modelo de tcc - usj.edu.br§ão.pdf · palavras-chave: controle de estoque, gestão de estoque e...

TRANSCRIPT

CENTRO UNIVERSITÁRIO MUNICIPAL DE SÃO JOSÉ

RAFAEL DA SILVEIRA

CONTROLE DE ESTOQUE: ESTUDO DE CASO NA GRÁFICA

SAGRADO CORAÇÃO DE JESUS LTDA.

SÃO JOSÉ - SC

2010

RAFAEL DA SILVEIRA

CONTROLE DE ESTOQUE: ESTUDO DE CASO NA GRÁFICA

SAGRADO CORAÇÃO DE JESUS LTDA.

Trabalho de conclusão de curso

apresentado ao Centro Universitário

Municipal de São José como parte dos

requisitos para obtenção do título de

Bacharel em Administração.

Prof. MSc – Lissandro Wilhelm.

São José

2010

Rafael da Silveira

CONTROLE DE ESTOQUE: ESTUDO DE CASO NA GRÁFICA

SAGRADO CORAÇÃO DE JESUS LTDA.

Trabalho de conclusão de curso apresentado ao Centro Universitário Municipal de

São José como parte dos requisitos para obtenção do título de Bacharel em

Administração.

Prof. MSc – Lissandro Wilhelm.

AVALIADO POR:

__________________________________________Profª. Msc.Lissandro Wilhelm

Centro Universitário Municipal de São José – USJ

__________________________________________Profº. Msc. Gilson Riham. Karkolti

Centro Universitário Municipal de São José – USJ

__________________________________________Profº. Msc. Alcides Fernandes Andujar

Centro Universitário Municipal de São José - USJ

07 DE JULHO DE 2010.

Dedico a Deus por ter abençoado meus

passos até este momento, aos meus pais

por terem disponibilizado atenção e

concedido incentivo extremo em minha

educação, minha esposa por ter paciência

e incentivar nas horas difíceis.

Agradeço primeiramente a Deus por

nunca ter esquecido minha pessoa,

mesmo que eu muitas vezes o esqueça.

Aos meus pais, que me proporcionaram

educação digna. Minha esposa, por me

ajudar nesta recente trajetória de vida que

com certeza me auxiliará a vislumbrar um

futuro melhor. Por fim, a todos os amigos

de adolescência, irmãos, colegas de

graduação e orientador.

Todos podem ver as táticas de minhasconquistas, mas ninguém conseguediscernir a estratégia que gerou asvitórias". Sun Tzu,

RESUMO

Com o desenvolvimento do mercado global, os sistemas competitivos entre asempresas estão em constante reestruturação no processo de tomada de decisão.Uma das ferramentas essenciais para auxílio na tomada de decisão é a adequadagestão do controle de estoque com a finalidade de suporte para o gerenciamento daorganização. Com esse intuito, busca-se analisar as ferramentas do controle deestoque, bem como verificar como a empresa planeja seu estoque e se existecorrelação entre suprimentos e demanda, verificar os benefícios de um controle deestoque eficaz com ênfase no gerenciamento de estoque a fim de integrar osprocessos de gestão para que a empresa possa sobressair neste cenário cada vezmais competitivo. Como resultado, observa-se que na organização não existetratamento adequado para a gestão de estoque, com isso ocorrem conflitos deinformações e falta de matéria-prima acarretando desconforto junto ao consumidorfinal.

Palavras-chave: Controle de estoque, Gestão de estoque e Curva ABC.

ABSTRACT

With the development of the global market, the competitive systems between thecompanies are undergoing constant restructuring in the process of decision making.One of essential tools for aid in decision making is the proper management of thecontrol of stock with the purpose of support for the management of the organization.For this purpose, seeking to analyze the tools of stock control, as well as verify howthe company plans their stock and there is correlation between supplies anddemand, verify the benefits of a control stock with emphasis on effectivemanagement of stock in order to integrate the management procedures for the firm toprotrude this scenario increasingly competitive. As a result, it was observed that inthe organization there is no appropriate treatment for the management of stock,wherewith occur conflicts of information and lack of substance-prime causingdiscomfort to the final consumer.

Word-key: Control of supply, Management of supply and ABC Curve

LISTA DE FIGURAS

Figura 1. Fluxo de Planejamento logístico.

Figura 2. Atividades logística na cadeia de suprimentos imediata da empresa.

Figura 3. Mecanismo de aquisição para reposição de materiais.

Figura 4. Localização de compras dentro da organização.

Figura 5. Planejamento estratégico funcional.

Figura 6. Modelo de decisão e manuseio de estoque.

Figura 7. Estoque de segurança para variâncias do lead time.

Figura 8. Fórmula de calcular LEC.

Figura 9. Padrões de custos em função do LEC.

Figura 10. Modelo Curva ABC.

Figura 11. Organograma Funcional da Organização.

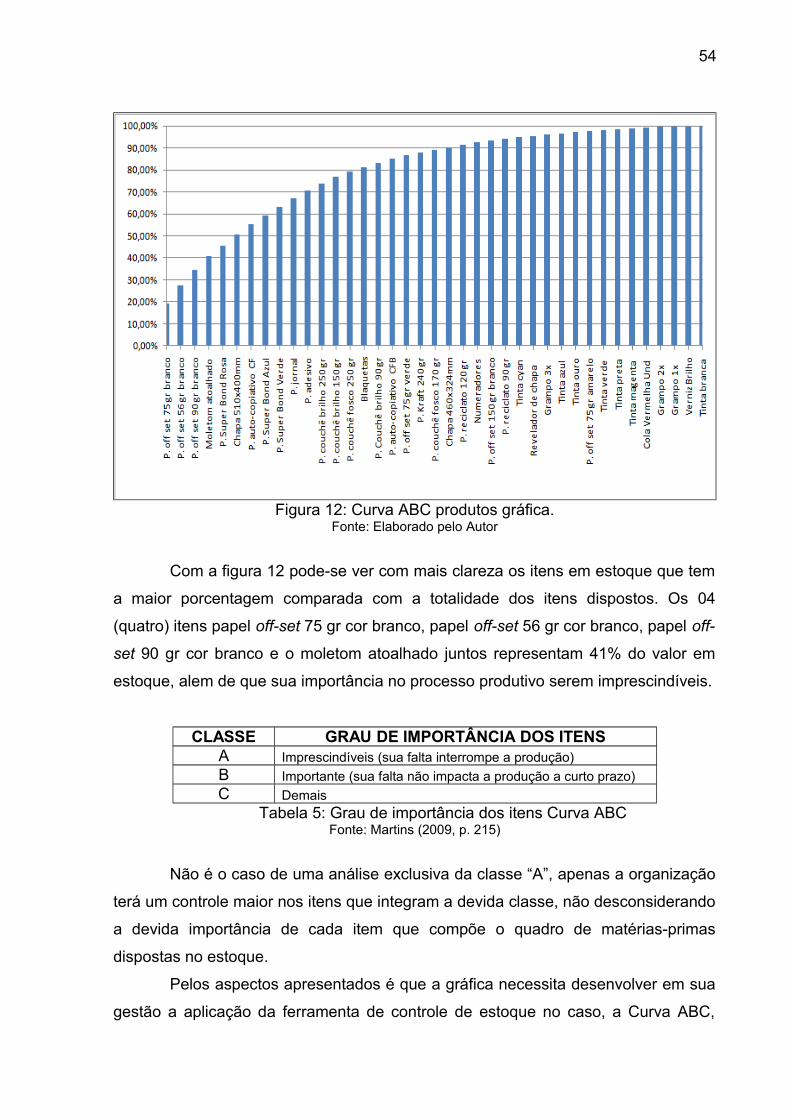

Figura 12. Curva ABC produtos gráfica.

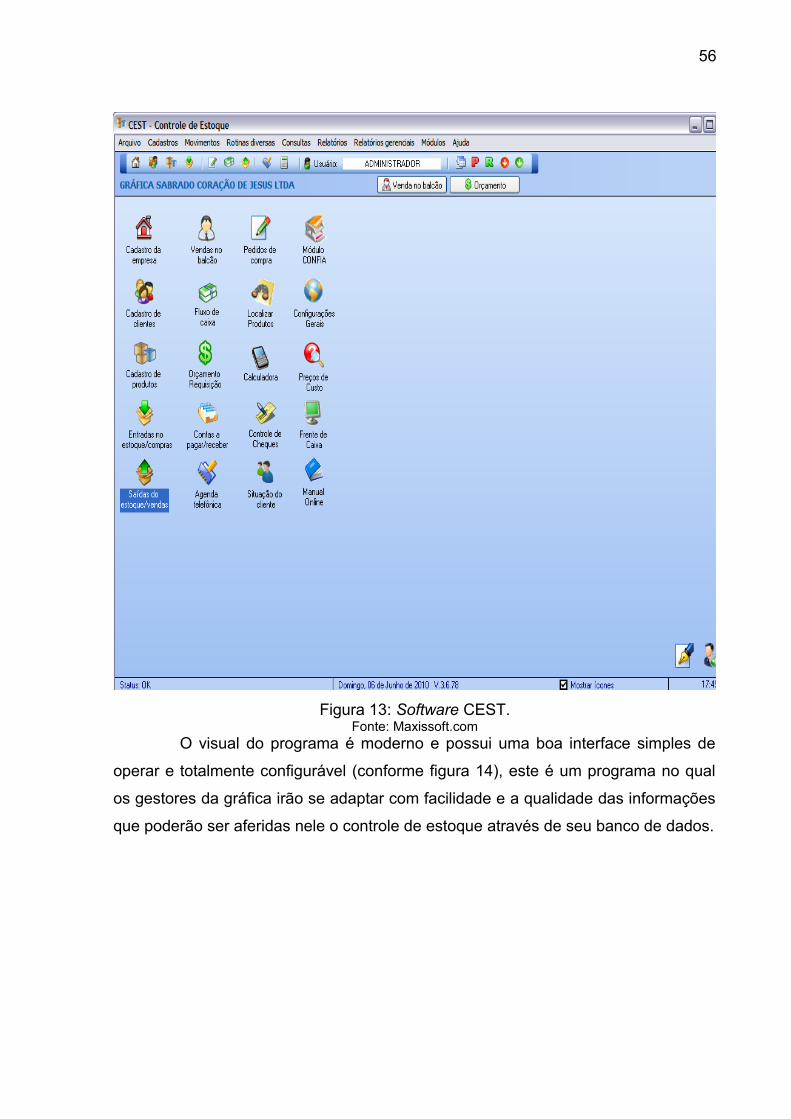

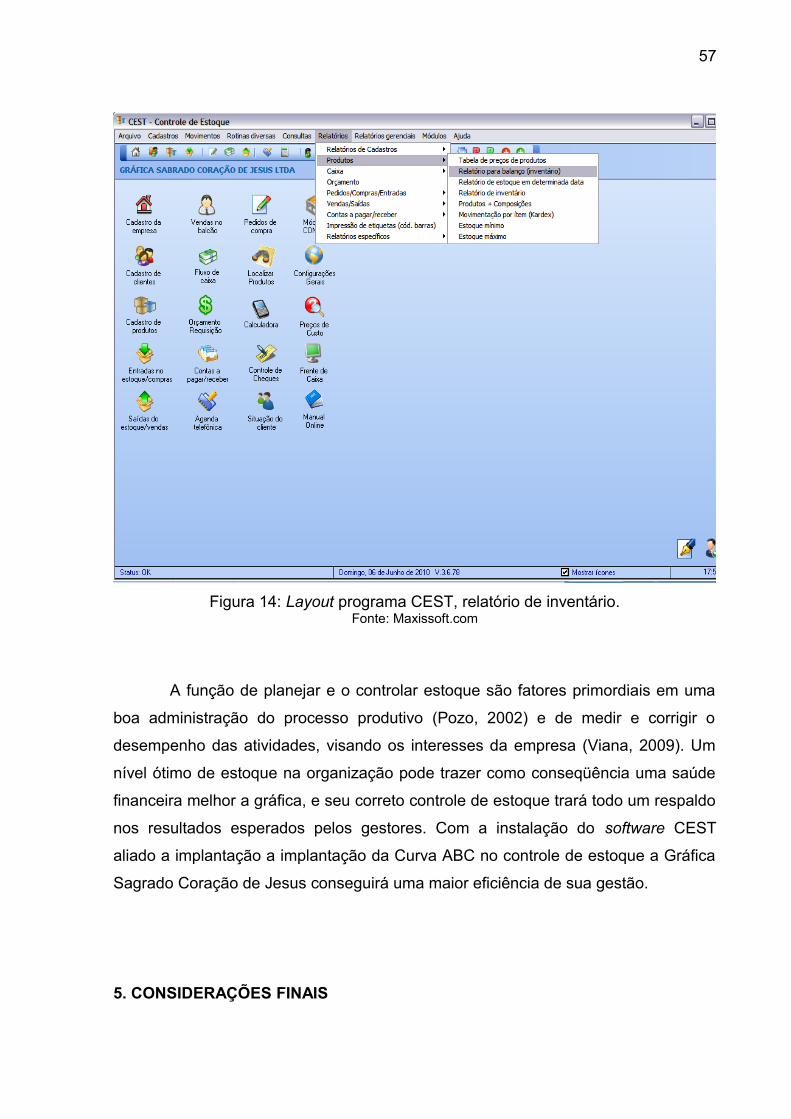

Figura 13: Software CEST.

Figura 14: Layout programa CEST, relatório de inventário.

LISTA DE QUADROS

Quadro 1. Mudança de papeis de compras: compra reativa e compra proativa.

Quadro 2. Fluxograma processo produtivo.

Quadro 3. Comparativo entre realidade e ideal.

Quadro 4: Proporção dos Custos X Itens conforme Curva ABC.

LISTA DE TABELAS

Tabela 1: Quantidade de itens em estoque.

Tabela 2: Quantidade de itens em estoque.

Tabela 3: Quantidade de itens em estoque.

Tabela 4: Itens relacionados a Curva ABC.

Tabela 5: Grau de importância dos itens Curva ABC.

ABREVIATURAS

LEC – Lote Econômico de Compra.

SUMÁRIO

1. INTRODUÇÃO....................................................................................................14

1.1. TEMA...............................................................................................................15

1.1. DEFINIÇÃO DO PROBLEMA..........................................................................15

1.3. OBJETIVOS.....................................................................................................16

1.3.1. OBJETIVO

GERAL........................................................................................16

1.3.2. OBJETIVO ESPECIFICOS

.............................................................................16

1.4. JUSTIFICATIVA...............................................................................................16

2. FUNDAMENTAÇÃO TEÓRICA..........................................................................17

2.1. LOGÍSTICA......................................................................................................17

2.2. COMPRAS.......................................................................................................19

2.3. COMPRADOR..................................................................................................22

2.4. SISTEMA DE GESTÃO DE ESTOQUE..........................................................24

2.5. CONTROLE DE ESTOQUE............................................................................29

2.5.1. Estoque de Segurança.........................................................................31

2.5.2. Lote Econômico de Compra.................................................................34

2.5.3. Curva ABC............................................................................................35

3. HISTÓRICO E CARACTERIZAÇÃO DA EMPRESA........................................38

3.1. GRÁFICA SAGRADO CORAÇÃO DE JESUS LTDA....................................38

4. METODOLOGIA.................................................................................................41

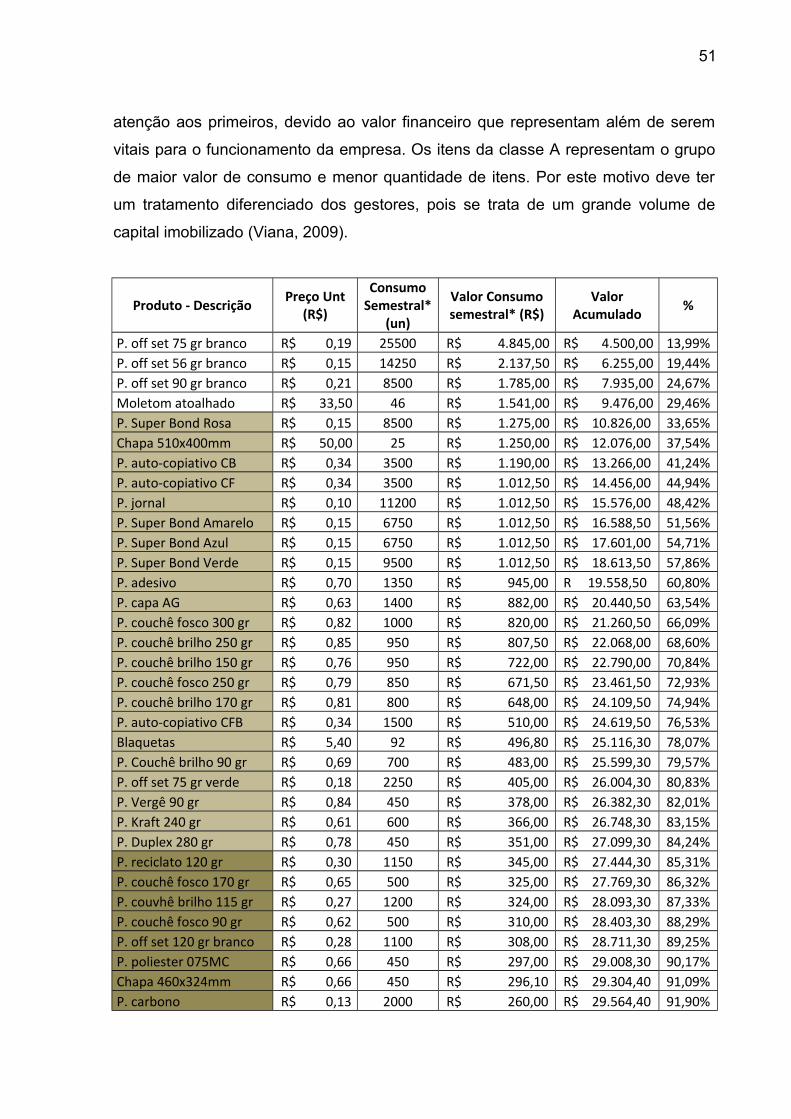

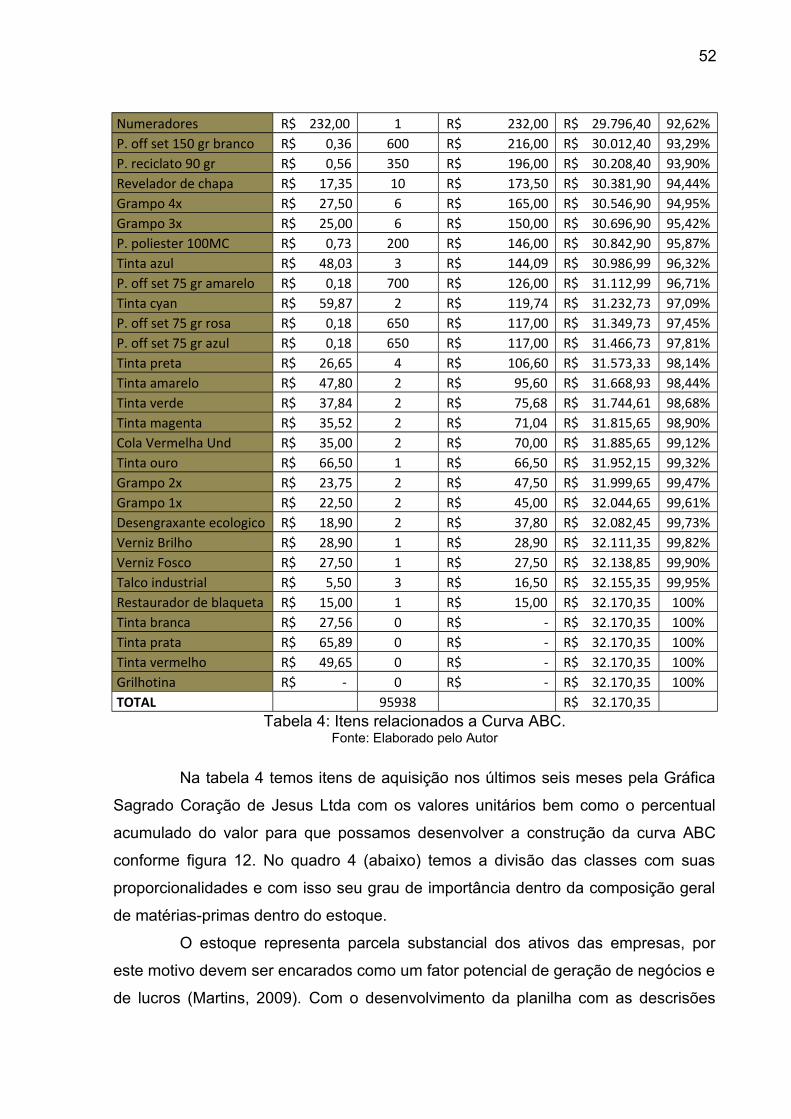

4.1. ANÁLISE E INTEPRETAÇÃO DOS RESULTADOS.......................................42

4.1.1. Descrisão do Controle de Estoque........................................................42

4.1.2. Comparação entre Realidade Analisada e o Preconizado....................45

4.2. SUGESTÕES APRESENTADAS....................................................................50

5. CONSIDERAÇÕES FINAIS...............................................................................58

REFERÊNCIAS......................................................................................................60

APÊNDICE..................................................................................................................

62

14

1. INTRODUÇÃO

1.1. TEMA

A principal característica do mundo atual são as transformações e as

profundas e rápidas mudanças. Para Drucker (1999), “nenhum século da história

humana passou por tantas transformações sociais radicais como o século XX”., que

exigem capacidade e compreensão de adaptabilidade e de decisões eficientes. A

sociedade, de uma forma geral, está se modificando e certamente as organizações,

também devem observar essas mudanças e procurar se moldar as novas demandas

de mercado. Em um mercado altamente competitivo, a sobrevivência está ligada à

necessidade constante da busca pela maximização dos processos operacionais e

minimização dos custos gerais totais.

Estudando os anais de História, encontra-se a indicação que quem construiu

o primeiro equipamento capaz de imprimir em caracteres móveis, foi Joahann

Gutemberg. A máquina criada por Gutemberg ficou conhecida como sendo o “prelo

de Gutemberg”. Mas sabe-se também que a indústria tipográfica somente iniciou sua

evolução apenas no Século XIX.

O Brasil somente teve sua primeira gráfica, em 1808, oficialmente instalada,

que na verdade era a Imprensa Régia, implantada no Rio de Janeiro por D. João VI.

Em 1922 a gráfica carioca Companhia Lithographica Ferreira Pinto adquire a

primeira máquina de off-set do Brasil. Em 1931, a Associação dos Industriais e

Comerciantes Gráficos de São Paulo transforma-se no Sindicato dos Industriais e

Comerciantes Gráficos de São Paulo. No cenário histórico percebe-se o efetivo

desenvolvimento do setor gráfico com o surgimento do sistema off-set, que ocorre

no decorrer do século XX, fator que alterou toda a estrutura de impressão até então

presente, que era a tradicional tipografia.

Atualmente o mercado gráfico tem apresentado várias opções tecnológicas,

que suprem necessidades que até então eram específicas de grandes empresas

gráficas, o que tornou os itens impressos mais baratos, ágeis e com boa qualidade.

Com inúmeras mudanças no mercado, as organizações estão procurando

obter vantagem competitiva diante de seus concorrentes, oferecendo um bom

atendimento, serviços e produtos de qualidade, tornando um ambiente agradável ao

15

cliente. Empresas têm contratado profissionais capacitados alocando-os à frente de

seus negócios em todas as áreas, desde a administração, recursos humanos,

materiais, sistema de informações, financeira, logística e vendas vem sendo um

diferencial diante do mercado.

Segundo Drucker (1998), o que faz de alguém administrador é a

responsabilidade por sua contribuição para os resultados do empreendimento, e não

a responsabilidade pelo trabalho executado por terceiros.

O setor gráfico se caracteriza pela presença de diversas empresas de

dimensões e características distintas, que vem crescendo consideravelmente nos

dias de hoje. Novas tecnologias vêm surgindo a todo o momento, legislação sendo

atualizada a fim de um maior controle fiscal por parte do governo, ajuda a

incrementar a demanda do setor.

A gestão de estoques é uma ferramenta que auxilia no controle de entrada e

saída dos materiais, permitindo que os processos internos sejam executados de

maneira organizada, estruturada e com agilidade, tornando a empresa atraente para

o cliente, buscando assim um diferencial diante de seus concorrentes.

A Gráfica Sagrado Coração de Jesus Ltda. está inserida no ramo gráfico e

presta serviços gráficos em geral. A organização estudada tem sua preocupação

voltada a oferecer um bom atendimento, serviços qualificados aos clientes, assim

tornando-se capacitada para atender a necessidade do mercado atual. Para uma

maior compreensão do estudo, na sequência serão apresentados tema e problema

de pesquisa e o objetivo geral e específico que nortearam as pesquisas do presente

estudo.

1.2. DEFINIÇÃO DO PROBLEMA.

A gestão de estoques vem se tornando cada vez mais importante nas

empresas. Devido às inúmeras funções e recursos que pode fornecer, torna-se uma

parte chave para a organização. Na área da prestação de serviços gráficos, onde

atua a Gráfica Sagrado Coração de Jesus Ltda, existe uma gama extensa de

serviços a serem fornecidos, o que faz que com a empresa utilize variados modelos

e tamanhos de papeis e outros suprimentos que precisam de ferramentas de

controle para que a organização tenha possibilidade do controle eficiente de

16

estoque.

O problema a ser aferido neste trabalho é:

- Como o controle de estoque pode auxiliar a gestão da organização de

forma a proporcionar vantagem competitiva, tornando a organização atraente ao

mercado?

1.3. OBJETIVOS

1.3.1. Objetivo Geral

Analisar a adequação do controle de estoque da Gráfica Sagrado Coração

de Jesus Ltda (Florianópolis/SC).

1.3.2. Objetivos Específicos

Descrever o controle de estoque utilizado pela organização.

Comparar o sistema de controle de estoque atual com o preconizado na

literatura.

Propor sugestões para a empresa se necessário.

1.4. JUSTIFICATIVA

O cenário mundial se mostra a cada dia mais acirrado e competitivo. Por

esta razão, as organizações têm que desenvolver estudos para aplicação de

ferramentas eficientes em seus processos gerenciais e operacionais, afim de ter um

diferencial competitivo no mercado no qual está inserida.

A administração de materiais traz para a organização o conhecimento dos

suprimentos, aperfeiçoamento de desempenhos, afim de reduzir custos gerais da

empresa.

O estudo trará conhecimentos não apenas para a formação do acadêmico,

mas também para futuros administradores, como fonte de pesquisa e com

informações adicionais e sugestões de melhorias resultantes das análises realizadas

durante o trabalho elaborado junto a Gráfica sagrado Coração de Jesus Ltda.

17

2. FUNDAMENTAÇÃO TEÓRICA

Neste trabalho abordaremos temas ligados a área de materiais das

organizações como a logística, sistema de controle de estoque e suas ferramentas

como o estoque de segurança, lote econômico de compras e a curva ABC. Estes

temas serão base para o estudo de caso abordado.

2.1. LOGÍSTICA

Atualmente o conceito difundido no meio empresarial descreve a logística

como uma ferramenta de integração que gerencia toda cadeia de suprimentos, cujo

principal objetivo consiste em apoiar as empresas em suas decisões estratégicas,

buscando atender de forma eficiente às necessidades do consumidor final. É através

do gerenciamento das ferramentas logísticas que empresas estão fidelizando seus

clientes, criando barreiras à entrada de novos competidores, e principalmente

desenvolvendo serviços específicos a cada necessidade que as asseguram maior

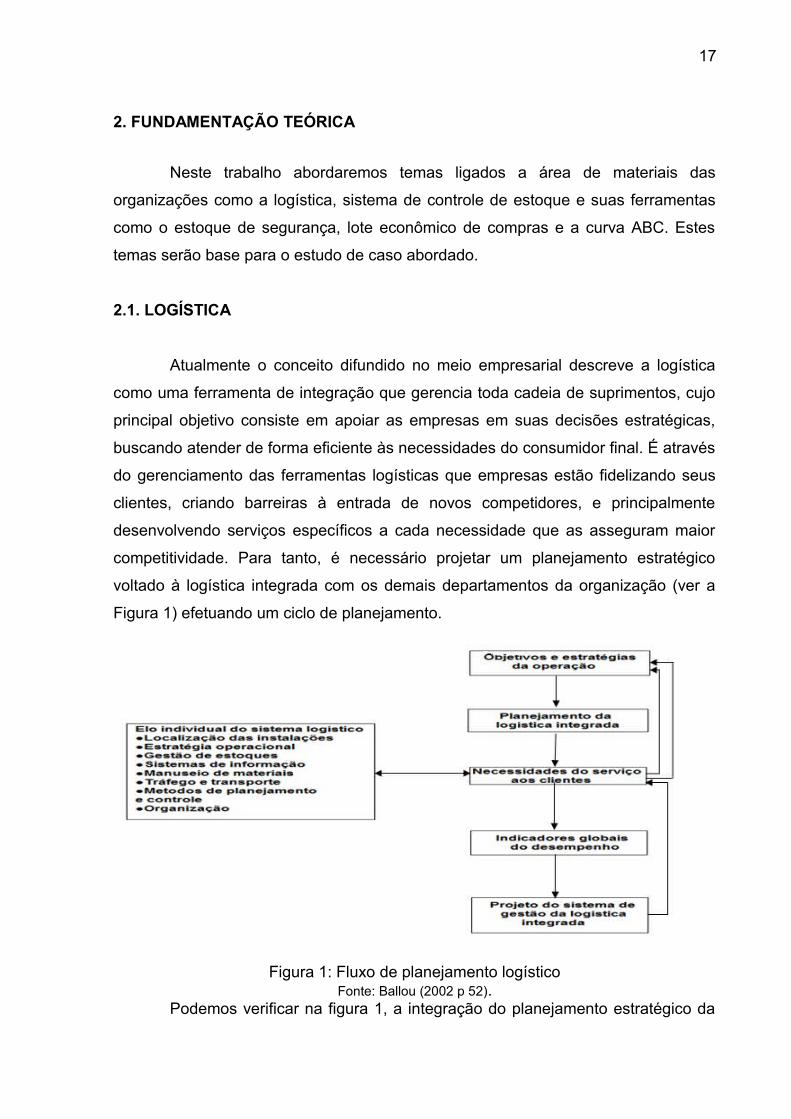

competitividade. Para tanto, é necessário projetar um planejamento estratégico

voltado à logística integrada com os demais departamentos da organização (ver a

Figura 1) efetuando um ciclo de planejamento.

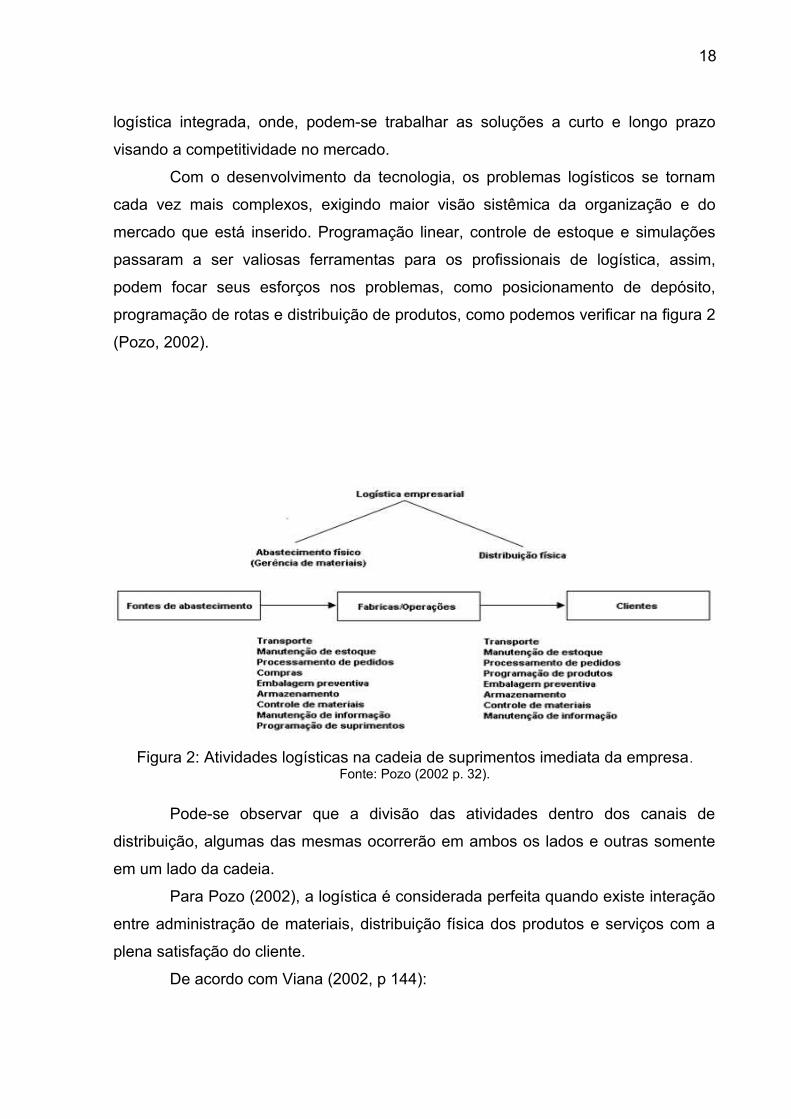

Figura 1: Fluxo de planejamento logísticoFonte: Ballou (2002 p 52).

Podemos verificar na figura 1, a integração do planejamento estratégico da

18

logística integrada, onde, podem-se trabalhar as soluções a curto e longo prazo

visando a competitividade no mercado.

Com o desenvolvimento da tecnologia, os problemas logísticos se tornam

cada vez mais complexos, exigindo maior visão sistêmica da organização e do

mercado que está inserido. Programação linear, controle de estoque e simulações

passaram a ser valiosas ferramentas para os profissionais de logística, assim,

podem focar seus esforços nos problemas, como posicionamento de depósito,

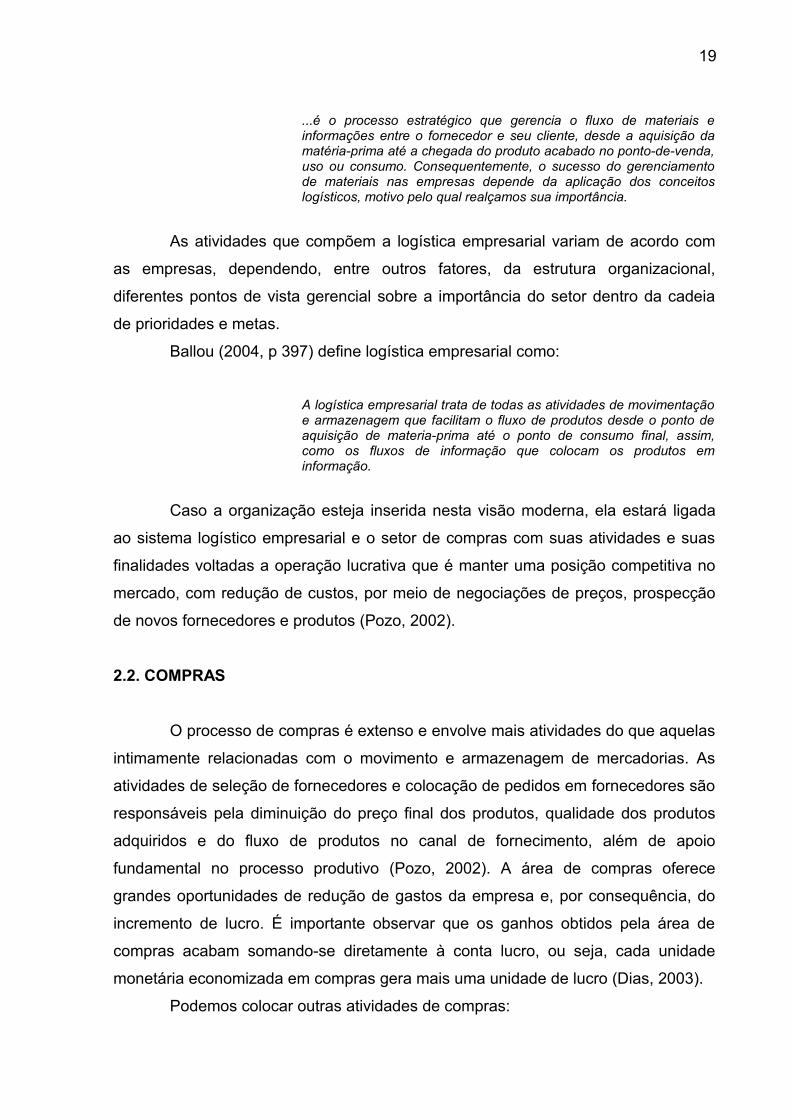

programação de rotas e distribuição de produtos, como podemos verificar na figura 2

(Pozo, 2002).

Figura 2: Atividades logísticas na cadeia de suprimentos imediata da empresa.Fonte: Pozo (2002 p. 32).

Pode-se observar que a divisão das atividades dentro dos canais de

distribuição, algumas das mesmas ocorrerão em ambos os lados e outras somente

em um lado da cadeia.

Para Pozo (2002), a logística é considerada perfeita quando existe interação

entre administração de materiais, distribuição física dos produtos e serviços com a

plena satisfação do cliente.

De acordo com Viana (2002, p 144):

19

...é o processo estratégico que gerencia o fluxo de materiais einformações entre o fornecedor e seu cliente, desde a aquisição damatéria-prima até a chegada do produto acabado no ponto-de-venda,uso ou consumo. Consequentemente, o sucesso do gerenciamentode materiais nas empresas depende da aplicação dos conceitoslogísticos, motivo pelo qual realçamos sua importância.

As atividades que compõem a logística empresarial variam de acordo com

as empresas, dependendo, entre outros fatores, da estrutura organizacional,

diferentes pontos de vista gerencial sobre a importância do setor dentro da cadeia

de prioridades e metas.

Ballou (2004, p 397) define logística empresarial como:

A logística empresarial trata de todas as atividades de movimentaçãoe armazenagem que facilitam o fluxo de produtos desde o ponto deaquisição de materia-prima até o ponto de consumo final, assim,como os fluxos de informação que colocam os produtos eminformação.

Caso a organização esteja inserida nesta visão moderna, ela estará ligada

ao sistema logístico empresarial e o setor de compras com suas atividades e suas

finalidades voltadas a operação lucrativa que é manter uma posição competitiva no

mercado, com redução de custos, por meio de negociações de preços, prospecção

de novos fornecedores e produtos (Pozo, 2002).

2.2. COMPRAS

O processo de compras é extenso e envolve mais atividades do que aquelas

intimamente relacionadas com o movimento e armazenagem de mercadorias. As

atividades de seleção de fornecedores e colocação de pedidos em fornecedores são

responsáveis pela diminuição do preço final dos produtos, qualidade dos produtos

adquiridos e do fluxo de produtos no canal de fornecimento, além de apoio

fundamental no processo produtivo (Pozo, 2002). A área de compras oferece

grandes oportunidades de redução de gastos da empresa e, por consequência, do

incremento de lucro. É importante observar que os ganhos obtidos pela área de

compras acabam somando-se diretamente à conta lucro, ou seja, cada unidade

monetária economizada em compras gera mais uma unidade de lucro (Dias, 2003).

Podemos colocar outras atividades de compras:

20

-atender as especificações exigidas pelo mercado;

-adequação da quantidade exigida;

-prazo de entrega;

-condições de pagamento;

-etc...

Tais atividades permitem que a organização maximize seus recursos e

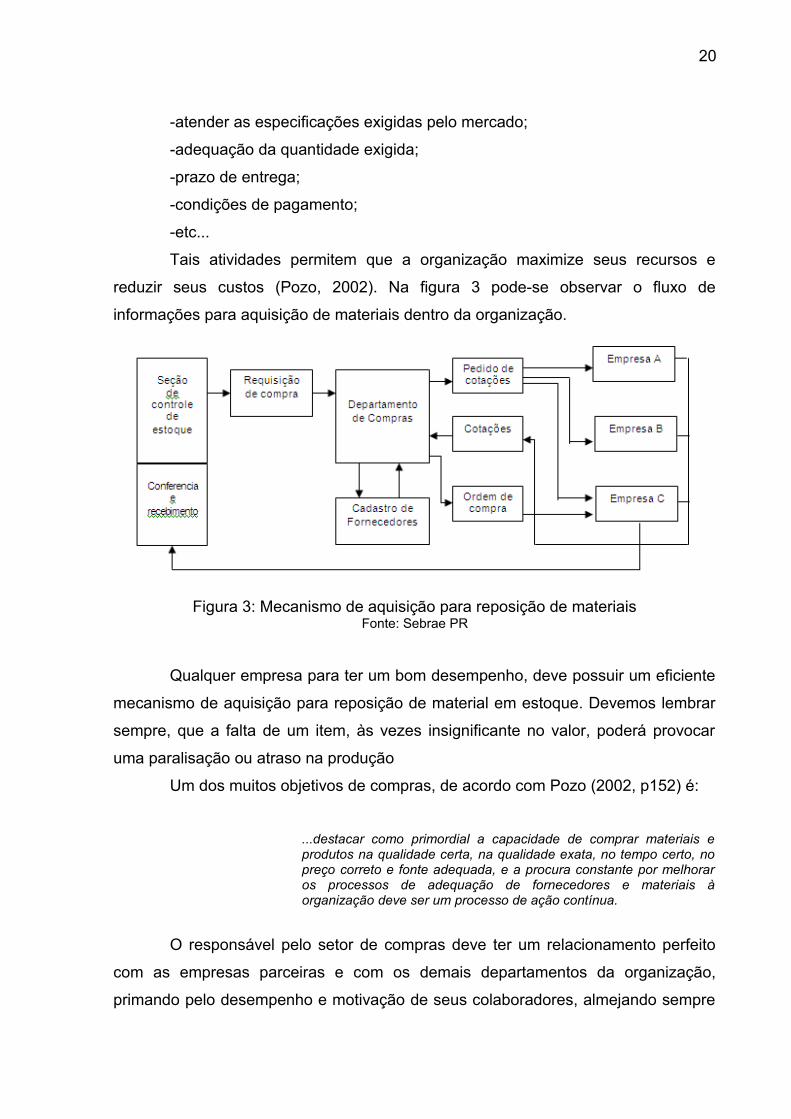

reduzir seus custos (Pozo, 2002). Na figura 3 pode-se observar o fluxo de

informações para aquisição de materiais dentro da organização.

Figura 3: Mecanismo de aquisição para reposição de materiaisFonte: Sebrae PR

Qualquer empresa para ter um bom desempenho, deve possuir um eficiente

mecanismo de aquisição para reposição de material em estoque. Devemos lembrar

sempre, que a falta de um item, às vezes insignificante no valor, poderá provocar

uma paralisação ou atraso na produção

Um dos muitos objetivos de compras, de acordo com Pozo (2002, p152) é:

...destacar como primordial a capacidade de comprar materiais eprodutos na qualidade certa, na qualidade exata, no tempo certo, nopreço correto e fonte adequada, e a procura constante por melhoraros processos de adequação de fornecedores e materiais àorganização deve ser um processo de ação contínua.

O responsável pelo setor de compras deve ter um relacionamento perfeito

com as empresas parceiras e com os demais departamentos da organização,

primando pelo desempenho e motivação de seus colaboradores, almejando sempre

21

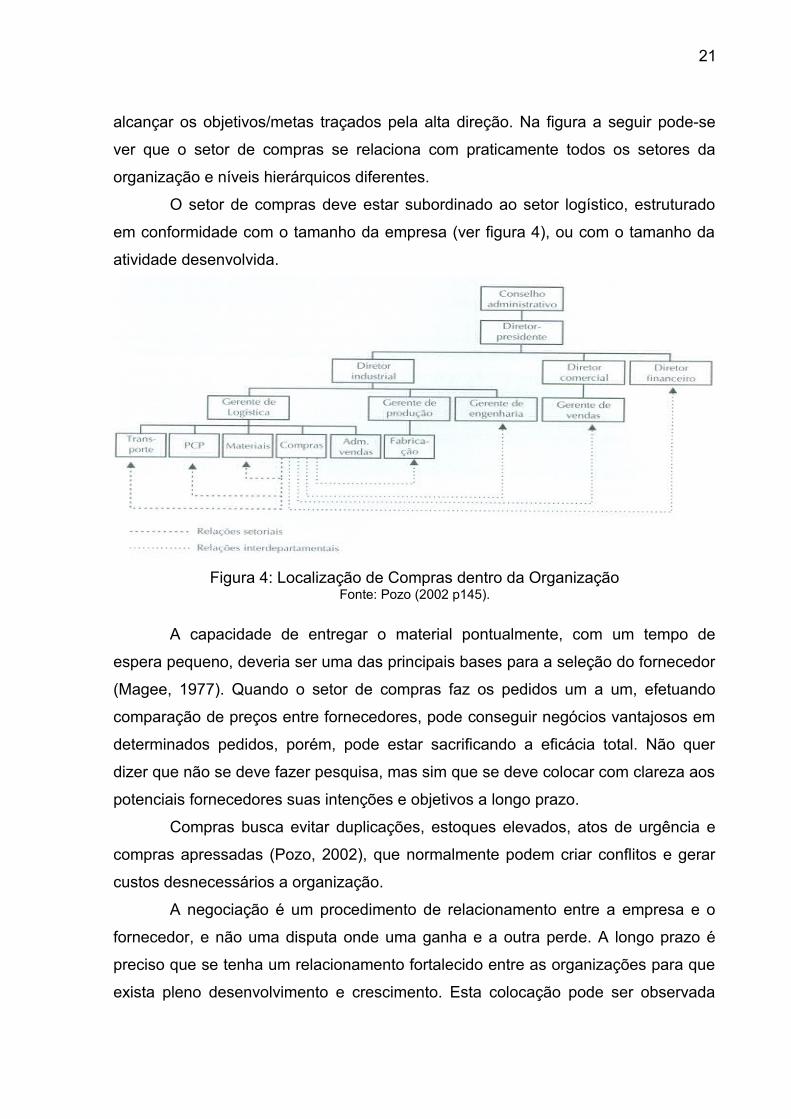

alcançar os objetivos/metas traçados pela alta direção. Na figura a seguir pode-se

ver que o setor de compras se relaciona com praticamente todos os setores da

organização e níveis hierárquicos diferentes.

O setor de compras deve estar subordinado ao setor logístico, estruturado

em conformidade com o tamanho da empresa (ver figura 4), ou com o tamanho da

atividade desenvolvida.

Figura 4: Localização de Compras dentro da OrganizaçãoFonte: Pozo (2002 p145).

A capacidade de entregar o material pontualmente, com um tempo de

espera pequeno, deveria ser uma das principais bases para a seleção do fornecedor

(Magee, 1977). Quando o setor de compras faz os pedidos um a um, efetuando

comparação de preços entre fornecedores, pode conseguir negócios vantajosos em

determinados pedidos, porém, pode estar sacrificando a eficácia total. Não quer

dizer que não se deve fazer pesquisa, mas sim que se deve colocar com clareza aos

potenciais fornecedores suas intenções e objetivos a longo prazo.

Compras busca evitar duplicações, estoques elevados, atos de urgência e

compras apressadas (Pozo, 2002), que normalmente podem criar conflitos e gerar

custos desnecessários a organização.

A negociação é um procedimento de relacionamento entre a empresa e o

fornecedor, e não uma disputa onde uma ganha e a outra perde. A longo prazo é

preciso que se tenha um relacionamento fortalecido entre as organizações para que

exista pleno desenvolvimento e crescimento. Esta colocação pode ser observada

22

por, (Pozo 2002, p 153):

...em um processo de negociação, quando ambas partes ganham,podemos afirmar, com segurança e satisfação, que ocorreu uma boanegociação. Quando há confiança no relacionamento cliente-fornecedor, esse procedimento é facil e não cria conflitos entre aspartes, propiciando ganhos de ambas as partes.

Cabe ressaltar que mudanças estruturais são possíveis de ocorrer em uma

empresa, e consequentemente, no setor de compras. Pode-se citar, por exemplo, as

mudanças organizacionais causadas por aquisições ou fusões, que fazem com que

a estrutura do setor de compras seja alterada, conforme interesse da empresa. Isso

nos mostra que na maioria das vezes, as mudanças estruturais operadas em

compras são resultantes de forças exógenas, cabendo à função de adequar ao que

for melhor ao negócio (Johson, et al, 1998).

O setor de estoque tem na figura do comprador a pessoa que vai coordenar

e controlar o setor, suas atribuições, objetivos e funções serão apresentas a seguir.

2.3. COMPRADOR

A responsabilidade do comprador é comprar matérias com qualidade e

quantidade correta, na qualidade certa, no instante certo e no preço correto, da fonte

certa, para entregar no local correto. (Pozo, 2002)

Em um processo de venda, sempre existem dois lados, o do vendedor e o

do comprador, é a genuína troca de interesses. Muitos cursos de negociação

enfatizam o blefe como principal estratégia dos vencedores, porém, não se pode

deixar de levar em consideração os valores individuais e da organização

representada, bem como seus sistemas de gestão, conforme (Pozo 2002, p 150).

...não dependem de valores e julgamentos intuitivos, mas sim desistemas de gestão moderna e com uso de tecnologia, são fontesgeradoras de benefícios e de lucros para as empresas. Comprasdeve trabalhar com pesquisa constante em todo seu envolvimento.

O problema é que muitos deles não esclarecem que é possível blefar sem

esquecer-se da ética. Em muitas negociações os participantes buscam detalhes

passados pelo oponente, isso mesmo, oponente, porque negociar muitas vezes se

mostra algo muito semelhante a uma batalha (Pozo, 2002), aonde se busca um sinal

23

de fraqueza, dúvida ou insegurança para se explorar e atingir o objetivo da

negociação, obter a melhor vantagem possível no negócio.

É bem verdade que nem todo profissional de vendas ou de compras, age

com ética, entretanto, esses descobrirão um dia, que agir com ética lhes garantirá

posição de respeito no mercado (Pozo, 2002).

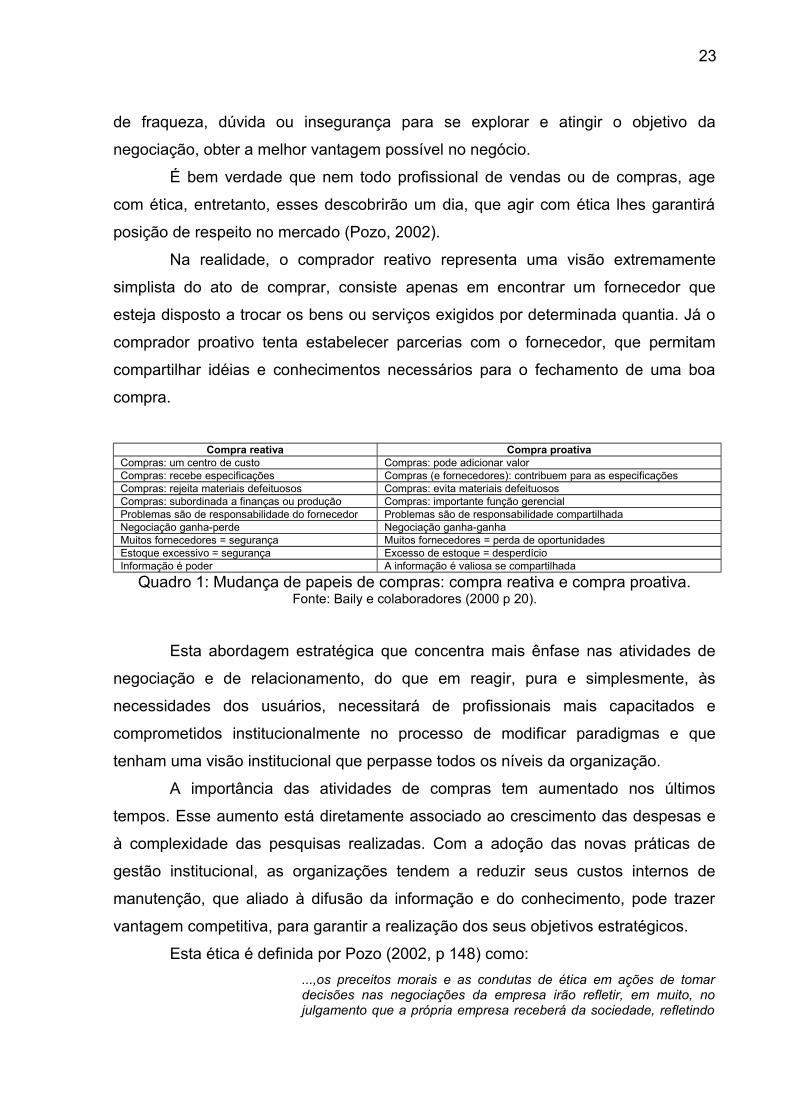

Na realidade, o comprador reativo representa uma visão extremamente

simplista do ato de comprar, consiste apenas em encontrar um fornecedor que

esteja disposto a trocar os bens ou serviços exigidos por determinada quantia. Já o

comprador proativo tenta estabelecer parcerias com o fornecedor, que permitam

compartilhar idéias e conhecimentos necessários para o fechamento de uma boa

compra.

Compra reativa Compra proativaCompras: um centro de custo Compras: pode adicionar valorCompras: recebe especificações Compras (e fornecedores): contribuem para as especificaçõesCompras: rejeita materiais defeituosos Compras: evita materiais defeituososCompras: subordinada a finanças ou produção Compras: importante função gerencialProblemas são de responsabilidade do fornecedor Problemas são de responsabilidade compartilhadaNegociação ganha-perde Negociação ganha-ganhaMuitos fornecedores = segurança Muitos fornecedores = perda de oportunidadesEstoque excessivo = segurança Excesso de estoque = desperdícioInformação é poder A informação é valiosa se compartilhada

Quadro 1: Mudança de papeis de compras: compra reativa e compra proativa.Fonte: Baily e colaboradores (2000 p 20).

Esta abordagem estratégica que concentra mais ênfase nas atividades de

negociação e de relacionamento, do que em reagir, pura e simplesmente, às

necessidades dos usuários, necessitará de profissionais mais capacitados e

comprometidos institucionalmente no processo de modificar paradigmas e que

tenham uma visão institucional que perpasse todos os níveis da organização.

A importância das atividades de compras tem aumentado nos últimos

tempos. Esse aumento está diretamente associado ao crescimento das despesas e

à complexidade das pesquisas realizadas. Com a adoção das novas práticas de

gestão institucional, as organizações tendem a reduzir seus custos internos de

manutenção, que aliado à difusão da informação e do conhecimento, pode trazer

vantagem competitiva, para garantir a realização dos seus objetivos estratégicos.

Esta ética é definida por Pozo (2002, p 148) como:

...,os preceitos morais e as condutas de ética em ações de tomardecisões nas negociações da empresa irão refletir, em muito, nojulgamento que a própria empresa receberá da sociedade, refletindo

24

em seu desempenho. É imperioso que haja elevado padrão deconduta por parte dos integrantes de compras, não só agindo deacordo com a ética dos negócios, mas também atuando acima dequalquer suspeita de comportamento contradizendo a ética.

As organizações devem combater as práticas contrárias a ética. Isso é

possível se houver implantação do código de ética ou normas de conduta dentro da

organização, pois com ele é possível orientar os tratamentos a serem seguidos

pelos compradores na moralização do negócio. Essa moral implantada nas

atividades dos colaboradores é fundamental para a eficiência operacional, e

obtenção de lucros, haja vista que toda organização que deseja se perpetuar no

mercado deve se nortear pelas diretrizes da moral e ética (Pozo, 2002).

As compras não dependem dos valores de julgamento intuitivo, mas sim de

sistemas de gestão moderna, com auxilio tecnológico, pesquisa constante em todo

seu desenvolvimento.

2.4. SISTEMA DE GESTÃO DE ESTOQUE

A aplicação de ferramentas nos direcionará para um grau de exatidão nas

informações de custos (Pozo, 2002) e busca o equilíbrio entre estoque e consumo

(Viana, 2009), já que a mesma não possui no momento qualquer forma de controle

ou ferramenta que de suporte ao nível estratégico no âmbito de tomada de decisão.

Para tanto, estoque na visão de Dias (1990) são matérias-primas, produtos

acabados e semi-acabados, componentes para montagem, sobressalentes e

materiais administrativos, portanto, é todo recurso disponível que a organização

pode utilizar, em determinado momento. Ainda Slack (2002) coloca que é a

acumulação armazenada de recursos materiais em um sistema de transformação.

Gestão para Viana (2009, p 117) é:

...conjunto de atividades que visa, por meio de perspectivas políticasde estoques, pelo atendimento das necessidades da empresa, com amáxima eficiência e o menor custo, através do maior giro possívelpara o capital investido em material.

As vantagens apresentadas por (Ballou, 2001) em relação a correta gestão

dos estoques são: a melhoria dos serviços de atendimento ao consumidor; os

estoques agem como amortecedores entre a demanda e o suprimento; podem

25

proporcionar economia de escala nas compras e; agem como proteção contra

aumento de preços e contingência, para tanto é necessário planejamento e

expectativa dos resultados da atividade.

Conseguir proporcionar o produto certo, no tempo exato para o consumidor,

sem que necessite da manutenção do mesmo nos estoques é praticamente

impossível para o ramo do comércio varejista. Portando, conforme a visão de Ballou

(2001) manter um nível mínimo de estoques torna-se necessário para a empresa.

Esta atividade tem a incidência de custo de armazenagem ou manutenção física e

custo financeiro do investimento do estoques.

Para (Slack,et al, p 278):

Existe diferença entre os valores de estoques entre as organizações,em algumas ele é relativamente pequeno, comparado com o custodos insumos totais da operação, em outras, ele será muito maiselevado, especialmente onde a armazenagem é principal propósitoda operação. Neste caso o valor dos insumos mantidos no armazémé provavelmente muito alto comparado com seus gastos do dia-a-dia.

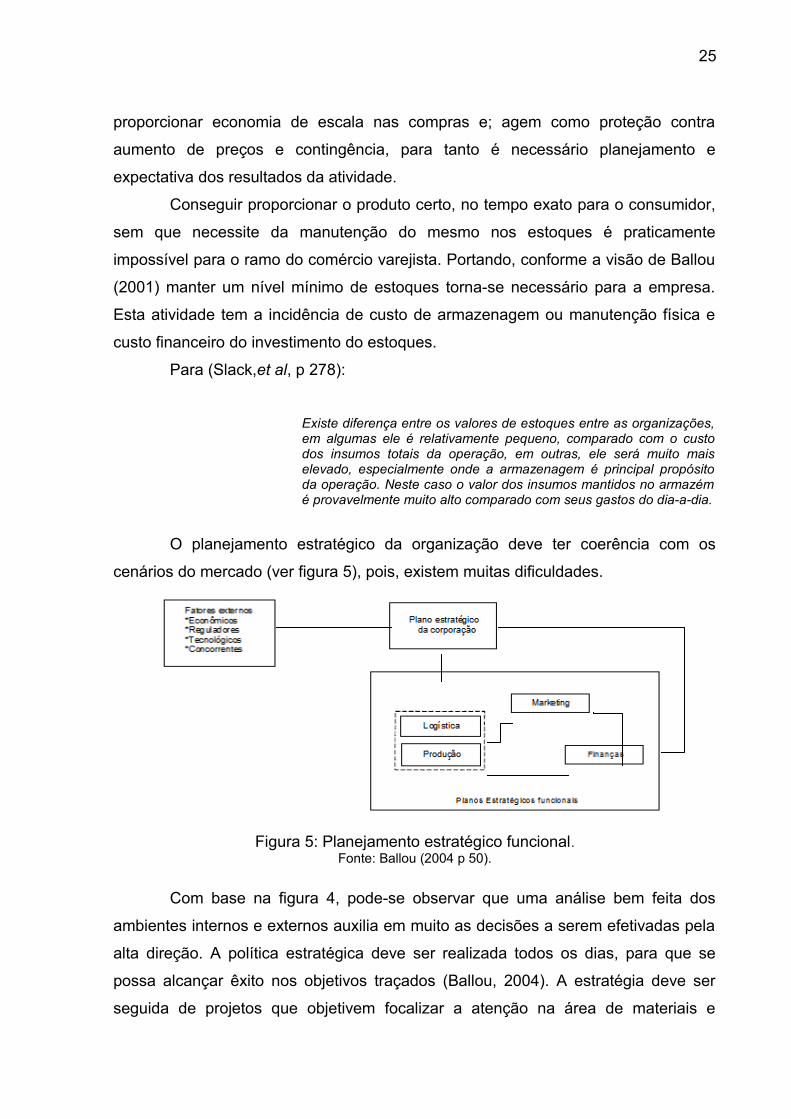

O planejamento estratégico da organização deve ter coerência com os

cenários do mercado (ver figura 5), pois, existem muitas dificuldades.

Figura 5: Planejamento estratégico funcional.

Fonte: Ballou (2004 p 50).

Com base na figura 4, pode-se observar que uma análise bem feita dos

ambientes internos e externos auxilia em muito as decisões a serem efetivadas pela

alta direção. A política estratégica deve ser realizada todos os dias, para que se

possa alcançar êxito nos objetivos traçados (Ballou, 2004). A estratégia deve ser

seguida de projetos que objetivem focalizar a atenção na área de materiais e

26

identificar e eliminar as possibilidades incompatíveis.

Para tanto a organização precisa ter seu posicionamento estratégico, para

que possa se nortear nas tomadas de decisões e atingir seus objetivos com o maior

número de informações possíveis. Conforme Oliveira (1996, p 87):

Planejamento estratégico pode ser conceituado como um processogerencial que possibilita aos administradores estabelecerem o rumo aser seguido pela empresa, com vistas a obter um nível de melhoriacontínua na relação da empresa com seu ambiente.

A alta direção define a estratégia da empresa. É a alta administração que

tem como objetivo elaborar cursos de ações a serem seguidos levando em

consideração o ambiente em que atua, bem como todas as variáveis ambientais.

Metas, nível de flutuação do estoque, rotatividade do estoque, dentre outros, são

pontos muitos importantes para o bom funcionamento da administração de estoque.

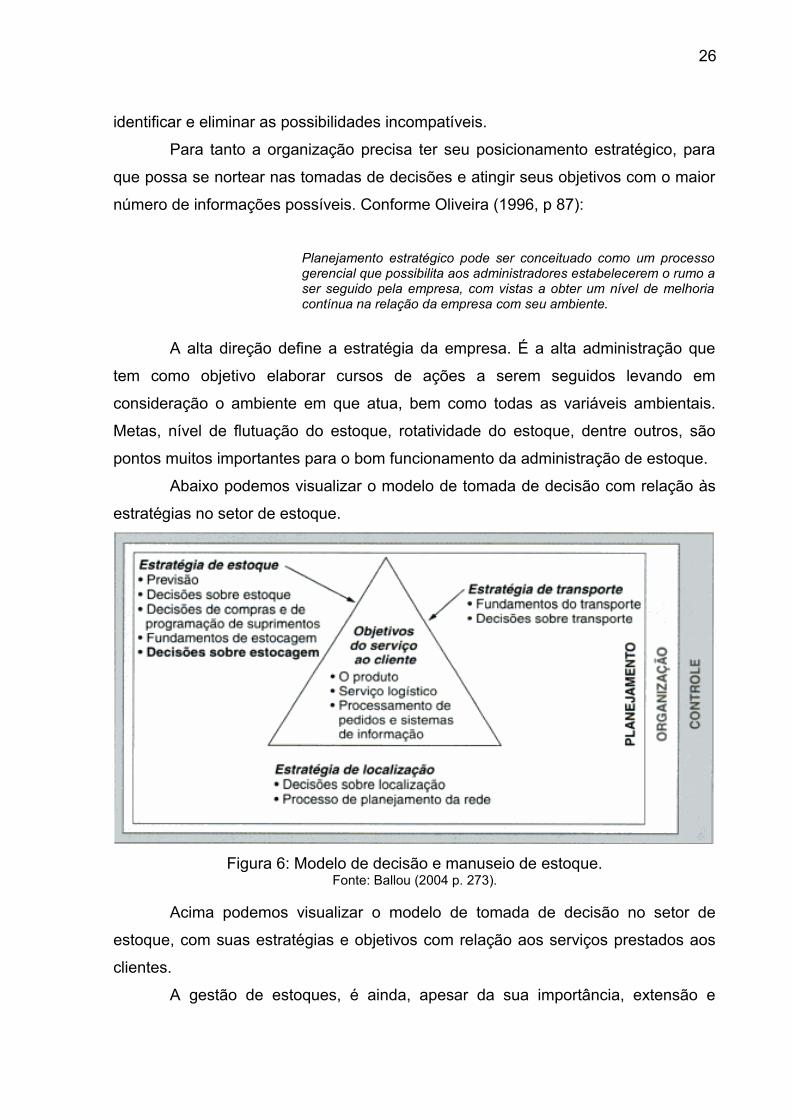

Abaixo podemos visualizar o modelo de tomada de decisão com relação às

estratégias no setor de estoque.

Figura 6: Modelo de decisão e manuseio de estoque.Fonte: Ballou (2004 p. 273).

Acima podemos visualizar o modelo de tomada de decisão no setor de

estoque, com suas estratégias e objetivos com relação aos serviços prestados aos

clientes.

A gestão de estoques, é ainda, apesar da sua importância, extensão e

27

complexidade, negligenciada em muitas empresas, sendo considerada como uma

questão não estratégica e limitada à tomada de decisões em níveis organizacionais

mais baixos. Por outro lado, outras empresas já perceberam como a gestão de

estoques pode ser utilizada ao longo de toda a cadeia de suprimentos da qual fazem

parte, e de todas as vantagens competitivas que isso pode vir a trazer (Garcia et al.,

2006).

Neste sentido, entende-se que as decisões precisam ser tomadas de forma

ágil e correta, pois os desafios impostos levam os administradores a buscar

informações que retratem fielmente a real situação das organizações, para que o

processo decisório seja efetuado de forma eficaz e alcance os resultados

pretendidos (Oliveira, 2004).

O custo de manutenção do estoque de acordo com Ballou (2004),

representam de 20 a 40% do seu valor por ano. Por isso mesmo, administrar

cuidadosamente o nível dos estoques é economicamente sensato.

Ainda para Chase (2004, p 520):

O benefício da redução de estoque é evidente a partir das seguintesestatísticas: a média de custo dos estoques nos Estados Unidos é de30 a 35% de seu valor. Por exemplo, se uma empresa mantém umestoque de $20 milhões por ano, esse custa para a empresa mas de$6 milhões por ano. Esses custos são causados pela obsolecência,pelo seguro, pelos custos de oportunidade, e assim por diante. Se aquantidade de estoque pudesse ser reduzida para $10 milhões, porexemplo, a empresa economizaria mais de $4,3 milhões por ano,indo diretamente para o resultado final. Isto é, as economias deredução de estoque refletem diretamente no aumento do lucro.

Assim sendo, as tomadas de decisão decorrem da capacidade dos

administradores em escolher a alternativa que melhor satisfaz às necessidades

organizacionais, em função das circunstâncias temporais para assegurar os

resultados desejados.

Nos dias de hoje observa-se a necessidade de que o processo de tomadas

de decisão seja baseado em sistemas de informações gerenciais, pois tais sistemas,

dentro de um processo decisório estruturado e disciplinado e com as adequadas

informações gerenciais, levam à segurança que o administrador precisa para

escolher qual a melhor decisão para a organização (Melo, 2006). Essas informações

representam uma variedade do que chama de “atributos técnicos”, que são por ele

28

definidos conforme sua importância: custo de sua oportunidade versus benefício que

ela proporciona; oportunidade; correção; relevância ou significado; comparação e

tendência (Cassarro, 2006).

Atualmente existe uma grande discussão se as empresas realmente

precisam de um espaço físico para estocagem de suas matérias-primas ou produtos

acabados. O ideal almejado é o “estoque zero”, ou seja, transportar para o

fornecedor todos os encargos advindos da manutenção com o capital imobilizado.

Quando a demanda pelo produto puder ser conhecida com exatidão e, também, se

as mercadorias puderem ser fornecidas instantaneamente, teoricamente não há

necessidade de espaço físico para estocagem (Dias 2003). Porém este fato, que

seria o ideal, não ocorre com frequência por diversos motivos, tais como: demanda

variável, atrasos de fornecimento, marketing, fatores externos (economia, política,

concorrência,..) e outros.

Para Lenard e Roy (1995) existe uma grande lacuna entre teoria e prática, e

apresentam algumas críticas referentes aos modelos clássicos de estoque: i) os

custos de pedido, manutenção e falta são difíceis de serem mensurados; ii) a

complexidade para serem compreendidos requer um relaxamento na

implementação, o que enfraquece o realismo dos modelos; e iii) são inflexíveis e

fazem uma confusão entre variáveis de ação (níveis de ressuprimento e lotes de

compra) e monitoramento (níveis de estoque, nível de serviço ao cliente e carga de

trabalho) no controle de estoques. Atualmente, é reconhecido pelas empresas que o

desempenho dos sistemas de estoque não depende somente de como são

planejados ou controlados, mas também da arquitetura organizacional. Por isso,

muitas delas, com o intuito de melhorá-lo, implementam, simultaneamente,

avançados sistemas com o uso de medidas organizacionais (Vries, 2004).

O gerenciamento moderno avalia e dimensiona os estoques em bases

científicas, substituindo o empirismo por soluções. Assim, os níveis devem ser

revistos e atualizados periodicamente e constantemente para evitar problemas

provocados por crescimento de demanda ou alteração de tempo de reposição.

Neste sentido as organizações vêm intensificando os conceitos de Logística dentro

dos processos estratégicos aplicando ferramentas direcionadas ao controle de

estoque, que será visto a seguir.

29

2.5. CONTROLE DE ESTOQUE

A gestão de estoques é um conceito que está presente em praticamente

todo o tipo de empresas, assim como na vida cotidiana das pessoas. Atualmente, as

organizações que efetuam uma correta administração de seus estoques, conseguem

obter vantagem competitiva em relação a seus concorrentes.

Para Viana (2009, pag 121):

Se as entregas das encomendas de compras de materiais fosseminstantâneas e ajustáveis às necessidades quantitativas e qualitativasdas empresas, não haveria necessidade de formação de estoques.Assim, então, o ideal é a inexistência de estoques. No entanto, naprática está situação é utópica.

Para tanto, o fluxo de movimentação de materiais dentro da empresa é uma

questão que pode ser considerado também como um fator de diferencial

competitivo, quando bem administrado, podendo reduzir os custos dos processos e

gerar lucros. Os produtos em estoque não são “mortos” ou inativos, ao contrário tem

uma importância vital para a operação eficaz do sistema (Magee, 1977).

É notório que todas as organizações de trasformação devem preocupar-se

com o controle de estoque, visto que desempenham e afetam de maneiras bem

definida ao resultado da organização. Isso pode ser comprovado conforme (Viana

2002, p144).

As organizações, por meio das imposições do mercado, desenvolvemoutras formas mais eficientes e eficazes na busca do equilíbrio entreestoque e consumo, objetivando otimizar o tamanho do estoque.

Através da gestão de estoque que será capaz de prever o quanto que será

necessário comprar no próximo pedido ao fornecedor, além de fornecer informações

úteis sobre as vendas, já que muitas vezes os relatórios do setor de vendas não são

muito claros e não condizem com a realidade. Isto se reflete no conceito de controle

de estoque segundo Ballou (2001, p 121).

Os estoques são utilizados para melhorar a coordenação de oferta-procura, reduzindo assim seus custos totais; consequentemente amanutenção de estoque geram a necessidade de armazenagem emanuseio dos produtos.

30

O controle do estoque tem como objetivo otimizar o investimento no estoque,

aumentando o uso eficiente dos meios internos da empresa, minimizando as

necessidades de capital investido em estoques. (Dias, 1990).

Inúmeras são as vantagens de se constituir estoque, dentre elas está à

possibilidade de aquisição de matéria-prima a preço baixo, além da possibilidade de

mensuração de custos e lucros e garantir abastecimento constante de materiais

necessários à empresa.

Um dos principais objetivos do controle de estoque é otimizar o investimento

em estoques, aumentando o uso eficiente dos meios internos de uma empresa, e

minimizar as necessidades de capital investido em estoque. (Dias, 1990). A função

de planejar e controlar estoque são primordiais numa boa administração de

processo produtivo.

De acordo com Pozo (2002, p 34):

A correta administração de materiais pode ser facilmente percebidaquando os bens necessários não estão disponíveis no momentoexato e correto para atender a demanda e as necessidades domercado.

O estoque é um item que deve ser bem administrado dentro de uma

organização e quando não administrado adequadamente pode trazer sérios danos

às finanças da empresa, pondo em risco a saúde financeira da mesma (Dias, 1990).

É por isso que se busca a adequação de uma gestão de controle de estoque

vinculada à tomada de decisão da alta administração da organização. A má

administração dos estoques pode levar uma empresa a enfrentar sérios problemas

financeiros, como a falta de capital que afeta em cheio o fluxo de caixa, obrigando o

empresário a tomar capital de terceiros para honrar compromissos.

Conforme Viana (2002, p144):

Os estoques são recursos ociosos que possuem valor econômico, osquais representam um investimento destinado a incrementar asatividades de produção a serem servidas aos clientes.

Dentro da administração moderna as áreas funcionais travam conflitos

internos que podem refletir/interferir no efetivo controle de estoque ou na política de

gestão estratégica de controle de materiais, a fim de amenizá-los, devem-se utilizar

31

ferramentas e planejamento que venham a contribuir e construir cenários viáveis a

organização.

Existem ainda dentro das organizações conflitos de interesses entre setores

diversos com relação à quantidade de estoque a ser obtido para absorver a

demanda estabelecida nas estratégias da organização. A administração de estoque

deve conciliar os objetivos e metas de cada departamento a fim de não prejudicar a

operacionalidade da empresa, cada setor deve dimensionar o peso das atitudes a

fim de colaborar com a gestão de estoque. A responsabilidade da reposição é do

setor. Contudo as decisões são divididas entre vários setores (Dias, 1990).

Dentro das organizações temos que analisar a aquisição e utilização do

material a ser transformado. A empresa gera os custos dos insumos materiais;

através do seu ressarcimento, ela tem condições de repor estes materiais, mantendo

em funcionamento a sua atividade produtiva. Para tanto veremos as ferramentas

aplicadas ao controle de estoque.

2.5.1. ESTOQUE SEGURANÇA

O estoque de segurança deriva de incertezas como atrasos de

reabastecimento de estoque (Viana, 2009), rendimentos de produção abaixo das

expectativas, desvios na previsão de vendas, entre outros. O dimensionamento ideal

para este tipo de estoque é o componente mais difícil de se obter.

É possível formar estoques como pulmão contra a variabilidade da demanda

e os prazos de reposição. Esta quantidade extra, ou estoque de segurança, é um

acréscimo ao estoque normal necessário para suprir as condições de demanda

média e do prazo de entrega médio. Ele é determinado por procedimento estatístico

que lida com a variabilidade presente. Uma previsão bem feita irá minimizar os

níveis de estoque de segurança (Ballou, 2004).

Para Viana, (2009, pag 150)

Quantidade mínima possível capaz de suportar um tempo deressuprimento superior ao programado ou um consumodesproporcional. Ao ser atingido pelo estoque em declínio, indica acondição crítica do material, desencadeando providências, como porexemplo, a ativação das encomendas em andamento, objetivando

32

evitar a ruptura do estoque.

Os estoques de segurança existem por causa das incertezas da demanda e

do lead time de fornecimento. Segundo Ballou (2001), se a demanda fosse

determinística e a reposição fosse instantânea, não haveria a necessidade desse

tipo de estoque.

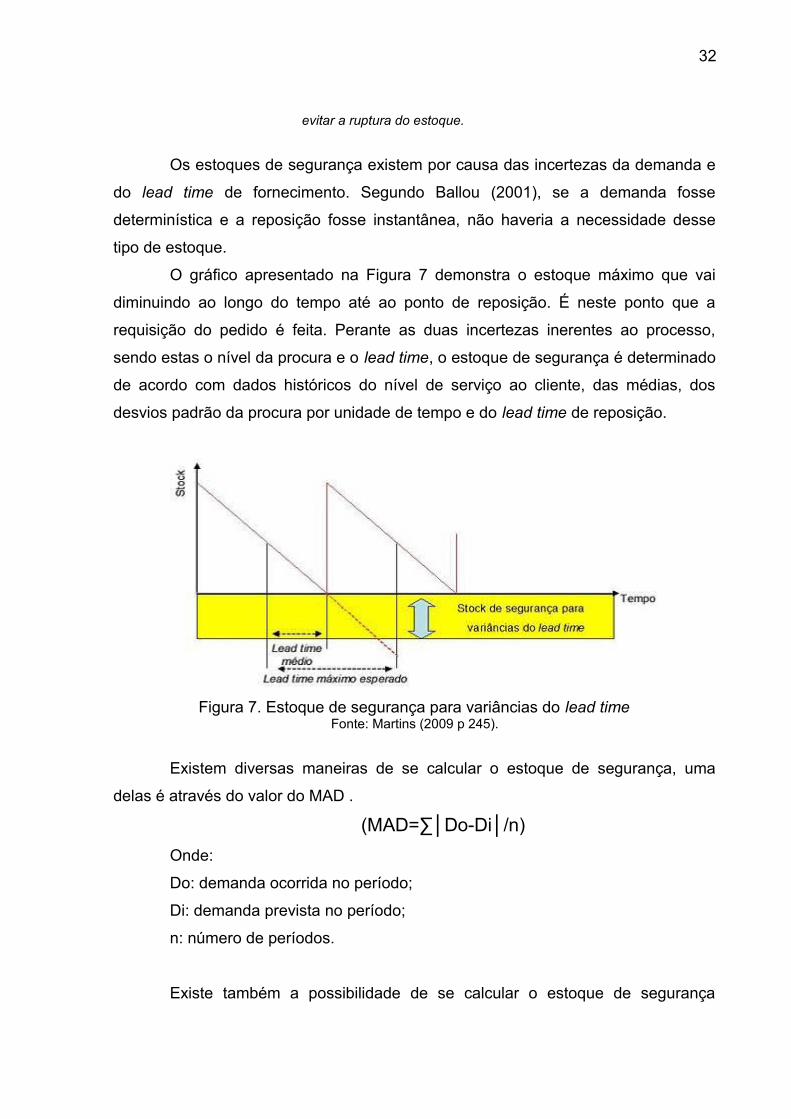

O gráfico apresentado na Figura 7 demonstra o estoque máximo que vai

diminuindo ao longo do tempo até ao ponto de reposição. É neste ponto que a

requisição do pedido é feita. Perante as duas incertezas inerentes ao processo,

sendo estas o nível da procura e o lead time, o estoque de segurança é determinado

de acordo com dados históricos do nível de serviço ao cliente, das médias, dos

desvios padrão da procura por unidade de tempo e do lead time de reposição.

Figura 7. Estoque de segurança para variâncias do lead timeFonte: Martins (2009 p 245).

Existem diversas maneiras de se calcular o estoque de segurança, uma

delas é através do valor do MAD .

(MAD=∑│Do-Di│/n)

Onde:

Do: demanda ocorrida no período;

Di: demanda prevista no período;

n: número de períodos.

Existe também a possibilidade de se calcular o estoque de segurança

33

levando em consideração o lead time do produto e o período do desvio padrão.

Onde:

E seg: estoque de segurança;

FS: fator de segurança, é uma função do nível de serviço que se pretende.

α: desvio-padrão esperado;

LT: lead time do ressuprimento;

PP: período à qual se refere o desvio padrão.

Sua quantidade é calculada em função da sua importância operacional e

valor de material, além dos desvios entre consumo estimado e os realizados Viana,

(2009).

Deve-se também levar em consideração o fato de que muitas vezes não

será possível obter dados suficientes, sendo necessário então utilizar a experiência

dos funcionários para determinar os níveis dos estoques. Calcula-se então o nível de

estoque de operação, a demanda média e então obtém-se o estoque de segurança

por diferença.

Segundo Martins e Laugeni (2009, p 262),

Os estoques de segurança diminuem os riscos de não-atendimentodas solicitações dos clientes externos e interno. No caso de lotepadrão, esse risco passa a ocorrer após a emissão do pedido decompras (quando se atinge ponto de pedido). No modelo de intervalopadrão corre-se o risco durante todo o intervalo de pedidos.

O estoque de segurança é dimensionado para absorver as incertezas do

processo logístico, permitindo que a empresa atenda ao nível de serviço desejado

pelo mercado (Ballou, 2001) e não afetar o processo produtivo e, principalmente,

não acarretar transtornos aos clientes por falta de material e, consequentemente,

atrasar a entrega do produto (Tubino, 2000). Por outro lado, existe um custo de

oportunidade do capital associado ao estoque de segurança e, quanto maior custo

de oportunidade, menor será o retorno dos ativos. Para tanto veremos a ferramenta

LEC (Lote Econômico de Compras), para poder avaliar conceitos preconizados na

34

literatura.

2.5.2. Lote Econômico de Compra

O conceito de lote econômico foi muito utilizado nas organizações ocidentais

até meados dos anos 80, estruturado por uma base especulativa da economia de

mercados protegidos e com alta demanda (Pozo, 2002), no entanto, com a

saturação de alguns mercados, desenvolvimento e aplicação de técnicas de

Administração Japonesa, e crescimento vertiginoso da tecnologia além da

globalização da economia, tornaram o conceito de LEC, sem validade efetiva no

processo de gestão de estoques.

A importância do LEC na administração é identificar a quantidade ideal de

material a ser adquirida em cada operação de reposição de estoque, visando a

minimização dos custos e buscando equilíbrio entre a quantidade e o volume de

reservas financeiras

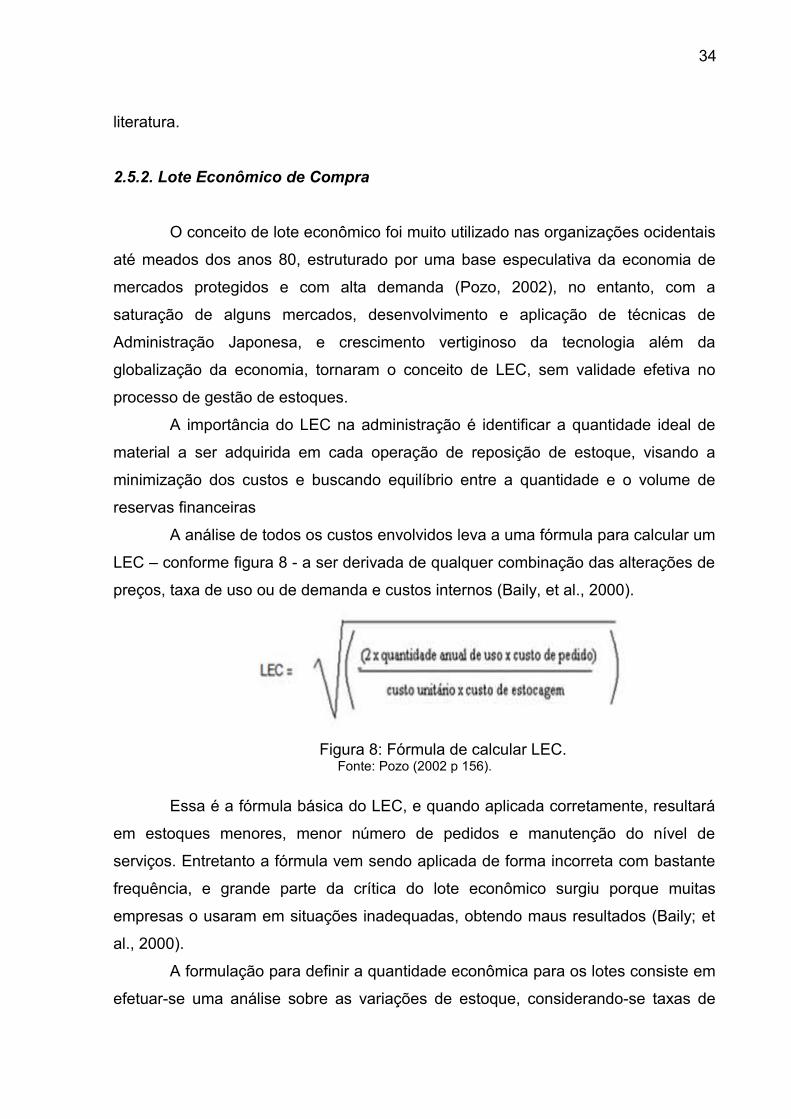

A análise de todos os custos envolvidos leva a uma fórmula para calcular um

LEC – conforme figura 8 - a ser derivada de qualquer combinação das alterações de

preços, taxa de uso ou de demanda e custos internos (Baily, et al., 2000).

Figura 8: Fórmula de calcular LEC.Fonte: Pozo (2002 p 156).

Essa é a fórmula básica do LEC, e quando aplicada corretamente, resultará

em estoques menores, menor número de pedidos e manutenção do nível de

serviços. Entretanto a fórmula vem sendo aplicada de forma incorreta com bastante

frequência, e grande parte da crítica do lote econômico surgiu porque muitas

empresas o usaram em situações inadequadas, obtendo maus resultados (Baily; et

al., 2000).

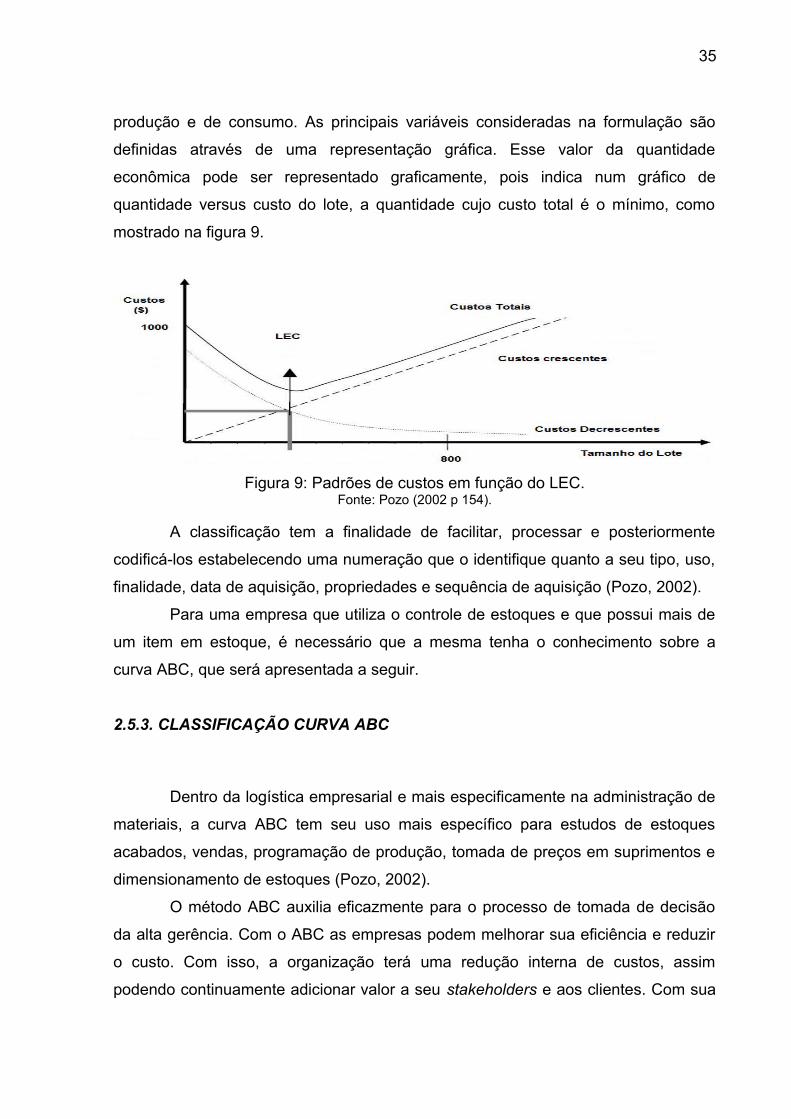

A formulação para definir a quantidade econômica para os lotes consiste em

efetuar-se uma análise sobre as variações de estoque, considerando-se taxas de

35

produção e de consumo. As principais variáveis consideradas na formulação são

definidas através de uma representação gráfica. Esse valor da quantidade

econômica pode ser representado graficamente, pois indica num gráfico de

quantidade versus custo do lote, a quantidade cujo custo total é o mínimo, como

mostrado na figura 9.

Figura 9: Padrões de custos em função do LEC.Fonte: Pozo (2002 p 154).

A classificação tem a finalidade de facilitar, processar e posteriormente

codificá-los estabelecendo uma numeração que o identifique quanto a seu tipo, uso,

finalidade, data de aquisição, propriedades e sequência de aquisição (Pozo, 2002).

Para uma empresa que utiliza o controle de estoques e que possui mais de

um item em estoque, é necessário que a mesma tenha o conhecimento sobre a

curva ABC, que será apresentada a seguir.

2.5.3. CLASSIFICAÇÃO CURVA ABC

Dentro da logística empresarial e mais especificamente na administração de

materiais, a curva ABC tem seu uso mais específico para estudos de estoques

acabados, vendas, programação de produção, tomada de preços em suprimentos e

dimensionamento de estoques (Pozo, 2002).

O método ABC auxilia eficazmente para o processo de tomada de decisão

da alta gerência. Com o ABC as empresas podem melhorar sua eficiência e reduzir

o custo. Com isso, a organização terá uma redução interna de custos, assim

podendo continuamente adicionar valor a seu stakeholders e aos clientes. Com sua

36

aplicação poderão ser identificados os produtos mais rentáveis, facilitação de um

melhor “mix” de produtos e estimar as demandas de recursos.

A curva ABC é um método que pode ser utilizado para qualquer atividade ou

trabalho, porém, no controle de estoque é que foi aplicada pela primeira vez na

General Eletric e até os dias de hoje vem sendo utilizada como ferramenta no

controle de estoque das organizações.

Para Pozo 2002, p 85:

Através dos anos, tem sido uma ferramenta útil e de fácil aplicaçãonos princípios de controle de estoque. Sua grande eficácia está nadiferenciação dos itens de estoque com vista a seu controle e,principalmente, a seu custo.

Para Chase et al 2004, p 537

...a maioria das decisões não são importantes, mas algumas moldamo futuro e se aplica ao controle de estoque, nos quais alguns itenssão responsáveis pela maior parte de investimento necessário.

As formas tradicionais de aglutinação de custos têm prestado um importante

serviço às organizações no atendimento às finalidades societárias e tributárias, mas

são ineficazes na aplicação de gestão de custos, principalmente, quando é

necessário agregar valores nas decisões gerenciais (Ballou, 2004).

As diferentes formas das distribuições da demanda, originadas por uma

variabilidade impactam diretamente os níveis dos estoques. Daí, a definição da

política de ressuprimento ser um problema desafiador, pois os estoques geralmente

operam em presença de eventos aleatórios, tais como: falta de evidência, falta de

certeza das evidências e sob informações imprecisas (Ballou, 2004).

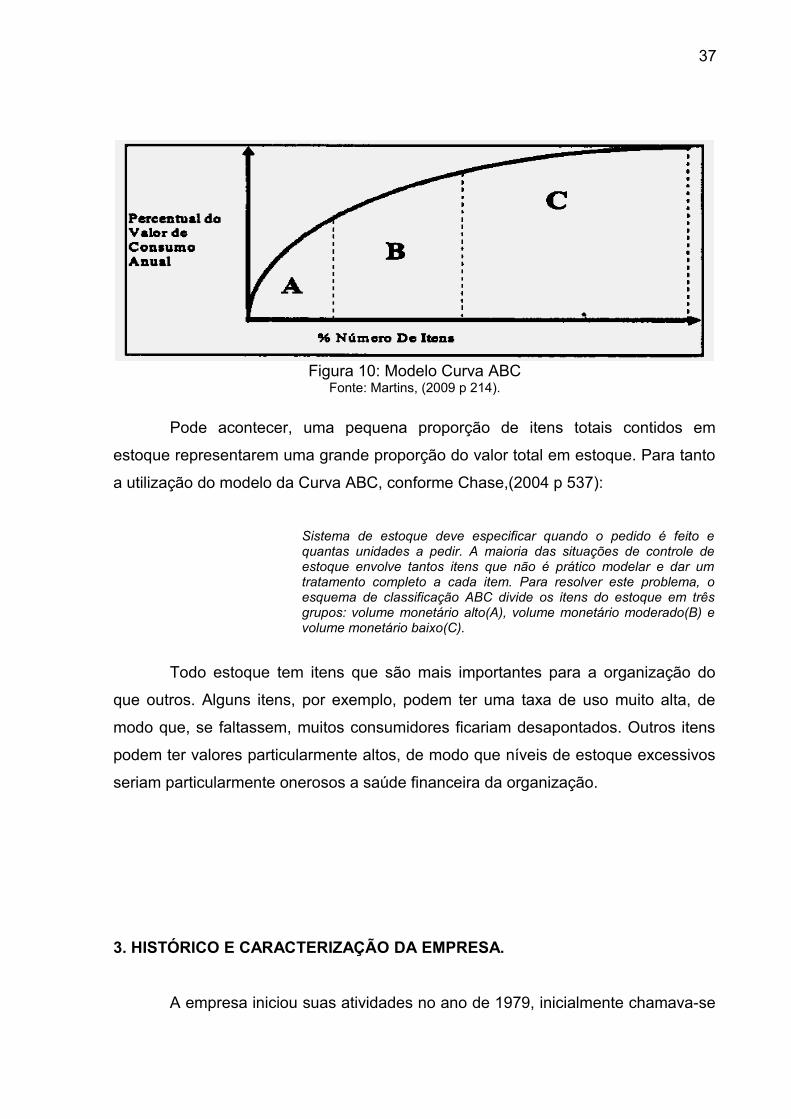

A ferramenta Curva ABC (conforme figura 10), nos direcionará para um grau

de exatidão nas informações de custos (Viana, 2004), já que a mesma não possui

no momento qualquer forma de controle ou ferramenta que de suporte ao nível

estratégico no âmbito de tomada de decisão. A Lei de Pareto, referenciada como

regra de 80-20, raramente se observa uma proporção exata 80-20, mas a

desproporção entre as vendas e o número de produtos é geralmente verdadeira

(Ballou, 2002). Os 20% mais bem classificados podem ser chamados de itens A, os

30% seguintes de itens B, e o restante de itens C.

37

Figura 10: Modelo Curva ABCFonte: Martins, (2009 p 214).

Pode acontecer, uma pequena proporção de itens totais contidos em

estoque representarem uma grande proporção do valor total em estoque. Para tanto

a utilização do modelo da Curva ABC, conforme Chase,(2004 p 537):

Sistema de estoque deve especificar quando o pedido é feito equantas unidades a pedir. A maioria das situações de controle deestoque envolve tantos itens que não é prático modelar e dar umtratamento completo a cada item. Para resolver este problema, oesquema de classificação ABC divide os itens do estoque em trêsgrupos: volume monetário alto(A), volume monetário moderado(B) evolume monetário baixo(C).

Todo estoque tem itens que são mais importantes para a organização do

que outros. Alguns itens, por exemplo, podem ter uma taxa de uso muito alta, de

modo que, se faltassem, muitos consumidores ficariam desapontados. Outros itens

podem ter valores particularmente altos, de modo que níveis de estoque excessivos

seriam particularmente onerosos a saúde financeira da organização.

3. HISTÓRICO E CARACTERIZAÇÃO DA EMPRESA.

A empresa iniciou suas atividades no ano de 1979, inicialmente chamava-se

38

ILHAGRAF e atualmente Gráfica Sagrado Coração de Jesus Ltda. A idéia inicial da

abertura da empresa foi do patriarca da família Silveira, Sr Leopoldo Januário da

Silveira (in memória) que com sua experiência em outras organizações do ramo

gráfico ajudou a concretizar a realização do sonho de ter sua própria empresa do

ramo gráfico.

Inicialmente a empresa foi formada por seus três filhos (sócios) hoje está

limitado a dois sócios. Os fornecedores de matéria prima são geralmente da grande

Florianópolis, exceto algumas empresas de São Paulo e Curitiba que fornecem

papel e algumas peças para reposição e manutenção do parque fabril. O

faturamento da Gráfica Sagrado Coração de Jesus é de R$ 290.000,00 anual. A

maioria da clientela esta enquadrada como microempresa. Os papeis mais utilizados

são o off-set (56, 75 e 90 gramas) e o papel couchê (115 e 300 gramas). A

concorrência é grande no setor. O parque gráfico da Grande Florianópolis é

composto de uma em média de 100 gráficas. Iniciamos com máquinas tipográficas,

porém, com a concorrência e evolução tecnológica hoje contamos com duas

máquinas off-sets, sendo que uma das tipográficas atualmente é utilizada para

numeração e corte/vinco.

3.1. GRÁFICA SAGRADO CORAÇÃO DE JESUS LTDA.

O estudo de caso foi realizado numa empresa de pequeno porte que fabrica

e comercializa produtos gráficos à pessoas físicas e jurídicas. As matérias-primas

têm características diversas. Não existe na empresa índice de avarias e grande

parte dos custos da empresa está ligada às divergências causadas pela falta de

aplicação de ferramentas de controle de estoque. Ainda, há a perturbação da

produção por falta de material, enquanto há materiais se deteriorando pelo tempo de

estocagem.

A gráfica atualmente não tem estruturado a sua visão, missão e valores,

porém, em pesquisa efetuada junto à gestão da organização observa-se que os

mesmos têm conhecimento empírico do assunto.

O organograma funcional da organização é fiel espelho das empresas

familiares de pequeno porte no Brasil, com pouca organização entre as funções.

Com isso, os colaboradores efetuam várias funções dentro da organização.

39

De acordo com Barbosa e Cerbasi (2009, pag 245).

“O empreendedor é o organograma todo (presidente, diretorfinanceiro, gerente comercial, etc...). Mas, com o crescimento, serápreciso contratar pessoas. Sem um organograma definido, ascontratações acabam sendo definidas por urgências, ou seja, na horada necessidade, nos lembramos do cunhado desempregado ou doamigo que parece entender do assunto”

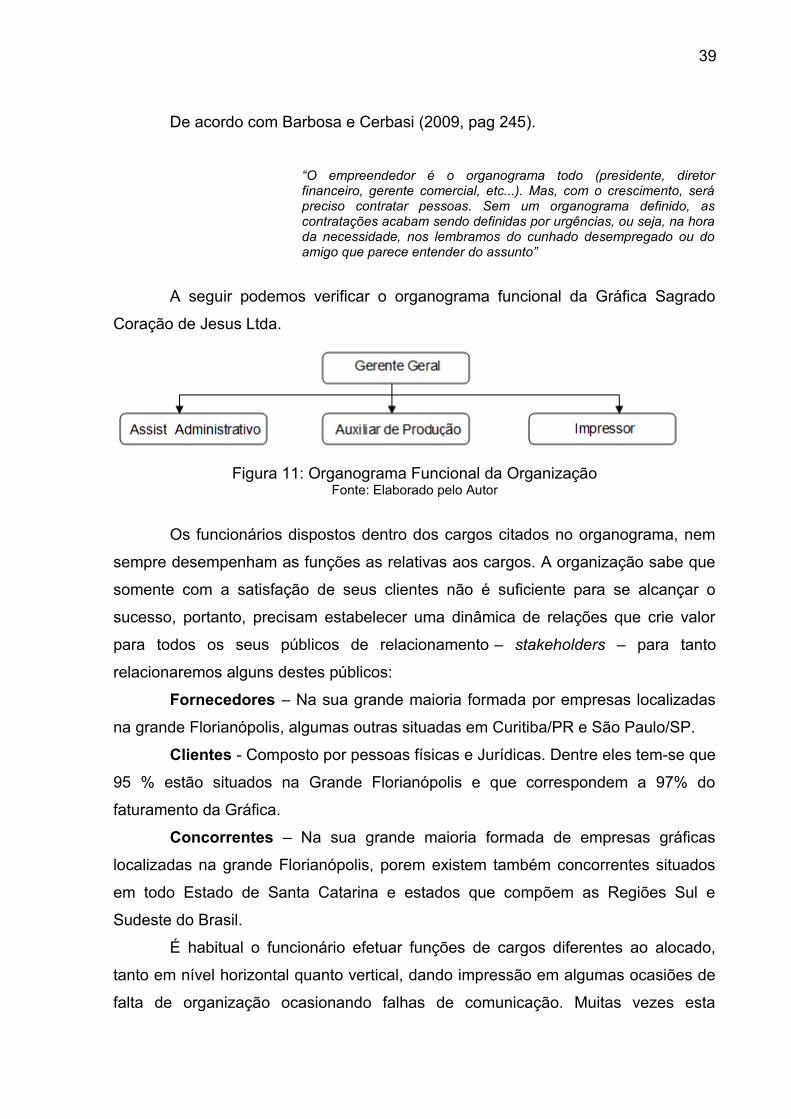

A seguir podemos verificar o organograma funcional da Gráfica Sagrado

Coração de Jesus Ltda.

Figura 11: Organograma Funcional da OrganizaçãoFonte: Elaborado pelo Autor

Os funcionários dispostos dentro dos cargos citados no organograma, nem

sempre desempenham as funções as relativas aos cargos. A organização sabe que

somente com a satisfação de seus clientes não é suficiente para se alcançar o

sucesso, portanto, precisam estabelecer uma dinâmica de relações que crie valor

para todos os seus públicos de relacionamento – stakeholders – para tanto

relacionaremos alguns destes públicos:

Fornecedores – Na sua grande maioria formada por empresas localizadas

na grande Florianópolis, algumas outras situadas em Curitiba/PR e São Paulo/SP.

Clientes - Composto por pessoas físicas e Jurídicas. Dentre eles tem-se que

95 % estão situados na Grande Florianópolis e que correspondem a 97% do

faturamento da Gráfica.

Concorrentes – Na sua grande maioria formada de empresas gráficas

localizadas na grande Florianópolis, porem existem também concorrentes situados

em todo Estado de Santa Catarina e estados que compõem as Regiões Sul e

Sudeste do Brasil.

É habitual o funcionário efetuar funções de cargos diferentes ao alocado,

tanto em nível horizontal quanto vertical, dando impressão em algumas ocasiões de

falta de organização ocasionando falhas de comunicação. Muitas vezes esta

40

distorção contribui para distorções relacionadas à divisão de trabalho e à tomada de

decisão.

4. METODOLOGIA

O procedimento metodológico traz o delineamento com importante papel no

41

desenvolvimento da pesquisa científica, no sentido de articular planos e estruturas a

fim de obter respostas para os problemas do estudo (Beuren e Longaray, 2003).

O delineamento da pesquisa, segundo (Gil, 2002), refere-se ao

planejamento da mesma em sua dimensão mais ampla, ou seja, neste momento o

investigador estabelece os meios técnicos da investigação prevendo-se os

instrumentos e procedimentos necessários utilizados para a coleta de dados

Além disso, o delineamento da pesquisa implica na escolha de um plano

para conduzir a investigação (Beuren e Longaray, 2003).

A organização tem em seu quadro funcional atualmente 05 funcionários,

dentre eles 03 tem participação societária na empresa. Na pesquisa desenvolvida foi

ouvido Sr. Aldenirton Leopoldo da Silveira (sócio-gerente) e Rodrigo da Silveira

(impressor) – amostra - isto para que pudéssemos ter visões distintas da área

gerencial e operacional da organização. A coleta dos dados para a pesquisa será de

forma estruturada, a fim de seguir o roteiro pré-determinado.

Nesta presente pesquisa foi feito um levantamento da situação atual do

controle de estoque da organização e suas ferramentas, o mesmo será efetuado por

meio de entrevista, além da observação in loco para aferir processos e dados. Com

relação aos objetivos da pesquisa a mesma é exploratória, quanto aos

procedimentos ela será estudo de caso e quanto a abordagem do problema será

tratada de forma qualitativa (Beuren e Longaray, 2003).

Será efetuada investigação e tratamento dos dados na organização, com

isso, descreveremos o estudo de caso como sendo um estudo profundo e exaustivo

de um ou poucos objetos, de maneira que permita seu amplo e detalhado

conhecimento (Gil, 2002).O estudo vai ser norteado por uma pesquisa de natureza

aplicada, pois ela trará um resultado visível, que será a busca de ferramentas

aplicáveis a organização com o objetivo de promover tomadas de decisões.

Como consequência da pesquisa, o estudo será de procedimento de ação,

assim, as ferramentas de auxílio à gestão de estoque permitirão que os processos

internos sejam executados de maneira organizada, estruturada e com agilidade.

Este estudo se utilizou de uma pesquisa exploratória, pois, proporcionará

maior familiaridade com o problema, com vistas a torná-lo mais explícito. Ela

proporciona informações sobre determinado assunto, facilitando a compreensão de

um tema de um trabalho, através dela pode se constituir um trabalho preparatório

42

para outro tipo de pesquisa (Gil, 2002).

De acordo com (Oliveira, 1997), a pesquisa exploratória é a ênfase dada a

descoberta de práticas ou diretrizes que precisam modificar-se e na elaboração de

alternativas que possam ser substituídas.

A pesquisa exploratória é de grande importância, pois ela fez parte das

descrições da organização, para fazer uma adequada análise da empresa e para o

levantamento de dados para a elaboração do presente estudo.

Com relação aos procedimentos de pesquisa a mesma foi trabalhada de

forma bibliográfica, assim, foi utilizado material teórico disponível ao público em

torno do tema de estudo, como, monografias, artigos científicos e livros.

A abordagem será qualitativa e os dados coletados nessas pesquisas são

descritivos, retratando o maior número possível de elementos existentes na

realidade estudada.

Na concepção de (Gil, 2002), a abordagem qualitativa é o processo como

uma sequência de atividades, que envolve a redução de dados, a categorização

desses dados, sua interpretação e a redução do relatório.

Para (Gil 2002), pode-se definir pesquisa como o procedimento racional e

sistemático que tem como objetivo proporcionar respostas aos problemas que são

propostos.

Os procedimentos metodológicos vistos anteriormente foram de suma

importância, pois auxiliaram na elaboração do trabalho apresentado, cujo, objetivo é

o estudo da gestão de estoques e propor aplicação de ferramentas para tal junto a

empresa Gráfica Sagrado Coração de Jesus Ltda.

A seguir será apresentada sobre a caracterização da empresa, por meio da

descrição dos dados coletados na organização.

4.1. ANÁLISE E INTEPRETAÇÃO DOS RESULTADOS.

4.1.1. Descrição do Controle de Estoque.

As compras da empresa Sagrado Coração de Jesus são centralizadas nos

cargos do Gerente Geral e do Assistente Administrativo, porém, não existe sistema

de informação que auxilie na gestão do estoque na organização. O ponto positivo de

43

descentralização da figura do comprador é que na falta de um colaborador outro

poderá suprir a necessidade imediata, porém, como não existe um procedimento

padronizado no setor, caso um colaborador falte e outro necessite ter uma

informação qualquer sobre a possível falta de insumo na produção, o processo de

compras ruirá.

Os fornecedores de matéria prima estão localizados na Grande

Florianópolis, Curitiba e São Paulo. Sabe-se que os insumos podem ser comprados

em Curitiba com menor valor unitário, porém, como a organização não efetua

planejamento do estoque, acabam comprando de maior valor em empresas da

Grande Florianópolis, com isso, tem-se um aumento das despesas. Cada unidade

monetária economizada em compras gera mais uma unidade de lucro (Dias, 2003).

Não existe um processo formal de seleção de fornecedores e também

inexiste um processo de registro de economia/ganhos com as negociações,

dificultando a medição de eficiência e eficácia do ato de compra das matérias

primas. Caso formalizado poderia reduzir os custos internos de manutenção, que

aliado à difusão da informação e do conhecimento, pode trazer vantagem

competitiva, para garantir a realização dos seus objetivos estratégicos.

Segundo declaração dos entrevistados na pesquisa, a falta de padrão na

compra é um complicador para a produção, pois atrapalha a previsão de entrega das

mercadorias, porém, é colocado que a importância do estoque para a organização é

vital. Segundo Oliveira (1996) quando as pessoas responsáveis pela gestão da

organização não tem conhecimento da previsão de pedidos e por consequência não

conseguem efetuar um planejamento correto do estoque. É preciso ter um norte nas

tomadas de decisões e atingir seus objetivos com o maior número de informações

possíveis.

A empresa não realiza nenhum tipo de inventário para controlar a

quantidade correta de estoques existentes. Este controle é feito de maneira visual. O

controle do estoque pode proporcionar economia de escala nas compras e age

como proteção contra o aumento de preços e contingência, para tanto é necessário

planejamento e expectativa de resultados da atividade.

Observa-se ainda, a ausência de uma pessoa qualificada e competente que

possa desenvolver todas as atividades de controle de estoque tais como recepção,

armazenagem e expedição. As pessoas responsáveis pela compra se baseiam em

44

seus conhecimentos históricos do setor para se pautar no processo decisório de

reposição e controle do estoque. O ponto negativo deste processo é que se o

colaborador se desligar da empresa todas as informações pertinentes também irão

embora, pois não se existe padronização dos processos e as informações

pertencem atualmente ao colaborador e não a organização. Para melhor

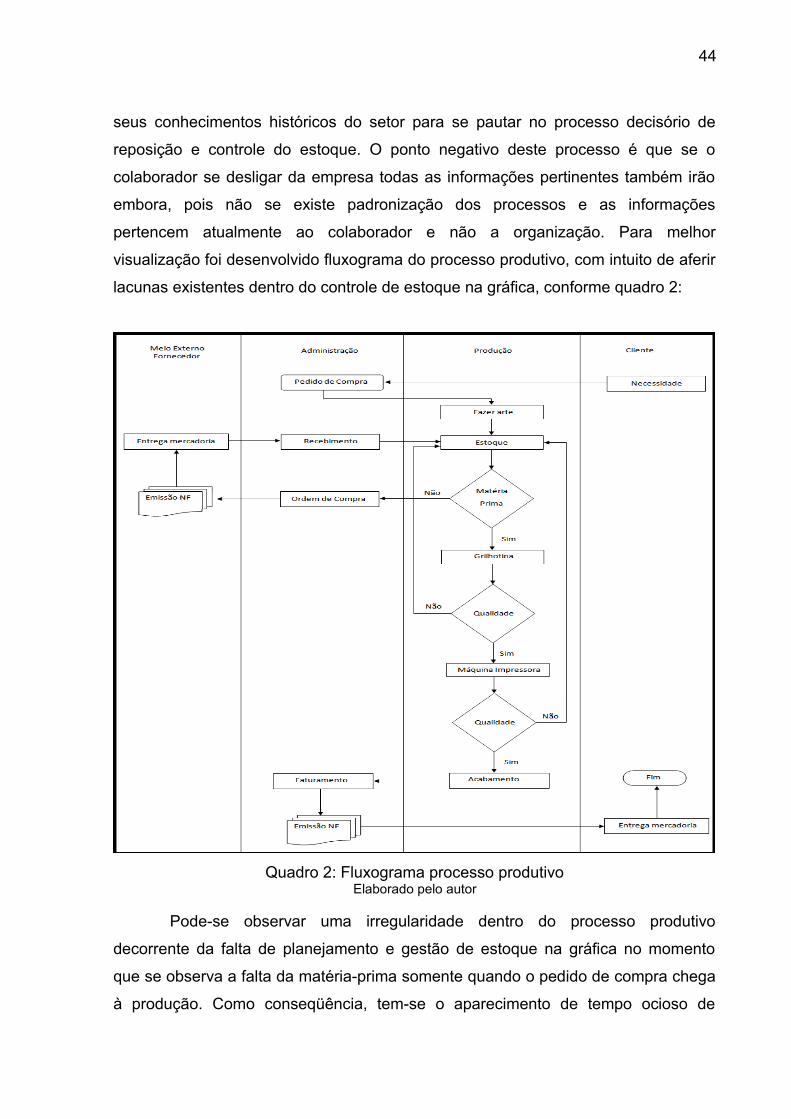

visualização foi desenvolvido fluxograma do processo produtivo, com intuito de aferir

lacunas existentes dentro do controle de estoque na gráfica, conforme quadro 2:

Quadro 2: Fluxograma processo produtivoElaborado pelo autor

Pode-se observar uma irregularidade dentro do processo produtivo

decorrente da falta de planejamento e gestão de estoque na gráfica no momento

que se observa a falta da matéria-prima somente quando o pedido de compra chega

à produção. Como conseqüência, tem-se o aparecimento de tempo ocioso de

45

funcionários e maquinário por insuficiência de insumos. Esta pesquisa não buscou

precisar quantas ocorrências foram observadas, mesmo porque a organização

atualmente não disponibiliza de informações referente registro de ocorrências

derivadas da falta de matéria- prima na produção e seu complicador, porém, sabe-se

que está informação é de grande valia na base de tomada de decisão. O tempo

entre a entrada do pedido de compra no setor administrativo e a verificação dentro

da produção da insuficiência de insumos é de aproximadamente 48 horas e o tempo

de reposição dos insumos é de 24 horas. Com isso, a empresa pode incorrer na

perda de um cliente pelo motivo de atraso na entrega do produto acabado e efeito

cascata no atraso dos demais pedidos de compra que estiverem na programação da

produção. Não foi analisada na presente abordagem a quantidade de pedidos

perdidos ou quantidade de clientes insatisfeitos com a demora excessiva de entrega.

A ordem de compra é feita manualmente e os pedidos são feitos de acordo

com a demanda que se encontram na produção, acarretando por vezes, a falta de

insumos para confecção dos serviços solicitados.

Uma armazenagem bem planejada torna-se uma importante ferramenta para

controlar o espaço físico. No caso da Gráfica Sagrado Coração de Jesus seria de

grande importância, pois a mesma possui uma área disponível para depósito das

suas matérias-primas, material semi-acabado e material acabado

O fato de a empresa não perceber que a falta de estoque provoca complicação ao

setor produtivo, por si só, já nos transmite a percepção de quão importante é o

controle de estoque para a organização, por este motivo é que trataremos de propor

a implantação de uma ferramenta de controle de estoque para auxiliar na gestão de

estoque da gráfica.

4.1.2. Comparação entre Realidade Analisada e o Preconizado.

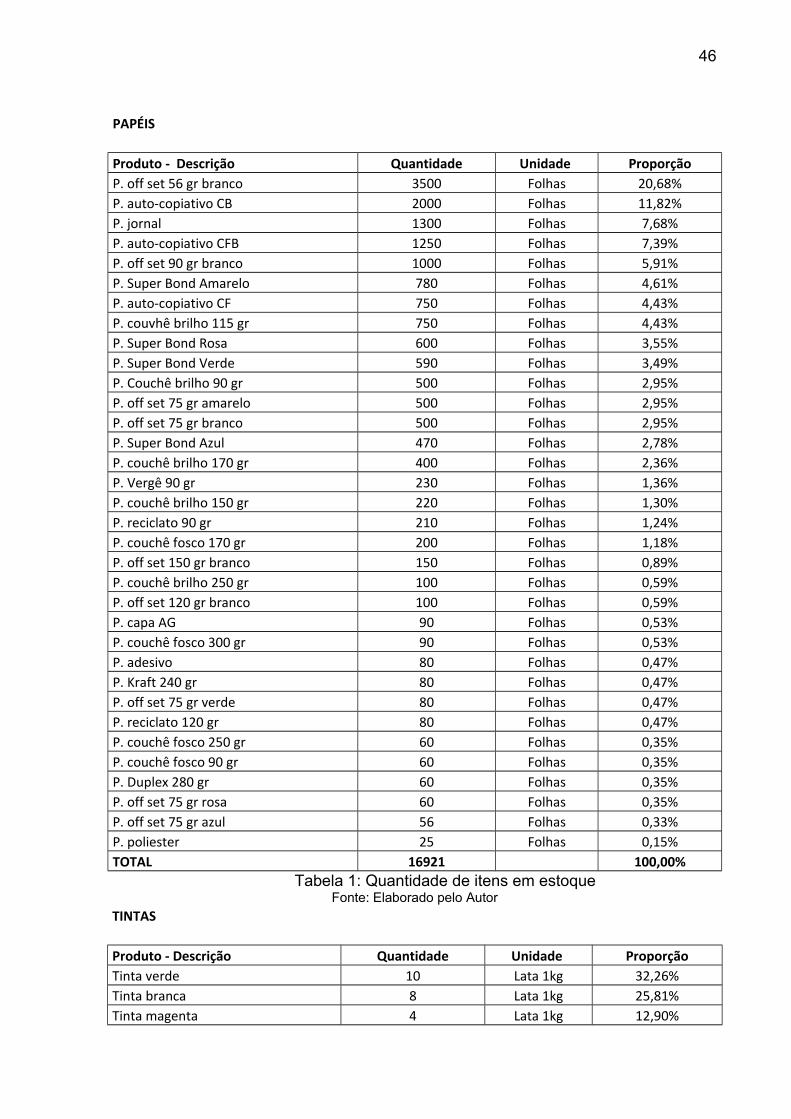

Para tanto começamos efetuando a contagem de matéria-prima existente na

gráfica no dia 24/05/2010, pois, toda analise precisa ser referendada de dados

precisos e confiáveis e conforme pesquisa efetuada, não existe na atualidade

controle de inventario físico conforme declaração dos próprios entrevistados.

Demonstraremos através das tabelas 1, 2 e 3 o quantitativo aferido na

referida data.

46

PAPÉIS

Produto - Descrição Quantidade Unidade ProporçãoP. off set 56 gr branco 3500 Folhas 20,68%P. auto-copiativo CB 2000 Folhas 11,82%P. jornal 1300 Folhas 7,68%P. auto-copiativo CFB 1250 Folhas 7,39%P. off set 90 gr branco 1000 Folhas 5,91%P. Super Bond Amarelo 780 Folhas 4,61%P. auto-copiativo CF 750 Folhas 4,43%P. couvhê brilho 115 gr 750 Folhas 4,43%P. Super Bond Rosa 600 Folhas 3,55%P. Super Bond Verde 590 Folhas 3,49%P. Couchê brilho 90 gr 500 Folhas 2,95%P. off set 75 gr amarelo 500 Folhas 2,95%P. off set 75 gr branco 500 Folhas 2,95%P. Super Bond Azul 470 Folhas 2,78%P. couchê brilho 170 gr 400 Folhas 2,36%P. Vergê 90 gr 230 Folhas 1,36%P. couchê brilho 150 gr 220 Folhas 1,30%P. reciclato 90 gr 210 Folhas 1,24%P. couchê fosco 170 gr 200 Folhas 1,18%P. off set 150 gr branco 150 Folhas 0,89%P. couchê brilho 250 gr 100 Folhas 0,59%P. off set 120 gr branco 100 Folhas 0,59%P. capa AG 90 Folhas 0,53%P. couchê fosco 300 gr 90 Folhas 0,53%P. adesivo 80 Folhas 0,47%P. Kraft 240 gr 80 Folhas 0,47%P. off set 75 gr verde 80 Folhas 0,47%P. reciclato 120 gr 80 Folhas 0,47%P. couchê fosco 250 gr 60 Folhas 0,35%P. couchê fosco 90 gr 60 Folhas 0,35%P. Duplex 280 gr 60 Folhas 0,35%P. off set 75 gr rosa 60 Folhas 0,35%P. off set 75 gr azul 56 Folhas 0,33%P. poliester 25 Folhas 0,15%TOTAL 16921 100,00%

Tabela 1: Quantidade de itens em estoqueFonte: Elaborado pelo Autor

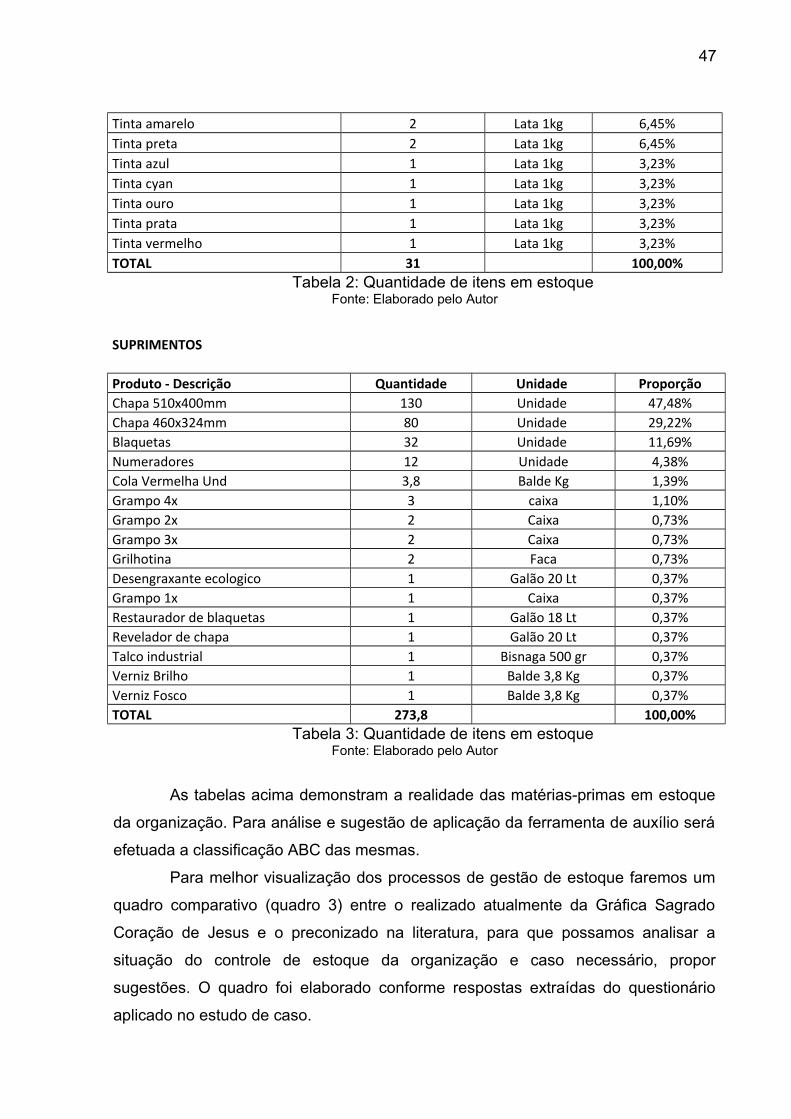

TINTAS

Produto - Descrição Quantidade Unidade ProporçãoTinta verde 10 Lata 1kg 32,26%Tinta branca 8 Lata 1kg 25,81%Tinta magenta 4 Lata 1kg 12,90%

47

Tinta amarelo 2 Lata 1kg 6,45%Tinta preta 2 Lata 1kg 6,45%Tinta azul 1 Lata 1kg 3,23%Tinta cyan 1 Lata 1kg 3,23%Tinta ouro 1 Lata 1kg 3,23%Tinta prata 1 Lata 1kg 3,23%Tinta vermelho 1 Lata 1kg 3,23%TOTAL 31 100,00%

Tabela 2: Quantidade de itens em estoqueFonte: Elaborado pelo Autor

SUPRIMENTOS

Produto - Descrição Quantidade Unidade ProporçãoChapa 510x400mm 130 Unidade 47,48%Chapa 460x324mm 80 Unidade 29,22%Blaquetas 32 Unidade 11,69%Numeradores 12 Unidade 4,38%Cola Vermelha Und 3,8 Balde Kg 1,39%Grampo 4x 3 caixa 1,10%Grampo 2x 2 Caixa 0,73%Grampo 3x 2 Caixa 0,73%Grilhotina 2 Faca 0,73%Desengraxante ecologico 1 Galão 20 Lt 0,37%Grampo 1x 1 Caixa 0,37%Restaurador de blaquetas 1 Galão 18 Lt 0,37%Revelador de chapa 1 Galão 20 Lt 0,37%Talco industrial 1 Bisnaga 500 gr 0,37%Verniz Brilho 1 Balde 3,8 Kg 0,37%Verniz Fosco 1 Balde 3,8 Kg 0,37%TOTAL 273,8 100,00%

Tabela 3: Quantidade de itens em estoqueFonte: Elaborado pelo Autor

As tabelas acima demonstram a realidade das matérias-primas em estoque

da organização. Para análise e sugestão de aplicação da ferramenta de auxílio será

efetuada a classificação ABC das mesmas.

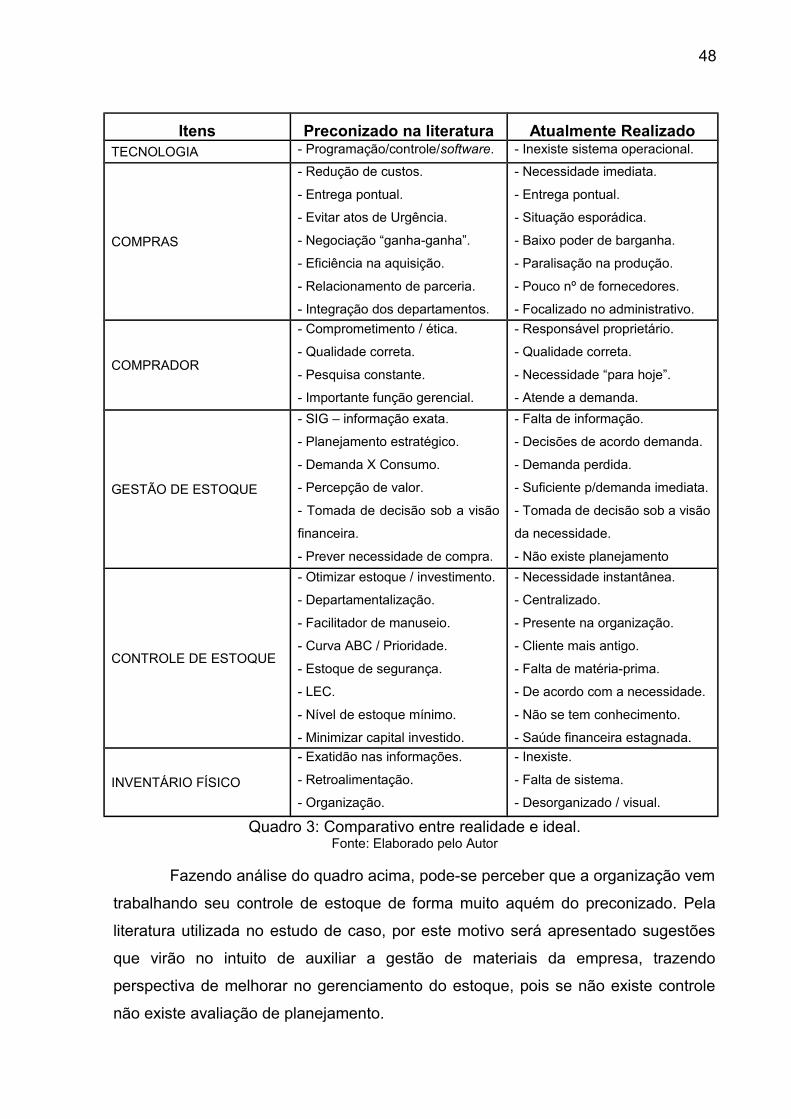

Para melhor visualização dos processos de gestão de estoque faremos um

quadro comparativo (quadro 3) entre o realizado atualmente da Gráfica Sagrado

Coração de Jesus e o preconizado na literatura, para que possamos analisar a

situação do controle de estoque da organização e caso necessário, propor

sugestões. O quadro foi elaborado conforme respostas extraídas do questionário

aplicado no estudo de caso.

48

Itens Preconizado na literatura Atualmente RealizadoTECNOLOGIA - Programação/controle/software. - Inexiste sistema operacional.

COMPRAS

- Redução de custos.

- Entrega pontual.

- Evitar atos de Urgência.

- Negociação “ganha-ganha”.

- Eficiência na aquisição.

- Relacionamento de parceria.

- Integração dos departamentos.

- Necessidade imediata.

- Entrega pontual.

- Situação esporádica.

- Baixo poder de barganha.

- Paralisação na produção.

- Pouco nº de fornecedores.

- Focalizado no administrativo.

COMPRADOR

- Comprometimento / ética.

- Qualidade correta.

- Pesquisa constante.

- Importante função gerencial.

- Responsável proprietário.

- Qualidade correta.

- Necessidade “para hoje”.

- Atende a demanda.

GESTÃO DE ESTOQUE

- SIG – informação exata.

- Planejamento estratégico.

- Demanda X Consumo.

- Percepção de valor.

- Tomada de decisão sob a visão

financeira.

- Prever necessidade de compra.

- Falta de informação.

- Decisões de acordo demanda.

- Demanda perdida.

- Suficiente p/demanda imediata.

- Tomada de decisão sob a visão

da necessidade.

- Não existe planejamento

CONTROLE DE ESTOQUE

- Otimizar estoque / investimento.

- Departamentalização.

- Facilitador de manuseio.

- Curva ABC / Prioridade.

- Estoque de segurança.

- LEC.

- Nível de estoque mínimo.

- Minimizar capital investido.

- Necessidade instantânea.

- Centralizado.

- Presente na organização.

- Cliente mais antigo.

- Falta de matéria-prima.

- De acordo com a necessidade.

- Não se tem conhecimento.

- Saúde financeira estagnada.

INVENTÁRIO FÍSICO

- Exatidão nas informações.

- Retroalimentação.

- Organização.

- Inexiste.

- Falta de sistema.

- Desorganizado / visual.

Quadro 3: Comparativo entre realidade e ideal.Fonte: Elaborado pelo Autor

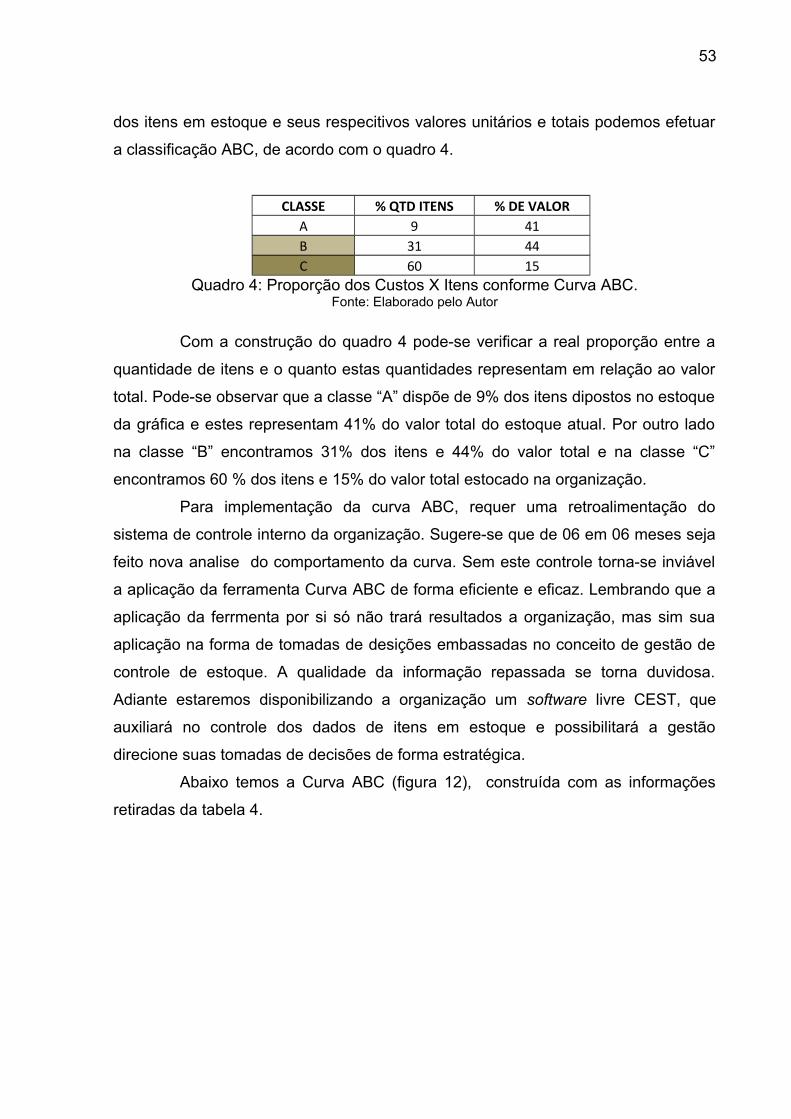

Fazendo análise do quadro acima, pode-se perceber que a organização vem

trabalhando seu controle de estoque de forma muito aquém do preconizado. Pela

literatura utilizada no estudo de caso, por este motivo será apresentado sugestões

que virão no intuito de auxiliar a gestão de materiais da empresa, trazendo

perspectiva de melhorar no gerenciamento do estoque, pois se não existe controle

não existe avaliação de planejamento.

49

No setor administrativo vê-se a inexistência de softwares de auxílio a gestão

de materiais da organização, com isso, perde-se a qualidade de informações que

poderiam ser utilizadas de forma estratégica com intuito de redução de custos e

eficácia da gestão.

O setor de compras não se relaciona com os demais setores da

organização, com isso, perde-se agilidade e informações vitais para o processo de

aquisição de matéria-prima. A qualidade nas entregas tem sido um ponto positivo

dos fornecedores. Não se tem maiores problemas com o descumprimento dos

prazos estabelecidos entre as partes. Por este motivo atrelado ao prazo de entrega

em 24 horas que a organização se vê na condição de negligenciar a gestão de

materiais, porém, esquecem que os custos e a antecipação de pedidos aos clientes

poderia ser um diferencial da organização, haja visto que segundo declaração dos

entrevistados as gráficas do mesmo porte na região da grande Florianópolis

trabalham da mesma forma, com relação a gestão de materiais.

Na gráfica as tomadas de decisões relacionadas ao controle de estoque são

direcionadas a demanda imediata, com isso, não se consegue enxergar a longo

prazo e por este motivo a empresa perde competitividade no mercado, pois os

custos que poderiam ser minimizados com uma gestão eficiente de estoque se

esvaem pela inexistência da previsão da demanda.

As pessoas responsáveis pela compra se baseiam em seus conhecimentos

históricos do setor e principalmente na entrada de pedidos de compras pelo setor

comercial para se pautar no processo decisório de reposição e controle do estoque.

A estas pessoas compete desenvolver todas as atividades de controle de estoque

tais como recepção, armazenagem e expedição.

Com relação a ética das pessoas ligadas ao setor de compras, nada foi

relatado e observado como negativo, até mesmo porque as pessoas responsáveis

pelas compras serem os proprietários.

Na cadeia de relacionamento da gráfica com seus clientes, foi verificado que

os clientes “mais antigos” têm preferência no processo produtivo se comprado a

pedidos de compra de novos clientes, esse relacionamento é tido como normal e

aceitável para a direção da empresa, entretanto, pode trazer percepções adversas

aos novos clientes.

Observa-se que toda decisão é baseada da demanda atual e não se tem

50

planejamento voltado à gestão de materiais, com isso, não a empresa deixa de

colocar em ação ferramentas básicas para a construção de um estoque ideal que

não seja oneroso financeiramente e nem baixo demais a ponto de faltar insumos

para confecção de produtos acabados.

O armazenamento dos itens do estoque ocorre de forma desorganizada não

possuindo localização adequada para cada produto, alguns tipos de papeis

encontram-se separados por gramatura, porém, não tem um método específico para

a disposição e arranjo desses materiais, bem como a classificação dos mesmos.

No caso da armazenagem das tintas, não possuem prateleiras suficiente

para serem armazenados, podendo ocorrer danos aos produtos e devido a isso

pode causar prejuízos por causa da armazenagem inadequada.

Percebe-se que as ações da organização estão direcionadas a uma

demanda não prevista com antecedência, com isso, vê-se a necessidade de um

planejamento antecipado. Isso poderá ser abrandado com a implantação de

ferramentas direcionadas ao controle de estoque para que os problemas advindos

da falta de matéria-prima sejam solucionados.

Por tudo que foi analisado até o presente, será apresentado sugestões que

virão no intuito de auxiliar a gestão de materiais da empresa, trazendo perspectiva

de melhorar no gerenciamento do estoque, pois se não existe controle não existe

avaliação de planejamento e por consequência desenvolvimento e crescimento

organizado da empresa.

4.2. SUGESTÕES APRESENTADAS