gerenciamento global de riscos - página inicial - você | banco … · 2015-10-02 · programa de...

TRANSCRIPT

Gerenciamento Global de Riscos

BB Cartilha Capa port.indd 05/12/02, 17:481

ÍndiceIntrodução 03

Risco de Mercado 06 Gap Gestão de Ativos e Passivos 08 Principais Descasamentos 08 Risco de Taxas de Juros 08 Risco de Moedas 09 Risco de Liquidez 10 Trading 11

Risco de Crédito 12

Risco Operacional 18 Modelo de Gestão de Risco Operacional do Banco do Brasil 19 Abordagem Qualitativa 20 Abordagem Quantitativa 21 Módulo Riscos Antecedentes e Conseqüentes 22 Ambiente de Controle 23

Informações Corporativas 24

BB Cartilha port.indd 05/12/02, 17:341

B a n c o d o B r a s i l2

O Banco do Brasil tem perseguido o constante aprimoramento do seu programa de administração global de riscos, adotando ferramentasde vanguarda e as melhores práticas de mercado para a sua gestão.Quer, com isso, alinhar-se às novas mudanças propostas parao Acordo de Basiléia.

Trata-se de um conjunto de ações, que objetivam garantir o acompanhamento e a gestão eficaz de riscos de mercado, de créditoe operacional, assegurando uma alocação de capital mais eficientee proporcionando a maximização do retorno aos acionistas.

Neste documento, procuramos demonstrar como está estruturadoo programa de administração global de riscos do Banco do Brasil.

Enio Pereira BotelhoVice-presidente de Controle e Relações com Investidores

BB Cartilha port.indd 05/12/02, 17:342

G e r e n c i a m e n t o d e R i s c o 3

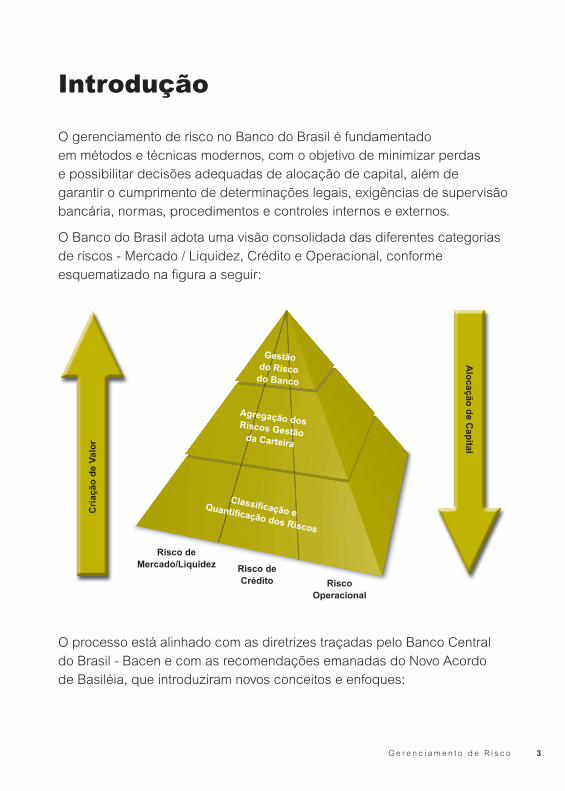

O gerenciamento de risco no Banco do Brasil é fundamentadoem métodos e técnicas modernos, com o objetivo de minimizar perdase possibilitar decisões adequadas de alocação de capital, além de garantir o cumprimento de determinações legais, exigências de supervisão bancária, normas, procedimentos e controles internos e externos.

O Banco do Brasil adota uma visão consolidada das diferentes categorias de riscos - Mercado / Liquidez, Crédito e Operacional, conforme esquematizado na figura a seguir:

O processo está alinhado com as diretrizes traçadas pelo Banco Centraldo Brasil - Bacen e com as recomendações emanadas do Novo Acordode Basiléia, que introduziram novos conceitos e enfoques:

Gestãodo Risco

do Banco

Agregação dos Riscos Gestãoda Carteira

Classificação e Quantificação dos Riscos

RiscoOperacional

Risco deCrédito

Risco deMercado/Liquidez

Cria

ção

de V

alor

Alocação de C

apitalIntrodução

BB Cartilha port.indd 05/12/02, 17:343

B a n c o d o B r a s i l4

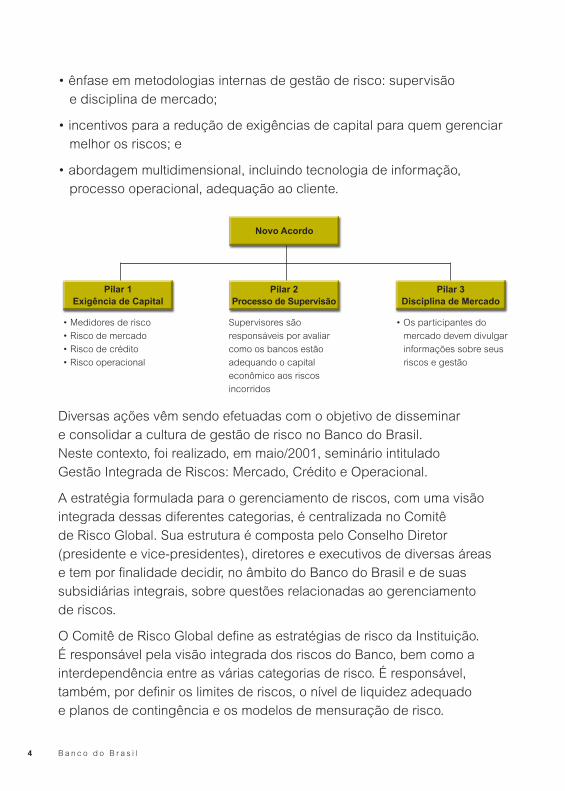

• ênfase em metodologias internas de gestão de risco: supervisão e disciplina de mercado;

• incentivos para a redução de exigências de capital para quem gerenciar melhor os riscos; e

• abordagem multidimensional, incluindo tecnologia de informação,processo operacional, adequação ao cliente.

Diversas ações vêm sendo efetuadas com o objetivo de disseminar e consolidar a cultura de gestão de risco no Banco do Brasil. Neste contexto, foi realizado, em maio/2001, seminário intitulado Gestão Integrada de Riscos: Mercado, Crédito e Operacional.

A estratégia formulada para o gerenciamento de riscos, com uma visão integrada dessas diferentes categorias, é centralizada no Comitêde Risco Global. Sua estrutura é composta pelo Conselho Diretor (presidente e vice-presidentes), diretores e executivos de diversas áreas e tem por finalidade decidir, no âmbito do Banco do Brasil e de suas subsidiárias integrais, sobre questões relacionadas ao gerenciamento de riscos.

O Comitê de Risco Global define as estratégias de risco da Instituição. É responsável pela visão integrada dos riscos do Banco, bem como a interdependência entre as várias categorias de risco. É responsável, também, por definir os limites de riscos, o nível de liquidez adequado e planos de contingência e os modelos de mensuração de risco.

Novo Acordo

Pilar 1Exigência de Capital

Pilar 2Processo de Supervisão

Pilar 3Disciplina de Mercado

• Medidores de risco

• Risco de mercado

• Risco de crédito

• Risco operacional

Supervisores são

responsáveis por avaliar

como os bancos estão

adequando o capital

econômico aos riscos

incorridos

• Os participantes do

mercado devem divulgar

informações sobre seus

riscos e gestão

BB Cartilha port.indd 05/12/02, 17:344

G e r e n c i a m e n t o d e R i s c o 5

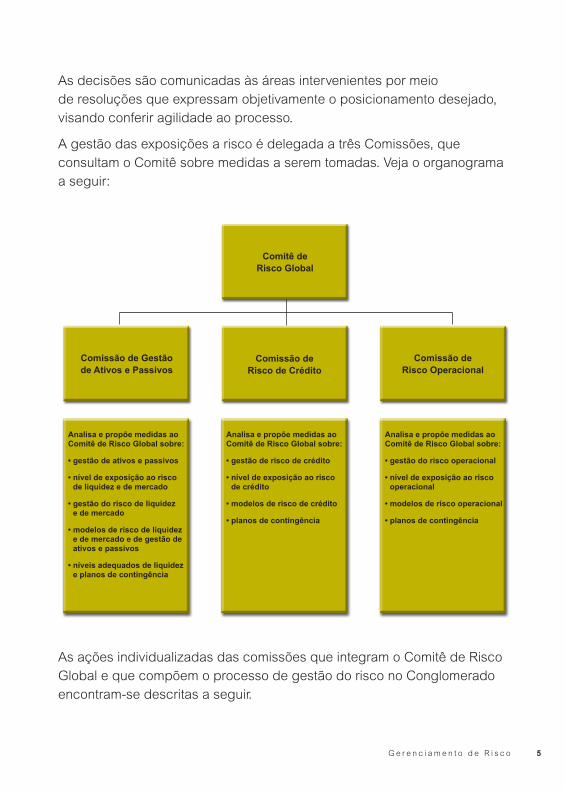

As decisões são comunicadas às áreas intervenientes por meiode resoluções que expressam objetivamente o posicionamento desejado, visando conferir agilidade ao processo.

A gestão das exposições a risco é delegada a três Comissões, que consultam o Comitê sobre medidas a serem tomadas. Veja o organograma a seguir:

As ações individualizadas das comissões que integram o Comitê de Risco Global e que compõem o processo de gestão do risco no Conglomerado encontram-se descritas a seguir.

Comissão deRisco de Crédito

Comitê de Risco Global

Comissão de Gestãode Ativos e Passivos

Analisa e propõe medidas ao Comitê de Risco Global sobre:

• gestão de ativos e passivos

• nível de exposição ao risco de liquidez e de mercado

• gestão do risco de liquideze de mercado

• modelos de risco de liquidez e de mercado e de gestão de ativos e passivos

• níveis adequados de liquideze planos de contingência

Analisa e propõe medidas ao Comitê de Risco Global sobre:

• gestão de risco de crédito

• nível de exposição ao risco de crédito

• modelos de risco de crédito

• planos de contingência

Analisa e propõe medidas ao Comitê de Risco Global sobre:

• gestão do risco operacional

• nível de exposição ao riscooperacional

• modelos de risco operacional

• planos de contingência

Comissão deRisco Operacional

BB Cartilha port.indd 05/12/02, 17:345

B a n c o d o B r a s i l6

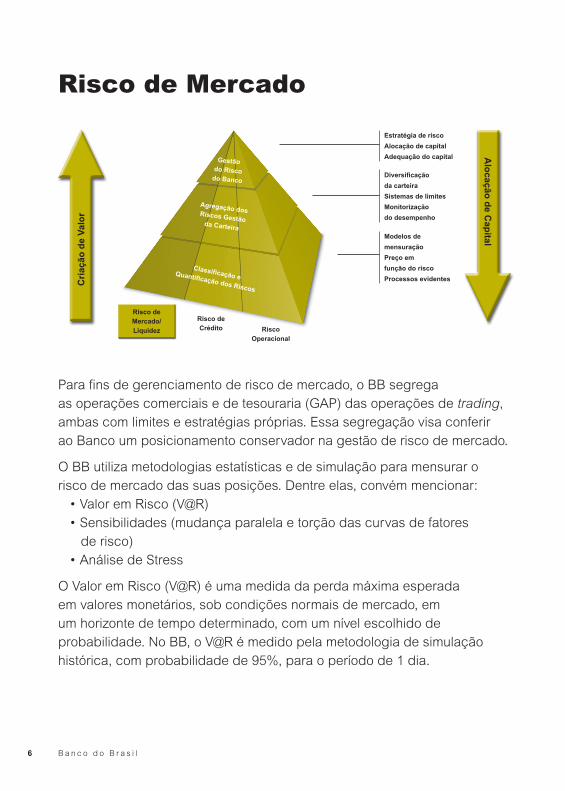

Risco de Mercado

Para fins de gerenciamento de risco de mercado, o BB segregaas operações comerciais e de tesouraria (GAP) das operações de trading, ambas com limites e estratégias próprias. Essa segregação visa conferirao Banco um posicionamento conservador na gestão de risco de mercado.

O BB utiliza metodologias estatísticas e de simulação para mensurar o risco de mercado das suas posições. Dentre elas, convém mencionar:

• Valor em Risco (V@R)• Sensibilidades (mudança paralela e torção das curvas de fatores

de risco)• Análise de Stress

O Valor em Risco (V@R) é uma medida da perda máxima esperadaem valores monetários, sob condições normais de mercado, emum horizonte de tempo determinado, com um nível escolhido deprobabilidade. No BB, o V@R é medido pela metodologia de simulação histórica, com probabilidade de 95%, para o período de 1 dia.

Cria

ção

de V

alor

Alocação de C

apital

RiscoOperacional

Risco deCrédito

Gestãodo Risco

do Banco

Agregação dos Riscos Gestãoda Carteira

Classificação e Quantificação dos Riscos

Estratégia de riscoAlocação de capitalAdequação do capital

Diversificaçãoda carteiraSistemas de limitesMonitorizaçãodo desempenho

Modelos demensuraçãoPreço emfunção do riscoProcessos evidentes

Risco deMercado/Liquidez

BB Cartilha port.indd 05/12/02, 17:346

G e r e n c i a m e n t o d e R i s c o 7

A metodologia histórica assume que a observação de mudançashistóricas em taxas de juros, índices de mercado, taxas de câmbio,ações e comoditties refletirão possíveis mudanças futuras. São realizadas, constantemente, análises históricas para definição da melhor janelade captura de observações e atualmente utilizam-se os últimos 150 dias úteis para essa análise. A metodologia histórica permite uma medida consistente de risco de instrumentos e carteiras. O V@R sofre processode back-testing, que consiste na comparação do valor calculado como resultado financeiro efetivamente ocorrido.

No processo de gestão de riscos são considerados, ainda, possibilidades de perdas decorrentes de situações de crise (análise de stress).

BB Cartilha port.indd 05/12/02, 17:347

B a n c o d o B r a s i l8

Gap Gestão de Ativos e Passivos

A diversidade e a volatilidade dos indexadores existentes no balançodo BB exige uma gestão consolidada e tempestiva do risco de mercado. A eventual decisão de redução dos descasamentos é implementada, principalmente, por meio da utilização de produtos derivativos.

A redução dos descasamentos realizada nos últimos anos proporcionou o aumento da previsibilidade do resultado do Banco e reduziu a sua dispersão. O gráfico a seguir apresenta os principais descasamentosdo Banco Múltiplo existentes em 31/12/2001:

Principais Descasamentos

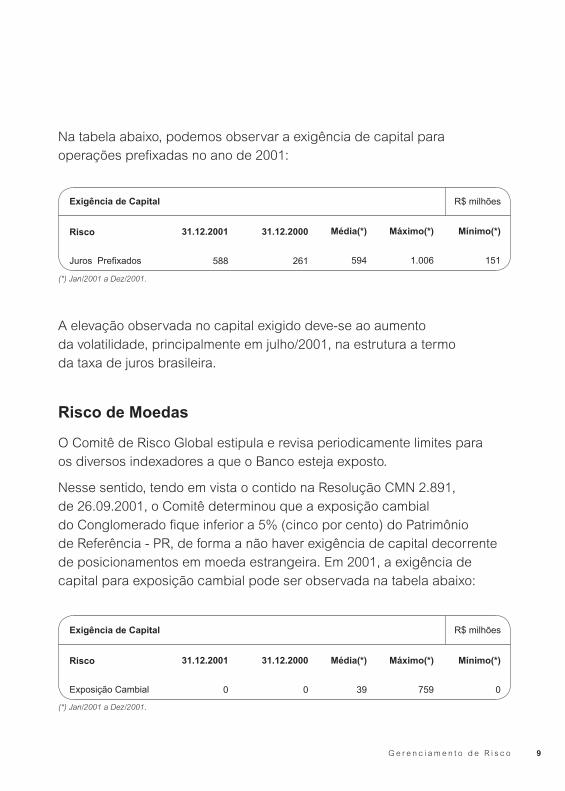

A Resolução CMN 2.692, de 24.02.2000, estabeleceu critérios para exigência de capital para operações com taxas de juros prefixadas.O V@R calculado, considerando-se os parâmetros desta Resolução, resultou, no final do mês de dezembro/2001, em R$ 256,6 milhões.

Risco de Taxas de Juros

30,0

20,0

10,0

-

(10,0)

(20,0)

(30,0)

R$ billiões

CDI/TMS Prefixado US$ IGP PL e outros TJLP Dep. vista IRP/TR

BB Cartilha port.indd 05/12/02, 17:348

G e r e n c i a m e n t o d e R i s c o 9

O Comitê de Risco Global estipula e revisa periodicamente limites paraos diversos indexadores a que o Banco esteja exposto.

Nesse sentido, tendo em vista o contido na Resolução CMN 2.891,de 26.09.2001, o Comitê determinou que a exposição cambialdo Conglomerado fique inferior a 5% (cinco por cento) do Patrimôniode Referência - PR, de forma a não haver exigência de capital decorrente de posicionamentos em moeda estrangeira. Em 2001, a exigência de capital para exposição cambial pode ser observada na tabela abaixo:

Risco de Moedas

Juros Prefixados

Exigência de Capital

31.12.2001

588

31.12.2000

261

Média(*)

594

Máximo(*)

1.006

Risco Mínimo(*)

151

R$ milhões

(*) Jan/2001 a Dez/2001.

A elevação observada no capital exigido deve-se ao aumentoda volatilidade, principalmente em julho/2001, na estrutura a termoda taxa de juros brasileira.

Exposição Cambial

Exigência de Capital

31.12.2001

0

31.12.2000

0

Média(*)

39

Máximo(*)

759

Risco Mínimo(*)

0

R$ milhões

(*) Jan/2001 a Dez/2001.

Na tabela abaixo, podemos observar a exigência de capital paraoperações prefixadas no ano de 2001:

BB Cartilha port.indd 05/12/02, 17:349

B a n c o d o B r a s i l10

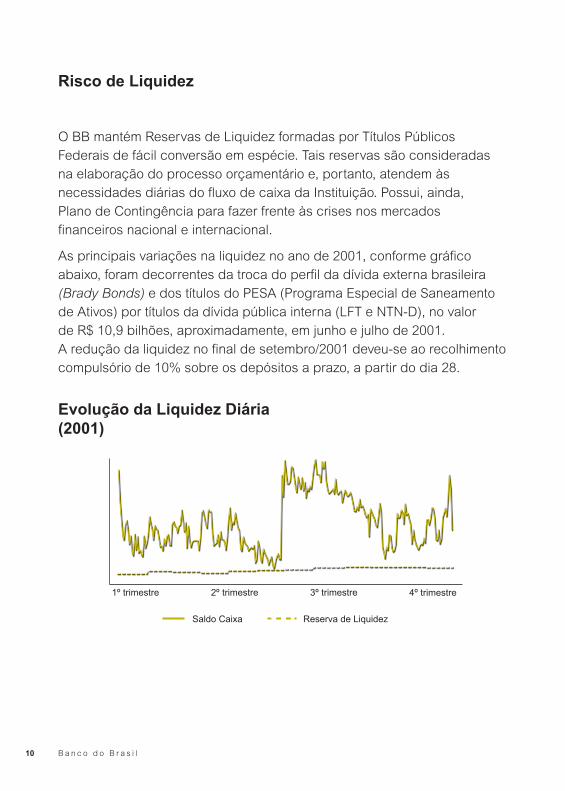

O BB mantém Reservas de Liquidez formadas por Títulos Públicos Federais de fácil conversão em espécie. Tais reservas são consideradas na elaboração do processo orçamentário e, portanto, atendem às necessidades diárias do fluxo de caixa da Instituição. Possui, ainda,Plano de Contingência para fazer frente às crises nos mercadosfinanceiros nacional e internacional.

As principais variações na liquidez no ano de 2001, conforme gráfico abaixo, foram decorrentes da troca do perfil da dívida externa brasileira (Brady Bonds) e dos títulos do PESA (Programa Especial de Saneamento de Ativos) por títulos da dívida pública interna (LFT e NTN-D), no valorde R$ 10,9 bilhões, aproximadamente, em junho e julho de 2001.A redução da liquidez no final de setembro/2001 deveu-se ao recolhimento compulsório de 10% sobre os depósitos a prazo, a partir do dia 28.

Risco de Liquidez

Evolução da Liquidez Diária(2001)

1º trimestre 2º trimestre 3º trimestre 4º trimestre

Saldo Caixa Reserva de Liquidez

BB Cartilha port.indd 05/12/02, 17:3410

G e r e n c i a m e n t o d e R i s c o 11

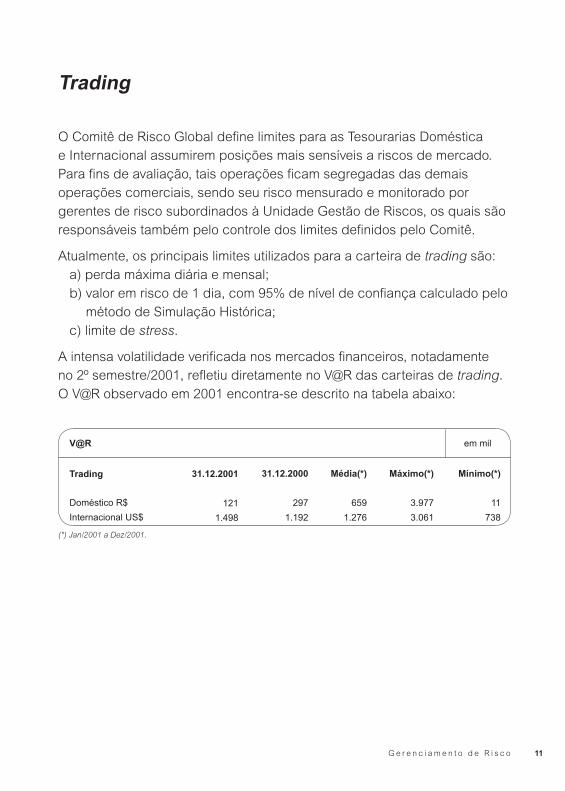

Trading

O Comitê de Risco Global define limites para as Tesourarias Domésticae Internacional assumirem posições mais sensíveis a riscos de mercado. Para fins de avaliação, tais operações ficam segregadas das demais operações comerciais, sendo seu risco mensurado e monitorado por gerentes de risco subordinados à Unidade Gestão de Riscos, os quais são responsáveis também pelo controle dos limites definidos pelo Comitê.

Atualmente, os principais limites utilizados para a carteira de trading são:a) perda máxima diária e mensal;b) valor em risco de 1 dia, com 95% de nível de confiança calculado pelo método de Simulação Histórica;c) limite de stress.

A intensa volatilidade verificada nos mercados financeiros, notadamenteno 2º semestre/2001, refletiu diretamente no V@R das carteiras de trading.O V@R observado em 2001 encontra-se descrito na tabela abaixo:

Doméstico R$Internacional US$

V@R

31.12.2000

2971.192

Média(*)

6591.276

Máximo(*)

3.9773.061

Trading Mínimo(*)

11738

em mil

31.12.2001

1211.498

(*) Jan/2001 a Dez/2001.

BB Cartilha port.indd 05/12/02, 17:3411

B a n c o d o B r a s i l12

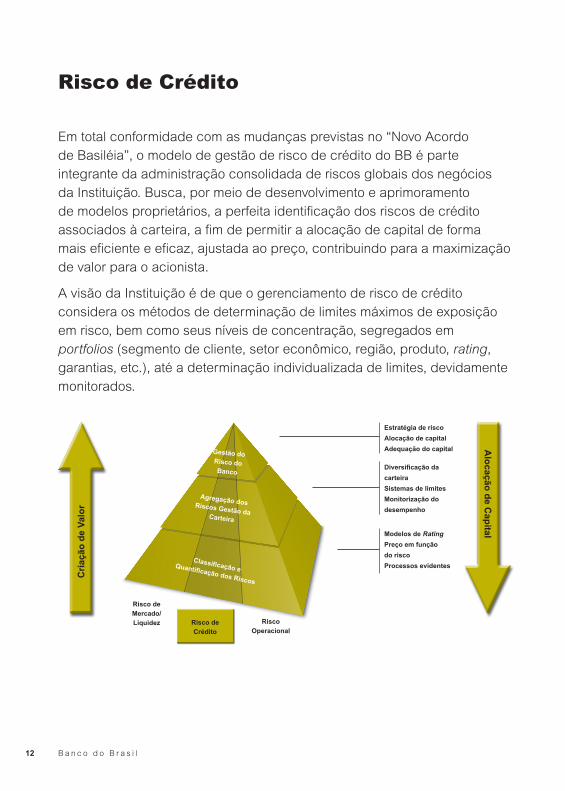

Risco de Crédito

Em total conformidade com as mudanças previstas no “Novo Acordo de Basiléia”, o modelo de gestão de risco de crédito do BB é parte integrante da administração consolidada de riscos globais dos negócios da Instituição. Busca, por meio de desenvolvimento e aprimoramento de modelos proprietários, a perfeita identificação dos riscos de crédito associados à carteira, a fim de permitir a alocação de capital de forma mais eficiente e eficaz, ajustada ao preço, contribuindo para a maximizaçãode valor para o acionista.

A visão da Instituição é de que o gerenciamento de risco de crédito considera os métodos de determinação de limites máximos de exposição em risco, bem como seus níveis de concentração, segregados em portfolios (segmento de cliente, setor econômico, região, produto, rating, garantias, etc.), até a determinação individualizada de limites, devidamente monitorados.

Cria

ção

de V

alor

Alocação de C

apital

RiscoOperacional

Gestão do Risco do Banco

Agregação dos Riscos Gestão da Carteira

Classificação e Quantificação dos Riscos

Estratégia de riscoAlocação de capitalAdequação do capital

Diversificação da carteiraSistemas de limitesMonitorização do desempenho

Modelos de RatingPreço em funçãodo riscoProcessos evidentes

Risco deMercado/Liquidez Risco de

Crédito

BB Cartilha port.indd 05/12/02, 17:3412

G e r e n c i a m e n t o d e R i s c o 13

Atualmente, a gestão de risco de crédito do BB é realizada pelo Comitêde Risco Global, que avalia propostas apresentadas pela Comissãode Risco de Crédito, cuja atribuição é propor medidas no âmbito do Bancoe de suas subsidiárias integrais relativas à gestão de risco de crédito, nível de exposição ao risco de crédito, modelos de risco de crédito e planosde contingência.

A Comissão é composta por oito membros permanentes com direito a voto, que atuam em colegiado e cuja coordenação está a cargo do diretor da área de crédito.

Diretoria deAgronegócios Diretoria Comercial Diretoria de Crédito Diretoria de Governo

DiretoriaInternacional Diretoria de Varejo Unidade Estratégia

e Organização

UnidadeReestruturação de

Ativos Operacionais

Coordenação

BB Cartilha port.indd 05/12/02, 17:3413

B a n c o d o B r a s i l14

BB Cartilha port.indd 05/12/02, 17:3414

G e r e n c i a m e n t o d e R i s c o 15

Para garantir a excelência na gestão do risco de crédito, diversas ações estão sendo integradas, pautadas nas melhores práticas do mercado:

• Modelo de gestão de risco;• Alocação de capital econômico;• Portfolio de risco (segmentos, setores, regiões etc.);• Modelo de gestão da carteira; • Modelos do rating de cliente e de operações;• Modelo de precificação; • Planos de contingências;• Backtesting;• Pontos de controle / auditoria;• Treinamento.

Os métodos para definição de exposição em crédito (individual ou em portfolio) baseiam-se em sistemas internos de segregação de clientesem classes de risco - ratings, determinadas a partir de modelos estatísticos que estimam a freqüência esperada de inadimplemento (default).

A partir da estimação da freqüência de inadimplemento, do índice de perda dada a inadimplência e da exposição equivalente é possível estabelecera perda esperada, cujo desvio-padrão da sua distribuição é instrumento para determinação da perda inesperada, efetivo valor em risco da carteira de crédito, conforme esquematizado a seguir:

BB Cartilha port.indd 05/12/02, 17:3415

B a n c o d o B r a s i l16

A determinação do V@R (Value at Risk) de crédito permitirá avaliaros valores em risco das diversas carteiras e por intermédio da RAROC (risk adjusted return on capital), o retorno proporcionado em sua alocação, possibilitando a definição de ações de gestão que busquem sua otimização e, conseqüentemente, o incremento de geração de valor parao acionista.

O modelo que calcula o V@R permite, ainda, a realização de diversas simulações de stress, projetando potenciais impactos de situações críticas sobre a carteira de crédito, o que possibilita a definição antecipadade ações que possam minimizar os referidos efeitos.

Durante o exercício de 2001, deu-se continuidade aos processosde desenvolvimento e aprimoramento dos modelos proprietários para as técnicas de análise de clientes (pessoa física e jurídica, instituições financeiras, cooperativas e produtor rural), transações e gestão de riscode crédito (V@R e RAROC).

0,01%

70%

60%

50%

40%

30%

20%

10%

00%

0,26%

0,51%

0,76%

1,01%

1,26%

1,51%

1,76%

2,01%

2,26%

2,51%

2,76%

3,01%

3,26%

3,51%

3,76%

4,01%

4,26%

4,51%

4,76%

5,01%

5,26%

5,51%

5,76%

Perda esperada

99% de ConfiançaV@R de CréditoCapital Econômico

Taxa de Inadimplência

Prob

abilid

ade

Dados Ilustrativos

Distribuição Tradicional de Perdas de Créditoe Estrutura de Capital

BB Cartilha port.indd 05/12/02, 17:3416

G e r e n c i a m e n t o d e R i s c o 17

Estão sendo realizados treinamentos internos de divulgação das novas abordagens de risco de crédito e das ferramentas em desenvolvimento para gestão de portfolios.

Desenvolveu-se, também, o IQC - Índice de Qualidade da Carteirade Crédito -, mecanismo de gerenciamento divulgado para toda a redee incluído como item do acordo do trabalho em 2002.

Além disso, foram definidos planos específicos de contingenciamentoao risco de crédito.

De se destacar as ações de informatização do processo decrédito (acolhimento da proposta, análise e despacho), respaldadaspor conformação tecnológica alinhada à nova visão da arquiteturada informação do Banco, que permitirão, além da sua agilização,melhor acompanhamento, monitoração e controle.

Em âmbito operacional, houve auditoria do processo de análise de crédito e estabelecimento de limites de crédito de empresas, que culminou, no começo deste ano, com a obtenção da certificação ISO 9001/2000, ratificando o estágio de excelência alcançado no processo de análise de crédito, situação presente também na segmentação middle (ISO 9002/94).

Quanto ao provisionamento para crédito de liquidação duvidosa,vale mencionar a perfeita conformidade com as determinações legaise a melhoria do acompanhamento do seu fluxo, bem como a visão orientada para a cobertura de perda alinhada à expectativa de sua ocorrência, a partir da construção da curva de distribuição da probalidade das perdas esperadas.

BB Cartilha port.indd 05/12/02, 17:3417

B a n c o d o B r a s i l18

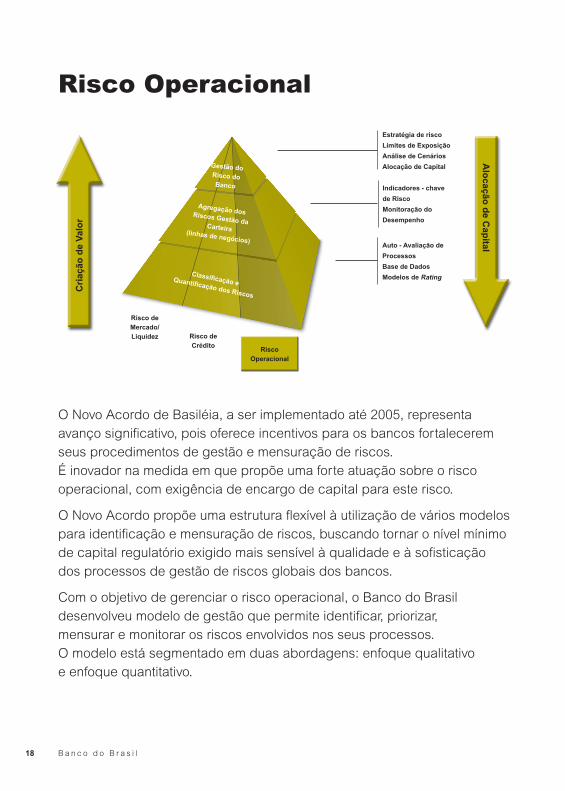

O Novo Acordo de Basiléia, a ser implementado até 2005, representa avanço significativo, pois oferece incentivos para os bancos fortalecerem seus procedimentos de gestão e mensuração de riscos.É inovador na medida em que propõe uma forte atuação sobre o risco operacional, com exigência de encargo de capital para este risco.

O Novo Acordo propõe uma estrutura flexível à utilização de vários modelos para identificação e mensuração de riscos, buscando tornar o nível mínimo de capital regulatório exigido mais sensível à qualidade e à sofisticaçãodos processos de gestão de riscos globais dos bancos.

Com o objetivo de gerenciar o risco operacional, o Banco do Brasil desenvolveu modelo de gestão que permite identificar, priorizar,mensurar e monitorar os riscos envolvidos nos seus processos.O modelo está segmentado em duas abordagens: enfoque qualitativoe enfoque quantitativo.

Cria

ção

de V

alor

Alocação de C

apital

Gestão do Risco do Banco

Agregação dos Riscos Gestão da Carteira(linhas de negócios)

Classificação e Quantificação dos Riscos

Estratégia de riscoLimites de ExposiçãoAnálise de CenáriosAlocação de Capital

Indicadores - chave de RiscoMonitoração do Desempenho

Auto - Avaliação de ProcessosBase de DadosModelos de Rating

Risco deMercado/Liquidez Risco de

Crédito RiscoOperacional

Risco Operacional

BB Cartilha port.indd 05/12/02, 17:3418

G e r e n c i a m e n t o d e R i s c o 19

Modelo de Gestão de Risco Operacionaldo Banco do Brasil

Fase 1 - Módulo Qualitativo

Fase 2 - Módulo Quantitativo e Integração Módulo Alocação de Capital

Fase 3 - Módulo Riscos Antecedentes e Conseqüentes

Risco Operacional decorrente doRisco de Conjuntura ( Risco Antecendente)

Risco Operacional que gerou Risco Legal e/ou Risco de Imagem (Riscos Conseqüentes)

DW

Base de dados dePerdas Integrada(SAF)

Fatores deRisco

Modelos Quantitativos(1)

Sistemas deInformações Gerenciais

Cálculo da Alocação de Capital (1) Modelos

Quantitativos

Fase 2

Modelo deControle

Matriz de Riscose Controles

Riscos Controles Conformidade

Auto - Avaliação

MonitoramentoRelatório de

Auto - Avaliação

AMD - Indicadores

Carpis

Relatório de Perdas

Compliance

Objetos de Controle

Priorização

Metodologia

Fase 1

Fase 3

Alocar Capital

BB Cartilha port.indd 05/12/02, 17:3519

B a n c o d o B r a s i l20

A abordagem qualitativa (fase 1), já desenvolvida e em implementaçãono Banco, é composta por metodologias, sistemas informatizados, relatórios gerenciais e check-lists para controle dos processos conduzidos no âmbito das agências, diretorias e unidades administrativas.Conforme se observa na figura anterior, esta fase é composta doModelo de Controle, da Matriz de Riscos e Controles, da Metodologiade Auto-avaliação e do Processo de Monitoramento, conformeespecificado a seguir:

• O “Modelo de Controle” fornece uma visão unificada dos “Objetos de Controle” (processos, produtos e serviços passíveis de análise soba ótica de riscos e controles) e constitui a base para a aplicação da Matriz de Riscos e Controles;

• A Matriz de Riscos e Controles classifica, por grau de criticidade,os objetos de controle que deverão ser priorizados e submetidosà Metodologia de Auto-avaliação;

• A Metodologia de Auto-avaliação, aplicada nos processos de maior criticidade, objetiva o desenvolvimento de planos de ação para minimizar riscos, avaliar e aprimorar os controles existentes;

• O Processo de Monitoramento fornece informações gerenciais permitindo o acompanhamento da adequação dos controles.Este monitoramento utiliza o Relatório Trimestral de Controlee Compliance, o Relatório de Perdas Operacionais, o Relatóriode Auto-avaliação, a base de dados gerenciais do Sistema “Painel de Controle” e a ferramenta “CARPIS” - Controle e Avaliação de Riscos de Produtos, Investimentos e Serviços.

Abordagem Qualitativa

BB Cartilha port.indd 05/12/02, 17:3520

G e r e n c i a m e n t o d e R i s c o 21

A utilização de modelos de mensuração, desenvolvidos sob o enfoque quantitativo, fase 2, visa definir cotas de capital para suportar as perdas esperadas (alta frequência e baixo impacto) e não-esperadas (baixa frequência e alto impacto) e definir estratégias de seguro para as perdas identificadas como severas (baixíssima frequência e altíssimo impacto). Nesta fase deverá ocorrer a integração das abordagens qualitativa e quantitativa.

As informações geradas nesta fase fornecem feedback da qualidadedas auto-avaliações, da eficiência dos controles implementados e do nível de consciência de risco dos administradores e funcionários da Empresa. Permite redirecionar ações no sentido de reduzir as perdas operacionais, bem como o capital a ser alocado para fazer face a este risco.

No sentido de alinhar as ações implementadas ao processo de quantificação e mensuração do risco operacional, o Banco vem implementando um conjunto de iniciativas que visam imprimir maior velocidade ao gerenciamento do risco operacional:

• Criação da Comissão de Risco Operacional com a finalidade de analisar assuntos relativos à gestão de Risco Operacional, modelose níveis de exposição, bem como promover a articulação de ações relativas à implementação de normas e procedimentos afetosa controles internos e compliance. Os assuntos discutidos no âmbitoda Comissão de Risco Operacional são submetidos ao Comitê de Risco Global para aprovação.

• Implementação de programa de análise de cenários mediante identificação e interpretação de eventos externos ao Banco que tenham reflexo e ou conseqüência nos processos operacionais,como o novo Sistema de Pagamentos Brasileiro, lavagem de dinheiro, eventos naturais (enchentes, secas e outros fenômenos naturais),picos de atividades, entre outros;

• Identificação de ‘Indicadores-Chave de Risco’, entendidos como fatores internos ao Banco que indicam a provável ocorrência de falha/perda

Abordagem Quantitativa

BB Cartilha port.indd 05/12/02, 17:3521

B a n c o d o B r a s i l22

operacional, tais como fraudes eletrônicas, reclamações de clientes, conformidade no processo de crédito, entre outros;

• Aprovação de ‘Limites de Exposição’, que expressem o nívelde tolerância admissível para os Indicadores Chave de Risco;

• Desenvolvimento de Modelo de Rating de Risco Operacional paraa Rede de Agências. O rating é um indicador atribuído às agênciasem função do nível de controle e de conformidade observados na condução de seus processos, tais como operações de crédito, cadastro e limite de crédito, fechamento de balancetes, contas transitórias, entre outros. O indicador possibilita a identificação das agências com maior nível de exposição a risco e permite direcionar ações de melhoria na condução dos processos, aplicar treinamentose melhorar as condições de funcionamento da rede;

• Estruturação de banco de dados das principais perdas operacionais.

O desenvolvimento de modelos internos de gestão de risco operacional mais sofisticados e precisos objetiva o enquadramento do Banco nos níveis II ou III do Novo Acordo.

O gerenciamento das perdas operacionais requer a análise dos fatoresque as antecederam bem como das suas conseqüências frente aos demais riscos.

A fase 3, que é simultânea ao processo de mensuração, visa avaliaro relacionamento do Risco Operacional com os Riscos Legal, de Imageme de Conjuntura. Objetiva identificar parcela do risco operacional decorrente do Risco de Conjuntura (Risco Antecedente), a partir da análise de fatores externos (Cenários) e seus impactos sobre os processos operacionais.

Da mesma forma, deverá ser avaliado o grau de impacto do Risco Operacional frente aos Riscos Legal e de Imagem (Riscos Conseqüentes), dada à sua característica de potencializar os efeitos de alguns riscos.

Módulo Riscos Antecedentes e Conseqüentes

BB Cartilha port.indd 05/12/02, 17:3522

G e r e n c i a m e n t o d e R i s c o 23

Ambiente de Controle

O Modelo de Gestão de Risco Operacional está inserido em um ambiente com cultura de controle e compliance fortalecido. Para consolidar este ambiente, o Banco realizou as seguintes ações:

• Desenvolvimento de treinamento auto-instrucional sobre o tema “Controles Internos, Risco Operacional e Compliance”, destinado aos funcionários das agências, com o objetivo de induzir o desenvolvimento de senso analítico e crítico diante de situações de risco. Cercade 37.000 funcionários foram submetidos ao treinamento em 2001;

• Elaboração de treinamentos específicos para os funcionários dos Núcleos de Controle Operacional, envolvidos diretamente com o controle na Rede de Agências, atualizando-os sobre assuntos afetosa “Controles Internos, Risco Operacional e Compliance”;

• Criação da função Agente de Compliance para cada uma das Diretorias e Unidades Administrativas e realização de cursos, qualificando-os para a condução de suas atribuições;

• Definição de indicadores que influenciam na remuneração de funcionários vinculados à rede de agências e unidades administrativas, com o objetivo de induzir a comportamento pró-ativo em relaçãoa controles e identificação de riscos.

BB Cartilha port.indd 05/12/02, 17:3523

B a n c o d o B r a s i l24

Banco do BrasilSBS - Ed. Sede III - 24º andar70073-901 - Brasília (DF) - Brasilwww.bb.com.br

Diretoria de Controles InternosSBS - Ed. Sede I - 3º andar70073-901 - Brasília (DF) - BrasilTel: (61) 310-4600Fax: (61) 310-4660

Diretoria de CréditoSBS - Ed. Sede I - 20º andar70073-901 - Brasília (DF) - BrasilTel: (61) 310-3250Fax: (61) 310-2454

Unidade Gestão de RiscoSBS - Ed. Sede III - 16º andar70073-901 - Brasília (DF) - BrasilTel: (61) 310-4300Fax: (61) 310-3985

Diretoria de Marketing e ComunicaçãoSBS - Ed. Sede III - 19º andar70073-901 - Brasília (DF) - BrasilTel: (61) 310-3599Fax: (61) 310-2470

Informações Corporativas

BB Cartilha port.indd 05/12/02, 17:3524