garantias & preferências · em função da natureza do tributo de que se tratar, a...

TRANSCRIPT

Garantias & Preferências

• Rol não taxativo e abstração da natureza jurídica: Art. 183, CTN

• Privilégios sobre os Bens e Rendas do Sujeito Passivo: Art. 184, CTN

Garantias & Preferências

• Presunção de Fraude: Art. 185, CTN - Modificação LC 118/05 - Desnecessária Má-Fé (REsp 1.141.990/PR) - Exceção de Reserva de Bens (§Único)

• Penhora On-Line: Art. 185-A, CTN

- Desnecessidade de exaurimento de outras formas (ARE 693.288/MG)

Garantias & Preferências • Preferência do Crédito Tributário: Art. 186, CTN

1º) Legislação/Acidente Trabalho 2º) Créditos Tributários • Preferência na Falência: Art. 186, PÚ, CTN + Lei nº

11.101/05

1º) Créditos Extraconcursais (Art. 84, Lei) 2º) Importâncias Restituíveis (Art. 85, Lei) 3º) Legislação/Acidente Trabalho até 150 SM (Art. 83, I, Lei) 3º) Créditos com garantia real - limite do bem (Art. 83, II, Lei) 4º) Crédito Tributário, exceção multas (Art. 83, VII, Lei)

Prova: FGV – 2014 – Auditor –Prefeitura do Recife. A empresa Alpha, para obter um empréstimo, hipotecou ao Banco Delta S/A um terreno de sua propriedade. Meses depois, a Fazenda Municipal autuou a empresa Alpha por falta de recolhimento do IPTU relativo ao terreno, que estava em débito havia dois exercícios passados. Nesse caso,

a) a Fazenda Municipal pode penhorar o terreno, já que, no caso

vertente, o crédito tributário se sobrepõe ao crédito com garantia real.

b) a Fazenda Municipal não pode penhorar o terreno, uma vez que a hipoteca foi constituída antes do lançamento realizado pela Fazenda, de ofício.

c) prevalece a garantia real concedida ao Banco Delta S/A, o que não

exclui a possibilidade de o Fisco Municipal ficar com o saldo da alienação forçada.

d) a Fazenda Municipal pode penhorar o terreno, desde que intime

antes o Banco Delta S/A e este não se manifeste. e) a Fazenda Municipal só poderá penhorar o terreno se o fato gerador

da obrigação tributária for anterior à data da constituição da hipoteca.

Garantias & Preferências

• Créditos Tributários Extraconcursais: Art. 188, CTN

• Inventario, Arrolamento e partilha: Art. 189 e 192, CTN

• Liquidação Judicial ou Voluntária: Art. 190, CTN

• Autonomia Execução Fiscal: Art. 187, CTN

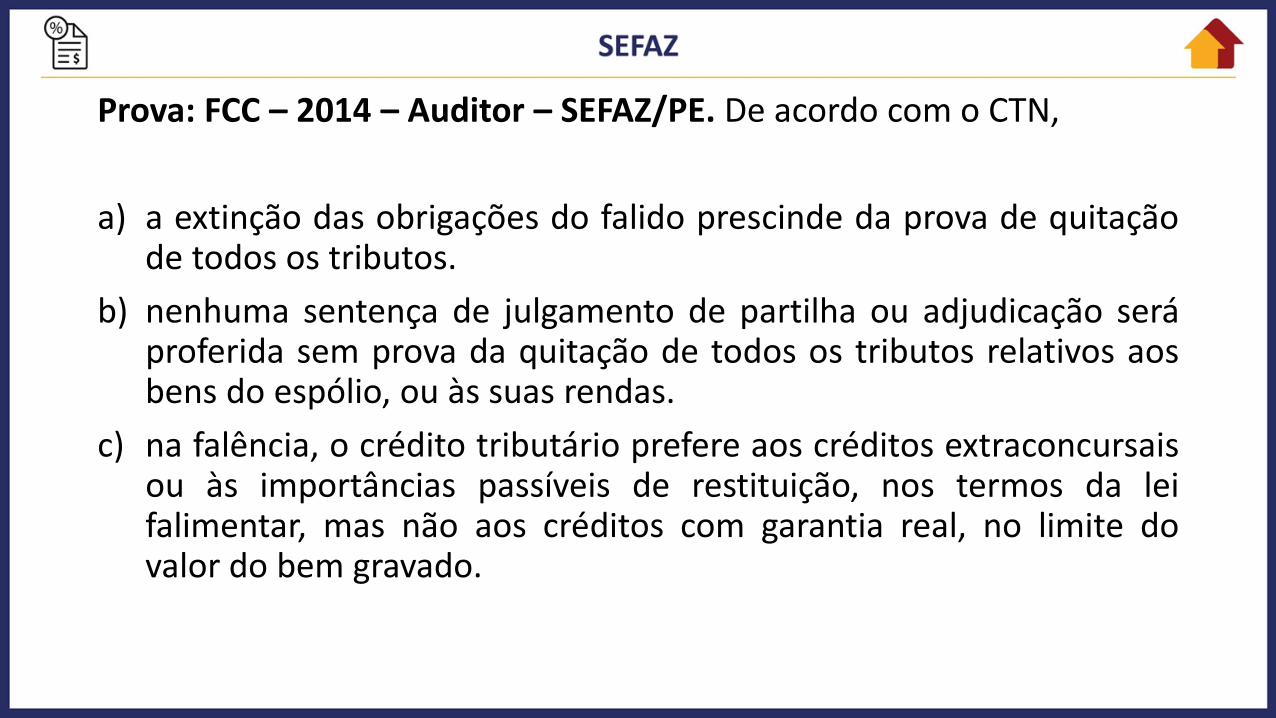

Prova: FCC – 2014 – Auditor – SEFAZ/PE. De acordo com o CTN,

a) a extinção das obrigações do falido prescinde da prova de quitação de todos os tributos.

b) nenhuma sentença de julgamento de partilha ou adjudicação será proferida sem prova da quitação de todos os tributos relativos aos bens do espólio, ou às suas rendas.

c) na falência, o crédito tributário prefere aos créditos extraconcursais ou às importâncias passíveis de restituição, nos termos da lei falimentar, mas não aos créditos com garantia real, no limite do valor do bem gravado.

d) a responsabilidade tributária do sucessor abrange os tributos

devidos pelo sucedido cujos fatos geradores tenham ocorrido até o dia da sucessão, mas não as multas moratórias ou punitivas.

e) os créditos tributários decorrentes de fatos geradores ocorridos até

o início do processo de falência são extraconcursais.

Garantias & Privilégios

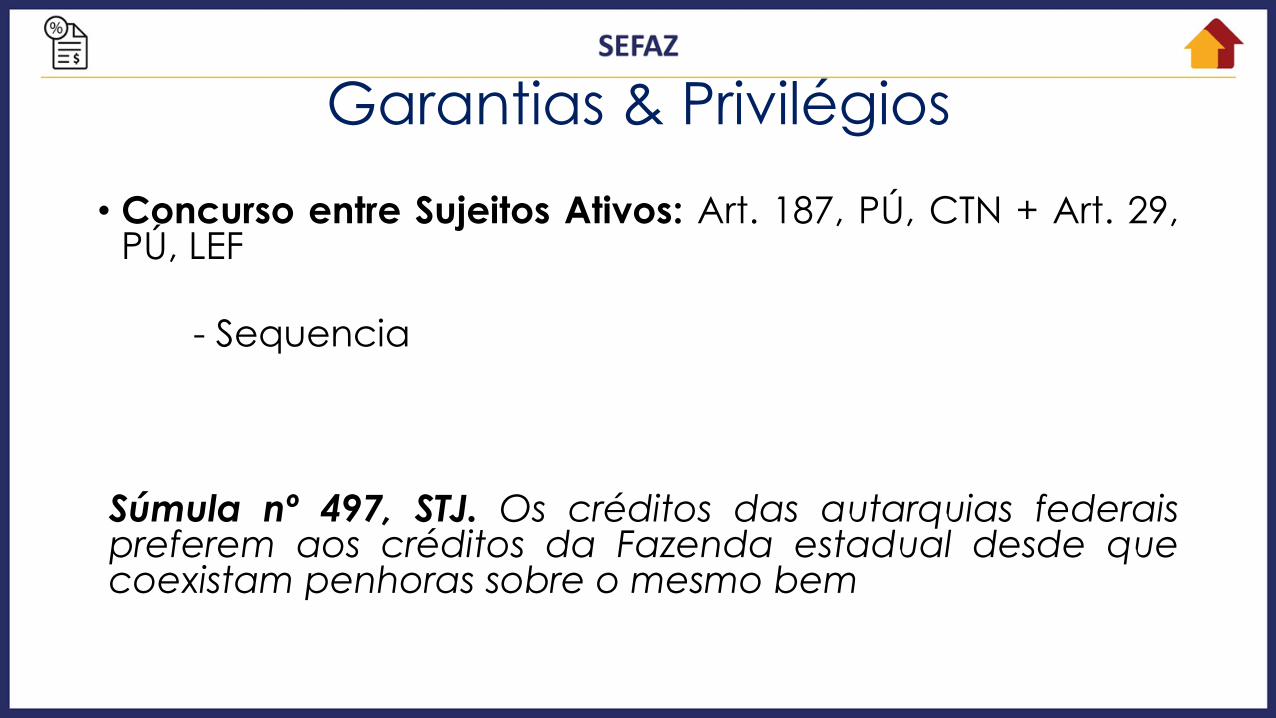

• Concurso entre Sujeitos Ativos: Art. 187, PÚ, CTN + Art. 29, PÚ, LEF

- Sequencia Súmula nº 497, STJ. Os créditos das autarquias federais preferem aos créditos da Fazenda estadual desde que coexistam penhoras sobre o mesmo bem

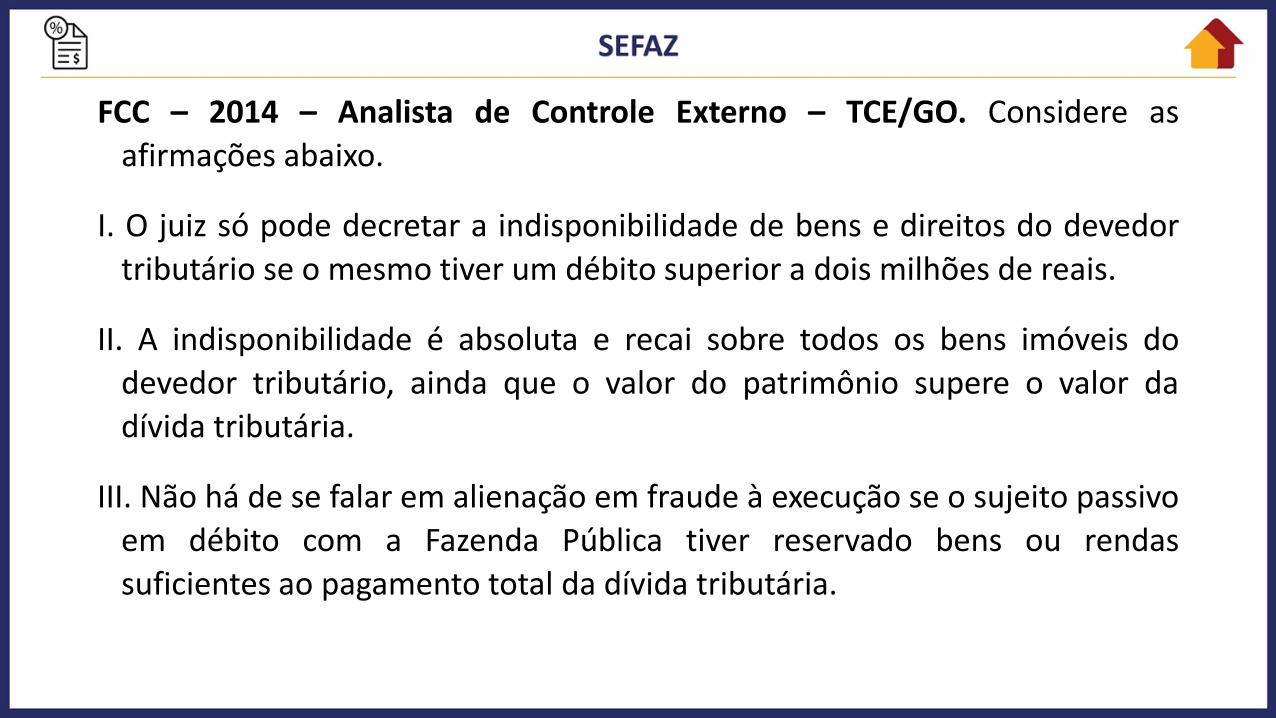

FCC – 2014 – Analista de Controle Externo – TCE/GO. Considere as afirmações abaixo.

I. O juiz só pode decretar a indisponibilidade de bens e direitos do devedor tributário se o mesmo tiver um débito superior a dois milhões de reais.

II. A indisponibilidade é absoluta e recai sobre todos os bens imóveis do devedor tributário, ainda que o valor do patrimônio supere o valor da dívida tributária.

III. Não há de se falar em alienação em fraude à execução se o sujeito passivo em débito com a Fazenda Pública tiver reservado bens ou rendas suficientes ao pagamento total da dívida tributária.

Está correto o que se afirma APENAS em

a)I e II.

b)II e III.

c) I

d)II

e)III

Fiscalização

CTN, Art. 194. A legislação tributária, observado o disposto nesta Lei, regulará, em caráter geral, ou especificamente em função da natureza do tributo de que se tratar, a competência e os poderes das autoridades administrativas em matéria de fiscalização da sua aplicação. Parágrafo único. A legislação a que se refere este artigo aplica-se às pessoas naturais ou jurídicas, contribuintes ou não, inclusive às que gozem de imunidade tributária ou de isenção de caráter pessoal.

Fiscalização

CTN, Art. 195. Para os efeitos da legislação tributária, não têm aplicação quaisquer disposições legais excludentes ou limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos comerciantes industriais ou produtores, ou da obrigação destes de exibi-los. Parágrafo único. Os livros obrigatórios de escrituração comercial e fiscal e os comprovantes dos lançamentos neles efetuados serão conservados até que ocorra a prescrição dos créditos tributários decorrentes das operações a que se refiram

Fiscalização

•CTN, Art. 196. A autoridade administrativa que proceder ou presidir a quaisquer diligências de fiscalização lavrará os termos necessários para que se documente o início do procedimento, na forma da legislação aplicável, que fixará prazo máximo para a conclusão daquelas.

•Parágrafo único. Os termos a que se refere este artigo serão lavrados, sempre que possível, em um dos livros fiscais exibidos; quando lavrados em separado deles se entregará, à pessoa sujeita à fiscalização, cópia autenticada pela autoridade a que se refere este artigo

Fiscalização

CTN, Art. 197. Mediante intimação escrita, são obrigados a prestar à autoridade administrativa todas as informações de que disponham com relação aos bens, negócios ou atividades de terceiros: I - os tabeliães, escrivães e demais serventuários de ofício; II - os bancos, casas bancárias, Caixas Econômicas e demais instituições financeiras; III - as empresas de administração de bens; IV - os corretores, leiloeiros e despachantes oficiais;

Fiscalização

V - os inventariantes; VI - os síndicos, comissários e liquidatários; VII - quaisquer outras entidades ou pessoas que a lei designe, em razão de seu cargo, ofício, função, ministério, atividade ou profissão. Parágrafo único. A obrigação prevista neste artigo não abrange a prestação de informações quanto a fatos sobre os quais o informante esteja legalmente obrigado a observar segredo em razão de cargo, ofício, função, ministério, atividade ou profissão.

Fiscalização

CTN, Art. 198. Sem prejuízo do disposto na legislação

criminal, é vedada a divulgação, por parte da Fazenda Pública ou de seus servidores, de informação obtida em razão do ofício sobre a situação econômica ou financeira do sujeito passivo ou de terceiros e sobre a natureza e o estado de seus negócios ou atividades.

Fiscalização

§ 1o Excetuam-se do disposto neste artigo, além dos casos previstos no art. 199, os seguintes:

I – requisição de autoridade judiciária no interesse da justiça; II – solicitações de autoridade administrativa no interesse da

Administração Pública, desde que seja comprovada a instauração regular de processo administrativo, no órgão ou na entidade respectiva, com o objetivo de investigar o sujeito passivo a que se refere a informação, por prática de infração administrativa.

Fiscalização

§ 2o O intercâmbio de informação sigilosa, no âmbito da Administração Pública, será realizado mediante processo regularmente instaurado, e a entrega será feita pessoalmente à autoridade solicitante, mediante recibo, que formalize a transferência e assegure a preservação do sigilo.

§ 3o Não é vedada a divulgação de informações relativas a: I – representações fiscais para fins penais; II – inscrições na Dívida Ativa da Fazenda Pública; III – parcelamento ou moratória.

Fiscalização

CTN, Art. 199. A Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio.

Parágrafo único. A Fazenda Pública da União, na forma

estabelecida em tratados, acordos ou convênios, poderá permutar informações com Estados estrangeiros no interesse da arrecadação e da fiscalização de tributos.

Fiscalização

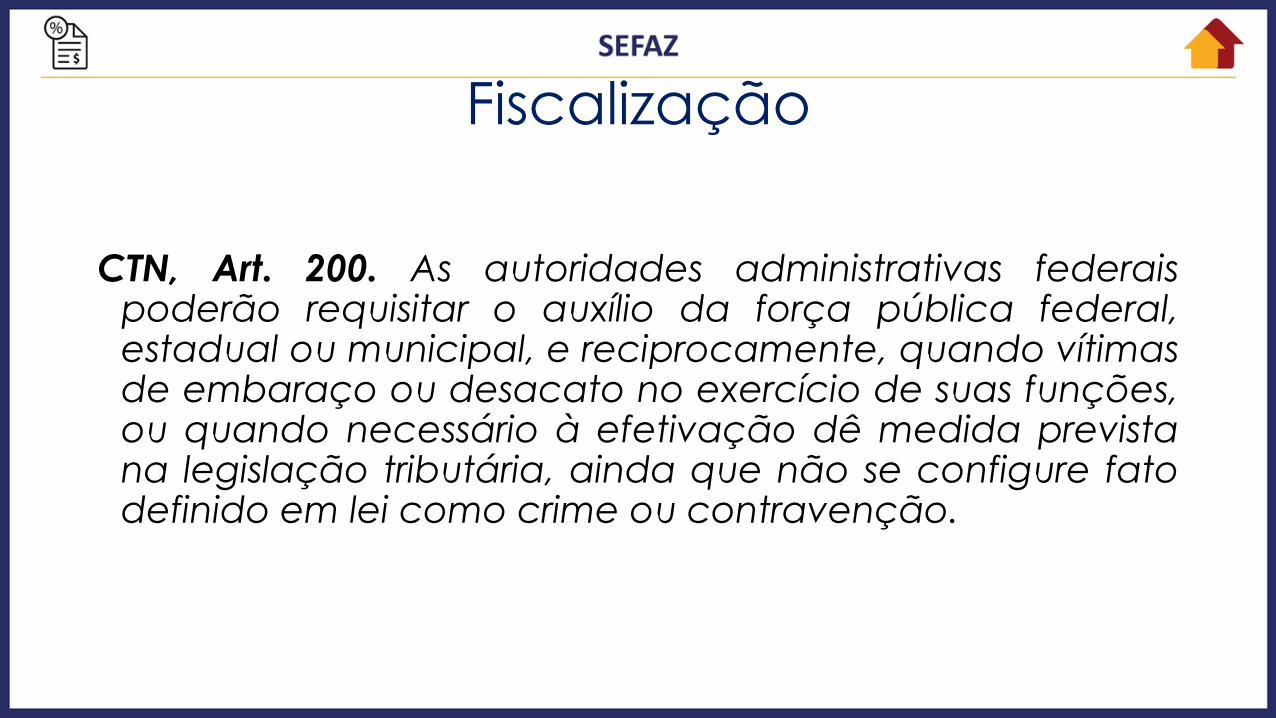

CTN, Art. 200. As autoridades administrativas federais

poderão requisitar o auxílio da força pública federal, estadual ou municipal, e reciprocamente, quando vítimas de embaraço ou desacato no exercício de suas funções, ou quando necessário à efetivação dê medida prevista na legislação tributária, ainda que não se configure fato definido em lei como crime ou contravenção.

Prova: FGV – 2014 – Auditor – Prefeitura do Recife/PE. Com referência à fiscalização tributária, assinale a afirmativa correta.

a) A autoridade administrativa pode requisitar força pública durante atividade fiscalizadora, mesmo que não tenha ocorrido fato definido em lei como crime.

b) O contribuinte deve conservar os livros e registros obrigatórios e facultativos da escrituração comercial e fiscal durante o prazo decadencial, para constituir o crédito tributário.

c) A autoridade administrativa pode examinar integralmente quaisquer livros, arquivos e registros dos contribuintes.

d) O termo de fiscalização integra o lançamento fiscal e constitui a data inaugural do prazo decadencial para a constituição do crédito fiscal.

e) Apenas a lei stricto sensu poderá autorizar permuta de informações e assistência recíproca entre as fazendas públicas.

Prova: CETRO – 2014 – Auditor – IF/PR. Acerca da fiscalização tributária, em conformidade com o disposto no Código Tributário Nacional (CTN), assinale a alternativa correta.

a) A obrigação de manutenção dos livros contábeis é ilimitada, até mesmo por conta do valor histórico desses documentos.

b) Estão sujeitos à fiscalização tributária apenas livros comerciais de sujeitos passivos que efetivamente pagam tributos.

c) Estão sujeitos à fiscalização tributária quaisquer livros comerciais, limitado o exame aos pontos objeto da investigação.

d) Os síndicos de massa falida somente estão obrigados a prestar informações à autoridade administrativa mediante autorização do Juízo Falimentar.

e) A obrigatoriedade de fornecer informações ao Fisco não pode ser restringida por regras de sigilo em razão de profissão.

Dívida Ativa

• Conceito: Art. 201, CTN

- Necessidade de vencimento - Inscrição realizada pelas Procuradorias • Elementos da Dívida Ativa: Art. 202, CTN +Art. 2º, §5º, LEF

• Presunção de certeza e liquidez: Art. 204, CTN + Art. 3º, LEF.

- Presunção Juris Tantum (PÚ)

Dívida Ativa

• Nulidade & Substituição de CDA: Art. 203, CTN

Súmula 392, STJ. A Fazenda Pública pode substituir a certidão de dívida ativa (CDA) até a prolação da sentença de embargos, quando se tratar de correção de erro material ou formal, vedada a modificação do sujeito passivo da execução.

Dívida Ativa

•Certidão Negativa: Art. 205, CTN •Positiva com Efeitos de Negativa: Art. 206, CTN •Dispensa da Certidão: Art. 207, CTN

•Responsabilidade na Expedição: Art. 208, CTN

Prova: VUNESP – 2014 – Auditor – Prefeitura de São José do Rio Preto/SP. Tem os mesmos efeitos da certidão negativa aquela de que conste a existência de créditos,

a) vencidos, desde que não estejam sendo discutidos em procedimento administrativo tributário.

b) vencidos, desde que por decisão administrativa irreformável sejam considerados como devidos.

c) em curso de execução fiscal, ainda que não tenha sido efetivada a penhora.

d) que estejam sendo discutidos em ação judicial em curso e na qual tenha sido efetivado o depósito de seu montante integral.

e) cuja exigibilidade não esteja suspensa.

• Aos Estudos...

“Campeões não são feitos em academias. Campeões são feitos de algo que eles têm profundamente dentro de si: um Desejo, um Sonho, uma Visão”.

Muhammad Ali.

• Instagram: @professornovais • Facebook: www.facebook.com/professornovais • Periscope: Prof. Rafael Novais • E-mail: [email protected]