gabrielrabelo contabilidadegeral pf 001

TRANSCRIPT

1 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Curso de Contabilidade Geral para a Polícia Federal

Teoria e questões

Gabriel Rabelo

2 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Material de Apoio

Inicialmente, faz-se necessária uma apresentação deste professor que lhes fala.

Meu nome é Gabriel Rabelo, sou professor de Contabilidade e Direito Empresarial para concursos, fui

aprovado em alguns certames, dentre os quais Auditor Fiscal da Receita Estadual do Estado do Espírito

Santo, em 1º lugar, onde hoje exerço minhas atribuições.

Tenho a grande felicidade de ser professor do Eu Vou Passar, Ponto dos Concursos e Fórum

Concurseiros, todos sites renomados quando o assunto é preparação para concursos públicos.

Análise do edital

Façamos uma análise do edital do certame anterior:

VII NOÇÕES DE CONTABILIDADE GERAL: 1 Livros obrigatórios e facultativos. 2 Registros contábeis. 2.1

Método das partidas dobradas. 2.2 Lançamentos de 1ª, 2ª, 3ª, e 4ª fórmulas. 2.3 Regime de competência

e regime de caixa. 3 Critérios de avaliação do ativo e do passivo. 4 O patrimônio líquido. 5. Operações

contábeis comuns às empresas comerciais, industriais e de prestação de serviços. 6. Principais

demonstrações contábeis e suas finalidades.

O curso terá uma duração de 20 horas, equivalente a 80 videoaulas. Vamos começar os

trabalhos?!

Tópico 0 – O que é a contabilidade?

Contabilidade é a ciência que estuda e pratica as funções de orientação, de controle e de registro dos

atos e fatos de uma administração econômica (1º Congresso Brasileiro de Contabilidade/1924).

Atente-se: a contabilidade é uma ciência! Cuidado com questões que a definem como técnica,

metodologia, e até mesmo arte! E isso já caiu em prova? É claro:

1. (ESAF/Técnico do Tesouro Nacional/Adaptada/1992) O Primeiro Congresso Brasileiro de Contabilidade,

realizado na cidade do Rio de Janeiro, de 17 a 27 de agosto de 1924, formulou um conceito oficial de

CONTABILIDADE. Assim, podemos afirmar que contabilidade é a metodologia especial concebida para

captar, registrar, reunir e interpretar os fenômenos que afetam as situações patrimoniais, financeiras e

econômicas de qualquer ente.

Certo ou errado?! Errado.

A mesma ESAF abordou o tema da seguinte forma no concurso para Auditor Fiscal da Prefeitura do Rio

de Janeiro, em 2010: A Contabilidade pode ser conceituada como sendo “a ciência que estuda, registra,

controla e interpreta os fatos ocorridos no patrimônio das entidades com fins lucrativos ou não”.

O item está correto.

Tópico 1 - Objeto da contabilidade

O objeto da contabilidade é o patrimônio! Ela ajuda a controlar e conhecer os elementos que o

integram.

3 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Exemplifiquemos: Através da contabilidade, podemos saber quantas mercadorias a empresa X possui

em seu estoque, quantos carros possui à disposição para realizar o frete destas mercadorias, qual o

gasto mensal que esta empresa tem com salários, etc.

Tópico 2 – Finalidade da contabilidade

A contabilidade tem como finalidade o fornecimento de informações sobre o patrimônio aos diversos

usuários das demonstrações contábeis, sejam eles internos (a própria administração, empregados) ou

externos (fornecedores, governo, bancos, investidores, etc.)

Vamos ver outra questão?!

2. (ESAF/TTN-1994/Adaptado) - "O patrimônio, que a contabilidade estuda e controla, registrando todas

as ocorrências nele verificadas”. "Estudar e controlar o patrimônio, para fornecer informações sobre

sua composição e variações, bem como sobre o resultado econômico decorrente da gestão da riqueza

patrimonial." As proposições indicam, respectivamente, o objeto e a finalidade da contabilidade.

Certo ou Errado?!

Certo!

O CESPE também cobrou este assunto, da seguinte forma: (Agente Fiscal de Tributos/Teresina/2008) A

despeito das mudanças substanciais nos tipos de usuários e nas modalidades de informação que estes

têm procurado, a função fundamental da contabilidade continua atrelada à finalidade de prover esses

usuários das demonstrações contábeis com informações que os ajudem a tomar decisões de natureza

econômico-financeira.

O item está corretíssimo.

Tópico 4 – Funções da Contabilidade

Função administrativa Controle do patrimônio.

Função econômica Apurar o lucro/prejuízo.

Tópico 5 – Aspectos patrimoniais

Exemplo: Agente de Polícia Federal compra uma moto, uma R1, por R$ 60.000,00.

Qualitativo A compra da moto, R1, tantas mil cilindradas.

Quantitativo R$ 60.000,00.

Tópico 6 – Campo de aplicação da contabilidade

O principal campo de aplicação da contabilidade são as aziendas. O quê, professor?! Aziendas! Azienda é

o patrimônio, quando considerado junto com a pessoa que o administra. Cuidado para não confundir

azienda com atividade econômica. Azienda é gênero, a atividade econômica, exercida pelas empresas, é

espécie. A azienda compreende as empresas e as instituições que não tenham fins lucrativos.

Sobre os tópicos abordados até aqui, analisemos alguns itens do nosso CESPE?

(Analista de Saneamento/Ciências Contábeis/Embasa/2009/Cespe) Quanto ao conceito e objetivo da

contabilidade, julgue os itens a seguir.

4 http://www.euvoupassar.com.br Eu Vou Passar – e você?

3. A contabilidade é considerada uma ciência porque possui objeto próprio, o patrimônio das entidades.

4. O principal objetivo da contabilidade é fornecer informações úteis para auxiliar o processo decisório

dos usuários.

Vamos lá? Gabarito?! Agora ficou fácil: respectivamente, C e C.

Ainda, no mesmo certame, mas em outro cargo...

(Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) Julgue os itens a seguir quanto ao

objeto e à finalidade da contabilidade.

5. O objeto da contabilidade é o patrimônio das entidades.

6. A principal finalidade da contabilidade é prover informações para auxiliar a tomada de decisões.

Ora, também Certo e Certo.

(Auditor/FUB/2009/Cespe) Com referência aos princípios fundamentais da contabilidade, julgue os itens

a seguir.

7. As funções da contabilidade incluem a orientação dos usuários, assim entendida a prestação de

informações úteis que possam evidenciar as mutações patrimoniais, tanto qualitativas quanto

quantitativas.

Certo ou errado? Certo. Próxima.

Continuemos nosso trabalho.

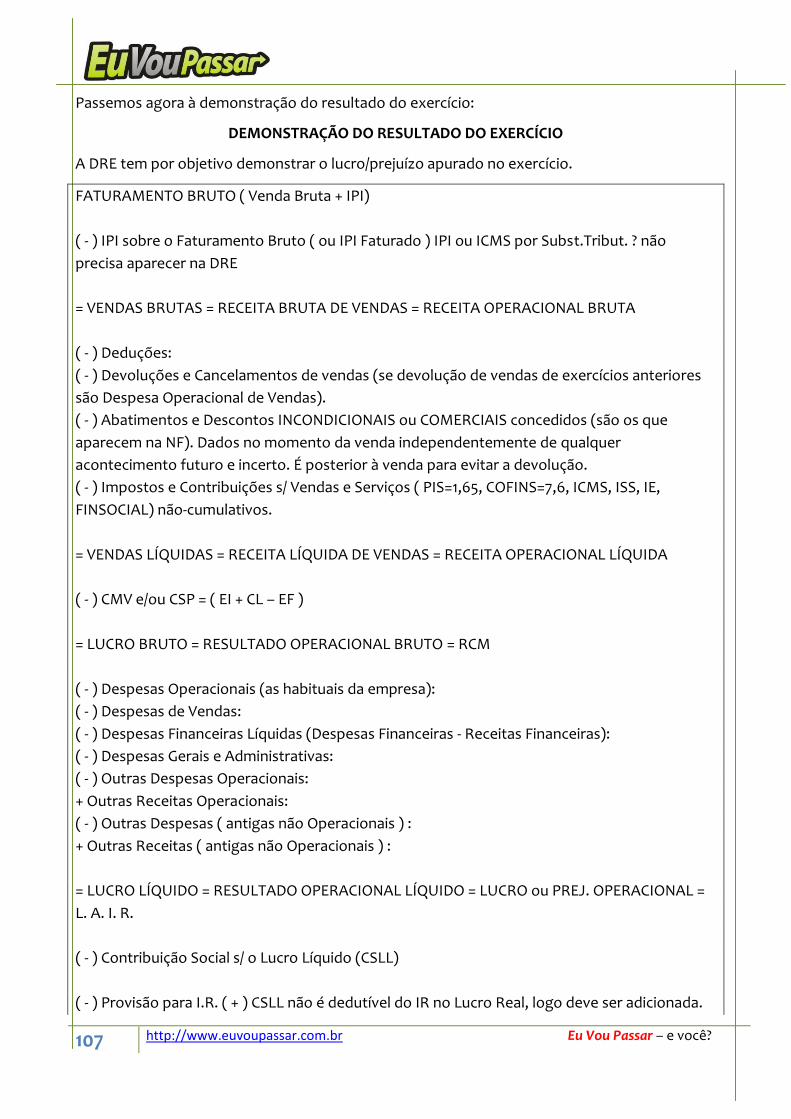

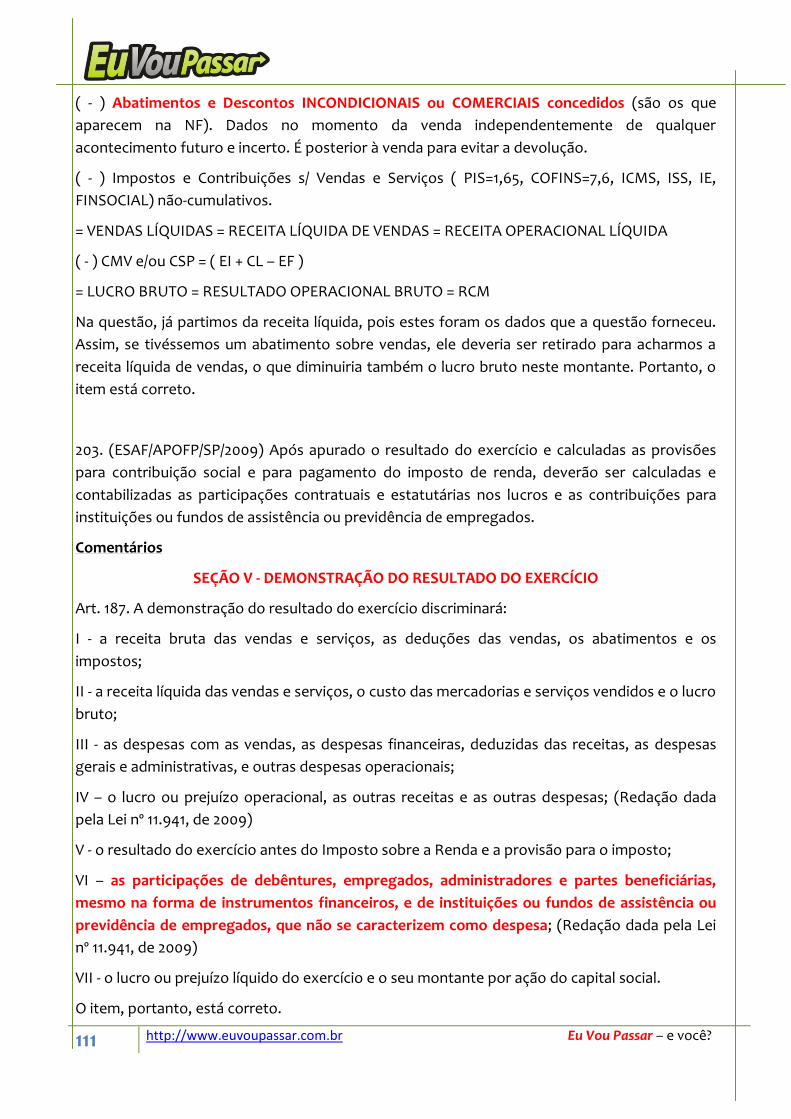

Tópico 7 – Técnicas utilizadas na contabilidade

1) Escrituração – consiste na técnica de registro de fatos contábeis (acontecimentos com relevância na

alteração da composição do patrimônio) em livros próprios (conhecidos como livros de escrituração).

2) Elaboração de Demonstrações contábeis – também conhecidas como demonstrações financeiras,

que consistem em quadros e esquemas (determinados pela legislação) que têm por objetivo evidenciar

a situação patrimonial, o resultado e sua respectiva destinação, bem como sua capacidade financeira de

curto prazo – são elas: a. O Balanço Patrimonial – BP; b. A Demonstração de Resultados do Exercício –

DRE; c. A Demonstração dos Lucros e Prejuízos Acumulados – DLPA (que pode ser substituída pela

Demonstração das Mutações do Patrimônio Líquido – DMPL); d. A Demonstração dos Fluxos de Caixa –

DFC – que veio a substituir a antiga Demonstração de Origens e Aplicações de Recursos (DOAR); e e. A

recém criada Demonstração do Valor Adicionado.

3) Análise de Demonstrações Contábeis – também conhecida como Análise de Balanços ou Análise das

Demonstrações Financeiras – tem por objetivo o estudo e avaliação do patrimônio, através da

decomposição e interpretação dos demonstrativos, com vistas à comparação (tanto do patrimônio

quanto do resultado) com os de outras entidades, e de outros períodos e, assim, permitindo uma

tomada de decisões mais abalizada.

4) Auditoria – é o método de verificação da fidedignidade das informações do patrimônio, registradas

no sistema contábil, a auditoria pode ser interna, externa ou fiscal.

5 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Tópico 8 – Método das partidas dobradas

Método é a meta que se encontra utilizando um determinado caminho.

Na Contabilidade, o método utilizado é o método das partidas dobradas. Esse método consiste em

considerar que para todo e qualquer item que ingressa no patrimônio, há um lugar de onde ele é

proveniente. Ou seja, não há geração espontânea de patrimônio, mas sim uma origem para todo

elemento que se aplica no patrimônio, passando a integrá-lo.

Ao registro de um fato contábil chamamos lançamento. Este é efetuado em livros contábeis próprios

como o Diário, Razão, Caixa, Duplicatas a receber etc. Ao conjunto de registros ou lançamentos é que

chamamos escrituração.

A escrituração é posta em prática pelo ato do lançamento, segundo o método das partidas dobradas,

para atender a função registro, insculpida no conceito da Ciência Contabilidade. Assim, temos uma

hierarquia descendente de amplitude de conceitos, começando pela Contabilidade (ciência), em

seguida a escrituração (técnica) e o lançamento/registro (método de escrituração “partidas dobradas”).

Vamos exemplificar.

Joãozinho é agente de polícia federal, aprovado em 1º lugar no certame realizado em 2011. Com muito

dinheiro na conta, uma vez que o salário é excelente para “sobreviver”, ele decide pela aquisição à

vista, por R$ 100.000, de um novo Hyundai IX35. Como fica o método das partidas dobradas neste caso?!

E se Joãozinho tivesse financiado esse carro, como ficaria o método das partidas dobradas?!

Tópico 9 – O patrimônio

Patrimônio é o conjunto de bens, direitos e obrigações de uma entidade.

Patrimônio = Bens, direitos e obrigações!

Exemplos de bem: carro que a empresa utiliza para suas atividades, mercadorias que a empresa

mantém em estoque para revenda, máquina que a empresa utiliza para a sua produção, dinheiro

disponível em caixa.

Exemplos de direitos: dinheiro guardado no banco, direitos a receber de clientes por vendas a prazo,

direito a explorar floresta previsto em contrato de concessão.

A ESAF fez a seguinte pergunta no concurso para Auditor Fiscal do ISS RJ, em 2010: “O objeto da

Contabilidade é definido como o conjunto de bens, direitos e obrigações vinculado a uma entidade

econômico-administrativa”. O item está correto. Senão vejamos, qual o objeto da contabilidade? Ora, é

o patrimônio! E como definimos o patrimônio? Como o conjunto de bens, direitos e obrigações. Item

correto.

O conjunto de bens e direitos de uma empresa formam o que chamamos de ATIVO! Não se esqueçam

deste nome: bens e direitos = ATIVO!!!

6 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Se temos numa empresa os seguintes valores:

Caixa = 100.

Bancos = 1.000.

Ações da Companhia B = 500.

Máquinas para produção = 200.

Clientes = 300.

Impostos a pagar = 100.

Estoques de mercadorias para revenda = 300.

Qual é o valor do nosso ativo?! 100+1000+500+200+300+300 = $ 2.400.

Imposto a pagar não representa direito ou bem, mas, sim, uma obrigação para nós, por isso, não deve

constar no ativo.

Vamos para uma questão?!

(Analista de Saneamento/Ciências Contábeis/Embasa/2009/Cespe) O patrimônio, sob o ponto de vista

contábil, é o conjunto de bens, direitos e obrigações vinculadas a qualquer pessoa, física ou jurídica.

Com relação ao patrimônio das entidades, julgue os itens que se seguem.

8. O conjunto de bens e direitos constitui a parte positiva do patrimônio e, por isso, é denominado

patrimônio líquido.

9. O ativo é constituído pelas obrigações, enquanto o patrimônio líquido resulta das receitas e despesas

da entidade.

Comentários

8. Incorreto O conjunto de bens e direitos é denominado ativo!

9. Incorreto O ativo é constituído pelos bens e direitos.

Mais uma...

10. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) Salários a pagar, fornecedores e

ferramentas são componentes do ativo.

11. A conta mercadorias é considerada um bem do ativo circulante.

12. A conta caixa representa um bem patrimonial e não um direito.

13 A conta bancos conta movimento representa um direito da empresa junto ao banco depositário dos

recursos financeiros disponíveis em conta-corrente.

14. (Técnico de Atividades do Meio Ambiente/Técnico em Contabilidade/IBAMA/2009/Cespe) De acordo

com os componentes patrimoniais da contabilidade, os bens são considerados coisas capazes de

satisfazer as necessidades humanas e suscetíveis de avaliação econômica, e podem ser divididos em

bens materiais móveis e imóveis, e bens imateriais, que são determinados gastos que a empresa faz, os

quais, por sua natureza, devem ser considerados como partes do patrimônio.

Comentários

7 http://www.euvoupassar.com.br Eu Vou Passar – e você?

10. Incorreto Dissemos que o ativo é constituído por contas que representam bens e direitos. Salários

a pagar é uma obrigação! Fornecedores também é uma obrigação! Ferramentas, sim, são componentes

do ativo, pois constituem bens.

11. Correta A conta mercadorias é considerada um bem do ativo. Sobre a classificação deste grupo,

falaremos a seguir.

12. Correto Caixa é um bem e não direito da empresa.

13. Correto A conta bancos movimento é considerado como direito frente a uma instituição

financeira.

14. Correto também

Ok? Traremos mais questões sobre o assunto adiante. Este é só o começo.

Existe uma definição para o ativo, que pode ser cobrada em prova. Esta definição pode ser extraída do

CPC 00 – Estrutura Conceitual Básica da Contabilidade – cujo teor é o seguinte:

Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera

que resultem futuros benefícios econômicos para a entidade.

Exemplificando. A empresa X comprou a mercadoria Y. Esta mercadoria atende a definição de ativo?!

Vamos ver: 1) É um recurso controlado pela entidade? Sim, pois ela faz o que bem entender desta

mercadoria, cujo título jurídico, a propriedade, lhe pertence. 2) É resultado de evento passado? Sim. O

evento passado é a própria compra desta mercadoria. 3) Se espera benefício econômico futuro? Sim.

Com a venda de mercadoria, se espera que seja gerado lucro para a empresa.

Pronto! Fácil não? O CESPE também já abordou este assunto:

15. (Contador/Ipojuca/2009) O ativo é um recurso controlado pela entidade como resultado de eventos

passados e do qual se espera que resultem ou não futuros benefícios econômicos para a entidade.

Item incorreto.

As obrigações representam valores que podem ser exigidos da empresa por terceiros.

Exemplos de obrigações: salários a pagar, impostos a pagar, adiantamento de clientes.

O conjunto de obrigações de uma empresa é denominado PASSIVO! Não se esqueçam: PASSIVO. Mais

especificamente, passivo exigível. Exigível porque terceiros podem cobrá-lo da empresa.

Vamos para outra questão?!

16. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) A conta adiantamentos de

clientes é considerada uma conta do passivo porque representa adiantamentos dos clientes à empresa.

O item está correto.

Outra...

17. (Contador/Ipojuca/2009) Uma característica essencial para a existência de um passivo é que a

entidade tenha uma obrigação presente.

Da mesma forma que o ativo possui uma definição em normas que vigem para a contabilidade, existe

uma definição para passivo, qual seja (CPC 00, item 49, b):

8 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se

espera que resulte em saída de recursos capazes de gerar benefícios econômicos.

Assim, o gabarito está correto. Por exemplo, se temos um montante de R$ 1.000 de salários a pagar.

Vamos ver se essa conta atende a definição de passivo?

É uma obrigação presente da entidade? Sim, pois dela pode ser exigida.

É derivada de eventos já ocorridos? Sim, pois os funcionários já prestaram serviços.

A liquidação desta dívida será feita por recursos que poderiam gerar benefícios econômicos? Sim, como

a conta caixa, por exemplo.

A partir deste momento, vamos considerar o seguinte. O patrimônio será considerado em um gráfico,

um “T”. De um lado do lado, o lado esquerdo, computaremos os bens e direitos. Do outro lado do “T”,

o lado direito, registraremos as obrigações.

Patrimônio

Bens Obrigações

Direitos

Fácil?! E mais. Chamaremos o lado esquerdo (bens e direitos) deste “T” de “Elementos Positivos” do

patrimônio. O lado direito (obrigações) será chamado de “Elemento negativo” do patrimônio.

Dissemos que os bens e direitos compõem o que chamamos de ATIVO na contabilidade. As obrigações,

por seu turno, formam o denominado PASSIVO. Assim, vamos ver o seguinte exemplo:

Caixa = 100.

Bancos = 1.000.

Ações da Companhia B = 500.

Máquinas para produção = 200.

Clientes = 300.

Impostos a pagar = 100.

Estoques de mercadorias para revenda = 300.

Aluguéis a pagar = 50.

Salário a pagar = 200.

Vejamos o nosso T como fica...

Patrimônio

Ativo Passivo

Caixa 100 Imposto a pg 100

Bancos 100 Aluguéis a pg 50

Ações da Cia. B 500 Salários a pg 850

Máquinas 200 Clientes 300 Mercadorias 300

9 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Classifique agora as seguintes situações em ativo ou passivo:

Caixa, veículos, instalações, duplicatas a pagar, fornecedores, duplicatas a receber, clientes, móveis e

utensílios, promissórias a pagar, impostos a pagar, promissória a receber.

Tópico 10 – Situação Líquida Patrimonial

Até agora entendemos o que é ativo e o que é passivo. Mas para que serve este conhecimento? Por que

não estamos seguindo a ordem do edital? Todos estes são tópicos que constam explícita ou

implicitamente no edital e são pré-requisitos para a prova. Estamos seguindo uma ordem para facilitar o

entendimento. Continuemos.

Vocês terão de gravar uma regra: no nosso gráfico “T”, o lado esquerdo sempre terá de ser equivalente

ao lado direito, para que formem uma equação.

Vamos somar o nosso exemplo anterior?!

Balanço Patrimonial

Ativo Passivo

Caixa 100 Imposto a pg 100

Bancos 100 Aluguéis a pg 50

Ações da cia B 500 Salários a pg 850

Máquinas 200 Clientes 300 Mercadorias 300 TOTAL 1500 TOTAL 1000

Vejam outro detalhe. A primeira linha do gráfico será denominada doravante de BALANÇO

PATRIMONIAL. É importantíssimo que vocês gravem este nome.

Neste caso, os valores estão batendo? Não! Portanto, a nossa situação líquida é de R$ 500.

Esta é a chamada equação básica da contabilidade. Senão vejamos:

Situação Líquida Patrimonial (Patrimônio Líquido) = Bens + Direitos – Obrigações.

Com o que já sabemos, podemos ainda dizer o seguinte:

Patrimônio Líquido = Ativo – Passivo.

No nosso exemplo, quanto vale o PL? Fácil!

PL = Ativo – Passivo 1.500 – 1.000 = 500.

Pronto! Ficaríamos assim no Balanço Patrimonial.

Balanço Patrimonial

Ativo Passivo

Caixa 100 Imposto a pg 100

Bancos 100 Aluguéis a pg 50

10 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Ações da cia B 500 Salários a pg 850

Máquinas 200 Clientes 300 Patrimônio Líquido 500

Mercadorias 300 TOTAL 1500 TOTAL 1500

Não se esqueçam: o valor total do ativo sempre tem que ser igual ao valor do passivo.

Foi o que aconteceu no nosso exemplo. Questões?!

18. (Analista de Saneamento/Ciências Contábeis/Embasa/2009/Cespe) O conjunto de bens e direitos

constitui a parte positiva do patrimônio e, por isso, é denominado patrimônio líquido.

Vimos que o conjunto de bens e direito constitui sim a parte positiva do patrimônio, sendo, contudo,

denominada de ativo (e não PL, como propôs a assertiva).

19. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) O ativo corresponde à soma do

passivo e do patrimônio líquido.

Pra responder essa questão, basta que trabalhemos com a dita equação básica da contabilidade.

Vejamos: PL = ATIVO – PASSIVO

Isolando o ATIVO, temos que: ATIVO = PASSIVO + PATRIMÔNIO LÍQUIDO. O item, portanto, está

correto.

20. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) Se o passivo e o patrimônio

líquido de uma empresa totalizarem R$ 40.000,00 e R$ 50.000,00, respectivamente, o valor total do

ativo será de R$ 90.000,00.

Agora ficou fácil, não? O lado esquerdo do Balanço (ATIVO) deve ser igual ao lado direito (PASSIVO +

PL). Vamos jogar na equação.

Ativo = P + PL Ativo = 40.000 + 50.000 = 90.000.

O item está correto.

21. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) Se, em determinado patrimônio,

os bens somam R$ 300,00, as obrigações, R$ 500,00 e os direitos, R$ 400,00, então o valor do

patrimônio líquido é de R$ 200,00.

A questão é de fácil resolução também. Vejamos:

Ativo = bens + direitos = 300 + 400 = 700.

Passivo = obrigações = 500

A = P + PL PL = 700 – 500 = 200.

Galera, estas noções iniciais são realmente importantes para a prova.

22. (ESAF/AFTM/Teresina/2001) O ativo indica a aplicação dos capitais na atividade empresarial, por isso,

aí se encontra o chamado capital próprio.

11 http://www.euvoupassar.com.br Eu Vou Passar – e você?

O item está incorreto. O patrimônio líquido representa o capital próprio aplicado nas atividades

empresariais (e não o ativo). O dinheiro oriundo para gerar bens e direitos na empresa pode ter duas

ORIGENS, capital próprio (eu mesmo tiro do bolso dinheiro para empregar) ou capital de terceiros

(quando faço empréstimo para financiar as atividades). Percebam que o PASSIVO (OBRIGAÇÕES) + PL =

ATIVO. Portanto, as origens (própria + de terceiros) devem ser aplicadas. Essa aplicação se dá em bens e

direitos. Por isso, o ativo é chamado de APLICAÇÃO DE RECURSOS.

Na POLÍCIA FEDERAL, EM 2004, CAIU ASSIM:

(Escrivão de Polícia Federal/2004/Regional) O patrimônio líquido deve apresentar o registro dos bens e

direitos da empresa.

Claramente incorreto.

TIPOS DE SITUAÇÕES LÍQUIDAS PATRIMONIAIS POSSÍVEIS

Vejamos os tipos de situação líquida patrimonial existentes.

1) ATIVO MAIOR DO QUE PASSIVO.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens 1.000 Obrigações 500

Direitos 1.000 SL ???

TOTAL 2.000 TOTAL 2.000

Há que se observar que o ativo é maior do que o passivo exigível por terceiros (isto é, obrigações).

Como os bens e direitos não são iguais às obrigações, devemos achar a SL através da equação básica da

contabilidade.

SL = A – P SL = 2.000 – 500 = 1.500.

Essa é uma situação confortável para a empresa. Dissemos que as origens do capital podem ser de

terceiros (obrigações) ou próprias (patrimônio líquido ou situação líquida). Neste caso temos 75% de

capital próprio (1.500/2000), o que pode representar uma boa administração da empresa.

23. (ESAF/AFC/CGU/2010) A Situação Líquida é positiva quando o Ativo é maior que o Passivo Exigível.

O item está correto. Passivo exigível representa as obrigações da empresa.

2) ATIVO MENOR DO QUE PASSIVO.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens 1.000 Obrigações 2.500

Direitos 1.000 SL ???

TOTAL 2.000 TOTAL 2.000

Esta é a situação líquida em que se “deve mais do que se tem”. Imagine uma empresa que tenha tão-

somente R$ 1.000 em caixa e um carro velho avaliado em R$ 1.000, mas deve R$ 2.500 a um fornecedor.

Esta é a chamada situação líquida negativa, pois os elementos negativos superam os elementos

positivos do balanço. Essa parte do Passivo para o qual não temos recursos suficientes para pagar é

denominada Passivo a descoberto.

12 http://www.euvoupassar.com.br Eu Vou Passar – e você?

24. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) Quando o valor do passivo é

maior que o do ativo, ocorre a situação de passivo a descoberto.

O item transcreve exatamente o que dissemos aqui!

Essa questão é recorrente em concursos.

25. (Analista Judiciário/TRT 19/2009/Cespe) Quando, na equação patrimonial de uma entidade, o ativo

total, somado à situação líquida, é igual ao passivo total, a situação financeira da entidade pode ser

considerada bastante confortável.

O item está incorreto. Neste caso temos a clara situação do passivo a descoberto e é bastante

desconfortável para a empresa, afinal, há mais obrigações do que bens e direitos em si.

3) ATIVO IGUAL AO PASSIVO

Nesta situação o ativo é igual ao passivo exigível, não havendo que se falar em resíduo para os

proprietários no caso de dissolução da empresa, isto é, não existe capital próprio. O total dos bens e

direitos é igual aos valores das obrigações dos proprietários.

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens 1.000 Obrigações 2.000

Direitos 1.000 SL ???

TOTAL 2.000 TOTAL 2.000

A situação líquida neste caso é nula.

Outra situação possível é:

a) Ativo = Patrimônio Líquido (neste caso os bens e direitos são todos oriundos de capital próprio).

Uma questão...

26. (Auditor Fiscal/ISS SP/2007/FCC) A companhia Beta possui bens e direitos no valor total de R$

1.750.000,00 em 31.12.2005. Sabendo-se que, nessa mesma data, o passivo exigível da companhia

representa 2/5 do valor do PL, este último corresponde a R$ 1.250.000,00.

Comentários

Ativo = Passivo + Patrimônio Líquido

1.750.000 = 2/5 x PL + PL

1,4 PL = 1.750.000 PL = 1.750.000/1,4 = 1.250.000

Corretíssimo. O balanço ficaria assim:

BALANÇO PATRIMONIAL

ATIVO PASSIVO

Bens Obrigações 500.000

Direitos PL 1.250.000

TOTAL 1.750.000 TOTAL 1.750.000

Ok? Não sabemos discernir os valores dos bens e direitos.

13 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Tópico 12 – Contas

Na contabilidade, “conta é o nome técnico dado aos componentes patrimoniais (bens, direitos e

obrigações) e de resultado (despesas e receitas).”

De agora em diante, quando falarmos em Caixa de uma empresa, falaremos em Conta Caixa. Quando

falarmos em Bancos, entenda-se Conta Bancos. Os registros contábeis são feitos através das Contas!

Todos os acontecimentos que ocorrem na empresa, como compra, venda, pagamento, recebimento,

são registrados por meio de contas.

As contas podem ser de dois tipos: patrimoniais e de resultado.

As patrimoniais são as que representam os bens, direitos, obrigações e o patrimônio líquido da

empresa.

O CESPE, no concurso para Assistente de Saneamento/Técnico Contábil/Embasa/2009, fez o seguinte

questionamento: A conta capital social é uma conta patrimonial. O item está correto.

Mas, o que é capital social? É o recurso aportado pelos sócios para funcionamento da empresa.

As contas de resultado são as receitas e despesas. Elas não estão no Balanço patrimonial e servem para

saber se a empresa apresentou lucro ou prejuízo. Aparecem na demonstração do resultado do

exercício.

Vamos ver uma questão?

27. (Assistente de Saneamento/Técnico Contábil/Embasa/2009/Cespe) As contas de receitas são

consideradas contas de resultado.

Item correto.

As despesas decorrem do consumo de bens e utilização de serviços, como energia elétrica consumida,

material de limpeza, despesa com água, com telefone, e assim por diante.

As receitas provêm das vendas de bens e prestação de serviços, receitas de juros, de aluguéis,

descontos obtidos.

Existem contas que podem pertencer tanto ao grupo de receitas como ao grupo de despesas. Por

exemplo, juros. Podemos ter no resultado tanto despesas de juros como receita de juros. Quando

tivermos no resultado a expressão Juros PASSIVOS, devemos entender como despesa. Quando

tivermos Juros ATIVOS devemos entender como receita. O mesmo vale para aluguéis e descontos.

Vamos ver como se apura o resultado do exercício?

Receita de vendas 1.000

Custo da mercadoria vendida 500

Receita de juros 100

Despesa com salários 200

Juros ativos = 50

Aluguéis passivos = 150

Qual o resultado do exercício?

Simples: 1.000 + 100 +50 – 500 – 200 - 150 = 300 (lucro).

14 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Esta demonstração será vista adiante, de forma completa.

Mais uma questão:

(CESPE) As contas patrimoniais são classificadas em contas do ativo e contas do passivo; as contas de

resultado são de despesas, de receitas e do patrimônio líquido.

O item está incorreto.

Tópico 13 - Noções de débito e crédito

DÉBITO

Não confundir a palavra débito da linguagem comum com a utilizada na terminologia contábil. Assim,

esqueça o entendimento da vala comum de que débito = dívida!

As contas patrimoniais podem ser representadas através de um “T”, o lado esquerdo é sempre o lado

do débito, na terminologia contábil. Assim...

Conta Caixa

Lado do débito Lado do crédito

Gravem isso. Os registros contábeis são feitos nestes “T” e o lado do débito é o lado esquerdo. O outro

lado só pode ser o do crédito.

CRÉDITO

Não podemos também confundir a palavra crédito usada na linguagem comum com o sentido com

quem é usada na contabilidade.

Gravem (regra geral):

As contas do ativo e as de despesa têm natureza devedora As contas do passivo e as de receita têm natureza credora.

Assim, se a conta caixa aumentar em R$ 500, por causa de um recebimento de vendas a prazo, teremos

a seguinte alteração no nosso “T”, chamado também de razonete.

Conta Caixa

500,00

Como as contas do ativo têm natureza devedora, elas aumentam quando lançamos ali, no lado do

débito.

Vejamos uma questão:

15 http://www.euvoupassar.com.br Eu Vou Passar – e você?

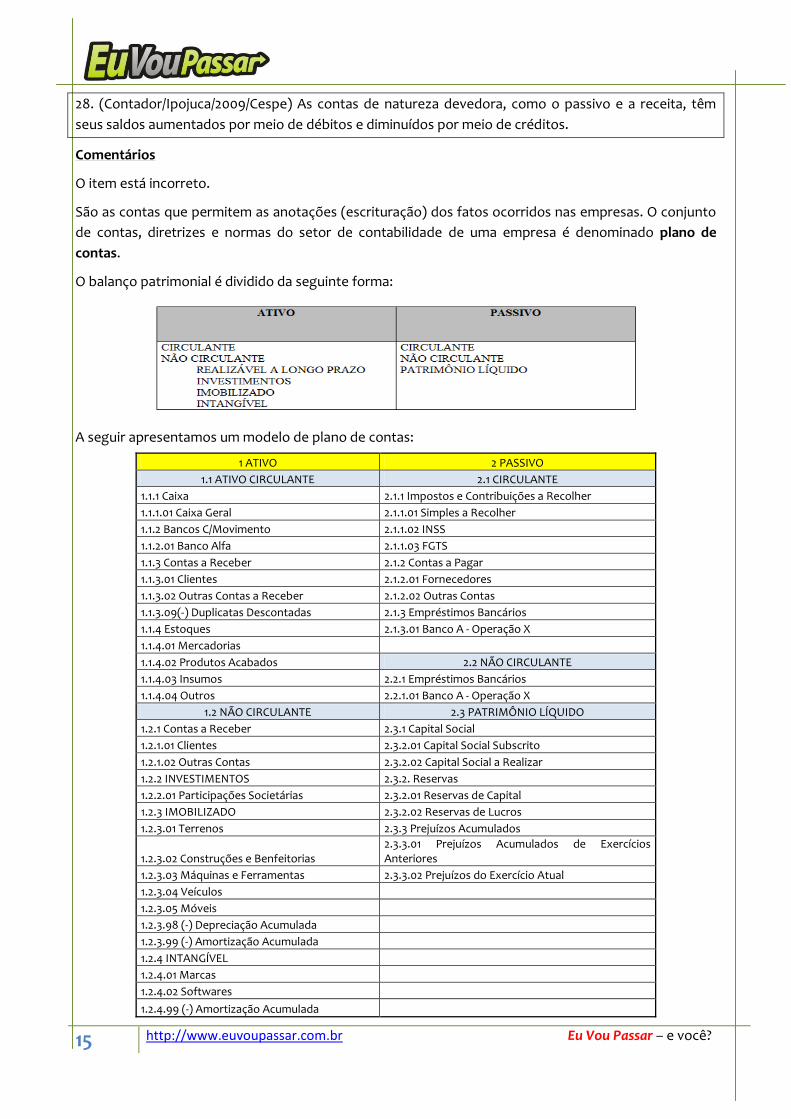

28. (Contador/Ipojuca/2009/Cespe) As contas de natureza devedora, como o passivo e a receita, têm

seus saldos aumentados por meio de débitos e diminuídos por meio de créditos.

Comentários

O item está incorreto.

São as contas que permitem as anotações (escrituração) dos fatos ocorridos nas empresas. O conjunto

de contas, diretrizes e normas do setor de contabilidade de uma empresa é denominado plano de

contas.

O balanço patrimonial é dividido da seguinte forma:

A seguir apresentamos um modelo de plano de contas:

1 ATIVO 2 PASSIVO

1.1 ATIVO CIRCULANTE 2.1 CIRCULANTE

1.1.1 Caixa 2.1.1 Impostos e Contribuições a Recolher

1.1.1.01 Caixa Geral 2.1.1.01 Simples a Recolher

1.1.2 Bancos C/Movimento 2.1.1.02 INSS

1.1.2.01 Banco Alfa 2.1.1.03 FGTS

1.1.3 Contas a Receber 2.1.2 Contas a Pagar

1.1.3.01 Clientes 2.1.2.01 Fornecedores

1.1.3.02 Outras Contas a Receber 2.1.2.02 Outras Contas

1.1.3.09(-) Duplicatas Descontadas 2.1.3 Empréstimos Bancários

1.1.4 Estoques 2.1.3.01 Banco A - Operação X

1.1.4.01 Mercadorias

1.1.4.02 Produtos Acabados 2.2 NÃO CIRCULANTE

1.1.4.03 Insumos 2.2.1 Empréstimos Bancários

1.1.4.04 Outros 2.2.1.01 Banco A - Operação X

1.2 NÃO CIRCULANTE 2.3 PATRIMÔNIO LÍQUIDO

1.2.1 Contas a Receber 2.3.1 Capital Social

1.2.1.01 Clientes 2.3.2.01 Capital Social Subscrito

1.2.1.02 Outras Contas 2.3.2.02 Capital Social a Realizar

1.2.2 INVESTIMENTOS 2.3.2. Reservas

1.2.2.01 Participações Societárias 2.3.2.01 Reservas de Capital

1.2.3 IMOBILIZADO 2.3.2.02 Reservas de Lucros

1.2.3.01 Terrenos 2.3.3 Prejuízos Acumulados

1.2.3.02 Construções e Benfeitorias 2.3.3.01 Prejuízos Acumulados de Exercícios Anteriores

1.2.3.03 Máquinas e Ferramentas 2.3.3.02 Prejuízos do Exercício Atual

1.2.3.04 Veículos

1.2.3.05 Móveis

1.2.3.98 (-) Depreciação Acumulada

1.2.3.99 (-) Amortização Acumulada

1.2.4 INTANGÍVEL

1.2.4.01 Marcas

1.2.4.02 Softwares

1.2.4.99 (-) Amortização Acumulada

16 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Apresentamos agora, um plano de contas para as contas de resultado...

3 CUSTOS E DESPESAS 4 RECEITAS

3.1 Custos dos Produtos Vendidos 4.1 Receita Líquida

3.1.1 Custos dos Materiais 4.1.1 Receita Bruta de Vendas

3.1.1.01 Custos dos Materiais Aplicados 4.1.1.01 De Mercadorias

3.1.2 Custos da Mão-de-Obra 4.1.1.02 De Produtos

3.1.2.01 Salários 4.1.1.03 De Serviços Prestados

3.1.2.02 Encargos Sociais 4.1.2 Deduções da Receita Bruta

4.1.2.01 Devoluções

3.2 Custo das Mercadorias Vendidas 4.1.2.02 Serviços Cancelados

3.2.1 Custo das Mercadorias

3.2.1.01 Custo das Mercadorias Vendidas 4.2 Outras Receitas Operacionais

4.2.1 Vendas de Ativos Não Circulantes

3.3 Custo dos Serviços Prestados 4.2.1.01 Receitas de Alienação de Investimentos

3.3.1 Custo dos Serviços 4.2.1.02 Receitas de Alienação do Imobilizado

3.3.1.01 Materiais Aplicados

3.3.1.02 Mão-de-Obra

3.3.1.03 Encargos Sociais

3.4 Despesas Operacionais

3.4.1 Despesas Gerais

3. 4.1.01 Mão-de-Obra

3.4.1.02 Encargos Sociais

3.4.1.03 Aluguéis

3.5 Perdas de Capital

3.5.1 Baixa de Bens do Ativo Não Circulante

3.5.1.01 Custos de Alienação de Investimentos

3.5.1.02 Custos de Alienação do Imobilizado

Vou pedir, por ora, que vocês olhem com carinho, tão-somente.

Tópico 14 – Escrituração

Escrituração é a técnica utilizada para o registro dos fatos contábeis. Através dela, controlamos

patrimônio e suas variações. A escrituração é feita mediante lançamento em livros contábeis. Através da

contabilidade registramos os fatos administrativos. Distinga-se: ato administrativo – admissão de

empregados, aval, fiança - e fato administrativo – não altera o patrimônio; fato administrativo – altera o

patrimônio. Vejamos uma questão:

29. (Analista de Saneamento/Ciências Contábeis/Embasa/2009/Cespe) Os fatos contábeis são

ocorrências que alteram a composição do patrimônio.

Fácil notar que o item está correto.

A escrituração é a representação gráfica dos fatos contábeis mediante a exposição dos efeitos que eles

produziram sobre o patrimônio. Assim é que, como regra, envolve o reconhecimento e registro de

eventos passados, no entanto, eventualmente, pode se basear em estimativas para presumir e registrar

os efeitos de eventos futuros, como, por exemplo, o fechamento de atividades de uma filial, cuja

possibilidade esteja sendo estudada pela administração, que gerará pagamento de multas do FGTS por

17 http://www.euvoupassar.com.br Eu Vou Passar – e você?

rescisões de contrato de trabalho. Neste caso, sugere-se que se efetive uma reserva de contingência,

visando atender tal provável evento futuro, quantificando-o adequadamente com base nas estimativas

das multas a serem pagas aos trabalhadores. A contabilidade também pode escriturar eventos passados

que ainda sejam incertos, como ações propostas contra a empresa que ainda não sejam julgadas.

A legislação brasileira não impõe que seja utilizado este ou aquele método de escrituração. Todavia,

resta inviável hoje que se siga outro método que não seja o das partidas dobradas.

Fizemos uma breve introdução sobre o assunto e agora discorreremos mais profundamente sobre o

tema.

Para entender o método das partidas dobradas, temos que entender que na contabilidade existe a

figura de três pessoas:

1) Proprietário É o titular do patrimônio, pessoa física ou jurídica (e não o sócio!!). Responsável

pelas contas de patrimônio líquido e de resultado (receitas e despesas).

2) Agentes correspondentes São pessoas de fora da empresa com as quais o proprietário

mantém contas a receber ou a pagar (direitos e obrigações).

3) Agentes consignatários São pessoas a quem o proprietário confia a guarda dos bens.

Responsável por contas como caixa, estoques, imóveis, automóveis, utensílios.

Em suma, teremos o seguinte.

O proprietário é credor dos consignatários e devedor dos correspondentes passivos (obrigações) e

credor dos correspondentes do ativo (direitos).

Os consignatários são devedores do proprietário.

Os correspondentes do ativo são devedores do proprietário.

Os correspondentes do passivo são credores do proprietário.

Veja que não existe relação jurídica entre os correspondente e consignatários. As relações são sempre

com a pessoa do proprietário.

O CESPE abordou o tema da seguinte forma em concurso: (Auditor/FUB/2009) Da forma como foi

originalmente concebido, o método das partidas dobradas considera a existência de três tipos de

pessoas que mantêm relações entre si, gerando débitos e créditos. Entre essas pessoas estão os

agentes correspondentes, que são as pessoas a quem o proprietário confia a guarda dos bens da

entidade.

O item está claramente incorreto, uma vez que trouxe à baila a definição de agente consignatário.

Vamos imaginar isso no balanço, exemplificando com contas.

ATIVO PASSIVO

Caixa

Fornecedores

300

200

Mercadorias

PL

18 http://www.euvoupassar.com.br Eu Vou Passar – e você?

200

Capital Social

300

TOTAL 500 TOTAL 500

Este balanço equivale ao seguinte:

ATIVO PASSIVO

Caixa 300 Fornecedores 200

Mercadorias 200 Capital Social 300

TOTAL 500 TOTAL 500

Expliquemo-lo. Suponhamos que essa entidade tenha sido constituída por dois sócios, que firmaram

contrato social com a pessoa jurídica X. Eles dispuseram de R$ 300 (R$ 150 cada) para dar início às

atividades. Esse montante inicial pode ser em dinheiro ou em quaisquer bens suscetíveis de avaliação

em dinheiro (Lei 6.404/76, art. 7º) e é denominado de Capital Social (nome importantíssimo!).

Assim, esse registro será feito na conta capital social, que fica dentro do patrimônio líquido. Já dissemos

aqui que o patrimônio líquido é o grupo de contas que registra as contas dos proprietários perante a

sociedade. Esses sócios terão um crédito com a sociedade no valor de R$ 300. Ao mesmo tempo esse

dinheiro vai para o caixa. O caixa é conta do proprietário, consignatário ou correspondentes? Isso,

consignatário. Esses consignatários terão uma dívida, um débito com os proprietários no valor de R$

300.

Por isso, o lançamento desta operação será feito da forma seguinte:

Débito – Caixa 300,00 (ativo, pois é um bem) Crédito – Capital Social 300,00. (patrimônio líquido, pois é conta do proprietário)

Fácil não é? Está feito. É este o registro contábil.

Agora, já em funcionamento, esta empresa compra mercadorias a prazo, no valor de R$ 200,00. Como é

o lançamento contábil?!

Débito – Mercadorias 200,00 (ativo, pois é um bem) Crédito – Fornecedores (passivo, pois é uma obrigação).

Veja-se. As mercadorias serão depositadas com agentes consignatários. Estes terão um débito perante a

sociedade, no valor de R$ 200,00. Já os fornecedores são agentes correspondentes, que têm um

crédito perante a sociedade de igual valor, R$ 200,00. Note-se que esses agentes são trabalhados como

uma ficção, mas é fácil entender o mecanismo, não é?!

Assim, como base no método das partidas dobradas, algumas conclusões podem ser tomadas:

1) A soma dos débitos é sempre igual à soma dos créditos.

2) A soma dos saldos devedores é sempre igual à soma dos saldos credores.

3) Um ou mais débitos numa ou mais contas deve corresponder a um ou mais créditos de valor

equivalente em uma ou mais contas.

4) O total do ativo será sempre igual á soma do passivo exigível com o patrimônio líquido.

19 http://www.euvoupassar.com.br Eu Vou Passar – e você?

30. (Cespe) O método das partidas dobradas pressupõe a inexistência de devedor sem credor

correspondente.

O item está perfeito. Todo lançamento contábil é feito registrando um (ou mais) débitos e um (ou mais)

créditos.

31. (Cespe) A contabilidade utiliza-se de registros por meio de lançamentos de partidas dobradas.

O item está perfeito também.

32. Quanto ao mecanismo de débito e crédito é certo afirmar que as contas: a) do passivo exigível são debitadas quando obrigações assumidas são liquidadas. b) do patrimônio liquido são de natureza devedora. c) do ativo são de natureza credora. d) do ativo são debitadas quando há saídas de bens ou direitos do patrimônio. e) do passivo exigível são de natureza credora, porque provocam o aumento do PL.

Comentários

O gabarito da questão é a letra a.

Vamos dar outro exemplo. Como contabilizar a compra de um veículo à vista, no valor de R$ 30.000,00?

Veja que o veículo é um bem. Em que grupo classificamos os bens? No ativo! Se for à vista está saindo

dinheiro do caixa (outro bem, considerado no ativo). As contas são de agentes correspondentes,

consignatários ou de proprietário?! Isso, consignatários. Sabemos que os consignatários têm um débito

com os proprietários quando recebem bens e um crédito quando devolvem esses bens. Na compra do

veículo, está recebendo o carro e devolvendo o dinheiro, portanto teremos:

Débito – Veículos 30.000,00 (Ativo) Crédito – Caixa 30.000,00 (Ativo)

Está feito o lançamento. Ok?!

E se essa compra fosse 50% à vista e 50% a prazo? Bem, neste caso, teríamos o mesmo débito em

veículos, de R$ 30.000,00 e o mesmo crédito de caixa, mas no montante de R$ 15.000,00. O restante

seria computado como obrigação. E onde lançamos as obrigações? Isso, no passivo exigível. O

montante seria também de R$ 15.000,00. Trata-se de conta de agente consignatário, correspondente ou

proprietário? Isso correspondente. Portanto, o agente correspondente tem um crédito perante o

proprietário. O lançamento é feito a crédito de conta do passivo. Ficaria assim:

Débito – Veículos 30.000,00 (Ativo) Crédito – Caixa 15.000,00 (Ativo) Crédito – Financiamentos a pagar 15.000,00 (Passivo)

Vejam que segundo o método das partidas dobradas o valor dos créditos deve ser sempre igual ao dos

débitos.

E se esse veículo fosse vendido metade à vista, metade a prazo, antes do registro de qualquer

depreciação, sem lucro ou prejuízo. Como lançaríamos?

Débito – Caixa 15.000,00 Débito – Duplicatas a receber 15.000,00 Crédito – Veículo 30.000,00

Resumindo! Grave:

Contas do ativo Aumentam a débito e diminuem a crédito.

20 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Consta do passivo e PL Aumentam a crédito e diminuem a débito.

Questão...

33. Um débito efetuado origina aumento do saldo da conta a) Duplicatas a pagar b) Provisão para IR c) Empréstimos bancários d) Capital Social e) Máquinas e Equipamentos.

A resposta é fácil de encontrar. Primeiro devemos classificar as contas fornecidas na questão.

Duplicatas a pagar Obrigação = Passivo.

Provisão para IR Obrigação perante o fisco = Passivo.

Empréstimos bancários Obrigação perante instituição financeira = Passivo.

Capital social Aporte dos sócios para a empresa = capital próprio = PL

Máquinas e equipamentos Bem, logo é um ativo.

Dissemos acima que o ativo aumenta a débito, portanto, é a letra “e” o gabarito.

34. (Contador/Ipojuca/2009) Ao vender um imóvel à vista, pelo preço de aquisição, têm-se diminuição

do ativo e aumento do patrimônio líquido.

35. (Contador/Ipojuca/2009) Ao efetuar a aquisição de veículo a prazo, têm-se aumento do ativo e do

passivo, não sendo afetado o patrimônio líquido.

36. (Contador/Ipojuca/2009) O recebimento de um direito pelo valor contabilizado no longo prazo,

apresenta, como decorrência, aumento do ativo e do patrimônio líquido.

Comentários

No primeiro, 34, como o imóvel é bem, ficará a cargo de agente consignatário. Este ficará com a guarda

do imóvel. Ao mesmo tempo, teremos uma saída de recursos do caixa. É esta a troca a ser computada.

Entre contas do ativo, tão-somente.

Débito – Imóveis (+ Ativo) Crédito – Caixa (- Ativo)

Item incorreto. Aumento e diminuição do ativo, concomitantemente.

O item 35 está correto. O lançamento é:

Débito – Veículo (+ Ativo) Crédito – Financiamentos a pagar (+ Passivo)

Aumenta, respectivamente, o ativo e o passivo. Não há alteração do PL.

O item 36 está incorreto. O lançamento é o que se segue.

Débito – Caixa (+ Ativo) Crédito - Direitos a receber de LP (- Ativo)

Não há alteração do PL.

Mais uma questão...

37. Um registro a débito da conta aluguéis a pagar representa a) um decréscimo do ativo. b) uma redução do PL.

21 http://www.euvoupassar.com.br Eu Vou Passar – e você?

c) uma redução no passivo exigível. d) um aumento do PL. e) um aumento do ativo.

Comentários

Se temos aluguéis a pagar é por que temos uma obrigação. Logo, a conta é do passivo exigível,

tratando-se de conta com agente correspondente. Assim, podemos dizer que esses agentes têm um

crédito com o proprietário. A conta é de saldo credor, diminuindo o seu valor quando fazemos um

débito.

Gabarito C.

Agora, assinale com V ou F ou seguintes itens:

38. A conta salários a pagar é uma conta de despesa, pois representa parte dos salários que ainda não

foi paga.

39. A conta fornecedores tem saldo credor, porque representa um débito da empresa.

40. A conta clientes tem saldo devedor, porque representa um débito da empresa.

41. A conta fornecedores representa uma dívida da empresa, por isso é uma conta de saldo devedor.

42. A conta clientes representa um direito da empresa, por isso é uma conta de saldo credor.

Gabarito: F V F F F.

Uma outra da ESAF ...

43. (ESAF/TFC/SFC) No balancete de verificação da empresa Gaivota, levantado em 31.12.X1, assim se apresentavam as contas: Bancos 10 Clientes 20 Capital a realizar 50 Capital 100 Salários a pagar 10 Caixa 15 Mercadorias 40 Empréstimos obtidos 40 Prejuízos acumulados 20 Fornecedores 5 Soma 310. Com base nesse balancete, conclui-se que: a) a soma da coluna 1 (saldos devedores) do balancete é 85. b) a soma da coluna 2 (saldos credores) do balancete é 105. c) o valor do ativo patrimonial é de 155. d) o valor do passivo patrimonial é de 65. e) o valor do patrimônio líquido é de 30.

Comentários

O balancete de verificação é um demonstrativo auxiliar de caráter não obrigatório, que relaciona os

saldos das contas remanescentes no diário. Imprescindível para verificar se o método de partidas

dobradas está sendo observado pela escrituração da empresa. Por este método cada débito deverá

22 http://www.euvoupassar.com.br Eu Vou Passar – e você?

corresponder a um crédito de mesmo valor, cabendo ao balancete verificar se a soma dos saldos

devedores é igual a soma dos saldos credores.

Um exemplo de balancete de verificação:

Agora, vamos ver na nossa questão como fica...

Bancos 10 Direito (agente correspondente do ativo) = débito com o proprietário = saldo devedor.

Clientes 20 Direito (agente correspondente do ativo) = débito com o proprietário = saldo

devedor.

Capital a realizar 50 É uma conta do patrimônio líquido, uma promessa dos sócios em integralizar

esta quantia para a sociedade. É redutora do PL, portanto, tem saldo devedor.

Capital 100 Conta do proprietário. Os sócios têm crédito perante a sociedade = saldo credor.

Salários a pagar 10 Obrigação (agente correspondente do passivo) = crédito contra a sociedade =

saldo credor.

Caixa 15 Bem (agente consignatário) = ativo = saldo devedor.

Mercadorias 40 Bem (agente consignatário) = ativo = saldo devedor.

Empréstimos obtidos 40 Obrigação (agente correspondente) = passivo = saldo credor.

Prejuízos acumulados 20 Redutora do PL.

Fornecedores 5 Obrigação (agente correspondente do passivo) = crédito contra a sociedade =

saldo credor.

Agora, façamos o balancete de verificação:

Saldo

Conta Devedor Credor

Banco 10

Clientes 20

Capital a realizar 50

Capital 100

Salários a pagar 10

Caixa 15

Mercadorias 40

Empréstimos obtidos 40

Prejuízos acumulados 20

23 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Fornecedores 5

Total 155 155

O nosso balanço patrimonial ficaria da seguinte forma:

Ativo Passivo

Caixa 15 Salários a pagar 10

Bancos 10 Empréstimos obtidos 40

Clientes 20 Fornecedores 5

Mercadorias 40

Patrimônio Líquido

Capital 100

Capital a realizar (50)

Prejuízos acumulado (20)

Total 85 Total 85

O nosso gabarito é, portanto, a letra E.

Tópico 15 – Lançamento Contábil

O lançamento é o registro do fato contábil!

É essencial que conste em um lançamento: 1) local (pode ser suprimido, considerando-se feito no local

do estabelecimento) e data; 2) conta debitada; 3) conta creditada; 4) histórico; 5) valor.

Por exemplo. O lançamento de uma compra à vista de mercadorias no valor de R$ 100 pode ser descrito

da seguinte forma:

Vitória/ES, 21 de dezembro de 2010. Débito – Mercadorias Crédito – Caixa Conforme nota fiscal de compra n. 1.000, emitida pela empresa X LTDA R$ 100.

Todavia, para ganhar praticidade, não precisamos fazer isso para “matar” questões. Basta fazer

D – Mercadorias C – Caixa 100.

Ou

Mercadorias a Caixa 100.

A preposição “a” indica conta creditada.

Os lançamentos podem ser de:

1ª fórmula

Envolve uma conta a débito e uma conta a crédito.

Exemplo: compra de mercadoria à vista

D – Mercadorias C – Caixa 100.

2ª fórmula

24 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Envolve uma conta a débito e duas ou mais a crédito.

Exemplo: compra de mercadoria, metade à vista, metade a prazo.

D – Mercadorias 100 C – Caixa 50 C – Fornecedores 50.

Ou assim,

Mercadorias 100 a Diversos a Caixa 50 a Fornecedores 50

3ª fórmula

Envolve duas ou mais contas a débito e uma conta a crédito.

Exemplo: Realização da prestação de serviço, recebida metade à vista e metade para 30 dias.

D – Caixa 100 D – Clientes 100 C – Receita de prestação de serviços 200

4ª fórmula

Envolve duas ou mais contas a débito e duas ou mais contas a crédito.

Exemplo: compra de canetas, no valor de R$ 100, sendo metade à vista e metade a prazo, a ser utilizada

metade como estoque de material de consumo e metade como mercadoria para revenda.

D – Material de consumo 50 D – Mercadoria para revenda 50 C – Caixa 50 C – Fornecedores 50

Vamos começar a resolver questões...

AGENTE DE POLÍCIA FEDERAL 2004/REGIONAL 44. Ao se adquirir mercadorias a prazo, com incidência de ICMS, o registro deverá ser efetuado da seguinte maneira: D mercadorias C ICMS a recuperar C caixa

Comentários

O item está incorreto.

O ICMS é considerado pela constituição como um imposto não-cumulativo, isto é, incide sobre o valor

agregado.

Vamos exemplificar. Se a empresa X adquire uma mercadoria Y, no valor de R$ 100, cujo ICMS monta a

20%, pagará um imposto nesta operação no valor de R$ 20. Ao revender essa mercadoria, pelo valor de

R$ 200, teria de pagar um imposto no valor de R$ 40, o que totalizaria um imposto total na operação de

R$ 60 (20 + 40). Contudo, face ao princípio da não cumulatividade ela poderá compensar o que pagou

na compra com o que pagou na venda. Assim, pagará somente mais R$ 20 (40 – 20), totalizando R$ 40.

25 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Entenderam?! Esse ICMS é recuperável somente em algumas hipóteses, como a compra para revenda,

para industrialização, para uso no ativo permanente. Para consumo não!

Na nossa questão. Quando compramos a mercadoria, pagamos um valor X de ICMS, este valor poderá

ser compensado com o valor do ICMS incidente sobre a venda, configurando-se um direito perante o

fisco, portanto, a ser registrado no ativo. Vamos supor: compra de mercadoria a R$ 100 (já sem o ICMS).

O ICMS que incidiu na operação totaliza R$ 20.

O lançamento é o seguinte:

D – Mercadorias 100 D – ICMS a recuperar 20 C – Caixa 120.

Viram? O item está realmente incorreto! Não é tão difícil se tornar PF! Vamos continuar.

A mesma prova trouxe a seguinte questão.

AGENTE DE POLÍCIA FEDERAL 2004/REGIONAL 45. O ICMS a recuperar representa um crédito tributário e será debitado no ativo, quando a empresa adquirir mercadorias para revenda com incidência de ICMS.

Ora, depois da explicação, ficou fácil inferir que o item está correto.

E mais uma...

AGENTE DE POLÍCIA FEDERAL 2004/REGIONAL 46. Um lote de mercadorias adquirido para revenda por R$ 15.800,00 com incidência de ICMS a 17%, ao ser vendido, no mesmo local de aquisição, por R$ 20.000,00, gera recolhimento de ICMS da ordem de R$ 714,00. Tal recolhimento fundamenta-se na utilização do crédito tributário.

ICMS na compra (Conta ICMS a recuperar = direito = ativo) R$ 15.800 x 17% = R$ 2.686,00

ICMS na venda (Conta ICMS a recolher = obrigação = passivo) R$ 20.000 x 17% = R$ 3.400,00

O recolhimento do ICMS na venda é só pela diferença: $ 3.400 – 2.686 = R$ 714.

Item correto.

Vejam que o CESPE gosta mesmo deste assunto:

(Contador/FUB/2009) O ICMS pago nas compras de mercadorias é compensável com o cobrado nas vendas dessas mesmas mercadorias. Até que as vendas sejam realizadas, o ICMS pago nas compras integra o custo dos estoques.

O item está incorreto, porque o ICMS fica em conta específica do ativo, a conta ICMS a recuperar.

Mas não vamos mudar de foco...

47. (Cespe) São elementos essenciais de um lançamento contábil: data, conta debitada, conta creditada, histórico e valor.

O item está correto.

48. (Cespe) Efetuar um lançamento de sétima fórmula significa dizer que se está registrando fatos administrativos que envolvem uma conta devedora e duas credoras.

O item está incorreto. O lançamento em tela é o de segunda fórmula.

49. (Cespe) A compra de material de escritório por R$ 2.000,00 à vista e com pagamento em dinheiro gera um lançamento de primeira fórmula.

26 http://www.euvoupassar.com.br Eu Vou Passar – e você?

O lançamento é o que se segue:

Débito – Material de escritório 2.000 Crédito – Caixa 2.000

O item está correto.

50. (Cespe) O registro contábil utilizando mais de uma conta devedora e mais de uma conta credora significa o registro simultâneo de um lançamento de quarta fórmula.

O item traz a correta definição de lançamento de quarta fórmula.

51. (Cespe) Para efetuar um lançamento de segunda fórmula, o contabilista deverá utilizar uma conta devedora e mais de uma conta credora.

O item está correto.

52. (Cespe) O lançamento de segunda fórmula corresponde a mais de um débito e apenas um crédito, enquanto o de terceira fórmula corresponde a um débito e diversos créditos.

Grave – MACETE!

Lançamento

1a fórmula D C

2a fórmula D CC

3a fórmula DD C

4a fórmula DD CC

AGENTE DE POLÍCIA FEDERAL/2009/NACIONAL 53. Em decorrência da aplicação do método das partidas dobradas, as contas retificadoras do patrimônio líquido têm seu saldo aumentado quando são debitadas, e diminuído quando são creditadas.

Vimos que as contas de patrimônio líquido são as contas que representam as contas do proprietário na

contabilidade, como, por exemplo, o capital social.

Conta retificadora é a conta que diminui o valor de um grupo. Por exemplo, os sócios, na constituição

de uma sociedade, prometem integralizar o valor de R$ 100, no entanto, à vista só o fazem na metade

deste valor, R$ 50,00. O restante será entregue daqui a alguns meses. Como contabilizar a operação?

Vimos que as contas do patrimônio líquido aumentam a crédito, pois os sócios detêm direito perante a

sociedade.

O capital social, portanto, aumentará no valor de R$ 100,00, em conta de saldo credor. O caixa, em

contrapartida, terá um aumento no valor de R$ 50,00, posto que é este o valor de que os sócios

dispuseram. A promessa será registrada também em conta do PL, chamada capital social a integralizar.

Esta conta é retificadora do PL, seu saldo aumenta quando ela é debitada e diminui quando ela é

creditada. Assim, o lançamento correto para essa situação é:

D – Caixa 50,00 D – Capital Social a Integralizar 50,00 C – Capital Social 100,00

Assim, veja que houve aumento da conta retificadora por meio de um registro a débito. Quando o

capital for integralizado, este valor vai diminuir, por meio do seguinte lançamento:

D – Caixa 50,00 D – Capital Social a Integralizar 50,00.

27 http://www.euvoupassar.com.br Eu Vou Passar – e você?

O item está correto.

54. (TST/Contador/2008/Cespe) De acordo com o sistema de partidas dobradas, um lançamento de primeira fórmula cujo registro a débito diminua o passivo pode ter como contrapartida um registro a crédito diminuindo o ativo.

Por exemplo, quando compramos uma mercadoria a prazo, lançamos:

Débito – Mercadorias (ativo) 100,00 Crédito – Fornecedores (passivo) 100,00

Quando houver o pagamento desta obrigação teremos:

Débito – Fornecedores (passivo) 100,00 Crédito – Caixa (ativo) 100,00

Item correto.

55. (ISS/Fortaleza/2003) Observando a lista de contas abaixo, indique a opção correta, que informa o

valor total do ATIVO.

Adiantamento a Fornecedores 2.000,00

Adiantamento de Clientes 1.000,00

Ativo Imobilizado Bruto 20.000,00

Capital Social 28.000,00

Contas a Pagar 40.000,00

Depreciação Acumulada 2.000,00

Disponibilidades 1.000,00

Duplicatas a Receber 50.000,00

Estoques 38.000,00

Lucros Acumulados 38.000,00

Reserva Legal 2.000,00

a) R$ 105.000,00

b) R$ 107.000,00

c) R$ 109.000,00

d) R$ 111.000,00

e) R$ 113.000,00

São contas do ativo apenas:

Disponibilidades 1.000,00 Duplicatas a Receber 50.000,00 Adiantamento a Fornecedores 2.000,00 Estoques 38.000,00 Ativo Imobilizado Bruto 20.000,00 Depreciação Acumulada (2.000,00)

Total 109.000,00

Gabarito C.

ESCRIVÃO DE POLÍCIA FEDERAL 2004/NACIONAL 56. Considere a seguinte situação hipotética. Dois sócios resolveram realizar aporte de capital em uma empresa. O valor total do aporte é de R$ 98.000. Um sócio entregou R$ 45.000 em dinheiro e R$ 30.000 em máquinas e equipamentos. O outro sócio entregou o restante por meio de terrenos no valor de R$

28 http://www.euvoupassar.com.br Eu Vou Passar – e você?

110.000, ainda não pagos em sua totalidade. Nessa situação, o registro poderia ser corretamente representado do seguinte modo: D Caixa R$ 45.000 D Máquinas e Equipamentos R$ 30.000 D Terrenos R$ 110.000 C Contas a Pagar R$ 87.000 C Capital Social R$ 98.000

O item está correto.

57. (Cespe/2009) Considere que um contador tenha registrado indevidamente um adiantamento efetuado a fornecedor da maneira a seguir. D – fornecedores C – bancos Nessa situação, o contador deverá efetuar o seguinte lançamento para corrigir o registro indevido. D – adiantamentos a fornecedores C – fornecedores

O item está correto.

Essa correção no lançamento é chamada de transferência. Deveríamos ter, desde o início, o registro

contábil da seguinte forma:

Bancos (ativo)

Adiantamento a forn. (ativo)

1.000

1.000

Ocorre que fizemos o seguinte:

Bancos (ativo)

Fornecedores (passivo)

1.000

1.000

Para regularizar, vamos fazer o seguinte:

Adiantamento a forne. (ativo)

Fornecedores (passivo)

1.000

1.000

Finalmente, teremos o seguinte:

Bancos (ativo)

Adiantamento a forn. (ativo)

Fornecedores (passivo)

1.000

1.000

1.000 1.000

O item, portanto, está correto.

58. (Técnico de atividades de meio ambiente/Ibram/2009/Cespe) Considere a situação em que a administração de determinada entidade contábil tenha admitido um empregado. Sabendo-se que esse empregado irá trabalhar e gerar despesas certas, é correto que o seu salário seja registrado no momento de sua admissão, tendo em vista o princípio da oportunidade.

O item está incorreto. A administração de um empregado é apenas um ato administrativo, não gera

efeito no patrimônio. O reconhecimento de uma despesa de salário é feito no último dia do mês,

segundo o princípio da competência.

29 http://www.euvoupassar.com.br Eu Vou Passar – e você?

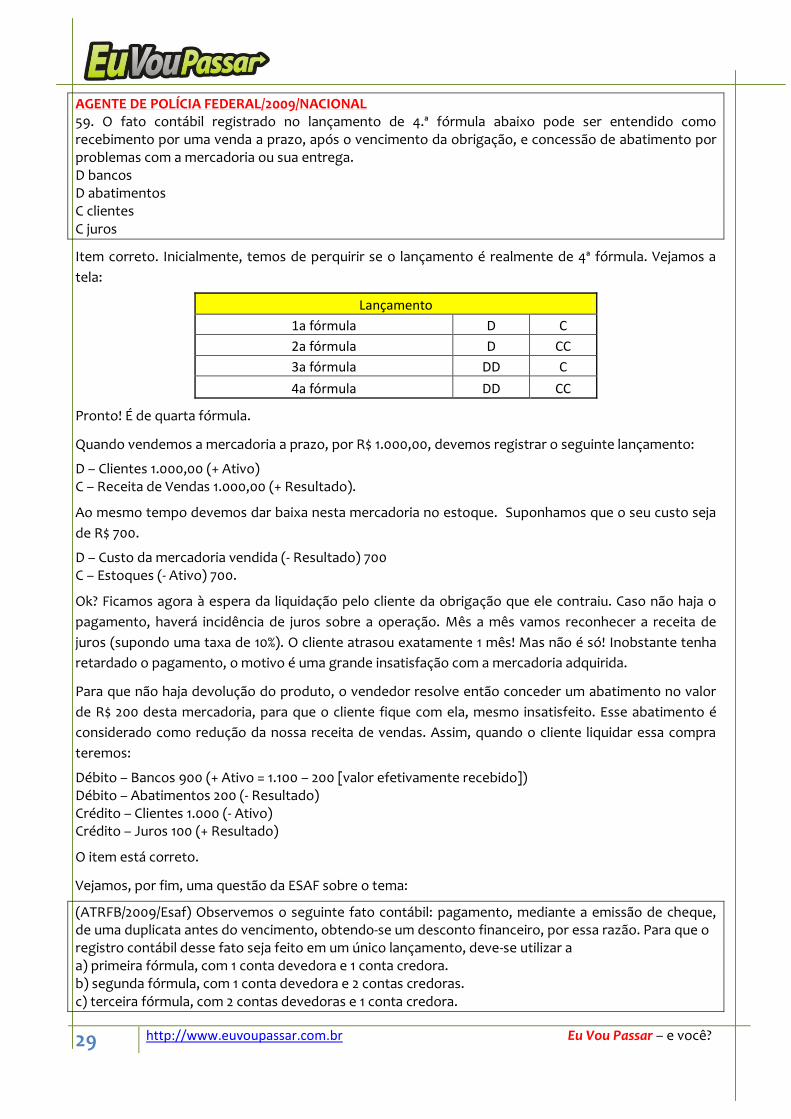

AGENTE DE POLÍCIA FEDERAL/2009/NACIONAL 59. O fato contábil registrado no lançamento de 4.ª fórmula abaixo pode ser entendido como recebimento por uma venda a prazo, após o vencimento da obrigação, e concessão de abatimento por problemas com a mercadoria ou sua entrega. D bancos D abatimentos C clientes C juros

Item correto. Inicialmente, temos de perquirir se o lançamento é realmente de 4ª fórmula. Vejamos a

tela:

Lançamento

1a fórmula D C

2a fórmula D CC

3a fórmula DD C

4a fórmula DD CC

Pronto! É de quarta fórmula.

Quando vendemos a mercadoria a prazo, por R$ 1.000,00, devemos registrar o seguinte lançamento:

D – Clientes 1.000,00 (+ Ativo) C – Receita de Vendas 1.000,00 (+ Resultado).

Ao mesmo tempo devemos dar baixa nesta mercadoria no estoque. Suponhamos que o seu custo seja

de R$ 700.

D – Custo da mercadoria vendida (- Resultado) 700 C – Estoques (- Ativo) 700.

Ok? Ficamos agora à espera da liquidação pelo cliente da obrigação que ele contraiu. Caso não haja o

pagamento, haverá incidência de juros sobre a operação. Mês a mês vamos reconhecer a receita de

juros (supondo uma taxa de 10%). O cliente atrasou exatamente 1 mês! Mas não é só! Inobstante tenha

retardado o pagamento, o motivo é uma grande insatisfação com a mercadoria adquirida.

Para que não haja devolução do produto, o vendedor resolve então conceder um abatimento no valor

de R$ 200 desta mercadoria, para que o cliente fique com ela, mesmo insatisfeito. Esse abatimento é

considerado como redução da nossa receita de vendas. Assim, quando o cliente liquidar essa compra

teremos:

Débito – Bancos 900 (+ Ativo = 1.100 – 200 [valor efetivamente recebido]) Débito – Abatimentos 200 (- Resultado) Crédito – Clientes 1.000 (- Ativo) Crédito – Juros 100 (+ Resultado)

O item está correto.

Vejamos, por fim, uma questão da ESAF sobre o tema:

(ATRFB/2009/Esaf) Observemos o seguinte fato contábil: pagamento, mediante a emissão de cheque, de uma duplicata antes do vencimento, obtendo-se um desconto financeiro, por essa razão. Para que o registro contábil desse fato seja feito em um único lançamento, deve-se utilizar a a) primeira fórmula, com 1 conta devedora e 1 conta credora. b) segunda fórmula, com 1 conta devedora e 2 contas credoras. c) terceira fórmula, com 2 contas devedoras e 1 conta credora.

30 http://www.euvoupassar.com.br Eu Vou Passar – e você?

d) quarta fórmula, com 2 contas devedoras e 2 contas credoras. e) terceira fórmula, com 3 contas devedoras e 1 conta credora.

Comentários

Neste caso, teremos (números hipotéticos):

D – Duplicatas a pagar 1.000,00 (- Passivo)

C – Bancos 800,00 (- Ativo)

C – Descontos financeiros 200,00 (+ Resultado = Receita)

O gabarito é a letra B.

Tópico 16 – Livros contábeis obrigatórios e facultativos

O registro dos fatos contábeis, em seu conjunto, denomina-se escrituração. A escrituração é encontrada

nos Livros contábeis. Estudemos os principais.

Livros contábeis são os que têm por objetivo o registro fatos contábeis, isto é, aqueles que alteram o

patrimônio líquido. Vejamos, inicialmente, os dois principais, diário e razão. Ao lado destes se

encontram outros, considerados como auxiliares na escrituração contábil, tal como o livro caixa, livro

contas-correntes.

Assim, responda a seguinte questão elaborada pela banca, no ano de 2009: (Cespe) O razão é

considerado um livro contábil. Ora, fácil perceber que assiste plena razão ao examinador. Item correto.

Livro diário

Este livro está regulado pelo Código Civil, que prescreve:

Art. 1.179. O empresário e a sociedade empresária são obrigados a seguir um sistema de

contabilidade, mecanizado ou não, com base na escrituração uniforme de seus livros, em

correspondência com a documentação respectiva, e a levantar anualmente o balanço

patrimonial e o de resultado econômico.

§ 1o Salvo o disposto no art. 1.180, o número e a espécie de livros ficam a critério dos

interessados.

§ 2o É dispensado das exigências deste artigo o pequeno empresário a que se refere o art.

970.

Art. 1.180. Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser

substituído por fichas no caso de escrituração mecanizada ou eletrônica.

Parágrafo único. A adoção de fichas não dispensa o uso de livro apropriado para o

lançamento do balanço patrimonial e do de resultado econômico.

Já podemos analisar uma primeira assertiva do CESPE, cujo teor é: 60. (Cespe) O diário é um livro

obrigatório para fins de escrituração contábil. Fácil inferir que o item é verdadeiro.

O Livro Diário é um livro que contém o registro de cada lançamento em ordem cronológica, fato que

nos permite compreender a seqüência de acontecimentos ocorridos na empresa.

O registro de uma operação no livro Diário é denominado de “Partida de Diário”, ou simplesmente

“Lançamento” e os seus requisitos necessários são: 1 – Local de data da operação; 2 – Conta a ser

31 http://www.euvoupassar.com.br Eu Vou Passar – e você?

debitada; 3 – Conta a ser creditada; 4 – Histórico da operação; 5 – Valor da operação em moeda

nacional.

No Diário serão lançadas, com individuação, clareza e caracterização do documento respectivo, dia a

dia, por escrita direta ou reprodução, todas as operações relativas ao exercício da empresa. Admite-se a

escrituração resumida do Diário, com totais que não excedam o período de trinta dias, relativamente a

contas, cujas operações sejam numerosas ou realizadas fora da sede do estabelecimento, desde que

utilizados livros auxiliares regularmente autenticados, para registro individualizado, e conservados os

documentos que permitam a sua perfeita verificação.

Serão lançados no Diário o balanço patrimonial e o de resultado econômico, devendo ambos ser

assinados por técnico em Ciências Contábeis legalmente habilitado e pelo empresário ou sociedade

empresária.

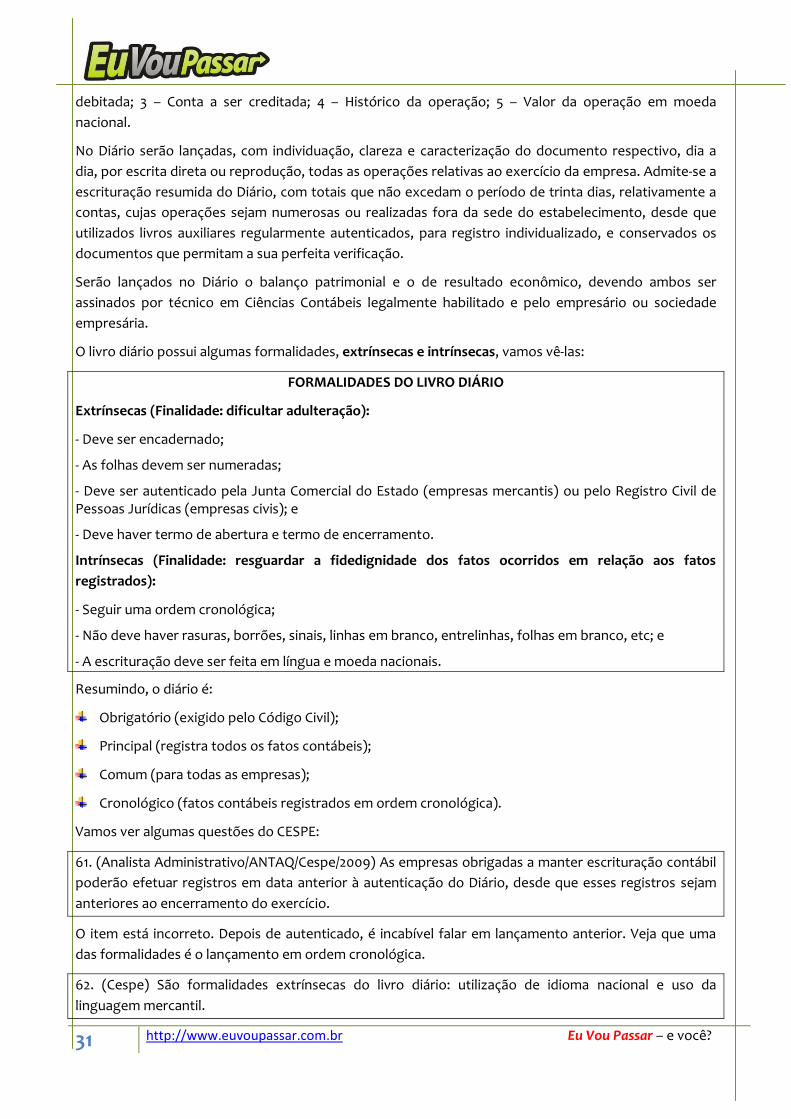

O livro diário possui algumas formalidades, extrínsecas e intrínsecas, vamos vê-las:

FORMALIDADES DO LIVRO DIÁRIO

Extrínsecas (Finalidade: dificultar adulteração):

- Deve ser encadernado;

- As folhas devem ser numeradas;

- Deve ser autenticado pela Junta Comercial do Estado (empresas mercantis) ou pelo Registro Civil de Pessoas Jurídicas (empresas civis); e

- Deve haver termo de abertura e termo de encerramento.

Intrínsecas (Finalidade: resguardar a fidedignidade dos fatos ocorridos em relação aos fatos

registrados):

- Seguir uma ordem cronológica;

- Não deve haver rasuras, borrões, sinais, linhas em branco, entrelinhas, folhas em branco, etc; e

- A escrituração deve ser feita em língua e moeda nacionais.

Resumindo, o diário é:

Obrigatório (exigido pelo Código Civil);

Principal (registra todos os fatos contábeis);

Comum (para todas as empresas);

Cronológico (fatos contábeis registrados em ordem cronológica).

Vamos ver algumas questões do CESPE:

61. (Analista Administrativo/ANTAQ/Cespe/2009) As empresas obrigadas a manter escrituração contábil

poderão efetuar registros em data anterior à autenticação do Diário, desde que esses registros sejam

anteriores ao encerramento do exercício.

O item está incorreto. Depois de autenticado, é incabível falar em lançamento anterior. Veja que uma

das formalidades é o lançamento em ordem cronológica.

62. (Cespe) São formalidades extrínsecas do livro diário: utilização de idioma nacional e uso da

linguagem mercantil.

32 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Incorreto. Veja que estamos falando de formalidades relativas à escrita em si, sendo, portanto, uma

formalidade intrínseca.

63. (Cespe) Como formalidades intrínsecas obrigatórias, o livro diário deve conter termo de abertura e

encerramento; apresentar método de escrituração mercantil uniforme; obedecer a rigorosa ordem

cronológica na escrituração; e não deve conter rasuras, emendas ou borrões.

O item está incorreto. Reprisemos: termo de abertura e encerramento é formalidade extrínseca.

64. (Auditor/FUB/2009) Na escrituração dos lançamentos contábeis, o nome de cada conta debitada ou

creditada deve ser obrigatoriamente incluído em forma que permita a identificação imediata da conta,

admitidas abreviações.

Segundo a NBCT 2 – Escrituração Contábil: Admite-se o uso de códigos e/ou abreviaturas, nos históricos

dos lançamentos, desde que permanentes e uniformes, devendo constar, em elenco identificador, no

“Diário” ou em registro especial revestido das formalidades extrínsecas.

Veja-se que o nome da conta não pode sofrer abreviação.

65. (Contador/TRF 4/2001) Indicar todas e cada uma das operações da entidade na medida e ordem em

que ocorrem, assim como as alterações qualitativas e quantitativas por elas produzidas nos recursos

aplicados e nas origens destes recursos constitui função do

(A) razão. (B) diário. (C) balanço patrimonial. (D) doar. (E) fluxo de caixa.

Esta é a exata função do nosso livro diário. Gabarito: B.

66. (Analista Judiciário/TRT 18/ FCC) Os lançamentos no livro Diário devem ser efetuados diariamente,

não se admitindo exceções.

Grave-se: Admite-se a escrituração resumida do Diário, com totais que não excedam o período de trinta

dias, relativamente a contas cujas operações sejam numerosas ou realizadas fora da sede do

estabelecimento, desde que utilizados livros auxiliares regularmente autenticados, para registro

individualizado, e conservados os documentos que permitam a sua perfeita verificação. (art. 1.184, § 1o,

do Código Civil). Item incorreto.

67. (Analista Judiciário/TRT 18/ FCC) O único livro contábil considerado obrigatório pela Receita Federal

do Brasil para apuração da base de cálculo do imposto de renda é o livro Diário.

O item está incorreto. O livro diário não é exigido pela Receita Federal para fins de apuração do IR.

Livro razão

O livro razão é facultativo, principal (isto é, registram todos os fatos) e sistemático (leva em conta

principalmente a organização das informações). Segundo a legislação do IR, os contribuintes sujeitos à

apuração do lucro real devem escriturar o livro razão.

Vejamos um exemplo de lançamento no livro razão:

33 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Razão Analítico

XPTO Comércio LTda Data: CNPJ: 01.342.575/0001-87 Período:

Conta: Bancos Cta. Movimento - Bradesco S/A

Data Histórico da Operação Débito Crédito Saldo

01.01.2008 Saldo Inicial 1.000,00 D

02.01.2008 Depósito 500,00 1.500,00 D

02.01.2008 Cheque nº 050070 200,00 1.300,00 D

Totais 500,00 200,00 1.300,00 D

Vamos analisar a primeira questão:

68. (Analista Judiciário/TRT 18/ FCC) A escrituração correta e tempestiva do livro Razão permite saber,

em qualquer data, o saldo das contas de resultado e patrimoniais.

O item está correto.

69. Quanto à classificação dos livros contábeis, pode-se dizer que, de acordo com a legislação comercial,

o Razão é um livro facultativo, cronológico e principal.

Errado. Sob a ótica do direito empresarial, o razão é facultativo, sistemático e principal.

70. (Cespe) Os principais livros utilizados pela contabilidade são o livro diário e o livro caixa. No primeiro,

são escriturados os fatos decorrentes da atividade da companhia, explicados no histórico, e, no

segundo, são feitos os registros em cada conta do sistema contábil.

O item está incorreto. Os principais são o livro diário e o livro razão. O livro caixa tem a finalidade de

registrar as entradas e saídas de numerário. Os registros devem ser efetuados em ordem cronológica e,

por isso, pode ser utilizado como auxiliar do Livro Diário, devendo, nesse caso, atender a todas as

formalidades exigidas.

AGENTE DE POLÍCIA FEDERAL/2009/NACIONAL 71. Os livros diário e razão, por constituírem os registros permanentes de uma entidade e por serem obrigatórios, devem ser registrados no registro público competente.

O item está incorreto. O livro diário é obrigatório. Já o razão, por seu turno, está na categoria dos livros

facultativos.

AGENTE DE POLÍCIA FEDERAL/2004/REGIONAL 72. Os livros obrigatórios de uma empresa comercial incluem o balanço patrimonial, que registra as contas de ativo, passivo e patrimônio líquido.

O item está claramente incorreto, posto que o balanço patrimonial não é livro, mas, sim, demonstração

contábil.

Esses são os dois principais livros que caem em concursos. Vejamos, porém, outros que podem ser

objeto de cobrança:

Livro Caixa

Registra as entradas e saídas de numerário. Os registros devem ser efetuados em ordem cronológica e,

por isso, pode ser utilizado como auxiliar do Livro Diário, devendo atender a todas as formalidades

exigidas.

34 http://www.euvoupassar.com.br Eu Vou Passar – e você?

Livro Registro de Inventário

Registra os bens de consumo, as mercadorias, as matérias-primas e outros materiais que se achem

estocados nas datas em que forem levantados os balanços.

Temos ainda os livros registros de entrada e saída de mercadorias.

Tópico 17 - Critérios de avaliação do ativo e do passivo

Lembrem-se do que dissemos sobre o ativo e sobre o passivo.

Ativo Bens e direitos.

Passivo Exigível Obrigações.

Falamos também sobre as definições de cada um trazidas pelo CPC 00 – Estrutura conceitual básica da

contabilidade, quais sejam:

49. Os elementos diretamente relacionados com a mensuração da posição patrimonial financeira são ativos, passivos e patrimônio líquido. Estes são definidos como segue: (a) Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade; (b) Passivo é uma obrigação presente da entidade, derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos; (c) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos os seus passivos.

Devemos saber agora como se dá a divisão de cada um desses grupos. Segundo o artigo 178 da Lei

6.404/76, as contas devem ser dispostas segundo elementos do patrimônio que registrem (bens,

direitos, obrigações e patrimônio líquido) e agrupadas de modo a facilitar o conhecimento e análise da

situação financeira da companhia.

ATIVO

O ativo é dividido em ativo circulante e ativo não circulante, sendo disposto em ordem decrescente do

grau de liquidez, isto é, da maior para a menor liquidez (expectativa de conversão em dinheiro). A conta

caixa é a primeira do ativo, posto que já representa o próprio dinheiro.

ATIVO CIRCULANTE

O ativo circulante é subdivido em:

1 – disponibilidades;

2 - direitos realizáveis no curso do exercício social subseqüente;

3 - aplicações de recursos em despesas do exercício seguinte.

As disponibilidades são elementos que representam dinheiro ou nele possam ser convertidos de forma

imediata, como a conta caixa, bancos conta movimento, aplicações financeiras de liquidez imediata.

Os direitos realizáveis no curso do exercício social subseqüente podem ser reais ou pessoais. Os reais

representam os bens (estoques de matérias-primas, produtos acabados, em elaboração). Os pessoais

representam os direitos (clientes, adiantamentos a fornecedores, ICMS e recuperar).

Essa realização se dá pelo consumo ou venda destes bens.

35 http://www.euvoupassar.com.br Eu Vou Passar – e você?

As aplicações de recursos em despesas do exercício seguinte (também chamadas despesas

antecipadas) são despesas que foram pagas pela empresa com antecedência. Por exemplo, se eu pago

uma despesa de seguro, em 01.12.2010, que se refere ao exercício de 2011, no valor de R$ 1.200,00,

registrarei o fato como despesa antecipada, do seguinte modo:

D – Seguros a vencer 1.200,00 (+ Ativo Circulante)

C – Caixa 1.200,00 (- Ativo Circulante)

Assim, já em 2011, mês a mês, no período a que se referir a parcela do seguro, iremos lançar:

D – Despesas de seguros 100,00 (- Resultado = Despesa)

C – Seguros a vencer 100,00 (- Ativo)

Ok? É fácil.

ATIVO NÃO CIRCULANTE

O ativo não circulante é composto por:

1 – ativo não circulante realizável a longo prazo;

2 – investimentos;

3 – imobilizado;

4 – intangível.

Segundo a Lei das Sociedades por Ações (6.404/76), o ativo não circulante realizável a longo prazo é

composto por: