fundamentos do controle interno - … · escola paulista de contas públicas agenda importância de...

TRANSCRIPT

Escola Paulista de Contas Públicas

Tribunal de Contas do Estado de São Paulo

FUNDAMENTOS DO CONTROLE

INTERNO

Escola Paulista de Contas Públicas

AGENDA

Importância de um sistema de controle interno efetivo

Desmistificação do controle interno

Implantação do S.C.I. Alguns aspectos de interesse.

Controle Interno X Sistema de controle interno X Auditoria Interna

Relacionamento com o controle externo

Princípios e normas aplicáveis ao controle interno

Fatores condicionantes do controle interno

A estrutura, competência e atribuições

O relatório do controle interno

Os alertas do Tribunal de Contas e o enquadramento do ordenador de

despesas na “Ficha Limpa”

Sistema AUDESP, pontos de controle e alertas do processo de

acompanhamento de gestão fiscal – Acessório 1

Como o controlador pode ter acesso ao sistema AUDESP

A visão do TCE em relação ao Controle Interno

Escola Paulista de Contas Públicas

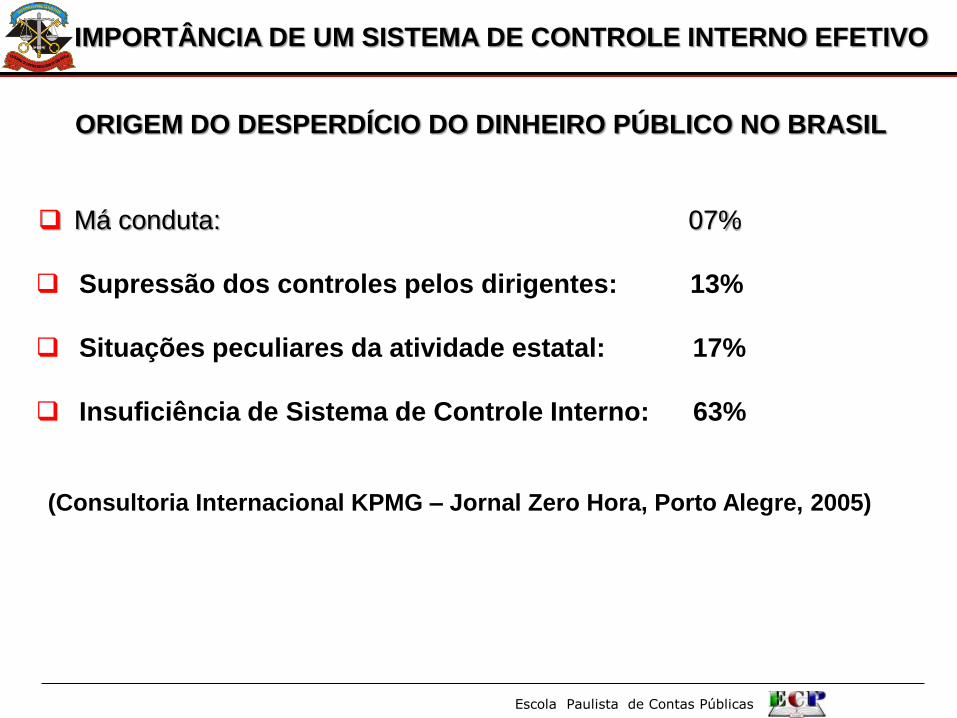

IMPORTÂNCIA DE UM SISTEMA DE CONTROLE INTERNO EFETIVO

ORIGEM DO DESPERDÍCIO DO DINHEIRO PÚBLICO NO BRASIL

Má conduta: 07%

Supressão dos controles pelos dirigentes: 13%

Situações peculiares da atividade estatal: 17%

Insuficiência de Sistema de Controle Interno: 63%

(Consultoria Internacional KPMG – Jornal Zero Hora, Porto Alegre, 2005)

Escola Paulista de Contas Públicas

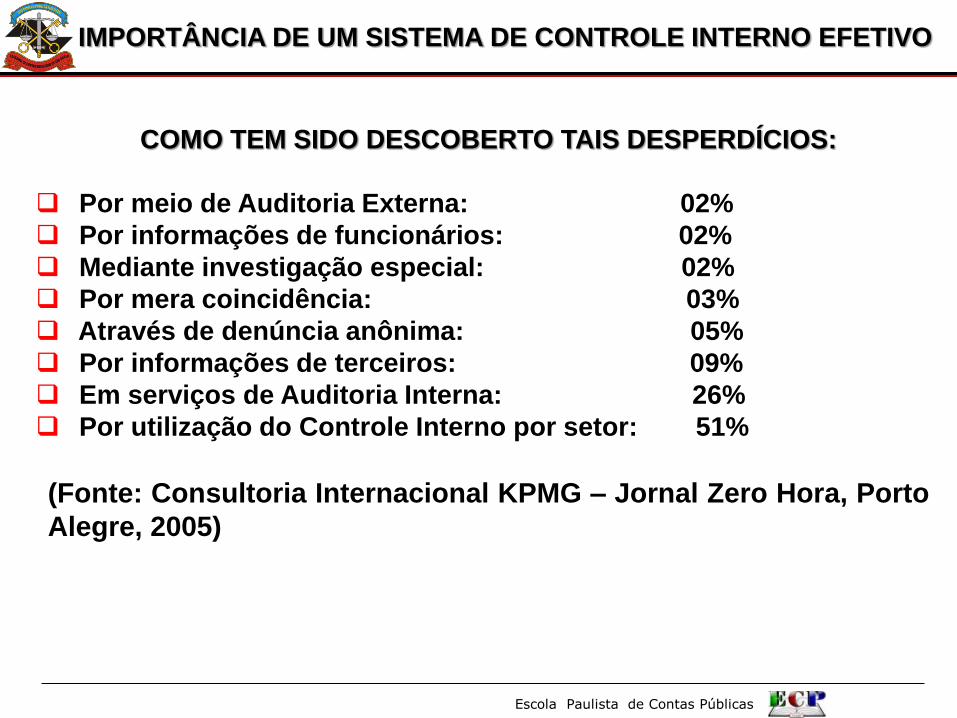

IMPORTÂNCIA DE UM SISTEMA DE CONTROLE INTERNO EFETIVO

COMO TEM SIDO DESCOBERTO TAIS DESPERDÍCIOS:

Por meio de Auditoria Externa: 02%

Por informações de funcionários: 02%

Mediante investigação especial: 02%

Por mera coincidência: 03%

Através de denúncia anônima: 05%

Por informações de terceiros: 09%

Em serviços de Auditoria Interna: 26%

Por utilização do Controle Interno por setor: 51%

(Fonte: Consultoria Internacional KPMG – Jornal Zero Hora, Porto

Alegre, 2005)

Escola Paulista de Contas Públicas

IMPORTÂNCIA DE UM SISTEMA DE CONTROLE INTERNO EFETIVO

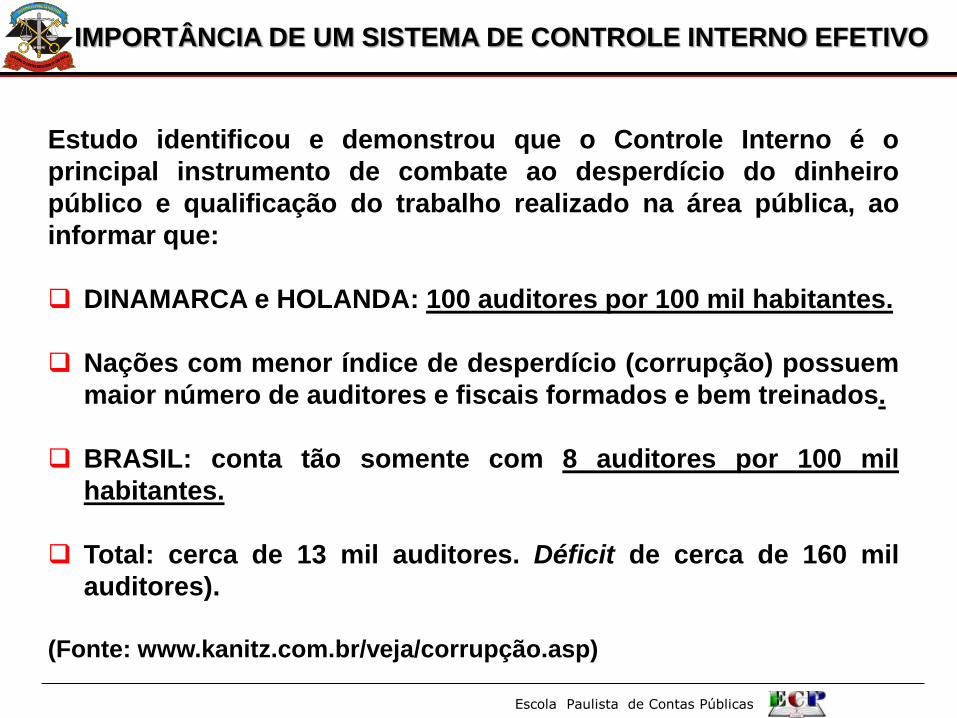

Estudo identificou e demonstrou que o Controle Interno é o

principal instrumento de combate ao desperdício do dinheiro

público e qualificação do trabalho realizado na área pública, ao

informar que:

DINAMARCA e HOLANDA: 100 auditores por 100 mil habitantes.

Nações com menor índice de desperdício (corrupção) possuem

maior número de auditores e fiscais formados e bem treinados.

BRASIL: conta tão somente com 8 auditores por 100 mil

habitantes.

Total: cerca de 13 mil auditores. Déficit de cerca de 160 mil

auditores).

(Fonte: www.kanitz.com.br/veja/corrupção.asp)

Escola Paulista de Contas Públicas

DESMISTIFICANDO O CONTROLE INTERNO

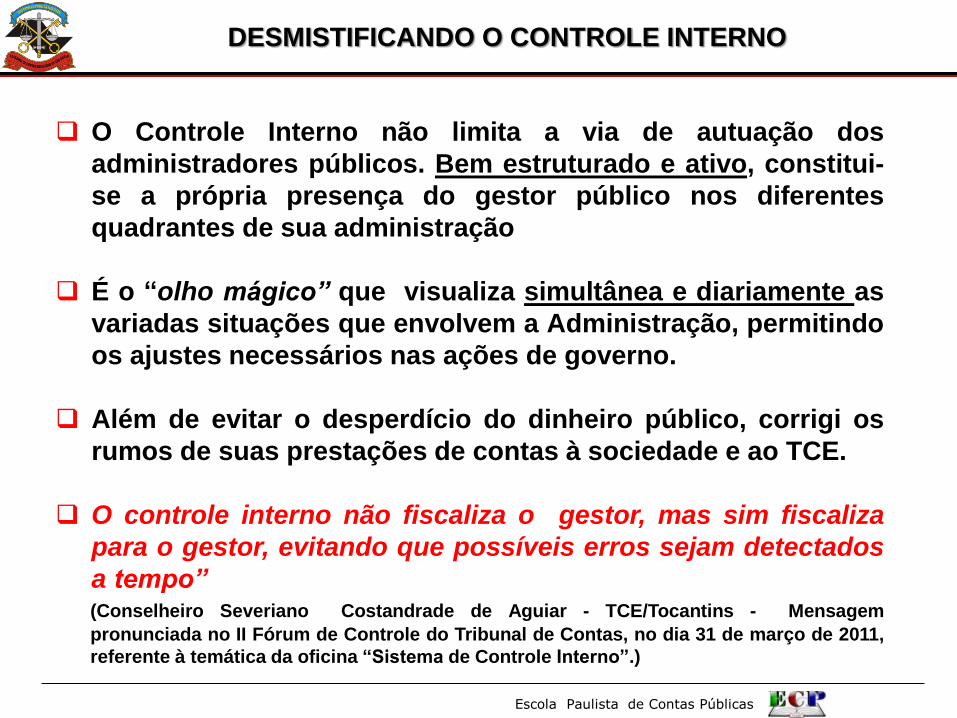

O Controle Interno não limita a via de autuação dos

administradores públicos. Bem estruturado e ativo, constitui-

se a própria presença do gestor público nos diferentes

quadrantes de sua administração

É o “olho mágico” que visualiza simultânea e diariamente as

variadas situações que envolvem a Administração, permitindo

os ajustes necessários nas ações de governo.

Além de evitar o desperdício do dinheiro público, corrigi os

rumos de suas prestações de contas à sociedade e ao TCE.

O controle interno não fiscaliza o gestor, mas sim fiscaliza

para o gestor, evitando que possíveis erros sejam detectados

a tempo” (Conselheiro Severiano Costandrade de Aguiar - TCE/Tocantins - Mensagem

pronunciada no II Fórum de Controle do Tribunal de Contas, no dia 31 de março de 2011,

referente à temática da oficina “Sistema de Controle Interno”.)

Escola Paulista de Contas Públicas

DESMISTIFICANDO O CONTROLE INTERNO

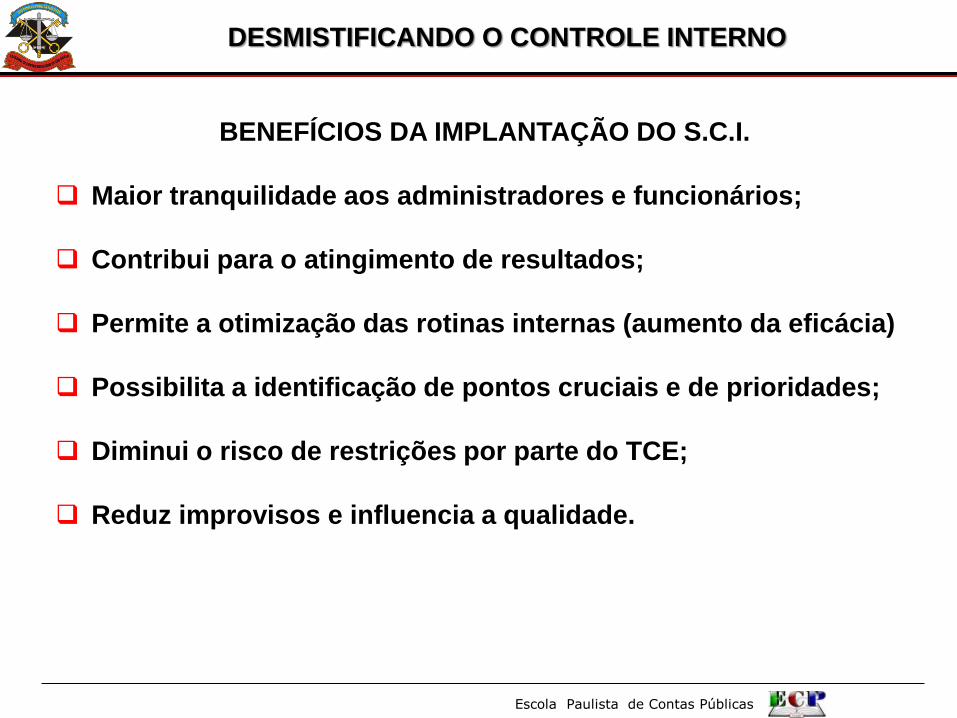

BENEFÍCIOS DA IMPLANTAÇÃO DO S.C.I.

Maior tranquilidade aos administradores e funcionários;

Contribui para o atingimento de resultados;

Permite a otimização das rotinas internas (aumento da eficácia)

Possibilita a identificação de pontos cruciais e de prioridades;

Diminui o risco de restrições por parte do TCE;

Reduz improvisos e influencia a qualidade.

Escola Paulista de Contas Públicas

IMPLANTAÇÃO DO SCI. ALGUMAS QUESTÕES

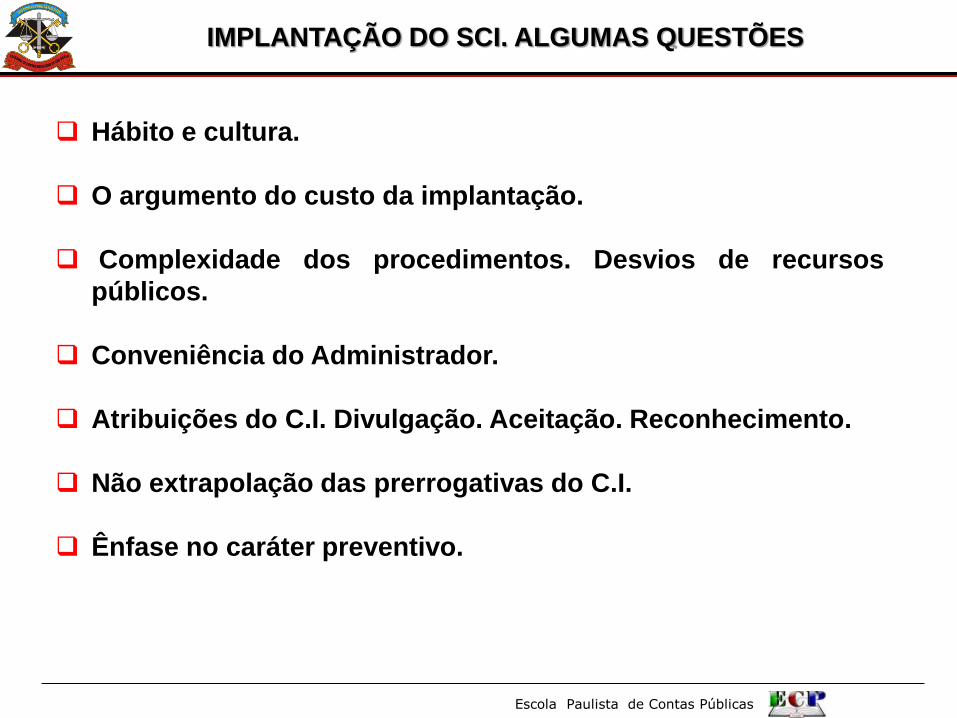

Hábito e cultura.

O argumento do custo da implantação.

Complexidade dos procedimentos. Desvios de recursos

públicos.

Conveniência do Administrador.

Atribuições do C.I. Divulgação. Aceitação. Reconhecimento.

Não extrapolação das prerrogativas do C.I.

Ênfase no caráter preventivo.

Escola Paulista de Contas Públicas

IMPLANTAÇÃO DO SCI. ALGUMAS QUESTÕES

Porte dos municípios. Funcionamento do S.C.I. Curto prazo.

Criação e regulamentação do S.C.I. Lei. Resolução.

Único servidor. Amostragem. Relevância e reincidência.

Relatórios.

Formação acadêmica.

Designação do cargo efetivo. Desvio de função. Transição.

Pequenas Câmaras e entes da Administração Indireta. Caso a

caso.

Comissionados. Terceirizados. Função de estado. Atividade fim.

Ideal. Cargo efetivo e concurso. Artigo 41, CF.

Exemplos concretos.

Escola Paulista de Contas Públicas

CONTROLE INTERNO. SISTEMA DE CONTROLE INTERNO. AUDITORIA INTERNA

Controle Interno: conjunto de recursos, métodos e processos,

adotados pelas gerências do setor público, com vista a COMPROVAR

DADOS, impedir o ERRO, a FRAUDE, INEFICIÊNCIA,

IRREGULARIDADES e ILEGALIDADES .

Sistema de Controle Interno: conjunto de unidades técnicas

articuladas a partir de um Órgão Central de Coordenação, orientadas

para o desempenho das atribuições de controle interno indicados na

Constituição e normatizados em cada nível de governo.

Órgão Central de Coordenação: coordena o SCI, planeja, normatiza e

executa as atividades relacionadas ao controle interno.

Auditoria Interna: atividade de controle, realizada consoante normas e

procedimentos de auditoria, compreendendo o exame detalhado, total,

parcial ou pontual dos atos administrativos e fatos contábeis.

Finalidade: verificar se as operações foram realizadas de maneira

apropriada e registradas de acordo com o aparato legal.

Escola Paulista de Contas Públicas

RELACIONAMENTO COM O CONTROLE EXTERNO

Apoio ao Tribunal de Contas no exercício de missão institucional

Coordenação da preparação e do encaminhamento das

prestações de contas, das respostas às diligências e de todas as

peças recursais ao TCE

Encaminhamento ao TCE dos relatórios finais dos processos de

tomada de contas especiais

Comunicação ao Tribunal de Contas do Estado de São Paulo

sobre irregularidades ou ilegalidades apuradas, para as quais a

Administração não tomou providencias visando à apuração de

responsabilidades e ao ressarcimento de eventuais danos ou

prejuízos ao erário

Escola Paulista de Contas Públicas

PRINCÍPIOS E NORMAS APLICÁVEIS AO CONTROLE INTERNO

Princípios observáveis para que o SCI atinja os seus objetivos e

que ajudam a compreensão de sua estrutura:

Relação Custo X Benefício

Qualificação adequada e treinamento dos funcionários

Delegação de poderes e determinação de responsabilidades

Segregação de funções

Instruções devidamente formalizadas

Controle sobre as transações

Aderência às diretrizes e normas legais

Utilização de processamento eletrônico

Escola Paulista de Contas Públicas

PRINCÍPIOS E NORMAS APLICÁVEIS AO CONTROLE INTERNO

Constituição Federal/1988 : artigos 31, 70 e 74

Legislação Infraconstitucional

LF 4.320/64: Artigos 76 na 80

LF 8.666/93: Artigos 45; 102; 113, §§ 1º e 2º; 116, §3º, I e III

LF 10.180/01 (Lei de Organização do Sistema de Controle Interno

Federal)

LFC 101/00: Art. 54, parágrafo único; artigo 59.

DL 200/67: Artigos 19 a 29 (Supervisão Ministerial)

Normas Brasileiras de Contabilidade aplicadas ao Setor Público:

NBC T 16.8 – Controle Interno

Escola Paulista de Contas Públicas

PRINCÍPIOS E NORMAS APLICÁVEIS AO CONTROLE INTERNO

Normas Brasileiras de Contabilidade aplicadas ao Setor Público –

NBC T 16.8 – Controle Interno

Objetivo (1)

Abrangência (2/3)

Classificação (4)

Operacional

Contábil

Normativo

Estrutura e Componentes (5/12)

Ambiente de controle

Mapeamento e Avaliação de riscos

Procedimentos de controle

Informação e Comunicação

Monitoramento

Escola Paulista de Contas Públicas

FATORES CONDICIONANTES E LIMITAÇÕES DO CONTROLE INTERNO

Os controles internos não podem ser considerados como a

salvação de uma organização.

Bons controles não significam que a entidade terá sucesso

absoluto.

Todavia, o insucesso é bem provável caso não mantenha

controles adequados.

Não pode haver um engessamento do controle interno tão pouco

um molde único para implantação do sistema.

Cada organização possui características próprias.

Os objetivos do controle interno, no entanto, são os mesmos.

Escola Paulista de Contas Públicas

FATORES CONDICIONANTES E LIMITAÇÕES DO CONTROLE INTERNO

LIMITAÇÕES

A maior parte dos controles visa cobrir transações conhecidas e

rotineiras e não as eventuais (transações fora do comum)

O potencial de erro humano por desleixo, distração, falha de

julgamento ou má interpretação das instruções

A possibilidade de se escapar a controles por meio de conluio,

seja com terceiros ou com membros da organização

A possibilidade de que um funcionário responsável por

determinado controle possa abusar de sua responsabilidade (exemplo: um membro da administração poderia passar por cima de

determinado controle)

Escola Paulista de Contas Públicas

FATORES QUE AFETAM O CONTROLE INTERNO

Estrutura organizacional: Uma boa estrutura serve como molde à

direção e controle de suas atividades, permitindo comunicação e

delegação de autoridade, a definição e extensão das

responsabilidades.

Supervisão administrativa: À administração cabe elaborar e

manter em operação o SCI.

Supervisão periódica deve avaliar a adequação dos controles

internos, assegurando sua efetiva operação.

Quadro de funcionários: O bom funcionamento do SCI depende da

competência e da honestidade daqueles que o operam.

Aspectos importantes: qualificações, seleção e treinamento e,

características pessoais dos funcionários.

FATORES CONDICIONANTES E LIMITAÇÕES DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

ESTRUTURA. COMPETÊNCIAS. ATRIBUIÇÕES

DIRETRIZES E RECOMENDAÇÕES

UMA BOA ESTRUTURAÇÃO

Estrutura de pessoal: em cada Poder e órgão dependerá da

estrutura administrativa e do volume das atividades a serem

controladas

Designação: servidores efetivos e bem treinados.

Perfil do Controlador: ético, bem relacionado, independente.

Instituição do S.C. I.: Lei ou Resolução (Legislativo)

Prerrogativas: de acesso a quaisquer documentos e informações

para o desempenho das funções e para encaminhamentos

necessários ao cumprimento da legislação.

Ligado a mais alta instância de governo.

ATUANTE: Não pode ser uma mera folha de papel.

Escola Paulista de Contas Públicas

ESTRUTURA. COMPETÊNCIAS. ATRIBUIÇÕES

COMPETÊNCIAS E ATRIBUIÇÕES

Avaliar o cumprimento das metas previstas no PPA, a execução dos

programas de governo e dos orçamentos (CF)

Comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência

da gestão orçamentária, financeira e patrimonial nos órgãos públicos, bem

como da aplicação de recursos públicos por entidades de direito privado (CF)

Apoiar o Controle Externo (CF)

Efetuar a fiscalização contábil, financeira, orçamentária, operacional e

patrimonial de todas as entidades da Administração Direta e Indireta,

quanto à legalidade, legitimidade, economicidade, finalidade, motivação,

moralidade, publicidade e interesse público, aplicação de subvenções e

renúncia de receitas (CE)

Assinar o Relatório de Gestão Fiscal (LRF)

Acompanhar o atingimento das metas da LDO (LRF)

Cumprir os limites e condições de operações de crédito e inscrição em RP

(LRF)

Acompanhar as medidas de recondução para o retorno ao limite legal das

despesas com pessoal, dívida consolidada e mobiliária (LRF)

Escola Paulista de Contas Públicas

ESTRUTURA. COMPETÊNCIAS. ATRIBUIÇÕES

COMPETÊNCIAS E ATRIBUIÇÕES

Acompanhar a destinação de recursos obtidos com a alienação de

ativos

Acompanhar o cumprimento do limite dos gastos totais do legislativo

Efetuar, a qualquer tempo, levantamento, prestação ou tomada de

contas de todos os responsáveis por bens ou valores públicos

Certificar a regularidade da tomada de contas antes do

pronunciamento dos responsáveis da Administração

Elaborar relatórios e pareceres, mantê-los arquivados, à disposição do

Tribunal de Contas

Encaminhar ao TCE, no caso de ocorrência de ofensa aos princípios

consagrados no artigo 37 da CF, em até 03 (três) dias da conclusão do

relatório ou parecer

Acompanhar os setores da administração na observância dos

procedimentos e prazos regulamentares.

Escola Paulista de Contas Públicas

RELATÓRIO DO CONTROLE INTERNO

FINALIDADES BÁSICAS

Fornecer ao gestor dados para tomada de decisões sobre a

política de área supervisionada.

Atendimento, pela gerências executivas, das recomendações

sobre as operações de sua responsabilidade.

Correção de erros detectados pelos responsáveis pela execução

das tarefas.

Atendimento de outras autoridades interessadas, dependendo do

tipo ou forma de procedimento realizado.

Escola Paulista de Contas Públicas

RELATÓRIO DO CONTROLE INTERNO

PRAZOS DE ELABORAÇÃO

Periodicidade: dependerá de vários fatores, que devem ser levados

em conta no planejamento das atividades do Controle Interno.

Tamanho da entidade

Riscos operacionais: avaliação da probabilidade de riscos de seu

impacto, entre os quais:

Risco humano: ocorrência de erro não intencional, incapacidade

técnica, fraude.

Risco de processo: afeto à forma que determinada ação é realizada

(modelagem, transação, conformidade, controle, técnico).

Riscos tecnológicos: qualidade de equipamentos, sistemas,

confiabilidade da informação produzida).

Escola Paulista de Contas Públicas

RELATÓRIO DO CONTROLE INTERNO

Materialidade: avaliação do caráter relativo dos valores envolvidos

Relevância: importância e consequência de um ato ou fato para

Administração e gestores.

Exemplo: Dispensa ou fracionamento licitatório: embora sem danos

materiais, a prática tem alto potencial ofensivo (crime, improbidade)

Criticidade: precariedade dos pontos de controle com riscos

operacionais latentes.

Exemplo: Controle interno sem estrutura ou insuficiente; servidores

não-treinados.

Escola Paulista de Contas Públicas

RELATÓRIO DO CONTROLE INTERNO

Redação clara e simples: objetividade e possibilidade de entendimento

por qualquer pessoal. Informações tem que ser:

Precisa: afastar subjetividade ou obscuridade que possa levar à

interpretação não pretendida.

Oportuna: divulgada em tempo hábil para medidas corretivas

tempestivas e efetivas.

Imparcial: fiel aos fatos; neutra; sem juízo de valor.

Completa: embora objetiva, deve estar inteira, sem omissões ou

supressões.

Conclusiva: deve permitir a formação de opinião sobre os fatos

relatados.

Construtiva: visa melhorar a gestão financeira e operacional; sem

expressões duras, depreciativas ou inoportunas.

Escola Paulista de Contas Públicas

RELATÓRIO DO CONTROLE INTERNO

ALGUNS EXEMPLOS DE PRAZOS

Licitações: atuação prévia (edital); concomitante ou posterior

(habilitação, julgamento); execução contratual (concomitante, posterior)

Operação de crédito: atuação concomitante

Limite de despesas com pessoal: atuação quadrimestral

Operações da contabilidade, conciliação bancária: atuação mensal

Alerta: conciliação deve ser diária, sob pena de descontrole.

Contratações: por amostragem, prazo depende dependerá dos riscos,

da materialidade e dos pontos fracos.

Escola Paulista de Contas Públicas

ALERTAS DO TCE E A FICHA LIMPA

Em 21.12.2012, o TCESP noticiou em sua página eletrônica:

“O Tribunal Superior Eleitoral - TSE, no julgamento do Recurso

Especial RESPE nº 8502, considerou que a inobservância aos alertas

emitidos pelo Tribunal de Contas do Estado de São Paulo – TCESP

configura dolo a ensejar a declaração de inelegibilidade de candidato

à prefeitura municipal por improbidade administrativa, nos termos do

art. 1º, inciso I, alínea g, da Lei Complementar nº 64/1990.

A decisão monocrática, proferida pelo ministro Marco Aurélio,

consignou que “(...) o dolo fica evidenciado pelo desrespeito às

leis e princípios administrativo, como também pela inobservância

à alerta do próprio Tribunal de Contas (fl. 1.580)”. ”

Escola Paulista de Contas Públicas

O TCE E O CONTROLE INTERNO

DADOS DO TCE-SP DE 2010:

Dos 644 municípios fiscalizados, 141 receberam pareceres

desfavoráveis

A maior incidência de irregularidades formais de natureza

grave ocorre por deficiência, ou pela própria inexistência, do

controle interno

O Controle Interno exerce papel preponderante, tanto na

prevenção, quanto na descoberta de fraudes ou erros na

repartição, devendo ser, periodicamente, revisto e fortalecido,

para estar sempre apto a atender os fins estabelecidos na

Constituição.

Escola Paulista de Contas Públicas

O TCE E O CONTROLE INTERNO

O que verá o TCE:

O Controle Interno produz relatórios?

Qual o conteúdo dos relatórios?

Qual a periodicidade? Um por ano parece pouco.

Foi encaminho ao Prefeito e aos setores relacionados à

falha?

O Prefeito determinou providências?

Etapas de responsabilização

Num primeiro momento: Advertência

Depois: responsabilização solidária e recusa da Conta

Escola Paulista de Contas Públicas

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

RELATÓRIO DO CONTROLE INTERNO

CONTEÚDO

Escola Paulista de Contas Públicas

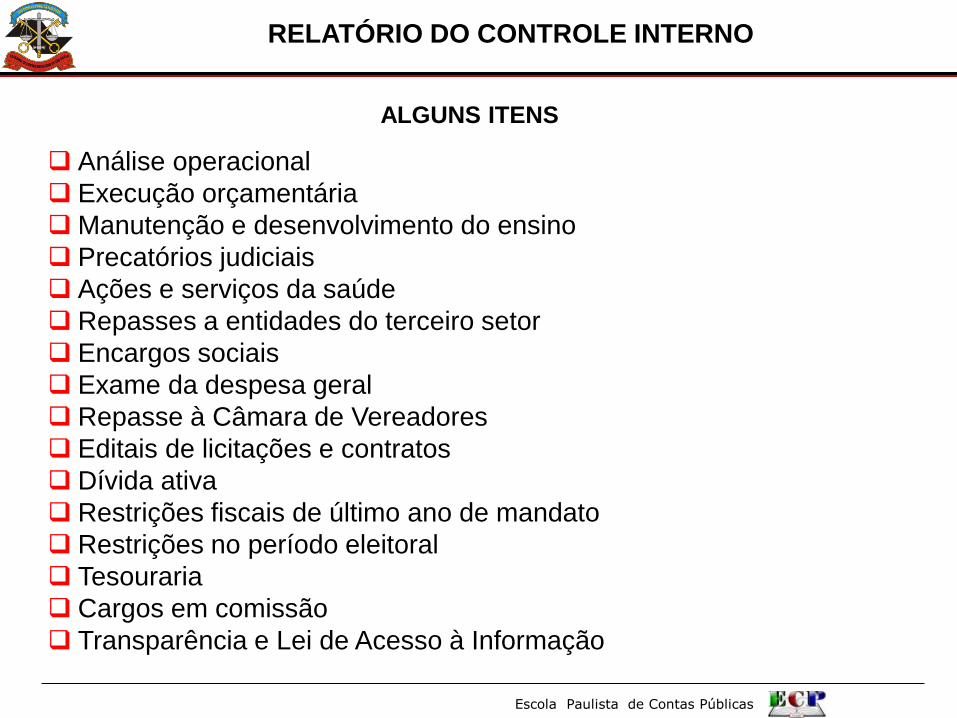

ALGUNS ITENS

Análise operacional

Execução orçamentária

Manutenção e desenvolvimento do ensino

Precatórios judiciais

Ações e serviços da saúde

Repasses a entidades do terceiro setor

Encargos sociais

Exame da despesa geral

Repasse à Câmara de Vereadores

Editais de licitações e contratos

Dívida ativa

Restrições fiscais de último ano de mandato

Restrições no período eleitoral

Tesouraria

Cargos em comissão

Transparência e Lei de Acesso à Informação

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

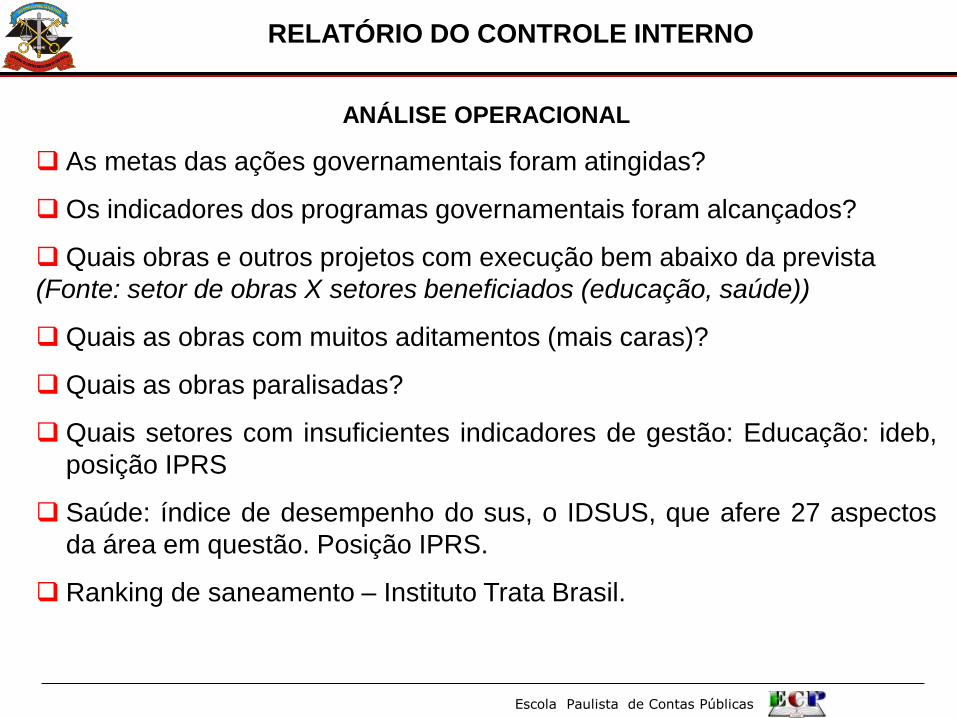

ANÁLISE OPERACIONAL

As metas das ações governamentais foram atingidas?

Os indicadores dos programas governamentais foram alcançados?

Quais obras e outros projetos com execução bem abaixo da prevista

(Fonte: setor de obras X setores beneficiados (educação, saúde))

Quais as obras com muitos aditamentos (mais caras)?

Quais as obras paralisadas?

Quais setores com insuficientes indicadores de gestão: Educação: ideb,

posição IPRS

Saúde: índice de desempenho do sus, o IDSUS, que afere 27 aspectos

da área em questão. Posição IPRS.

Ranking de saneamento – Instituto Trata Brasil.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

EXECUÇÃO ORÇAMENTÁRIA

Acompanhamento da arrecadação da receita X previsão (mensal,

bimestral, quadrimestral); execução orçamentária das receitas

arrecadadas X despesas empenhadas, liquidadas e pagas

Comparação do resultado da execução com as metas previstas no anexo

de metas fiscais

Alterações orçamentárias elevadas (créditos adicionais, transposição,

remanejamento, transferência). Configuração de mau planejamento

decorrente de ausência de oitiva dos setores da Administração e da falta

de participação popular

Déficit financeiro > 1 mês de receita

Taxa de Investimento inferior a média nacional (12%)

Obs.: Análise da execução orçamentária individual da Prefeitura: EXCLUI-SE as

receitas e despesas dos entes da Administração Indireta e do RPPS; as receitas

extraorçamentárias e os cancelamentos de Restos a Pagar (quando consideradas

como receitas fictícias). INCLUI-SE os repasses financeiros ou extraorçamentários

para as autarquias, fundações e estatais dependentes quando não se tratar de

compras de bens e serviços por ela produzidas.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

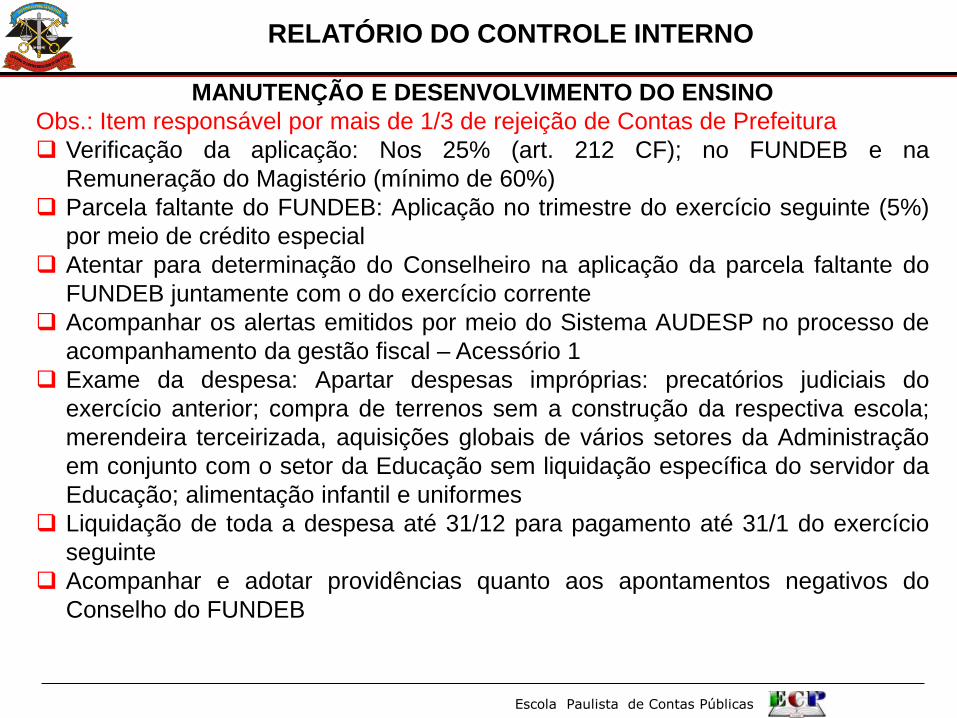

MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

Obs.: Item responsável por mais de 1/3 de rejeição de Contas de Prefeitura

Verificação da aplicação: Nos 25% (art. 212 CF); no FUNDEB e na

Remuneração do Magistério (mínimo de 60%)

Parcela faltante do FUNDEB: Aplicação no trimestre do exercício seguinte (5%)

por meio de crédito especial

Atentar para determinação do Conselheiro na aplicação da parcela faltante do

FUNDEB juntamente com o do exercício corrente

Acompanhar os alertas emitidos por meio do Sistema AUDESP no processo de

acompanhamento da gestão fiscal – Acessório 1

Exame da despesa: Apartar despesas impróprias: precatórios judiciais do

exercício anterior; compra de terrenos sem a construção da respectiva escola;

merendeira terceirizada, aquisições globais de vários setores da Administração

em conjunto com o setor da Educação sem liquidação específica do servidor da

Educação; alimentação infantil e uniformes

Liquidação de toda a despesa até 31/12 para pagamento até 31/1 do exercício

seguinte

Acompanhar e adotar providências quanto aos apontamentos negativos do

Conselho do FUNDEB

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

PRECATÓRIOS JUDICIAIS

Verificar quanto foi pago do saldo anterior + mapa do ano anterior (incluído

ou não no orçamento) + o de baixa monta (RPV-requisições de pequeno

valor)

Verificar a inclusão no orçamento do ano seguinte do mapa apresentado até

1º de julho do exercício corrente

As entidades no regime especial continuam pagando segundo a Emenda 62

até 2018 (5 anos) em razão da modulação dos efeitos do STF + os

Requisitórios de Pequeno Valor

As entidades no regime ordinário (normal) devem pagar o saldo anterior (se

existir) + o mapa apresentado até 1º de julho do ano anterior + os

Requisitórios de Pequeno Valor

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

AÇÕES E SERVIÇOS DE SAÚDE

Acompanhar periodicamente quanto já foi aplicado

Verificar se as despesas não liquidadas do ano anterior têm suporte de caixa

(caso contrário, deduzir)

Se os restos ou despesas a pagar cancelados foram somados ao mínimo do

ano

Despesas impróprias

Deduzir aposentadorias e pensões

Plano de saúde a servidores (não entra no cômputo da saúde), mas o

benefício pode ser considerado aos servidores mediante norma instituidora

e com o devido suporte e estudo de impacto orçamentário

Ações de assistência social (distribuição de leite)

Despesas de exercícios anteriores (precatórios)

Aquisições globais de vários setores, sem liquidação específica por servidor

da saúde no caso das despesas do setor da saúde

Recursos movimentados no Fundo Municipal de Saúde

Responder aos apontados negativos do Conselho Mun. da Saúde

Avaliar o nível de atendimento, comparecimento de médicos, espera nos

postos de saúde e hospitais (Referência: Auditoria do CREMESP “Prontos

Socorros em Agonia”

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

REPASSES A ENTIDADES DO TERCEIRO SETOR

Quanto foi repassado?

Havia critérios na LDO? Foi repassado conforme os critérios

estabelecidos?

O objetivo social é compatível com a natureza dos repasses?

As atividades desenvolvidas são compatíveis com a natureza dos

repasses?

A estrutura física atende ao objeto dos repasses?

Existem registros e controles dos atendimentos?

O controle interno visitou os locais das entidades?

As metas (físicas e qualitativas) serão atingidas?

Foi emitido parecer conclusivo?

Nas organizações sociais (OS) ou de interesse público(OSCIP), qual o

salário do dirigente? É cobrada taxa de administração?

As contas da Entidade foram aprovadas por sua Diretoria

(Convênios/Contrato de Gestão/Termo de Parceria)

Há plano de trabalho? (Convênios/Contrato de Gestão/Termo de Parceria)

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

REPASSES A ENTIDADES DO TERCEIRO SETOR

A entidade faz pesquisa de preços? Há compatibilidade entre os preços

de mercado e os adquiridos pela entidade? (Convênios/Contrato de

Gestão/Termo de Parceria)

Os recolhimentos previdenciários dos funcionários contratados estão

regulares? (Convênios/Contrato de Gestão/Termo de Parceria)

O quadro de pessoal é adequado e possui formação compatível para a

execução do plano de trabalho proposto? (Convênios/Contrato de

Gestão/Termo de Parceria)

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

ENCARGOS SOCIAIS

Recolhimento dos encargos ao INSS, FGTS, PASEP e RPPS

Cumprimento dos parcelamentos previdenciários e fiscais

Cautela na contratação de assessorias e consultorias com base em

cláusula de êxito ou sucesso e com pagamento antecipado sem solução

definitiva de mérito e trânsito em julgado. (Utilizar-se dos servidores

próprios)

Obs.: Item considerado capital para atendimento, caso contrário, a conta

será rejeitada por este motivo

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

EXAMES DA DESPESA

Consideradas impróprias: Depende da modicidade e da oportunidade. Exemplo:

R$1,00 pode ser pouco para SBC, mas pode ser muito para Borá. Consultar

manuais e jurisprudência do TCE/SP.

Abusos em viagens, despesas sem comprovação do interesse público,

propagandas pessoais, multas de trânsito, brindes, festas de confraternização.

Avaliação de despesas de expansão, criação e aprimoramento. Observar as

cautelas do artigo 16 da LRF

Liquidação da despesa realizada com a identificação correta, por servidores do

setor específico e no caso de obras por técnico ou engenheiro responsável.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

REPASSES À CÂMARA DE VEREADORES

Acompanhar os repasses à Câmara de Vereadores

Remuneração total dos vereadores não pode ser superior a 5% da receita

municipal (arrecadada no ano anterior)

Subsídios do vereador não podem ultrapassar a remuneração do

Deputado Estadual, entre 20% a 75%, em razão dos habitantes;

A despesa total da Câmara, excluídos os gastos com inativos, deve se

conformar entre 3,5% a 7% da receita municipal do ano anterior, em razão

de seis segmentos populacionais;

A folha de pagamento não deve ultrapassar 70% dos duodécimos

enviados pela Prefeitura (considera-se a receita repassada, mesmo

havendo devolução à Prefeitura). Os encargos sociais e gastos com

inativos e pensionistas não integram a folha.

O TCE/SP não aceita, na base de cálculo da receita tributária ampliada, a

dívida ativa, as multas e juros decorrentes e a Lei Kandir.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

LICITAÇÕES E CONTRATOS

Licitações com editais restritivos, afastando possíveis concorrentes. O Tribunal

de Contas do Estado de São Paulo, por exemplo, possui farta jurisprudência

sobre a matéria, inclusive várias Súmulas.

Verificar se foi designado funcionário para acompanhar a execução contratual

(serviços e obras de engenharia)

Verificar a pontualidade das entregas das mercadorias ou prestações de

serviços e, em caso de descumprimento, quais as medidas adotadas

Verificar se nas entregas de materiais ou prestação de serviços há servidor

responsável e com aptidão para atestar o recebimento e não à vista da nota

fiscal

Verificar sucessivos aditamentos e a sua causa, podendo configurar falha de

planejamento e deficiência na especificação do objeto

Verificar se os encargos previdenciários resultantes do contrato são recolhidos

Renegociar a diminuição do valor do contrato firmado com setores

beneficiados com a isenção da contribuição patronal ao INSS (informática e

construção civil)

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

DÍVIDA ATIVA

Avaliar o nível de eficiência da arrecadação da dívida ativa

Avaliar a fragilidade do sistema de dívida ativa quanto a segregação de funções:

quem lança, quem registra os pagamentos e cancelamentos, quem supervisiona

as ocorrências no sistema. O sistema tem relatórios de registros de todos os

eventos de lançamentos, pagamentos, estornos, cancelamentos (logs dos

eventos)

Avaliar a integração de sistemas e informações entre os setores responsáveis

pelo lançamento, pelo registro e pela cobrança. A falta de integração pode

fragilizar os controles e comprometer a fidelidade das informações, pois a

informação deixa de ser primária e autêntica.

Avaliar os procedimentos existentes no sistema da dívida ativa para verificar se

há falhas: facilidade de alteração, permissão de usuários com perfis de

lançamento e cancelamento de registros.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

TESOURARIA

Obs.: Setor por onde circulam todos os ativos financeiros da entidade, ou seja,

todos os recursos orçamentários e extraorçamentários

Verificar a existência de ingressos sem o correspondente reconhecimento da

fonte de recurso. Recomendável não ultrapassar um mês.

Verificar se a conciliação bancária é efetuada e qual a sua regularidade.

Verificar se entre os registros contábeis e os extratos bancários existem valores

não conciliados ou pendências com períodos superiores a um mês.

A conciliação bancária é segregada? Há segregação entre os setores de

pagamento e de conciliação bancária?

Verificar se existem contas correntes não registradas na contabilidade.

Verificar se existem contas correntes inativas ou canceladas nos registros

contábeis.

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

CARGOS EM COMISSÃO

Verificar se os cargos em comissão referem-se às atribuições de direção,

chefia e assessoramento

Verificar se a quantidade de cargos em comissão em relação aos cargos

efetivos são desproporcionais

Verificar se existe norma regulamentadora com as descrições das atividades

dos cargos em comissão

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

TRANSPARÊNCIA E LEI DE ACESSO À INFORMAÇÃO

Foi instituído no site o Portal de Transparência?

É de fácil localização no site do órgão?

A execução orçamentária é divulgada em tempo real?

O conteúdo de receita e despesa é divulgado?

O sistema integrado de administração financeira atende aos requisitos técnicos, de

qualidade e de segurança?

A Lei de Acesso à informação está sendo obedecida?

Os direitos mínimos do cidadão estão assegurados?

As informações de interesse públicos, independente de requerimento, estão

divulgadas?

Os sítios atendem os requisitos legais: ferramentas de pesquisa com linguajar

claro, fácil, objetivo; gravação de relatórios em diversos formatos eletrônicos;

acesso automatizado em formato aberto; os formatos utilizados são

divulgados em detalhes; as informações são atualizadas, as medidas às

pessoas portadores de deficiência estão sendo adotadas para acesso à

informação?

O Serviço de Informação ao Cidadão – SIC foi instituído e regulamentado? Há

possibilidade de atendimento eletrônico?

RELATÓRIO DO CONTROLE INTERNO

Escola Paulista de Contas Públicas

SISTEMA AUDESP

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

Escola Paulista de Contas Públicas

SISTEMA AUDESP

Um dos principais meios de recebimento da prestação de contas –

órgãos municipais – anual e periódicos

Responsável pela análise dos seguintes assuntos:

Cumprimento das Instruções

Gestão Fiscal

Ensino

Saúde

Ordem Cronológica de Pagamentos

O Controle Interno pode se valer dos resultados analisados pelo

Sistema AUDESP (Processo de Acompanhamento da Gestão Fiscal –

Acessório 1)

Escola Paulista de Contas Públicas

SISTEMA AUDESP

IMPORTÂNCIA PARA O CONTROLE INTERNO

PRESTAÇÃO DE CONTAS: PRAZOS

Instruções nº 2/08 e Comunicados SDG

Seção Contas Anuais: até 31.03

Gestão Fiscal. Comunicado SDG 48/2013

Manutenção e Desenvolvimento do Ensino: trimestral

Ações e Serviços Públicos da Saúde: Pareceres quadrimestrais

SisCAA: admissão de Pessoal/Aposentadoria e Pensão: até 31/01

Siapnet: até 31/3

Recibo de Prestação de Contas Anual. Disponível na seção AUDESP

Escola Paulista de Contas Públicas

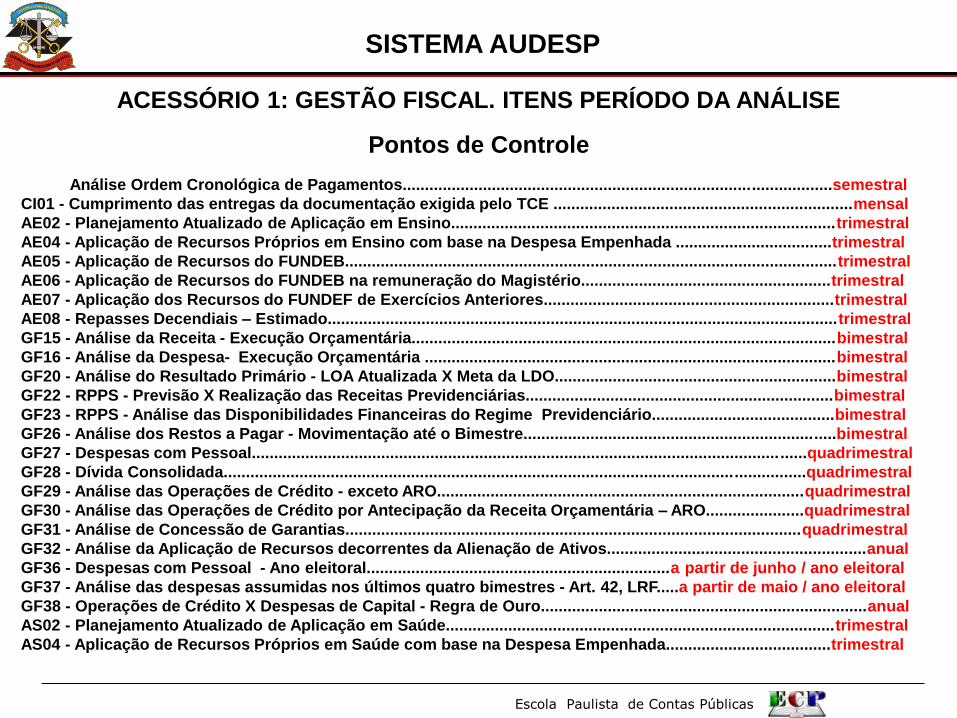

SISTEMA AUDESP

ACESSÓRIO 1: GESTÃO FISCAL. ITENS PERÍODO DA ANÁLISE

Pontos de Controle

Análise Ordem Cronológica de Pagamentos................................................................................................semestral

CI01 - Cumprimento das entregas da documentação exigida pelo TCE ...................................................................mensal

AE02 - Planejamento Atualizado de Aplicação em Ensino......................................................................................trimestral

AE04 - Aplicação de Recursos Próprios em Ensino com base na Despesa Empenhada ...................................trimestral

AE05 - Aplicação de Recursos do FUNDEB..............................................................................................................trimestral

AE06 - Aplicação de Recursos do FUNDEB na remuneração do Magistério........................................................trimestral

AE07 - Aplicação dos Recursos do FUNDEF de Exercícios Anteriores.................................................................trimestral

AE08 - Repasses Decendiais – Estimado..................................................................................................................trimestral

GF15 - Análise da Receita - Execução Orçamentária...............................................................................................bimestral

GF16 - Análise da Despesa- Execução Orçamentária ............................................................................................bimestral

GF20 - Análise do Resultado Primário - LOA Atualizada X Meta da LDO...............................................................bimestral

GF22 - RPPS - Previsão X Realização das Receitas Previdenciárias.....................................................................bimestral

GF23 - RPPS - Análise das Disponibilidades Financeiras do Regime Previdenciário.........................................bimestral

GF26 - Análise dos Restos a Pagar - Movimentação até o Bimestre......................................................................bimestral

GF27 - Despesas com Pessoal............................................................................................................................quadrimestral

GF28 - Dívida Consolidada..................................................................................................................................quadrimestral

GF29 - Análise das Operações de Crédito - exceto ARO..................................................................................quadrimestral

GF30 - Análise das Operações de Crédito por Antecipação da Receita Orçamentária – ARO......................quadrimestral

GF31 - Análise de Concessão de Garantias......................................................................................................quadrimestral

GF32 - Análise da Aplicação de Recursos decorrentes da Alienação de Ativos..........................................................anual

GF36 - Despesas com Pessoal - Ano eleitoral....................................................................a partir de junho / ano eleitoral

GF37 - Análise das despesas assumidas nos últimos quatro bimestres - Art. 42, LRF.....a partir de maio / ano eleitoral

GF38 - Operações de Crédito X Despesas de Capital - Regra de Ouro.........................................................................anual

AS02 - Planejamento Atualizado de Aplicação em Saúde.......................................................................................trimestral

AS04 - Aplicação de Recursos Próprios em Saúde com base na Despesa Empenhada.....................................trimestral

Escola Paulista de Contas Públicas

SISTEMA AUDESP

ANÁLISES DO ACESSÓRIO 1: ONDE CONSULTAR

Público em geral: sítio TCE (www.tce.sp.gov.br)/ Seção Transparência/

Portal do Cidadão/ Pastas Cumprimento das Instruções- Alertas e

Entrega de Balancetes

Para o jurisdicionado – Acesso Restrito – Por meio de login ou senha:

sítio TCE (www.tce.sp.gov.br) / Seção JURISDICIONADO/ AUDESP

Escola Paulista de Contas Públicas

SISTEMA AUDESP

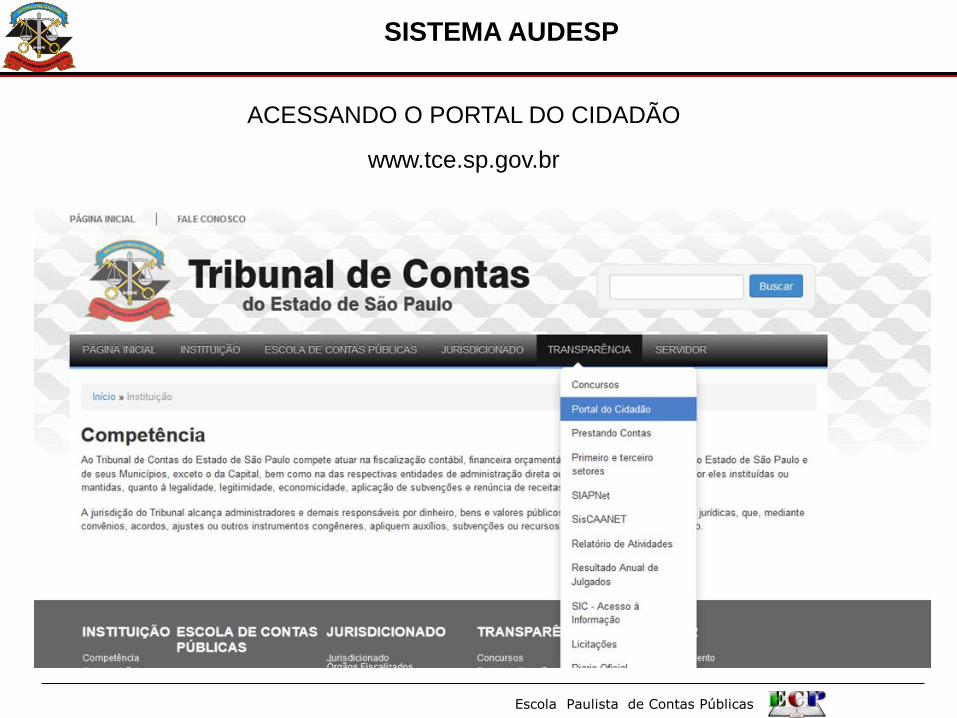

ACESSANDO O PORTAL DO CIDADÃO

www.tce.sp.gov.br

Escola Paulista de Contas Públicas

SISTEMA AUDESP

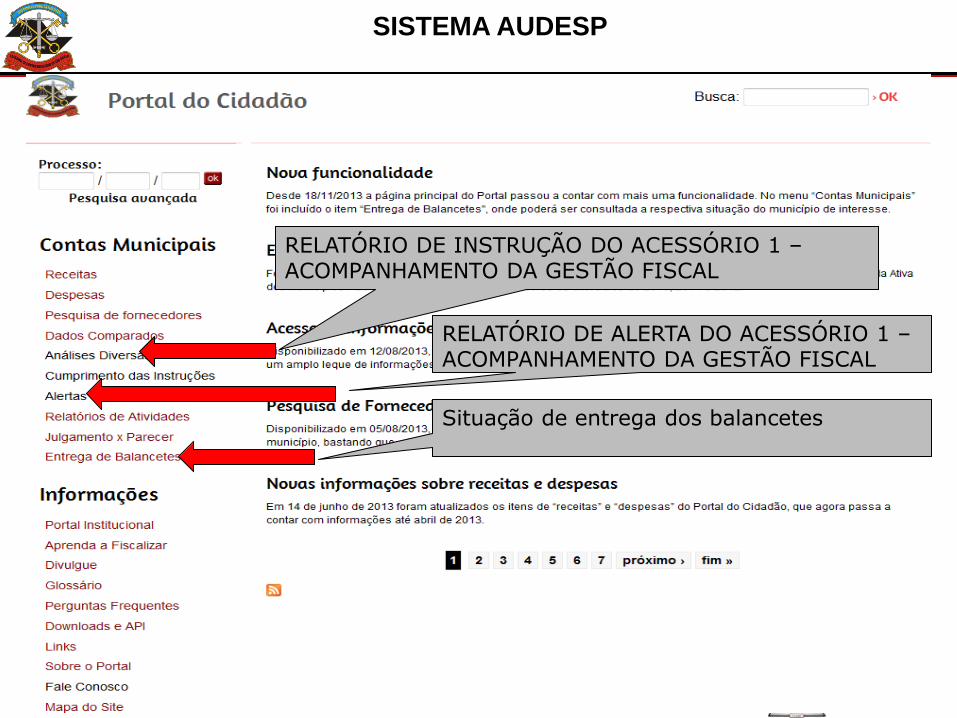

RELATÓRIO DE INSTRUÇÃO DO ACESSÓRIO 1 – ACOMPANHAMENTO DA GESTÃO FISCAL

RELATÓRIO DE ALERTA DO ACESSÓRIO 1 – ACOMPANHAMENTO DA GESTÃO FISCAL

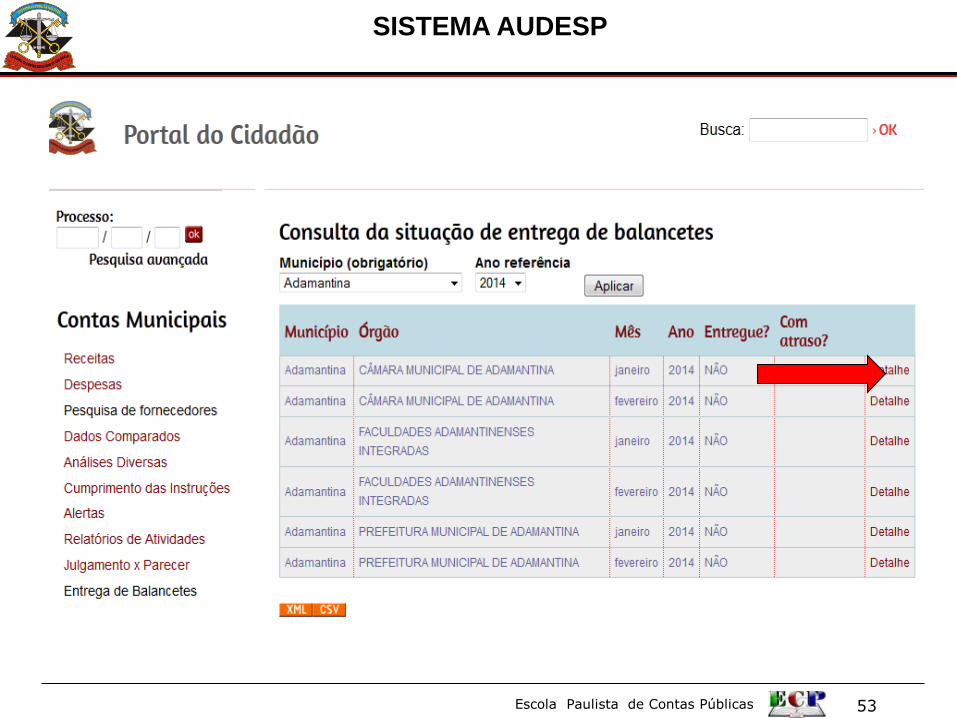

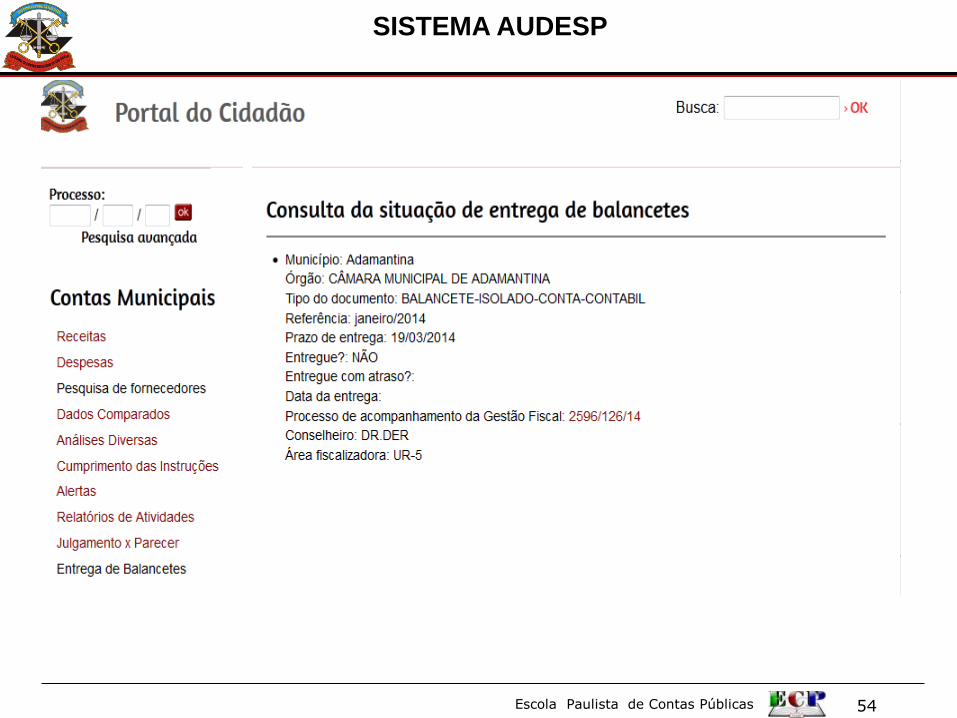

Situação de entrega dos balancetes

Escola Paulista de Contas Públicas 53

SISTEMA AUDESP

Escola Paulista de Contas Públicas 54

SISTEMA AUDESP

Escola Paulista de Contas Públicas 55

SISTEMA AUDESP

OUTRAS CONSULTAS DO INTERESSE DO CONTROLE INTERNO

Pesquisa de Fornecedores:

Verificar o montante empenhado, liquidado e pago para ao

licitante ou contratado com os benefícios de microempresa ou

empresa de pequeno porte da L.C. 123/06;

Relatório de atividades – programas e ações governamentais

Receitas e despesas - Detalhamento até subalinea da receita e

subitem da despesa

Escola Paulista de Contas Públicas 56

Coletor SISTEMA AUDESP

Escola Paulista de Contas Públicas 57

Coletor SISTEMA AUDESP

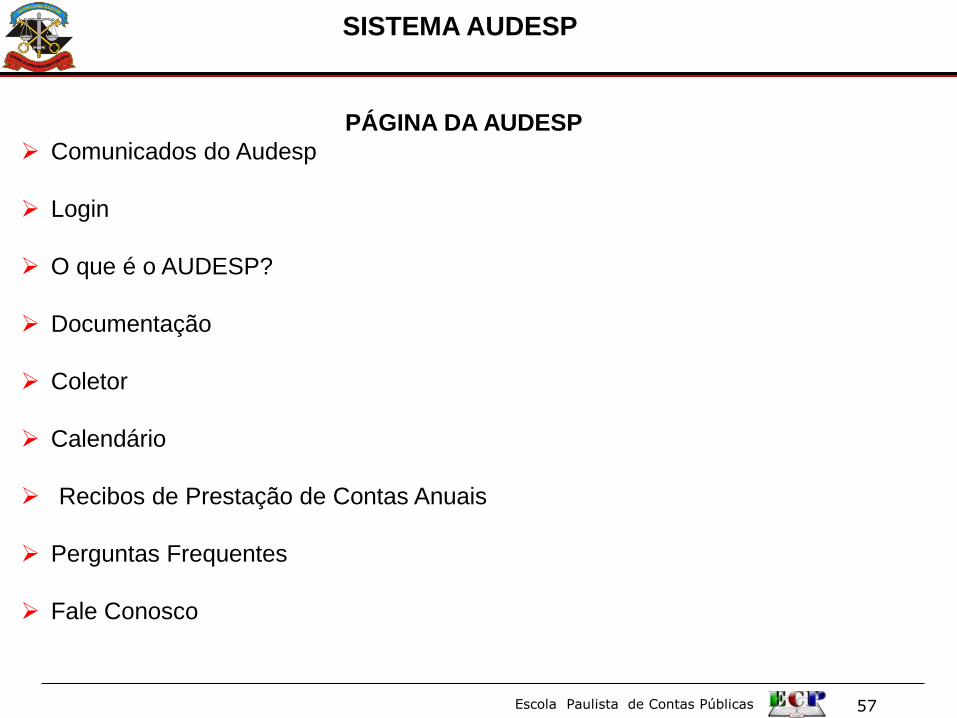

PÁGINA DA AUDESP

Comunicados do Audesp

Login

O que é o AUDESP?

Documentação

Coletor

Calendário

Recibos de Prestação de Contas Anuais

Perguntas Frequentes

Fale Conosco

Escola Paulista de Contas Públicas 58

Coletor SISTEMA AUDESP

USO DO LOGIN E CONSULTAS

Altamente recomendável que o Gestor ou servidor do órgão detenha login e

senha

Consulta sobre documentos enviados, erros acusados, análises, Instruções,

demonstrativos, relatórios gerenciais, situações de entrega, alertas

Atenção!!!! Resolução 06/12 dispõe sobre cumprimento de Instruções.

Escola Paulista de Contas Públicas 59

SISTEMA AUDESP

Acesso ao Sistema AUDESP no perfil de Controle Interno:

COMUNICADO SDG nº 011/2014. DOE de 29.04.14

Comprovação da função ou cargo relacionado ao Controle Interno

Solicitação à Divisão AUDESP

Após a análise, a carta com login e senha será encaminhada a uma das Divisões de Fiscalização para retirada pessoal.

Escola Paulista de Contas Públicas 60

TRIBUNAL DE CONTAS DO ESTADO DE SÃO PAULO

OBRIGADO E BOA TARDE.

Paulo Massaru Uesugi Sugiura

Alexandre Mateus dos Santos