forum tendencias alianca brasil

TRANSCRIPT

PETROBRAS

0

Almir Guilherme BarbassaDiretor Financeiro e de Relacionamento com Investidores

22 de Novembro de 2006

Perspectivas dos Setores de Energia e Petróleo

V Fórum de Tendências Aliança do Brasil

PETROBRAS

1

As apresentações podem conter previsões acerca de eventos futuros. Tais previsões refletem apenas expectativas dos administradores da Companhia. Os termos antecipa", "acredita", "espera", "prevê", "pretende", "planeja", "projeta", "objetiva", "deverá", bem como outros termos similares, visam a identificar tais previsões, as quais, evidentemente, envolvem riscos ou incertezas previstos ou não pela Companhia. Portanto, os resultados futuros das operações da Companhia podem diferir das atuais expectativas, e o leitor não deve se basear exclusivamente nas informações aqui contidas. A Companhia não se obriga a atualizar as apresentações e previsões à luz de novas informações ou de seus desdobramentos futuros.

Aviso aos Investidores Norte-Americanos:

A SEC somente permite que as companhias de óleo e gás incluam em seus relatórios arquivados as reservas provadas que a Companhia tenhacomprovado por produção ou testes de formação conclusivos que sejam viáveis econômica e legalmente nas condições econômicas e operacionais vigentes. Utilizamos alguns termos nesta apresentação, tais comodescobertas, que as orientações da SEC nos proíbem de usar em nossos relatórios arquivados.

Aviso

2

PETROBRAS

2

Biomassa29,1%

Hidroelétrica14,5%

Nuclear . 1,5%

Carvão 6,5%Gás Natural

8,7%

Petróleo e Derivados

39,7%

Matriz Energética Brasileira (2005)

(U3O2)

Source: MME 2005

Petróleo e Derivados+

Gás Natural48,4%

PETROBRAS

3

Plano de Investimentos

9%4%

3% 26%

56%

3%

Nota: Inclui Internacional

US$ 87,1 bilhões

49,3

23,07,5

3,32,31,8

E&P RTC G&EPetroquímica Distribuição Corporativo

PN 2007-11

Plano de investimentos 2007-2011

10%17%

2%

13%

55%

2%

E&P Abast G&E

Internacional Distribuição Corporativo

R$ 22,6 bilhões

Janeiro – Setembro 2006

12,5

2,9

2,3

3,90,5

0,5

PETROBRAS

4

Produção de Óleo da Petrobras x Demanda Nacional

(*) Estimativa Petrobras considerando um crescimento da demanda de 2,6 % ao ano

Produção Petrobras/Consumo de derivados

Consumo de DerivadosProdução da Petrobras

8691.004

1.1321.2711.336

1.5001.5401.493

1.6861.7221.7691.8061.8021.7611.7001.763

2.300

2.060

0

500

1000

1500

2000

2500

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2010

52%52% 94%94% 112%112%

1.684

1.783

70%70% 91%91%

Auto-suficiência

100%100%

PETROBRAS

5

Produção de Óleo e Gás Natural versus PIB

0

500

1.000

1.500

2.000

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2010

-

500

1.000

1.500

2.000

2.500

Consumo de Derivados (mil. bpd) GDP (2004 preços) R$ billão Consumo de Gás Natural (mil bpd)

Fonte: BACEN, MME e IPEA

PETROBRAS

6

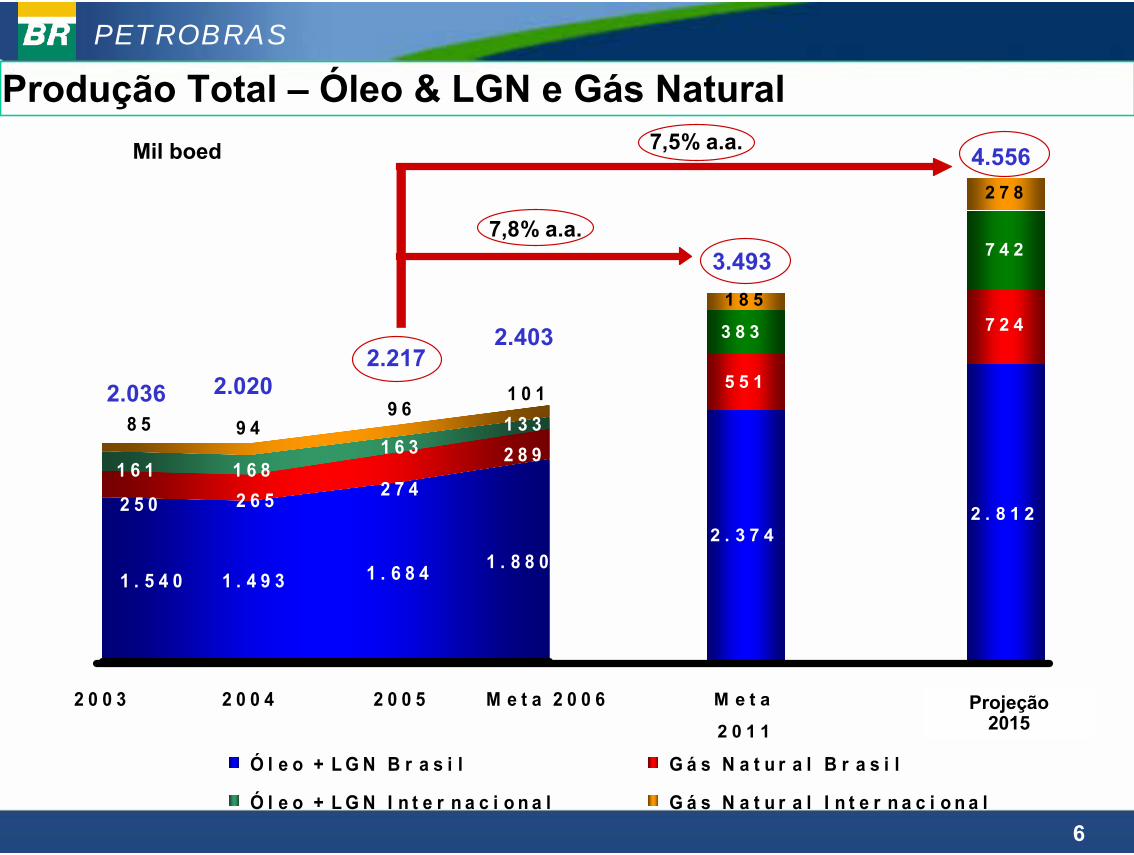

Produção Total – Óleo & LGN e Gás Natural

1 . 6 8 4 1 . 8 8 01 . 5 4 0 1 . 4 9 3

2 5 0 2 6 5 2 7 4

2 8 91 3 3

1 6 1 1 6 81 6 3

8 51 0 1

9 49 6

2 0 0 3 2 0 0 4 2 0 0 5 M e t a 2 0 0 6

Ó l e o + L G N B r a s i l G á s N a t u r a l B r a s i l

Ó l e o + L G N I n t e r n a c i o n a l G á s N a t u r a l I n t e r n a c i o n a l

2.036

2 . 3 7 42 . 8 1 2

5 5 1

7 2 4

7 4 2

1 8 5

2 7 8

3 8 3

M e t a

2 0 1 1

M e t a

2 0 1 5

2.0202.217

2.403

3.493

4.556Mil boed

7,8% a.a.

7,5% a.a.

Projeção2015

PETROBRAS

7

• Atualmente, a P-50 está produzindo 164.000 bpd e em breve atingirá sua capacidade máxima;• A FPSO Capixaba está produzindo 35.000 bpd e deverá chegar ao pico de produção em meados de 2007;• A P-34 está em teste no mar e deverá iniciar suas operações no final de novembro;• O início de operação da FPSO Rio de Janeiro foi antecipado de 2007 para dezembro de 2006.

Principais projetos de produção em 2006

Em 2006, já foram entregues duas plataformas, a P-50 e a FPSO Capixaba. Até o final do ano, mais duas plataformas entrarão em operação, totalizando uma capacidade de

produção adicional de 440 mil bpd no país.

Albacora LesteCapacidade 180,000 bpd

Abril 2006

P-50

Golfinho Mód. 1Capacidade 100,000 bpd

Maio 2006

FPSO Capixaba

Jubarte Fase 1 Capacidade 60,000 bpd

Novembro 2006

P-34

Espadarte Mód. IICap.: 100,000 bpd

Dezembro 2006

FPSO Cidade do Rio de Janeiro

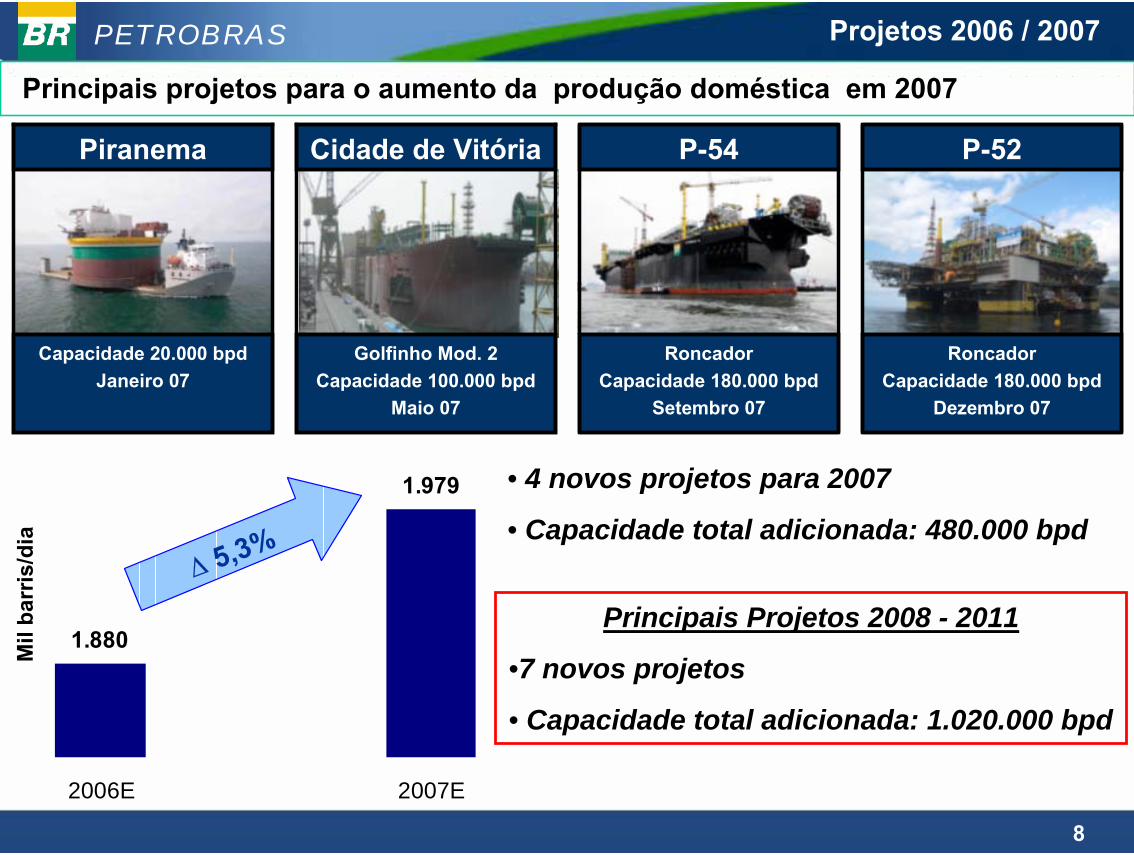

Projetos 2006 / 2007

PETROBRAS

8

1.880

1.979

2006E 2007E

∆ 5,3%

Mil

barr

is/d

ia

Principais projetos para o aumento da produção doméstica em 2007

Capacidade 20.000 bpdJaneiro 07

Piranema

Golfinho Mod. 2Capacidade 100.000 bpd

Maio 07

Cidade de Vitória

RoncadorCapacidade 180.000 bpd

Setembro 07

P-54

RoncadorCapacidade 180.000 bpd

Dezembro 07

P-52

Projetos 2006 / 2007

• 4 novos projetos para 2007

• Capacidade total adicionada: 480.000 bpd

Principais Projetos 2008 - 2011

•7 novos projetos

• Capacidade total adicionada: 1.020.000 bpd

PETROBRAS

9

31%23% 25% 24% 21% 20% 24% 21% 20%

69%77% 75% 76% 79% 80% 76% 79% 80%

91%

64%

9%

36%

0%

20%

40%

60%

80%

100%

1997 1998 1999 2000 2001 2002 2003 2004 2005 1S06 Meta2011

Doméstico Importado

Origem do Óleo Processado nas Refinarias da Petrobras

• Como resultado dos investimentos em refino participação do óleo nacional na carga processada aumentou de 64% para 80%;

• Para 2011, meta de participação de 91% com reflexo no aumento de margens.

10

PETROBRAS

10

Exploração - Portfólio

Bid 0Outros BidsBID VII

329 310

156 117 113

52

7376 76

112

36

443

112

24

050

100150200250300350400450

98 99 00 01 02 03 04 Set/2005

189

353 362

229193

148 12

1

12

121

2005

161

40

9

136

Áre

a (M

il K

m²)

961078881585BlocosBid 7Bid 6Bid 5Bid 4Bid 3Bid 2Bid 1

11

PETROBRAS

11

E&P Brasil: Taxa Interna de Reposição de Reservas (SPE)

11,01 10,39

12,352,21 12,000,881,02

2002 2003 2004 2005

Produção(0,67 bilhão boe)

13,23

Reposição Interna 2005

0,88

0,67= 131 %

Produção(0.60 bilhão boe)

13,02

Produção(0,62 bilhão boe)

Reposição Interna 2003

2,210,62

= 356 %

Reposição Interna 2004

1,020,60

= 170 %

12,60

12

PETROBRAS

12

Balança Comercial

Importação (mil barris/dia)Exportação (mil barris/dia)

4,90

8,008,788,80 8,90 8,62

- 3,10

- 0,10 0,15

(4)

(2)

0

2

4

6

8

10

2004 2005 9M06

US$

bilh

ões

Exportação Importação Saldo

Balança comercial da PetrobrasSuperávit Físico de

54 mil barris/dia nos 3T06

181263 262

257

355267233

209269

213249

228

2003 2004 2005 1T06 2T06 3T06

Petróleo Derivados

446536

512 519

409

564

450352 344

115

319 354 373

105 94

109

88137

2003 2004 2005 1T06 2T06 3T06

Petróleo Derivados

424 446 442459559

510

PETROBRAS

13

Reservas Mundiais de Gás Natural

Total Mundial = 180 tm3 (Fonte: EIA Jan 2004)

• Concentração das reservas no Oriente Médio e na Rússia.• Reservas mundiais de Gás Natural ( 1.129 bilhão boe) equivalem a 95% das de Petróleo (1.188 bilhão boe)*. *Fonte: Anuário Estatístico de Energia BP - 2005

PETROBRAS

14

Mercado europeu de gás natural - 2004

Mercado de gás da Europa1.469

863 908

412

20894

-

200

400

600

800

1.000

1.200

1.400

1.600

Consumo Produção Total da Russia da Noruega da Argélia

milh

ões

de m

etro

s cú

bico

s po

r dia

• Alemanha produz 19% de seu consumo, sendo 41% da importação* vinda da Rússia e 29% da Noruega (outros = 30%);

• França não tem produção, sendo 31% da importação* vinda da Rússia e 40% da Noruega (outros = 29%);

• Itália produz 18% de seu consumo, sendo 34% da importação* vinda da Rússia e 38% da Argélia (outros = 28%).

Europa produz 59% de seu consumo.

Da importação contratada 45% vem da Rússia, 23% da Noruega e 10% da

Argélia (outros = 23%).

Fonte: BP Statiscal Review of World Energy – June 2005

*Obs.: Dados da importação contratada por gasoduto, podendo não refletir o despacho efetivo.

Importação*

PETROBRAS

15

Mercado doméstico de derivados

• Aumentando a demanda por destilados médios em 2011.

315 368237 282

777935

128

211

201 224

108

97

0

500

1000

1500

2000

2500

2005 2011

GLP Gasolina A Nafta

Diesel* + QAV OC Coque e Outros

mil

bpd

1.766

2.1173,1% a.a.

*Inclui biodiesel

0,52%Diesel + QAV

0,00%GLP0,96%Gasolina A0,00%Nafta

-6,90%OC0,00%Coque e Outros

Variação 2004 x 2005

PETROBRAS

16

Mercado doméstico de gás naturalM

ilhõe

s m

3 /dia

48,4

7,124,8

38,6

13,5

34,0

até 71,0

até 30,0

até 20,0

0

20

40

60

80

100

120

140

Consumido em 2005 Demanda Máxima2011(*)

Oferta Potencial 2011

Termelétricas Indústria OutrosProdução Nacional Importação da Bolívia GNL

121,0

17,7% a.a.

121,0

45,4

* Consumo potencial de GN para geração elétrica considerando despacho máximo de todas as térmicas

-26,04%Termelétricas8,30%Indústria150%Outros

Variação 2004 x 2005

PETROBRAS

17

26,5 31,4 43,0 54,3 61,5 69,630,0 30,030,0

30,030,0

30,04,0 11,0

11,0

0

20

40

60

80

100

120

2005 2006 2007 2008 2009 2010

Aumento da Prod.Nacional ou GNLImportação da Bolívia

Produção Nacional

Gás Natural – Oferta e DemandaOferta de Gás Natural - Milhões de m3/dia

Utilização de Gás Natural por Setor

Térmico +

Combustível Industrial

≈ 74%

*

* Sem descontar o consumo próprio da Petrobras

50%

11%

24%

3%

12%

Industrial

GNV

Geração Elétrica

Res/Com e outros

Refinaria/Fafen

PETROBRAS

18

Principais Projetos da Petrobras em Gás Natural – PN 2007-2011

GNL - Gás Natural Liquefeito

Malha de Gasodutos do NordesteGasene - Perna Norte

Ampliação trecho sul do Gasbol(distribuição do GNL)

Ampliação Gasbel

Gasodutos: - Urucu-Manaus- Cabiúnas-Vitória- Paulínea-Jacutinga- Caraguatatuba-Taubaté

Malha de Gasodutos do Sudeste

Principais Projetos e Investimentos

FSRUFSRUFloating Storage and Floating Storage and RegasificationRegasification UnitUnit

GNL

Marcos em 2007:• Terminais de GNL de Pecém e Baia de Guanabara:

• Emissão da Licença de Instalação (IBAMA);• Autorização da construção de instalações de

equipamentos (ANP);• Gasoduto Urucu-Coari-Manaus;

• Obtenção de licença ambiental;• Desenvolvimento das obras de construção e

montagem.• Gasoduto Cacimbas-Catú:

• Liberação de faixa e aquisição de áreas;• Processo para obtenção do Plano Básico

Ambiental;• Processo para obtenção da Licença de

Instalação;• Gasoduto Campinas-Rio:

• Finalização das Obras e início da operação.

PETROBRAS

19

Plangás 2008 – Ampliação da Oferta do Sudeste

• Ampliação da oferta de gás natural do Sudeste: dos atuais 15,8 milhões de metros cúbicos por dia para 40 milhões em 2008.

• Desenvolvimento de dois novos campos de óleo e gás no Espírito Santo (1-ESS-164 e 1-ESS-130)

• Aumento da oferta de gás natural do campo Marlim (Bacia de Campos)

• Expansão da produção de gás do campo Merluza (Bacia de Santos)

• Investimentos totais de US$ 7 bilhões.

Reduc

RPBC

Plangás

PETROBRAS

20

Participação do Gás nas fontes primárias de energia no Brasil

Evolução: crescimento do consumo industrial; substituição por combustível limpo (política ambiental) e consumo termelétrico.

7.7%8.9% 9.3%

11.0%

0%

2%

4%

6%

8%

10%

12%

1 2 3 42003 2004 2005 2010

PETROBRAS

21

Energia Renovável (PN 2007 – 2011)

Investimento 2007-2011 Meta 2011

US$ 136M em plantas de Biodiesel Disponibilização de 855 Mil m3/ano

US$ 140M em H-Bio (Bio-Refino) Processamento de óleo vegetal425 Mil m3/ano

US$ 104M energia eólica

US$ 123M em energia de PCHCapacidade Instalada Adicional de

Geração de Energia Elétrica de Fontes Renováveis de 240 MW

US$ 170M em alcooldutosExportação de 3,5 milhões de m3 de Etanol

US$ 70M Navio Projeto Álcool

US$ 10M em energia Solar

Total de investimentos em desenvolvimento energético de fontes renováveis de US$ 780 Milhões

PETROBRAS

22

0%

10%

20%

30%

40%

50%

60%

70%

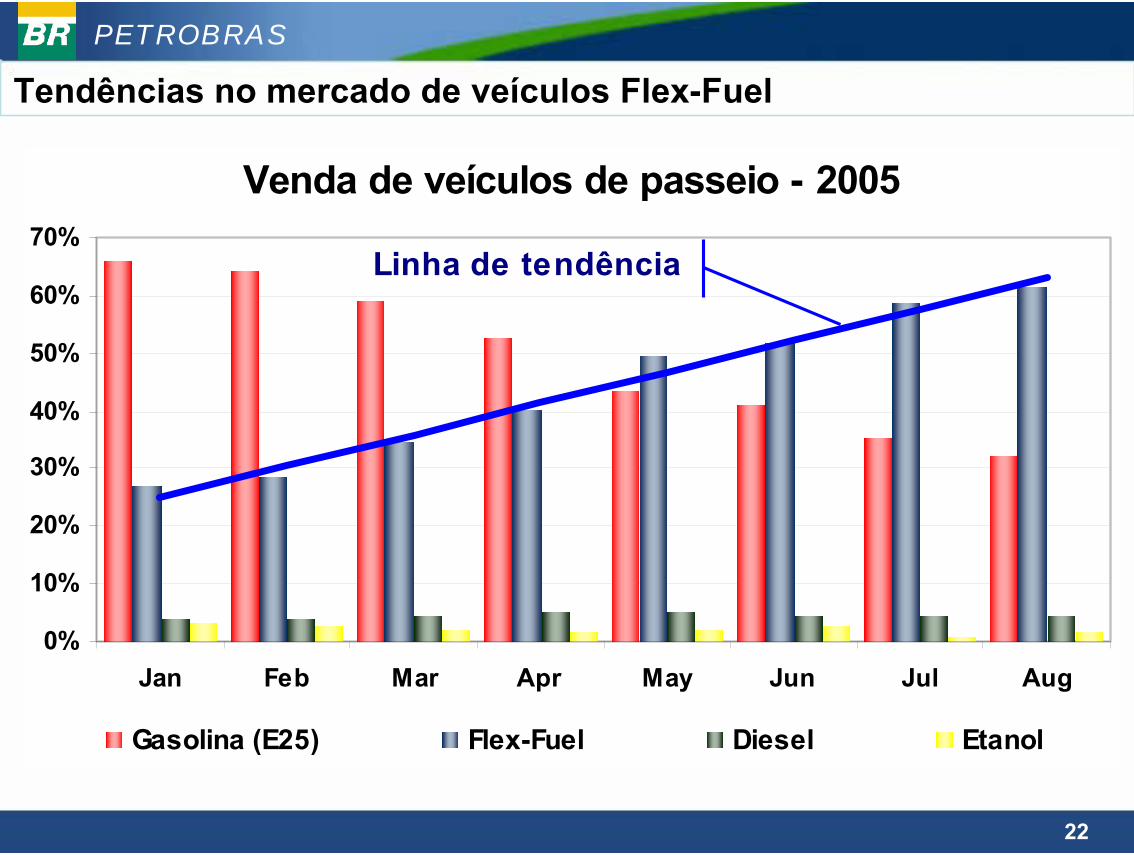

Jan Feb Mar Apr May Jun Jul Aug

Gasolina (E25) Flex-Fuel Diesel Etanol

Venda de veículos de passeio - 2005

Linha de tendência

Tendências no mercado de veículos Flex-Fuel

PETROBRAS

23

Estratégia de Negócios: Mercado Futuro para o Biodiesel

2005a

2007(2% permitidos)

2008a

2012(2% requeridos)(5% pemitidos)

A partir de 2012

(5% requeridos)

Mercado Brasileiro

0 - 840 milhões litros

Mercado Brasileiro

0 - 200 milhões litros

Mercado Brasileiro

0,8 - 2,5 bilhão litros

Mercado Brasileiro

200-600 milhões litros

Mercado Brasileiro

2,5 bilhão litros

Mercado Brasileiro

600 milhões litros

Lei 11.097/2005 – estabeleceu porcentagem mínima para a mistura de biodiesel no diesel

• Meta para 2010: Produzir 8.200 bpd de biodiesel

PETROBRAS

24

Produção de Biocombustíveis

Processos não competitivos e sim complementares

PETROBRAS

25

Plantas Pilotos (Guamaré/RN)

Transesterificação direta a partir de grãos, principalmente mamona.

Capacidade: até 42 m3/dia

Testes com diferentes óleos.

Capacidade: até 0,6 m3/dia

• Geração de empregos: 5.000 famílias• Expansão das plantas em estudo • Inauguração Maio 2006

Tecnologia Convencional

Tecnologia Petrobras

PETROBRAS

26

• Atualmente o consumo de etanol é igual a 2,6% de mercado de gasolina

• 10% de etanol na gasolina representa 118 Bilhões de litros

Mercado de Etanol

• Recentemente, a Petrobras incorporou a Brazil-JapanEthanol Inc.

• Essa empresa importará e distribuirá etanol brasileiro no Japão;

• Desenvolvimento de soluções técnicas e comerciais para um fornecimento de álcool confiável a longo prazo para o mercado Japonês;

• Petrobras entrará em um dos mercados de energia mais complexos e importante no Mundo:

• Logística de distribuição,

• Setor de distribuição de combustível no Japão.

Brazil-Japan Ethanol Inc.

PETROBRAS

27

Visite nosso website: www.petrobras.com.br/ri/

Para mais informações favor contactar:

Petróleo Brasileiro S.A – PETROBRAS

Departamento de Relacionamento com Investidores

Raul Adalberto de Campos– Gerente Executivo

E-mail: [email protected]

Av. República do Chile, 65 – 22o andar

20031-912 – Rio de Janeiro, RJ

(55-21) 3224-1510 / 3224-9947

SESSÃO DEPERGUNTAS E RESPOSTAS