fontes do direito tributário ana carolina carvalho dias

TRANSCRIPT

FONTES DO DIREITO TRIBUTÁRIO

Delimitação do objeto:Delimitação do objeto: O que são fontes do direito? O que é fonte? O que é

direito? O que é norma? Qual a importância do estudo das fontes? Há implicação prática na análise das fontes do direito? Quando uma norma é válida, vigente e eficaz? Fato é fonte? Quando o fato passa a importar ao direito? Quanto está

apto a produzir efeitos no campo do direito? A doutrina cria o direito? Os costumes criam direito? A jurisprudência cria direito? E as súmulas vinculantes? Há relação no estudo das fontes com controle de

constitucionalidade das normas jurídicas? O que é analisar a validade de uma norma?

Conceitos preliminares

Direito (Ciência e direito posto)Direito (Ciência e direito posto) IncidênciaIncidência ValidadeValidade VigênciaVigência EficáciaEficácia AplicaçãoAplicação InterpretaçãoInterpretação

Teoria Geral do Direito- Conceito de direito - operacionalidadeConceito de direito - operacionalidade- Norma jurídica e texto legalNorma jurídica e texto legal- TEORIA DA LINGUAGEMTEORIA DA LINGUAGEM

Significação Significado

Signo/Suporte físico

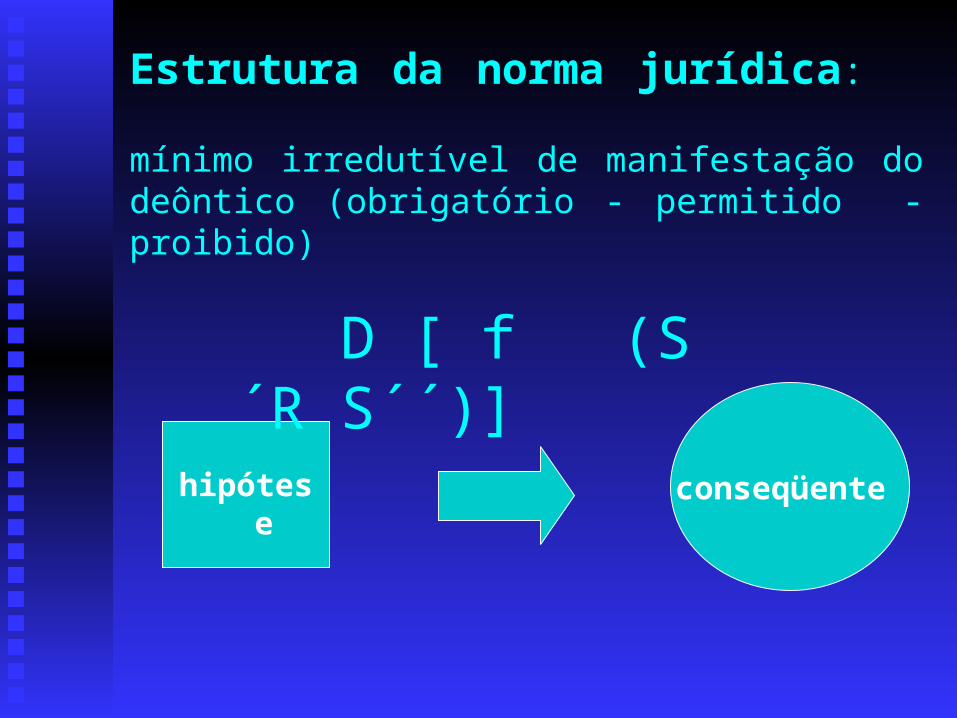

Estrutura da norma jurídica:

mínimo irredutível de manifestação do deôntico (obrigatório - permitido - proibido)

hipótese

conseqüente

D [ f (S´R S´´)]

Função dos componentes:

HipóteseHipóteseDescrição de um fato de possível Descrição de um fato de possível

ocorrência no mundo fenomênicoocorrência no mundo fenomênico

ConseqüenteConseqüenteDelimitar a relação jurídica tributária Delimitar a relação jurídica tributária

que se instaurará com a que se instaurará com a constituição jurídica do fato.constituição jurídica do fato.

Normas primárias e secundárias Normas primáriasNormas primárias - vinculam - vinculam

deônticamente a ocorrência de certo fato a deônticamente a ocorrência de certo fato a uma prescrição (uma prescrição (dispositivas e dispositivas e sancionatóriassancionatórias););

Normas secundáriasNormas secundárias - conecta-se - conecta-se sintaticamente à norma primária, sintaticamente à norma primária, prescrevendo que dada a não observância de prescrevendo que dada a não observância de uma prescrição jurídica deve ser a sanção uma prescrição jurídica deve ser a sanção (prestação jurisdicional).(prestação jurisdicional).

Obs – as normas secundárias garantem a coercitividade do Obs – as normas secundárias garantem a coercitividade do direito posto.direito posto.

Normas de conduta e de estrutura:

Normas de condutaNormas de conduta - - referem-se referem-se diretamente à conduta das pessoas nas diretamente à conduta das pessoas nas relações intersubjetivas e se modalizam relações intersubjetivas e se modalizam deonticamente em obrigatório, proibido e deonticamente em obrigatório, proibido e ou permitidoou permitido;;

Normas secundáriasNormas secundárias - dispõem sobre a - dispõem sobre a órgãos, procedimentos e estabelecem de órgãos, procedimentos e estabelecem de que modo as regras devem ser criadas, que modo as regras devem ser criadas, transformadas e expulsas do sistema transformadas e expulsas do sistema

Percurso de construção de sentido

Unicidade e os quatro subsistemasUnicidade e os quatro subsistemas

s1s1 - Texto de lei (conjunto de enunciados) - Texto de lei (conjunto de enunciados) – plano de expressão;– plano de expressão;

s2s2 - Significação dos enunciados - Significação dos enunciados prescritivos;prescritivos;

s3s3 - Normas jurídicas formadas/construídas - Normas jurídicas formadas/construídas s4s4 - Composição (relação de subordinação - Composição (relação de subordinação

e coordenação) das normas construídas no e coordenação) das normas construídas no nível s3.nível s3.

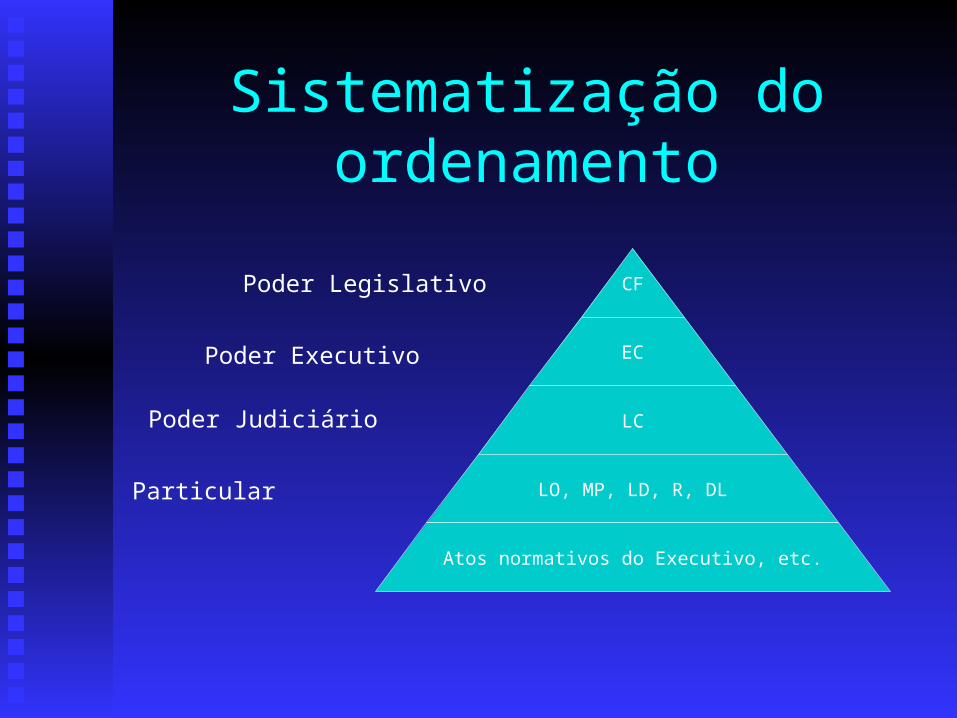

Sistematização do ordenamento

CF

EC

LC

LO, MP, LD, R, DL

Atos normativos do Executivo, etc.

Poder Legislativo

Poder Executivo

Poder Judiciário

Particular

Fenomenologia da Incidência

Da norma geral e abstrata (conotativa) Da norma geral e abstrata (conotativa) à norma individual e concreta à norma individual e concreta (denotativa) – ciclo de positivação do (denotativa) – ciclo de positivação do direito.direito.

Susbsunção do fato à norma jurídicaSusbsunção do fato à norma jurídica

Intervenção humana – aplicação do Intervenção humana – aplicação do direitodireito

Fenomenologia da Incidência

A incidência é a subsunção de um fato (evento revestido A incidência é a subsunção de um fato (evento revestido em linguagem competente) à norma jurídica. Ocorre no em linguagem competente) à norma jurídica. Ocorre no momento em que o fato previsto no antecedente de momento em que o fato previsto no antecedente de uma norma jurídica é praticado no mundo fenomênico e uma norma jurídica é praticado no mundo fenomênico e transportado para o “campo” jurídico (evento revestido transportado para o “campo” jurídico (evento revestido em linguagem competente).em linguagem competente).

A incidência é automática e infalível quando o evento é A incidência é automática e infalível quando o evento é revestido em linguagem, mediante ato humano de revestido em linguagem, mediante ato humano de aplicação, operacionalizando o conseqüente normativo aplicação, operacionalizando o conseqüente normativo que consiste em uma relação jurídica modalizada em que consiste em uma relação jurídica modalizada em uma das condutas – obrigatório - permitido - proibido.uma das condutas – obrigatório - permitido - proibido.

Ressalta-se que a aplicação do direito, atividade humana, Ressalta-se que a aplicação do direito, atividade humana, está diretamente ligada à fenomenologia da incidênciaestá diretamente ligada à fenomenologia da incidência..

Validade

Atributo da norma (Pontes de Miranda) ou relação de pertinência com o sistema (Paulo de Barros)?

pertinência ao direito positivo em função dos critérios instituídos por sua fonte de produção (lógica deôntica – válido e não válido).

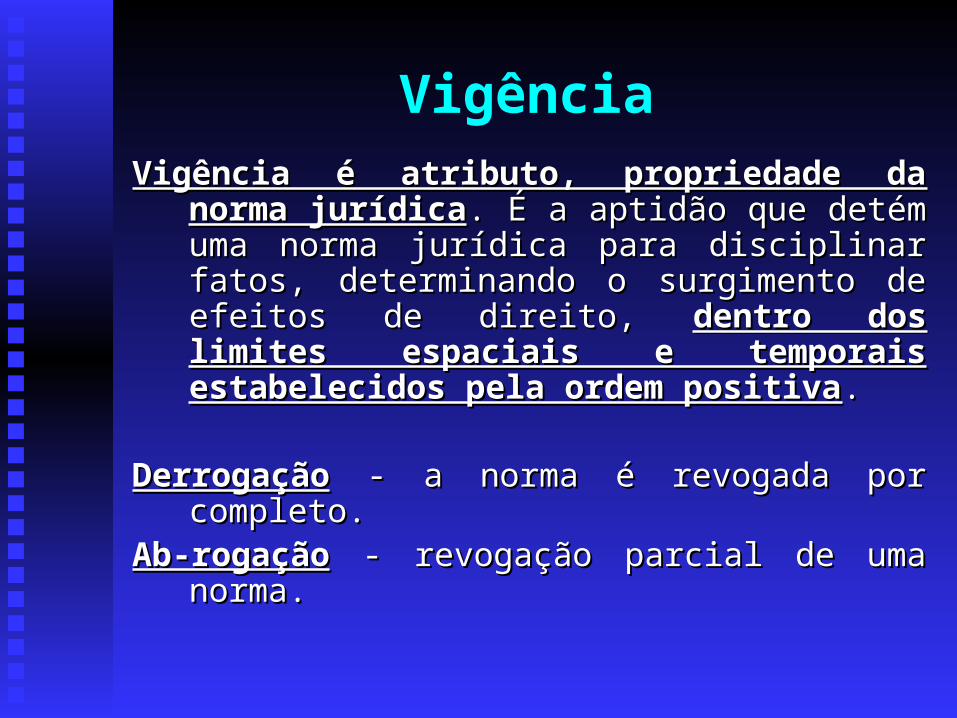

VigênciaVigência é atributo, propriedade da Vigência é atributo, propriedade da

norma jurídicanorma jurídica. É a aptidão que detém . É a aptidão que detém uma norma jurídica para disciplinar fatos, uma norma jurídica para disciplinar fatos, determinando o surgimento de efeitos de determinando o surgimento de efeitos de direito, direito, dentro dos limites espaciais e dentro dos limites espaciais e temporais estabelecidos pela ordem temporais estabelecidos pela ordem positivapositiva..

DerrogaçãoDerrogação - a norma é revogada por - a norma é revogada por completo. completo.

Ab-rogaçãoAb-rogação - revogação parcial de uma - revogação parcial de uma norma.norma.

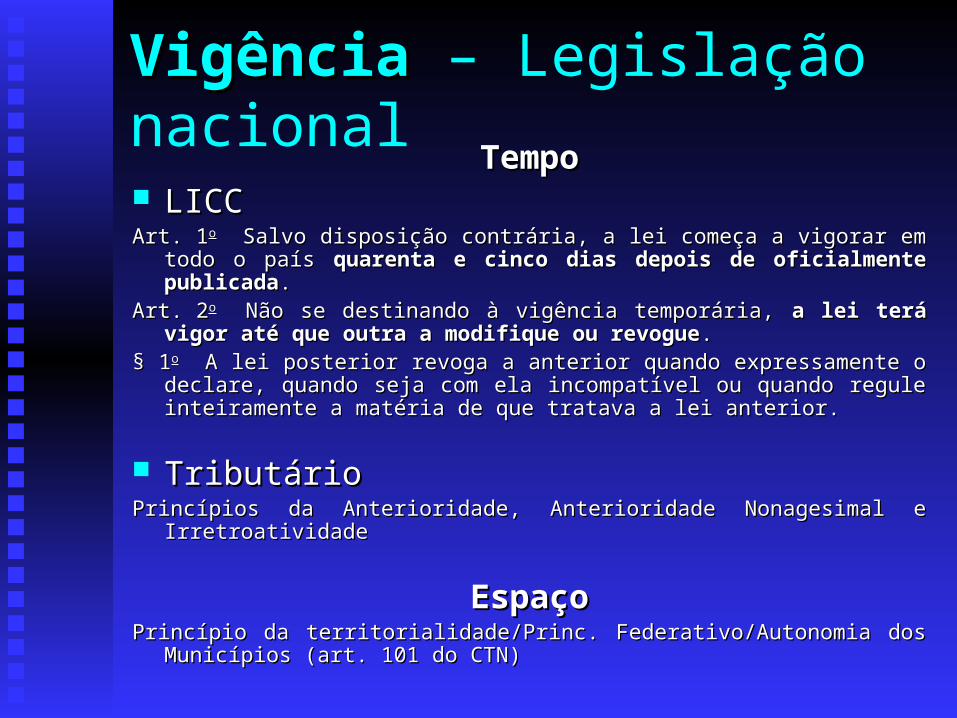

VigênciaVigência – Legislação nacionalTempoTempo

LICCLICC Art. 1Art. 1oo Salvo disposição contrária, a lei começa a vigorar em todo o Salvo disposição contrária, a lei começa a vigorar em todo o

país país quarenta e cinco dias depois de oficialmente quarenta e cinco dias depois de oficialmente publicadapublicada..

Art. 2Art. 2oo Não se destinando à vigência temporária, Não se destinando à vigência temporária, a lei terá vigor a lei terá vigor até que outra a modifique ou revogueaté que outra a modifique ou revogue. .

§ 1§ 1oo A lei posterior revoga a anterior quando expressamente o A lei posterior revoga a anterior quando expressamente o declare, quando seja com ela incompatível ou quando regule declare, quando seja com ela incompatível ou quando regule inteiramente a matéria de que tratava a lei anterior.inteiramente a matéria de que tratava a lei anterior.

TributárioTributárioPrincípios da Anterioridade, Anterioridade Nonagesimal e Princípios da Anterioridade, Anterioridade Nonagesimal e

IrretroatividadeIrretroatividade

EspaçoEspaçoPrincípio da territorialidade/Princ. Federativo/Autonomia dos Princípio da territorialidade/Princ. Federativo/Autonomia dos

Municípios (art. 101 do CTN)Municípios (art. 101 do CTN)

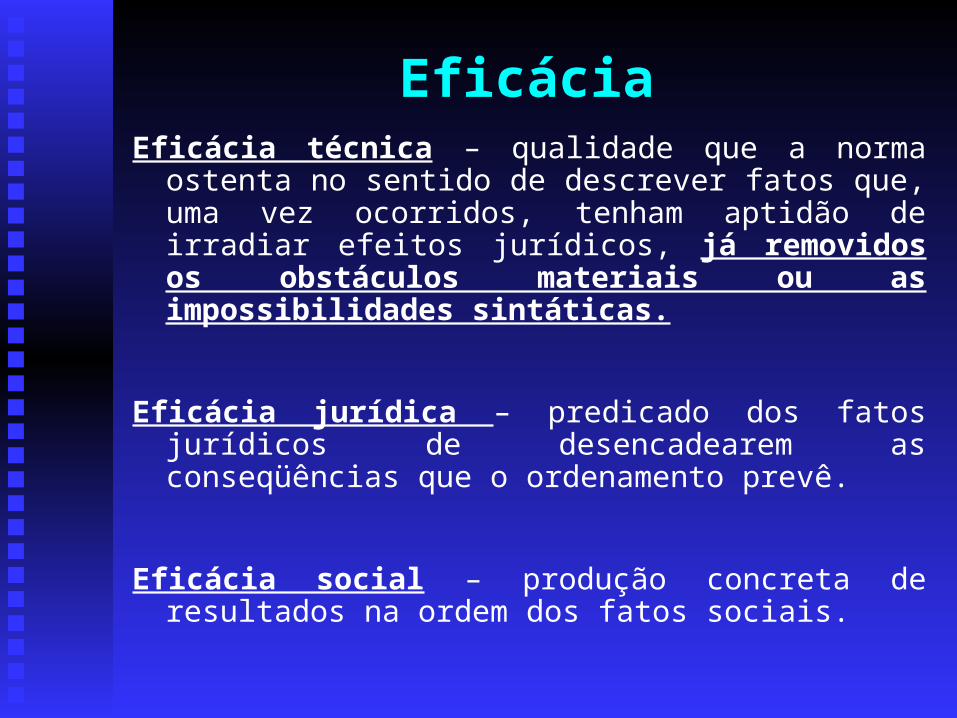

EficáciaEficácia técnica – qualidade que a norma ostenta

no sentido de descrever fatos que, uma vez ocorridos, tenham aptidão de irradiar efeitos jurídicos, já removidos os obstáculos materiais ou as impossibilidades sintáticas.

Eficácia jurídica – predicado dos fatos jurídicos de desencadearem as conseqüências que o ordenamento prevê.

Eficácia social – produção concreta de resultados na ordem dos fatos sociais.

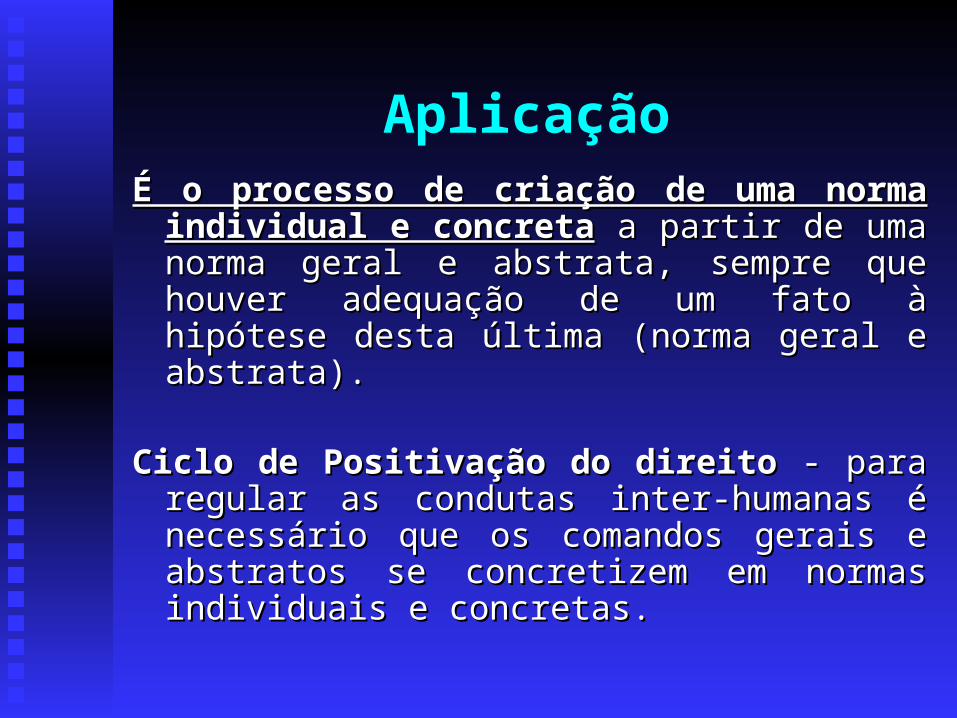

AplicaçãoÉ o processo de criação de uma norma É o processo de criação de uma norma

individual e concretaindividual e concreta a partir de uma a partir de uma norma geral e abstrata, sempre que norma geral e abstrata, sempre que houver adequação de um fato à hipótese houver adequação de um fato à hipótese desta última (norma geral e abstrata).desta última (norma geral e abstrata).

Ciclo de Positivação do direitoCiclo de Positivação do direito - para - para regular as condutas inter-humanas é regular as condutas inter-humanas é necessário que os comandos gerais e necessário que os comandos gerais e abstratos se concretizem em normas abstratos se concretizem em normas individuais e concretas.individuais e concretas.

Interpretação

““AAtividade intelectual que se desenvolve à tividade intelectual que se desenvolve à luz de princípios hermenêuticos, com a luz de princípios hermenêuticos, com a finalidade de construir o conteúdo, o finalidade de construir o conteúdo, o sentido e o alcance das regras sentido e o alcance das regras jurídicasjurídicas.”(Paulo de Barros Carvalho).”(Paulo de Barros Carvalho)

Caminho percorrido – s1 a s4Caminho percorrido – s1 a s4

modelo ideal de interpretaçãomodelo ideal de interpretação - sistemático (regra - sistemático (regra do jogo).do jogo).

FONTES DO DIREITO

Ruy Barbosa Nogueira

Fontes reaisFontes reais – fatos geradores das – fatos geradores das obrigações;obrigações;

Fontes formaisFontes formais – conjunto de normas – conjunto de normas materiais e formais que compõe o materiais e formais que compõe o direitodireito

Obs – fontes como origem e causa da Obs – fontes como origem e causa da obrigação (Washington de Barros obrigação (Washington de Barros Monteiro)Monteiro)

Miguel Reale Fontes são estruturas normativas Fontes são estruturas normativas

que implicam a existência de alguém que implicam a existência de alguém dotado de um poder de decidir sobre dotado de um poder de decidir sobre o seu conteúdo, o que equivale dizer o seu conteúdo, o que equivale dizer um optar entre várias vias posíveis, um optar entre várias vias posíveis, elegendo-se aquele que é declarada elegendo-se aquele que é declarada obrigatóriaobrigatória;;

Espécies:Espécies:a)a) LegalLegalb)b) ConsuetudináriaConsuetudináriac)c) JurisprudencialJurisprudenciald)d) NegocialNegocial

Conceito: Se “direito” é o conjunto de normas jurídicas Se “direito” é o conjunto de normas jurídicas

válidas em um determinado sistema (Estado válidas em um determinado sistema (Estado Soberano), as “Soberano), as “fontes do direitofontes do direito” serão ” serão processos em virtude dos quais as regras processos em virtude dos quais as regras jurídicas se positivam com legítima força jurídicas se positivam com legítima força obrigatória, isto é, com vigência e eficácia no obrigatória, isto é, com vigência e eficácia no contexto de uma estrutura normativa. contexto de uma estrutura normativa.

São eventos sobre os quais incidem São eventos sobre os quais incidem hipóteses fáticas, jurisdicizando-os, dando hipóteses fáticas, jurisdicizando-os, dando em resultado normas de certa hierarquia em resultado normas de certa hierarquia (Ricardo Guastini/Lourival Vilanova/Paulo (Ricardo Guastini/Lourival Vilanova/Paulo de Barros Carvalho).de Barros Carvalho).

Paulo de Barros Carvalho fontes do direitofontes do direito - atividades praticadas por - atividades praticadas por

órgãos habilitados visando a produção de órgãos habilitados visando a produção de normas jurídicas. São eventos que juridicizados normas jurídicas. São eventos que juridicizados introduzem no ordenamento jurídico normas introduzem no ordenamento jurídico normas gerais e abstratas, gerais e concretas, individuais gerais e abstratas, gerais e concretas, individuais e abstratas ou individuais e concretas.e abstratas ou individuais e concretas.

Toda regra jurídica ingressa no sistema (direito Toda regra jurídica ingressa no sistema (direito posto) através de outra norma jurídica, posto) através de outra norma jurídica, denominada denominada “veículo introdutor de normas”“veículo introdutor de normas”. .

O conjunto de normas, introdutoras e O conjunto de normas, introdutoras e introduzidas forma o direito postointroduzidas forma o direito posto..

Direito é linguagemestrutura sígnica de caráter

prescritivo

Conceitos da lingüística/José Luiz Fiorin:Conceitos da lingüística/José Luiz Fiorin:

a)a) EnunciaçãoEnunciação: processo de criação da linguagem;: processo de criação da linguagem;b)b) EnunciadoEnunciado: produto resultante de enunciação;: produto resultante de enunciação;c)c) Enunciação-enunciadaEnunciação-enunciada: marcas no enunciado : marcas no enunciado

que remetem à enunciação que remetem à enunciação (agente/tempo/espaço);(agente/tempo/espaço);

d)d) Enunciado-enunciadoEnunciado-enunciado: marcas no enunciado : marcas no enunciado que não se remetem à enunciação (o que sobra que não se remetem à enunciação (o que sobra da enunciação-enunciada)da enunciação-enunciada)

Fontes formais

São as leis, costumes, jurisprudências, São as leis, costumes, jurisprudências, doutrina, etc - doutrina, etc - não são passíveis de não são passíveis de proporcionar o aparecimento de proporcionar o aparecimento de normas jurídicas na ordenação normas jurídicas na ordenação positiva, bem como modificá-las, não positiva, bem como modificá-las, não obstante seu relevante papel obstante seu relevante papel (apuração da validade e ou (apuração da validade e ou constitucionalidade)constitucionalidade)

Não são fontes do direito mas veículos Não são fontes do direito mas veículos introdutores de normas jurídicas (planos de introdutores de normas jurídicas (planos de expressão – s1) expressão – s1)

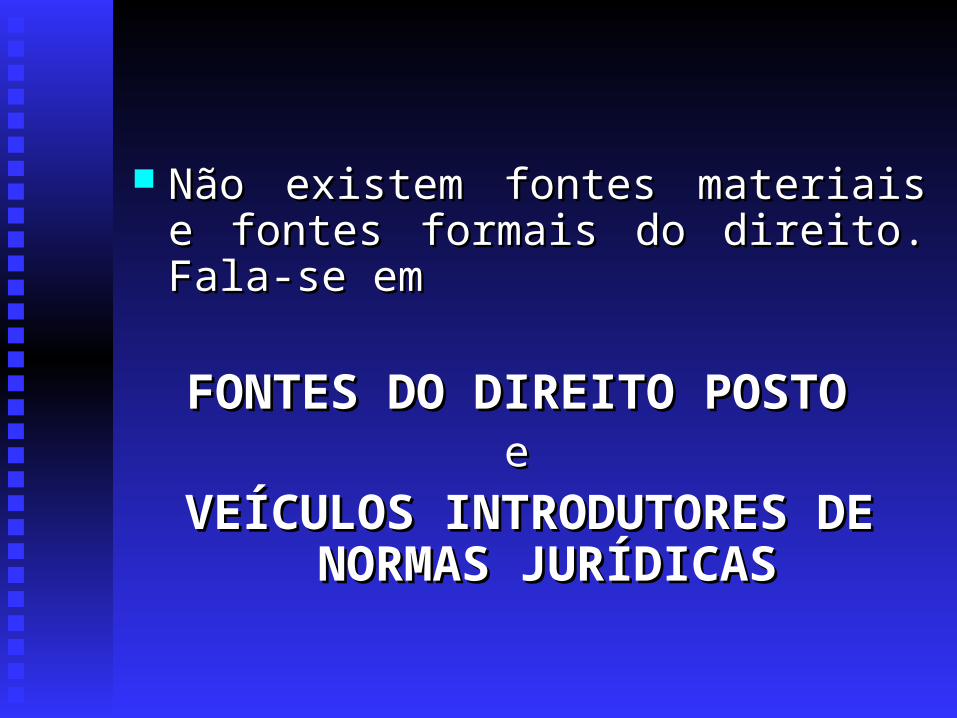

Não existem fontes materiais e Não existem fontes materiais e fontes formais do direito. Fala-se fontes formais do direito. Fala-se em em

FONTES DO DIREITO POSTOFONTES DO DIREITO POSTO e e

VEÍCULOS INTRODUTORES VEÍCULOS INTRODUTORES DE NORMAS JURÍDICASDE NORMAS JURÍDICAS

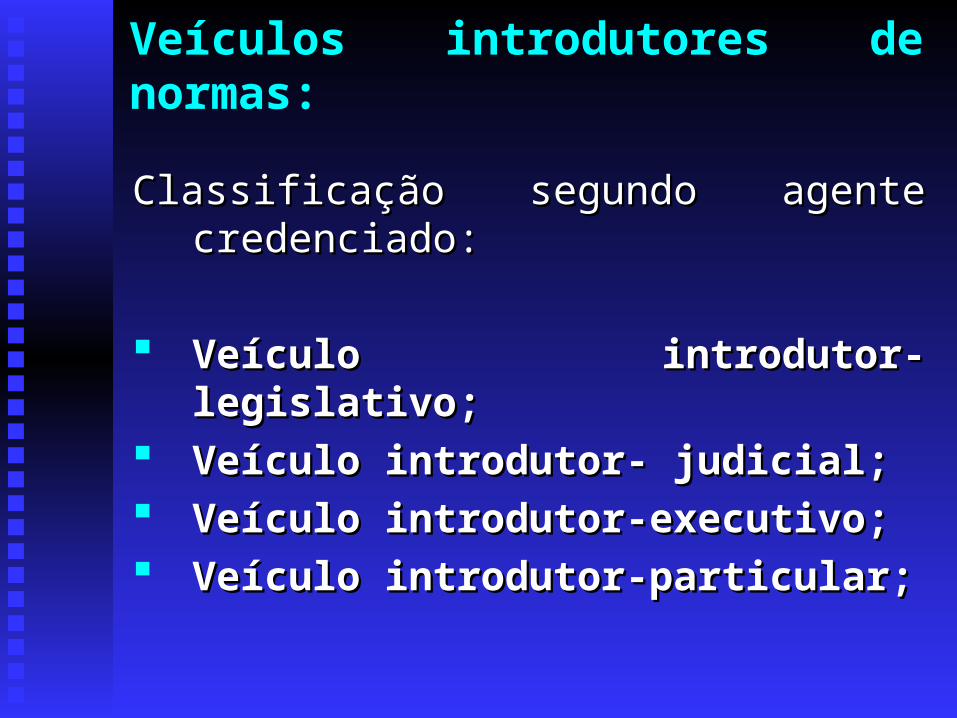

Veículos introdutores de normas:

Classificação segundo agente Classificação segundo agente credenciado:credenciado:

Veículo introdutor-legislativo;Veículo introdutor-legislativo; Veículo introdutor- judicial;Veículo introdutor- judicial; Veículo introdutor-executivo;Veículo introdutor-executivo; Veículo introdutor-particular;Veículo introdutor-particular;

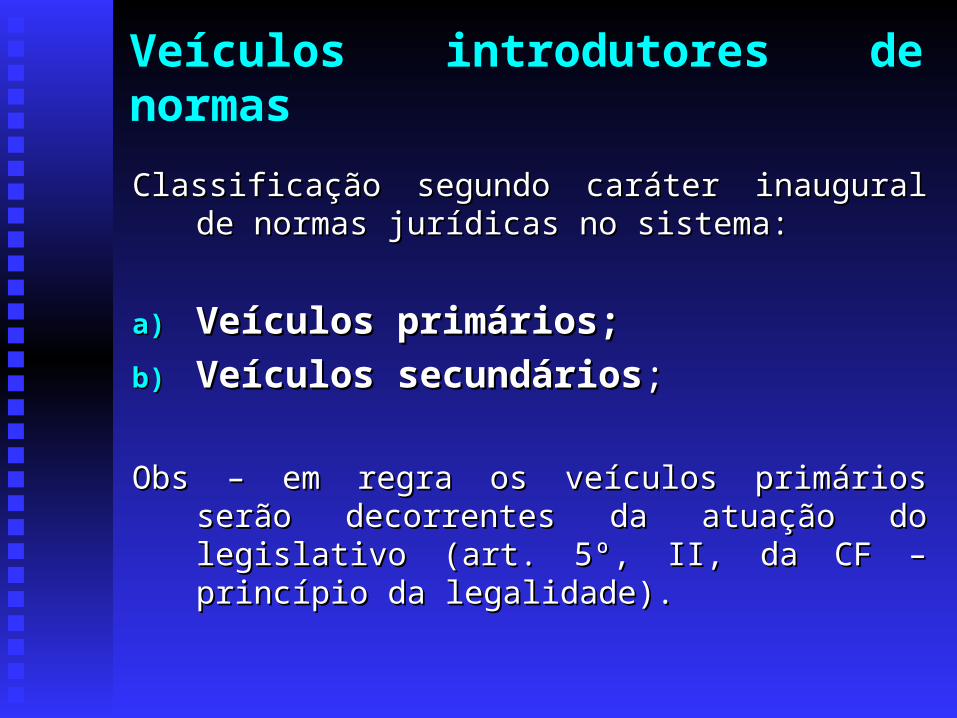

Veículos introdutores de normas

Classificação segundo caráter inaugural de Classificação segundo caráter inaugural de normas jurídicas no sistema:normas jurídicas no sistema:

a)a) Veículos primários;Veículos primários;

b)b) Veículos secundáriosVeículos secundários;;

Obs – em regra os veículos primários serão Obs – em regra os veículos primários serão decorrentes da atuação do legislativo (art. decorrentes da atuação do legislativo (art. 5º, II, da CF – princípio da legalidade).5º, II, da CF – princípio da legalidade).

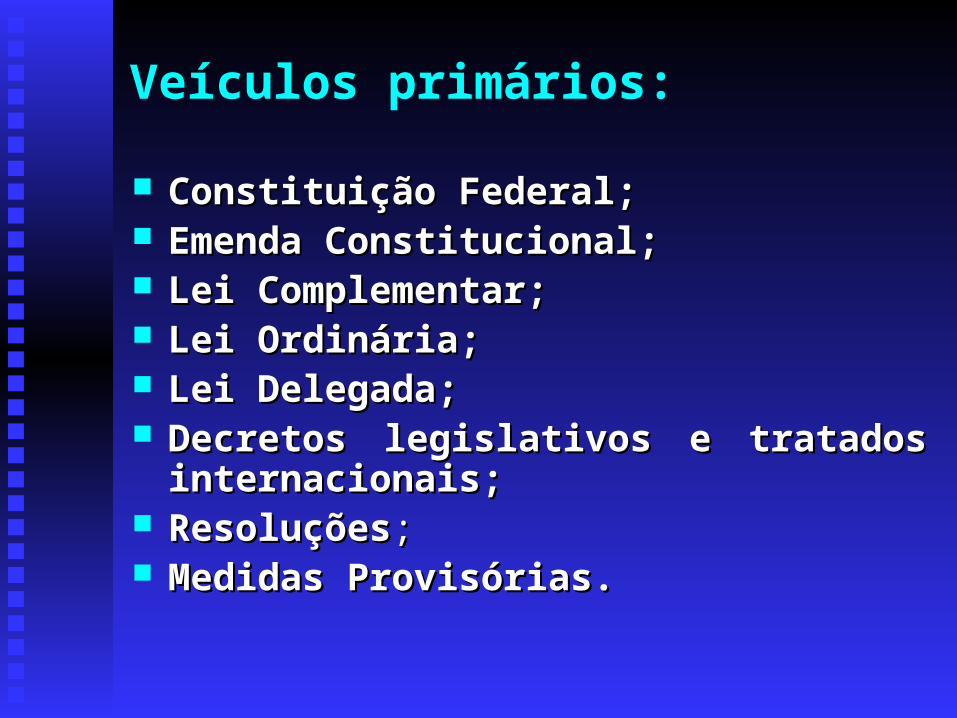

Veículos primários:

Constituição Federal;Constituição Federal; Emenda Constitucional;Emenda Constitucional; Lei Complementar;Lei Complementar; Lei Ordinária;Lei Ordinária; Lei Delegada;Lei Delegada; Decretos legislativos e tratados Decretos legislativos e tratados

internacionais;internacionais; ResoluçõesResoluções;; Medidas Provisórias.Medidas Provisórias.

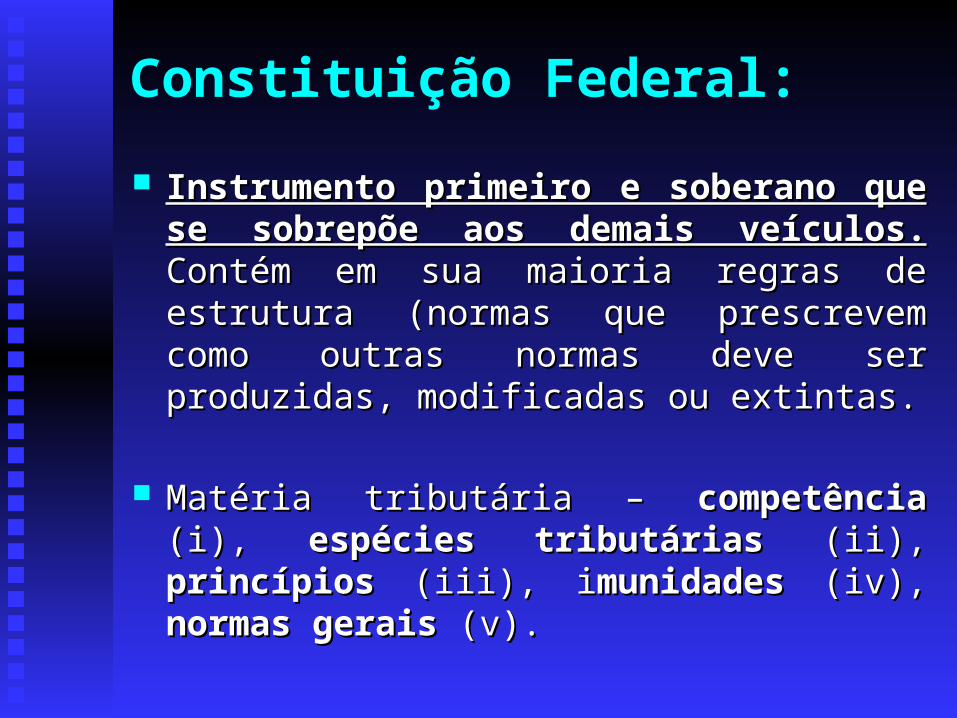

Constituição Federal:

Instrumento primeiro e soberano Instrumento primeiro e soberano que se sobrepõe aos demais que se sobrepõe aos demais veículos.veículos. Contém em sua maioria regras Contém em sua maioria regras de estrutura (normas que prescrevem de estrutura (normas que prescrevem como outras normas deve ser como outras normas deve ser produzidas, modificadas ou extintas.produzidas, modificadas ou extintas.

Matéria tributária – Matéria tributária – competênciacompetência (i), (i), espécies tributáriasespécies tributárias (ii), (ii), princípiosprincípios (iii), i(iii), imunidadesmunidades (iv), (iv), normas geraisnormas gerais (v). (v).

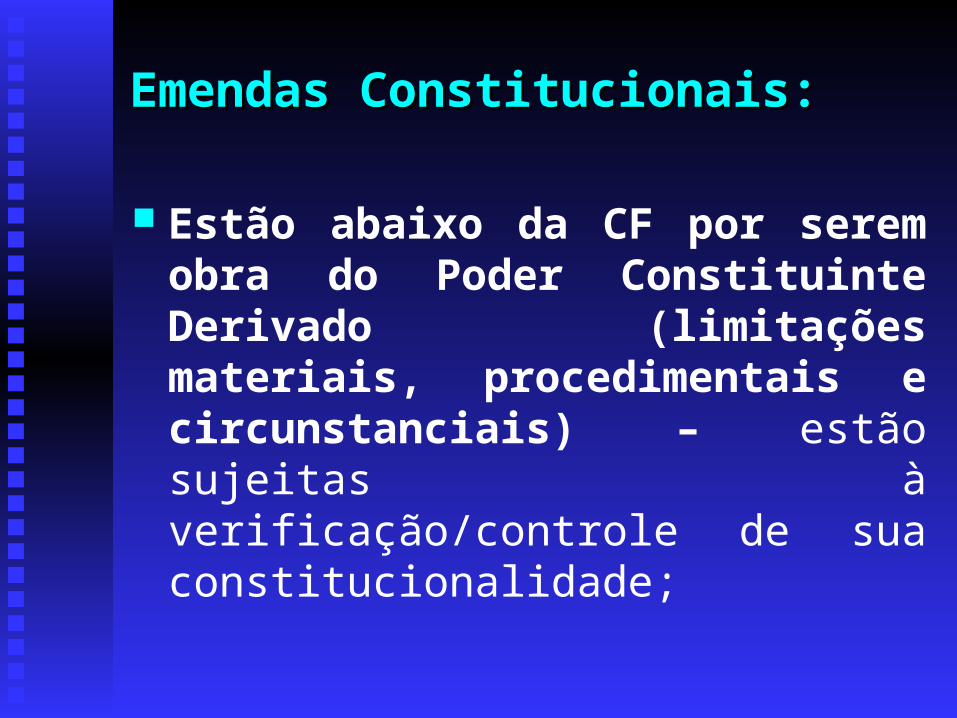

Emendas Constitucionais:Emendas Constitucionais:

Estão abaixo da CF por serem obra do Poder Constituinte Derivado (limitações materiais, procedimentais e circunstanciais) – estão sujeitas à verificação/controle de sua constitucionalidade;

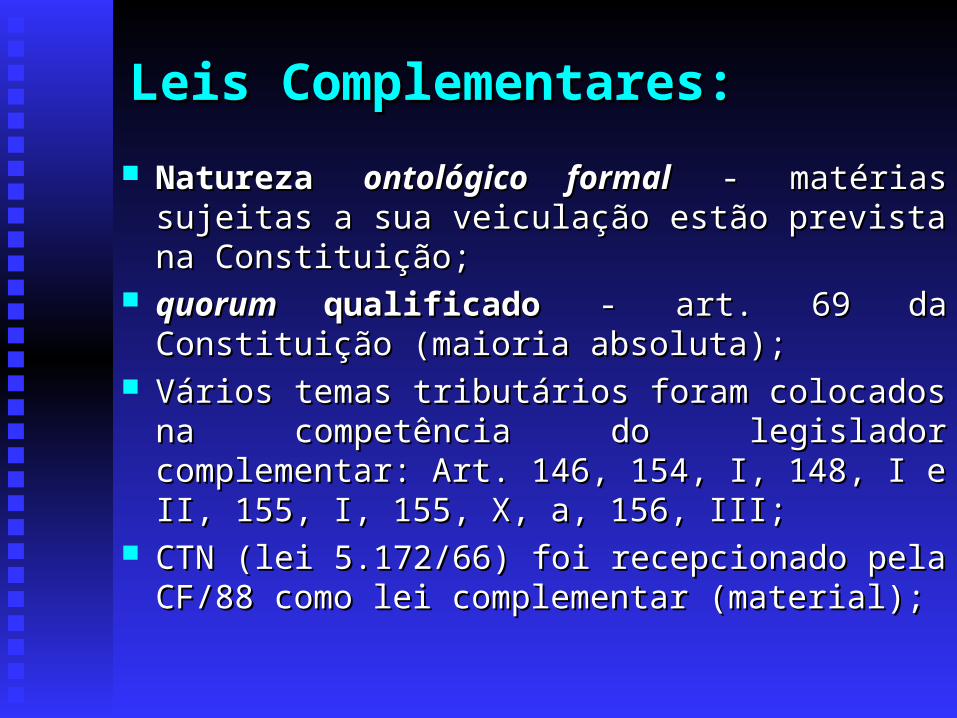

Leis Complementares:Leis Complementares:

Natureza Natureza ontológico formalontológico formal - matérias - matérias sujeitas a sua veiculação estão prevista na sujeitas a sua veiculação estão prevista na Constituição;Constituição;

quorum quorum qualificadoqualificado - art. 69 da - art. 69 da Constituição (maioria absoluta);Constituição (maioria absoluta);

Vários temas tributários foram colocados na Vários temas tributários foram colocados na competência do legislador complementar: competência do legislador complementar: Art. 146, 154, I, 148, I e II, 155, I, 155, X, a, Art. 146, 154, I, 148, I e II, 155, I, 155, X, a, 156, III;156, III;

CTN (lei 5.172/66) foi recepcionado pela CTN (lei 5.172/66) foi recepcionado pela CF/88 como lei complementar (material);CF/88 como lei complementar (material);

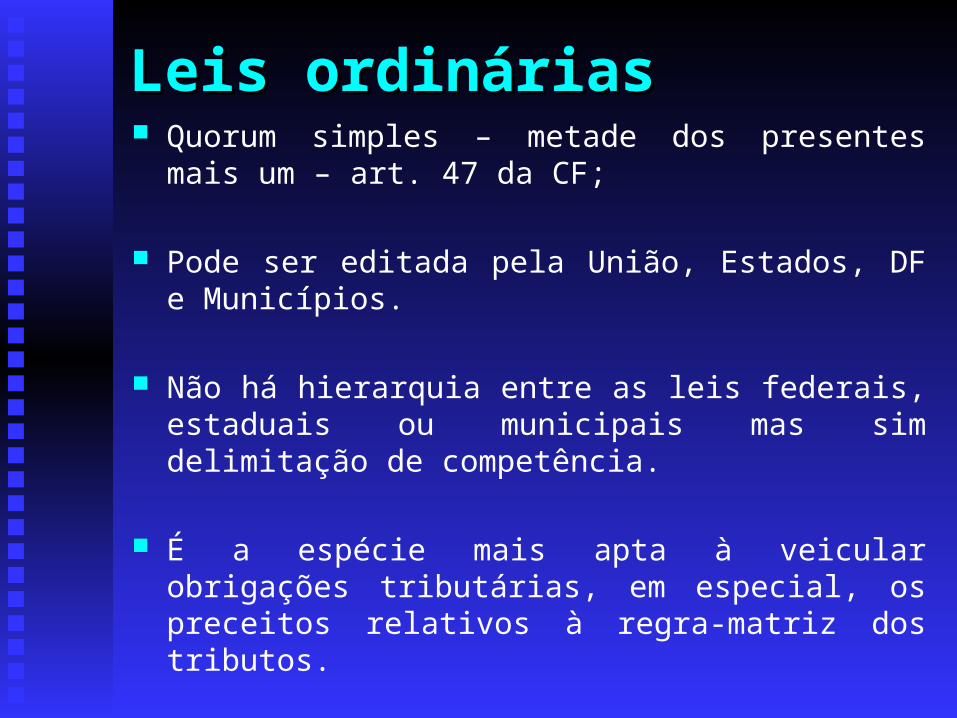

Leis ordináriasLeis ordinárias Quorum simples – metade dos presentes mais

um – art. 47 da CF;

Pode ser editada pela União, Estados, DF e Municípios.

Não há hierarquia entre as leis federais, estaduais ou municipais mas sim delimitação de competência.

É a espécie mais apta à veicular obrigações tributárias, em especial, os preceitos relativos à regra-matriz dos tributos.

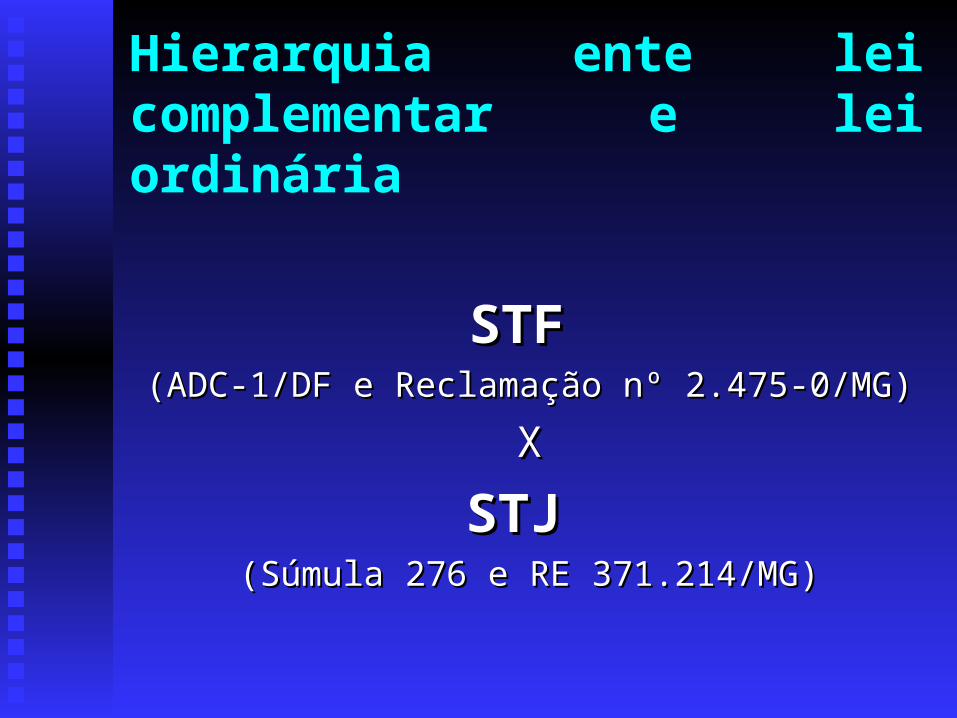

Hierarquia ente lei complementar e lei ordinária

STFSTF (ADC-1/DF e Reclamação nº 2.475-0/MG)(ADC-1/DF e Reclamação nº 2.475-0/MG)

XX

STJ STJ (Súmula 276 e RE 371.214/MG)(Súmula 276 e RE 371.214/MG)

Leis delegadas Exceção à função de legislar atribuída ao

Poder Legislativo pela CF/88;

São elaboradas pelo Presidente da República após delegação da competência pelo Congresso Nacional (através de resolução).

É vedada a delegação quando a matéria estiver sujeita à lei complementar.

Decretos legislativosDecretos legislativos É o estatuto expressivo das competências

exclusivas do Congresso Nacional e está no nível hierárquico das leis ordinárias;

Aprovado por maioria simples, não têm sanção, sendo promulgada pelo Presidente da República.

No direito tributário é utilizada, principalmente, para introdução de tratados e convenções internacionais e convênios celebrados pelos Estados (art. 49, I, da CF).

Tratados em matéria tributária Há equívoco na dicção do artigo 98 do CTN Há equívoco na dicção do artigo 98 do CTN

vez que os tratados internacionais não têm vez que os tratados internacionais não têm o condão de revogar a legislação interna, o condão de revogar a legislação interna, mas o decreto legislativo que os ratificam, mas o decreto legislativo que os ratificam, incorporando-os à ordem jurídica incorporando-os à ordem jurídica brasileira;brasileira;

Teoria dualista dos tratados internacionais Teoria dualista dos tratados internacionais mas com supremacia sobre a legislação mas com supremacia sobre a legislação infra-constitucional interna na seara infra-constitucional interna na seara tributária (STF)tributária (STF)

Resoluções:

Veiculadas pelo Congresso e Senado;Veiculadas pelo Congresso e Senado; Quorum - Quorum - maioria simplesmaioria simples e não e não

são sancionadas pelo Presidente da são sancionadas pelo Presidente da República;República;

Aplicação no direito tributário – Aplicação no direito tributário – 155, 155, §1°, IV; §2°, IV e V§1°, IV; §2°, IV e V

Têm o mesmo status de lei ordinária.Têm o mesmo status de lei ordinária.

Medida Provisória: Art. 62 da CF;Art. 62 da CF; Pressuposto - Pressuposto - urgência e relevânciaurgência e relevância. Depois . Depois

de editadas pelo Chefe do Executivo são de editadas pelo Chefe do Executivo são imediatamente remetidas à apreciação do imediatamente remetidas à apreciação do Congresso;Congresso;

Aplicação em matéria tributária – art. 62, §1º, Aplicação em matéria tributária – art. 62, §1º, III, e §2º da CF;III, e §2º da CF;

Perderá sua eficácia se não convertida em lei Perderá sua eficácia se não convertida em lei no PRAZO DE 60 DIAS, PRORROGÁVEL UMA no PRAZO DE 60 DIAS, PRORROGÁVEL UMA VEZ POR IGUAL PERÍODO;VEZ POR IGUAL PERÍODO;

Veículos secundários

Estão subordinados à lei!Estão subordinados à lei! Função – dar fiel execução à Função – dar fiel execução à

lei;lei; Espécies – Decreto Regulamentar, Espécies – Decreto Regulamentar,

Instruções Normativas, Instruções Instruções Normativas, Instruções Ministeriais, Portarias, Circulares, Ministeriais, Portarias, Circulares, Ordens de Serviços, etc..Ordens de Serviços, etc..

Doutrina/Ciência do Direito ConceitoConceito - descrições explicativas do - descrições explicativas do

direito posto. Será científica se sua direito posto. Será científica se sua produção observar regras lógicas de produção observar regras lógicas de construção, discurso rigoroso e precisa construção, discurso rigoroso e precisa metodologia;metodologia;

Natureza da linguagem – Natureza da linguagem – descritiva – não descritiva – não

detém caráter coercitivo – lógica detém caráter coercitivo – lógica clássica/apofância (verdadeiro/falso);clássica/apofância (verdadeiro/falso);

A doutrina não é fonte do direito positivo, é A doutrina não é fonte do direito positivo, é uma sobrelinguagem que fala sobre ele, uma sobrelinguagem que fala sobre ele, sem prescrever condutas;sem prescrever condutas;

Fontes da Ciência

““tudo aquilo que venha servir para a tudo aquilo que venha servir para a boa compreensão do fenômeno boa compreensão do fenômeno jurídico, tomado como a linguagem jurídico, tomado como a linguagem prescritiva que se verte o direitoprescritiva que se verte o direito”.”.

Paulo de Barros CarvalhoPaulo de Barros Carvalho

CostumesConceitoConceito - práticas reiteradamente observadas - práticas reiteradamente observadas

para atender uma categoria de pessoas ou de para atender uma categoria de pessoas ou de atos, bem como situações locais ou de uma atos, bem como situações locais ou de uma determinada regiãodeterminada região

NaturezaNatureza – factual; – factual;

Fontes - não tem o condão de criar normas Fontes - não tem o condão de criar normas jurídicas – não são coercitivos;jurídicas – não são coercitivos;

Artigo 100, III, do CTN - costume como fonte já Artigo 100, III, do CTN - costume como fonte já que as práticas reiteradas obrigam as que as práticas reiteradas obrigam as autoridades para os casos futuros (criam autoridades para os casos futuros (criam norma).norma).

Jurisprudência ConceitoConceito - forma de revelação do direito que - forma de revelação do direito que

se processa através do exercício da jurisdição, se processa através do exercício da jurisdição, em virtude de uma sucessão harmônica de em virtude de uma sucessão harmônica de decisões dos tribunais;decisões dos tribunais;

Por mais consistente que seja uma decisão, ou Por mais consistente que seja uma decisão, ou um conjunto de decisões, não obriga que os um conjunto de decisões, não obriga que os aplicadores do direito a aceitem, muito aplicadores do direito a aceitem, muito embora possa influenciá-los psicologicamente;embora possa influenciá-los psicologicamente;

Não detém caráter coercitivo!!!Não detém caráter coercitivo!!!

Súmulas vinculantesArt. 103-A. O Supremo Tribunal Federal Art. 103-A. O Supremo Tribunal Federal poderápoderá, de ofício ou , de ofício ou

por provocação, mediante decisão de por provocação, mediante decisão de dois terços dos dois terços dos seus membrosseus membros, , após reiteradas decisões sobre após reiteradas decisões sobre matéria constitucionalmatéria constitucional, aprovar súmula que, a partir , aprovar súmula que, a partir de sua publicação na imprensa oficial, terá efeito de sua publicação na imprensa oficial, terá efeito vinculante em relação vinculante em relação aos demais órgãos do aos demais órgãos do Poder Judiciário e à administração pública Poder Judiciário e à administração pública direta e indiretadireta e indireta, nas esferas federal, estadual e , nas esferas federal, estadual e municipal, bem como proceder à sua revisão ou municipal, bem como proceder à sua revisão ou cancelamento, na forma estabelecida em lei.cancelamento, na forma estabelecida em lei.

É mecanismo de controle de constitucionalidade?É mecanismo de controle de constitucionalidade?São fontes do direito?São fontes do direito?Quem está vinculado às súmulas? STF e Poder Legislativo?Quem está vinculado às súmulas? STF e Poder Legislativo?Dever funcional e reclamação.Dever funcional e reclamação.

Súmulas vinculantesObjetivo:Objetivo:

§ 1º A súmula terá por objetivo § 1º A súmula terá por objetivo a validade, a a validade, a interpretação e a eficácia de normas determinadasinterpretação e a eficácia de normas determinadas, , acerca das quais haja controvérsia atual entre órgãos acerca das quais haja controvérsia atual entre órgãos judiciários ou entre esses e a administração pública que judiciários ou entre esses e a administração pública que acarrete grave insegurança jurídica e relevante acarrete grave insegurança jurídica e relevante multiplicação de processos sobre questão idêntica. multiplicação de processos sobre questão idêntica.

Legitimidade:Legitimidade:

§ 2º Sem prejuízo do que vier a ser estabelecido em lei, a § 2º Sem prejuízo do que vier a ser estabelecido em lei, a aprovação, revisão ou cancelamento de súmula poderá ser aprovação, revisão ou cancelamento de súmula poderá ser provocada por aqueles que podem propor a ação direta de provocada por aqueles que podem propor a ação direta de inconstitucionalidade.inconstitucionalidade.