faculdade capivari - fucap.edu.br · tabela 2: recolhimento para contribuição do inss do...

TRANSCRIPT

FACULDADE CAPIVARI - FUCAP

CURSO DE CIÊNCIAS CONTÁBEIS

LICENÇA MATERNIDADE E OS ENCARGOS TRABALHISTAS

FRENTE AO ENQUADRAMENTO DE EMPRESAS DO

SIMPLES NACIONAL E LUCRO REAL: Uma análise na empresa

Agro Comercial Afubra Ltda

MAICON CORRÊA MENDES

CAPIVARI DE BAIXO

2014

FACULDADE CAPIVARI - FUCAP

CURSO DE CIÊNCIAS CONTÁBEIS

MAICON CORRÊA MENDES

LICENÇA MATERNIDADE E OS ENCARGOS TRABALHISTAS

FRENTE AO ENQUADRAMENTO DE EMPRESAS DO

SIMPLES NACIONAL E LUCRO REAL: Uma análise na empresa

Agro Comercial Afubra Ltda

Trabalho de Conclusão de curso

submetido ao Curso de Graduação de

Ciências Contábeis da Faculdade

Capivari para a obtenção do título de

Bacharel em Ciências Contábeis.

Orientadora: Prof.ª Msc. Paula

Bonifácio Barcelos.

CAPIVARI DE BAIXO

2014

MAICON CORRÊA MENDES

LICENÇA MATERNIDADE E OS ENCARGOS TRABALHISTAS

FRENTE AO ENQUADRAMENTO DE EMPRESAS DO

SIMPLES NACIONAL E LUCRO REAL: Uma análise na empresa

Agro Comercial Afubra Ltda

Este Trabalho de Conclusão de Curso foi julgado adequado para

obtenção do Título de Bacharel em Ciências Contábeis e aprovado em

sua forma final pela Banca Examinadora.

Capivari de Baixo, 10 de Julho de 2014.

_________________________________

Prof.ª Msc. Maria Aparecida Cardozo

Coordenadora do Curso

Banca Examinadora:

________________________________

Prof.ª Esp. Paula Bonifácio Barcelos

Orientadora

Faculdade Capivari

________________________________

Prof.ª Msc. Ana Paula Matias

Membro da banca

Faculdade Capivari

________________________________

Prof. Msc. Roseli Costa Bonifácio

Membro da banca

Faculdade Capivari

DEDICATÓRIA

A meus pais Eloar e Wilmar, que por

muitas vezes me incentivaram nos

momentos de fraqueza, desânimo e

cansaço.

A minha cunhada Ana Paula que

nunca mediu esforços para me ajudar

desde o inicio até o fim deste trabalho

de conclusão de curso.

A minha futura noiva, Angra Paes,

que por muitas vezes me acompanhou

por várias noites e fins de semanas

dando-me força e incentivo.

AGRADECIMENTOS

Primeiramente agradeço a Deus que me permitiu ultrapassar todos os

obstáculos à consecução desse trabalho, me dando força e saúde para

superar todas as dificuldades, não somente nesses anos como

universitário, mas em todos os momentos da minha vida.

Agradeço a minha orientadora Paula Bonifácio Barcelos, pelo empenho

dedicado à elaboração e incentivo deste trabalho que além de uma ótima

professora foi também uma ótima amiga.

A todos os professores da Faculdade Capivari, por me proporcionarem o

conhecimento na área contábil, manifestando o caráter do profissional

da contabilidade e pela dedicação que me foi oferecido nesses anos de

graduação.

Meus agradecimentos a todos os meus amigos de sala, em especial a

Raquel, Marina e Paulo, companheiros de trabalhos e também como

irmãos através de uma amizade consolidada diante dos anos passados

juntos e que com certeza irão continuar presentes em minha vida.

A todos os outros amigos e colegas que direta ou indiretamente fizeram

parte da minha formação e por muitas vezes souberam me compreender

nos momentos em que não pude estar presentes em festas e outros

eventos, o meu muito obrigado.

“Que os vossos esforços desafiem as

impossibilidades, lembrai-vos de que

as grandes coisas do homem foram

conquistadas do que parecia

impossível”.

(Charles Chaplin)

RESUMO

O presente Trabalho de Conclusão de Curso versará sobre a licença

maternidade e os encargos sociais e trabalhistas frente ao

enquadramento de empresas do simples nacional e lucro real, realizando

uma análise na empresa Agro Comercial Afubra Ltda. O estudo tem por

objetivo apresentar uma análise entre empresas de lucro real e empresas

de lucro simples no que se refere aos encargos sociais e trabalhistas

recolhidos em relação à colaboradora gestante/parturiente. Para tanto,

utilizaram-se as abordagens quantitativa e qualitativa, os procedimentos

metodológicos exploratório, descritivo e explicativo, e como

procedimentos técnicos as pesquisas bibliográfica, documental e estudo

de caso, realizado na Empresa Agro Comercial Afubra Ltda. A divisão

deste estudo apresenta três partes distintas: na primeira, ocorre a

caracterização da empresa onde se realizou o estudo de caso, qual seja, a

Empresa Agro Comercial Afubra Ltda; na segunda, o embasamento

teórico, com noções básicas de contabilidade e direito do trabalho, com

vistas a proporcionar um melhor entendimento do leitor acerca da

análise realizada; por fim, na terceira parte, apresenta-se, efetivamente, a

análise dos encargos sociais e trabalhistas recolhidos por empresas

enquadradas no Simples Nacional e no Lucro Real para, então, verificar-

se qual a forma mais vantajosa de arrecadação. Após a realização do

embasamento teórico e da análise referida, concluiu-se que seria mais

vantajoso que a empresa Agro Comercial Afubra fosse inscrita na opção

de tributação pelo Simples Nacional, mas devido ao seu faturamento ela

está obrigada a ser tributada pelo Lucro Real. Além disso, constatou-se

que é primordial que a empresa mantenha seus encargos sociais e

trabalhistas e demais obrigações tributárias e previdenciárias em dia, e

para que isso ocorra efetivamente, a presença de um profissional da área

contábil preparado para o desempenho dessas funções é fator essencial.

Palavras-chaves: Colaboradora gestante/parturiente; Encargos e

direitos trabalhistas; Enquadramento tributário de empresas.

LISTA DE FIGURAS

Figura 1: Usuários das Informações Contábeis......................................31

Figura 2: Organograma das áreas de atuação do contador.....................33

Figura 3: Organograma da Empresa Agro Comercial Afubra Ltda.......64

LISTA DE TABELAS

Tabela 1: Remuneração e Valor do Salário Família...............................52

Tabela 2: Recolhimento para Contribuição do INSS do Empregado.....56

Tabela 3: Recolhimento para o Imposto de Renda do Empregado........57

Tabela 4: Exemplo de Apuração de Imposto de Renda do Empregado.57

Tabela 5: Demonstração do Cálculo de Folha de Pagamento no Período

de Licença Maternidade da Colaboradora..............................................76

Tabela 6: Demonstração do Cálculo de Folha de Pagamento da

Colaboradora Analisada pelo Lucro Real...............................................77

Tabela 7: Comparativo de Cálculo de Folha de Pagamento entre

Empresa Tributada no Simples Nacional e Lucro Real..........................78

LISTA DE ABREVIATURAS E SIGLAS

CFC Conselho Federal de Contabilidade

CNAE Classificação Nacional de Atividades Econômica

CVM Comissão de Valores Mobiliários

FGTS Fundo de Garantia por Tempo de Serviço

FUCAP Faculdade Capivari

GPS Guia da Previdência Social

IBGC Instituto Brasileiro de Governança Corporativa

INCRA Instituto Nacional de Colonização e Reforma Agrária

INSS Instituto Nacional do Seguro Social

NBC Normas Brasileiras de Contabilidade

NCM Nomenclatura Comum do Mercosul

SAT Seguro de Acidente de Trabalho

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas

Empresas

SENAC Serviço Nacional de Aprendizagem Comercial

SENAI Serviço Nacional de Aprendizagem Industrial

SESC Serviço Social do Comércio

SESI Serviço Social da Indústria

SUMÁRIO

1 INTRODUÇÃO.................................................................................25

2 EMBASAMENTO TEÓRICO.........................................................29

2.1 CONTABILIDADE.........................................................................29

2.1.1 SURGIMENTO E EVOLUÇÃO DA CONTABILIDADE..........29

2.1.2 CONCEITO...................................................................................29

2.1.3 OBJETIVO E FINALIDADE DA CONTABILIDADE...............30

2.1.4 ASPECTOS QUALITATIVOS E QUANTITATIVOS DO

PATRIMÔNIO.......................................................................................30

2.1.5 USUÁRIOS DAS INFORMAÇÕES CONTÁBEIS.....................30

2.1.6 PRINCÍPIOS DA CONTABILIDADE.........................................31

2.1.6.1 Entidade.....................................................................................31

2.1.6.2 Continuidade.............................................................................31

2.1.6.3 Oportunidade............................................................................32

2.1.6.4 Registro pelo valor original.....................................................32

2.1.6.5 Competência..............................................................................32

2.1.6.6 Prudência...................................................................................32 2.2 ORGANOGRAMA DAS ÁREAS DE ATUAÇÃO DO

PROFISSIONAL CONTÁBIL...............................................................33

2.2.1 Campos de Atuação dos Profissionais Contábeis.....................33

2.2.2 Contador.......................................................................................34

2.2.3 Auditor..........................................................................................35

2.2.4 Analista Financeiro.....................................................................35

2.2.5 Perito Contábil.............................................................................36

2.2.6 Consultor Contábil......................................................................36

2.2.7 Professor de Contabilidade.........................................................36

2.2.8 Cargos Administrativos..............................................................36

2.3 DIREITO DO TRABALHO: NOÇÕES GERAIS E DIREITOS

DA GESTANTE/PUERPERA.............................................................38

2.3.1 HISTÓRICO E CONCEITO DO DIREITO DO TRABALHO....38

2.3.1.1 Conceito de Direito do Trabalho ............................................40

2.4 DIREITO DO TRABALHO E CONSTITUIÇÃO FEDERAL........43

2.5 TUTELAS ESPECÍFICAS DE PROTEÇÃO NO DIREITO DO

TRABALHO..........................................................................................43

2.5.1 Trabalho da Mulher....................................................................44

2.5.2 Licença Maternidade (Constituição Federal x CLT)...............46

2.5.3 Benefícios e Direitos garantidos à gestante/puérpera..............49 2.5.3.1 Estabilidade a Gestante..............................................................49

2.5.3.2 Realização de consultas médicas e exames complementares.....50

2.5.3.3 Intervalo para Amamentação.....................................................50

2.6 BENEFICIOS GARANTIDOS À GESTANTE/PUÉRPERA.........51

2.6.1 Auxílio Creche.............................................................................51

2.6.2 Salário Família.............................................................................51

2.6.3 Bolsa Família Gestante................................................................52

2.7 ENCARGOS SOCIAIS E TRABALHISTAS RELACIONADOS À

GESTANTE/PUÉRPERA......................................................................53

2.7.1 Encargos do empregador............................................................54

2.7.2 Encargos devidos pelo Empregado............................................54

2.7.3 INSS – Instituto Nacional da Seguridade Social.......................55

2.7.4 Imposto de Renda........................................................................56

2.7.5 Fundo de Garantia por Tempo de Serviço................................57

2.8 DESONERAÇÃO DA FOLHA.......................................................59

2.8.1 Conceito........................................................................................60

2.8.2 Enquadramento legal da desoneração.......................................60

3 LICENÇA MATERNIDADE E OS ENCARGOS SOCIAIS E

TRABALHISTAS FRENTE AO ENQUADRAMENTO DE

EMPRESAS DO SIMPLES NACIONAL E LUCRO REAL: Uma

análise na empresa Agro Comercial Afubra Ltda.............................61

3.1 CARACTERIZAÇÃO DA EMPRESA AGRO COMERCIAL

AFUBRA................................................................................................61

3.1.1 História da Empresa Agro Comercial Afubra Ltda.......................61

3.1.2 Missão, Visão e Princípios............................................................63

3.1.3 Organograma e Organização da Agro Comercial Afubra Ltda.....63

3.1.3.1 Auditoria...................................................................................65

3.1.3.2 Contabilidade............................................................................65

3.1.3.3 Financeiro..................................................................................66

3.1.3.4 Comunicação Social e Marketing............................................67

3.1.3.5 Informática................................................................................68

3.1.3.6 Secretaria...................................................................................69

3.1.3.7 Vendas.......................................................................................69

3.1.3.8 Suprimentos e Compras...........................................................70

3.1.3.9 Marcenaria e Oficina...............................................................71

3.1.3.10 Agrícola e Mutualidade..........................................................71

3.1.3.11 Serviços Gerais e Recursos Humanos...................................72 3.2 APURAÇÃO TRIBUTÁRIA...........................................................73

3.3 SIMPLES NACIONAL....................................................................73

3.4 LUCRO REAL.................................................................................74

3.5 ESTUDO DE CASO DOS ENCARGOS SOCIAIS E

TRABALHISTAS RECOLHIDOS PELO EMPREGADOR – SIMPLES

NACIONAL E LUCRO REAL – EM RELAÇÃO À

COLABORADORA GESTANTE/PARTURIENTES..........................75

3.5.1 Análise e prognóstico...................................................................75 3.5.1.1 Análise pelo Simples Nacional...................................................76

3.5.2 Análise pelo Lucro Real..............................................................77

3.5.3 Análise pelo Lucro Real com a Desoneração da Folha de

Pagamento.............................................................................................77

3.5.4 Comparativo entre Simples e Lucro Real ...............................78

CONCLUSÃO.......................................................................................81

REFERÊNCIAS BIBLIOGRÁFICAS...............................................85

25

1 INTRODUÇÃO

A contabilidade surgiu pela necessidade de o homem obter

informações econômicas e financeiras a respeito dos seus negócios.

Possui um potencial enorme, pois todos os fatos que são passiveis de

expressão monetária podem ser agrupados dentro dessa área,

objetivando uma visão sistêmica da situação da empresa.

O sucesso ou o fracasso de uma empresa está diretamente

relacionado ao seu capital humano, ou seja, a energia humana é que

moverá a empresa impulsionando para uma trajetória de bom convívio

com seus colaboradores e gestores. Além disso, é a união da

contabilidade com o direito trabalhista que irá unificar o bom

funcionamento da organização entre seus setores.

Numa visão holística, este estudo tem como analisar, assim como

demonstrar e orientar colaboradores, estudantes e demais interessados

no tema, acerca da necessidade de unificação da contabilidade e do

direito do trabalho, especialmente quanto aos direitos trabalhistas da

colaboradora gestante/parturiente e seus reflexos na contabilidade de

uma empresa.

Especificamente, o tema central do presente trabalho de

conclusão de curso é a realização de uma análise dos encargos sociais e

trabalhistas, recolhidos por empresas de Simples Nacional e Lucro Real

em relação á colaboradora gestante/puépera, para se demonstrar qual

enquadramento tributário mostra-se mais vantajoso ao empregador.

Serão tratados os direitos garantidos a colaboradora no momento em que

se encontra no período gestacional e também após o nascimento do seu

bebê, buscando responder ao seguinte questionamento: “Qual a

diferença dos encargos sociais e trabalhistas recolhidos em relação à

colaboradora gestante/parturiente em empresas de lucro real e em

empresas de lucro simples nacional?”.

Como objetivo geral, este estudo trata-se de comparar o

recolhimento de encargos sociais e trabalhistas em relação á

colaboradora gestante/parturiente no regime de tributação do Lucro Real

e no Simples Nacional. Este objetivo desdobra-se em outros três

específicos, quais sejam: caracteriza a empresa Agro Comercial Afubra

Ltda; apresentar noções básicas sobre contabilidade e direito trabalhista

e previdenciário, e analisar os encargos sociais e trabalhistas recolhidos

por empresas de Simples Nacional e Lucro Real, para verificar qual

enquadramento tributário é mais vantajoso ao empregador.

26

A escolha do tema apresentado deu-se em função da necessidade

de obter maiores informações acerca das peculiaridades da colaboradora

gestante/parturiente, considerando-se o fato do pesquisador deste

trabalho de conclusão de curso ser responsável pelo setor de recursos

humanos da empresa que forneceu dados para a realização deste estudo.

Além disso, verificando-se a função social de um estudo acadêmico, a

mulher gestante/parturiente muitas vezes possui dúvidas acerca de seus

direitos trabalhistas e/ou previdenciários. Da mesma forma, existem

empresários que de alguma forma não possuem o conhecimento da lei e

dos custos no período gestacional, e puerperal, de sua colaboradora. Na

esfera acadêmica, justifica-se este estudo pela ausência de trabalhos

específicos na área, considerando-se que muitas empresas possuem

colaboradoras gestantes/parturientes, e buscam profissionais nas

instituições de ensino superior.

Por sua vez, quanto à metodologia, será utilizada a abordagem

qualitativa: trata-se basicamente do conjunto de técnicas a ser adotada

para construir uma realidade, sendo o caminho do pensamento a ser

seguido ocupando um lugar central na teoria. (MINAYO, 2003)

Os procedimentos metodológicos serão exploratório e descritivo,

sendo que os dados utilizados para a elaboração do presente trabalho

foram fornecidos pela empresa Agro Comercial Afubra Ltda, situada na

Avenida Patrício Lima 1061 – Bairro Humaitá, na Cidade de Tubarão,

fundada m 30 de Abril de 1975. A empresa referida atua no ramo de

comércio varejista, atendo às necessidades de seus clientes com ótimos

preços e um atendimento diferenciado, com intuito de proporcionar o

bem estar de seus clientes e associados.

Como procedimentos técnicos de pesquisa serão utilizados as

pesquisas bibliográfica, do tipo estudo de caso, senão vejamos:

bibliográfica, com base no material constituído de livros e

principalmente dos dados fornecidos pela empresa Agro Comercial

Afubra Ltda; e estudo de caso, por intermédio da análise conjunta dos

dados fornecidos pela empresa estudada e os referenciais teóricos e

normas correlacionadas.

Com vistas a fornecer melhor entendimento e compreensão do

leitor acerca deste trabalho de conclusão de curso, divide-se o presente

em três capítulos. No primeiro, será apresentada a caracterização da

Empresa Agro Comercial Afubra Ltda, responsável pelo fornecimento

dos dados técnicos da pesquisa. Já no segundo capítulo, iniciar-se-á o

embasamento teórico do trabalho, com abordagem específica na

Contabilidade, abordando seus principais aspectos. Por sua vez, no

terceiro capítulo, também parte integrante do embasamento teórico,

27

serão abordados os aspectos do Direito do Trabalho indispensáveis ao

entendimento do tema central do presente. Por fim, no quarto e último

capítulo, será realizada a análise conjunta dos dados fornecidos pela

empresa estudada e os referenciais teóricos e normas correlacionadas,

respondendo, dessa forma, ao problema-chave deste trabalho de

conclusão de curso.

28

29

2 EMBASAMENTO TEÓRICO

No que concerne ao embasamento teórico, serão apresentadas

noções gerais sobre a contabilidade, incluindo seu histórico, seus

princípios, as áreas de atuação do profissional contábil, entre outros.

Diante disso, também serão abordadas noções gerais de Direito do

Trabalho.

Considerando que os dados analisados fornecidos pela empresa

Agro Comercial Afubra Ltda, torna-se imprescindível apresentar sua

caracterização.

2.1 CONTABILIDADE

Neste capítulo será realizado estudo na contabilidade geral.

2.1.1 SURGIMENTO E EVOLUÇÃO DA CONTABILIDADE

Há relatos que as primeiras manifestações contábeis datam de

cerca de 2.000 A.C, com os sumérios. Num mercado baseado na troca

de mercadorias, a contabilidade servia para definir quanto alguém

possuía de uma determinada mercadoria e qual o valor de troca dessa

mercadoria em relação a outra.

A contabilidade no Brasil deve início a partir do ano de 1.500,

com o descobrimento do Brasil, o novo país começaria a escrever uma

parte da história da contabilidade. Somente muitos anos depois, a partir

de 1.770, que surge a primeira regulamentação da profissão contábil em

terras brasileiras, quando Dom José, rei de Portugal, expede a carta de

lei a todos os domínios lusitanos.

Neste documento, dentre outras regulamentações, fica

estabelecida a obrigatoriedade de registro da matrícula de todos os

guarda-livros na junta comercial. E com o passar dos anos o profissional

da área contábil foi se aperfeiçoando e procurando novas técnicas de

trabalho junto à legislação.

2.1.2 CONCEITO

A contabilidade é o instrumento que fornece o máximo de

informações úteis para a tomada de decisões dentro e fora da empresa.

Ela é muito antiga e sempre existiu para auxiliar as pessoas a tomarem

decisões. Com o passar do tempo, o governo começa a utilizar-se dela

30

para arrecadar impostos e a torna obrigatória para a maioria das

empresas. A Contabilidade não deve ser feita visando basicamente

atender ás exigências do governo, mas sim também auxiliar as pessoas a

tomarem decisões.(Marion, 2008)

Todas as movimentações contábeis são registradas pela

contabilidade, que, em seguida, resume os dados registrados em forma

de relatórios e os entrega aos interessados em conhecer a situação da

empresa. Esses interessados, através de relatórios contábeis, recordam

os fatos acontecidos, analisam os resultados obtidos, as causas que

levaram aqueles resultados e tomam decisões em relação ao

futuro.(Marion, 2008)

2.1.3 OBJETIVO E FINALIDADE DA CONTABILIDADE

O objetivo da contabilidade é o estudo e o controle do patrimônio

e de suas variações visando ao fornecimento de informações que sejam

uteis para a tomada de decisões econômicas.(Ribeiro, 2011)

Dentre as informações destacam-se aquelas de natureza

econômica e financeira. As de natureza econômica compreendem,

principalmente, os fluxos de receitas e de despesas, que geram lucros ou

prejuízos, e são responsáveis pelas variações no patrimônio liquido. As

de natureza financeira abrangem principalmente os fluxos de caixa e do

capital de giro. E por fim sua principal final idade é de permiti r

a obtenção de informações financeiras da entidade.(Ribeiro, 2011)

2.1.4 ASPECTOS QUALITATIVOS E QUANTITATIVOS DO

PATRIMÔNIO

A contabilidade estuda o patrimônio nos seus aspectos

qualitativos e quantitativos. O aspecto qualitativo refere-se á expressão

dos componentes patrimoniais segundo a natureza de cada um. O

aspecto quantitativo refere-se á expressão dos componentes patrimoniais

em termos monetários.

2.1.5 USUÁRIOS DAS INFORMAÇÕES CONTÁBEIS

Compreendem todas as pessoas físicas ou jurídicas que, direta ou

indiretamente, tenham interesse na avaliação da situação e do

31

desenvolvimento da entidade, como titulares (empresas individuais),

sócios ou acionistas (empresa societárias), administradores, governo

(fisco), fornecedores, clientes, investidores que atuam no mercado de

capitais, bancos etc.(Marion, 2008)

Figura 1: Usuários das Informações Contábeis

Fonte: Elaborado pelo autor.

2.1.6 PRINCÍPIOS DA CONTABILIDADE

A resolução do CFC n° 1.282/2010 dispõe sobre os PC

(Princípios de Contabilidade) e é composta dos seguintes princípios:

entidade, continuidade, oportunidade, registro pelo valor original,

atualização monetária, competência e prudência.

Considerando-se a importância dos princípios para a ciência

contábil, esse serão abordado individualmente. (Marion, 2008)

2.1.6.1 Entidade

O princípio da entidade reconhece o Patrimônio como objeto da

Contabilidade e afirma a autonomia patrimonial, a necessidade da

diferenciação de um Patrimônio particular no universo dos patrimônios

existentes, independentemente de pertencer a uma pessoa, um conjunto

de pessoas, uma sociedade ou instituição de qualquer natureza ou

finalidade, com ou sem fins lucrativos.

2.1.6.2 Continuidade

32

Segundo este princípio, é possível pressupor que a Entidade

continuará em operação no futuro e, portanto a mensuração e a

apresentação dos componentes do patrimônio levam em conta esta

circunstância.

2.1.6.3 Oportunidade

De acordo com o princípio da oportunidade, todas as variações

que ocorrem no patrimônio de uma entidade deverão ser registradas e

relatadas no momento em que elas ocorrem sendo necessário para

certificar a certeza de sua ocorrência.

2.1.6.4 Registro pelo valor original

Para garantir a obediência ao princípio do registro pelo valor

original, os registros são feitos pelo valor de aquisição do bem ou pelo

custo de fabricação, expressos em moeda corrente do país.

2.1.6.5 Competência

Este princípio está diretamente relacionado ao fato de registrar no

momento certo as vendas e as despesas que pertencem a um período de

tempo.

2.1.6.6 Prudência

O princípio da prudência determina uma posição conservadora do

profissional contábil: se existirem dois valores diferentes de bens e

direitos. Esse princípio tem por objetivo não registrar antecipadamente

nenhum lucro e serve para registrar todas as despesas e perdas que

forem possíveis. Ou seja, nunca permitir que a contabilidade da empresa

indique a existência de lucros que possam estar superestimados pela

adoção de um critério, entre dois ou mais possíveis, que eventualmente

venha a não corresponder à realidade.

33

2.2 ORGANOGRAMA DAS ÁREAS DE ATUAÇÃO DO

PROFISSIONAL CONTÁBIL

Os profissionais contábeis podem, após a devida graduação e

aprovação em exame de suficiência elaborado e aplicado pelo Conselho

Federal de Contabilidade, desempenhar suas atividades em diversas

áreas de atuação. Como forma de apresentar algumas dessas esferas

laborativas, segue abaixo a figura 3, que apresenta um organograma das

áreas de atuação do profissional contábil, e também serão explicadas

algumas dessas áreas de forma mais específica.(Marion, 2008)

Figura 2: Organograma das áreas de atuação do contador

Fonte: Elaborado pelo autor. 2013

2.2.1 Campos de Atuação dos Profissionais Contábeis

A função do contador é produzir informações úteis aos usuários

da Contabilidade para a tomada de decisões. E é uma das áreas que mais

proporcionam oportunidades para o profissional. A contabilidade atua

34

em diversas áreas ela aplica-se a todas as entidades econômicas

administrativas onde se faz o uso da contabilidade.

O profissional de Contabilidade pode atuar nas seguintes áreas:

empresa, acadêmico, órgão público, profissional autônomo. Além disso,

é possível afirmar que o profissional contábil pode desempenhar as

seguintes funções: contador, auditor, analista financeira, perito contábil,

consultor contábil, professor em instituições de ensino superior, além do

desempenho em cargos administrativos.

De forma mais detalhada, em empresas, os contadores podem

atuar como planejador tributário, analista financeiro, contador geral,

auditor interno, contador de custos, contador gerencial e atuário; na área

acadêmica, como professor, pesquisador, escritor, parecerista,

conferencista; em órgãos públicos, o profissional contábil pode

desempenhar as funções de contador público, agente ou auditor fiscal,

tribunal de contas, oficial contador e outros cargos públicos; e como

profissional autônomo, entende-se o profissional contábil que trabalha

como auditor independente, consultor, empresário contábil, perito

contábil e investigador de fraudes.

Segundo Marion (2008) o contador pode atuar nas seguintes

áreas:

2.2.2 Contador

É o profissional que exerce as funções contábeis, com formação

superior do ensino Contábil (Bacharel em Ciências Contábeis) e

aprovação no exame de Suficiência, aplicada pelo Conselho Federal de

Contabilidade. O contador é o responsável pelos seguintes ramos:

Contabilidade Financeira é a contabilidade geral, necessária a

todas as empresas. Fornece informações básicas a seus usuários e é

obrigatória para fins fiscais. A contabilidade Financeira, de acordo com

a área ou a atividade em que é aplicada, recebe várias denominações:

Contabilidade Agrícola (aplicada ás empresas agrícolas); Contabilidade

Bancária (aplicada aos bancos); Contabilidade Comercial (aplicada ás

empresas comerciais); Contabilidade Industrial (aplicada ás indústrias);

e mais Contabilidade Imobiliária, Contabilidade Pastoril, Contabilidade

Publica, Contabilidade de Seguros etc.

35

Contabilidade de Custos: está voltada para o cálculo e a

interpretação dos custos dos bens fabricados ou comercializados, ou dos

serviços prestados pela empresa.

Contabilidade Gerencial: voltada para fins internos, procura

suprir os gerentes de um elenco maior de informações, exclusivamente

para a tomada de decisões. Diferencia-se das contabilidades já

abordadas, pois não se prende aos princípios tradicionais aceitos pelos

contadores. O profissional que exerce a Contabilidade Gerencial

também é conhecido como controller.

2.2.3 Auditor

Outro setor de extrema importância em uma determinada

organização onde o contador desempenha suas funções é a auditoria,

que consiste no exame e na verificação da exatidão dos procedimentos

contábeis. O auditor pode atuar de forma independente ou no controle

interno da instituição, senão vejamos:

Auditor Independente: é o profissional que não é empregado da

empresa em que está realizando o trabalho de Auditoria. É um

profissional liberal, embora possa estar vinculado a uma empresa de

Auditoria. O registro de Auditor Independente é conferido ao Contador

que estiver registrado no Conselho Regional de Contabilidade e tiver o

exercido atividade de Auditoria por período não inferior a cinco anos

(podendo ser reduzido há três anos, após a conclusão do curso de

especialização em Auditoria Contábil, em nível de pós-graduação).

Auditor Interno: é o auditor que é empregado (ou dependente

econômico) da empresa em que faz o exame da Contabilidade e cuida

dos contratos internos da empresa.

2.2.4 Analista Financeiro

O profissional contábil que atua como analista financeira tem

como função analisar a situação econômico-financeira da empresa por

meio dos relatórios fornecidos pela Contabilidade. A referida análise

pode ter os mais diversos fins, tais como medida de desempenho,

concessão de crédito, investimentos etc.

36

2.2.5 Perito Contábil

É a pessoa habilitada profissionalmente registrada em Conselho

Regional de Contabilidade de acordo com a NBC P-2 (Normas

Brasileiras de Contabilidade), onde declara que o perito que exerce

atividade pericial de forma pessoal devendo ser profundo conhecedor,

por suas qualidades e experiências para proceder às perícias contábeis.

A palavra perito vem do Latim peritus, formado do verbo perior, que

quer dizer experimentar, saber por experiência.

A perícia judicial é motivada por uma questão judicial, solicitada

pela justiça. O contador fará uma verificação na exatidão dos registros

contábeis e em outros aspectos – dai a designação do Perito Contábil e

também pode ser nomeado pelo juízo ou contratado pela parte litigante.

2.2.6 Consultor Contábil

Trata-se de profissional que presta serviços de consultoria

especializada no setor contábil e tem por fim identificar e recomendar as

empresas, através de diagnósticos e processos e todas as necessidades

contábeis e financeiras da organização. O consultor contábil é um

profissional de extrema importância para uma empresa, pois é ele quem

auxilia e ajuda o empresário a crescer no mercado, e também gerencia

todas as despesas e o faturamento da entidade. Diante de todo esse

trabalho ele auxilia e opina nas tomadas de decisões econômicas e na

gestão tributária.

2.2.7 Professor de Contabilidade

O profissional contábil com formação adequada pode exercer

funções de magistério junto a instituições de ensino superior, desde que,

além da formação em nível superior, possua pós-graduação, não só na

área Contábil, como também em cursos de Ciências Econômicas, de

Administração, Direito etc.

2.2.8 Cargos Administrativos

Como mencionado anteriormente, o profissional contábil pode

atuar de diferentes maneiras no que se refere a cargos administrativos,

37

dentre eles: Analista Financeiro e de Custos, Tesoureiro, Dirigente

Financeiro e de Custos, Operador do Comércio Exterior, Executivo nas

Áreas de Contabilidade, Administração Financeira e Pessoal, Dirigente

de Empresas ou Empresário.

Nesse contexto, importante destacar que o profissional da área

contábil também desempenha funções no setor pessoal, sendo necessário

prévio conhecimento das leis trabalhistas e previdenciárias e seus

encargos. Considerando-se o tema central do presente trabalho de

conclusão de curso, é imprescindível ressaltar a possibilidade de

desempenho dessa função, assim como a necessidade de conhecimentos

legais do contador.

Essa relação entre o contador, figura indispensável a uma

empresa segundo determinação legal e o setor pessoal é apresentada

para que seja possível perceber, uma vez mais, a importância do

contador para a saúde geral de uma determinada empresa. Diz-se isso

porque o sucesso ou o fracasso de um empreendimento está diretamente

ligado a relação existente entre a administração responsável e o material

humano da instituição, e o contador pode exercer relevante função em

ambos os aspectos.

38

2.3 DIREITO DO TRABALHO: NOÇÕES GERAIS E DIREITOS

DA GESTANTE/PUERPERA

Considerando-se o fato de que o tema central do presente trabalho

de conclusão de curso é a licença maternidade e seus aspectos tributários

na empresa Agro Comercial Afubra Ltda em relação à colaboradora

gestante/parturiente, com a apresentação de um comparativo entre as

empresas de lucro real e lucro simples, faz-se imprescindível a

apresentação de alguns conceitos trabalhista, com vistas a possibilitar

um melhor entendimento ao leitor da presente pesquisa.

2.3.1 HISTÓRICO E CONCEITO DO DIREITO DO TRABALHO

O trabalho humano é responsável pelas transformações e

evolução da sociedade mundial, e a regulamentação do trabalho humano

foi de fundamental importância para a garantia da dignidade da pessoa

humana, tendo em vista a importância do trabalho na vida do homem.

A primeira forma de trabalho na humanidade foi a escravidão, a

qual consistia na prestação de serviços por pessoas subjugadas por

outras, surgindo o trabalho escravo de conquistas de um povo por outro,

como forma de pagamento de dividas ou até mesmo por nascimento ou

filhos de escravos.(MANUS, 2007)

O trabalho escravo, apesar de ser uma relação de posse, entre

pessoas e bens, pois o escravo não era tido como pessoa, mas sim como

objeto, desprovido de quaisquer direitos, foi responsável pelo impulso

inicial da humanidade. (MANUS, 2007)

Após o período da escravidão surge a servidão, na qual o homem,

embora não sendo mais escravo de outro, era escravo da terra. Este

ocorre no período do feudalismo, no qual os senhores feudais davam

proteção política e militar aos chamados vassalos - escravos da terra -

que mesmo não sendo mais escravos, não tinham liberdade uma vez que

dependiam da terra para sobreviver. Em troca de proteção os servos

tinham a obrigação de entregar parte da produção rural aos senhores

feudais. Esse período foi marcado por um extremo desrespeito e

exploração ao servo.(ZAINAGHI, 2008)

Em um terceiro momento surgiram as corporações de oficio,

quando coube ao homem deixar o campo para instalar-se nas áreas

urbanas em torno dos castelos. As corporações de oficio já contavam

com certa organização e existiam três tipos de trabalhadores: os mestres,

os companheiros e os aprendizes. Os mestres dominavam o

39

conhecimento do oficio (ferreiro, marceneiro, carpinteiro etc.) e eram

também os proprietários das oficinas. Os companheiros eram auxiliares

que trabalhavam mediante remuneração paga pelo mestre. Já os

aprendizes eram os menores que ingressavam na corporação para

receberem do mestre os ensinamentos da profissão e, mais tarde

tornarem-se mestres o que dificilmente acontecia com os

companheiros.(ZAINAGHI, 2008)

Nessa época o trabalho era praticado em longas jornadas que iam

do nascer ao pôr-do-sol. Somente em 1789, com a Revolução Francesa e

seus ideais de igualdade, fraternidade e liberdade, é que as corporações

de ofício foram extintas.(ZAINAGHI, 2008)

Além da Revolução Francesa, outra revolução, denominada

Revolução Industrial fez nascer outras formas de trabalho. Foi com o

surgimento da máquina a vapor e das máquinas têxteis que se fez nascer

o trabalho assalariado. Antes o trabalho era exercido nos campos ou

pequenas corporações de ofício, e no período imediatamente posterior às

revoluções mencionadas eram exercidas nas fábricas com grande

quantidade de trabalhadores em um mesmo local, o que fez surgir um

sentimento de revolta pela exploração que lhes eram

impostas.(MANUS, 2007)

Em 1891, a Igreja Católica mostra sua preocupação com as

relações de trabalho passando a demonstrar sua preocupação com os

problemas trabalhistas. (MANUS, 2007)

No início do século XX, há uma verdadeira explosão de leis

tratando das questões trabalhistas. Dentre todas essas atividades

legislativas, surge em 1917, no México, o Direito do Trabalho, com a

primeira Constituição de um país tratando de matéria trabalhista. Era ali

tratada sobre a jornada de trabalho de oito horas, proibição de trabalho

aos menores de 12 anos, limitação da jornada noturna, proteção á

maternidade, sindicalização, greve, indenização por despendimento,

seguro social, limitação da jornada dos menores de 16 anos a seis horas

e seguro contra acidente de trabalho. (NASCIMENTO, 2003)

No Brasil, a histórica do Direito e das relações de Trabalho não

se mostrou muito diferente da história mundial.

Desde o seu descobrimento até o ano de 1888 mantinha-se o

trabalho escravo no Brasil. Com a abolição da escravatura criou-se uma

nova forma de trabalho, más mesmo com essa nova forma de trabalho os

empregadores ainda mantinham o autoritarismo nas relações com os

trabalhadores. Os imigrantes italianos, que aqui se instalaram no início

40

do século XX, influenciaram na criação do Direito do Trabalho

brasileiro.(NASCIMENTO, 2003)

A partir de 1891 várias leis trataram das relações de trabalho, mas

sempre a determinadas categorias. A Constituição de 1934 foi a primeira

a tratar sobre matéria trabalhista de forma ampla, dispondo sobre

liberdade sindical, igualdade salarial, salário mínimo, jornada de oito

horas, proteção ao trabalho da mulher e do menor, repouso semanal e

férias anuais remuneradas. (ZAINAGHI, 2008)

No ano de 1937 ampliam-se os direitos trabalhistas com a

Constituição outorgada pelo então presidente Getúlio Vargas, e já com o

Estado Novo houve uma grande intervenção estatal nas relações

laborais. Em 1° de maio de 1943 nasce a Consolidação das Leis

Trabalhistas (CLT) que trata de todas as leis trabalhistas até então

vigentes, mantendo algumas normas autoritárias, como a proibição do

locaute e da greve.(ZAINAGHI, 2008)

De forma democrática, a Constituição de 1946 apresentou

disposições sobre liberdade sindical, participação nos lucros,

estabilidade e direito de greve, além de serem mantidas as conquistas

constantes na da carta anterior. Sob a vigência da Constituição de 1946

diversas leis ordinárias foram criadas, as mais importantes são a do

repouso semanal remunerado (Lei n° 605/49) e a do décimo terceiro

salário (Lei n° 4.090/62), dentre outras, inclusive a do direito de greve

criada em 1964. A Constituição de 1967 e a Emenda n° 1 de 1969,

considerada por muitos juristas uma verdadeira Constituição,

mantiveram todos os direitos previstos na anterior.(NASCIMENTO,

2003)

Em 1988 foi promulgada a atual Constituição Federal brasileira, a

qual trata do Direito do Trabalho nos arts. 7° a 11, como Direitos

Sociais. As principais leis promulgadas nesse período trataram das férias

remuneradas com um terço a mais, direitos dos empregados domésticos,

licença paternidade, FGTS, ampliação do prazo prescricional para a

cobrança de créditos trabalhistas para cinco ano, entre outros.(MANUS,

2007)

2.3.1.1 Conceito de Direito do Trabalho

O Direito, como ramo do conhecimento humano, compreende

além das leis os princípios, a doutrina, a jurisprudência, enfim, todo este

conjunto, é um instrumento de que se vale o Estado para manter a vida

social ordenada (MANUS, 2007)

41

O Direito do Trabalho tem como vinculo o direito e a vida social

para resolução de problemas que exige uma disciplina por meio da lei

para manter-se o equilíbrio social. Por outras palavras, toda lei e todo

princípio jurídico tem uma causa anterior de ordem social, econômica,

politica etc. Eis por que é essencial que cada um de nós tenha

conhecimento de determinada lei para a sua melhor aplicação.(MANUS,

2007)

De outra parte, analisando toda uma questão jurídica dentro do

universo social, temos a condição de avaliar os efeitos do direito,

sabendo se aquela disposição legal é justa, injusta, atual ou ultrapassada,

servindo para a solução de um problema especifico para dar-se o

adequado tratamento para manter-se o equilíbrio social.

(NASCIMENTO, 2003)

E retornando para o conceito do Direito do Trabalho ele se torna

necessário para situar as relações que se ocupa dentro do contexto

social, sendo apresentado diferentes conceitos desse ramo jurídico.

Manus, citando Moraes Filho, assim apresenta o conceito de direito do

trabalho:

“O Direito do Trabalho é o conjunto de

princípios e normas que regulam as

relações jurídicas oriundas da prestação de

serviço subordinado e outros aspectos

deste último, como consequência da

situação econômico-social das pessoas que

o exercem.”(MORAES FILHO apud

MANUS. 2007.p.22)

Essa definição mostra que o Direito do Trabalho compreende

além das normas e dos princípios, servindo para a prestação de serviços

subordinado e abrangem além do trabalho subordinado, outros aspectos

incluídos as relações de trabalho.

2.4 DIREITO DO TRABALHO E CONSTITUIÇÃO FEDERAL

A Constituição Federal é a lei fundamental de organização do

Estado. Ela estrutura e delimita os poderes políticos do Estado,

estabelecendo seus limites de atuação, e também trata dos direitos e

garantias fundamentais do cidadão.

Segundo o doutrinador constitucional Luís Roberto Barroso,

42

A Constituição cria ou reconstrói o Estado,

organizando e limitando o poder político,

dispondo acerca de direitos fundamentais,

valores e fins públicos e disciplinando o

modo de produção e os limites de

conteúdo das normas que integrarão a

ordem jurídica por ela instituída. Como

regra geral, terá a forma de um documento

escrito e sistemático, cabendo-lhe o papel,

decisivo no mundo moderno, de

transportar o fenômeno político para o

mundo jurídico, convertendo o poder em

Direito.(2011, p.97-98)

A CF inicia as disposições sobre os direitos trabalhistas em seu

art. 5°, artigo esse que trata de assuntos como a igualdade entre homens

e mulheres, a proibição da tortura, a liberdade de crença, a

inviolabilidade de domicílio, o direito de propriedade, de herança,

proíbe a pena de morte, determina que o racismo é um crime

inafiançável, trata das penas que as pessoas recebem ao cometerem um

crime, e serem condenadas, do júri e muitos outros. Esse artigo possui

78 incisos e cada um deles trata de um direito do cidadão.

Dentro dos direitos fundamentais, que são considerados os

núcleos de proteção da dignidade da pessoa humana estão os direitos

sociais, que são direitos de conteúdo econômico-social que visam

melhorar as condições de vida e de trabalho para todos. Eles são tratados

no art. 6° da Carta Magna. Esse artigo traz a seguinte disposição:

“Art. 6°. São direitos sociais a educação, a saúde, o trabalho, a

moradia, o lazer, a segurança, a previdência social, a proteção à

maternidade e à infância, a assistência aos desamparados, na forma desta

Constituição.” (BRASIL, 1988)

Esse artigo apresenta de forma geral os direitos sociais, mas

outros artigos da CF tratam individualmente desses direitos. O primeiro

desses artigos é o art. 7°, onde estão elencados individualmente os

direitos dos trabalhadores.

Importante destacar, nesse contexto, que a principal lei do país,

qual seja, a Constituição Federal, trata especificamente de direitos dos

trabalhadores, dentre os quais alguns voltados ao trabalho da mulher,

inclusive a licença-maternidade, senão vejamos:

Art. 7º. São direitos dos trabalhadores

urbanos e rurais, além de outros que visem

43

à melhoria de sua condição social: [...]

XVIII – licença à gestante, sem prejuízo

do emprego e do salário, com duração de

cento e vinte dias; [...] XX – proteção do

mercado de trabalho da mulher, mediante

incentivos específicos, nos termos da lei;

[...] XXX – proibição de diferença de

salários, de exercício de funções e de

critério de admissão por motivo de sexo,

idade, cor ou estado civil; [...]. (BRASIL,

1988).

Tendo em vista essa proteção constitucional, o trabalho da

mulher, mesmo a gestante/puérpera, possui proteção legal e merece

destaque no presente estudo.

2.5 TUTELAS ESPECÍFICAS DE PROTEÇÃO NO DIREITO DO

TRABALHO

As tutelas específicas do direito do trabalho, também chamadas

normas especiais de proteção ao trabalho, servem para assegurar a

condição social do trabalhador, assim como para promover a aplicação

das normas trabalhistas para o empregado. A CLT - Consolidação das

Leis Trabalhistas - estabelece normas que protegem o trabalhador de

modo geral, mas também apresenta disposições aplicadas

especificamente a determinado grupo de trabalhadores.

Assim, alguns trabalhadores receberam do legislador proteção

maior do que outras, em razão das condições ou métodos de trabalho.

Como exemplo de norma específica pode-se mencionar a

legislação aplicada aos bancários, a qual afirma tratar-se de ramo de

trabalho de extremo desgaste ao trabalhador, estabelecendo jornada de

trabalho inferior àquela denominada comum (oito horas diárias), ou seja,

a jornada de trabalho dos bancários, segundo o art. 224 da CLT, é de

seis horas diárias, com duração semanal de 30 horas semanal sendo essa

a principal proteção dada ao trabalhador bancário. Para cargos de

gerente, chefes, funções de fiscalização e outras de confiança a CLT no

§ 2° art. 224, prevê que a jornada de trabalho reduzida de seis horas não

prevalecerá quando se trata de exercentes de função de

confiança.(BRASIL, 1943)

Além do bancário, outros trabalhadores mereceram do legislador

tratamento diferenciado, como professores, telefonistas e menores

(criança e adolescente), contudo, tendo em vista o tema central do

44

presente trabalho de conclusão de curso, serão apresentadas as questões

diretamente relacionadas ao trabalho da mulher.

2.5.1 Trabalho da Mulher

Há muito tempo a mulher abandonou a postura de dona de casa,

de pessoa que exclusivamente foi criada para cuidar da casa e de seus

filhos. As dificuldades para se manter nos dias de hoje, exigiram do

homem aceitar, incentivar ou pedir ajuda de sua mulher para a

manutenção dos gastos e despesas da família. A partir dessa

necessidade, a mulher passou a ter mais valor no mercado de trabalho,

não apenas para os gastos familiares, mas também pela qualidade e

competência no trabalho.(ZAINAGHI, 2008)

Contudo, mesmo havendo a necessidade social e a competência

feminina, foi necessária proteção ao mercado de trabalho para mulher,

para que ela pudesse efetivamente passar a fazer parte das atividades

laborativas. Inicialmente, a tutela legal específica às mulheres surgiu

para integrar a mulher no mercado, mas nos tempos atuais não existe

mais essa necessidade, apenas questões físicas a serem consideradas.

A Constituição da República traz a base dos direitos da mulher

trabalhadora. Pela Lei Maior, à mulher são concedidos os seguintes

direitos sociais: licença à gestante sem prejuízo do emprego e do salário

com a duração de cento e vinte dias; proteção do mercado da mulher

mediante incentivos específicos nos termos da lei e proibição de

diferença de salário, como anteriormente referido.(NASCIMENTO,

2003)

Ainda constitucionalmente existe como forma de proteção à

maternidade, a estabilidade da empregada gestante desde a confirmação

da gravidez e até cinco meses após o parto, consoante dispõe o art. 10,

II, b, do Ato das Disposições Constitucionais Transitórias, como segue

transcrito: “Art. 10. Até que seja promulgada a lei complementar a que

se refere o art. 7º, I, da Constituição Federal: [...] II – fica vedada a

dispensa arbitrária ou sem justa causa: [...] b) da empregada gestante,

desde a confirmação da gravidez até cinco meses após o parto.”

Em nível infraconstitucional, a CLT cuida da proteção do

trabalho da mulher nos arts. 372 a 401. Dentre essas tutelas específicas

existe a proteção à mulher a à maternidade, algumas merecem destaque,

senão vejamos:

45

Art. 373-A. Ressalvadas as disposições

legais destinadas a corrigir as distorções

que afetam o acesso da mulher ao mercado

de trabalho e certas especificidades

estabelecidas nos acordos trabalhistas, é

vedado: I – publicar ou fazer publicar

anúncio de emprego no qual haja

referência ao sexo, á idade, á cor ou

situação familiar, salvo quando a natureza

da atividade a ser exercida, pública e

notoriamente, assim o exigir; II – recusar

emprego, promoção ou motivar a dispensa

do trabalho em razão do sexo, idade cor,

situação familiar ou estado de gravidez,

salvo quando a natureza da atividade seja

notória e publicamente incompatível; III –

considerar o sexo, a idade, a cor ou

situação familiar como variável

determinante para fins de remuneração,

formação profissional e oportunidades de

ascensão profissional; IV - exigir atestado

ou exame, de qualquer natureza, para

comprovação de esterilidade ou gravidez,

na admissão ou permanência no emprego;

V - impedir o acesso ou adotar critérios

subjetivos para deferimento de inscrição

ou aprovação em concursos, em empresas

privadas, em razão de sexo, idade, cor,

situação familiar ou estado de gravidez; VI

- proceder o empregador ou preposto a

revistas íntimas nas empregadas ou

funcionárias. [...] Art. 392. A empregada gestante tem

direito a licença-maternidade de 120

(cento e vinte) dias, sem prejuízo do

emprego e do salário. § 1° Deverá notificar

o seu empregador da data do inicio do

afastamento do emprego, que poderá

ocorrer entre o 28° (vigésimo oitavo) dia

antes do parto e ocorrência deste. § 2° Os

períodos de repouso, antes e depois do

parto, poderão ser aumentados de duas

semanas cada um, mediante atestado

médico. § 3° Em caso de parto antecipado,

46

a mulher terá direito aos 120 (cento e

vinte) dias previstos neste artigo. [...] Art. 392-A. À empregada que adotar ou

obtiver guarda judicial para fins de adoção

de criança será concedida licença-

maternidade nos termos do art. 392.

(BRASIL, 1943).

2.5.2 Licença Maternidade (Constituição Federal x CLT)

A licença maternidade é um beneficio de caráter trabalhista que

se encontra no artigo 7°, inciso XVIII da Constituição Federal, e garante

à mulher a licença remunerada de 120 dias após dar à luz. Também a

Consolidação das Leis do Trabalho trata desta licença, como visto no

subitem anterior. A gestante pode sair de licença a partir do último mês

de gestação, já os períodos de repouso podem ser aumentados

posteriormente em 2 semanas desde que a colaboradora apresente o

atestado médico.

Ainda sobre o tema, recentemente a aprovação pela Comissão de

Assuntos Sociais (CAS) do Senado Federal de proposta (PLS 241/10)

que concede o salário-maternidade às mães de prematuros extremos

durante todo o período necessário ao acompanhamento hospitalar do

recém-nascido, sem prejuízo do período de licença-maternidade hoje

vigente.

Além disso, a gestante em caso de aborto não criminoso

comprovado por meio de atestado médico oficial, que sofreu aborto tem

direito ao repouso remunerado de 2 semanas além do retorno à função

que ocupava antes do seu afastamento na entidade.

O período de licença maternidade constituído pela Constituição

Federal é de 120 dias, contados a partir do primeiro dia de afastamento

em razão da licença citada. Também poderá ser aumentado em duas

semanas o período de repouso antes e depois do parto. Ademais, se o

parto acontece antes da data prevista, tal circunstância não afetará o

direito da obreira de gozar do período integral da licença de 120 dias.

A empregada afastada do serviço para gozo de licença-

maternidade continua recebendo uma quantia paga diretamente pelo

empregador, mas a título de salário-maternidade. Entretanto, dispõe a

aludida Lei nº 8.213/91 que o empregador deduzirá do total da

contribuição previdenciária por ele devida, no momento oportuno, os

valores adiantados à empregada segurada a título de salário-

47

maternidade, salvo em relação à empregada doméstica, pois, nesse caso,

o benefício será pago diretamente pelo INSS.

Além dos direitos garantidos à trabalhadora mulher pela

Constituição Federal e pela Consolidação das Leis do Trabalho, a Lei

N° 11.770, de 9 de Setembro de 2008, criou o programa Empresa

Cidadã. Esse programa é destinado à prorrogação da licença

maternidade mediante a concessão de incentivo fiscal por mais 60 dias a

licença.

Diante do programa Empresa Cidadã o presidente da República

decreta e sanciona a seguinte lei:

Art. 1o É instituído o Programa Empresa

Cidadã, destinado a prorrogar por 60

(sessenta) dias a duração da licença-

maternidade prevista no inciso XVIII

do caput do art. 7o da Constituição Federal.

§ 1o A prorrogação será garantida à

empregada da pessoa jurídica que aderir ao

Programa, desde que a empregada a

requeira até o final do primeiro mês após o

parto, e concedida imediatamente após a

fruição da licença-maternidade de que trata

o inciso XVIII do caput do art. 7º da

Constituição Federal. § 2o A prorrogação

será garantida, na mesma proporção,

também à empregada que adotar ou

obtiver guarda judicial para fins de adoção

de criança. Art. 2o É a administração

pública, direta, indireta e fundacional,

autorizada a instituir programa que garanta

prorrogação da licença-maternidade para

suas servidoras, nos termos do que prevê o

art. 1o desta Lei. Art. 3o Durante o período

de prorrogação da licença-maternidade, a

empregada terá direito à sua remuneração

integral, nos mesmos moldes devidos no

período de percepção do salário-

maternidade pago pelo regime geral de

previdência social. Art. 4o No período de

prorrogação da licença-maternidade de que

trata esta Lei, a empregada não poderá

exercer qualquer atividade remunerada e a

criança não poderá ser mantida em creche

ou organização similar. Parágrafo único.

48

Em caso de descumprimento do disposto

no caput deste artigo, a empregada perderá

o direito à prorrogação. Art. 5o A pessoa

jurídica tributada com base no lucro real

poderá deduzir do imposto devido, em

cada período de apuração, o total da

remuneração integral da empregada pago

nos 60 (sessenta) dias de prorrogação de

sua licença-maternidade, vedada a dedução

como despesa operacional. Parágrafo

único. (VETADO). Art. 6o (VETADO).

Art. 7o O Poder Executivo, com vistas no

cumprimento do disposto no inciso II

do caput do art. 5o e nos arts. 12 e 14 da

Lei Complementar n° 101, de 4 de maio de

2000, estimará o montante da renúncia

fiscal decorrente do disposto nesta Lei e o

incluirá no demonstrativo a que se refere

o § 6º do art. 165 da Constituição Federal,

que acompanhará o projeto de lei

orçamentária cuja apresentação se der após

decorridos 60 (sessenta) dias da publicação

desta Lei. Art. 8o Esta Lei entra em vigor

na data de sua publicação, produzindo

efeitos a partir do primeiro dia do

exercício subsequente àquele em que for

implementado o disposto no seu art.

7o. (BRASIL, 2008).

Com a promulgação dessa lei, a empresa que aderir ao programa

em questão, poderá prorrogar o período da licença maternidade,

atendendo aos conceitos apresentados pela Organização Internacional da

Saúde, que diz que crianças, em seus primeiro seis meses de vida,

devem ser alimentadas apenas com lei materno, garantindo saúde ao

recém-nascido e auxiliando a mãe trabalhadora, evitando futuros

problemas de saúde.

Para obter o benefício da prorrogação da licença-maternidade, a

mulher empregada deve requerê-lo junto à própria empresa em que

trabalha até o final do primeiro mês após o parto, destacando-se que a

prorrogação é garantida também, na mesma proporção, à empregada que

adotar ou obtiver guarda judicial com vistas à adoção de uma criança.

49

2.5.3 Benefícios e Direitos garantidos à gestante/puérpera

A lei trabalhista desde muito tempo tem como preocupação

garantir ás mulheres que não sejam demitidas por estarem grávidas e

proteger as condições básicas de sustendo do bebê e de sua genitora.

Através do art. 391 da Consolidação das Leis Trabalhistas prevê a

proteção à maternidade, bem como a proteção à paternidade

prescrevendo que “não constitui justo motivo para rescisão do contrato

de trabalho da mulher o fato de haver contraído matrimônio ou de

encontrar-se em estado de gravidez”.

Vale lembrar que embora seja uma “obrigação” do empregador

os direitos e benefícios garantidos a funcionária no período gestacional,

também é uma forma de investimento positiva na produtividade das

mães que trabalham na entidade demonstrando assim qualidade de vida

a seus empregados.

2.5.3.1 Estabilidade a Gestante

A Constituição Federal/1988 veda a dispensa arbitrária ou sem

justa causa da empregada gestante desde a confirmação da gravidez até

5 meses após o parto.

Sobre o tema, a jurisprudência trabalhista tem se posicionado no

sentido de que o contrato de experiência, antes incompatível com

qualquer forma de estabilidade, inclusive a estabilidade provisória da

gestante, visto que o término do contrato está predeterminado desde a

sua celebração, alterou a redação do item III da sua súmula n° 244, para

determinar:

SÚMULA N.º 244. GESTANTE.

ESTABILIDADE PROVISÓRIA (redação

do item III alterada na sessão do Tribunal

Pleno realizada em 14.09.2012). I - O

desconhecimento do estado gravídico pelo

empregador não afasta o direito ao

pagamento da indenização decorrente da

estabilidade (art. 10, II, "b" do ADCT). II.

A garantia de emprego à gestante só

autoriza a reintegração se esta se der

durante o período de estabilidade. Do

contrário, a garantia restringe-se aos

salários e demais direitos correspondentes

50

ao período de estabilidade. III. A

empregada gestante tem direito à

estabilidade provisória prevista no art. 10,

inciso II, alínea “b”, do Ato das

Disposições Constitucionais Transitórias,

mesmo na hipótese de admissão mediante

contrato por tempo determinado.

(BRASIL, Superior Tribunal do Trabalho).

Observa-se, portando que com a alteração da redação do item III

da Súmula n° 244, anteriormente transcrita, a posição do mencionado

Tribunal foi alterada, passando este a ser favorável à concessão da

estabilidade provisória da gestante mesmo nos contratos de trabalho por

tempo determinado.

2.5.3.2 Realização de consultas médicas e exames complementares

O artigo 392, § 4º, inciso II, da CLT, confere também a gestante

à dispensa do horário de trabalho pelo tempo necessário para a

realização de no mínimo seis consultas médicas e demais exames

complementares, cabendo à empregada apresentar os devidos atestados

médicos para comprovar o comparecimento nas consultas e exames

efetuados para assim justificar sua ausência na empresa.

É possível a entrada mais tarde, a saída antecipada e até mesmo a

realização de consultas e exames no meio da jornada, com o

compromisso de retorno ao trabalho, desde que o empregador seja

brevemente avisado.

2.5.3.3 Intervalo para Amamentação

Segundo disposição do artigo 396 da CLT é concedido para a

mulher a concessão de dois intervalos especiais de 30 minutos diários

durante sua jornada de trabalho para amamentação do filho á partir da

data do retorno ao trabalho até os 6 (seis) meses de idade da criança.

Em casos excepcionais, quando a saúde da criança assim exigir

mais que o período de 6 (seis) meses pode ser dilatado, a critério da

autoridade competente a apresentação do atestado médico específico.

Quanto à possibilidade de se “somar” os intervalos para

amamentação, com liberação da mulher por uma hora inteira em cada

51

jornada, o empregador deverá pedir para a trabalhadora que faça um

pedido por escrito ao empregador, onde o empregador não deixará de

correr um risco se caso houver alguma eventual fiscalização.

2.6 BENEFICIOS GARANTIDOS À GESTANTE/PUÉRPERA

2.6.1 Auxílio Creche

O auxilio creche, ou reembolso creche é o valor que a empresa

repassa para as empregadas de forma a não ser obrigado a cobrir a

despesa total de manter uma creche. Independente do número de

empregadas no estabelecimento o valor é obrigatório que é determinado

pela negociação coletiva.

Para o empregador esse valor serve como base de incentivo ao

seu empregado, pois assim ele irá se concentrar integralmente em suas

atividades na empresa, sabendo que o filho está seguro em que receberá

cuidados adequados.

A CLT prescreve em seu artigo 389 § 1°, que os

estabelecimentos que trabalhem pelo menos 30 mulheres com mais de

16 anos de idade terão local apropriado onde seja permitido as

empregadas um espaço na entidade para o período de amamentação.

Caso a empresa não possa instalar ou manter um berçário, poderá firmar

convênios com creches ou até mesmo cobrir as despesas com a creche

utilizada pela empregada (“auxílio-creche”). O auxilio creche é um

beneficio que é garantido apenas para mulheres, para conceder ao

homem esse benefício terá que constar na convenção coletiva da região.

2.6.2 Salário Família

O salário família é instituído pela Lei N° 4.266, de 3 de

Outubro de 1963 onde é o benefício previdenciário que tem direito os

segurados empregados, exceto os domésticos, e aos trabalhadores

avulsos que tenham salário de contribuição inferior a remuneração

máxima da tabela do salário família.

52

REMUNERAÇÃO

VALOR DO SALÁRIO

FAMÍLIA

Até R$ 682,50 35,00

De R$ 682,51 até 1.025,81 24,66

Acima de R$ 1.025,81 Não tem direito a cota

Tabela 1: Remuneração e Valor do Salário Família.

Fonte: Ministério da Previdência Social (janeiro/2014).

O salário família é o valor pago mensalmente pela empresa,

juntamente com o salário do empregado que tem renda mensal no valor

de até R$ 682,50, sendo o salário família de R$ 35,00 por cada filho que

seja menor de 14 anos ou inválido.

O menor que por determinação judicial esta sob sua guarda, o

enteado e o menor que esteja em sua tutela e não possui condições

suficientes para o seu próprio sustento e educação. Esses também são

equiparados a filhos para fins de recebimento do salário-família. Para o

pagamento do salário família terá que ser apresentado à certidão de

nascimento do filho ou da documentação relativa ao equiparado.

Também é necessário apresentar a carteira de vacinação dos filhos

obrigatória até os 6 anos de idade e a partir dos 7 anos é necessário

apresentar o comprovante de frequência escolar semestralmente. E caso

o empregado não apresentar todas as documentações solicitadas para a

continuidade do beneficio salário-família nos períodos que são

solicitados, esse beneficio então é cortado até o momento da

apresentação atualizada dos documentos.

O arquivamento dos comprovantes de pagamentos deverá ser

feito por 10 anos para exame pela fiscalização do Instituto Nacional do

Seguro Social, conforme o disposto no § 7° do art.225 do RPS.

Os documentos necessários para o recebimento do beneficio

são: CTPS, certidão de nascimento do filho (original e cópia), caderneta

de vacinação ou equivalente quando depende conte com até seis anos de

idade, comprovação de invalidez a cargo da Perícia Médica do INSS

quando o dependente maior de quatorze anos e o comprovante de

frequência escolar para os filhos á partir dos sete anos.

2.6.3 Bolsa Família Gestante

A bolsa família gestante é o beneficio garantido a grávidas de

baixa renda, que durante os nove meses de gestação, o Bolsa Gestante

53

auxilia no valor de R$ 32,00 mensais que é pago ás mulheres que

enquadrarem nos requisitos exigidos pelo governo federal e é ligado ao

programa Fome Zero.

Esse projeto é um incentivo do governo para as gestantes

comprometê-las a realizar mensamente o pré-natal, reduzindo a

mortalidade do feto e das mães durante a gestação e também para

aumentar a renda familiar. O valor serve para custear os valores gastos

como o transporte até uma unidade de saúde onde será realizado o

acompanhamento da gravidez.

Para poder receber o benefício a gestante terá que atender aos

critérios estabelecidos pelo programa. A mulher deve estar cadastrada

no sistema único de saúde, e a renda por membro da família não pode

ser superior a R$ 140,00, a gestante deve ter no máximo quatro filhos

menores de 15 anos e também ela precisa comparecer todos os meses na

unidade de saúde para o acompanhamento do pré-natal. Para dar o início

do recebimento do beneficio a gestante deve solicitar a inclusão no

momento da primeira consulta do pré-natal onde nessa primeira consulta

é feito o cartão da gestante, cartão esse que se faz necessário para o

procedimento da beneficiária.

Já para as mulheres grávidas que estão inscritas no cadastro único

e não recebe nenhum tipo de benefício do governo federal, essas então

deveram preencher os requisitos básicos para o cadastramento e

comparecer a secretaria municipal de Assistência Social e realizar o

cadastro antes de ir até a unidade de saúde para a realização do pré-

natal.

2.7 ENCARGOS SOCIAIS E TRABALHISTAS RELACIONADOS À

GESTANTE/PUÉRPERA

Diante da complexidade das leis trabalhistas, muito se discute

acerca do custo no Brasil com a contratação de mão de obra. Além do

salário propriamente dito, as empresas têm gastos adicionais com os

encargos sociais que são diversos e incidem sobre os salários, horas

extras e outros benefícios. Um dos mais significativos componentes do

chamado “custo Brasil” é, sem sombra de dúvidas, o resultado de uma

série de encargos sociais e trabalhistas e tributos que oneram a folha de

pagamento.

Criados para a proteção dos trabalhadores, tais encargos acabam

por desestimular a contratação formal de funcionários, em todos os

54

níveis e setores de atividades produtivas. Esse assunto é altamente

preocupante nos tempos atuais, haja vista o índice de desemprego, o que

exige rápida e profunda reformulação na Consolidação das Leis

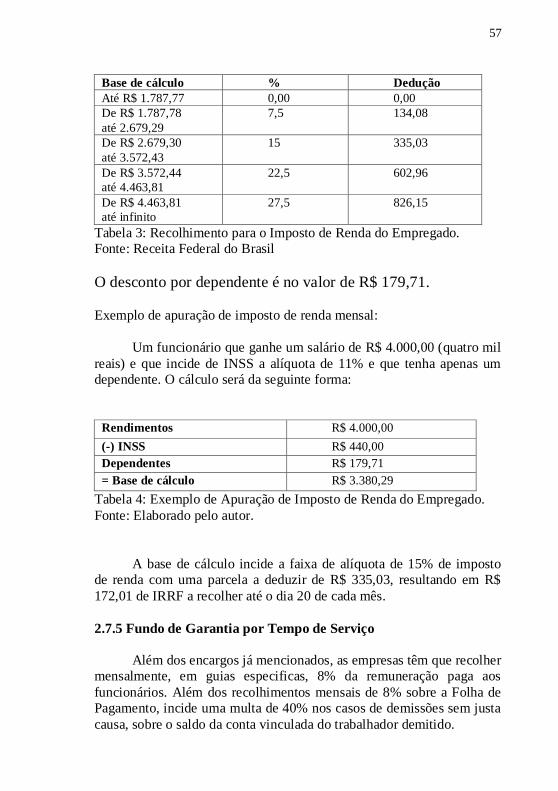

Trabalhistas – CLT, datada de 1943. (FABRETTI, 2006)

Além de representar alto custo para os empresários, a

complexidade das atuais leis trabalhistas resultada existência de grande

quantidade de ações movidas pelos trabalhadores contra as ex-empresas

o que exige uma cara estrutura da Justiça do Trabalho para a solução de

tais conflitos.(FABRETTI, 2006)

2.7.1 Encargos do empregador

Os empregadores contribuem sobre a folha de salários da

seguinte forma:

a) para o INSS = 20%;

b) para o Seguro Acidente de Trabalho (SAT), dependendo do

grau de risco da atividade:

(1% atividade de risco leve)

(2% atividade de risco médio)

(3% atividade de risco grave)

c) Contribuições para terceiros: SEBRAE= (0,6%), SENAI ou

SENAC= (1%), INCRA= (0,2%), Salário-Educação= (2,5%), SESI ou

SESC= (1,5%), totalizando 5,8% da folha de pagamento.

Assim sendo, a empresa pode até chegar a recolher um total de

28,8% sobre o total mensal de salários (folha bruta, com horas extras,

comissões etc.).

2.7.2 Encargos devidos pelo Empregado

O empregador é obrigado a descontar do empregado sua

contribuição previdenciária sobre o salário recebido. A contribuição

descontada do empregado, se não for recolhida pelo empregador ao

INSS configura crime de depositário infiel, previsto na Lei nº 8.866/94.

O prazo de recolhimento é sempre no dia 20 do mês subsequente, se não

houver expediente bancário neste dia, o recolhimento deve ser

antecipado.(SANCHES, 2013)

Esse desconto da contribuição do empregado é ônus deste

(contribuinte de fato), sendo a empresa a responsável por seu

recolhimento ao INSS.

55

Portanto, o valor do encargo do empregado não faz parte do custo

ou despesa é apenas representado no passivo como obrigação da

empresa, que é depositária desse desconto e responsável pelo

recolhimento, no prazo, ao INSS.

2.7.3 INSS – Instituto Nacional da Seguridade Social

Antes de adentrar especificamente na tabela de cobranças do

Instituto Nacional de Seguridade Social – INSS é imprescindível

destacar algumas noções introdutórias sobre Seguridade Social e

Previdência.

A Seguridade Social, ramo que abrange Saúde, Assistência e

Previdência Social, é um conjunto de ações do estado no sentido de

atender às necessidades básicas de seu povo nas áreas referidas,

objetivando a proteção de pessoas que não possuem capacidade para

adquirir renda própria.

A Constituição Federal, em seu artigo 194, assim conceitua a

Seguridade Social: “A seguridade social compreende um conjunto

integrado de ações de iniciativa dos Poderes Públicos e da sociedade

destinado a assegurar os direitos à saúde, à previdência e à assistência

social.” (BRASIL, 1988)

Segundo o doutrinador previdenciário Ibrahim (2008, p. 09):

A seguridade social pode ser conceituada

como a rede protetiva formada pelo Estado

e particulares, com contribuições de todos,

incluindo parte dos beneficiários dos

direitos, no sentido de estabelecer ações

positivas no sustento de pessoas carentes,

trabalhadores em geral e seus dependentes,

providenciando a manutenção de um

padrão mínimo de vida.

Dentro da Seguridade, a Previdência Social é um seguro, de

caráter obrigatório, que visa cobrir riscos sociais dos beneficiários,

dentre os quais o auxílio-doença, o auxílio-acidente, o salário-

maternidade e a aposentadoria, e seus regimes básicos são

necessariamente mantidos pelo Poder Público. O Regime Geral de

Previdência Social, que abrange a maioria dos trabalhadores brasileiros

56

na proteção dos riscos sociais, é responsabilidade da União, tendo como

entidade gestora o INSS, autarquia federal responsável pela concessão e

manutenção dos benefícios e serviços do RGPS, vinculada ao Ministério

da Previdência Social. (IBRAHIM, 2008)

Assim, com vistas a garantir a manutenção do regime acima

mencionado, o INSS exige a realização de contribuições capazes de

manter o regime.

Abaixo está a tabela de contribuição para o INSS devido por

funcionários e sócios de empresa. O limite máximo de recolhimento

permitido pela Previdência Social é de R$ 4.390,24 (quatro mil

trezentos e noventa reais e vinte e quatro centavos).

DE ATÉ TAXA

0,00 1.317,07 8%

1.317,08 2.195,12 9%

2.195,13 4.390,24 11%

Tabela 2: Recolhimento para Contribuição do INSS do Empregado.

Fonte: Ministério da Previdência Social (janeiro/2014).

A guia de GPS ou INSS para as empresas tributadas com base no

Lucro Real devem ser recolhidas com o código de pagamento 2100 e as

empresas optantes pelo Simples Nacional recolhem com o código 2003.

2.7.4 Imposto de Renda

Outro encargo a ser recolhido em folha de pagamento é o

Imposto de Renda, destacando-se que esse pagamento compete ao

empregado, mas a retenção em folha é realizada pelo empregador, razão

pela qual se abordará esse tema.

É importante deixar registrado que para apuração do valor a ser

recolhido de Imposto de Renda, é o total recebido no mês, conforme o

regime de caixa.

57

Base de cálculo % Dedução

Até R$ 1.787,77 0,00 0,00

De R$ 1.787,78

até 2.679,29

7,5 134,08

De R$ 2.679,30

até 3.572,43

15 335,03

De R$ 3.572,44

até 4.463,81

22,5 602,96

De R$ 4.463,81

até infinito

27,5 826,15

Tabela 3: Recolhimento para o Imposto de Renda do Empregado.

Fonte: Receita Federal do Brasil

O desconto por dependente é no valor de R$ 179,71.

Exemplo de apuração de imposto de renda mensal: