estrutura de gerenciamento de riscos e … · 3.2 classificaÇÃo a área de riscos, em conjunto...

TRANSCRIPT

ESTRUTURA DE GERENCIAMENTO DE RISCOS E GERENCIAMENTO DO CAPITAL

INFORMAÇÕES QUALITATIVAS

Março de 2018

ÚLTIMA REVISÃO: 06/03/2018

2

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

CONTEÚDO

INTRODUÇÃO ........................................................................................................................................ 4

I. DECLARAÇÃO DE APETITE POR RISCOS (RAS) ........................................................................................ 4

II. ESTRUTURA ORGANIZACIONAL DE RISCOS E CONTROLES INTERNOS .................................................... 5

III. RISCO OPERACIONAL ......................................................................................................................... 5

3.1 IDENTIFICAÇÃO E AVALIAÇÃO DOS RISCOS .................................................................................... 6

3.2 CLASSIFICAÇÃO .............................................................................................................................. 6

3.3 CONTROLE .................................................................................................................................... 6

3.4 MONITORAMENTO ....................................................................................................................... 7

3.5 COMUNICAÇÕES E INFORMAÇÕES ................................................................................................. 7

3.6 SISTEMA DE GESTÃO DE CONTINUIDADE DE NEGÓCIOS ................................................................. 8

IV. RISCO DE LIQUIDEZ ........................................................................................................................... 8

4.1 OBJETIVOS E POLÍTICAS ................................................................................................................. 8

4.2 COMUNICAÇÕES E INFORMAÇÕES ................................................................................................. 9

4.3 PROTEÇÃO CONTRA O RISCO ......................................................................................................... 9

V. RISCO DE MERCADO ......................................................................................................................... 10

5.1 OBJETIVOS E POLÍTICAS ............................................................................................................... 10

5.2 METODOLOGIA DE MENSURAÇÃO DO RISCO DE MERCADO ......................................................... 10

5.3 TESTES DE ESTRESSE .................................................................................................................... 12

5.4 COMUNICAÇÕES E INFORMAÇÕES ............................................................................................. 12

VI. RISCO DE CRÉDITO .......................................................................................................................... 13

6.1 OBJETIVOS E POLÍTICAS ............................................................................................................... 13

6.2 CLASSIFICAÇÃO DO RISCO DE CRÉDITO ........................................................................................ 14

6.3 MITIGAÇÃO DO RISCO DE CRÉDITO ............................................................................................... 15

6.4 COMUNICAÇÕES E INFORMAÇÕES ............................................................................................... 16

VII. RISCO SOCIOAMBIENTAL ................................................................................................................ 16

VIII. GERENCIAMENTO DE CAPITAL ....................................................................................................... 16

8.1 PLANO DE CAPITAL ...................................................................................................................... 17

8.2 COMUNICAÇÕES E INFORMAÇÕES ............................................................................................... 18

ÚLTIMA REVISÃO: 06/03/2018

3

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

IX. RESPONSABILIDADES DA DIRETORIA ............................................................................................... 18

X. RESPONSABILIDADES DO CONSELHO DE ADMINISTRAÇÃO ................................................................ 19

ÚLTIMA REVISÃO: 06/03/2018

4

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

INTRODUÇÃO

Este relatório apresenta os principais aspectos qualitativos da estrutura de Gestão de Riscos, adequação do

Patrimônio de Referência (PR) e Gerenciamento do Capital, em atendimento as Resoluções do Conselho

Monetário Nacional (CMN) nº 3.380/06, 4.090/12, 3.464/07, 3.721/09, 3.988/11, 4.557/17 e Circular do

Banco Central (BACEN) nº 3.678/13.

O Banco Randon S/A compõe o Conglomerado Prudencial em conjunto com a Randon Administradora de

Consórcios Ltda. A Randon Administradora de Consórcios foi fundada em 1987, em Caxias do Sul, e tem como

objetivo a administração de grupos de consórcios para aquisição de bens de consumo duráveis.

A Leitura deste documento deve ser feita juntamente com os demais documentos divulgados pelo Banco

Randon S.A., principalmente o “Relatório de Gestão de Riscos – informações quantitativas”, o qual poderá

ser acessado através do site www.bancorandon.com.br no menu “Governança Corporativa”.

I. DECLARAÇÃO DE APETITE POR RISCOS (RAS)

A Declaração de Apetite por Riscos (“Risk Appetite Statement – RAS”) é um importante instrumento que

sintetiza a cultura de risco da instituição e direciona os planos estratégicos e de negócios, norteando o

planejamento orçamentário e permitindo a alocação de capital dentro de níveis e tipos aceitáveis de risco.

Ao mesmo tempo, a RAS enfatiza a existência de um processo eficaz de responsabilidades na gestão

operacional de riscos, na execução das funções de controle, e a notificação à Alta Administração quando da

violação dos limites de risco ou processos de controles estabelecidos.

A RAS é revisada anualmente, ou sempre que necessário em conjunto com a Diretoria e Conselho de

Administração e monitorada permanentemente pelas áreas de negócio e controle.

ÚLTIMA REVISÃO: 06/03/2018

5

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

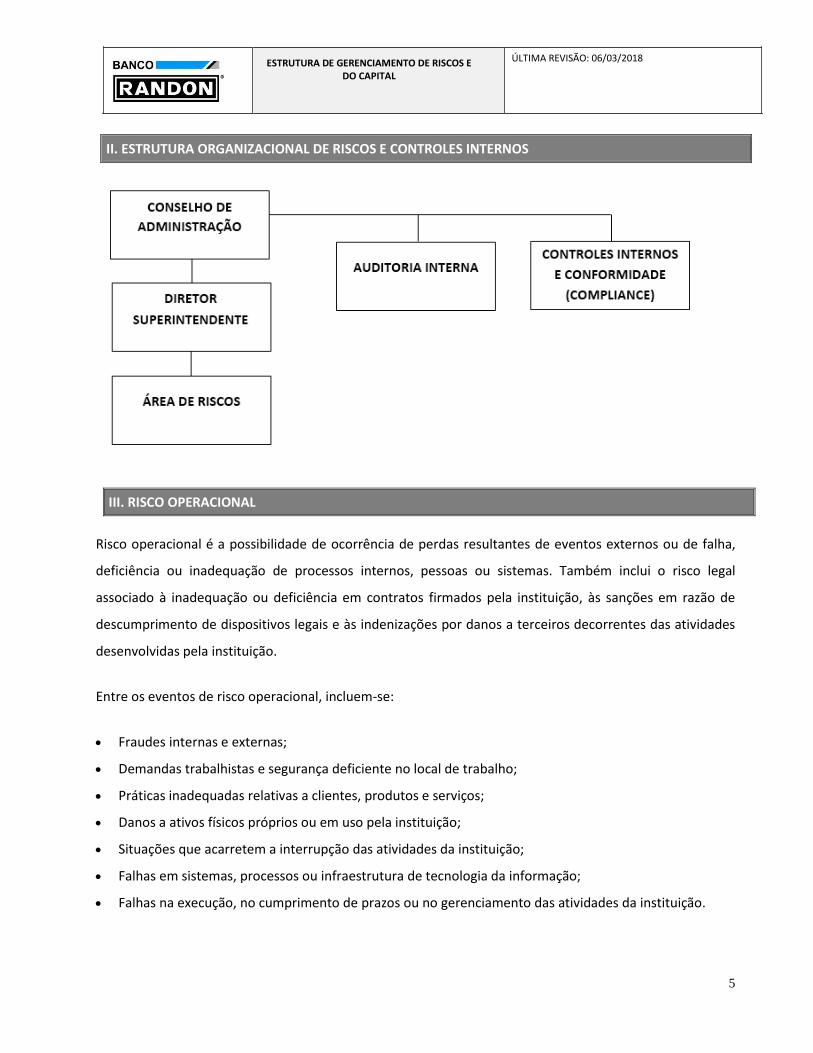

II. ESTRUTURA ORGANIZACIONAL DE RISCOS E CONTROLES INTERNOS

III. RISCO OPERACIONAL

Risco operacional é a possibilidade de ocorrência de perdas resultantes de eventos externos ou de falha,

deficiência ou inadequação de processos internos, pessoas ou sistemas. Também inclui o risco legal

associado à inadequação ou deficiência em contratos firmados pela instituição, às sanções em razão de

descumprimento de dispositivos legais e às indenizações por danos a terceiros decorrentes das atividades

desenvolvidas pela instituição.

Entre os eventos de risco operacional, incluem-se:

Fraudes internas e externas;

Demandas trabalhistas e segurança deficiente no local de trabalho;

Práticas inadequadas relativas a clientes, produtos e serviços;

Danos a ativos físicos próprios ou em uso pela instituição;

Situações que acarretem a interrupção das atividades da instituição;

Falhas em sistemas, processos ou infraestrutura de tecnologia da informação;

Falhas na execução, no cumprimento de prazos ou no gerenciamento das atividades da instituição.

ÚLTIMA REVISÃO: 06/03/2018

6

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

3.1 IDENTIFICAÇÃO E AVALIAÇÃO DOS RISCOS

A identificação dos riscos é o ato de avaliar constantemente as atividades desempenhadas na Instituição e a

probabilidade de que eles ocorram, medindo também o impacto que estes riscos podem exercer nos

objetivos estratégicos do Banco Randon.

O Banco Randon utiliza para identificação e avaliação dos riscos operacionais a metodologia Control & Risk

Self Assessment CRSA — Autoavaliação de Controles e Riscos.

Esta metodologia consiste na identificação dos riscos inerentes a atividade da Instituição e conta

principalmente com o envolvimento das áreas na identificação dos potenciais riscos a que a instituição está

sujeita.

3.2 CLASSIFICAÇÃO

A área de Riscos, em conjunto com as áreas, identifica os riscos e as possíveis perdas oriundas de falhas

associadas ao risco operacional relacionado aos processos classificando-os quanto:

A natureza do risco (prática inadequada, risco legal, etc.);

O tipo de ação (corretiva ou preventiva);

A frequência/probabilidade.

3.3 CONTROLE

Após a identificação e o registro dos riscos identificados (matriz de risco), é elaborado um plano de ação

contendo o prazo, a área e o responsável. Após o plano de ação estar concluído, é calculado o Impacto do

Risco com base na frequência em que a atividade é executada, e na perda ocorrida em função do risco

operacional. Como resultado da análise de Impacto, é possível identificar os maiores riscos, e com isso

avaliarmos quais os controles existentes para os Riscos Operacionais de maior impacto.

ÚLTIMA REVISÃO: 06/03/2018

7

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

3.4 MONITORAMENTO

O gerenciamento dos riscos deve ser dinâmico de forma a assegurar que novos riscos sejam prontamente

tratados e cíclico de forma a avaliar possíveis alterações em riscos previamente identificados. Ressalta-se a

importância dos Coordenadores das áreas no acompanhamento e orientação de seus subordinados quando

a identificação e tratamento dos riscos identificados.

A área de Riscos monitora a implementação do plano de ação controlando a evidência da conclusão do

apontamento, e havendo nova ocorrência de Risco Operacional, o mesmo será revisado e reclassificado.

3.5 COMUNICAÇÕES E INFORMAÇÕES

Toda a ocorrência de risco operacional bem como o respectivo plano de ação é registrado pela área de riscos

e reportado periodicamente aos interessados bem como a Diretoria e ao Conselho de Administração do

Banco Randon.

Salienta-se que as áreas do Banco Randon possuem políticas e procedimentos formalmente descritos que

ajudam a garantir que as ações necessárias para atingir os objetivos levam em consideração os riscos

identificados e avaliados.

Anualmente é encaminhado à Diretoria e ao Conselho de Administração um relatório contemplando as

atividades realizadas durante o ano anterior e iniciativas de treinamento e disseminação de cultura de

gerenciamento de risco operacional no Banco Randon.

ÚLTIMA REVISÃO: 06/03/2018

8

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

3.6 SISTEMA DE GESTÃO DE CONTINUIDADE DE NEGÓCIOS

O Sistema de Gestão de Continuidade dos Negócios (SGCN) é um processo que identifica riscos, ameaças e

vulnerabilidades que podem afetar a continuidade das operações de uma organização. Dessa forma, o SGCN

busca reduzir os impactos de incidentes de diversas naturezas (tecnológicos, de infraestrutura, de pessoal,

de calamidade pública) e possibilitar que a organização continue entregando seus produtos ou serviços

mesmo sob essas condições, em prazos e condições aceitáveis.

O Sistema de Gestão de Continuidade de Negócios do Conglomerado Prudencial Randon foi elaborado com

base nas recomendações que constam na ISO 31000, uma referência mundial para Avaliação de Riscos.

Periodicamente são realizadas as adequações necessárias no Sistema de Gestão de Continuidade de

Negócios, e os procedimentos de continuidade de negócios são testados.

Os processos de SGCN são guiados pelas diretrizes que constam na documentação do sistema, contemplando

manuais, procedimentos, instruções, registros, cartilhas e treinamentos que visam à implementação de um

Sistema de Gestão de Continuidade de Negócios efetiva na Instituição, assegurando uma maior resiliência

ante situações adversas.

IV. RISCO DE LIQUIDEZ

4.1 OBJETIVOS E POLÍTICAS

Risco de Liquidez é representado por descasamentos no fluxo de caixa, decorrente de dificuldades em se

desfazer rapidamente de um ativo ou de obter recursos, afetando a capacidade financeira de o Banco honrar

suas obrigações.

A Política e o procedimento de Risco de Liquidez estão formalmente descritos com o objetivo de formalizar

as diretrizes adotadas pela Diretoria. A área de Tesouraria diariamente, através de projeções de fluxo de

caixa, monitora a posição de liquidez para até 90 dias, com o objetivo de fornecer subsídios para decisões

ÚLTIMA REVISÃO: 06/03/2018

9

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

estratégicas, visando manter o nível de liquidez da Instituição, em patamares que garantam a solvência e a

continuidade de seus negócios.

4.2 COMUNICAÇÕES E INFORMAÇÕES

Os relatórios indicativos das posições de liquidez do Banco são encaminhados periodicamente à Diretoria e

a área de Riscos, que utilizam estas informações para a tomada de decisões estratégicas na condução de

suas operações.

Anualmente as Políticas e estratégias para mitigar a exposição para o risco de Liquidez são revisadas e

aprovadas pela Diretoria e Conselho de Administração do Banco Randon.

4.3 PROTEÇÃO CONTRA O RISCO

A área de Riscos gerencia a liquidez através da análise da projeção do Fluxo de Caixa do Banco emitida pela

tesouraria, contemplando diferentes cenários e testes de estresse da evolução da carteira de operações de

crédito e de liquidação dos financiamentos utilizando entre outros critérios:

Fluxo de vencimento das operações de crédito;

Captações em Depósitos a Prazo;

Previsão de desembolso de operações de crédito;

Despesas administrativas.

ÚLTIMA REVISÃO: 06/03/2018

10

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

V. RISCO DE MERCADO

5.1 OBJETIVOS E POLÍTICAS

Define-se como Risco de Mercado a possibilidade de ocorrência de perdas resultantes da flutuação nos

valores de mercado de posições (ativas e passivas) detidas por uma Instituição Financeira.

Com a finalidade de gerir e mitigar o risco de mercado, o Banco Randon criou a área de Riscos bem como

elaborou Políticas e Procedimentos que orientam as áreas afins no acompanhamento e controle das

operações que envolvam potencial Risco de Mercado.

A área de Riscos controla e administra as exposições de risco de mercado através da gestão dos

descasamentos de moedas, vencimentos e taxas de juros, utilizando-se de metodologias e modelos

adequados ao porte da instituição e em conformidade com a Legislação vigente.

Importante ressaltar que a formação de ativos de crédito do Banco Randon tem por objetivo o carregamento

das operações até o seu vencimento, portanto sem intenção de negociação. Qualquer alteração neste

sentido deverá ter aprovação da Diretoria e do Conselho de Administração.

O atual modelo de negócios do Banco Randon não se utiliza de instrumentos ou operações financeiras

relacionadas a ações, mercadorias ou câmbio, motivo pelo qual os processos, políticas e controles destinam-

se apenas à gestão do risco de operações sujeitas à variação das taxas de juros.

5.2 METODOLOGIA DE MENSURAÇÃO DO RISCO DE MERCADO

O Banco Randon monitora o risco de mercado das suas operações por meio da utilização de metodologias

como o Value at Risk (VaR) e Maturity Ladder:

ÚLTIMA REVISÃO: 06/03/2018

11

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

Value at Risk (VaR)

Esta metodologia é utilizada para a mensuração do risco das operações classificadas na carteira de

negociação (trading) e nas operações da carteira de não negociação (banking) com fator de risco em taxa

prefixada conforme modelo padronizado definido pelo BACEN.

Maurity Ladder

Metodologia utilizada pelo Banco Randon nas operações referenciadas em taxas de juros pós-fixadas.

Marcação a Mercado

Para realizar o cálculo do valor de mercado dos ativos e passivos do Banco Randon, são utilizados os preços

capturados diariamente na ANBIMA – Associação Brasileira das Entidades dos Mercados Financeiros e de

Capitais e na BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros.

A partir destes preços, é aplicada a função de interpolação (ano em 252 dias úteis) para a obtenção das taxas

de juros nos prazos das operações, intermediários aos vértices definidos pelo BACEN: 1, 21, 42, 63, 126, 252,

504, 756, 1.008, 1260 e 2520 dias úteis.

ÚLTIMA REVISÃO: 06/03/2018

12

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

5.3 TESTES DE ESTRESSE

Carteira de não negociação

Os testes de estresse de acordo com as definições do BACEN, são realizados por meio da estimação do

percentual de variação do valor de mercado da carteira banking em relação ao Patrimônio de Referência,

com a utilização de choque compatível com o 1º e 99º percentis de uma distribuição histórica de variações

nas taxas de juros, considerando holding period de 1 ano e o período de observação de 5 anos, conforme

requerido na Circular nº 3.365/2007. Também é estimada a quantidade de pontos-base de choques paralelos

de taxa de juros necessários para acarretar reduções do valor de mercado da carteira de não negociação

correspondente a 5%, 10% e 20% do Patrimônio de Referência.

Carteira de negociação

Consiste em todas as operações, inclusive de derivativos, detidas com a intenção de negociação, ou

destinadas a hedge de outros instrumentos financeiros. São operações destinadas à revenda, obtenção de

benefícios dos movimentos de preços, efetivos ou esperados ou realização de arbitragens.

Os testes de estresse de acordo com as definições do BACEN, são realizados para as exposições sujeitas a

variação de taxa de juros (𝑅𝑊𝐴𝐽𝑈𝑅1) e Cupom de taxa de juros (𝑅𝑊𝐴𝐽𝑈𝑅4).

5.4 COMUNICAÇÕES E INFORMAÇÕES

Os relatórios indicativos das posições, exposições e valor em risco são emitidos periodicamente pela área de

Riscos e encaminhados à Diretoria que utiliza estas informações para a tomada de decisões estratégicas na

condução de suas operações.

Anualmente as Políticas e estratégias para mitigar a exposição para o risco de Mercado são revisadas e

aprovadas pela Diretoria e Conselho de Administração do Banco Randon.

ÚLTIMA REVISÃO: 06/03/2018

13

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

VI. RISCO DE CRÉDITO

6.1 OBJETIVOS E POLÍTICAS

Risco de crédito corresponde à possibilidade de ocorrência de perdas financeiras associadas ao não

cumprimento pela contraparte de suas respectivas obrigações financeiras nos termos pactuados; à

desvalorização, redução de remunerações e ganhos esperados em instrumento financeiro decorrentes da

deterioração da qualidade creditícia da contraparte, do interveniente ou do instrumento mitigador; a

reestruturação de instrumentos financeiros; ou aos custos de recuperação de exposições caracterizadas

como ativos problemáticos.

A definição de risco de crédito inclui também:

o risco de crédito da contraparte, entendido como a possibilidade de perdas decorrentes do não

cumprimento de obrigações relativas à liquidação de operações que envolvam fluxos bilaterais, incluindo

a negociação de ativos financeiros;

a possibilidade de ocorrência de desembolsos para honrar garantias financeiras prestadas;

a possibilidade de perdas associadas ao não cumprimento de obrigações nos termos pactuados por

interveniente, provedor do instrumento mitigador ou mandatário de cobrança;

o risco de concentração, entendido como a possibilidade de perdas associadas a exposições significativas

de uma mesma contraparte, grupo econômico, setor econômico, região geográfica ou mesmo segmento

de produtos ou serviços.

Objetivando mitigar o Risco de crédito, o Banco Randon elaborou a Política e os Procedimentos de Crédito

onde são especificados os procedimentos de análise e concessão de crédito aos clientes. Também foi

implantado um Comitê de Crédito, o qual é o único responsável pela aprovação das operações e dos limites

de crédito, quaisquer que sejam os produtos.

O Comitê de Crédito é composto por funcionários do Banco, sendo três deles diretores:

Diretor-Superintendente;

Diretor Administrativo; e

ÚLTIMA REVISÃO: 06/03/2018

14

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

Diretor Comercial.

Para controle da carteira de crédito são adotados os critérios exigidos pela resolução 2.682/99 do CMN,

destacando que o Rating de entrada é suportado por modelo de análise e baseado em todos os parâmetros

desta resolução e atribuído no momento da decisão de crédito pelo comitê. Os prazos de revisão de Rating

também seguem os parâmetros da legislação em vigor.

Para tornar o processo de gestão do risco de crédito aderente às boas práticas de mercado, o Banco Randon

monitora e controla a concentração do seu risco de crédito em termos de risco e exposição como importante

instrumento para subsidiar decisões de concessão de crédito, considerando as características peculiares do

seu mercado de atuação, que está focado no setor de transporte.

6.2 CLASSIFICAÇÃO DO RISCO DE CRÉDITO

A legislação vigente determina que as instituições financeiras classificassem as operações de crédito em

ordem crescente de risco nos seguintes níveis:

* I - nível AA * II - nível A * III - nível B * IV - nível C * V - nível D * VI - nível E * VII - nível F * VIII - nível G * IX - nível H

Além disso, cada Instituição deve classificar suas operações com base em critérios consistentes e verificáveis,

amparada por informações internas e externas, contemplando, pelo menos, os seguintes aspectos:

I - em relação ao devedor e seus garantidores: a) situação econômico-financeira; b) grau de endividamento;

c) capacidade de geração de resultados; d) fluxo de caixa; e) administração e qualidade de controles; f)

pontualidade e atrasos nos pagamentos; g) contingências; h) setor de atividade econômica; i) limite de

crédito;

ÚLTIMA REVISÃO: 06/03/2018

15

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

II - em relação à operação: a) natureza e finalidade da transação; b) características das garantias,

particularmente quanto à suficiência e liquidez; c) valor.

III – Rating mínimo em função do maior atraso

Atraso entre 15 e 30 dias: risco nível B, no mínimo;

Atraso entre 31 e 60 dias: risco nível C, no mínimo;

Atraso entre 61 e 90 dias: risco nível D, no mínimo;

Atraso entre 91 e 120 dias: risco nível E, no mínimo;

Atraso entre 121 e 150 dias: risco nível F, no mínimo;

Atraso entre 151 e 180 dias: risco nível G, no mínimo.

6.3 MITIGAÇÃO DO RISCO DE CRÉDITO

As perdas potenciais de crédito são mitigadas pela utilização de diversos tipos de garantias, formalizadas por

meio de instrumentos jurídicos como alienações fiduciárias, hipotecas, ou por meio de avais e fianças de

terceiros. A avaliação da eficiência destes instrumentos é realizada considerando o tempo para recuperação

e realização do bem dado em garantia, o seu valor de mercado, o risco de contraparte dos garantidores e a

segurança jurídica dos contratos.

Os principais mitigadores utilizados pelo Banco Randon são:

Alienação Fiduciária de bens móveis;

Hipoteca de imóveis;

Depósitos a prazo;

Duplicatas;

Aplicações financeiras.

OBS.: O Banco Randon, de forma conservadora, não utiliza nenhum mitigador para o cálculo do risco de

crédito, o qual compõe o Patrimônio de Referência.

ÚLTIMA REVISÃO: 06/03/2018

16

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

6.4 COMUNICAÇÕES E INFORMAÇÕES

O Risco de Crédito é monitorado diariamente visando manter os níveis de risco em conformidade com os

limites estabelecidos pelo Banco. Relatórios gerenciais de controle de risco são periodicamente

disponibilizados às áreas de negócios e a Diretoria, além de apresentações periódicas ao Conselho de

Administração.

VII. RISCO SOCIOAMBIENTAL

Entende-se por Risco Socioambiental como a possibilidade de ocorrência de perdas decorrentes de danos

socioambientais. A maior parte dos riscos socioambientais associados às instituições financeiras são indiretos

e advém das relações de negócios, incluindo aquelas com a cadeia de fornecimento e com os clientes, por

meio de atividades de financiamento e investimento.

Com o objetivo de mitigar a exposição a esse risco, o Banco Randon criou sua Política de Responsabilidade

Socioambiental e incorporou a variável socioambiental em suas atividades e em seus negócios, alinhado a

responsabilidade socioambiental já praticadas pelas Empresas Randon.

A estrutura de governança para Risco Socioambiental, corresponde a área de Riscos e Crédito, que são as

áreas mais envolvidas no atendimento das diretrizes e objetivos da política de responsabilidade

socioambiental.

Os riscos socioambientais identificados serão registrados e controlados pela área de Riscos, que emitirá

relatório anual a ser encaminhado para Diretoria e área de Crédito.

VIII. GERENCIAMENTO DE CAPITAL

O Gerenciamento de Capital compreende o monitoramento e controle do capital mantido pela instituição,

bem como a avaliação das necessidades de capital para fazer frente aos riscos ao qual o Banco Randon está

sujeito.

ÚLTIMA REVISÃO: 06/03/2018

17

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

A estrutura de gerenciamento de capital é compreendida pela Diretoria em conjunto com as áreas de Riscos

e Tesouraria. No levantamento das necessidades de capital são considerados os objetivos estratégicos da

instituição, bem como a complexidade e natureza de suas operações.

Mensalmente através do mapa estratégico (sistema interno baseado na metodologia do Balanced

Scorecard), é realizado o controle de indicadores, ações corretivas e projetos de investimento relacionados

aos objetivos estratégicos.

No planejamento estratégico elaborado anualmente, e revisado semestralmente, as necessidades de

aumento ou venda de capital são projetadas em um horizonte de 5 (cinco) anos considerando:

Projeções de cenários das condições de mercado;

Projeções de faturamento das empresas do Grupo Randon;

Estratégias de negócios, definição de metas e projeções de capital;

Principais fontes de capital da Instituição.

8.1 PLANO DE CAPITAL

O Banco Randon elabora e revisa anualmente o seu Plano de Capital abrangendo o horizonte mínimo de 3

anos. Para subsidiar a elaboração do Plano, são levadas em consideração informações contidas no

planejamento estratégico da instituição, assim como metas e projeções de capital, principais fontes de

capital da instituição, plano de contingência de capital, ameaças e oportunidades relativas ao ambiente

econômico e de negócios, entre outros fatores.

O plano de capital é aprovado e revisado anualmente, pela Diretoria da instituição e pelo Conselho de

Administração, a fim de determinar sua compatibilidade com o planejamento estratégico da instituição e

com as condições de mercado.

ÚLTIMA REVISÃO: 06/03/2018

18

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

8.2 COMUNICAÇÕES E INFORMAÇÕES

Reuniões mensais de acompanhamento de resultado: reunião de Diretoria com o objetivo de analisar os

resultados do mês e tomada de ações para que sejam atingidos os objetivos traçados no planejamento;

Reuniões bimestrais de acompanhamento do resultado: nestas reuniões as unidades reportam a

Controladora o andamento dos negócios, os resultados obtidos, as dificuldades e ou novas oportunidades

de negócios, bem como as ações corretivas necessárias para que seja atendido o planejamento do ano;

Reunião semestral de avaliação do planejamento: nesta reunião/evento, todas as unidades revisam o

planejamento estratégico elaborado no ano anterior apresentando a Controladora, seu Conselho de

Administração e todos os gestores da empresa os resultados até então obtidos, as perspectivas de

atendimento do plano originalmente apresentado, situação dos negócios e planos de ação necessários para

atingir o resultado originalmente planejado.

Para o Banco Randon, além das reuniões acima enumeradas são realizadas reuniões trimestrais do Conselho

de Administração, que têm por objetivo analisar os resultados obtidos, avaliar o andamento dos negócios,

dificuldades e oportunidades, definir novas estratégias e cobrar da gestão as ações necessárias para o

atendimento das metas definidas no planejamento estratégico apresentado e aprovado pela Controladora.

IX. RESPONSABILIDADES DA DIRETORIA

Promover a cultura de gestão de riscos na instituição;

Aprovação do relatório anual de controles internos;

Revisar e aprovar o relatório anual de riscos;

Responsabilidade pelas informações divulgadas neste relatório;

Revisar e aprovar anualmente e quando necessário as políticas e estratégias para o gerenciamento de:

Riscos operacionais;

Risco de crédito;

Risco de Mercado;

ÚLTIMA REVISÃO: 06/03/2018

19

ESTRUTURA DE GERENCIAMENTO DE RISCOS E DO CAPITAL

Risco de Liquidez;

Risco Socioambiental;

Prevenção e Combate à lavagem de Dinheiro e Combate à Fraude;

Capital.

X. RESPONSABILIDADES DO CONSELHO DE ADMINISTRAÇÃO

O acompanhamento da gestão;

O estabelecimento de padrões de conduta da organização;

Garantir que a Diretoria desenvolva controles internos confiáveis;

Supervisionar e coordenar as áreas de Auditoria Interna, Auditoria independente, Controles Internos e

Conformidade (Compliance);

Revisar e aprovar o relatório anual de riscos;

Responsabilidade pelas informações divulgadas neste relatório;

Revisar e aprovar anualmente e quando necessário as políticas e estratégias para o gerenciamento de:

Riscos Operacionais;

Risco de Crédito;

Risco de Mercado;

Risco de Liquidez;

Risco Socioambiental;

Prevenção e Combate à lavagem de Dinheiro e Combate a Fraude;

Capital.