estrutura de capitais - fep.up.pt capitais- 2006.pdf · analisar o problema na vertente do custo de...

TRANSCRIPT

1

Abril 2006 Ricardo Valente

1

Finanças II

ESTRUTURA DE CAPITAIS

Abril 2006 Ricardo Valente

2

Finanças II

ESTRUTURA DE CAPITAIS

• O que determina a estrutura óptima de capitais de uma empresa?

• Como é que alterações na estrutura de financiamento do Activo podem afectar as próprias decisões de investimento e o valor intrínseco da empresa?

• Para uma dada empresa, qual o tipo de endividamento que lhe é mais interessante?

2

Abril 2006 Ricardo Valente

3

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Benefícios:� Economias fiscais;� Disciplina a gestão da empresa.

• Custos:� Custos de falência;� Custos de agência;� Perda de flexibilidade financeira.

Abril 2006 Ricardo Valente

4

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Economias fiscais:� Os juros são dedutíveis fiscalmente (os dividendos não o são);

� Valor da Economia Fiscal: T * Enc. Financ. = T *Kd * D

� Custo efectivo capital alheio para a empresa:• Kd * (1 – T)

3

Abril 2006 Ricardo Valente

5

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Disciplina a gestão:� Capital Próprio: funciona como uma almofada para o gestor;

� Dívida: funciona como uma espada para o gestor:• O facto de o gestor ter que “servir” os credores via juros e reembolso de empréstimos, cria uma disciplina de eficiência n que toca à mais correcta afectação dos cash flows da empresa

� Quanto mais elevados os custos de agência entre gestores e accionistas, mais benéfica é a utilização de dívida.

Abril 2006 Ricardo Valente

6

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Custos de falência:

� São função:• Dos custos directos de falência

– Custos legais, indemnizações, etc.• Dos custos indirectos de falência

– Venda de activos abaixo valor real; redução de vendas; redução investimento em I&D, etc.

• Da probabilidade de falência– Risco de negócio (volatilidade dos CF’s operacionais da empresa)– Risco financeiro (grau de alavancagem financeira da empresa)

� Quanto mais elevados os custos de falência e/ou a probabilidade de falência, maiores os custos de financiamento da empresa.

4

Abril 2006 Ricardo Valente

7

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Custos de agência:

� Custos de agência entre accionistas e obrigacionistas:• Problemática do “risk shifting”;• Nível de “payout” da empresa.

� Quanto mais elevados os custos de agência entre credores e accionistas – dificuldades de monitorização e controlo por parte dos credores da utilização dos fundos que emprestam à empresa - mais elevados serão os custos de financiamento por parte da empresa.

Abril 2006 Ricardo Valente

8

Finanças II

CUSTOS/BENEFÍCIOS DA DÍVIDA

• Perda de flexibilidade:

� Se a empresa estiver a utilizar a sua capacidade de endividamento na totalidade, perde flexibilidade em termos de financiamento de novos projectos de investimento, uma vez que não tem alternativas de financiamento.

� Assim, quanto maior a incerteza face às necessidades futuras de financiamento da empresa, mais elevados serão os custos de financiamento.

5

Abril 2006 Ricardo Valente

9

Finanças II

PREFERÊNCIAS DAS EMPRESAS

• As empresas assinalam como factores mais importantes em termos de definição da sua política de financiamento:

� Manter a flexibilidade financeira da empresa – o designado “liquidity hedging” ou “financial slack”;

� Salvaguardar a sobrevivência da empresa (evitar ao máximo o risco de falência).

Abril 2006 Ricardo Valente

10

Finanças II

TEORIAS DE ESTRUTURA DE CAPITAIS

• MILLER E MODIGLIANI (1958)

• MILLER E MODIGLIANI COM IMPOSTOS� sobre as empresas� Sobre as empresas e particulares

• TEORIA DE “TRADE-OFF”

• “PECKING ORDER THEORY”

6

Abril 2006 Ricardo Valente

11

Finanças II

TEORIAS DE ESTRUTURA DE CAPITAIS

1. MILLER E MODIGLIANI (1958)

• Pressupostos do modelo� inexistência de impostos� inexistência de custos de transacção� a empresa emite ou dívida ou acções� não existe risco de incumprimento � é possível comprar e vender acções sem restrições� é admitido o “short-selling”� a capacidade de endividamento é ilimitada e a taxa de jurexigida é constante

� as decisões de investimento da empresa são um dado

Abril 2006 Ricardo Valente

12

Finanças II

TEORIAS DE ESTRUTURA DE CAPITAIS

1. MILLER E MODIGLIANI (1958)

• duas empresas U e L� U é empresa sem dívida� L é empresa com dívida� U e L geram os mesmos resultados operacionais e são empresas com idênticas oportunidades de crescimento

� VU = SU� VL = SL + D

� O valor das empresas é o mesmo?

7

Abril 2006 Ricardo Valente

13

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Argumento de arbitragem� os investidores, por si mesmos, estarão sempre em posição de alavancar/desalavancar a posição na empresa

• O valor dos activos é independente da natureza dos créditos existentes sobre a mesma

• O valor da empresa é apenas ditado pelo valor dos seus activos e pelo valor das oportunidades de crescimento futuras (NPVGO)

Abril 2006 Ricardo Valente

14

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• PROPOSIÇÃO I

� A empresa não pode alterar o seu valor total, alterando a divisão dos seus fluxos de tesouraria

� O valor da empresa é apenas ditado pelas suas decisões de investimento: empresa como somatório de VAL’S de seus projectos de investimento

8

Abril 2006 Ricardo Valente

15

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Empresa sem endividamento� Resultados operacionais todos distribuidos sob a forma de dividendos

� Não há impostos• E(RO) = €15/acção• Preço Acção = € 100• Nº de acções = 1000• Perpetuidade => Ke = Re = 15%

Abril 2006 Ricardo Valente

16

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Deve a empresa alterar a sua estrutura de capitais?

� Alternativa: We =50%; Wd = 1 – We = 50%• We = E / (E + D)• Wd = D / (E + D)

– Valores de mercado ou contabilisticos???

� Como?• Emitir € 50.000 de dívida á taxa de 10% (Kd) e usar osfundos para adquiir acções próprias (€50.000/100 = 500)

9

Abril 2006 Ricardo Valente

17

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Sem endividamento

A B C D

RO 5.000 € 10.000 € 15.000 € 20.000 €

RPA 5 € 10 € 15 € 20 €

Ke 5% 10% 15% 20%

Abril 2006 Ricardo Valente

18

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Com endividamento

A B C D

RO 5.000 € 10.000 € 15.000 € 20.000 €

Juros 5.000 € 5.000 € 5.000 € 5.000 €

Dividendos 0 € 5.000 € 10.000 € 15.000 €

RPA 0 € 10 € 20 € 30 €

Ke 0% 10% 20% 30%

Os accionistas ficariam melhor quando E(Ro) > €10.000?

10

Abril 2006 Ricardo Valente

19

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� O próprio investidor não estará já a (poderá) usar uma estratégia de endividamento ao nível particular? Pode ter pedido emprestado 100 e com mais 100 de capital próprio ter comprado 200 acções

A B C D

RO 5.000 € 10.000 € 15.000 € 20.000 €

Lucro de 2 acções 10 € 20 € 30 € 40 €

( - ) Juros de 100 -10% 10 € 10 € 10 € 10 €

Lucro Líquido 0 € 10 € 20 € 30 €

Ke 0% 10% 20% 30%

Abril 2006 Ricardo Valente

20

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Este resultado é idêntico ao obtido via endividamento na empresa!!

� Sendo assim, afirmam MM, não há razão para se pagar mais pela empresa por ela alterar a sua estrutura de capitais, ou seja,

V1 = V0 = €100.000 (€100 por acção)

11

Abril 2006 Ricardo Valente

21

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

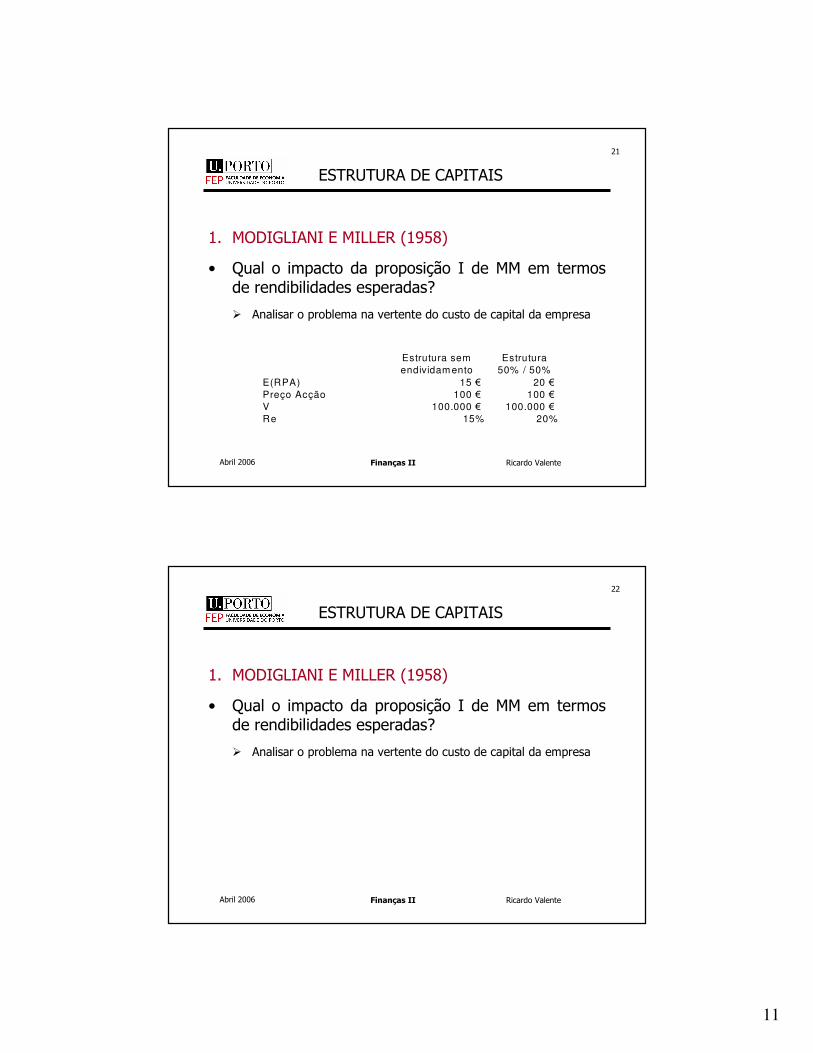

• Qual o impacto da proposição I de MM em termos de rendibilidades esperadas?

� Analisar o problema na vertente do custo de capital da empresa

Estrutura sem

endividam ento

Estrutura

50% / 50%

E(RPA) 15 € 20 €

Preço Acção 100 € 100 €

V 100.000 € 100.000 €

Re 15% 20%

Abril 2006 Ricardo Valente

22

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Qual o impacto da proposição I de MM em termos de rendibilidades esperadas?

� Analisar o problema na vertente do custo de capital da empresa

12

Abril 2006 Ricardo Valente

23

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Qual o impacto da proposição I de MM em termos de rendibilidades esperadas?

� Dívida• aumenta o lucro por acção• mantém o preço por acção

� A alteração nos lucros esperados é função da taxa de actualização que os investidores exigem

– 15%/15% vs 20%/20%

Abril 2006 Ricardo Valente

24

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Porque acontece isto?

� Em termos de rendibilidade esperada dos Activos da Empresa

• R Operacionais Esperados / Valor de Mercado dos títulos sobre a empresa (créditos e acções)

– nem o denominador, nem o numerador se alteram quando se altera a estrutura de financiamento

– a rendibilidade esperada dos activos da empresa é a mesma: as decisões de financiamento não têm impacto nas decisões de investimento

13

Abril 2006 Ricardo Valente

25

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Um investidor que detém uma carteira constituída pela totalidade dos créditos e acções da empresa

� A rendibilidade esperada desta carteira será a média ponderada das rendibilidades esperadas dos títulos que a compõem

• ra = Wd * rd + We * re

• Sendo que ra e rd são fixos

Abril 2006 Ricardo Valente

26

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Em termos de rendibilidade esperada dos accionistas

� Rendibilidade do capital próprio (re)

• sem endividamento: ra = re

• com endividamento: re = ra + D/E* (ra –rd)

14

Abril 2006 Ricardo Valente

27

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• PROPOSIÇÃO II de MM

� A taxa esperada das remunerações dos accionistas aumenta proporcionalmente ao rácio de endividamento, calculado com base no valor de mercado

� A velocidade de crescimento depende do comportamento da diferença entre ra e rd

Abril 2006 Ricardo Valente

28

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• PROPOSIÇÃO II de MM

� re = ra + D/E * (ra – rd)� se D/E = 0 então re = ra� se D/E ≠ 0 então re cresce com aumento de D

• Este crescimento ocorre– Linearmente se ra – rd for constante– A uma taxa decrescente se considerarmos que a empresa tem risco de incumprimento e os credores exigem prémio de risco de crédito mais elevado

15

Abril 2006 Ricardo Valente

29

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� re aumenta de 15% para 20%• sem endividamento

– re = ra = €15.000/€100.000 = 15%

• Com endividamento– re = 15% + 1*5% = 20%

Abril 2006 Ricardo Valente

30

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Como compatibilizar proposições I e II de MM?� I: valor da empresa não se altera com decisões de financiamento

� II: rendibilidade esperada dos accionistas aumenta com endividamento

• Resposta:• a taxa de rendibilidade vem recompensar riscos acrescidos

– betas do CAPM: betas das acções traduzem além do risco económico (do negócio, da alavancagem operacional); alavancagem financeira (“financial leverage”, “gearing”)

16

Abril 2006 Ricardo Valente

31

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Há mais risco???• Sem endividamento

• Com endividamento

A C Variação

RO 5.000 € 15.000 € 10.000 €

RPA 5 € 15 € 10 €

Ke 5% 15% 10%

A C Variação

RO 5.000 € 15.000 € 10.000 €

RPA 0 € 20 € 20 €

Ke 0% 20% 20%

Abril 2006 Ricardo Valente

32

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Exemplo MM

� Há mais risco???

• Alavancagem financeira

– Maior amplitude das oscilações dos retornos, logo maior risco

17

Abril 2006 Ricardo Valente

33

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Implicações para decisões de financiamento

� Objectivo do gestor financeiro• Maximizar o valor da empresa

• MM: alterações na estrutura de capitais não alteram o valor da empresa

– Apenas no mundo perfeito de MM a proposição I écompatível com a proposição II!!!!

Abril 2006 Ricardo Valente

34

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Implicações para decisões de financiamento

� Abordagem tradicionalista

• A partir do WACC• Objectivo: escolher a estrutura de capitais que minimize WACC

� Como?• Aumentar o peso da dívida (já que rd<re)

– Ignorando efeitos em re de aumento de D– Só em casos de extrema alavancagem, re e rd aumentam com

aumento de D– Seria pois possível encontra uma estrutura óptima de

capitais (minimização de WACC)

18

Abril 2006 Ricardo Valente

35

Finanças II

ESTRUTURA DE CAPITAIS

1. MODIGLIANI E MILLER (1958)

• Implicações para decisões de financiamento

� Abordagem tradicionalista

• Alguma credibilidade desta argumentação– Risco financeiro parece só ser tido em conta a partir de

determinado nível de endividamento– Os mercados são imperfeitos e vão justificar como o recurso à

divída pode ser benéfico» Custos de transacção» Distorções introduzidas pela fiscalidade» Risco de incumprimento» Decisão de investimento é afectada pelas decisões de financiamento

Abril 2006 Ricardo Valente

36

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Impostos sobre empresas (Tc)

� U paga Tu� L paga TL

� O valor das empresas é o mesmo?

19

Abril 2006 Ricardo Valente

37

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Impostos sobre empresas (Tc)

� As empresas têm um valor diferente• O valor da empresa endividada é superior ao valor da empresa sem dívida por via das economias de imposto

• Fica mais cashflow disponível para pagar aos detentores de direitos sobre a empresa (accionistas e credores)– O que ganham os financiadores da empresa é equivalente à perda que o Estado tem em termos de captação de impostos

Abril 2006 Ricardo Valente

38

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Impostos sobre empresas (Tc)

� Implicações para o gestor: 100% de endividamento• O valor da empresa aumentaria continuamente à medida que aumentasse o endividamento

• VL = VU + Tc * D– VL é máximo quando D é máximo– A fonte de valor é a economia de imposto

20

Abril 2006 Ricardo Valente

39

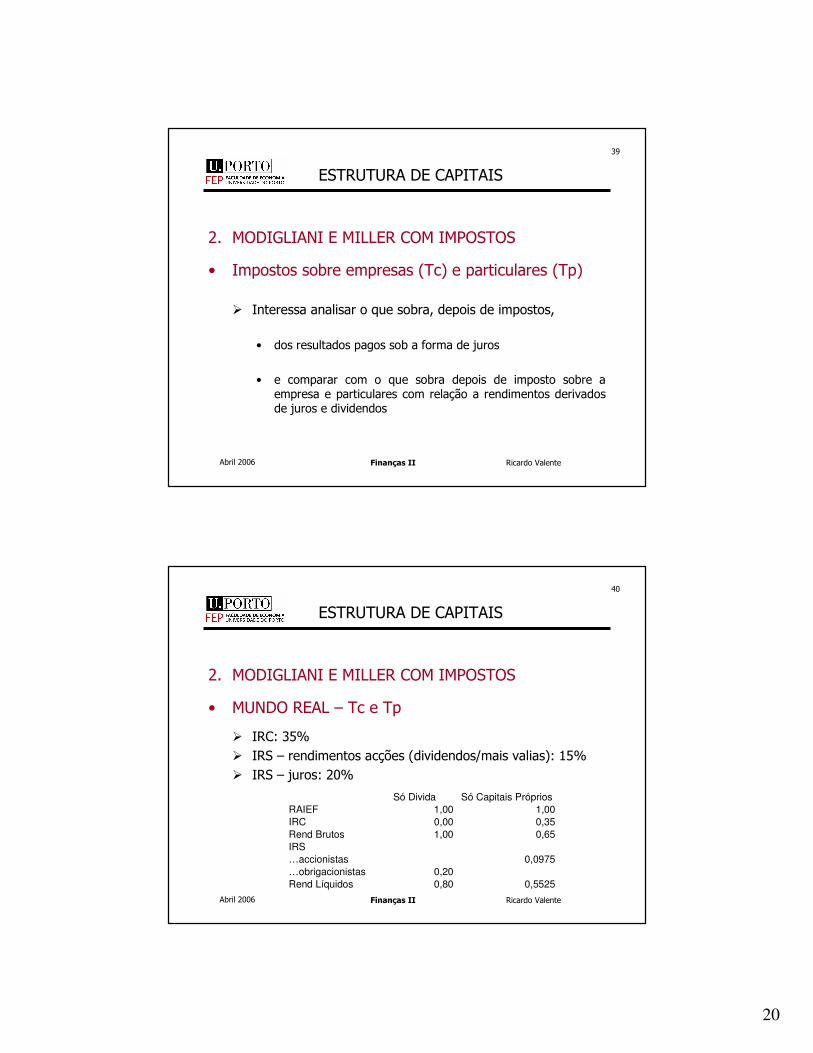

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Impostos sobre empresas (Tc) e particulares (Tp)

� Interessa analisar o que sobra, depois de impostos,

• dos resultados pagos sob a forma de juros

• e comparar com o que sobra depois de imposto sobre a empresa e particulares com relação a rendimentos derivados de juros e dividendos

Abril 2006 Ricardo Valente

40

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• MUNDO REAL – Tc e Tp

� IRC: 35%� IRS – rendimentos acções (dividendos/mais valias): 15%� IRS – juros: 20%

Só Divida Só Capitais Próprios

RAIEF 1,00 1,00

IRC 0,00 0,35

Rend Brutos 1,00 0,65

IRS

…accionistas 0,0975

…obrigacionistas 0,20

Rend Líquidos 0,80 0,5525

21

Abril 2006 Ricardo Valente

41

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• MUNDO REAL – Tc e Tp

� IRC: 25%� IRS – rendimentos acções (dividendos/mais valias): 10%� IRS – juros: 20%

Só Divida Só Capitais Próprios

RAIEF 1,00 1,00

IRC 0,00 0,25

Rend Brutos 1,00 0,75

IRS

…accionistas 0,0750

…obrigacionistas 0,20

Rend Líquidos 0,80 0,6750

Abril 2006 Ricardo Valente

42

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Impostos sobre empresas (Tc) e particulares (Tp)

� Impostos particulares pagam• Tps: impostos sobre rendimentos de acções• Tpb: impostos sobre juros

� Oportunidade de arbitragem? VL≠VU + T*D?• Θ = (1-Tc)*(1-Tps)/(1-Tpb)• T* = 1 - [(1-Tc)*(1-Tps)/(1-Tpb)] = 1 - Θ

22

Abril 2006 Ricardo Valente

43

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Oportunidade de arbitragem? VL≠VU + T*D?

� Estratégia I: investir uma fracção α em L� Estratégia II: investir uma fracção α em U e recorrer aoendividamento em θ

Custo Payoff

Est 1 αSL α(1-Tps)*(1-Tc)*(X-B)

Est 2 αSU - αθD α(1-Tps)*(1-Tc)X- αθ(1-tpb)B

Abril 2006 Ricardo Valente

44

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Estratégias têm o mesmo payoff� têm o mesmo custo

• SL = SU – θD» Sendo VL = SL + D = SU – θD + D = VU + T*D

• Se Tpb = Tps, T* = T– VL = VU + Tc*D

• A fórmula será a mesma que sem impostos sobre particulares– Os impostos sobre o rendimento de juros de particulares são

compensados pelo imposto sobre particulares do rendimento pago como dividendo

23

Abril 2006 Ricardo Valente

45

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Se (1- Tc) * (1- Tps) = (1 –Tpb), T* = 0

• VL = VU

• A fórmula será a mesma que sem quaisquer impostos• A irrelevância da estrutura de capitais é recuperada

– O que sobra, depois de impostos sobre particulares, dos resultados pagos sob a forma de juros é equivalente ao que sobra depois de imposto sobre empresas e particulares do rendimento pago como dividendo

Abril 2006 Ricardo Valente

46

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Implicações para o gestor: endividamento menos atractivo

� O valor da empresa poderá aumentar à medida que aumenta o endividamento, mas depende das taxas de imposto sobre empresas /particulares

24

Abril 2006 Ricardo Valente

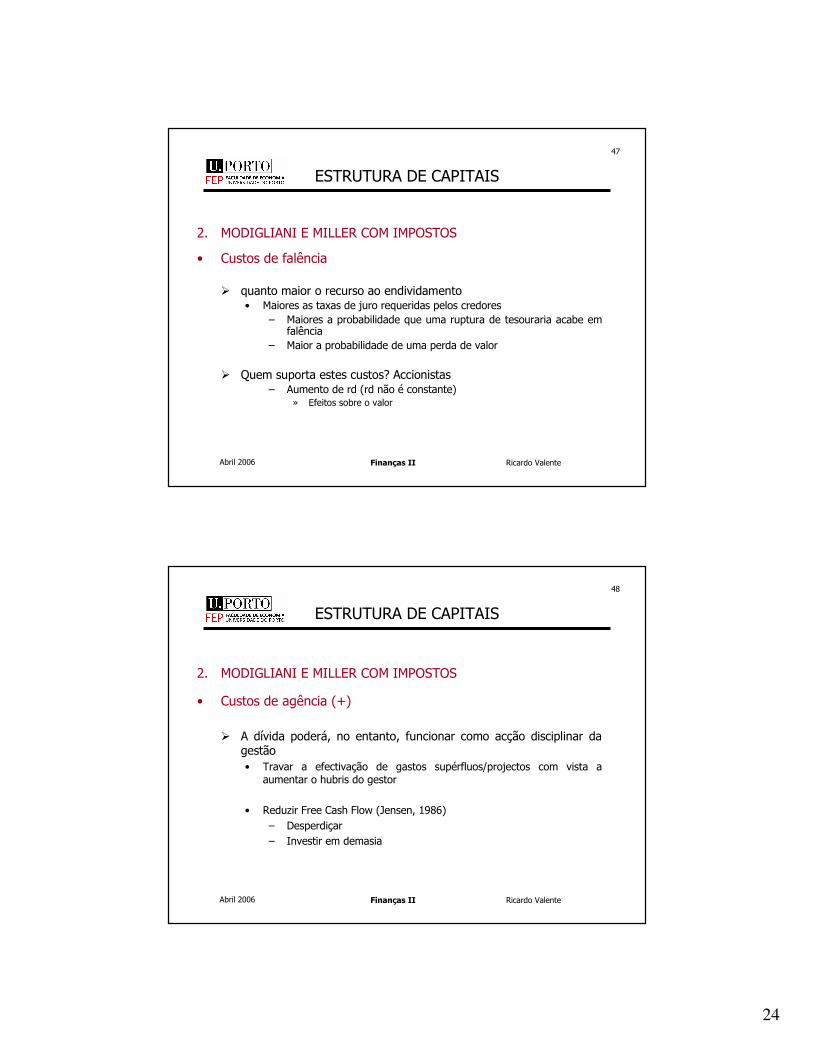

47

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Custos de falência

� quanto maior o recurso ao endividamento• Maiores as taxas de juro requeridas pelos credores

– Maiores a probabilidade que uma ruptura de tesouraria acabe em falência

– Maior a probabilidade de uma perda de valor

� Quem suporta estes custos? Accionistas– Aumento de rd (rd não é constante)

» Efeitos sobre o valor

Abril 2006 Ricardo Valente

48

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Custos de agência (+)

� A dívida poderá, no entanto, funcionar como acção disciplinar da gestão• Travar a efectivação de gastos supérfluos/projectos com vista a

aumentar o hubris do gestor

• Reduzir Free Cash Flow (Jensen, 1986)– Desperdiçar– Investir em demasia

25

Abril 2006 Ricardo Valente

49

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Custos de agência

� Com o aumento do endividamento, os accionistas têm maior incentivo para– Prvilegiar projectos mais arriscados– Pagar dividendos estraordinários

� Não havendo monitorização ou sendo esta custosa

� Quem suporta os custos? Os accionistas• Aumento de rd e impacto sobre decisões de investimento

– Efeito sobre o valor

Abril 2006 Ricardo Valente

50

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Flexibilidade Financeira

� Para níveis elevados de endividamento, dificuldade em obter financiamentos adicionais pode fazer com que• Se percam oportunidades de investimento

• Seja necessário “desacelerar” a actividade por dificuldades de financiar necessidades em fundo de maneio

26

Abril 2006 Ricardo Valente

51

Finanças II

ESTRUTURA DE CAPITAIS

2. MODIGLIANI E MILLER COM IMPOSTOS

• Flexibilidade Financeira

� Preferência pelo autofinanciamento• Disponibilidades excedentárias• Nível da dívida abaixo do potencial

� Aproveitar oportunidades de investimento que possam ocorrer no futuro• Qualidade dos projectos de investimento• Incerteza quanto ao surgimento de projectos valiosos

� Avaliar esta flexibilidade usando valorização de opções

Abril 2006 Ricardo Valente

52

Finanças II

ESTRUTURA DE CAPITAIS

• Partindo de MILLER E MODIGLIANI

� Economias de imposto ditariam que se aumentasse o endividamento

� Tendo em consideração, que a partir de determinado nível de endividamento, há• Custos de falência• Custos de agência• Perda de flexibilidade• Efeitos de alavancagem financeira nas decisões de investimento• Aumento do custo de endividamento

27

Abril 2006 Ricardo Valente

53

Finanças II

ESTRUTURA DE CAPITAIS

• MODELO OU TEORIA DE EQUILÍBRIO / TRADE-OFF

� Relação entre o valor da empresa e o nível de endividamento• VL = VU + Tc*D – F – CA – ACD

• F: Valor actual dos potenciais custos de falência– Probabilidade de incorrer em falência– Custos de falência estimáveis

• CA: valor actual dos custos de agência

• ACD: redução dos CFs libertos resultante do aumento dos custos do endividamento ou perda de flexibilidade

Abril 2006 Ricardo Valente

54

Finanças II

ESTRUTURA DE CAPITAIS

• MODELO OU TEORIA DE EQUILÍBRIO / TRADE-OFF

� Factores na definição da estrutura de capitais:

• Variam de sector para sector, de empresa para empresa– Impostos: taxa efectiva de imposto (ex: Banca)– Risco de negócio– Maior risco, mais provável incorrer em custos de falência

• Tipo de activos– Corpóreos/incorpóreos– Capital humano– Oportunidades de crescimento

• Folga financeira– Decisões de investimento determinante de valor no LP

28

Abril 2006 Ricardo Valente

55

Finanças II

ESTRUTURA DE CAPITAIS

• MODELO OU TEORIA DE EQUILÍBRIO / TRADE-OFF

� A teoria de equilíbrio explica o padrão de endividamento que se observa na realidade?

• SIM– Diferenças entre sectores de actividade– Tipo de empresas que fazem LBO’s ou restringem dividendos para equilibrar

estrutura de capitais

• NÃO– Empresas bem sucedidas têm pouco endividamento tendo

» Factura fiscal elevada» Reduzidos custos de falência

– Rácios de endividamento não são conformes com os sistemas de tributação» Ex crédito fiscal de dividendos

Abril 2006 Ricardo Valente

56

Finanças II

ESTRUTURA DE CAPITAIS

• TEORIA DE ESCOLHAS/PECKING ORDER THEORY

� Informação assimétrica• SIM

– Diferenças entre sectores de actividade– Tipo de empresas que fazem LBO’s ou restringem dividendos para

equilibrar estrutura de capitais

• NÃO– Empresas bem sucedidas têm pouco endividamento tendo

» Factura fiscal elevada» Reduzidos custos de falência

– Rácios de endividamento não são conformes com os sistemas de tributação» Ex crédito fiscal de dividendos

29

Abril 2006 Ricardo Valente

57

Finanças II

ESTRUTURA DE CAPITAIS

• TEORIA DE ESCOLHAS/PECKING ORDER THEORY

� Informação assimétrica– Afecta política de financiamento

» Fontes internas ou fontes externas» Dívida ou capital próprio

� Hierarquia das escolhas– 1º Investimento financiado por fundos internos– 2º Novas emissões de dívida– 3º Novas emissões de acções, em última instância

Abril 2006 Ricardo Valente

58

Finanças II

ESTRUTURA DE CAPITAIS

• TEORIA DE ESCOLHAS/PECKING ORDER THEORY

� Implicações– Autofinanciamento é privilegiado

– Começar por emitir dívida, depois ir para instrumentos híbridos e deixar a opção de emissão de acções para último

– Benefícios fiscais: efeitos de segunda ordem

– Não há estrutura óptima de capitais

30

Abril 2006 Ricardo Valente

59

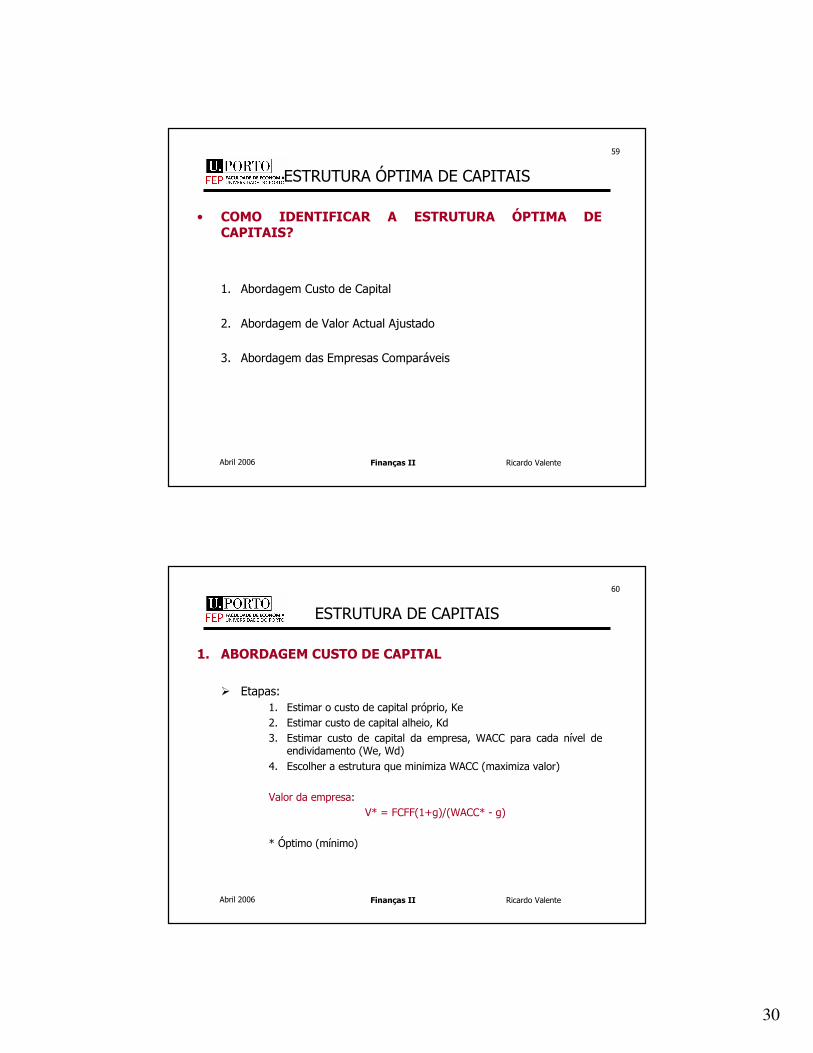

Finanças II

ESTRUTURA ÓPTIMA DE CAPITAIS

• COMO IDENTIFICAR A ESTRUTURA ÓPTIMA DE CAPITAIS?

1. Abordagem Custo de Capital

2. Abordagem de Valor Actual Ajustado

3. Abordagem das Empresas Comparáveis

Abril 2006 Ricardo Valente

60

Finanças II

ESTRUTURA DE CAPITAIS

1. ABORDAGEM CUSTO DE CAPITAL

� Etapas:1. Estimar o custo de capital próprio, Ke2. Estimar custo de capital alheio, Kd3. Estimar custo de capital da empresa, WACC para cada nível de

endividamento (We, Wd)4. Escolher a estrutura que minimiza WACC (maximiza valor)

Valor da empresa:V* = FCFF(1+g)/(WACC* - g)

* Óptimo (mínimo)

31

Abril 2006 Ricardo Valente

61

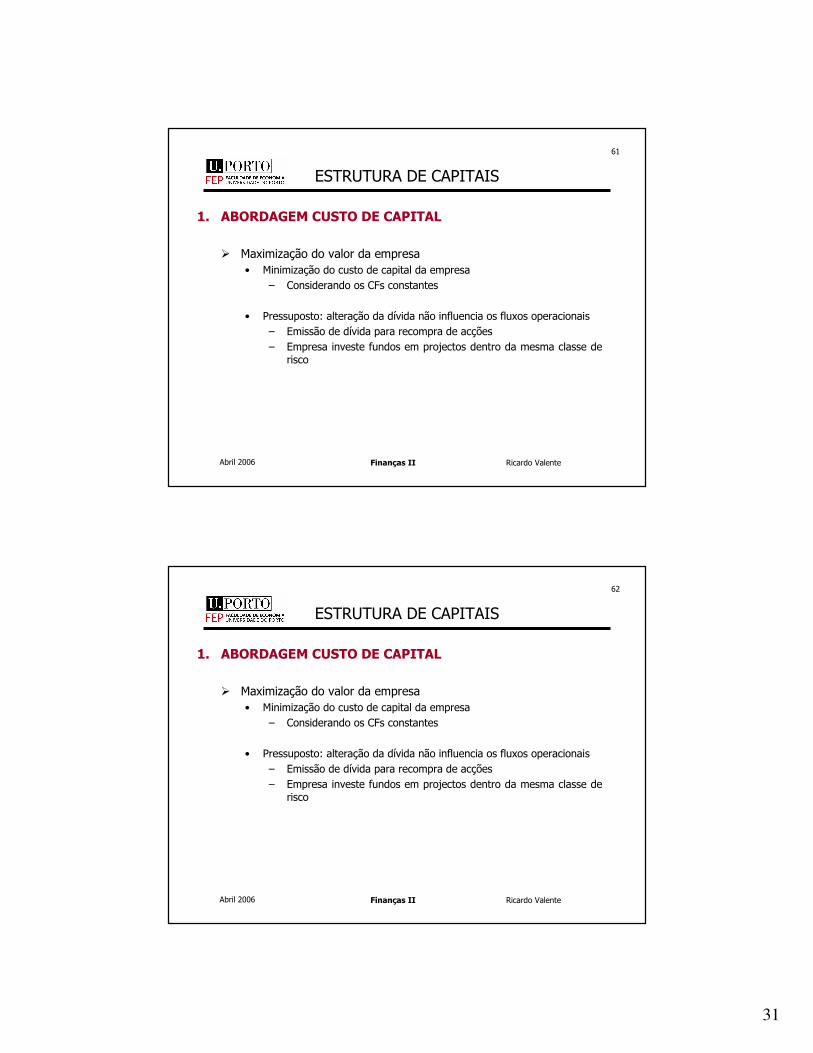

Finanças II

ESTRUTURA DE CAPITAIS

1. ABORDAGEM CUSTO DE CAPITAL

� Maximização do valor da empresa• Minimização do custo de capital da empresa

– Considerando os CFs constantes

• Pressuposto: alteração da dívida não influencia os fluxos operacionais– Emissão de dívida para recompra de acções– Empresa investe fundos em projectos dentro da mesma classe de

risco

Abril 2006 Ricardo Valente

62

Finanças II

ESTRUTURA DE CAPITAIS

1. ABORDAGEM CUSTO DE CAPITAL

� Maximização do valor da empresa• Minimização do custo de capital da empresa

– Considerando os CFs constantes

• Pressuposto: alteração da dívida não influencia os fluxos operacionais– Emissão de dívida para recompra de acções– Empresa investe fundos em projectos dentro da mesma classe de

risco

32

Abril 2006 Ricardo Valente

63

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� O custo de capital depende do risco do cash flow que se pretende actualizar

• Obter estimativa do beta (ou outra medida de risco) das acções da empresa

• Desalavancar esse beta (retirar efeito de alavancagem implícito)• Alavancar o beta para os vários níveis de endividamento• Estimar o custo de capital próprio para os vários níveis de dívida

Abril 2006 Ricardo Valente

64

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Desalavancar/alavancar o beta?

• O beta da carteira é a média ponderada dos betas dos valores mobiliários que a constituem tendo em conta valores de mercado

A/(D+E)* Beta Activos + PF/(D+E) * Beta Poupanças Fiscais == D/(D+E) * Beta Dívida + E/(D+E)* Beta Capitais Próprios

33

Abril 2006 Ricardo Valente

65

Finanças II

Análise do risco da empresa

� risco especifico da empresa

� risco financeiro

� risco competição

� risco especifico da indústria� risco tecnológico� risco legal� risco preço de mercadorias

� risco internacional

� risco de mercado

Abril 2006 Ricardo Valente

66

Finanças II

Quantificação do risco da empresa

� Quais destes riscos afectam os betas?

� A estimação do retorno esperado passa por:

8 identificação da base de investidores

8 identificação dos factores de risco relevantes

8 quantificação desses factores de risco

em termos teóricos, a única medida de risco relevante para todas as empresas é o risco de mercado

34

Abril 2006 Ricardo Valente

67

Finanças II

Como obter os betas?

� Informação histórica

� betas são constantes?

� erro de estimação� volatilidade dos betas� correlação entre betas estimados e observados� reversão para a média

Abril 2006 Ricardo Valente

68

Finanças II

Como obter os betas?

� Informação fundamental

� regressão múltipla

� medidas históricas de risco� dummies do sector� indicadores de sucesso/insucesso� dimensão� alavancagem operacional� alavancagem financeira

35

Abril 2006 Ricardo Valente

69

Finanças II

Quantificação do risco de mercado

� Duas metodologias:

� aplicação do CAPM ou do APM;

� estimação das características dos riscos dos projectos de investimento da empresa:

�método dos comparativos� cálculo do beta contabilistico� betas a partir de regressões cross-section

Abril 2006 Ricardo Valente

70

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Inputs para uma folha de cálculo• Beta corrente• D/E corrente (valores de mercado)• Taxa marginal de imposto• Resultados Operacionais / Amortizações / Fundo de Maneio• Taxa de juro de mercado para a empresa (YTM)• Taxa de OTs• Prémio de risco de mercado• Ratings e spreads

36

Abril 2006 Ricardo Valente

71

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Para os vários níveis de dívida• re• Rd * (1 – T)• We• Wd

– WACC: escolher o mínimo

Valor da empresa:V* = FCFF(1+g)/(WACC* - g)

Abril 2006 Ricardo Valente

72

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Qual o aumento no valor da empresa?• Em cada ano

– |(WACC – WACC0)|Vo

– Valor actual deste ganho considerando taxa de crescimento gV* - Vo

– Impacto nas cotações» No momento do anúncio da alteração da estrutura

P* - P0 = (V* - V0)/N

37

Abril 2006 Ricardo Valente

73

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Pressupostos• A notação de risco pode ser prevista pelos rácios financeiros

• Para cada nível de dívida é assumido que a dívida já existente érefinanciada à mesma taxa da nova dívida (não há expropriação da riqueza dos obrigacionistas iniciais em favor dos accionistas)– Puts de protecção

• Os resultados operacionais não são influenciados pelo rating da dívida da empresa

Abril 2006 Ricardo Valente

74

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Pressupostos• O nível óptimo de dívida nunca corresponde a uma notação de risco

abaixo de “investment grade”

– Se o nível óptimo de dívida corresponde a uma notação de risco abaixo de BBB» Repetir o trabalho de optimização com restrição a notação de rating

=> = BBB

» Para depois se quantificar o custo desta restrição

38

Abril 2006 Ricardo Valente

75

Finanças II

ESTRUTURA DE CAPITAIS

1. CUSTO DE CAPITAL PRÓPRIO

� Abordagem da Rendibilidade diferencial• Abordagem semelhante à do custo de capital

• Aumentar a dívida de forma a maximizar ROE – Ke

– Sendo ROE = ROA + [ROA – I (1 – Tc)]*D/E

– Com ROA = Roperacionais * (1- Tc) / (D+E)

Abril 2006 Ricardo Valente

76

Finanças II

ESTRUTURA DE CAPITAIS

2. ABORDAGEM VALOR ACTUAL AJUSTADO

� VL = VU + Valor actual (efeitos positivos Dívida, efeitos negativos Dívida)

1. Calcular VA dos fluxos operacionais depois de impostos– Taxa de actualização adequada: custo de oportunidade do capital

» Custo de capital da empresa se A= E (reu)

» VU = FCF (1+g) / (reu – g)

39

Abril 2006 Ricardo Valente

77

Finanças II

ESTRUTURA DE CAPITAIS

2. ABORDAGEM VALOR ACTUAL AJUSTADO

2. Para cada nível de dívida

– Calcular VA das poupanças fiscais da dívida

– Calcular VA dos custos de falência esperados

» Estimar custos de falência» Estimar probabilidade de falência

» Taxa de actualização adequada: custo de capital alheio

Abril 2006 Ricardo Valente

78

Finanças II

ESTRUTURA DE CAPITAIS

2. ABORDAGEM VALOR ACTUAL AJUSTADO

2. Para cada nível de dívida

– Como obter probabilidade de falência?

» P = probabilidade de incumprimento após emissão de dívida adicional» Usar ratings» Estudos anteriores (Altman)

» F = Valor Actual Custos de Falência

40

Abril 2006 Ricardo Valente

79

Finanças II

ESTRUTURA DE CAPITAIS

2. ABORDAGEM VALOR ACTUAL AJUSTADO

3. Calcular valor ajustado para os vários níveis de dívida e escolher o nível de endividamento que maximiza o valor

V = FCF (1+g)/(reu – g) + Tc*D – p*F

Abril 2006 Ricardo Valente

80

Finanças II

ESTRUTURA DE CAPITAIS

3. EMPRESAS COMPARÁVEIS

• Comparar a estrutura de capitais da empresa com a média do sector� Assume que, em média, no sector, as empresas estão junto ao óptimo� Usar empresas comparáveis

• Sector• Dimensão• Crescimento• Padrão dos CFs

� Controlar as diferenças individuais• Taxa de impostp• Variância dos RO• Estimativa de crescimento

41

Abril 2006 Ricardo Valente

81

Finanças II

IMPLEMENTAR A ESTRUTURA DE CAPITAIS

• IMPLEMENTAR A NOVA ESTRUTURA DE CAPITAIS

• Como usar os fundos do novo financiamento?

� Um só movimento para a estrutura óptima

• (+) pressão por parte dos accionistas para realizar esse valor potencial

• (-) perigo de vir a descobrir que, afinal, aquela não era a estrutura óptima

Abril 2006 Ricardo Valente

82

Finanças II

IMPLEMENTAR A ESTRUTURA DE CAPITAIS

• IMPLEMENTAR A NOVA ESTRUTURA DE CAPITAIS

• Empresas abaixo do seu potencial de alavancagem financeira� Considerações

• Qualidade da estimativa da estrutura de capitais óptima• Posição face a empresas comparáveis• Probabilidade de aquisição hostil (OPA)• Necessidade de flexibilidade financeira

• Empresas acima do seu potencial de alavancagem finnaceira� Considerações

• Qualidade da estimativa da estrutura óptima de capitais• Probabilidade de falência

42

Abril 2006 Ricardo Valente

83

Finanças II

IMPLEMENTAR A ESTRUTURA DE CAPITAIS

• IMPLEMENTAR A NOVA ESTRUTURA DE CAPITAIS

• Processo de implementação (gradual ou de uma só vez) depende� Pressões� Existência de novos projectos de investimento com VAL positivo

� De uma só vez aumentar o endividamento• Emitir dívida e recomprar acções/dividendo extraordinário• Substituir capital próprio por capital alheio• Vender activos e comprar acções próprias• Acautelar cláusulas de protecção dos credores existentes

Abril 2006 Ricardo Valente

84

Finanças II

IMPLEMENTAR A ESTRUTURA DE CAPITAIS

• IMPLEMENTAR A NOVA ESTRUTURA DE CAPITAIS

• De uma só vez diminuir o endividamento

• Dificuldade em fazer aumentos de capital quando a empresa pode falir

• Renegociar dívida

• Vender activos e pagar dívida