esocial nas organizações contábeis

DESCRIPTION

Análise dos impactos do eSocial nas organizações contábeis.TRANSCRIPT

! ! � 1

!!

Roberto Dias Duarte !!!!!

eSocial nas organizações contábeis

!!!! Análise dos impactos do eSocial nas organizações contábeis. !!!!!!

!!!

Julho de 2014 !eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 2

!1. Breve histórico do eSocial !Esse projeto do governo federal que abrangerá a folha de pagamento e as obrigações trabalhistas, previdenciárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício, não é exatamente uma novidade. !Em março de 2012, ainda sob o nome de Escrituração Fiscal Digital Social (EFD-Social), a Receita Federal afirmou que este instrumento hoje conhecido como eSocial teria impacto direto em uma série de objetivos estratégicos da entidade, dentre os quais: elevar a percepção de risco e a presença fiscal; aumentar o nível de cumprimento espontâneo das obrigações acessórias; reduzir o tempo entre o recolhimento do tributo e seu vencimento; e aproximar a arrecadação efetiva da potencial. Nessa época já participavam do projeto, além da Receita, os Ministérios do Trabalho e Emprego e o da Previdência Social, sendo que a Caixa Econômica Federal acabaria ingressando posteriormente na empreitada. !Dentre os resultados esperados pela equipe gestora deste ambicioso plano destacam-se o aumento da arrecadação espontânea; a participação do trabalhador no auxílio à fiscalização das obrigações trabalhistas e previdenciárias; a redução de fraudes na concessão de benefícios previdenciários e do seguro desemprego e o aumento da produtividade dos órgãos fiscalizadores. O cronograma apresentado pelas autoridades indicava o início dos trabalhos em abril de 2010 e havia a previsão de normalização da nova obrigação até março de 2012, com a implantação ocorrendo em dezembro. !Em 23 de janeiro de 2013, em outra palestra proferida pela Receita Federal, o cronograma já se mostrava bem diferente, prevendo a homologação do sistema em 20 de dezembro daquele ano. Também foram prometidos leiaute dos arquivos digitais (28 de março); manual detalhado do sistema (30 de abril) e uma primeira versão de testes (30 de setembro). !Assim, em janeiro de 2014 o sistema entraria em produção com a obrigatoriedade imediata para todos os empregadores. Segundo o coordenador do projeto e representante da Receita Federal, a obrigatoriedade viria em estilo “Big Bang”. A certeza no cumprimento do cronograma era tamanha que este profissional chegou a declarar que as empresas poderiam investir no “saneamento” dos cadastros trabalhistas, pois a situação seria irreversível. !O especialista afirmou ainda que a determinação para a implantação do eSocial em 2014 era da Presidência da República : “Quem está falando é a chefe e, para ela, nós temos de entregar o produto”. Grosso modo, poder-se-ia dizer que a meta do Poder Executivo incluía a substituição da carteira de trabalho em papel por um cartão eletrônico. !Nove meses depois, em 23 de outubro de 2013, o mesmo representante da Receita apresentaria um outro cronograma prevendo a liberação do manual técnico para aquele mês, ambiente de testes em novembro e a obrigatoriedade, desta vez escalonada, a partir de 30 de abril de 2014 para empresas do Lucro Real. !Em 21 de novembro, mais um cronograma inédito revelado pelo mesmo interlocutor, desta vez prevendo a liberação do manual técnico ainda para aquele mês, ambiente de testes em dezembro e a obrigatoriedade, mais uma vez escalonada, a partir de 30 de junho de 2014 para empresas do Lucro Real, mas com implantação do eSocial com recolhimento unificado – segurado especial e pequeno produtor rural – a partir de 1º de maio do mesmo ano. !Três meses depois, novos planos trazidos pelos mesmos porta-vozes do fisco federal, agora com a seguinte sequência prevista: liberação do manual técnico completo para março de 2014 e ambiente de testes em maio. !!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 3

Vale lembrar que o manual divulgado atualmente não abrange uma enorme gama de informações técnicas, imprescindíveis para o desenvolvimento das soluções de software. A grande novidade acabaria sendo a promessa de liberação do sistema de qualificação cadastral para março de 2014. Este mesmo sistema foi retirado do ar pelas autoridades, logo no início de janeiro, devido à falta de integração entre os bancos de dados dos órgãos. Estranho é que, desde o início do projeto, as autoridades consideravam imprescindível a verificação dos dados dos trabalhadores por meio desse sistema. !Interessante observar ainda que, em julho de 2013, foi publicado o Ato Declaratório Executivo nº 5/2013, “aprovando” o leiaute dos arquivos que compõem o Sistema de Escrituração Fiscal Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas. !Até o momento, apenas Receita Federal e Caixa Econômica formalizaram algum tipo de diretriz. Em uma versão do Manual de Orientação do eSocial, de 5 de janeiro de 2014, havia uma minuta de Portaria Interministerial MF/MPS/MTE. O texto definia diversos aspectos para o projeto, incluindo a criação do Comitê Diretivo e do Comitê Gestor do eSocial. !Em 5 de junho de 2014, a Circular nº 657 da Caixa Econômica Federal aprovou (novamente) o leiaute dos arquivos que compõem a nova sistemática, cujas regras deverão ser observadas pelos empregadores na hora de preencher e enviar, eletronicamente, as informações dos seus colaboradores. !É importante ressaltar que o leiaute foi aprovado formalmente por meio do Ato Declaratório Executivo RFB nº 5/2013, Circular nº 657 da Caixa Econômica Federal de 5 de junho de 2014 e Circular nº 642 da Caixa Econômica Federal de 7 de janeiro de 2014 (revogada pela Circular nº 657). Ainda assim, as autoridades disponibilizaram para a sociedade apenas uma documentação provisória. !Segundo a Circular nº 657, a transmissão dos eventos aplicáveis ao FGTS para as grandes e médias empresas – com faturamento anual superior a R$ 3,6 milhões – deverá ser feita seis meses contados do mês da disponibilização do ambiente de testes, que, por sua vez, será liberado no semestre seguinte ao da publicação do Manual de Orientação do eSocial versão 1.2 (MOS). Em outras palavras, empregadores ganharam, no mínimo, 12 meses para se preparar. !Apesar do instrumento jurídico mais adequado para regulamentar o projeto ser uma Portaria Interministerial, pelo menos agora não há mais a contradição normativa entre cronogramas publicados no Diário Oficial da União e as apresentações realizadas pelas autoridades. !A expectativa da sociedade é que em julho de 2014 sejam publicadas as documentações técnicas completas, bem como a Portaria Interministerial que formaliza adequadamente o projeto. !!!2. Pesquisa sobre a percepção dos profissionais da contabilidade !!O objetivo dessa pesquisa é procurar compreender a percepção dos profissionais da contabilidade com relação aos desafios e oportunidades decorrentes do eSocial, bem como avaliar a condução do projeto por parte das autoridades. !Para isso, foi utilizado um formulário eletrônico, da ferramenta Survey Monkey, com 25 questões de múltipla escolha e um espaço aberto para registro livre de opiniões. !A coleta de dados ocorreu entre os dias 27 de abril e 30 de maio de 2014. Foram realizados seis envios de emails para um total de 534.384 endereços eletrônicos de profissionais da contabilidade, durante esse período. Diversos portais na internet publicaram nota convidando

!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 4

profissionais a opinar, tais como: www.contabeis.com.br, www.portalcontabilsc.com.br, www.essenciasobreaforma.com.br, www.jornalcontabil.com.br, www.maxpressnet.com.br e www.pautas.incorporativa.com.br. Também foram publicadas chamadas para o formulário de coleta de dados nas redes sociais, como Facebook, Linkedin e Twitter. !Foram coletadas 838 respostas, de forma que o resultado da pesquisa confere um erro amostral de 4%, considerando um nível de confiança de 95%. !

Erro amostral é a diferença entre o valor estimado pela pesquisa e o verdadeiro valor. !Nível de confiança é a probabilidade de que o erro amostral efetivo seja menor do que o erro amostral admitido pela pesquisa. !!

Cabe ressaltar que a pesquisa foi iniciada e concluída em meio a diversas mudanças técnicas e no cronograma do projeto. !!2.1. Perfil dos participantes !Participaram profissionais de todas as unidades da federação, exceto Acre e Roraima, conforme a tabela a seguir:

!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 5

Os dados mostram que 62,21% dos pesquisados moram em municípios com menos de 500 mil habitantes. A maioria tem acesso à internet em velocidade superior a 5 Mbps, sendo que apenas 6,87% com velocidade inferior a 1 Mbps. !Apenas 24,07% dos profissionais não concluíram a graduação, conforme demonstra o quadro a seguir:

!!A maior parte, ou seja, 53,47% ocupa cargos de liderança, sendo que 22,7% são sócios das empresas em que atuam. !!!!!!!!!!!!!!!!Mais da metade das respostas (52,64%) foram coletadas de pessoas que trabalham em escritórios contábeis, sendo 8,36% em indústrias, 6,27% no comércio e 5,29% em consultorias da área de tecnologia da informação. !Cerca de metade das organizações (49,4%) tem até 10 funcionários e 69,5% até 50.

!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 6

Contudo, considerando-se apenas as respostas de profissionais que trabalham em escritórios contábeis, verifica-se que 74,2% têm até 10 funcionários. !

!Além disso, 63,97% dos profissionais afirmaram que a receita total anual de suas empresas é menor que R$ 3,6 milhões. !!!!!!!!!!!!!!!!!!Entretanto, constata-se que 74,10% dos escritórios contábeis pesquisados têm receitas totais anuais inferiores a R$ 360 mil. !!!!!!!!!!!!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 7

Ainda considerando apenas as organizações contábeis, verifica-se que quase metade delas (47,1%) atende a até 50 clientes, sendo que 71,8% prestam serviços a menos de 100 clientes.

!2.2. Conhecimento sobre o eSocial !!Se por um lado 54,62% dos participantes declararam ter tomado conhecimento sobre o eSocial há mais de um ano, 8% afirmaram que só o conheceram há menos de 3 meses. !Neste quesito não há diferenças significativas entre as respostas gerais e as específicas de profissionais que trabalham em escritórios contábeis, como demonstra a tabela a seguir:

Contudo, um profissional em cada quatro jamais participou de algum evento para capacitação sobre o tema. Outros 27% estiveram em apenas um evento. Também não há diferenças significativas entre o comportamento do público geral com relação aos que trabalham em escritórios contábeis. !!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 8

Sobre a carga horária total de participação em eventos, cerca de metade dos profissionais despendeu apenas seis horas em capacitação sobre o eSocial, não apresentando diferenças significativas entre o comportamento do público geral com relação aos que trabalham em escritórios contábeis.

!Cerca de 40% dos profissionais responderam que participaram de eventos promovidos pelos Conselhos Regionais de Contabilidade, e um em cada quatro frequentou os que foram realizados pelo SESCON ou SESCAP. Essa pergunta permitiu múltiplas respostas, ou seja, a mesma pessoa pode ter participado de eventos em duas ou mais entidades. !!!!!!!!!!!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 9

!!!

!!!!!!!!!!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 10

!!!!Apenas dois terços dos profissionais recorrem ao portal oficial do eSocial para obter informações sobre o projeto. Mas quase metade deles recorre a fóruns na internet para esse fim. ! !!!!!!!!!!!!!!!!!!!De acordo com as respostas, apenas um em cada quatro profissionais se sente preparado para planejar ou executar as mudanças necessárias para adaptação ao eSocial. Cerca de 70% declararam sentir-se pouco ou nada preparados para planejar, executar as mudanças ou explicar aos diretores e empresários os impactos do eSocial.

!2.3. Percepções sobre o eSocial !A pesquisa procurou sondar as percepções sobre o cronograma do projeto. Como ocorreram diversas alterações informais nos prazos de obrigatoriedade durante o período da coleta de dados, a análise das respostas fica comprometida. ! !!!!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 11

!!!!!!!Sobre os planos de investimentos para adequação das organizações ao eSocial, percebe-se que um grande percentual não pretende investir nada em capacitação, tecnologia da informação, consultorias ou mudança de processos. Mesmo entre aquelas que planejam algum investimento, os valores são pequenos, de até R$ 2 mil. Considerando as respostas somente dos escritórios contábeis, o percentual que pretende investir até R$ 2mil é ainda maior.

!

!Quando questionados sobre o valor que a organização em que trabalham irá economizar anualmente em decorrência da implantação do eSocial, dois terços afirmaram que não haverá economia na substituição dos procedimentos atuais (GFIP, CAGED, RAIS, DIRF etc). Cerca de 80% declararam também que a economia será nula na redução de processos trabalhistas e em gastos com tecnologia da informação e redução de pessoal.

!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 12

!!Em relação aos impactos sociais decorrentes da implantação do eSocial, cerca de 30% dos pesquisados afirmaram que nada muda ou que haverá até um pequeno aumento da burocracia. Já 25,8% pensam que haverá um grande aumento da burocracia. Dessa forma, mais da metade dos profissionais não vê sucesso do eSocial nesse quesito. !Por outro lado, 53,2% acreditam que haverá ganhos com relação ao cumprimento de direitos trabalhistas. !Por fim, 10,9% vislumbram alguma redução na arrecadação de tributos após a implantação do projeto. !

!Quando questionados sobre as maiores dificuldades para adequação ao eSocial por parte das organizações, quase 60% responderam que as atividades mais difíceis são sensibilizar os gestores e empresários, bem como adequar os procedimentos e processos internos. !Um percentual pequeno (22%) percebeu dificuldade na adequação da segurança da informação. !!!!!!!!!!!!!!!!!!!!!!!!!!!!O governo será o grande beneficiado com a implantação do eSocial, conforme a percepção de 94% dos profissionais. Menos de 40% acreditam que os empregados também terão benefícios. !!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 13

!A opinião dos profissionais sobre as empresas que participam do projeto piloto não é das mais positivas: 86,3% afirmaram que elas representam muito pouco ou nada as demais empresas brasileiras e 72% pensam que elas não ajudam em nada ou muito pouco a melhorar o eSocial. Quase a metade declarou ainda que elas não ajudam em nada na divulgação do projeto. Apenas 31,3% percebem a utilização ética das informações obtidas pelas empresas pilotos, respeitando as demais. !

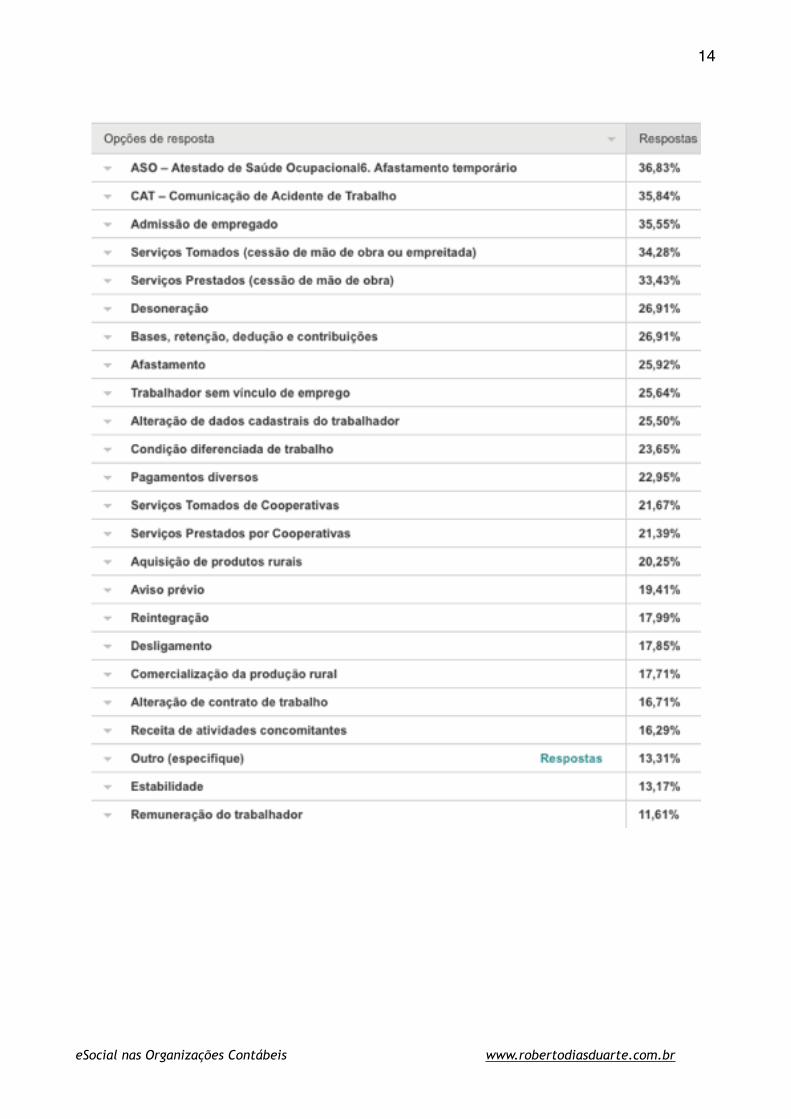

!Por fim, quando questionados sobre os eventos mais difíceis de serem registrados no eSocial, cerca de um terço dos profissionais considerou, na ordem: atestados de saúde, comunicação de acidentes de trabalho, admissão, serviços tomados e prestados. !!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 14

!!!!!!!!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 15

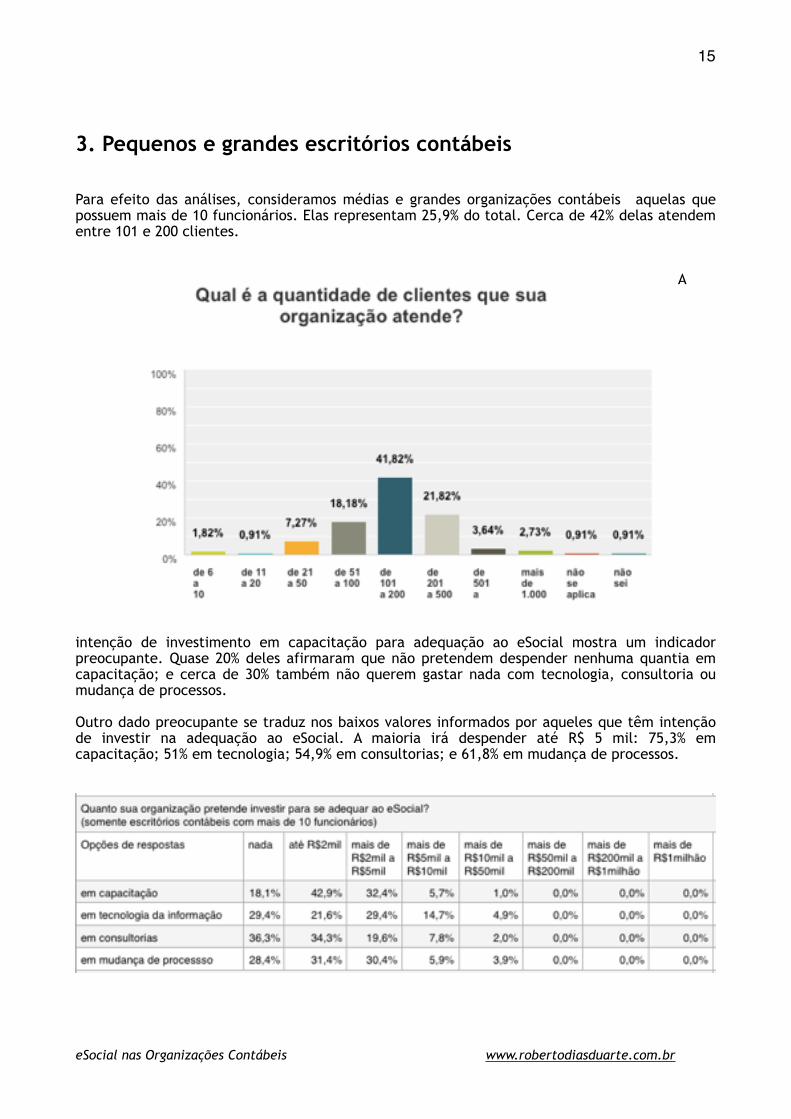

!!!3. Pequenos e grandes escritórios contábeis !!Para efeito das análises, consideramos médias e grandes organizações contábeis aquelas que possuem mais de 10 funcionários. Elas representam 25,9% do total. Cerca de 42% delas atendem entre 101 e 200 clientes. !

A

intenção de investimento em capacitação para adequação ao eSocial mostra um indicador preocupante. Quase 20% deles afirmaram que não pretendem despender nenhuma quantia em capacitação; e cerca de 30% também não querem gastar nada com tecnologia, consultoria ou mudança de processos. !Outro dado preocupante se traduz nos baixos valores informados por aqueles que têm intenção de investir na adequação ao eSocial. A maioria irá despender até R$ 5 mil: 75,3% em capacitação; 51% em tecnologia; 54,9% em consultorias; e 61,8% em mudança de processos.

!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 16

Consideramos pequenas organizações contábeis aquelas que possuem até 10 funcionários. Elas representam 74,1% do total. Cerca de 59% delas atendem entre 21 e 100 clientes. !A análise das respostas desse perfil de organização contábil sinaliza um dado mais alarmante. Quase 31,4% afirmaram que não pretendem despender nenhuma quantia em capacitação; 38,5% também não desejam gastar nada com tecnologia; 48,5% em consultoria; e 44,6% em mudança de processos.

!!3.1. A adequação ao eSocial na visão dos escritórios contábeis. !!O Brasil hoje conta, conforme dados do Conselho Federal de Contabildade, com 82.593 organizações contábeis. Dados da Receita Federal indicam que o eSocial abrangerá 10.043.639 empregadores. Destes, são 2.103.269 domésticos, 28.793 da administração pública, 287.371 imunes e isentos de imposto de renda pessoa jurídica. !!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 17

A maioria dos empregadores tem sua folha de pagamento processada por organizações contábeis. As consequências do eSocial para elas não serão desprezíveis, mesmo considerando que a maior parte dos fornecedores de software realize as adaptações necessárias em tempo hábil. !Quando o assunto é infraestrutura tecnológica, a questão é mais abrangente. O volume de dados transmitidos no período de fechamento da folha será muito maior que os atuais envios de obrigações acessórias digitais. Portanto, estrutura de redes, servidores, Internet rápida e procedimentos de segurança precisarão ser preparados para a nova realidade. O ponto de maior impacto no risco da implantação do eSocial é a distribuição de processos e informações trabalhistas interempresas, pois os escritórios contábeis dependem das informações fornecidas por seus clientes em conformidade com o prazo e a qualidade requeridos. !Em um país tão diverso como o Brasil, as formas de comunicação entre empresas e organizações contábeis são, por sua vez, as mais variadas possíveis. Telefonemas, recados, documentos e anotações em papel, e-mails, planilhas, mensagens instantâneas e até mesmo redes sociais são meios utilizados para informar dados do empregado, admissões, rescisões, atestados, faltas, horas-extras, afastamentos etc. Também serão necessários para serviços tomados de cooperativas ou cessão de mão de obra, aquisição de produção rural, entre outros. !Na prática, não será viável trabalhar com métodos precários de troca de informações. Empresas e contadores terão que usar sistemas realmente capazes de integrar organizações e departamentos. Assim, é imprescindível que haja uma total reorganização nos processos relacionados à questão trabalhista, inclusive na comunicação entre empregador e escritório contábil. !Portanto, investir em melhoria da infraestrutura tecnológica e na segurança da informação é fundamental para organizações que processam dados trabalhistas e tributários de seus clientes. Sem isso, há grandes riscos de interrupção no trabalho operacional, impossibilidade de transmissão de dados às autoridades e perda ou vazamento de informações confidenciais. !Há ainda a necessidade de estabelecer mecanismos eletrônicos de comunicação entre escritório contábil e seus clientes em um processo similar ao que ocorreu com as instituições financeiras nas décadas de 1990 e 2000, quando estas introduziram o conceito de “home banking”. !Empregadores precisam registar eletronicamente, de forma segura e ágil, os eventos demandados pelo eSocial. Esses registros, por sua vez devem estar disponíveis nos departamentos de pessoal dos escritórios contábeis, sem necessidade de nova digitação. !Não foi sem motivo que os eventos mais difíceis de serem registrados, conforme as respostas coletadas, foram atestados de saúde, comunicação de acidentes de trabalho, admissão, serviços tomados e prestados. Esses, em especial, exigem uma comunicação eficaz e precisa entre empregadores e os escritórios contábeis. !Dessa forma, é grave a constatação que cerca de um terço dos escritórios contábeis não pretende investir em tecnologia da informação. Isso demonstra que muitos ainda não perceberam a profundidade das mudanças, observando somente o caráter técnico (trabalhista, previdenciário e tributário) do eSocial. !Outro dado revelador sobre essa percepção é que 57,12% das respostas apontaram que "adequar procedimentos e processos internos” são itens de difícil adequação. Contudo, apenas 42,6% afirmaram o mesmo sobre "estabelecer uma comunicação eficaz dos eventos entre departamentos/empresas”. !O mais alarmante é que apenas 22% consideram a adequação da segurança da informação como uma dificuldade do projeto. !!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 18

O primeiro desafio de qualquer organização contábil continua sendo o de sensibilizar seus clientes sobre a importância do tema e das mudanças necessárias para que ele se conduza da melhor forma possível nas organizações. !Enviar e-mails, cartas e comunicados até ajudam, mas não resolvem essa questão, pois nada substitui o “dedo de prosa”, o velho e bom “olho no olho”. Assim, o escritório que está realmente imbuído de mudar a cultura de seus clientes, deve complementar as correspondências usuais com a promoção de encontros, palestras e debates. !Coincidentemente, 57,38% das respostas indicaram que essa é a maior dificuldade para adequação ao eSocial, demonstrando que a maior parte dos profissionais tem consciência dos desafios culturais impostos por essa nova sistemática. !Como já citado, 57,12% consideraram difícil a etapa de adequação de procedimentos e processos internos. Por isso, o segundo desafio para as organizações contábeis é fazer um diagnóstico de conformidade para cada cliente. Sem ter plena ciência de como estão as coisas, não é possível saber o que deve ser mudado. Isto é, cada empresa deve se submeter aos “exames" trabalhistas, previdenciários, tributários e tecnológicos. !Há ainda a análise da situação dos programas de medicina e segurança no trabalho. Parte desse diagnóstico é feito dentro do próprio escritório contábil, como a análise das rubricas da folha de pagamentos. Mas o maior trabalho é mesmo da empresa. Contudo, sem o apoio e orientação do profissional da contabilidade dificilmente as mudanças irão acontecer. !!O diagnóstico é primordial, mas não suficiente. Por isso, o terceiro desafio é dar prioridade para cada “não conformidade” em função de riscos, impactos, custos e prazos. Há quatro estratégias básicas para tratamento dessas ocorrências: aceitar, eliminar, reduzir ou transferir o risco. !Um exemplo bem fácil de entender é a decisão sobre férias fracionadas em períodos acima do permitido pela lei. Algumas empresas podem aceitar esse risco, tendo consciência de seus impactos. Outras, por sua vez, tendem a reduzi-lo a uma quantidade mínima de profissionais. Mas não se esqueça de que essa decisão deve ser tomada sempre pelo corpo diretivo de cada empresa. !Por fim, definido o que precisa ser feito e também qual a estratégia de atuação a seguir, a próxima etapa será estabelecer um plano de ação contendo uma lista de atividades a serem executadas, bem como os seus respectivos responsáveis, prazos e custos. !Há ainda algumas ações comuns à maioria das empresas, como “revogar” os acordos informais; definir responsáveis pelas informações dos eventos do eSocial; estabelecer processos de obtenção das informações desses eventos; implantar uma tecnologia eficaz para integrar a comunicação entre empresas e escritório contábil; atualizar cadastro dos trabalhadores, rubricas da folha de pagamentos e programas de medicina e segurança do trabalho; formalizar planos de cargos e salários; atualizar e revisar contratos com prestadores de serviços; definir procedimentos de segurança da informação; estabelecer rotinas de contingência tecnológica. !Essas decisões são empresariais. Não cabe ao escritório contábil definir prioridades, muito menos definir quais estratégias a empresa irá adotar para tratar cada um de seus riscos. Por isso, mais uma vez voltamos à questão do envolvimento da liderança empreendedora no processo de adequação ao eSocial. !!!!!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 19

4. Conclusão !!A análise do resultado da pesquisa indica que cerca de 80% dos profissionais, à época da coleta de dados, já havia tido contato com o eSocial há mais de 6 meses. !Entretanto, o nível de compreensão dos impactos desse novo sistema nos procedimentos, em especial na comunicação entre empresa e departamentos, ainda é baixo. !Pouca relevância também foi atribuída por parte das organizações no quesito tecnologia e segurança da informação. 36,8% nada pretendem investir em TI e 27,8% apenas R$ 2mil. Somente 22,1% indicaram a segurança da informação como fator de difícil adequação. Na prática, empresas e escritórios contábeis armazenam e tramitam inúmeras informações confidenciais relativas às áreas tributária e trabalhista. Entretanto, observamos que raras são as organizações que mantêm políticas e metodologias formais para segurança da informação. Esse aspecto merece pesquisa específica para aferirmos tais observações. !Os investimentos direcionados à capacitação são muito pequenos, ou seja, até R$2 mil (40,8%), ou mesmo inexistentes (30,1%). !Por outro lado, está clara a percepção de que há a necessidade de sensibilização de empreendedores, bem como de mudanças em procedimentos. Pelo menos quase 60% dos profissionais reconhecem essa situação. !Esses fatores conduzem o mercado de serviços contábeis a um cenário complexo, onde profissionais da contabilidade reconhecem que precisam ocorrer melhorias, mas que não há intenção de investimentos. Também neste caso, seria necessária nova pesquisa para investigar as causas deste fenômeno. Basicamente, há três hipóteses que precisam ser comprovadas. A primeira é o esgotamento da capacidade de investimento do mercado. A segunda é a carência de cultura de gestão e planejamento empresarial. A terceira seria a ação conjunta das duas anteriores, sendo, possivelmente, a primeira como decorrência da segunda. !Quanto às percepções mais gerais do eSocial, ficou claro que para a maioria esmagadora (94,1%) o governo é o ente mais beneficiado com a implantação do projeto; tanto que 62,7% acreditam em aumento da arrecadação após a implantação do sistema. O segundo grupo de beneficiados seriam os empregados, para cerca de 40% dos entrevistados. Apenas 10% acreditam que os contadores terão algum tipo de benefício. !Por fim, conforme as percepções dos profissionais, o modelo de construção coletiva planejado pelas autoridades não é efetivo, uma vez que 86,3% acreditam que as empresas do grupo piloto representam muito pouco ou nada as demais empresas brasileiras. 72% pensam que elas não ajudam nada ou muito pouco a melhorar o eSocial. Quase a metade não acredita que elas contribuem para a divulgação do projeto. O mais grave é que apenas 31,3% percebem uma atuação ética por parte das empresas piloto. !!5. Sobre o autor !Administrador de empresas, professor, autor da série de livros “Big Brother Fiscal”. Sócio e presidentedo Conselho da NTW Franchising, a maior rede brasileira de franquias contábeis. Realizou mais de 400 palestras, em mais de 100 cidades nos 27 estados. Mantém um blog com mais de 6 milhões de acessos. Eleito o 2º melhor blog do Brasil pelo júri acadêmico do TOP BLOG 2012 (categoria economia/finanças). Publicou 6 livros e dezenas de artigos em jornais e revistas: Valor Econômico, O Globo, Estado de São Paulo, DCI/SP, Diário do Comércio/SP, Jornal do Comércio/RS, Estado de Minas, dentre outros. !!!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br

! ! � 20

6. Referências !!SANTOS, Glauber Eduardo de Oliveira. Cálculo amostral: calculadora on-line. Disponível em: <http://www.calculoamostral.vai.la>. Acesso em: 21 de junho de 2014. !RECEITA FEDERAL DO BRASIL. Portal do eSocial. Disponível em: <http://www.esocial.gov.br>. Acesso em: 21 de junho de 2014. !FRANÇA, Álvaro Sólon. Arrecadação trilionária mostra importância do Auditor-Fiscal da Receita Federal do Brasil. Disponível em: <http://www.anfip.org.br/informacoes/artigos/Arrecadacao-trilionaria-mostra-importancia-do-Auditor-Fiscal-da-Receita-Federal-do-Brasil-Alvaro-Solon-de-Franca_15-02-2013>. Acesso em: 8 de março de 2013. !ASSOCIAÇÃO NACIONAL DOS AUDITORES FISCAIS DA RECEITA FEDERAL DO BRASIL. EFD-Social: RFB e ANFIP vão trabalhar juntas na divulgação. Disponível em: <http://www.anfip.org.br/informacoes/noticias/EFD-Social-RFB-e-ANFIP-vao-trabalhar-juntas-na-divulgacao_14-02-2013>. Acesso em: 8 de março de 2013. !CONSELHO FEDERAL DE CONTABILIDADE. Profissionais e Escritórios Ativos. Disponível em: <http://www3.cfc.org.br/spw/crcs/ConselhoRegionalAtivo.aspx>. Acesso em: 21 de junho de 2014. !!

!eSocial nas Organizações Contábeis www.robertodiasduarte.com.br