economia portuguesa: políticas e perspectivas para o futuro evolução desde 1999 políticas

DESCRIPTION

Economia Portuguesa: políticas e perspectivas para o futuro Evolução desde 1999 Políticas A. Aumento da poupança privada? B. Redução do défice orçamental? C. Aumento das exportações (líquidas)?. 3. Como aumentar as exportações? - PowerPoint PPT PresentationTRANSCRIPT

Economia Portuguesa: políticas e perspectivas para o futuro

1. Evolução desde 1999

2. Políticas

A. Aumento da poupança privada?

B. Redução do défice orçamental?

C. Aumento das exportações (líquidas)?

3. Como aumentar as exportações?

A. Redução dos salários nominais (redução contribuição patronal para a SS)

B. Redução coordenada dos salários nominais e preços dos não transaccionáveis

4. Uma nova regra para o funcionamento da zona euro

3

1. Evolução desde 1999

A. 1999:

a) Pleno emprego (U = 4.4%)

b) Saldo BCor ≈ saldo bens + saldo serv. + saldo remessas

-8.5% PIB ≈ -12% PIB + 1.6% PIB + 2.6% PIB

Pt entrou no euro com taxa câmbio sobreapreciada

c) Dívida externa pequena: 12% PIB

4

Consequência dívida externa pequena:

O pagamento líquido de rendimento (juros e lucros) ao exterior pequeno (1.4% PIB).

(Balança de rendimentos ligeiramente negativa)

5

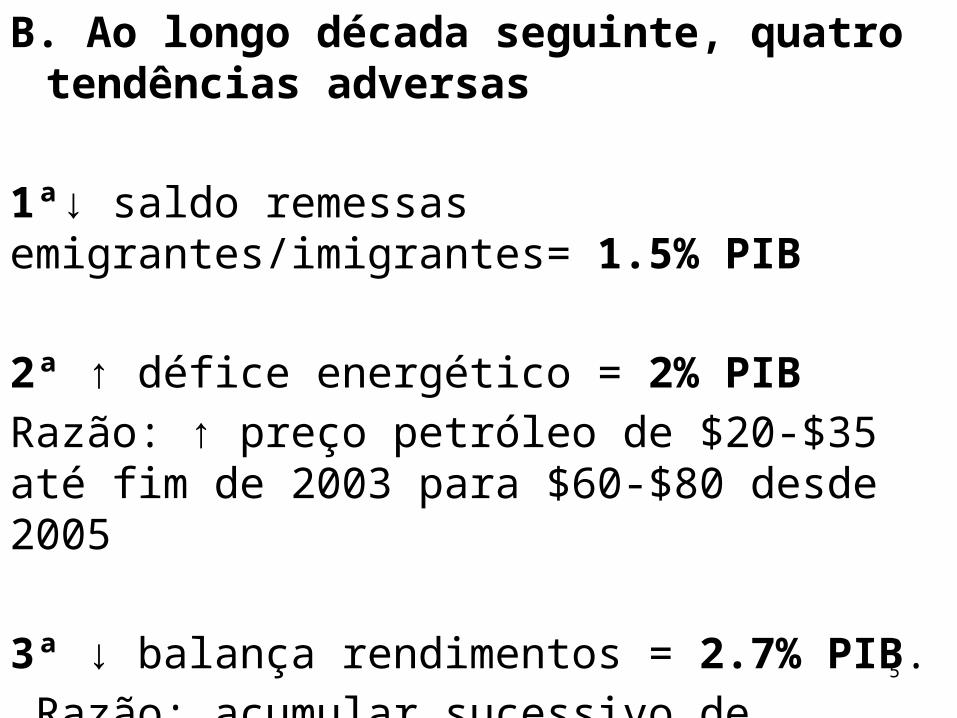

B. Ao longo década seguinte, quatro tendências adversas

1ª↓ saldo remessas emigrantes/imigrantes= 1.5% PIB

2ª ↑ défice energético = 2% PIB

Razão: ↑ preço petróleo de $20-$35 até fim de 2003 para $60-$80 desde 2005

3ª ↓ balança rendimentos = 2.7% PIB.

Razão: acumular sucessivo de défices correntes próximos de 10% ao ano ao longo de 10 anos.

6

4ª Nova concorrência da China e PCLE na EU 15:

- A China conquistou quota de mercado às exportações portuguesas de TVC

Þ ↓ Peso TVC nas exportações portuguesas bens de 25% em 1999 (40% em 1993) para 14% em 2008.

- Os PCLE conquistaram quota de mercado às exportações portuguesas de máquinas e automóveis.

7

Consequência:

1º ↑ taxa penetração das importações

2º ↓ quota mercado exportações portuguesas entre 2003 e 2009 de 32% no principal destino – UE15

contra ↑ quota de mercado da China de 72% e dos 10 novos países da EU em 55%.

8

9

Conclusão:

O défice corrente devia ter aumentado de 8.5% para bastante mais de 14.5% do PIB em 2005/9.

Mas aumentou apenas para 10.2% do PIB em 2005/9.

Porquê?

10

C. Três tendências positivas:

1ª Estagnação da procura interna a par de um crescimento forte dos parceiros comerciais, especialmente Espanha e Angola =>

- Estagnação do PIB e disparo do desemprego.

- Apesar ↑ taxa de penetração importações bense ↓ quota de mercado das nossas exportações bens,

crescº das M incluindo petróleo < crescº das X

11

2ª ↑ quota de mercado fora da UE15

Entre 2002-8, as exportações bens para fora da UE15 cresceram 10.8% ao ano.

Contra apenas 3.2% exportações bens para UE15.

12

3ª ↑ excedente balança de serviços PIB = 2% PIB,

Resultante grande aumento das exportações de serviços, sobretudo:

- Transportes- Serviços jurídicos, consultoria de gestão,

arquitectura, engenharia, construção, e informação e informática.

13

Yd-Y = Id -S = M – X

M – X = Yd-Y = Défice público + Défice privado

14

3. Políticas e perspectivas para o futuro

A. Aumento da poupança privada?

15

Interpretação:

↓ I = 5% do PIB, de 27.5% PIB para 22,5% PIB)

↓ S = 7% do PIB, de 19% do PIB para 12% do PIB).

=> ↑ défice corrente esteve associado:

↓ S = 7% PIB > ↓ I = 5% PIB.

Implicação: se aumento da taxa de S então redução do défice externo.

16

Problema com esta ideia:

↑ S => ↓ C =>

- ↓ M => melhoria saldo externo.

- Mas ↓ procura dirigida à produção interna =>

Þ ↓ PIB => ↑ U.

=> ↓ rendimento => ↓ S = s. ↓ Y: S aumentará menos que a taxa de S, podendo no limite nem aumentar.

17

B. Diminuição do défice orçamental?

Pressionado pelas subidas da taxa de juro da dívida pública impostas pelos investidores financeiros internacionais,

Em 2010 o governo tomou várias medidas para reduzir o défice orçamental:

- ↑ IVA de 20% para 23%.- ↓ salários nominais na função pública entre 3.5% e 10%- ↑ contribuição dos funcionários públicos para a caixa geral

de aposentações em 1%.- Congelamento nominal das pensões de reforma.

18

Ora, estas medidas traduzem-se num

↑ taxa de S pública => ↑ taxa de S economia =>

Þ ↓ produção => ↑ U.

=> ↓ rendimento => ↓ impostos =>

=> anulação em parte do efeito ↑ taxa S pública sobre o valor da S pública.

19

C. A solução definitiva p/a desequilíbrio entre S e I:

↑ NX =>

- ↓ défice corrente.

- ↑ procura dirigida à produção interna => ↑ PIB =>

- ↓ U

- ↑ rendimento => ↑ S = s.Y; ↑ T = t.Y =>

=> ↓ défice orçamental.

20

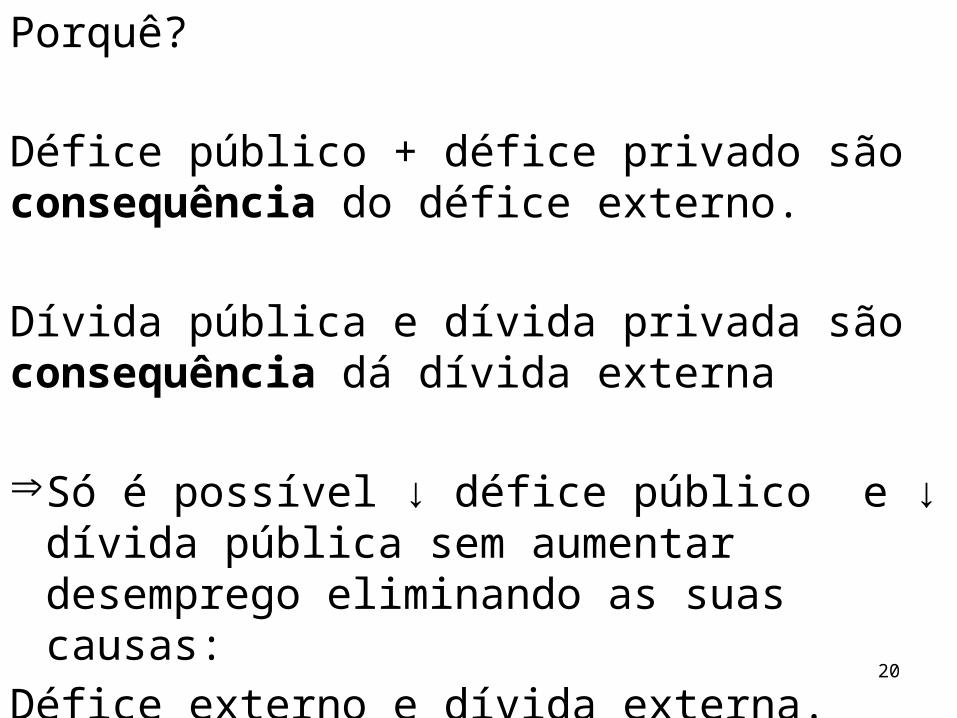

Porquê?

Défice público + défice privado são consequência do défice externo.

Dívida pública e dívida privada são consequência dá dívida externa

Þ Só é possível ↓ défice público e ↓ dívida pública sem aumentar desemprego eliminando as suas causas:

Défice externo e dívida externa.

21

3. Como aumentar as exportações?

A seguinte figura representa um sector português típico exportador ou concorrente com as importações:

22

PT

UCT, PT

QTQT0

23

- PT: preço dos bens transaccionáveis, essencialmente determinado pela concorrência na zona euro.

- Curva da oferta: crescente pq num sector típico há normalmente um espectro de empresas,

Desde empresas com custos muito baixos até empresas com custos muito altos.

=> dimensão de um sector T típico é determinada pelo nº de empresas com custos unitários inferiores ao preço de mercado =>

24

Þ Um aumento da produção dos sectores de bens T – e portanto de NX - só pode acontecer através da redução dos custos unitários.

Ora, só há duas maneiras de reduzir custos unitários:

- Aumentar a produção por trabalhador:

Não é fácil e não se consegue de um ano para o outro.

- Reduzir os preços dos inputs:

Única maneira de estimular a produção T no curto-médio prazo.

25

Se isto não acontecer,

Beco sem saída:

uma década de estagnação e desemprego alto.

Como reduzir o preço dos inputs das exportações:

- Bens importados: 40% (?)- Trabalho: 20% (?) => 1/3 VA em Portugal- Serviços: rendas, combustíveis, electricidade, água,

gás, etc.- Remuneração empresários.- Juros

26

A. Redução de salários nominais Blanchard (2005)

Os parceiros sociais – governo, empresários e sindicatos – devem acordar uma redução dos salários nominais de 30%.

Ou redução TSU.

a) Isto terá um efeito menos drástico sobre o poder de compra dos trabalhadores do que à primeira vista parece:

27

No caso PN = CUT + margem percentual fixa

↓ salários nominais = 30% =>Þ ↓ preço dos N = 30%.

Uma vez que peso dos N no consumo é cerca de 50%,

se o preço dos T estiver constante

↓ IPC 15% => ↓ salários reais apenas 15%.

28

b) Efeitos ↓ WN e ↓ PN de 30% sobre a economia:

↓ custos produção T de 1€ -> 0.7€ =>

Þ dado que PT fixados em 1€ pela concorrência internacional,

Þ ↑ nº empresas sector T com custos unitários menores que PT,

↑ NX => ↑ Balança corrente e ↓U.

29

Efeito de descida salários nominais sobre NX

PT0

UCT, PT

QTQT0

UCT0

UCT1

QT1

30

c) Problema com esta solução:

Não há garantia de que os preços N caiam na mesma proporção dos salários nominais:

31

Razões:

1ª ↓ margens nominais de lucro = 30% implicaria uma redução das margens reais de lucro em 15%.

Donde, mesmo nos sectores N em concorrência,

↓ Margens nominais = 15% de modo que margem real de lucro constante =>

Þ ↓ Preços desses sectores N = (30% + 15%)/2 =

= 22.5% < ↓ WN = 30%.

32

2ª Muitos sectores N:

- Distribuição de água, gás e electricidade;- Venda a retalho de gasolina;- Telefone, internet, televisão por cabo;- Comércio de bens alimentares e produtos

domésticos;

não funcionam em concorrência =>

=> os preços destes sectores tendem a cair ainda menos do que os preços dos sectores N de concorrência.

33

Conclusão: ↓ WN = 30% => ↓PN = 15% =>

=> ↓ IPC = 7.5% apenas

Três consequências negativas:

1ª ↓ custos inputs N cerca 15% apenas => menor ganho de competitividade decorrente de ↓ WN = 30% do que sugerido por Blanchard.

2ª A redução dos salários reais excederá 15%; será cerca de 22.5%.

34

3ª Por não haver garantia de que preços N caiam na mesma proporção dos salários nominais,

Os sindicatos não aceitarão uma redução unilateral dos salários nominais de 30%.

35

B. Redução coordenada dos salários nominais e dos preços dos bens não transaccionáveis

Os parceiros sociais – governo, sindicatos e empresários – podem acordar:

36

- Uma redução coordenada de 30% dos salários nominais e dos preços dos principais bens não transaccionáveis – mil bens NT constituindo a maior parte do VA do sector:

- preço da gasolina

- preço da água, electricidade e gás

- preços dos serviços bancários

- preço TV cabo, internet

- margens das cadeias de supermercados em alguns bens importantes

37

a) Vantagens:

1º Ao contrário de um acordo de apenas redução dos salários, permite uma redução dos custos e dos preços dos inputs N de 30% =>

- Aumenta mais a competitividade dos T.

- Diminui menos os salários reais.

38

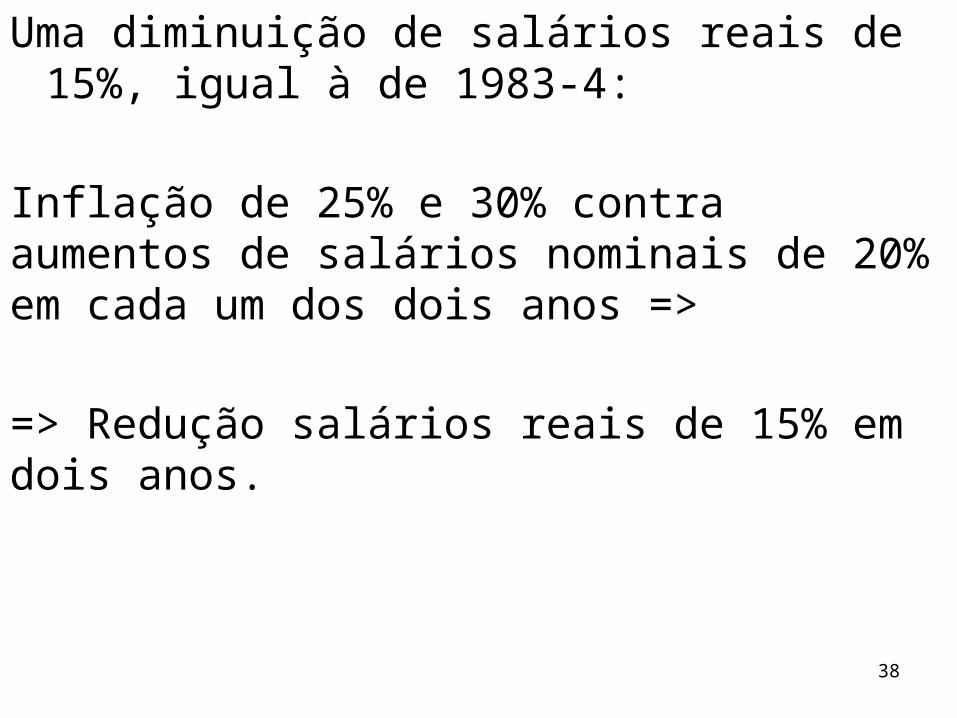

Uma diminuição de salários reais de 15%, igual à de 1983-4:

Inflação de 25% e 30% contra aumentos de salários nominais de 20% em cada um dos dois anos =>

=> Redução salários reais de 15% em dois anos.

39

2º Os sindicatos reconhecerão que a diminuição de 30% dos salários reais será reflectida nos preços dos principais bens NT =>

=> Aceitarão mais facilmente o corte de 30% nos salários nominais.

40

3º Garante que as margens reais de lucro no sector NT diminuam em linha com os salários reais =>

Þ Cria incentivos para os empresários mudarem do sector NT para o sector T =>

Þ contribui ainda mais para o aumento de NX.

41

b) Grande problema

Há muitas famílias e empresas com dívidas fixas em termos nominais. Em 2009:

- Total das dívidas das famílias = 138% rendimento disponível.

- Total das dívidas das empresas = 151% PIB.

42

=> Serviço da dívida fixo em termos nominais =>

Þ ↓ WN e ↓ PN = 30% =>

Þ incumprimento serviço dívidas por trabalhadores e empresas sector N.

43

Soluções:

1º Acordar com os bancos o reescalonamento do serviço das dívidas.

44

2ª ↓ PN = 30%=> ↓ IPC 15% =>

- Famílias e empresas com dívidas sofrem um aumento de 15% no seu valor real.

- Famílias e empresas com depósitos e obrigações beneficiam de um aumento de 15% no seu valor real.

45

Donde:

imposto surpresa sobre o valor de todos os depósitos e obrigações,

Cujas receitas servirão para ajudar a pagar as dívidas de todas as empresas e famílias

46

4. Novas regras para o funcionamento da zona euro

A partir de uma situação de equilíbrio nas balanças correntes em 1992,ao longo dos 15 anos seguintes:

- Défices crescentes no Sul (Grécia, Irlanda, Portugal e Espanha) até 10% do PIB em 2007.

- Excedentes crescentes no Norte (Áustria, Finlândia, Alemanha e Holanda) 6% do PIB em 2007.

A simple rule could have prevented the situation Portugal and the South are now locked in:

Instead of creating limits on budget deficits, the Euro area should have imposed

ceilings on current account imbalances:

deficits and surpluses of individual Euro zone countries.

But what can we do now?

1.The fiscal austerity in the South will reduce their budget and CA deficits only at the expense of more unemployment.

2. Expansionary fiscal policy in the South financed by the ECB might avoid a recession next year

but would lead to the maintenance of the unsustainable path of the South of the last decade:

High CA deficits and increasing foreign indebtedness.

3. Besides CA deficits in the South and surpluses in the North,

there is another disequilibrium affecting the South and the North alike: unemployment

(which currently stands at 10% in the Euro zone as a whole)

Now, expansionary fiscal policy in the North would:

Boost output and employment in the North.

Increase imports of the North from the South =>

- ↓ CA surplus of the North.

- Increase exports from the South to the North =>

- ↑ Output and employment in the South.

- ↓ CA deficits in the South.

What could force the Northern countries to implement expansionary fiscal policies?

If they faced an upper limit on their CA surplus of (say) 2%,

They would have no alternative.

But the previous rule will not be enough.

Indeed, it may very well be that after fiscal expansions in the North:

- The North eventually reaches full employment and still has a surplus in its CAs.

- The unemployment and CA deficits in the South fall but still remain significant.

A complementary solution to increasing demand in the North

Is to shift demand from the North to the South.

How?

By reducing nominal wages and prices in the South relative to the North –

- Say by 30%.

How can this be done?

By raising the inflation target of the ECB

Here is why:

Real wage and productivity growth in the Euro zone have been close to 1% per year since 1999.

With inflation at 2%, if this growth rate continues,

nominal wages in the North will grow at 3% over the next few years.

But the very high unemployment rates may halt nominal wage growth in the South.

WnNorth ∏ECB = 2%

WnSouth

3%

10 years

WN

Hence if the required relative wage reduction in the South is 30%,

The period of prolonged high unemployment in the South will be about 10 years.

Wn

WnNorth ∏ECB = 2%

WnSouth

3%

30%

10 years

However, if the ECB raised its inflation target to 5%

Then nominal wage growth in the North would increase from 3% to 6%,

But the high unemployment in the South would still prevent any nominal wage growth in the South.

WnNorth ∏ECB = 2%

WnSouth

3%

WN

Years

WnNorth ΠECB = 5%

6%

The result:

The ↓ in relative wages in the South would accelerate from 3% to 6% =>

=> The required period of high unemployment in the South would fall from 10 to 5 years.

Wn

WnNorth ∏ECB = 2%

WnSouth

3%

30%

6%

5 years

WnNorth ∏ECB = 5%