ebitda totaliza r$ 389 milhÕes em 2014, um avanÇo...

TRANSCRIPT

4T14

1

EBITDA TOTALIZA R$ 389 MILHÕES EM 2014, UM AVANÇO DE 25%

São Paulo, 23 de março de 2015 - A Abril Educação S.A. (BM&FBOVESPA: ABRE3) divulga seus resultados do 4º trimestre de 2014 (4T14) e do

acumulado do ano (2014). Os comentários aqui incluídos referem-se aos resultados consolidados em IFRS, cujas comparações têm como base o mesmo

período de 2013, conforme indicado.

PRINCIPAIS INDICADORES – CONSOLIDADOS

TRIMESTRE Variação (%) ANO Variação (%)

(R$ mm) 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 511,3 468,5 9% 1.265,0 1.036,5 22%

(=) EBITDA ajustado (corrente) 181,7 177,1 3% 342,5 311,9 10%

(+) Provisão de reestruturação (não recorrente) 0,0 0,0 - 27,9 0,0 -

(+) Plano de remuneração baseado em ações 18,7 0,0 - 18,7 0,0 -

(=) EBITDA ajustado 200,4 177,1 13% 389,1 311,9 25%

Margem EBITDA (%) 39% 38% 1 p.p. 31% 30% 1 p.p.

(=) Lucro (prejuízo) Líquido antes da part. dos minoritários 56,2 63,3 -11% 58,7 78,9 -26%

Geração de Caixa Operacional 94,0 58,2 61% 328,5 231,7 42%

DESTAQUES

Em 9 de fevereiro foi anunciada a aquisição do controle da Abril Educação pela Thunnus Participações -

Sociedade detida pelos fundos de investimentos geridos pela Tarpon. A Thunnus que em junho de 2014 já havia

adquirido 19,91% das ações detidas pela Abrilpar, na recente operação adquiriu mais 20,73% por meio de aditivo ao

contrato de compra e venda de ações, passando a deter 40,64% do capital social da Abril Educação. O preço

acordado foi de R$ 12,33 por ação, mediante a aprovação pelo CADE. Ainda por conta da aquisição de controle, a

Thunnus submeterá, em até 30 dias, após o closing, a documentação à CVM para registro de uma OPA Obrigatória

(Oferta Pública de Ações) para os minoritários pelo mesmo preço por ação pago aos controladores.

Em Sistemas de Ensino, que abrange os Sistemas de Ensino Tradicionais (Anglo, pH, SER, GEO, Maxi e Farias Brito),

Sistemas de Ensino Técnico ETB e o programa “O Lider em Mim” (OLEM), encerramos dezembro com 931 mil

alunos, um crescimento de 54% sobre 2013. Esse aumento é explicado pelo crescimento orgânico de 77 mil alunos

(14%) nos Sistemas de Ensino Tradicionais; pelo avanço de 207 mil alunos no Sistema Técnico ETB, em decorrência

dos alunos oriundos do PRONATEC; e pelo crescimento de 42 mil alunos do programa OLEM, que em 2014 passaram

também a incluir contratos na rede pública.

Em 2014 mantivemos a excelência acadêmica nos negócios, por entender ser esta a base sustentável para o

crescimento. Alguns destaques do período: (i) Colégio pH obteve a melhor média de redação do Brasil; (ii) Colégio

Maxi em Cuiabá foi, pelo 5º ano consecutivo, campeão absoluto estadual em redação e o 1º lugar no ENEM; (iii)

dentre as 100 escolas que adotam Sistemas de Ensino no país, 30 utilizavam os sistemas da Abril Educação no

último ENEM, com o Anglo configurando entre o Sistema de Ensino com mais escolas entre as top 100 no ENEM; e

(iv) maior aprovação de livros impressos e digitais para o PNLD 2015. A marca Anglo, há 65 anos, permanece no

topo em aprovações nas melhores universidades. Em São Paulo, 51% dos alunos aprovados no curso de medicina

(USP Pinheiros) foram oriundos do Sistema Anglo, enquanto no Rio de Janeiro, 360 aprovados na UERJ são alunos

do pH e 99 aprovados no IME e ITA são alunos do Farias Brito. O Farias Brito também se destaca com 172

aprovações em Medicina nas principais Universidades do Norte e Nordeste, sendo o 1º lugar nas federais UFBA,

UFCA e UFC Sobral. O Colégio Sigma de Brasília obteve 143 aprovações e o 1º lugar geral na UnB; e o Colégio Maxi

teve o 1ª lugar em medicina na UEL.

A geração de caixa operacional foi de R$ 94,0 milhões, frente a uma geração no 4T13 de R$ 58,2 milhões. O

resultado positivo foi um efeito (i) da sazonalidade do negócio de Editoras, que possui o recebimento da primeira

parcela do PNLD em dezembro, e (ii) da elevação no volume de recebimentos nos Sistemas de Ensino e Wise Up,

sendo este fruto do amadurecimento de sua carteira de recebíveis. No acumulado do ano, houve uma geração

operacional de caixa 42% superior ao mesmo período de 2013 – R$ 328,5 milhões foram gerados em 2014 contra R$

231,7 milhões do ano anterior, um crescimento de R$ 96,8 milhões. Vale destacar que, até a presente data, 92% do

valor total faturado no programa do PNLD 2015 já foram recebidos pela Companhia.

A receita líquida avançou 9% em relação ao 4T13, totalizando R$ 511,3 milhões, incluindo a receita do PNLD 2015

de R$ 245 milhões, que foi integralmente reconhecida no período. No acumulado do ano, a receita líquida

totalizou R$ 1.265,0 milhões, crescimento de 22% sobre 2013. Em bases comparáveis, ao excluirmos R$ 131,7

milhões referentes às aquisições (Grupo Ometz, Sigma, Motivo), o crescimento orgânico da receita foi de 10%.

4T14

2

No 4T14, reconhecemos uma despesa de R$ 18,7 milhões, referentes ao plano de remuneração baseado em ações

aprovado em Assembleia Geral Extraordinária realizada em 19 de março, que vem reforçar a nossa política de

meritocracia e retenção de talentos. Este novo plano baseado em ações vem substituir o Plano de Opção de

Compra de Ações e o Plano Extraordinário de Incentivo aos Executivos da Companhia. A diluição permitida para

este novo plano pode atingir, no máximo, 5% do capital social da companhia em cinco anos.

No 4T14 o EBITDA ajustado totalizou R$ 200,4 milhões, um avanço de 13% sobre o 4T13. A margem EBITDA no

trimestre avançou 1 p.p.. No acumulado do ano, o EBITDA ajustado foi de R$ 389,1 milhões, um crescimento de

25% sobre 2013. Ao excluirmos os efeitos temporais relativos às aquisições (Grupo Ometz, Colégios Sigma e

Motivo), o crescimento orgânico do EBITDA foi de 15% em 2014.

Entre dezembro de 2014 e março de 2015 a Companhia concluiu: (i) a aquisição integral do colégio Sigma Centro

Educacional de Águas Claras, em Brasília, (ii) a aquisição integral do Colégio Maxi, em Cuiabá; e (iii) a aquisição

dos 49% remanescentes da participação no Red Balloon. O valor total das três aquisições foi de R$ 106 milhões.

Os dois colégios adquiridos são referência de qualidade de ensino, com resultados expressivos no ENEM, em suas

respectivas regiões. Essas aquisições estão em linha com o plano estratégico da Companhia de focar no

crescimento de escolas de forma seletiva, para replicar a qualidade dos serviços e produtos que são oferecidos aos

nossos parceiros, via Sistemas de Ensino, Editoras ou outros produtos complementares de nosso portfólio. O

potencial de crescimento do negócio de ensino de idiomas para crianças, reforçada pela possibilidade de sinergias

com o sistema in-school em escolas parceiras, levou à antecipação da aquisição dos 49% restantes em dezembro de

2014 ao invés de 2017, conforme inicialmente previsto.

Em 8 de fevereiro, em decorrência da aquisição do controle da Abril Educação pela Sociedade Tarpon, o

Conselho de Administração nomeou Eduardo Silveira Mufarej para o cargo de Diretor Presidente. Ainda nesta data,

a Companhia implementou uma nova estrutura administrativa, contemplando duas operações: Educação Básica e

Idiomas para Adultos. Mario Ghio Júnior foi então nomeado o CEO das operações de Educação Básica, incluindo as

áreas editoriais, de sistemas de ensino, de operações de escolas e Red Balloon; e Marcelo Bruzzi permaneceu como

CEO das operações de idiomas para adultos. A nova estrutura também conta com três áreas de apoio de negócios:

Financeiro e RI; Estratégia & Inovação; e Cultura & Organização.

MENSAGEM DA ADMINISTRAÇÃO

Para a Abril Educação, 2014 foi um dos anos mais importantes de sua história, marcado pela consolidação e integração

dos novos ativos adquiridos, pela entrada da Companhia no Novo Mercado da BM&FBovespa e, mais recentemente em

2015, pelo ingresso da Tarpon como controladora da Companhia.

A Tarpon, que em junho de 2014 havia adquirido 19,91% do capital social da Abril Educação, passou a deter o controle

da Companhia ao comprar o restante das ações da Abrilpar por R$ 12,33 por ação, e totalizar 40,64% de participação

no capital. A operação foi anunciada no dia 9 de fevereiro de 2015 e, em 12 de março de 2015, foi aprovada pelo

CADE.

A transferência do controle produziu dois efeitos: a necessidade de oferecer a mesma proposta de preço por ação aos

acionistas minoritários, por meio de uma Oferta Publica de Ações (OPA); e a reformulação do organograma da

Companhia, agora sob a Presidência de Eduardo Mufarej, ex-diretor-CEO da Tarpon. Mario Ghio Júnior passou a ser o

CEO para todos os negócios de Educação Básica (Escolas, Sistemas de Ensino, Editoras e Red Balloon) e Marcelo Bruzzi

permaneceu como CEO dos negócios de Idiomas para Adultos (Grupo Ometz). A Presidência ainda será apoiada pelas

áreas de Finanças e Relações com Investidores, Estratégia & Inovação e Cultura & Organização.

Em 2014, mantivemos o bom desempenho de nossos negócios, especialmente naquelas com receitas mais regulares ao

longo do ano. Registramos uma receita de R$ 1.265,0 milhões, 22% acima dos R$1.036,5 milhões de 2013, e um

crescimento de 25% do EBITDA ajustado, que totalizou R$ 389,1 milhões.

Em Editoras, o destaque de 2014 foi a retomada do market share do PNLD – Programa Nacional do Livro Didático – em

25%, com uma venda de 32,0 milhões de livros em 2014. O ano foi de expansão também para a área de Sistemas de

Ensino, com aumento de 14% no número de alunos nas marcas tradicionais e 54% no geral, incluindo as marcas ETB e

OLEM (O Líder em Mim). Houve ainda expressivos aumentos no sistema OLEM, implantado na rede municipal de uma

importante cidade da região metropolitana de São Paulo, e no ETB, presente a partir de 2014 na maioria das

Instituições de Ensino Superior que participam do PRONATEC. Outro relevante contrato fechado em 2014 foi o de

fornecimento do sistema de ensino SER para escolas da rede SESI nacional, com potencial de extensão para os 26

diretórios regionais dessa organização.

4T14

3

No segmento de Escolas, tivemos em 2014 um ano de estabilização e consolidação de nossas marcas, mantendo as 19

unidades que a Companhia detinha desde 2013. O período mostrou também a viabilidade de investimento no setor,

sobretudo com base no modelo do Colégio pH, do Rio de Janeiro, cuja trajetória de crescimento foi significativa nos

últimos três anos, com o lançamento do Sistema de Ensino pH nas unidades próprias, a ampliação da oferta do Sistema

pH para as escolas do entorno e a expansão de oferta de novos produtos complementares como OLEM e o modelo Red

Balloon in-school. Três novas unidades – duas do pH e uma do Motivo, em Caruaru (PE) – foram abertas em 2014 e

registraram excelente resultado em matrículas para 2015, superando as expectativas da Companhia.

Dentro da política de ampliar a rede de escolas próprias com a incorporação de unidades estratégicas, a Abril

Educação adquiriu duas novas unidades no primeiro trimestre de 2015: o Sigma Centro Educacional de Águas Claras,

em Brasília (DF), e o Colégio Maxi, de Cuiabá (MT). Com um total de aproximadamente 3 mil alunos, os Colégios

representam aquisições importantes para aumentar a penetração dos sistemas de ensino da Companhia na região

Centro-Oeste.

No segmento de Idiomas, a Abril Educação concluiu em 2014 sua fase de estabilização do negócio Wise Up e iniciou

uma jornada em busca de liderança no negócio de Business English. Para isso, a Companhia irá focar no investimento

dos franqueados, na estratégia Go Premium de experiência do aluno e na inauguração de escolas-modelo. Na marca

Red Balloon, iniciamos em 2014 o projeto-piloto do modelo in-school, que leva o ensino de inglês para crianças dentro

das escolas de ensino básico. Em dezembro de 2014 a Abril Educação adquiriu os 49% remanescentes da participação

no Red Balloon. A Companhia havia adquirido os 51% iniciais em 2012 e assinado uma opção de compra da parte

restante até 2017. Dada a possibilidade de sinergias com o sistema in-school em escolas parceiras e o potencial de

crescimento do segmento de idiomas para crianças, a conclusão da aquisição da marca foi antecipada para 2014.

A Companhia encerrou 2014 ainda mais fortalecida para a construção de um futuro promissor para os mais de 900 mil

alunos atendidos por suas Escolas próprias e por suas parceiras de Sistemas de Ensino. A construção desse futuro na

área educacional é uma obra coletiva, daí a importância de atuarmos sempre ao lado de colaboradores e parceiros

comprometidos com o ideal de levar ensino do mais alto nível a todas as regiões brasileiras. Pessoas, enfim, que

sejam sonhadoras, ousadas, incansáveis na busca da inovação e, sobretudo, apaixonadas por educação.

ANÁLISE DO DESEMPENHO OPERACIONAL

I) Produtos e Serviços Pedagógicos

Sistemas de Ensino

Encerramos dezembro de 2014 com 931 mil alunos, um crescimento de 54% em relação ao mesmo período de 2013. Os

destaques foram: (i) Sistemas de Ensino tradicionais (Anglo, pH, SER, GEO, Maxi e Farias Brito), que mantiveram sua

trajetória de crescimento de 14%, totalizando 635 mil alunos ao final de dezembro de 2014. Em bases comparáveis, a

receita líquida por aluno avançou 3%, passando de R$ 420/aluno para R$ 430/aluno em 2014, apesar do repasse

inflacionário; impactaram também o ticket médio, o forte crescimento registrado na rede pública com tickets médios

inferiores ao mercado privado e o crescimento da marca Maxi, também com tickets médios inferiores; (ii) Sistema de

Ensino Técnico ETB com 249 mil alunos, incluindo as vagas conquistadas para o PRONATEC; e (iii) O Líder em Mim

(OLEM) com 48 mil alunos, um crescimento expressivo em relação a 2013 (+42 mil), em função da assinatura de novos

contratos tanto na rede pública quanto na rede privada.

Quantidade de Alunos 4T14 4T13 % var.

Sistemas de Ensino Tradicionais 635 558 14%

Sistema de Ensino Técnico (ETB) 249 42 489%

O Líder em Mim (OLEM) 48 6 721%

Total de Alunos 931 606 54%

4T14

4

Editoras

No segmento privado, o volume

de livros vendidos manteve-se

praticamente estável em 2,2

milhões no 4T14 frente a um

volume de 2,1 milhões no 4T13.

Já em 2014 foram

comercializados 5,0 milhões de

livros, uma queda de 30%. Essa

redução é explicada pela não

recorrência de uma venda

pontual de 1,7 milhão de livros vendidos para o FDE-SP nesse ano. Ao excluirmos esse efeito, o volume apresenta uma

queda de 0,4 milhão no acumulado do ano, mais que compensado por um aumento de 10% no ticket médio, em função

da concentração das vendas em coleções premium.

No segmento público, as Editoras tiveram um aumento de 7% no 4T14 e 8% em 2014 na quantidade de livros vendidos,

totalizando 32,1 milhões no 4T14 e 34,0 milhões em 2014 de livros comercializados. O incremento no volume

registrado no período decorre primordialmente do bom desempenho no PNLD 2015, cujo volume total foi de 32,0

milhões de livros vendidos.

II) Escolas e Cursos Preparatórios

O negócio de Escolas e Cursos Preparatórios (Anglo, pH,

Motivo e Sigma) fechou o 4T14 com 25,2 mil alunos

matriculados em 19 unidades, uma queda de 2%, em função

da menor captação de alunos nos cursos preparatórios em

relação a 2013.

No segmento de Escolas (ex-cursos preparatórios), o

crescimento, em bases comparáveis, permanece o mesmo

reportado no 3T14 de 3%, passando de 12,8 mil para 13,2

mil alunos. Em bases comparáveis, o ticket médio cresceu

9% nos Colégios. Já no segmento de cursos preparatórios,

que tem uma dinâmica diferente das escolas, houve uma

redução de 7% no número de alunos, compensado por um aumento de 17% no ticket médio, em virtude dos reajustes

praticados e dos efeitos de mix entre os cursos oferecidos.

III) Idiomas

As escolas de idiomas (Red Balloon e Grupo Ometz)

encerraram dezembro com 83,3 mil alunos matriculados em

393 unidades.

A Red Balloon somou 15,3 mil alunos em 8 unidades próprias

e 40 franqueadas, incluindo as 15 novas escolas abertas em

2014. Em relação ao 4T13, a quantidade de alunos e

franquias avançou 11% e 45%, respectivamente, no 4T14.

Ao final do 4T14 o Grupo Ometz contava com 68,0 mil

alunos, um crescimento de 7% em relação a 2013, e 345

unidades franqueadas, representando uma redução de 8% no

total de franquias. Como resultado, a quantidade de

alunos/franquia em relação ao 4T13 avançou 16% no 4T14. As

marcas do Grupo Ometz venderam 7,9 mil kits de material

didático no 4T14, volume 7% inferior ao do 4T13 de 8,5 mil.

Já as matrículas no 4T14 totalizaram 12,5 mil, praticamente

estáveis em relação ao mesmo período de 2013 (12,6 mil).

No ano de 2014, a quantidade de kits vendidos totalizou 46,2

mil, uma queda de 2% e as matriculas avançaram 1% encerrando o ano com 66,2 mil matriculas. O desempenho do

Grupo Ometz, que busca de maneira proativa captar matrículas diariamente, foi impactado pelo decréscimo de dias

úteis num ano de Copa do Mundo e pela mudança de gestão em setembro de 2014, que trouxe alterações na visão do

negócio e também em seu foco estratégico.

4T14

5

ANÁLISE DO DESEMPENHO FINANCEIRO

I) Abril Educação Consolidado

TRIMESTRE Variação (%) ANO Variação (%)

(R$ mm) 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 511,3 468,5 9% 1.265,0 1.036,5 22%

(-) CMV (208,2) (170,8) 22% (413,1) (325,6) 27%

(=) Lucro Bruto 303,1 297,7 2% 851,9 710,9 20%

Margem Bruta (%) 59% 64% -5 p.p. 67% 69% -2 p.p.

(-) Despesas com vendas, gerais e administrativas (185,0) (175,1) 6% (645,3) (504,0) 28%

(=) Lucro (prejuízo) Operacional 118,1 122,7 -4% 206,6 207,0 0%

Margem Operacional (%) 23% 26% -3 p.p. 16% 20% -4 p.p.

(-) Resultado Financeiro (37,1) (22,7) 63% (108,1) (61,7) 75%

(=) Lucro (prejuízo) Líquido antes da part. dos minoritários 81,0 100,0 -19% 98,5 145,3 -32%

(-) Resultado de equivalência patrimonial 1,5 0,0 ... 1,3 0,0 ...

(=) Lucro antes do IR e CS 82,5 100,0 -18% 99,8 145,3 -31%

(-) IR e CS (26,3) (36,6) -28% (41,2) (66,4) -38%

(=) Lucro (prejuízo) Líquido antes da part. dos minoritários 56,2 63,3 -11% 58,7 78,9 -26%

(+) Participação de minoritários (1,5) (2,9) -47% (9,8) (6,2) 58%

(=) Lucro (prejuízo) Líquido após da part. dos minoritários 54,6 60,4 -10% 48,9 72,7 -33%

Margem Líquida (%) 11% 13% -2 p.p. 4% 7% -3 p.p.

(=) Lucro (prejuízo) Operacional 118,1 122,7 -4% 206,6 207,0 -0,2%

(+) Depreciação e Amortização 21,2 25,4 -17% 78,4 61,4 28%

(+) Amortização Investimento Editorial 42,4 29,0 46% 57,5 43,6 32%

(=) EBITDA Ajustado (corrente) 181,7 177,1 3% 342,5 311,9 10%

(+) Provisão para Reestruturação (não recorrente) 0,0 0,0 ... 27,9 0,0 ...

(+) Plano de remuneração baseado em ações 18,7 0,0 ... 18,7 0,0 ...

(=) EBITDA Ajustado pela provisão de reestruturação 200,4 177,1 13% 389,1 311,9 25%

Margem EBITDA (%) 39% 38% 1 p.p. 31% 30% 1 p.p.

Receita Líquida

A receita líquida avançou 9% em relação ao 4T13, totalizando R$ 511,3 milhões, incluindo a receita do PNLD 2015 de

R$ 245 milhões, que foi integralmente reconhecida no período. No acumulado do ano, a receita líquida totalizou R$

1.265,0 milhões, crescimento de 22% sobre 2013. Em bases comparáveis, ao excluirmos R$ 131,7 milhões referentes às

aquisições (Grupo Ometz, Sigma, Motivo) o crescimento orgânico da receita foi de 10%.

Na visão bases comparáveis: (*) Exclui efeito das aquisições: Grupo Ometz, Motivo e Sigma (2014: R$131,7 mm), antecipação de Sistemas de ensino

(4T14: R$2,2mm), e efeito ETB Escolas (2013: R$3,2 mm).

4T14

6

CMV – Custo das Mercadorias Vendidas

O CMV consolidado no 4T14 avançou 22%, somando R$ 208,2 milhões, com margem bruta de 59%, uma queda de 5

p.p., em função, principalmente, do aumento no CMV das Editoras, explicado (i) pelo investimento no conteúdo

digital para o PNLD 2015, sem a contrapartida na receita líquida no ano de 2014; (ii) pelo investimento editorial para

programa do governo (EJA); e (iii) pela maior amortização editorial, decorrente da mudança de critério para a

produção de livros para o mercado do privado, otimizando a produção e reduzindo o nível de estoque.

No acumulado do ano, o CMV avançou 27%, totalizando R$ 413,1 milhões. Em 2014, tivemos o reconhecimento integral

dos custos relacionados às aquisições ocorridas em 2013 (Grupo Ometz, Colégios Motivo e Sigma). Excluindo-se esses

eventos, o CMV em 2014 avançou 15%, com retração da margem bruta em 2 pontos percentuais.

Na visão bases comparáveis: (*) Exclui efeito das aquisições: Grupo Ometz, Motivo e Sigma (2014: R$42 mm), antecipação de Sistemas de ensino (4T14:

R$0,2 mm) e efeito de ETB Escola (2013: R$ 1,9 mm).

SG&A – Despesas com Vendas, Gerais e Administrativas

No 4T14, reconhecemos uma despesa de R$ 18,7 milhões referentes ao plano de remuneração baseado em ações

aprovado em Assembleia Geral Extraordinária realizada em 19 de março, que vem reforçar a nossa política de

meritocracia e retenção de talentos. Com essa decisão, foram cancelados o antigo Plano de Opção de Compra de

Ações e o Plano Extraordinário de Incentivo aos Executivos da Companhia. A diluição permitida para este novo plano

pode atingir, no máximo, 5% do capital social da companhia em cinco anos.

As despesas totais no 4T14 foram de R$ 185,0 milhões, 6% superiores às do 4T13, em função, primordialmente, do

reconhecimento das despesas com o novo plano de remuneração baseado em ações da Companhia.

No acumulado do ano, as despesas totalizaram R$ 645,3 milhões, 28% acima do reportado no mesmo período de 2013.

Nesse montante estão incluídos: (i) o reconhecimento da provisão para reestruturação, previamente informado no

2T14 (R$ 27,9 milhões); (ii) as despesas relativas ao novo plano de remuneração baseado em ações (R$ 18,7 milhões);

(iii) o incremento das despesas relativas às empresas adquiridas (R$ 57,4 milhões); (iv) as despesas atreladas à

mudança de sede da Companhia (R$ 7,8 milhões); e (v) as despesas com Consultorias que não ocorreram no ano

anterior (R$ 6,2 milhões). Excluídos os efeitos mencionados nas despesas de 2014, o crescimento no acumulado do ano

foi de 5%.

EBITDA

No 4T14 o EBITDA ajustado totalizou R$ 200,4 milhões, um avanço de 13% sobre o 4T13. A margem EBITDA no trimestre

avançou 1 p.p.. No acumulado do ano, o EBITDA ajustado foi de R$ 389,1 milhões, um crescimento de 25% sobre 2013

e a margem EBITDA ficou em 31%. Ao excluirmos os efeitos temporais relativos às aquisições (Grupo Ometz, Colégios

Sigma e Motivo), o crescimento orgânico do EBITDA foi de 15% em 2014.

4T14

7

Na visão bases comparáveis: (*) Exclui efeito das aquisições: Grupo Ometz, Motivo e Sigma (2014: R$29,9 mm), Efeito líquido de marketing FIFA (R$ 5,0

mm); antecipação de Sistemas de ensino (4T14: R$ 1,8 mm) e efeito de ETB Escola (2013: R$ 0,5 mm).

Resultado Financeiro

O resultado financeiro no trimestre foi uma despesa de R$

37,1 milhões contra uma despesa de R$ 22,7 milhões

reportados no 4T13. Esse incremento é decorrente da

elevação do nível de endividamento da Companhia – reflexo

de sua estratégia de investimentos – e da elevação na taxa

SELIC em relação ao ano anterior. No ano, esses efeitos

acumulados resultaram numa despesa de R$ 108,1 milhões,

contra uma despesa de R$ 61,7 milhões em 2013.

Dividendos

O Conselho de Administração manifestou-se favoravelmente à distribuição de R$ 11,6 milhões em dividendos,

montante que representa 25% do lucro líquido do período, após a constituição de reserva legal de 5%, de acordo com

as demonstrações financeiras de 2014. A proposta de distribuição do resultado de 2014 será submetida à aprovação da

Assembleia Geral que ocorrerá em abril de 2015.

Investimentos

Os investimentos operacionais de 2014 somaram R$ 114,5 milhões, assim distribuídos: (i) R$ 70,5 milhões em

aquisições de ativos imobilizados e intangíveis e (ii) R$ 44,0 milhões em produções e atualização de conteúdo para as

novas coleções de Sistemas de Ensino e Editoras. O total foi 26% superior aos R$ 90,6 milhões de 2013, em função dos

novos ativos adquiridos em 2014 e de investimentos pontuais com a mudança de sede da Companhia no montante de

R$ 14,6 milhões. Ao excluirmos esse efeito, não recorrente, o investimento em 2014 foi de R$ 100 milhões.

Geração Operacional de Caixa

A geração operacional de caixa no 4T14 foi de R$ 94,0 milhões, frente a uma geração no 4T13 de R$ 58,2 milhões. O

resultado positivo foi um efeito (i) da sazonalidade do negócio de Editoras, que possui o recebimento da primeira

parcela do PNLD em dezembro, e (ii) da elevação no volume de recebimentos nos Sistemas de Ensino e Wise Up, sendo

este fruto do amadurecimento de sua carteira de recebíveis. Vale destacar que, até a presente data, 92% do valor

total faturado no programa do PNLD 2015 já foram recebidos pela Companhia.

No resultado anual acumulado, houve uma geração operacional de caixa 42% superior ao mesmo período de 2013 – R$

328,5 milhões foram gerados em 2014 contra R$ 231,7 milhões do ano anterior, um crescimento de R$ 96,8 milhões.

Esse resultado positivo foi principalmente fruto (i) do crescimento orgânico de nossos negócios de Sistemas de Ensino

e Colégios, (ii) de melhorias na gestão de capital de giro e (iii) do reconhecimento integral dos negócios adquiridos

(Wise Up, Sigma e Motivo).

Já a geração de caixa, líquida de juros e pagamento de impostos, foi de R$ 56,5 milhões no 4T14, enquanto no quarto

trimestre do ano passado foi de R$ 38,0 milhões. No ano de 2014, a geração líquida de juros e pagamento de impostos

acumulou um crescimento de 9% em relação ao ano anterior, com R$ 172,1 milhões gerados. Os juros pagos foram os

principais contrapontos ao aumento na geração operacional de caixa na comparação anual. Isso ocorreu devido à

anualização dos pagamentos de juros sobre a dívida contraída ao longo de 2013.

4T14 4T13 2014 2013

Resultado Financeiro (37,1) (22,7) (108,1) (61,7)

Receita Financeira 10,8 10,2 50,8 36,3

Despesas Financeiras (47,8) (32,9) (158,9) (98,0)

Caixa + Aplicações (369,1) (360,7) (369,1) (360,7)

Dívida Bruta 1.272,5 1.252,3 1.272,5 1.252,3

Dívida Líquida 903,5 891,5 903,5 891,5

4T14

8

Estrutura de Capital

Em dezembro de 2014 o endividamento consolidado líquido

da Abril Educação era de R$ 903,5 milhões, composto por

uma dívida bruta de R$ 1.272,5 milhões e de

disponibilidades de R$ 369,0 milhões.

O total da dívida bruta é composto por R$ 859,6 milhões

de dívidas financeiras e por R$ 413,0 milhões de dívidas

com vendedores decorrentes de aquisições. Desse total,

93% correspondem a dívidas de longo prazo.

No trimestre, a dívida líquida se elevou em R$ 42,7

milhões em função de um período de consumo operacional

de caixa, ainda que amenizado pelo recebimento da

primeira parcela do PNLD.

Com o intuito de reestruturar e alongar a dívida da Companhia, no mês de outubro, foram emitidas debêntures pelas

controladas Ática, Scipione e Sistemas de Ensino Abril Educação para resgatar a totalidade das debêntures em

circulação. O saldo adicional de R$ 120 milhões resultante da operação, foi destinado ao capital de giro.

II) Destaques dos Negócios no Trimestre

Sistemas de Ensino

Sistemas de Ensino -R$ mm 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 41,2 37,6 10% 303,0 239,2 27%

(-) Custos (15,8) (13,5) 17% (63,8) (51,3) 24%

(=) Lucro Bruto 25,4 24,1 6% 239,3 187,9 27%

Margem Bruta (%) 62% 64% -2 p.p. 79% 79% 0 p.p.

(-) Despesas (20,6) (15,3) 35% (88,9) (63,7) 40%

(=) Lucro (prejuízo) Operacional 4,8 8,8 -46% 150,4 124,2 21%

(+) Depreciação e Amortização 0,7 0,4 86% 2,3 1,7 33%

(+) Amortização do Investimento Editorial 3,7 2,9 28% 11,6 8,1 44%

EBITDA ajustado 9,3 12,2 -24% 164,3 134,0 23%

Margem EBITDA (%) 23% 32% -9 p.p. 54% 56% -2 p.p.

Nota: Dados do 4T14 e 4T13 ajustados pelo efeito das eliminações entre as marcas de negócios. Desde o 1T13 inclui o Sistema de Ensino Técnico ETB e OLEM.

A receita de Sistemas de Ensino avançaram 10% no trimestre, favorecido (i) pelo crescimento orgânico dos Sistemas de

Ensino Tradicionais (Anglo, pH, SER, GEO, Maxi e Farias Brito); (ii) pelo reconhecimento da maior contribuição do

Sistema de Ensino Técnico ETB para servir aos alunos oriundos do PRONATEC; e (iii) pelo aumento expressivo dos

alunos do programa OLEM.

Os aumentos, no trimestre, registrados no CMV (+17%) e nas despesas com vendas, gerais e administrativas (+35%) são

explicados, principalmente, (i) pelo reconhecimento dos custos e despesas atrelados ao Sistema de Ensino Técnico

ETB e OLEM; (ii) pelos gastos com royalties da parceria com o Sistema de Ensino Farias Brito, que variam de acordo

com a receita obtida; e (iii) pelas despesas com incremento da equipe comercial e de assessoria pedagógica para

potencializar e absorver a expansão do negócio de Sistemas de Ensino replicados em nossas novas unidades de escolas

próprias.

Esses avanços nos custos e despesas contribuíram para a retração da margem EBITDA em 9 p.p. no trimestre, passando

de 32% no 4T13 para 23% no 4T14. Impactaram também a queda da margem no trimestre, o forte crescimento

registrado no Sistema de Ensino técnico ETB e no programa OLEM, que têm margens inferiores comparativamente às

de Sistemas de Ensino tradicionais.

Editoras

Editoras -R$ mm 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 351,4 322,4 9% 467,2 462,8 1%

Público 247,4 234,4 6% 258,4 248,9 4%

Privado 104,0 88,1 18% 208,9 214,1 -2%

(-) Custos (148,5) (120,8) 23% (192,8) (166,0) 16%

(=) Lucro Bruto 202,8 201,7 1% 274,4 296,8 -8%

Margem Bruta (%) 58% 63% -5 p.p. 59% 64% -5 p.p.

(-) Despesas (72,8) (70,9) 3% (171,2) (182,1) -6%

(=) Lucro (prejuízo) Operacional 130,0 130,7 -1% 103,2 114,7 -10%

(+) Depreciação e Amortização 1,9 1,3 49% 6,1 6,9 -11%

(+) Amortização do Investimento Editorial 38,5 26,5 45% 45,6 35,9 27%

EBITDA ajustado 170,4 158,5 8% 154,9 157,5 -2%

Margem EBITDA (%) 48% 49% -1 p.p. 33% 34% -1 p.p.

(*) EBITDA societário nos úl timos 12 meses + Wise Up pro-forma (2013), conforme descri to nos covenants das debêntures .

161,2

590,6779,6

891,5 844,1 805,1 860,8 903,5

0,6

2,0

2,72,8

2,4 2,42,5 2,6

0

200

400

600

800

1.000

1.200

1.400

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14

Dívida Líquida Dívida Líquida / EBITDA*

4T14

9

No 4T14 a receita de Editoras avançou 9% em função do aumento de 6% na quantidade de livros vendidos,

principalmente, no segmento público por conta do bom desempenho no PNLD 2015.

O aumento de 23% no CMV do 4T14 decorre (i) do investimento no conteúdo digital para o PNLD 2015, sem a

contrapartida na receita líquida no ano de 2014; (ii) do investimento editorial para programa do governo (EJA); e (iii)

pela maior amortização editorial, decorrente da mudança de critério para a produção de livros para o mercado

privado, otimizando a produção e reduzindo o nível de estoque. O menor crescimento das despesas compensou o

crescimento do CMV, e como consequência a margem EBITDA recuou 1 ponto percentual, ficando em 48% no trimestre.

Escolas e Cursos Preparatórios

Escolas e Cursos Preparatórios-R$ mm 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 82,9 69,9 19% 307,5 212,0 45%

(-) Custos (35,2) (32,9) 7% (137,3) (92,5) 49%

(=) Lucro Bruto 47,7 37,0 29% 170,1 119,6 42%

Margem Bruta (%) 58% 53% 5 p.p. 55% 56% -1 p.p.

(-) Despesas (26,4) (26,2) 1% (98,5) (78,1) 26%

(=) Lucro (prejuízo) Operacional 21,3 10,8 98% 71,6 41,5 73%

(+) Depreciação e Amortização 1,5 1,1 32% 5,3 3,7 44%

(+) Amortização do Investimento Editorial 0,0 0,0 0% 0,0 0,0 0%

EBITDA ajustado 22,8 11,9 92% 76,9 45,2 70%

Margem EBITDA (%) 28% 17% 11 p.p. 25% 21% 4 p.p.

A receita do negócio de Escolas e Cursos Preparatórios foi 19% superior à reportada no 4T13, totalizando R$ 82,9

milhões. Esse crescimento pode ser parcialmente explicado pelo deslocamento da receita do 3T14 para o 4T14 de R$

4,0 milhões, em função da separação dos valores de material didático, incluídos nos valores da mensalidade do

Cursinho Anglo, conforme divulgado no release do 3T14. Ao excluirmos esse efeito, o crescimento da receita líquida

no 4T14 foi de 13%, fruto do aumento de 17% no ticket médio, mais que compensando a queda de alunos registrada no

período.

Idiomas

Idiomas -R$ mm 4T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Líquida 29,9 32,7 -9% 164,4 108,2 52%

(-) Custos (4,3) (3,5) 21% (17,1) (15,6) 10%

(=) Lucro Bruto 25,6 29,2 -12% 147,3 92,6 59%

Margem Bruta (%) 86% 89% -3 p.p. 90% 86% 4 p.p.

(-) Despesas (17,5) (14,5) 21% (107,5) (54,8) 96%

(=) Lucro (prejuízo) Operacional 8,1 14,7 -45% 39,9 37,8 5%

(+) Depreciação e Amortização 0,6 (0,7) 180% 2,0 0,2 940%

(+) Amortização do Investimento Editorial 0,0 0,0 0% 0,0 0,0 0%

EBITDA ajustado 8,7 14,0 -37% 41,8 38,0 10%

Margem EBITDA (%) 29% 43% -14 p.p. 25% 35% -10 p.p.

A receita líquida do negócio de idiomas foi 9% inferior à reportada no 4T13. Esse resultado decorre da queda de 11%

na receita do Grupo Ometz, passando de R$ 25,9 milhões para R$ 23,0 milhões, em virtude da retração na quantidade

de kits vendidos e de matricula. Os aumentos, no trimestre, registrados no CMV e nas despesas com vendas, gerais e

administrativas (+21%) são explicados, primordialmente, (i) pela baixa de estoque de material obsoleto, tanto no

Grupo Ometz quanto no Red Balloon, com substituição pelo novo material didático desenvolvido ao longo de 2014; e

(ii) pela contratação de consultorias para auxiliar na reorganização do Grupo Ometz.

4T14

10

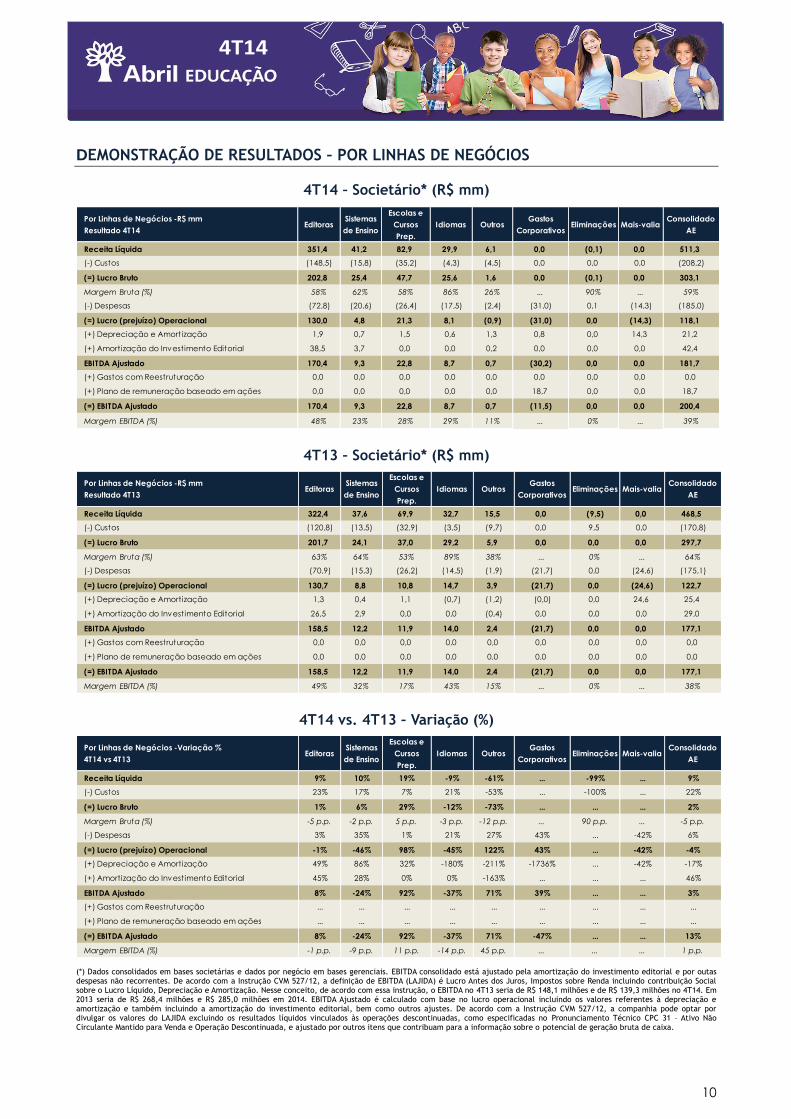

DEMONSTRAÇÃO DE RESULTADOS – POR LINHAS DE NEGÓCIOS

4T14 – Societário* (R$ mm)

Por Linhas de Negócios -R$ mm

Resultado 4T14 Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 351,4 41,2 82,9 29,9 6,1 0,0 (0,1) 0,0 511,3

(-) Custos (148,5) (15,8) (35,2) (4,3) (4,5) 0,0 0,0 0,0 (208,2)

(=) Lucro Bruto 202,8 25,4 47,7 25,6 1,6 0,0 (0,1) 0,0 303,1

Margem Bruta (%) 58% 62% 58% 86% 26% ... 90% ... 59%

(-) Despesas (72,8) (20,6) (26,4) (17,5) (2,4) (31,0) 0,1 (14,3) (185,0)

(=) Lucro (prejuízo) Operacional 130,0 4,8 21,3 8,1 (0,9) (31,0) 0,0 (14,3) 118,1

(+) Depreciação e Amortização 1,9 0,7 1,5 0,6 1,3 0,8 0,0 14,3 21,2

(+) Amortização do Investimento Editorial 38,5 3,7 0,0 0,0 0,2 0,0 0,0 0,0 42,4

EBITDA Ajustado 170,4 9,3 22,8 8,7 0,7 (30,2) 0,0 0,0 181,7

(+) Gastos com Reestruturação 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

(+) Plano de remuneração baseado em ações 0,0 0,0 0,0 0,0 0,0 18,7 0,0 0,0 18,7

(=) EBITDA Ajustado 170,4 9,3 22,8 8,7 0,7 (11,5) 0,0 0,0 200,4

Margem EBITDA (%) 48% 23% 28% 29% 11% ... 0% ... 39%

4T13 – Societário* (R$ mm)

Por Linhas de Negócios -R$ mm

Resultado 4T13Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 322,4 37,6 69,9 32,7 15,5 0,0 (9,5) 0,0 468,5

(-) Custos (120,8) (13,5) (32,9) (3,5) (9,7) 0,0 9,5 0,0 (170,8)

(=) Lucro Bruto 201,7 24,1 37,0 29,2 5,9 0,0 0,0 0,0 297,7

Margem Bruta (%) 63% 64% 53% 89% 38% ... 0% ... 64%

(-) Despesas (70,9) (15,3) (26,2) (14,5) (1,9) (21,7) 0,0 (24,6) (175,1)

(=) Lucro (prejuízo) Operacional 130,7 8,8 10,8 14,7 3,9 (21,7) 0,0 (24,6) 122,7

(+) Depreciação e Amortização 1,3 0,4 1,1 (0,7) (1,2) (0,0) 0,0 24,6 25,4

(+) Amortização do Investimento Editorial 26,5 2,9 0,0 0,0 (0,4) 0,0 0,0 0,0 29,0

EBITDA Ajustado 158,5 12,2 11,9 14,0 2,4 (21,7) 0,0 0,0 177,1

(+) Gastos com Reestruturação 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

(+) Plano de remuneração baseado em ações 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

(=) EBITDA Ajustado 158,5 12,2 11,9 14,0 2,4 (21,7) 0,0 0,0 177,1

Margem EBITDA (%) 49% 32% 17% 43% 15% ... 0% ... 38%

4T14 vs. 4T13 – Variação (%)

Por Linhas de Negócios -Variação %

4T14 vs 4T13 Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 9% 10% 19% -9% -61% ... -99% ... 9%

(-) Custos 23% 17% 7% 21% -53% ... -100% ... 22%

(=) Lucro Bruto 1% 6% 29% -12% -73% ... ... ... 2%

Margem Bruta (%) -5 p.p. -2 p.p. 5 p.p. -3 p.p. -12 p.p. ... 90 p.p. ... -5 p.p.

(-) Despesas 3% 35% 1% 21% 27% 43% ... -42% 6%

(=) Lucro (prejuízo) Operacional -1% -46% 98% -45% 122% 43% ... -42% -4%

(+) Depreciação e Amortização 49% 86% 32% -180% -211% -1736% ... -42% -17%

(+) Amortização do Investimento Editorial 45% 28% 0% 0% -163% ... ... ... 46%

EBITDA Ajustado 8% -24% 92% -37% 71% 39% ... ... 3%

(+) Gastos com Reestruturação ... ... ... ... ... ... ... ... ...

(+) Plano de remuneração baseado em ações ... ... ... ... ... ... ... ... ...

(=) EBITDA Ajustado 8% -24% 92% -37% 71% -47% ... ... 13%

Margem EBITDA (%) -1 p.p. -9 p.p. 11 p.p. -14 p.p. 45 p.p. ... ... ... 1 p.p.

(*) Dados consolidados em bases societárias e dados por negócio em bases gerenciais. EBITDA consolidado está ajustado pela amortização do investimento editorial e por outas despesas não recorrentes. De acordo com a Instrução CVM 527/12, a definição de EBITDA (LAJIDA) é Lucro Antes dos Juros, Impostos sobre Renda incluindo contribuição Social sobre o Lucro Líquido, Depreciação e Amortização. Nesse conceito, de acordo com essa instrução, o EBITDA no 4T13 seria de R$ 148,1 milhões e de R$ 139,3 milhões no 4T14. Em 2013 seria de R$ 268,4 milhões e R$ 285,0 milhões em 2014. EBITDA Ajustado é calculado com base no lucro operacional incluindo os valores referentes à depreciação e amortização e também incluindo a amortização do investimento editorial, bem como outros ajustes. De acordo com a Instrução CVM 527/12, a companhia pode optar por divulgar os valores do LAJIDA excluindo os resultados líquidos vinculados às operações descontinuadas, como especificadas no Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, e ajustado por outros itens que contribuam para a informação sobre o potencial de geração bruta de caixa.

4T14

11

DEMONSTRAÇÃO DE RESULTADOS – POR LINHAS DE NEGÓCIOS

2014 – Societário* (R$ mm)

Por Linhas de Negócios -R$ mm

Resultado 2014Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 467,2 303,0 307,5 164,4 28,6 0,0 (5,7) 0,0 1.265,0

(-) Custos (192,8) (63,8) (137,3) (17,1) (6,6) 0,0 4,5 0,0 (413,1)

(=) Lucro Bruto 274,4 239,3 170,1 147,3 22,0 0,0 (1,2) 0,0 851,9

Margem Bruta (%) 59% 79% 55% 90% 77% ... 21% ... 67%

(-) Despesas (171,2) (88,9) (98,5) (107,5) (19,5) (103,3) 1,2 (57,6) (645,3)

(=) Lucro (prejuízo) Operacional 103,2 150,4 71,6 39,9 2,4 (103,3) 0,0 (57,6) 206,6

(+) Depreciação e Amortização 6,1 2,3 5,3 2,0 3,4 1,7 0,0 57,6 78,4

(+) Amortização do Investimento Editorial 45,6 11,6 0,0 0,0 0,3 0,0 0,0 0,0 57,5

EBITDA Ajustado 154,9 164,3 76,9 41,8 6,3 (101,7) 0,0 0,0 342,5

(+) Gastos com Reestruturação 0,0 0,0 0,0 0,0 0,0 27,9 0,0 0,0 27,9

(+) Plano de remuneração baseado em ações 0,0 0,0 0,0 0,0 0,0 18,7 0,0 0,0 18,7

(=) EBITDA Ajustado 154,9 164,3 76,9 41,8 6,3 (55,1) 0,0 0,0 389,1

Margem EBITDA (%) 33% 54% 25% 25% 22% ... 0% ... 31%

2013 – Societário* (R$ mm)

Por Linhas de Negócios -R$ mm

Resultado 2013Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 462,8 239,2 212,0 108,2 28,8 0,0 (14,5) 0,0 1.036,5

(-) Custos (166,0) (51,3) (92,5) (15,6) (14,6) 0,0 14,5 0,0 (325,6)

(=) Lucro Bruto 296,8 187,9 119,6 92,6 14,2 0,0 (0,1) 0,0 710,9

Margem Bruta (%) 64% 79% 56% 86% 49% ... 0% ... 69%

(-) Despesas (182,1) (63,7) (78,1) (54,8) (10,5) (65,2) 0,1 (49,8) (504,1)

(=) Lucro (prejuízo) Operacional 114,7 124,2 41,5 37,8 3,7 (65,2) 0,0 (49,8) 206,9

(+) Depreciação e Amortização 6,9 1,7 3,7 0,2 (0,8) (0,0) 0,0 49,8 61,4

(+) Amortização do Investimento Editorial 35,9 8,1 0,0 0,0 (0,4) 0,0 0,0 0,0 43,6

EBITDA Ajustado 157,5 134,0 45,2 38,0 2,5 (65,2) 0,0 0,0 311,9

(+) Gastos com Reestruturação 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

(+) Plano de remuneração baseado em ações 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

(=) EBITDA Ajustado 157,5 134,0 45,2 38,0 2,5 (65,2) 0,0 0,0 311,9

Margem EBITDA (%) 34% 56% 21% 35% 9% ... 0% ... 30%

2014 vs. 2013 – Variação (%)

Por Linhas de Negócios -Variação %

2014 vs 2013 Editoras

Sistemas

de Ensino

Escolas e

Cursos

Prep.

Idiomas OutrosGastos

CorporativosEliminações Mais-valia

Consolidado

AE

Receita Líquida 1% 27% 45% 52% -1% ... -61% ... 22%

(-) Custos 16% 24% 49% 10% -55% ... -69% ... 27%

(=) Lucro Bruto -8% 27% 42% 59% 55% ... 2006% ... 20%

Margem Bruta (%) -5 p.p. 0 p.p. -1 p.p. 4 p.p. 28 p.p. ... 21 p.p. ... -2 p.p.

(-) Despesas -6% 40% 26% 96% 85% 58% 1355% 16% 28%

(=) Lucro (prejuízo) Operacional -10% 21% 73% 6% 36% 58% -100% 16% 0%

(+) Depreciação e Amortização -11% 33% 44% 940% -556% -3471% ... 16% 28%

(+) Amortização do Investimento Editorial 27% 44% 0% 0% -178% ... ... ... 32%

EBITDA Ajustado -2% 23% 70% 10% -150% 56% -100% ... 10%

(+) Gastos com Reestruturação ... ... ... ... ... ... ... ... ...

(+) Plano de remuneração baseado em ações ... ... ... ... ... ... ... ... ...

(=) EBITDA Ajustado -2% 23% 70% 10% -150% -16% -100% ... 25%

Margem EBITDA (%) -1 p.p. -2 p.p. 4 p.p. -10 p.p. 45 p.p. ... ... ... 1 p.p.

(*) Dados consolidados em bases societárias e dados por negócio em bases gerenciais. EBITDA consolidado está ajustado pela amortização do investimento editorial e por outas despesas não recorrentes. De acordo com a Instrução CVM 527/12, a definição de EBITDA (LAJIDA) é Lucro Antes dos Juros, Impostos sobre Renda incluindo contribuição Social sobre o Lucro Líquido, Depreciação e Amortização. Nesse conceito, de acordo com essa instrução, o EBITDA no 4T13 seria de R$ 148,1 milhões e de R$ 139,3 milhões no 4T14. Em 2013 seria de R$ 268,4 milhões e R$ 285,0 milhões em 2014. EBITDA Ajustado é calculado com base no lucro operacional incluindo os valores referentes à depreciação e amortização e também incluindo a amortização do investimento editorial, bem como outros ajustes. De acordo com a Instrução CVM 527/12, a companhia pode optar por

divulgar os valores do LAJIDA excluindo os resultados líquidos vinculados às operações descontinuadas, como especificadas no Pronunciamento Técnico CPC 31 – Ativo Não Circulante Mantido para Venda e Operação Descontinuada, e ajustado por outros itens que contribuam para a informação sobre o potencial de geração bruta de caixa.

4T14

12

ANEXO I

DEMONSTRAÇÕES DO RESULTADO EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (valores expressos em milhares de reais)

Controladora Consolidado

2014 2013 2014 2013

Receita líquida 424 581 1.265.048 1.036.492

Custos dos produtos e serviços (155) (249) - 413.145 - 325.559

Lucro bruto 269 332 851.903 710.933

Despesas com vendas (5) (42) - 354.630 - 277.058

Despesas gerais e administrativas - 4.028 - 38.858 - 292.638 - 228.032

Outras receitas (despesas), líquidas (139) 99 1.959 1.115

Lucro (prejuízo) operacional (3.903) (38.469) 206.594 206.958

Receitas financeiras 4.809 10.698 50.814 36.346

Despesas financeiras - 4.395 - 4.056 - 160.192 - 98.582

Variação cambial liquida 123 4 1.315 539

Lucro (prejuízo) antes do resultado de participação societária - 3.366 - 31.823 98.531 145.261

Resultado da equivalência patrimonial 54.198 104.578 1.303 -

Lucro antes do impostos de renda e da contribuição social 50.832 72.755 99.834 145.261

Imposto de renda e contribuição social - 1.957 - 50 - 41.156 - 66.376

Lucro líquido (prejuízo) do período 48.875 72.705 58.678 78.885

Atribuído à

Acionistas Controladores da Companhia 48.875 72.705

Participação de não Controladores 9.803 6.180

58.678 78.885

Lucro básico por ação - R$ 0,18738 0,29848

Lucro diluído por ação - R$ 0,18486 0,29773

4T14

13

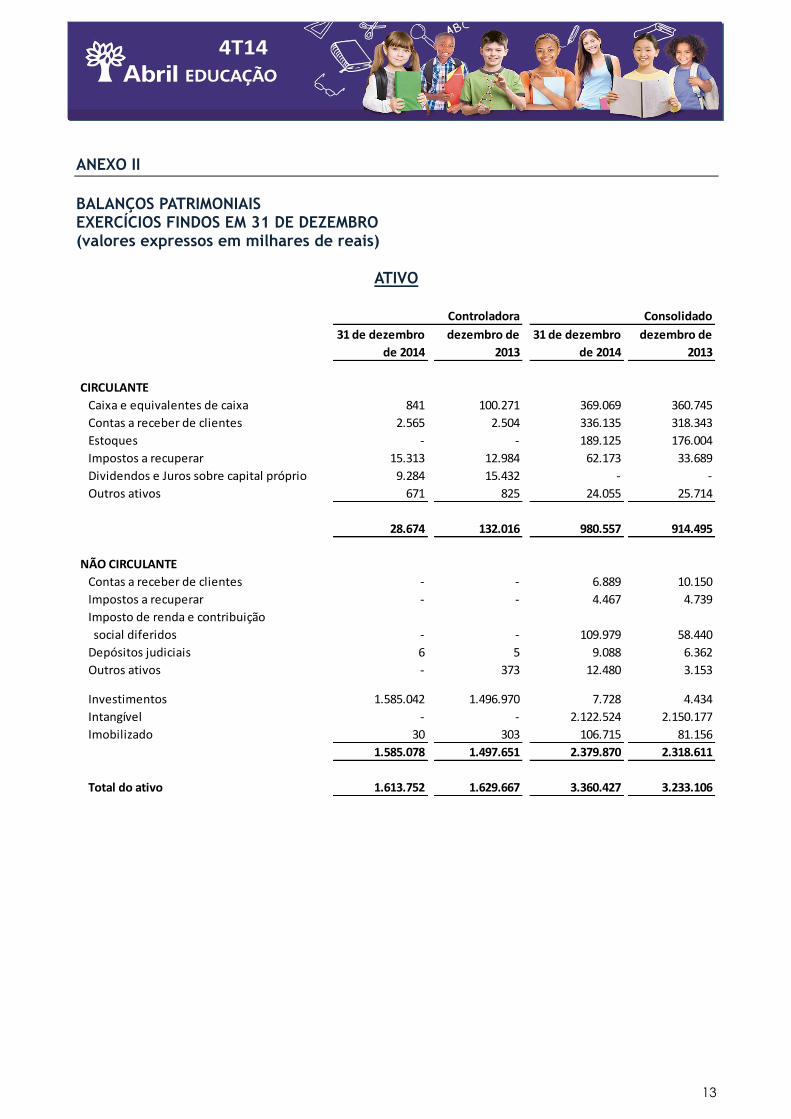

ANEXO II

BALANÇOS PATRIMONIAIS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (valores expressos em milhares de reais)

ATIVO

31 de dezembro

de 2014

31 de

dezembro de

2013

31 de dezembro

de 2014

31 de

dezembro de

2013

CIRCULANTE

Caixa e equivalentes de caixa 841 100.271 369.069 360.745

Contas a receber de clientes 2.565 2.504 336.135 318.343

Estoques - - 189.125 176.004

Impostos a recuperar 15.313 12.984 62.173 33.689

Dividendos e Juros sobre capital próprio 9.284 15.432 - -

Outros ativos 671 825 24.055 25.714

28.674 132.016 980.557 914.495

NÃO CIRCULANTE

Contas a receber de clientes - - 6.889 10.150

Impostos a recuperar - - 4.467 4.739

Imposto de renda e contribuição

social diferidos - - 109.979 58.440

Depósitos judiciais 6 5 9.088 6.362

Outros ativos - 373 12.480 3.153

Investimentos 1.585.042 1.496.970 7.728 4.434

Intangível - - 2.122.524 2.150.177

Imobilizado 30 303 106.715 81.156

1.585.078 1.497.651 2.379.870 2.318.611

Total do ativo 1.613.752 1.629.667 3.360.427 3.233.106

Controladora Consolidado

4T14

14

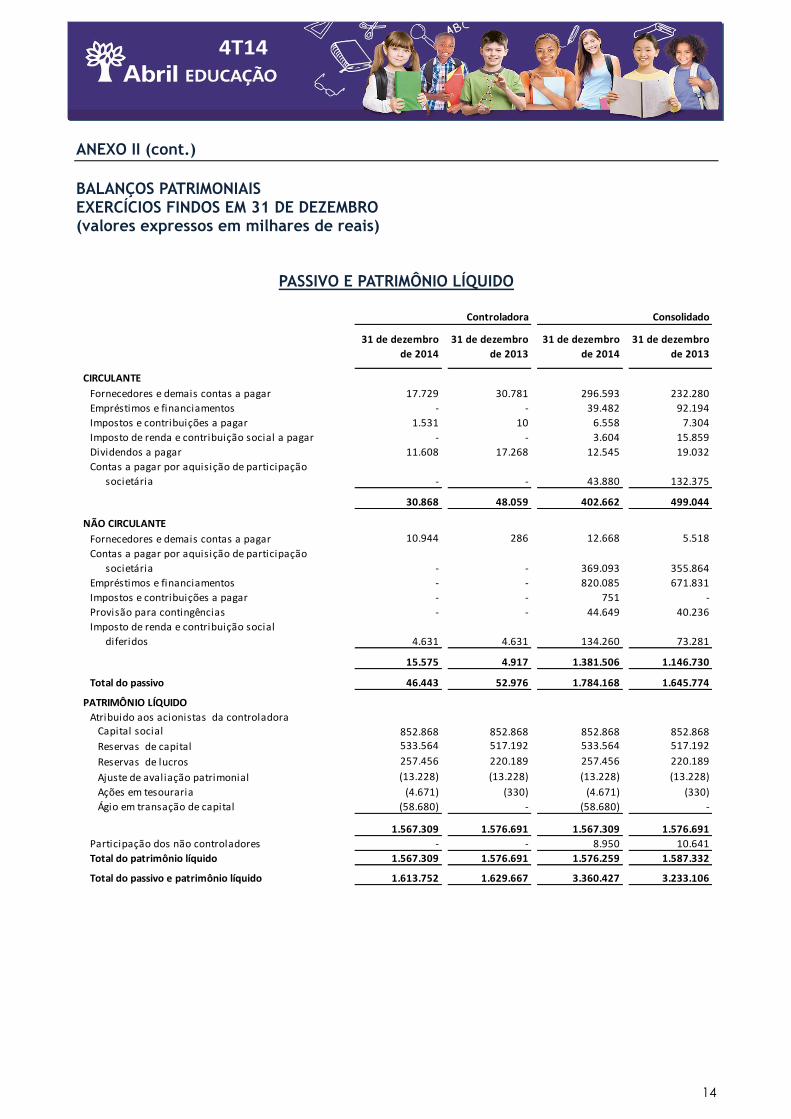

ANEXO II (cont.)

BALANÇOS PATRIMONIAIS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (valores expressos em milhares de reais)

PASSIVO E PATRIMÔNIO LÍQUIDO

31 de dezembro

de 2014

31 de dezembro

de 2013

31 de dezembro

de 2014

31 de dezembro

de 2013

CIRCULANTE

Fornecedores e demais contas a pagar 17.729 30.781 296.593 232.280

Empréstimos e financiamentos - - 39.482 92.194

Impostos e contribuições a pagar 1.531 10 6.558 7.304

Imposto de renda e contribuição social a pagar - - 3.604 15.859

Dividendos a pagar 11.608 17.268 12.545 19.032

Contas a pagar por aquisição de participação

societária - - 43.880 132.375

30.868 48.059 402.662 499.044

NÃO CIRCULANTE

Fornecedores e demais contas a pagar 10.944 286 12.668 5.518

Contas a pagar por aquisição de participação

societária - - 369.093 355.864

Empréstimos e financiamentos - - 820.085 671.831

Impostos e contribuições a pagar - - 751 -

Provisão para contingências - - 44.649 40.236

Imposto de renda e contribuição social

diferidos 4.631 4.631 134.260 73.281

15.575 4.917 1.381.506 1.146.730

Total do passivo 46.443 52.976 1.784.168 1.645.774

PATRIMÔNIO LÍQUIDO

Atribuido aos acionistas da controladoraCapital social 852.868 852.868 852.868 852.868

Reservas de capital 533.564 517.192 533.564 517.192

Reservas de lucros 257.456 220.189 257.456 220.189

Ajuste de avaliação patrimonial (13.228) (13.228) (13.228) (13.228)

Ações em tesouraria (4.671) (330) (4.671) (330)

Ágio em transação de capital (58.680) - (58.680) -

1.567.309 1.576.691 1.567.309 1.576.691

Participação dos não controladores - - 8.950 10.641

Total do patrimônio líquido 1.567.309 1.576.691 1.576.259 1.587.332

Total do passivo e patrimônio líquido 1.613.752 1.629.667 3.360.427 3.233.106

Controladora Consolidado

4T14

15

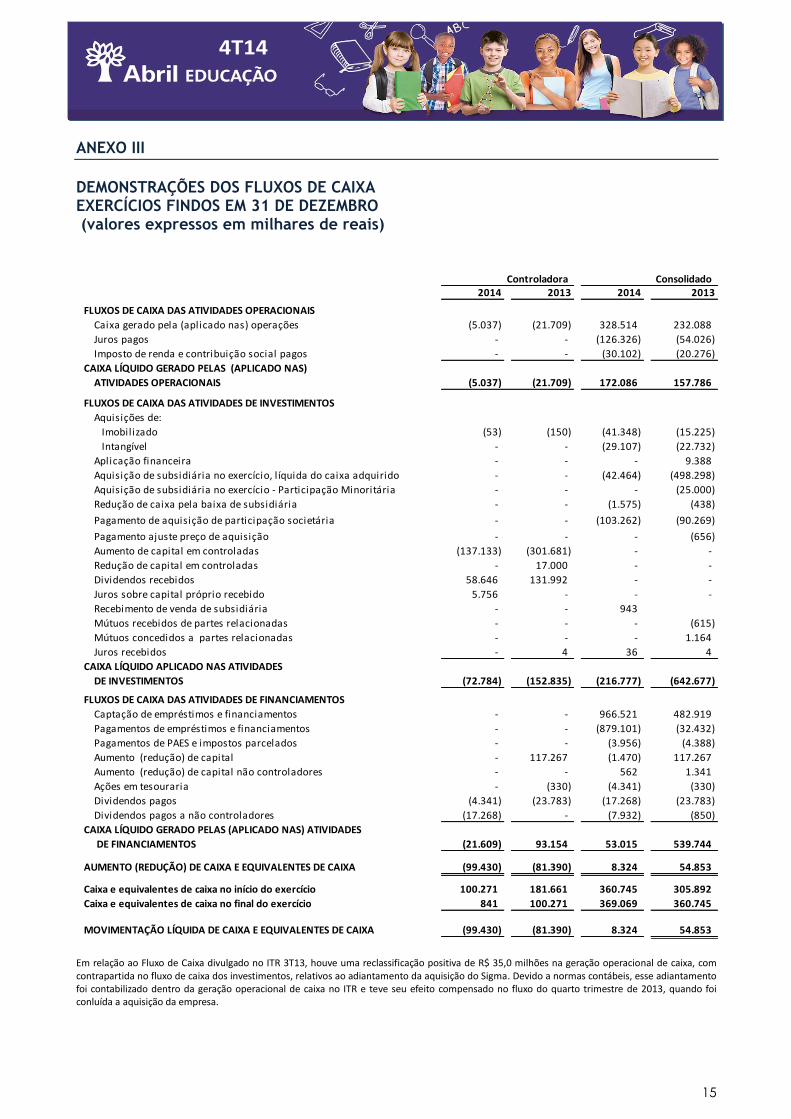

ANEXO III

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO (valores expressos em milhares de reais)

2014 2013 2014 2013

FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

Caixa gerado pela (aplicado nas) operações (5.037) (21.709) 328.514 232.088

Juros pagos - - (126.326) (54.026)

Imposto de renda e contribuição social pagos - - (30.102) (20.276)

CAIXA LÍQUIDO GERADO PELAS (APLICADO NAS)

ATIVIDADES OPERACIONAIS (5.037) (21.709) 172.086 157.786

FLUXOS DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS

Aquisições de:

Imobilizado (53) (150) (41.348) (15.225)

Intangível - - (29.107) (22.732)

Aplicação financeira - - - 9.388

Aquisição de subsidiária no exercício, l íquida do caixa adquirido - - (42.464) (498.298)

Aquisição de subsidiária no exercício - Participação Minoritária - - - (25.000)

Redução de caixa pela baixa de subsidiária - - (1.575) (438)

Pagamento de aquisição de participação societária - - (103.262) (90.269)

Pagamento ajuste preço de aquisição - - - (656)

Aumento de capital em controladas (137.133) (301.681) - -

Redução de capital em controladas - 17.000 - -

Dividendos recebidos 58.646 131.992 - -

Juros sobre capital próprio recebido 5.756 - - -

Recebimento de venda de subsidiária - - 943

Mútuos recebidos de partes relacionadas - - - (615)

Mútuos concedidos a partes relacionadas - - - 1.164

Juros recebidos - 4 36 4

CAIXA LÍQUIDO APLICADO NAS ATIVIDADES

DE INVESTIMENTOS (72.784) (152.835) (216.777) (642.677)

FLUXOS DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS

Captação de empréstimos e financiamentos - - 966.521 482.919

Pagamentos de empréstimos e financiamentos - - (879.101) (32.432)

Pagamentos de PAES e impostos parcelados - - (3.956) (4.388)

Aumento (redução) de capital - 117.267 (1.470) 117.267

Aumento (redução) de capital não controladores - - 562 1.341

Ações em tesouraria - (330) (4.341) (330)

Dividendos pagos (4.341) (23.783) (17.268) (23.783)

Dividendos pagos a não controladores (17.268) - (7.932) (850)

CAIXA LÍQUIDO GERADO PELAS (APLICADO NAS) ATIVIDADES

DE FINANCIAMENTOS (21.609) 93.154 53.015 539.744

AUMENTO (REDUÇÃO) DE CAIXA E EQUIVALENTES DE CAIXA (99.430) (81.390) 8.324 54.853

Caixa e equivalentes de caixa no início do exercício 100.271 181.661 360.745 305.892

Caixa e equivalentes de caixa no final do exercício 841 100.271 369.069 360.745

MOVIMENTAÇÃO LÍQUIDA DE CAIXA E EQUIVALENTES DE CAIXA (99.430) (81.390) 8.324 54.853

Controladora Consolidado

Em relação ao Fluxo de Caixa divulgado no ITR 3T13, houve uma reclassificação positiva de R$ 35,0 milhões na geração operacional de caixa, com contrapartida no fluxo de caixa dos investimentos, relativos ao adiantamento da aquisição do Sigma. Devido a normas contábeis, esse adiantamento foi contabilizado dentro da geração operacional de caixa no ITR e teve seu efeito compensado no fluxo do quarto trimestre de 2013, quando foi conluída a aquisição da empresa.

4T14

16

TELECONFERÊNCIA DE RESULTADOS

As informações estarão disponíveis em nosso website www.abrileducacao.com.br

Teleconferência em inglês:

24 de março de 2015 10h00 (horário de Brasília)

09h00 (horário de Nova York) Tel.: +1 (877) 317-6776 (EUA somente) +1 (412) 317-6776 (Outros países)

Código: Abril Educação

Webcast: Clique aqui Replay: +1 (877) 344-7529 (EUA somente) +1 (412) 317-0088 (demais países)

Código do Replay: 10060231

Os participantes devem se conectar aproximadamente 10 minutos antes do início das teleconferências.

Webcast: O áudio das teleconferências será transmitido ao vivo pela Internet, onde ficará disponível após o evento.

Replay: O replay das conferências estará disponível por 7 dias. Para acessar, favor ligar para os números indicados acima.

Ressalva sobre Informações Futuras Esse documento contém informações futuras. Tais informações não são apenas fatos históricos, mas refletem as metas e as expectativas da direção da Abril Educação. As palavras "antecipa", "deseja", "espera", "prevê", "pretende", "planeja", "prediz", "projeta", "almeja" e similares, escritas, pretendem identificar afirmações que, necessariamente, envolvem riscos conhecidos e desconhecidos. A Abril Educação não se responsabiliza por operações ou decisões de investimento tomadas com base nas informações contidas nesse documento.