direito previdenciiário custeio i

TRANSCRIPT

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 1/11

Disciplina: Direito PrevidenciárioPeríodo: 2011.2

Tema: Custeio IProfessor: Emmanuel R. Reis

Titulação: Especialista

1Dir. Prev.- Prof.º Emmanuel Rocha Reis

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 2/11

Art. 195,II, CF/88 Participação do segurado nocusteio

Participação do segurado no sistema o quantocada categoria contribui para o RGPS

Base de incidência SC (R$ 3.689,66); Assim: qual o percentual que deve incidir sobre o

SC de cada classe de trabalhador? Divisão em 4 grupos para estudo:

◦ 1 -E, A, D;◦ 2 – CI;◦ 3 –F;◦ 4 – SE.

Dir. Prev.- Prof.º Emmanuel RochaReis 2

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 3/11

Fundamentação: art. 21, Lei 8212.91; art. 4ºe 5º da Lei 10666.03; art. 216, II e XII,§§15,20,31 e art. 216-A; art. 199 e 199-Aambos do Dec. 3048.99;

Regra Geral: contribuição deve serdescontada da sua remuneração, quando

prestar serviço à empresa ou a entidades aela equiparadas.

Dir. Prev.- Prof.º Emmanuel RochaReis 3

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 4/11

I – prestação de serviço a PJ: Retido 11% até o limite do SC Prazo: até o dia 20 do mês subseqüente:

◦

Caindo em dia não útil deve haver a antecipação dodeposito Lei 11.933/09

II – Entidade beneficente de assist. social:

Se isenta das contribuições patronais

alíquota de 20%. Recolhimento: até dia 20

Dir. Prev.- Prof.º Emmanuel RochaReis 4

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 5/11

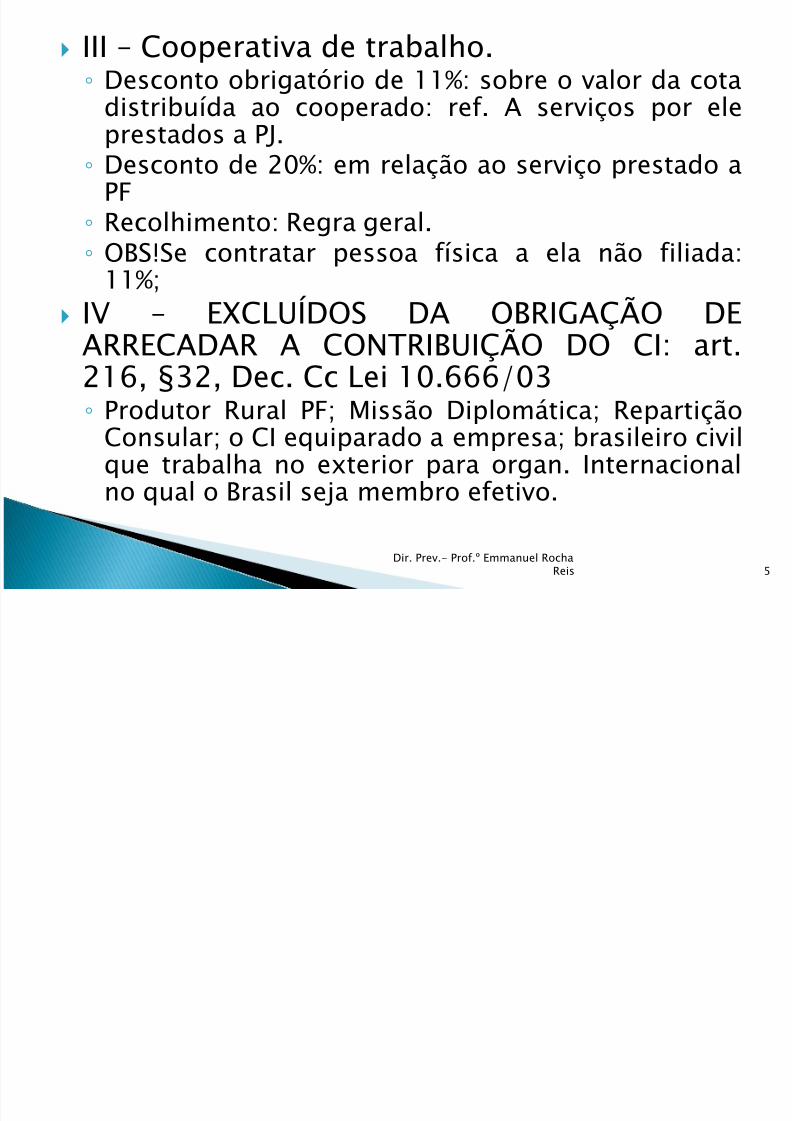

III – Cooperativa de trabalho.◦ Desconto obrigatório de 11%: sobre o valor da cota

distribuída ao cooperado: ref. A serviços por ele

prestados a PJ.◦ Desconto de 20%: em relação ao serviço prestado a

PF◦ Recolhimento: Regra geral.◦ OBS!Se contratar pessoa física a ela não filiada:

11%; IV – EXCLUÍDOS DA OBRIGAÇÃO DE

ARRECADAR A CONTRIBUIÇÃO DO CI: art.216, §32, Dec. Cc Lei 10.666/03◦

Produtor Rural PF; Missão Diplomática; RepartiçãoConsular; o CI equiparado a empresa; brasileiro civilque trabalha no exterior para organ. Internacionalno qual o Brasil seja membro efetivo.

Dir. Prev.- Prof.º Emmanuel RochaReis 5

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 6/11

CI deve efetuar pessoalmente o recolhimento Aliquota: 20% Data: até o dia 15 do mês subseqüente

Dedução: art. 216, §20 do Dec. 3048.99◦ Pode o CI deduzir, quando prestar serviço a outro

CI equiparado a empresa, da sua contribuiçãomensal 45% da contribuição patronal do contratanteefetivamente declarada (recolhida) em GFIP ou em

doc. equivalente, limitando a 9% da base dacontribuição do CI.

Dir. Prev.- Prof.º Emmanuel RochaReis 6

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 7/11

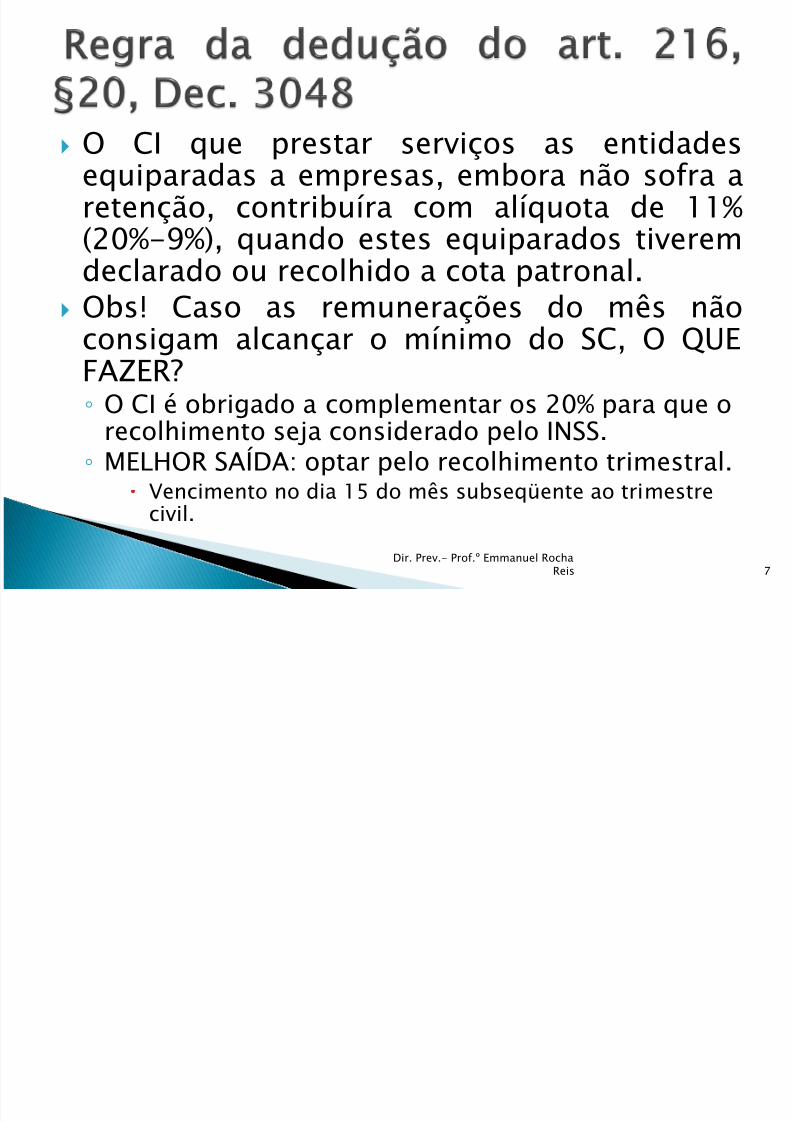

O CI que prestar serviços as entidadesequiparadas a empresas, embora não sofra aretenção, contribuíra com alíquota de 11%(20%-9%), quando estes equiparados tiverem

declarado ou recolhido a cota patronal. Obs! Caso as remunerações do mês não

consigam alcançar o mínimo do SC, O QUEFAZER?◦

O CI é obrigado a complementar os 20% para que orecolhimento seja considerado pelo INSS.◦ MELHOR SAÍDA: optar pelo recolhimento trimestral.

Vencimento no dia 15 do mês subseqüente ao trimestrecivil.

Dir. Prev.- Prof.º Emmanuel RochaReis 7

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 8/11

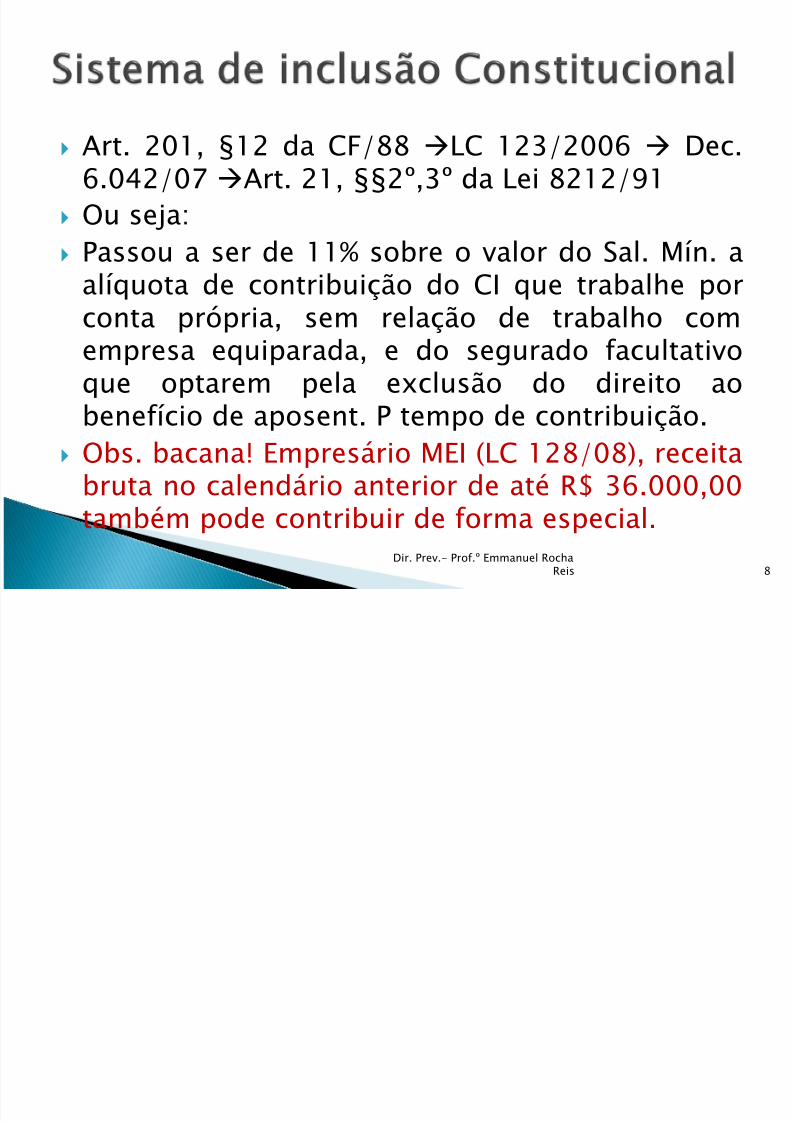

Art. 201, §12 da CF/88 LC 123/2006 Dec.6.042/07 Art. 21, §§2º,3º da Lei 8212/91

Ou seja: Passou a ser de 11% sobre o valor do Sal. Mín. a

alíquota de contribuição do CI que trabalhe porconta própria, sem relação de trabalho comempresa equiparada, e do segurado facultativoque optarem pela exclusão do direito ao

benefício de aposent. P tempo de contribuição. Obs. bacana! Empresário MEI (LC 128/08), receita

bruta no calendário anterior de até R$ 36.000,00também pode contribuir de forma especial.

Dir. Prev.- Prof.º Emmanuel RochaReis 8

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 9/11

Aquele condutor autonomo de veículorodoviário que exerce a atividade sem vínculoempregatício quando proprietário; co-prop.Ou promitente comprador de um só veículo.

Ex.: motorista de caminhão que faz frete ecarretos; taxistas ... SC = 20% DO VALOR BRUTO DO FRETE,

CARRETO, TRANSPORTE.

IN RFB 971/09, art. 55, §2º. Acrescido de 2,5% Contribuição SES e

SENAT

Dir. Prev.- Prof.º Emmanuel RochaReis 9

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 10/11

Art. 21, Lei 8212/91 Art. 199, Dec. Art. 216, §15, Dec.

Alíquota: 20% Data: até 15 do mês subsqüente. Obs! 11% opção pelo recolhimento

especial.

Dir. Prev.- Prof.º Emmanuel RochaReis 10

5/11/2018 Direito Previdencii rio Custeio I - slidepdf.com

http://slidepdf.com/reader/full/direito-previdenciiario-custeio-i 11/11

Art. 195, §8º, CF/88 Art. 25, Lei 8212.91 Art. 200, Dec. Forma especial de recolhimento:

◦ A) ativ. Agrícola: renda da época da colheita

Recolhe-se com base na venda da produção rural, depois dacomercialização do produto.◦ Alíquota: 2% sobre o valor arrecadado.◦ Acréscimos:

1%: custeio do SAT(GILRAT – Grau de Incidencia de Incapac.Laborativa decorrentes dos riscos ambientais do trab.), o quepermite receber o aux. Doença.

0,2% - SENAR – entidade de apoio SE: pode contribuir facultativamente = CI Alíquota: 20%

Dir. Prev.- Prof.º Emmanuel RochaReis 11