desafios do crÉdito imobiliÁrio no brasil bacen - 09-11... · regiÃo norte regiÃo nordeste...

TRANSCRIPT

Paulo Safady Simão – Presidente da CBIC

Salvador - BA

DESAFIOS DOCRÉDITO IMOBILIÁRIO

NO BRASIL

Representante nacional e internacional das entidades empresariais da Indústria da Construção e do Mercado Imobiliário.

A CBIC E A CONSTRUÇÃO CIVIL

59 entidades26 Estados e DF

Obras rodoviárias

Saneamento Mercado imobiliário

Segmentos da construção

SINDICATOS, ASSOCIAÇÕES E CÂMARAS

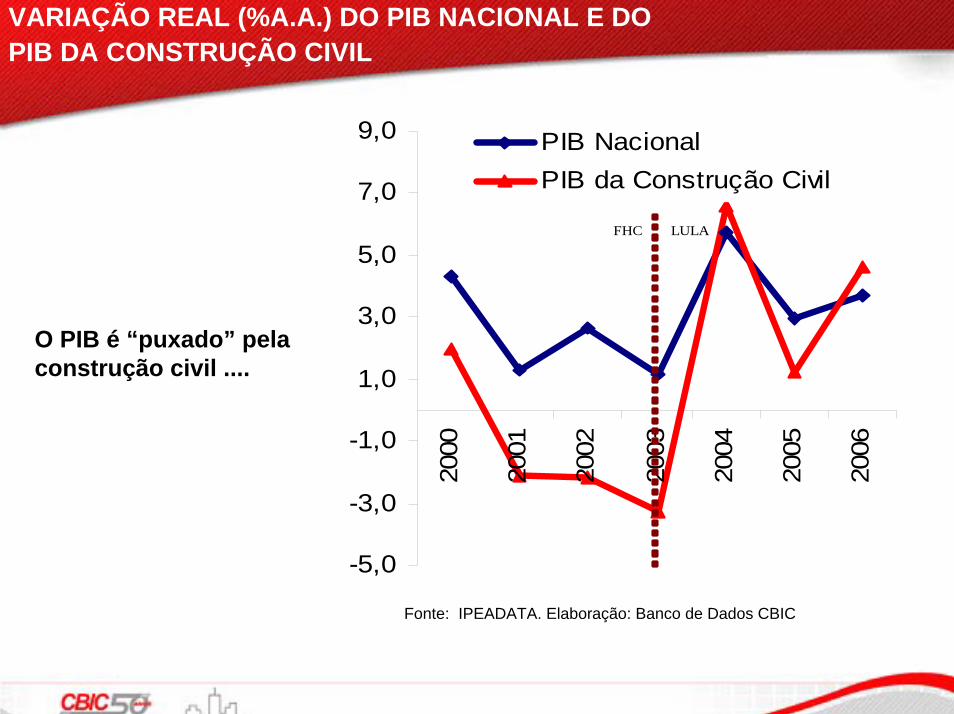

VARIAÇÃO REAL (%A.A.) DO PIB NACIONAL E DO PIB DA CONSTRUÇÃO CIVIL

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

2000

2001

2002

2003

2004

2005

2006

PIB NacionalPIB da Construção Civil

FHC LULA

Fonte: IPEADATA. Elaboração: Banco de Dados CBIC

O PIB é “puxado” pela construção civil ....

Resolução 3.177,de 08 de março de 2004

Lei 10.931,de 02 de agosto de 2004

Objetivos:

Diminuir a insegurança jurídicaAjustar aspectos administrativosAgilizar securitização de recebíveisRetornar recursos do FCVS Virtual

FATORES QUE PROVOCARAM A MUDANÇA

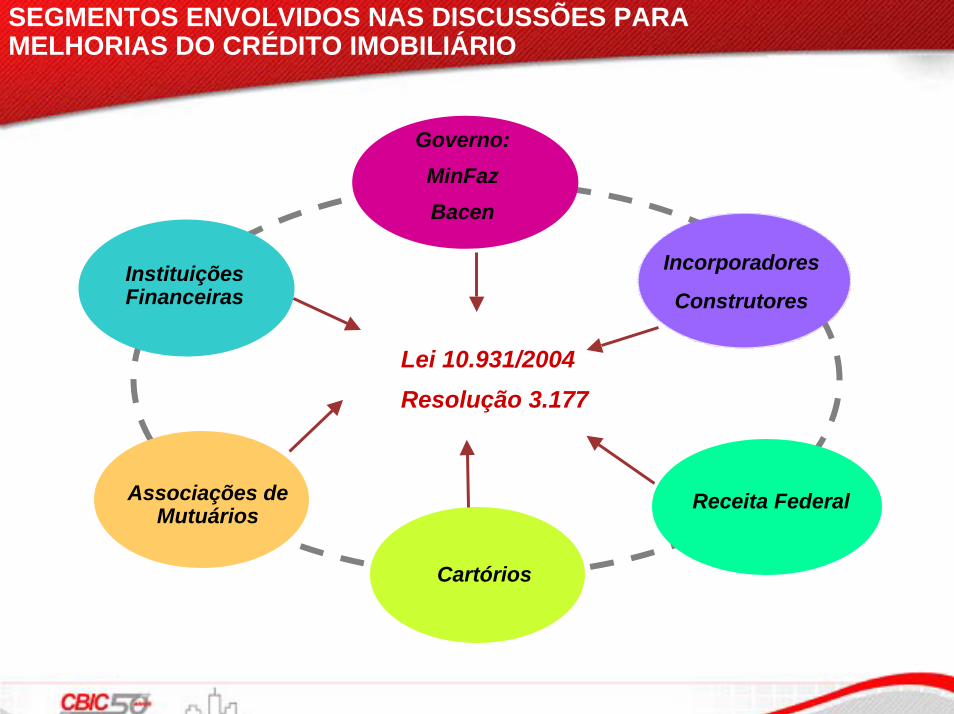

SEGMENTOS ENVOLVIDOS NAS DISCUSSÕES PARA MELHORIAS DO CRÉDITO IMOBILIÁRIO

Receita Federal

Cartórios

Associações de Mutuários

Instituições Financeiras

Incorporadores

Construtores

Lei 10.931/2004Resolução 3.177

Governo:MinFazBacen

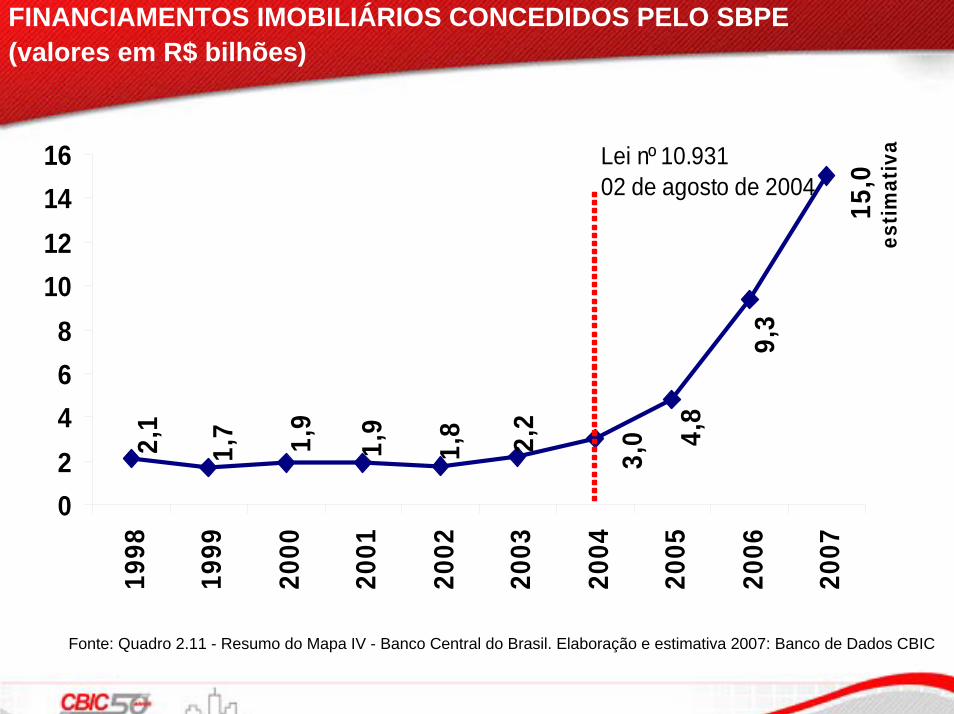

FINANCIAMENTOS IMOBILIÁRIOS CONCEDIDOS PELO SBPE (valores em R$ bilhões)

15,0

estim

ativ

a

2,1

1,7 1,9

1,9

1,8 2,2

3,0 4,

8

9,3

02468

10121416

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Lei nº 10.931 02 de agosto de 2004

Fonte: Quadro 2.11 - Resumo do Mapa IV - Banco Central do Brasil. Elaboração e estimativa 2007: Banco de Dados CBIC

VARIAÇÃO ANUAL DOS FINANCIAMENTOS CONCEDIDOS PELO SBPE POR REGIÃO GEOGRÁFICA

0,0%200,0%400,0%600,0%800,0%

1000,0%1200,0%1400,0%1600,0%

REGIÃONORTE

REGIÃO NORDESTE

REGIÃOSUDESTE

REGIÃO SUL

CENTRO-OESTE

2006/2003

Fonte: Quadro 2.9 - Resumo do Mapa IV - Banco Central do Brasil. Elaboração: Banco de Dados CBIC

LEI 10.931

Garantias

Dentre outras:

Cria o Regime Especial Tributário – RET para viabilizar o Patrimônio de Afetação

Nas discussões judiciais passa a ser exigido o depósitoda parcela incontroverso

Insere o Instituto da Alienação Fiduciária no novo código Civil

LEI 10.931

Processo Administrativo

Regularização de divisas por meio administrativo

O instrumento particular passa a ter força de instrumento

público

RESOLUÇÃO 3.177

Acelera o retorno do FCVS “Virtual”, de 100 para 50 meses;

Altera de TR + 6,17% ao ano para 80% da TR a

remuneração dos valores não aplicados e recolhidos ao

Bacen;

Congela posição das Letras de Crédito Imobiliário - LCI e

Letras Hipotecárias - LH.

A IMPORTÂNCIA DO PROCESSO NEGOCIAL PARA IMPLANTAÇÃO

Prazo de Aprovação desde o envio ao Congresso Nacional – 5 meses

Aprovação em 24 horas na Câmara Federal e no Senado Federal

Foi uma Lei que “pegou”

ACORDOS CBIC / ABECIP

Sugestões conjuntas dos agentes financeiros e empreendedores ao governo para melhorias no crédito

Permitiu um prazo de transição no cumprimento da exigibilidade em 2005

Foram criados instrumentos que permitiram a redução dos juros (multiplicadores)

Abriu-se a oportunidade da criação de novos produtos

Atuação em imóveis de menor valor

Objetivo:

Resultados:

DESAFIOS

Elevar % Financiamento Imobiliário em relação ao PIB para o nível do Chileno nos próximos 10 anos ( 3,5% ⇒ 18%)

Desburocratizar para agilizar os processos e reduzir custos

Incorporar as faixas de menor renda ao mercado

Trazer mais recursos à taxas compatíveis

Otimizar o uso dos recursos existentes

Portabilidade dos créditos imobiliários

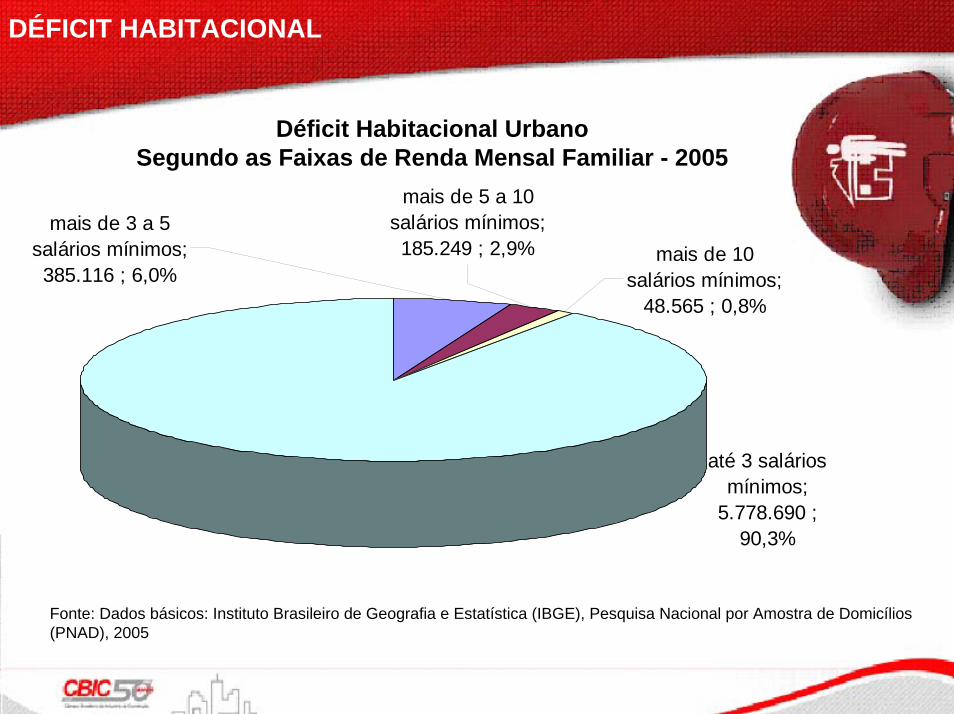

DÉFICIT HABITACIONAL

mais de 3 a 5 salários mínimos; 385.116 ; 6,0%

mais de 5 a 10 salários mínimos; 185.249 ; 2,9% mais de 10

salários mínimos; 48.565 ; 0,8%

até 3 salários mínimos;

5.778.690 ; 90,3%

Fonte: Dados básicos: Instituto Brasileiro de Geografia e Estatística (IBGE), Pesquisa Nacional por Amostra de Domicílios(PNAD), 2005

Déficit Habitacional Urbano Segundo as Faixas de Renda Mensal Familiar - 2005

RECURSOS PARA BAIXA RENDA

Fonte permanente de recursospara subsidio

Desconcentração na aplicação dos recursos do FGTS

Desoneração da HIS

MELHORIA DOS PROCESSOS BUROCRÁTICOS

Licenciamentos

Aprovação de projetos

Aprovação de loteamentos

PROCESSO REGISTRAL

Criação da base única de registro de imóveis

Diminuir os prazos para atos nos Cartórios de Registro de Imóveis

Através da Legislação Federal uniformizar procedimentos que hoje causam distorções (práticas abusivas, cobranças desproporcionais)

GARANTIAS AO INVESTIDOR

Aprimoramento dos mecanismos de avaliação

Criação do Fundo de Liquidez

Padronização dos contratos

www.cbic.org.br