defesa de fbc no stf

TRANSCRIPT

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS1

EXCELENTÍSSIMO SENHOR MINISTRO DA 2A TURMA DO EGRÉGIO SUPREMO

TRIBUNAL FEDERAL

RELATOR MINISTRO EDSON FACHIN

INQUÉRITO N. 4.005/DF

FERNANDO BEZERRA DE SOUZA COELHO, já qualificado nos autos

supracitados, por meio de seus advogados subscritos, vem, respeitosamente, à

presença de Vossa Excelência, com fundamento no art. 4o, caput, da Lei 8.038/1990

e art. 233 do Regimento Interno do Supremo Tribunal Federal, oferecer,

tempestivamente, resposta escrita, nos termos adiante aduzidos.

1. SÍNTESE DOS FATOS

O peticionário restou denunciado em razão de, supostamente, entre os

anos de 2010 e 2011, conforme versão da peça acusatória: (a) ter solicitado, aceito e

recebido promessa de vantagens indevidas “a fim de que fossem asseguradas as

obras de infraestrutura e garantidos os incentivos tributários de responsabilidade

político---administrativa estadual, indispensáveis para implantação de todo o

empreendimento [Refinaria do Nordeste ou Refinaria Abreu e Lima – RNEST], o que

acabou de fato ocorrendo.”; (b) ter ocultado e dissimulado a natureza, origem,

localização, disposição, movimentação e propriedade de valores provenientes de

infração penal, praticando, na visão do Ministério Público Federal, o crime de

lavagem de dinheiro qualificado, em concurso de pessoas e em concurso material.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS2

A acusação, em síntese, alega que os três acusados teriam, em união de

desígnios, praticado atos no sentido de obter vantagens ilícitas de empreiteiras

envolvidas nas obras para a construção da Refinaria Abreu e Lima (RNEST) e,

posteriormente, buscaram fornecer aparência de legalidade aos referidos repasses.

Tudo isto, afirma o Parquet, com o objetivo de robustecer o caixa eleitoral da

campanha de reeleição de EDUARDO HENRIQUE ACCIOLY CAMPOS para o cargo

eletivo de Governador do Estado de Pernambuco.

2. DA INÉPCIA DA DENÚNCIA

2.1. AUSÊNCIA DE NARRATIVA CLARA E OBJETIVA DOS FATOS – VIOLAÇÃO DO ART.

41 DO CÓDIGO DE PROCESSO PENAL

A presente denúncia, com a devida vênia, é de construção extremamente

frágil, eis que em momento algum narra qualquer ato de ofício ou conduta omissiva

ou comissiva por parte do codenunciado FERNANDO BEZERRA DE SOUZA COELHO.

O interregno de tempo é deveras aberto (entre 2010 e 2011), a narrativa

baseia---se em repetição de termos de um colaborador, que, como será demonstrado,

é, no mínimo, contraditório, e, não bastasse, não há sequer um elemento a

corroborar a tese acusatória.

A acusação sob apreciação, por não descrever qualquer ilícito penal

praticado pelo denunciado, não tem condições de ser recebida.

Num processo acusatório, não é possível que o objeto da acusação reste

ambíguo, indefinido, incerto ou, como é o caso dos autos, logicamente contraditório,

pois é ele que estabelece os limites das atividades de defesa e decisórias do julgador.

Uma exordial acusatória deve conter não apenas a narrativa linear, lógica e

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS3

consistente, mas também todas as circunstancias que permitam imputador ao

denunciado a suposta conduta tida como ilícita.

Importante ressaltar que a acusação não cita, em momento algum, como

será demonstrado adiante, qualquer ação ou omissão por parte do codenunciado. A

denúncia faz referencia, in verbis, a uma suposta solicitação e posterior recebimento

de vantagem indevida em troca de que “fossem asseguradas as obras de

infraestrutura e garantidos os incentivos tributários, de responsabilidade político---

administrativa estadual, indispensáveis para a implantação de todo o

empreendimento, o que acabou de fato ocorrendo.”

Ora, quais são especificamente as obras e incentivos tributários

supostamente garantidos? Se existem, qual foi a participação do codenunciado em

tais atos? Era de sua alçada tal concessão? Quando foram concedidos? Se eram

“indispensáveis para a implantação de todo o empreendimento”, supondo---se que

esteja se referindo à Refinaria do Nordeste, de que forma eram ilícitos os atos, se

indispensáveis? De que maneira houve participação do acusado na suposta lavagem

de dinheiro?

Todas essas respostas não foram respondidas pela acusação, que falhou em

preencher os pressupostos mínimos de uma inicial acusatória, como preceitua o

artigo 41 do Código de Processo Penal.

Em recente decisão acerca do recebimento de uma denúncia, essa Corte,

em voto do Ministro Relator Gilmar Mendes, assim, definiu a justa causa para uma

persecução penal, baseado em doutrina de Afrânio Jardim:

Assim, não basta que a denúncia, formalmente,

‘(...) impute ao réu uma conduta típica, ilícita e culpável. Isto

satisfaz o aspecto formal da peça acusatória, mas para o

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS4

regular exercício da ação pública se exige que os fatos ali

narrados tenham alguma ressonância na prova do inquérito

ou constante das peças de informação. Em outras palavras, a

acusação não pode resultar de um ato de fé ou de

adivinhação do autor da ação penal (...)’ (Afrânio Silva Jardim,

op. cit., p. 98).

Esse Egrégio Tribunal já assentou os requisitos mínimos para recebimento

de uma denúncia. De acordo com acórdão de relatoria do Ministro Celso de Mello

(HC 73.371/SP, Primeira Turma, DJ de 4/10/96):

‘[o] Ministério Público, para validamente formular a denúncia

penal, deve ter por suporte uma necessária base empírica, a

fim de que o exercício desse grave dever---poder não se

transforme em instrumento de injusta persecução estatal. O

ajuizamento da ação penal condenatória supõe a existência

de justa causa, que se tem por inocorrente quando o

comportamento atribuído ao réu ‘nem mesmo em tese

constitui crime, ou quando, configurando uma infração penal,

resulta de pura criação mental da acusação’ (RF 150/393, Rel.

Min. OROZIMBO NONATO)’.

Exige---se, assim, ‘a demonstração – fundada em elementos probatórios

mínimos e lícitos – da realidade material do evento delituoso e da existência de

indícios de sua possível autoria’ (Inq. 3.507/MG, Plenário, Relator o Ministro Gilmar

Mendes, DJe de 11/6/14).” Na realidade, a presente “denúncia não descreve

minimamente quais os atos praticados” pelo acusado”1

1 Habeas corpus. Ação penal. Trancamento. Admissibilidade. Denúncia inepta. Imputações lastreadas apenas no fato de o paciente deter cerca de 1% das ações de sociedade anônima fechada utilizada na prática de crimes. Ausência de descrição de fatos indicativos de que o paciente, extrapolando a mera condição de acionista minoritário, seria um dos

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS5

Como será devidamente demonstrado ponto---a---ponto, a presente denúncia

é absolutamente inepta, sem descrever minimamente ações ou omissões do

codenunciado FERNANDO BEZERRA DE SOUZA COELHO, e, além disso, narra

condutas que sequer caracterizam ilícito penal, conforme restará demonstrado e

com base na mais qualificada doutrina e jurisprudência, principalmente dessa Corte

Suprema.

2.2. AUSÊNCIA DE ELEMENTO INDICIÁRIOS QUANTO À PRÁTICA DOS CRIMES

IMPUTADOS AO DENUNCIADO

2.2.1. DA INEXISTÊNCIA DE INDÍCIOS QUANTO AOS ELEMENTOS NARRADOS NAS

COLABORAÇÕES – IMPOSSIBILIDADE DE UTILIZAÇÃO DO INSTITUTO COMO MEIO

PROBATÓRIO

A acusação está baseada, fundamentalmente, em delações e em

documentos apreendidos, quando das buscas e apreensões. No entanto, o

Peticionário está sendo processado com base apenas e tão---somente na palavra de

um dos delatores.

O caso é, antes de tudo, de rejeição da acusação.

responsáveis pela condução dos negócios da empresa, de modo a concorrer para suas atividades ilícitas. Ordem concedida. 1. Denúncia que não descreve adequadamente o fato criminoso é inepta. Precedentes. 2. Na espécie, a denúncia não descreve minimamente quais os atos praticados pelo paciente que, extrapolando sua mera condição de acionista minoritário (detentor de cerca de 1% das ações) de empresa utilizada para a prática de ilícitos, permitiriam afirmar que ele, em tese, para tanto concorreu. 3. Ordem de habeas corpus concedida para determinar o trancamento da ação penal em relação ao paciente. (HC 127195, Relator(a): Min. DIAS TOFFOLI, Segunda Turma, julgado em 12/05/2015, PROCESSO ELETRÔNICO DJe-109 DIVULG 08-06-2015 PUBLIC 09-06- 2015)

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS6

À luz dos precedentes do Supremo Tribunal Federal, o conteúdo dos

depoimentos colhidos em colaboração premiada não é prova por si só eficaz, tanto

que descabe condenação lastreada exclusivamente neles, nos termos do art. 4º, §

16, da Lei 12.850/2013.

No entendimento de Fernando Costa Tourinho Filho: “não havendo nos

autos qualquer elemento idôneo a respaldar a delação, esta torna---se imprestável,

mesmo porque não passa de um anômalo testemunho”2.

2.2.1.1. DA INEXISTÊNCIA DE CORROBORAÇÃO DA COLABORAÇÃO INICIAL DE

PAULO ROBERTO COSTA E DAS CONTRADIÇÕES EXISTENTES EM SEUS

DEPOIMENTOS CONSEGUINTES QUANTO À SUPOSTA PARTICIPAÇÃO DO

DENUNCIADO

O colaborador PAULO ROBERTO COSTA, no Termo de Colaboração n. 5,

narrou suposta solicitação pela pessoa do denunciado de “quantia de R$ 20 milhões

(vinte milhões de reais) para a campanha de Eduardo Campos; Que essa solicitação

foi feita por FERNANDO BEZERRA à pessoa de ALBERTO YOUSSEF tendo o declarante

ficado sabendo disso por meio do último;”

Colaciona---se, abaixo, trecho da colaboração de PAULO ROBERTO COSTA em

que há menção ao denunciado:

[...]QUE, afirma ter sido solicitado no ano de 2010 pela

pessoa de FERNANDO BEZERRA, Secretário do

Desenvolvimento do Estado de Pernambuco e dirigente do

Porto de Suape, o qual receberia o petróleo produzido pela

Refinaria Abreu e Lima, a quantia de R$ 20 milhões (vinte

2 TOURINHO FILHO, Fernando da Costa. Processo Penal, v. III, 29. Ed. São Paulo, 2007, p. 283

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS7

milhões de reais) para a campanha de EDUARDO CAMPOS;

QUE, essa solicitação foi feita por FERNANDO BEZERRA à

pessoa de ALBERTO YOUSSEF tendo o declarante ficado

sabendo disso por meio do último; QUE, essa contribuição

possivelmente seria feita a partir dos recursos recebidos pelo

consórcio IPOJUCA INTERLlGACOES, formado pelas empresas

lESA e QUEIROZ GALVAO encarregado da obra da refinaria de

Abreu e Lima; QUE, acerca da operacionalização dessa

contribuição, ou seja, como foi feita a entrega do dinheiro, diz

não saber dos detalhes, podendo YOUSSEF fornecer mais

informações; QUE, acredita que esse valor tenha sido pago

em diversas parcelas, dado ao montante; QUE, perguntado se

esse valor seria declarado, acredita que em vista do valor,

provavelmente não; QUE, usualmente YOUSSEF costumava

utilizar as pessoas que prestavam---lhe serviços para a entrega

dos recursos, todavia pode ter sido usado algum artificio

especifico diretamente pela empresa QUEIROZ GALVAO, em

face ao montante da contribuição;

QUE, explica que o principal condutor do consorcio seria a

empresa QUEIROZ GALVAO, sendo presumível que ela

promovesse a entrega dos recursos solicitados por

FERNANDO BEZERRA, todavia não pode dar certeza quanto a

essa informação; QUE, os contatos junto a QUEIROZGALVAO

eram tratados com o presidente ILDEFONSO COLARES, QUE,

questionado do porque as empresas do consorcio fariam essa

contribuição, assevera que isso fazia parte do processo de

cartelização das obras públicas, onde era escolhido pelas

próprias empreiteiras o ganhador do certame; QUE, assevera,

como dito em outras oportunidades, que as empreiteiras

encaravam tais contribuições como empréstimos, ou seja,

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS8

esperavam ter o retorno desses recursos por meio das obras

que seriam feitas no futuro; QUE, questionado acerca de

como o Governador do Estado de Pernambuco poderia

influenciar na realização ~. de obras federais pelas empresas

doadoras, afirma que as obras em que as empresas seriam

beneficiadas seriam estaduais, ou seja, administradas pelo

Estado de Pernambuco: QUE, em relação a obra que estava

sendo executada pelas empresas lESA e QUEIROZ GALVAO na

oportunidade, ou seja, as da Refinaria Abreu e Lima (RNEST)

acredita que o então Governador EDUARDO CAMPOS não

tivera influencia alguma quando ao resultado da licitação

promovida pela PETROBRAS; QUE, de fato EDUARDO

,CAMPOS acabou sendo reeleito, entretanto o declarante

desconhece se foi cumprido a parte do acordo que competia

ao mesmo, ou seja, o favorecimento das empresas lESA e

QUEIROZ GALVAO em licitações promovidas pelo Estado de

Pernambuco; QUE, questionado se conversou com ALBERTO

YOUSSEF acerca de assunto posteriormente, afirma que sim,

tendo o mesmo dito que de fato houve a entrega dos vinte

milhões de reais solicitados por FERNANDO BEZERRA para a

campanha de EDUARDO CAMPOS a reeleição como

Governador do Estado de Pernambuco; QUE, especifica que a

doação se referia a campanha de 2010 e os recursos teriam

sido entregues no início daquele ano;

[…]

QUE, perguntado de como fazia o controle desse repasse,

afirma que em não havendo reclamação por parte de

FERNANDO BEZERRA, considerou o pagamento realizado;

QUE, no âmbito "contábil" o controle era feito por ALBERTO

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/RS9

YOUSSEF, sendo que na caso especifico da doação solicitada

por BEZERRA se tratavam de um adiantamento, ou seja, os

valores ainda seriam recebidos pelas empresas do consorcio

IPOJUCA; QUE, afirma ter mantido diversas reuniões com

FERNANDO BEZERRA para tratar de assuntos ligados RNEST,

o mesmo se dando com o Governador EDUARDO CAMPOS;

QUE, não chegou a tratar com os mesmos de assuntos ligados

a contribuição para a campanha; QUE, não houve outras

contribuições para a campanha do Governador EDUARDO

CAMPOS, sendo esta a única; QUE , ALBERTO YOUSSEF se

encontrou por algumas vezes com FERNANDO BEZERRA[...]

Sucede que não foram colhidos elementos probatórios ao longo da

instrução procedimental aptos a corroborar as declarações do colaborador PAULO

ROBERTO COSTA.

Inicialmente, importante referir que o mesmo afirmara, em seu

depoimento, que a suposta solicitação teria sido “feita por FERNANDO BEZERRA à

pessoa de ALBERTO YOUSSEF tendo o declarante ficado sabendo disso por meio do

último;”. Ocorre que o colaborador ALBERTO YOUSSEF, em seu depoimento no

Termo de Colaboração N. 33, desmente a versão apresentada por PAULO ROBERTO

COSTA, afirmando textualmente que “segundo PAULO ROBERTO, o mesmo teria

tratado desse assunto diretamente com o então governador EDUARDO CAMPOS”.

Colacionam---se os trechos de colaboração de ALBERTO YOUSSEF:

QUE, a respeito do que consta do Anexo 32, intitulado ABREU

UMA --- CONSORCIO CONEST; QUE, acerca do consorcio

CONEST tem conhecimento de que era formado pelas

empresas OAS e ODEBRECHT e que o mesmo foi contemplado

com duas obras junto a refinaria de ABREU E LIMA (hidro

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S0

tratamento de diesel e nafta e a unidade de destilação

atmosférica), sendo os contratos no valor aproximado de 4,5

bilhões de reais; QUE, o valor inicial da comissão era de 45

milhões de reais todavia acabou sendo reduzido para 20

milhões de reais; QUE, essa redução foi comunicada em uma

reunião onde estavam presentes PAULO ROBERTO COSTA,

MARCIO FARIA, Presidente da ODEBRECHT OLEO E GAS, JOSE

JANENE e JOAO GENU; QUE, a mencionada comissão fazia parte do repasse politico ao PP acerca de todos os contratos da Diretoria de PAULO ROBERTO COSTA na PETROBRAS; QUE, na mencionada reunião, MARCIO FARIA explicou que a comissão fora reduzida mediante um acerto entre ele e PAULO ROBERTO COSTA, sendo que parte dos recursos anteriormente combinados teriam sido encaminhados ao Estado de Pernambuco a fim de que fossem resolvidos alguns problemas que poderiam prejudicar a obra e os repasses ao consorcio CONEST; QUE, acredita que quem teria recebido esses recursos em nome do Governo de Pernambuco seria FERNANDO BEZERRA, quem iria "resolver o assunto" nas palavras de PAULO ROBERTO COSTA; QUE, ainda segundo PAULO ROBERTO, o mesmo teria tratado desse assunto diretamente com o então governador EDUARDO CAMPOS; [...]

Em Termo de Declarações de PAULO ROBERTO DA COSTA, prestado em 08

de junho de 2015 (folhas 241 do Volume 01), contradizendo---se mais uma vez,

passou a afirmar que ILDEFONSO COLARES havia revelado que a suposta solicitação

indevida teria sido feita pelo denunciado, contrariando seu Termo de Colaboração,

em que afirmava que ALBERTO YOUSSEF teria feito tal revelação:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S1

“[...]QUE com relação ao RE 33/2015, reafirma que

ILDEFONSO COLARES lhe revelou que o pagamento da

vantagem indevida solicitada por FERNANDO BEZERRA em

benefício da campanha de EDUARDO CAMPOS seria

operacionalizada pelas empresas lESA e QUEIROZ

GALVÃO.[...]

ILDEFONSO COLARES FILHO, por sua vez, à época dos fatos Presidente da

Construtora QUEIROZ GALVÃO, referida na colaboração de PAULO ROBERTO COSTA

como uma das empreiteiras que teria pago vantagens indevidas aos políticos

investigados, foi inquirido às fls. 117 a 121, ocasião em que negou ter pago

qualquer vantagem indevida à campanha de EDUARDO CAMPOS, a pedido de

FERNANDO BEZERRA.

Em 22 de junho de 2015 (fls. 271 – Volume 01), em acareação realizada

entre os colaboradores PAULO ROBERTO DA COSTA e ALBERTO YOUSSEF, no

tocante aos termos iniciais referidos pelo primeiro, o segundo colaborador assim

responde:

ALBERTO YOUSSEF RESPONDEU: QUE acredita que os valores

não foram pagos pelo consórcio lESA QUEIROZ; QUE não

falou com FERNANDO BEZERRA sobre tal doação para

EDUARDO CAMPOS, embora conheça o irmão de FERNANDO

BEZERRA, por ter feito uma operação de dólar cabo para ele;

QUE essa operação para o irmão de FERNANDO BEZERRA

ocorreu em 2013 ou 2014, não o conhecendo antes;

QUE nunca esteve com FERNANDO, BEZERRA pessoalmente

e nem se comunicou com ele por qualquer forma[…]”

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S2

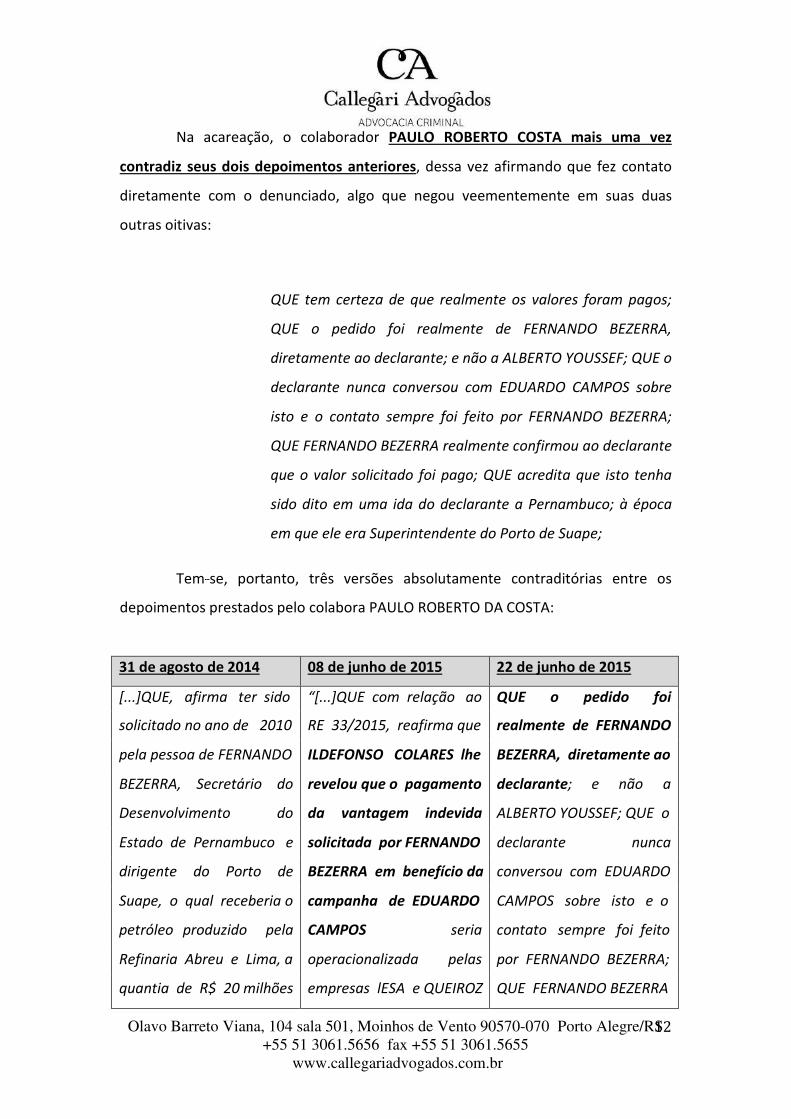

Na acareação, o colaborador PAULO ROBERTO COSTA mais uma vez

contradiz seus dois depoimentos anteriores, dessa vez afirmando que fez contato

diretamente com o denunciado, algo que negou veementemente em suas duas

outras oitivas:

QUE tem certeza de que realmente os valores foram pagos;

QUE o pedido foi realmente de FERNANDO BEZERRA,

diretamente ao declarante; e não a ALBERTO YOUSSEF; QUE o

declarante nunca conversou com EDUARDO CAMPOS sobre

isto e o contato sempre foi feito por FERNANDO BEZERRA;

QUE FERNANDO BEZERRA realmente confirmou ao declarante

que o valor solicitado foi pago; QUE acredita que isto tenha

sido dito em uma ida do declarante a Pernambuco; à época

em que ele era Superintendente do Porto de Suape;

Tem---se, portanto, três versões absolutamente contraditórias entre os

depoimentos prestados pelo colabora PAULO ROBERTO DA COSTA:

31 de agosto de 2014 08 de junho de 2015 22 de junho de 2015

[...]QUE, afirma ter sido “[...]QUE com relação ao QUE o pedido foi

solicitado no ano de 2010 RE 33/2015, reafirma que realmente de FERNANDO

pela pessoa de FERNANDO ILDEFONSO COLARES lhe BEZERRA, diretamente ao

BEZERRA, Secretário do revelou que o pagamento declarante; e não a

Desenvolvimento do da vantagem indevida ALBERTO YOUSSEF; QUE o

Estado de Pernambuco e solicitada por FERNANDO declarante nunca

dirigente do Porto de BEZERRA em benefício da conversou com EDUARDO

Suape, o qual receberia o campanha de EDUARDO CAMPOS sobre isto e o

petróleo produzido pela CAMPOS seria contato sempre foi feito

Refinaria Abreu e Lima, a operacionalizada pelas por FERNANDO BEZERRA;

quantia de R$ 20 milhões empresas lESA e QUEIROZ QUE FERNANDO BEZERRA

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S3

(vinte milhões de reais) GALVÃO.[...] realmente confirmou ao

para a campanha de declarante que o valor

EDUARDO CAMPOS; QUE, solicitado foi pago; QUE

essa solicitação foi feita acredita que isto tenha

por FERNANDO BEZERRA sido dito em uma ida do

à pessoa de ALBERTO declarante a Pernambuco;

YOUSSEF tendo o à época em que ele era

declarante ficado Superintendente do Porto

sabendo disso por meio de Suape;

do último;

Observa---se, portanto, que, em interregno de tempo inferior a um ano, o

colaborador PAULO ROBERTO COSTA apresentou três versões diferentes de supostos

fatos narrados. Salvo melhor juízo, é impossível que um colaborador, signatário de

acordo de colaboração, que prevê diversos benefícios, preste três depoimentos

absolutamente diversos.

Destaca---se trecho de pedido de arquivamento feito pela Procuradoria---Geral

da República em 22 de novembro de 2016 no Inquérito 3.977/DF, em um caso que,

novamente, a versão de PAULO ROBERTO COSTA restou isolada no contexto

probatório:

Entretanto, é preciso fazer sempre o devido sopesamento do

conteúdo das informações prestadas pelos colaboradores e a

suficiência (ou não), diante do caso concreto, para amparar

formal procedimento investigatório em detrimento das

pessoas nominadas.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S4

Não se pode perder de vista, ainda, que o colaborador tem o

dever de informar todos os detalhes que conheça acerca de

fatos criminosos e dos supostos envolvidos. [...]

Não bastasse as contradições entre as próprias versões apresentadas,

verifica---se que, independentemente de qual versão seja escolhida – já que o

colaborador apresentou três para livre escolha da acusação – não existem

elementos aptos a corroborar os supostos fatos narrados.

DALTON DOS SANTOS AVANCINI, à época dos fatos transitando como

Diretor de Óleo e Gás e posteriormente Presidente da Camargo Correa, em termo de

declarações prestadas em 02 de junho de 2015 (fls. 232 – Volume 01), referiu que

“não chegou a conhecer pessoalmente FERNANDO BEZERRA.”

EDUARDO HERMELINO LEITE, em 2011 Diretor de Óleo e Gás da Camargo

Correa e posteriormente Vice---Presidente Comercial, em termo de declarações

prestadas com compromisso enquanto signatário de colaboração premiada (fls. 571

– Volume 03), negou as versões do colaborador PAULO ROBERTO COSTA:

QUE não se recorda se DALTON AVANCINI informou, q que o

pedido teria sido feito por meio do Senador FERNANDO

BEZERRA; QUE não se recorda quando recebeu essa

informação de DALTON AVANCINI, provavelmente foi

informado na própria CAMARGO CORREA; QUE não

participou de qualquer reunião com o Senador FERNANDO

BEZERRA, nem o conhece pessoalmente; [...]QUE não sabe

informar se parcela do pagamento se deu diretamente a

FERNANDO BEZERRA COELHO;

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S5

OTHON ZANOIDE DE MORAES FILHO, à época dos fatos Diretor de Óleo e

Gás, Energia e Mercado Privado da Construtora QUEIROZ GALVÃO, inquirido às fls.

143 a 146, negou ter pago qualquer vantagem indevida à campanha de EDUARDO

CAMPOS, a pedido de FERNANDO BEZERRA.

A aludida afirmação do delator PAULO ROBERTO COSTA, por si só, não se

mostra suficiente para comprovar a prática de delitos criminais por parte do

denunciado, havendo necessidade de elementos de corroboração, à luz do

preconizado no art. 4°, §16°, da Lei n°. 12.850/20133.

Na realidade, a colaboração premiada, é “insuficiente para a condenação do

delatado”4. Como sobredito, a Lei 12.850/2013 trouxe a exigência de corroboração

do que foi dito em acordo de colaboração, ou seja, a mesma deve ser confirmada

por outros meios de prova, condição sem a qual a mesma perde sua validade. A

colaboração, para que possa ser considerada válida, deve ter como requisitos

necessários a “firmeza, a constância e a especificidade lógica da declaração.”5

No caso em apreço, não há qualquer resquício de firmeza, constância e

especificidade lógica das declarações colhidas. Como se viu, o colaborador inicial,

PAULO ROBERTO COSTA, apresentou três versões diametralmente opostas sobre

os fatos, alterando nomes de empresas, de consórcios, de pessoas envolvidas, de

quantias supostamente desviadas e de atos supostamente praticados. Não soube o

3 Art. 4o O juiz poderá, a requerimento das partes, conceder o perdão judicial, reduzir em até

2/3 (dois terços) a pena privativa de liberdade ou substituí---la por restritiva de direitos

daquele que tenha colaborado efetiva e voluntariamente com a investigação e com o

processo criminal, desde que dessa colaboração advenha um ou mais dos seguintes

resultados:[...]

§ 16. Nenhuma sentença condenatória será proferida com fundamento apenas nas

declarações de agente colaborador. 4 BADARÓ, Gustavo Henrique. Processo Penal. São Paulo: Revista dos Tribunais, 2016, p.

462. 5 Ibid. P. 463

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S6

colaborador nem mesmo afirmar se as conversas deram---se com o próprio, com

ALBERTO YOUSSEF ou com terceiros.

O colaborador teve sua versão contrariada por absolutamente todos os

demais meios de prova, até mesmo pelo outros colaboradores, que negaram as

versões por ele apresentadas. Ora, com a devida vênia, uma vez signatários de

acordo de colaboração premiada, não haveria qualquer motivo para que os demais

faltassem com a verdade em juízo, sob pena de ver seu acordo rescindido.

2.2.1.2. DAS INSANÁVEIS CONTRADICÕES ENTRE OS COLABORADORES PAULO

ROBERTO COSTA E ALBERTO YOUSSEF

Deve ser referido que o presente inquérito policial surgiu tão---somente

com base em supostas delações de PAULO ROBERTO COSTA E ALBERTO YOUSSEF,

conforme dá conta o pedido de instauração do Inquérito:

Em seus Termos de Colaboração 01 e 02, Paulo Roberto Costa

traça uma narrativa geral sobre o esquema de corrupção de

agentes públicos e de lavagem de dinheiro relacionado à

PETROBRAS. No Termo de Colaboração 05, ele se refere

especificamente à solicitação e ao recebimento, pelo então

Secretário de Desenvolvimento do Estado de Pernambuco e

atualmente Senador, FERNANDO BEZERRA COELHO, de

vantagem pecuniária indevida destinada à campanha de

Eduardo Campos, hoje falecido, ao Governo do Estado de

Pernambuco no ano de 2010, a qual seria retirada de propina

paga com base em contratos relativos à Refinaria Abreu e

Lima [...]

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S7

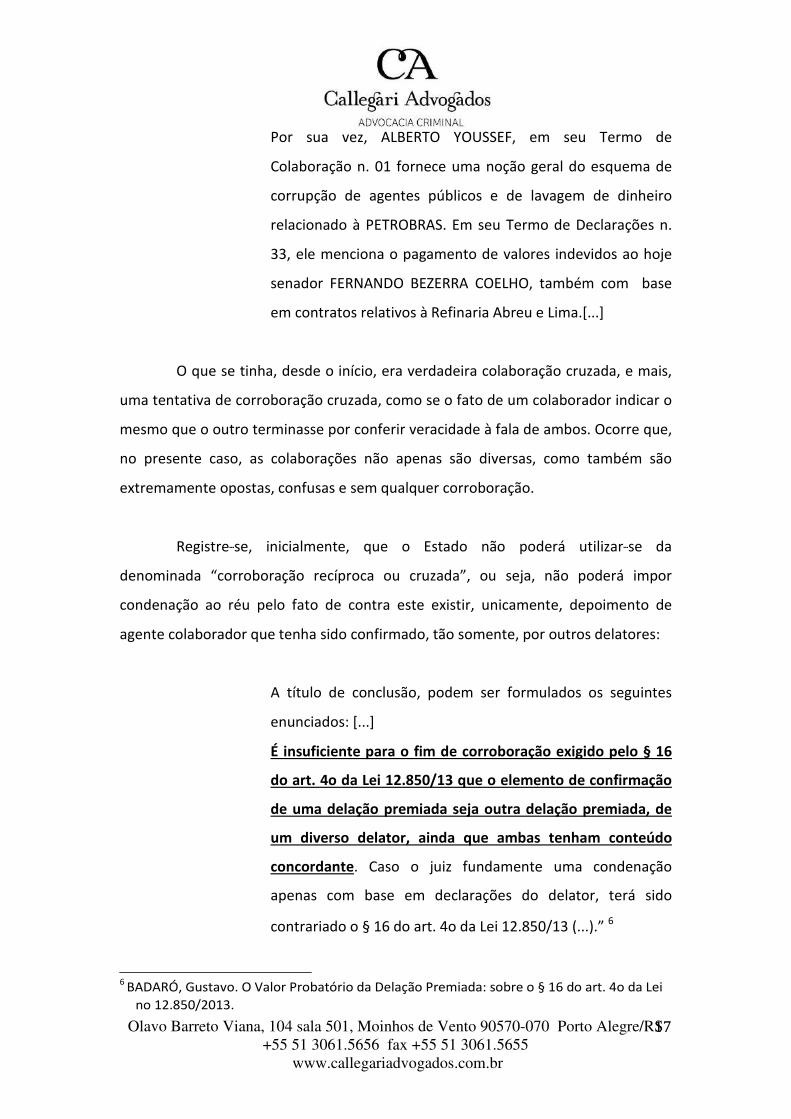

Por sua vez, ALBERTO YOUSSEF, em seu Termo de

Colaboração n. 01 fornece uma noção geral do esquema de

corrupção de agentes públicos e de lavagem de dinheiro

relacionado à PETROBRAS. Em seu Termo de Declarações n.

33, ele menciona o pagamento de valores indevidos ao hoje

senador FERNANDO BEZERRA COELHO, também com base

em contratos relativos à Refinaria Abreu e Lima.[...]

O que se tinha, desde o início, era verdadeira colaboração cruzada, e mais,

uma tentativa de corroboração cruzada, como se o fato de um colaborador indicar o

mesmo que o outro terminasse por conferir veracidade à fala de ambos. Ocorre que,

no presente caso, as colaborações não apenas são diversas, como também são

extremamente opostas, confusas e sem qualquer corroboração.

Registre---se, inicialmente, que o Estado não poderá utilizar---se da

denominada “corroboração recíproca ou cruzada”, ou seja, não poderá impor

condenação ao réu pelo fato de contra este existir, unicamente, depoimento de

agente colaborador que tenha sido confirmado, tão somente, por outros delatores:

A título de conclusão, podem ser formulados os seguintes

enunciados: [...]

É insuficiente para o fim de corroboração exigido pelo § 16

do art. 4o da Lei 12.850/13 que o elemento de confirmação

de uma delação premiada seja outra delação premiada, de

um diverso delator, ainda que ambas tenham conteúdo

concordante. Caso o juiz fundamente uma condenação

apenas com base em declarações do delator, terá sido

contrariado o § 16 do art. 4o da Lei 12.850/13 (...).” 6

6 BADARÓ, Gustavo. O Valor Probatório da Delação Premiada: sobre o § 16 do art. 4o da Lei

no 12.850/2013.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S8

No caso em apreço, nem mesmo concordantes são as delações, e sim

discordantes, sobre todos os elementos envolvendo o codenunciado. Faremos, uma

comparação analítica do grau de divergência entre as delações de PAULO ROBERTO

DA COSTA e ALBERTO YOUSSEF, senão vejamos:

VERSÃO PAULO ROBERTO COSTA VERSÃO ALBERTO YOUSSEF

[...]QUE, afirma ter sido solicitado no ano

de 2010 pela pessoa de FERNANDO

BEZERRA, Secretário do Desenvolvimento

do Estado de Pernambuco e dirigente do

Porto de Suape, o qual receberia o

petróleo produzido pela Refinaria Abreu

e Lima, a quantia de R$ 20 milhões (vinte

milhões de reais) para a campanha de

EDUARDO CAMPOS; QUE, essa

solicitação foi feita por FERNANDO

BEZERRA à pessoa de ALBERTO YOUSSEF

tendo o declarante ficado sabendo disso

por meio do último;

QUE não falou com FERNANDO

BEZERRA sobre tal doação para

EDUARDO CAMPOS, embora conheça o

irmão de FERNANDO BEZERRA, por ter

feito uma operação de dólar cabo para

ele; QUE essa operação para o irmão de

FERNANDO BEZERRA ocorreu em 2013

ou 2014, não o conhecendo antes;

VERSÃO PAULO ROBERTO COSTA VERSÃO ALBERTO YOUSSEF

QUE , ALBERTO YOUSSEF se encontrou QUE nunca esteve com FERNANDO,

por algumas vezes com FERNANDO BEZERRA pessoalmente e nem se

BEZERRA[...] comunicou com ele por qualquer

forma[…]”

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R1S9

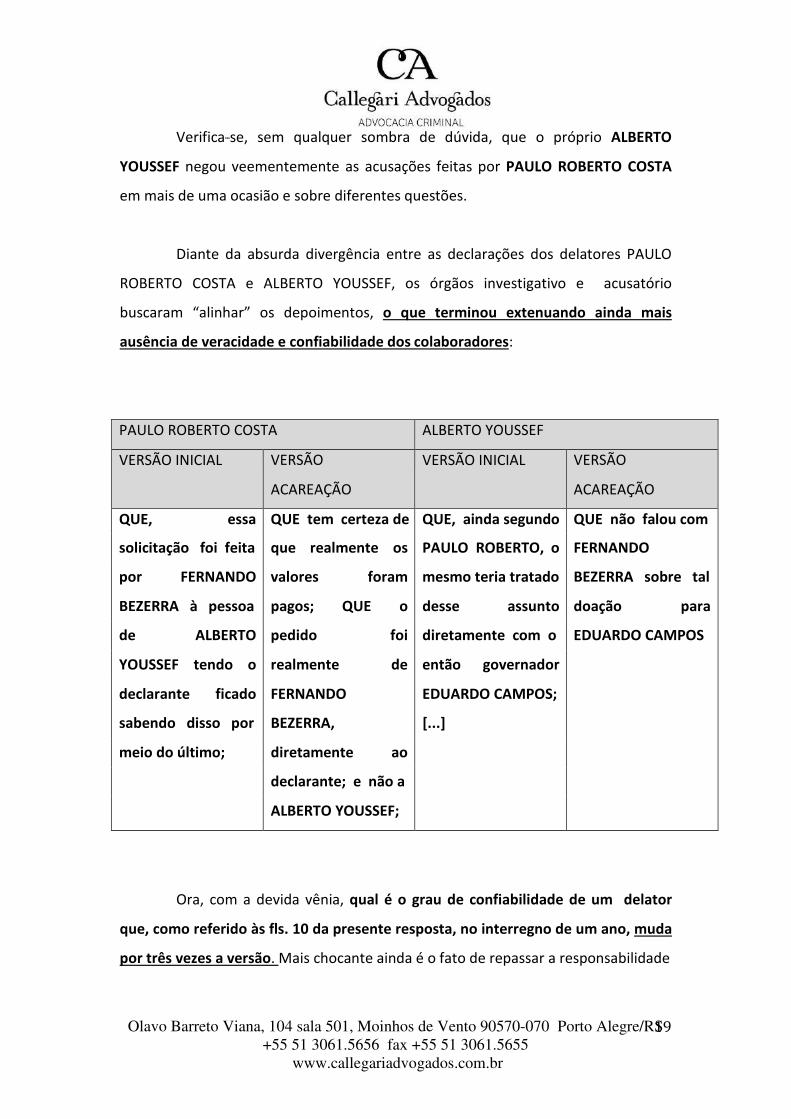

Verifica---se, sem qualquer sombra de dúvida, que o próprio ALBERTO

YOUSSEF negou veementemente as acusações feitas por PAULO ROBERTO COSTA

em mais de uma ocasião e sobre diferentes questões.

Diante da absurda divergência entre as declarações dos delatores PAULO

ROBERTO COSTA e ALBERTO YOUSSEF, os órgãos investigativo e acusatório

buscaram “alinhar” os depoimentos, o que terminou extenuando ainda mais

ausência de veracidade e confiabilidade dos colaboradores:

PAULO ROBERTO COSTA ALBERTO YOUSSEF

VERSÃO INICIAL VERSÃO

ACAREAÇÃO

VERSÃO INICIAL VERSÃO

ACAREAÇÃO

QUE, essa QUE tem certeza de QUE, ainda segundo QUE não falou com

solicitação foi feita que realmente os PAULO ROBERTO, o FERNANDO

por FERNANDO valores foram mesmo teria tratado BEZERRA sobre tal

BEZERRA à pessoa pagos; QUE o desse assunto doação para

de ALBERTO pedido foi diretamente com o EDUARDO CAMPOS

YOUSSEF tendo o realmente de então governador

declarante ficado FERNANDO EDUARDO CAMPOS;

sabendo disso por BEZERRA, [...]

meio do último; diretamente ao

declarante; e não a

ALBERTO YOUSSEF;

Ora, com a devida vênia, qual é o grau de confiabilidade de um delator

que, como referido às fls. 10 da presente resposta, no interregno de um ano, muda

por três vezes a versão. Mais chocante ainda é o fato de repassar a responsabilidade

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S0

de ter conversado a dois terceiros para, ao final, “admitir” que a conversa se deu

com o próprio declarante.

2.3. DAS IMPRESTRABILIDADE DE COLABORAÇÃO PREMIADA COMO MEIO DE

PROVA – PRECEDENTES DESSA CORTE

Como se sabe, o Supremo Tribunal Federal tem admitido a utilização do

instituto da colaboração premiada (cujo “nomen juris” anterior era o de delação

premiada), ressalvando, no entanto, bem antes do advento da Lei no 12.850/2013

(art. 4o, § 16), que nenhuma condenação penal poderá ter por único fundamento as

declarações do agente colaborador (HC 94.034/SP, Rel. Min. CÁRMEN LÚCIA – RE

213.937/PA, Rel. Min. ILMAR GALVÃO, v.g.).

Essa posição adotada por essa Corte Suprema constitui importante

limitação de ordem jurídica que, incidindo sobre os poderes do Estado, objetiva

impedir que falsas imputações dirigidas a terceiros “sob pretexto de colaboração

com a Justiça” possam provocar inaceitáveis erros judiciários, com injustas

condenações de pessoas inocentes.

2.3.1. DA EVIDENTE POSIÇÃO CONTRADITÓRIA DO MINISTÉRIO PÚBLICO FEDERAL:

DOS PEDIDOS DE ARQUIVAMENTO EM INQUÉRITOS ANÁLOGOS

A presente investigação, segundo relatório própria denúncia, baseia---se

exclusivamente nas declarações contraditórias do colaborador PAULO ROBERTO

COSTA. As contradições e ausência de elementos indiciários, bem como a

impossibilidade cronológica dos eventos já fora anunciado pela defesa ao longo da

marcha inquisitorial, entretanto, sobreveio a presente denúncia.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S1

Analisa---se, no presente ponto, a ausência de linearidade na posição da

Procuradoria---Geral da República, eis que, no Inquérito 3.977, em que o mesmo

colaborador PAULO ROBERTO COSTA apresentou versão que não restou

corroborada, o Ministério Público Federal requereu o arquivamento do feito, medida

que deveria, com a devida vênia, ter sido aplicada ao presente Inquérito.

II. Manifestação. Ausência de substrato probatório

consistente ou linha investigatória eficaz para a continuidade

da investigação

A despeito do esforço investigativo empreendido no presente

feito, não se vislumbra, no momento, substrato probat6rio

apto a demonstrar que os fatos nele narrados tenham relação

direta corn o cometimento de delitos criminais. o colaborador

PAULO ROBERTO COSTA, no Termo de Colaboração n. 3,

narrou o recebimento de R$ 2.000.000,00 (dois milhões de

reais) por ROSEANA SARNEY MURAD para sua campanha ao

governo do Maranhão em 2010, ap6s solicitação do Senador

EDISON Lobão, então Ministro de Minas e Energia

A aludida afirmação, por si só, não se mostra suficiente para

comprovar a pratica de delitos criminais por parte das

pessoas referenciadas pelo colaborador, havendo

necessidade de elementos de corroboração, it luz do

preconizado no art. 4°, §16°, da Lei n°. 12.850/2013.

Sucede que não foram colhidos elementos probat6rios ao

longo da instrução procedimental aptos a corroborar as

declaras:6es do colaborador PAULO ROBERTO COSTA.

Ou seja, o próprio Procurador---Geral da República compreende que, ainda

no momento da denúncia, aplica---se o preconizado no art. 4°, §16°, da Lei n°.

12.850/2013.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S2

E segue, naquele inquérito, respaldando as razões da presente peça, ou

seja, da inexistência de qualquer corroboração de uma colaboração por si só já

contraditória:

O que se impõe assentar é que, diante do que há de concreto

nos autos até o presente momento, não haveria sustentação

para a continuidade da investigação.

[...]

Entretanto, é preciso fazer sempre o devido sopesamento do

conteúdo das informações prestadas pelos colaboradores e a

suficiência (ou não), diante do caso concreto, para amparar

formal procedimento investigatório em detrimento das

pessoas nominadas.

Não se pode perder de vista, ainda, que o colaborador tem o

dever de informar todos os detalhes que conheça acerca de

fatos criminosos e dos supostos envolvidos. Porem não se

pode exigir dele informar nada além dos estritos limites do

que efetivamente sabe e/ou tenha condições de auxiliar na

elucidação de futuras investigações.

Por fim, demonstra a Procuradoria---Geral da República, por meio de

manifestação pretérita e em outro inquérito, mas igualmente sem qualquer

elemento indiciário – nas palavras da própria PGR – que aplica---se a necessidade de

corroboração nessa fase processual, motivo pelo qual a presente acusação há de ser

rejeitada, pelas razões elencadas ao longo da presente peça processual.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S3

3. DAS RAZÕES DE REJEIÇÃO DA DENÚNCIA:

3.1. NO TOCANTE À IMPUTAÇÃO DO CRIME DE CORRUPÇÃO PASSIVA

Nesse ponto, a denúncia merece ser rejeitada de pronto, uma vez que

inexiste nos autos qualquer vestígio de indício suficiente ao recebimento da peça

acusatória.

A exordial assim descreve a suposta conduta de corrupção passiva, em tese

praticada pelo codenunciado:

FERNANDO BEZERRA DE SOUZA COELHO, então Secretário

de Desenvolvimento do Estado de Pernambuco e dirigente do

Porto Suape, solicitou, em 2010, a Paulo Roberto Costa, com

vontade livre e consciente, R$ 20.000.000,00 (vinte milhões

de reais) de vantagens indevidas a cada empresa, valor

destinado à campanha de reeleição de EDUARDO HENRIQUE

ACCIOLY CAMPOS ao Governo do Estado de Pernambuco em

2010.

No termo de acareação n. 08, os colaboradores

reconheceram que a solicitação e o repasse de valores ilícitos

ocorreram em relação às principais empreiteiras que

obtiveram contratos e obras na Refinaria do Nordeste ou

Refinaria Abreu e Lima. Anote---se:

ALBERTO YOUSSEF RESPONDEU:(...) QUE acre--- dita, porém,

que também a QUEIROZ GALVÃO tenha contribuído para a

campanha de EDUARDO CAMPOS; embora não por meio do

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S4

declarante (...) QUE FERNAN--- DO BEZERRA estava cobrando a

CAMARGO, para a campanha de EDUARDO CAMPOS; QUE

soube disso por meio de EDUARDO LEITE (...) QUE a conta do

consórcio QUEIROZ GALVÃO---IESA, referente à RNEST, era

controlada por FERNANDO SOARES e o declarante fez um

único repasse, no valor de R$ 7,5 milhões, que foi por

intermédio de doações oficiais, conforme já esclareceu em

outro termos; QUE, por isto, não sabe dizer se o valor foi

abatido do valor da QUEIROZ GALVÃO devido ao PARTIDO,

pois isto era controlado por FERNANDO SOARES; QUE sabe,

porém, que era FERNANDO BEZERRA quem estava à frente

deste pedido para EDUARDO CAMPOS e que os valores foram

recebidos para a campanha de EDUARDO CAMPOS (...) QUE

não sabe se a QUEI--- ROZ colaborou ou não, pois não

controlava a conta, mas acredita que tenha colaborado,

porque era do Estado de Pernambuco e tinha vários

interesses no Estado e tinha obras na RNEST (...)

PAULO ROBERTO COSTA RESPONDEU: (...) QUE, procurando

esclarecer melhor, como os valores' trata--- dos para a

contribuição da campanha eram muito altos, foram pagos

pelas empresas diretamente e não por um opera--- dor; QUE

não sabe como as empresas pagaram tais valores, se por

meio de doações oficiais ou se por meio de contratos

fictícios; QUE tem certeza, porém, que não foi por meio de

operadores, em razão do alto valor; QUE a QUEIROZ GALVÃO

era a empresa que tinha um dos maiores contratos na RNEST,

o consórcio interligações, que fazia parte junto com a IESA;

QUE a QUEIROZ GALVÃO tinha todo o interesse na eleição de

EDUARDO CAMPOS; QUE não sabe como foi feito o

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S5

pagamento, mas acredita que a QUEIROZ GALVÃO chamou as

outras empresas para dividir o valor, fazendo um pool, e

atender o pleito de FERNANDO BEZERRA em favor da

reeleição de EDUARDO CAM--- POS; QUE acredita que as

empresas devem ter feito um 'consórcio' ou um pool para

atender a doação de EDUARDO CAMPOS, até mesmo porque

o valor era muito grande; QUE tem certeza de que realmente

os valores foram pagos; QUE o pedido foi realmente de

FERNANDO BEZERRA, diretamente ao declarante; e não a

ALBERTO YOUSSEF; QUE o declarante nunca conversou com

EDUARDO CAMPOS sobre isto e o contato sempre foi feito

por FERNANDO BEZERRA; QUE FERNANDO BEZERRA

realmente confirmou ao declarante que o valor solicitado foi

pago; QUE acredita que isto tenha sido dito em uma ida do

declarante a Pernambuco, na época em que ele era

Superintendente do Porto de Suape; QUE se recorda de uma

reunião na casa de JOSÉ JANENE, mas não se recorda que

houve a redução do valor devido ao PARTIDO PROGRESSISTA.

A seguir, ponto a ponto, será demonstrado que a denúncia não guarda

qualquer indício mínimo a não ser as versões absolutamente contraditórias e sem

qualquer guarida corroborativa nos autos.

3.1.1. DA VERSÃO FANTASIOSA DE ALBERTO YOUSSEF SEM QUALQUER

FUNDAMENTO FÁTICO – AUSÊNCIA DE CORROBORAÇÃO – DESCONSIDERAÇÃO DA

COLABORAÇÃO – PRECEDENTES DESSE SUPREMO TRIBUNAL FEDERAL

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S6

A acusação baseia a imputação de corrupção passiva em dois principais

alicerces: as declarações de ALBERTO YOUSSEF e de PAULO ROBERTO COSTA, que já

foram devidamente descreditadas e afastadas nas folhas acima. Entretanto, para

que fique absolutamente clara a ausência de elementos aptos a ensejar o

recebimento da presente denúncia, far---se---á esforço descritivo para demonstrar

pontualmente a falta de indícios de cada frase dos colaboradores:

VERSÃO DE ALBERTO YOUSSEF ---

COLABORADOR

VERSÃO DE EDUARDO LEITE ---

COLABORADOR

QUE FERNANDO BEZERRA estava QUE não se recorda se DALTON

cobrando a CAMARGO, para a AVANCINI informou que o pedido teria

campanha de EDUARDO CAMPOS; QUE sido feito por meio do Senador

soube disso por meio de EDUARDO FERNANDO BEZERRA; QUE não se

LEITE; recorda quando recebeu essa informação

de DALTON AVANCINI, provavelmente foi

informado na própria CAMARGO

CORREA; QUE não participou de

qualquer reunião com o Senador

FERNANDO BEZERRA, nem o conhece

pessoalmente; [...]QUE não sabe

informar se parcela do pagamento se

deu diretamente a FERNANDO BEZERRA

COELHO;

Resta afastada, por ausência de corroboração e veracidade, a primeira

afirmativa de ALBERTO YOUSSEF em relação ao codenunciado, eis que o próprio

colaborador citado pelo mesmo – EDUARDO HERMELINO LEITE – nega tais

afirmações.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S7

Outro ponto da denúncia vem fundamentado na seguinte passagem de

ALBERTO YOUSSEF quando refere que havia repasse de supostas vantagens ilícitas:

QUE, por isto, não sabe dizer se o valor foi abatido do valor

da QUEIROZ GALVÃO devido ao PARTIDO, pois isto era

controlado por FERNANDO SOARES;

Ocorre que FERNANDO SOARES, vulgo FERNANDO BAIANO, não consta no

rol de indivíduos inquiridos no presente inquérito, tampouco resta colacionado seu

suposto depoimento que poderia corroborar a versão do colaborador ALBERTO

YOUSSEF.

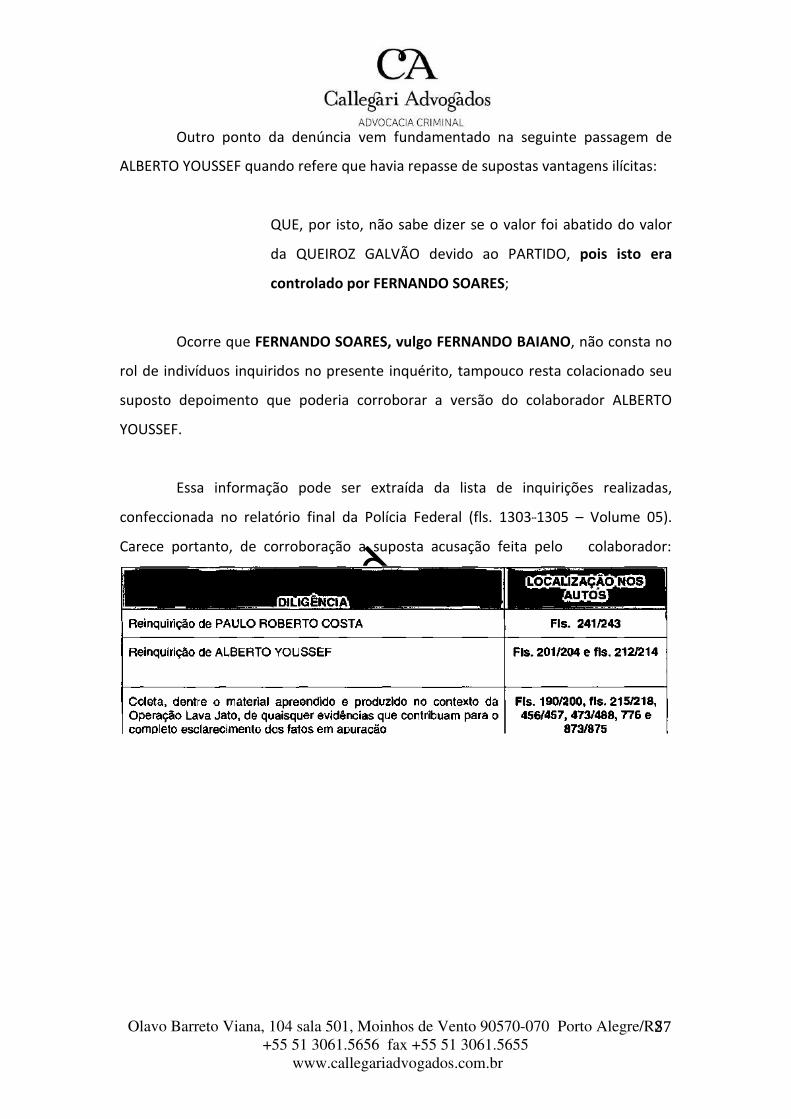

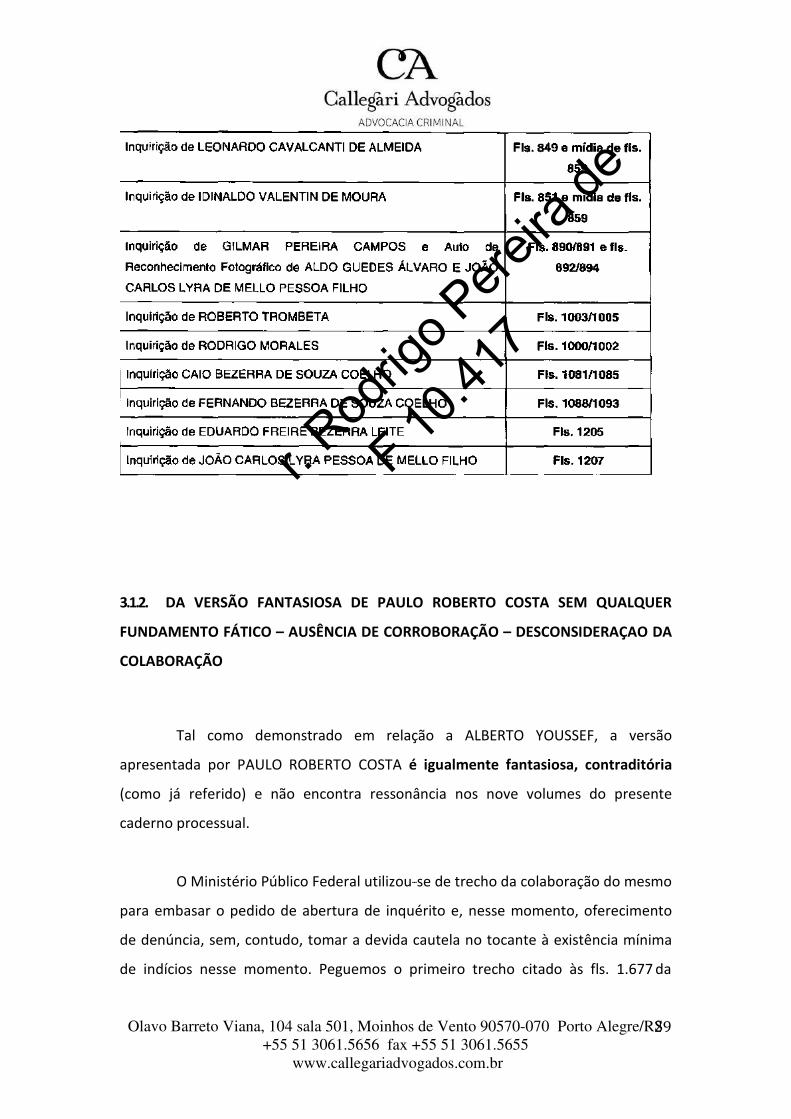

Essa informação pode ser extraída da lista de inquirições realizadas,

confeccionada no relatório final da Polícia Federal (fls. 1303---1305 – Volume 05).

Carece portanto, de corroboração a suposta acusação feita pelo colaborador:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S8

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R2S9

3.1.2. DA VERSÃO FANTASIOSA DE PAULO ROBERTO COSTA SEM QUALQUER

FUNDAMENTO FÁTICO – AUSÊNCIA DE CORROBORAÇÃO – DESCONSIDERAÇAO DA

COLABORAÇÃO

Tal como demonstrado em relação a ALBERTO YOUSSEF, a versão

apresentada por PAULO ROBERTO COSTA é igualmente fantasiosa, contraditória

(como já referido) e não encontra ressonância nos nove volumes do presente

caderno processual.

O Ministério Público Federal utilizou---se de trecho da colaboração do mesmo

para embasar o pedido de abertura de inquérito e, nesse momento, oferecimento

de denúncia, sem, contudo, tomar a devida cautela no tocante à existência mínima

de indícios nesse momento. Peguemos o primeiro trecho citado às fls. 1.677 da

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S0

denúncia para elucidar a absoluta ausência de veracidade dos depoimentos do

colaborador PAULO ROBERTO COSTA:

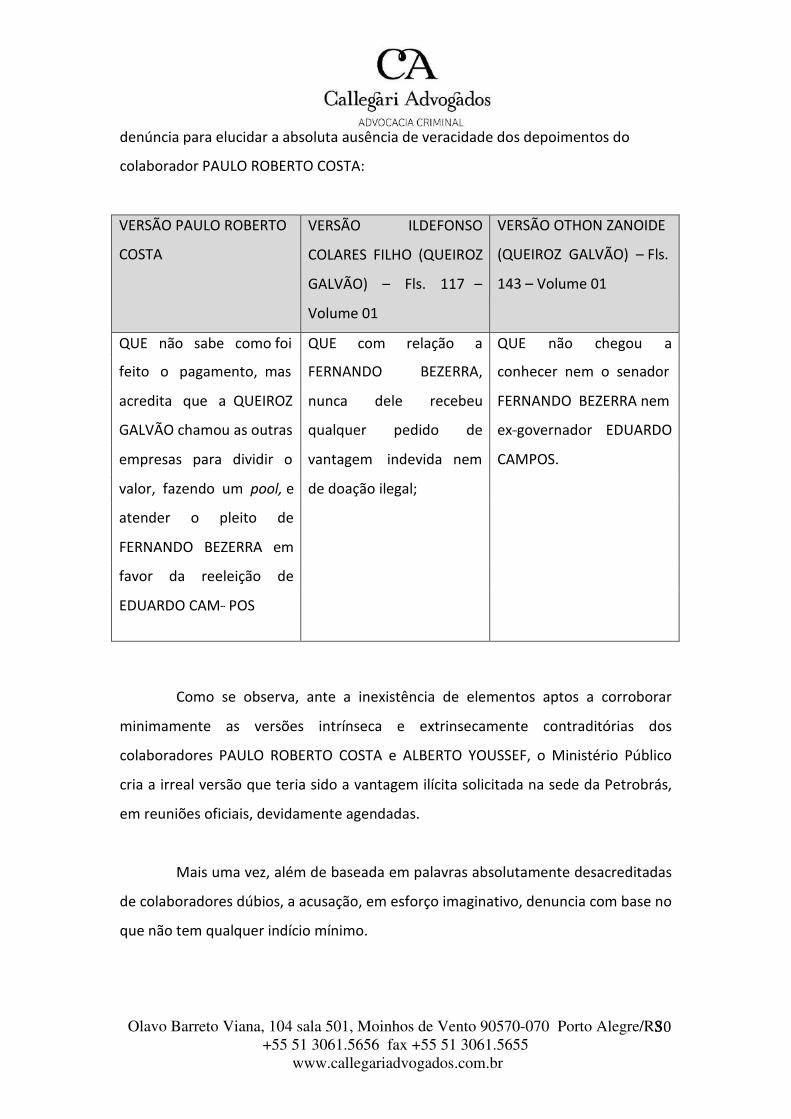

VERSÃO PAULO ROBERTO

COSTA

VERSÃO ILDEFONSO

COLARES FILHO (QUEIROZ

GALVÃO) – Fls. 117 –

Volume 01

VERSÃO OTHON ZANOIDE

(QUEIROZ GALVÃO) – Fls.

143 – Volume 01

QUE não sabe como foi QUE com relação a QUE não chegou a

feito o pagamento, mas FERNANDO BEZERRA, conhecer nem o senador

acredita que a QUEIROZ nunca dele recebeu FERNANDO BEZERRA nem

GALVÃO chamou as outras qualquer pedido de ex---governador EDUARDO

empresas para dividir o vantagem indevida nem CAMPOS.

valor, fazendo um pool, e de doação ilegal;

atender o pleito de

FERNANDO BEZERRA em

favor da reeleição de

EDUARDO CAM--- POS

Como se observa, ante a inexistência de elementos aptos a corroborar

minimamente as versões intrínseca e extrinsecamente contraditórias dos

colaboradores PAULO ROBERTO COSTA e ALBERTO YOUSSEF, o Ministério Público

cria a irreal versão que teria sido a vantagem ilícita solicitada na sede da Petrobrás,

em reuniões oficiais, devidamente agendadas.

Mais uma vez, além de baseada em palavras absolutamente desacreditadas

de colaboradores dúbios, a acusação, em esforço imaginativo, denuncia com base no

que não tem qualquer indício mínimo.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S1

Ocorre que, mais uma vez, tal versão resta afastada por palavras da própria

testemunha arrolada pela acusação, EDUARDO HERMELINO LEITE, que refere em

seu depoimento, in verbis (fls. 571 – Volume 03):

QUE NA PETROBRÁS NÃO OCORRERRAM REUNIÕES PARA

TRATAR DE PAGAMENTO DE PROPINAS.

Ora, verifica---se, por todo o exposto e pelo que ademais será mencionado,

que o único suposto indício é uma versão dúbia e infundada – já que não

corroborada por qualquer outro meio de prova – de PAULO ROBERTO COSTA. É farta

a jurisprudência e já previsto em lei própria que a colaboração premiada não serve,

por si só, à condenação.

Antes mesmo da inovação legislativa que institui o novo rito para fins de

colaboração premiada, esse Supremo Tribunal Federal já a descartava como meio de

prova. Inclusive, esse E. Tribunal já, inclusive, preocupou---se em não ser uma

colaboração (ou chamada de corréu) o único indício para fins de pronúncia, que

pode ser equiparado ao recebimento da denúncia7.

Na jurisprudência mais recente, ainda, afasta---se a “delação” quando não

amparada em outras referencias:

“PROVA – DELAÇÃO – VALIDADE. Mostra---se fundamentado o

provimento judicial quando há referência a depoimentos que

respaldam delação de co---réus. Se, de um lado, a delação, de

forma isolada, não respalda condenação, de outro, serve ao

7 HC 90708, Relator(a): Min. SEPÚLVEDA PERTENCE, Primeira Turma, julgado em 20/03/2007, DJ 13-04-2007 PP-00103 EMENT VOL-02271-03 PP-00457 RTJ VOL-00203- 01 PP-00282 LEXSTF v. 29, n. 343, 2007, p. 482-494

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S2

convencimento quando consentânea com as demais provas

coligidas.” (HC 75.226/MS, Rel. Min. MARCO AURÉLIO)

Assim, de ser afastada a colaboração isolada, antes que cause mal mais

grave, já que negada a versão por TODAS as testemunhas de acusação.

3.1.3. DA IMPOSSIBILIDADE DE IMPUTAÇÃO DO CRIME DE CORRUPÇÃO PASSIVA –

NARRATIVA DO MINISTÉRIO PÚBLICO TEMPORALMENTE ILÓGICA –

IMPOSSIBILIDADE CRONOLÓGICA DE COMETIMENTO DO CRIME IMPUTADO

O trecho da denúncia que trata da suposta corrupção passiva imputado ao

acusado FERNANDO BEZERRA DE SOUZA COELHO diz respeito à solicitação e

recebimento, em tese, de valores indevidos em troca de obras e incentivos

tributários para a construção da Refinaria do Nordeste ou Refinaria Abreu e Lima ---

RNEST, conforme se depreende do extrato da exordial acusatória abaixo

colacionado:

Entre os anos de 2010 e 2011, EDUARDO HENRIQUE ACCIOLY

CAMPOS, falecido, na época Governador do Estado de

Pernambuco pelo Partido Socialista Brasileiro --- PSB, e

FERNANDO BEZERRA DE SOUZA COELHO, atualmente Sena---

dor pela mesma agremiação partidária e naquele período

Secretário de Desenvolvimento Econômico do Estado de

Pernambuco e Presidente do Complexo Industrial Portuário de

Suape, solicitaram e aceitaram promessa, com vontade livre e

consciente e unidade de desígnios, de vantagens indevidas,

no valor total de cerca de 20.000.000,00, de cada uma das

empreiteiras contratadas pela sociedade de economia mista

federal Petróleo Brasileiro S/A --- Petrobras para a construção

da Refinaria do Nordeste ou Refinaria Abreu e Lima --- RNEST,

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S3

bem como receberam, com vontade livre e consciente e

unidade de desígnios, o montante aproximado e identificado

de R$ 41.593.000,00, tudo a fim de que fossem asseguradas

as obras de infraestrutura e garantidos os incentivos

tributários, de responsabilidade político---administrativa

estadual, indispensáveis para a implantação de todo o

empreendimento, o que acabou de fato ocorrendo.

A narrativa de imputação não encontra guarida fático---jurídica que permita o

recebimento da presente denúncia. Senão vejamos.

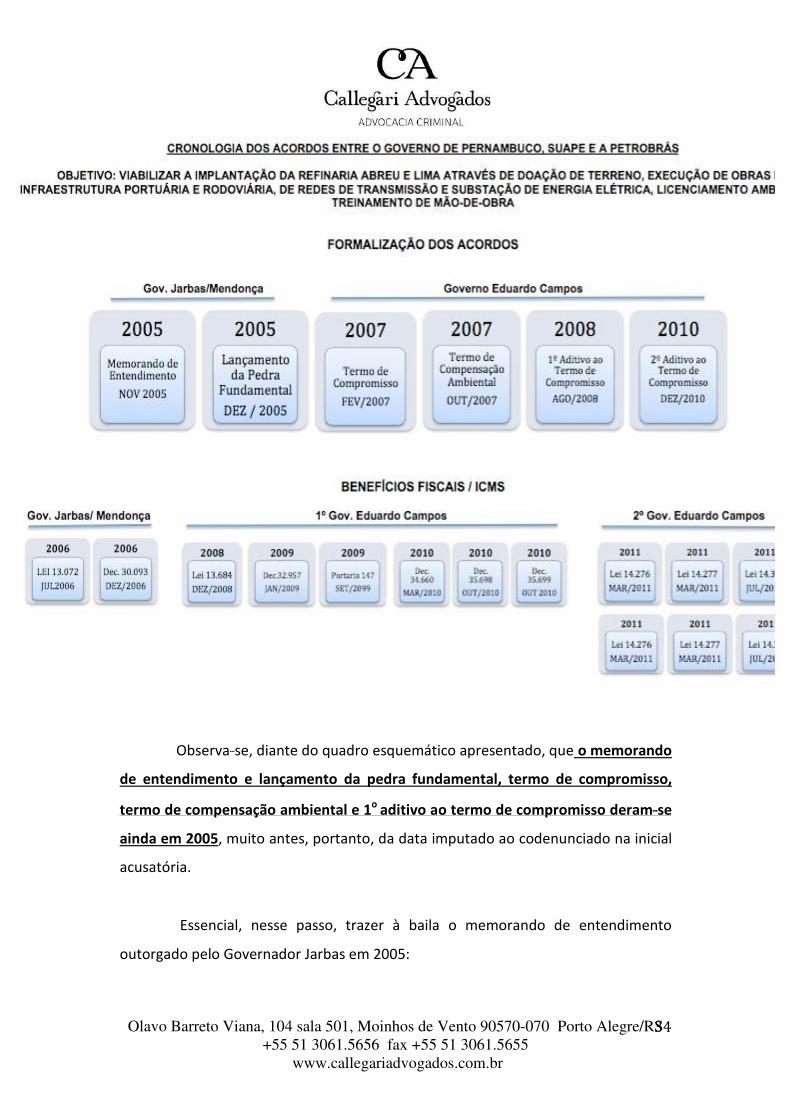

3.1.3.1. DA LINHA CRONOLÓGICA DOS ACONTECIMENTOS EM RELAÇÃO À

REFINARIA ABREU E LIMA – RNEST

Abaixo relaciona---se esquematicamente a linha cronológica de acordos entre

o Governo de Pernambuco, Suape e Petrobrás:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S4

Observa---se, diante do quadro esquemático apresentado, que o memorando

de entendimento e lançamento da pedra fundamental, termo de compromisso,

termo de compensação ambiental e 1o aditivo ao termo de compromisso deram---se

ainda em 2005, muito antes, portanto, da data imputado ao codenunciado na inicial

acusatória.

Essencial, nesse passo, trazer à baila o memorando de entendimento

outorgado pelo Governador Jarbas em 2005:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S5

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S6

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S7

Patente, portanto, que o memorial de entendimentos, outorgado em 10 de

novembro de 2005 já previa uma cláusula própria de incentivos fiscais, bem como

de obras de infraestrutura como contrapartida para realização e instalação da

Refinaria do Nordeste.

Outrossim, os incentivos fiscais de relevância estadual como ICMS

relativos a refinarias de petróleo já restaram concedidos pela Lei n. 13.072 de 19

de julho de 2006, quatro anos antes do suposto crime de corrupção passiva

imputado ao codenunciado FERNANDO BEZERRA COELHO, que, à época (2006), era

Prefeito de Petrolina/PE, e sequer possuía qualquer ingerência sobre assuntos

estaduais.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S8

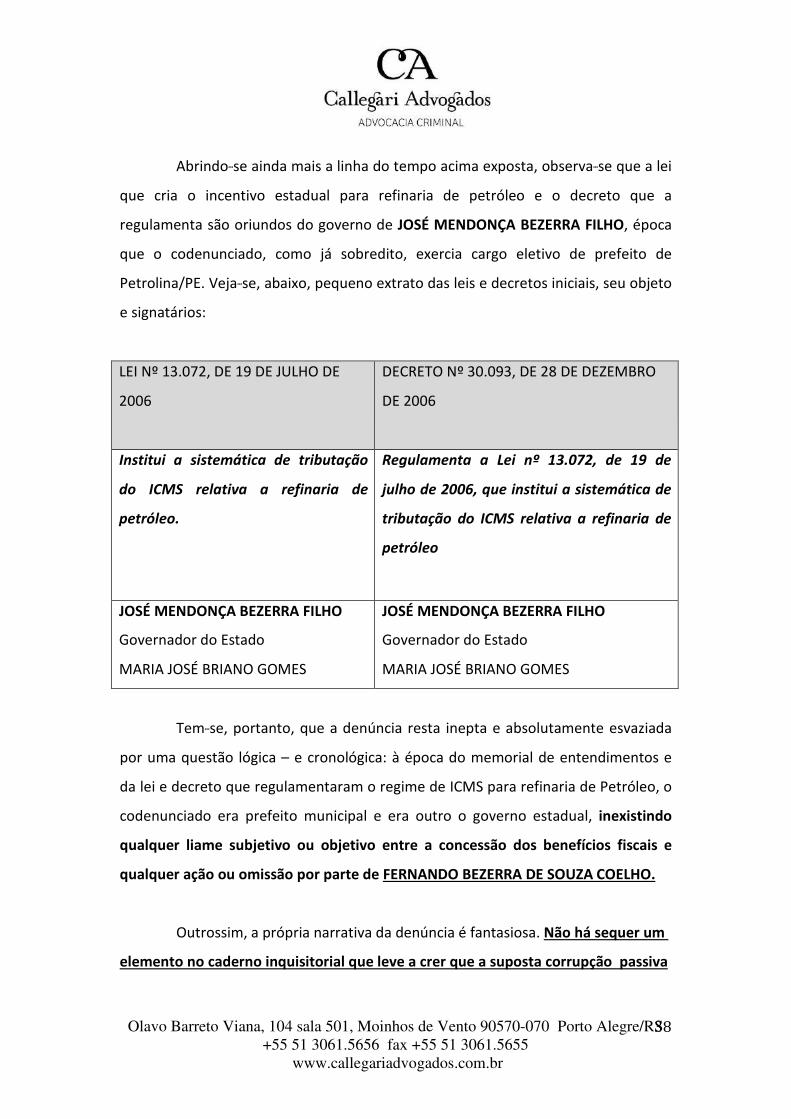

Abrindo---se ainda mais a linha do tempo acima exposta, observa---se que a lei

que cria o incentivo estadual para refinaria de petróleo e o decreto que a

regulamenta são oriundos do governo de JOSÉ MENDONÇA BEZERRA FILHO, época

que o codenunciado, como já sobredito, exercia cargo eletivo de prefeito de

Petrolina/PE. Veja---se, abaixo, pequeno extrato das leis e decretos iniciais, seu objeto

e signatários:

LEI Nº 13.072, DE 19 DE JULHO DE

2006

DECRETO Nº 30.093, DE 28 DE DEZEMBRO

DE 2006

Institui a sistemática de tributação

do ICMS relativa a refinaria de

petróleo.

Regulamenta a Lei nº 13.072, de 19 de

julho de 2006, que institui a sistemática de

tributação do ICMS relativa a refinaria de

petróleo

JOSÉ MENDONÇA BEZERRA FILHO

Governador do Estado

MARIA JOSÉ BRIANO GOMES

JOSÉ MENDONÇA BEZERRA FILHO

Governador do Estado

MARIA JOSÉ BRIANO GOMES

Tem---se, portanto, que a denúncia resta inepta e absolutamente esvaziada

por uma questão lógica – e cronológica: à época do memorial de entendimentos e

da lei e decreto que regulamentaram o regime de ICMS para refinaria de Petróleo, o

codenunciado era prefeito municipal e era outro o governo estadual, inexistindo

qualquer liame subjetivo ou objetivo entre a concessão dos benefícios fiscais e

qualquer ação ou omissão por parte de FERNANDO BEZERRA DE SOUZA COELHO.

Outrossim, a própria narrativa da denúncia é fantasiosa. Não há sequer um

elemento no caderno inquisitorial que leve a crer que a suposta corrupção passiva

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R3S9

imputada ao codenunciado guarde relação com contrapartidas relacionadas a

concessão de benefícios fiscais.

Nem mesmo os delatores PAULO ROBERTO COSTA e ALBERTO YOUSSEF,

em suas fantasiosas e frontalmente opostas versões, afirmaram que a suposta

solicitação teria como contrapartida incentivos fiscais e obras. Mesmo que o

dissessem, como já dito, os compromissos assumidos e leis editadas são de 2005 e

2006, portanto, pretéritos a qualquer função do codenunciado FERNANDO BEZERRA

DE SOUZA COELHO.

3.1.4. DA IMPOSSIBILIDADE DE IMPUTAÇÃO DO CRIME DE CORRUPÇÃO PASSIVA –

NARRATIVA DO MINISTÉRIO PÚBLICO QUE VAI CONTRA SUA PRÓPRIA NARRATIVA

INICIAL – INEXISTÊNCIA DE CARGO OU FUNÇÃO EXERCIDA POR FERNANDO

BEZERRA DE SOUZA COELHO DURANTE A ELEIÇÃO DE 2010 AO GOVERNO DO

ESTADO DE PERNAMBUCO

Como descrito no item anterior, a Procuradoria---Geral da República imputa o

crime de corrupção passiva por suposta contrapartida do Governo Estadual em

incentivos fiscais às empreiteiras ali citadas. Ocorre que tal tese, além de já ter sido

afastada pelos irrefutáveis elementos acima, vai de encontro com a própria

narrativa subsequente do órgão acusatório, que, passa então, surpreendentemente

afirmar que os valores solicitados seriam para a campanha de reeleição de

EDUARDO HENRIQUE ACCIOLY CAMPOS:

Em grande parte, as quantias ilegais se destinaram à

campanha de reeleição de EDUARDO HENRIQUE ACCIOLY

CAMPOS ao Governo do Estado de Pernambuco em 2010,

tendo sido pagas por meio de "doações" eleitorais e de

contratos de prestação de serviços superfaturados ou

fictícios, sucedidos por transferências bancárias das

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S0

empreiteiras às empresas supostamente contratadas, pelo

saque dos valores em espécie e pela posterior entrega do

dinheiro aos destinatários finais.

Ocorre que, mesmo nessa versão alternativa, novamente o Ministério

Público Federal apresenta denúncia inepta, vazia de conteúdo indiciário e

absolutamente descolada da realidade fática.

Primeiro, porque os incentivos fiscais e memorial de entendimentos entre o

Governo de Pernambuco em muito antecedem a ascensão do codenunciado

FERNANDO BEZERRA DE SOUZA COELHO a qualquer função no Governo do Estado. O

acusado restou nomeado Secretário de Desenvolvimento Econômico somente em

janeiro de 2007 (ATO N. 013, DE 1O DE JANEIRO DE 2007), dois anos após a outorga

do memorial de entendimentos. Mesmo a primeira lei e decreto de regulamentação

do regime de IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (ICMS)

deu---se antes da assunção do mesmo à pasta de Desenvolvimento Econômico.

Segundo, pois mesmo dentro da versão alternativa de que a suposta

solicitação e recebimento tenha ocorrido para fins de injeção monetária na

campanha de EDUARDO HENRIQUE ACCIOLY CAMPOS à reeleição ao Governo de

Pernambuco, o codenunciado FERNANDO BEZERRA DE SOUZA COELHO não exercia

qualquer função na campanha do então candidato, e, tampouco candidatou---se a

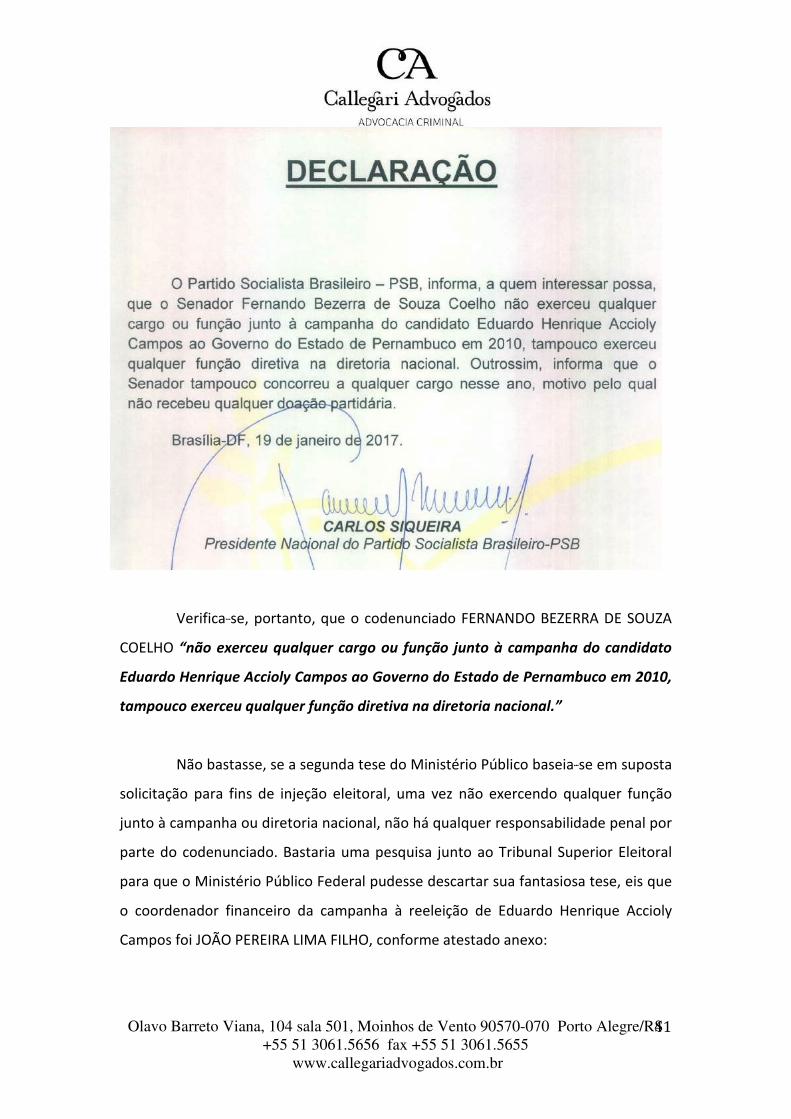

qualquer mandato eletivo no período. Esses fatos restam atestados por declaração

outorgada por CARLOS SIQUEIRA, Presidente Nacional do Partido Socialista

Brasileiro – PSB.

Segue, abaixo, declaração replicada do Partido Socialista Brasileiro:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S1

DECLARACÃO

o Partido Socialista Brasileiro - PSB, informa, a quem interessar possa,

que o Senador Fernando Bezerra de Souza Coelho não exerceu qualquer cargo ou função junto à campanha do candidato Eduardo Henrique Accioly Campos ao Governo do Estado de Pernambuco em 2010, tampouco exerceu qualquer função diretiva na diretoria nacional. Outrossim, informa que o Senador tampouco concorreu a qualquer cargo nesse ano, motivo pelo qual não recebeu qualquer d artidária.

UEIRA

SocialistaBjileiro-psB

Verifica---se, portanto, que o codenunciado FERNANDO BEZERRA DE SOUZA

COELHO “não exerceu qualquer cargo ou função junto à campanha do candidato

Eduardo Henrique Accioly Campos ao Governo do Estado de Pernambuco em 2010,

tampouco exerceu qualquer função diretiva na diretoria nacional.”

Não bastasse, se a segunda tese do Ministério Público baseia---se em suposta

solicitação para fins de injeção eleitoral, uma vez não exercendo qualquer função

junto à campanha ou diretoria nacional, não há qualquer responsabilidade penal por

parte do codenunciado. Bastaria uma pesquisa junto ao Tribunal Superior Eleitoral

para que o Ministério Público Federal pudesse descartar sua fantasiosa tese, eis que

o coordenador financeiro da campanha à reeleição de Eduardo Henrique Accioly

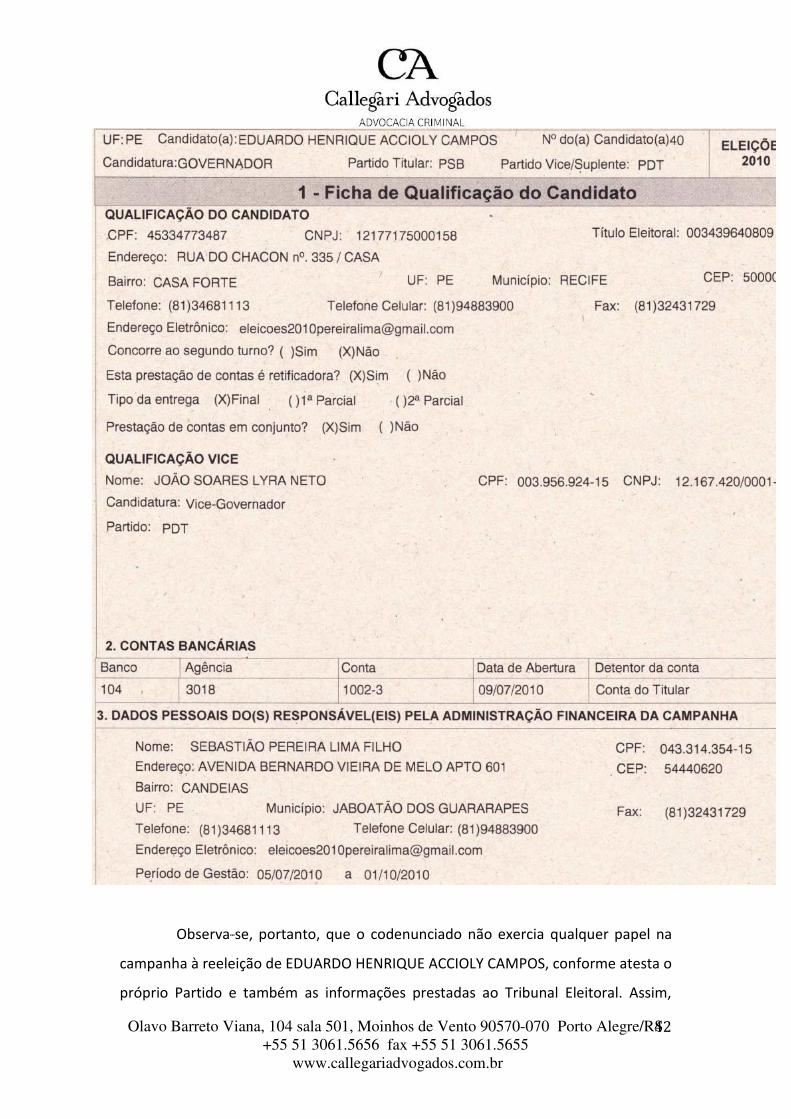

Campos foi JOÃO PEREIRA LIMA FILHO, conforme atestado anexo:

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S2

Observa---se, portanto, que o codenunciado não exercia qualquer papel na

campanha à reeleição de EDUARDO HENRIQUE ACCIOLY CAMPOS, conforme atesta o

próprio Partido e também as informações prestadas ao Tribunal Eleitoral. Assim,

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S3

importa dizer que qualquer responsabilidade sobre prestação de contas de

campanha é de responsabilidade do próprio candidato e do administrador financeiro

da campanha, conforme recente jurisprudência desse E. Supremo Tribunal Federal.8

3.2. DA ATIPICIDADE DO CRIME DE CORRUPÇÃO PASSIVA QUANTO AO

CODENUNCIADO FERNANDO BEZERRA DE SOUZA COELHO

No tocante ao crime de corrupção passiva, reprisa---se aqui trecho da

denúncia que busca imputar ao codenunciado FERNANDO BEZERRA DE SOUZA

COELHO tal delito:

Entre os anos de 2010 e 2011, EDUARDO HENRIQUE ACCIOLY

CAMPOS, falecido, na época Governador do Estado de

Pernambuco pelo Partido Socialista Brasileiro --- PSB, e

FERNANDO BEZERRA DE SOUZA COELHO, atualmente Sena---

dor pela mesma agremiação partidária e naquele período

Secretário de Desenvolvimento Econômico do Estado de

Pernambuco e Presidente do Complexo Industrial Portuário de

8 INQUÉRITO. PENAL. CRIME DE FALSIDADE IDEOLÓGICA EM PRESTAÇÃO DE CONTAS ELEITORAL.

PREJUDICIAL: PRESCRIÇÃO PELA PENA EM ABSTRATO. INOCORRÊNCIA. NATUREZA PÚBLICA, E NÃO

PRIVADA, DO DOCUMENTO. PRECEDENTES. OMISSÃO DE INFORMAÇÃO COM FIM DE ALTERAR A

VERDADE SOBRE FATO JURIDICAMENTE RELEVANTE. NARRATIVA FÁTICA OBEDIENTE AO DISPOSTO

NO ART. 41 DO CÓDIGO DE PROCESSO PENAL. DEMONSTRAÇÃO MÍNIMA DA PRÁTICA DA

CONDUTA E DO ESPECIAL FIM DE AGIR. EXISTÊNCIA DE JUSTA CAUSA PARA O INÍCIO DA AÇÃO

PENAL. DENÚNCIA RECEBIDA. 1. O crime de falsidade ideológica, quando incidente sobre prestação

de contas eleitoral, é apenado com reclusão, de um a cinco anos, e multa, por se tratar de

documento de natureza pública. 2. O candidato e o administrador financeiro da campanha são os

responsáveis legais pela veracidade das informações, nos termos dos artigos 20 e 21 da Lei

9.504/97. 3. A jurisprudência deste Supremo Tribunal Federal assentou o entendimento de que

jurisprudência deste Supremo Tribunal Federal, “a responsabilidade na prestação de contas das

despesas realizadas com a campanha cabe ao candidato, pouco importando que outrem haja

intermediado as relações jurídicas” (Inq. 3345/DF, Primeira Turma, Rel. Min. Marco Aurélio, j.

12/08/2014, unânime). 4. In casu, os nomes dos dois acusados constam do documento de

prestação de contas objeto da acusação, razão pela qual ambos respondem pela prática, em tese,

do crime de falsum. (Inq 3601, Relator(a): Min. LUIZ FUX, Primeira Turma, julgado em 15/09/2015,

ACÓRDÃO ELETRÔNICO DJe---217 DIVULG 28---10---2015 PUBLIC 29---10---2015)

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S4

Suape, solicitaram e aceitaram promessa, com vontade livre e

consciente e unidade de desígnios, de vantagens indevidas,

no valor total de cerca de 20.000.000,00, de cada uma das

empreiteiras contratadas pela sociedade de economia mista

federal Petróleo Brasileiro S/A --- Petrobras para a construção

da Refinaria do Nordeste ou Refinaria Abreu e Lima --- RNEST,

bem como receberam, com vontade livre e consciente e

unidade de desígnios, o montante aproximado e identificado

de R$ 41.593.000,00, tudo a fim de que fossem asseguradas

as obras de infraestrutura e garantidos os incentivos

tributários, de responsabilidade político---administrativa

estadual, indispensáveis para a implantação de todo o

empreendimento, o que acabou de fato ocorrendo.

A figura da corrupção passiva, por sua vez, vem assim tipificada no Código

Penal brasileiro:

Art. 317 --- Solicitar ou receber, para si ou para outrem, direta

ou indiretamente, ainda que fora da função ou antes de

assumi---la, mas em razão dela, vantagem indevida, ou aceitar

promessa de tal vantagem.

O crime exige, então, pela simples leitura da letra legal, uma solicitação de

vantagem indevida em razão da função pública. Uma vez que a suposta solicitação,

recebimento ou aceitação de vantagem indevida se dê fora da função pública ou em

caso de inexistência de liame causal entre a solicitação e a função pública exercida,

resta atípica a conduta até então dita corrupção passiva, restando afastado o artigo

317 do Código Penal.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S5

3.2.1. AUSÊNCIA DE NEXO DE CAUSALIDADE ENTRE ATOS DECORRENTES DA

FUNÇÃO PÚBLICA E A SUPOSTA CONTRAPARTIDA IMPUTADA PELA ACUSAÇÃO –

REJEIÇÃO DA DENÚNCIA – PRECEDENTES DESSA EGRÉGIA CORTE SUPREMA

Na primeira versão ou tese do MPF, na qual a suposta solicitação teria se

dado em troca de contrapartidas em forma de benefícios fiscais e obras, resta

evidente que não se perfectibilizou o tipo previsto no artigo 317 do Código Penal.

IMPORTANTE DESTACAR QUE o acusado FERNANDO BEZERRA DE SOUZA

COELHO ocupava o cargo de Secretário de Desenvolvimento Econômico do Estado

de Pernambuco até 1o de janeiro de 2011, conforme atos publicados no DOEPE de

02 de janeiro de 2011. Após esta data, foi nomeado Ministro da Integração Nacional.

Pela Lei n. 13.205, de 19 de janeiro de 20079, as atribuições da Secretaria de

Desenvolvimento Econômico são as seguintes:

VI --- Secretaria de Desenvolvimento Econômico:

planejar, fomentar e executar a política de

desenvolvimento econômico nos setores industrial,

comercial de serviços e de agronegócios do Estado;

desenvolver ações estruturadoras focadas na

identificação, atração e apoio às iniciativas de

investimentos voltadas à expansão das atividades

econômicas produtivas no Estado; desenvolver e

fomentar uma política dirigida para o incremento do

comércio internacional, visando a aumentar os atuais

patamares de exportação; planejar, desenvolver e

incentivar as parcerias com a iniciativa privada, com

enfoque nas Parcerias Público---Privadas, além de

ações e programas de implantação de

9 http://legis.alepe.pe.gov.br/arquivoTexto.aspx?tiponorma=1&numero=13205&complemen

to=0&ano=2007&tipo=&url=

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S6

empreendimentos estruturadores e fomentadores da

economia estadual; coordenar e supervisionar a

gestão das empresas e entidades vinculadas à

Secretaria, aprovando as diretrizes e políticas

empresariais e definindo as respectivas estratégias

de atuação; e executar as atribuições do Estado

relativas ao Registro do Comércio;

No rol de atribuições, portanto, não existe qualquer elemento relativo à

concessão de benefícios fiscais. Os verbos nucleares das atribuições do secretario de

desenvolvimento econômico giram em torno de: planejar, fomentar, executar,

identificar, atrair, apoiar, planejar, incentivar. Verifica---se, portanto, que não há

qualquer verbo nuclear que implique execução ou concessão de qualquer benefício,

motivo pelo qual resta afastada qualquer contrapartida de benefícios fiscais por

parte do codenunciado como quer imputar o Ministério Público Federal.

Outrossim, todas as leis de incentivos fiscais citadas no página 36 são

outorgadas pelo Governador do Estado junto ao Secretário da Fazenda, o que

encontra uma explicação legal e lógica, que demonstra, cabalmente, não ser a

concessão de incentivos fiscais ato da Secretaria de Desenvolvimento Econômico no

âmbito das refinarias, tal como busca fazer crer o Ministério Público Federal em sua

inicial.

A concessão de Incentivos Fiscais no âmbito do Estado de Pernambuco é

atribuição da Secretaria da Fazenda – SEFAZ, a quem cabe em última instância

desenvolver e executar a política tributária do ICMS no Estado. (Lei nº 13.205, de

19 de janeiro de 2007). Para sua execução, a estrutura da SEFAZ dispõe de uma

Conselho de Política Tributária, o CPT, composto de membros Grupo Ocupacional do

Tesouro Estadual, quadro permanente de Auditores Fiscais.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S7

A política de Incentivos Fiscais do Estado tem o objetivo de fortalecer e

desenvolver a cadeia produtiva, sendo um mecanismo de atração de novos

empreendimentos. Basicamente, o programa é composto pelo PRODEPE, Programa

de Desenvolvimento de Pernambuco, instituído pela Lei 11.675/1999, alterado pela

13.280/2007, que definiu as formas gerais de incentivos fiscais via adoção de

créditos fiscais e redução de carga tributária do ICMS.

Ao longo do tempo, foram instituídos outros programas que visam atender

a setores prioritários: PRODEAUTO (Programa de Desenvolvimento do Setor

Automotivo, PRODINPE – Programa de Desenvolvimento da Industria Naval e de

Mecânica Pesada Associada, Programa de Desenvolvimento da Indústria de

Calçados, Bolsas, Cintos e Bolas Esportivas do Estado de Pernambuco, Programa de

Desenvolvimento do Setor Vitivinícola do Estado de Pernambuco; Sistemática de

Apuração e Recolhimento do ICMS para Estabelecimento Atacadista de Material de

Construção; Sistemática de Tributação Referente ao ICMS Incidente nas Operações

com Tecidos, Artigos de Armarinho e Confecções; Sistemática de Tributação do ICMS

Relativa ao Polo de Poliéster; Cesta Básica.

Diferente dos programas anteriores, e considerando a relevância e as

particularidades do segmento de Petróleo e Gás, o Estado de Pernambuco instituiu

através da Lei 13.072/2006, a sistemática de tributação do ICMS aplicada a

Refinaria de Petróleo. Como é de conhecimento, a atividade de refino e

processamento do petróleo tem particularidades tributária que o difere dos demais

segmentos industriais: a tributação do ICMS é destinada ao Estado de Consumo Final

do produto (Convênio ICMS 110/2007 e e Constituição Federal). Ou seja, a aplicação

dos incentivos fiscais visou apenas desonerar todo a cadeia de processamento,

assegurando a tributação e recolhimento do ICMS ao Estado destinatária e

consumidor final do produto.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S8

De acordo com a Lei 13.072/2006, é de responsabilidade da Secretaria da

Fazenda os incentivos fiscais, como se depreende de extrato da legislação em voga:

§ 2º O disposto nos incisos I e II do caput deste artigo

também se aplica a estabelecimentos credenciados pela

Secretaria da Fazenda, nos termos de decreto do Poder

Executivo, inclusive relativamente às fases de circulação

intermediárias, envolvendo os referidos estabelecimentos,

desde que a destinação final das mercadorias ou bens seja

a mencionada refinaria.

Ademais, o decreto regulatório, Decreto 30.093, de 28 de dezembro de

2006, anterior, portanto, à assunção do acusado ao cargo, estabelece igualmente a

responsabilidade da Secretaria da Fazenda:

II --- para efeito do disposto no inciso I, os estabelecimentos

ali mencionados deverão dirigir requerimento à Diretoria

Geral de Planejamento e Controle da Ação Fiscal --- DPC da

Secretaria da Fazenda, comprovando o preenchimento

dos seguintes requisitos:

Depreende---se, portanto, que, para fins de prestar contrapartida a

vantagens ilegais supostamente solicitadas, o codenunciado não possuía qualquer

ingerência sobre os assuntos fiscais e de obras destacados pelo Ministério Público

Federal.

Para a configuração do crime previsto no artigo 317 do Código Penal, exige---

se que a solicitação, o recebimento ou a promessa de vantagem se faça pelo

funcionário público em razão do exercício de sua função, mostrando---se

indispensável, desse modo, a existência de nexo de causalidade entre a conduta do

servidor e a realização de ato funcional de sua competência.

Olavo Barreto Viana, 104 sala 501, Moinhos de Vento 90570-070

+55 51 3061.5656 fax +55 51 3061.5655

www.callegariadvogados.com.br

Porto Alegre/R4S9

Dito de outra maneira: para perfectibilização do delito de corrupção passiva

é essencial que “o ato em torno do qual é praticada a conduta incriminada seja da

competência ou atribuição inerente à função exercida pelo funcionário público, já

que a tipicidade cinge---se justamente ao tráfico da função.”10

Na mesma linha: Nélson Hungria (in Comentários ao Código Penal, v. IX, 2a

ed., Forense, p. 371), Rui Stoco (in Código Penal e sua Interpretação jurisprudencial,

7a ed., RT, 2001, p. 3867 --- "Deve, todavia, o ato ser da competência do agente ou

estar relacionado com o exercício de sua função, pois caso contrário o crime a

identificar---se será outro (exploração de prestígio, estelionato etc)"), Júlio Fabbrini

Mirabete (in Código Penal Interpretado, 3a ed., Atlas, 2003, p. 2062) etc.

Repise---se: o codenunciado, entre os anos de 2010 e 2011, interregno esse

tratado na denúncia, ocupava a função de Secretário de Desenvolvimento

Econômico, e, segundo as atribuições oficiais acima descritas, não tem qualquer

ingerência em obras ou assuntos fazendários, entre os quais estão os incentivos

fiscais, matéria atinente à Secretaria da Fazenda.

Verifica---se, portanto, a inexistência de qualquer conexão entre a função

ocupada pelo denunciado FERNANDO BEZERRA DE SOUZA COELHO e suposta

solicitação, que, repita---se, não encontra qualquer subsidio indiciário.

Toda a acusação quanto à dita solicitação por parte do acusado cai por terra

quando se dá destaque a uma nota de rodapé que se encontra na própria denúncia

(fls. 44---45 da inicial, ou fls. 1708---1709 do VOLUME 07):

O depoimento do próprio Gilmar Pereira Campos é nesse