declaração de capitais - citibank.com.br · tais como: o perguntas e respostas da secretaria da...

TRANSCRIPT

Declaração de Capitais Brasileiros no Exterior

DCBE 2017

Citi Priority

Este material, de caráter meramente informativo, tem o intuito de oferecer informações genéricas para auxiliar nossos clientes no preenchimento da DCBE/2017.

3

ATENÇÃO:

Apesar de este informativo ter sido elaborado com base na legislação vigente, bem como no manual disponibilizado pelo Banco Central do Brasil – BACEN (Manual do Declarante) – e em respostas do BACEN a dúvidas frequentes dos declarantes (ajuda rápida para fazer a declaração), destacamos que a responsabilidade pela declaração é exclusiva dos residentes no Brasil detentores de ativos no exterior. Assim, ao notar eventual divergência entre as informações constantes neste material e as estabelecidas pelo BACEN, prevalecerão as instruções publicadas por esse órgão federal.

Em caso de dúvidas, recomendamos consulta ao Manual do Declarante, como também aos seus consultores contábeis, jurídicos e fiscais.

Os quadros e definições constantes neste informativo foram extraídos da página no sítio da Declaração de Capitais Brasileiros no Exterior (DCBE) 2017 e são de propriedade do Banco Central do Brasil.

Este informativo é fornecido pelo Banco Citibank a título meramente informativo. Não prevalece sobre as regras oficiais publicadas, tampouco é nosso objetivo exaurir todas as questões relacionadas ao preenchimento da Declaração de Capitais Brasileiros no Exterior.

4

Sumário

A – INTRODUÇÃO

B – CONSIDERAÇÕES INICIAIS

REGIME ESPECIAL DE REGULARIZAÇÃO CAMBIAL E TRIBUTÁRIA – RERCT

C – INFORMAÇÕES GERAIS

I - Definições

II - Obrigatoriedade de Entrega

III - Forma e Prazos de Entrega

IV - Penalidades

D – PREENCHIMENTO DA DECLARAÇÃO

I – Iniciar uma Nova Declaração

II – Menus da Declaração

III – Menu Declarante

IV – Menu Declaração

IV.a – Ficha “Crédito comercial”

IV.b – Ficha “Depósito no exterior”

IV.c – Ficha “Derivativo – Futuro/Termo/Swap”

IV.d – Ficha “Derivativo – Opção”

IV.e – Ficha “Empréstimo e leasing financeiro”

IV.f – Ficha “Investimento direto”

IV.g – Ficha “Outros ativos”

IV.g.1 – Como informar a aquisição de um imóvel financiado

IV.g.2 – Como informar um Trust

IV.h – Ficha “Portfólio Brazilian Depositary Receipts (BDR´s)”

IV.i – Ficha “Portfólio – Participação societária”

IV.j – Ficha “Portfólio – Título de dívida”

V – Menu Cadastro

V.a – Ficha “Receptores do capital brasileiro”

VI – Validação e finalização da Declaração de Capitais Brasileiros no Exterior

VI.a – Função “Validação”

VI.b – Função “Finalizar a declaração”

5

5

5

5

6

6

7

7

7

8

8

9

9

9

10

11

12

13

16

17

17

17

17

18

20

20

21

21

21

Por definição do próprio Banco Central do Brasil – BACEN, a Declaração de Capitais Brasileiros no Exterior (DCBE) tem caráter estatístico e o objetivo de coletar informações sobre ativos no exterior detidos por residentes pessoas físicas e jurídicas no Brasil.

5

A – INTRODUÇÃO

B – CONSIDERAÇÕES INICIAIS – REGIME ESPECIAL DE REGULARIZAÇÃOCAMBIAL E TRIBUTÁRIA – RERCT

No início de janeiro de 2016, foi sancionada a Lei n.º 13.254/2016, que instituiu o Regime Especial de Regularização Cambial e Tributária - RERCT, regulamentado, na sequência, pela Instrução Normativa da Receita Federal do Brasil nº 1.627, em 11 de março de 2016 (IN RFB 1.627/16).

Tal regime viabilizou aos contribuintes, residentes ou domiciliados no Brasil em 31/12/2014, declararem espontaneamente a existência de recursos, bens ou direitos de origem lícita: (i) remetidos ou mantidos no exterior ou (ii) repatriados por residentes ou domiciliados no país e não declarados anteriormente ao fisco brasileiro.

Em síntese, o RERCT permitiu ao contribuinte regularizar por meio da apresentação de declaração única, denominada Declaração de Regularização Cambial e Tributária (DERCAT), todos os recursos, bens e direitos mantidos no exterior ou repatriados, mas não devidamente declarados, mediante o pagamento do imposto sobre a renda (IR), fixado à alíquota de 15% (quinze por cento) sobre o valor total em Reais dos recursos, bens ou direitos objeto de regularização, acrescido de multa de 100% (cem por cento) do IR apurado, ambos com vencimento em 31/10/2016.

Após a entrega da DERCAT e comprovação do recolhimento do IR, mediante entrega do Documento de Arrecadação de Receitas Federais (DARF) correspondente, o contribuinte que decidiu aderir ao programa deveria também retificar as Declarações de Ajuste Anual (DAA) ou de Imposto sobre a Renda da Pessoa Física (DIRPF), relativas aos anos-calendário de 2014 e de 2015, bem como entregar ou retificar as Declarações de Capitais Brasileiros no Exterior (DCBE), referentes aos mesmos períodos, a fim de incluir os recursos, bens e direitos regularizados.

Além do envio das declarações mencionadas acima, o contribuinte que percebeu rendimentos e ganhos de capital no período de 1º de janeiro a 31 de dezembro de 2015 deveria pagar o IR correspondente acrescido de juros moratórios apurado mediante a elaboração e posterior exportação para a DAA/DIRPF.

Por fim, os recursos, bens e direitos objetos de regularização no âmbito do RERCT deverão ser declarados normalmente nas próximas DAA/DIRPF e DCBE, seguindo as orientações dispostas na legislação vigente e nos demais materiais disponibilizados pelos respectivos órgãos federais, tais como: o Perguntas e Respostas da Secretaria da Receita Federal do Brasil (SRFB), o Manual do Declarante e a “Ajuda rápida para fazer a declaração”, ambos disponibilizados no sítio do BACEN na internet.

C – INFORMAÇÕES GERAIS

I. Definições

Para o correto preenchimento da DCBE, é importante observar as seguintes definições:

Data-base: é a data de referência para os estoques de ativos externos detidos pelo declarante, tais como saldo de depósitos, cotação de títulos e valor de mercado ou patrimônio líquido das empresas.

São consideradas como datas-bases: 31 de março (1º trimestre); 30 de junho (2º trimestre); 30 de setembro (3º trimestre); e 31 de dezembro (anual).

Período-base: é o período de referência para os fluxos, tais como o lucro líquido ou o lucro distribuído. Essas informações referem-se ao montante total apropriado no período da declaração. Os períodos-base são: de 1º de janeiro a 31 de março (1º trimestre); de 1º de abril a 30 de junho (2º trimestre); e de 1º de julho a 30 de setembro (3º trimestre). O período-base de cada ano inicia-se em 1º de janeiro e termina em 31 de dezembro.

II. Obrigatoriedade de entrega

Os declarantes, pessoas físicas ou jurídicas, residentes para fins fiscais no Brasil que, em 31 de dezembro de 2016, possuíam ativos (em espécie, bens e direitos) no exterior em valor igual ou superior a USD 100.000,00 (cem mil dólares dos Estados Unidos da América - EUA), ou o equivalente em outra moeda, estará obrigado a apresentar a DCBE ao BACEN.

Na DCBE devem ser elencados todos os valores de qualquer natureza mantidos no exterior, inclusive os rendimentos produzidos, de acordo com a respectiva categoria.

Para os declarantes que detiverem ativos iguais ou superiores a USD 100.000.000,00 (cem milhões de dólares dos EUA), ou o equivalente a este valor em outras moedas, a DCBE deverá ser entregue trimestralmente.

ATENÇÃO: apesar de não existir a DCBE relativa ao 4º trimestre, o declarante trimestral deverá avaliar se está sujeito à DCBE anual, cuja data-base é 31 de dezembro de cada ano-base, conforme regra já mencionada anteriormente.

III. Forma e Prazos de Entrega

A DCBE é elaborada de forma online no site do BACEN (www.bcb.gov.br)1.

Para o preenchimento do formulário da DCBE deverá ser cadastrada uma senha de acesso. É possível utilizar a mesma senha da declaração entregue no ano anterior ou efetuar um novo cadastro.

Com relação aos prazos de entrega, a DCBE referente a ativos iguais ou superiores a USD 100.000,00 (cem mil dólares dos EUA), detidos à data-base de 31/12/2016, deverá ser entregue a partir do dia 15 de fevereiro de 2017 até as 18 horas do dia 05 de abril de 2017.

Já as DCBEs trimestrais, relativas a bens e valores iguais ou superiores a USD 100.000.000,00 (cem milhões de dólares dos EUA), deverão ser entregues trimestralmente nas seguintes datas:

I – data-base de 31 de março de 2017, entre o dia 02 de maio e as 18 horas do dia 05 de junho de 2017;II – data-base de 30 de junho de 2017, entre o dia 31 de julho e as 18 horas do dia 05 de setembro de 2017; III – data-base de 30 de setembro de 2017, entre o dia 31 de outubro e as 18 horas do dia 05 de dezembro de 2017.

1- O acesso à página da DCBE no sítio do Banco Central do Brasil na internet é feito da seguinte forma: www.bcb.gov.br >> Câmbio e Capitais Internacionais >> CBE - Capitais Brasileiros no Exterior, por meio do link “Fazer ou acessar a declaração”, referente ao período-base ou trimestre a ser declarado.

6

O objetivo deste informativo é apenas fornecer informações e orientações básicas para o preenchimento dessa Declaração. Para tanto, serão apresentados exemplos hipotéticos dos principais lançamentos sujeitos a DCBE. Mais uma vez alertamos que, em caso de dúvidas ou divergência de interpretação, o Manual do Declarante deverá ser consultado.

D – PREENCHIMENTO DA DECLARAÇÃO

IV. Penalidades

O não fornecimento ou prestação de informações falsas, incompletas, incorretas ou fora dos prazos estabelecidos sujeitam os infratores à multa máxima de R$ 250.000,00 (duzentos e cinquenta mil reais), conforme estabelece a Medida Provisória n° 2.224, de 04 de setembro de 2001. O artigo 8º da Resolução do Conselho Monetário Nacional (CMN) nº 3.854, de 27 de maio de 2010, define os critérios para aplicação da multa da seguinte forma:

● Para informações fora do prazo: R$ 25.000,00 ou 1% do valor sujeito a declaração (o que for menor). Esta multa será reduzida nas seguintes situações: (a) atraso de 1 a 30 dias corresponderá a 10% do valor previsto; e (b) atraso de 31 a 60 dias corresponderá a 50% do valor previsto;

● Para informações incorretas e incompletas: R$ 50.000,00 ou 2% do valor sujeito a declaração (o que for menor);

● Para o não fornecimento de informações ou não apresentação de documentação comprobatória: R$ 125.000,00 ou 5% do valor sujeito a declaração (o que for menor);

● Para informações falsas: R$ 250.000,00 ou 10% do valor sujeito a declaração (o que for menor).

I. Iniciar uma Nova Declaração

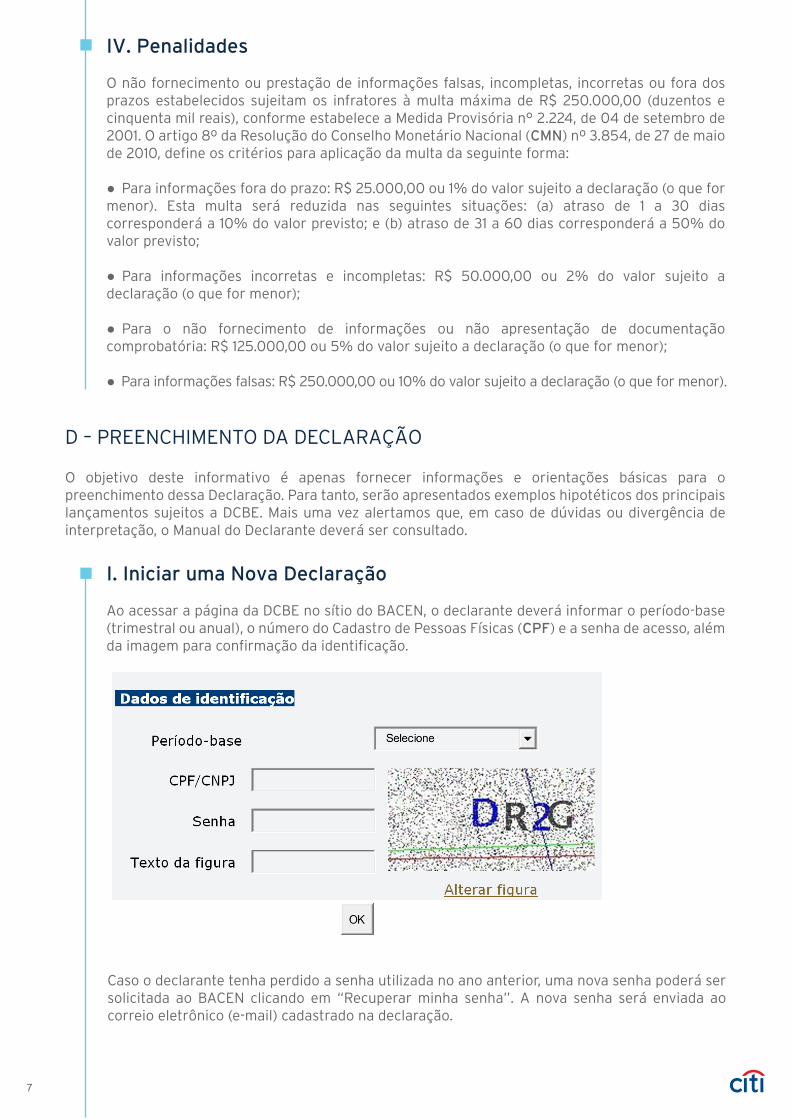

Ao acessar a página da DCBE no sítio do BACEN, o declarante deverá informar o período-base (trimestral ou anual), o número do Cadastro de Pessoas Físicas (CPF) e a senha de acesso, além da imagem para confirmação da identificação.

Caso o declarante tenha perdido a senha utilizada no ano anterior, uma nova senha poderá ser solicitada ao BACEN clicando em “Recuperar minha senha”. A nova senha será enviada ao correio eletrônico (e-mail) cadastrado na declaração.

7

Os campos com * são de preenchimento obrigatório

IMPORTANTE: É imprescindível que os e-mails e os números de telefone, tanto do declarante, quanto do responsável, estejam corretos e atualizados, pois o BACEN realizará toda e qualquer tipo de comunicação por meio das informações cadastradas.

Já o declarante que fará a DCBE pela primeira vez deverá clicar em “Cadastrar declarante” e preencher o quadro abaixo:

Inclusão de declarante

II. Menus da Declaração

Feito o cadastro, o declarante terá acesso à tela principal do sistema da DCBE, composta pelos seguintes “Menus”:

● Declarante ● Declaração ● Cadastro● Relatórios● Tabelas ● Ajuda ● Sair

III. Menu Declarante Este menu possibilita a atualização dos dados cadastrais e a alteração da senha de acesso. O responsável pela elaboração da DCBE poderá, a qualquer momento, realizar a alteração dos seus dados (nome, CPF, e-mail e telefone), bem como do nome e e-mail do declarante acessando o menu “Declarante” e clicando em "Dados do declarante".

8

II. Menus da Declaração

Feito o cadastro, o declarante terá acesso à tela principal do sistema da DCBE, composta pelos seguintes “Menus”:

● Declarante ● Declaração ● Cadastro● Relatórios● Tabelas ● Ajuda ● Sair

III. Menu Declarante Este menu possibilita a atualização dos dados cadastrais e a alteração da senha de acesso. O responsável pela elaboração da DCBE poderá, a qualquer momento, realizar a alteração dos seus dados (nome, CPF, e-mail e telefone), bem como do nome e e-mail do declarante acessando o menu “Declarante” e clicando em "Dados do declarante".

9

Após efetuar o acesso ao sistema, o responsável poderá, a qualquer momento, realizar a alteração de sua senha de acesso por meio do menu “Declarante” clicando em "Alterar senha". Na tela de alteração, deve-se informar a senha atual e a nova senha, repetir a nova senha e clicar o botão "Alterar".

ATENÇÃO: Os declarantes que já enviaram DCBE no ano anterior deverão entrar nesse menu e atualizar os dados do declarante e do responsável.

IV. Menu Declaração

Neste menu, o declarante terá acesso a todas as fichas da DCBE.

As opções do menu “Declarante” são: Crédito comercial; Depósito no exterior; Derivativo – Futuro/ termo/swap; Derivativo – Opção; Empréstimo e leasing financeiro; Investimento direto; Outros ativos; Portfólio – BDR; Portfólio – Participação societária; Portfólio – Título de dívida; Validação; e Finalizar declaração.

Poderão ser preenchidas para uma mesma modalidade de ativo tantas fichas quanto for necessário. Entretanto, sempre que coincidirem os prazos, a moeda, o país receptor do capital brasileiro (investimento direto) ou o país imediato destinatário do crédito tomado pelo devedor não residente (crédito comercial, empréstimo e leasing financeiro), as operações poderão ser consolidadas na mesma ficha.

IMPORTANTE: Todos os ativos devem ser informados pelo valor bruto. Os ativos com valor igual a zero devem ser desprezados e, no caso de o declarante possuir dois ou mais ativos da mesma natureza, tendo um saldo positivo e o outro saldo negativo, deverá ser informada a somatória de ambos na ficha correspondente.

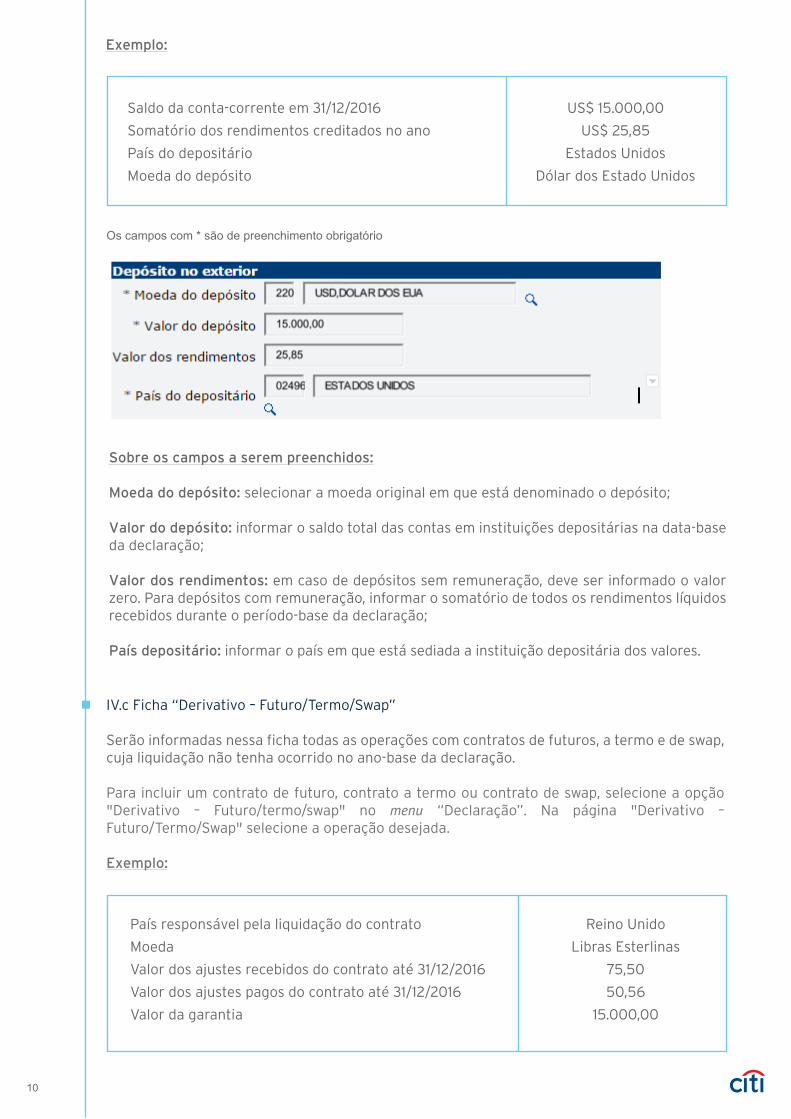

IV.b Ficha “Depósito no exterior”

Esta ficha será preenchida com os saldos dos depósitos mantidos em conta corrente ou assemelhados na data-base da declaração.

Depósitos no exterior compreendem todos os tipos de depósitos prontamente transferíveis, livremente movimentáveis, à vista ou a prazo, com ou sem remuneração, expressos pelo seu valor nominal na moeda original em que estão denominados. Registram-se como depósito no exterior: moeda corrente, cheques e recursos creditados em instituição financeira em conta do cliente.

IMPORTANTE: Cadernetas de poupança e outros instrumentos similares também devem ser declarados nessa ficha.

Para incluir um depósito no exterior, selecione a opção “Depósito no exterior” no menu “Declaração” e, em seguida, clique no botão “Incluir”.

IV.a Ficha “Crédito comercial”

Créditos comerciais compreendem financiamentos concedidos diretamente entre exportador e importador para aquisição de bens ou serviços em transações de comércio exterior.

A operação de crédito comercial é voltada a declarantes pessoas jurídicas. Por força das inúmeras operações dessa natureza, sugerimos a consulta direta ao Manual do Declarante, caso seja necessário o preenchimento dessa ficha.

Saldo da conta-corrente em 31/12/2016

Somatório dos rendimentos creditados no ano

País do depositário

Moeda do depósito

US$ 15.000,00

US$ 25,85

Estados Unidos

Dólar dos Estado Unidos

Os campos com * são de preenchimento obrigatório

Sobre os campos a serem preenchidos:

Moeda do depósito: selecionar a moeda original em que está denominado o depósito;

Valor do depósito: informar o saldo total das contas em instituições depositárias na data-base da declaração;

Valor dos rendimentos: em caso de depósitos sem remuneração, deve ser informado o valor zero. Para depósitos com remuneração, informar o somatório de todos os rendimentos líquidos recebidos durante o período-base da declaração;

País depositário: informar o país em que está sediada a instituição depositária dos valores.

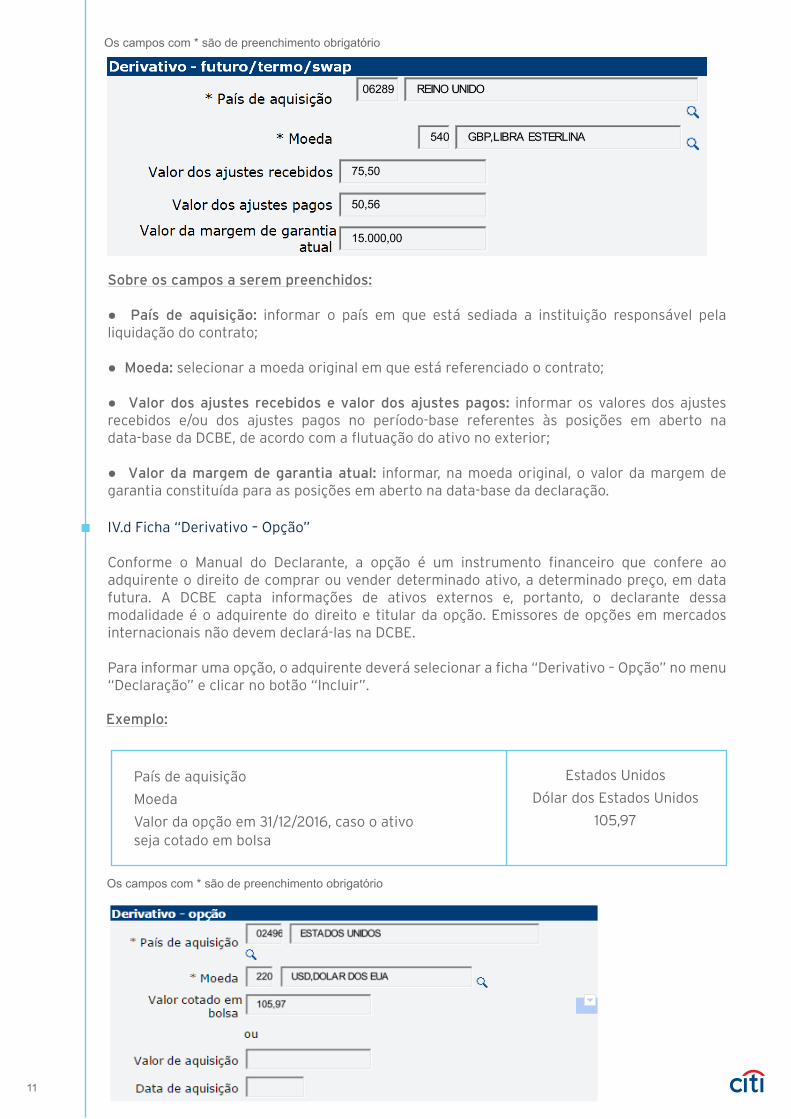

IV.c Ficha “Derivativo – Futuro/Termo/Swap”

Serão informadas nessa ficha todas as operações com contratos de futuros, a termo e de swap, cuja liquidação não tenha ocorrido no ano-base da declaração.

Para incluir um contrato de futuro, contrato a termo ou contrato de swap, selecione a opção "Derivativo – Futuro/termo/swap" no menu “Declaração”. Na página "Derivativo – Futuro/Termo/Swap" selecione a operação desejada.

Exemplo:

País responsável pela liquidação do contrato

Moeda

Valor dos ajustes recebidos do contrato até 31/12/2016

Valor dos ajustes pagos do contrato até 31/12/2016

Valor da garantia

Reino Unido

Libras Esterlinas

75,50

50,56

15.000,00

Exemplo:

10

Os campos com * são de preenchimento obrigatório

Sobre os campos a serem preenchidos:

● País de aquisição: informar o país em que está sediada a instituição responsável pela liquidação do contrato;

● Moeda: selecionar a moeda original em que está referenciado o contrato;

● Valor dos ajustes recebidos e valor dos ajustes pagos: informar os valores dos ajustes recebidos e/ou dos ajustes pagos no período-base referentes às posições em aberto na data-base da DCBE, de acordo com a flutuação do ativo no exterior;

● Valor da margem de garantia atual: informar, na moeda original, o valor da margem de garantia constituída para as posições em aberto na data-base da declaração.

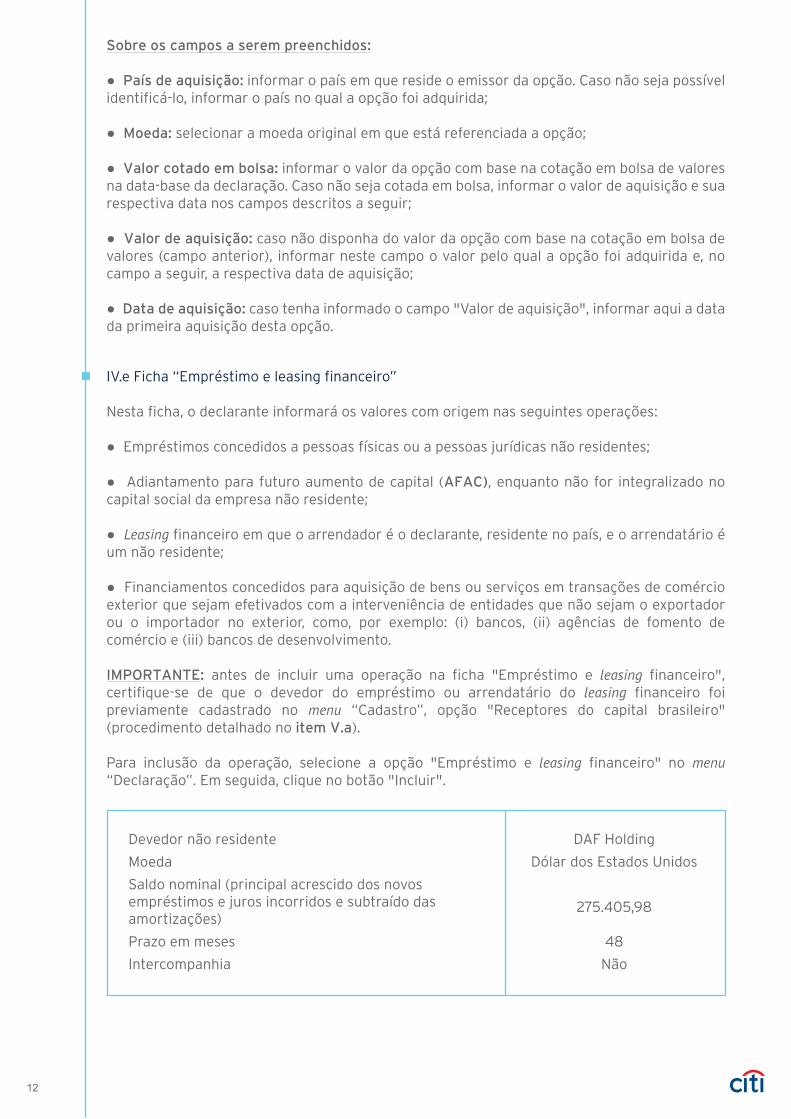

País de aquisição

Moeda

Valor da opção em 31/12/2016, caso o ativo seja cotado em bolsa

Estados Unidos

Dólar dos Estados Unidos

105,97

Exemplo:

IV.d Ficha “Derivativo – Opção”

Conforme o Manual do Declarante, a opção é um instrumento financeiro que confere ao adquirente o direito de comprar ou vender determinado ativo, a determinado preço, em data futura. A DCBE capta informações de ativos externos e, portanto, o declarante dessa modalidade é o adquirente do direito e titular da opção. Emissores de opções em mercados internacionais não devem declará-las na DCBE.

Para informar uma opção, o adquirente deverá selecionar a ficha “Derivativo – Opção” no menu “Declaração” e clicar no botão “Incluir”.

Os campos com * são de preenchimento obrigatório

11

Sobre os campos a serem preenchidos:

● País de aquisição: informar o país em que reside o emissor da opção. Caso não seja possível identificá-lo, informar o país no qual a opção foi adquirida;

● Moeda: selecionar a moeda original em que está referenciada a opção;

● Valor cotado em bolsa: informar o valor da opção com base na cotação em bolsa de valores na data-base da declaração. Caso não seja cotada em bolsa, informar o valor de aquisição e sua respectiva data nos campos descritos a seguir;

● Valor de aquisição: caso não disponha do valor da opção com base na cotação em bolsa de valores (campo anterior), informar neste campo o valor pelo qual a opção foi adquirida e, no campo a seguir, a respectiva data de aquisição;

● Data de aquisição: caso tenha informado o campo "Valor de aquisição", informar aqui a data da primeira aquisição desta opção.

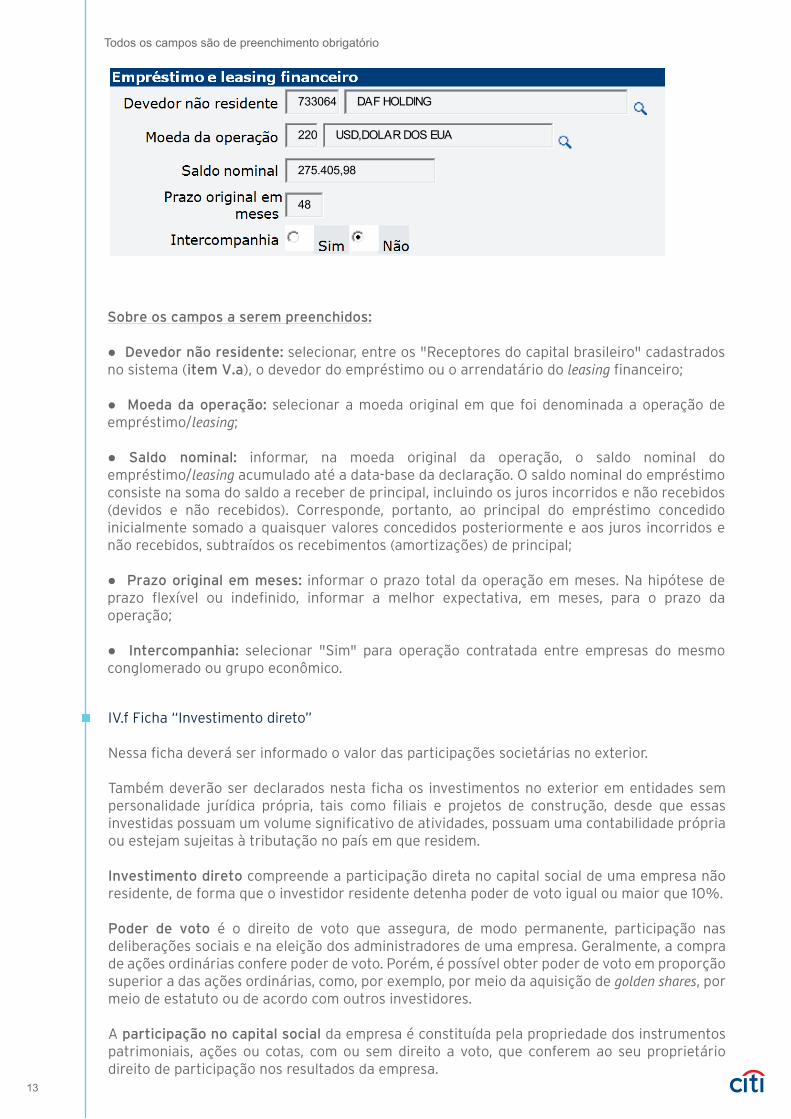

IV.e Ficha “Empréstimo e leasing financeiro”

Nesta ficha, o declarante informará os valores com origem nas seguintes operações:

● Empréstimos concedidos a pessoas físicas ou a pessoas jurídicas não residentes;

● Adiantamento para futuro aumento de capital (AFAC), enquanto não for integralizado no capital social da empresa não residente;

● Leasing financeiro em que o arrendador é o declarante, residente no país, e o arrendatário é um não residente;

● Financiamentos concedidos para aquisição de bens ou serviços em transações de comércio exterior que sejam efetivados com a interveniência de entidades que não sejam o exportador ou o importador no exterior, como, por exemplo: (i) bancos, (ii) agências de fomento de comércio e (iii) bancos de desenvolvimento.

IMPORTANTE: antes de incluir uma operação na ficha "Empréstimo e leasing financeiro", certifique-se de que o devedor do empréstimo ou arrendatário do leasing financeiro foi previamente cadastrado no menu “Cadastro”, opção "Receptores do capital brasileiro" (procedimento detalhado no item V.a).

Para inclusão da operação, selecione a opção "Empréstimo e leasing financeiro" no menu “Declaração”. Em seguida, clique no botão "Incluir".

Devedor não residente

Moeda

Saldo nominal (principal acrescido dos novos empréstimos e juros incorridos e subtraído das amortizações)

Prazo em meses

Intercompanhia

DAF Holding

Dólar dos Estados Unidos

275.405,98

48

Não

12

Sobre os campos a serem preenchidos:

● Devedor não residente: selecionar, entre os "Receptores do capital brasileiro" cadastrados no sistema (item V.a), o devedor do empréstimo ou o arrendatário do leasing financeiro;

● Moeda da operação: selecionar a moeda original em que foi denominada a operação de empréstimo/leasing;

● Saldo nominal: informar, na moeda original da operação, o saldo nominal do empréstimo/leasing acumulado até a data-base da declaração. O saldo nominal do empréstimo consiste na soma do saldo a receber de principal, incluindo os juros incorridos e não recebidos (devidos e não recebidos). Corresponde, portanto, ao principal do empréstimo concedido inicialmente somado a quaisquer valores concedidos posteriormente e aos juros incorridos e não recebidos, subtraídos os recebimentos (amortizações) de principal;

● Prazo original em meses: informar o prazo total da operação em meses. Na hipótese de prazo flexível ou indefinido, informar a melhor expectativa, em meses, para o prazo da operação;

● Intercompanhia: selecionar "Sim" para operação contratada entre empresas do mesmo conglomerado ou grupo econômico.

Todos os campos são de preenchimento obrigatório

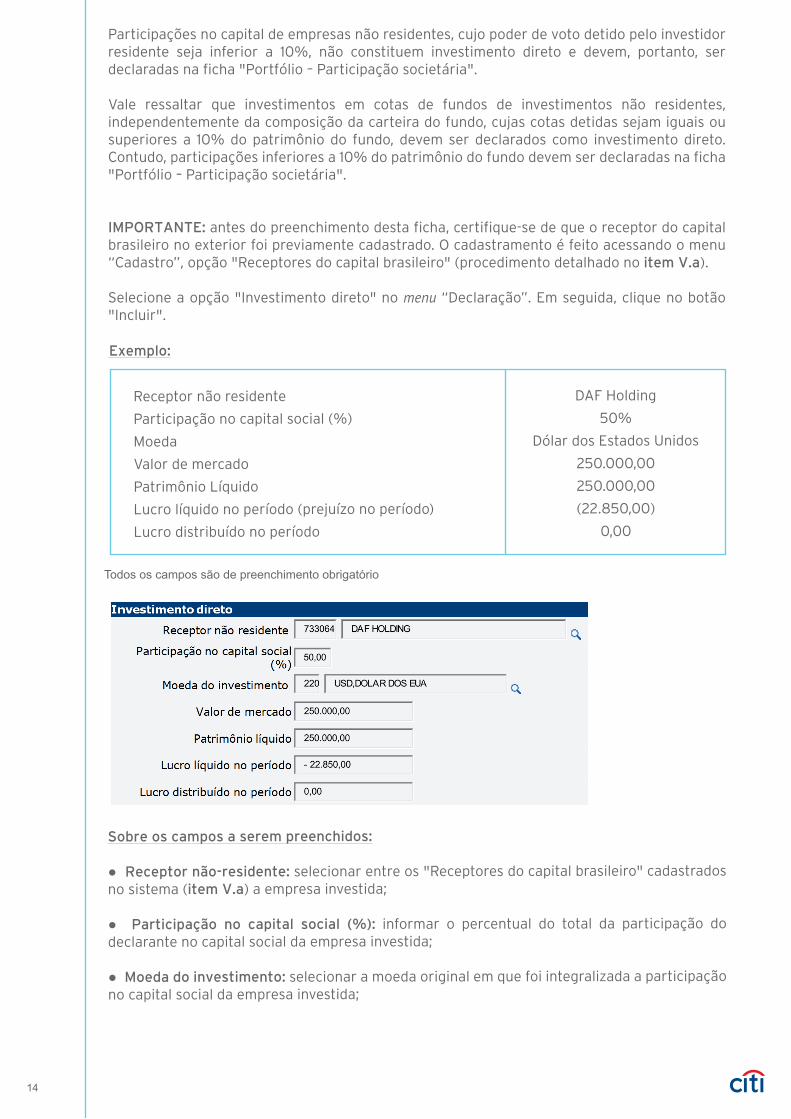

IV.f Ficha “Investimento direto”

Nessa ficha deverá ser informado o valor das participações societárias no exterior.

Também deverão ser declarados nesta ficha os investimentos no exterior em entidades sem personalidade jurídica própria, tais como filiais e projetos de construção, desde que essas investidas possuam um volume significativo de atividades, possuam uma contabilidade própria ou estejam sujeitas à tributação no país em que residem.

Investimento direto compreende a participação direta no capital social de uma empresa não residente, de forma que o investidor residente detenha poder de voto igual ou maior que 10%.

Poder de voto é o direito de voto que assegura, de modo permanente, participação nas deliberações sociais e na eleição dos administradores de uma empresa. Geralmente, a compra de ações ordinárias confere poder de voto. Porém, é possível obter poder de voto em proporção superior a das ações ordinárias, como, por exemplo, por meio da aquisição de golden shares, por meio de estatuto ou de acordo com outros investidores.

A participação no capital social da empresa é constituída pela propriedade dos instrumentos patrimoniais, ações ou cotas, com ou sem direito a voto, que conferem ao seu proprietário direito de participação nos resultados da empresa.

13

Receptor não residente

Participação no capital social (%)

Moeda

Valor de mercado

Patrimônio Líquido

Lucro líquido no período (prejuízo no período)

Lucro distribuído no período

DAF Holding

50%

Dólar dos Estados Unidos

250.000,00

250.000,00

(22.850,00)

0,00

Exemplo:

Participações no capital de empresas não residentes, cujo poder de voto detido pelo investidor residente seja inferior a 10%, não constituem investimento direto e devem, portanto, ser declaradas na ficha "Portfólio – Participação societária".

Vale ressaltar que investimentos em cotas de fundos de investimentos não residentes, independentemente da composição da carteira do fundo, cujas cotas detidas sejam iguais ou superiores a 10% do patrimônio do fundo, devem ser declarados como investimento direto. Contudo, participações inferiores a 10% do patrimônio do fundo devem ser declaradas na ficha "Portfólio – Participação societária".

IMPORTANTE: antes do preenchimento desta ficha, certifique-se de que o receptor do capital brasileiro no exterior foi previamente cadastrado. O cadastramento é feito acessando o menu “Cadastro”, opção "Receptores do capital brasileiro" (procedimento detalhado no item V.a).

Selecione a opção "Investimento direto" no menu “Declaração”. Em seguida, clique no botão "Incluir".

Todos os campos são de preenchimento obrigatório

Sobre os campos a serem preenchidos:

● Receptor não-residente: selecionar entre os "Receptores do capital brasileiro" cadastrados no sistema (item V.a) a empresa investida;

● Participação no capital social (%): informar o percentual do total da participação do declarante no capital social da empresa investida;

● Moeda do investimento: selecionar a moeda original em que foi integralizada a participação no capital social da empresa investida;

14

● Valor de mercado: informar o valor de mercado da empresa investida na data-base da declaração. Declare o valor de mercado total. Não é necessário ponderar pela fração de capital detida pelo investidor residente no Brasil. O valor de mercado pode ser determinado pelas seguintes metodologias: (i) cotação em bolsa; (ii) negociação recente envolvendo a totalidade ou parcela do capital da empresa; (iii) fluxo de caixa descontado ou (iv) outras técnicas de mensuração do valor justo da empresa. Apenas na impossibilidade de qualquer estimação de valor de mercado é permitido preencher este campo com o valor total do Patrimônio Líquido (PL) da empresa investida;

● Patrimônio líquido: informar o valor total do Patrimônio Líquido da empresa investida (o "PL" integral da investida) na data-base da declaração. O valor de Patrimônio Líquido deve ser preenchido independentemente de a empresa ter ou não a publicação de um balanço no seu país. O conceito de PL utilizado segue os parâmetros previstos no International Financial Reporting Standards (IFRS). Resumidamente, o PL é composto dos ativos menos os passivos de terceiros;

● Lucro líquido no período: informar o lucro líquido total da empresa investida apurado no período-base da declaração. Não incluir outros resultados abrangentes. No caso de fundos de investimento, devem ser informados os rendimentos (dividendos, juros, bonificações etc.) dos ativos que compõem a carteira do fundo, excluindo variações do preço ou variações cambiais desses ativos;

● Lucro distribuído no período: informar o lucro total distribuído na forma de dividendos ou juros sobre capital próprio pela empresa investida, conforme aprovado pela administração da empresa para o período-base da declaração, independentemente da efetiva realização do pagamento. Não informar lucros e dividendos a pagar reconhecidos em períodos anteriores ao período-base em declaração. No caso de fundos de investimento, devem ser informados os valores distribuídos pelo fundo aos seus cotistas, oriundos de rendas dos ativos da carteira ou de ganhos pela variação de preços desses ativos.

IMPORTANTE: Destacamos aqui algumas considerações sobre: Holdings financeiras; empresas criadas para a aquisição de imóvel; e prejuízo no período, as quais foram extraídas da ferramenta “Ajuda rápida para fazer a declaração”, disponível no site do BACEN.

No caso da holding financeira, ou empresa destinada a investimento em ativos financeiros no exterior, esta provavelmente não possui passivo. Dessa forma, deverá ser informada como Patrimônio Líquido a soma de todos os valores atualizados dos investimentos na data-base da declaração. Para esse tipo de empresa, no cadastro do receptor, informe o código 64 no campo “CNAE”.

Se a empresa foi criada para aquisição de um único imóvel que já esteja quitado, informe como Patrimônio Líquido o valor de mercado do imóvel na data-base da declaração.

Caso o imóvel seja objeto de financiamento imobiliário tomado pela empresa, informe como Patrimônio Líquido o valor de mercado do imóvel na data-base da declaração abatido do saldo devedor do financiamento, nessa mesma data. Para este tipo de empresa, no cadastro do receptor, informe o código 68 no campo “CNAE”.

Na impossibilidade de estimação do valor de mercado da empresa investida, preencha o campo “Valor de mercado” com o mesmo valor informado para o campo “Patrimônio líquido”.

Os valores informados nesse campo correspondem à integralidade da empresa, ou seja, mesmo que o declarante não seja o único dono da mesma, informe o valor total da empresa. Ou seja, não informe nesse campo o produto do valor total da empresa pela fração de capital social detida pelo declarante.

Por fim, caso a empresa tenha auferido prejuízo na data-base da declaração, o valor deverá ser informado, com o sinal negativo, no campo “Lucro líquido no período”.

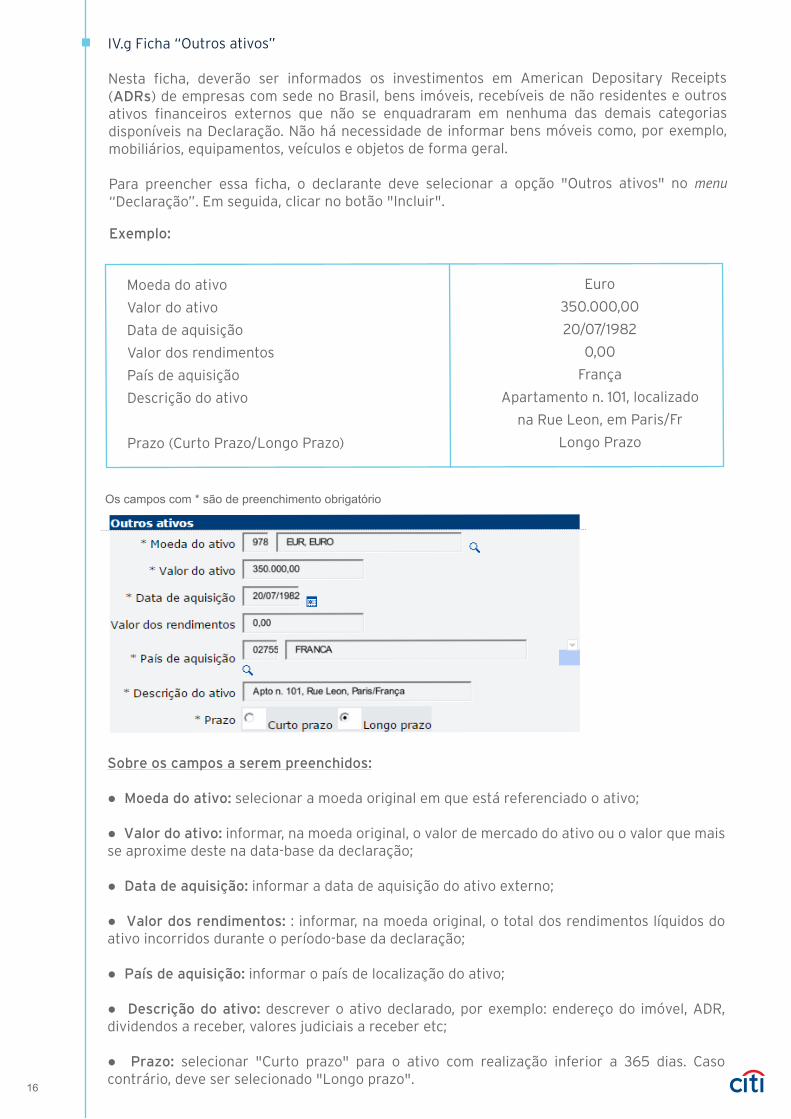

15

Moeda do ativo

Valor do ativo

Data de aquisição

Valor dos rendimentos

País de aquisição

Descrição do ativo

Prazo (Curto Prazo/Longo Prazo)

Euro

350.000,00

20/07/1982

0,00

França

Apartamento n. 101, localizado

na Rue Leon, em Paris/Fr

Longo Prazo

Os campos com * são de preenchimento obrigatório

IV.g Ficha “Outros ativos”

Nesta ficha, deverão ser informados os investimentos em American Depositary Receipts (ADRs) de empresas com sede no Brasil, bens imóveis, recebíveis de não residentes e outros ativos financeiros externos que não se enquadraram em nenhuma das demais categorias disponíveis na Declaração. Não há necessidade de informar bens móveis como, por exemplo, mobiliários, equipamentos, veículos e objetos de forma geral.

Para preencher essa ficha, o declarante deve selecionar a opção "Outros ativos" no menu “Declaração”. Em seguida, clicar no botão "Incluir".

Exemplo:

Sobre os campos a serem preenchidos:

● Moeda do ativo: selecionar a moeda original em que está referenciado o ativo;

● Valor do ativo: informar, na moeda original, o valor de mercado do ativo ou o valor que mais se aproxime deste na data-base da declaração;

● Data de aquisição: informar a data de aquisição do ativo externo;

● Valor dos rendimentos: : informar, na moeda original, o total dos rendimentos líquidos do ativo incorridos durante o período-base da declaração;

● País de aquisição: informar o país de localização do ativo;

● Descrição do ativo: descrever o ativo declarado, por exemplo: endereço do imóvel, ADR, dividendos a receber, valores judiciais a receber etc;

● Prazo: selecionar "Curto prazo" para o ativo com realização inferior a 365 dias. Caso contrário, deve ser selecionado "Longo prazo".

16

17

IV.g.1 Como informar a aquisição de um imóvel financiado

No caso de aquisição de imóvel por meio de financiamento, o declarante deverá informar os valores pagos até a data-base da declaração, considerando somente o pagamento da amortização do principal (entrada, intermediárias e prestações), ou seja, os juros deverão ser desconsiderados.

Informe no campo “Data de aquisição” a data do primeiro pagamento.

Para selecionar umas das opções contidas no campo “Prazo: Curto Prazo ou Longo Prazo”, o declarante deverá levar em conta a sua intenção, ou seja, se a intenção for ficar com o imóvel por um prazo inferior a 12 (doze) meses, então a opção “Curto prazo” deverá ser selecionada. Caso contrário, a opção deverá ser pelo “Longo prazo”.

IV.g.2 Como informar um Trust

Os acordos de Trust que envolvam a guarda e administração de ativos no exterior, tendo como beneficiários pessoas físicas ou jurídicas residentes no Brasil, devem ser declarados na DCBE na ficha “Outros ativos”.

A declaração deverá ser feita sempre em nome do beneficiário residente. O preenchimento da declaração poderá ser realizado tanto pelo próprio beneficiário, quanto pelo trustee, que administra o Trust, porém, sempre em nome do beneficiário residente.

Em caso de Trust, preencha os campos da ficha de “Outros ativos”, abaixo relacionados, da seguinte forma:

● Valor da Aquisição: valor relativo à participação do beneficiário nos ativos do Trust na data-base da declaração;

● Data da Aquisição: da aquisição do direito derivado do Trust;

● Valor dos rendimentos: informar os valores líquidos dos rendimentos do Trust eventualmente recebidos durante o período-base de declaração;

● Descrição do ativo: nome do Trust;

● Prazo: selecionar "Curto prazo", caso o Trust tenha duração inferior a 12 (doze) meses, e “Longo prazo”, caso contrário.

IV.h Ficha “Portfólio Brazilian Depositary Receipts (BDR´s)”

Brazilian Depositary Receipts (BDR) – recibos de depósito brasileiros – são certificados representativos de valores mobiliários de emissão de companhias abertas, ou assemelhadas, com sede no exterior e emitidos por instituição depositária no Brasil.

A ficha “Portfólio - BDR” é voltada a declarantes pessoas jurídicas. Por força das inúmeras operações dessa natureza, sugerimos a consulta direta ao Manual do Declarante, caso seja necessário o preenchimento desta ficha.

IV.i Ficha “Portfólio – Participação societária”

O declarante deverá informar nesta ficha as participações no capital de empresas não residentes cujo poder de voto detido pelo investidor residente seja inferior a 10%. Incluem-se, independentemente da composição da carteira, as cotas de fundos de investimentos não residentes quando o total de cotas detidas pelo declarante (investidor) for inferior a 10% do patrimônio do fundo.

Para incluir uma participação societária, o declarante deverá selecionar a opção "Portfólio – Participação societária" no menu “Declaração”. Em seguida, clicar no botão "Incluir".

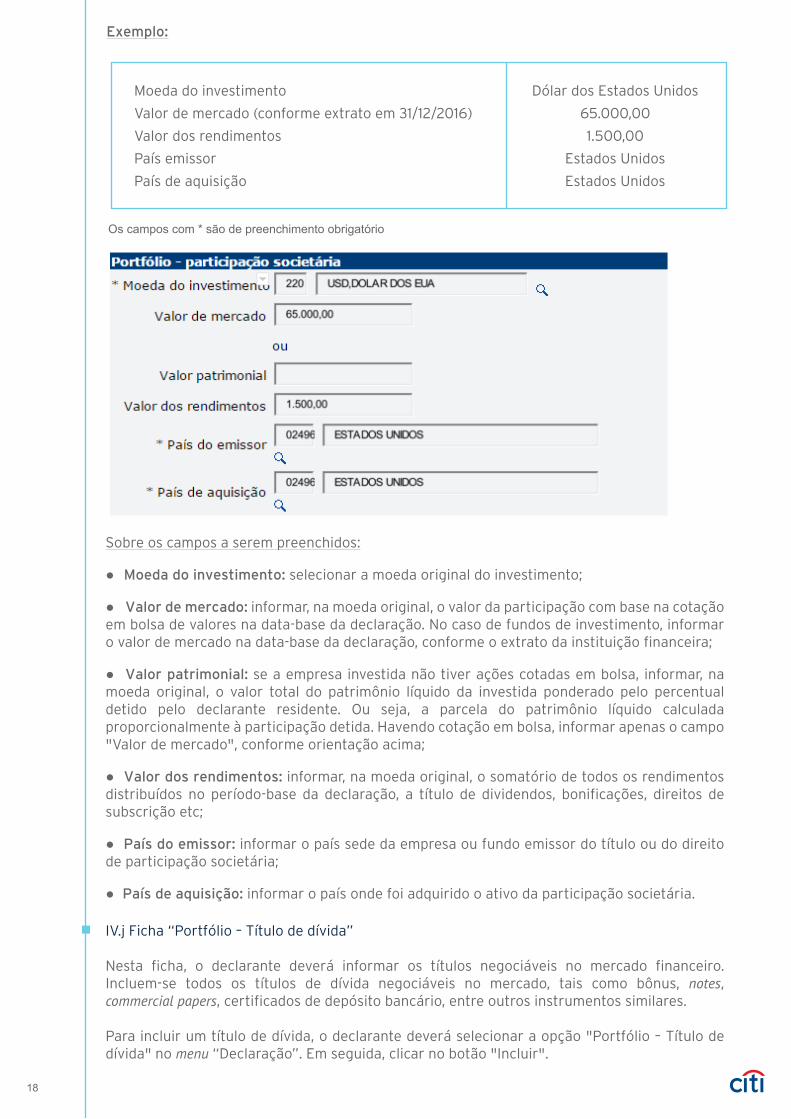

Exemplo:

Moeda do investimento

Valor de mercado (conforme extrato em 31/12/2016)

Valor dos rendimentos

País emissor

País de aquisição

Dólar dos Estados Unidos

65.000,00

1.500,00

Estados Unidos

Estados Unidos

Os campos com * são de preenchimento obrigatório

18

Sobre os campos a serem preenchidos:

● Moeda do investimento: selecionar a moeda original do investimento;

● Valor de mercado: informar, na moeda original, o valor da participação com base na cotação em bolsa de valores na data-base da declaração. No caso de fundos de investimento, informar o valor de mercado na data-base da declaração, conforme o extrato da instituição financeira;

● Valor patrimonial: se a empresa investida não tiver ações cotadas em bolsa, informar, na moeda original, o valor total do patrimônio líquido da investida ponderado pelo percentual detido pelo declarante residente. Ou seja, a parcela do patrimônio líquido calculada proporcionalmente à participação detida. Havendo cotação em bolsa, informar apenas o campo "Valor de mercado", conforme orientação acima;

● Valor dos rendimentos: informar, na moeda original, o somatório de todos os rendimentos distribuídos no período-base da declaração, a título de dividendos, bonificações, direitos de subscrição etc;

● País do emissor: informar o país sede da empresa ou fundo emissor do título ou do direito de participação societária;

● País de aquisição: informar o país onde foi adquirido o ativo da participação societária.

IV.j Ficha “Portfólio – Título de dívida”

Nesta ficha, o declarante deverá informar os títulos negociáveis no mercado financeiro. Incluem-se todos os títulos de dívida negociáveis no mercado, tais como bônus, notes, commercial papers, certificados de depósito bancário, entre outros instrumentos similares.

Para incluir um título de dívida, o declarante deverá selecionar a opção "Portfólio – Título de dívida" no menu “Declaração”. Em seguida, clicar no botão "Incluir".

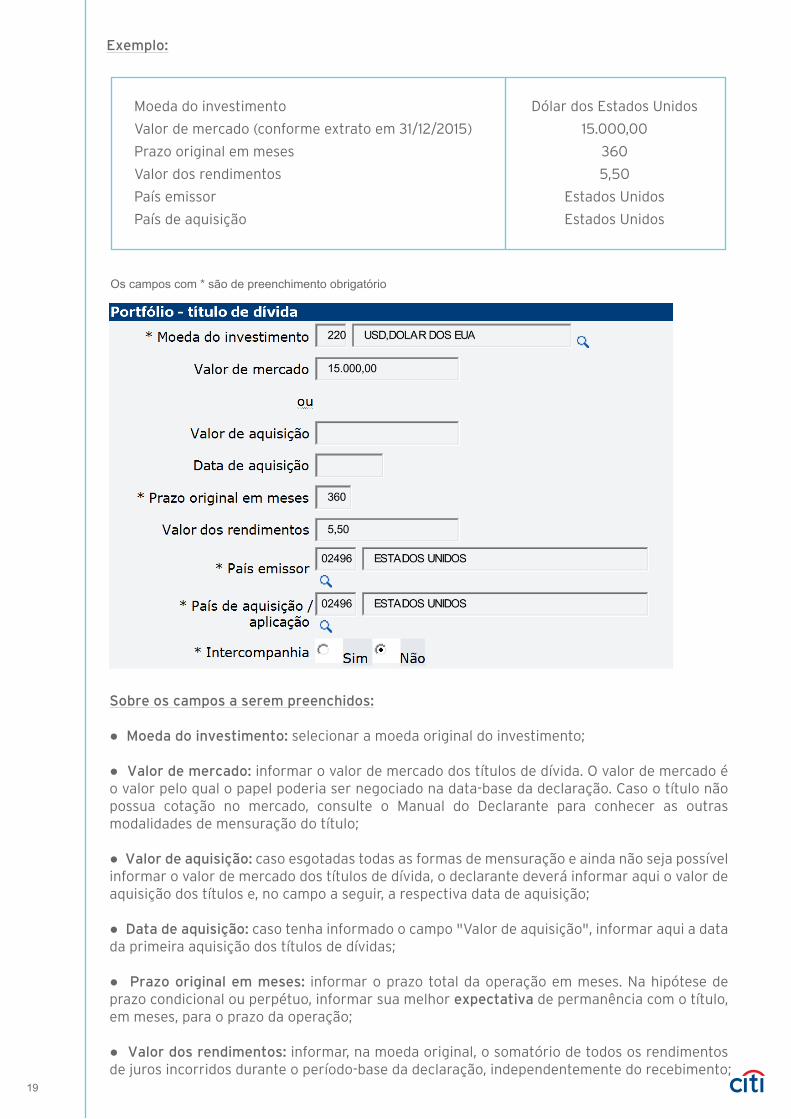

Exemplo:

Moeda do investimento

Valor de mercado (conforme extrato em 31/12/2015)

Prazo original em meses

Valor dos rendimentos

País emissor

País de aquisição

Dólar dos Estados Unidos

15.000,00

360

5,50

Estados Unidos

Estados Unidos

Os campos com * são de preenchimento obrigatório

Sobre os campos a serem preenchidos:

● Moeda do investimento: selecionar a moeda original do investimento;

● Valor de mercado: informar o valor de mercado dos títulos de dívida. O valor de mercado éo valor pelo qual o papel poderia ser negociado na data-base da declaração. Caso o título nãopossua cotação no mercado, consulte o Manual do Declarante para conhecer as outrasmodalidades de mensuração do título;

● Valor de aquisição: caso esgotadas todas as formas de mensuração e ainda não seja possívelinformar o valor de mercado dos títulos de dívida, o declarante deverá informar aqui o valor deaquisição dos títulos e, no campo a seguir, a respectiva data de aquisição;

● Data de aquisição: caso tenha informado o campo "Valor de aquisição", informar aqui a datada primeira aquisição dos títulos de dívidas;

● Prazo original em meses: informar o prazo total da operação em meses. Na hipótese deprazo condicional ou perpétuo, informar sua melhor expectativa de permanência com o título,em meses, para o prazo da operação;

● Valor dos rendimentos: informar, na moeda original, o somatório de todos os rendimentosde juros incorridos durante o período-base da declaração, independentemente do recebimento;

19

● País emissor: informar o país de sede da empresa emissora do título. No caso de aplicaçãoem letras de tesouro, informar o país da instituição emissora;

● País de aquisição/aplicação: informar o país em que foi adquirido o título de dívida;

● Intercompanhia: selecionar "Sim" para títulos de dívida emitidos por empresas do mesmoconglomerado ou grupo.

V – Menu Cadastro

Este menu é destinado ao cadastro de não residentes receptores do capital brasileiro, caso o declarante possua ativos nas modalidades "Crédito Comercial" (item IV.a), "Empréstimo e Leasing Financeiro" (item IV.e) ou "Investimento Direto" (item IV.f). Para esses ativos, é obrigatória a identificação da contraparte que reside no exterior.

Para cadastrar um receptor do capital brasileiro no exterior, selecione a opção "Receptores do capital brasileiro" no menu “Cadastro”. Em seguida, clique no botão "Incluir".

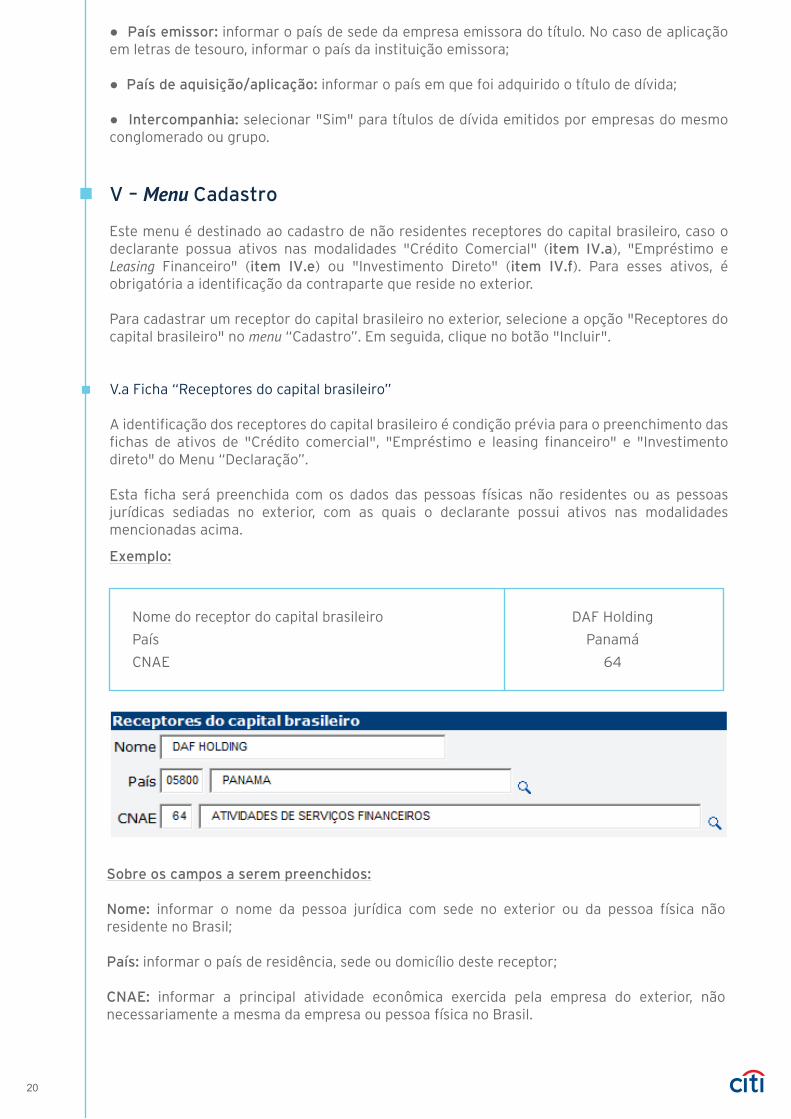

V.a Ficha “Receptores do capital brasileiro”

A identificação dos receptores do capital brasileiro é condição prévia para o preenchimento das fichas de ativos de "Crédito comercial", "Empréstimo e leasing financeiro" e "Investimento direto" do Menu “Declaração”.

Esta ficha será preenchida com os dados das pessoas físicas não residentes ou as pessoas jurídicas sediadas no exterior, com as quais o declarante possui ativos nas modalidades mencionadas acima.

Exemplo:

Nome do receptor do capital brasileiro

País

CNAE

DAF Holding

Panamá

64

Sobre os campos a serem preenchidos:

Nome: informar o nome da pessoa jurídica com sede no exterior ou da pessoa física não residente no Brasil;

País: informar o país de residência, sede ou domicílio deste receptor;

CNAE: informar a principal atividade econômica exercida pela empresa do exterior, não necessariamente a mesma da empresa ou pessoa física no Brasil.

20

A DCBE segue a classificação do Classificação Nacional de Atividades Econômicas (CNAE) versão 2.0, definida pelo Instituto Brasileiro de Geografia e Estatística (IBGE) e acessível no endereço eletrônico: http://www.cnae.ibge.gov.br. Recomendamos a leitura da definição de cada setor para proceder ao correto enquadramento no CNAE.

O BACEN orienta que empresas destinadas a investimentos em aplicações financeiras utilizem o código de CNAE nº 64 e que as empresas constituídas para a aquisição de imóvel utilizem ocódigo de CNAE nº 68.

VI – Validação e finalização da Declaração de Capitais Brasileiros no Exterior

VI.a Função “Validação”

A função “Validação” está contida no menu “Declaração”. Esta função permite ao declarante, a qualquer momento, verificar a existência de inconsistências ou pendências de preenchimento na declaração. Esta função verifica, entre outras pendências, o não preenchimento de telas e de campos obrigatórios.

Caso haja inconsistência, será gerada automaticamente uma lista de erros encontrados no preenchimento das fichas da declaração. Para corrigir os erros, basta selecionar o erro e clicar no botão "Corrigir".

VI.b Função “Finalizar a declaração”

Após o término do preenchimento dos dados, o declarante deve finalizar a declaração para que o BACEN receba as informações. A finalização da declaração pode ser feita acessando, no menu“Declaração”, a função "Finalizar declaração". Quando o declarante solicita a finalização, osistema valida a declaração e informa se há inconsistências no preenchimento.

O sistema somente finaliza a declaração quando não há inconsistências no preenchimento, ou seja, apenas declarações válidas são finalizadas com sucesso. Para que a declaração seja entregue, o declarante deve corrigir os erros encontrados e clicar novamente em "Finalizar a declaração”.

A finalização da declaração gera um protocolo de entrega que deverá ser salvo e/ou impresso pelo declarante por meio do botão "Imprimir" na tela "Confirmação da finalização da declaração".

O protocolo de entrega da declaração é gerado pelo sistema sempre que uma declaração é finalizada com sucesso e serve como confirmação para o declarante de que sua declaração foi recebida com sucesso pelo BACEN.

IMPORTANTE: A declaração é considerada entregue ao BACEN somente quando é finalizada pelo declarante. Após a finalização, será possível retificar a declaração.

21

1.“Texto de propriedade do escritório Choaib Paiva e Justo Advogados Associados. Este material é apenas informativo e tem por objetivo fornecer orientações básicas aos clientes do Citibank, para o preenchimento da Declaração do Imposto sobre a Renda da Pessoa Física (exercício de 2015). O Citibank sugere que, para obtenção de informações oficiais, o cliente acesse o Manual do Declarante, da Receita Federal do Brasil (RFB), cujas informações prevalecerão sobre qualquer outra, divulgada no presente material, devendo ainda consultar a legislação aplicável e especialistas na matéria (contábeis, jurídicos e fiscais).” 2.“IMPORTANTE: Todas as informações prestadas na Declaração de Ajuste Anual são de única e exclusiva responsabilidade do contribuinte. O Citigroup, Inc. e suas afiliadas não fornecem aconselhamentos tributários ou jurídicos. Esse material não poderá ser utilizado para dirimir qualquer discussão sobre questões fiscais, bem com não poderá ser utilizado ou invocado com a finalidade de evitar quaisquer sanções fiscais, assim, não substitui o aconselhamento de um consultor fiscal independente.”

SÃO PAULO

Rua Padre João Manuel, 755, 8º andar, Cerqueira César São Paulo/SP - CEP 01411-001 Tel.: +55 11 3065-0006

RIO DE JANEIRO

Rua Visconde Pirajá, 407, Ipanema Rio de Janeiro/RJ - CEP 22410-003 Fone: +55 21 3596-4442

MIAMI

1401 Brickell Avenue, suite 500Miami, FL 33131 - USAPhone: +1 (305) 379-4400