de olho no futuro como ganhar impulso no processo de ... · de transformação energética...

TRANSCRIPT

www.pwc.com.br/energia-servico-uilidade-publica

PwC Brasil

De olho no futuroComo ganhar impulso no processo de transformação energética

Megatendências e disrupções estão tendo impactos profundos nas estratégias e no papel futuro das empresas de toda a cadeia de valor de fornecimento de energia.

Mapeamos o impacto sobre o setor de energia e analisamos o que ele pode representar para o mercado e os modelos de negócios do futuro.

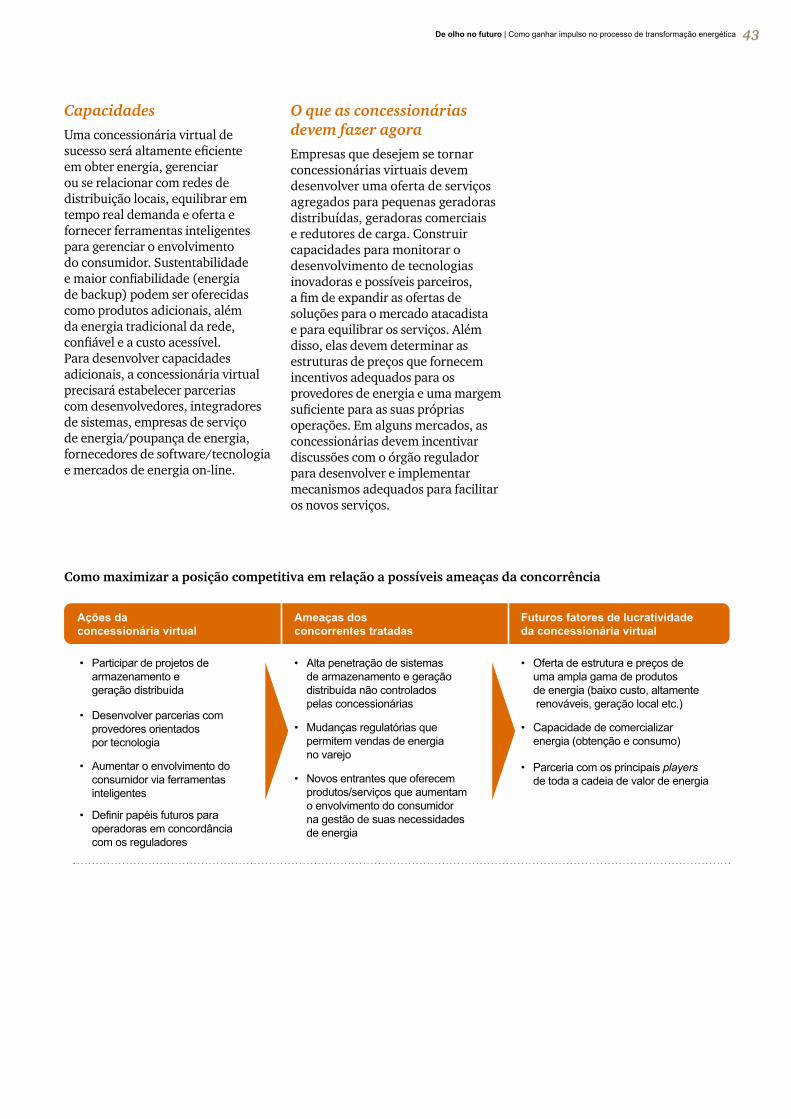

Dar os passos certos agora será essencial para que as empresas tenham sucesso no processo de transformação energética.

Apresentação

Ao fazer suas projeções para o futuro, uma empresa tem diante de si muitos caminhos. Qual será o melhor? Qual a levará a um resultado mais promissor? Em qual ela encontrará mais oportunidades e poderá explorar melhor suas potencialidades? São questionamentos que fazem parte da dinâmica empresarial e se tornam mais complexos em um cenário de profundas transformações como atualmente vive o setor elétrico.

Compreender as forças que impulsionam essas transformações e antecipar os seus reflexos sobre os mercados, a forma de fazer negócio e os relacionamentos entre os diferentes grupos envolvidos é imprescindível para seguir com mais segurança rumo ao futuro. Desenhar cenários e analisar as variáveis possíveis são exercícios preparatórios para traçar uma estratégia que conduza a uma caminhada compensadora.

Com a leitura deste relatório, que apresenta o modelo de Transformação Energética da PwC, esperamos fornecer um material útil para que as organizações possam construir um modelo de negócios sólido para enfrentar os desafios que se anunciam. E que esse modelo seja, ao mesmo tempo, flexível o bastante para que elas tenham a agilidade necessária para superar os obstáculos que surgirão pelo caminho.

Fernando Alves Sócio-presidente PwC Brasil

Roberto Correa Sócio e líder do setor de Energia e Serviços de Utilidade Pública PwC Brasil

De olho no futuro | Como ganhar impulso no processo de transformação energética 3

As forças da transformação ............................................5

Dinâmica da disrupção ............................................... 10

De olho no futuro: mercado e modelos de negócios ........ 17

Mais informações ....................................................... 45

Introdução

Mudanças no comportamento do consumidor, novas formas de concorrência, a energia renovável e distribuída e a regulação estão criando novas oportunidades e desafios para o setor energético. As causas desses eventos são megatendências globais que estão afetando todos os mercados e tendo impactos específicos sobre o setor de energia.

Este relatório analisa as tendências globais que estão moldando o mercado do futuro, bem como os modelos de mercado e de negócios que poderão surgir. Analisamos as perturbações que afetam as empresas e apresentamos o modelo de Transformação Energética da PwC.

O modelo ajuda as empresas a mapear os efeitos dessas mudanças, analisando suas causas e os impactos sobre futuras concepções de mercado e modelos de negócios. Entre outras questões, ele aborda:

• Como será o mercado do futuro?

• Quem serão seus concorrentes?

• O que os consumidores desejarão?

• Qual poderá ser a resposta regulatória?

• Quais são as implicações para o objetivo, a função e o posicionamento da empresa?

• Quais serão os modelos de negócios vencedores?

As mudanças que afetam o setor de serviços públicos de energia foram motivo de algumas manchetes apocalípticas no noticiário. Estamos bem mais otimistas. É verdade que, se as empresas não liderarem a mudança, os perigos que elas enfrentam aumentarão. Mas se derem os passoscertosparaenfrentarosdesafiosqueseavizinhameabraçaremasoportunidades, elas poderão ter sucesso na transformação energética.

Norbert Schwieters Líder global de Energia e Serviços Públicos

De olho no futuro | Como ganhar impulso no processo de transformação energética 5

As forças da transformação

No setor de energia, no entanto, seu impacto é maior devido a uma série de disrupções simultâneas, que envolvem o comportamento do consumidor, a concorrência, o modelo de serviço de produção, os canais de distribuição, a política do governo e a regulamentação. A extensão e a natureza dessas disrupções variam de mercado para mercado. Mas, em muitos deles, sua intensidade está causando impactos transformadores, e não incrementais.

Algumas mudanças surgem das megatendências – por exemplo, o incentivo dos órgãos reguladores para as energias renováveis como resposta às mudanças climáticas – , enquanto outras aumentam o impacto de megatendências específicas – como o potencial que a rápida urbanização tem de acelerar a implantação da energia distribuída e de microrredes.

Juntas, essas megatendências, e as mudanças que ocorrem dentro e em torno do setor, têm profundas implicações para as estratégias e o papel futuro das empresas de toda a cadeia de valor dos serviços de suprimento de energia. Sua combinação terá um impacto profundo, que levará ao desenvolvimento de novos modelos de mercado e exigirá que as empresas busquem novos modelos de negócio (ver Figura 1).

Figura 1: Modelo de transformação energética da PwC

Dinâmica da disrupção

Como as megatendências estão afetando o setor de energia?

Quais são os fatores de

disrupção que afetam o setor de energia?

O que isso pode significar para os modelos de

mercado futuros?

Que modelos de negócios

provavelmente surgirão?

Que transformações são necessárias?

Mudanças climáticas e escassez de recursos

Avanços tecnológicos

Mudanças demográficas

Deslocamento do poder econômico

Urbanização acelerada

Comportamento do consumidor

Competição Modelo de serviço de produção

Canais de distribuição

Governo e regulação

Comando e controle verde

Geração ultradistribuída

Sistemas locais de energia

Super-rede regional

ObjetivoModelo de negócios

Modelo/recursos operacionais

Modelo de RH Desempenho financeiro

Transformação da empresa de energia e serviços públicos

A transformação energética está sendo impulsionada por cinco megatendências globais que interagem com um conjunto de mudanças no setor e são por elas amplificadas.Essasmegatendências–avançostecnológicos;mudançasclimáticaseescassezderecursos;mudançasdemográficas;deslocamentodopodereconômico;eurbanizaçãoacelerada–sãodesafiosparatodasasempresas.

De olho no futuro | Como ganhar impulso no processo de transformação energética6

Forças globais – o impacto das cinco megatendências sobre a energia Avanços tecnológicos

A inovação tecnológica está no centro das mudanças ocorridas no setor de energia. Os avanços estão acontecendo em muitas áreas – por exemplo, em tecnologias em larga escala, como parques eólicos marinhos e linhas de transmissão CC de alta tensão, em sistemas de energia distribuída e voltados para clientes menores e no segmento de carga. A energia está deixando de ser um sistema vertical centralizado para se tornar muito mais interativa, mas também descentralizada e fragmentada. Elementos do antigo sistema centralizado estão sendo abandonados e é preciso encontrar um modelo de investimento alternativo que reconheça os avanços tecnológicos.Em muitos lugares, a energia renovável está substituindo ou pode substituir a geração por combustíveis fósseis. As redes inteligentes têm potencial para aumentar a interatividade com os consumidores. E a possibilidade de avanços tecnológicos ainda mais transformadores está sendo levada cada vez mais a sério. Melhorias no custo e na praticidade da tecnologia de armazenamento de baterias poderiam produzir progressos consideráveis, abrindo caminho para a autossuficiência dos consumidores fora da rede quando essa tecnologia for usada em combinação com a “geração própria”. A conversão de eletricidade em gás (P2G) também é uma possível tecnologia transformadora. Todas trazem oportunidades para as operadoras de eletricidade, mas muitas também corroem as receitas tradicionais de uma empresa de serviços públicos e minam o modelo de negócios tradicional dessas organizações.

Outras tecnologias – especialmente a combinação de internet, dispositivos móveis, análise de dados e computação em nuvem com redes e medidores inteligentes – criam oportunidades para que as concessionárias de serviços públicos se aproximem de seus clientes, desempenhando um papel avançado de “parceiras de energia” e explorando soluções de dados. Recursos de análise, que atualmente têm padrão baixo ou moderado no setor de serviços públicos, deverão se tornar um ponto forte para essas empresas no futuro, se elas quiserem evitar a concorrência de novos operadores que já têm esses recursos como um aspecto central de seus negócios.

De olho no futuro | Como ganhar impulso no processo de transformação energética 7

Mudanças climáticas e escassez de recursos O setor de energia é um dos que mais preocupam quando o assunto são as mudanças climáticas. O segmento como um todo responde por mais de dois terços das emissões globais de gases do efeito estufa,1 sendo que pouco mais de 40% desse volume decorre da geração de energia. A escassez ou a disponibilidade de recursos, bem como a geopolítica e a economia associadas ao abastecimento de gás, petróleo e carvão, são fatores fundamentais que moldam a política do mercado de energia.A crescente ênfase nas energias renováveis é resultado da preocupação com as mudanças climáticas e a segurança do abastecimento. Somente nos EUA, mais de 30% dos novos recursos de geração de eletricidade adicionados no período 2010-2013 envolveram energia solar e eólica, ante menos de 2% em 2000-2003. 2 A energia solar fotovoltaica está presente atualmente em mais de 1,2 milhão de lares australianos e produz mais de 3,3 GW3 por ano. Na Alemanha, as energias renováveis representaram 24% do consumo bruto de eletricidade em 2013,4 colocando o país ligeiramente acima da trajetória de crescimento necessária para atingir a sua meta de 40% a 45% em 2025.

A eficiência energética também ganhou prioridade na agenda política e dos consumidores. Juntos, as tecnologias renováveis, a poupança de energia e um panorama diferente a respeito dos consumidores estão levando a uma transformação do ambiente de eletricidade, provocando mudanças na cadeia de valor – com a transição das grandes centrais elétricas convencionais para a geração de energia local – e aumentando o foco na energia distribuída e na gestão da demanda.

A transformação também é bastante relevante para os países em desenvolvimento, muitos dos quais enfrentam um triplo desafio: a incapacidade de atender à demanda atual por eletricidade, um enorme crescimento da demanda e a necessidade de ampliar o acesso aos que não têm eletricidade. A necessidade de uma boa gestão da demanda já é uma realidade muito presente em países como a África do Sul, onde são comuns interrupções de serviço e restrições gerenciadas de demanda. Os avanços tecnológicos reforçarão essa resposta, além de apresentar uma oportunidade para expansão energética de forma a acelerar o caminho natural de evolução da rede.

Mudanças demográficas No próximo minuto, a população mundial aumentará em 145 pessoas. Em 2025, cresceremos mais 1 bilhão e alcançaremos a marca de 8 bilhões de pessoas. O crescimento populacional explosivo em algumas áreas e a queda em outras levarão a um potencial muito diferente de crescimento do mercado de energia em diferentes partes do mundo. A população da África deverá dobrar até 2050, enquanto a da Europa provavelmente encolherá.O prêmio de crescimento para as empresas de energia atenderem às populações em expansão é grande. Por exemplo, a população da Nigéria deverá ultrapassar a dos Estados Unidos em 2045. Mas o desafio da infraestrutura em muitos países é imenso, e nem todos os mercados em crescimento estão abertos à expansão internacional. As empresas que buscam reposicionar sua presença geográfica rumo a países de crescimento mais rápido também precisarão ter uma visão clara sobre o impacto da transformação energética nesses mercados. A possibilidade de que alguns ignorem o sistema de rede e passem direto para novas tecnologias de distribuição local e novos modelos de mercado é realista, caso seja mantido o atual ritmo dos avanços tecnológicos e cortes de custos.

1. Redrawing the Energy-Climate Map: World Energy Outlook special report, 2013, OECD/IEA, Paris.2. The Global Commission on the Economy and Climate, The New Climate Economy Report, 2014, p. 46, da US Energy Information Administration, 2014. EIA projects modest needs for

new electric generation capacity. Today in Energy, 16 de julho de 2014.3. PwC, Utility of the Future: a customer-led shift in the electricity sector, an Australian perspective, abril de 2014.4. AGEE-Stat and AGEB, Federal Statistical Office (Destatis Statistisches Bundesamt), 2014.

De olho no futuro | Como ganhar impulso no processo de transformação energética8

Deslocamento do poder econômico

O foco do crescimento global mudou. Uma análise histórica mostra que a força econômica ocidental é um fenômeno relativamente recente, e os acontecimentos atuais são, essencialmente, um reequilíbrio das economias globais.À medida que as economias de rápido crescimento tornam-se exportadoras de capital, talento e inovação, a direção dos fluxos de capital se ajusta de uma forma bastante diferente das rotas tradicionais dos países desenvolvidos para os emergentes e entre os desenvolvidos.

Já estamos vendo fluxos significativos de investimento leste-oeste e leste-sul em mercados de energia, envolvendo tanto investidores financeiros como investidores corporativos do setor. Por exemplo, empresas estatais chinesas de energia e serviços públicos têm sido ativas na busca de oportunidades internacionais adequadas de investimento em redes e serviços públicos de energia. Europa, América do Sul, Austrália e algumas partes da Ásia têm sido alvos dessa expansão. Os fundos soberanos e os investimentos dos fundos de pensão nesse setor também se tornaram multidirecionais. O desafio para muitas empresas de energia é o acesso ao escasso capital desse fluxo global, a fim de minimizar o risco de investimentos irrecuperáveis e buscar formas inovadoras de proteger o investimento em ativos de substituição.

Urbanização acelerada

Nas próximas duas décadas, a previsão é de que quase todo o crescimento populacional mundial ocorrerá em áreas urbanas, com um aumento semanal de cerca de 1,4 milhão de pessoas – aproximadamente a população de Estocolmo.5

Em 2050, a população urbana aumentará em pelo menos 2,5 bilhões de pessoas, atingindo dois terços da população mundial.6 A rápida expansão urbana representa um grande desafio e uma oportunidade para as concessionárias de energia. A velocidade desse crescimento exerce grande pressão sobre o desenvolvimento da infraestrutura. Na África, grandes cidades como Lagos, Kinshasa e Cairo se tornarão megacidades, com mais de 15 milhões de habitantes. A população de Nairóbi deve mais do que dobrar entre hoje e 2025.

As empresas de energia podem desempenhar um papel fundamental para garantir que as cidades do futuro tornem-se “centros urbanos inteligentes”, em vez de “aglomerados urbanos”. Elas têm potencial para ser protagonistas da futura infraestrutura urbana, mas isso exigirá uma nova mentalidade e o desenvolvimento de novas parcerias. E, claro, o ritmo e a natureza da urbanização em economias em rápido crescimento assumem uma forma diferente da observada no Ocidente. No primeiro caso, o desafio é o crescimento muito acelerado, baseado em uma infraestrutura já pressionada ou ausente. No Ocidente, a urbanização rural é uma tendência, ao lado do crescimento das grandes cidades.

5. Seto and Dhakal, 2014. Chapter 12: Human Settlements, Infrastructure, and Spatial Planning. In Climate Change 2014: mitigation of climate change. Contribution of Working Group III to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change.

6. Organização das Nações Unidas (ONU), 2014. Perspectivas sobre a Urbanização Mundial, revisão de 2014. Departamento das Nações Unidas para Assuntos Econômicos e Sociais, Divisão de População.

De olho no futuro | Como ganhar impulso no processo de transformação energética 9

Instantâneo: Desenvolvimento tecnológico mais rápido, custos em queda

O tempo necessário para ir do avanço tecnológico paraautilizaçãoemmassaestádiminuindo.NosEstados Unidos, o telefone levou 76 anos para alcançarmetadedapopulação.Osmartphonefezisso em menos de 10 anos.

O preço das novas tecnologias também está caindo de forma rápida. Uma análise do UBS prevê que a redução dos custos das baterias e da energia solar tornará a combinação de veículos elétricos, painéis solares e baterias estacionárias para energia excedente uma proposta atraente em muitos mercados nos próximos 10 anos. E estima que a combinação de veículo elétrico, energia solar e bateria deverá dar retorno em sete a 11 anos, dependendodasituaçãoeconômicaespecíficado país.7 Depois disso, a eletricidade gerada será realmente “livre” pelo restante da vida do equipamento.

A redução de custos pode representar um novo desafioparaomodelodenegóciosdeserviçosdefornecimentodeenergia.Seelasetraduziremquedas reais de preço da energia elétrica, a indústria terá de abandonar o pressuposto padrão de preços sempre crescentes em que muitos de seus negócios e investimentos se baseiam.

7. UBS Q Series®, Global Utilities, Autos & Chemicals: Will solar, batteries and electric cars re-shape the electricity system? 20 de agosto de 2014.

De olho no futuro | Como ganhar impulso no processo de transformação energética10

Dinâmica da disrupção

O ritmo da mudança será diferente em cada mercado e cada situação específica. O importante é que as empresas avaliem sua estratégia e implementem as mudanças que precisam fazer no tempo certo ou, o que é melhor, com antecedência. Muitas, é claro, já redefiniram seus rumos com uma mudança de prioridades e foco. Mas será que isso é suficiente? O que mais precisa ser feito? Vemos cinco áreas nas quais a disrupção está tendo efeito e onde será importante que as empresas avaliem suas estratégias:

• comportamento do consumidor• concorrência• o modelo de serviços de produção• canais de distribuição• governo e regulaçãoJuntas, essas questões formam o contexto em que os futuros modelos de mercado e de negócios se enquadrarão. Para cada uma delas é possível identificar eventos que estão acontecendo agora e que, caso se acelerem ou atuem de forma combinada, poderão intensificar a dinâmica da disrupção.

Instantâneo: Google mira oportunidade no setor de energiaParticipando de uma recente mesa-redonda da PwC sobre a transformação do cliente,8 o chefe de tecnologia do Google, Michael T. Jones, descreveu a internet como “máquinas que conversam com máquinas. Ela pode se desenvolver nas mais diferentes formas, seja em componentes de um 747, seja numa telha doseutelhadoenviandoumSMSparadizer‘preciso de substituição, estou começando a dar vazamento’”.Emrelaçãoaomundodaenergia,eleobservou:“Todososdispositivoseletrônicosinformarão as suas necessidades de energia para um agregador, e você poderá ter um leilão de energia para cada um. Você só precisa que alguémidentifiquequaissãoastarifas.”

O Google já possui uma licença de energia no mercado de atacado dos EUA. A aquisição da NestLabs,fabricantedetermostatosedetectoresde fumaça para residências, por US$ 3,2 bilhões, em janeiro de 2014, também confere à empresa uma posição estratégica no setor de automaçãoresidencial.Naépocadaaquisição,TonyFadell,CEOdaNest,disse:“ANestestaráem uma posição ainda melhor para criar dispositivos simples e inteligentes, que tornam a vida mais fácil em casa.”

A disrupção que toma conta do setor de energia é apenas o começo de uma transformação energética.Nãosetratadesaberseosmodelosdenegóciosadotadosnosetormudarão,masque formas eles assumirão e com que velocidade as empresas terão de alterar o curso. As empresasprecisamtercertezadequeavaliaramplenamenteasmegatendênciasemudançasdiscutidas no capítulo anterior em seu planejamento estratégico.

8. PwC, Staying ahead in an era of game-changing customer transformation, 2014.

De olho no futuro | Como ganhar impulso no processo de transformação energética 11

Comportamento do consumidorJá estamos assistindo a uma erosão gradual das receitas das empresas concessionárias de energia, à medida que a energia distribuída conquista uma posição segura. Alguns analistas chegam a prever que os consumidores vão dizer “adeus à rede elétrica” no futuro. Em alguns lugares, isso já está acontecendo. Mudanças significativas são necessárias na economia e nos aspectos práticos da autogeração e do armazenamento para que esse cenário se torne realidade em qualquer tipo de escala.Mas mesmo que os consumidores não digam adeus literalmente à rede elétrica, as concessionárias de energia enfrentam a possibilidade de desempenhar o papel de provedoras de energia secundária ou de backup para os consumidores. Em vez disso, porém, elas podem se tornar parte da mudança sendo participantes mais ativas do mercado de autogeração, fornecendo consultoria sobre equipamentos, fazendo medições e usando essa oportunidade para garantir uma parcela maior do mercado de serviços para empresas e residências.

O crescimento da autogeração pode criar essa dinâmica. Além do declínio nas receitas para fontes descentralizadas, há o impacto das pressões de custos no sistema centralizado, o que, por sua vez, reforça o movimento de descentralização. A reação de alguns participantes da indústria tem sido pressionar por novas políticas reguladoras, a fim de permitir alguma recuperação dos custos, reconhecendo que as concessionárias de serviços públicos estão ficando com o custo fixo da rede, mas uma base de receitas cada vez menor. No entanto, como aponta um estudo acadêmico: “No curto prazo, essas medidas poderiam muito bem isolar a concessionária da competição da energia solar fotovoltaica, mas, em paralelo, criar riscos substanciais no médio e longo prazos, entre eles: a reação do consumidor, o adiamento da adaptação e o estímulo ao aumento da concorrência.”9

Em termos de relacionamento com órgãos reguladores ou clientes, as empresas de serviços públicos precisam alinhar suas ambições com as de seus clientes em um novo futuro energético, a fim de garantir que seus serviços sejam adequados e econômicos, no máximo possível de situações vividas pelos clientes.

ConcorrênciaA transformação energética está deslocando a oportunidade de boas margens para novas áreas da cadeia de valor. Mas a redução das barreiras de entrada nessas áreas e a necessidade de novas capacidades mostram que as empresas atuais podem ser ameaçadas e ultrapassadas por concorrentes mais ágeis e capazes de aproveitar segmentos importantes em termos de receitas.Surgem no horizonte novos papéis para as empresas. Em uma comunidade de energia distribuída com sua própria microrrede, outros participantes que não as concessionárias podem desempenhar um papel na gestão da energia. Isso vale para sistemas locais, como redes de transporte, comunidades residenciais ou comunidades industriais.

Por exemplo, a energia distribuída é um foco importante tanto para as concessionárias de serviços públicos de energia como para as novas operadoras. É um mercado amplo, avaliado em dezenas de bilhões de dólares. Ele abrange uma variedade de oportunidades – como controles de energia e atividades de gerenciamento de demanda que poupam energia, além de geração local incorporada a redes locais ou de uso próprio (em pequena e grande escala) e também armazenamento distribuído. Essas oportunidades podem alterar cargas ou, em última análise, acabar com a dependência da rede.

Empresas de engenharia e tecnologia, como GE, Siemens e Schneider Electric, têm tido uma atuação importante como fornecedoras de equipamentos nos segmentos de larga escala do mercado de energia distribuída. O crescimento e a extensão da energia distribuída devem eliminar as fronteiras entre essas empresas e o setor de serviços públicos de energia, tanto no nível comunitário quanto no dos clientes individuais.

Os serviços de gestão de demanda são outra área-chave. Já vemos empresas como a Kiwi Power, no Reino Unido, prestando serviços a clientes industriais e comerciais, apresentando estratégias de redução de demanda que, segundo afirma a empresa, podem levar a uma redução de mais de US$ 150 mil nas contas de energia elétrica de grandes corporações.10

Além disso, algumas empresas demonstram interesse considerável em explorar as oportunidades criadas por serviços on-line e domésticos atuais, bem como pelo suprimento futuro da energia distribuída e das redes inteligentes. “O campo de batalha no setor de eletricidade nos próximos cinco anos será nas residências”, disse David Crane, CEO da NRG Energy, à Bloomberg Businessweek. “Quando pensamos em quem serão os nossos concorrentes ou parceiros, vemos as Googles, Comcasts, AT&Ts, que já estão dentro da casa, antes do medidor. Não estamos preocupados com as concessionárias, porque elas não têm ideia de como passar do medidor para entrar na casa.”11

“As empresas de serviços públicos precisam alinhar suas ambições com as de seus clientes em umnovofuturoenergético,afimdegarantirqueseusserviçossejamadequadoseeconômicos.”

9. Grapy E. and Kihm S., Does disruptive competition mean a death spiral for electric utilities? Energy Law Journal, vol. 31, no. 1, 2014.10. www.kiwipowered.com11. Bloomberg Businessweek, Why Google, Comcast, and AT&T are making power utilities nervous. 29 de maio de 2014.

De olho no futuro | Como ganhar impulso no processo de transformação energética12

“As concessionárias de energia correm o risco de perder espaço para novos entrantes do mundo da tecnologia digital e dos dados on-line?”

O modelo de serviços de produção O modelo de serviços de produção de geração e redes centralizadas está sendo acompanhado por um modelo muito mais distribuído e sem intermediários. Novas fontes de abastecimento que requerem infraestrutura centralizada, como a energia eólica marinha, estão entrando em operação, mas o risco para as concessionárias é que outros ativos e infraestruturas sejam abandonados. A infraestrutura centralizada, que por muito tempo representou um ponto forte da indústria, pode ser motivo de fraqueza e vulnerabilidade ao mercado, a políticas ou a risco de desastres. E estamos vendo esses três riscos em ação atualmente na Europa, nos EUA e no Japão.Na Europa, a mudança na economia da geração, como produto da combinação das energias renováveis em ascensão, do colapso no mercado de carbono e da redução dos preços internacionais do carvão, deixou boa parte da geração a gás fora do mercado. Mesmo as usinas modernas, concluídas há pouco tempo, em 2013, tiveram de ser desativadas temporariamente e muitas outras foram retiradas do mercado em caráter permanente. Ao longo de 2012 e 2013, 10 importantes concessionárias da UE anunciaram a desativação ou o fechamento de uma capacidade de mais de 22 GW de ciclo combinado de turbina a gás (CCGT, na sigla em inglês) em resposta a spark spreads persistentemente baixos ou negativos. Desse total, 8,8 GW foram construídos ou adquiridos nos últimos 10 anos.12

O risco de desastre levou à desativação gradual de todos os reatores nucleares do Japão depois do acidente de Fukushima, em 2011, e eles permaneciam desativados três anos depois. Na Alemanha, em resposta ao acidente de Fukushima, o governo decidiu abandonar sua opção pela energia nuclear. A política oficial no Japão é reiniciar a operação das usinas. A primeira retomada estava prevista para ser anunciada no fim de 2014, quando o órgão regulador de energia atômica confirmasse que novas e mais rigorosas normas de segurança estavam sendo cumpridas. Mas as pesquisas de opinião mostram de modo consistente que a maioria dos japoneses se opõe a religar os reatores, e os ativos nucleares provavelmente não recuperarão o mesmo papel que tinham no sistema de energia do Japão antes de Fukushima.

Nos EUA, é possível observar uma conexão direta entre a política ambiental e o risco de ativos ociosos enfrentado por muitas das usinas de geração a carvão do país. As usinas de energia movidas a carvão estão sujeitas aos Mercury and Air Toxics Standards (MATS), que exigem reduções significativas nas emissões de mercúrio, gases ácidos e metais tóxicos. As normas estão programadas para entrar em vigor em 2015 e 2016. As geradoras deverão instalar equipamentos de controle de poluição caros a fim de manter a operação de suas usinas a carvão. A Energy Information Administration (EIA), nos EUA, espera a desativação de cerca de 60 GW de geração a carvão entre 2012 e 2018 – um corte de aproximadamente um 20%.13 Outra ameaça ao carvão vem na proposta do Plano de Energia Limpa, que exigirá uma redução de 30% na emissão de carbono do setor elétrico em todo o país até 2030, retomando os níveis de 2005.

Esses acontecimentos destacam o risco da dependência excessiva de uma combinação de ativos de geração de energia centralizados. A combinação errada de ativos pode deixar as empresas vulneráveis à rápida transformação, seja ela decorrente de forças de mercado ou políticas, seja da força de eventos, no caso da energia nuclear. Tais forças representam um despertar, que provavelmente vai acelerar a transição para sistemas de energia alternativos.

12. Caldecott B. and McDaniels J. Stranded Generation Assets: implications for European capacity mechanisms, energy markets and climate policy. Working Paper, janeiro de 2014. Smith School of Enterprise and the Environment, University of Oxford.

13. US Energy Information Administration, Annual Energy Outlook 2014 (AEO2014), caso de referência.

De olho no futuro | Como ganhar impulso no processo de transformação energética 13

Canais de distribuiçãoEm uma era de energia inteligente baseada na tecnologia digital, a expectativa é que o principal canal de distribuição seja on-line, o prêmio de varejo de energia dependerá de plataformas digitais inovadoras para garantir a automação da energia, a geração própria e o espaço do cliente com eficiência energética.Muitas empresas já estão mudando seu posicionamento para agrupar ofertas de gestão de energia em torno de uma proposta central de eficiência energética e de poupança de energia, estão usando novos canais, como as mídias sociais, para interagir com os clientes. Mas será que as concessionárias de energia correm o risco de perder espaço para novos entrantes do mundo da tecnologia digital e dos dados on-line?

Um risco para as empresas de energia é que o seu canal de distribuição com os consumidores finais fique sem intermediários, de forma parecida com o que aconteceu com editores e livreiros estabelecidos após o advento da Amazon. Não só o canal dos operadores com o mercado é dominado pela nova plataforma, mas a demanda real pelo produto se reduz, pois a plataforma atua como um agregador para publicação independente e para vendas em segunda mão. E, claro, a oferta é hoje muito mais ampla do que apenas livros, pois a combinação de uma marca confiável com sua presença absoluta cria um mercado que oferece ao consumidor uma grande variedade de fornecedores de produtos.

Redes inteligentes, microrredes, geração local e armazenamento local, tudo isso cria oportunidades para envolver os consumidores de novas maneiras. Vemos o interesse crescente de empresas do mundo on-line, digital e de gestão de dados no setor de energia, de olho em mídia e entretenimento, automação residencial, poupança de energia e oportunidades de agregação de dados. Em um sistema de energia conectado em rede, mas distribuído, há funções a serem desempenhadas por intermediários que podem fazer o casamento entre oferta e demanda, em vez de atender à demanda em si.

Uma questão importante para as concessionárias de energia atuais é avaliar se suas marcas são percebidas como parte do passado que está ficando para trás, e não como o futuro para os consumidores. Uma proposta de poupança de energia ou de gestão da demanda pode ser percebida como mais confiável quando vinda de um novo operador do que de um operador estabelecido. Por isso, o uso da marca deve ser considerado cuidadosamente.

Outro importante desafio para as empresas surge da necessidade de se especializar na gestão de dados em um ambiente de residências inteligentes, cidades inteligentes e empresas inteligentes. Além de dados provenientes de dispositivos inteligentes e da rede, camadas adicionais de informações sobre dados demográficos, comportamentos, características dos consumidores e outros fatores, muitas vezes, serão necessárias para explorar melhor as oportunidades dos dados. Muitas empresas de serviços públicos de energia já usam sofisticadas análises de dados para segmentar clientes, que podem se basear ou ser complementadas por análises avançadas, big data de mídias sociais e aprendizados de outras indústrias.

De olho no futuro | Como ganhar impulso no processo de transformação energética14

Governo e regulação

A energia é, por natureza, um problema econômico e político importante. Mais do que em muitos outros setores, as empresas do ramo de energia dependem do contexto político para obter sua licença de operação, e a confiança do público em suas atividades é um fator de destaque.O custo da energia é um elemento importante nos orçamentos das famílias e também para a competitividade industrial e dos negócios. A disponibilidade de energia é uma questão determinante para todos. E sua infraestrutura é motivo de discussões de planejamento geralmente controversas.

Portanto, é inevitável que as atividades das concessionárias de energia nunca estejam longe das atenções políticas e da opinião pública. Acontecimentos recentes e atuais, em diferentes países, discutidos na seção anterior sobre o modelo de serviço de produção destacam o potencial que a vontade política e da opinião pública tem de alterar a natureza dos negócios.

Instantâneo: Uma base de capital fraca

NaEuropa,adeterioraçãodosganhosdasempresasdeserviçospúblicosteveumimpacto inevitável na atração de investimentos. Segundo a revista The Economist, “em 2008, as 10 maiores empresas europeias de serviços públicos tinham avaliações de crédito iguais ou maiores que A. Agora (em 2013) apenas cinco têm”.14 Os preços das ações também foram afetados da mesma forma nesse período.

NosEUA,ohistóricodopreçodasaçõesdeconcessionáriadeenergiaémuitomaissaudável, mas a associação que representa as concessionárias de energia elétrica de capitalabertofezumalertasobreasimplicaçõesdatransformaçãoenergéticaemtermosdecapital:“Quandoosclientestêmaoportunidadedereduzirousodeumprodutoou encontrar outro fornecedor de um serviço, o crescimento das receitas dos serviços públicos está ameaçado. Quando essa ameaça ao crescimento se tornar mais evidente, os investidores se sentirão menos atraídos por investir no setor de serviços públicos. Isso se manifestará em um custo de capital mais alto e na disponibilidade menor de capital alocável no setor.”15

O contexto político dá forma ao modelo de negócios dos serviços públicos. Mudanças nesse contexto podem impactar seriamente o setor de serviços públicos. Isso sempre aconteceu, mas, em uma situação mais dinâmica de transformação energética, as decisões políticas e regulatórias tornam-se ainda mais importantes. As diferentes abordagens políticas para a transformação energética em vários países são fundamentais para explicar por que o impacto na geração à base de combustíveis fósseis e nucleares tem sido mais rápido e profundo na Europa do que em outras regiões.

Um ambiente mais dinâmico também eleva a importância da percepção e da confiança do público. A transformação energética está ampliando a liberdade do público para exercer seu direito de escolha, não só mudando de fornecedores, mas também reduzindo a dependência de empresas de serviços públicos de modo geral.

14. The Economist, European Utilities: how to lose half a trillion euros, 12 de outubro de 2013.15. Edison Electric Institute, Disruptive Challenges: financial implications and strategic responses to a changing retail electric business, janeiro de 2013.

De olho no futuro | Como ganhar impulso no processo de transformação energética 15

“Atransformaçãodosetorpodereduziropapeldealgumasconcessionárias a fornecedoras de energia de backup.”

A necessidade de inovação

As concessionárias que não inovarem correm o risco de sucumbir diante da pressão e de ser superadas, da mesma forma que ocorreu com empresas poderosas de outros setores, como Kodak, Blockbuster e algumas cadeias de livrarias. Certamente, a transformação do setor pode reduzir o papel de algumas concessionárias a fornecedoras de energia de backup.Em nossa mais recente pesquisa Global Power and Utilities, apenas uma minoria dos participantes espera que a geração e a transmissão centralizadas desempenhem o papel principal no atendimento da demanda futura nos grandes mercados da Ásia, Europa e América do Norte.16 Em vez disso, a transformação energética vai se acelerar e esperamos que o crescimento se torne mais dependente da inovação. As empresas bem-sucedidas serão as que usam tecnologias, produtos, serviços, processos e modelos de negócios inovadores para conquistar vantagem competitiva, se antecipar à mudança e criar novos mercados para seus produtos e serviços. Na África, a inovação será impulsionada em parte pelo fato de que as concessionárias de energia não conseguirão suportar o aumento da demanda por eletricidade, e as empresas avaliarão outras soluções, como buscar diferentes meios de cogeração.

A inovação do modelo de negócios é apenas um elemento da inovação necessária, mas provavelmente será fundamental. O problema é que a história nos mostra que a maioria das inovações em modelos de negócios são lançadas por novos entrantes, e que as empresas estabelecidas muitas vezes têm dificuldade para reagir com êxito. Frequentemente, elas tentam se agarrar ao modelo existente por tempo demais ou se perdem ao tentar gerenciar dois modelos de negócios concorrentes ao mesmo tempo – o original e o novo.

Uma maneira de evitar essa armadilha é separar a responsabilidade por desenvolver novos modelos de negócios e propostas de valor. Por exemplo, no setor bancário, foi isso que o HSBC fez no Reino Unido quando desenvolveu, com grande sucesso, na década de 1990, seu serviço de atendimento telefônico, agora via internet: o First Direct. Não só o branding foi separado da marca tradicional da rede de agências bancárias Midland/HSBC, como também o serviço foi operado em grande parte de modo independente da empresa matriz. Outro caminho para a separação é a terceirização para uma comunidade de novos entrantes e empresas menores. A concessionária do serviço pode, então, cultivar essas inovações e ajudar a ampliar a escala de novos produtos ou serviços dominantes.

16. PwC, Energy Transformation: the impact on the power sector business model, 2013.

De olho no futuro | Como ganhar impulso no processo de transformação energética16

Como evitar uma crise de capital

Além de inovar, as concessionárias de serviços públicos precisam impedir que uma proposta de investimento fraca interrompa as rotas de crescimento. A transformação energética está minando a capacidade de investimento das concessionárias. Algumas passaram por rebaixamentos de crédito. Outras tiveram que se desalavancar, reduzir a dívida em relação ao fluxo de caixa, para manter as classificações de crédito. Esses eventos, que afetam principalmente empresas da Europa e algumas da África, acontecem em um momento no qual elas também enfrentam grandes desafios de investimento de capital para substituir infraestruturas obsoletas e apostar na transformação energética, como as redes inteligentes. Em paralelo, muitas dessas concessionárias precisam investir capital para se diversificar, buscando regiões em rápida expansão para contrabalançar os mercados maduros, de crescimento baixo ou estável.

A competição global por capital é intensa, sobretudo porque as restrições de capital enfrentadas em alguns mercados contrastam com a situação de outros mercados. Nos EUA, o desafio para as empresas de energia tem sido convencer os investidores de que os valores máximos das ações podem ser mantidos. Uma parte importante disso será demonstrar que essas organizações podem negociar os desafios da transformação energética sem enfrentar o tipo de condições que devorou empresas pares europeias. Abordagens alternativas e inovadoras de financiamento estão se tornando mais comuns no setor. Parcerias e associações estratégicas com fundos soberanos, seguradoras e fundos de pensão, que já se tornam mais comuns, provavelmente ganharão importância.

“Esperamos que o crescimento se torne mais dependente da inovação. As empresas bem-sucedidas serão as que usam tecnologias, produtos, serviços, processos e modelos de negócios inovadores para conquistar vantagem competitiva.”

De olho no futuro | Como ganhar impulso no processo de transformação energética 17

De olho no futuro: mercado e modelos de negócios

Ninguémpodepreverofuturo,maséimportantequeasempresastenhamumavisãoclara sobre as formas como seu mercado deve evoluir e sobre o lugar da sua empresa nos diferentes cenários possíveis.

O programa de transformação energética da PwC inclui atividades conjuntas com as empresas para apoiar as suas estratégias futuras e mapear os riscos e oportunidades envolvidos.

Em essência, isso significa abordar questões-chave, como:

• Como será o mercado do futuro?• Quais são as implicações para o objetivo, a função e

o posicionamento da minha empresa?• Que modelos de negócios preciso adotar?• Quais são as implicações para as mudanças que

envolvem as pessoas e as operações?• O que os concorrentes novos e atuais

estarão fazendo?• Qual a melhor forma de continuar a gerar valor

para os acionistas durante o processo de transformação?

Figura 2: O setor de energia atingiu um ponto de inflexão, no qual o seu rumo futuro é muito menos previsível

1970 1990 2010 2030

Poucos elementos disruptivos

Embargo do petróleo árabe

Reforma e liberalização do mercado

Destruição da demanda

Ampla industrialização

Expansão da geração nuclear e a gás

Surgimento de novas tecnologias

Acidente nuclear de Fukushima

Futuro menos previsível

“Era de ouro” da reinvenção das concessionárias de serviços?

Valor da rede estável ou declinante?

“Espiral da morte” após desintermediação, disrupção tecnológica e evolução do consumidor?

De olho no futuro | Como ganhar impulso no processo de transformação energética18

Futuros modelos de mercado

A mudança em curso, até agora, no seu conjunto, tem sido gradual e não chegou a ser “transformadora”, embora muitos vissem aspectos dos eventos atuais na Europa como transformadores. Mas acreditamos que, se o ritmo da inovação levar à ampla adoção de tecnologias de energia renováveis e inteligentes, provavelmente veremos surgir vários novos modelos de mercado. Cada cenário de mercado pode ser descrito por um conjunto único de características e ilustra diferentes pontos ao longo de uma série de curvas de transformação. Consideramos uma grande variedade de características no desenvolvimento dos cenários, entre eles: estruturas de propriedade, o nível de adoção de tecnologias renováveis, o nível de desregulamentação, o nível de engajamento dos clientes no mercado de atacado, o envolvimento político e regulatório na estrutura e nas operações de mercado, o uso da mídia digital e a combinação de geração em grande e pequena escala.

Descrevemos a seguir quatro novos cenários de mercado que representam mudanças transformadoras – uma mudança significativa em relação ao que vivemos hoje. As empresas concessionárias de energia provavelmente não estarão em apenas um desses cenários. Na verdade, elas experimentarão uma mistura deles, com talvez um dominante. O caminho mais apropriado para qualquer empresa dependerá de fatores locais e globais.

Prevemos o surgimento de uma série de modelos de mercado. Ao contrário do que acontece em mercados de muitos outros produtos e serviços, o papel dogovernonestecasoésignificativo,dada a importância da energia para a vida cotidiana e a atividade econômica.Assim,aexataformadomercado para cada país dependerá da orientação política, bem como de outros fatores locais, como o grau de concorrência e de escolha do cliente, oacessoacombustíveis,anaturezada infraestrutura existente, o grau de eletrificaçãoeosgrausdeinterconexãoouisolamentodeterritóriosvizinhos.E,é claro, um fator crucial será o ritmo da mudança tecnológica global.As atividades regulares, com a manutenção de um sistema de energia clássico e centralizado de “comando e controle”, podem continuar a ser uma alternativa para alguns países, embora esperemos ver um foco crescente em tecnologia e inovação, à medida que esse modelo se desenvolver. Mas, já durante as últimas duas décadas ou mais, muitos países abandonaram esse “modelo clássico” e, através de uma combinação de inovação orientada pelos mercados e pelos reguladores, criaram mercados caracterizados por diferentes estruturas de propriedade, com diferentes graus de liberalização, opções para os consumidores e adoção de tecnologia.

De olho no futuro | Como ganhar impulso no processo de transformação energética 19

Comando e controle verde

O cenário comando e controle verde representa um mercado no qual o governo controla e opera o setor de energia e exige a adoção de tecnologia digital e de geração renovável.Nesse cenário, vemos a integração vertical como norma (especialmente entre geração e varejo) e decisões de investimento tomadas como resposta à direção regulatória. É um mercado no qual a energia renovável pode ter um custo competitivo ou ser apoiada em iniciativas de políticas renováveis, enquanto os ativos térmicos ociosos podem permanecer operacionais mesmo quando os responsáveis pelo setor privado tenham decidido fechá-los. O investimento contínuo de capital estará sujeito à aprovação política e se alimentará de tarifas reguladas.

O mercado pode combinar uma rede central com redes distribuídas, em que estas apoiem iniciativas políticas sociais, como a eletrificação rural ou a redução do nível de investimento de capital em importantes infraestruturas de transmissão. Provavelmente haverá um nível crescente de investimento em redes de distribuição para apoiar recursos de backup em áreas localizadas da rede. As tarifas para os consumidores refletirão decisões políticas e a recuperação de custos ociosos, e podem ser propagadas pelas redes centrais e distribuídas.

Talvez haja oportunidades limitadas para novos entrantes no mercado – possivelmente como parceiros terceirizados apoiando empresas estatais com operações de redes distribuídas ou como consultores de compliance em relação às determinações tarifárias do regulador e às aprovações comerciais de propostas de investimento. O apoio terceirizado poderá proporcionar oportunidades locais de projetos em pequena e grande escala. Por exemplo, na África do Sul, o Departamento de Energia determinou a implantação de um programa nacional de aquecimento solar de água, com a meta de 1 milhão de instalações em casas e edifícios comerciais ao longo de cinco anos, o que representa um potencial significativo de reforço das capacidades locais.

Como esse mercado pode surgirVemos dois caminhos. No primeiro, ele pode se desenvolver diretamente a partir de um “modelo clássico” centralizado tradicional, no qual o governo toma decisões políticas de investir em geração de energia renovável, tecnologia inteligente e hubs locais de energia. No segundo, o mercado pode ter sofrido algum grau de liberalização e/ou registrado novos entrantes em geração ou varejo, mas as decisões políticas resultarão na reversão do controle para o setor público. Este talvez seja o caso, por exemplo, de uma decisão política de renacionalização ou quando uma empresa fracassa e as entidades do setor privado não estão preparadas para intervir.

Poderemos ver representantes do setor privado saindo do mercado e fusões de geradoras e/ou varejistas para apoiar as preferências políticas do governo (por exemplo, uma geradora estatal que opere ativos ociosos como backup para a geração renovável, outra empresa estatal que opere a geração renovável em pequena escala e abastecendo clientes dentro de redes distribuídas).

Que países podem adotar esse cenário de mercado?Em nossa opinião, um cenário de mercado de comando e controle verde tem mais chance de evoluir em mercados que preservam uma parcela significativa de propriedade pública, modelos de comprador único ou um interesse limitado do setor privado nos investimentos; por exemplo, em mercados selecionados da China, da América do Sul, do Oriente Médio e da África. Além disso, em alguns países, a energia renovável domina o mix de energia, como a energia hidrelétrica no Butão ou na Noruega. Em tais situações, faz sentido que os governos incentivem a energia verde para uso próprio, reduzindo assim a importação de combustíveis fósseis, e para obter receita extra da exportação de energia verde.

De olho no futuro | Como ganhar impulso no processo de transformação energética20

Geração ultradistribuída

O cenário de geração ultradistribuída representa um mercado em que as geradoras investiram em geração renovável distribuída, com decisões de investimento baseadas em incentivos políticos e/ou em business cases econômicos. É um mercado com desagregação total e forte envolvimento do cliente, tanto no varejo quanto como microgeradores.O funcionamento do mercado se torna mais complexo para operadores de transmissão e distribuição, considerado o volume maior de geração de energia renovável e distribuída e a operação contínua da geração térmica em grande escala, mas permanece sendo operado de forma centralizada e não se fragmenta. A supervisão regulatória e os controles de preços de receitas tendem a abordar a eficiência de operação do sistema e o tratamento adequado da geração no despacho e no suporte ao sistema. Em especial, determinar quais participantes do mercado pagam pela rede de transmissão central torna-se uma questão regulatória essencial.

Esperamos ver ativos térmicos ociosos quando os recursos distribuídos tornarem-se competitivos em termos de custos e, em parte, graças à baixa flexibilidade de uma parte da geração distribuída e à volatilidade dos preços por atacado. Os riscos à segurança da oferta aumentam e provavelmente continuaremos a ver a intervenção política e regulatória para manter um nível adequado de capacidade térmica no sistema. Os geradores com capacidade distribuída terão volumes maiores de dados operacionais para gerenciar quando combinarem suas posições físicas e comerciais. Os varejistas terão de rever continuamente as suas estratégias de negociação e hedge para gerenciar a volatilidade dos preços e determinar as tarifas que podem ser oferecidas para diferentes categorias de consumidores – especialmente prosumers (consumidores produtores), que compensam sua demanda com a microgeração.

Esse cenário apresenta desafios consideráveis para os operadores do sistema, com complexidades como fluxos invertidos, gestão de tensão, manutenção para evitar falhas etc. Isso confere uma importância ainda maior aos recursos de gerenciamento de dados. Geradores, operadores de sistemas de transmissão e operadores de sistemas de distribuição precisarão rever a capacidade e as competências exigidas das suas equipes. Por isso, esperamos ver uma ênfase crescente em especialistas em tecnologia ao longo do tempo.

Há oportunidades significativas para novos entrantes, bem como para investimentos em geração renovável e distribuída. Esperamos assistir ao aumento do número de participantes que prestam serviços de agregação, tanto para geração distribuída em pequena escala como para gestão de carga. Operadores offshore de sistemas de transmissão ou operadores localizados e privados de sistemas de distribuição vinculados a um portfólio de geração distribuída se tornarão mais predominantes. Talvez surjam novas funções para gerenciar a interconexão entre redes locais ou para gerenciar e interpretar os dados de geração.

Como esse mercado pode surgirVemos como principal motor desse modelo as decisões políticas que resultam em um aumento significativo da capacidade distribuída em pequena escala ao longo de um período relativamente curto. Esse processo pode ser conduzido por varejistas que incentivem seus consumidores a reduzir a demanda tornando-se prosumers com microgeração, por consumidores proativos ou por geradoras que dimensionem investimentos para atender às necessidades da comunidade local, em um nível de rede de distribuição.

Os investimentos integrados em novas comunidades que incluam geração distribuída e uma conexão de backup com a rede também apoiam um cenário de mercado de geração ultradistribuída. O modelo de geração ultradistribuída também poderia surgir de uma espiral evolutiva de eventos, sem uma decisão política consciente, mas na qual os investimentos ao longo do tempo levassem ao fechamento de usinas térmicas antieconômicas, à redução dos requisitos de demanda local dos prosumers e ao reequilíbrio das funções dos operadores dos sistemas de transmissão e distribuição.

Que países podem adotar esse cenário de mercado?Um modelo de geração ultradistribuída tem mais chance de surgir nos mercados onde já existe um investimento significativo na geração distribuída, mas onde há uma forte infraestrutura nacional apoiada por objetivos políticos, por exemplo, na Alemanha ou na Califórnia. Ele também pode surgir em mercados nos quais oportunidades de investimento significativo em energias renováveis em pequena escala ou geração distribuída em grande escala promovam redes locais ou empreendimentos isolados que só exijam geração periódica de backup da rede de transmissão, por exemplo, mercados do Oriente Médio ou Austrália.

De olho no futuro | Como ganhar impulso no processo de transformação energética 21

Sistemas locais de energia

O cenário de sistemas locais de energia representa um mercado no qual vemos uma fragmentação significativa das redes existentes de transmissão e distribuição, e as comunidades locais demandam um controle maior do abastecimento de energia, ou um mercado no qual a abordagem local é adotada para atender a comunidades remotas.O mercado provavelmente terá passado por uma desagregação total e experimentado um forte envolvimento do cliente, como consumidores e microgeradores, mas reconhece os benefícios da integração vertical de soluções fora da rede. A viabilidade financeira da geração distribuída e das redes distribuídas é um pré-requisito. É necessário um forte apoio político à fragmentação, tanto para permitir as iniciativas locais quanto para incentivar as comunidades e as empresas locais a assumir o controle, construir e operar seus próprios sistemas locais de energia.

Em sua forma mais pura, haveria um papel limitado para a geração em larga escala conectada a uma rede de transmissão central. Ela continuaria a apoiar os clientes industriais com cargas grandes, seguras e de longo prazo e seria capaz de fornecer backup para a segurança do abastecimento. Esperamos níveis significativos de capacidade ociosa, que poderão ser perdidos sem apoio político.

Vemos as geradoras com foco no desenvolvimento e na operação de ativos de geração distribuída, dimensionados para apoiar as comunidades locais ou clientes comerciais e, mais provavelmente, conectados às redes de distribuição. As tarifas podem variar muito em todo o país, já que os custos de fornecimento se baseiam nos ativos locais de geração. Os clientes talvez sejam capazes de investir nos ativos de geração a fim de ter um incentivo para gerenciar sua demanda nos momentos em que a margem da capacidade local seja apertada.

Vemos a necessidade de novas abordagens para a segurança do abastecimento, que, segundo nossa expectativa, serão fornecidas pelos operadores do sistema de distribuição, em sua maioria, proporcionando interconexões entre as redes localizadas. O papel do operador do sistema de transmissão será muito reduzido e resultará em um grande excesso de capacidade na transmissão.

O mercado oferece um novo conjunto de desafios para o regulador, especialmente em relação à obrigação de proteger os consumidores. Os reguladores terão de lidar com interconexões entre redes locais de energia, avaliar o risco de desconexão e pôr em prática mecanismos de supervisão de relatórios para verificar se os clientes não estão sendo tarifados em excesso. Sempre que um território tem capacidade de transmissão, o regulador talvez precise também determinar os mecanismos de cobrança adequados para a rede de transmissão, tanto em termos do que os clientes devem pagar quanto da proporção da capacidade ociosa que deve ser incluída.

Várias novas funções podem surgir em um mercado de sistemas locais de energia. As geradoras talvez queiram se tornar operadoras locais de energia, fornecendo uma gama completa de serviços de geração, rede e varejo por meio de várias tecnologias. As empresas de tecnologia também tendem a avaliar a opção de se tornar operadoras de sistemas locais de energia. Os participantes do mercado podem buscar oportunidades de conectar os mercados de eletricidade e gás. Empresas da rede podem decidir prestar serviços de O&M para microrredes a fim de manter a base necessária de capacidade e competências para apoiar os seus ativos ociosos.

Como esse mercado pode surgirEm nossa opinião, o principal motor dos sistemas locais de energia são as decisões políticas, para atender ao objetivo de aumentar a eletrificação rural, reduzir as emissões causadas pelo uso da geração a diesel em comunidades isoladas ou lidar com a oferta não confiável ou intermitente. Associadas a melhorias tecnológicas no armazenamento de eletricidade e a reduções nos custos de investimento de capital em geração solar e eólica (por exemplo), as tarifas tornam-se acessíveis economicamente, e os sistemas locais de energia tornam-se viáveis.

Que países podem adotar esse cenário de mercado?Vemos os sistemas locais de energia como mais relevantes em países em desenvolvimento sem uma forte infraestrutura nacional de transmissão. A queda nos custos de geração renovável e os avanços tecnológicos para apoiar as redes distribuídas permitirão que comunidades isoladas sejam eletrificadas sem a necessidade de grande investimento de capital em infraestrutura de transporte ou combustível. Esperamos ver o uso combinado de tecnologias de energia solar, eólica, biomassa e armazenamento nesses mercados; por exemplo, na África, onde vários desses sistemas já entraram em operação. Mas em um país como a Índia, onde quase toda a capacidade de geração é conectada à rede, sistemas locais de energia com base em alternativas renováveis tendem a ser limitados a sistemas insulares, como nos Sundarbans ou Lakshadweep.

De olho no futuro | Como ganhar impulso no processo de transformação energética22

Consideramos os sistemas locais de energia especialmente adequados para sistemas insulares isolados, como os encontrados na Indonésia e nas Filipinas. O pré-requisito provavelmente será a tecnologia de armazenamento a custo acessível para apoiar a tecnologia renovável distribuída, a geração, a cogeração e a geração térmica limitada. Os benefícios estão na substituição de geração a diesel intensiva em carbono, por exemplo, no Alasca ou nas Filipinas. Na Índia, uma nova abordagem local para a energia está sendo adotada em alguns estados na forma de terceirização de suprimentos do varejo, em que os operadores do sistema de distribuição subcontratam parte da sua área de licença para franqueados.

Super-rede regional

O cenário da super-rede regional representa um mercado multinacional concebido para transmitir energia renovável através de longas distâncias. Ele tende a envolver um determinado grau de desagregação e de alternativas para os clientes. Exige geração renovável em larga escala, interconectores, armazenamento em larga escala e níveis significativos de capacidade de transmissão.O principal desafio a ser superado é a regulação regional aplicável além das fronteiras. Os reguladores nacionais terão responsabilidades limitadas e serão obrigados a supervisionar os mercados nacionais dentro do contexto regional. Em algumas situações, o risco geopolítico também será um fator importante; por exemplo, se o fornecimento se basear em geração localizada em regiões vizinhas, mas politicamente instáveis.

Veremos uma nova abordagem para as decisões de investimento em geração, na qual as geradoras ou os governos avaliarão uma ordem de mérito regional e requisitos de acesso de interligação como parte de sua avaliação de business cases (por exemplo, a África do Sul e a República Democrática do Congo, no caso do projeto da barragem hidrelétrica Inga). A ênfase na geração de energia renovável em larga escala significa que provavelmente veremos ativos térmicos ociosos, que precisariam de apoio regulatório para permanecerem disponíveis para suportar a rede local ou nacional, por motivos de segurança do abastecimento.

Veremos uma mudança na abordagem dos varejistas, que se tornarão regionais ou entrarão em parcerias para acessar clientes de outros países. A gestão da marca e a segmentação dos clientes se tornarão mais complexas à medida que os varejistas ofereçam seus produtos e serviços em vários países.

Geradoras e varejistas colocarão uma ênfase crescente na comercialização e na gestão de riscos. A presença de restrições, por exemplo, associada a uma capacidade de interligação limitada, significa que a fixação de preços por local será o resultado mais provável. Portanto, os participantes do mercado terão de gerenciar os preços do mercado nacional e em países vizinhos.

A natureza intermitente de parte da geração renovável talvez signifique volatilidade nos preços de mercado, em especial com a transmissão de longa distância. Gerenciar as diferenças de preços entre os países será essencial. Negociadores regionais qualificados serão cruciais, especialmente para geradoras mercantis.

Os operadores do sistema de transmissão celebrarão acordos com outros operadores na região ou, se for possível estabelecer acordo entre os países, um operador de transmissão regional gerenciará todo o sistema. As decisões sobre onde é necessário ampliar a capacidade de transmissão para melhorar a eficiência do sistema serão tomadas em âmbito regional, e exigirão que um novo acordo seja desenvolvido para estabelecer os objetivos, as regras e os processos operacionais do mercado regional. As empresas de distribuição continuarão sendo nacionais ou locais, mas é provável que exijam reestruturação, para que seu foco se desloque para a gestão das energias renováveis locais em pequena escala e da interface com a rede de transmissão.

De olho no futuro | Como ganhar impulso no processo de transformação energética 23

Como esse mercado pode surgirO principal fator de impulso para uma super-rede regional é político, criado e perseguido conjuntamente por governos vizinhos que reconhecem os benefícios do aproveitamento de fontes de geração renováveis e da conexão de centros de demanda distantes. Ela pode surgir de iniciativas de associação de mercado, em que os governos e os reguladores determinam que cada mercado pode se tornar mais eficiente e os sinais de preços podem ser mais adequados se os dois mercados se unificarem.

Que países podem adotar esse cenário de mercado?Vemos formas de uma super-rede regional, mas sem uma regulamentação comum, nos EUA. Há, portanto, potencial para uma maior agregação e adoção de abordagens comuns. Analisando onde uma super-rede regional poderia surgir por meio de investimentos, percebemos que o Oriente Médio tem potencial para adotar esse modelo. A UE tem por objetivo criar um mercado único europeu de energia elétrica que efetivamente se torne uma super-rede regional, mas as complexidades de implementação de uma regulamentação comum em vários países com diferentes estruturas jurídicas reduzem a probabilidade de aplicação do modelo puro. Um mercado híbrido que adote certos aspectos seria uma opção mais realista.

A Índia propôs o desenvolvimento de uma rede de energia renovável, o “Corredor de Energia Verde”, com o apoio do governo alemão.

O objetivo é lidar com a ampliação da energia renovável a partir dos 30 GW atuais para 72 GW até 2022. No sul da África, com o apoio da Southern Africa Power Pool (SAPP) e as diferentes empresas de serviços públicos da região, uma super-rede chamada Zizabona está sendo criada entre Zimbábue, Zâmbia, Botsuana e Namíbia, permitindo a importação/exportação de eletricidade via PPAs ou a negociação antecipada através da SAPP.

Modelos combinadosCada um dos quatro cenários potenciais de mercado descritos aqui representa um movimento transformador dos mercados atuais. Há temas comuns a todos os modelos e conseguimos ver como, na prática, os países podem adotar alguns componentes de mais de um modelo.

As sementes estão lançadas para mudanças transformadoras, mas existe ainda uma grande inércia do sistema. O ritmo da mudança vai variar de lugar para lugar. Alguns passarão por uma evolução gradual, enquanto outros verão a rápida transformação de partes do setor. Essa mudança pode ser definida por local ou por uma parte da cadeia de valor.

Acreditamos que esses cenários transformadores do mercado de energia criarão um futuro no qual os participantes e os novos entrantes podem prosperar e em que o papel dos reguladores e formuladores de políticas é claro. O cenário de mercado mais adequado virá de uma avaliação do impacto dos principais disruptores e dos fatores locais aplicáveis em cada situação individual.

De olho no futuro | Como ganhar impulso no processo de transformação energética24

FacilitadorIntegradorFornecedor de energia

Cliente

OtimizadorNovas funções

Foco no segmento primário

Principais áreas de foco

“Foco no sistema” “Foco em valor” “Foco em ideias”

• • •

Geração

“Foco em ativos”

• “Necessário” em caso de ativo pesado ou baixa oferta

Transmissão/ distribuição

“Fará”, não importa a participação em nova área

Distribuição/ cliente

“Deve” migrar para papel dependente

“Pode” evoluir à medida que novos modelos de negócios amadureçam

Ativos de garantia são otimizados no mercado para coincidir com os sinais de preços

Alcançar o equilíbrio correto de transações nocionais e baseadas em ativos dentro de parâmetros de risco

•

•

Facilitar a interconexão da rede com outros desenvolvedores da transmissão

Estender a implantação de tecnologias ou equipamentos para a rede de distribuição

•

•

Ampliar o valor da rede para todos os stakeholders

Abordar como aproveitar a tecnologia para melhorar a performance do sistema e o envolvimento do consumidor

• Ajudar os clientes a usar melhor a tecnologia antes do medidor

Ampliar o envolvimento com o cliente, fornecendo valor por meio da análise avançada de dados

•

•

As empresas precisam determinar a direção futura dos seus próprios mercados, como esses mercados são afetados pelo avanço tecnológico e o que issosignificaparasuasestratégias de negócios. Embora a urgência de suas respostas possa variar de acordocomalocalizaçãoeapresença na cadeia de valor, acreditamos que as empresas não podem esperar, pois a próxima década é crucial.

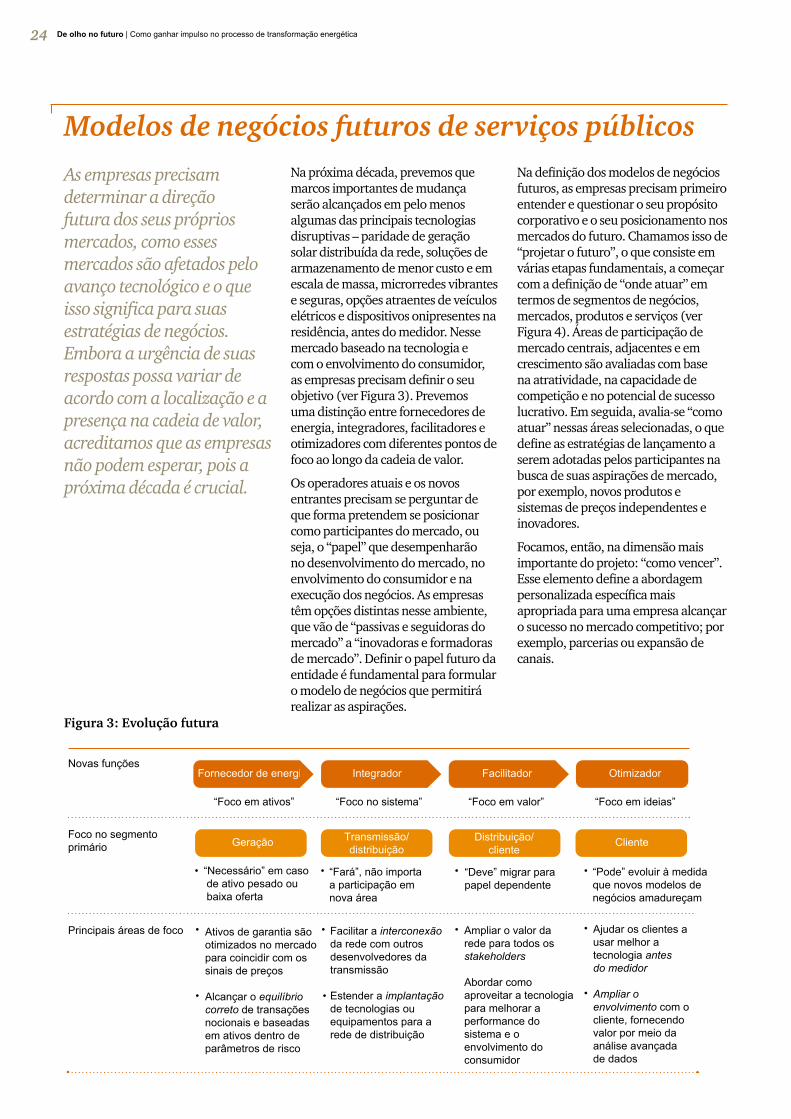

Modelos de negócios futuros de serviços públicosNa próxima década, prevemos que marcos importantes de mudança serão alcançados em pelo menos algumas das principais tecnologias disruptivas – paridade de geração solar distribuída da rede, soluções de armazenamento de menor custo e em escala de massa, microrredes vibrantes e seguras, opções atraentes de veículos elétricos e dispositivos onipresentes na residência, antes do medidor. Nesse mercado baseado na tecnologia e com o envolvimento do consumidor, as empresas precisam definir o seu objetivo (ver Figura 3). Prevemos uma distinção entre fornecedores de energia, integradores, facilitadores e otimizadores com diferentes pontos de foco ao longo da cadeia de valor.

Os operadores atuais e os novos entrantes precisam se perguntar de que forma pretendem se posicionar como participantes do mercado, ou seja, o “papel” que desempenharão no desenvolvimento do mercado, no envolvimento do consumidor e na execução dos negócios. As empresas têm opções distintas nesse ambiente, que vão de “passivas e seguidoras do mercado” a “inovadoras e formadoras de mercado”. Definir o papel futuro da entidade é fundamental para formular o modelo de negócios que permitirá realizar as aspirações.

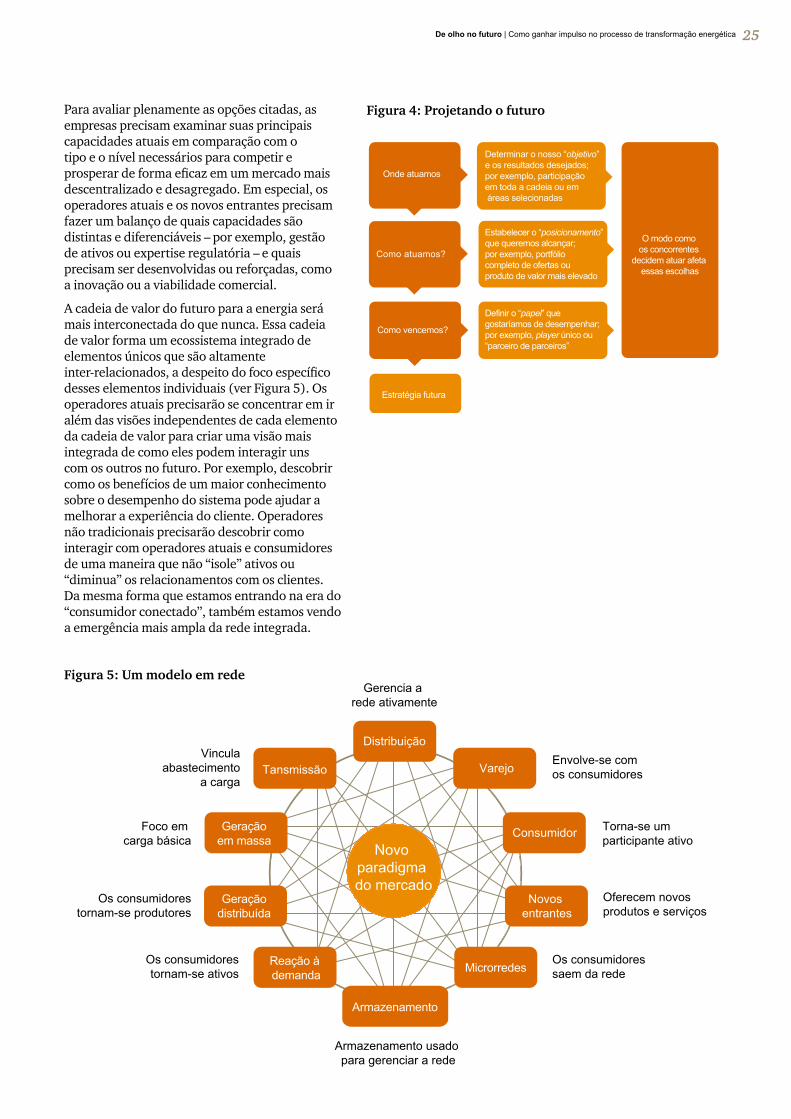

Na definição dos modelos de negócios futuros, as empresas precisam primeiro entender e questionar o seu propósito corporativo e o seu posicionamento nos mercados do futuro. Chamamos isso de “projetar o futuro”, o que consiste em várias etapas fundamentais, a começar com a definição de “onde atuar” em termos de segmentos de negócios, mercados, produtos e serviços (ver Figura 4). Áreas de participação de mercado centrais, adjacentes e em crescimento são avaliadas com base na atratividade, na capacidade de competição e no potencial de sucesso lucrativo. Em seguida, avalia-se “como atuar” nessas áreas selecionadas, o que define as estratégias de lançamento a serem adotadas pelos participantes na busca de suas aspirações de mercado, por exemplo, novos produtos e sistemas de preços independentes e inovadores.

Focamos, então, na dimensão mais importante do projeto: “como vencer”. Esse elemento define a abordagem personalizada específica mais apropriada para uma empresa alcançar o sucesso no mercado competitivo; por exemplo, parcerias ou expansão de canais.

Figura 3: Evolução futura

De olho no futuro | Como ganhar impulso no processo de transformação energética 25

Envolve-se com os consumidores

Gerencia a rede ativamente

Novo paradigma do mercado

Distribuição

Varejo

Consumidor Torna-se um participante ativo

Microrredes

Armazenamento

Os consumidores saem da rede

Os consumidorestornam-se ativos

Os consumidorestornam-se produtores

Foco em carga básica

Vinculaabastecimento

a carga

Armazenamento usado para gerenciar a rede

Oferecem novos produtos e serviços

Novos entrantes

Reação à demanda

Geraçãodistribuída

Geraçãoem massa

Tansmissão

Para avaliar plenamente as opções citadas, as empresas precisam examinar suas principais capacidades atuais em comparação com o tipo e o nível necessários para competir e prosperar de forma eficaz em um mercado mais descentralizado e desagregado. Em especial, os operadores atuais e os novos entrantes precisam fazer um balanço de quais capacidades são distintas e diferenciáveis – por exemplo, gestão de ativos ou expertise regulatória – e quais precisam ser desenvolvidas ou reforçadas, como a inovação ou a viabilidade comercial.

A cadeia de valor do futuro para a energia será mais interconectada do que nunca. Essa cadeia de valor forma um ecossistema integrado de elementos únicos que são altamente inter-relacionados, a despeito do foco específico desses elementos individuais (ver Figura 5). Os operadores atuais precisarão se concentrar em ir além das visões independentes de cada elemento da cadeia de valor para criar uma visão mais integrada de como eles podem interagir uns com os outros no futuro. Por exemplo, descobrir como os benefícios de um maior conhecimento sobre o desempenho do sistema pode ajudar a melhorar a experiência do cliente. Operadores não tradicionais precisarão descobrir como interagir com operadores atuais e consumidores de uma maneira que não “isole” ativos ou “diminua” os relacionamentos com os clientes. Da mesma forma que estamos entrando na era do “consumidor conectado”, também estamos vendo a emergência mais ampla da rede integrada.

Figura 4: Projetando o futuro

Figura 5: Um modelo em rede

Determinar o nosso “objetivo” e os resultados desejados; por exemplo, participação em toda a cadeia ou em áreas selecionadas

Estratégia futura

Onde atuamos

Como atuamos?

Como vencemos?

Estabelecer o “posicionamento” que queremos alcançar; por exemplo, portfólio completo de ofertas ou produto de valor mais elevado

O modo como os concorrentes

decidem atuar afeta essas escolhas

Definir o “papel” que gostaríamos de desempenhar; por exemplo, player único ou “parceiro de parceiros”

De olho no futuro | Como ganhar impulso no processo de transformação energética26

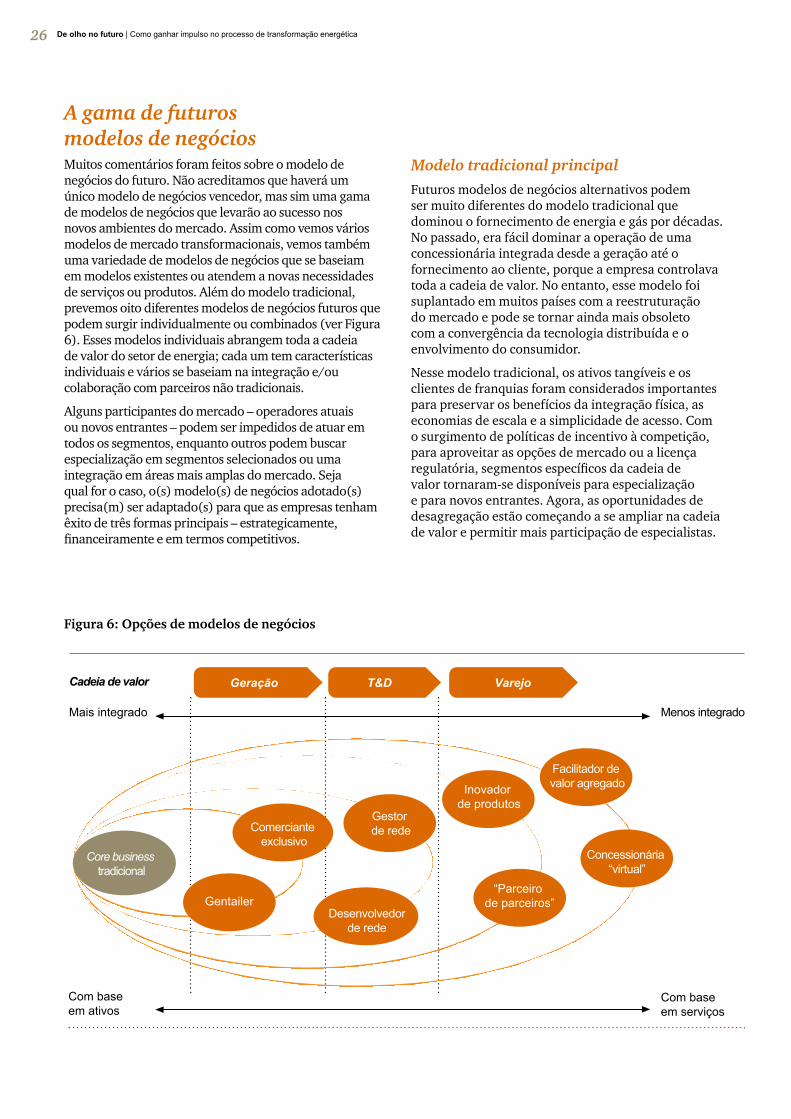

A gama de futuros modelos de negóciosMuitos comentários foram feitos sobre o modelo de negócios do futuro. Não acreditamos que haverá um único modelo de negócios vencedor, mas sim uma gama de modelos de negócios que levarão ao sucesso nos novos ambientes do mercado. Assim como vemos vários modelos de mercado transformacionais, vemos também uma variedade de modelos de negócios que se baseiam em modelos existentes ou atendem a novas necessidades de serviços ou produtos. Além do modelo tradicional, prevemos oito diferentes modelos de negócios futuros que podem surgir individualmente ou combinados (ver Figura 6). Esses modelos individuais abrangem toda a cadeia de valor do setor de energia; cada um tem características individuais e vários se baseiam na integração e/ou colaboração com parceiros não tradicionais.

Alguns participantes do mercado – operadores atuais ou novos entrantes – podem ser impedidos de atuar em todos os segmentos, enquanto outros podem buscar especialização em segmentos selecionados ou uma integração em áreas mais amplas do mercado. Seja qual for o caso, o(s) modelo(s) de negócios adotado(s) precisa(m) ser adaptado(s) para que as empresas tenham êxito de três formas principais – estrategicamente, financeiramente e em termos competitivos.

Modelo tradicional principalFuturos modelos de negócios alternativos podem ser muito diferentes do modelo tradicional que dominou o fornecimento de energia e gás por décadas. No passado, era fácil dominar a operação de uma concessionária integrada desde a geração até o fornecimento ao cliente, porque a empresa controlava toda a cadeia de valor. No entanto, esse modelo foi suplantado em muitos países com a reestruturação do mercado e pode se tornar ainda mais obsoleto com a convergência da tecnologia distribuída e o envolvimento do consumidor.

Nesse modelo tradicional, os ativos tangíveis e os clientes de franquias foram considerados importantes para preservar os benefícios da integração física, as economias de escala e a simplicidade de acesso. Com o surgimento de políticas de incentivo à competição, para aproveitar as opções de mercado ou a licença regulatória, segmentos específicos da cadeia de valor tornaram-se disponíveis para especialização e para novos entrantes. Agora, as oportunidades de desagregação estão começando a se ampliar na cadeia de valor e permitir mais participação de especialistas.

Figura 6: Opções de modelos de negócios

Cadeia de valor

Mais integrado Menos integrado

Com baseem ativos

Com base em serviços

Geração T&D Varejo

Core business tradicional

Comerciante exclusivo

Gestor de rede

Inovador de produtos

GentailerDesenvolvedor

de rede

Facilitador de valor agregado

“Parceiro de parceiros”

Concessionária “virtual”

De olho no futuro | Como ganhar impulso no processo de transformação energética 27

No modelo tradicional, era fácil entender como ganhar dinheiro – investir e receber um retorno sobre o capital investido. Nos modelos de negócios emergentes, embora consideremos que esse recurso ainda possa ser aplicado em segmentos selecionados, acreditamos que mais ênfase será dada à obtenção de margem maior de preços/receitas, e não à redução de custos para obter ganhos mais elevados e aumentar o lucro.

Dependendo de como uma concessionária tradicional avalie a maneira como a indústria de eletricidade pode evoluir no seu país/região e quais modelos de mercado podem surgir, ela precisa avaliar onde atuar em toda a cadeia de valor. Uma concessionária tradicional deve utilizar vários modelos de negócios? E se usar, quais seriam eles e como podem transformar o negócio para ter sucesso?

Além do core business tradicional, identificamos oito modelos de negócios alternativos, que descrevemos a seguir em termos de escopo, lógica, base de concorrência e fonte de receitas (ver Figura 7). Isso deve ajudar as concessionárias a analisar quais opções de modelo de negócios podem ser adequadas a elas e que decisões principais devem ser tomadas para desenvolver sua nova posição de mercado em tempo útil.

Figura 7: Elementos do modelo de negócios

“Além do modelo tradicional, prevemos oito diferentes modelos de negócios futuros que podem surgir individualmente ou combinados.”

Core business tradicional

Gentailer

Comerciante exclusivo

Desenvolvedor de rede

Gestor de rede

Inovador de produtos

“Parceiro de parceiros”

Facilitador de valor agregado

Concessionária virtual

Ativos – clientes

Ativos – clientes

Ativos

Ativos

Ativos

Consumidores

Consumidores

Consumidores

Consumidores

Geração – T&D – varejo

Geração – varejo

Geração

Transmissão

Transmissão – distribuição

Varejo

Varejo

Varejo

Distribuição – varejo

ROIC (retorno sobre o capital investido)

Margem competitiva

Margem competitiva

ROIC regulado

ROIC regulado

Margem competitiva

Margem competitiva

Margem competitiva

Margem competitiva

Modelos de negócios Foco do negócio Alinhamento do negócio Base de rentabilidade

De olho no futuro | Como ganhar impulso no processo de transformação energética28

1 Modelo gentailerRelevância para cenários de mercado transformacionais