de crédito municipal (2000 a 2006): uma análise de ... · 2 ambiente restritivo seria a busca...

TRANSCRIPT

1

OLENSCKI, Antonio Roberto B. Modelos de Crédito Municipal e Categorias de Controle de Endividamento. In OLENSCKI, Antonio Roberto B. Modelo Brasileiro de Crédito Municipal (2000 a 2006): uma análise de controles governamentais e características da oferta. Tese (Doutoramento em Administração Pública e Governo) – Escola de Administração de Empresas de São Paulo – Fundação Getulio Vargas, São Paulo, 2008. 2 MODELOS DE CRÉDITO MUNICIPAL E CATEGORIAS DE CONTROLE DE ENDIVIDAMENTO 2.1 INTRODUÇÃO

Na medida em que um sistema federativo se fundamenta em competências e

responsabilidades orçamentárias a governos subnacionais (entre eles os

municípios), institui-se freqüentemente a necessidade de recursos financeiros

apropriados a estes níveis de governo para a consecução de seus objetivos e

desígnios. Exemplos variados da necessidade de investimentos municipais –

como construção de escolas, hospitais, construção e manutenção de vias

urbanas, aperfeiçoamento tecnológico de gestão, desenvolvimento do transporte

público, oferta de serviços de água e saneamento básico, estruturação de

equipamentos de turismo, políticas de qualificação profissional entre muitos outros

– podem representar o tamanho do desafio a municípios diante de suas

potencialidades e suas restrições orçamentárias.

Como desenvolvido no capítulo anterior, há uma tendência a distorções e

desequilíbrios entre necessidades de gastos e formação de receitas. Uma vez que

governos enfrentam restrições de receita e, portanto, de capacidade de atender às

mais variadas expectativas em relação a seu gasto, uma ação minorativa deste

2

ambiente restritivo seria a busca incessante por novas receitas e/ou o

aperfeiçoamento do gasto público.

Em termos de receita, foco do presente trabalho, estruturas creditícias de longo

prazo (acima de um ano de maturação de crédito) tendem a cumprir um papel de

desenvolvimento econômico municipal pelo lado dos investimentos, enquanto as

de curto prazo tendem a cobrir necessidades imediatas de recomposição sazonal

de gastos correntes. Como Johnson (1997) apresenta, a partir da análise de

diversos casos de mercado de crédito a municipalidades, a demanda por capital,

via de regra, excede a capacidade de fontes tradicionais de financiamento (tributos

próprios e transferências). A formação de receita via crédito apenas seria

dispensável se a receita tributária, do momento presente, não restringisse

severamente a capacidade de elaboração e de consecução de projetos que

permitam a determinados governos subnacionais auferir novas receitas em prazos

mais dilatados.

Contudo, há uma série de constrangimentos práticos e preocupações teóricas

para a conformação de mercados de crédito a governos subnacionais. Neste

capítulo, trabalhar-se-á com questões relacionadas à construção ou existência

destes mercados (especialmente para municípios), a partir de literatura que trate

dos seguintes aspectos: tipificação de estruturas de crédito municipal e controles

sobre crédito municipal.

2.2 TIPIFICAÇÃO DE ESTRUTURAS DE CRÉDITO MUNICIPAL: EMPRÉSTIMOS BANCÁRIOS E EMISSÕES DE TÍTULOS

Embora com numerosas variações (notadamente nos Estados Unidos), um

mercado de crédito municipal de longo prazo se desdobra em variados arranjos e

estruturas institucionais, que podem se situar em dois grandes grupos de

3

possibilidades: empréstimos bancários, que têm sido a principal fonte de recursos

a municípios em países como o México e os da Europa Ocidental, e emissões de

títulos, utilizados com maior freqüência nos Estados Unidos, no Canadá e na

África do Sul.

2.2.1 Empréstimos Bancários

Nesta seção, focalizar-se-ão estruturas de crédito via empréstimos bancários

baseados em modelos distintos do modelo tradicional de crédito privado oferecido

por bancos comerciais. A ênfase é desenvolver uma descrição de arranjos e

estruturas que possibilitaram construir mecanismos de oferta de crédito a

municipalidades em contextos sociais, econômicos e políticos diversos. Para

tanto, serão objeto de descrição e de análise dois tipos de empréstimos bancários

prevalecentes na literatura sobre o tema: bancos de relacionamento e os Fundos

de Desenvolvimento Municipal (FDMs) (FERGUSON, 1993; KEHEW,

MATSUKAWA, PETERSEN, 2005; LALLEMAND-FLUCHER, 1998; LONDERO,

2005; MAGRASSI, 2000; NOEL, 2000; PETERSEN, 2006; PETERSON, 2003;

PETERSON, 1997b).

O modelo de bancos de relacionamento especializados em municípios funciona a partir de uma relação permanente de parceria com os governos

municipais por meio de operações diversas para além da oferta de crédito, a

saber: (...) a typical municipal bank helps municipalities prepare and structure their budgets, design investment projects, and conduct financial analysis of cost recovery strategies. The bank may manage the municipality’s financial accounts and maintain the municipality’s deposits in addition to providing long-term lending (PETERSON, 2003, p. 4).

4

Estes bancos com ênfase em municípios atuaram freqüentemente como

intermediários controlados por governos centrais para administrar receitas de

transferência e tributos compartilhados e receberam subsídios governamentais

para tanto. No entanto, processos de reformas do sistema financeiro europeu, com

vistas à desregulamentação do setor, e a diminuição de subsídios de governos

centrais desde os anos 1980 recondicionaram o funcionamento de bancos de

relacionamento (LALLEMAND-FLUCHER, 1998; MAGRASSI, 2000; PETERSON,

2003).1

A redução, ou mesmo extinção, de subsídios de governos centrais para estes

bancos fez aumentar a necessidade de outras fontes de capitalização bancária. O

Bank Nederlandse Gemeenten holandês iniciou um processo competitivo de

tomada de recursos junto a fundos de pensão e a companhias de seguro e

principalmente se capitalizou por meio de emissão de títulos no mercado

internacional. Na França, o Crédit Local adotou o mesmo caminho,

particularmente quanto à emissão de títulos internacionais. Com os mercados

financeiros mais desregulamentados, processos de privatização de bancos de

relacionamento tomaram forma (LALLEMAND-FLUCHER, 1998; MAGRASSI,

2000).2

Ao mesmo tempo em que este modelo, num primeiro momento, capitaliza os

governos com cobrança de juros abaixo de mercado, remunera os depósitos

1 Os municípios, por seu turno, usualmente concediam e ainda concedem, por lei específica, que suas contas e depósitos estejam sob a administração exclusiva do banco de relacionamento por um longo período (15 a 30 anos), o que confere a este um ambiente de baixa competição no longo prazo. 2 As principais menções dos autores sobre bancos de relacionamento são o Crédit Local de France (CLF), o Bank Nederlandse Gemeenten (BNG) e o Banco de Crédito Local (BCL) espanhol. O primeiro passou, no início dos 1990, por um processo de privatização e posteriormente de fusão com o Credit Communale de Belgique (BCC), criando o Dexia Group. No caso do segundo banco, manteve-se como banco público – metade do capital pertence ao governo central e a outra metade às municipalidades holandesas. Por último, o Banco de Crédito Local da Espanha foi privatizado no início dos 2000 e faz parte do Banco Bilbao Viscaya Argentaria (BBVA). A despeito do processo de privatização, o foco em crédito municipal como banco de relacionamento se manteve como apresenta Magrassi (2000) para o banco francês e como os prospectos do banco espanhol indicam (vide http://ws1.grupobbva.com/BCL/). Este modelo, conforme expõe Peterson (2003), tem se expandido para países do Leste europeu e da Ásia.

5

governamentais a taxas inferiores à prática de mercado. A idéia que subjaz ao

modelo é formar as condições para que intertemporalmente os governos tenham

capacidade financeira para pagar juros mais altos. Este modelo funciona à

semelhança de cooperativas de crédito. Um dos argumentos centrais para o

estabelecimento deste tipo de banco é a possibilidade de que os municípios

tenham uma curva de aprendizagem acentuadamente positiva nos primeiros anos

de relacionamento. Desta forma, os governos compreendem as necessidades e os

procedimentos financeiros para o desenvolvimento de projetos, para o acesso a

crédito e para a proposição de mecanismos de garantia e outras exigências de

análise de risco (MAGRASSI, 2000; PETERSON, 2003). Concomitantemente, o

banco de relacionamento, com suas funções de assistência técnica e financeira e

de monitoramento de projetos no longo prazo, tem condições de aferir riscos de

modo mais preciso, ainda que haja custos gerenciais do processo, notadamente

no princípio da relação. Esta proximidade facilita a resolução de problemas de

receitas em crises econômicas sistêmicas na medida em que o agente financeiro

está a par da dinâmica orçamentária local, seus limites e potencialidades

(MAGRASSI, 2000).

Na medida em que há um espraiamento das experiências de crédito, os bancos de

relacionamento se tornam menos relevantes. Os requisitos para tomada de crédito

num mercado mais aberto e competitivo se conformam, sobretudo quando os

empréstimos não ocorreram sob uma mesma taxa de juros para o conjunto de

municipalidades tomadoras e sim se deram com taxas diferenciadas em função da

condição de crédito e do comportamento histórico destes governos (PETERSON,

2003). Com a privatização de bancos de relacionamento especializados em

municípios, criou-se um ambiente mais competitivo de oferta de crédito. Quando

bancos públicos, num cenário quase monopolista, cumpriram (no caso holandês,

cumprem) um papel de organizar as finanças municipais e transferir know-how aos

municípios, geraram-se substratos para governos municipais se inserissem no

mercado de crédito tradicional, nesta nova fase de bancos de relacionamento

privatizados (MAGRASSI, 2000).

6

Quando este modelo se desenvolve por meio de bancos público-estatais, há que

se ter em mente, contudo, que seu funcionamento se deu ou se dá em um

ambiente institucional distinto daquele encontrado em países emergentes ou em

desenvolvimento. Londero (2005)3 aponta algumas condicionalidades que entende

como necessárias para a atuação de bancos público-estatais especializados em

crédito municipal, a saber: i) administração profissional, livre de interferências

políticas; ii) arranjos adequados para acesso às informações financeiras e fiscais

dos governos subnacionais; iii) boa qualidade e precisão destas informações; iv)

controle sobre a tomada de empréstimos com outras instituições financeiras, e v)

garantias para as obrigações financeiras contratadas e salvaguardas que

impeçam tomada excessiva de créditos por governos subnacionais. Para Londero

(2005), a probabilidade de que estas prerrogativas ocorram é pequena,

principalmente em virtude da natureza política da relação entre governos

subnacionais e central, que pode afetar negativamente as decisões destes bancos

públicos especializados quanto às condições de crédito e à cobertura ao longo do

tempo das obrigações. Além disto, o autor expõe que há experiências de falta de

controles sobre níveis de endividamento, que resultam num ambiente de

expectativas (de governos e de mercados privados) de que, em momentos de

crise econômica, haverá socorro financeiro na forma de redução, perdão ou

assunção de dívidas subnacionais por parte de governos centrais.

Finalmente, a atuação de bancos privados de relacionamento depende da

maturidade dos mercados envolvidos (nível de competição da oferta e cultura

creditícia), da asseveração histórica de boa conduta municipal no cumprimento

das obrigações financeiras e/ou de controles regulatórios penalizáveis ao sistema

financeiro ou à municipalidade tomadora de crédito, os quais impeçam ou

minimizem as possibilidades de sobre-endividamento do público ou sobre-

3 O autor faz uma reflexão principalmente sobre experiências problemáticas de crédito subnacional na América Latina

7

remuneração do privado,4 em especial quando em condições de oferta de crédito

pouco competitiva.

Uma segunda forma de experiências de empréstimos bancários a municípios são

os Fundos de Desenvolvimento Municipal (FDMs). De modo habitual, estes

fundos são organizações paraestatais e fazem parte de uma lógica semi-pública

de canalização de recursos e gerenciamento de obrigações municipais. Podem

ser desde fundos ou operadores de crédito dentro de uma agência controlada

orçamentária e politicamente por governos centrais ou estaduais – passando por

fundos providos por agências com status de independentes, com corpo diretivo

com mandatos e certa estabilidade técnica e orçamentária – até organizações com

participação privada (casos raros, como do fundo de desenvolvimento municipal

do Dexia Group francês) (MAGRASSI, 2000; PETERSEN, 2006; PETERSON,

1997b).5

Embora com diversas variantes, os FDMs possuem alguns aspectos muito

freqüentes: oferecem oportunidades de crédito integral ou majoritariamente a partir

de fontes públicas de recursos; por meio deles ocorrem a intermediação

financeira, os desembolsos de crédito e as cobranças das obrigações financeiras

devidas pelos municípios; iniciaram suas atividades por meio de fundos de

governos centrais e, principalmente, de agências de desenvolvimento multilaterais

– que, via de regra, gozam de garantias soberanas sobre os recursos aportados

(MAGRASSI, 2000).

A Figura 1 revela um modelo básico e mais usual de FDMs:

4 Entenda-se sobre-endividamento como uma severa incompatibilidade entre gastos fiscais e financeiros, e a capacidade de mantê-los intertemporalmente. A sobre-remuneração significa a realização de níveis de remuneração muito acima dos praticados se a oferta de crédito estivesse sob um mercado competitivo. 5 Para uma discussão sobre as formas variadas de propriedade (pública, semi-pública, compartilhada com o setor privado) de FDMs, vide Petersen (2006).

8

Figura 1 – Modelo de Funcionamento de FDMs. Fonte: Adaptado de PETERSEN (2006, p. 3)

Os FDMs atingem certa economia de escala quando definem padrões

simplificados para análise e financiamento de projetos e, principalmente, com o

desenho de projetos similares – em geral relativos a infra-estrutura urbana de

pequeno porte – para atender várias localidades ao mesmo tempo. Caracterizam-

se, com freqüência, por uma atuação sob um viés redistributivo, direcionando

recursos a municipalidades carentes de recursos próprios e com baixo nível de

renda. Ademais, podem eventualmente viabilizar a entrada de instituições

financeiras privadas, uma vez que podem funcionar como garantidores de retorno

de crédito a se conceder pelo privado (MAGRASSI, 2000).

Do ponto de vista de garantias que se definem no âmbito de FDMs, a tendência é

que altos índices de repagamento do crédito concedido ocorram nas situações em

que haja colaterais baseados em recursos próprios e de transferências a governos

subnacionais. Ainda que muitos destes governos dependam da manutenção dos

níveis de arrecadação de um governo central, uma das soluções esboçadas por

9

Magrassi (2000) seria a constituição de tetos de endividamento que não

comprometam a consecução de todo o processo creditício (concessão e

capacidade de repagamento).6

Tradicionalmente, os FDMs são vistos como modelos de empréstimos bancários

transitórios para um mercado privado auto-sustentável de crédito municipal em

países em desenvolvimento (PETERSEN, 2006; PETERSON, 1997b). No entanto,

como apontou Peterson (1997b), os avanços foram limitados por uma série de

fatores: primeiramente, em muitos casos, os FDMs se tornaram instituições

monopolizadoras do crédito e resistiram à entrada de mercados privados, e/ou

sofreram com alto índice de inadimplência o que desencorajou a participação

privada. Quando obtiveram sucesso na oferta de crédito e em reforçar o

pagamento das obrigações financeiras, os FDMs não instituíram as condições

favoráveis à existência de um mercado privado ora pelo fato de os arranjos

creditícios concederem aos fundos garantias especiais não disponíveis ao setor

privado, ora pela tomada de crédito não desenvolver as capacidades requeridas

pelo mercado privado para os julgamentos de crédito.

Petersen (2006) atribui dois fatores que podem levar ao sucesso de um processo

transitório para mercados privados em economias em desenvolvimento: a

existência de FDMs em países posicionados, pelo menos, numa faixa média de

renda per capita; e a ocorrência de setor bancário privado ou mercados de capital

desenvolvidos. Magrassi (2000) discorre sobre outra ordem de desafios para o desenvolvimento

de um mercado de crédito municipal a partir de FDMs, a saber: freqüentemente,

os FDMs constroem requerimentos e estruturas para apreciação de projetos e

liberação de recursos custosas e muito complexas – incluindo a delegação de

parcela das funções de análise a outras agências governamentais – que minam a

agilidade de procedimentos e embutem tempos adicionais à consecução dos

6 O tema de controles sobre endividamento será objeto de análise em seção a posteriori.

10

projetos. Sob este aspecto, muitos procedimentos se mantêm com a entrada do

setor privado, o que desincentiva a construção do mercado. Adicionalmente,

quando o foco se dá em pequenos projetos similares com efeito replicador, com

facilidades procedimentais e com ganhos de escala, a participação privada pode

ser desestimulada pela magnitude dos projetos envolvidos, não decorrendo em

retornos satisfatórios sobre os custos para a capitalização dos projetos.

Um mercado privado também dificilmente constituir-se-ia com a preocupação

redistributiva; e a manutenção de estruturas públicas de financiamento a

localidades mais pobres, com taxas de retorno subsidiadas ou de pequena monta,

tende a gerar pressões políticas dos municípios mais ricos para que recebam as

mesmas condições de crédito, de maneira a restringir a atuação de mercados

privados pelo lado da demanda.

A viabilidade de um mercado privado, sob condições concorrentes de crédito

público e privado, reside no fortalecimento institucional de governos municipais

com boa capacidade financeira de repagamento e de colateralização direta aos

credores privados, de modo a reduzir os custos de capitalização, tal como a

experiência mexicana tem demonstrado.7 A vantagem intrínseca e adicional, para

o lado da demanda, seria a possibilidade de se obter crédito com maior agilidade e

em consonância com suas necessidades e preferências (não pelo enquadramento

em programas pré-estabelecidos por instituições públicas ou semipúblicas de

crédito, como freqüentemente os FDMs funcionam).

7 O modelo mexicano será objeto de estudo detalhado no próximo capítulo.

11

2.2.2 Emissão de Títulos Públicos Municipais

Petersen (2006) esboça um desenvolvimento ideal e básico de um mercado de

crédito municipal em que mercados de securitização via títulos municipais

negociados com o setor privado compõem uma última fase, antecedida

primeiramente por crédito público monopolizado (em geral, fornecido por governos

centrais e suas entidades administrativas) e, a posteriori, por empréstimos

bancários ofertados dentro do sistema bancário, público e/ou privado (vide Figura

2).

Não se exclui, uma vez alcançada a última etapa deste processo idealizado, a

coexistência das variadas formas em virtude de diferenças de capacidade

institucional e de tomada de crédito entre municípios.

Na última etapa (3), a capitalização de governos municipais por meio do

lançamento de títulos surge como alternativa mais eficiente (menos custosa) de

alocação e obtenção de crédito na medida em que governos municipais tenham

uma capacidade de prover informações técnicas relevantes (disclosure) e ofertar

condições seguras de colateralização. Para tanto, pode não dispor de um

intermediário financeiro, como os bancos de relacionamento, e pode optar, no

momento de sistematizar e divulgar informações, por requerer assistência técnica

de terceiros. Diante deste cenário de informação pública mais qualificada para o

financiamento de projetos ou de reestruturação de dívidas no longo prazo, a

construção de um mercado mais amplo de emissão de títulos municipais desponta

como um passo à frente dos modelos de empréstimos bancários (MAGRASSI,

2000).8

8 Os Estados Unidos são o principal exemplo de mercados de crédito municipal predominante e amplamente desenvolvidos a partir de lançamento de títulos. Para uma apreciação das mais variadas formas e arranjos de emissões nos Estados Unidos, vide Hildreth e Zorn (2005), e El-Daher (1997).

12

Figura 2 – Fases para o Desenvolvimento de um Mercado Municipal de Capitais. Fonte: Adaptado de PETERSEN (2006, p. 9)

Em relação ao processo de tomada de empréstimos bancários apresentados na

seção anterior, a emissão de títulos públicos basicamente se funda em dois

aspectos diferenciadores. Em primeiro lugar – apesar de haver a ocorrência de

bancos emissores, que contribuem para a análise técnica prévia à emissão –, os

governos emissores de títulos, normalmente, não dispõem de uma relação tão

aproximada com o sistema financeiro como ocorre com o caso dos bancos de

relacionamento.9 Em segundo lugar, um modelo típico de títulos se baseia no

9 Como apreciado anteriormente, estes funcionam como agente organizador de orçamentos, depositário privilegiado das contas municipais e alavancador quase exclusivo de crédito (quando sob mercado pouco competitivo ou controlado por bancos de relacionamento público-estatais).

13

lançamento ao mercado, que, por seu turno, não terá condições de monitorar as

contas municipais e propor soluções ao longo do tempo como tradicionalmente

bancos de relacionamento ou mesmo fundos de desenvolvimento municipal

podem fazê-lo (PETERSON, 2003).

Quando municípios não conseguem disponibilizar informações relevantes e

adequadas à aferição de riscos dificilmente poderão atuar de modo a reduzir

custos num mercado mais difuso e competitivo de títulos. Outro aspecto a se

pontuar, contudo, é a necessidade de escala para uma política de emissão de

títulos. Municipalidades dependem de certa escala para viabilizar a capitalização

via títulos, notadamente para reduzir os custos marginais relativos ao início do

processo, especialmente a preparação detalhada de projeto, a assistência técnica

para padronizar informações relevantes, a obtenção de análise de risco por

agências especializadas, e a divulgação pública das condições do título. Do

contrário, a modalidade de crédito via títulos se torna inviável (PETERSON, 2003).

Satisfeita esta série de requisitos e com uma boa classificação de risco, as

vantagens do lançamento de títulos podem ser listadas a seguir (MAGRASSI,

2000):

a) Redução dos custos de capital (o que inclusive pode afetar positivamente o

mercado de empréstimos bancários ao incentivar práticas competitivas em

relação aos lançamentos de títulos);

b) Diversificação das fontes de recursos;

c) Aumento sistêmico da disciplina financeira, com o aperfeiçoamento e a

transparência das informações, com ganhos de eficiência para a

continuidade de processos de lançamento; e

d) Promoção de imagem das municipalidades dentro de outros mercados de

crédito, que eventualmente possam interessar-se, a depender das regras

domésticas de tomada de crédito, em atuar neste mercado.

14

O processo de lançamento de títulos pode ser apreendido de uma forma básica

pela Figura 3. No Box A, estão representados os municípios que lançam títulos

como forma de alavancar crédito. Como municipalidades podem encontrar

dificuldades de escala, estratégias de agrupamento de municípios – sobretudo

(não necessariamente) quando há certa similaridade de projetos – podem servir

como solução.

Conforme a capacidade institucional de municípios emissores proverem as

informações relevantes de condições de crédito para este tipo de operação

(maturidade e carências, descritivo detalhado de projeto(s) envolvido(s), de fontes

de recursos para pagamento de juros e amortizações e para colateralização),

haverá necessidade de maior ou menor assistência técnica de intermediários (Box

B). Estes, por sua vez, também funcionam, em geral, como intermediários do

mercado para a comercialização dos títulos e para a captação de fundos de

investidores (Box D). Se, de um lado, a assistência técnica de terceiros pode

reduzir custos de tempo para a reunião e a divulgação das condições de crédito,

de outro, quanto maiores a abrangência e as dificuldades deste serviço, custos

mais significativos são acrescidos (PHELPS, 1997).

As estruturas intermediárias (Box B) também abarcam, eventualmente, instituições

de seguro e, via de regra, agências de classificação de risco. As primeiras tendem

a atuar na medida em que uma relação custo-benefício seja positiva para os

governos emissores; pode-se embutir um custo menor a governos quando a

existência de seguro reduzir o nível de remuneração esperada pelos mercados (na

ausência de seguro) em monta maior do que os custos para obtê-lo. Condições

positivas de securitização de títulos podem eliminar a necessidade de seguros ou

podem gerar custos muito diminutos para deles dispor (FREIRE e PETERSEN,

2004).

15

Figura 3 – Dinâmica Básica de um Mercado de Títulos Municipais. Fonte: Adaptado de PHELPS (1997, p. 12).

No caso das agências de classificação de risco, sua participação torna-se

necessária para informar os mercados compradores sobre a capacidade de

governos honrarem suas obrigações financeiras e sobre o comportamento

histórico (disposição) das autoridades locais em respeitar os contratos

estabelecidos; com isto, definem-se os níveis de remuneração esperados (em

especial, taxa de juros e amortizações). Ademais, a avaliação de risco inclui

variáveis políticas e econômicas que fogem da esfera municipal stricto sensu, uma

vez que, entre muitos aspectos de uma relação federativa, crises econômicas

nacionais podem afetar a estrutura de securitização municipal pelo lado das

receitas e governos centrais podem alterar as regras do jogo elevando

responsabilidades de gastos a municípios sem a devida contrapartida de receitas,

além do que colaterais podem ser consubstanciados, exclusiva ou

16

significativamente, por transferências de um governo central (FREIRE e

PETERSEN, 2004).10

O esquema que envolve os boxes C e E pode agir como transitório ao modelo de

mercado de capitais ou pode ocorrer em paralelo à atuação de um mercado

privado. Trata-se de um processo em que a intermediação se dá por mecanismos

concessionários que intermedeiam recursos (aportes) de agências (bancos) de

desenvolvimento externas ou fundos constituídos por governos centrais ou

estaduais para financiar governos municipais na forma de emissão de títulos. Este

processo se assemelha ao que ocorre com os FDMs11 e se baseiam,

normalmente, em considerações e procedimentos não mercadológicos, tais como

níveis de pobreza, capacidade institucional deficitária de municípios, tamanho

populacional da jurisdição devedora, ou influência política (PHELPS, 1997).12

Uma ordem de problemas similar ao que ocorre com alguns FDMs: políticas de

crédito com caráter redistributivo podem incitar pressões políticas dos municípios

de maior renda para que obtenham as mesmas condições de crédito. A

adequação de dois modelos coexistentes pode tornar-se viável, num primeiro

momento, mediante políticas de aprimoramento institucional daquelas

municipalidades com maior potencial de escala (o que envolve o tamanho e a

estabilidade das receitas) para oferta de títulos em mercados de capitais. A estes

municípios, a percepção de vantagens se dá de forma similar à introdução de

créditos bancários, conforme exposto na seção anterior, isto é: a possibilidade de

se obter crédito em consonância com suas necessidades e preferências e em

montantes mais substantivos (não pelo enquadramento em programas pré-

10 Para um estudo em profundidade sobre classificação de risco municipal, vide Calife (2006). 11 Alguns FDMs e alguns bancos de relacionamento também podem funcionar como uma espécie de concessionário para a emissão de títulos, conforme expõe Magrassi (2000). Há experiências sobre o desenvolvimento de mercados privados de títulos municipais com a intermediação de bancos de relacionamento e FDMs com abordagens e procedimentos mais privados, vide Petersen (2006) e Kehew, Matsukawa e Petersen (2005). 12 A autora centraliza sua análise no United States Agency for International Development (USAID) que tem como uma de suas atuações prover fundos para o desenvolvimento de mercados de capitais em países em desenvolvimento.

17

estabelecidos por instituições públicas ou semi-públicas de crédito, como

freqüentemente os FDMs funcionam).

Kehew, Matsukawa e Petersen (2005) sugerem a introdução de projetos pilotos

para este tipo de municipalidade. Peterson (2003) e Freire e Petersen (2004)

indicam que a entrada do mercado de capitais conduz a uma melhora da

qualidade informacional de municípios e a uma maior competição entre os

diversos tipos de crédito, reduzindo custos de captação e das obrigações

financeiras. A experiência mexicana, nos anos 2000, tem caminhado para este

tipo de abordagem concorrencial.

Há que se ponderar, não obstante, que o princípio da eqüidade não se insere nas

premissas de mercado de capitais, o que pode, conforme a dinâmica política

nacional, pressionar governos centrais a adotar mecanismos compensatórios de

transferência ou de crédito público a municípios em condições de pobreza e/ou

com baixa capacidade institucional e de escala. Um dos grandes desafios de

países como o México emerge da necessidade de atender municipalidades com

menores níveis de receita disponível ou localizadas em regiões mais pobres, em

que o mercado privado de crédito não tem atuado.

2.3 CONTROLES SOBRE CRÉDITO MUNICIPAL

Como desenvolvido no primeiro capítulo, a função precípua de estabilização

econômica a cargo de governos centrais impõe a sistemas federativos precauções

no que concerne à formação e sustentabilidade intertemporal do endividamento de

governos subnacionais. Desta forma, como obter disciplina fiscal e financeira

destes governos num ambiente em que haja uma estrutura de crédito

subnacional?

18

Governos municipais ou agentes do mercado privado podem esperar que, em face

de pequenas ou grandes dificuldades de solvência, haverá socorro federal

(bailout), numa situação típica de moral hazard.13 Do ponto de vista de governos

centrais, a preocupação nodal de estabilidade macroeconômica no longo prazo

pode sucumbir às pressões políticas do momento presente. Neste sentido, a

literatura de federalismo fiscal, que trabalha com o tema da governança

macroeconômica, concentra uma parcela importante de sua atenção em

mecanismos de controle sobre a tomada de crédito e o endividamento

subnacional. (AHMAD, ALBINO-WAR, SINGH, 2005; SHAH, 2006;

PRUD´HOMME e SHAH, 2002; TANZI, 1996; TER-MINASSIAN e CRAIG, 1997).

Este debate sobre controles também se apresenta relevante na ocorrência de

socorros de governos centrais a governos subnacionais que detenham grande

importância (too-big-to-fail hypothesis).14

Comumente explorada pela literatura sobre o tema,15 a classificação proposta por

Ter-Minassian e Craig (1997) dos controles sobre crédito subnacional se assenta

em quatro categorias: disciplina de mercado, abordagem baseada em regras,

controles administrativos e controles cooperativos. As seções que seguem

focalizarão cada uma destas categorias a partir de discussões e evidências

recentes.

13 Moral hazard consiste no risco de um agente econômico, ao receber privilégios ou coberturas de terceiros para amenizar efeitos danosos de suas ações, descuidar da responsabilidade pelas suas ações. Além disto, o efeito de um privilégio ou socorro de terceiro pode-se traduzir na expectativa de outros agentes de que receberão o mesmo tratamento, tornando sistemática a irresponsabilidade pelas suas ações. De outra maneira, moral hazard pode se referir à proteção ao risco de um agente econômico por terceiros de tal forma que este não atue de modo a reduzir os riscos de suas ações. 14 A hipótese de too-big-to-fail diz respeito à ocorrência de proteção e privilégios a agentes econômicos pela assunção de que, pela sua grande representatividade econômica e/ou política, não devem sucumbir a crises econômico-financeiras. Alguns estudos empíricos e teóricos apontam que um cenário de expectativas de bailouts pode ser ainda mais propenso a ocorrer quando governos subnacionais com representatividade econômica e/ou política mais acentuada encontram-se em situação de insolvência ou de dificuldades fiscais e financeiras (DILLINGER e WEBB, 1999; HERNANDEZ-TRILLO, DÍAZ-CAYEROS; GAMBOA-GONZÁLEZ, 2002; WILDASIN, 1997). 15 Para tanto, vide Ahmad, Albino-War e Singh (2005); Londero (2005); e Prud´Homme e Shah (2002).

19

2.3.1 Disciplina de Mercado

A idéia central da disciplina de mercado repousa na assunção de que mercados

financeiros se auto-limitem na provisão de crédito e evitem um endividamento

excessivo de governos municipais. Podem-se emprestar do trabalho de Timothy

Lane (1993, p. 6) as condições sob as quais mercados de crédito se disciplinam: One is that financial markets be free and open. A second is that adequate information must be available about the borrower's existing debts, and the prospects of repayment. A third is that there be no possibility that lenders would be bailed out in case of an impending default. A fourth is that the borrower respond to market signals before being excluded from the markets.

Para o autor, a ausência de uma destas condições impede a geração de

disciplina. A primeira delas diz respeito à ocorrência de um mercado competitivo e aberto, sem limitações de entrada tampouco de saída de capital externo. Esta

condição ainda depende de um mercado doméstico sem distorções ocasionadas

por modelos regulatórios que restrinjam a competição por depósitos e oferta de

crédito e que concedam muito poder de mercado a algumas instituições

financeiras em detrimento de muitas outras.16 A utilização privilegiada de recursos

(fundos de pensão, créditos subsidiados) por governos também afetam

negativamente a competição.

A provisão de informações relevantes por parte de tomadores de crédito como

condição para a disciplina de mercado se faz consistente num cenário em que

governos e empresas as disponibilizem com clareza, suficiência e agilidade para

os julgamentos do mercado. Num ambiente de informação assimétrica, a

conformação de um mercado competitivo torna-se pouco viável. Não obstante,

para Lane (1993) o mercado pode atuar como regulador da disciplina por meio da

cobrança de níveis de juros mais vantajosos aos tomadores que mais bem 16 Tais como a determinação, a priori, de atividades especiais de crédito ou destinação específica de depósitos, muitas restrições às atividades financeiras de cada tipo de instituição ou limitações à abrangência geográfica de atuação de instituições, entre muitas outras distorções.

20

ofereçam informações antes e no decorrer da maturação dos créditos e que se

situem dentro de limites prudenciais de endividamento definidos pelo mercado.17

Ainda que as condições de monitoramento ao longo dos serviços de dívida sejam

próximas das ideais, numa situação em que o mercado perceba alguma

probabilidade de insolvência (default), ajustes de remuneração de contratos de

títulos e empréstimos podem ser restritos quando taxas de juros são fixas.

No longo prazo, governos subnacionais necessitam eventualmente incorrer em

desequilíbrios fiscais temporários não observáveis pelo mercado no momento de

contratualização de crédito. Conforme forem o tamanho e a duração destes

desequilíbrios, a credibilidade de um mercado disciplinar os tomadores de crédito

se põe à prova e resulta da não ocorrência de socorros (bailouts) antecipados.

Se há uma expectativa ex ante de bailouts, induz-se um quadro de moral hazard,

desvirtuando as decisões de empréstimos e desincentivando os tomadores de

crédito a se comprometerem com sua solvência, o que, no caso de governos,

significa tornar duradouros desequilíbrios potencialmente temporários. Segundo

Lane (1993), este aspecto se configura como o mais crítico e romper com um

histórico de bailouts via mercado significa penalizar os devedores com custos

adicionais em novas tomadas de crédito ou com a exclusão do mercado de

crédito. No entanto, este processo de ruptura continua a depender de um

comprometimento de mercados e governos.

Como última condição para a disciplina de mercado, o autor menciona as

respostas de tomadores de crédito às sinalizações do mercado. Quando a

racionalidade dos devedores se sustenta em compreender sinais de mercado e

antecipar movimentos de penalização dos credores, de tal modo que se 17 El-Daher (2001) faz um elenco de indicadores relevantes para a análise orçamentária e para o monitoramento de governos locais em termos comparados: montante de dívida sobre receitas, receitas correntes sobre receitas totais, tributos locais sobre receitas totais, receitas de transferências sobre receitas totais. Outros indicadores relevantes dizem respeito à estrutura das dívidas: nível de juros ponderado por cada montante de dívida, maturidade média das dívidas em títulos e em empréstimos bancários, entre outros. Para uma série de outras variáveis indicativas das condições econômico-financeiras e institucionais de municípios da perspectiva de mercado vide Calife (2006).

21

demonstre solidez econômico-financeira intertemporal e se reforce o respeito a

contratos de crédito, se viabiliza esta condição para a disciplina. Do contrário, o

mercado per se embute taxas de juros mais altas ou elimina as possibilidades de

crédito.

Há variados estudos que fazem questionar a capacidade de mercados

disciplinarem governos, sobretudo no que diz respeito à não antecipação de

baiIouts. Dillinger e Webb (1999) sugerem que os empréstimos de governos

estaduais e provinciais, respectivamente de Brasil e Argentina, muitas vezes

ocorreram acima de limites prudenciais do mercado financeiro, persistiram sob

continuados déficits fiscais nos 1980 e início dos 1990 e desaguaram em

programas de socorro federal. Para o caso da crise econômica mexicana em

meados dos 1990, Hernandez-Trillo, Díaz-Cayeros e Gamboa-González (2002)

também apontam a ocorrência de bailouts do governo federal para com os

governos subnacionais e indicam que a too-big-to-fail hypothesis influenciou as

decisões governamentais.18 Mesmo em países que dispõem de sistemas

financeiros mais robustos, com grande participação privada no financiamento de

governos subnacionais, reportam-se ocorrências de diversos tipos de bailouts a

governos subnacionais (HAGEN et al., 2000; SEITZ, 2000; WILDASIN, 1997).

Londero (2005) desenvolve uma lista de contra-argumentos à viabilidade da

disciplina de mercado de crédito subnacional. Primeiramente, as autoridades

políticas, em geral, colocam em risco apenas sua reputação em face de seu

eleitorado. Os ciclos político-eleitorais introduzem vieses negativos pela maneira

como governantes são avaliados por seus eleitores à medida que estes tendem a

observar os benefícios do endividamento presente e à medida que não se

encontram, normalmente, habilitados a computar perdas no longo do prazo em 18 Salienta-se que no caso brasileiro e argentino, os bancos públicos foram os principais responsáveis por manter as condições vantajosas de crédito ao longo do período, o que sugere um baixo nível de dispersão/competição da oferta de crédito. Para outro estudo específico sobre bailouts a governos estaduais no Brasil, vide Bevilaqua (2002). No México, os bailouts atenderam instituições financeiras públicas e privadas em proporções parecidas. No entanto, os supracitados autores advertem que a too-big-to-fail hypothesis se sustenta para o caso de relações de crédito com o banco federal de desenvolvimento.

22

virtude de penalidades impostas pelo mercado (nível de juros, impossibilidade de

renovação de crédito, entre outros).

O modelo de governança pela via eleitoral distingue-se daquele relativo a

organizações privadas tomadoras de crédito, em que acionistas ocupam-se de

avaliar as condições financeiras intertemporais de suas empresas e, portanto,

encontram-se em melhor posição para penalizar, no momento presente, as

autoridades diretivas que incorreram em abusos financeiros. O comportamento

cíclico de governos não lhes permite responder adequadamente às sinalizações

de mercado, a não ser que o eleitorado, gozando de uma cultura creditícia de

longo prazo, anteveja e pondere a respeito da relação custo-benefício do

endividamento, especialmente quando este se refira a “investimentos” que não

produzam novas receitas.

Em outra linha de contra-argumentação, Londero (2005) postula que as

limitações de informação – com as quais muitos mercados sofrem – sobre as

finanças governamentais tornam-se impeditivos para uma ampla participação do

mercado de crédito privado ao financiamento de governos subnacionais. Este

aspecto conecta-se também com a assimetria de informação que facilita a entrada

de alguns e afasta muitos outros agentes financeiros, o que delimita a abrangência

e a competição de mercado. Além de as informações, muitas vezes, não proverem

em tempo, suficiência e qualidade as decisões, há determinadas decisões de

empréstimos, do lado da oferta, fundadas em garantias implícitas e distorcivas da lógica de mercado, que, por seu turno, dependem das relações atuais e

históricas de governos subnacionais com o governo central.

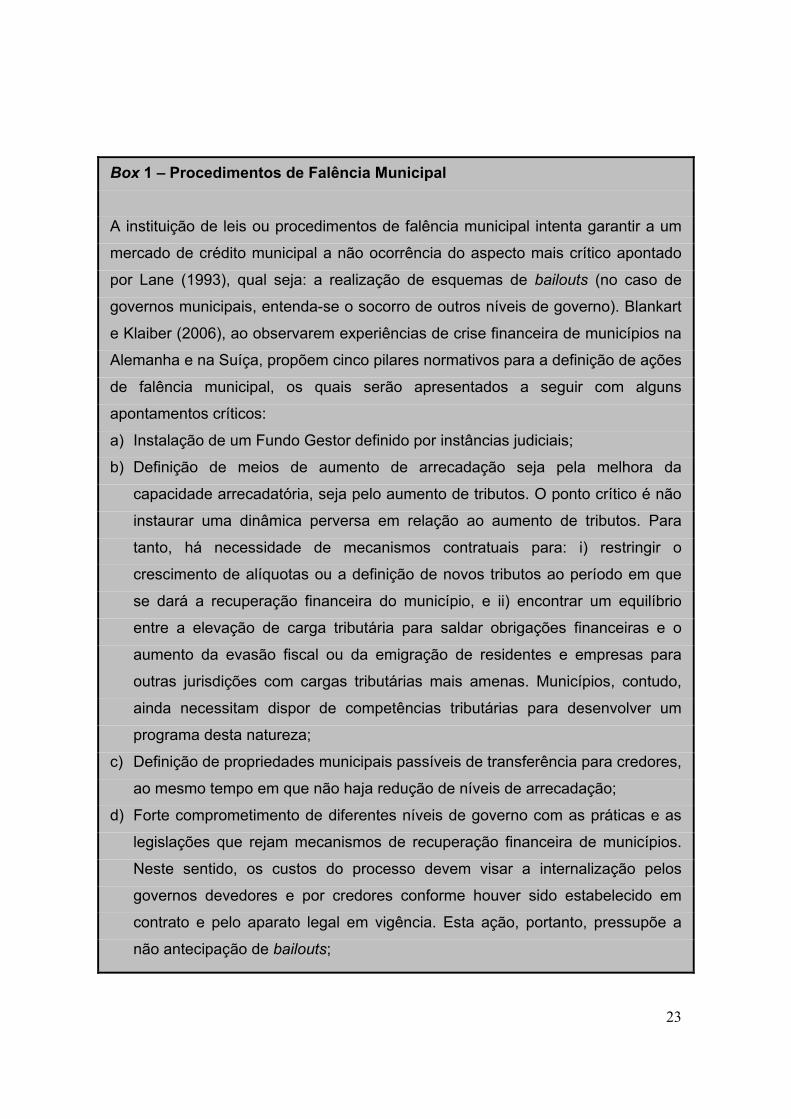

Apresentar-se-á, a seguir, o Box 1 sobre procedimentos de falência municipal,

amplamente utilizada e normatizada por governos estaduais norte-americanos,

que regulamentam a dinâmica do crédito municipal dentro de suas jurisdições e

que são os exemplos mais próximos de uma lógica de mercado disciplinador.

23

Box 1 – Procedimentos de Falência Municipal

A instituição de leis ou procedimentos de falência municipal intenta garantir a um

mercado de crédito municipal a não ocorrência do aspecto mais crítico apontado

por Lane (1993), qual seja: a realização de esquemas de bailouts (no caso de

governos municipais, entenda-se o socorro de outros níveis de governo). Blankart

e Klaiber (2006), ao observarem experiências de crise financeira de municípios na

Alemanha e na Suíça, propõem cinco pilares normativos para a definição de ações

de falência municipal, os quais serão apresentados a seguir com alguns

apontamentos críticos:

a) Instalação de um Fundo Gestor definido por instâncias judiciais;

b) Definição de meios de aumento de arrecadação seja pela melhora da

capacidade arrecadatória, seja pelo aumento de tributos. O ponto crítico é não

instaurar uma dinâmica perversa em relação ao aumento de tributos. Para

tanto, há necessidade de mecanismos contratuais para: i) restringir o

crescimento de alíquotas ou a definição de novos tributos ao período em que

se dará a recuperação financeira do município, e ii) encontrar um equilíbrio

entre a elevação de carga tributária para saldar obrigações financeiras e o

aumento da evasão fiscal ou da emigração de residentes e empresas para

outras jurisdições com cargas tributárias mais amenas. Municípios, contudo,

ainda necessitam dispor de competências tributárias para desenvolver um

programa desta natureza;

c) Definição de propriedades municipais passíveis de transferência para credores,

ao mesmo tempo em que não haja redução de níveis de arrecadação;

d) Forte comprometimento de diferentes níveis de governo com as práticas e as

legislações que rejam mecanismos de recuperação financeira de municípios.

Neste sentido, os custos do processo devem visar a internalização pelos

governos devedores e por credores conforme houver sido estabelecido em

contrato e pelo aparato legal em vigência. Esta ação, portanto, pressupõe a

não antecipação de bailouts;

24

Continua

Conclusão Box 1 – Procedimentos de Falência Municipal

e) Contratualização que impeça credores individuais de usufruir de táticas

excessivamente protelatórias ou obstrutivas ao compromisso estabelecido

judicialmente, bem como que reflita de modo adequado os níveis de perdas e

custos para cada ator envolvido no processo.

2.3.2 Abordagem Baseada em Regras (Rules-based Approach)

Esta categoria de controles, via de regra, consiste em regras fiscais que, de

acordo com as competências legislativas de um dado país, podem ser

estabelecidas por níveis de governo acima dos governos municipais. Ahmad,

Albino-War e Singh (2005) apresentam uma série de possibilidades, quais sejam:

tetos para o endividamento e os empréstimos subnacionais, metas de déficit,

regras para gastos, regra de ouro (golden rule), e regras específicas sobre

capacidade de repagamento. Em adição às regras fiscais, outra abordagem

baseada em regras pode ser apreendida da proposta de Londero (2005) sobre um

modelo regulatório que imponha tetos de exposição ao risco às instituições

financeiras.

A atribuição de tetos ao endividamento ou ao montante de empréstimos

(níveis máximos sobre receita líquida ou sobre patrimônio líquido) é uma solução

relativamente simples. Contudo, a depender da disposição de governos mais

centrais em controlar as finanças municipais, não se elimina a preocupação em

monitorar: i) operações de venda de ativos por municípios; ii) a transferência de

25

dívidas, temporária ou definitivamente, a empresas públicas ou a organizações

que se encontrem fora do orçamento governamental; ou iii) as operações de

resgate e revenda de dívida; fatores que influenciam ou podem acobertar os

volumes de passivos no curto prazo (AHMAD, ALBINO-WAR e SINGH, 2005;

TER-MINASSIAN e CRAIG, 1997).

As metas de superávit ou déficit funcionam como instrumento de adequação

dos gastos às receitas disponíveis. Para fins de controle de endividamento

subnacional, as metas nominais, uma vez que englobam os gastos com o serviço

de dívida, podem dar maior clareza sobre os níveis de comprometimento

financeiro. Em face de desequilíbrios fiscais, por eventos macroeconômicos ou

localizados que afetem a formação de receita ou por situações atípicas de

elevação de gastos, este tipo de metas pode não servir para o enquadramento de

longo prazo de governos subnacionais. Embora de fácil entendimento, diante da

imprevisibilidade de gastos e, sobretudo de receitas, estas metas podem não

cobrir um horizonte temporal mais alongado. Como problema semelhante ao

descrito por Londero (2005) em relação à disciplina de mercado, o ciclo político-

eleitoral pode induzir mandatários políticos a contrair gastos e dívidas que não

afetam negativamente a capacidade de se atingirem as metas no momento

presente, mas que podem repercutir em dificuldades na execução orçamentária de

seus sucessores.

No tocante às regras para gastos, o objetivo central se situa em definir metas

sobre o lado menos imprevisível dos orçamentos subnacionais à medida que as

receitas tendem a ser mais flutuantes e os gastos, em boa medida, determinados

por um aparato legal e por algumas necessidades irredutíveis. Estas regras

podem ser desde volumes-limite de gastos em função de séries históricas de

receita subnacional (o que pode demandar cuidados especiais para se evitarem

gastos com fortes vieses de receita, decorrentes de grande variação das

arrecadações passadas) até a definição de parâmetros para grandes blocos de

gastos correntes (tais como os gastos-limite com folha de pagamentos). Apesar de

26

também gozarem da vantagem de serem de fácil entendimento, quando se tratam

de tetos sobre o volume total de gastos, não impossibilitam o sobre-endividamento

subnacional no longo prazo e os problemas do ciclo político-eleitoral persistem

(AHMAD, ALBINO-WAR e SINGH, 2005; LONDERO, 2005).

A regra de ouro (golden rule) delimita a tomada de crédito tão somente para fins

de investimento. Com esta norma, busca-se prevenir o endividamento com

atividades que não gerem retorno econômico ou social, ou seja, intenta-se impedir

uma lógica de contração de dívidas para a cobertura de obrigações financeiras

presentes. O objetivo primordial, aqui, repousa na idéia de que o investimento,

diferentemente da dinâmica de rolagem de dívida, trará benefícios

intertemporais/intergeracionais. Esta regra, de modo isolado, não sujeita governos

subnacionais a evitar alto nível de endividamento, o que incorre na argumentação

de Londero (2005) de que ciclos político-eleitorais podem tornar vulneráveis as

finanças subnacionais.

Segundo Ter-Minassian e Craig (1997), uma forma de mimetizar controles de

mercado é a adoção de regras especificas sobre capacidade de repagamento.

Os exemplos de indicadores de controle que visem limitar e informar o mercado de

crédito são: limites de endividamento em função dos serviços de dívida futuro e

limites sobre a capacidade individual de governos contraírem dívidas (medida por

receitas passadas, assim como por análises da abrangência e do comportamento

da base tributária própria). No caso de se trabalhar com medidas de capacidade

individual por parte de governos centrais, embora possam prover certa

flexibilidade à análise econômico-financeira de municípios, abre-se margem a

distorções avaliativas em função de disputas e interesses políticos, portanto, a

certa discricionariedade de ordem política.

Cético em relação à pura disciplina de mercado ou ao estabelecimento de regras

de controle sobre governos subnacionais, Londero (2005) desenha uma proposta

favorável a controles sobre as mais variadas instituições financeiras a partir

de tetos de exposição sobre empréstimos bancários a governos subnacionais.

27

Dois tetos são definidos pelo autor: em primeiro lugar, o estabelecimento de um

limite máximo, a depender do tamanho patrimonial da instituição financeira, para o

total de crédito a governos subnacionais. A disponibilização de crédito subnacional

deve ser de tal monta que, em situações de insolvência, não haja uma crise

financeira sistêmica a ponto de exigir operações de socorro das instituições

econômicas do governo central.

Em segundo lugar, a fixação de limites de exposição a um único governo

subnacional. A formatação destes tetos advém também de uma análise dos

determinantes de receitas e gastos de governos subnacionais, para que, quando

possível, se adotem medidas específicas de contenção de crédito a tomadores

individuais. O objetivo central aqui é fazer com que estados de insolvência sejam

financeiramente viáveis. Este autor não descarta a ocorrência de regras fiscais

que, em casos de default seguido de um bailout central, endureçam a tomada de

crédito para a totalidade de governos subnacionais de modo que aqueles

governos que respeitam os contratos de crédito se oponham fortemente à

consecução de bailouts.

Para Londero (2005), se comparados aos níveis de exposição ao risco

convencionados para empréstimos ao setor privado, os tetos para o setor público

subnacional devem ser mais restritivos (sobretudo em anos eleitorais) na medida

em que as autoridades políticas tendem a não atuar como tomadores privados de

crédito. Desta forma, o custo dos serviços de dívida subnacional é maior.

O funcionamento de agências independentes de aferição de risco pode cumprir

um papel importante para a definição de custos mais vantajosos a governos com

histórico de boa governança financeira. O autor, no entanto, entende que as

relações de crédito passadas não garantem a confiabilidade de governos no

presente, uma vez que autoridades políticas não necessariamente se

comprometem com as ocorrências passadas. Londero (2005) também condiciona

a participação de agências de classificação de risco à capacidade de proverem

28

informações em tempo para que transações de crédito irresponsáveis não

ocorram. Ademais, quanto mais a informação divulgada por agências se assentar

em análises próprias do que em informações apresentadas tão somente por

governos subnacionais, mais se pode atribuir a elas o peso de definição de riscos

e custos de empréstimos.

Outro aspecto tratado pelo autor se refere à independência das autoridades de

supervisão bancária em relação ao governo central. Sob uma estrutura

independente do órgão de supervisão bancária, assume-se que há segurança

institucional suficiente para que: i) se mantenha a orientação financeira a partir de

tetos, ii) se tomem medidas de contenção de crédito ante situações (potenciais) de

insolvência e iii) se evitem expectativas de bailouts.

Estas proposições, portanto, visam controlar as instituições financeiras de modo

proporcional ao seu tamanho e à sua capacidade de ofertar crédito. No entanto,

desenvolver um mercado de crédito subnacional (municipal) a partir de tetos sobre

o patrimônio de instituições financeiras, sem medidas de flexibilização, pode inibir

a participação, por exemplo, de instituições que detêm expertise exclusiva em

prover crédito subnacional.

2.3.3 Controles Administrativos

Governos centrais podem introduzir mecanismos de controle do endividamento

subnacional por meio de uma participação direta nas decisões que antecedam a

tomada de crédito por governos subnacionais. Esta categoria de controles diz

respeito a procedimentos de autorização e revisão de operações de crédito por

alguma instância administrativa (em geral, sob a alçada de áreas econômicas) de

governos centrais.

29

Controles administrativos per se tendem a emitir um sinal de co-participação

central na oferta de crédito. Tanto governos subnacionais como credores podem

construir expectativas de bailouts sob tais circunstâncias de controle de crédito.

Conforme apresentam Ahmad, Albino-War e Singh (2005), tais controles podem

beneficiar a entrada de capital estrangeiro no mercado de crédito municipal, ao

mesmo tempo em que governos centrais detêm uma ferramenta para assegurar

que operações subnacionais com o exterior não conduzam à deterioração das

contas externas.

Estes controles, se acompanhados por outros, baseados em regras fiscais, podem

resultar em maior transparência e em clareza de critérios técnicos. Não obstante,

a análise técnica pode sucumbir a uma atuação discricionária com vieses políticos

pouco transparentes e distorcivos do mercado de crédito. Uma das possibilidades

de se atenuar a antecipação de bailouts pode residir na credibilidade e

independência da instituição do governo central responsável por deliberar sobre

tais operações de crédito.

2.3.4 Controles Cooperativos

Esta categoria de controles pressupõe a formação de consenso entre níveis de

governo sobre metas fiscais do conjunto do setor público. Ao invés de um

processo verticalizado, opta-se pela negociação entre níveis de governo para se

definirem os parâmetros de endividamento e de objetivos fiscais. De um lado,

pode-se demonstrar aos agentes de mercado um maior comprometimento dos

governos subnacionais com os objetivos macroeconômicos e o respeito a limites.

De outro, torna deveras complexo o processo decisório, uma vez que a

diversidade de forças e interesses políticos pode criar um ambiente negocial que

extrapole as questões relativas exclusivamente à conformação de metas fiscais e

de endividamento.

30

A se considerar a capacidade das instituições políticas e econômicas de monitorar

e reforçar as medidas definidas de modo consensual, pode-se haver da parte de

mercados e de governos subnacionais a antecipação de bailouts na oferta e

tomada de crédito. Neste sentido, este tipo de controle tende a funcionar mais

adequadamente em democracias de tradição política mais consensual e com uma

cultura já estabelecida de disciplina e conservadorismo fiscal (TER-MINASSIAN e

CRAIG, 1997).

Referências Bibliográficas AHMAD, Ehtisham; ALBINO-WAR, Maria; SINGH, Raju. Subnational Public Financial Management: institutions and macroeconomic considerations. IMF Working Papers, wp/05/108. Washington D.C.: International Monetary Fund, 2005. BEVILAQUA, Afonso. State Government Bailouts in Brazil. Research Network Working Paper, R-441. Washington D.C.: Inter-American Development Bank, 2002. BLANKART, Charles; KLAIBER, Achim. Subnational Debt Organisation and Public Debt Crises. Economic Affairs, v. 26, n. 3, p. 48-54, set. 2006. CALIFE, Flávio E. Determinantes do Desempenho Financeiro dos Municípios Paulistas. 2006. 114p. Tese (Doutoramento em Administração Pública e Governo) – Escola de Administração de Empresas de São Paulo – Fundação Getulio Vargas, São Paulo, 2006. DILLINGER, William; WEBB, Steven. Fiscal Management in Federal Democracies: Argentina and Brazil. Policy Research Working Paper Series, n. 2.121. Washington D.C.: The World Bank, 1999. EL-DAHER, Samir. Municipal Bond Markets Experience of USA. Infrastructure Notes, n. FM-8a. Washington D.C.: The World Bank, 1997.

31

FERGUSON, Bruce. The Design of Municipal Development Funds. Review of Urban and Regional Development Studies, v. 5, n. 2, p. 154-173, jul. 1993. FREIRE, Mila; PETERSEN, John. Subnational Capital Markets in Developing Countries: from theory to practice. Washington D.C.: The World Bank, 2004. HAGEN, Jürgen von et al. Subnational Government Bailouts in OECD Countries: four case studies. Research Network Working Paper, R-399. Washington D.C.: Inter-American Development Bank, 2000. HERNÁNDEZ-TRILLO, Fausto; DÍAZ-CAYEROS, Alberto; GAMBOA-GONZÁLEZ, Rafael. Fiscal Decentralization in México: the Bailout problem. Research Network Working Paper, n. 447, Banco Interamericano de Desenvolvimento, abr. 2002. HILDRETH, W. Bartley; ZORN, Charles Kurt. The Evolution of the State and Local Government Municipal Debt Market over the Past Quarter Century. Public Budgeting and Finance, v. 25, n.4 – Edição Especial, p. 127-53, dez. 2005. JOHNSON, Ronald. Emerging Markets Experience in Infrastructure Financing: Lessons for South African Local Government. Durban: Institute of Municipal Finance Officers, 1997. KEHEW, Robert; MATSUKAWA, Tomoko; PETERSEN, John. Local Financing for Sub-sovereign Infrastructure in Developing Countries: case studies of innovative domestic credit enhancement entities and techniques. Discussion Paper, n. 1. Washington D.C.: The World Bank, 2005. LALLEMAND-FLUCHER, Marie-Alice. La Función de La Banca Especializada en el Financiamiento Municipal. In: EGUINO, Huascar; HENRY, Fabrice. La Modernización de las Finanzas Municipales: un paso esencial para la consolidación institucional. Antigua: Inter-American Development Bank, 1998. LANE, Thimothy. Market Discipline. IMF Working Paper, wp/92/42. Washington D.C.: International Monetary Fund, 1993. LONDERO, Elio. Market Discipline, Lending Ceilings and Subnational Finance. Kyklos. Blackwell Publishing, v. 58, n. 4, p. 575-90, nov. 2005.

32

MAGRASSI, Marco. Subnational Investment Needs and financial Market Response. Sector Study. Washington D.C.: Inter-American Development Bank, 2000. Disponível em: <http://www.iadb.org/regions/pdf/SNFSBG04.pdf>. Acesso em: 20 nov. 2007. NOEL, Michel. Building Sub-national Debt Markets in Developing and Transition Countries: a framework for analysis, policy reform, and assistance strategy. Policy Research Working Paper Series, n. 2.239. Washington D.C.: The World Bank, 2000. PETERSEN, John. Municipal Funding Arrengements: global experience and lessons learned. International Workshop on Strengthening Local Infrastructure Financing. Dambulla: Asian Development Bank, ago. 2006. Disponível em: <http://www.adb.org/Documents/Events/2006/Strengthening-Local-Infrastructure-Financing/John-Petersen-Paper.pdf>. Acesso em: 20 nov. 2007. PETERSON, George. Banks or Bonds? Building a municipal credit market. In: KIM, Yun-Hwan (ed.). Local Government Finance and Bond Markets. Manila: Asian Development Bank (ADB), 2003. Disponível em: <http://www.adb.org/Documents/Books/Local_Govt_Finance_Bond_Markets/loc_govt_fin_bond_mkts.pdf>. Acesso em: 20 nov. 2007. ___________________. Decentralization in Latin America : Learning through Experience. Washington D.C.: The World Bank, 1997a. __________________. Building Local Credit Systems. Washington D.C.: The World Bank, 1997b. PHELPS, Priscilla. Municipal Bond Market Development. USAID Finance Working Papers, projeto n. 940-1008. Washington D.C.: United States Agency for International Development, nov. 1997. Disponível em: <http://pdf.dec.org/pdf_docs/PNACC385.pdf>. Acesso em: 28 nov. 2007. PRUD’HOMME, Rémy; SHAH, Anwar. Centralization vs Decentralization: The Devil is in the Details. Seminário Internacional sobre Federalismo Fiscal no Mercosul: os Desafios da Integração Regional. Porto Alegre, 2002. (mimeo)

33

SEITZ, Helmut. Subnational Government Bailouts in Germany. Research Network Working Paper, R-396. Washington D.C.: Inter-American Development Bank, 2000. SHAH, Anwar. Fiscal Decentralization and Macroeconomic Management. International Tax and Public Finance, n. 13, p. 437–62, 2006. TANZI, Vito. Fiscal Federalism and Decentralization: a review of some efficiency and macroeconomic aspects. In: Bruno, Michael e PLESKOVIC, Boris (eds.). Annual World Bank Conference on Development Economics. Washington, D.C.: The World Bank, 1996. TER-MINASSIAN, Teresa; CRAIG, John. Control of Subnational Government Borrowing. In: TER-MINASSIAN, Teresa (ed.). Fiscal Federalism in Theory and Practice. Washington D.C.: International Monetary Fund, 1997. WILDASIN, David. Externalities and Bailouts: hard and soft budget constraints in intergovernmental fiscal relations. Policy Research Working Paper Series, n. 1.843. Washington D.C.: The World Bank, 1997.