contabilidade avanÇada i professor: msc. andré junior de oliveira professor: msc. andré junior de...

TRANSCRIPT

CONTABILIDADE AVANÇADA I

Professor: Msc. André Junior de Oliveira

CURSO: CIENCIAS CONTÁBEIS

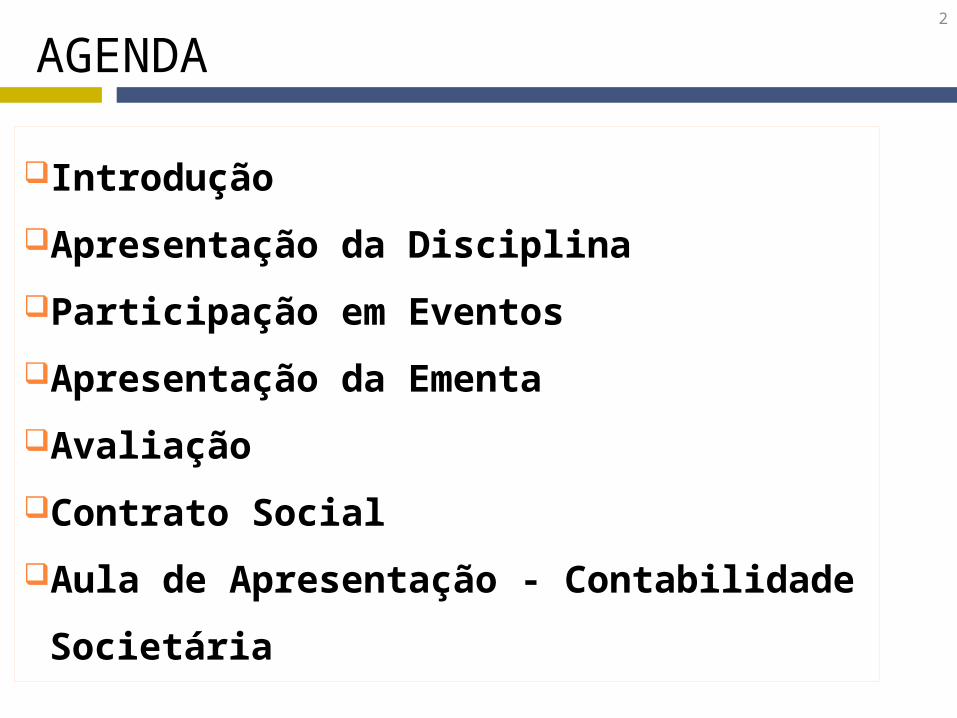

IntroduçãoApresentação da DisciplinaParticipação em EventosApresentação da EmentaAvaliaçãoContrato SocialAula de Apresentação - Contabilidade

Societária

AGENDA2

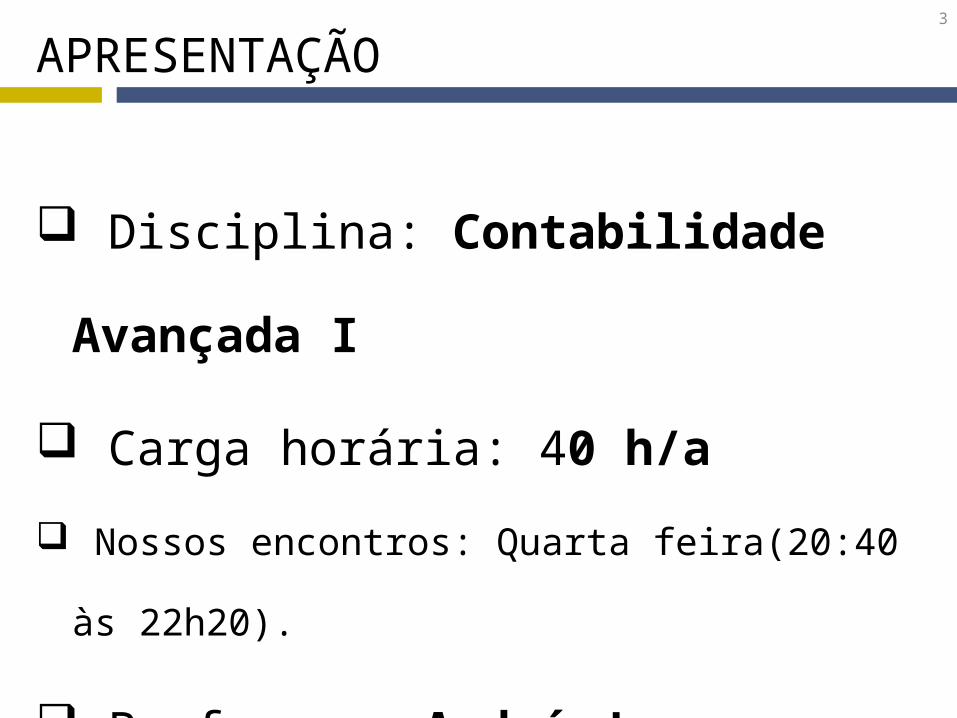

APRESENTAÇÃO3

Disciplina: Contabilidade

Avançada I

Carga horária: 40 h/a Nossos encontros: Quarta feira(20:40 às

22h20).

Professor: André Jr. Oliveira

PARTICIPAÇÃO EM EVENTOS4

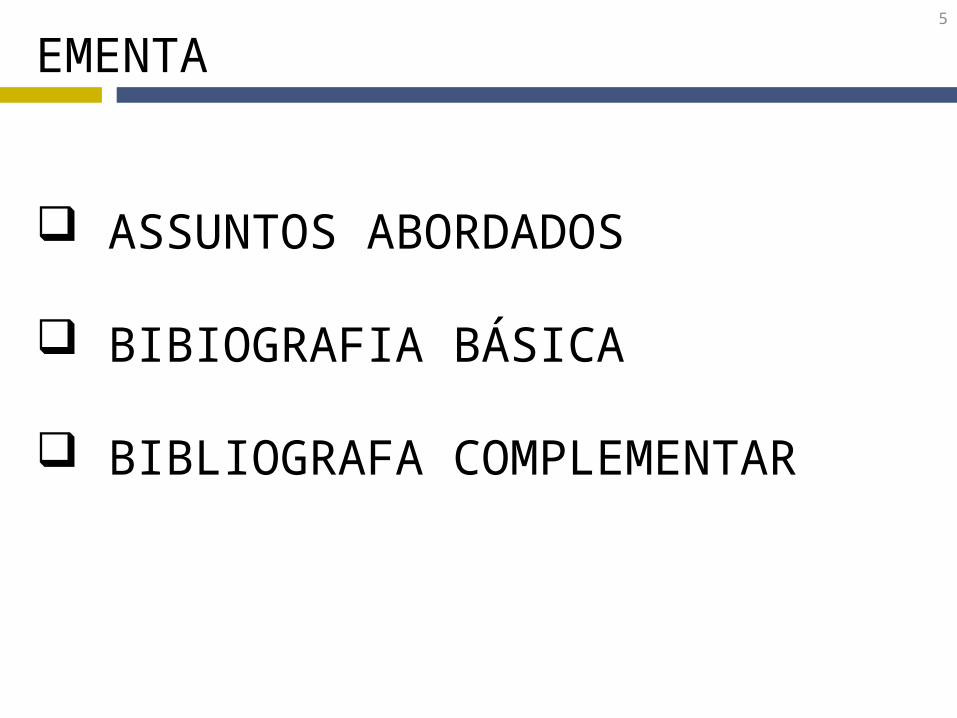

EMENTA5

ASSUNTOS ABORDADOS

BIBIOGRAFIA BÁSICA

BIBLIOGRAFA COMPLEMENTAR

6

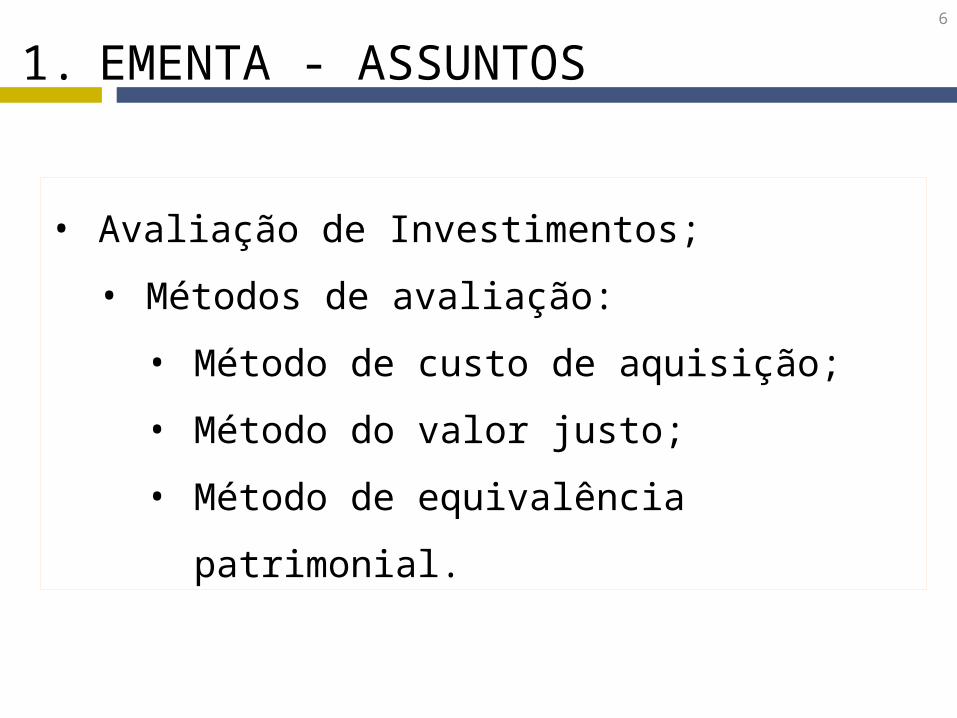

1. EMENTA - ASSUNTOS

• Avaliação de Investimentos;• Métodos de avaliação:• Método de custo de aquisição;• Método do valor justo;• Método de equivalência patrimonial.

7

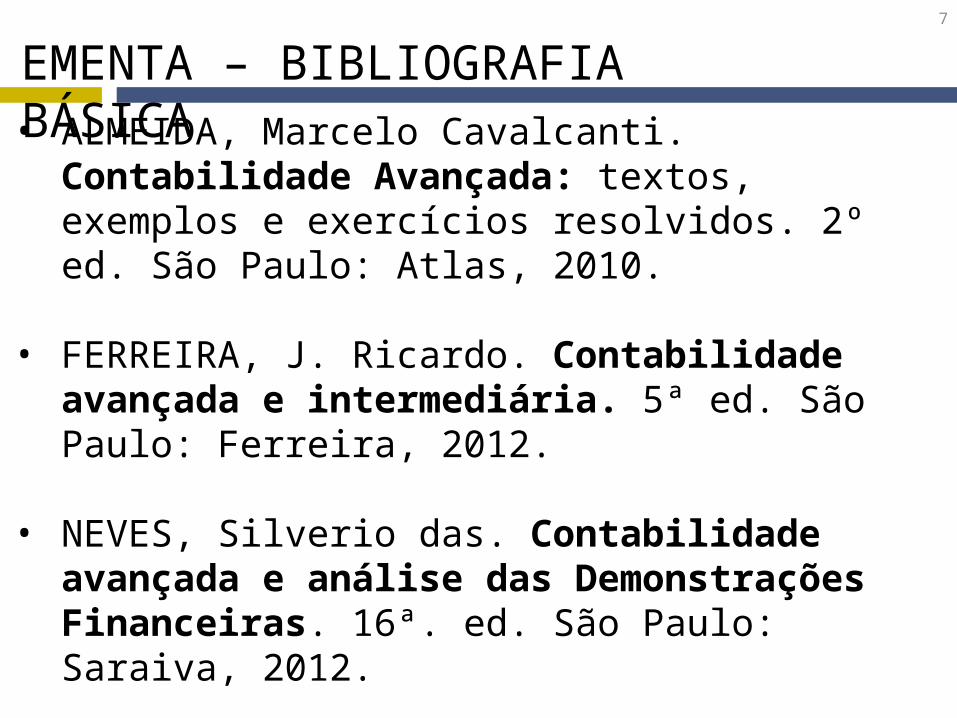

EMENTA – BIBLIOGRAFIA BÁSICA• ALMEIDA, Marcelo Cavalcanti. Contabilidade

Avançada: textos, exemplos e exercícios resolvidos. 2º ed. São Paulo: Atlas, 2010.

• FERREIRA, J. Ricardo. Contabilidade avançada e intermediária. 5ª ed. São Paulo: Ferreira, 2012.

• NEVES, Silverio das. Contabilidade avançada e análise das Demonstrações Financeiras. 16ª. ed. São Paulo: Saraiva, 2012.

• RIBEIRO, Osni Moura. Contabilidade avançada. 3ª. ed. São Paulo: Saraiva, 2012.

8

EMENTA – BIBLIOGRAFIA COMPLEMENTAR

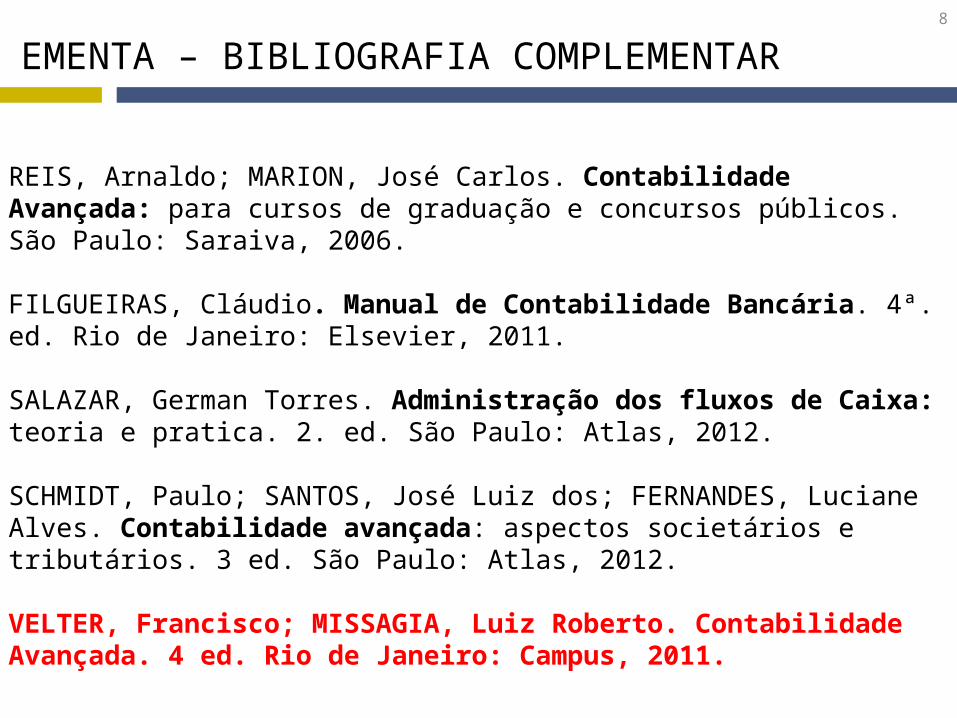

REIS, Arnaldo; MARION, José Carlos. Contabilidade Avançada: para cursos de graduação e concursos públicos. São Paulo: Saraiva, 2006.

FILGUEIRAS, Cláudio. Manual de Contabilidade Bancária. 4ª. ed. Rio de Janeiro: Elsevier, 2011.

SALAZAR, German Torres. Administração dos fluxos de Caixa: teoria e pratica. 2. ed. São Paulo: Atlas, 2012.

SCHMIDT, Paulo; SANTOS, José Luiz dos; FERNANDES, Luciane Alves. Contabilidade avançada: aspectos societários e tributários. 3 ed. São Paulo: Atlas, 2012.

VELTER, Francisco; MISSAGIA, Luiz Roberto. Contabilidade Avançada. 4 ed. Rio de Janeiro: Campus, 2011.

9

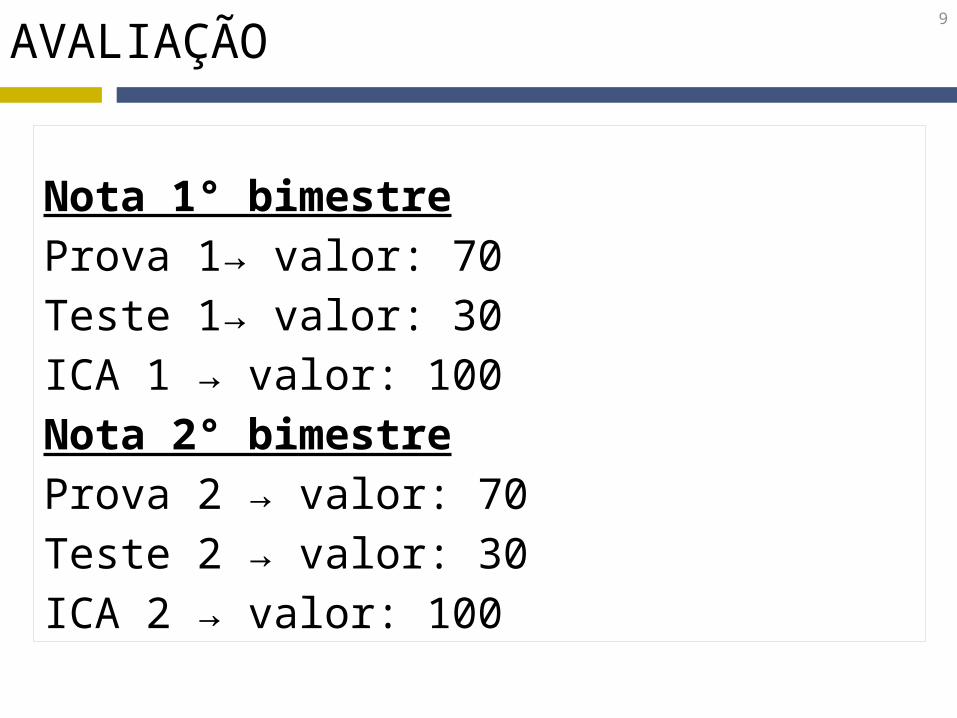

Nota 1° bimestreProva 1→ valor: 70Teste 1→ valor: 30ICA 1 → valor: 100 Nota 2° bimestreProva 2 → valor: 70Teste 2 → valor: 30ICA 2 → valor: 100

AVALIAÇÃO

10

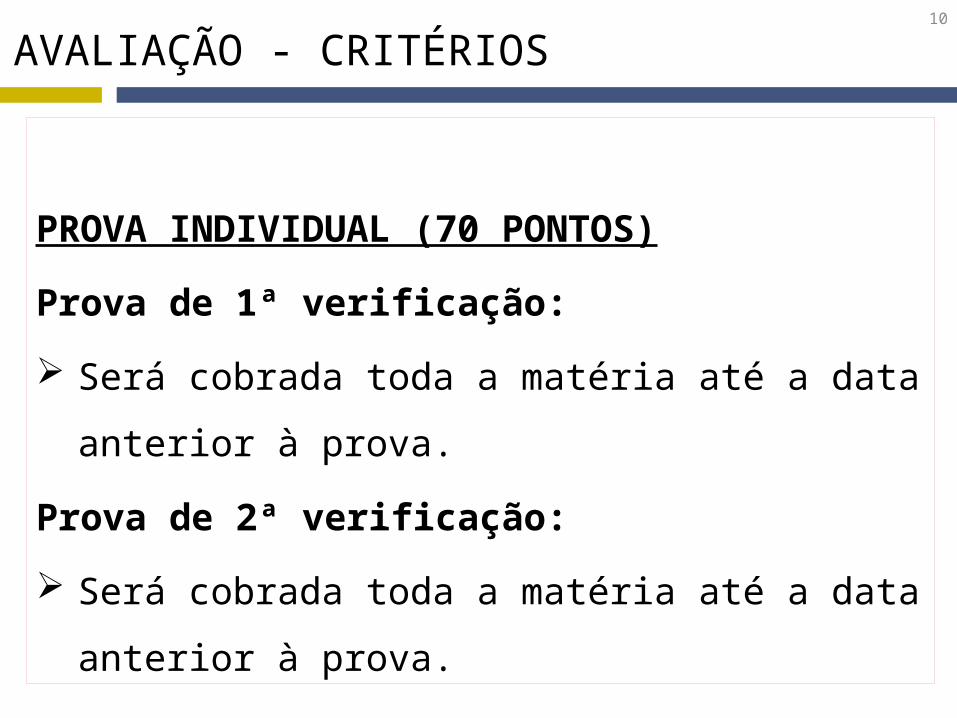

PROVA INDIVIDUAL (70 PONTOS)

Prova de 1ª verificação: Será cobrada toda a matéria até a data

anterior à prova.Prova de 2ª verificação: Será cobrada toda a matéria até a data

anterior à prova.

AVALIAÇÃO - CRITÉRIOS

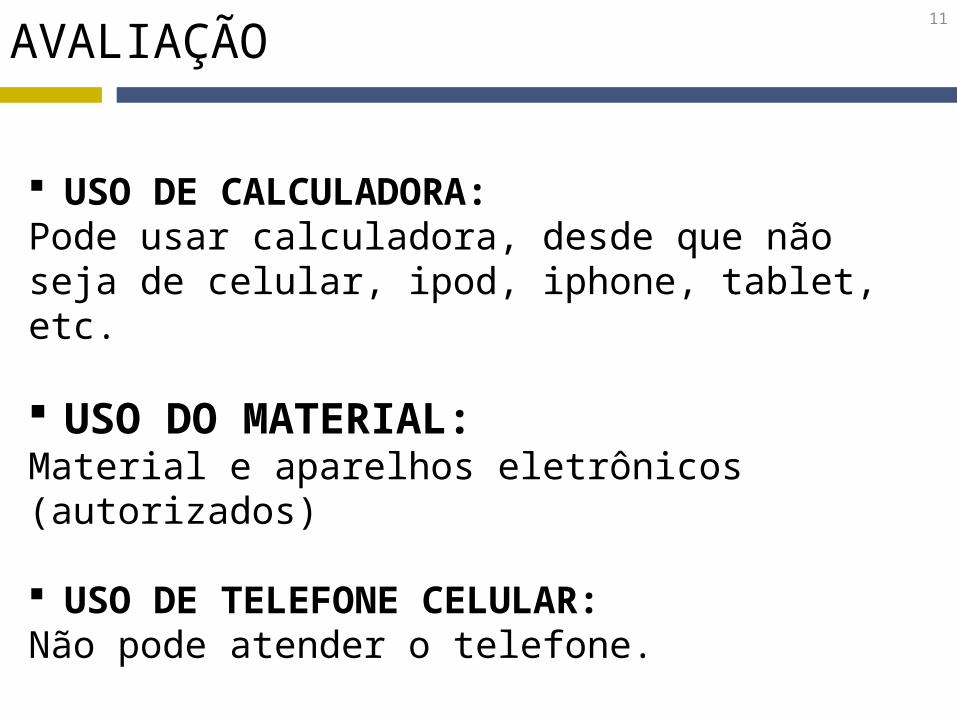

11AVALIAÇÃO

USO DE CALCULADORA: Pode usar calculadora, desde que não seja de celular, ipod, iphone, tablet, etc.

USO DO MATERIAL:Material e aparelhos eletrônicos (autorizados)

USO DE TELEFONE CELULAR:Não pode atender o telefone.

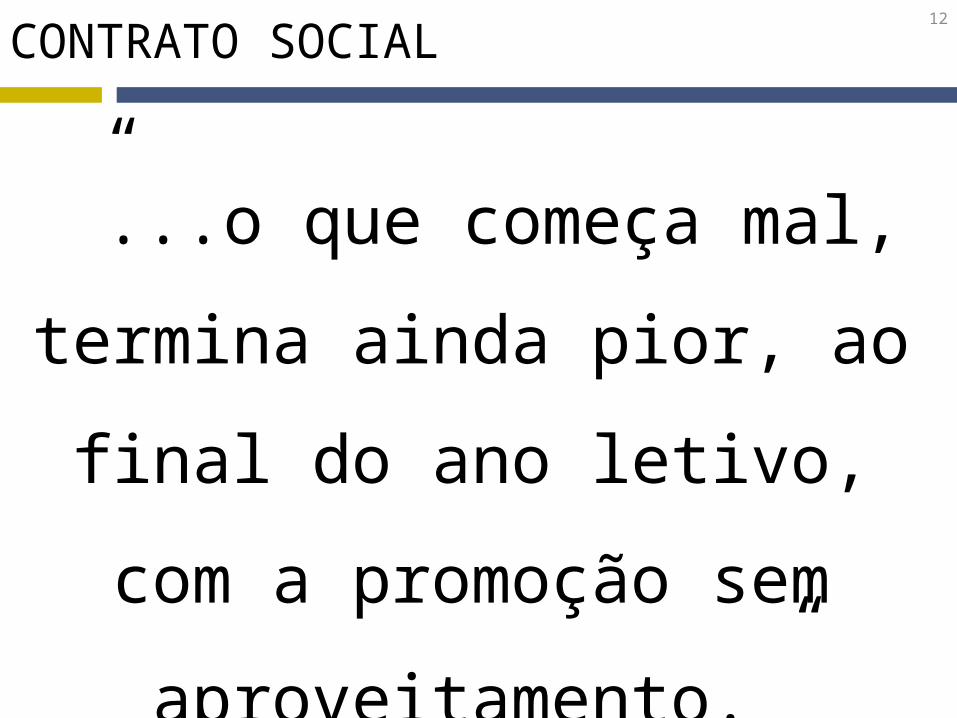

12CONTRATO SOCIAL

”...o que começa mal, termina ainda pior, ao

final do ano letivo, com a promoção sem

aproveitamento.”

13

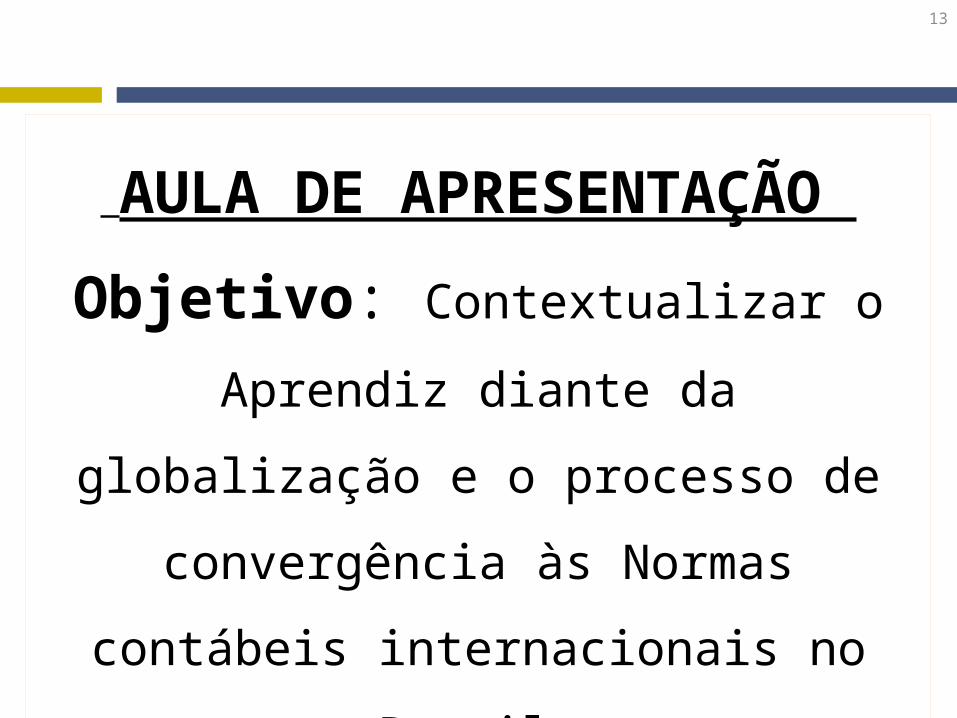

AULA DE APRESENTAÇÃO Objetivo: Contextualizar o

Aprendiz diante da globalização e o processo de convergência às

Normas contábeis internacionais no Brasil.

Conteúdo programático1. As mudanças na legislação

societária

CONTABILIDADE AVANÇADA

1. As mudanças na legislação societária

A lei 11.638/07 – uma visão geral

CONTABILIDADE AVANÇADA

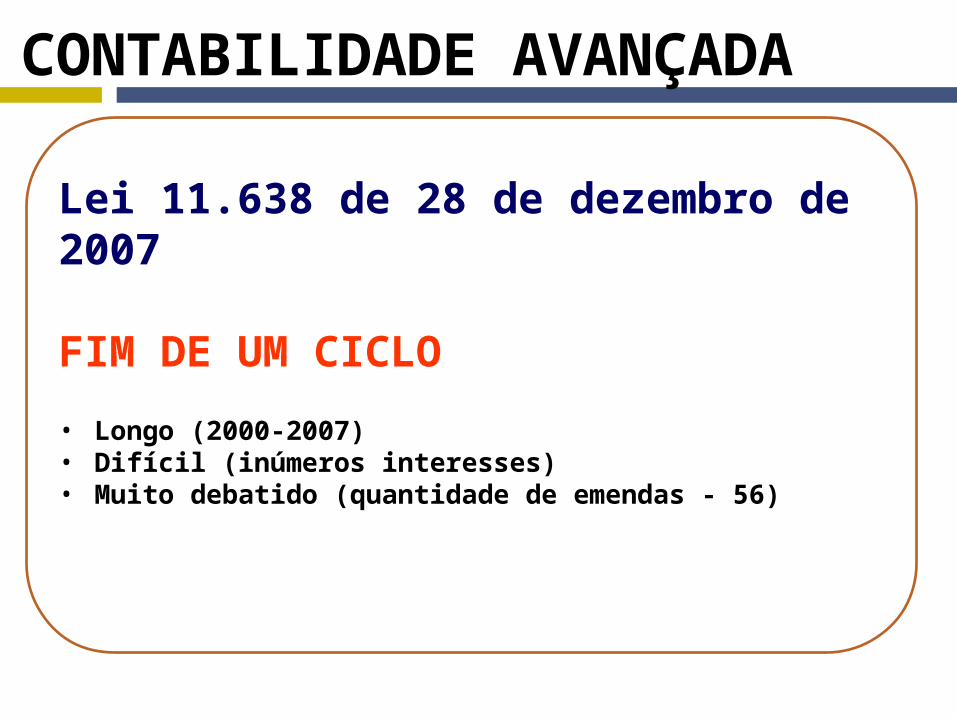

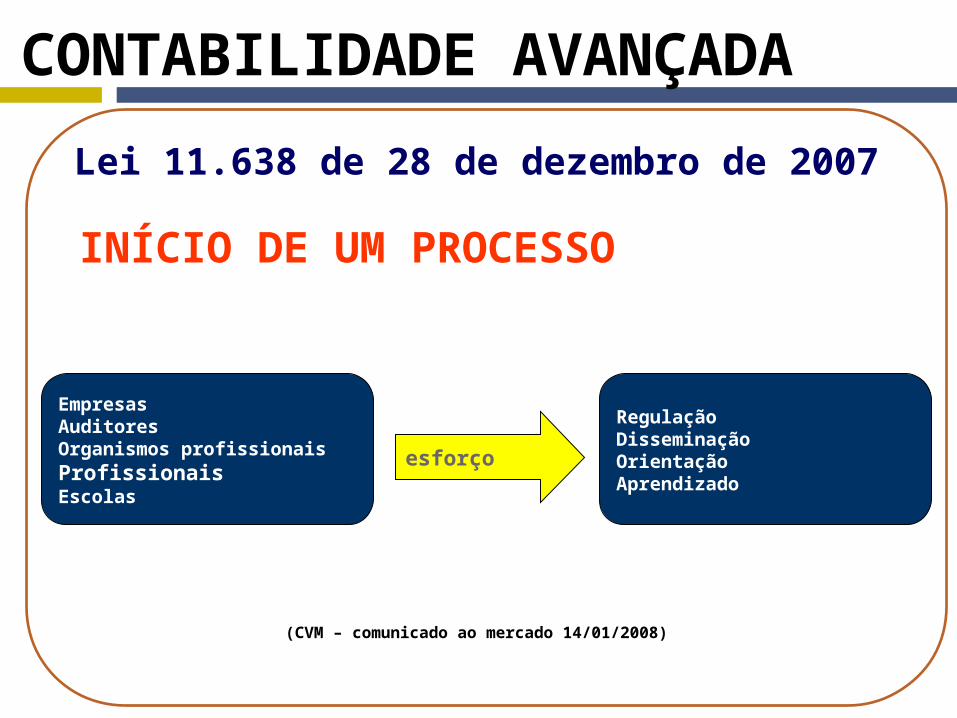

Lei 11.638 de 28 de dezembro de 2007

FIM DE UM CICLO

INÍCIO DE UM PROCESSO

CONTABILIDADE AVANÇADA

Lei 11.638 de 28 de dezembro de 2007

FIM DE UM CICLO• Longo (2000-2007) • Difícil (inúmeros interesses)• Muito debatido (quantidade de emendas - 56)

CONTABILIDADE AVANÇADA

INÍCIO DE UM PROCESSO

EmpresasAuditoresOrganismos profissionaisProfissionaisEscolas

RegulaçãoDisseminaçãoOrientaçãoAprendizado

esforço

(CVM – comunicado ao mercado 14/01/2008)

Lei 11.638 de 28 de dezembro de 2007

CONTABILIDADE AVANÇADA

Objetivo

Alinhar os procedimentos adotados na contabilidade brasileira ao padrão internacional de normas contábeis.

CONTABILIDADE AVANÇADA

Significado :

Possibilitar uma maior transparência e qualidade das informações contábeis produzidas pelas empresas

Eliminar ou minimizar de modo considerável as dificuldades de interpretação e aceitação por parte de investidores internacionaisdas nossas informações contábeis

Efeitos

CONTABILIDADE AVANÇADA

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

No conjunto das Demonstrações Financeiras obrigatórias No registro da escrituração mercantil Na classificação das contas no Balanço Patrimonial Nos critérios de Avaliação de ativos e passivos Na abrangência das sociedades sujeitas a sua adoção

Mudanças

CONTABILIDADE AVANÇADA

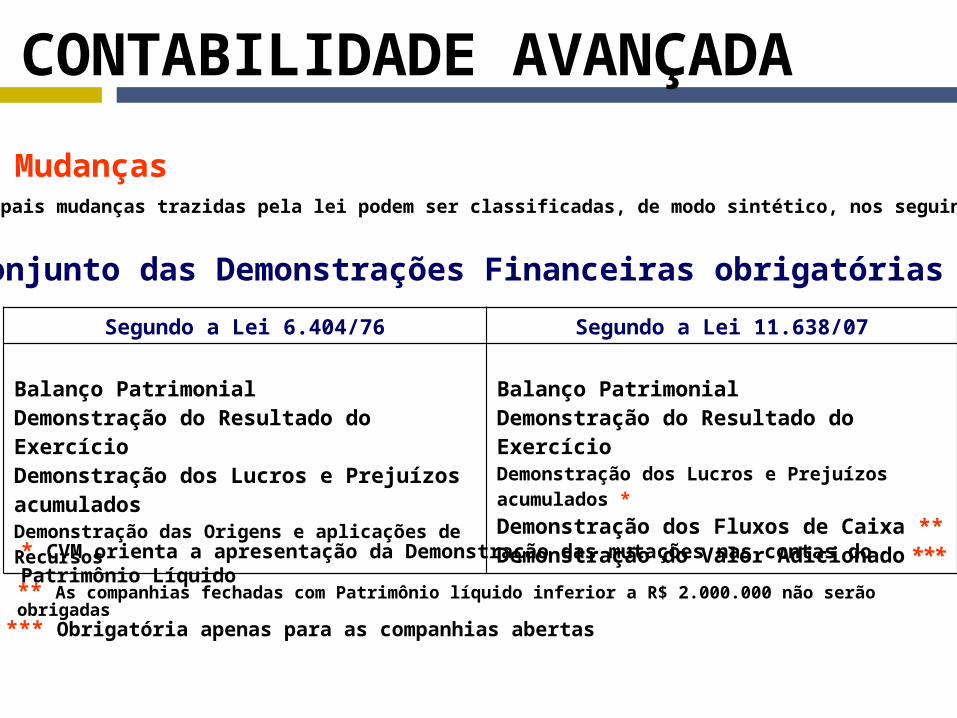

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

No conjunto das Demonstrações Financeiras obrigatórias

Mudanças

Segundo a Lei 6.404/76 Segundo a Lei 11.638/07

Balanço PatrimonialDemonstração do Resultado do ExercícioDemonstração dos Lucros e Prejuízos acumulados Demonstração das Origens e aplicações de Recursos

Balanço PatrimonialDemonstração do Resultado do ExercícioDemonstração dos Lucros e Prejuízos acumulados *Demonstração dos Fluxos de Caixa **Demonstração do Valor Adicionado **** CVM orienta a apresentação da Demonstração das mutações nas contas do

Patrimônio Líquido** As companhias fechadas com Patrimônio líquido inferior a R$ 2.000.000 não serão obrigadas

*** Obrigatória apenas para as companhias abertas

CONTABILIDADE AVANÇADA

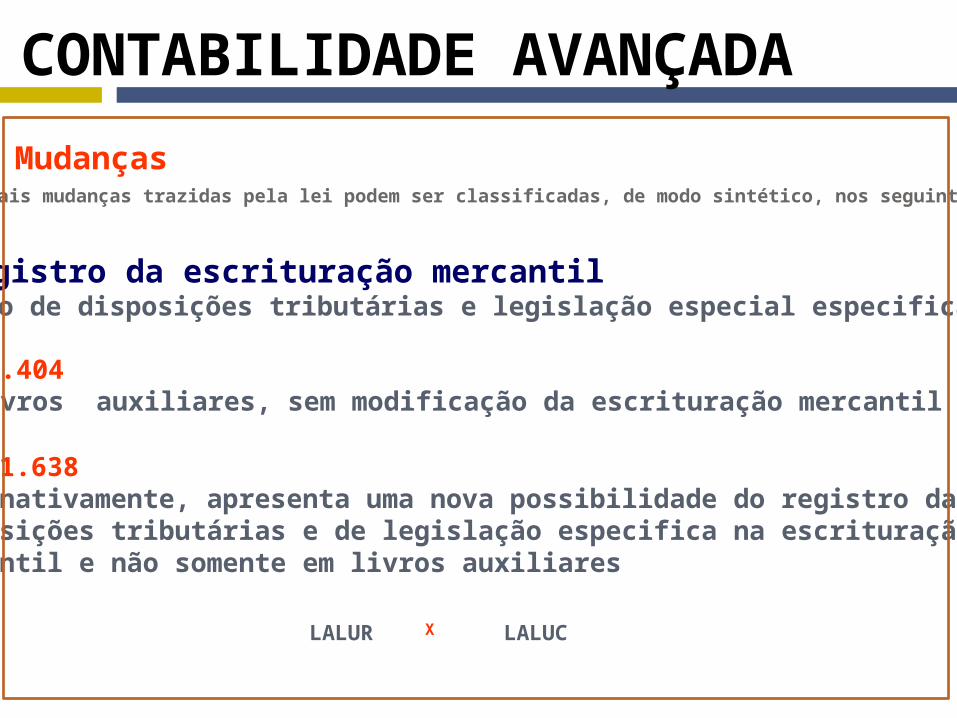

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

No registro da escrituração mercantilRegistro de disposições tributárias e legislação especial especifica

Mudanças

Lei 11.638 alternativamente, apresenta uma nova possibilidade do registro das disposições tributárias e de legislação especifica na escrituração mercantil e não somente em livros auxiliares

Lei 6.404em livros auxiliares, sem modificação da escrituração mercantil

LALUR LALUCX

CONTABILIDADE AVANÇADA

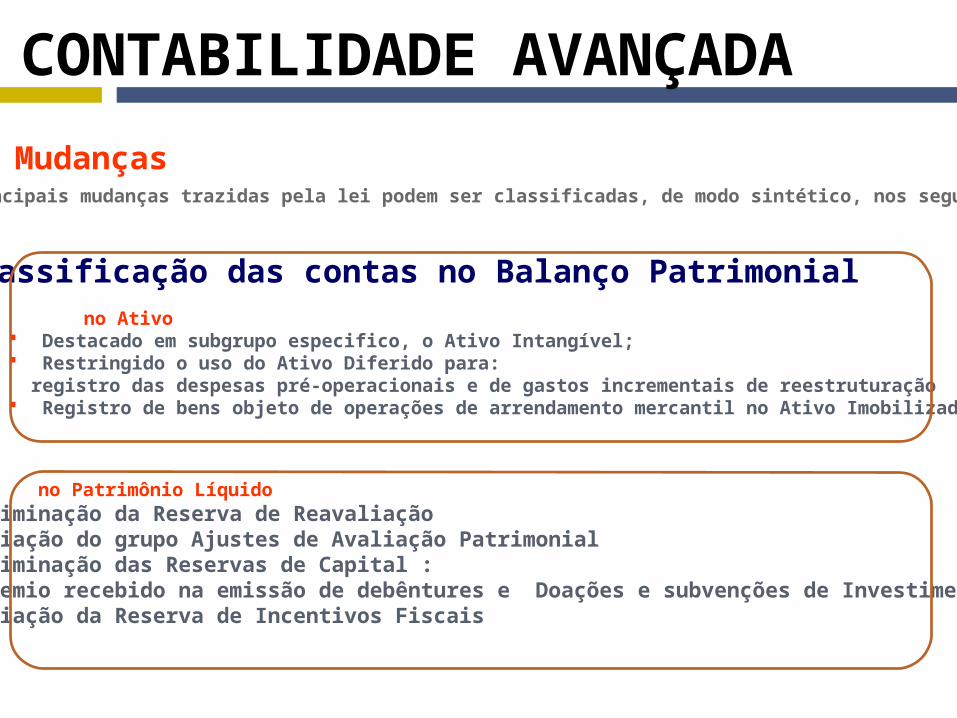

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

Na classificação das contas no Balanço Patrimonial

Mudanças

no Ativo Destacado em subgrupo especifico, o Ativo Intangível; Restringido o uso do Ativo Diferido para:

registro das despesas pré-operacionais e de gastos incrementais de reestruturação Registro de bens objeto de operações de arrendamento mercantil no Ativo Imobilizado

no Patrimônio LíquidoEliminação da Reserva de ReavaliaçãoCriação do grupo Ajustes de Avaliação PatrimonialEliminação das Reservas de Capital :premio recebido na emissão de debêntures e Doações e subvenções de Investimentos. Criação da Reserva de Incentivos Fiscais

CONTABILIDADE AVANÇADA

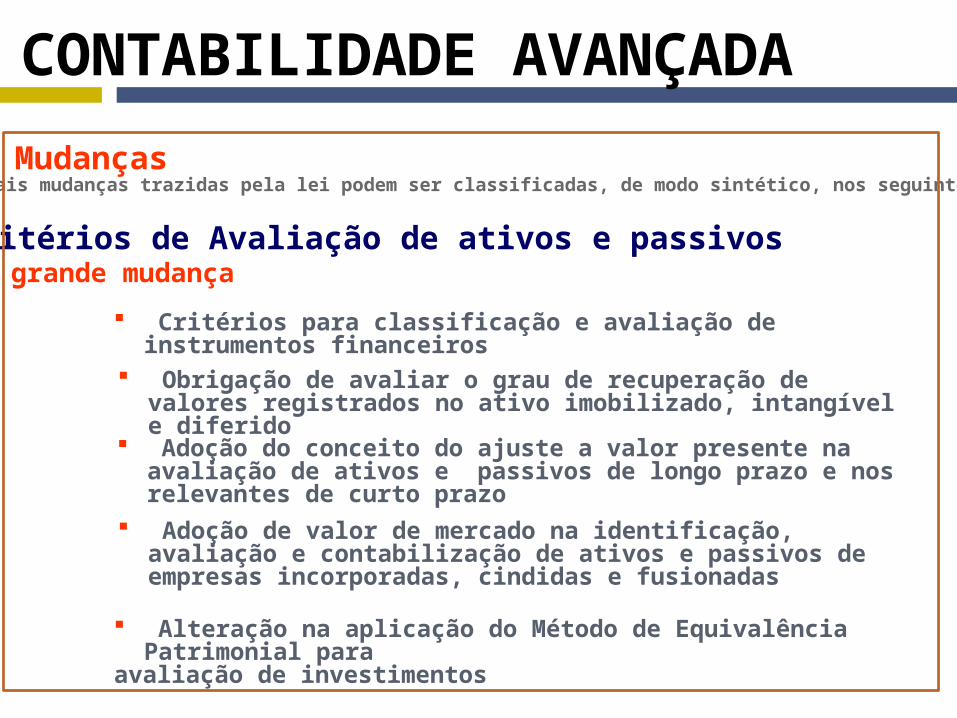

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

nos critérios de Avaliação de ativos e passivosA grande mudança

Mudanças

Critérios para classificação e avaliação de instrumentos financeiros

Adoção do conceito do ajuste a valor presente na avaliação de ativos e passivos de longo prazo e nos relevantes de curto prazo

Obrigação de avaliar o grau de recuperação de valores registrados no ativo imobilizado, intangível e diferido

Adoção de valor de mercado na identificação, avaliação e contabilização de ativos e passivos de empresas incorporadas, cindidas e fusionadas

Alteração na aplicação do Método de Equivalência

Patrimonial para avaliação de investimentos

CONTABILIDADE AVANÇADA

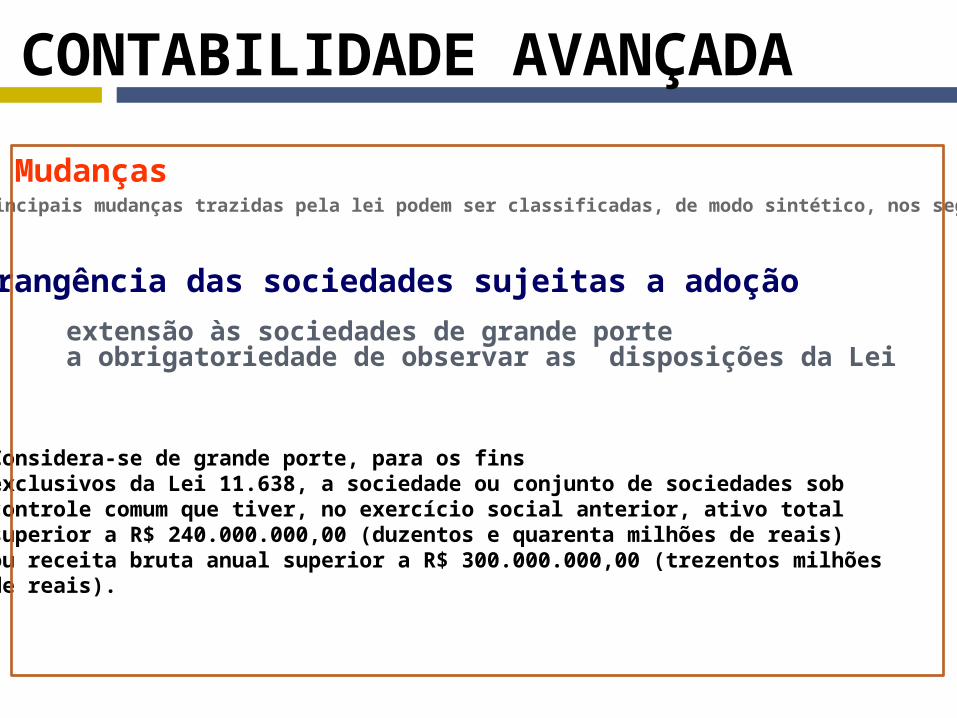

As principais mudanças trazidas pela lei podem ser classificadas, de modo sintético, nos seguintes grupos:

na abrangência das sociedades sujeitas a adoção

Mudanças

extensão às sociedades de grande porte a obrigatoriedade de observar as disposições da Lei

Considera-se de grande porte, para os finsexclusivos da Lei 11.638, a sociedade ou conjunto de sociedades sobcontrole comum que tiver, no exercício social anterior, ativo totalsuperior a R$ 240.000.000,00 (duzentos e quarenta milhões de reais)ou receita bruta anual superior a R$ 300.000.000,00 (trezentos milhõesde reais).

CONTABILIDADE AVANÇADA

Estas mudanças trazidas pela lei provocam

Conseqüências

CONTABILIDADE AVANÇADA

Conseqüências Necessidade de capacitação de profissionais, inclusive os em formação

Mudança no perfil dos profissionais envolvidos com a elaboração de informações financeiras

e também, Benefícios diretos percebíveis

CONTABILIDADE AVANÇADA

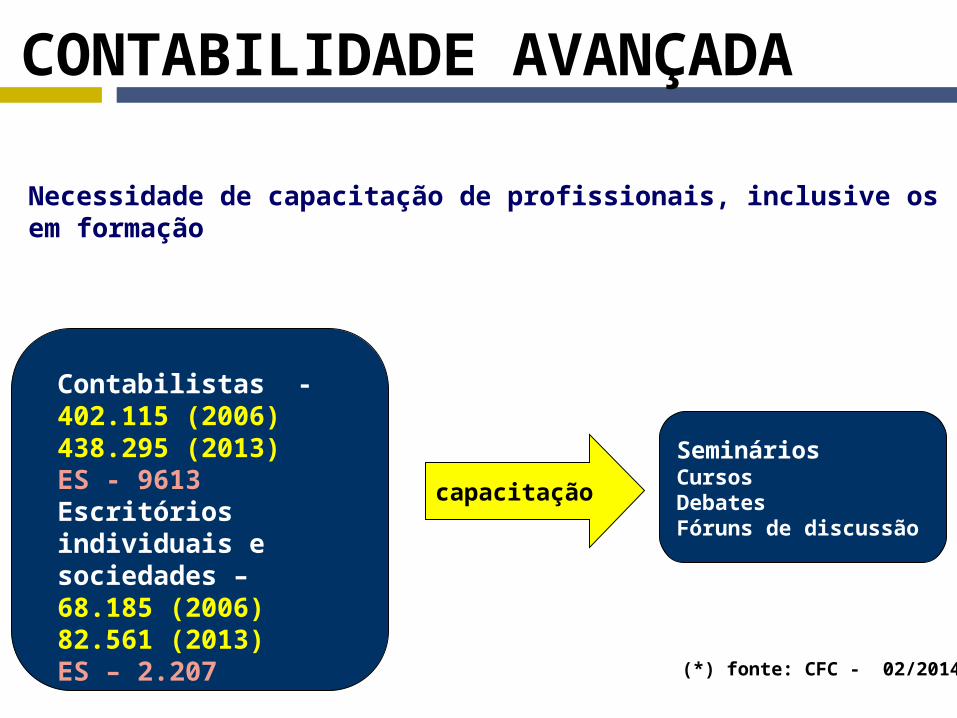

Necessidade de capacitação de profissionais, inclusive os em formação

SemináriosCursosDebatesFóruns de discussão

capacitação

Contabilistas - 402.115 (2006) 438.295 (2013)ES - 9613Escritórios individuais e sociedades – 68.185 (2006)82.561 (2013)ES – 2.207

(*) fonte: CFC - 02/2014

CONTABILIDADE AVANÇADA

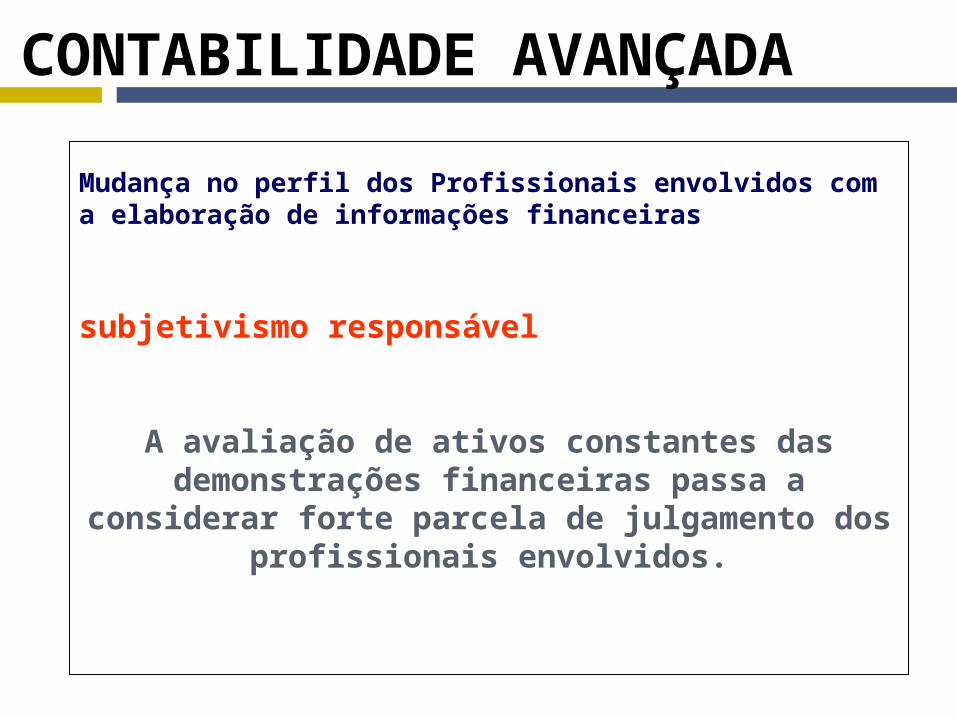

Mudança no perfil dos Profissionais envolvidos com a elaboração de informações financeiras

subjetivismo responsável

A avaliação de ativos constantes das demonstrações financeiras passa a

considerar forte parcela de julgamento dos profissionais envolvidos.

CONTABILIDADE AVANÇADA

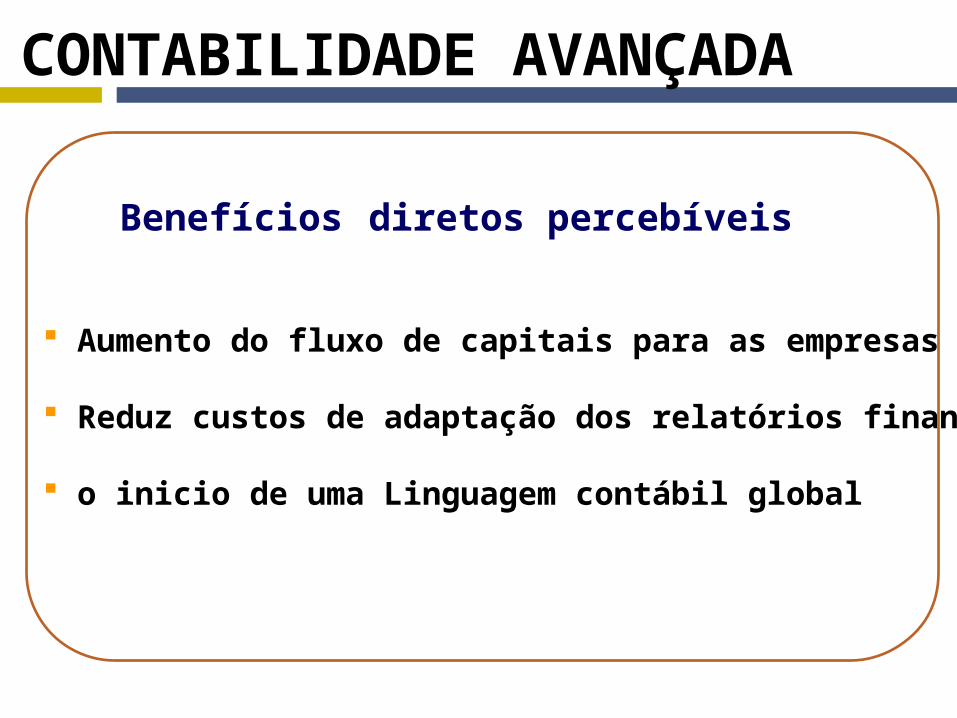

Aumento do fluxo de capitais para as empresas brasileiras

Reduz custos de adaptação dos relatórios financeiros.

o inicio de uma Linguagem contábil global

Benefícios diretos percebíveis

CONTABILIDADE AVANÇADA

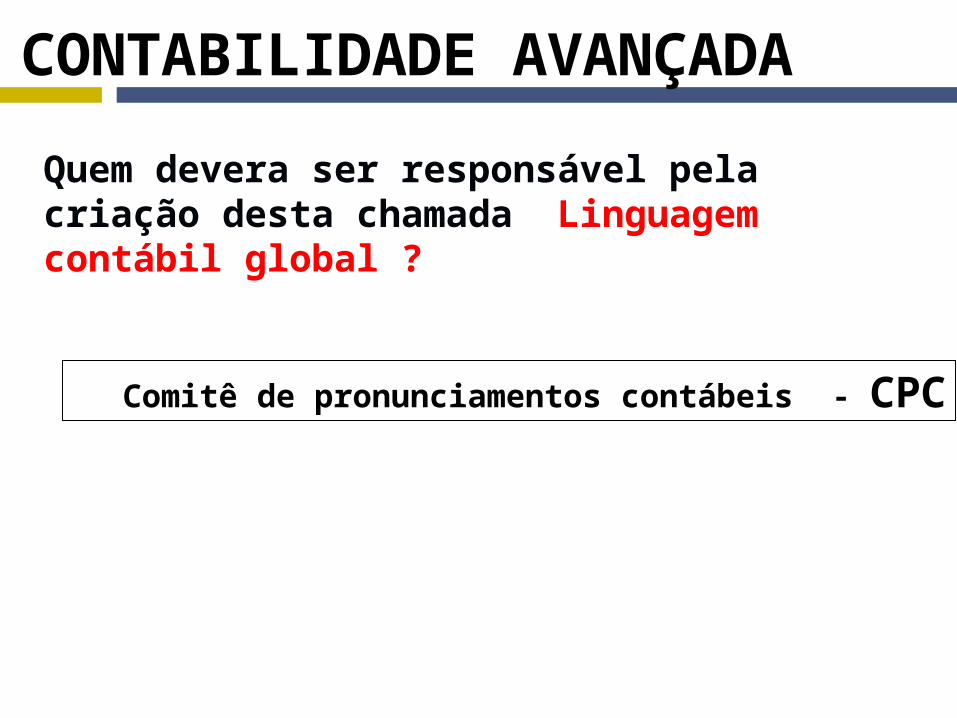

Comitê de pronunciamentos contábeis - CPC

Quem devera ser responsável pela criação desta chamada Linguagem contábil global ?

CONTABILIDADE AVANÇADA

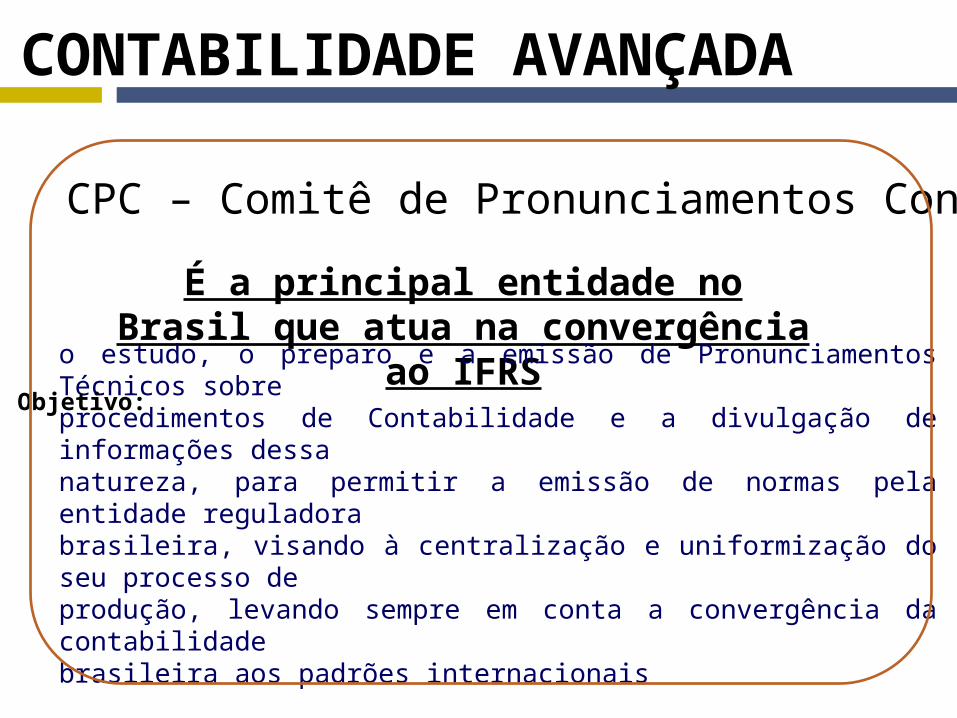

É a principal entidade no Brasil que atua na convergência ao

IFRS

CPC – Comitê de Pronunciamentos Contábeis

o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobreprocedimentos de Contabilidade e a divulgação de informações dessanatureza, para permitir a emissão de normas pela entidade reguladorabrasileira, visando à centralização e uniformização do seu processo deprodução, levando sempre em conta a convergência da contabilidadebrasileira aos padrões internacionais

Objetivo:

CONTABILIDADE AVANÇADA

Estão em processo de requerer ou permitir IFRSRequerem ou permitem o IFRS

Padrões internacionais de contabilidade

CONTABILIDADE AVANÇADA

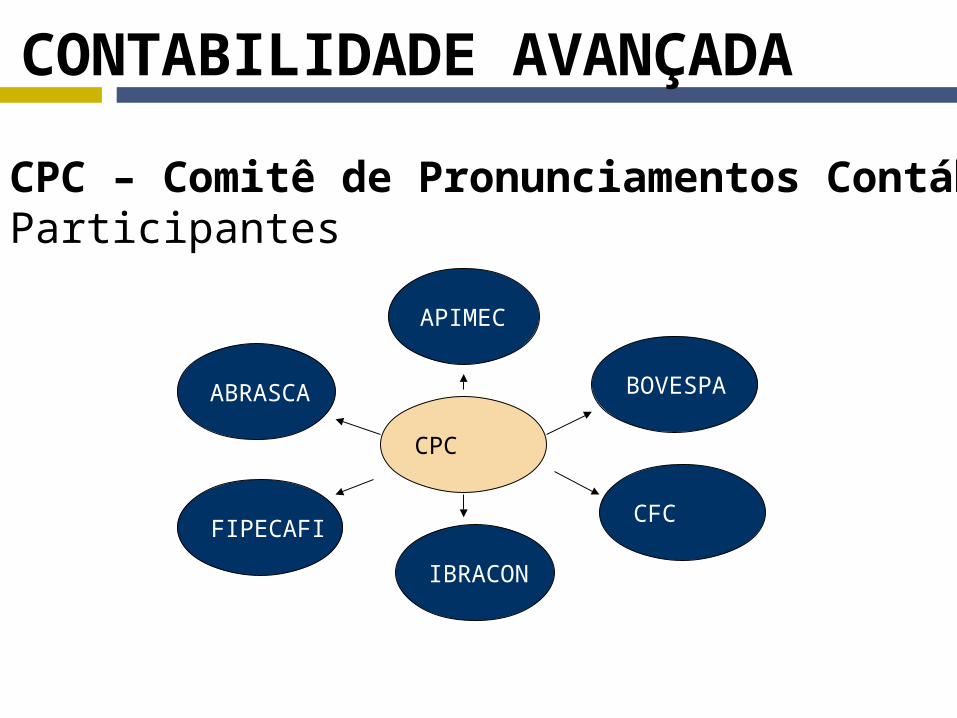

CPC

ABRASCA

FIPECAFIIBRACON

CFC

BOVESPA

APIMEC

CPC – Comitê de Pronunciamentos ContábeisParticipantes

CONTABILIDADE AVANÇADA

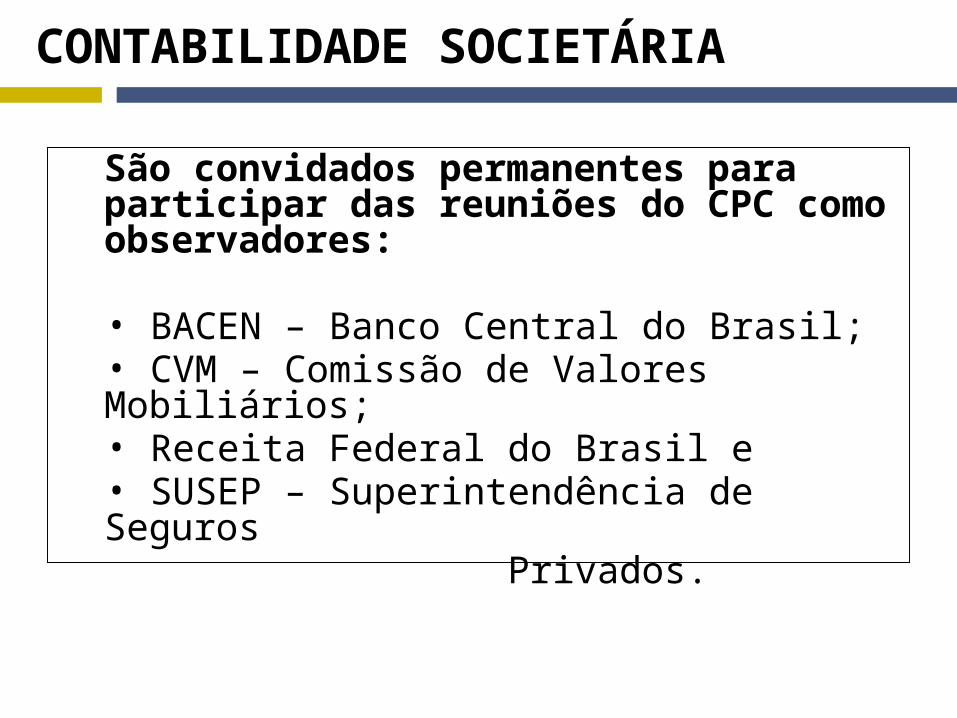

São convidados permanentes para participar das reuniões do CPC como observadores:

• BACEN – Banco Central do Brasil;• CVM – Comissão de Valores Mobiliários;• Receita Federal do Brasil e• SUSEP – Superintendência de Seguros Privados.

CONTABILIDADE SOCIETÁRIA

CPC – Comitê de Pronunciamentos Contábeis

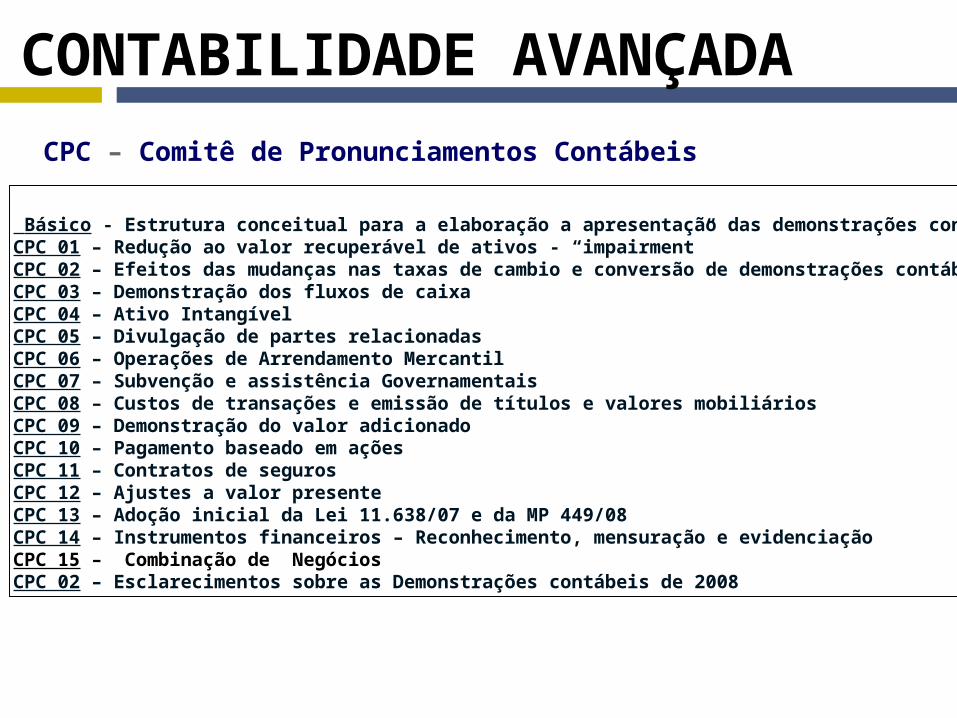

Básico - Estrutura conceitual para a elaboração a apresentação das demonstrações contábeisCPC 01 – Redução ao valor recuperável de ativos - “impairment”CPC 02 – Efeitos das mudanças nas taxas de cambio e conversão de demonstrações contábeisCPC 03 – Demonstração dos fluxos de caixaCPC 04 – Ativo IntangívelCPC 05 – Divulgação de partes relacionadasCPC 06 – Operações de Arrendamento MercantilCPC 07 – Subvenção e assistência GovernamentaisCPC 08 – Custos de transações e emissão de títulos e valores mobiliáriosCPC 09 – Demonstração do valor adicionadoCPC 10 – Pagamento baseado em açõesCPC 11 – Contratos de segurosCPC 12 – Ajustes a valor presenteCPC 13 – Adoção inicial da Lei 11.638/07 e da MP 449/08CPC 14 – Instrumentos financeiros – Reconhecimento, mensuração e evidenciaçãoCPC 15 – Combinação de NegóciosCPC 02 – Esclarecimentos sobre as Demonstrações contábeis de 2008

CONTABILIDADE AVANÇADA

Avaliação de investimentos

CONTABILIDADE AVANÇADA

Administração financeira eficiente

Adequado gerenciamento dos

recursos financeiros a fim de otimizá-los

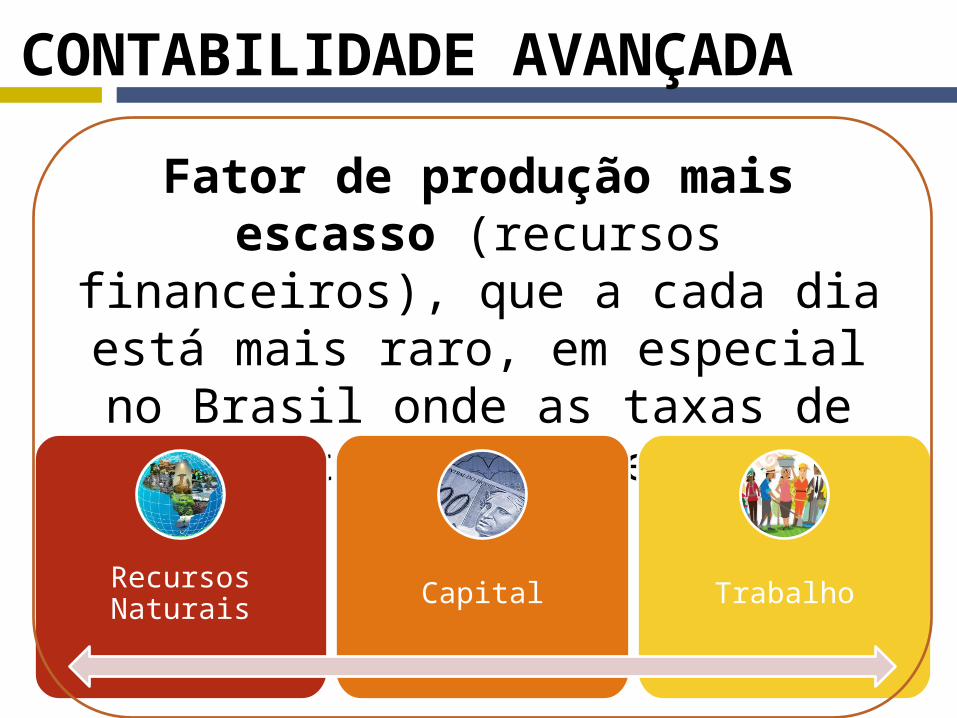

Fator de produção mais escasso (recursos financeiros),

que a cada dia está mais raro, em especial no Brasil onde as taxas de

juros tem sido elevadas.

CONTABILIDADE AVANÇADA

Recursos Naturais Capital Trabalho

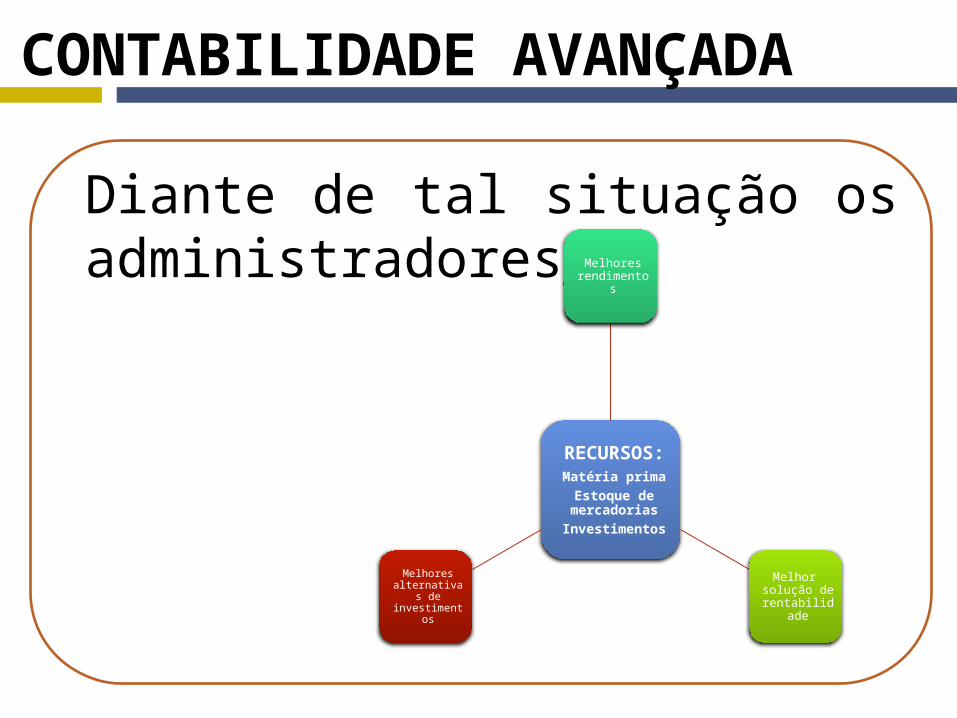

Diante de tal situação os administradores:

CONTABILIDADE AVANÇADA

RECURSOS:

Matéria primaEstoque de mercadorias

Investimentos

Melhores rendimento

s

Melhor solução de rentabilidad

e

Melhores alternativas

de investimento

s

CONTABILIDADE AVANÇADA

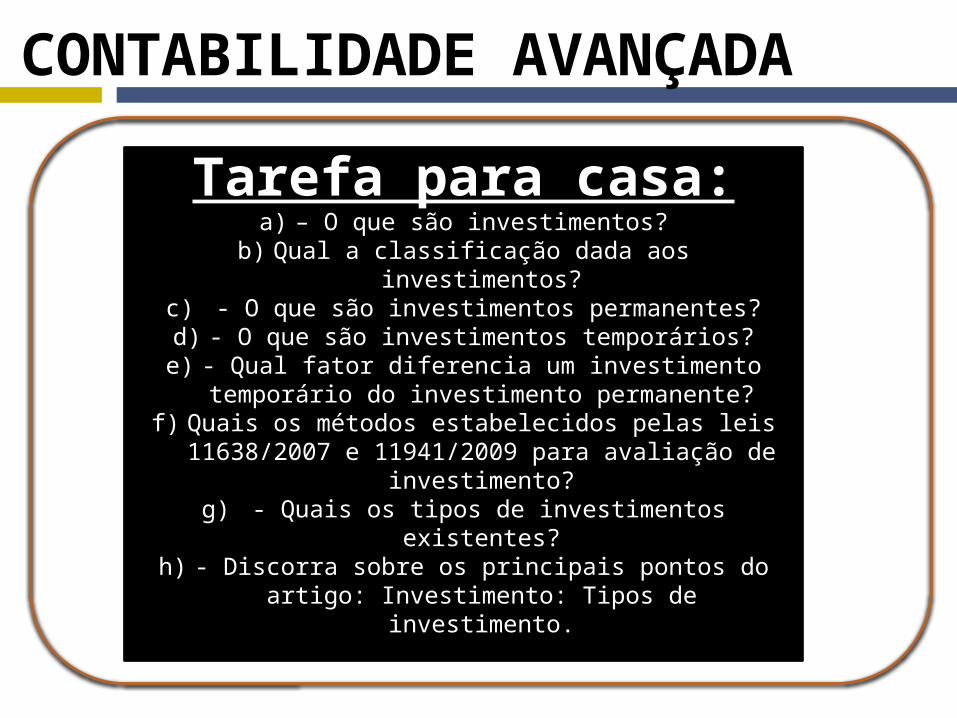

Tarefa para casa:a) – O que são investimentos?

b) Qual a classificação dada aos investimentos?c) - O que são investimentos permanentes?d) - O que são investimentos temporários?

e) - Qual fator diferencia um investimento temporário do investimento permanente?

f) Quais os métodos estabelecidos pelas leis 11638/2007 e 11941/2009 para avaliação de

investimento?g) - Quais os tipos de investimentos existentes?h) - Discorra sobre os principais pontos do artigo:

Investimento: Tipos de investimento.

REFERÊNCIASBRASIL. Lei n° 6.404/76. Dispõe sobre as sociedades por ações. Disponível em: <http://www.planalto.gov.br/ccivil_03/Leis/L6404consol.htm>. Acesso em 29 de Jan2014.__________. Lei n° 11.638/07 . Altera e revoga dispositivos da Lei no 6.404. Disponível em: <http: //www.planalto.gov.br/ccivil _03/_ato 2007-2010/2007/Lei/L11638.htm>. Acesso em 28 Jan. 2014. __________. Lei n° 11.941/09. Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários. Disponível em: http: //www.receita.fazenda.gov.br/legislação/ Leis/2009/lei11941.htm. Acesso em 28 Jan. 2014. COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS. Disponível em: <http://www.cpc.org.br/oque.htm>. Acesso em: 28 Jan 2014.__________. Pronunciamento Conceitual Básico (2008). Disponível em: <http://www.cpc.org.br/pdf/pronunciamento_conceitual.pdf>. Acesso em: 28 Jan 2014.__________. Pronunciamento Conceitual Básico (2009). Disponível em: <http://www.cpc.org.br/pdf/pronunciamento_conceitual.pdf>. Acesso em: 28 Jan 2014.CONSELHO FEDERAL DE CONTABILIDADE (CFC) . Norma Brasileira de Contabilidade. – T 03 – Disponível em: http://www.portaldecontabilidade.com.br/nbc/res686.htm Acesso em 29 Jan 2014. IUDICÍBUS, Sérgio de et al. Contabilidade introdutória. 11ª. Ed. São Paulo: atlas, 2010. LARA, Eliseu Pereira. A ESTRUTURA DO BALANÇO PATRIMONIAL: UM COMPARATIVO ANTES E DEPOIS DA ADOÇÃO DO PADRÃO CONTÁBIL INTERNACIONAL . Disponível em: <http://www.univale.com.br/portalnovo/images/root/anaisadmix/1.pdf>. Acesso em: 29 Jan 2014.MARTINS, Eliseu; IUDICIBUS, Sérgio; GELBCKE, Ernesto Rubens. Manual de Contabilidade Societária – Aplicável a Todas as Sociedades. 2ª ed 2013. Atlas.MARION, José Carlos. Contabilidade básica: atualizada conforme a lei nº 11.638/07,mp nº 449/08 (lei nº 11.941/09) e pronunciamentos do cpc (comitê de pronunciamentos contábeis). 10. Ed. São Paulo: atlas, 2009. ______. Contabilidade Empresarial. 16ª ed 2012. São Paulo. Atlas. PADOVEZE, Clóvis Luis. Manual de contabilidade básica. 7ª. Ed. São Paulo: atlas, 2009. RIBEIRO, Osni Moura. Contabilidade avançada. 3ª. ed. São Paulo: Saraiva, 2012. VELTER, Francisco; MISSAGIA, Luiz Roberto. Contabilidade Avançada. 4 ed. Rio de Janeiro: Campus, 2011.