consultoria_dinâmica

DESCRIPTION

ebook IOB SageTRANSCRIPT

CAPÍTULO I

Pessoas Físicas

1. IMPOSTO DE RENDA RETIDO NA FONTE (IRRF)

O cálculo do Imposto de Renda Retido na Fonte (IRRF) incidente sobre os rendimentos pagos a pessoas físicas a partir do ano-calendário de 2015 deve ser efetuado com base nas tabelas mensais a seguir reproduzidas (Medida Provisória nº 670/2015, artigo 1º; Lei nº 11.482/2007, artigo 1º, VIII e IX; Lei nº 12.469/2011, artigo 1º; e Instrução Normativa RFB nº 1.500/2014, Anexos II e VI):

TABELA PROGRESSIVA MENSAL DE JANEIRO A MARÇO/2015

BASE DE CÁLCULO R$ ALÍQUOTA %PARCELA A DEDUZIR DO

IMPOSTO - R$

Até 1.787,77 - -

De 1.787,78 até 2.679,29 7,5 134,08

De 2.679,30 até 3.572,43 15 335,03

De 3.572,44 até 4.463,81 22,5 602,96

Acima de 4.463,81 27,5 826,15

Dedução por dependente: R$ 179,71

28 Consultoria DinâmiCa - retenção De impostos e Contribuições

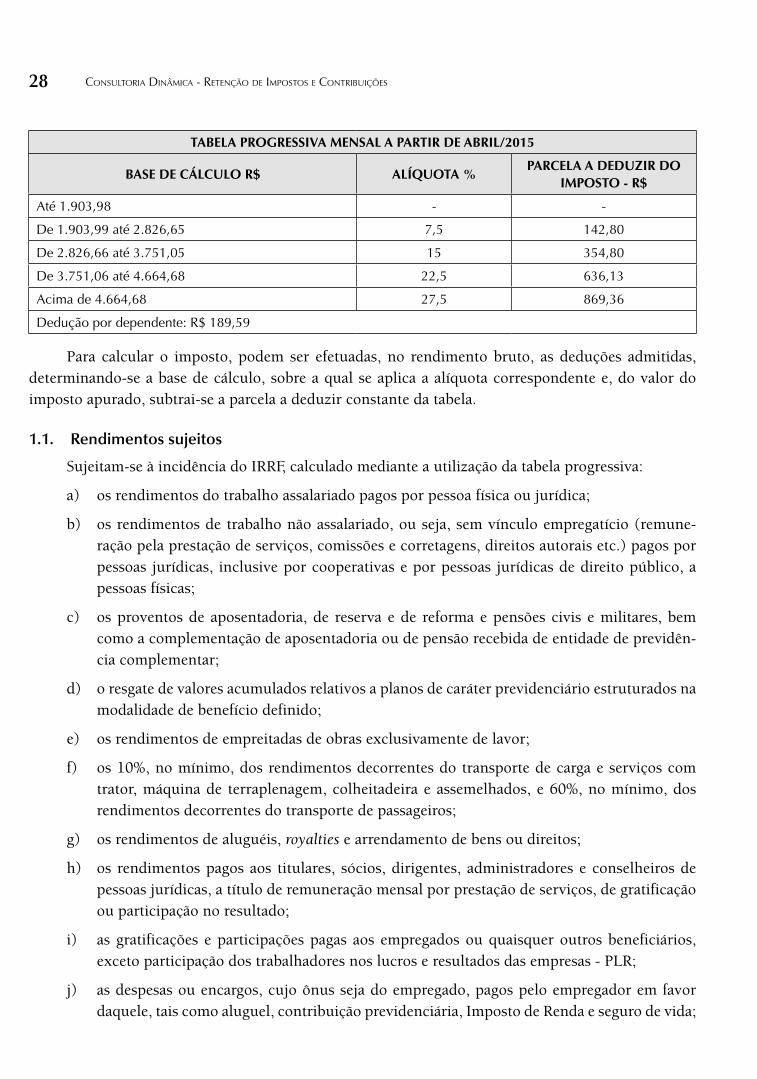

TABELA PROGRESSIVA MENSAL A PARTIR DE ABRIL/2015

BASE DE CÁLCULO R$ ALÍQUOTA %PARCELA A DEDUZIR DO

IMPOSTO - R$

Até 1.903,98 - -

De 1.903,99 até 2.826,65 7,5 142,80

De 2.826,66 até 3.751,05 15 354,80

De 3.751,06 até 4.664,68 22,5 636,13

Acima de 4.664,68 27,5 869,36

Dedução por dependente: R$ 189,59

Para calcular o imposto, podem ser efetuadas, no rendimento bruto, as deduções admitidas, determinando-se a base de cálculo, sobre a qual se aplica a alíquota correspondente e, do valor do imposto apurado, subtrai-se a parcela a deduzir constante da tabela.

1.1. Rendimentos sujeitos

Sujeitam-se à incidência do IRRF, calculado mediante a utilização da tabela progressiva:

a) os rendimentos do trabalho assalariado pagos por pessoa física ou jurídica;

b) os rendimentos de trabalho não assalariado, ou seja, sem vínculo empregatício (remune-ração pela prestação de serviços, comissões e corretagens, direitos autorais etc.) pagos por pessoas jurídicas, inclusive por cooperativas e por pessoas jurídicas de direito público, a pessoas físicas;

c) os proventos de aposentadoria, de reserva e de reforma e pensões civis e militares, bem como a complementação de aposentadoria ou de pensão recebida de entidade de previdên-cia complementar;

d) o resgate de valores acumulados relativos a planos de caráter previdenciário estruturados na modalidade de benefício definido;

e) os rendimentos de empreitadas de obras exclusivamente de lavor;

f) os 10%, no mínimo, dos rendimentos decorrentes do transporte de carga e serviços com trator, máquina de terraplenagem, colheitadeira e assemelhados, e 60%, no mínimo, dos rendimentos decorrentes do transporte de passageiros;

g) os rendimentos de aluguéis, royalties e arrendamento de bens ou direitos;

h) os rendimentos pagos aos titulares, sócios, dirigentes, administradores e conselheiros de pessoas jurídicas, a título de remuneração mensal por prestação de serviços, de gratificação ou participação no resultado;

i) as gratificações e participações pagas aos empregados ou quaisquer outros beneficiários, exceto participação dos trabalhadores nos lucros e resultados das empresas - PLR;

j) as despesas ou encargos, cujo ônus seja do empregado, pagos pelo empregador em favor daquele, tais como aluguel, contribuição previdenciária, Imposto de Renda e seguro de vida;

Capítulo i - pessoas FísiCas 29

k) os juros e indenizações por lucros cessantes, decorrentes de sentença judicial;

l) o salário-educação e auxílio pré-escolar;

m) as multas e vantagens por rescisão de contrato;

n) os rendimentos efetivamente pagos a sócios ou titular de microempresa (ME) ou de empre-sa de pequeno porte (EPP) optantes pelo Simples Nacional, correspondentes a pró-labore, aluguéis ou serviços prestados;

o) a remuneração indireta (fringe benefits) concedida pelas empresas e pagos a administrado-res, diretores, gerentes e seus assessores, como benefícios e vantagens adicionais decorren-tes de cargos, funções ou empregos, quando identificado o beneficiário;

p) os 10% dos rendimentos recebidos pelos garimpeiros na venda, a empresas legalmente ha-bilitadas, de metais preciosos, pedras preciosas e semipreciosas;

q) o valor do resgate de partes beneficiárias ou de fundador e de outros títulos semelhantes, bem como rendimentos provenientes desses títulos;

r) os lucros efetivamente pagos a sócios, acionistas ou titular de empresa individual (atual empresário), tributados pelo regime do lucro presumido, e escriturados no livro Caixa ou nos livros de escrituração contábil, que ultrapassarem o valor do lucro presumido deduzido dos impostos e contribuições correspondentes ou o valor do lucro contábil e dos lucros acumulados ou reservas de lucros de períodos-base anteriores; e

s) os demais rendimentos pagos por pessoa jurídica à pessoa física.

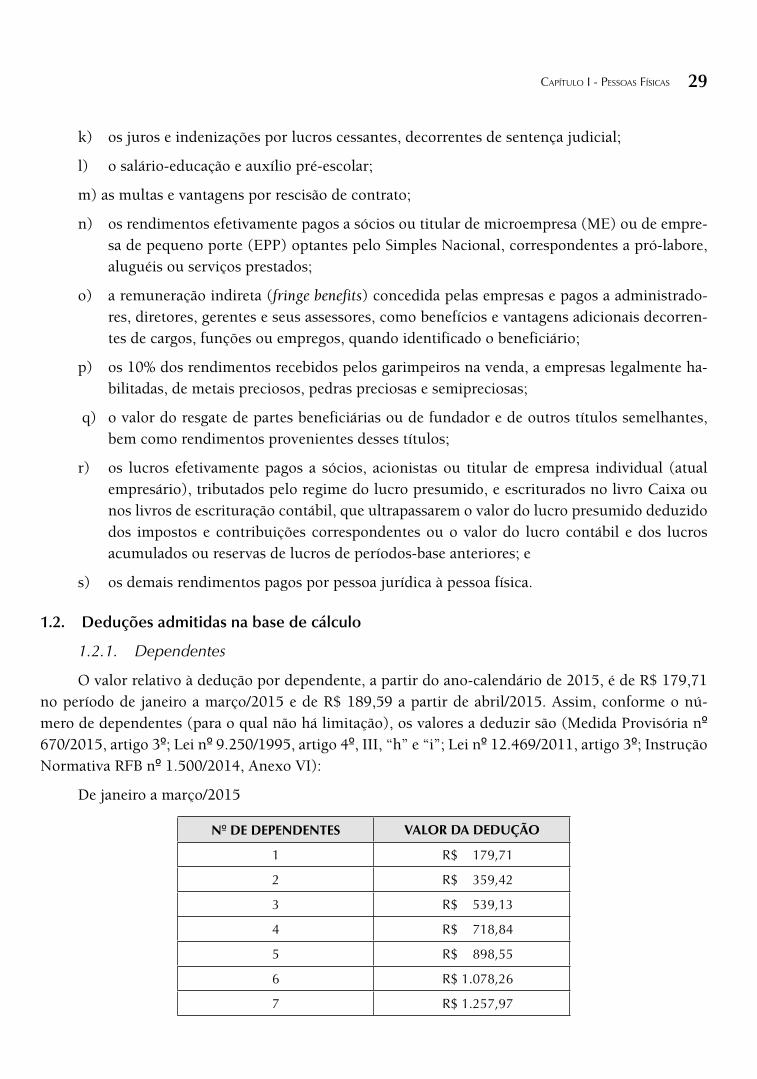

1.2. Deduções admitidas na base de cálculo

1.2.1. Dependentes

O valor relativo à dedução por dependente, a partir do ano-calendário de 2015, é de R$ 179,71 no período de janeiro a março/2015 e de R$ 189,59 a partir de abril/2015. Assim, conforme o nú-mero de dependentes (para o qual não há limitação), os valores a deduzir são (Medida Provisória nº 670/2015, artigo 3º; Lei nº 9.250/1995, artigo 4º, III, “h” e “i”; Lei nº 12.469/2011, artigo 3º; Instrução Normativa RFB nº 1.500/2014, Anexo VI):

De janeiro a março/2015

Nº DE DEPENDENTES VALOR DA DEDUÇÃO

1 R$ 179,71

2 R$ 359,42

3 R$ 539,13

4 R$ 718,84

5 R$ 898,55

6 R$ 1.078,26

7 R$ 1.257,97

30 Consultoria DinâmiCa - retenção De impostos e Contribuições

Nº DE DEPENDENTES VALOR DA DEDUÇÃO

8 R$ 1.437,68

9 R$ 1.617,39

10 R$ 1.797,10

A partir de abril/2015

Nº DE DEPENDENTES VALOR DA DEDUÇÃO

1 R$ 189,59

2 R$ 379,18

3 R$ 568,77

4 R$ 758,36

5 R$ 947,95

6 R$ 1.137,54

7 R$ 1.327,13

8 R$ 1.516,72

9 R$ 1.706,31

10 R$ 1.895,90

Podem ser considerados dependentes:

a) o cônjuge;

b) o companheiro ou a companheira, desde que haja vida em comum por mais de 5 anos ou por período menor se da união resultou filho;

c) a filha, o filho, a enteada ou o enteado:

c.1) até 21 anos;

c.2) maior, até 24 anos, se ainda for discente em estabelecimento de ensino superior ou escola técnica de ensino médio; ou

c.3) de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

d) o menor pobre, de até 21 anos, que o contribuinte crie e eduque e do qual detenha a guarda judicial;

e) o irmão, o neto ou o bisneto, sem arrimo dos pais, do qual o contribuinte detenha a guarda judicial:

e.1) até 21 anos;

e.2) maior, até 24 anos, se ainda for discente em estabelecimento de ensino superior ou escola técnica de ensino médio; ou

e.3) de qualquer idade, quando incapacitado física ou mentalmente para o trabalho;

Capítulo i - pessoas FísiCas 31

f) os pais, os avós ou os bisavós, desde que não aufiram rendimentos, tributáveis ou não, su-periores ao limite de isenção mensal (R$ 1.787,77, nos meses de janeiro a março/2015, e de R$ 1.903,98 a partir de abril/2015);

g) o absolutamente incapaz (conforme o Código Civil, artigo 3º, o menor de 16 anos; o que, por enfermidade ou deficiência mental, não tiver o necessário discernimento para a prática de determinados atos; ou o que, mesmo por causa transitória, não puder exprimir sua von-tade), assim declarado judicialmente, do qual o contribuinte seja tutor ou curador.

(Medida Provisória nº 670/2015, artigo 3º; Lei nº 9.250/1995, artigo 4º, VI, “h” e “i”; Instrução Normativa RFB nº 1.500/2014, artigo 90)

1.2.2. Pensão alimentícia

Podem ser deduzidas as importâncias pagas pelo contribuinte a título de pensão alimentícia em face das normas do Direito de Família quando em cumprimento de decisão judicial, inclusive a pres-tação de alimentos provisionais de acordo homologado judicialmente ou de escritura pública a que se refere o artigo 1.124-A da Lei nº 5.869/1973 (Código de Processo Civil), observando-se o seguinte:

a) a partir do mês em que se iniciar essa dedução, é vedada a dedução de dependente focaliza-da no subitem anterior, quando se referirem à mesma pessoa, exceto na hipótese de mudan-ça na relação de dependência no decorrer do ano-calendário;

b) quando a fonte pagadora não for responsável pelo desconto da pensão, a dedução do valor mensal pago a esse título somente poderá ser efetuada se o prestador lhe fornecer o compro-vante do pagamento;

c) o valor da pensão alimentícia não utilizado como dedução no próprio mês de seu pagamen-to poderá ser deduzido nos meses subsequentes.

(Instrução Normativa RFB nº 1.500/2014, artigo 101)

1.2.3. Contribuições para a Previdência Social

Podem ser deduzidas as contribuições para a Previdência Social da União, dos Estados, do Dis-trito Federal e dos Municípios, cujo ônus tenha sido do contribuinte, desde que destinadas ao seu próprio benefício.

(Instrução Normativa RFB nº 1.500/2014, artigo 86, I)

1.2.4. Contribuições para entidades de previdência privada e para o Fapi

Na determinação da base de cálculo do imposto incidente na fonte sobre rendimentos do tra-balho com vínculo empregatício, bem como sobre rendimentos de administradores, aposentados e pensionistas, podem ser deduzidas também as contribuições para entidades de previdência comple-mentar domiciliadas no Brasil e para o Fapi, cujo ônus tenha sido do contribuinte. Essas contribuições devem ser destinadas a custear benefícios complementares assemelhados aos da Previdência Social, cujo titular ou quotista seja trabalhador com vínculo empregatício ou administrador e seja também contribuinte do Regime Geral de Previdência Social (RGPS).

32 Consultoria DinâmiCa - retenção De impostos e Contribuições

Quando a fonte pagadora não for responsável pelo desconto das contribuições para as entidades de previdência privada e para o Fapi, o valor pago a esse título poderá ser considerado para fins de de-dução da base de cálculo do Imposto de Renda incidente na fonte desde que haja anuência da empresa e que o beneficiário lhe forneça o original do comprovante de pagamento.

(Instrução Normativa RFB nº 1.500/2014, artigos 86, II, e 87)

1.2.5. Contribuições para entidades fechadas de previdência complementar para os servi-dores públicos

São admitidas, a título de dedução, as contribuições para as entidades fechadas de previdência complementar de natureza pública de servidores titulares de cargo efetivo na União, os Estados, o Distrito Federal e os Municípios, de que trata o § 15 do artigo 40 da Constituição Federal de 1988, cujo ônus tenha sido do contribuinte, destinadas a custear benefícios complementares assemelhados aos da Previdência Social.

(Lei nº 9.250/1995, artigo 4º, VII; Lei nº 13.043/2014, artigo 84)

1.3. Aluguéis de imóveis

No caso de aluguéis de imóveis, não integram o rendimento tributável:

a) o valor de impostos, taxas e emolumentos incidentes sobre o bem que produzir o rendimento;

b) o aluguel pago pela locação de imóvel sublocado, quando for o caso;

c) as despesas pagas para cobrança ou recebimento do aluguel;

d) as despesas de condomínio.

Ressalve-se que esses encargos somente poderão reduzir o valor do aluguel bruto quando o ônus tiver sido exclusivamente do locador. Portanto, quando pagos diretamente pelo locatário a quem de direito (sem passar pelas mãos do locador), não poderão ser deduzidos do valor do aluguel recebido.

(Instrução Normativa RFB nº 1.500/2014, artigo 31)

1.4. Remuneração de serviços prestados com veículos

Consideram-se rendimentos tributáveis, no mínimo:

a) 10% do rendimento total, quando decorrente de transporte de carga ou proveniente da pres-tação de serviços com trator, máquina de terraplanagem, colheitadeira e assemelhados;

b) 60% do rendimento total, quando decorrente do transporte de passageiros.

(Lei nº 7.713/1988, artigo 9º, I e II; Lei nº 12.794/2013, artigos 18 e 20; Instrução Normativa RFB nº 1.500/2014, artigo 22, V)

1.5. Parcela isenta dos proventos de aposentadorias e pensões

É de R$ 1.787,77 (nos meses de janeiro a março/2015) e de R$ 1.903,98 (a partir de abril/2015), por mês, a parcela correspondente ao limite de isenção no caso de rendimentos provenientes de apo-

Capítulo i - pessoas FísiCas 33

sentadoria e pensão, transferência para a reserva remunerada ou reforma pagos pela Previdência Social da União, dos Estados, do Distrito Federal e dos Municípios, por qualquer pessoa de direito público interno ou por entidade de previdência privada a beneficiários com idade igual ou superior a 65 anos.

Essa isenção não prejudica a utilização do limite de isenção da tabela progressiva, que corres-ponde também aos valores de R$ 1.787,77 (de janeiro a março/2015) e de R$ 1.903,98 (a partir de abril/2015).

Ressalte-se que o benefício focalizado neste item é exclusivo para proventos de aposentadorias e pensões pagos pela Previdência Social ou por entidade de previdência privada. Isso quer dizer que, se o aposentado auferir rendimentos de outra espécie, sujeitos à tabela progressiva, o cálculo do im-posto sobre esses outros rendimentos será efetuado utilizando-se exclusivamente o limite de isenção da tabela progressiva, ou seja, aplicando-se simplesmente a tabela sem se considerar a parcela extra de isenção.

(Medida Provisória nº 670/2015, artigo 2º; Lei nº 9.250/1995, artigo 4º, VI, “h” e “i”; Lei nº 12.469/2011, artigo 3º; Instrução Normativa RFB nº 1.500/2014, artigos 6º, I e 52, VI)

1.6. Adiantamento de rendimentos

O adiantamento de rendimentos correspondente a determinado mês não está sujeito à retenção do imposto na fonte, desde que os rendimentos sejam integralmente pagos no próprio mês a que se referirem, hipótese em que o cálculo e a retenção do imposto sobre o total dos rendimentos pagos no mesmo mês são efetuados por ocasião do pagamento do saldo, observando-se que:

a) se o adiantamento se referir a rendimentos que não sejam integralmente pagos no mês de referência, o imposto deverá ser calculado de imediato sobre esse adiantamento;

b) para esse fim, são considerados adiantamentos quaisquer valores fornecidos ao beneficiário, pessoa física, inclusive a título de empréstimo, quando não há previsão, cumulativa, de co-brança de encargos financeiros, forma e prazo de pagamento;

c) essa regra não se aplica ao adiantamento da 1ª parcela do 13º salário cujo imposto, quando devido, somente será descontado por ocasião do pagamento do saldo da gratificação em dezembro ou na rescisão do contrato de trabalho.

(RIR/1999, artigos 621 e 638; Instrução Normativa RFB nº 1.500/2014, artigo 63)

1.7. Mais de um pagamento de rendimentos no mês a um mesmo beneficiário

Quando houver mais de um pagamento de rendimentos, a qualquer título, no mês, a um mesmo beneficiário, a fonte pagadora deverá proceder ao desconto do imposto por ocasião de cada pagamen-to, determinando a base de cálculo a partir do somatório dos rendimentos pagos no mês, a qualquer título, e compensar o imposto retido por ocasião do(s) pagamento(s) feito(s) anteriormente no mês.

A empresa que, por exemplo, efetua adiantamento de salários no decorrer do mês e paga o saldo no mês seguinte (até o 5º dia útil do mês), ao valor do adiantamento de salários de um mês deve ser somado o saldo de salários do mês anterior.

(Instrução Normativa RFB nº 1.500/2014, artigo 58)

34 Consultoria DinâmiCa - retenção De impostos e Contribuições

1.8. Desconto do imposto sobre férias

O cálculo do imposto sobre férias é efetuado separadamente do cálculo do imposto sobre os

demais rendimentos pagos ao empregado no mês, computando-se, na sua base de cálculo, o valor da

remuneração das férias, acrescido do abono previsto na Constituição Federal/1988, artigo 7º, XVII

(acréscimo de 1/3 do valor da remuneração de férias).

Em decorrência do disposto no artigo 19 da Lei nº 10.522/2002, com a redação dada pelo arti-

go 21 da Lei nº 11.033/2004, não são tributados pelo IRRF, nem na Declaração de Ajuste Anual, os

pagamentos efetuados sob as rubricas de férias não gozadas - integrais, proporcionais ou em dobro -

convertidas em pecúnia, e de adicional de um terço constitucional quando agregado a pagamento de

férias, por ocasião da rescisão do contrato de trabalho, aposentadoria ou exoneração.

Pela mesma razão, não são tributados os pagamentos efetuados sob as rubricas de abono pe-

cuniário relativo à conversão de 1/3 do período de férias, de que trata o artigo 143 do Decreto-lei

nº 5.452/1943 (Consolidação das Leis do Trabalho - CLT), com a redação dada pelo Decreto-lei nº 1.535/1977.

(RIR/1999, artigo 625; Instrução Normativa RFB nº 936/2009, artigo 1º; Instrução Normativa

RFB nº 1.500/2014, artigo 29)

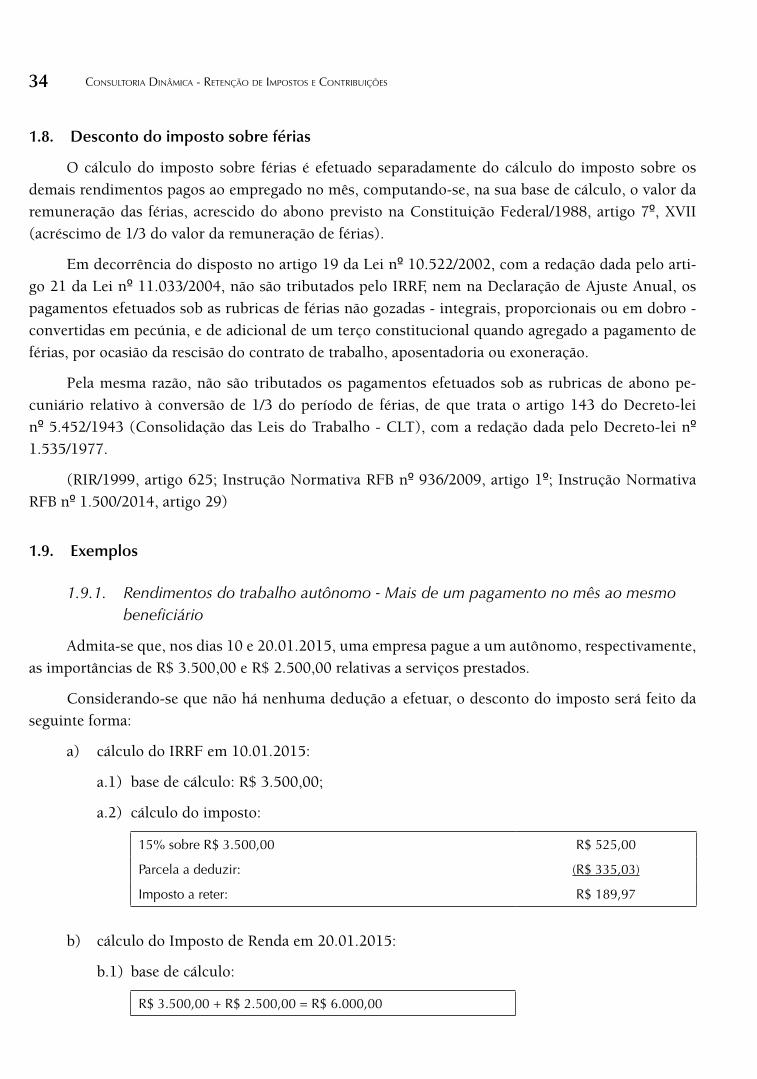

1.9. Exemplos

1.9.1. Rendimentos do trabalho autônomo - Mais de um pagamento no mês ao mesmo beneficiário

Admita-se que, nos dias 10 e 20.01.2015, uma empresa pague a um autônomo, respectivamente,

as importâncias de R$ 3.500,00 e R$ 2.500,00 relativas a serviços prestados.

Considerando-se que não há nenhuma dedução a efetuar, o desconto do imposto será feito da

seguinte forma:

a) cálculo do IRRF em 10.01.2015:

a.1) base de cálculo: R$ 3.500,00;

a.2) cálculo do imposto:

15% sobre R$ 3.500,00 R$ 525,00

Parcela a deduzir: (R$ 335,03)

Imposto a reter: R$ 189,97

b) cálculo do Imposto de Renda em 20.01.2015:

b.1) base de cálculo:

R$ 3.500,00 + R$ 2.500,00 = R$ 6.000,00

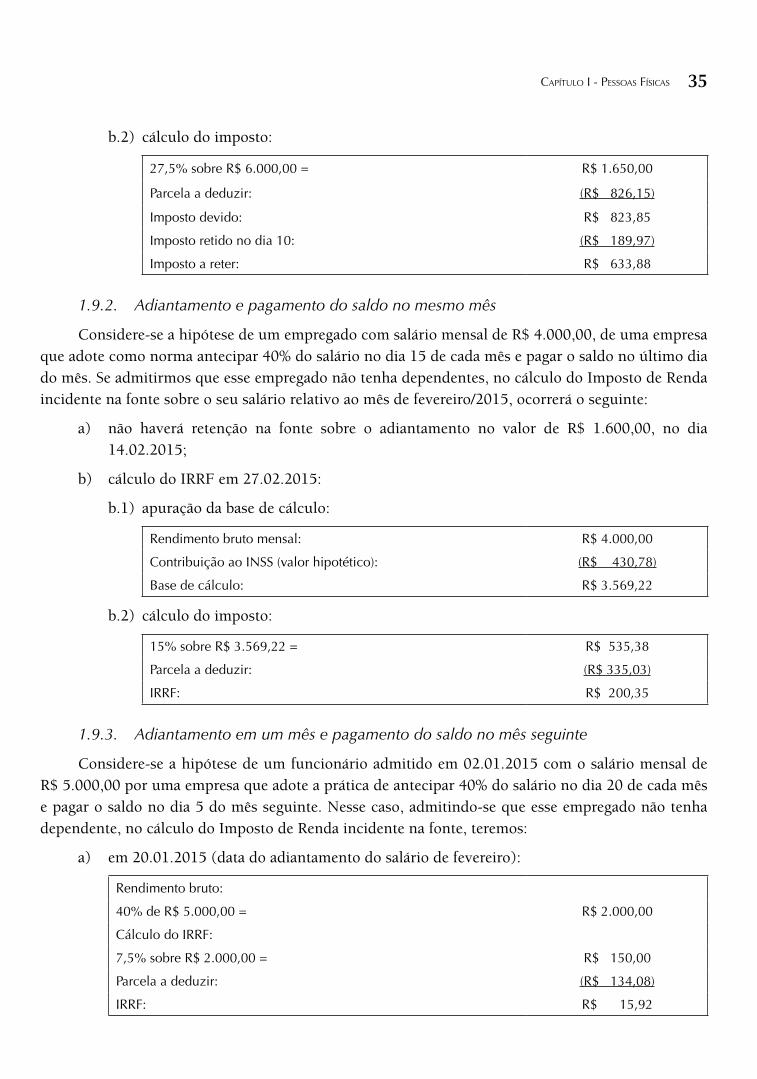

Capítulo i - pessoas FísiCas 35

b.2) cálculo do imposto:

27,5% sobre R$ 6.000,00 = R$ 1.650,00

Parcela a deduzir: (R$ 826,15)

Imposto devido: R$ 823,85

Imposto retido no dia 10: (R$ 189,97)

Imposto a reter: R$ 633,88

1.9.2. Adiantamento e pagamento do saldo no mesmo mês

Considere-se a hipótese de um empregado com salário mensal de R$ 4.000,00, de uma empresa que adote como norma antecipar 40% do salário no dia 15 de cada mês e pagar o saldo no último dia do mês. Se admitirmos que esse empregado não tenha dependentes, no cálculo do Imposto de Renda incidente na fonte sobre o seu salário relativo ao mês de fevereiro/2015, ocorrerá o seguinte:

a) não haverá retenção na fonte sobre o adiantamento no valor de R$ 1.600,00, no dia 14.02.2015;

b) cálculo do IRRF em 27.02.2015:

b.1) apuração da base de cálculo:

Rendimento bruto mensal: R$ 4.000,00

Contribuição ao INSS (valor hipotético): (R$ 430,78)

Base de cálculo: R$ 3.569,22

b.2) cálculo do imposto:

15% sobre R$ 3.569,22 = R$ 535,38

Parcela a deduzir: (R$ 335,03)

IRRF: R$ 200,35

1.9.3. Adiantamento em um mês e pagamento do saldo no mês seguinte

Considere-se a hipótese de um funcionário admitido em 02.01.2015 com o salário mensal de R$ 5.000,00 por uma empresa que adote a prática de antecipar 40% do salário no dia 20 de cada mês e pagar o saldo no dia 5 do mês seguinte. Nesse caso, admitindo-se que esse empregado não tenha dependente, no cálculo do Imposto de Renda incidente na fonte, teremos:

a) em 20.01.2015 (data do adiantamento do salário de fevereiro):

Rendimento bruto:

40% de R$ 5.000,00 = R$ 2.000,00

Cálculo do IRRF:

7,5% sobre R$ 2.000,00 = R$ 150,00

Parcela a deduzir: (R$ 134,08)

IRRF: R$ 15,92

36 Consultoria DinâmiCa - retenção De impostos e Contribuições

b) em 05.02.2015 (data do pagamento do saldo do salário de janeiro):

Valor bruto do saldo de salário:

R$ 5.000,00 - R$ 2.000,00 = R$ 3.000,00

Contribuição ao INSS (valor hipotético): (R$ 430,78)

Base de cálculo do IRRF: R$ 2.569,22

Cálculo do IRRF:

7,5% sobre R$ 2.569,22 = R$ 192,69

Parcela a deduzir: (R$ 134,08)

IRRF: R$ 58,61

c) no dia 20.02.2015 (data do adiantamento do salário de fevereiro):

Valor bruto do adiantamento: R$ 2.000,00

Valor bruto do saldo do salário de janeiro, pago em 05.02.2015: R$ 3.000,00

Valor bruto do rendimento mensal: R$ 5.000,00

Contribuição ao INSS (valor hipotético): (R$ 430,78)

Base de cálculo do IRRF: R$ 4.569,22

Cálculo do IRRF:

27,5% sobre R$ 4.569,22 = R$ 1.256,54

Parcela a deduzir: (R$ 826,15)

Imposto devido: R$ 430,39

IRRF retido em 05.02.2015, sobre o saldo do salário de fevereiro pago em 05.02.2015:

(R$ 58,61)

IRRF a reter em 20.02.2014, sobre o adiantamento do salário de março: R$ 371,78

1.10. Pagamento do imposto retido

1.10.1. Prazo

Em relação ao Imposto de Renda Retido na Fonte, o recolhimento será da seguinte forma:

a) desde outubro/2008, até o último dia útil do 2º decêndio do mês subsequente ao mês de ocorrência do fato gerador, na hipótese de imposto incidente sobre rendimentos de bene-ficiários identificados, residentes ou domiciliados no País (artigo 70, I, letra “e”, da Lei nº 11.196/2005, com a redação dada pelo artigo 38 da Lei Complementar nº 150/2015); e

b) desde 02.06.2015, até o dia 7 do mês subsequente ao mês de ocorrência dos fatos geradores, no caso de pagamento de rendimentos provenientes do trabalho assalariado a empregado doméstico (artigo 70, I, letra “d”, da Lei nº 11.196/2005, com a redação dada pelo artigo 38 da Lei Complementar nº 150/2015).

1.10.2. Códigos do Darf

Seguem os principais códigos a serem utilizados no preenchimento do campo 4 do Darf para pagamento do imposto:

Clique aqui e saiba mais sobre a 1ª edição do livro Consultoria Dinâmica

Se preferir, entre em contato pelo telefone 0800 724 7777

Ao ligar informe o código CD 815

Store

Classificação _Fiscal_Mercadorias.indd 1 18/08/2015 12:33:14