concentração da propriedade do capital e controle das...

TRANSCRIPT

Concentração da Propriedade do Capital e Controle das Empresas no Brasil

Dante Mendes Aldrighi

Paper aceito para ser apresentado no 14o. Encontro Brasileiro de Finanças da Sociedade Brasileira de Finanças

Julho de 2014

2

Concentração da Propriedade do Capital e Controle das Empresas no Brasil

I Introdução As relações entre propriedade do capital e controle e desempenho das

empresas constituem um programa de pesquisa com uma longa tradição na literatura de economia e finanças, iniciada com o livro clássico de Berle e Means de 1932 e instigada pelos trabalhos teóricos de, entre outros, Jensen e Meckling (1976) e Grossman e Hart (1986). Em sua dimensão empírica, essa linha de pesquisa privilegiou aspectos distintos conforme o momento. Debruçados sobre a experiência norte-americana e influenciados pelas questões demarcadas por Berle e Means e Jensen e Meckling, a literatura focalizava inicialmente o problema de agência dos executivos e dos membros do conselho de administração, mais especificamente os incentivos dados pela participação no capital para alinhar as decisões dos insiders aos interesses dos acionistas. Representativo desse momento é o estudo de Morck, Shleifer e Vishny (1988).

A partir da década de 1990, o eixo da discussão começa a se deslocar para o conflito de agência entre controladores e acionistas minoritários. Contribuíram para esse movimento os estudos de La Porta, Lopez-de-Silanes, Shleifer e Vishny, notadamente La Porta, Lopez-de-Silanes, e Shleifer (1999), que motivou uma profusão de análises teóricas e empíricas sobre a rationale e implicações das “estruturas de controle minoritário.” Dominava, então, a interpretação que atribuía a existência disseminada de arranjos de propriedade que separavam controle e participação no capital (direitos de votos e direitos de fluxos de caixa) à expropriação dos acionistas minoritários. Conquistando o controle com uma fração pequena do capital da empresa, o controlador, além de minimizar seu gasto de investimento na empresa, internalizaria uma parcela igualmente pequena dos custos de agência implicados por decisões que reduzissem o valor da empresa mas que lhe proporcionassem benefícios privados. A literatura desse período detinha-se na análise dos efeitos das parcelas dos direitos de votos e dos direitos de fluxos de caixa do controlador bem como dos desvios entre estes direitos sobre a rentabilidade ou a valuation das empresas.

Mais recentemente, Almeida e Wolfenzon forneceram um fundamento teórico para interpretar os arranjos piramidais de propriedade como uma reação a falhas nos mercados financeiros, que restringem o financiamento de empreendimentos com baixa “pledgeability” e necessidade elevada de funding. Em economias nas quais o risco de expropriação é elevado, as pirâmides apresentariam a “vantagem financeira” de superar as dificuldades de acesso a recursos de terceiros por meio da constituição de um mercado interno de capitais, viabilizando investimentos com aquelas características. Assim, são essas características que determinariam o tipo de propriedade que os controladores escolhem. Como essa teoria adota uma perspectiva dinâmica e toma como endógena a decisão de criar a propriedade piramidal, estudos que procuram enfrentar as complexidades de testar empiricamente suas implicações, como Almeida, Park, Subrahmanyam e Wolfenzon (2011) e Masulis, Pham, e Zein (2011), recorrem a bases de dados bastante detalhadas e empregam variáveis de propriedade que não se reduzem àquelas exploradas na literatura prévia.

3

Se os trabalhos empíricos na década de 1980 limitavam-se a estimações cross-section, gradativamente as investigações transitaram para técnicas econométricas mais complexas e base de dados mais abrangentes e com painel mais longo, tornando-se convencional o uso de controles de efeitos fixos e de instrumentos. Todavia, mesmo com o emprego dessas técnicas mais sofisticadas, o tratamento de potenciais problemas de endogeneidade (como vieses de omissão de variáveis e de simultaneidade) ainda é precário, sobretudo porque os instrumentos utilizados carecem, em geral, de uma fundamentação econômica convincente. Por exemplo, parece pouco plausível que as proxies para tamanho e risco idiossincrático, recorrentemente utilizadas como instrumentos para variáveis de propriedade, obedeçam à condição de exclusão de não afetarem o retorno ou a valuation das empresas.

Este artigo se inscreve na moldura definida por essa literatura e tem como principal contribuição a construção de uma base de dados de diversas variáveis de propriedade e controle das empresas listadas na BM&FBovespa no período 2003-2010. Essa base resultou da coleta manual de dados contidos em relatórios que essas empresas submeteram à Comissão de Valores Imobiliários (as Informações Anuais e, posteriormente, o Formulário de Referência). Tal tarefa exigiu a reconstituição, para cada empresa, das cadeias de propriedade que a vinculavam aos múltiplos acionistas últimos. Isso feito, procedíamos à organização e sistematização dos dados, seguindo critérios e procedimentos definidos pelas restrições de disponibilidade de dados. Até onde sabemos, esse esforço de rastrear os proprietários últimos das cadeias de propriedade de cada empresa e calcular seus direitos de votos e de fluxos de caixa é único para o Brasil.

Essa base de dados permitiu compor um relato bastante detalhado da estrutura de propriedade do capital e de controle das empresas brasileiras no período mais recente, em que ocorreram importantes mudanças econômicas e institucionais, com profundas implicações sobre o padrão de governança das empresas no Brasil. As estatísticas descritivas indicam que perduram a forte concentração da propriedade do capital e o controle nas empresas brasileiras, metade das quais controladas por famílias. Em 2010, o maior acionista último detinha em média 68% dos direitos de votos e 48% dos direitos de fluxo de caixa, implicando desvios de direitos de 20 pontos percentuais. Tomando o elevado cutoff de 40% para discriminar entre empresas com propriedade dispersa e com controle, menos de 18% das empresas não tinham controlador em 2010. Entre 2003 e 2010, a emissão média de ações sem direito a voto como proporção do capital total despencou de 42% para 26% – uma porcentagem ainda elevada. Propriedade piramidal ocorria em cerca de 20% das empresas e propriedade indireta em 75% das empresas. Além dos arranjos piramidais e das ações PN, os controladores recorriam a acordos de acionistas e à representação desproporcional nos conselhos de administração para alavancarem poder na empresa.

Feita essa discussão, passamos a analisar os possíveis efeitos das variáveis de propriedade e controle no retorno operacional sobre os ativos e no lucro líquido sobre o patrimônio líquido. Estimamos modelos de efeitos fixos e de efeitos aleatórios, controlando por dummies de ano e de setor e de variáveis que a literatura teórica e empírica aponta como relevantes. Documentamos um impacto negativo dos desvios entre direitos de votos e direitos de fluxos de caixa do maior acionista último (MAU) sobre a rentabilidade operacional das empresas, resultado em consonância com a interpretação da expropriação, que atribui um efeito de entrenchment ao desvio de direito. Todavia, não encontramos evidências de que direitos de fluxos de caixa do

4

MAU afetem a rentabilidade das empresas, e tampouco de que arranjos de propriedade indireta ou piramidais sejam veículos de expropriação dos acionistas minoritários. A base de dados não permitiu, porém, investigar a hipótese de Almeida e Wolfenzon, que associa pirâmides à vantagem do financiamento.

Observamos, ainda, que maiores desvios de direitos em empresas que emitiram ações sem direito a voto se associam a uma maior taxa de retorno operacional sobre ativos ou a um maior lucro líquido sobre patrimônio líquido, resultado que se revelou bastante robusto nas estimações. Não temos conhecimento de evidência semelhante em outros trabalhos.

Acordos de acionistas, que também podem alavancar direitos de votos para assegurar controle, apresentou uma associação positiva com rentabilidade, não corroborando a visão de que mecanismos que separam direitos são estritamente constituídos para expropriar acionistas minoritários. As estimações apontaram ainda que, na média, o retorno operacional dos ativos é maior em empresas nas quais o CEO participa do conselho de administração ou em que o número de conselheiros é menor.

Além desta introdução, este trabalho se estrutura em mais três seções. A primeira seção apresenta a base de dados e a metodologia para tratar esses dados. Analisa, ademais, as características da propriedade do capital e de controle das empresas da amostra. A terceira seção apresenta os resultados das estimações econométricas. A última seção sumaria as principais conclusões.

II Dados e Estatísticas Descritivas 1 Fontes de dados

A base de dados foi construída a partir de diversas fontes. Para o cálculo da participação direta e indireta dos maiores acionistas no capital social e no capital votante das empresas, utilizamos dados das “Informações Anuais” (IAN) e do “Formulário de Referência.” As IAN constituíam um relatório que cada empresa de capital aberto era obrigada por lei a submeter anualmente à Comissão de Valores Mobiliários (CVM). Continham informações referentes a, por exemplo, tipo e quantidade de ações emitidas, tipo e quantidade de ações sob a propriedade dos acionistas com mais de 5% do capital, composição da diretoria e do conselho de administração, e existência de acordo formal de votos entre acionistas. A Instrução CVM n. 480, de 2009, substituiu as IAN pelo Formulário de Referência, documento cujo disclosure de informações é bem mais abrangente e detalhado, além de ocorrer sempre que surjam novas informações.

Dados contábeis e financeiros foram extraídos das “Demonstrações Financeiras Padronizadas” (DFP) e da Economatica. As DFP incluem o balanço das empresas, os demonstrativos de resultados, e as declarações de mudanças patrimoniais. Da Economatica, coletamos sobretudo dados relativos às ações das empresas: preço, volatilidade, beta, liquidez, lucro por ação, dividendos por ação, e valor de mercado da empresa.

Informações complementares foram buscadas em sites: da BM&FBovespa, obtivemos dados sobre o segmento de listagem das empresas; do BNY Mellon, dados sobre American depositary receipts (ADRs) nível II e III de empresas brasileiras; e dos sites das empresas, dados sobre ano de fundação e principal setor de atividade.

5

2 Cálculo dos direitos de fluxos de caixa e dos direitos de votos do maior acionista último

Compilamos das IAN e do Formulário de Referência dados de 2003 a 2010 sobre participação dos principais acionistas no capital e nos votos de cada empresa listada na Bovespa. A coleta se iniciava com a identificação dos acionistas diretos de cada empresa da amostra. Caso fossem outras empresas, verificávamos quem eram os acionistas diretos delas – e, portanto, acionistas indiretos da empresa inicial. Sendo os acionistas nessa segunda camada da estrutura de propriedade também empresas, reiterávamos o procedimento de identificação de seus acionistas diretos e assim sucessivamente até alcançarmos os acionistas últimos de cada cadeia de propriedade. Isso feito, construíamos, para cada empresa da amostra, um organograma representando a estrutura de propriedade de ações, no qual discriminávamos os direitos de fluxo de caixa e os direitos de votos dos principais acionistas em cada empresa intermediária ao longo das cadeias de participações acionárias.

Para calcular a parcela dos direitos de fluxo de caixa e de votos dos acionistas adotamos os seguintes critérios e definições. Participação indireta de um acionista no capital de uma empresa significa que a participação ocorre por meio de pelo menos uma empresa intermediária: se X é proprietário de ações da empresa A, que por sua vez é proprietária de ações da empresa B, então X tem participação indireta no capital de A. Há propriedade piramidal se a propriedade indireta ocorrer via empresa intermediária com ações negociadas publicamente. Grupos econômicos podem apresentar, portanto, uma estrutura de propriedade horizontal, em que o acionista controlador é proprietário das empresas do grupo diretamente ou por meio de uma holding de capital fechado, e/ou uma estrutura piramidal, em que pelo menos uma empresa listada separa o acionista de outras empresas do grupo.

O maior acionista último (MAU) de cada empresa é o acionista que apresenta a maior soma de participações diretas e indiretas nos direitos de votos. Classificamos o MAU nas seguintes categorias: (1) família; (2) empresa limitada ou sociedade anônima de capital fechado; (3) cooperativa ou fundação; (4) governo federal, estadual ou municipal ou entidades que controlam; (5) estrangeiro; (6) fundo de investimento; (7) fundo de pensão; (8) acordo de acionistas; e (9) controle compartilhado.

Uma vez que os direitos de votos do MAU na grande maioria das empresas brasileiras são bastante concentrados, definimos acionista controlador como o acionista que possui pelo menos 50% dos direitos de voto da empresa.1 No caso de propriedade indireta, há controle se o acionista possuir pelo menos 50% dos direitos de voto em cada empresa ao longo da cadeia de propriedade.

O cálculo da participação do acionista último nos direitos de fluxo de caixa da empresa depende da estrutura de propriedade. Não havendo propriedade indireta, a 1 Na definição de controle da empresa, La Porta, Lopez-de-Silanes e Shleifer (1999) empregam os cutoffs de 10% e de 20% dos direitos de voto. Masulis, Pham e Zein (2011) também usam o cutoff de 20% do capital votante para identificar controle, reduzindo-o para 10% se o maior acionista for CEO, presidente do conselho ou fundador da empresa. Claessens, Djankov, Fan, e Lang (2002), analisando empresas asiáticas, adotam, adicionalmente, o cutoff de 40%. Embora esses níveis de cutoff predominem na literatura empírica, optamos pelo critério de 50% pois, além da preponderância nas empresas brasileiras de acionistas com parcela muito elevada dos direitos de votos, uma participação inferior a 50% tornaria contestável, em tese, o poder de extração de benefícios privados da empresa (Chapelle e Szafarz, 2005).

6

parcela dos direitos de fluxo de caixa do acionista último é representada pelo relação entre a soma das ações ordinárias e preferenciais sob sua propriedade e o número total de ações emitidas pela empresa. Se a empresa examinada pertencer a um arranjo de propriedade indireta, a parcela dos direitos de fluxo de caixa é determinada pela produto das participações acionárias nas empresas ao longo da cadeia de propriedade; havendo mais de uma cadeia de propriedade, somam-se os produtos das participações acionárias nas empresas das respectivas cadeias.

A parcela dos direitos de voto quando o acionista tem propriedade direta é determinada pela relação entre o número de ações ordinárias que possui e o número total de ações ordinárias emitidas. Se houver propriedade indireta, o cálculo depende de existir ou não controle. Se o MAU não for o controlador, a parcela de seus direitos de voto é calculada de modo idêntico ao da parcela dos direitos de fluxo de caixa, isto é, multiplicando as participações das ações com direito a voto em cada empresa ao longo de cada cadeia piramidal e somando os correspondentes produtos. Se o acionista último controla a empresa, sua parcela nos direitos de voto é a participação direta que o último intermediário na cadeia de propriedade detém no capital votante da empresa analisada.

No caso de propriedade cruzada entre empresas, isto é, quando cada empresa tem participação acionária nas outras e, portanto, cada qual possui parte das ações dela própria, as parcelas de direitos de voto e de fluxos de caixa do acionista em uma empresa são calculadas em relação ao número de ações que não são de propriedade da própria empresa.2

3 Estatísticas descritivas das variáveis de propriedade e controle Nesta subsseção, apresentamos estatísticas descritivas de variáveis

relacionadas à propriedade do capital e ao controle das empresas listadas na BM&FBovespa, bem como de algumas variáveis financeiras. A amostra compreende o universo das empresas que submeteram as IAN ou o Formulário de Referência no período entre 2003 e 2010. Há 2919 observações (empresas-ano) relativas a um número de empresas por ano que varia de 344 a 405.

Em 2010, as empresas da amostra se concentravam nos setores de energia elétrica (13.6%), finanças (9.7%), holdings não financeiras (8.3%), construção (8.3%), têxtil (6.9%) e siderurgia/metalurgia (6.4%). Em comparação com 2003, houve um crescimento significativo na participação das empresas do setor de construção, energia elétrica, outros serviços, e holdings não financeiras, enquanto os setores de telecomunicações e siderurgia e metalurgia sofreram uma forte contração (Tabela 1).

Em 2010, mais de 30% das empresas listadas haviam realizado IPO após 2003, a grande maioria das quais no Novo Mercado. Nesse segmento, o número de empresas listadas saltou de 7 para 105 entre 2004 e 2010, perfazendo neste último ano mais de 29% das empresas listadas. O segmento tradicional manteve sua primazia, com 194 empresas.

2 À guisa de ilustração, supondo participações acionárias recíprocas idênticas de 40% em duas empresas A e B, um acionista com uma parcela α na empresa A, terá de fato uma participação nos direitos de fluxos de caixa e de votos de A de α/(1-0.4x0.4). Ver Masulis, Pham, e Zein (2011).

7

Tabela 1 Composição Setorial das Empresas em 2010 (%) Setor 2003 2004 2005 2006 2007 2008 2009 2010 Média Agro e Pesca 0,5 0,6 0,6 0,8 1,0 1,3 1,4 1,4 1,0 Alimentos e Bebidas 5,5 5,4 5,5 5,6 6,2 5,7 4,9 4,7 5,4 Comércio 5,8 6,2 5,8 5,6 4,7 4,4 4,6 5,3 5,3 Construção 4,4 4,2 3,8 5,0 8,9 9,4 8,6 8,3 6,6 Eletroeletrônicos 2,5 2,3 2,3 2,5 2,2 2,1 2,0 1,7 2,2 Energia Elétrica 11,0 11,9 12,5 13,1 11,6 12,3 13,5 13,6 12,4 Finanças e Seguros 8,8 8,8 9,0 8,1 9,9 8,4 9,5 9,7 9,0 Holdings Fin. 0,8 0,6 0,6 0,8 0,7 0,8 0,9 0,8 0,8 Holdings n/Fin. 6,9 7,1 7,3 6,9 7,7 8,4 8,6 8,3 7,6 Minerais não Met 1,4 1,1 1,2 1,1 1,0 1,0 0,9 0,8 1,1 Mineração 0,8 0,8 0,9 1,7 1,7 1,6 2,0 1,9 1,4 Máquinas Indust 1,4 1,4 1,2 1,1 1,2 1,3 1,1 1,4 1,3 Outras Indústrias Leves 2,7 2,3 2,3 2,5 2,5 2,3 2,0 2,2 2,4 Outros Serviços 2,7 3,1 3,2 4,2 3,7 3,9 4,6 4,4 3,7 Papel e Celulose 2,2 2,3 2,3 1,9 1,7 1,8 1,4 1,4 1,9 Petróleo e Gás 1,9 2,0 2,0 1,9 1,7 1,3 1,4 1,4 1,7 Química 5,8 5,9 5,8 4,7 4,2 4,4 4,6 4,2 4,9 Saneamento 0,8 0,8 0,6 1,1 1,0 1,0 1,1 1,1 1,0 Siderur & Metalur 9,3 9,0 9,0 8,9 6,9 7,0 6,6 6,4 7,9 Software e Dados 0,0 0,0 0,3 0,8 1,0 0,8 1,1 1,1 0,7 Telecomunicações 8,0 8,2 6,4 5,6 4,7 4,4 3,4 3,6 5,5 Serviços de Transporte 3,0 3,4 3,8 3,6 4,4 3,9 4,3 4,4 3,9 Têxtil 8,0 7,3 8,1 7,2 6,7 7,6 6,9 6,9 7,3 Veículos e peças 5,8 5,4 5,5 5,3 4,7 4,7 4,6 4,7 5,1 Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 N. de empresas 364 354 344 360 405 383 349 360 2919 Fonte: Elaboração própria com dados da CVM e Economatica.

Focalizando, agora, as características de propriedade e controle das empresas da amostra, destacamos inicialmente a predominância de famílias entre os MAUs. A Tabela 2 mostra que, no período analisado, as famílias constituíam cerca de 50% dos MAUs. Seguiam em importância acordos de acionistas (21.7%, em 2010), não-residentes (10.8%, mas com acentuada tendência de queda) e governos e entidades governamentais (7.5%). Fundos de investimento e fundos de pensão respondiam por uma parcela pequena dos MAUs, respectivamente, 3.3% e 1.1%, observando-se um declínio na participação dos fundos de pensão. Chama atenção a importância crescente dos acordos de acionistas, cuja participação saltou de 12.6% em 2003 para 21.7% em 2010.3

Vários indicadores evidenciam a persistência da forte concentração da propriedade do capital e do controle nas empresas brasileiras, apontada em outros estudos que trataram de períodos diferentes (Valadares e Leal, 1999-2000). A Tabela 3 e a Figura 1 revelam que, nos oito anos cobertos pela amostra, o MAU deteve em média pelo menos 68% dos direitos de votos e 47% dos direitos dos fluxos de caixa, implicando uma discrepância média entre direitos de mais de 20 pontos percentuais. Adotando 50% dos direitos de votos como corte para definir controle, mais de 76% das empresas tinham um acionista controlador em 2010, contra quase 83% em 2003. 3 Esses acordos, que em geral envolvem compromissos de voto e restrições a vendas de ações votantes a outros investidores, também ampliaram sua importância na Itália a partir a década de 1990. Bianchi e Bianco (2006) reportam que, como consequência de reformas institucionais que fortaleceram a proteção dos acionistas, a estabilidade do controle em empresas listadas, antes assegurada pelo uso extensivo de arranjos piramidais, passou a ser perseguida por coalizões entre acionistas, notadamente bancos. Ver também Bianchi, Bianco, e Enriques (2001) e Enriques e Volpin (2007).

8

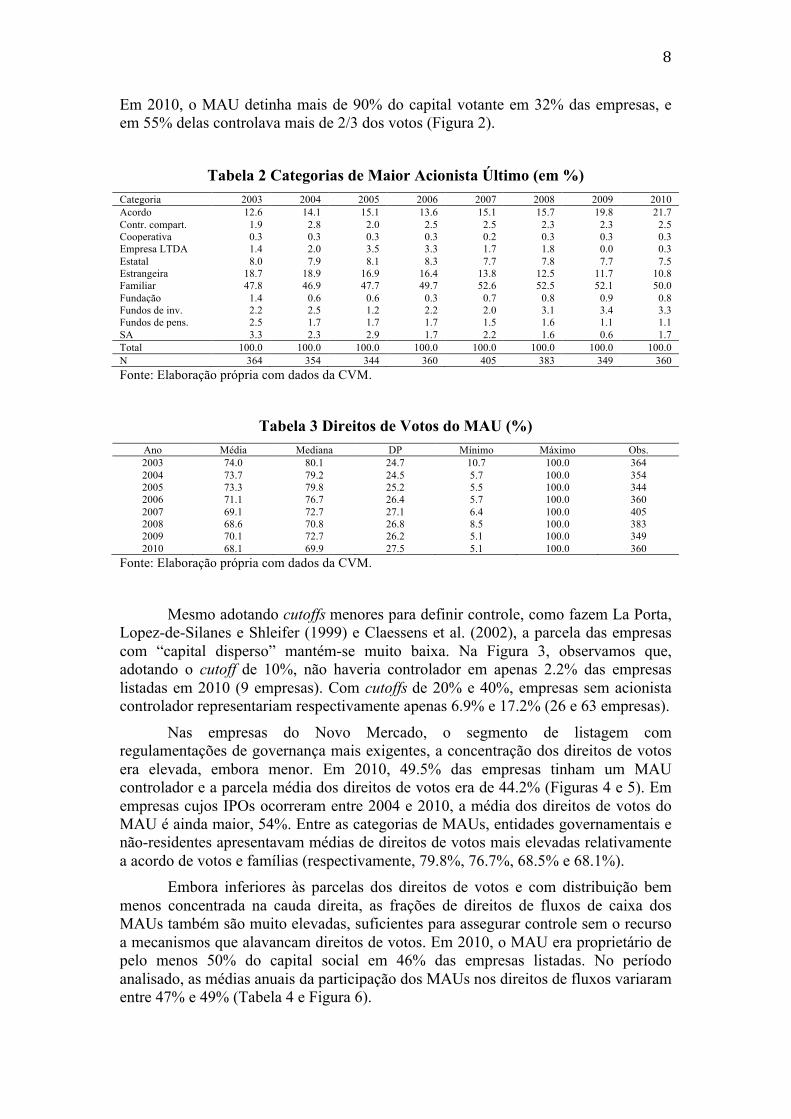

Em 2010, o MAU detinha mais de 90% do capital votante em 32% das empresas, e em 55% delas controlava mais de 2/3 dos votos (Figura 2).

Tabela 2 Categorias de Maior Acionista Último (em %)

Categoria 2003 2004 2005 2006 2007 2008 2009 2010 Acordo 12.6 14.1 15.1 13.6 15.1 15.7 19.8 21.7 Contr. compart. 1.9 2.8 2.0 2.5 2.5 2.3 2.3 2.5 Cooperativa 0.3 0.3 0.3 0.3 0.2 0.3 0.3 0.3 Empresa LTDA 1.4 2.0 3.5 3.3 1.7 1.8 0.0 0.3 Estatal 8.0 7.9 8.1 8.3 7.7 7.8 7.7 7.5 Estrangeira 18.7 18.9 16.9 16.4 13.8 12.5 11.7 10.8 Familiar 47.8 46.9 47.7 49.7 52.6 52.5 52.1 50.0 Fundação 1.4 0.6 0.6 0.3 0.7 0.8 0.9 0.8 Fundos de inv. 2.2 2.5 1.2 2.2 2.0 3.1 3.4 3.3 Fundos de pens. 2.5 1.7 1.7 1.7 1.5 1.6 1.1 1.1 SA 3.3 2.3 2.9 1.7 2.2 1.6 0.6 1.7 Total 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 N 364 354 344 360 405 383 349 360 Fonte: Elaboração própria com dados da CVM.

Tabela 3 Direitos de Votos do MAU (%)

Ano Média Mediana DP Mínimo Máximo Obs. 2003 74.0 80.1 24.7 10.7 100.0 364 2004 73.7 79.2 24.5 5.7 100.0 354 2005 73.3 79.8 25.2 5.5 100.0 344 2006 71.1 76.7 26.4 5.7 100.0 360 2007 69.1 72.7 27.1 6.4 100.0 405 2008 68.6 70.8 26.8 8.5 100.0 383 2009 70.1 72.7 26.2 5.1 100.0 349 2010 68.1 69.9 27.5 5.1 100.0 360

Fonte: Elaboração própria com dados da CVM.

Mesmo adotando cutoffs menores para definir controle, como fazem La Porta, Lopez-de-Silanes e Shleifer (1999) e Claessens et al. (2002), a parcela das empresas com “capital disperso” mantém-se muito baixa. Na Figura 3, observamos que, adotando o cutoff de 10%, não haveria controlador em apenas 2.2% das empresas listadas em 2010 (9 empresas). Com cutoffs de 20% e 40%, empresas sem acionista controlador representariam respectivamente apenas 6.9% e 17.2% (26 e 63 empresas).

Nas empresas do Novo Mercado, o segmento de listagem com regulamentações de governança mais exigentes, a concentração dos direitos de votos era elevada, embora menor. Em 2010, 49.5% das empresas tinham um MAU controlador e a parcela média dos direitos de votos era de 44.2% (Figuras 4 e 5). Em empresas cujos IPOs ocorreram entre 2004 e 2010, a média dos direitos de votos do MAU é ainda maior, 54%. Entre as categorias de MAUs, entidades governamentais e não-residentes apresentavam médias de direitos de votos mais elevadas relativamente a acordo de votos e famílias (respectivamente, 79.8%, 76.7%, 68.5% e 68.1%).

Embora inferiores às parcelas dos direitos de votos e com distribuição bem menos concentrada na cauda direita, as frações de direitos de fluxos de caixa dos MAUs também são muito elevadas, suficientes para assegurar controle sem o recurso a mecanismos que alavancam direitos de votos. Em 2010, o MAU era proprietário de pelo menos 50% do capital social em 46% das empresas listadas. No período analisado, as médias anuais da participação dos MAUs nos direitos de fluxos variaram entre 47% e 49% (Tabela 4 e Figura 6).

9

Figura 1 Média dos Direitos de Votos, dos Direitos de Fluxos de Caixa e dos Desvios de Direitos do MAU

Fonte: Elaboração própria com dados da CVM. DV e DCF medidos em % e desvio em pontos percentuais.

Figura 2 Distribuição dos Direitos de Votos do MAU (2010)

Fonte: Elaboração própria com dados da CVM.

74.0

49.5

24.4

73.7

49.0

24.7

73.3

48.6

24.7

71.1

47.5

23.6

69.1

46.9

22.2

68.6

47.3

21.3

70.2

48.4

21.8

68.1

47.7

20.4

020

4060

80%

2003 2004 2005 2006 2007 2008 2009 2010

Direitos de Votos e de FC e Desvios de Direitos

Direito de Votos Direito de FCDesvio

2.222

4.722 5.556 4.7226.111

12.2213.89

9.444 8.889

32.22

010

2030

%

0.0 20.0 40.0 60.0 80.0 100.0DV (%)

Direitos de Votos dos MAUs

10

Figura 3 Porcentagem de Empresas com Controle: Cutoffs de 10%, 20% e 40%

Fonte: Elaboração própria com dados da CVM. Controle definido como direitos de votos maior que 40%, 20% ou 10% dos votos.

Figura 4 Média dos Dir. de Votos dos MAUs por Segmento de Listagem (2010)

Fonte: Elaboração própria com dados da CVM.

88.795.6

100.0

88.1

96.999.7

86.6

97.799.1

84.4

95.699.2

83.0

92.699.5

82.5

93.299.2

85.1

94.898.3

82.8

93.197.8

020

4060

8010

0%

2003 2004 2005 2006 2007 2008 2009 2010

Cutoffs Distintos de ControlePorcentagem das Empresas com Controlador

40% 20%10%

78.4 79.2 79.8

44.2

56.051.8

020

4060

80%

Trad N1 N2 NM Bov+ BDR

2010Média dos DV dos MAUs por Segmento de Listagem

11

A parcela elevada de direitos de fluxos de caixa do MAU parece sugerir que, para grande parte das empresas brasileiras, a motivação principal para o uso difundido de mecanismos de separação de direitos, como pirâmides e ações sem direito a voto, não é minimizar o investimento que garante controle. Mesmo no Novo Mercado, é elevada a participação do MAU no capital social – 38% na média em 2010, sendo que 46% das empresas tinham um MAU proprietário de mais de 50% do capital. Cabe registrar, também, que a parcela média dos direitos de fluxos de caixa dos MAUs que são famílias (45%) é significativamente inferior às correspondentes parcelas de entidades governamentais, não-residentes e acordo de acionistas (60%, 58% e 50%).4

Figura 5 Distribuição dos D. de Votos do MAU nas Empresas do N. Mercado

Fonte: Elaboração própria com dados da CVM.

Tabela 4 Direitos de Fluxos de Caixa do MAU (%) Ano Média Mediana DP Mínimo Máximo N. de obs. DFC ≥ 50% 2003 49.5 46.5 28.0 1.2 100.0 364 45.6 2004 49.0 45.5 28.1 1.2 100.0 354 45.5 2005 48.6 43.7 27.5 2.6 100.0 344 43.9 2006 47.5 44.1 26.9 3.9 100.0 360 43.1 2007 46.9 44.5 26.3 6.2 100.0 405 45.4 2008 47.3 45.4 26.9 3.4 100.0 383 45.7 2009 48.4 48.5 26.4 4.5 100.0 349 49.6 2010 47.6 46.4 26.3 3.0 100.0 360 45.8

Fonte: Elaboração própria com dados da CVM. A última coluna se refere à % de empresas em que os direitos de fluxos de caixa do MAU excedem 50%.

4 Por restrição de espaço, não apresentamos as tabelas e figuras correspondentes a essas observações.

7.619

13.33

10.48

6.667

12.38

19.05

17.14

10.48

2.857

05

1015

20%

0.0 20.0 40.0 60.0 80.0DV (%)

DV dos MAUs nas Empresas do N. Mercado (2010)

12

Figura 6 Direitos de Fluxos de Caixa do MAU (2010)

Fonte: Elaboração própria com dados da CVM.

Não obstante as elevadas participações do MAU no capital social das empresas, os desvios de direitos também são altos, embora com tendência declinante no período da amostra. Em 2010, cerca de 42% das empresas apresentaram desvios de pelo menos 20 pontos percentuais – em 2003 eram mais de 50% das empresas. A média e a mediana dos desvios, que em 2003 eram de, respectivamente, 24.4 e 20.4 pontos percentuais, caíram para 20.5 e 12.9 em 2010 (Tabela 5). Curiosamente, as médias dos desvios no Nível 1 e no Nível 2 de listagem em 2010 eram superiores à correspondente média no segmento tradicional – respectivamente, 39, 33 e 24 pontos percentuais (Figura 7).

Tabela 5 Diferença entre D. de Votos e D. de Fluxos de Caixa do MAU (pps.)

Ano Média Mediana DP Mínimo Máximo Obs. ≥ 20% 2003 24.4 20.4 23.3 -33.2 91.7 364 50.5 2004 24.7 20.2 23.4 -33.2 94.9 354 50.6 2005 24.7 21.2 23.0 -24.0 92.1 344 50.6 2006 23.6 17.6 24.0 -24.0 93.0 360 48.1 2007 22.2 15.1 24.4 -29.2 93.8 405 46.4 2008 21.3 12.1 24.4 -24.0 93.1 383 44.4 2009 21.8 14.9 24.5 -19.5 93.1 349 43.8 2010 20.5 12.9 23.4 -19.5 93.0 360 41.7 Fonte: Elaboração própria com dados da CVM. A última coluna reporta a porcentagem de empresas em que o desvio entre direitos excede 20 pps.

No Novo Mercado, segmento no qual as empresas só podem emitir ações com direito a voto, a média dos desvios entre direitos dos MAUs é de apenas 6 pontos percentuais, não ocorrendo cunha em 45% das empresas. As discrepâncias entre

4.444

10.56

16.11

11.39 11.39

12.7813.61

5.833

3.889

10

05

1015

%

0.0 20.0 40.0 60.0 80.0 100.0DFC (%)

DFC dos MAUs (2010)

13

direitos são ligeiramente maiores nas empresas controladas por famílias (23 pontos percentuais) em comparação com aquelas em que os MAUs são entidades governamentais, estrangeiros ou acordos de acionistas (respectivamente, 20, 19 e 18 pontos percentuais). Em 2010, os setores nos quais os MAUs das empresas apresentavam desvios entre direitos mais elevados (em torno de 30 pontos percentuais) eram siderurgia e metalúrgica, energia elétrica, papel e celulose, e química. Em 2003, a magnitude média do desvio era ainda maior em algumas indústrias: 40 pontos percentuais na indústria de papel e celulose, 35 na de telecomunicações e 34 na de mineração.

Figura 7 Desvio entre Direitos do MAU por Segmento de Listagem (2010)

Fonte: Elaboração própria com dados da CVM.

Essas discrepâncias entre direitos de votos e direitos de fluxos de caixa dos

MAUs derivam da emissão de ações PN sem direito a voto, esquemas piramidais de propriedade, propriedade cruzada das empresas e/ou acordo de votos. Emissões de ações PN eram a norma entre as empresas listadas até o início dos anos 2000. A Tabela 6 indica que, em 2003, mais de 86% das empresas da amostra tinham emitido ações PN, em 54% das empresas a proporção de ações PN era de pelo menos 50% do capital social, 85% das empresas haviam emitido ações PN sem nenhum direito de voto, e 6% das empresas ações PN com direito de voto em situações especiais. Mudanças institucionais, como a exigência de que as empresas do Novo Mercado emitam exclusivamente ações ON, e demandas dos investidores contribuíram para reduzir o peso das ações PN nos anos seguintes. Em 2010, quase 45% das empresas não haviam emitido ações PN, a parcela das empresas em que as emissões desse tipo de ação representavam pelo menos 50% do capital social caiu para 31%, e 14% das empresas haviam emitido ações PN com direitos de votos. No período, houve uma contração na participação média e mediana das ações PN no capital social das

23.6

39.1

33.2

5.9

0.0

26.8

010

2030

40%

Trad N1 N2 NM Bov+ BDR

2010Média dos Desvios de Direitos por Seg. de Listagem

14

empresas: a média caiu de 42% para 26% e a mediana sofreu uma queda ainda mais abrupta – de 50% para 10%.

Tabela 6 Porcentagem de Ações PN no Capital das Empresas

Ano Média Mediana DP Mín Max % de

Empresas com PN

% de Empresas

com PN ≥ 50%

PN s/ DV

PN c/DV Obs.

2003 42.3 50 24.6 0 67 86.2 53.9 85.4 5.8 362 2004 40.8 50 25.3 0 67 83.0 51.4 82.4 7.4 352 2005 38.2 48 26.3 0 67 79.8 48.1 78.9 7.3 341 2006 33.7 43 27.4 0 67 71.6 42.7 70.5 8.4 356 2007 30.2 33 27.7 0 67 64.1 37.7 63.1 7.5 401 2008 29.8 31 28.1 0 67 62.6 39.2 61.8 9.2 380 2009 27.8 23 27.6 0 67 59.1 34.9 58.5 10.1 347 2010 25.8 10 27.6 0 67 55.2 31.2 54.0 13.6 359 Fonte: Elaboração própria com dados da CVM.

A despeito desse declínio, em 2010 as ações PN perfaziam mais de 60% do capital social em 20% das empresas listadas (Figura 8). Nelas, o controle poderia ser obtido com menos de 20% do capital total. Empresas cujos MAUs eram famílias emitiam proporcionalmente mais ações PN do que as demais: embora constituíssem 50% dos MAUs em 2010, famílias eram o MAU em 60% das empresas que haviam emitido ações PN em um volume superior a 50% do capital.

Figura 8 Distribuição das Empresas Segundo a Porcentagem de Ações PN no

Capital Total (2010)

Fonte: Elaboração própria com dados da CVM.

49.86

1.953.621

5.014

8.63510.58

20.33

010

2030

4050

%

0 20 40 60% de Ações PN

Porcentagem de PN no Capital das Empresas (2010)

15

Empresas com propriedade piramidal, isto é, empresas em cuja propriedade indireta havia pelo menos uma empresa intermediária listada em bolsa, compunham 20% das empresas da amostra em 2010, participação que se manteve estável no período. A Tabela 7 mostra que as médias da parcela dos direitos de votos e dos desvios de direitos dos MAUs das empresas piramidais são, no geral, significativamente maiores vis-à-vis as das demais empresas, o inverso ocorrendo com a média dos direitos de fluxos de caixa. Todavia, como mostra a Figura 9, não há uma relação monotônica do nível de propriedade piramidal (definido como o número de empresas listadas em bolsa que se inserem na cadeia de propriedade separando o MAU da empresas analisada) com as parcelas dos direitos de votos e de fluxos de caixa do MAU, nem com a magnitude dos desvios entre essas duas parcelas. Isso provavelmente se explica pelo número pequeno de observações com mais de duas empresas intermediárias listadas.

Tabela 7 Empresas com Propriedade Piramidal: Parcela no Total de Empresas e Média dos Dir. de Votos, Direitos de F. de Caixa e Desvios de Direitos do MAU

DV (%) DFC (%) Desvio (pps) Ano % de P P NP P NP P NP 2003 20.2 73.8 74.0 38.8 52.1 35.0 21.9 2004 21.2 74.8 73.3 41.0 51.0 33.9 22.3 2005 21.9 76.1 72.4 44.0 49.8 32.1 22.6 2006 20.3 75.4 69.9 42.1 48.8 33.3 21.1 2007 19.4 73.2 67.9 37.2 49.2 36.0 18.7 2008 19.6 71.0 67.9 36.0 50.0 35.0 17.9 2009 19.9 75.7 68.7 36.6 51.3 39.0 17.4 2010 20.1 75.7 66.1 40.0 50.0 35.6 16.6

Fonte: Elaboração própria com dados da CVM. P: empresas piramidais; NP: empresas não piramidais.

A Figura 10 mostra que 29 das 72 empresas piramidais em 2010 haviam emitido menos de 10% do capital social em ações PN, enquanto 21 haviam emitido mais de 50% do capital em ações PN. O número significativo de empresas piramidais que não emitiram ou emitiram uma fração pequena de ações PN não se concilia facilmente com a visão da expropriação. Segundo essa hipótese, estruturas piramidais de propriedade deveriam ser formadas apenas quando o volume de emissão de ações PN da empresa, o instrumento mais barato de separar controle da participação no capital, se aproximasse do limite legal. Tampouco corroboram a visão da expropriação dois outros resultados: o MAU detinha mais de 50% dos direitos de fluxos de caixa em 21 das 72 empresas piramidais em 2010; e o desvio de direito era menor do que 20 pontos percentuais em 21 empresas, implicando que efeito equivalente poderia ser atingido via emissão de 40% do capital na forma de ações PN.

Das empresas estruturadas como pirâmides em 2010, 17% haviam realizado IPO após 2003 e em 85% o MAU era controlador. Pirâmides se concentravam nos setores de energia elétrica (32%), telecomunicações (10%), finanças (7%) e holdings (7%). Quase 2/3 das empresas piramidais eram listadas no segmento tradicional e 22% no Novo Mercado. Acordos entre acionistas preponderavam entre os MAUs das empresas piramidais (53%), seguidos de famílias (34%) e entidades governamentais (6%). Este resultado mostra que, em contraste com o que ocorre na Itália, acordos de acionistas e pirâmides no Brasil são arranjos complementares, e não substitutos.

16

Figura 9 Médias dos Direitos de Votos, dos Direitos de Fluxos de Caixa, e dos Desvios de Direitos do MAU Segundo o Nível de Propriedade Piramidal (2010)

Fonte: Elaboração própria com dados da CVM. Nível de propriedade piramidal é o número de empresas listadas em bolsa que separam o MAU da empresa analisada na cadeia de propriedade. Desvios de direitos são medidos em pontos percentuais.

Figura 10 Número de Empresas Piramidais Segundo a Porcentagem de Ações PN no Capital (2010)

Fonte: Elaboração própria com dados da CVM.

66.1

49.5

16.6

73.5

38.135.3

75.2

39.835.3

90.3

72.0

18.0

66.0

36.029.0

98.0

45.053.0

93.3

37.3

56.0

020

4060

8010

0%

0 1 2 3 4 5 6

Empresas Piramidais (2010)Média dos DV e DFC e dos Desvios de Direitos

DV DFCDesvio de Direitos

29

2 2

7

11

6

15

010

2030

N. d

e Em

pres

as P

iram

idai

s

0 20 40 60PN (%)

% de PN em Empresas Piramidais (2010)

17

Seria plausível supor que, para contornar o impedimento de emitir ações PN, as empresas do Novo Mercado recorressem a arranjos piramidais para alavancar poder de voto. Todavia, os desvios médios de direitos do MAU nas empresas piramidais listadas no Novo Mercado, embora elevados, são bem inferiores aos das demais empresas – 25 pontos percentuais contra a média de 50 pontos percentuais das empresas do Nível 1 e Nível 2 e de 36 das empresas do segmento tradicional.

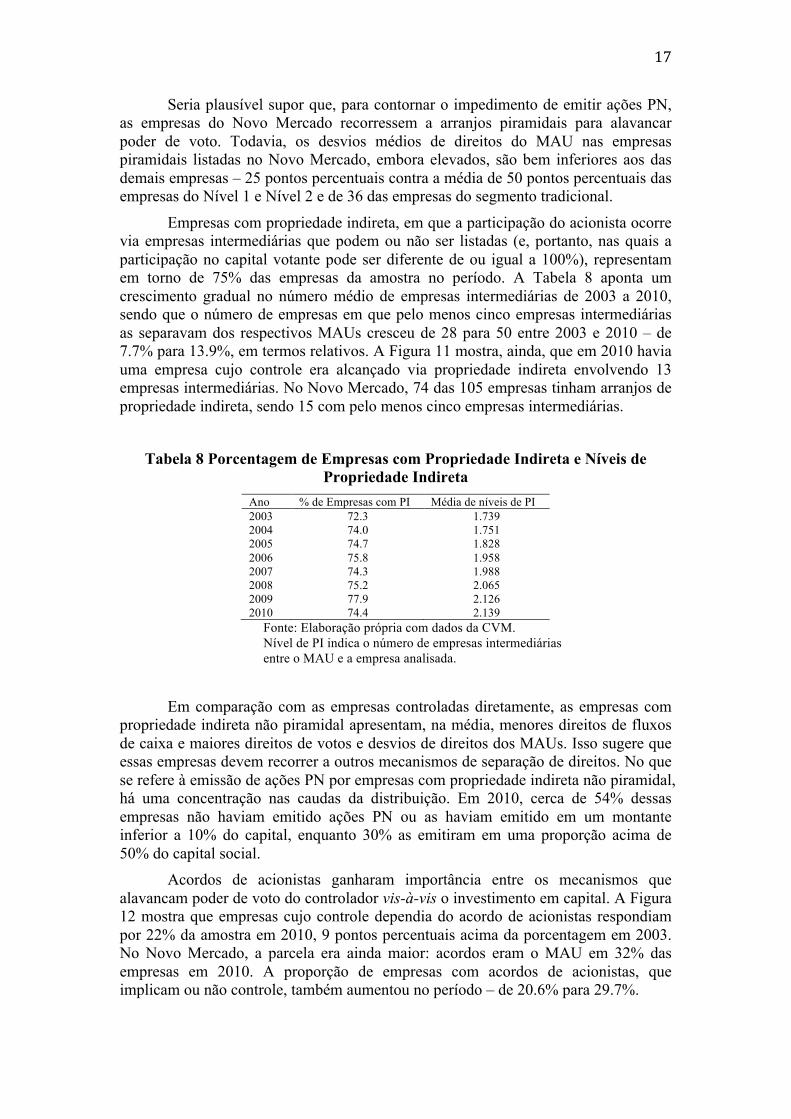

Empresas com propriedade indireta, em que a participação do acionista ocorre via empresas intermediárias que podem ou não ser listadas (e, portanto, nas quais a participação no capital votante pode ser diferente de ou igual a 100%), representam em torno de 75% das empresas da amostra no período. A Tabela 8 aponta um crescimento gradual no número médio de empresas intermediárias de 2003 a 2010, sendo que o número de empresas em que pelo menos cinco empresas intermediárias as separavam dos respectivos MAUs cresceu de 28 para 50 entre 2003 e 2010 – de 7.7% para 13.9%, em termos relativos. A Figura 11 mostra, ainda, que em 2010 havia uma empresa cujo controle era alcançado via propriedade indireta envolvendo 13 empresas intermediárias. No Novo Mercado, 74 das 105 empresas tinham arranjos de propriedade indireta, sendo 15 com pelo menos cinco empresas intermediárias.

Tabela 8 Porcentagem de Empresas com Propriedade Indireta e Níveis de Propriedade Indireta

Ano % de Empresas com PI Média de níveis de PI 2003 72.3 1.739 2004 74.0 1.751 2005 74.7 1.828 2006 75.8 1.958 2007 74.3 1.988 2008 75.2 2.065 2009 77.9 2.126 2010 74.4 2.139

Fonte: Elaboração própria com dados da CVM. Nível de PI indica o número de empresas intermediárias entre o MAU e a empresa analisada.

Em comparação com as empresas controladas diretamente, as empresas com propriedade indireta não piramidal apresentam, na média, menores direitos de fluxos de caixa e maiores direitos de votos e desvios de direitos dos MAUs. Isso sugere que essas empresas devem recorrer a outros mecanismos de separação de direitos. No que se refere à emissão de ações PN por empresas com propriedade indireta não piramidal, há uma concentração nas caudas da distribuição. Em 2010, cerca de 54% dessas empresas não haviam emitido ações PN ou as haviam emitido em um montante inferior a 10% do capital, enquanto 30% as emitiram em uma proporção acima de 50% do capital social.

Acordos de acionistas ganharam importância entre os mecanismos que alavancam poder de voto do controlador vis-à-vis o investimento em capital. A Figura 12 mostra que empresas cujo controle dependia do acordo de acionistas respondiam por 22% da amostra em 2010, 9 pontos percentuais acima da porcentagem em 2003. No Novo Mercado, a parcela era ainda maior: acordos eram o MAU em 32% das empresas em 2010. A proporção de empresas com acordos de acionistas, que implicam ou não controle, também aumentou no período – de 20.6% para 29.7%.

18

Figura 11 Número de Empresas por Nível de Propriedade Indireta (2010)

Fonte: Elaboração própria com dados da CVM

Figura 12 Porcentagem das Empresas com Acordo de Acionistas e com Acordo de Acionistas que Garante Controle

Fonte: Elaboração própria com dados da CVM

92 90

71

37

20 19

11

4 51

4 41 1

020

4060

8010

0N

. de

Empr

esas

0 1 2 3 4 5 6 7 8 9 10 11 12 13

N. de Empresas por Nível de Propr. Ind. (2010)

20.6

12.6

22.0

14.1

23.3

15.1

23.6

13.6

24.2

15.1

25.8

15.7

29.2

19.8

29.7

21.7

010

2030

%

2003 2004 2005 2006 2007 2008 2009 2010

Porcentagem do Número de EmpresasAcordos de Acionistas e Controle

Existência de Acordo Acordo Assegura Controle

19

Como indicado na Figura 13, em empresas cujo controle foi alcançado mediante acordo de acionistas, as médias dos direitos de votos e dos desvios são bastante elevadas (respectivamente, 68% e 18 pontos percentuais, em 2010), ainda que os direitos de fluxos de caixa dos integrantes do acordo também sejam altos – entre 2003 e 2010, oscilaram entre 46% e 55%.

Figura 13 Porcentagem Média dos Direitos de Votos e de FC e dos Desvios de Direitos do MAU em Empresas com Controle Obtido via Acordo de Acionistas

Fonte: Elaboração própria com dados da CVM

Além de alavancar direito de votos em relação ao seu investimento na empresa, o acionista controlador pode estender ainda mais seu poder na empresa mediante representação no conselho de administração que exceda seus direitos de votos. Villalonga e Amit (2009) medem essa sobrerrepresentação do acionista controlador no conselho pela diferença entre a parcela dos conselheiros que indica, e que portanto serão submissos a ele, e a parcela que detém dos direitos de votos. Como as IAN e, após 2009, o Formulário de Referência (nos campos 12.6/8) trazem informações sobre membros do conselho indicados pelo controlador (e também sobre membros do conselho “externos ou independentes,” definidos vagamente como conselheiros que não são diretores), pudemos calcular a porcentagem dos conselheiros indicados pelo acionista controlador e, assim, seu poder desproporcional no conselho. A Tabela 9 apresenta essas e outras estatísticas relativas aos conselhos de administração para o período 2003-2010.

73.2

45.9

27.3

71.9

49.1

22.7

75.5

53.4

22.1

74.8

54.8

20.0

72.5

50.7

21.8

69.8

49.8

20.0

67.9

46.6

21.3

68.5

50.0

18.5

020

4060

80%

2003 2004 2005 2006 2007 2008 2009 2010

Controle via Acordo de AcionistasDireitos de Votos e de FC e Desvios de Direitos

Direito de Votos Direito de FCDesvio

20

Tabela 9 Conselho de Administração: Tamanho, Composição e Sobrerrepresentação do Acionista Controlador

Ano Tamanho CEO é membro

CEO é chairman

Membros ext./indep.

Indicados p/ contr/dor

Sobrerrepr. N. médio de CA

2003 6.06 62.7 31.4 81.8 77.5 3.4 1.72 2004 6.10 60.7 29.8 81.1 82.3 8.3 1.61 2005 6.10 58.9 29.6 82.9 81.8 8.4 1.54 2006 6.16 61.2 29.9 82.1 80.2 8.9 1.62 2007 6.32 61.5 30.3 82.4 77.1 7.9 1.64 2008 6.39 59.2 27.3 83.6 76.0 7.4 1.71 2009 6.49 62.5 30.3 82.8 79.3 9.8 1.71 2010 6.65 51.9 24.5 84.3 76.4 8.6 1.67 Fonte: Elaboração própria com dados da CVM. A segunda coluna, tamanho, reporta o número médio de membros do conselho de administração (CA); as duas colunas seguintes fornecem a porcentagem das empresas em que o CEO é, respectivamente, membro e chairman do CA; a quinta e a sexta colunas apresentam a porcentagem média, respectivamente, de membros externos ou independentes (não diretores) e de membros indicados pelo acionista controlador no CA; sobrerrepresentação no conselho é a diferença entre a porcentagem de membros do CA indicados pelo acionista controlador e a porcentagem dos seus direitos de votos; a última coluna indica a média do número médio de CAs em que atuam os membros do CA de cada empresa.

Na média, o número de membros dos conselhos de administração tem crescido marginalmente. A parcela das empresas em que o CEO é membro do conselho permaneceu em torno de 60% até 2009, caindo para 52% no ano seguinte. Movimento semelhante ocorreu com a parcela das empresas em que o CEO ocupava também a presidência do conselho de administração – oscilou entre 27% e 31% de 2003 a 2009 e em 2010 declinou para 24%. Provavelmente esta queda se relaciona à alteração nos regulamentos do Nível 1, Nível 2 e Novo Mercado, a vigorar a partir de maio de 2014, que veda a acumulação das funções de diretor-presidente e presidente do conselho.

Figura 14 Porcentagem dos Membros do Conselho de Administração Indicados pelo Controlador (2010)

Fonte: Elaboração própria com dados da CVM.

11.11

.2849 .5698 .5698

4.274

11.49.972

17.38

44.44

010

2030

4050

%

0.00 20.00 40.00 60.00 80.00 100.00Membros do CA Indicados pelo Controlador (%)

21

A Tabela 9 mostra também que a proporção de conselheiros “externos e independentes” e a proporção de membros do conselho indicados pelo controlador são muito semelhantes – ambas próximas de 80% nos oito anos analisados. Isso sugere que as informações reportadas pelas empresas à CVM sobre membros do conselho externos ou independentes não refletem o grau efetivo de autonomia e independência dos conselheiros. A preponderância nos conselhos de membros indicados pelo acionista controlador é atestada, ainda, pelas seguintes evidências: em 2010, o controlador havia indicado mais de 80% dos conselheiros em 62% das empresas, e mais de 90% dos membros do conselho em 44% das empresas (Figura 14). Assim, considerando que a indicação de conselheiros pelo acionista controlador deve provavelmente constrange-los a não contestar quem os apadrinhou e a meramente ratificar (“rubber-stamp”) suas decisões, o poder do controlador no conselho de administração, a instância máxima de autoridade na empresa, é quase absoluto.

A sobrerrepresentação no conselho – o excesso da porcentagem dos membros do conselho que o acionista controlador indicou em relação à porcentagem de votos que detém – não atingiu dois dígitos em nenhum ano do período analisado, ficando em 8.6 pontos percentuais em 2010. Os níveis relativamente baixos refletem a parcela elevada dos direitos de votos do MAU. Entretanto, nas empresas do Novo Mercado, a sobrerrepresentação média foi de 19 pontos percentuais, o que pode ser indício de que os acionistas controladores, sem poderem contar com a emissão de ações PN, recorrem à sobrerrepresentação no conselho para magnificar seu poder na empresa.

Calculamos, ainda, a média para o conjunto das empresas da amostra do número médio de conselhos em que cada membro do conselho de uma empresa participa. A interpretação desse indicador não é trivial pois atuar em múltiplos conselhos pode expressar competência e qualificação do conselheiro bem como acesso a networking útil à empresa, mas também pode implicar menor disponibilidade do conselheiro para exercer suas atribuições, que consomem tempo, de monitoramento e de assessoria.

As estatísticas apresentadas acima indicam a persistência no país da concentração elevada da propriedade do capital e do controle das empresas. Impulsionada pelos avanços institucionais na governança corporativa ocorridos desde 2000, a expansão acelerada no número de IPOs, sobretudo de empresas que se listaram no Novo Mercado, parece não ter repercutido no padrão de propriedade e controle das empresas. Prevalecem, ainda, no cenário corporativo brasileiro, empresas em que o acionista controlador é uma família que, mesmo retendo uma participação elevada no capital, recorre a diversos meios para tornar seu poder incontestável – propriedade indireta e piramidal, ações sem direito a voto, acordo de acionistas, e sobrerrepresentação no conselho. Examinemos agora a relação dessas variáveis com o desempenho das empresas.

III Resultados das Estimações

Nesta seção, empregamos a base de dados para investigar empiricamente a influência de variáveis de propriedade do capital e de controle sobre o desempenho das empresas. O modelo de regressão de dados em painel que usamos para analisar a relação entre propriedade e desempenho das empresas pode ser expresso na equação yit = αi + β’xit + εit, em que yit é a variável de interesse relativa ao desempenho das

22

empresas, xit é um vetor de variáveis explicativas e de controle, β é o vetor dos parâmetros a serem estimados, αi é o efeito individual específico à unidade cross-sectional i (tomado constante no tempo) e εit é o termo do erro.

Empregamos duas medidas da variável dependente yit: o retorno dos ativos (ROAaj), medido pelo lucro operacional ajustado sobre o ativo total, e o retorno do patrimônio líquido (ROE), dado pela porcentagem do lucro líquido no patrimônio líquido, se o patrimônio líquido for positivo. O lucro operacional ajustado é o lucro líquido mais as despesas financeiras menos o benefício fiscal das despesas financeiras, o que torna o ROAaj uma medida adequada de desempenho pois atenua o efeito da forma específica de financiamento da empresa sobre a rentabilidade.

As variáveis explicativas e de controle que compõem a matriz xit são apresentadas na Tabela 10. As variáveis explicativas reportam-se a características de propriedade e de controle das empresas, como participação do maior acionista último nos direitos de fluxos de caixa e nos direitos de votos, ocorrência ou não de estrutura de propriedade indireta e/ou piramidal, número de empresas intermediárias entre a empresa da amostra e seu MAU, parcela de ações preferenciais (PN) no total das ações emitidas, segmento de listagem na BM&FBovespa, acumulação das funções de CEO e presidente ou membro do conselho de administração, e parcela dos membros do conselho indicados pelo controlador.

Como variáveis de controle, utilizamos um conjunto de características observáveis das empresas que captam diferenças em suas condições de funcionamento que podem afetar a rentabilidade das empresas. Entre essas variáveis, destacam-se as seguintes:

1) Exigível sobre ativo como proxy de estrutura financeira. Jensen (1986) argumenta que uma maior alavancagem da empresa pode elevar seu desempenho pois cria incentivos aos executivos, que temem os custos de falência, a não alocar free cash flows em projetos de investimento com valor presente líquido negativo. Ademais, credores, dada sua vantagem comparativa em produzir informação, poderiam exercer monitoramento mais eficaz dos insiders, inibindo moral hazard e entrenchment. Leverage pode também captar benefícios tributários ou, segundo a teoria da pecking order, se correlacionar negativamente com lucratividade e/ou q de Tobin. Todavia, ainda que possa reduzir custos de agência em empresas com elevados free cash flows, um endividamento elevado pode inviabilizar investimentos em bons projetos porque covenants da dívida restringem empréstimos adicionais. Além da restrição financeira a novos investimentos, a dívida alta e os associados encargos financeiros podem forçar a empresa a uma liquidação não eficiente de ativos.

2) Taxa de investimento, que pode expressar potencial de moral hazard dos insiders e de custos de agência.

3) Taxa de crescimento da receita operacional líquida, variável usualmente associada a oportunidades de crescimento e de investimento das empresas.

4) Tangibilidade, definida como a relação entre ativos imobilizados e total de ativos (ou receita operacional líquida) da empresa. É tomada como proxy de pledgeability dos ativos, isto é, do grau de dificuldade de se desviar ativos das empresas (inversamente relacionado ao custo de monitoramento e verificação do comportamento dos agentes). Ativos tangíveis servem como colaterais, apresentam maior visibilidade e envolvem menores custos de monitoramento, sendo a princípio menos vulneráveis a tunneling.

23

Tabela 10 Variáveis do Modelo VARIÁVEL DESCRIÇÃO DFC Parcela do maior acionista último (MAU) nos direitos de fluxo de caixa da empresa DV Parcela do MAU nos direitos de votos da empresa desvio Diferença entre DV e DFC desvio_razao DV/DFC DFC2 Quadrado de DFC DV2 Quadrado de DV lagDFC DFC defasado de um ano lagDV DV defasado em um ano lagdesvio desvio defasado em um ano MAUCONTROL Dummy que vale 1 se o MAU é o controlador da empresa, isto é, se tem mais de

50% dos direitos de votos, e 0 no caso contrário CROSS Dummy que vale 1 se a empresa possui propriedade cruzada, e 0 no caso contrário D_PROP_IND Dummy que vale 1 se há propriedade indireta da empresa e 0 no caso contrário Nivel_PI Número de empresas intermediárias entre o MAU e a empresa D_INT_LIST Dummy que vale 1 se há propriedade piramidal da empresa, isto é, se há uma

empresa listada entre a empresa da amostra e o MAU, e 0 no caso contrário N_INT_LIST Número de empresas intermediárias listadas entre o MAU e a empresa N_ACION_10 Número de acionistas com propriedade direta de pelo menos 10% das ações ON da

empresa N_ACION_20 Número de acionistas com propriedade direta de pelo menos 20% das ações ON da

empresa ACORDO Dummy que vale 1 se há acordo formal entre acionistas mesmo se o acordo não

assegure controle, e 0 no caso contrário ON Fração de ações ON no capital social da empresa PN Fração de ações PN no capital social da empresa pn_sq Quadrado de PN PN_s_DV Fração de ações PN sem DV no capital social da empresa d_PN Dummy que vale 1 se a empresa emitiu ações PN e 0 no caso contrário d_PN50 Dummy que vale 1 se as ações PN representam pelo menos 50% do capital social da

empresa e 0 no caso contrário desvio_pir Variável de interação entre desvio e D_INT_LIST desvio_pn Variável de interação entre desvio e d_PN desvio_pn50 Variável de interação entre desvio e d_PN50 CEO_CHAIRMAN Dummy que vale 1 se o CEO preside o conselho de administração da empresa e 0

no caso contrário CEO_DIRECTOR Dummy que vale 1 se o CEO é membro do conselho de administração da empresa e

0 no caso contrário N_DIRECTORS Número de membros do conselho de administração da empresa FRACAO_DIR_EXT Parcela de membros externos ou independentes no conselho de administração da

empresa FRACAO_DIR_CONTROL Parcela de membros do conselho de administração da empresa indicados pelo

controlador AV_SEAT_DIR Número médio de assentos em conselhos de administração que os membros do

conselho de uma empresa ocupam over_repr Diferença entre a parcela dos membros do CA indicados pelo controlador e a

parcela dos DV do MAU MAU_* Dummies para categorias de MAU sl_* Dummies de segmentos de listagem na bolsa FAM_CEO_CHAIR Variável de interação entre CEO_CHAIRMAN e MAU_FAM FAM_CEO_DIREC Variável de interação entre CEO_DIRECTOR e MAU_FAM pir_risc Variável de interação entre D_INT_LIST e volatilidade D_IPO_2004_10 Dummy que vale 1 se a empresa realizou IPO entre 2004 e 2010 e 0 no caso

contrário Idade Idade da empresa em anos ADR_II_III Dummy que vale 1 se a empresa tem ADR II ou III e 0 no caso contrário NM_PI Variável de interação entre dummy de listagem no NM e NIVEL_PROPR_IND NM_pir Variável de interação entre dummy de listagem no NM e N_INT_LIST AT_TOTAL Ativo total lnasset Log de AT_TOTAL sq_lnasset Quadrado de lnasset PL Patrimônio líquido REC_OP_LIQ Receita operacional líquida ROL_ipca Receita operacional líquida em preços constantes de 2010 (IPCA) ROL_igp Receita operacional líquida em preços constantes de 2010 (IGP) l_rop Log de REC_OP_LIQ

24

sq_l_rop Quadrado de l_rop gr_ROL_ipca Taxa de crescimento anual da ROL_ipca gr_ROL_igp Taxa de crescimento anual da ROL_igp gr3_ROL_ipca Taxa média de crescimento anual da ROL_ipca nos três anos anteriores gr3_ROL_igp Taxa média de crescimento anual da ROL_igp nos três anos anteriores LUCRO_OP_AJ Lucro operacional ajustado LUCRO_LIQ Lucro líquido ROAaj LUCRO_OP_AJ/AT_TOTAL ROE Lucro líquido sobre patrimônio líquido, se o patrimônio líquido for positivo IMOB Imobilizado T_INV Taxa de investimento = (Imobilizadot + Depreciaçãot - Imobilizadot-1) /

Imobilizadot-1 DIV_BR_AT Dívida bruta/ativo = (Empréstimos e financiamentos de curto prazo + empréstimos

e financiamentos de longo prazo) / total de ativos DIV_BR_PL Dívida bruta/patrimônio líquido EXIG_AT Exigível / ativo total = (Passivo circulante + passivo não circulante) / ativo total EXIG_PL Exigível / patrimônio líquido = (Passivo circulante + passivo não circulante) /

patrimônio líquido lagEXIG_AT EXIG_AT defasado em um ano TANGIB Imobilizado sobre ativo total tang_ROL Imobilizado sobre receita operacional líquida sq_tang_ROL Quadrado de tang_ROL mkt_share Parcela da empresa na receita operacional líquida do respectivo setor em um dado

ano liquidez Definição da Economatica volatilidade Definição da Economatica d_volat Dummy que vale 1 se a volatilidade da empresa for maior do que a mediana da

volatilidade de todas as empresas no ano, e 0 no caso contrário beta Definição da Economatica

Na seção 2, discriminamos as fontes de onde extraímos os dados que nos permitiram calcular os valores dessas variáveis.

5) Tamanho da empresa, tendo como proxies o logaritmo do total dos ativos

ou da receita operacional líquida. Empresas maiores supostamente teriam melhor disclosure e seriam monitoradas por um número maior de analistas de investimento e por agências de classificação de risco, com implicações positivas para a redução do custo de agência e do custo do capital e para o aumento da liquidez das ações. Provavelmente, essas empresas apresentariam menores oportunidades de crescimento.

6) Volatilidade do retorno, como proxy de risco idiossincrático.

7) Beta, como proxy de risco sistemático. 8) Poder de mercado, medido como a participação da empresa na receita

operacional líquida do correspondente setor em um dado ano. 9) Características gerais da empresa, como idade, setor (expresso por

dummies), e se o IPO foi recente. 10) Dummies de ano para controlar por mudanças macroeconômicas e/ou nas

condições gerais dos mercados. Cabem esclarecimentos para algumas dessas variáveis. A quantidade de

acionistas que possuem diretamente pelo menos 10% ou 20% das ações ordinárias da empresa é uma proxy, ainda que precária, da contestabilidade do controle do MAU, uma vez que mais de uma dessas participações diretas pode ser de propriedade do MAU. Utilizamos as variáveis “propriedade indireta” e “propriedade piramidal” para designar, respectivamente, propriedade via empresas intermediárias em que a participação do MAU é de 100% (e que, portanto, não separam direitos de votos e direitos de fluxos de caixa), e propriedade em que pelo menos uma das empresas

25

intermediárias é listada na bolsa. A variável de interação entre dummy de listagem no Novo Mercado e níveis de propriedade indireta ou de propriedade piramidal é empregada para verificar o impacto da extensão da cadeia de propriedade indireta/piramidal sobre o desempenho das empresas desse segmento de listagem, que não podem emitir ações sem direito a voto.

A diferença entre a parcela dos membros do conselho indicados pelo controlador e a parcela que o MAU detém nos direitos de votos da empresa representa a alavancagem do poder do MAU no conselho de administração em relação ao direito de votos que possui. A dummy de acordo de acionista denota a existência ou não de um acordo de acionista, independentemente do acordo implicar controle da empresa ou não. A dummy de que o MAU é ou não um acordo refere-se ao controle da empresa ser alcançado, ou não, via acordo de acionistas. Os dados sobre membros externos ou independentes do conselho de administração informados à CVM indicam meramente se os conselheiros não são diretores da empresa.

Para tratar de não linearidades, utilizamos termos quadráticos para as variáveis direitos de votos, direitos de fluxos de caixa, logaritmo dos ativos e da receita operacional líquida, e tangibilidade. Excluímos das regressões as empresas do setor financeiro e outliers das variáveis de desempenho.

Tabela 11 Estatísticas Descritivas de Variáveis de Governança das Empresas:

2003-2010 Variável Obs Média DP Mín Máx DFC (%) 1829 45.9 26.4 1 100 DV (%) 1829 69.2 26.8 5 100 desvio (pps) 1829 23.3 24.0 -33 94 MAUCONTROL

1829 .783 .4123 0 1 D_PROP_IND 1829 .782 .4127 0 1 Nivel_PI 1829 2.2 2.2 0 15 D_INT_LIST 1820 23.5 42.4 0 100 N_INT_LIST 1820 0.362 0.838 0 8 over_repr (pps) 1798 9.2 34.5 -100 0.94 PN (%) 1825 33.6 27.8 0 0.67 CEO_CHAIRMAN

1679 0.28 0.449 0 1 CEO_DIRECTOR

1796 0.586 0.493 0 1 N_DIRECTORS

1798 6.7 2.7 1 17 % CA ind. p/ contr/dor

1798 78.3 29.6 0 100 MAU_AA 1829 0.197 0.398 0 1 MAU_GOV 1829 0.065 0.247 0 1 MAU_FAM 1829 0.074 0.499 0 1 sl_trad 1829 0.669 0.471 0 1 sl_N1 1829 0.090 0.287 0 1 sl_NM 1829 0.193 0.395 0 1 D_IPO_200~10 1829 0.176 0.381 0 1 Idade (anos) 1806 38.9 27.3 0 153 d_PN 1829 0.677 0.468 0 1 d_PN50 1825 0.427 0.495 0 1 As estatísticas não consideram as empresas do setor financeiro e nem as empresas cujo ROAaj é maior do que 300%.

A Tabela 11 apresenta estatísticas descritivas das variáveis de propriedade e controle das empresas da amostra utilizada nas estimações, que exclui empresas do setor financeiro e empresas com ROAaj superior a 300%. Esses indicadores revelam a

26

forte concentração na propriedade do capital e no controle das empresas e o emprego disseminado de mecanismos que alavancam o poder do controlador vis-à-vis sua participação no capital, como arranjos piramidais, emissão de ações sem direito a voto, acordos de votos e sobrerrepresentação no conselho.

Na média do período, o MAU detinha 69% dos votos e 46% do capital da empresa, 78% das empresas tinham um controlador, havia propriedade indireta e propriedade piramidal em, respectivamente, 78% e 23% das empresas, 78% dos membros do conselho haviam sido indicados pelo controlador, o CEO era membro do conselho em 59% das empresas e presidente do conselho em 28% das empresas, e em 43% das empresas a parcela de ações PN era maior do que 50% do capital total.

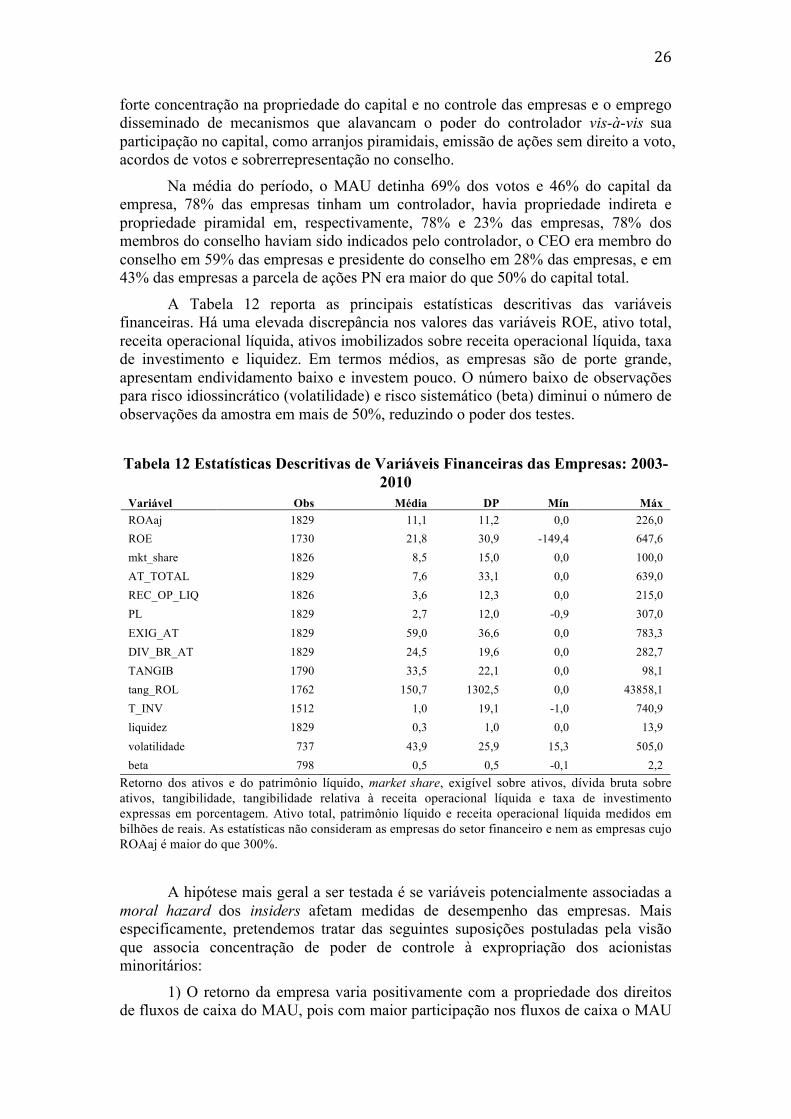

A Tabela 12 reporta as principais estatísticas descritivas das variáveis financeiras. Há uma elevada discrepância nos valores das variáveis ROE, ativo total, receita operacional líquida, ativos imobilizados sobre receita operacional líquida, taxa de investimento e liquidez. Em termos médios, as empresas são de porte grande, apresentam endividamento baixo e investem pouco. O número baixo de observações para risco idiossincrático (volatilidade) e risco sistemático (beta) diminui o número de observações da amostra em mais de 50%, reduzindo o poder dos testes.

Tabela 12 Estatísticas Descritivas de Variáveis Financeiras das Empresas: 2003-2010

Variável Obs Média DP Mín Máx ROAaj 1829 11,1 11,2 0,0 226,0 ROE 1730 21,8 30,9 -149,4 647,6 mkt_share 1826 8,5 15,0 0,0 100,0 AT_TOTAL 1829 7,6 33,1 0,0 639,0 REC_OP_LIQ 1826 3,6 12,3 0,0 215,0 PL 1829 2,7 12,0 -0,9 307,0 EXIG_AT 1829 59,0 36,6 0,0 783,3 DIV_BR_AT 1829 24,5 19,6 0,0 282,7 TANGIB 1790 33,5 22,1 0,0 98,1 tang_ROL 1762 150,7 1302,5 0,0 43858,1 T_INV 1512 1,0 19,1 -1,0 740,9 liquidez 1829 0,3 1,0 0,0 13,9 volatilidade 737 43,9 25,9 15,3 505,0 beta 798 0,5 0,5 -0,1 2,2

Retorno dos ativos e do patrimônio líquido, market share, exigível sobre ativos, dívida bruta sobre ativos, tangibilidade, tangibilidade relativa à receita operacional líquida e taxa de investimento expressas em porcentagem. Ativo total, patrimônio líquido e receita operacional líquida medidos em bilhões de reais. As estatísticas não consideram as empresas do setor financeiro e nem as empresas cujo ROAaj é maior do que 300%.

A hipótese mais geral a ser testada é se variáveis potencialmente associadas a moral hazard dos insiders afetam medidas de desempenho das empresas. Mais especificamente, pretendemos tratar das seguintes suposições postuladas pela visão que associa concentração de poder de controle à expropriação dos acionistas minoritários:

1) O retorno da empresa varia positivamente com a propriedade dos direitos de fluxos de caixa do MAU, pois com maior participação nos fluxos de caixa o MAU

27

teria incentivos para que a empresa fosse gerida eficientemente e perseguisse a maximização do lucro.

2) O retorno da empresa diminui com a proporção dos direitos de voto do MAU pois o maior poder de votos facilitaria seu entrincheiramento e inibiria a contestação de acionistas externos, implicando maiores custos de agência.

3) O desempenho da empresa varia inversamente com o excesso dos direitos de voto do acionista controlador sobre seus direitos de fluxo de caixa: quanto maior o desvio entre esses direitos, menor o custo de agência internalizado pelos controladores quando tomam decisões que destroem valor da empresa, o que magnifica o problema de agência (Claessens et al., 2002). Como assinalado anteriormente, diversos estudos apresentam evidências do efeito adverso sobre o q de Tobin ou o retorno dos ativos das empresas provocado por mecanismos que separam direitos e permitem o surgimento de estruturas de controle minoritário. O excesso de votos captaria, portanto, os incentivos que os mecanismos de separação de direitos conferem aos acionistas controladores para extrair benefícios privados da empresa.

4) Mecanismos específicos de alavancagem de poder do MAU podem ter efeitos diferenciados. De acordo com as evidências de Villalonga e Amit (2009), encontradas em uma amostra de empresas dos Estados Unidos, entre os arranjos que alavancam o controle em relação à propriedade do capital dos fundadores ou de suas famílias, apenas a emissão de ações de classes duais e a representação desproporcional no conselho reduzem o valor das empresas, sendo positivos os efeitos de pirâmides e acordos de votos sobre valuation.

5) O desempenho da empresa pode ser influenciado pelo tipo do MAU, isto é, se este é uma família, o governo, estrangeiros, um fundo de investimento ou um acordo de acionistas. Por quase sempre exercerem atividades de gestão das empresas, seja como diretores e CEOs ou por participarem no conselho de administração, membros das famílias controladoras dispõem, em geral, de ampla discricionariedade nas decisões das empresas. Como assinalam Cronqvist e Nilsson (2003), esse poder desproporcional das famílias no controle das empresas facilita a expropriação e eleva os custos de agência, sobretudo em estruturas de controle minoritário. No mesmo sentido, pode-se argumentar que o controle por não-residentes, por estarem sujeitos em seus países de origem a reguladores menos lenientes com falhas de governança, atenuaria o risco de expropriação dos minoritários.

Empregando a equação de regressão do desempenho das empresas apresentada anteriormente, estimamos modelos de FE e de RE. Como é usual na literatura, excluímos da amostra as empresas do setor financeiro, uma vez que estão sujeitas a regulações específicas que podem afetar o desempenho operacional e a valutation. As estimações foram realizadas para duas medidas de desempenho: o lucro operacional ajustado sobre ativos (ROAaj) e, quando o patrimônio líquido era positivo, o lucro líquido sobre o patrimônio líquido. Nas regressões de ROAaj, eliminamos as observações de empresas cujo ROAaj excedia 300%; nas regressões de ROE, não consideramos as observações de empresas cujo ROE fosse maior do que 200% e menor do que -200%.

Iniciamos as estimações com especificações contendo apenas uma variável de propriedade ou controle, adotando os controles usualmente utilizados para características observáveis das empresas, condições gerais macroeconômicas e dos mercados (dummies de anos) e, no caso de regressões de RE, setor de atuação da

28

empresa. Progressivamente, íamos adicionando outras variáveis explicativas. Para testar robustez, empregamos variáveis de propriedade e controle que

supostamente captariam efeitos semelhantes – como, por exemplo, desvio entre direitos, dummy relativa à existência ou não de um controlador ou de acionista com mais de 60% dos direitos de votos da empresa, e sobrerrepresentação nos conselhos. Procedemos da mesma forma, com as variáveis de controle, substituindo, por exemplo, exigível sobre ativos por dívida bruta sobre ativos ou sobre patrimônio líquido. Qualitativamente, os resultados, no geral, não se alteraram. O uso de variáveis contemporâneas ou defasadas em um ano para indicadores financeiros e variáveis de propriedade tampouco afetaram os resultados qualitativos das regressões de rentabilidade. Testamos, também, algumas especificações não lineares.

Realizamos, então, diversos testes de especificação. Os testes do multiplicador de Lagrange de Breusch e Pagan para as regressões de RE indicaram rejeição fortemente significativa da hipótese de variância nula de αi, sugerindo a ocorrência de diferenças significativas entre as empresas e, portanto, que as regressões de RE eram mais adequadas do que regressões pooled.

Testada e rejeitada a hipótese de homoscedasticidade, 5 corrigimos, nas estimações dos modelos de FE e de RE, os erros-padrão por heteroscedasticidade específica a cluster (empresas). Mas sendo os erros-padrão robustos de cluster diferentes dos erros-padrão convencionais, o teste de Hausman não pôde ser aplicado, pois este teste pressupõe plena eficiência do estimador de RE e, portanto, independência e distribuição idêntica tanto dos αi como dos εit (Cameron e Trivedi, 2010). Uma versão robusta do teste é fornecida por Schaffer e Stillman (2010), que mostram que testar os modelos de FE e RE equivale a um teste de restrições de sobreidentificação. Como o estimador de FE exige que regressores e erros idiossincráticos não sejam correlacionados e o estimador de RE pressupõe, adicionalmente, que os regressores não se correlacionem com os efeitos específicos individuais, Schaffer e Stillman argumentam que essas condições adicionais de ortogonalidade são restrições de sobreidentificação. Desenvolveram, então, um programa para o Stata (xtoverid) que realiza o teste de restrições de sobreidentificação em estimações de dados em painel. Aplicamos esse teste e o resultado indicou que o modelo de FE é preferível.6

A Tabela 13 reporta os resultados das regressões em dados de painel do lucro operacional ajustado sobre os ativos (ROAaj) para o modelo de FE. Os coeficientes da variável fluxo de caixa revelaram-se positivos mas não significativos. Consistente com a visão dos custos de agência, a variável desvio entre direitos apresentou coeficientes significativos e negativos em duas especificações (a 1% em uma delas). Embora predominantemente com o sinal previsto pela interpretação de Bebchuk, Kraakman, e Triantis (2000) sobre estruturas minoritárias de controle, os coeficientes das dummies de emissão de ações preferenciais e de estrutura piramidal não foram significativos.

5 Para verificar a ocorrência do problema de heteroscedasticidade, usamos o programa “xttest3” para o Stata, que calcula uma estatística Wald modificada para heteroscedasticidade dos resíduos em nível de grupo em um modelo de regressão de FE. 6 Testamos nove especificações de RE de regressão do ROAaj e nove de regressão do ROE. Em apenas uma delas, o modelo de RE não foi rejeitado. Na regressão do ROAaj, o p-value foi menor do que 6% em todas as especificações, sendo que em seis, inferior a 1%, e em duas menor do que 3%. Na regressão do ROE, o teste apontou um p value inferior a 1% em oito especificações.

29

Tabela 13 Propriedade, Controle e Retorno (ROAaj) das Empresas: Modelo de Efeitos Fixos

Variável dependente: lucro operacional ajustado sobre ativo total (ROAaj) (1) (2) (3) (4) DFC 0.0379 0.0507 0.0651 0.0650 (0.0387) (0.0409) (0.0487) (0.0603) DFC2 -0.0351 -0.0512 -0.0689 -0.0719 (0.0387) (0.0396) (0.0530) (0.0622) desvio -0.0506 -0.0835** -0.0936*** -0.0558 (0.0369) (0.0373) (0.0321) (0.0867) D_INT_LIST -0.0105 -0.00277 (0.0135) (0.0133) N_INT_LIST 0.000942 (0.00432) d_PN -0.0703 -0.0785 -0.00769 (0.0615) (0.0815) (0.0136) PN 0.463 0.443 -0.467** (0.299) (0.347) (0.203) pn_sq -0.577* -0.543 0.475 (0.348) (0.376) (0.308) desvio_pn 0.0859*** 0.114*** 0.126*** 0.0894 (0.0330) (0.0322) (0.0335) (0.0870) desvio_pir 0.000869 0.00258 (0.0251) (0.0239) ACORDO 0.00894* (0.00514) NM_n_pir -0.0359*** -0.0366*** -0.0421*** (0.00923) (0.00771) (0.0136) CEO_DIRECTOR 0.0104* 0.0103* 0.0118** 0.0124* (0.00554) (0.00551) (0.00590) (0.00669) N_DIRECTORS -0.00237** -0.00216* (0.00112) (0.00119) l_rop 0.0171 0.0196 0.0276 0.224** (0.0209) (0.0195) (0.0210) (0.0937) sq_l_rop -0.000449 -0.000560 -0.000929 -0.00720** (0.000907) (0.000830) (0.000875) (0.00319) lagEXIG_AT -2.93e-08*** -3.26e-08*** -3.03e-08*** -2.09e-08* (1.03e-08) (1.05e-08) (1.03e-08) (1.16e-08) tang_ROL 0.00143*** 0.00145*** 0.00154*** -0.0375*** (0.000338) (0.000333) (0.000335) (0.0111) sq_tang_ROL -2.55e-06*** -2.51e-06*** -2.63e-06*** 0.00406** (5.49e-07) (5.42e-07) (5.33e-07) (0.00203) T_INV -0.00254*** -0.00257*** -0.00257*** -0.00209** (0.000475) (0.000498) (0.000476) (0.000915) volatilidade 0.000518** (0.000259) mkt_share -0.0347 -0.0533 (0.0268) (0.0366) Dummies de MAU N S S S Dummies de seg. de list. N S S S Observações 1,421 1,421 1,423 653 N_g 347 347 349 188 R2 0.051 0.060 0.052 0.141

DFC: parcela do maior acionista último (MAU) nos direitos de fluxos de caixa da empresa; DFC2: DFC ao quadrado; desvio: diferença entre a parcela do MAU nos direitos de votos e DFC; D_INT_LIST: assume o valor um se o MAU detêm participação na empresa via propriedade piramidal (isto é, por meio de pelo menos uma empresa intermediária listada em bolsa), e zero no caso contrário; N_INT_LIST: número de empresas intermediárias listadas separando o MAU e a empresa na qual detém participação via propriedade piramidal; d_PN: assume o valor um se a empresa emitiu ações PN, e zero no caso contrário; PN: parcela de ações PN no total de ações emitidas pela empresa; pn_sq: quadrado de PN; desvio_pn: variável de interação entre d_PN e desvio; ACORDO: assume o valor um se o MAU é um acordo de acionistas, e zero no caso contrário; CEO_DIRECTOR: assume o valor um se o CEO também é membro do conselho de administração (CA) da empresa, e zero no caso contrário; N_DIRECTORS: número de membros do CA; NM_n_pir: variável de interação entre listagem no Novo Mercado e N_INT_LIST; l_rop: logaritmo da receita operacional líquida (ROL); sq_l_rop: quadrado de l_rop; lagEXIG_AT: relação entre exigível e total de ativos defasada em um ano; tang_ROL: valor do imobilizado sobre ROL; sq_tang_ROL: quadrado de tang_ROL; T_INV: taxa de investimento; volatilidade, tal como medida pela Economatica; d_volat: assume o valor um se a volatilidade da empresa for maior do que a volatilidade mediana das empresas em um dado ano, e zero no caso contrário; mkt_share: proxy para poder de mercado da empresa, medida pela participação, em um dado ano, da ROL da empresa na ROL total do setor ao qual pertence; N_g: número de empresas. Computamos erros-padrão robustos clusterizados no nível de empresa (entre parênteses). Excluímos da amostra empresas financeiras e empresas cujo ROAaj excedeu 300%. ROAaj medido em número decimal. *** significante a 1%; ** significante a 5%; * significante a 10%.

30

Um resultado robusto nas diversas especificações é a elevada significância do coeficiente da variável de interação entre magnitude de desvio de direitos e dummy de emissão de ações PN. Focalizando a especificação (3), os coeficientes das variáveis desvio (significativo a 1%) e dummy de emissão de ações PN (não significativo) apresentam sinais negativos, enquanto a variável de interação de ambas apresenta um coeficiente positivo e fortemente significativo (a 1%), indicando que, em empresas que emitiram ações PN, o retorno operacional dos ativos cresce com o desvio de direitos. Isto é, um aumento nos desvios de direitos tende a elevar o ROAaj nas empresas em que os desvios derivam da emissão de ações sem direito a voto. Esse resultado está em desacordo com a interpretação que associa desvio de direitos a moral hazard e à expropriação de acionistas minoritários.

As estimações também apontaram uma relação significativa entre características do conselho e retorno operacional dos ativos: este tende a diminuir com o número de membros do conselho e é maior em empresas cujo CEO participa no conselho. Uma possível interpretação para o último resultado é que a presença do CEO no conselho favorece o fluxo de informações relativas à operação, gestão e estratégia da empresa, contribuindo para reduzir desconfianças mútuas e para tornar mais eficientes as decisões estratégicas. Por sua vez, conselhos menores agilizariam decisões, seriam menos vulneráveis a problemas de free-riding e de inércia em situações de mau desempenho dos executivos, e forneceriam monitoramento mais eficaz (Adams, Hermalin e Weisbach, 2010). Dummies para controle familiar ou governamental apresentaram coeficientes negativos mas não significativos.7

Vale notar a elevada significância estatística e o sinal negativo dos coeficientes da variável de interação entre listagem no Novo Mercado e número de empresas intermediárias listadas na estrutura piramidal. Considerando que na especificação (3) o ROAaj se relaciona positivamente com o número de empresas intermediárias listadas conectando o MAU à empresa na qual detém participação via propriedade piramidal, o coeficiente negativo da variável de interação é compatível com a hipótese de tunneling de fluxos de caixa: os controladores de empresas listadas no Novo Mercado, segmento da bolsa que veda a emissão de ações PN, recorreriam a estruturas piramidais para desviar riqueza corporativa e externalizar o custo correspondente. Outra possibilidade seria ineficiência nas decisões de investimento dos controladores dessas empresas.

Os demais regressores relativos à propriedade e controle das empresas não foram estatisticamente significativas: direitos de votos, dummies de arranjo piramidal e de propriedade indireta, proporção de ações PN no total de ações emitidas, sobrerrepresentação do controlador no conselho, ou parcela dos conselheiros indicada pelo acionista controlador. O coeficiente da variável acordo de acionistas foi positivo e marginalmente significativo em uma especificação.