composiÇÃo de uma carteira de aÇÕes com risco mÍnimo e retorno ... · o presente trabalho visa...

TRANSCRIPT

UNIVERSIDADE DE SÃO PAULO

ESCOLA DE ARTES, CIÊNCIAS E HUMANIDADES

SISTEMAS DE INFORMAÇÃO

COMPOSIÇÃO DE UMA CARTEIRA DE AÇÕES COM RISCO MÍNIMO E RETORNO

ESPECIFICADO: UM ESTUDO UTILIZANDO ALGORITMO GENÉTICO E A FUNÇÃO SOLVER

Disciplina: ACH2036 – Métodos Quantitativos Aplicados à Administração de Empresas Orientador: Fernando Fagundes Ferreira Autores: Mário Januário Filho - 5365372 Pedro Felipe do Prado - 5365643

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 2

São Paulo Dezembro / 2009

Sumário 2. Composição do portfólio com risco mínimo............................................................................ 4

2.1 Seleção dos dados.............................................................................................................. 4

2.2 Indicadores......................................................................................................................... 5

2.3 Capital Asset Price Model - CAPM ................................................................................... 6

2.4 Seleção das Empresas que irão compor o Portfólio....................................................... 7

3. Utilização do Solver................................................................................................................... 9

3.1 Resultados – Solver .......................................................................................................... 10

4. Algoritmo Genético ................................................................................................................ 11

4.1 Operadores Genéticos....................................................................................................... 11

4.1.1 Taxas de Crossover e Mutação.................................................................................. 11

4.1.2 População inicial e numero de gerações .................................................................. 11

4.2 Modos de seleção ............................................................................................................. 11

4.2.1 Roleta ......................................................................................................................... 11

4.2.2 Torneio....................................................................................................................... 11

4.3 Modos de crossover ......................................................................................................... 11

4.3.1 Um ponto ................................................................................................................... 11

4.3.2 Dois pontos ................................................................................................................ 12

4.3.3 Uniforme.................................................................................................................... 12

4.4 Modos de mutação........................................................................................................... 12

4.4.1 Um bit ........................................................................................................................ 12

4.3 Elitismo ............................................................................................................................. 12

5. Análise dos resultados............................................................................................................ 12

6. Considerações finais................................................................................................................ 23

7. Referencias Bibliográficas ...................................................................................................... 24

8. Bibliografia.............................................................................................................................. 24

Anexo A ....................................................................................................................................... 25

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 3

1. Introdução

O presente trabalho visa calcular a composição de uma carteira de ações que

minimiza o risco para um retorno especificado. Para tal, são realizadas comparações

entre a função solver do Microsoft Excel e a codificação, em linguagem Java, de um

Algoritmo Genético (AG).

A primeira parte do trabalho apresenta o pré-processamento, ou seja, a seleção

dos ativos através de cálculos do risco, retorno e de indicadores que quantificam os

valores e comportamentos financeiros.

Estão detalhadas e justificadas as técnicas utilizadas de modelagem de

cromossomo e de função fitness consideradas adequadas ao problema.

São apresentados e confrontados os diferentes resultados obtidos através da

aplicação de diferentes técnicas de seleção, mutação e técnicas de crossover, uso de

diferentes percentuais de mutação e crossover, além da utilização da estratégia de

elitismo para a preservação dos elementos mais aptos de uma população após os ciclos

de recombinação.

Assim o presente trabalho tem por objetivo comparar e estudar os resultados

obtidos com o cálculo da carteira ótima pela função solver e pelo AG.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 4

2. Composição do portfólio com risco mínimo

2.1 Seleção dos dados

Para a seleção das empresas foram realizadas pesquisas bibliográficas e

selecionadas empresas que obtiveram um bom desempenho na bolsa de valores de São

Paulo em 2008, conforme SALLES (2008) e CAMARGO (2009).

Os dados foram coletados no sítio www.yahoo.com.br/finance. O período

selecionado para a realização deste trabalho foi de 01/agosto/2008 a 01/setembro/2009,

onde foram considerados os valores de fechamento ajustados mensais das empresas

citadas, conforme tabela 1.

Tabela 1. Valores de fechamento das empresas e índice bovespa.

Date ibovespa Close*

Brasil Telecom Close*

Cosan Close*

CSN Close*

Eletrobrás Close*

Natura Close*

Nossa Caixa Close*

Petrobrás Close*

Souza Cruz

Close*

Telesp Close*

Usiminas Close*

01/09/2009 55815 13,5 20,81 48,6 27,23 30,4 75,4 37,15 59,25 42,77 44,5

03/08/2009 56489 13,65 21,11 49,02 27,55 30,49 75,73 37,35 59,84 43,49 44,44

01/07/2009 54766 13,4 17,01 48,06 28,7 26,65 74,72 38,36 61,06 43,18 45,93

01/06/2009 51465 13,05 14,4 43,62 28,65 25,81 73,32 39,58 53,67 43,85 41,3

04/05/2009 53198 14 15,85 48,5 26,84 25,84 73,06 42,61 49,42 45,59 37,59

01/04/2009 47290 13,53 13,46 39,92 28,8 25,94 71,72 36,37 44,99 47,78 30,19

02/03/2009 40926 12,9 9,64 34,1 25,92 22,6 70,85 34,6 41,98 48,19 26,4

02/02/2009 38183 11,69 10,29 30,26 26,2 21,06 69,9 31,98 43,97 44,19 24,06

02/01/2009 39301 11,88 10,49 33,96 26,16 19,32 68,45 29,7 42,87 44,3 26,39

01/12/2008 37550 13,64 11,23 28 25,89 18,43 67,71 26,89 40,4 45,71 25,27

03/11/2008 36596 14,8 11,19 24,99 27 19,99 62,97 23,19 41,86 44,5 20,31

01/10/2008 37257 12,58 10,54 27,72 26,25 18,15 32,03 27,94 36,54 48 24,16

01/09/2008 49541 15,74 12,69 39,34 28,3 17,96 39,57 41,23 41,57 44,69 36,4

01/08/2008 55680 16,76 25,96 54,54 29,5 18,42 38,12 41,66 38,89 46,5 53,25

Fonte: Yahoo Finance (2009)

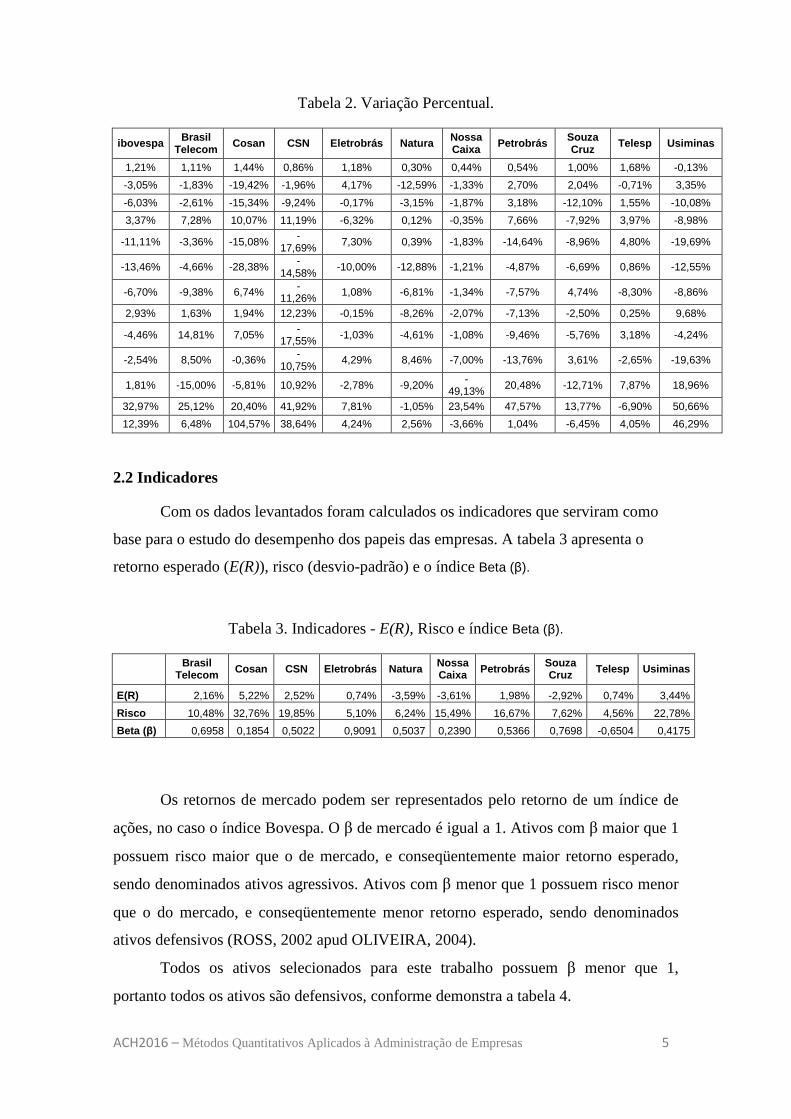

Mediante aos dados da tabela 1, calculou-se a variação percentual mensal de cada empresa, conforme tabela 2.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 5

Tabela 2. Variação Percentual.

ibovespa Brasil Telecom Cosan CSN Eletrobrás Natura Nossa

Caixa Petrobrás Souza Cruz Telesp Usiminas

1,21% 1,11% 1,44% 0,86% 1,18% 0,30% 0,44% 0,54% 1,00% 1,68% -0,13%

-3,05% -1,83% -19,42% -1,96% 4,17% -12,59% -1,33% 2,70% 2,04% -0,71% 3,35%

-6,03% -2,61% -15,34% -9,24% -0,17% -3,15% -1,87% 3,18% -12,10% 1,55% -10,08%

3,37% 7,28% 10,07% 11,19% -6,32% 0,12% -0,35% 7,66% -7,92% 3,97% -8,98%

-11,11% -3,36% -15,08% -17,69% 7,30% 0,39% -1,83% -14,64% -8,96% 4,80% -19,69%

-13,46% -4,66% -28,38% -14,58%

-10,00% -12,88% -1,21% -4,87% -6,69% 0,86% -12,55%

-6,70% -9,38% 6,74% -11,26% 1,08% -6,81% -1,34% -7,57% 4,74% -8,30% -8,86%

2,93% 1,63% 1,94% 12,23% -0,15% -8,26% -2,07% -7,13% -2,50% 0,25% 9,68%

-4,46% 14,81% 7,05% -17,55% -1,03% -4,61% -1,08% -9,46% -5,76% 3,18% -4,24%

-2,54% 8,50% -0,36% -10,75%

4,29% 8,46% -7,00% -13,76% 3,61% -2,65% -19,63%

1,81% -15,00% -5,81% 10,92% -2,78% -9,20% -49,13% 20,48% -12,71% 7,87% 18,96%

32,97% 25,12% 20,40% 41,92% 7,81% -1,05% 23,54% 47,57% 13,77% -6,90% 50,66%

12,39% 6,48% 104,57% 38,64% 4,24% 2,56% -3,66% 1,04% -6,45% 4,05% 46,29%

2.2 Indicadores

Com os dados levantados foram calculados os indicadores que serviram como

base para o estudo do desempenho dos papeis das empresas. A tabela 3 apresenta o

retorno esperado (E(R)), risco (desvio-padrão) e o índice Beta (β).

Tabela 3. Indicadores - E(R), Risco e índice Beta (β).

Brasil

Telecom Cosan CSN Eletrobrás Natura Nossa Caixa Petrobrás Souza

Cruz Telesp Usiminas

E(R) 2,16% 5,22% 2,52% 0,74% -3,59% -3,61% 1,98% -2,92% 0,74% 3,44%

Risco 10,48% 32,76% 19,85% 5,10% 6,24% 15,49% 16,67% 7,62% 4,56% 22,78%

Beta (β) 0,6958 0,1854 0,5022 0,9091 0,5037 0,2390 0,5366 0,7698 -0,6504 0,4175

Os retornos de mercado podem ser representados pelo retorno de um índice de

ações, no caso o índice Bovespa. O β de mercado é igual a 1. Ativos com β maior que 1

possuem risco maior que o de mercado, e conseqüentemente maior retorno esperado,

sendo denominados ativos agressivos. Ativos com β menor que 1 possuem risco menor

que o do mercado, e conseqüentemente menor retorno esperado, sendo denominados

ativos defensivos (ROSS, 2002 apud OLIVEIRA, 2004).

Todos os ativos selecionados para este trabalho possuem β menor que 1,

portanto todos os ativos são defensivos, conforme demonstra a tabela 4.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 6

Tabela 4. Ativos defensivos.

Ativos Defensivos

Brasil

Telecom Cosan CSN Eletrobrás Natura Nossa Caixa Petrobrás Souza

Cruz Telesp Usiminas

Beta (β) 0,69577 0,18537 0,50220 0,90907 0,50372 0,23897 0,53657 0,76981 -0,65041 0,41748

2.3 Capital Asset Price Model - CAPM

A teoria básica que associa o risco e o retorno para todos os ativos é comumente

chamada de modelo de formação de preços de ativos de capital (CAPM) (GITMAN,

2002 apud OLIVEIRA, 2004).

Esse modelo é baseado em valores esperados (modelo expectacional) em que o

retorno esperado do ativo é a soma de dois fatores. O primeiro refere-se à rentabilidade

dos ativos ou das aplicações sem risco, e o segundo, ao chamado prêmio de risco. O

CAPM considera que os investidores sejam racionais e diversifiquem seus

investimentos, a fim de evitar o risco especifico (diversificado), que pode ser cancelado

por meio da diversificação primária da carteira de investimentos (SAMANEZ, 2006).

Partindo deste principio, o modelo foi calculado neste trabalho da seguinte forma:

Rmi = Rf + βi(Rm – Rf)

Onde:

Rmi = retorno esperado do ativo i;

Rf = rentabilidade dos ativos sem risco;

Rm = rentabilidade esperada da carteira de mercado;

βi = beta do ativo i.

A taxa livre de risco utilizada foi de 0,6% (HSBC, 2009) e assim foi aplicada a equação do CAPM, conforme tabela 5.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 7

Tabela 5. Retorno exigido através do CAPM.

CAPM

Brasil Telecom Cosan CSN Eletrobrás Natura Nossa

Caixa Petrobrás Souza Cruz Telesp Usiminas

0,57% 0,59% 0,58% 0,57% 0,58% 0,59% 0,58% 0,57% 0,62% 0,58%

2.4 Seleção das Empresas que irão compor o Portfólio

O primeiro critério para seleção das empresas que irão compor o portfólio, foi a análise do retorno esperado (E(R)). Nota-se que algumas das empresas selecionadas possuem retorno esperado negativo, o que não é desejável, conforme tabela 6.

Tabela 6. Análise do retorno esperado

E(R) Brasil

Telecom Cosan CSN Eletrobrás Natura Nossa Caixa Petrobrás Souza Cruz Telesp Usiminas

2,16% 5,22% 2,52% 0,74% -3,59% -3,61% 1,98% -2,92% 0,74% 3,44%

Assim os papeis das empresas Natura, Nossa Caixa e Souza Cruz foram

eliminados na faze de pré-seleção, por apresentarem retornos esperado negativo.

Vale citar, que foi comparado o retorno esperado E(R) com o retorno exigido

(CAPM) com as empresas restantes, contudo nenhuma empresa foi eliminada com este

critério, pois todos os papéis apresentaram retorno esperado superior ao retorno exigido,

conforme tabela 7.

Tabela 7. Análise do retorno esperado

Retorno Esperado E(R ) X Retorno Exigido CAPM

Brasil

Telecom Cosan CSN Eletrobrás Petrobrás Telesp Usiminas

E(R) 2,16% 5,22% 2,52% 0,74% 1,98% 0,74% 3,44%

CAPM 0,57% 0,59% 0,58% 0,57% 0,58% 0,62% 0,58%

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 8

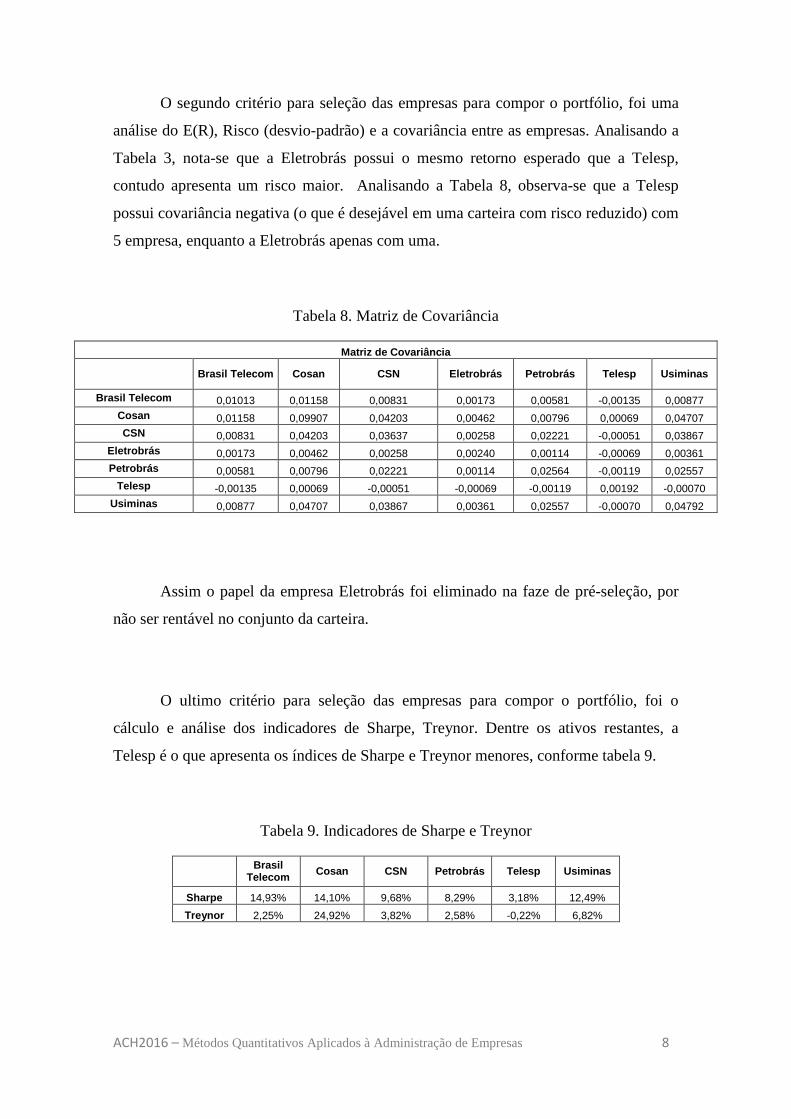

O segundo critério para seleção das empresas para compor o portfólio, foi uma

análise do E(R), Risco (desvio-padrão) e a covariância entre as empresas. Analisando a

Tabela 3, nota-se que a Eletrobrás possui o mesmo retorno esperado que a Telesp,

contudo apresenta um risco maior. Analisando a Tabela 8, observa-se que a Telesp

possui covariância negativa (o que é desejável em uma carteira com risco reduzido) com

5 empresa, enquanto a Eletrobrás apenas com uma.

Tabela 8. Matriz de Covariância

Matriz de Covariância

Brasil Telecom Cosan CSN Eletrobrás Petrobrás Telesp Usiminas

Brasil Telecom 0,01013 0,01158 0,00831 0,00173 0,00581 -0,00135 0,00877 Cosan 0,01158 0,09907 0,04203 0,00462 0,00796 0,00069 0,04707 CSN 0,00831 0,04203 0,03637 0,00258 0,02221 -0,00051 0,03867

Eletrobrás 0,00173 0,00462 0,00258 0,00240 0,00114 -0,00069 0,00361 Petrobrás 0,00581 0,00796 0,02221 0,00114 0,02564 -0,00119 0,02557

Telesp -0,00135 0,00069 -0,00051 -0,00069 -0,00119 0,00192 -0,00070 Usiminas 0,00877 0,04707 0,03867 0,00361 0,02557 -0,00070 0,04792

Assim o papel da empresa Eletrobrás foi eliminado na faze de pré-seleção, por

não ser rentável no conjunto da carteira.

O ultimo critério para seleção das empresas para compor o portfólio, foi o

cálculo e análise dos indicadores de Sharpe, Treynor. Dentre os ativos restantes, a

Telesp é o que apresenta os índices de Sharpe e Treynor menores, conforme tabela 9.

Tabela 9. Indicadores de Sharpe e Treynor

Brasil

Telecom Cosan CSN Petrobrás Telesp Usiminas

Sharpe 14,93% 14,10% 9,68% 8,29% 3,18% 12,49%

Treynor 2,25% 24,92% 3,82% 2,58% -0,22% 6,82%

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 9

Assim o papel da empresa Telesp foi eliminado, compondo por fim a carteira

com as empresas cinco empresas:

• Brasil Telecom;

• Cosan;

• CSN;

• Petrobrás e

• Usiminas.

3. Utilização do Solver

Após a pré-seleção dos das empresas utilizando heurísticas, este item abordará a

utilização da função Solver do MS Excel para efetuar o cálculo de minimização do risco

da carteira baseados em restrições adotadas.

A Função Objetivo será minimizar o risco conjunto entre as ações dado retorno

esperado, com as restrições de que a soma das porcentagens das ações na carteira é igual

a 100%, o retorno encontrado deve ser maior ou igual ao desejado e o valor percentual

de cada empresa que faz parte do portfólio deve ser maior ou igual a zero. As Células

variáveis serão as referentes à composição percentual de ações de cada empresa no

portfólio.

Assim será considerada a matriz de covariância apenas com as empresas restantes, conforme tabela 10.

Tabela 10. Matriz de covariância das empresas restantes

Brasil Telecom Cosan CSN Eletrobrás Petrobrás Usiminas

Brasil Telecom 0,01013 0,01158 0,00831 0,00173 0,00581 0,00877 Cosan 0,01158 0,09907 0,04203 0,00462 0,00796 0,04707 CSN 0,00831 0,04203 0,03637 0,00258 0,02221 0,03867

Eletrobrás 0,00173 0,00462 0,00258 0,00240 0,00114 0,00361 Petrobrás 0,00581 0,00796 0,02221 0,00114 0,02564 0,02557 Usiminas 0,00877 0,04707 0,03867 0,00361 0,02557 0,04792

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 10

Os termos de variância e de retorno são cálculos necessários para encontrar a

variância e o retorno da carteira. A somatória dos termos de variância de cada empresa

resulta na variância da carteira, enquanto a somatória dos termos de retorno resulta

retorno da carteira (OLIVEIRA, 2004), conforme tabela 11.

Tabela 11. Termos de variância e de retorno

Brasil

Telecom Cosan CSN Petrobrás Usiminas

Termos de Variância 0,77% 0,00% 0,00% 0,17% 0,00%

Termos do Retorno 7,88% 0,00% 0,00% 0,72% 0,00%

3.1 Resultados – Solver

Com os dados das Tabelas 10 e 11, foi possível chegar a um resultado com a função solver. A tabela 12 demonstra a composição do portfólio, com a porcentagem de cada empresa na carteira e o seu retorno médio.

Tabela 12. Termos de variância e de retorno

Brasil Telecom Cosan CSN Petrobrás Usiminas

TOTAL

Portfolio % 82,12% 0,00% 0,00% 17,88% 0,00% 100,00%

E(R) Medio 9,59% 5,18% 3,76% 4,01% 4,20%

Por fim foram obtidos os dados da carteira através da função solver para um retorno especificado de 6%, conforme tabela 13.

Tabela 13. Dados da carteira

Variância 0,0093593

Desv. Padrão 9,67%

Retorno Desejado 6,00%

Retorno 6,00%

Conforme o escopo proposto do trabalho, a análise do resultado será feita mais adiante quando comparada com o retorno do algoritmo genético.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 11

4. Algoritmo Genético

4.1 Operadores Genéticos

4.1.1 Taxas de Crossover e Mutação

MIRANDA (1998), cita que na maioria das literaturas os valores encontrados

estão na faixa de 60% a 65% para a probabilidade de crossover e entre 0,1 e 5% para a

taxa de mutação. Neste trabalho adota-se essa faixa para probabilidade de crossover e

taxa de mutação.

4.1.2 População inicial e numero de gerações

Para os casos de teste o grupo acordou em variar a quantidade de gerações entre

500 e 1000 gerações. Já a população inicial o grupo decidiu usar como mínimo 50

indivíduos, conforme citado em MIRANDA (1998), e máximo 100.

4.2 Modos de seleção

4.2.1 Roleta

O primeiro método de seleção de pais codificado neste trabalho é a maneira

clássica que a grande maioria dos pesquisadores de GA utiliza que é o método da

roleta viciada (LIDEN, 2008).

4.2.2 Torneio

LINDEN (2008), cita que existe a possibilidade de n elementos serem selecionados para

torneio, porém o método de seleção por torneio utilizado neste trabalho foi o clássico, onde

são selecionados dois elementos aleatoriamente da população, sendo que todos os elementos

possuem igual probabilidade de serem escolhidos, e o elemento selecionado com melhor

avaliação é escolhido para o crossover.

4.3 Modos de crossover

4.3.1 Um ponto

O crossover de um ponto utilizado divide o cromossomo em duas partes a partir de uma

posição aleatória e cria filhos com os dados dos pais anteriores á posição de corte e com os

dados posteriores invertidos, evitando assim que os filhos sejam cópias exatas dos pais.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 12

4.3.2 Dois pontos

O crossover de dois pontos codificado corta os cromossomos pais em dois pontos

aleatórios, o primeiro ponto varia de zero ao tamanho do cromossomo menos um, e o

segundo ponto varia entre a posição do primeiro corte e a posição igual ao tamanho do

cromossomo menos um. Os cromossomos filhos gerados possuem as partes anteriores ao

primeiro corte e posteriores ao segundo idênticas às dos pais, sendo que as posições entre o

intervalo dos cortes são invertidas, criando assim novos elementos.

4.3.3 Uniforme

O crossover uniforme implementado percorre um a um os genes dos cromossomos pai

atribuindo aleatoriamente um valor entre 0 e 1, os cromossomos filhos serão formados da

seguinte forma, quando for atribuído valor 1 ao gene do pai 1 este será o gene de mesma

posição do filho 1, enquanto o gene do pai 2 será utilizado no filho 2, quando o valor

atribuído ao gene do pai 1 for igual a 0 o filho 1 irá receber o gene do pai 2 e o filho 2 irá

receber o gene do pai 1.

4.4 Modos de mutação

4.4.1 Um bit

O modo de mutação de um bit atribui um valor aleatório a um cromossomo e caso este

valor seja maior que a probabilidade de mutação ele irá escolher uma posição aleatória do

cromossomo e substituí-la por um valor também aleatório.

4.3 Elitismo

De acordo com os resultados obtidos em trabalhos anteriores utilizando

algoritmos genéticos, os quais demonstraram resultados superiores utilizando a

estratégia de elitismo, o grupo acordou em utilizar essa estratégia para todos os casos de

teste selecionados.

5. Análise dos resultados

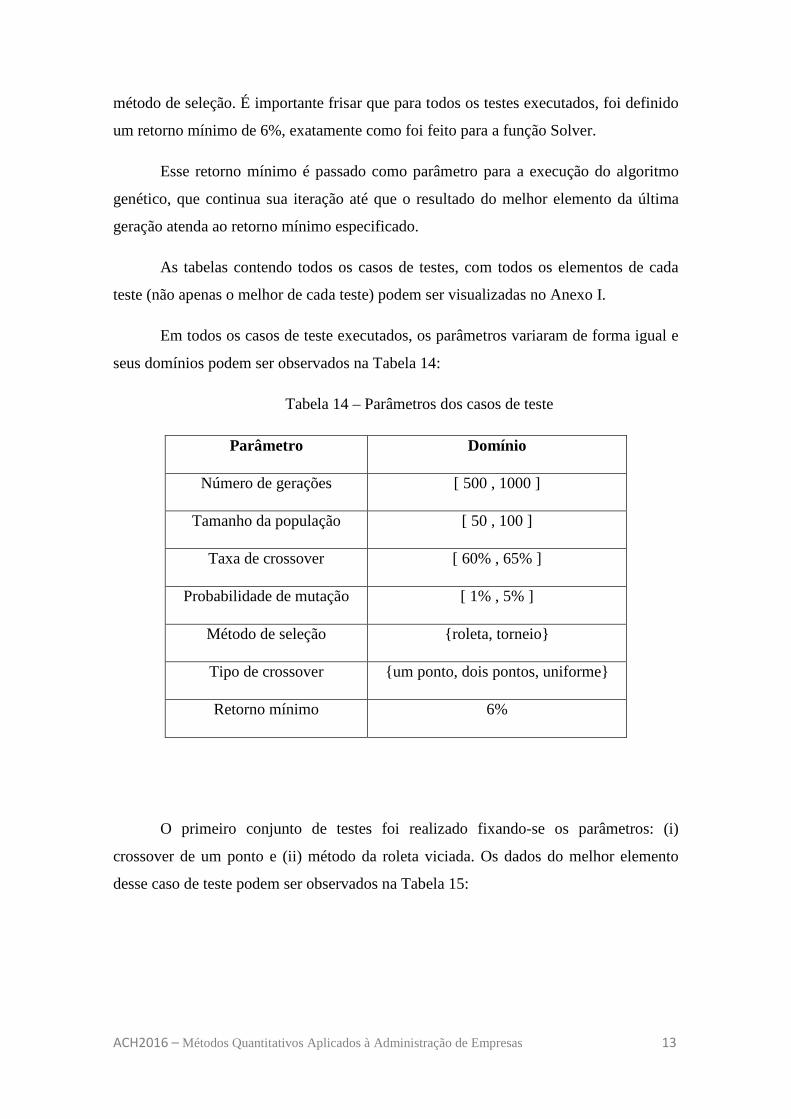

Foram realizados diversos casos de testes, variando: (i) número de gerações; (ii)

tamanho da população; (iii) taxa de crossover; (iv) probabilidade de mutação e (v)

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 13

método de seleção. É importante frisar que para todos os testes executados, foi definido

um retorno mínimo de 6%, exatamente como foi feito para a função Solver.

Esse retorno mínimo é passado como parâmetro para a execução do algoritmo

genético, que continua sua iteração até que o resultado do melhor elemento da última

geração atenda ao retorno mínimo especificado.

As tabelas contendo todos os casos de testes, com todos os elementos de cada

teste (não apenas o melhor de cada teste) podem ser visualizadas no Anexo I.

Em todos os casos de teste executados, os parâmetros variaram de forma igual e

seus domínios podem ser observados na Tabela 14:

Tabela 14 – Parâmetros dos casos de teste

Parâmetro Domínio

Número de gerações [ 500 , 1000 ]

Tamanho da população [ 50 , 100 ]

Taxa de crossover [ 60% , 65% ]

Probabilidade de mutação [ 1% , 5% ]

Método de seleção {roleta, torneio}

Tipo de crossover {um ponto, dois pontos, uniforme}

Retorno mínimo 6%

O primeiro conjunto de testes foi realizado fixando-se os parâmetros: (i)

crossover de um ponto e (ii) método da roleta viciada. Os dados do melhor elemento

desse caso de teste podem ser observados na Tabela 15:

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 14

Tabela 15 – Melhor elemento usando-se crossover de um ponto e roleta viciada.

Risco 0,11200

Retorno 0,0677

Brasil Telecom 0,4896

Cosan 0,0618

CSN 0,1443

Petrobrás 0,3041

Usiminas 0,0000

Índice de Sharpe 0,5516

Índice de Treynor 0,0770

O segundo conjunto de testes foi realizado fixando-se os parâmetros: (i)

crossover de dois pontos e (ii) método da roleta viciada. Os dados do melhor elemento

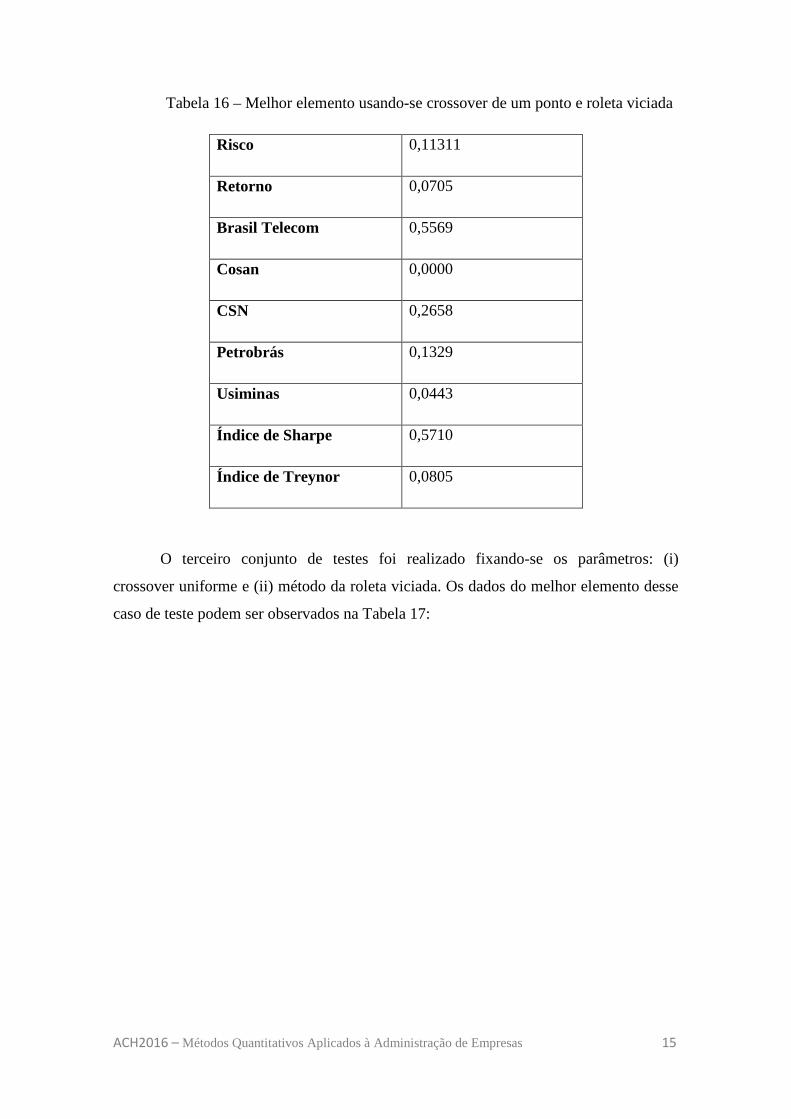

desse caso de teste podem ser observados na Tabela 16:

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 15

Tabela 16 – Melhor elemento usando-se crossover de um ponto e roleta viciada

Risco 0,11311

Retorno 0,0705

Brasil Telecom 0,5569

Cosan 0,0000

CSN 0,2658

Petrobrás 0,1329

Usiminas 0,0443

Índice de Sharpe 0,5710

Índice de Treynor 0,0805

O terceiro conjunto de testes foi realizado fixando-se os parâmetros: (i)

crossover uniforme e (ii) método da roleta viciada. Os dados do melhor elemento desse

caso de teste podem ser observados na Tabela 17:

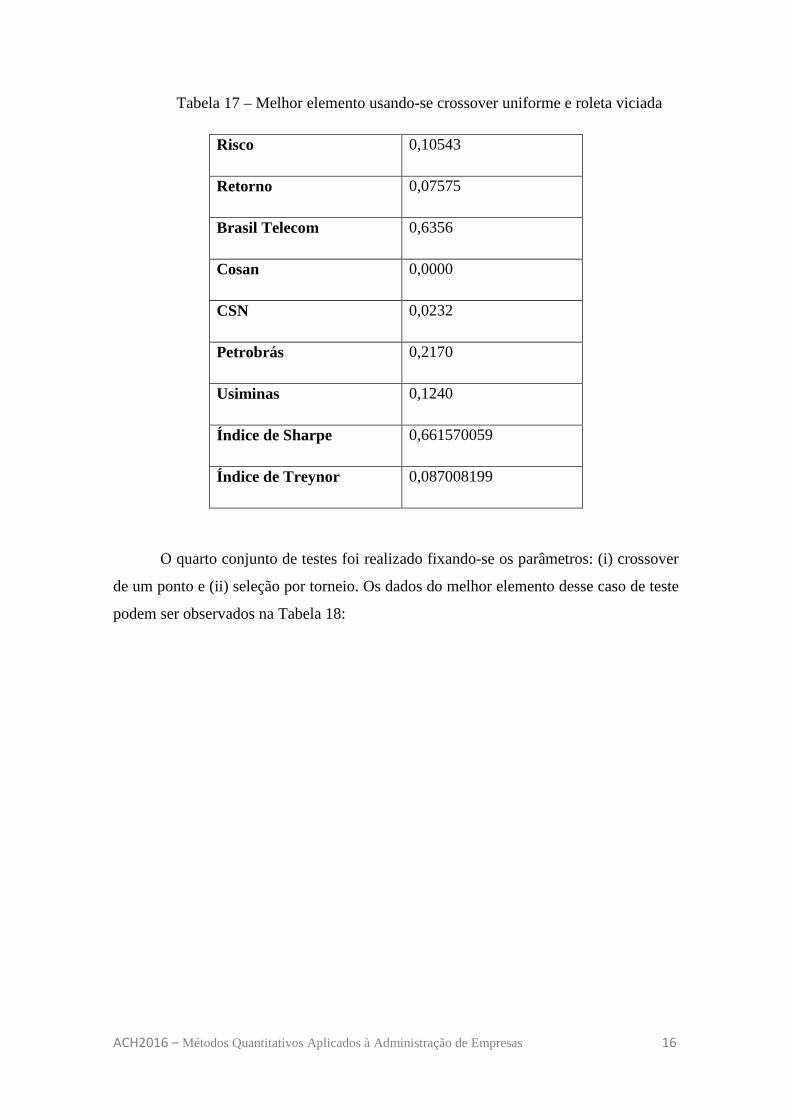

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 16

Tabela 17 – Melhor elemento usando-se crossover uniforme e roleta viciada

Risco 0,10543

Retorno 0,07575

Brasil Telecom 0,6356

Cosan 0,0000

CSN 0,0232

Petrobrás 0,2170

Usiminas 0,1240

Índice de Sharpe 0,661570059

Índice de Treynor 0,087008199

O quarto conjunto de testes foi realizado fixando-se os parâmetros: (i) crossover

de um ponto e (ii) seleção por torneio. Os dados do melhor elemento desse caso de teste

podem ser observados na Tabela 18:

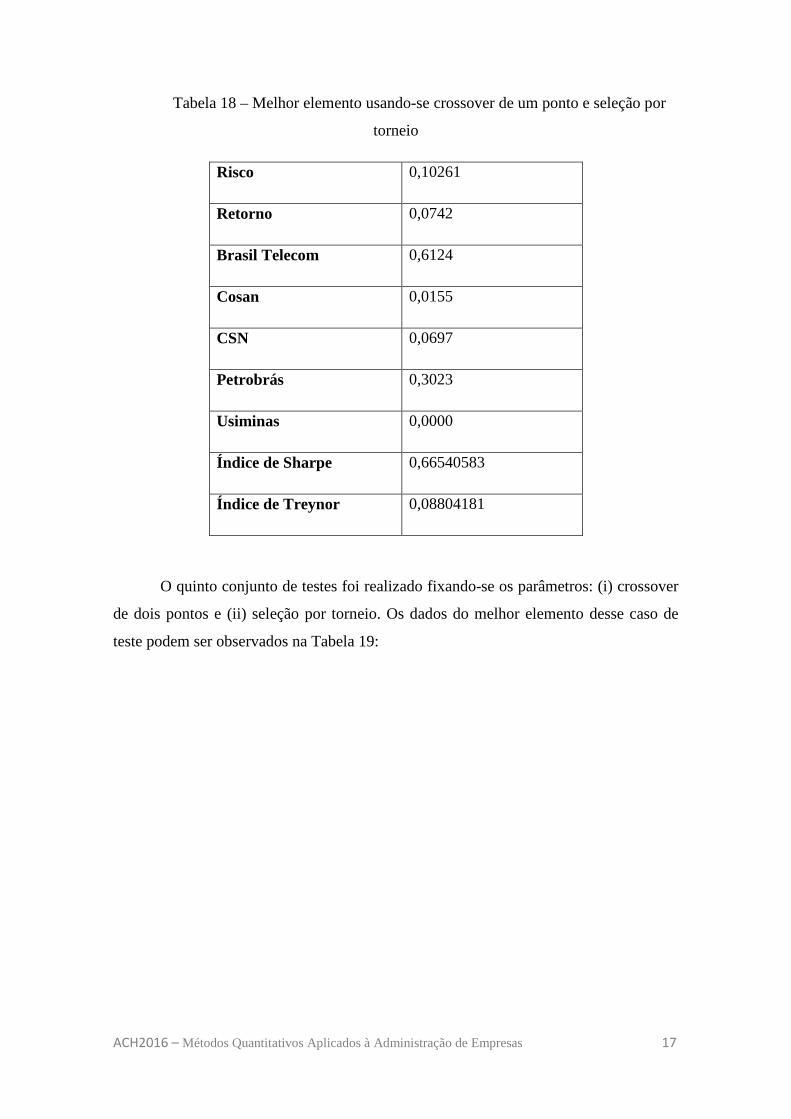

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 17

Tabela 18 – Melhor elemento usando-se crossover de um ponto e seleção por

torneio

Risco 0,10261

Retorno 0,0742

Brasil Telecom 0,6124

Cosan 0,0155

CSN 0,0697

Petrobrás 0,3023

Usiminas 0,0000

Índice de Sharpe 0,66540583

Índice de Treynor 0,08804181

O quinto conjunto de testes foi realizado fixando-se os parâmetros: (i) crossover

de dois pontos e (ii) seleção por torneio. Os dados do melhor elemento desse caso de

teste podem ser observados na Tabela 19:

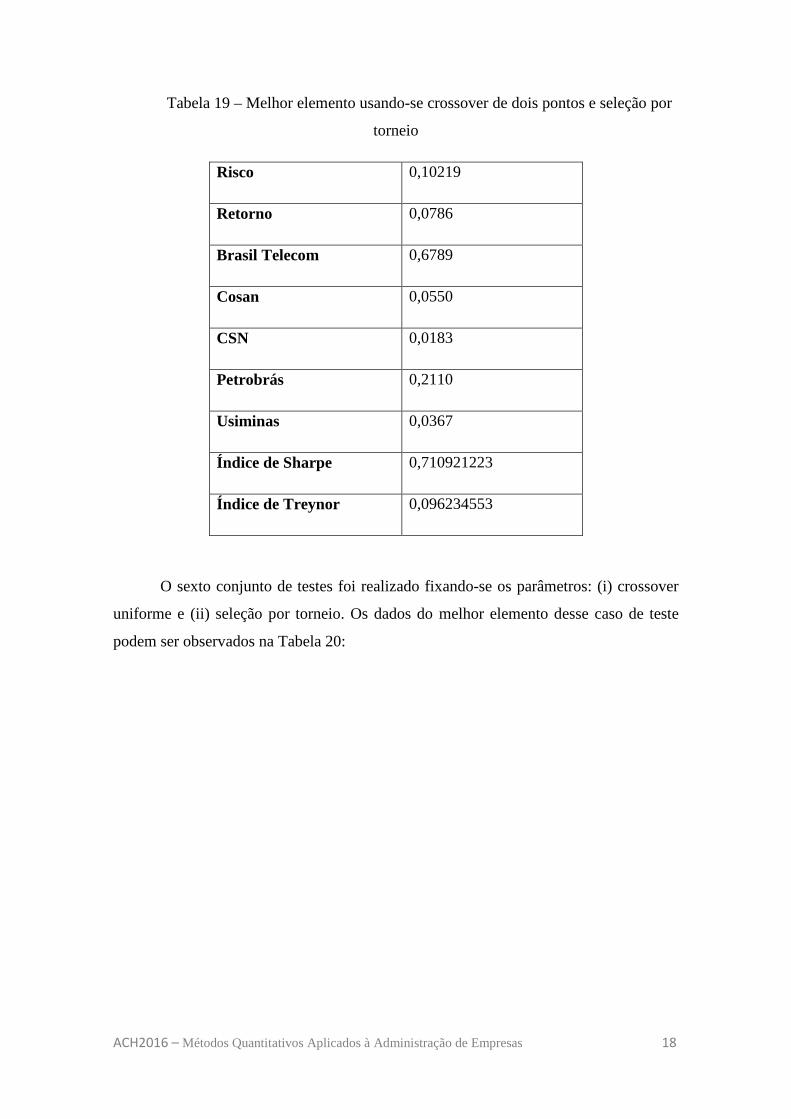

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 18

Tabela 19 – Melhor elemento usando-se crossover de dois pontos e seleção por

torneio

Risco 0,10219

Retorno 0,0786

Brasil Telecom 0,6789

Cosan 0,0550

CSN 0,0183

Petrobrás 0,2110

Usiminas 0,0367

Índice de Sharpe 0,710921223

Índice de Treynor 0,096234553

O sexto conjunto de testes foi realizado fixando-se os parâmetros: (i) crossover

uniforme e (ii) seleção por torneio. Os dados do melhor elemento desse caso de teste

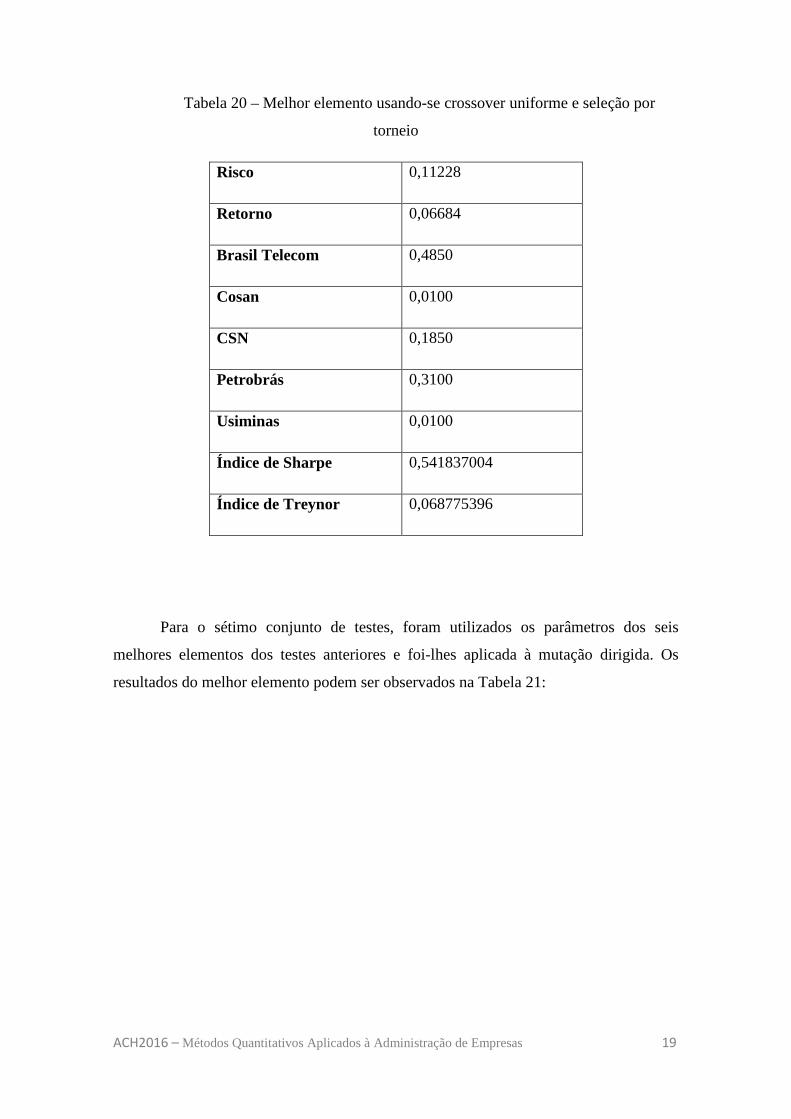

podem ser observados na Tabela 20:

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 19

Tabela 20 – Melhor elemento usando-se crossover uniforme e seleção por

torneio

Risco 0,11228

Retorno 0,06684

Brasil Telecom 0,4850

Cosan 0,0100

CSN 0,1850

Petrobrás 0,3100

Usiminas 0,0100

Índice de Sharpe 0,541837004

Índice de Treynor 0,068775396

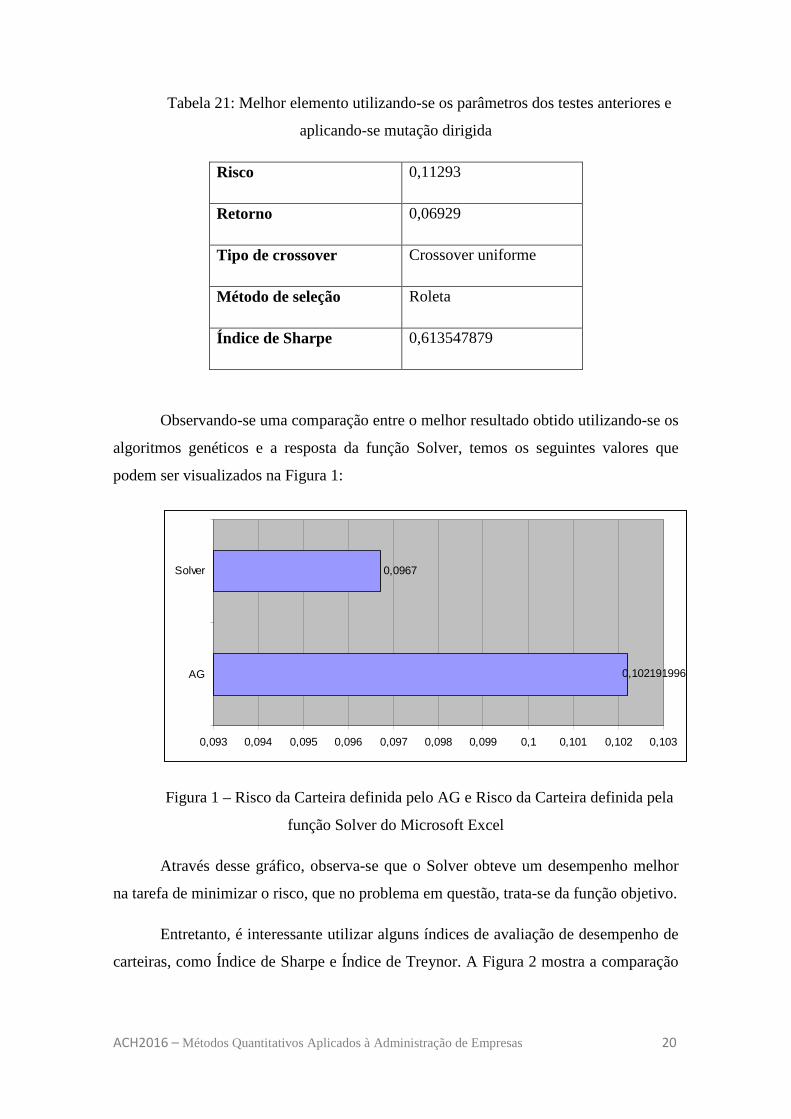

Para o sétimo conjunto de testes, foram utilizados os parâmetros dos seis

melhores elementos dos testes anteriores e foi-lhes aplicada à mutação dirigida. Os

resultados do melhor elemento podem ser observados na Tabela 21:

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 20

Tabela 21: Melhor elemento utilizando-se os parâmetros dos testes anteriores e

aplicando-se mutação dirigida

Risco 0,11293

Retorno 0,06929

Tipo de crossover Crossover uniforme

Método de seleção Roleta

Índice de Sharpe 0,613547879

Observando-se uma comparação entre o melhor resultado obtido utilizando-se os

algoritmos genéticos e a resposta da função Solver, temos os seguintes valores que

podem ser visualizados na Figura 1:

0,102191996

0,0967

0,093 0,094 0,095 0,096 0,097 0,098 0,099 0,1 0,101 0,102 0,103

AG

Solver

Figura 1 – Risco da Carteira definida pelo AG e Risco da Carteira definida pela

função Solver do Microsoft Excel

Através desse gráfico, observa-se que o Solver obteve um desempenho melhor

na tarefa de minimizar o risco, que no problema em questão, trata-se da função objetivo.

Entretanto, é interessante utilizar alguns índices de avaliação de desempenho de

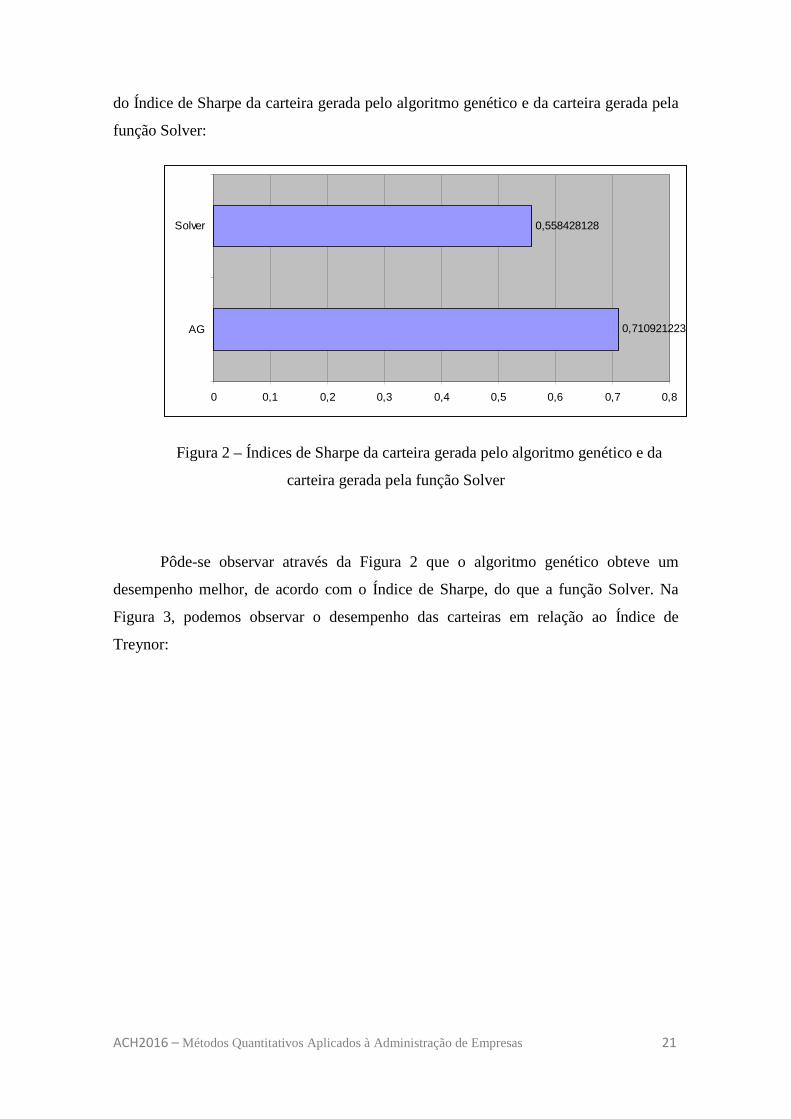

carteiras, como Índice de Sharpe e Índice de Treynor. A Figura 2 mostra a comparação

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 21

do Índice de Sharpe da carteira gerada pelo algoritmo genético e da carteira gerada pela

função Solver:

0,710921223

0,558428128

0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8

AG

Solver

Figura 2 – Índices de Sharpe da carteira gerada pelo algoritmo genético e da

carteira gerada pela função Solver

Pôde-se observar através da Figura 2 que o algoritmo genético obteve um

desempenho melhor, de acordo com o Índice de Sharpe, do que a função Solver. Na

Figura 3, podemos observar o desempenho das carteiras em relação ao Índice de

Treynor:

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 22

0,096234553

0,084714447

0,078 0,08 0,082 0,084 0,086 0,088 0,09 0,092 0,094 0,096 0,098

AG

Solver

Figura 3 – Índices de Treynor da carteira gerada pelo algoritmo genético e da

carteira gerada pela função Solver

Assim como o índice de Sharpe, o índice de Treynor também aponta para um

melhor desempenho da carteira gerada pelo algoritmo genético.

O VaR (value at risk) determina a perda máxima de uma carteira, dado uma

confiança definida. Para realizar uma comparação, este trabalho utilizou uma confiança

de 97,5% e um investimento inicial 100.000 unidades monetárias. A perda máxima para

as carteiras do Algoritmo Genético e da função Solver podem ser visualizados na Figura

4:

-20029,63121

-18953,2

-20200 -20000 -19800 -19600 -19400 -19200 -19000 -18800 -18600 -18400

AG

Solver

Figura 4: Value at Risk para as carteiras geradas pelo algoritmo genético e pela

função Solver

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 23

6. Considerações finais

A carteira ótima de ativos pode ser calculada de diferentes formas. O trabalho de

pré-processamento executado em uma planilha eletrônica permitiu restringir o número

de ativos que seriam analisados para a composição da carteira ótima, utilizando-se de

parâmetros como o retorno esperado até índices de avaliação de desempenho de ativos

como Sharpe e Treynor.

Depois de selecionados quais seriam os ativos que fariam parte da carteira, a

segunda tarefa executada foi a utilização da função Solver do Microsoft Excel para o

cálculo da carteira ótima, que minimiza o risco, dada uma restrição de retorno mínimo

igual à 6%.

Neste trabalho também foi desenvolvido um algoritmo genético, modelado para

encontrar a carteira ótima, sendo necessário fornecer-lhe dados sobre o retorno dos

ativos, risco de cada ativo, entre outros dados, exatamente como foi feito para a função

Solver do Microsoft Excel. É importante frisar que ele foi codificado de forma a

encontrar a carteira que minimiza o risco e atende a um retorno mínimo especificado.

O melhor resultado obtido utilizando-se o algoritmo genético (a carteira que

possui o menor desvio-padrão) obteve um risco maior do que o encontrado pelo Solver,

porém também obteve um melhor retorno.

As duas carteiras (a melhor gerada pelo algoritmo genético e a carteira gerada

pelo Solver) foram comparadas utilizando-se o índice de Sharpe e o índice de Treynor.

Em ambos os casos, a carteira desenvolvida pelo algoritmo genético mostrou-se

superior a carteira desenvolvida pelo Solver.

O Var também foi calculado para a carteira gerada pelo algoritmo genético e a

carteira gerada pela função Solver, demonstrando que a perda máxima da carteira

gerada pelo algoritmo genético é maior do que a perda máxima da carteira gerada pela

função Solver, já que o ultimo método encontrou um risco menor.

Levando-se em conta tais fatos, podemos dizer que o perfil do investidor deve

ser levado em conta na avaliação dos resultados obtidos pelo algoritmo genético e a

função Solver. Se o investidor é totalmente avesso ao risco, o resultado obtido

utilizando a função Solver será mais satisfatório, pois o risco da carteira gerada pelo

Solver é menor. Por outro lado, se o investidor busca um equilíbrio entre risco e retorno,

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 24

o resultado obtido pelo algoritmo genético é melhor, tendo em vista melhor desempenho

segundo os índices de Sharpe e Treynor.

7. Referencias Bibliográficas

SAMANEZ, C. P. Gestão de investimentos e geração de valor. São Paulo: Pearson,

2006.

SALLES, Y. Onze ações do Ibovespa se salvam das perdas em 2008. Disponível em:

< http://www1.folha.uol.com.br/folha/dinheiro/ult91u365536.shtml> Acesso em: 29 de

outubro 2009.

SALLES, Y. Ações que dispararam em 2008 perdem fôlego em 2009. Disponível

em: <http://economia.uol.com.br/financas/investimentos/ultimas-

noticias/2009/06/25/acoes-que-dispararam-em-2008-perdem-folego-em-2009.jhtm>

Acesso em: 29 de outubro 2009.

LINDEN, R. Algoritmos Genéticos. Rio de Janeiro: Brasport, 2008.

MIRANDA, M. N.Algoritmos Genéticos: Fundamentos e Aplicações. Disponível em:

< http://www.gta.ufrj.br/~marcio/genetic.html#Escolha> Acesso em: 20 outubro 2009.

OLIVEIRA, M. H. F. Cálculo da Composição de uma Carteira de Ações que Minimiza o Risco para um Retorno Especificado. Minas Gerais: Universidade Federal de Itajubá, 2004.

8. Bibliografia

GOLDSCHMIDT, R. & PASSOS, E. Data Mining: um Guia Prático. São Paulo:

Campus, 2005.

LIMA, E. O. Algoritmo Genético híbrido aplicado à otimização de funções. Lavras: Universidade Federal de Lavras, 2008.

ACH2016 – Métodos Quantitativos Aplicados à Administração de Empresas 25

Anexo A