centro de ensino superior do cearÁ curso de … · estudo de caso no banco santander fortaleza...

TRANSCRIPT

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CURSO DE ADMINISTRAÇÃO

FERNANDO ANTONIO DE SENA VIEIRA

A RESPONSABILIDADE SOCIAL NAS INSTITUIÇÕES FINANCEIRAS: UM

ESTUDO DE CASO NO BANCO SANTANDER

FORTALEZA

2013

FERNANDO ANTONIO DE SENA VIEIRA

A RESPONSABILIDADE SOCIAL NAS INSTITUIÇÕES FINANCEIRAS: UM

ESTUDO DE CASO NO BANCO SANTANDER

Monografia submetida à aprovação da

Coordenação do Curso de

Administração do Centro de Ensino

Superior do Ceará, como requisito

parcial para obtenção do grau de

Graduação.

Profª. Orientadora: Mônica Valesca

Veras Machado, Ms.

FORTALEZA

2013

FERNANDO ANTONIO DE SENA VIEIRA

A IMPORTÂNCIA DA RESPONSABILIDADE SOCIAL NAS INSTITUIÇÕES

FINANCEIRAS: UM ESTUDO DE CASO NO BANCO SANTANDER

Monografia como pré-requisito para

obtenção do título de Bacharelado em

Administração, outorgado pela

Faculdade Cearense – FaC, tendo sido

aprovada pela banca examinadora

composta pelos professores.

Data de aprovação: ___/___/___

MÔNICA VALESCA VERAS MACHADO

Orientador(a)

______________________________________________________________________

DENÍLSON ALBANO PORTÁCIO, Ms.

Membro

______________________________________________________________________

FRANCISCO NAZARENO MATOS RIBEIRO, Esp.

Membro

______________________________________________________________________

RICARDO CESAR DE OLIVEIRA BORGES, Ms.

Membro

Dedico aos meus pais, minha mulher,

minha filha e minha tia.

AGRADECIMENTOS

Primeiramente, a Deus, que iluminou meu caminho durante esta caminhada.

Aos meus colegas que contribuíram para um aprendizado geral.

À minha mulher Milena Machado, pelo carinho, dedicação e paciência.

Aos meus pais que sempre me incentivaram e apoiaram, nos momentos mais

difíceis da minha vida.

À minha tia Marlene Vieira, pelo apoio na criação da minha filha, durante este

momento tão corrido.

À Professora Orientadora, Mônica Valesca, que através de seus conhecimentos

contribuiu para a conclusão do presente trabalho.

À todos os professores que transmitiram a experiência e o conhecimento

acadêmico, indispensáveis na construção das bases necessárias para a realização e

conclusão deste TCC.

“Responsabilidade social corporativa vem consolidando-se

como um conceito intrinsicamente interdisciplinar,

multidimensional e associado à uma abordagem sistêmica,

focada nas relações entre stakeholders associados direta e

indiretamente ao negócio da empresa. Portanto, o conceito

requer a sua incorporação à orientação estratégica da empresa,

refletida em desafios ética para as dimensões econômica,

ambiental e social dos negócios”. (Enderle e Davis,1998).

RESUMO

Este Trabalho de Conclusão de Curso consiste em uma reflexão sobre as práticas de

Responsabilidade Social utilizada pelo Banco Santander, onde foi realizada uma

pesquisa com funcionários do banco, uma Instituição Financeira com sede em São

Paulo, com 17 agências em Fortaleza. O estudo teve como problemática: “Quais as

práticas de Responsabilidade Social utilizada pelas instituições financeiras que as levam

em busca da competitividade?”. O trabalho foi fundamentado com uma revisão

bibliográfica, baseada nos conceitos apresentado por renomados autores, que

apresentam contribuições sobre responsabilidade social empresarial e instituições

financeiras. A coleta de dados foi realizada em duas fases, em que a primeira

caracteriza-se em um estudo exploratório, com consulta de dados secundários, obtidos

por meio de pesquisas bibliográficas. Já na segunda fase, foi realizada uma pesquisa de

campo tendo como ferramenta para coleta de dados um questionário estruturado, com

perguntas abertas e fechadas. A amostra foi constituída por funcionários do Banco

Santander, selecionados pelo método não probabilístico. Nas conclusões da pesquisa,

percebeu-se que a responsabilidade social é bastante praticada na empresa. A pesquisa

também mostrou que o banco oferece benefícios que são bem visto pelos empregados,

inclusive com extensão para a família. Assim, entende-se que a Responsabilidade Social

Empresarial deve ser traçada junta com as estratégias da organização, com isso a

instituição será efetiva em suas ações voltadas à comunidade local.

Palavras – Chave: Responsabilidade Social. Instituições Financeiras. Comunidade

Local.

ABSTRACT

This Course Conclusion Work consists of a reflection on the Social Responsibility

practices used by Bank Santander, where a search was conducted with bank employees,

a Financial Institution based in São Paulo, with 17 branches in Fortaleza. The study was

problematic: “Which Social Responsibility practices used by financial institutions that

take in pursuit of competitiveness?”. The work was based with a literature review, based

on the concepts presented by renowned authors, presenting contributions on corporate

social responsibility and financial institutions. Data collection was conducted in two

phases, where the first is characterized in an exploratory study, with consultation of

secondary data obtained through literature searches. In the second phase, we conducted

a field survey taking as a tool for data collection a structured questionnaire with open

and closed questions. The sample consisted of employees of Bank Santander, selected

by the non-probabilistic method. The conclusions of the research, it was realized that

social responsibility is very popular in business. The survey also showed that the bank

offers benefits that are well regarded by employees, including extended family. Thus, it

is understood that social responsibility should be drawn together with the strategies of

the organization, with the institution that will be effective in their actions to the local

community.

KEYWORDS: Social Responsibility. Financial Institutions. Local Community.

LISTA DE ILUSTRAÇÕES

LISTA DE FIGURAS

FIGURA 1 - Relação Empresa e seus diferentes públicos..............................................20

LISTA DE QUADROS

QUADRO 1 - Questionários por área..............................................................................51

LISTA DE GRÁFICOS

GRÁFICO 1 - Distribuição etária dos respondentes.......................................................55

GRÁFICO 2 - Sexo dos respondentes.............................................................................56

GRÁFICO 3 - Tempo de Empresa dos respondentes.................................................................56

GRÁFICO 4 - Cargo dos respondentes...........................................................................57

GRÁFICO 5 - Pondera impactos ambientais..................................................................58

GRÁFICO 6 - Disponibilização de informações ambiental............................................58

GRÁFICO 7 - Utilização de sustentabilidade como vantagem competitiva...................59

GRÁFICO 8 - Proporciona formação à comunidade local .............................................59

GRÁFICO 9 - Empresa oferece apoio financeiro à comunidade local...........................60

GRÁFICO 10 - Documento sobre Responsabilidade Social...........................................61

GRÁFICO 11 - Disponibiliza informação sobre balanço social.....................................61

GRÁFICO 12 - Benefícios adicionais à família..............................................................62

GRÁFICO 13 - Dependências da empresa facilita deslocamento de pessoas

especiais...........................................................................................................................62

GRÁFICO 14 – Incentivo ao desenvolvimento profissional...........................................63

GRÁFICO 15 - Envolvimento dos funcionários na implantação da Responsabilidade

Social...............................................................................................................................63

GRÁFICO 16 - Benefícios da implantação da Responsabilidade Social........................64

GRÁFICO 17 - Tempo de empresa X Disponibiliza informações sobre balanço

social................................................................................................................................64

GRÁFICO 18 - Sexo dos funcionários X Envolvimento na implantação da RS............65

LISTA DE ABREVIATURAS E SIGLAS

BNDE Banco Nacional de Desenvolvimento Econômico

ECA Estatuto da Criança e do Adolescente

EUA Estados Unidos da América

FIDES Fundação Instituto de Desenvolvimento Empresarial e Social

FIEMG Federação das Indústrias do Estado de Minas Gerais

GIFE Grupo de Institutos, Fundações e Empresas

IPEA Instituto de Pesquisas Econômicas Aplicadas

PIB Produto Interno Bruto

PNE Portadores de Necessidades Especiais

Proac Programa de Apoio Comunitário

RS Responsabilidade Social

RSE Responsabilidade Social Empresarial

SUMÁRIO

Capítulo 1: Introdução..................................................................................................13

Capítulo 2: Responsabilidade Social............................................................................16

2.1 Conceito e Histórico da RSE ..................................................................................16

2.2 A Responsabilidade Social no Brasil .....................................................................22

2.3 Tipos de Responsabilidade Social existente nas instituições financeiras............26

2.4 Responsabilidade Social e Governança Corporativa...........................................28

2.5 Responsabilidade Social e Balanço Social.............................................................31

Capítulo 3: Instituições Financeiras............................................................................36

3.1 Conceito e histórico das Instituições Financeiras.................................................36

3.2 As Instituições Financeiras no Brasil.....................................................................40

3.3 As Instituições Financeiras em Fortaleza..............................................................46

3.4 Consequências da implantação de RSE nas Instituições Bancárias...................47

Capítulo 4: Metodologia................................................................................................49

4.1 Tipo de Pesquisa......................................................................................................49

4.2 População e Amostra...............................................................................................50

4.3 Procedimentos e Instrumentos de Coleta de dados..............................................52

Capítulo 5: Estudo de caso............................................................................................53

5.1 Objeto de estudo......................................................................................................53

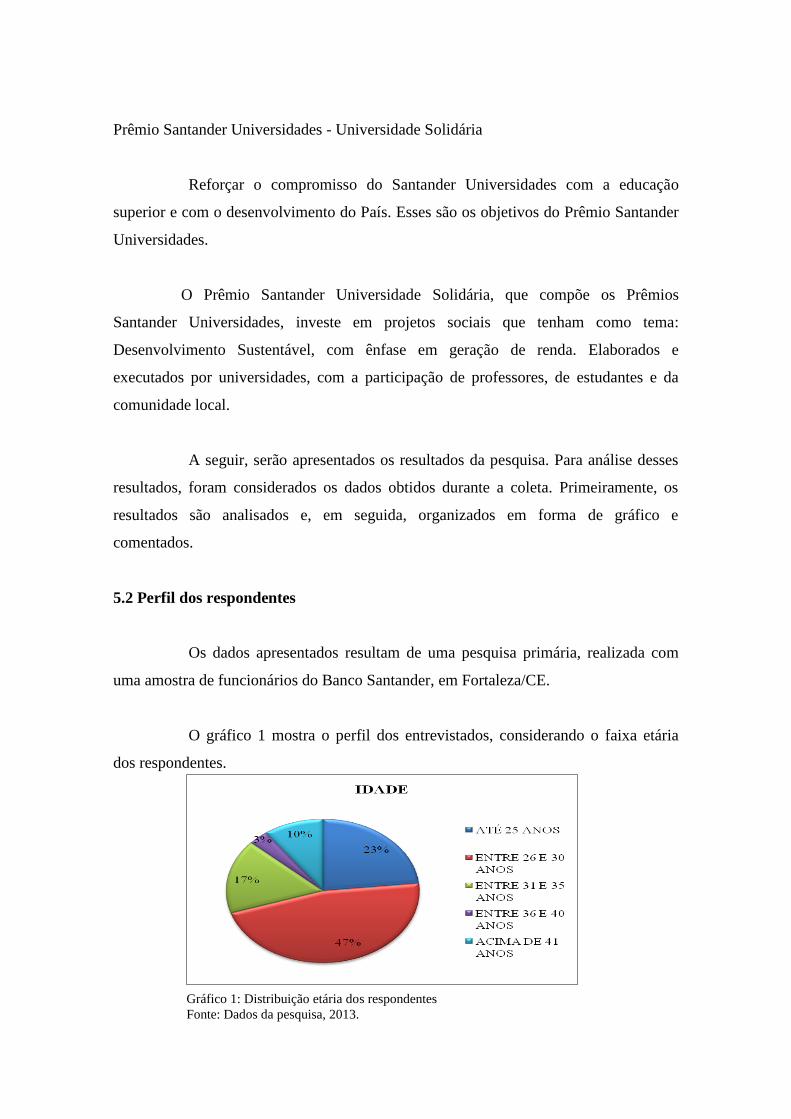

5.2 Perfis dos Respondentes..........................................................................................55

5.3 Apresentação dos Resultados.................................................................................57

Considerações Finais.....................................................................................................66

Referências Bibliográficas............................................................................................68

Anexos.............................................................................................................................72

1. INTRODUÇÃO

Este trabalho irá tratar de responsabilidade social, mais especificadamente

da responsabilidade social no Santander, empresa objeto desta investigação. No mundo

dos negócios o comprometimento com os valores humanos e sociais evoluiu como

forma de garantia de desenvolvimento, uma vez que o capital humano qualificado se

torna o novo diferencial.

Por outro lado, acrescenta-se aos interesses econômicos a necessidade de

garantia da estabilidade social, neste contexto observa-se a questão ambiental, como

fator de ligação entre a empresa e a sociedade. Procurando restabelecer imagem ou

solidez, e buscando uma maior integração com seu ambiente externo e interno, as

empresas passam a assumir a responsabilidade social.

Destaca-se o fato de que a responsabilidade social não é modismo ou

ideologia, mas sim uma estratégia empreendedora que transforma uma organização

tornando-a competitiva, dinâmica, transparente, humana e ética, solidificando sua marca

e imagem, trazendo como consequência retorno financeiro aliado ao lucro social,

contribuindo para melhoria na qualidade de vida de todos seus stakeholders.

Para Zilberstajn (2000), ao passo que a empresa adota o uso de prática de

responsabilidade social, ainda que o capitalismo coloque esses empreendimentos como

buscadores constantes do lucro, ainda que a empresa não obtenha ganhos econômicos

diretos, os ganhos serão a elevação do seu conceito ético em relação ao mercado,

mantendo o alinhamento de interesses entre acionistas e demais atores do processo.

A indagação que orientou esta pesquisa foi: “Quais as práticas de

Responsabilidade Social utilizada pelas instituições financeiras que as levam em busca

da competitividade?”. A pesquisa limitou-se a estudar a opinião de uma parte dos

funcionários quanto às práticas exercidas dentro da empresa.

Esta monografia está estruturada da seguinte forma: na Introdução, faz-se

uma exposição do assunto em estudo, determina-se o problema, descrevendo-se o

objetivo geral e os objetivos específicos para a escolha do tema e apresentam-se as

justificativas do trabalho.

O primeiro capítulo trata da introdução, objetivo geral, objetivo específico e

justificativa. Já o segundo capítulo aborda a fundamentação teórica do estudo, que

demonstra cientificamente o estudo proposto, neste, serão apresentados assuntos como:

conceito e histórico da Responsabilidade Social Empresarial (RSE), A

Responsabilidade Social (RS) no Brasil, Tipos de RS existentes nas instituições

financeiras, Responsabilidade Social e Governança corporativa, Responsabilidade

Social e balanço social.

O terceiro capítulo expõe sobre as Instituições Financeiras, será dividido em

subtópicos como: Conceito e histórico das Instituições Financeiras, As Instituições

Financeiras no Brasil, As Instituições Financeiras em Fortaleza, e as Consequências da

implantação da Responsabilidade Social nas Instituições Bancárias.

Em seguida será abordada a metodologia, ou seja, o tipo de pesquisa e o

método, a área de execução da pesquisa, o sujeito da pesquisa; em seguida, definem-se

os procedimentos, o instrumento de coleta de dados e a amostra.

Logo após, será exposto os resultados alcançados com a pesquisa, dando-se

ênfase aos dados mais importantes para a resolução do problema proposto aqui. Em

seguida, apresenta-se a conclusão do trabalho.

OBJETIVO GERAL

Analisar as práticas de responsabilidade social utilizadas pelas instituições

financeiras em busca da competitividade.

OBJETIVOS ESPECÍFICOS

Verificar se as instituições disponibilizam informações relacionadas ao balanço

social;

Analisar o envolvimento dos funcionários na implantação na Responsabilidade

Social;

Investigar se as instituições disponibilizam apoio financeiro a projetos da

comunidade local;

Verificar se as dependências das instituições atendem as necessidades de

portadores de diversas deficiências.

Analisar a importância da RSE para o alcance da competitividade da instituição.

JUSTIFICATIVA

Os motivos da escolha deste tema foram o interesse em demonstrar o lado

social das empresas, mais especificamente ligado ao setor financeiro; a facilidade aos

dados, devido a ser colaborador de uma deste ramo; e, descobrir as diversas maneiras

das empresas contribuírem para um desenvolvimento dos que as cercam.

2. RESPONSABILIDADE SOCIAL

Esse capítulo baseia-se em informações científicas de autores como Ashley

(2003), Duprat (2005), Rodrigues (2005), Savitz (2007), para demonstrar os temas

como: conceito e história da responsabilidade social (RS), a responsabilidade social no

Brasil, tipos de responsabilidade social nas instituições financeiras, responsabilidade

social e governança corporativa, responsabilidade social e balanço social.

2.1 Conceito e Histórico da Responsabilidade Social Empresarial (RSE)

Iremos abordar nesta seção o conceito da RSE e toda sua história ao longo

do tempo, bem como sua forma de utilização por meio das organizações e sociedade em

geral.

Nas décadas de 1930 e 1940, os estudiosos de negócios não se

concentravam nas consequências sociais das operações de negócios. A responsabilidade

social das empresas se resumia em doações a organizações filantrópicas. Conforme

disse Drucker (1973) em seu clássico Management, inicialmente, recorria-se aos ricos

empresários que doavam capital para construção de um hospital, depois da Segunda

Guerra Mundial, passou-se a esperar que as grandes empresas apoiassem as boas causas

(SAVITZ, 2007).

Em termos filosóficos, a noção de responsabilidade social das empresas

provavelmente se manifestou de início sob a forma de filantropia, na década

de 1920, conforme se constata pelas fundações caritativas criadas pelos

grandes capitalistas John D. Rockefeller, Henry Ford e Andrew Carnegie.

Depois de construírem enormes impérios de negócios [...]esses grandes

próceres decidiram, anos depois, restituir à sociedade parte da riqueza que,

por meio dela, conseguiram acumular. Com esse intuito, construíram

universidades, hospitais, museus, bibliotecas, escolas e igrejas que até hoje

são fatores importantes para melhorar a qualidade de vida. (SAVITZ, 2007,

p. 50)

Segundo Savitz (2007), durante as décadas de 1970, 1980 e 1990, surgiram

novos movimentos sociais, onde exerciam pressões sobre as empresas, para que

assumissem crescentes responsabilidades sociais, dentre eles, o movimento dos direitos

civis, movimentos pele direito das mulheres, movimento pelos direitos gays e outras

iniciativas semelhantes.

Pode-se observar que gradativamente a responsabilidade social foi se

aprimorando dentro das empresas. No inicio dava-se sob forma de doações e

filantropias, com o passar dos anos se estende para movimentos sociais, aos quais

atendiam diversas classes e categorias.

Fazendo uma retrospectiva da revolução deste conceito, são identificados

quatro momentos. O primeiro, durante o feudalismo na Europa, o compromisso social

das empresas era para com Deus, a Igreja e o povo em geral. Assim, era atribuída aos

donos de terra e aos comerciantes locais a responsabilidade na educação dos pobres, na

promoção dos artistas locais, na construção de hospitais e orfanatos. Naquele período,

em que o domínio da igreja era preponderante, acumulação de riqueza era considerada

como algo perverso e a ser evitado (WOOD, 1990 apud RODRIGUES, 2005).

O segundo momento foi com o mercantilismo, no qual o compromisso das

empresas na Europa passou a ser com e expansão e o fortalecimento do Estado-nação,

sobretudo por meio de participação nas expedições colonizadoras e do pagamento de

impostos à Coroa. Onde o comércio com os novos continentes tornou-se a principal

maneira de enriquecer o Estado, e os metais preciosos passaram a exercer posição

crucial (WOOD, 1990 apud RODRIGUES, 2005).

Observa-se que nos dois primeiros momentos o foco no povo e com o

Estado em geral era claro, como iremos constatar no terceiro e quarto período as

atenções voltam ao lucro, crescimento econômico e concorrência.

O terceiro período foi na fase da industrialização, iniciando entre os séculos

XV e XVIII prorrogando-se até a década de 1980, onde o foco da empresa passou a

estar na produção, na concorrência e nos aumentos de produtividade, eficiência e lucro.

Nesse período as empresas voltaram-se para expansão do capital, servindo

exclusivamente aos interesses dos seus proprietários (WOOD, 1990 apud

RODRIGUES, 2005).

O último momento, denominado como o período pós-industrial, a opinião

pública se tornou bastante negativa em relação ao desempenho tanto das empresas

quanto do próprio governo. É interessante destacar que, nestes últimos anos, as

empresas estão praticamente sendo obrigadas a atender aos interesses dos vários grupos

da população envolvidos com elas, e não apenas os de seus acionistas. (WOOD, 1990

apud RODRIGUES, 2005).

Vale destacar que num primeiro momento o domínio da igreja fazia com

que as empresas doassem bastante para a sociedade, porque o acumulo de riqueza não

era bem visto pela tal. Nos períodos seguintes as empresas tiveram maior foco em lucro,

concorrência, aumento de produtividade, eficiência, etc. Com isso ao perceber que a

responsabilidade social estava sendo deixada de lado, a opinião pública desaprovou a

relação das empresas e do governo. Como consequência, as instituições estão sendo

praticamente “obrigadas” a atender os interesses da comunidade que à cerca.

De acordo com Ashley (2003), a responsabilidade social é um

comprometimento que uma organização deve ter com a sociedade, com atitudes e atos

que ajam positivamente, de forma geral, ou específica a alguma comunidade, agindo

proativamente no que tange ao seu papel na sociedade e à sua prestação de contas para

com ela.

Para Fernandes (2000, p. 26), a responsabilidade social pode ser entendida

como:

O conjunto de obrigações inerentes à evolução de um estado ou condição

com forças ainda não reconhecidas pelo ordenamento jurídico positivo ou

desconhecido parcialmente, mas cuja força que se vincula e sua prévia

tipificação procede da íntima convicção social de que não segui-la constitui

uma transgressão da norma da cultura.

Já para Abbagnano (1970 apud ASHLEY, 2003, p. 6), com base em um

dicionário de filosofia, define a responsabilidade social como uma previsão dos efeitos

do próprio comportamento, e então, decide corrigir o mesmo com base em tal previsão.

A responsabilidade social além de corrigir algum efeito gerado à sociedade

tem como característica, desenvolver com atitudes proativas a mesma. Ou seja, a

Responsabilidade Social atua também de forma preventiva além de corretiva.

Segundo Fischer (2002), o conceito de responsabilidade social pode ser

definido como uma das funções organizacionais a serem administradas no fluxo de

interações e relações entre os sistemas empresariais específicos de um sistema social.

Camargo e Franco (2000, p. 92) afirma que,

Responsabilidade social – conceito adotado para organizações privadas

socialmente responsáveis – refere-se às estratégias de sustentabilidade em

longo prazo das empresas que, em sua lógica de desempenho e lucro, passam

a contemplar a preocupação com os efeitos sociais e/ou ambientais de suas

atividades, com o objetivo de contribuir para o comum e para a melhoria da

qualidade de vida das comunidades.

Na visão de Duarte e Dias (1986 apud ASHLEY, 2003), a responsabilidade

social representa, para alguns, a ideia de obrigação, para outros é um dever fiduciário,

entretanto, existem os que consideram como uma prática social, papel social e função

social.

Jaramillo e Ángel (1996, apud ASHLEY, 2003), definem que a

responsabilidade social pode estar ligada ao compromisso da empresa, que além do

desenvolvimento desta, a preocupação com o bem-estar e qualidade de vida dos seus

funcionários, suas famílias e a comunidade geral.

Portanto, é importante que além de executarem bem o seu papel no

ambiente econômico, as organizações devem olhar para seus funcionários e

comunidade. Fazendo isto como uma prática social e não como obrigação.

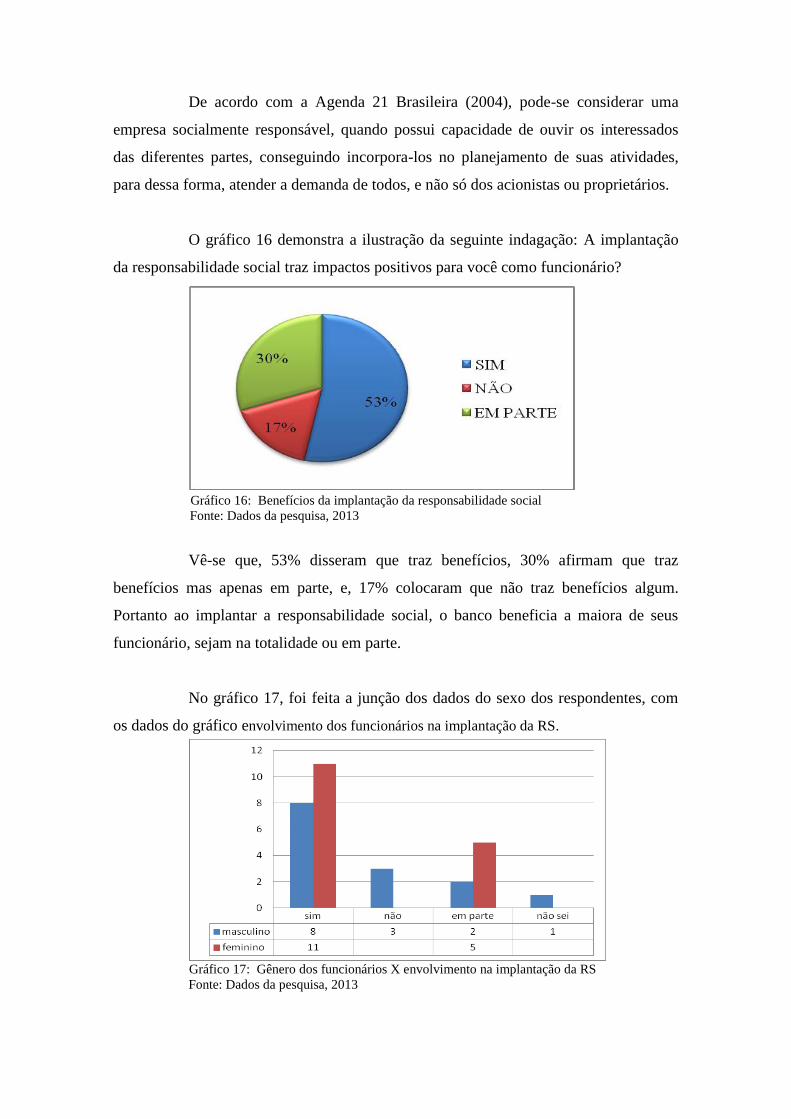

De acordo com a Agenda 21 Brasileira (2004), pode-se considerar uma

empresa socialmente responsável, quando possui capacidade de ouvir os interessados

das diferentes partes, conseguindo incorpora-los no planejamento de suas atividades,

para dessa forma, atender a demanda de todos, e não só dos acionistas ou proprietários.

É interessante que a RS faça parte do planejamento da empresa como uma

área estratégica para seu crescimento, e não ser tratada de forma isolada, como um fator

que não irá impactar em seu crescimento e que só gera prejuízos.

Duprat (2005) concorda com os autores anteriores, ilustrando a relação da

empresa com seus acionistas, fornecedores, clientes e outros como podem ser visto na

figura 1:

Meio Ambiente Governo Consumidores

Comunidade Acionistas

Público interno Fornecedores

Figura 1 – Relação Empresa e seus diferentes públicos

Fonte: DUPRAT, 2005, p.18

A partir da figura, pode-se entender que as empresas relacionam-se com

vários fatores ao mesmo tempo, cabe aos seus gestores buscar meios para que ao

atender um, o outro não seja desfavorecido. Ou seja, buscar a lucro, produtividade,

efetividade, mas paralelamente focar também o lado social.

Teixeira (1984 apud ASHLEY, 2003, p. 7), conclui que “a responsabilidade

social é resultado dos questionamentos e das críticas que as empresas receberam, nas

últimas décadas, no campo social, ético e econômico por adotarem uma política baseada

estritamente na economia de mercado”.

Para Srour (1998), a empresa capitalista só começa a comportar-se de modo

socialmente responsável quando seu futuro está em risco. Ou seja, enquanto o impacto

das práticas adotadas não representar ameaças à sobrevivência empresarial, a

maximização do lucro será o seu primeiro objetivo.

Entende-se daí que as empresas capitalistas só exercem uma atitude social

quando o malefício já esta instaurado, e não age de forma preventiva, para que a

sociedade nem experimente o problema gerada pela empresa.

EMPRESA

Algumas empresas destinam atenções para o modo social apenas quando o

futuro está ameaçado, e que o maior objetivo é o lucro, Daí pensamos como uma

empresa pode obter lucro daqui a 20 anos se a vida pode estar em ameaça.

Conforme Melo Neto e Froes (1999), a responsabilidade social abrange

características que englobam o público interno e externo, além do investimento da

preservação ambiental. Existem pelo menos sete vetores que os englobam:

Apoio ao desenvolvimento da comunidade no qual atua;

Preservação do meio ambiente;

Investimento no bem estar dos funcionários e dependentes, e em um

ambiente de trabalho agradável;

Comunicação transparente;

Retorno aos acionistas;

Sinergia com os parceiros;

Satisfação de clientes e consumidores.

Esses vetores servem como uma direção ao processo de gestão empresarial,

fortalecendo a dimensão social da empresa e facilitando o investimento das empresas na

responsabilidade social.

Pode-se perceber que o conceito de responsabilidade social está diretamente

ligado à preservação de práticas que possam resultar em ganhos múltiplos para todas as

partes envolvidas. Dessa forma, é interessante compreender o conceito de

responsabilidade social para que a empresas desenvolva ações com intuito de melhorar

as condições de vida da sociedade ao seu redor, e não simplesmente por cumprir

deveres e obrigações impostas pelo estado.

A ideia da exposição de práticas de negócios a um número maior de

interessados vem ocorrendo desde a Grande Depressão Americana dos anos 30. Porém,

foi em 1899 que a primeira abordagem referente à responsabilidade social das grandes

empresas surgiu.

Em 1919, a questão da ética, da responsabilidade e da discricionariedade dos

dirigentes de empresas abertas veio a público com o julgamento do caso

Dodge versus Ford, nos EUA, que tratava da competência de Henry Forrd,

presidente a acionista majoritário da empresa, para tomar decisões que

contrariavam interesses dos acionistas John e Horace Dodge. [...] A Suprema

Corte de Michigan foi favorável aos Dodges, justificando que a corporação

existe para o benefício de seus acionistas e que diretores corporativos têm

livre-arbítrio apenas quanto aos meios para alcançar tal fim, não podendo

usar os lucros para outros objetivos. (ASHLEY, 2003, p. 18 e 19).

Foi somente nos anos 50 e 60 que começou a se repensar a ideia da

responsabilidade social vigente e expandir seus horizontes nos Estados Unidos, a partir

da guerra do Vietnã. Nesta época, a sociedade repudiou a utilização de armamentos

bélicos produzidos por empresas norte-americanas, prejudiciais ao meio ambiente e ao

homem. (KARKOTLI; ARAGÃO, 2004, p. 50).

Nos anos 1970, predominava a visão clássica de preocupação com o retorno

sobre o capital investido. Já na década de 80, houve um crescimento dessa visão

buscando expandir os retornos financeiros não só aos acionistas, mas também à

comunidade e aos empregados, em suas diversas formas. Nos anos 1990 até a

atualidade, esta visão continuou crescendo, onde as empresas passaram a buscar o

caminho do desenvolvimento sustentável, ou seja, retribuindo à natureza, aos governos,

aos fornecedores, aos consumidores e à sociedade uma parte dos seus lucros.

Na sociedade pós-capitalista, o conceito de responsabilidade social amplia-

se, instituindo uma nova visão que vai além da obrigação com os acionistas, e passa a

incluir outros grupos constituídos na sociedade também. Assim como considera Druker

(1989 apud KARKOTLI, 2004, p. 52), a empresa deve assumir responsabilidade por

eventuais impactos causados para tudo e todos.

No próximo tópico será focado a RSE em nosso país, mostrando seu

crescimento ao longo do tempo, bem como sua grande importância.

2.2 A Responsabilidade Social no Brasil

A Responsabilidade Social no Brasil ganhou força nos anos 90, a partir daí

observamos seu crescimento nas organizações, principalmente instituições financeiras.

Segundo Agenda 21 Brasileira (2004), no Brasil, a responsabilidade social

empresarial ganhou forte impulso na década de 90, por meio da ação de entidades não

governamentais, institutos de pesquisas e empresas sensibilizadas para a questão.

A partir da década de 1990, a responsabilidade social ganha novo vigor,

tanto em termos quantitativos, quanto qualitativos, com vistas a assumir caráter

estratégico para a empresa. Também só agora começam a ser desenvolvidos trabalhos

acadêmicos e pesquisas nessa área motivados pelo duplo interesse que ela vem

despertando, por ser um fenômeno organizacional novo no contexto brasileiro, e pelo

potencial da parceria com o Estado para a solução dos problemas sociais em nosso país.

(RODRIGUES, 2005).

Então, no Brasil, a partir da década de 90, as empresas passam a se utilizar

da Responsabilidade Social como uma estratégia empresarial e dar maior atenção aos

problemas social do país.

Para Duprat (2005, p. 15), “o Brasil é um país que enfrenta imensos desafios

ao seu desenvolvimento social. Ao mesmo tempo, é também repleto de recursos e

potencialidades que podem transformar a realidade de grande parte da população”.

O mundo empresarial vê, na responsabilidade social, uma nova estratégia

para aumentar seu lucro e potencializar seu desenvolvimento. Essa tendência

decorre da maior conscientização do consumidor e consequente procura por

produtos e práticas que gerem melhoria para meio ambiente ou comunidade,

valorizando aspectos éticos ligados à cidadania. Além disso, essas profundas

transformações mostram-nos que o crescimento econômico só será possível

se estiver alicerçado em bases sólidas. Deve haver um desenvolvimento de

estratégias empresariais competitivas por meio de soluções socialmente

corretas, ambientalmente sustentáveis e economicamente viáveis. (ASHLEY,

2003, p. 3).

Verifica-se que o consumidor está ficando cada vez mais atento a

responsabilidade social empresarial, e em muitos casos a aquisição de um produto ou

serviço está ligada a sustentabilidade do negócio.

Conforme Ashley (2003), os princípios que orientam a responsabilidade

social, de acordo com a interpretação comum no Brasil de assistência empresarial como

doação de bens e serviços, doações financeiras, voluntariado e filantropia, têm uma base

fixada nos princípios religiosos de caridade.

De acordo com Gonçalves (1980 apud ASHLEY, 2003), para que a

responsabilidade social exista é indispensável que as técnicas e filosofias das empresas

sejam refletidas, que o fim social não seja massacrado pelo desejo de lucro; que não

deve ser um fim em si e sim ocasionar uma atitude mais ética e responsável por parte

das empresas.

Segundo o Instituto de Pesquisas Econômicas Aplicadas (1998 apud

ASHLEY, 2003), os motivos pela qual as empresas se preocupam com a

responsabilidade social são os mais variados possíveis. Por exemplo, cerca de 90% de

empresas pesquisadas pelo Ipea começam a investir em ações sociais por acreditarem

que isso trás uma valorização da sua imagem. Poucas empresas, cerca de 19% acreditam

que ser socialmente responsável incrementa a lucratividade.

Para a Agenda 21 Brasileira (2004, p. 24),

“ as enormes carências e desigualdades sociais existentes em nosso país dão à

responsabilidade social empresarial relevância ainda maior. A sociedade

brasileira espera que as empresas cumpram um novo papel no processo de

desenvolvimento”.

A ética e a responsabilidade social no Brasil são temas ainda em

desenvolvimento, já que não houve ainda nenhum registro que merecesse uma extensa

divulgação nas mídias existentes. O mercado já mudou bastante e tende a se modificar

cada vez mais. Porém, existem no Brasil algumas empresas que tratam do tema de

responsabilidade social com um assunto constante, portanto, no cotidiano da empresa.

Já Ashley (2003), afirma que existe no Brasil uma grande valorização ao

tema, onde possui entidades representativas como Instituto Ethos de Responsabilidade

Social, o Instituto de Cidadania Empresarial, o Conselho de Cidadania Empresarial da

Federação das Indústrias do Estado de Minas Gerais (Fiemg) e o Grupo de Institutos,

Fundações e Empresas (Gife), além da ADCE-Brasil e da Fundação Instituto de

Desenvolvimento Empresarial e Social (Fides), que mostram bem a evolução. Junto a

crescimento, houve também uma preocupação no disciplinamento da prática social.

Onde o Gife, por meio de membros, elaborou um código de ética que tem como

principal objetivo coibir ações não relacionadas aos interesses do desenvolvimento

social.

A criação dos Indicadores Ethos faz parte do esforço do Instituto Ethos na

disseminação da responsabilidade social empresarial no Brasil. Os

indicadores Ethos, ao mesmo tempo em que servem de instrumento de

avaliação para as empresas, reforçam a tomada de consciência dos

empresários e da sociedade brasileira sobre o tema. (AGENDA 21

BRASILEIRA, 2004, p. 24).

Pela complexidade do tema, é possível que existam limitações quanto a sua

empregabilidade, principalmente se levarmos em conta a realidade brasileira. Não sendo

possível então, aplicar os conceitos difundidos pelos EUA e pela Europa, tendo em vista

que estão inseridos em outros aspectos culturais.

Para Cohen (2000 apud ASHLEY, 2003), um dos principais motivos para a

empresa ser socialmente responsável é que proporciona a ela consciência de si mesma,

já que, atualmente, a realidade de mercado muda cada vez mais rápida, a empresa

necessita saber exatamente qual a sua missão, e então buscar um sentido ético para a sua

existência. Assim, não é o lucro que define a organização, mas sim a organização que

proporciona o lucro.

Seria mais responsável, as empresas pensarem em longo prazo, pois se

agirem de forma correta e não tendo um lucro tão elevado, é melhor que obter lucros

altíssimos agir de forma irresponsável e quem sabe daqui a algum tempo não poder

mais atuar no mercado.

Srour (1999 apud ASHLEY, 2003) define que, apesar de existir na

sociedade vários códigos morais, a organização só se comporta de maneira socialmente

responsável se sua sobrevivência estiver colocada em risco, ou seja, se o público não for

ativo ou não cobrarem uma postura socialmente responsável da empresa, a maximização

do lucro será a sua prioridade.

Segundo Rodrigues (2005, p. 55),

“ no Brasil, 59% das pessoas com um ou mais empregados declararam

realizar, em caráter voluntário, algum tipo de ação social para a comunidade.

O valor investido pelas empresas em 2000 foi de R$4,7 bilhões, o equivalente

a 0,4% do produto interno bruto (PIB) do país [...]”.

Pode-se dizer que, se por meio da responsabilidade social a empresa

conseguir reduzir seus custos, melhorar sua imagem, aumentar a produtividade, ou seja,

trazer benefícios para ela, consequentemente essa ação social irá ser consolidada.

Após focar RSE no Brasil, será visto a seguir os tipos de responsabilidade

social nas instituições financeiras.

2.3 Tipos de Responsabilidade Social existente nas instituições financeiras

A responsabilidade social torna-se um importante instrumento gerencial

para capacitação e criação de condições de competitividade para as empresas, seja qual

for o segmento econômico.

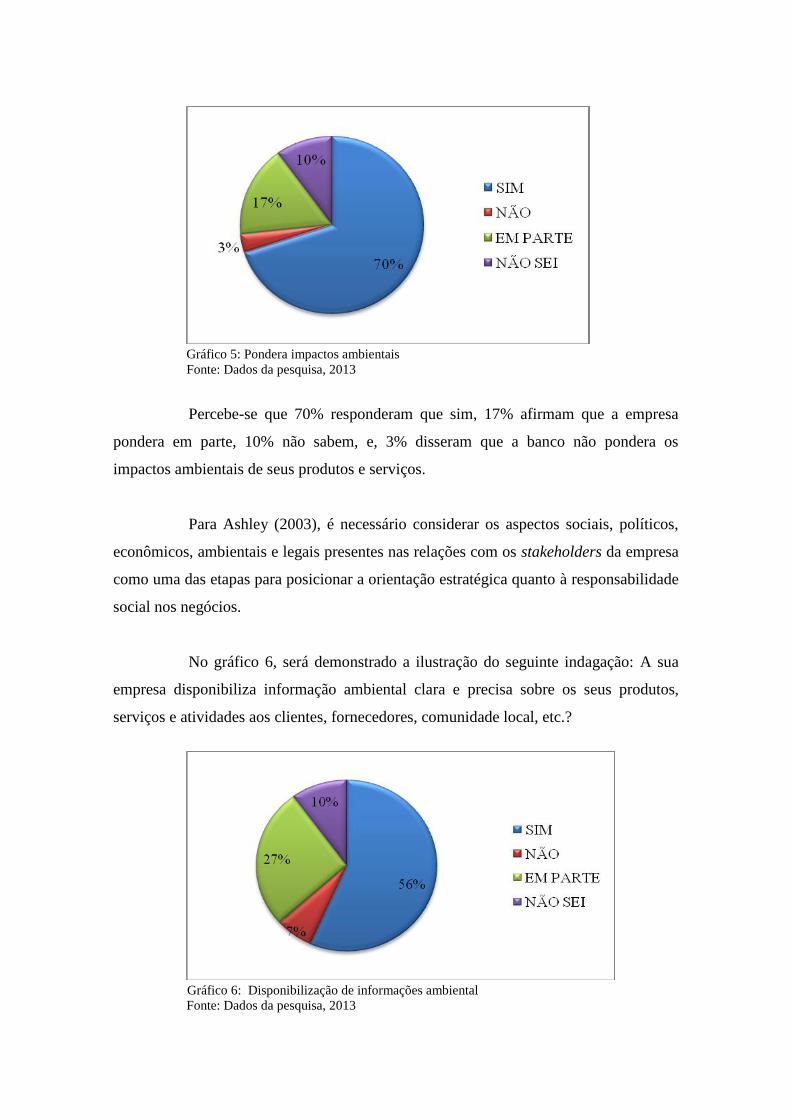

Para Ashley (2003), é necessário considerar os aspectos sociais, políticos,

econômicos, ambientais e legais presentes nas relações com os stakeholders da empresa

como uma das etapas para posicionar a orientação estratégica quanto a responsabilidade

social nos negócios.

Para Karkotli (2006, p. 123),

Os bancos são, por sua vez, parte integrante desta sociedade cujo produto é o

dinheiro e seu valor, intermediando as relações entre clientes aplicadores e

tomadores de recursos, e quando a atenção recai sobre a aplicação

responsável do dinheiro faz-se necessário identificar que aspectos da

responsabilidade social no atual momento, estão sendo considerados na

análise do crédito.

Segundo Tachizawa (2008), as principais estratégias de gestão ambiental e

de responsabilidade social, que normalmente se aplica as empresas de serviços

financeiros, com baixo impacto ambiental são:

Projetos sociais em meio ambiente;

Projetos sociais em educação;

Projetos sociais em saúde;

Projetos sociais em cultura;

Projetos sociais em apoio a criança e ao adolescente;

Projetos sociais em voluntariado;

Imagem ambiental da empresa para fins de marketing;

Além dos diversos projetos citados acima, podemos destacar o papel das

instituições financeiras ao ceder crédito para empresas ou pessoas, ao gerar o crédito

pode-se verificar se realmente é necessário, se os compromissos terão condições de ser

honrados, se o negócio da empresa em questão é sustentável e responsável. Ao analisar

estas questões a instituição financeira estará prestando um excelente papel á sociedade,

pois isso afetará diretamente a mesma.

Para Tachizawa (2008), a estratégia utilizada pelas empresas do setor

financeiro combina a estrutura organizacional tradicional com a estrutura por processos.

Em geral, procura descentralizar suas atividades de atendimento a clientes, procurando

localizar suas agências e postos de atendimento em locais de alta concentração de

público. Onde, a função de gestão ambiental e da responsabilidade social constitui um

departamento, e como órgão de linha vincula-se diretamente ao Diretor de

Administração. Tal posicionamento, aparentemente enfraquecido, justifica-se pelo fato

da instituição financeira ter como característica um baixo grau de impacto ambiental.

De acordo com Karkotli (2006), os bancos públicos são, em sua esfera de

atuação, responsáveis pela promoção e desenvolvimento social nas regiões onde estão

inseridos, porém, para sua própria manutenção precisam gerar rentabilidade.

Dessa maneira, pode-se dizer que esses bancos foram criados para suprir a

necessidade de desenvolvimento da região, facilitando linhas de créditos e

financiamentos às empresas, que estão ampliando ou iniciando, ou seja, um banco que

foi criado para apoiar a sociedade e o estado.

Ainda segundo Karkotli (2006), os bancos privados, buscam a inserção nas

comunidades como forma de expansão, ou seja, propõe a aproximação do banco com a

realidade destas comunidades e a necessidade de compartilhar também seus problemas e

necessidades.

Com isso, ao desenvolver uma comunidade carente, o banco pode gerar um

crédito na medida das condições financeiras da mesma, e futuramente daí tirar mais um

meio para obter lucros e desenvolver. Pois assim os bancos terão um papel fundamental

no desenvolvimento da sociedade em geral. Para tanto é necessário aliar RSE e

governança corporativa, como será exposto a partir do próximo tópico.

2.4 Responsabilidade Social e Governança Corporativa

A ideia principal da responsabilidade social corporativa é que a atividade de

negócios e a sociedade são partes interligadas e não separadas. Todavia, a sociedade

tem expectativas em relação ao comportamento e resultados das atividades de negócios.

Para Hood (1998 apud ASHLEY, 2003, p. 18), “nos Estados Unidos e na

Europa, a ética e a responsabilidade social corporativa eram aceitas como doutrina até o

século XIX, quando o direito de conduzir negócios de forma corporativa era

prerrogativa do Estado ou da Monarquia e não um interesse econômico privado”.

Segundo Ashley (2003, p. 18), “ [...] as primeiras corporações nas colônias

americanas foram fundadas para prestas serviços de construção, transporte e

infraestrutura, sendo reguladas quanto a tamanho, tipo de negócios e estrutura de

capital”.

Há uma troca de recursos entre consumidores e a organização, eles recebem

seus produtos e/ou serviços e fornecem o recurso monetário vital para a sobrevivência

da organização.

Tachizawa (2008) cita que a responsabilidade social pode ser relacionada ao

conceito da governança corporativa e da gestão empresarial em situações cada vez mais

complexas, nas quais as questões sociais são crescentemente mais importantes para o

êxito e sobrevivência do negócio.

De acordo com Berle e Means (apud ASHLEY, 2003), após os efeitos da

Grande Depressão e da Segunda Guerra Mundial, a noção de que a corporação deve

responder apenas a seus acionistas sofreu muitos ataques, pois para eles os acionistas

eram passivos proprietários que abdicavam de controle e responsabilidade em favor da

diretoria da corporação.

A partir de então, defensores da ética e da responsabilidade social corporativa

passaram a argumentar que, se a filantropia era uma ação legítima da

corporação, então outras ações que priorizam objetivos sociais em relação

aos retornos financeiros dos acionistas seriam de igual legitimidade, como o

abandono de linhas de produto lucrativas, porém nocivas ao ambiente natural

e social. Começou-se a discutir, no meio empresarial e acadêmico, a

importância da responsabilidade social corporativa pela ação de seus

dirigentes e administradores, inicialmente nos Estados Unidos e,

posteriormente, no final da década de 1960, na Europa, por autores como

Bowen, Mason, Chamberlain, Andrews e Galbraith.(ASHLEY, 2003, p.19)

Conforme Jones (1996 apud ASHLEY, 2003), nos últimos 30 anos, a

responsabilidade social corporativa vem sendo apoiada e contestada por vários autores.

Ou seja, quem é contrário a este tema se baseia nos conceitos de direitos da propriedade

(de Friedman) e na função institucional (de Leavitt). Para Friedman, a direção

corporativa não tem o direito de fazer nada que não atenda ao objetivo de maximização

dos lucros, mantidos o limite da lei. Agir diferente é um descumprimento das

obrigações morais, legais e institucionais da direção da corporação, onde gerentes de

grandes empresas não têm competência técnica, tempo ou mandato para tais atividades,

que constituem uma tarifa sobre o lucro dos acionistas.

Dessa maneira, pode-se dizer que as organizações terão de aprender a

igualar a necessidade de obter lucros, obedecer às leis, ter um comportamento ético e

envolver-se em algumas forma de filantropia para com as comunidades que estão

inseridas.

Segundo Jones (1996 apud ASHLEY, 2003), o conceito de ética e

responsabilidade social precisam de mais coerência teórica, validade empírica e

viabilidade normativa, porém oferecem implicações para o poder e o conhecimento dos

agente sociais. Os argumentos a favor são divididos em duas linhas básicas: ética e

instrumental. Na qual os argumentos éticos derivam dos princípios religiosos e das

normas sociais predominantes, considerando que as empresas e as pessoas que nelas

trabalham deveriam se comportar de modo socialmente responsável por ser a ação

moralmente correta, mesmo que gere despesas improdutivas para a organização. Já os

argumentos na linha instrumental consideram que existe uma relação positiva entre o

comportamento socialmente responsável e o desempenho econômico da empresa.

Duprat (2005, p. 21) afirma que, “o investimento social corporativo é parte

da responsabilidade social, onde se dá a relação dá empresa com a comunidade. Pode

ser compreendido como sendo a alocação voluntária, por parte da empresa, de recursos

financeiros, humanos, técnicos, gerenciais ou em espécie, de forma planejada e voltada

para o interesse público”.

Na concepção de Ashley (2003), o conceito de responsabilidade social

corporativa vem aprimorando quanto à capacidade de sua operacionalização e

mensuração, subdividindo-se em vertentes de conhecimento. Entre elas estão:

responsabilidade, responsividade, retitude e desempenho social corporativo,

desempenho social dos stakeholders, auditoria e inovação social.

O modo como as atividades de responsabilidade social são implementadas

na empresa tem consequências para a governança corporativa, com isso há necessidade

de transparência e monitoramento no processo de execução das ações.

Mitnick (1995 apud ASHLEY, 2003) afirma que, todos os modelos de

responsabilidade, resposividade e retitude social corporativa integram ideias morais e

éticas, mesmo quando não expresso conscientemente, constituindo-se a referência

normativa. Assim, não há razão para exclui a busca de regularização dos estágios mais

desejados de referencia normativos.

A corporação tem sido historicamente vista como centro de referência para a

reflexão sobre ética e responsabilidade social nos negócios. Nesse eixo de

referência, a responsabilidade social corporativa tende a ser considerada uma

atividade destacada da lógica econômico-financeira da empresa,

categorizando-se a responsabilidade social como do tipo pós-lucro. Haveria

um foco na necessidade da corporação de realizar lucros para sobreviver, em

que a responsabilidade social corporativa torna-se, assim, uma ação

instrumental. (ASHLEY, 2003, p.24).

Para Duprat (2005), é responsabilidade dos acionistas ou da diretoria da

empresa definir a governança (isto é, a estrutura decisória) sobre o investimento social,

além de esclarecer o papel de cada um dos tomadores de decisão e capacita-los para a

gestão do processo de investimento social.

Essa categoria de responsabilidade social corporativa normativa do tipo pré-

lucro faz com que as corporações tenham o dever de cumprir suas responsabilidades

sociais antes de aumentar seus lucros, sendo um meio de controle social e uma forma de

adquirir confiança nas relações humanas e sociais. Ou seja, muitas empresas vêm

utilizando a responsabilidade social corporativa como forma de melhorar sua reputação,

identificando oportunidades de testar novas tecnologias e produtos e, dessa maneira,

adquirir vantagem competitiva.

Além de aplicar práticas de RSE é importante também a empresa informar o

balanço social para conhecimento de todos acionistas, funcionários e sociedade, como

será explanado a seguir.

2.5 Responsabilidade Social e Balanço Social

O Balanço Social além de ser um instrumento para a organização medir o

quanto está sendo eficazes seus projetos, pode servir como forma de divulgação externa

para a sociedade, como destacaremos no decorrer deste tópico.

Conforme Silva e Freire (2001), o balanço social pode ser definido como

um documento publicado anualmente, agrupando um conjunto de informações sobre

atividades desenvolvidas pela empresa, em promoção humana e social, direcionada a

seus empregados e a sociedade no qual esta inserida.

Para De Luca (1998), o balanço social é um instrumento utilizado para

comparar os resultados da organização na área socioeconômica, ou seja, divulgar os

fatos sociais ligados à empresa para o público interno (empresa e empregados) e público

externo (empresa e sociedade).

Portanto, pode-se afirmar que o balanço social visa dar conhecimento das

ações empresariais que tem impacto não apenas no desempenho financeiro, mas

também na relação capital-trabalho e na geração de riqueza e bem-estar para a

sociedade.

Já para Iudícibus e Marion (1999), o balanço social pode ser definido como

um relatório que possui dados, que permite identificar o perfil de atuação social da

empresa, a qualidade de suas relações com os empregados, a participação dos

empregados nos resultados econômicos, bem como a interação com a comunidade e a

relação com o meio ambiente.

A empresa que utiliza um programa social para explorar grupos ou causas

sociais por meio da comunicação inadequada certamente será facilmente identificada

pelo mercado como desonesta e hipócrita e terá sua marca seriamente prejudicada. Isso

porque “a organização mais ética do espaço econômico decorre da percepção de que

padrões de comportamento meramente oportunistas terminam por ser insustentáveis”

(AZAMBUJA, 2001).

O balanço social pode ser encarado por algumas empresas como prestação

de contas, mas também pode ser levado em conta que está sendo divulgado para a

sociedade o quanto que a empresa investe em responsabilidade social, passando uma

boa imagem para os clientes.

Kroetz (2000) cita que, o balanço social deve conter as seguintes

informações:

Geração de novos postos de trabalho;

Atividades realizadas no desenvolvimento profissional e bem estar dos

seus funcionários por meio de investimento em : relações profissionais,

formação/treinamento, segurança no trabalho, alimentação e transporte

de empregados, benefícios sociais concedidos e outros;

Demonstração da distribuição da riqueza gerada pela empresa (salários,

impostos, lucros);

Política de proteção ao meio ambiente;

De acordo com Tinoco (2001 apud TACHIZAWA, 2008), o balanço social

é uma ferramenta ainda pouco utilizada pelas empresas-cidadãs, apesar de a quantidade

de publicações aumentarem a cada ano.

Nos países desenvolvidos, o balanço social não é obrigatório, porém, as

empresas o divulgam, para assim, a população poder tomar conhecimento das políticas

sociais adotadas, havendo então maior receptividade das mesmas por parte das

comunidades (PEROTTONI, 1998)

Apesar da não obrigatoriedade de divulgação do balanço social nesses

países desenvolvidos, a empresa poderá obter retornos pela publicidade deste, fazendo

assim, com que a sociedade reconheça esta organização como uma entidade

responsável.

Segundo Silva e Freire (2001), afirmam que elaborar o balanço social é um

estímulo à reflexão sobre ações das empresas no campo social. O balanço social

estimulará o controle social sobre o uso dos incentivos fiscais e outros mecanismos de

compreensão de gastos com trabalhadores, auxiliando na identificação de políticas de

recursos humanos, servindo como parâmetro de ações dos diferentes setores e instâncias

da empresa, no campo das políticas sociais.

Kroetz (2000) afirma que, o balanço social tem como objetivo geral de

atender as necessidades de apresentação de informações de caráter social e ecológico,

destacando alguns objetivos como:

Revelar a solidez de estratégia de sobrevivência e crescimento da

entidade;

Evidenciar, com indicadores, as contribuições à qualidade de vida da

população;

Abranger o universo de interações sociais entre clientes, fornecedores,

acionistas, governo e outros;

Apresentar os investimentos no desenvolvimento de pesquisa e

tecnologia;

Formar um banco de dados confiável para análise e tomada de decisão

dos diversos usuários;

Ampliar o grau de confiança da sociedade na entidade;

Servir de instrumento para negociações entre a direção da entidade e os

sindicatos ou representantes dos funcionários.

O Balanço Social permite as empresa comparar vários períodos, com isso as

melhorias podem ser alcançadas à medida que os pontos fracos sejam melhorados e os

pontos fortes sejam mantidos.

Para Tachizawa (2008), as principais dificuldades encontradas na elaboração

de um balanço social são a mensuração e a correta identificação dos ativos e passivos

envolvidos. Onde muitas barreiras e dificuldades terão que ser ultrapassadas para que

possa ser difundida uma cultura empresarial convergente para a adequada divulgação

dos danos efetivados ou potenciais, decorrentes das atividades econômicas. Presume-se

então que no futuro as questões de responsabilidade social sejam incorporadas nos

registros dos eventos, contabilização e divulgação aos usuários da informação

econômica e empresarial.

Kroetz (2000), afirma que a demonstração do balanço social não necessita

ser regulada por legislação especial, tornando-se de caráter obrigatório para entidades

privadas. Porém, recomenda que sejam criados mecanismo de estímulos, como prêmios,

incentivos fiscais e outros, para que assim a divulgação seja espontânea, com o

propósito de apresentar para os administradores a relevância da prática e do

desenvolvimento de responsabilidade social ecológica das entidades. Já na área pública,

a obrigatoriedade da divulgação seria benéfica, uma vez que se encontra nos princípios

de tal administração a transparência dos atos de gestão, tendo no balanço social uma

demonstração capaz de transmitir ao cidadão, os procedimentos e atividades

desenvolvidas.

Portanto, toda a riqueza agregada pela organização por meio das suas

atividades econômicas é distribuída à comunidade onde ela se insere, sendo assim,

responsável pelo desenvolvimento econômico e social desta comunidade. Com isso, as

organizações têm aumentado preocupação em divulgar para a sociedade a sua

participação em ações que colaborem para o desenvolvimento da comunidade, o que

pode ser feito através do Balanço Social.

Terminada abordagem sobre RSE, no próximo capítulo serão focadas as

instituições financeiras, bem como suas relações com a responsabilidade social.

3. INSTITUIÇÕES FINANCEIRAS

3.1 Conceito e histórico das instituições financeiras

Neste tópico da pesquisa, será dada ênfase sobre as instituições financeiras,

relatando seu conceito, bem como sua história, explorando suas características desde

seu início até os dias de hoje.

De acordo com História (1972), o grande templo vermelho, descoberto

pelos arqueólogos na Mesopotâmia, representa o primeiro banco conhecido. Os

sacerdotes, além de negociar por conta de terceiros as mercadorias deixadas sob sua

guarda, empregavam os fundos obtidos para manutenção do culto, com o objetivo de

obter lucros. As oferendas eram devidamente contabilizadas e aplicadas em

empréstimos aos agricultores e comerciantes. Como ainda não existiam as moedas, as

operações eram realizadas por permuta, o que exigia um maior aperfeiçoamento dos

processos de avaliação, registro e cálculo de lucros.

Ainda segundo História (1972), os primeiros registros foram de forma

pictogramas, ou seja, uma imagem estilizada, representado os objetos e artigos

permutados. Os escribas recebiam as dádivas e registravam em tábuas de argila, que

eram depois classificadas e contadas semanalmente. Onde os totais eram registrados em

outras tábuas de argila, semelhante aos grandes livros das empresas. Mensalmente era

efetuado um levantamento, que serviria como base para o ano em curso.

História (1972) afirma que o sistema bancário aperfeiçoa-se mais, nos

séculos XVI e XII antes de Cristo, quando a Babilônia é beneficiada por várias

descobertas de ordem técnica, na agricultura e metalurgia. O ferro acabara de ser

descoberto. O ouro e a prata têm a produção aumentada. O comércio ganha impulso,

intensificando-se a relação comercial entre Babilônia, Egito e Império Hitita. Em

decorrência do progresso, a atividade bancária se expande, passando dos templos para

as mãos de particulares.

Observa-se que ao longo do tempo o sistema bancário foi se aperfeiçoando

obtendo métodos mais avançados como podem ver nos próximos parágrafos, á medida

que o tempo passava a atividade foi ganhando mais características inovadoras.

Toda essa atividade comercial, que definia o manuseio das mais diversas

modalidades de produtos e o exercício do mais variado tipo de troca, mostrou a

importância da instituição de estabelecimento que se encarregava da escrituração e das

operações financeiras, para facilidade maior do comércio (HISTÓRIA, 1972).

Percebendo as vantagens do uso da moeda como agente intermediário,

passou-se a utilizar moedas nacionais nas mais variadas modalidades de comércio, com

mercadorias do próprio país. Desse modo, o mundo antigo passou a utilizar bastante das

moedas, passando da economia natural, baseada em trocas, para a economia monetária,

que, com decorrer dos anos, ia se aperfeiçoando.

Para História (1972), a igreja, além de gerir os bens alheios, tornou-se

depositária de grandes valores, representando enormes capitais, formados por objetos de

culto, em ouro e prata, resultantes das oferendas dos fiéis, e de quantias em dinheiro.

Então se iniciou o costume de depositar dinheiro em um Banco, onde passava por um

exame eficiente, e em troca do mesmo dava-se ao depositante um certificado (ou papel

escrito) pelo qual o banqueiro se comprometia a restituir a ele ou ao seu procurador a

quantidade de moeda depositada. Daí se origina o “bilhete de banco”.

Em 1609 foi criado o Banco de Amsterdam, onde esse banco recebia todas

as moedas em circulação, e dava em troca aos depositantes o que se chamava de “money

bank”, isto é, um crédito aberto nos livros do Banco, até a soma das moedas entregues,

calculadas segundo o valor de cada peça, menos uma pequena parte, utilizada para

despesas de recunhagem e administração (HISTÓRIA, 1972).

Conforme História (1972), o ano de 1694, com a fundação do Banco da

Inglaterra, são consideradas como um dos mais notáveis eventos no mundo do dinheiro

e do crédito. Dessa data em seguida, a evolução do sistema bancário caminhou para as

formas definitivas que se acentuaram no princípio deste século, cobrindo a feição

moderna com que esses estabelecimentos se apresentam hoje.

Para Cruvinel (2008, p. 75), “a partir dos anos 70, critérios socioambientais

passam a ter algum impacto no sistema financeiro, na medida em que a consciência

social em relação aos impactos do desenvolvimento sobre o meio ambiente e sobre a

sociedade vai se intensificando”.

Desse modo, pode-se dizer que a década de 1970 é entendida como o início

de uma transformação dos bancos em seu relacionamento com a sociedade, porém não

existia algo semelhante ao atual conceito de responsabilidade social empresarial.

É somente a partir de meados da década de 1990 que a RSE se torna um

fenômeno divulgado e disseminado no Campo das Organizações Bancárias, consoante à

inserção das organizações brasileiras, de forma geral, no movimento. (CRUVINEL,

2008).

Segundo Gitman (2004), as instituições financeiras atuam geralmente como

intermediárias, promovendo a distribuição de poupanças de indivíduos, empresas e

órgão do governo para aplicações ou empréstimos. Onde muitas destas instituições

pagam juros pelos fundos nelas depositados, já outras prestam serviços em troca de

tarifas, algumas aceitam depósitos de clientes e emprestam esse dinheiro a outros

clientes ou empresas. Porém, essas instituições são obrigadas pelo governo a atuar

dentro de diretrizes regulamentadoras bem definidas.

Ou seja, os bancos passam a ter de se preocupar com suas operações de

crédito, na medida em que a legislação ambiental torna-se mais severa em todo o

mundo, como resultado das pressões e dos movimentos sociais nesse sentido.

Para Tachizawa (2008), as instituições financeiras pertencem a um setor

financeiro que abrange organizações como bancos, seguradoras, financeiras, crédito

imobiliário, leasing, corretoras e distribuidoras de valores, que se caracterizam por:

a) existência de barreiras institucionais e governamentais à entrada de novas

empresas;

b) elevada regulamentação estatal;

c) competição básica via lançamento de novos serviços financeiros, em busca da

conquista de novos clientes;

d) significativo volume de investimento e de capital para entrada no setor.

Segundo Cruvinel (2008, p. 76), “consideram-se instituições financeiras as

pessoas jurídicas públicas ou privadas que tenham como atividade principal ou

acessória a coleta, a intermediação ou a aplicação de recursos financeiros próprios ou de

terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de

terceiros”.

É um setor cuja rentabilidade das empresas que o compõem está diretamente

vinculada às macropolíticas econômicas, em que períodos de alta

inflacionária estão associados a altas margens de rentabilidade, ou

alternativamente, em períodos normais da economia, rentabilidade baseada

na intermediação financeira e expansão de suas operações normais.

(TACHIZAWA, 2008, p.235).

Conforme Saunders (2000), no ano 1994 os Estados Unidos apresentava

10.384 bancos comerciais. Apesar de parecer um número elevado, na verdade o número

de bancos tem diminuído, em decorrência de consolidações por meio de fusão e as

saídas do setor motivadas por falências. Por exemplo, em 1985 havia 14.416 bancos; já

em 1989 o número era de 12.744.

Apesar da diminuição do numero de bancos, observa-se um aumento no

número de contas correntes e de contas de poupança, principalmente a partir do ano

2000, mostrando um maior acesso da população ao sistema financeiro, o que pode ser

explicado pelas políticas públicas, como a possibilidade de instituição de

correspondentes bancários e contas simplificadas, aliado ao quadro de estabilidade

monetária, bem como pelo investimento dos bancos em tecnologia da informação, que

teve papel fundamental nas mudanças ocorridas. (CRUVINEL, 2008).

Para Aguiar (1960 apud CRUVINEL, 2008 p.75), “secularmente, a

atividade bancária é malvista pela sociedade: usura e especulação, como exemplos, são

palavras históricas e pejorativamente associadas ao negócio bancário, conferindo-lhe

um papel de vilão na sociedade”.

Na visão de Almeida (2006 apud CRUVINEL, 2008), sendo o capital

financeiro um dos pilares do sistema econômico, as instituições financeiras têm a

capacidade de assumir uma função indutora de sustentabilidade, estimulando de

maneira proativa empreendimentos, que além de eficientes economicamente, sejam

capazes de ampliar a inclusão social e utilizar, de forma sustentável, os recursos

naturais.

Portanto, as instituições tem como atividade principal a concessão de

crédito, para isso capta de poupanças dos agentes econômicos, em especial das famílias.

Com isto, caracterizam-se como um intermediário de grande importância na

transferência de fundos das entidades que possuem poupanças para aquelas que delas

necessitam para financiar os seus investimentos ou gastos. As mais importantes

instituições financeiras são as instituições de crédito, porém as primeiras também

englobem os chamados auxiliares financeiros, que são as sociedades de corretagem,

mediadoras, gestoras de patrimônio, entre outras.

3.2 As instituições financeiras no Brasil

A primeira instituição financeira no Brasil ocorreu no século XIX, com a

criação do Banco Nacional, dando seguimento à pesquisa poderá ser percebido o

desenvolvimento destas instituições no Brasil.

De acordo com História (1972), em 12 de outubro de 1808 foi expedido o

alvará autorizando a criação de um “Banco Nacional”, o que veio a ser o 1º Banco do

Brasil. No alvará foi mencionado que o Banco deveria promover “a indústria nacional

feita pelo giro, e combinação dos capitais isolados, e facilitar juntamente os meios e

recursos, de que as Minhas Rendas Reais e as públicas necessitam para ocorrer as

Despesas do Estado”, o Príncipe determinava a mais urgente tarefa do estabelecimento:

a emissão do papel-moeda.

Para História (1972), o Banco tinha outras finalidades como desconto

mercantil de letras de câmbio sacadas ou aceitas por negociantes; comissão dos

cômputos que arrecadasse por conta de particulares ou estabelecimentos públicos, ou

sobre eles adiantasse importâncias mediante hipotecas; o depósito de prata, ouro,

diamante e dinheiro; a comissão de cheques por conta de particulares ou do Real Erário,

a fim de realizarem fundos tidos no estrangeiro ou em local nacional remoto. Ou seja,

dessa maneira procurava-se estruturar toda uma engrenagem bancária.

Os instrumentos de pagamento, ou seja, os signos monetários, não eram

suficientes para atender às necessidades expressas nos efeitos de comércio ou nos

produtos em circulação. Poderia haver numerário insuficiente, pois como se sabe, dadas

as dificuldades decorrentes dos sistemas monetários e do crédito, os agricultores

empregavam suas reservas em escravos, em “peças”, como eram chamados

(HISTÓRIA, 1972).

Percebe-se, que a partir da criação do Banco Nacional, uma estrutura

bancária começa a ser estabelecida entre a sociedade em geral, os bancos e os

produtores rurais.

O primeiro instituto de crédito no Brasil foi criado em 12 de outubro de

1808 por iniciativa do Conde de Linhares, com o nome de Banco do Brasil. A ele foram

concedidos todas as regalias e privilégios (COLLI E FONTANA, 1996).

História (1972) afirma que, em 8 de outubro de 1833, a lei de Regência, de

nº 59, criou o novo Banco do Brasil, com poderes para fixar o preço do ouro e prata em

barras e sua equivalência em moedas nacionais e estrangeiras. No Maranhão, em 1833,

foi tentada a organização de um banco, porém a ideia não foi levada adiante e só depois

da Regência viria a se concretizar. Em 1834, foi constituída a Caixa Econômica da

Bahia, que depois se transformaria em Banco Econômico da Bahia, já em plena

República, em 1893.

Percebe-se que os primeiros bancos criados no Brasil foram: Banco do Brasil

e Caixa Econômica, no século XIX, sendo que o banco do Brasil passou por uma

transformação em 1833, fixando o preço do ouro e da prata.

Nessa fase de grande expansão bancária, Irineu Evangelista de Sousa (Barão

e Visconde de Mauá), organizou o 2º Banco do Brasil, em caráter particular, sob novas

normas e seguindo o modelo inglês. Sendo o maior estabelecimento do gênero, nessa

fase bancária do II império. (HISTÓRIA, 1972).

Para História (1972), após a extinção do 1º Banco do Brasil e a tentativa

frustrada do 2º, o governo brasileiro organizou, a 5 de julho de 1853, sob a lei 863, um

terceiro, dessa vez sob melhores proteções. Sendo o Visconde de Itaboraí, o responsável

pela criação de um banco nacional, de depósitos e descontos, com a finalidade de

monopolizar as emissões.

Constata-se que após duas tentativas de organizar um banco nacional, um

terceiro banco foi criado, tendo este papel centralizador de depósitos e descontos, além

de contar com uma maior proteção.

Segundo História (1972), em 1900, uma grave crise ameaçou os bancos e

quase pôs em perigo a execução do junding, o plano de capitalização. Mas ela foi

resolvida, com a promulgação de leis de emergência, para efeito de aumento de receita,

como a introdução de cláusula ouro na arrecadação do imposto de importação, o

incremento da exportação, a redução dos gastos. A missão era difícil tanto para o

governo quanto para contribuinte. Mas tinha de ser cumprido e, com isso, dentro dos

prazos contratuais o Brasil retornou a normalidade dos seus compromissos. Já em 1950,

foi instituído por lei o Banco de Crédito da Amazônia, que veio substituir o Banco de

Crédito da Borracha, tendo por objetivo principal o fomento da extração da borracha

natural da Região Amazônica e a criação de indústrias de artefatos de borracha. O

Banco é controlado, quase que totalmente, pelo Governo Federal.

No Banco do Brasil o impulso para a criação de uma área que tratasse da

RSE, de forma ampla, não somente do investimento social, veio com a mudança de

governo em 2003. O banco do Brasil avaliou que estava demasiadamente voltado para o

lado comercial, tendo abandonado sua vocação de promotor do desenvolvimento.

Assim, com a entrada da nova diretoria em 2003, e dentre os objetivos institucionais

definidos – “fortalecer a atuação como empresa socialmente responsável e fortalecer o

vínculo entre o banco e os funcionários”- o Banco do Brasil criou unidade específica

para tratar das relações como os funcionários e da RSE, agrupando as iniciativas e

projetos antes dispersos na empresa, o que proporcionou os resultados pretendidos

(CRUVINEL, 2008).

Embora que, somente depois de 195 anos, o Banco do Brasil deu maiores

atenções a RSE, pode perceber que o banco modifica suas características em relação a

este assunto, pois altera seus objetivos institucionais, incluindo a Responsabilidade

Social dentre seus principais focos e procurando obter resultados positivos com isto.

Em 1952, foi criado o Banco Nacional de Desenvolvimento Econômico

(BNDE), a maior instituição financeira de fomento do País, e o principal executor da

política de investimentos do Governo Federal, e o Banco do Nordeste do Brasil, com o

Governo Federal detendo cerca de 70% de suas ações (HISTÓRIA, 1972).

O Banco do Nordeste (BNB), por ser um banco de vocação regional, tem

uma atuação voltada para o desenvolvimento social e ambiental. Assim, em que pese à

existência de algumas áreas específicas, como a gerência executiva de Ambiente e

Responsabilidade Social, criada em 2003. A origem dessa Gerência pode ser buscada no

Projeto Temático de Meio Ambiente, que se deu a partir da participação do BNB no

Protocolo Verde. O projeto, que desenvolve ações desde 1996, é o responsável pela

sistematização dos procedimentos do BNB no que concerne às questões ambientais. Em

2007, é criada área focada na responsabilidade socioambiental da organização,

denominada Ambiente de Responsabilidade Socioambiental, subordinada ao Gabinete

da Presidência (CRUVINEL, 2008).

O Banco do Nordeste tem como forte característica apoio aos pequenos

empresários, dentre eles os agricultores, que exercem atividade ligada ao ambiente, daí

a grande importância do Banco possuir programas voltados para RSE.

Na Caixa Econômica Federal, em 2004, com a aprovação do Projeto

Corporativo de Responsabilidade Social, foi criada uma célula de trabalho específica

para Responsabilidade Social, dentro da Gerência Nacional de Planejamento

Estratégico. Com uma estrutura enxuta, três analista e uma função gerencial, a célula

não tinha papel executivo, mas de coordenação. Onde o conceito deveria permear toda a

organização, na qual cada área cuidaria de sua responsabilidade social, restando ao

grupo o papel de coordenação (CRUVINEL, 2008).

Com isso a Caixa Econômica inclui em suas estratégias organizacionais a

Responsabilidade Social, pois uma área específica coordena as demais no tocante a

RSE.

Para Cruvinel (2008), o movimento pela responsabilidade social no setor

financeiro tem avançado em todos os países, até nos mercados emergente. Uma das

razões para esse crescimento é o aumento da complexidade do setor nesses mercados,

deixando os bancos mais vulneráveis aos riscos financeiros e não financeiros, bem

como o aumento da competitividade. O setor bancário brasileiro tem se destacado em

relação aos demais mercados emergentes por incorporar avaliação socioambiental em

seus negócios desde o ano de 2000.

Em relação aos bancos privados nacionais, o Bradesco se destaca como um

banco que tem dinâmica própria na institucionalização da responsabilidade social,

derivada de seu foco de atuação. Trata-se de um banco com vocação doméstica e de

varejo, em termos nacionais, e seu relacionamento com o público sempre foi uma marca

forte. Um dos empreendimentos do Bradesco, em relação a área social, é a Fundação

Bradesco, que existe de 1956, desenvolvendo amplo trabalho de educação, atendendo

gratuitamente em 40 escolas , distribuídas em 38 cidades, em todos os estados, contando

com cerca de 110 mil alunos em 2007. Existem outros projetos fora da Fundação, como

o Finasa Esportes, por exemplo. Em 2007, o Bradesco lança o Banco do Planeta, com o

propósito de “unificar as ações socioambientais, criar novos produtos e serviços e

investir numa interação harmoniosa com o meio ambiente, contribuindo para garantir a

perenidade do planeta” (CRUVINEL, 2008).

O grupo Itaú tem uma característica muito marcante, como todas as grandes

empresas de êxito. É um banco de cultura muito forte, onde os valores são muito

importantes em toda a sua história. O grupo Itaú preocupado com o relacionamento com

a sociedade cria em 1989, o Itaú Cultura, já em 1993, surgiu o Programa de Apoio

Comunitário (Proac), que se transformou depois em Programa Itaú Social. Percebe-se

que o gestor entende a necessidade de que ações organizacionais traduzam expectativas

e pressões sociais, de que a organização é veículo para processar mudança e internalizar

valores. Assim, a visão dos gestores é de uma RSE integrada, incorporada aos valores e

negócios da empresa (CRUVINEL, 2008).

Na mesma linha do Bradesco e do Itaú, o Unibanco atribui seus valores aos

fundadores da organização, remetendo-os a uma postura socialmente responsável. Nesse

sentido, a missão do Unibanco insere-se no contexto da RSE, contemplando as partes

interessadas e o desenvolvimento do país. O Instituto Unibanco foi criado em 1982,

com o objetivo de coordenar as atividades sociais da corporação Unibanco. Em seus

primeiros anos, apoiou programas de proteção à infância, auxílio a desabrigados e

inclusão social, cobrindo um diversificada gama de interesses. A partir da década de

1990, passa a concentrar seu foco em duas frentes, a preservação do meio ambiente, por

meio do Unibanco Ecologia e a redução do analfabetismo, como importante

patrocinador do Programa de Alfabetização Solidária. Em 2002, o Instituto passou por

uma reconfiguração, concentrando seu foco em Educação (CRUVINEL, 2008).

O Votorantim e o Safra, dentre os 10 maiores bancos no país atualmente,

mas com perfil diferenciado dos demais que atuam fortemente no varejo, não possuíam

estruturas específicas como nos demais bancos. O primeiro ligado a um grupo

industrial, possui desde 2001 uma associação para atender a comunidades carentes. Em

novembro de 2007, criou uma gerência de Responsabilidade Social e Diversidade,

subordinada à diretoria de Recursos Humanos. Já o Safra, não divulga aquilo que faz,

mas contribui com projetos culturais há mais de 20 anos. Entretanto, os dois passam a