cenário macroeconômico 2009-2030 13/01/09 fipe fabio kanczuk [email protected]

DESCRIPTION

Cenário Macroeconômico 2009-2030 13/01/09 FIPE Fabio Kanczuk [email protected]. O objetivo desta etapa é gerar projeções futuras para variáveis macroeconômicas para o Brasil. - PowerPoint PPT PresentationTRANSCRIPT

2

O objetivo desta etapa é gerar projeções futuras para variáveis macroeconômicas para o Brasil

Geração de projeções de variáveis econômicas, baseadas em hipóteses alternativas para o cenário mundial, para a evolução do nível educacional brasileiro, para as políticas monetária e fiscal domésticas, e informações sobre a tendência da convergência às melhores práticas produtivas.

Como resultado principal, obtém-se a projeção para as séries econômicas do PIB pela ótica da demanda (Investimento, Consumo das Famílias, Governo, Exportações e Importações) para serem utilizadas em modelos setoriais/regionais

3

Metodologia

Digressão sobre Produtividade e Juro Neutro

Hipóteses e Resultados

Agenda

4

Modelos macroeconômicos de projeção

Ampla variedade de modelos que possuem a capacidade de gerar projeções de variáveis macroeconômicas. Estes modelos se distinguem com relação a quantidade de estrutura, ou uso de Teoria Econômica

Em um extremo, modelos de série de tempo – projeção para o futuro é simplesmente a continuação (estatística) do passado. Variações podem ser adicionadas, com base em informações qualitativas.

Em outro extremo, modelos econômicos:

Relações estruturais dos fluxos de renda da economia Consistência interna entre as variáveis Modernamente, agentes econômicos inteligentes, que reagem a

novas situações, tais como quebras estruturais econômicas (e.g. crises financeiras mundiais)

5

Características do modelo EGD

Modelos de equilíbrio geral dinâmico (EGD) consideram a economia como um sistema de mercados interdependentes, nos quais os valores numéricos de equilíbrio de todas as variáveis devem ser determinados simultaneamente.

Revisão positiva em diversos fóruns: setor público, setor privado, organismos internacionais.

Líder absoluto no mundo acadêmico. Vide, por exemplo, Kanczuk, F. (2003) “Real Interest Rates and Brazilian Business Cycles” Review of Economic Dynamics.

Agentes econômicos são explicitamente modelados:

Famílias maximizam utilidade, tendo como atributo o consumo, moeda real e lazer;

Firmas maximizam lucro; Governo escolhe políticas fiscal e monetária Setor externo influencia risco

6

Fluxograma

GovernoCapital

TítulosInternacionais,

Juros

Capital,Importações

TítulosInternacionais,

Juros,Exportações

Títulos Públicos,Transferências,

Moeda

Impostos

Trabalho,Capital

Salários,Juros,Lucros

Impostos

Lucros

JurosCapital deGiro

Impostos

Choque deRisco

Firmas

Setor Financeiro

Famílias

Resto do Mundo

ChoqueMonetário

Choque deProdutividade

7

Dados 3 choques exógenos, determinam-se as alocações e preços em quatro mercados, a cada instante do tempo

Horas de Trabalho

Sal

ário

Rea

l

Famílias

Firma

Juros Reais

Cap

ital

(T

ítu

los)

Firmas eGoverno

Famílias e Setor

FinanceiroResto do Mundo

Juros Nominais

Mo

eda

Rea

l

Família

Governo

Produto (PIB)

Pre

ço

Firmas

Famílias

8

Efeitos de choques na produtividade, na emissão monetária e no prêmio de risco

2.0

2.5

3.0

3.5

4.0

4.5

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Trimestres

2.0

2.5

3.0

3.5

4.0

4.5

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Trimestres

1.0

1.5

2.0

2.5

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Trimestres

Produtividade

Emissão Monetária

Risco

9

Acurácia das projeções realizadas

Performance “fora da amostra” para as exportações e investimentos, gerados pelo modelo EGD e de fato ocorridas no Brasil:

-0.06

-0.04

-0.02

0.00

0.02

0.04

1992 1995 1998 2001

Brasil Modelo

0.17

0.19

0.21

0.23

1992 1995 1998 2001

Brasil Modelo

Exportações Líquidas (% PIB) Investimento (% PIB)

10

Iteração para a construção de cenário

-->>---------------------------------------------------------------------------Choques

Monetários e de Risco

-->>--

--->>----------------Economia Mundial

e dos EUA-->>-------

-->>-- Resultados -->>--

-->>-----Choques de

Produtividade-->>--

--->>----------------Marco Institucional (Dist. Tributária e

Convergência)-->>-------

---------------------------<<<-------------------------------------------Sustent. Externa ? -----------------<<<--------------------

11

Metodologia

Digressão sobre Produtividade e Juro Neutro

Hipóteses e Resultados

Agenda

12

Digressão: O conceito de produtividade

Produtividade = “Resíduo” da função de produção

ln(Y) = ln(A) + ln(K) + (1 - ) ln(L)

Produção = produtividade + capital (máquinas e equipamentos)+ trabalho (mão de obra)

Depende de:

Nível educacional Obstáculos (tributários) ao investimento Marco institucional (burocracia, corrupção) Adoção das Melhores Práticas / Tecnologia

13

De acordo com a “Teoria da Convergência Condicional”, na ausência de “problemas”, economia converge para fronteira

PIB per capita

Produtividade

Por que o Brasil não está convergindo? (Quais os problemas?)

0

5000

10000

15000

20000

25000

30000

35000

40000

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Brasil EUA

0

50

100

150

200

250

300

350

400

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Brasil EUA

14

Melhoria da medida de produtividade em duas dimensões (busca de problemas)

Capital Humano (Escolaridade)

Distorção à Acumulação de Capital

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Brasil EUA

0

0.2

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

P reco Relativo do Capital (Carga Tributaria - Investimento P ublico)

correlação = 0.88

15

Retirado problema do capital humano e carga tributária, o Brasil está convergindo para a fronteira

Modelo pronto para uso!

Produtividade “pura”: (PIB – Capital – Trabalho – Escolaridade – Carga Tributária)

Normalização e projeção

0

50

100

150

200

250

300

350

400

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Brasil EUA

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.8

0.9

1

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

16

Digressão: O conceito de juro neutro

Juro real neutro: Juro real = juro internacional + risco + política monetária Juro neutro: aquele que não causa aceleração inflacionária Juro neutro = juros internacionais + risco

No passado, EMBI era medida natural de risco. Recentemente, substituição da dívida externa pela dívida interna. Nova medida de risco obtida através da estimação de painel dinâmico formado por 16 países em desenvolvimento.

Resultado: risco depende de: Dívida Superávit primário Crescimento do PIB Medidas de aversão ao risco (junk bonds) Histórico do país (defaults)

Especificação de política monetária: convergência ao juro neutro

17

Juro neutro utilizado para obter juro real

0

200

400

600

800

1000

1200

1400

1600

1800

2000

1996

1999

2002

2005

EMBI Modelo Risco

0.0

5.0

10.0

15.0

20.0

25.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

J uro Neutro J uro Real

18

Metodologia

Digressão sobre Produtividade e Juro Neutro

Hipóteses e Resultados

Agenda

19

Hipóteses para o cenário internacional - i

Curto Prazo: Sistema financeiro dos EUA enfrentando seu maior teste desde a depressão de 1930 Mas há uma diferença clara na política econômica Bernanke sobre Japão: “too little, too late”, “Rooseveltian Resolve” Forte estímulo monetário, na forma de afrouxamento quantitativo

Juros curtos (Fed Fund Rate) em 0% por “período longo” Juros longos em mínimo histórico Compra de Corporate Bonds e Mortgage Backed Securities

Novo pacote fiscal: US$800bi focado em infra-estrutura? Expiring vouchers?Longo Prazo:

PIB potencial (Congressional Budget Office) é de 2,8% Será que prejudicado por expansão fiscal? (crowding-out)

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

dez-

23

dez-

28

dez-

33

dez-

38

dez-

43

dez-

48

dez-

53

dez-

58

dez-

63

dez-

68

dez-

73

dez-

78

dez-

83

dez-

88

dez-

93

dez-

98

dez-

03

dez-

08

BAA Spread (%)

0

200

400

600

800

1000

1200

1400

1600

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

Base Monetária (US$ bi)

20

Hipóteses para o cenário internacional - ii

2008 2009 2010

Economist (EUI) 1.2 -2.0 0.6

FMI 1.4 -0.7 -

Banco Mundial 1.4 -0.5 2.0

OECD 1.4 -0.9 1.6

Morgan Stanley 1.2 -1.9 2.0

Goldman Sachs 1.2 -1.6 1.2

Cenários para exercício de sensibilidade

PIB dos EUA (%)

2007 2008 2009 2010 2011-30

básico 2.0 1.2 -2.0 0.6 2.8

otimista 2.0 1.2 0.1 2.3 3.0 pessimista 2.0 1.2 -4.0 -0.4 2.0

básico 8.6 4.7 -7.1 0.2 7.4

otimista 8.6 4.7 0.9 5.5 10.0

pessimista 8.6 4.7 -12.9 -5.2 2.5

PIB EUA (%)

Comércio Mundial (%)

21

Hipóteses para a política monetária

Adota-se um cenário para os choques monetários que contempla uma reversão a valores (relativamente) baixos de inflação.

Conjectura de que a tolerância da sociedade brasileira ao uso de instrumentos heterodoxos de política monetária caiu drasticamente depois da estabilização obtida com o Plano Real.

Inflação (%, ano)

2007 2008 2009-11 2012 2013-23

Inflação (IPCA) 4.5 5.9 4.5 4.0 3.5

22

Hipóteses para a política fiscal - i

Alocação dos gastos públicos no passado recente (% PIB)

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Gastos do Governo Transferências Investimento P úblico Superavit P rimário

23

Hipóteses para a política fiscal - ii

Superávit Primário (% PIB)

Carga Tributária (% PIB)

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

2018

2021

2024

2027

2030

(% P

IB)

20.0

22.0

24.0

26.0

28.0

30.0

32.0

34.0

36.0

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

2018

2021

2024

2027

2030

(% P

IB)

24

Resultados

Alimenta-se o EGD com: hipóteses de política monetária, hipóteses de política fiscal resultados de risco do módulo de juro neutro evolução da educação e convergência da produtividade pura, conforme modelo estatístico perfil da produtividade segundo teoria da convergência condicional

Obtém-se: crescimento do PIB, componentes da demanda (investimento, balança comercial)

Verifica-se consistência: dívida interna transações correntes (passivo externo)

25

PIB, o indicador mais importante da economia

Crescimento do PIB (% ano)

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.019

81

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

% a

.a.

Otimista P essimista Básico

Média 2008-30 3,8% 2,8% 3,5%

26

Taxa de investimento (% PIB)

14.0

15.0

16.0

17.0

18.0

19.0

20.0

21.0

22.0

23.019

82

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

2015

2018

2021

2024

2027

2030

% P

IB

27

A Balança Comercial e as Transações Correntes

Balança Comercial (US$ bi) Transações Correntes (% PIB)

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

1990

1993

1996

1999

2002

2005

2008

2011

2014

2017

2020

2023

2026

2029

% P

IB

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

60.0

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

2025

2028

US

$ bi

28

Câmbio e Preço de Commodities

Preço dos Exportáveis (em US$) Câmbio Real

75

100

125

150

175

200

225

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

2025

2028

0

20

40

60

80

100

120

140

160

180

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

2013

2016

2019

2022

2025

2028

29

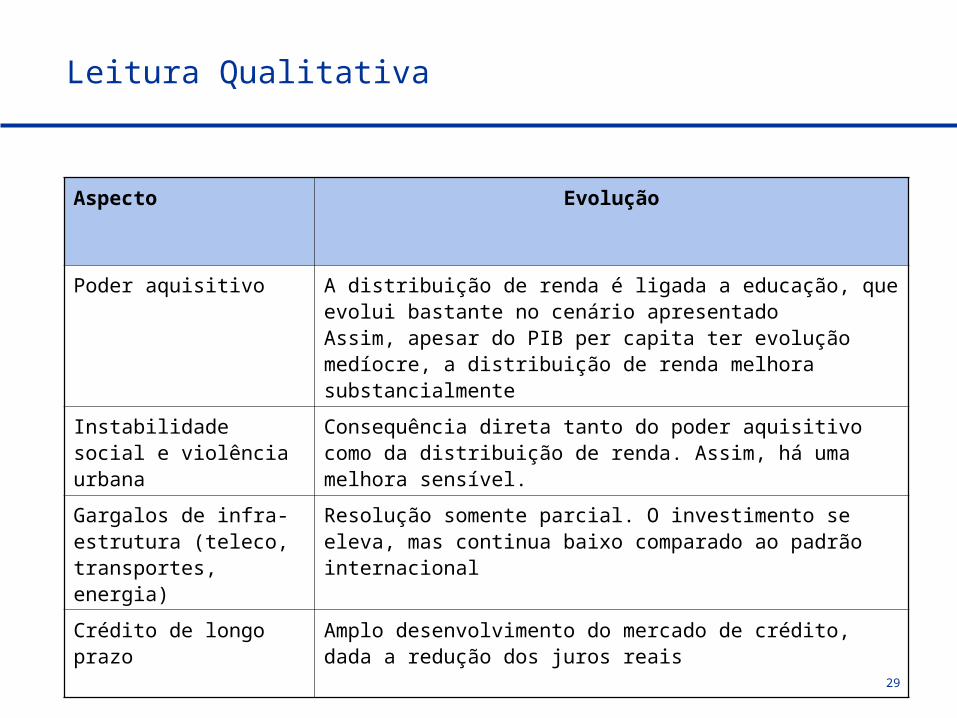

Leitura Qualitativa

Aspecto Evolução

Poder aquisitivo A distribuição de renda é ligada a educação, que evolui bastante no cenário apresentadoAssim, apesar do PIB per capita ter evolução medíocre, a distribuição de renda melhora substancialmente

Instabilidade social e violência urbana

Consequência direta tanto do poder aquisitivo como da distribuição de renda. Assim, há uma melhora sensível.

Gargalos de infra-estrutura (teleco, transportes, energia)

Resolução somente parcial. O investimento se eleva, mas continua baixo comparado ao padrão internacional

Crédito de longo prazo Amplo desenvolvimento do mercado de crédito, dada a redução dos juros reais

30

Cenário Básico

2007 2008 2009 2010 2015 2020 2030 2008-15 2015-30 2008-30

PIB (R$ Bilhões) (acum 4 trim) 2576 2758 2978 3184 4757 6872 13267 3668.8 8486.2 6972.7PB (USS$ Bilhões) 1334 1496 1226 1252 1749 2374 4132 1460.4 2820.5 2394.0PIB (Var. %) 5.8 5.5 0.3 2.4 4.4 3.8 2.8 3.6 3.6 3.5

Inflaçao (% ano) 4.5 5.9 4.5 4.5 3.5 3.5 3.5 4.2 3.5 3.8Juros Nominais (% ano) 12.0 12.5 11.7 10.8 8.2 7.2 6.6 10.3 7.1 8.1Juros Reais (% ano) 7.2 6.3 6.9 6.0 4.6 3.6 3.0 5.8 3.5 4.2Cambio Nominal Médio (R$/US$) 1.93 1.84 2.43 2.54 2.72 2.90 3.21 2.5 3.0 2.8Cambio Nominal Ponta (R$/US$) 1.77 2.31 2.54 2.55 2.73 2.91 3.22 2.6 3.0 2.9

Exportações (US$ bi) 160.7 198.0 196.9 185.4 224.3 301.1 446.2 198.2 336.9 293.6Importações (US$ bi) 120.6 173.1 169.2 177.0 219.2 307.5 465.6 186.8 346.8 296.7Superavit Comercial (US$ bi) 40.0 24.8 27.6 8.4 5.1 -6.4 -19.4 11.4 -9.9 -3.1Serviços (US$ bi) -13.1 -17.9 -17.5 -20.8 -26.8 -32.9 -32.2 -22.3 -32.5 -29.2Rendas (US$ bi) -29.3 -41.9 -20.3 -18.2 -21.4 -25.3 -42.5 -23.0 -30.0 -27.9Transferências Unilaterais (US$ bi) 4.0 4.0 4.4 4.2 5.5 8.2 14.6 4.6 9.9 8.2Superavit em Transações Correntes (US$ bi) 1.7 -30.9 -5.7 -26.4 -37.6 -56.4 -79.5 -29.3 -62.5 -52.0Superavit em Transações Correntes (% PIB) 0.1 -2.1 -0.5 -2.1 -2.1 -2.4 -1.9 -2.0 -2.2 -2.1Investimento Externo Direto (US$ bi) 34.6 30.2 24.6 20.6 19.3 19.8 12.1 20.8 17.3 18.5Passivo Externo Líquido (% PIB) 43.0 23.9 29.7 31.1 32.1 33.9 36.9 30.4 34.8 33.4Reservas (Líq. Intern. ,US$ bi) 160.8 193.4 189.0 164.1 157.1 190.9 268.7 163.2 210.6 196.4

Deficit Primário (%PIB) -4.0 -4.4 -3.8 -3.4 -1.8 -0.9 -0.2 -2.9 -0.8 -1.5Dívida Pública Líquida (%PIB) 44.7 40.9 38.3 35.9 24.3 17.2 11.4 32.3 16.0 21.3

Consumo Famílias (% PIB) 61.0 61.4 62.1 62.8 63.2 63.3 63.7 62.8 63.5 63.2Investimento (% PIB) 17.6 19.1 18.0 17.5 17.6 17.8 17.7 17.7 17.7 17.7Consumo Governo (% PIB) 19.8 19.3 19.5 19.6 19.2 18.9 18.7 19.4 18.9 19.0Exportações Líquidas (% PIB) 1.6 0.1 0.4 0.1 0.1 0.0 -0.1 0.1 -0.1 0.0 Exportações (% PIB) 13.8 13.3 12.4 11.2 9.8 9.7 8.3 10.9 9.3 9.8 Importações (% PIB) 12.3 13.1 12.0 11.1 9.8 9.7 8.4 10.8 9.3 9.8