impacto macroeconÔmico da crise atual · marcos pineschi teixeira 2 impacto macroeconômico da...

TRANSCRIPT

IMPACTO MACROECONÔMICO DAIMPACTO MACROECONÔMICO DAIMPACTO MACROECONÔMICO DAIMPACTO MACROECONÔMICO DA

CRISE ATUALCRISE ATUALCRISE ATUALCRISE ATUAL

MARCOS PINESCHI TEIXEIRA

Consultor Legislativo da Área IX

Política e Planejamento Econômicos,

Desenvolvimento Econômico, Economia Internacional

MARÇO/2009

Marcos Pineschi Teixeira 2

Impacto Macroeconômico da crise atual Nota Técnica

SUMÁRIO

1. INTRODUÇÃO.............................................................................................................................................32. PRINCIPAIS IMPACTOS MACROECONÔMICOS ..................................................................................33. DADOS E COMENTÁRIOS........................................................................................................................4

3.1. Produção industrial.................................................................................................................................53.2. Crescimento econômico e expectativas do FMI e do mercado financeiro nacional ...............................63.3. Alguns componentes do PIB (ótica da demanda) e a participação dos investimentos (formação bruta

de capital fixo) .......................................................................................................................................93.4. Vendas no varejo ....................................................................................................................................93.5. Evolução do desemprego......................................................................................................................103.6. Evolução de índices de bolsas de valores.............................................................................................123.7. Evolução do crédito ao setor privado no Sistema Financeiro Nacional................................................153.8. Crédito externo – ACCs (adiantamento sobre contratos de câmbio)....................................................153.9. Linhas de crédito em moeda estrangeira concedidas pelo Banco Central ............................................163.10. Redução dos empréstimos compulsórios............................................................................................163.11. Resultado nominal e expectativas do FMI..........................................................................................173.12. Déficit nominal...................................................................................................................................183.13. Superávit primário ..............................................................................................................................183.14 Relação Dívida/PIB.............................................................................................................................193.15. Inflação .............................................................................................................................................213.16. Taxas nominais de juros .....................................................................................................................223.17. Corrente de comércio .........................................................................................................................243.18. Exportações ........................................................................................................................................253.19. Transações correntes ..........................................................................................................................253.20. Reservas internacionais ......................................................................................................................26

© 2009 Câmara dos Deputados.

Todos os direitos reservados. Este trabalho poderá ser reproduzido ou transmitido na íntegra, desdeque citados o autor e a Consultoria Legislativa da Câmara dos Deputados. São vedadas a venda, areprodução parcial e a tradução, sem autorização prévia por escrito da Câmara dos Deputados.Este trabalho é de inteira responsabilidade de seu autor, não representando necessariamente a opiniãoda Câmara dos Deputados.

Câmara dos DeputadosPraça 3 PoderesConsultoria LegislativaAnexo III - TérreoBrasília - DF

Marcos Pineschi Teixeira 3

Impacto Macroeconômico da crise atual Nota Técnica

Impacto macroeconômico da crise atual

1. INTRODUÇÃO

Serão apresentados neste estudo dados acerca dos impactosmacroeconômicos sofridos pelo Brasil em virtude da atual crise econômica e financeiramundial.

O objetivo principal não é o de traçar aqui análises sobre a atual crise,mas tão-somente o de fornecer um panorama geral e aproximado a respeito da conjunturaatual e das perspectivas para os próximos anos.

Para tanto, apresentamos informações contendo expectativas demercado e dados recentes (abrangendo, preferencialmente, o período de 1995 a 2008) sobreum conjunto restrito de variáveis macroeconômicas, além de breves comentários sobre osnúmeros apresentados.

É oportuno esclarecer que as expectativas para períodos futurosreferem-se àquelas pesquisadas junto ao mercado financeiro nacional pelo Banco Central doBrasil, salvo menção em contrário. Em regra, os dados apresentados foram atualizados até odia 13/mar/2009, época da divulgação dos números do PIB referentes ao 4º trimestre de2008, ocorrida em 10/mar/09.

2. PRINCIPAIS IMPACTOS MACROECONÔMICOS

Um aspecto central refere-se à rapidez e magnitude com que a criseafetou o País, sobretudo no que se refere à produção industrial, que apresentou uma retraçãode 18,7% no período compreendido entre outubro a dezembro de 2008, e ao PIB, que noúltimo trimestre do ano passado apresentou uma retração de 3,6% em relação ao trimestreanterior. Ambos os números referem-se a séries com ajustes sazonais.

Ademais, os efeitos da crise já começam a se mostrar presentes nomercado de trabalho que, apesar do desempenho francamente favorável observado noperíodo entre abril de 2004 ao final de 2008, apresentou uma expansão da taxa dedesemprego de 6,8% em dezembro para 8,2% em janeiro, variação que ultrapassasignificativamente a que seria esperada em virtude de fatores meramente sazonais.

Apesar da relevância dos efeitos sobre o Brasil, as perspectivas apontampara uma recuperação que, na atual conjuntura, pode ser considerada rápida, uma vez que,apesar de ser esperado um crescimento de 0,6% para 2009, já se espera para 2010 umaexpansão do PIB da ordem de 3,5%.

Marcos Pineschi Teixeira 4

Impacto Macroeconômico da crise atual Nota Técnica

A propósito, ao contrário da produção industrial, que apresentou umaretração muito pronunciada, os números referentes ao desempenho das vendas no varejoindicam, pelo menos até janeiro/2009, uma leve queda seguida de recuperação, configurando,grosso modo, uma interrupção em sua tendência de crescimento, representando assimaspecto importante para a sustentação de nossa economia.

No setor externo, é importante destacar a evolução favorável dosinvestimentos estrangeiros diretos no País. Tanto o desempenho recente como asexpectativas para os anos vindouros apresentam números em patamares elevados,compatíveis com o déficit em transações correntes que o País já enfrenta e que deve semanter nos próximos anos.

A esse respeito, é importante citar que uma das desvantagensimportantes do País, representada pela corrente de comércio modesta em comparação àapresentada pelos países industrializados e mesmo pelos demais BRICs, contribui para que aextensão dos impactos econômicos sobre o Brasil não seja ainda maior.

De toda forma, cumpre destacar algumas características importantessobre o Brasil. O sistema financeiro nacional mostra-se sólido, bem capitalizado eprovisionado. No que se refere ao crédito doméstico, os dados do Banco Central mostramuma expansão contínua em relação ao PIB, apesar da crise. Ademais, há espaço parautilização das reservas internacionais para concessão de liquidez em moeda estrangeira e, aocontrário de muitas das economias desenvolvidas, amplo espaço para redução dos depósitoscompulsório e das taxas de juros –devendo ser observadas, evidentemente, as naturaislimitações referentes à condução da política monetária.

Trata-se de características que podem ser importantes para atenuar osefeitos da crise e que, somadas à outras considerações aqui traçadas, podem auxiliar a suportaras expectativas que apontam para uma recuperação rápida em 2010.

3. DADOS E COMENTÁRIOS

A seguir, são apresentados os dados coletados, acrescidos de sucintoscomentários a respeito.

Marcos Pineschi Teixeira 5

Impacto Macroeconômico da crise atual Nota Técnica

SETOR REAL

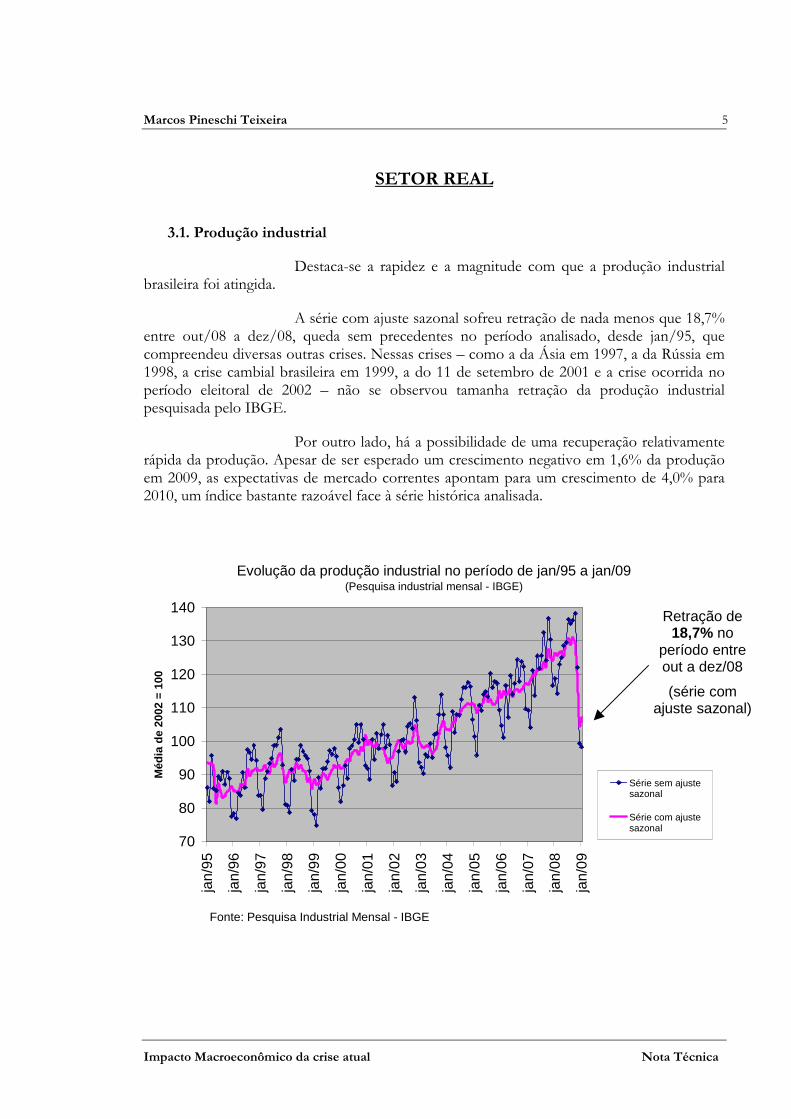

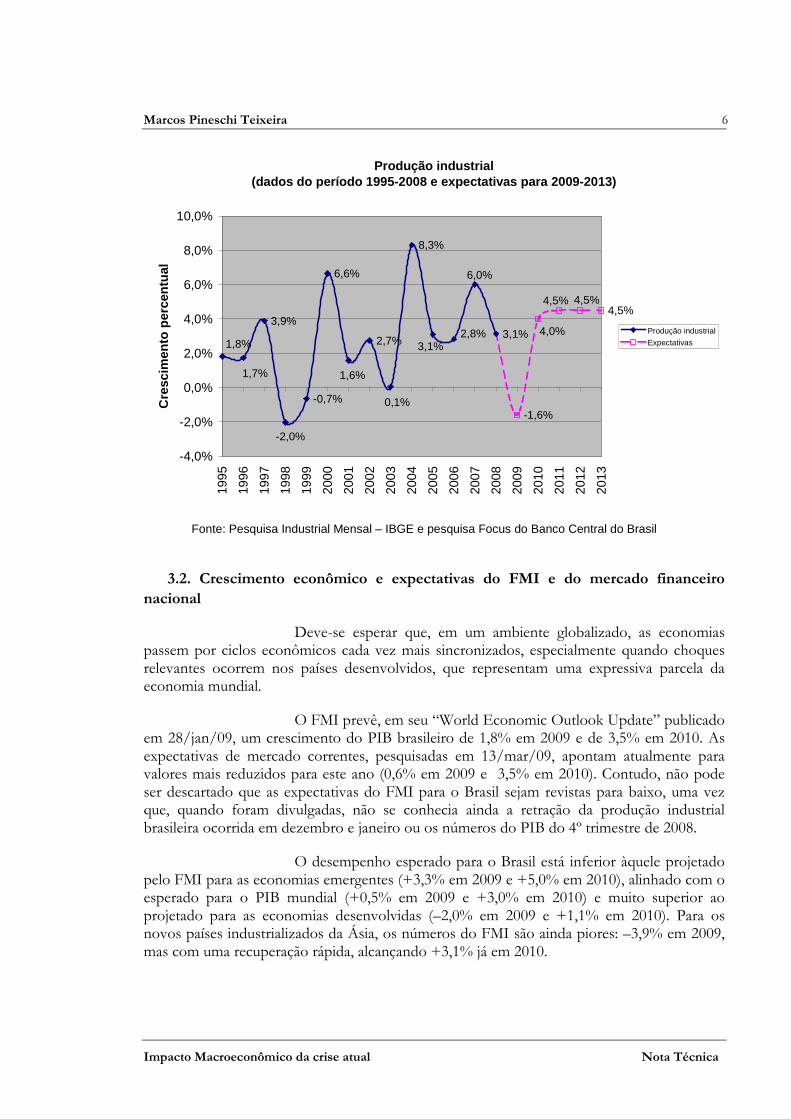

3.1. Produção industrial

Destaca-se a rapidez e a magnitude com que a produção industrialbrasileira foi atingida.

A série com ajuste sazonal sofreu retração de nada menos que 18,7%entre out/08 a dez/08, queda sem precedentes no período analisado, desde jan/95, quecompreendeu diversas outras crises. Nessas crises – como a da Ásia em 1997, a da Rússia em1998, a crise cambial brasileira em 1999, a do 11 de setembro de 2001 e a crise ocorrida noperíodo eleitoral de 2002 – não se observou tamanha retração da produção industrialpesquisada pelo IBGE.

Por outro lado, há a possibilidade de uma recuperação relativamenterápida da produção. Apesar de ser esperado um crescimento negativo em 1,6% da produçãoem 2009, as expectativas de mercado correntes apontam para um crescimento de 4,0% para2010, um índice bastante razoável face à série histórica analisada.

Evolução da produção industrial no período de jan/95 a jan/09(Pesquisa industrial mensal - IBGE)

70

80

90

100

110

120

130

140

jan/

95

jan/

96

jan/

97

jan/

98

jan/

99

jan/

00

jan/

01

jan/

02

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

Méd

ia d

e 20

02 =

100

Série sem ajustesazonal

Série com ajustesazonal

Fonte: Pesquisa Industrial Mensal - IBGE

Retração de18,7% no

período entreout a dez/08

(série comajuste sazonal)

Marcos Pineschi Teixeira 6

Impacto Macroeconômico da crise atual Nota Técnica

Produção industrial (dados do período 1995-2008 e expectativas para 200 9-2013)

3,9%

-0,7%

6,6%

2,7%

8,3%

3,1%

-1,6%

4,5%

6,0%

2,8%3,1%

1,6%

-2,0%

1,8%

1,7%

0,1%

4,0%

4,5%4,5%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%19

95

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Cre

scim

ento

per

cent

ual

Produção industrial

Expectativas

Fonte: Pesquisa Industrial Mensal – IBGE e pesquisa Focus do Banco Central do Brasil

3.2. Crescimento econômico e expectativas do FMI e do mercado financeironacional

Deve-se esperar que, em um ambiente globalizado, as economiaspassem por ciclos econômicos cada vez mais sincronizados, especialmente quando choquesrelevantes ocorrem nos países desenvolvidos, que representam uma expressiva parcela daeconomia mundial.

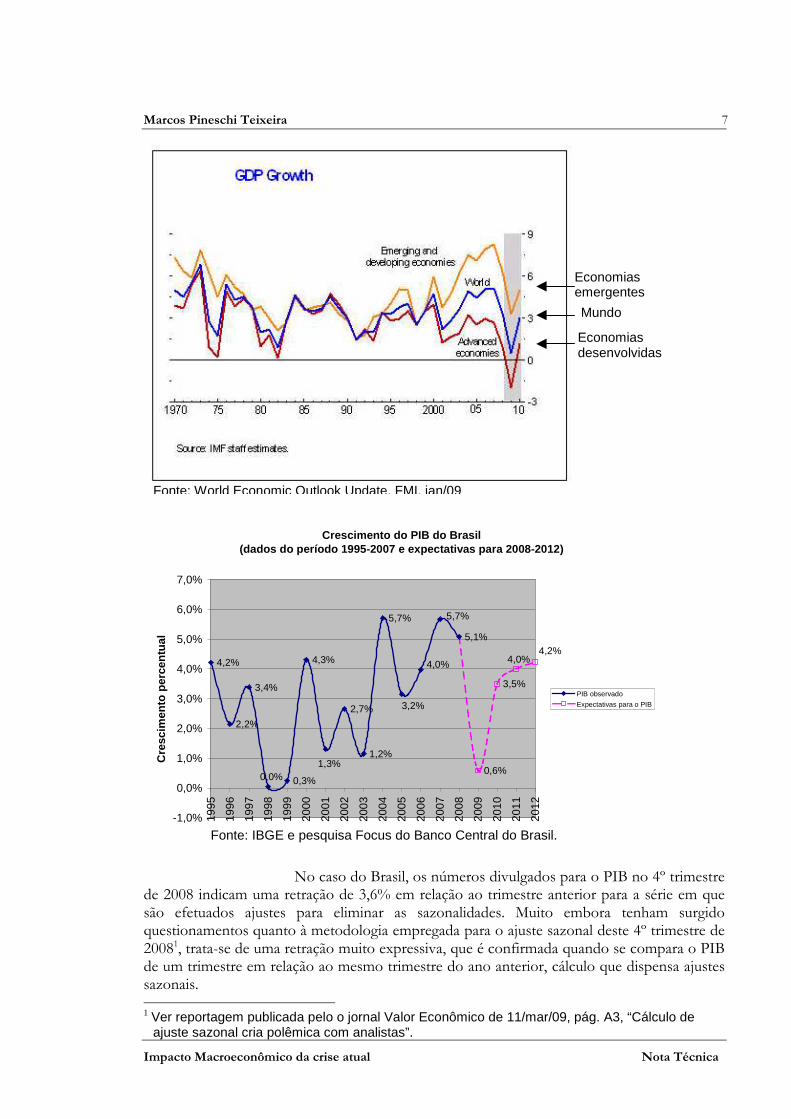

O FMI prevê, em seu “World Economic Outlook Update” publicadoem 28/jan/09, um crescimento do PIB brasileiro de 1,8% em 2009 e de 3,5% em 2010. Asexpectativas de mercado correntes, pesquisadas em 13/mar/09, apontam atualmente paravalores mais reduzidos para este ano (0,6% em 2009 e 3,5% em 2010). Contudo, não podeser descartado que as expectativas do FMI para o Brasil sejam revistas para baixo, uma vezque, quando foram divulgadas, não se conhecia ainda a retração da produção industrialbrasileira ocorrida em dezembro e janeiro ou os números do PIB do 4º trimestre de 2008.

O desempenho esperado para o Brasil está inferior àquele projetadopelo FMI para as economias emergentes (+3,3% em 2009 e +5,0% em 2010), alinhado com oesperado para o PIB mundial (+0,5% em 2009 e +3,0% em 2010) e muito superior aoprojetado para as economias desenvolvidas (–2,0% em 2009 e +1,1% em 2010). Para osnovos países industrializados da Ásia, os números do FMI são ainda piores: –3,9% em 2009,mas com uma recuperação rápida, alcançando +3,1% já em 2010.

Marcos Pineschi Teixeira 7

Impacto Macroeconômico da crise atual Nota Técnica

Crescimento do PIB do Brasil (dados do período 1995-2007 e expectativas para 200 8-2012)

4,2%

2,2%

3,4%

0,3%

4,3%

2,7%

1,2%

5,7%

5,1%

0,6%

3,5%

5,7%

0,0%1,3%

3,2%

4,0% 4,0%4,2%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Cre

scim

ento

per

cent

ual

PIB observado

Expectativas para o PIB

No caso do Brasil, os números divulgados para o PIB no 4º trimestrede 2008 indicam uma retração de 3,6% em relação ao trimestre anterior para a série em quesão efetuados ajustes para eliminar as sazonalidades. Muito embora tenham surgidoquestionamentos quanto à metodologia empregada para o ajuste sazonal deste 4º trimestre de20081, trata-se de uma retração muito expressiva, que é confirmada quando se compara o PIBde um trimestre em relação ao mesmo trimestre do ano anterior, cálculo que dispensa ajustessazonais. 1 Ver reportagem publicada pelo o jornal Valor Econômico de 11/mar/09, pág. A3, “Cálculo de

ajuste sazonal cria polêmica com analistas”.

Economiasemergentes

Mundo

Economiasdesenvolvidas

Fonte: World Economic Outlook Update, FMI, jan/09

Fonte: IBGE e pesquisa Focus do Banco Central do Brasil.

Marcos Pineschi Teixeira 8

Impacto Macroeconômico da crise atual Nota Técnica

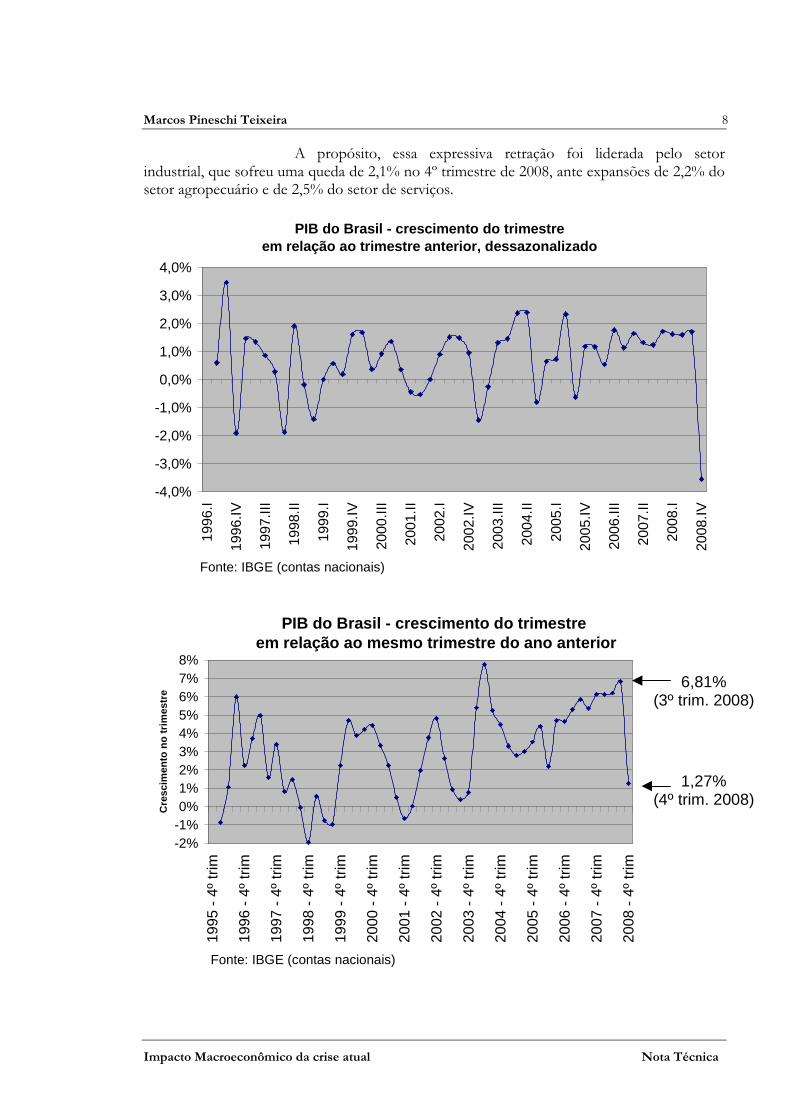

A propósito, essa expressiva retração foi liderada pelo setorindustrial, que sofreu uma queda de 2,1% no 4º trimestre de 2008, ante expansões de 2,2% dosetor agropecuário e de 2,5% do setor de serviços.

PIB do Brasil - crescimento do trimestreem relação ao trimestre anterior, dessazonalizado

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

1996

.I

1996

.IV

1997

.III

1998

.II

1999

.I

1999

.IV

2000

.III

2001

.II

2002

.I

2002

.IV

2003

.III

2004

.II

2005

.I

2005

.IV

2006

.III

2007

.II

2008

.I

2008

.IV

PIB do Brasil - crescimento do trimestre em relação ao mesmo trimestre do ano anterior

-2%-1%0%1%2%3%4%5%6%7%8%

1995

- 4

º tr

im

1996

- 4

º tr

im

1997

- 4

º tr

im

1998

- 4

º tr

im

1999

- 4

º tr

im

2000

- 4

º tr

im

2001

- 4

º tr

im

2002

- 4

º tr

im

2003

- 4

º tr

im

2004

- 4

º tr

im

2005

- 4

º tr

im

2006

- 4

º tr

im

2007

- 4

º tr

im

2008

- 4

º tr

im

Cre

scim

ento

no

trim

estr

e

6,81%(3º trim. 2008)

1,27%(4º trim. 2008)

Fonte: IBGE (contas nacionais)

Fonte: IBGE (contas nacionais)

Marcos Pineschi Teixeira 9

Impacto Macroeconômico da crise atual Nota Técnica

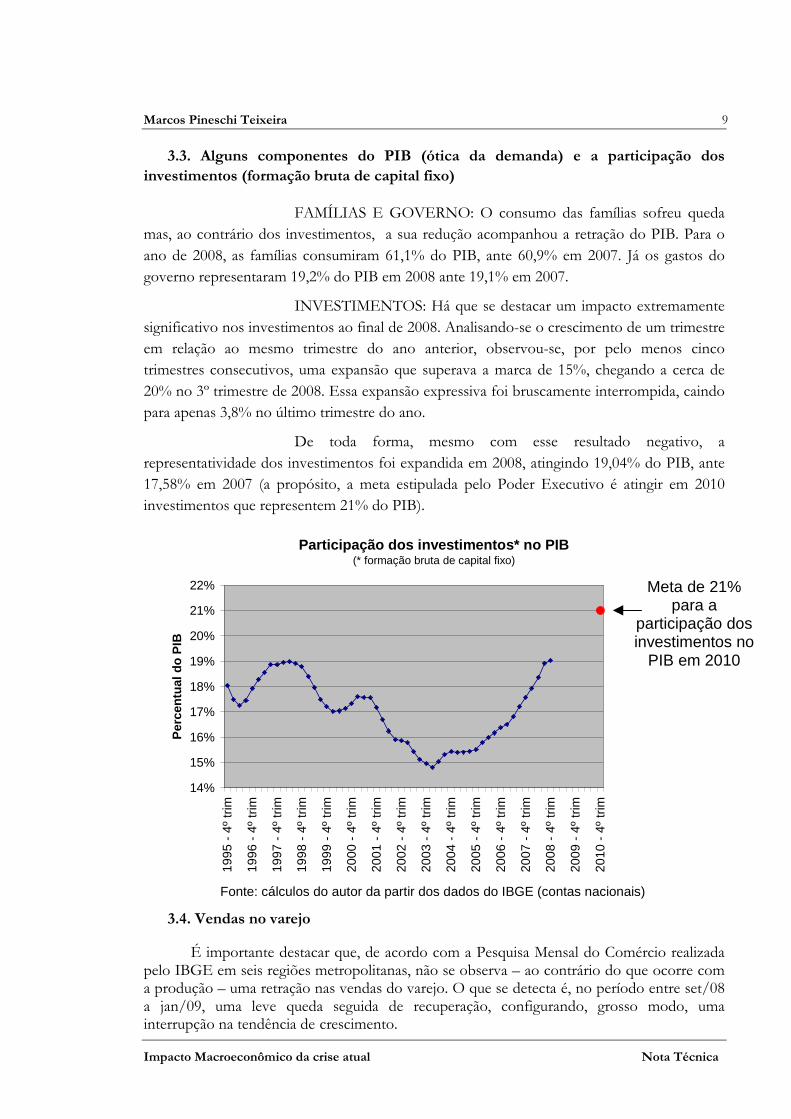

3.3. Alguns componentes do PIB (ótica da demanda) e a participação dosinvestimentos (formação bruta de capital fixo)

FAMÍLIAS E GOVERNO: O consumo das famílias sofreu quedamas, ao contrário dos investimentos, a sua redução acompanhou a retração do PIB. Para oano de 2008, as famílias consumiram 61,1% do PIB, ante 60,9% em 2007. Já os gastos dogoverno representaram 19,2% do PIB em 2008 ante 19,1% em 2007.

INVESTIMENTOS: Há que se destacar um impacto extremamentesignificativo nos investimentos ao final de 2008. Analisando-se o crescimento de um trimestreem relação ao mesmo trimestre do ano anterior, observou-se, por pelo menos cincotrimestres consecutivos, uma expansão que superava a marca de 15%, chegando a cerca de20% no 3º trimestre de 2008. Essa expansão expressiva foi bruscamente interrompida, caindopara apenas 3,8% no último trimestre do ano.

De toda forma, mesmo com esse resultado negativo, arepresentatividade dos investimentos foi expandida em 2008, atingindo 19,04% do PIB, ante17,58% em 2007 (a propósito, a meta estipulada pelo Poder Executivo é atingir em 2010investimentos que representem 21% do PIB).

Participação dos investimentos* no PIB(* formação bruta de capital fixo)

14%

15%

16%

17%

18%

19%

20%

21%

22%

1995

- 4

º tr

im

1996

- 4

º tr

im

1997

- 4

º tr

im

1998

- 4

º tr

im

1999

- 4

º tr

im

2000

- 4

º tr

im

2001

- 4

º tr

im

2002

- 4

º tr

im

2003

- 4

º tr

im

2004

- 4

º tr

im

2005

- 4

º tr

im

2006

- 4

º tr

im

2007

- 4

º tr

im

2008

- 4

º tr

im

2009

- 4

º tr

im

2010

- 4

º tr

im

Per

cent

ual d

o P

IB

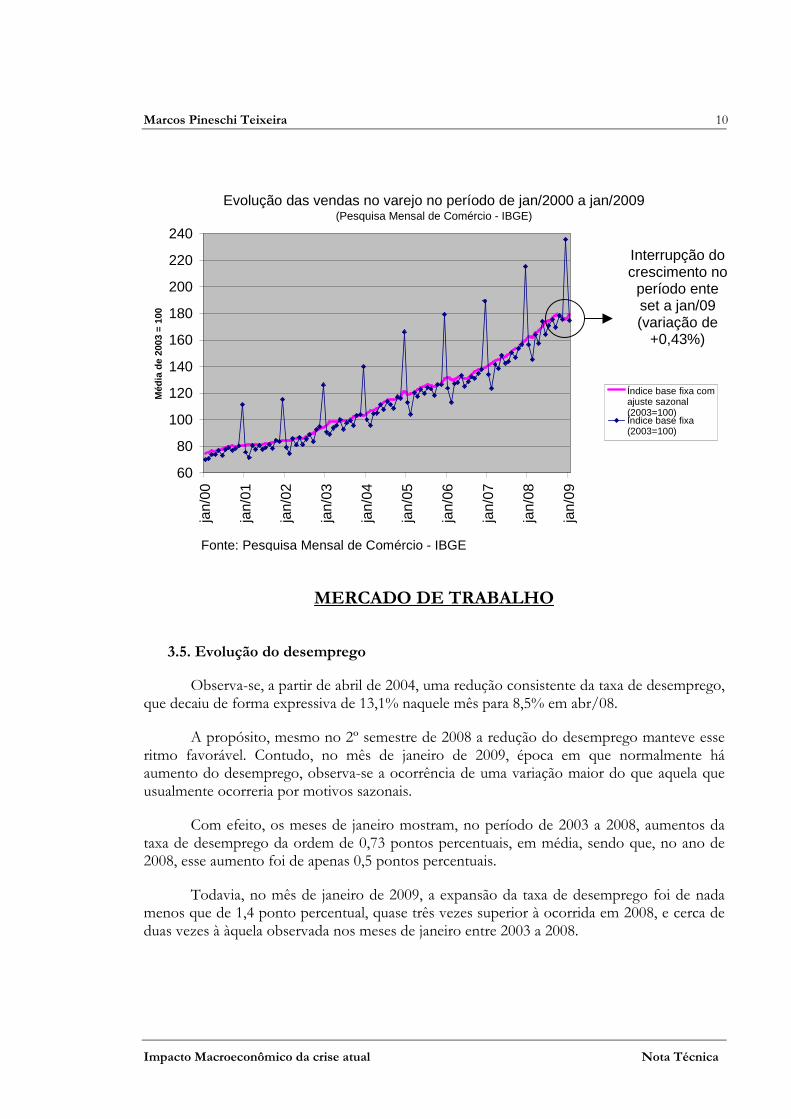

3.4. Vendas no varejo

É importante destacar que, de acordo com a Pesquisa Mensal do Comércio realizadapelo IBGE em seis regiões metropolitanas, não se observa – ao contrário do que ocorre coma produção – uma retração nas vendas do varejo. O que se detecta é, no período entre set/08a jan/09, uma leve queda seguida de recuperação, configurando, grosso modo, umainterrupção na tendência de crescimento.

Meta de 21%para a

participação dosinvestimentos no

PIB em 2010

Fonte: cálculos do autor da partir dos dados do IBGE (contas nacionais)

Marcos Pineschi Teixeira 10

Impacto Macroeconômico da crise atual Nota Técnica

Evolução das vendas no varejo no período de jan/2000 a jan/2009(Pesquisa Mensal de Comércio - IBGE)

60

80

100

120

140

160

180

200

220

240

jan/

00

jan/

01

jan/

02

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

Méd

ia d

e 20

03 =

100

Índice base fixa comajuste sazonal(2003=100)Índice base fixa(2003=100)

MERCADO DE TRABALHO

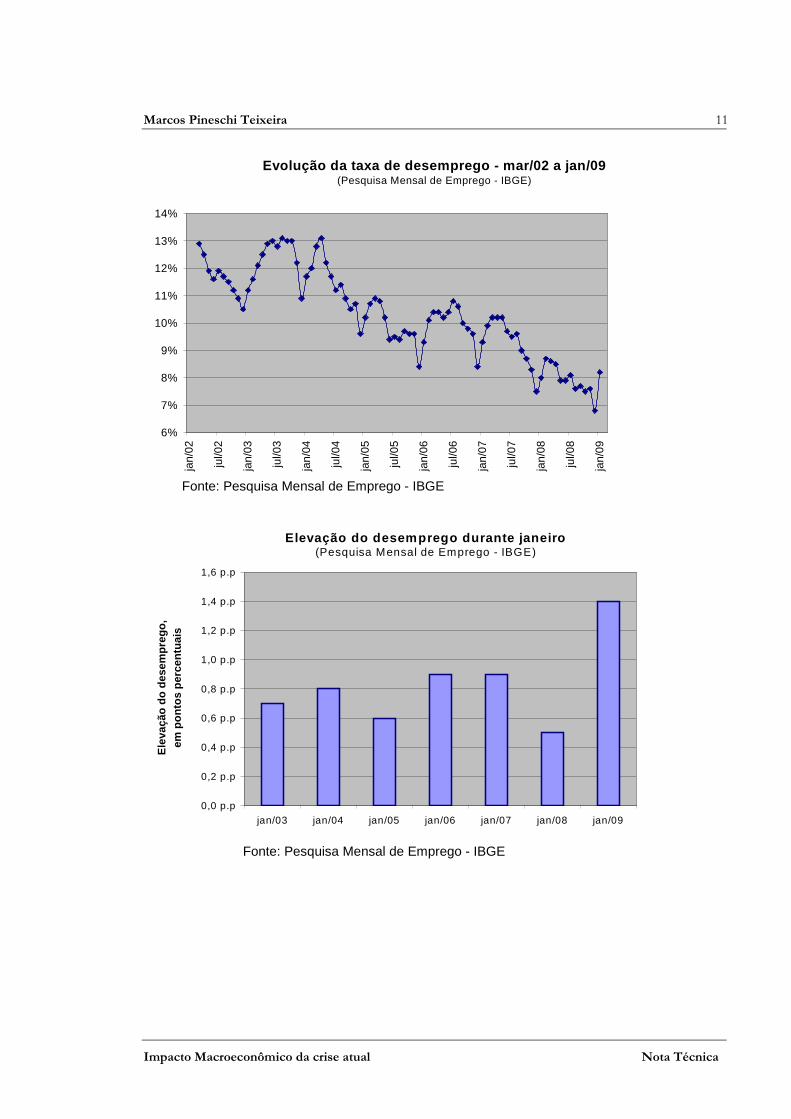

3.5. Evolução do desemprego

Observa-se, a partir de abril de 2004, uma redução consistente da taxa de desemprego,que decaiu de forma expressiva de 13,1% naquele mês para 8,5% em abr/08.

A propósito, mesmo no 2º semestre de 2008 a redução do desemprego manteve esseritmo favorável. Contudo, no mês de janeiro de 2009, época em que normalmente háaumento do desemprego, observa-se a ocorrência de uma variação maior do que aquela queusualmente ocorreria por motivos sazonais.

Com efeito, os meses de janeiro mostram, no período de 2003 a 2008, aumentos dataxa de desemprego da ordem de 0,73 pontos percentuais, em média, sendo que, no ano de2008, esse aumento foi de apenas 0,5 pontos percentuais.

Todavia, no mês de janeiro de 2009, a expansão da taxa de desemprego foi de nadamenos que de 1,4 ponto percentual, quase três vezes superior à ocorrida em 2008, e cerca deduas vezes à àquela observada nos meses de janeiro entre 2003 a 2008.

Interrupção docrescimento no

período enteset a jan/09(variação de

+0,43%)

Fonte: Pesquisa Mensal de Comércio - IBGE

Marcos Pineschi Teixeira 11

Impacto Macroeconômico da crise atual Nota Técnica

Evolução da taxa de desemprego - mar/02 a jan/09(Pesquisa Mensal de Emprego - IBGE)

6%

7%

8%

9%

10%

11%

12%

13%

14%

jan/

02

jul/0

2

jan/

03

jul/0

3

jan/

04

jul/0

4

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

Elevação do desemprego durante janeiro(Pesquisa Mensal de Emprego - IBGE)

0,0 p.p

0,2 p.p

0,4 p.p

0,6 p.p

0,8 p.p

1,0 p.p

1,2 p.p

1,4 p.p

1,6 p.p

jan/03 jan/04 jan/05 jan/06 jan/07 jan/08 jan/09

Ele

vaçã

o do

des

empr

ego,

em

pon

tos

perc

entu

ais

Fonte: Pesquisa Mensal de Emprego - IBGE

Fonte: Pesquisa Mensal de Emprego - IBGE

Marcos Pineschi Teixeira 12

Impacto Macroeconômico da crise atual Nota Técnica

MERCADO DE CAPITAIS

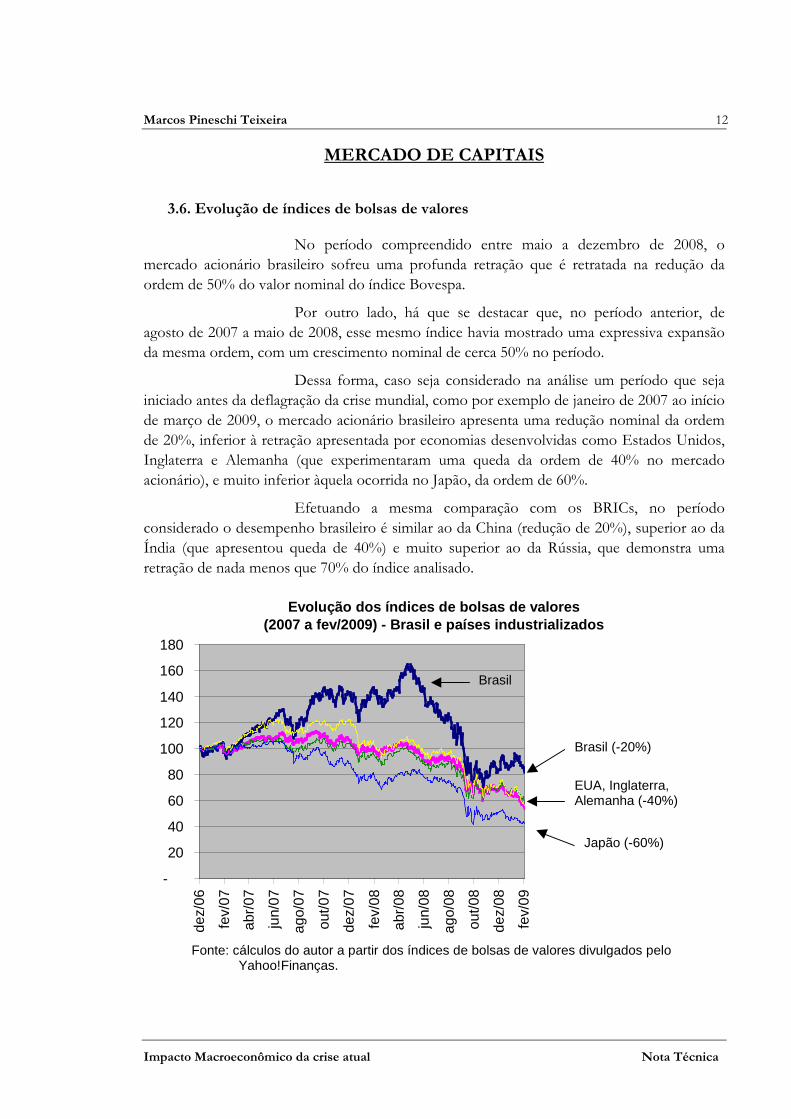

3.6. Evolução de índices de bolsas de valores

No período compreendido entre maio a dezembro de 2008, omercado acionário brasileiro sofreu uma profunda retração que é retratada na redução daordem de 50% do valor nominal do índice Bovespa.

Por outro lado, há que se destacar que, no período anterior, deagosto de 2007 a maio de 2008, esse mesmo índice havia mostrado uma expressiva expansãoda mesma ordem, com um crescimento nominal de cerca 50% no período.

Dessa forma, caso seja considerado na análise um período que sejainiciado antes da deflagração da crise mundial, como por exemplo de janeiro de 2007 ao iníciode março de 2009, o mercado acionário brasileiro apresenta uma redução nominal da ordemde 20%, inferior à retração apresentada por economias desenvolvidas como Estados Unidos,Inglaterra e Alemanha (que experimentaram uma queda da ordem de 40% no mercadoacionário), e muito inferior àquela ocorrida no Japão, da ordem de 60%.

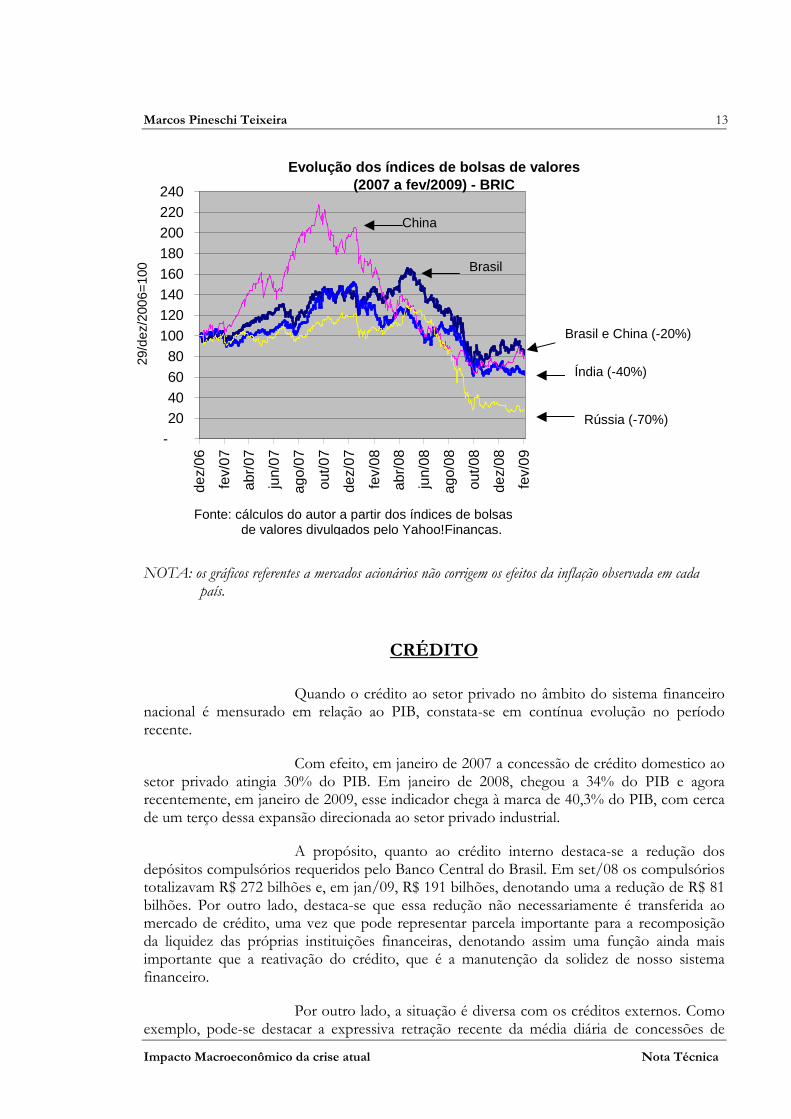

Efetuando a mesma comparação com os BRICs, no períodoconsiderado o desempenho brasileiro é similar ao da China (redução de 20%), superior ao daÍndia (que apresentou queda de 40%) e muito superior ao da Rússia, que demonstra umaretração de nada menos que 70% do índice analisado.

Evolução dos índices de bolsas de valores(2007 a fev/2009) - Brasil e países industrializados

-

20

40

60

80

100

120

140

160

180

dez/

06

fev/

07

abr/

07

jun/

07

ago/

07

out/0

7

dez/

07

fev/

08

abr/

08

jun/

08

ago/

08

out/0

8

dez/

08

fev/

09

Brasil (-20%)

EUA, Inglaterra,Alemanha (-40%)

Japão (-60%)

Brasil

Fonte: cálculos do autor a partir dos índices de bolsas de valores divulgados peloYahoo!Finanças.

Marcos Pineschi Teixeira 13

Impacto Macroeconômico da crise atual Nota Técnica

Evolução dos índices de bolsas de valores(2007 a fev/2009) - BRIC

-20406080

100120140160180200220240

dez/

06

fev/

07

abr/

07

jun/

07

ago/

07

out/0

7

dez/

07

fev/

08

abr/

08

jun/

08

ago/

08

out/0

8

dez/

08

fev/

09

NOTA: os gráficos referentes a mercados acionários não corrigem os efeitos da inflação observada em cadapaís.

CRÉDITO

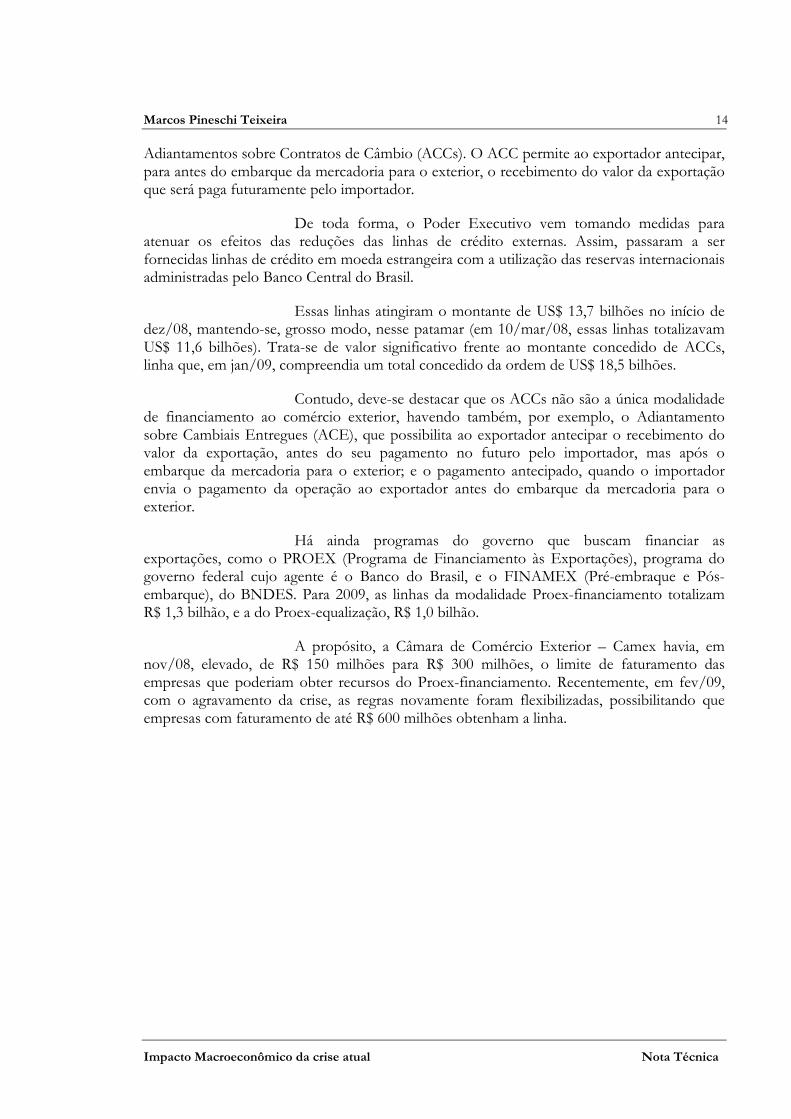

Quando o crédito ao setor privado no âmbito do sistema financeironacional é mensurado em relação ao PIB, constata-se em contínua evolução no períodorecente.

Com efeito, em janeiro de 2007 a concessão de crédito domestico aosetor privado atingia 30% do PIB. Em janeiro de 2008, chegou a 34% do PIB e agorarecentemente, em janeiro de 2009, esse indicador chega à marca de 40,3% do PIB, com cercade um terço dessa expansão direcionada ao setor privado industrial.

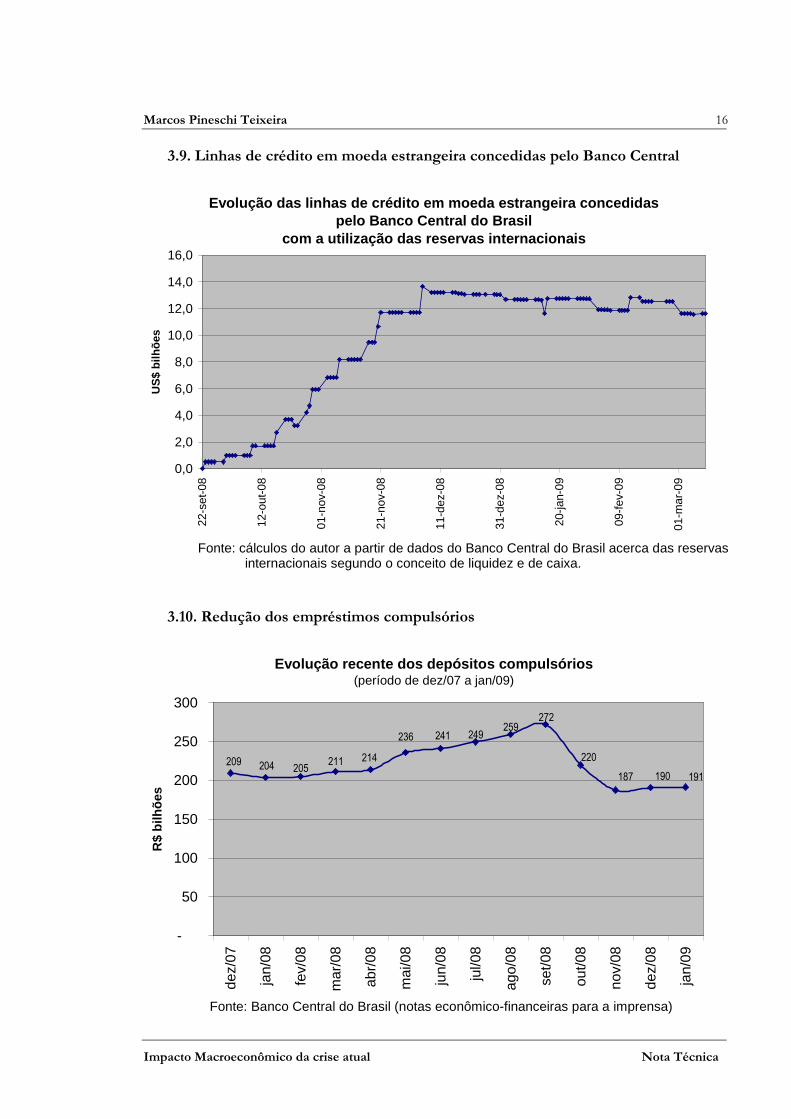

A propósito, quanto ao crédito interno destaca-se a redução dosdepósitos compulsórios requeridos pelo Banco Central do Brasil. Em set/08 os compulsóriostotalizavam R$ 272 bilhões e, em jan/09, R$ 191 bilhões, denotando uma a redução de R$ 81bilhões. Por outro lado, destaca-se que essa redução não necessariamente é transferida aomercado de crédito, uma vez que pode representar parcela importante para a recomposiçãoda liquidez das próprias instituições financeiras, denotando assim uma função ainda maisimportante que a reativação do crédito, que é a manutenção da solidez de nosso sistemafinanceiro.

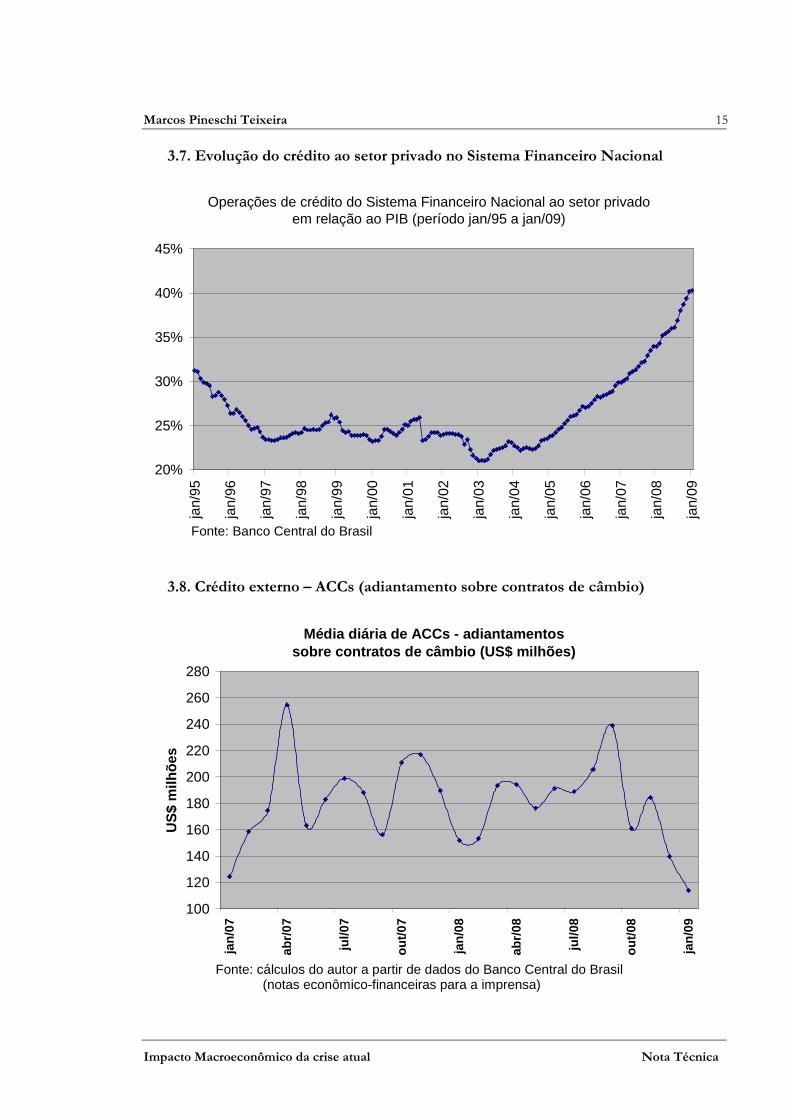

Por outro lado, a situação é diversa com os créditos externos. Comoexemplo, pode-se destacar a expressiva retração recente da média diária de concessões de

29/d

ez/2

006=

100

China

Brasil e China (-20%)

Índia (-40%)

Rússia (-70%)

Brasil

Fonte: cálculos do autor a partir dos índices de bolsasde valores divulgados pelo Yahoo!Finanças.

Marcos Pineschi Teixeira 14

Impacto Macroeconômico da crise atual Nota Técnica

Adiantamentos sobre Contratos de Câmbio (ACCs). O ACC permite ao exportador antecipar,para antes do embarque da mercadoria para o exterior, o recebimento do valor da exportaçãoque será paga futuramente pelo importador.

De toda forma, o Poder Executivo vem tomando medidas paraatenuar os efeitos das reduções das linhas de crédito externas. Assim, passaram a serfornecidas linhas de crédito em moeda estrangeira com a utilização das reservas internacionaisadministradas pelo Banco Central do Brasil.

Essas linhas atingiram o montante de US$ 13,7 bilhões no início dedez/08, mantendo-se, grosso modo, nesse patamar (em 10/mar/08, essas linhas totalizavamUS$ 11,6 bilhões). Trata-se de valor significativo frente ao montante concedido de ACCs,linha que, em jan/09, compreendia um total concedido da ordem de US$ 18,5 bilhões.

Contudo, deve-se destacar que os ACCs não são a única modalidadede financiamento ao comércio exterior, havendo também, por exemplo, o Adiantamentosobre Cambiais Entregues (ACE), que possibilita ao exportador antecipar o recebimento dovalor da exportação, antes do seu pagamento no futuro pelo importador, mas após oembarque da mercadoria para o exterior; e o pagamento antecipado, quando o importadorenvia o pagamento da operação ao exportador antes do embarque da mercadoria para oexterior.

Há ainda programas do governo que buscam financiar asexportações, como o PROEX (Programa de Financiamento às Exportações), programa dogoverno federal cujo agente é o Banco do Brasil, e o FINAMEX (Pré-embraque e Pós-embarque), do BNDES. Para 2009, as linhas da modalidade Proex-financiamento totalizamR$ 1,3 bilhão, e a do Proex-equalização, R$ 1,0 bilhão.

A propósito, a Câmara de Comércio Exterior – Camex havia, emnov/08, elevado, de R$ 150 milhões para R$ 300 milhões, o limite de faturamento dasempresas que poderiam obter recursos do Proex-financiamento. Recentemente, em fev/09,com o agravamento da crise, as regras novamente foram flexibilizadas, possibilitando queempresas com faturamento de até R$ 600 milhões obtenham a linha.

Marcos Pineschi Teixeira 15

Impacto Macroeconômico da crise atual Nota Técnica

3.7. Evolução do crédito ao setor privado no Sistema Financeiro Nacional

Operações de crédito do Sistema Financeiro Nacional ao setor privado em relação ao PIB (período jan/95 a jan/09)

20%

25%

30%

35%

40%

45%

jan/

95

jan/

96

jan/

97

jan/

98

jan/

99

jan/

00

jan/

01

jan/

02

jan/

03

jan/

04

jan/

05

jan/

06

jan/

07

jan/

08

jan/

09

3.8. Crédito externo – ACCs (adiantamento sobre contratos de câmbio)

Média diária de ACCs - adiantamentossobre contratos de câmbio (US$ milhões)

100

120

140

160

180

200

220

240

260

280

jan/

07

abr/

07

jul/0

7

out/0

7

jan/

08

abr/

08

jul/0

8

out/0

8

jan/

09

US

$ m

ilhõe

s

Fonte: Banco Central do Brasil

Fonte: cálculos do autor a partir de dados do Banco Central do Brasil(notas econômico-financeiras para a imprensa)

Marcos Pineschi Teixeira 16

Impacto Macroeconômico da crise atual Nota Técnica

3.9. Linhas de crédito em moeda estrangeira concedidas pelo Banco Central

Evolução das linhas de crédito em moeda estrangeira concedidas pelo Banco Central do Brasil

com a utilização das reservas internacionais

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

22-s

et-0

8

12-o

ut-0

8

01-n

ov-0

8

21-n

ov-0

8

11-d

ez-0

8

31-d

ez-0

8

20-ja

n-09

09-f

ev-0

9

01-m

ar-0

9

US

$ bi

lhõe

s

3.10. Redução dos empréstimos compulsórios

Evolução recente dos depósitos compulsórios(período de dez/07 a jan/09)

191190187

220

272259

249241236

214211205204209

-

50

100

150

200

250

300

dez/

07

jan/

08

fev/

08

mar

/08

abr/

08

mai

/08

jun/

08

jul/0

8

ago/

08

set/0

8

out/0

8

nov/

08

dez/

08

jan/

09

R$

bilh

ões

Fonte: cálculos do autor a partir de dados do Banco Central do Brasil acerca das reservasinternacionais segundo o conceito de liquidez e de caixa.

Fonte: Banco Central do Brasil (notas econômico-financeiras para a imprensa)

Marcos Pineschi Teixeira 17

Impacto Macroeconômico da crise atual Nota Técnica

POLÍTICA FISCAL

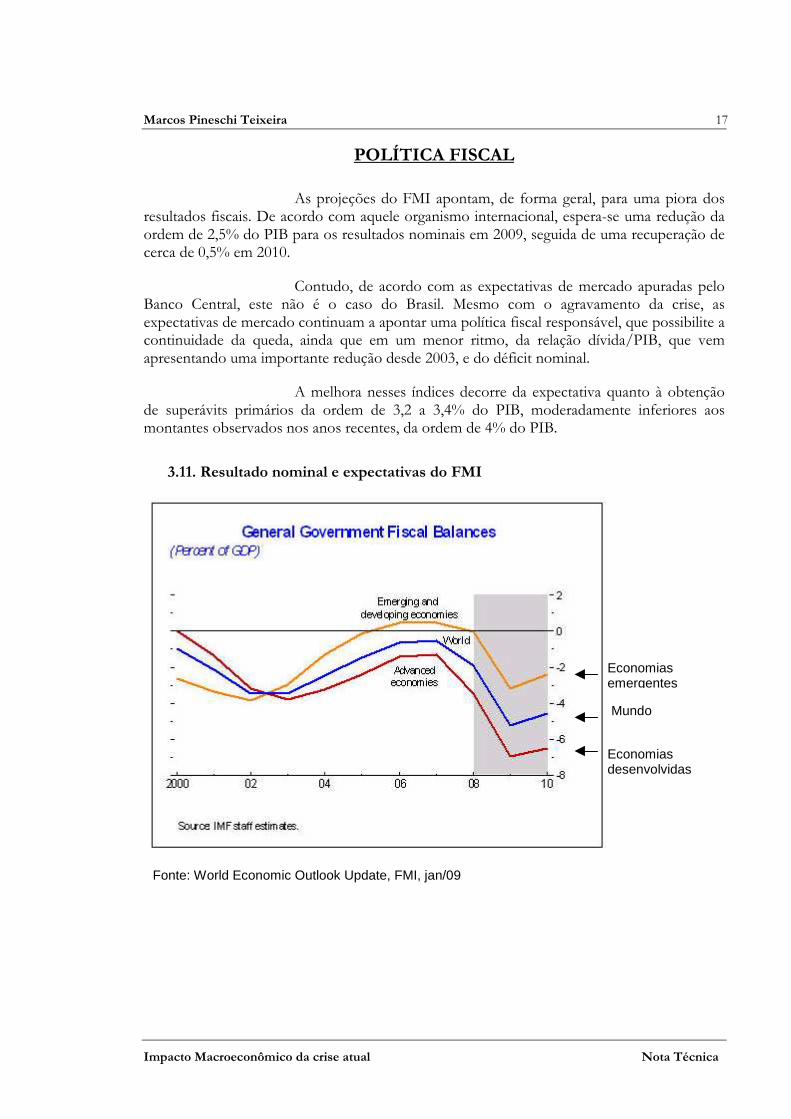

As projeções do FMI apontam, de forma geral, para uma piora dosresultados fiscais. De acordo com aquele organismo internacional, espera-se uma redução daordem de 2,5% do PIB para os resultados nominais em 2009, seguida de uma recuperação decerca de 0,5% em 2010.

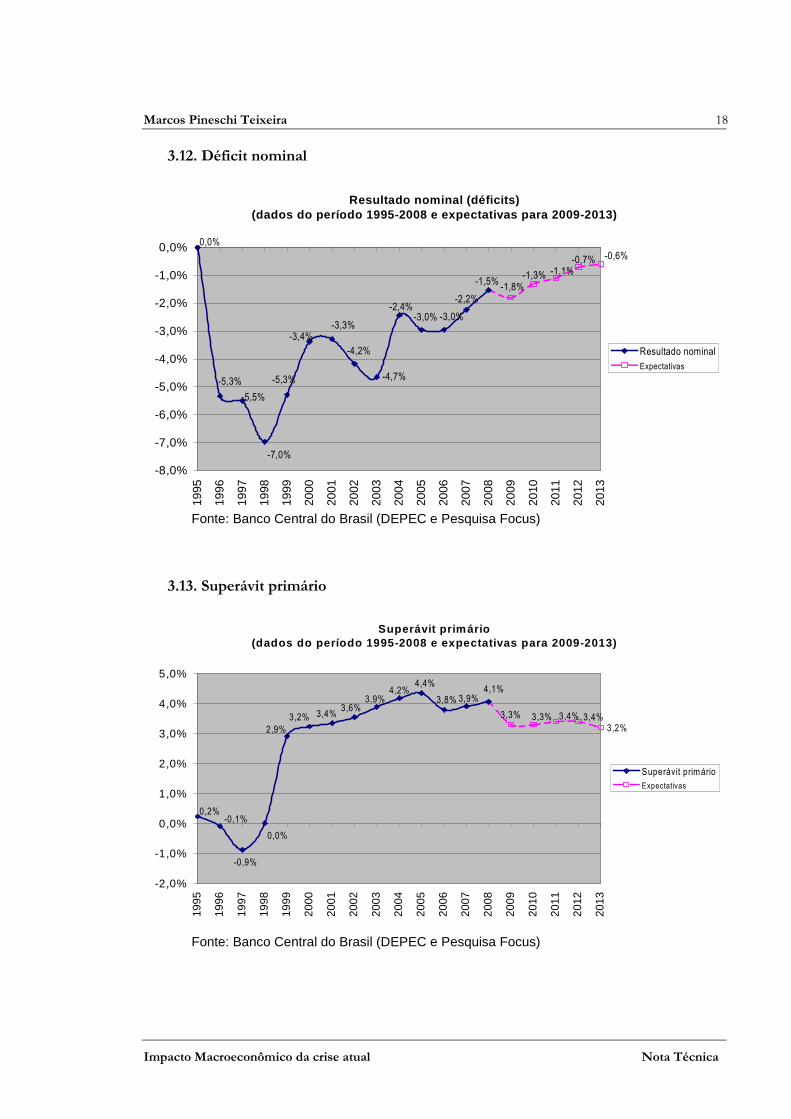

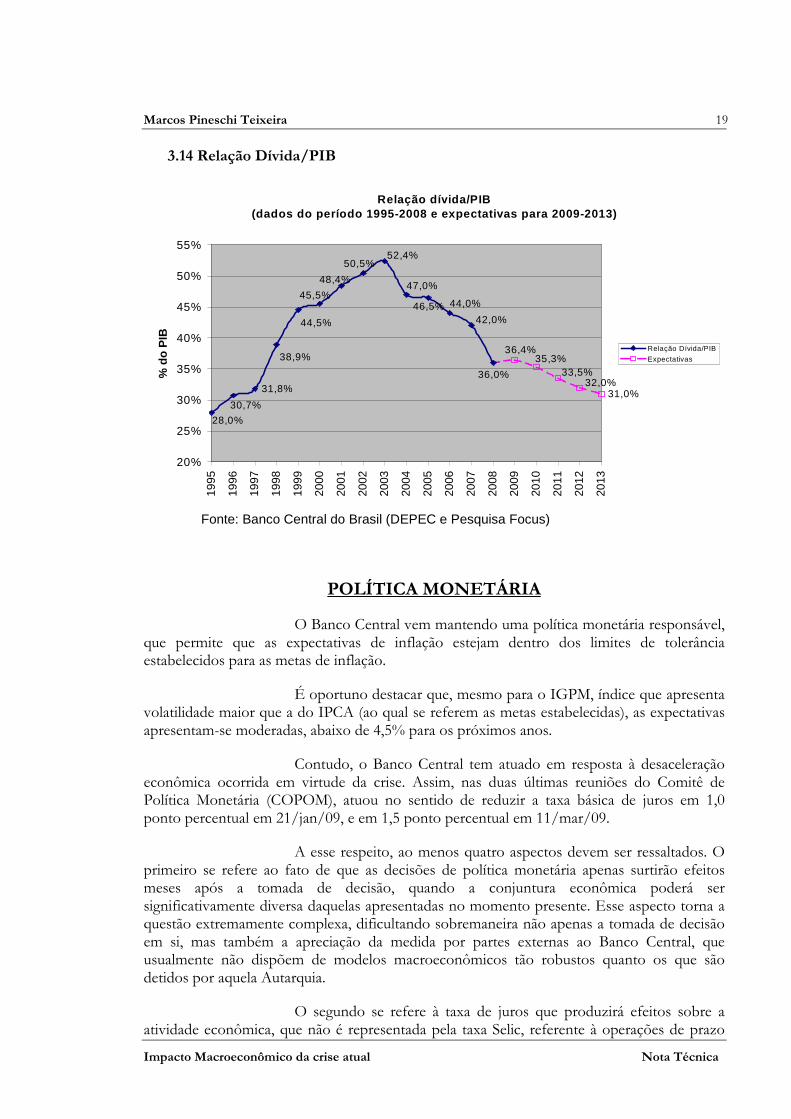

Contudo, de acordo com as expectativas de mercado apuradas peloBanco Central, este não é o caso do Brasil. Mesmo com o agravamento da crise, asexpectativas de mercado continuam a apontar uma política fiscal responsável, que possibilite acontinuidade da queda, ainda que em um menor ritmo, da relação dívida/PIB, que vemapresentando uma importante redução desde 2003, e do déficit nominal.

A melhora nesses índices decorre da expectativa quanto à obtençãode superávits primários da ordem de 3,2 a 3,4% do PIB, moderadamente inferiores aosmontantes observados nos anos recentes, da ordem de 4% do PIB.

3.11. Resultado nominal e expectativas do FMI

Fonte: World Economic Outlook Update, FMI, jan/09

Economiasemergentes

Mundo

Economiasdesenvolvidas

Marcos Pineschi Teixeira 18

Impacto Macroeconômico da crise atual Nota Técnica

3.12. Déficit nominal

Resultado nominal (déficits) (dados do período 1995-2008 e expectativas para 200 9-2013)

-5,5%

-1,5%

-2,4%

-4,2%

-3,4%

-5,3%

-2,2%

-3,0%-3,0%-3,3%

-7,0%

0,0%

-5,3% -4,7%

-0,6%

-1,8%-1,3%

-0,7%-1,1%

-8,0%

-7,0%

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Resultado nominal

Expectativas

3.13. Superávit primário

Superávit primário (dados do período 1995-2008 e expectativas para 200 9-2013)

3,2%

-0,9%

4,1%4,2%

3,6%3,2%

2,9%

3,9%3,8%

4,4%

3,4%

0,0%

0,2%-0,1%

3,9%

3,3% 3,3% 3,4%3,4%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Superávit primário

Expectativas

Fonte: Banco Central do Brasil (DEPEC e Pesquisa Focus)

Fonte: Banco Central do Brasil (DEPEC e Pesquisa Focus)

Marcos Pineschi Teixeira 19

Impacto Macroeconômico da crise atual Nota Técnica

3.14 Relação Dívida/PIB

Relação dívida/PIB (dados do período 1995-2008 e expectativas para 200 9-2013)

31,8% 31,0%

52,4%

30,7%

28,0%

38,9%

48,4%

46,5% 44,0%

42,0%44,5%

45,5%

50,5%

47,0%

36,0% 33,5%32,0%

35,3%36,4%

20%

25%

30%

35%

40%

45%

50%

55%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

% d

o P

IB

Relação Dívida/PIB

Expectativas

POLÍTICA MONETÁRIA

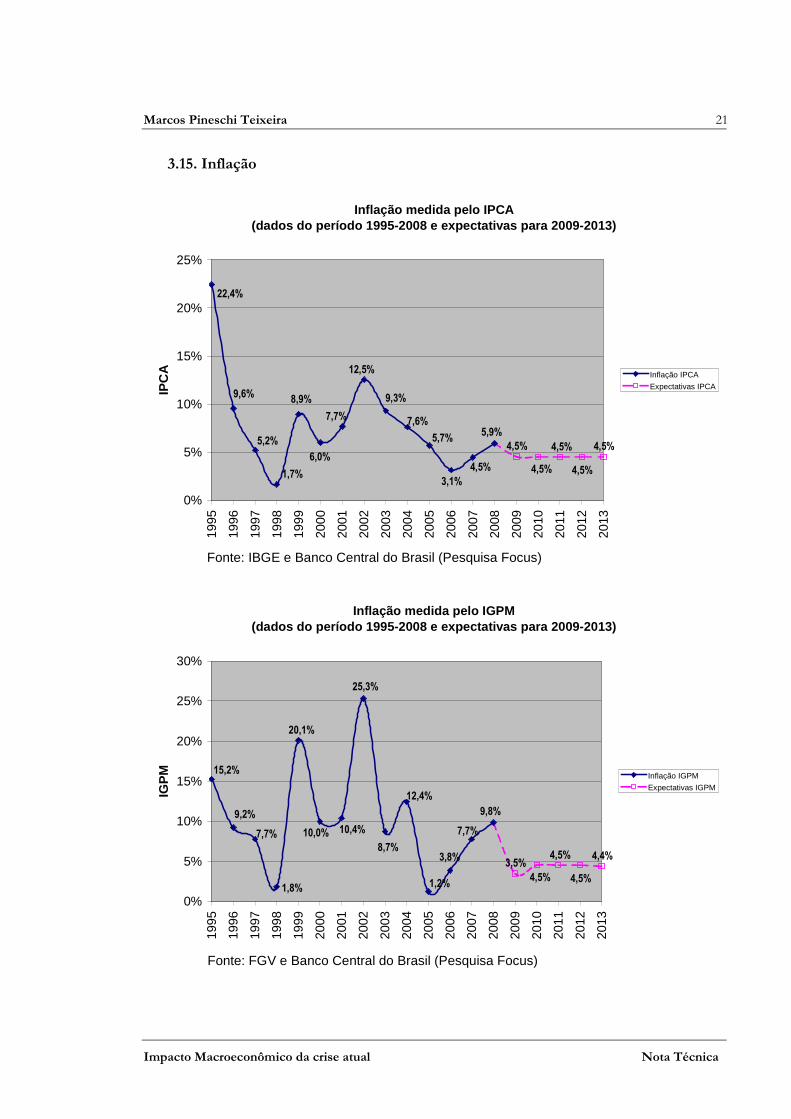

O Banco Central vem mantendo uma política monetária responsável,que permite que as expectativas de inflação estejam dentro dos limites de tolerânciaestabelecidos para as metas de inflação.

É oportuno destacar que, mesmo para o IGPM, índice que apresentavolatilidade maior que a do IPCA (ao qual se referem as metas estabelecidas), as expectativasapresentam-se moderadas, abaixo de 4,5% para os próximos anos.

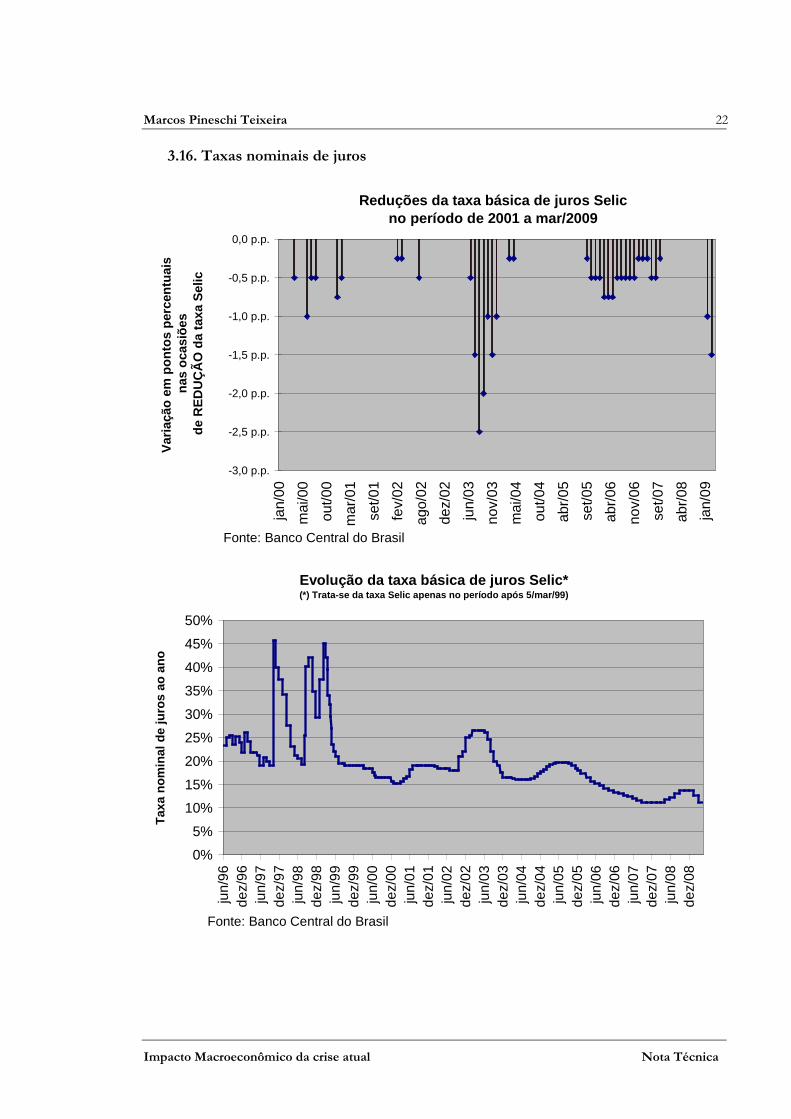

Contudo, o Banco Central tem atuado em resposta à desaceleraçãoeconômica ocorrida em virtude da crise. Assim, nas duas últimas reuniões do Comitê dePolítica Monetária (COPOM), atuou no sentido de reduzir a taxa básica de juros em 1,0ponto percentual em 21/jan/09, e em 1,5 ponto percentual em 11/mar/09.

A esse respeito, ao menos quatro aspectos devem ser ressaltados. Oprimeiro se refere ao fato de que as decisões de política monetária apenas surtirão efeitosmeses após a tomada de decisão, quando a conjuntura econômica poderá sersignificativamente diversa daquelas apresentadas no momento presente. Esse aspecto torna aquestão extremamente complexa, dificultando sobremaneira não apenas a tomada de decisãoem si, mas também a apreciação da medida por partes externas ao Banco Central, queusualmente não dispõem de modelos macroeconômicos tão robustos quanto os que sãodetidos por aquela Autarquia.

O segundo se refere à taxa de juros que produzirá efeitos sobre aatividade econômica, que não é representada pela taxa Selic, referente à operações de prazo

Fonte: Banco Central do Brasil (DEPEC e Pesquisa Focus)

Marcos Pineschi Teixeira 20

Impacto Macroeconômico da crise atual Nota Técnica

igual a um dia, mas sim pelas taxas de juros de prazos maiores, como de seis meses ou umano, negociadas diariamente no mercado financeiro. Essas taxas mais longas que sãoutilizadas efetivamente em operações de crédito no presente dependem das expectativasquanto ao comportamento futuro da taxa Selic. Contudo, as variações na Selic podem ou nãoacarretar alterações sobre essas taxas praticadas no mercado financeiro (elas não serãoafetadas se as variações da Selic ocorrerem conforme as expectativas do mercado).

O terceiro aspecto relaciona-se ao fato de ser a taxa real de jurosaquela que efetivamente produz efeitos reais sobre a economia. A taxa real, por sua vez,depende das expectativas de inflação, que são afetadas pela atuação do Banco Central. Apropósito, as taxas reais de juros não serão apresentadas neste documento uma vez que, nomomento, estamos ainda organizando os dados das taxas de juros de prazos mais longospraticadas no mercado financeiro, particularmente em operações de swaps e em contratosfuturos de juros.

O quarto aspecto se refere ao mecanismo de metas de inflação,adotado pelo Brasil, que permite que as decisões de política monetária levem em consideraçãoos efeitos sobre o PIB no curto prazo. Em outras palavras, o Banco Central não adota ametodologia de atingir a meta pontual de inflação a qualquer custo, mas sempre considera anatureza dos choques ocorridos e os impactos de curto prazo das elevações das taxas de jurossobre o crescimento do PIB.

Por outro lado, é também importante destacar que, no que tange aolongo prazo, constata-se que a quantidade de moeda na economia, estipulada pela políticamonetária, não produz efeitos reais sobre o crescimento da economia. Ao contrário, essecrescimento de longo prazo depende de aspectos como produtividade da economia,qualificação de seu capital humano, desenvolvimento tecnológico e magnitude deinvestimentos efetuados, e não da quantidade de moeda em circulação.

De toda forma, o aspecto central a destacar é que trata-se de umproblema complexo do qual o Banco Central pode interferir mas do qual não tem, comoocorre em qualquer banco central do mundo, o controle absoluto da situação.

Marcos Pineschi Teixeira 21

Impacto Macroeconômico da crise atual Nota Técnica

3.15. Inflação

Inflação medida pelo IPCA (dados do período 1995-2008 e expectativas para 200 9-2013)

5,2%5,9%

7,6%

12,5%

6,0%

8,9%

4,5%

3,1%

5,7%

7,7%

1,7%

22,4%

9,6% 9,3%

4,5%4,5%

4,5% 4,5%

4,5%

0%

5%

10%

15%

20%

25%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

IPC

A Inflação IPCA

Expectativas IPCA

Inflação medida pelo IGPM (dados do período 1995-2008 e expectativas para 200 9-2013)

7,7%

9,8%

12,4%

25,3%

10,0%

20,1%

7,7%

3,8%

1,2%

10,4%

1,8%

15,2%

9,2%

8,7%4,4%

3,5%

4,5% 4,5%

4,5%

0%

5%

10%

15%

20%

25%

30%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

IGP

M Inflação IGPM

Expectativas IGPM

Fonte: FGV e Banco Central do Brasil (Pesquisa Focus)

Fonte: IBGE e Banco Central do Brasil (Pesquisa Focus)

Marcos Pineschi Teixeira 22

Impacto Macroeconômico da crise atual Nota Técnica

3.16. Taxas nominais de juros

Reduções da taxa básica de juros Selicno período de 2001 a mar/2009

-3,0 p.p.

-2,5 p.p.

-2,0 p.p.

-1,5 p.p.

-1,0 p.p.

-0,5 p.p.

0,0 p.p.

jan/

00

mai

/00

out/0

0

mar

/01

set/0

1

fev/

02

ago/

02

dez/

02

jun/

03

nov/

03

mai

/04

out/0

4

abr/

05

set/0

5

abr/

06

nov/

06

set/0

7

abr/

08

jan/

09

Var

iaçã

o em

pon

tos

perc

entu

ais

nas

oca

siõe

s d

e R

ED

UÇ

ÃO

da

taxa

Sel

ic

Evolução da taxa básica de juros Selic* (*) Trata-se da taxa Selic apenas no período após 5 /mar/99)

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

jun/

96de

z/96

jun/

97de

z/97

jun/

98de

z/98

jun/

99de

z/99

jun/

00de

z/00

jun/

01de

z/01

jun/

02de

z/02

jun/

03de

z/03

jun/

04de

z/04

jun/

05de

z/05

jun/

06de

z/06

jun/

07de

z/07

jun/

08de

z/08

Tax

a no

min

al d

e ju

ros

ao a

no

Fonte: Banco Central do Brasil

Fonte: Banco Central do Brasil

Marcos Pineschi Teixeira 23

Impacto Macroeconômico da crise atual Nota Técnica

SETOR EXTERNO

É importante destacar que, comparativamente a diversas outraseconomias desenvolvidas e em desenvolvimento, o Brasil ainda apresenta uma corrente decomércio (exportações + importações) em relação ao PIB relativamente baixa. Dentre osBRICs, por exemplo, pode-se destacar a China, com uma corrente de comércio com valorequivalente a 71% de seu PIB, a Rússia, com 54%, a Índia, com 45% e o Brasil, com apenas26% do PIB.

Grosso modo, as exportações brasileiras representam cerca de 12%do PIB. Desta forma, o fato de apresentar uma economia menos aberta ao comércio exterior,usualmente uma desvantagem, pode nesse momento contribuir para amenizar os efeitos dacrise sobre o País.

Com efeito, a retração no comércio internacional deverá sersignificativa, uma vez que há não apenas uma redução nas linhas de crédito às economias emdesenvolvimento, mas também queda na demanda face à recessão nas economiasdesenvolvidas. De acordo com a Organização Mundial do Comércio, a retração dasexportações no mundo poderia ser de 3%, mas os números deverão ser revistos ao final demarço. Já a ONU aponta que, em 2009, o desaquecimento do comércio poderá sersignificativamente mais profundo, de pelo menos 10%, chegando a 17% no pior dos cenários.

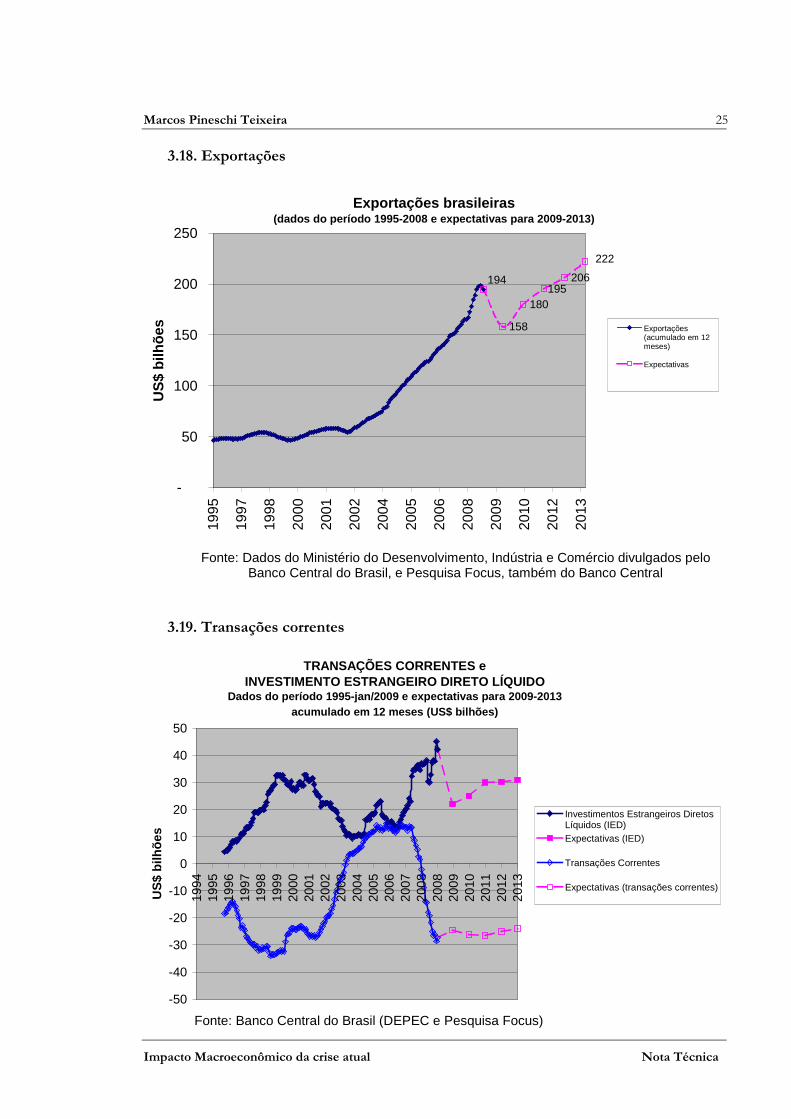

As expectativas de mercado apuradas pelo Banco Central apontampara uma redução das exportações de cerca de 20,0% em 2009 (de US$ 198 bilhões em 2008para US$ 158 bilhões em 2009, uma queda de US$ 40 bilhões), seguido de uma recuperação.Contudo, a obtenção de um resultado financeiro similar ao obtido em 2008 para asexportações deverá ser alcançado novamente apenas em 2011, de acordo com as expectativascorrentes.

A partir de meados de 2007, as importações passaram a apresentarum maior ritmo de crescimento que as exportações, fazendo com que o saldo em transaçõescorrentes (que consideram o saldo nas balanças comercial e de serviços e as remessas de juros,dividendos e salários) passasse a apresentar resultado deficitário que, no período de jan/08 ajan/09, foi US$ 27,3 bilhões, déficit moderado que representa cerca de 1,8% do PIB.

Contudo, há que se ressaltar que a atual crise atinge não apenas ospaíses que apresentam déficits, como também aqueles que apresentam superávits em contacorrente. Assim, a manutenção de superávits externos não se revela como garantia contra acrise. Ademais, o fato de contarmos com um câmbio flutuante permitirá que, ao longo dotempo, as cotações respondam a desequilíbrios nas contas externas, de forma que novopatamar de equilíbrio seja alcançado.

A propósito, é oportuno destacar que as expectativas de mercadocorrentes apontam que o fluxo de investimentos estrangeiros diretos devem manter o fortedesempenho apresentado nos últimos anos. Com efeito, essas expectativas apontam que odéficit em transações correntes (esperado em cerca de US$ 25,2 bilhões por ano, em média,para o período 2009 a 2013), será da mesma magnitude que o ingresso de investimentosestrangeiros diretos, (esperado em US$ 27,6 bilhões ao ano para o período), denotando assimque os déficits em transações correntes deverão ser financiados por esses investimentos.

Marcos Pineschi Teixeira 24

Impacto Macroeconômico da crise atual Nota Técnica

No que tange às reservas internacionais, os montantes continuamexpressivos, da ordem de US$ 200 bilhões no início de mar/09. Destaca-se que osempréstimos efetuados pelo Banco Central utilizando recursos das reservas internacionaispara prover liquidez em moeda estrangeira representam, no início de março, cerca de US$11,6 bilhões, ou algo em torno de 5,8% do total das reservas.

3.17. Corrente de comércio

Cingapura 444% (...)Hong Kong 397% Canadá 71%Bélgica 172% China 71%República Tcheca 151% Portugal 70%Hungria 150% México 65%Tailândia 144% África do Sul 62%Holanda 133% Espanha 59%Suíça 109% Reino Unido 58%Áustria 107% Itália 56%Dinamarca 99% França 54%Ucrânia 97% Rússia 54%Suécia 94% Turquia 48%Coréia do Sul 86% Índia 45%Alemanha 83% Argentina 45%Polônia 81% Australia 45%Chile 76% Japão 32%Noruega 75% Estados Unidos 27%(...) Brasil 26%

Fonte: Organização Mundial do Comércio

Corrente de comércio(Exportações + importações em relação ao PIB para u ma

amostra de países, sendo destacados os BRICs)

Marcos Pineschi Teixeira 25

Impacto Macroeconômico da crise atual Nota Técnica

3.18. Exportações

Exportações brasileiras(dados do período 1995-2008 e expectativas para 200 9-2013)

158

180

206195

194

222

-

50

100

150

200

250

1995

1997

1998

2000

2001

2002

2004

2005

2006

2008

2009

2010

2012

2013

US

$ bi

lhõe

s Exportações (acumulado em 12meses)

Expectativas

3.19. Transações correntes

TRANSAÇÕES CORRENTES e INVESTIMENTO ESTRANGEIRO DIRETO LÍQUIDO

Dados do período 1995-jan/2009 e expectativas para 2009-2013acumulado em 12 meses (US$ bilhões)

-50

-40

-30

-20

-10

0

10

20

30

40

50

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2008

2009

2010

2011

2012

2013

US

$ bi

lhõe

s

Investimentos Estrangeiros DiretosLíquidos (IED)Expectativas (IED)

Transações Correntes

Expectativas (transações correntes)

Fonte: Dados do Ministério do Desenvolvimento, Indústria e Comércio divulgados peloBanco Central do Brasil, e Pesquisa Focus, também do Banco Central

Fonte: Banco Central do Brasil (DEPEC e Pesquisa Focus)

Marcos Pineschi Teixeira 26

Impacto Macroeconômico da crise atual Nota Técnica

3.20. Reservas internacionais

RESERVAS INTERNACIONAIS (até 10/mar/09, em US$ bilhões)

0

50

100

150

200

250

dez-

95

dez-

96

dez-

97

dez-

98

dez-

99

dez-

00

dez-

01

dez-

02

dez-

03

dez-

04

dez-

05

dez-

06

dez-

07

dez-

08

US

$ bi

lhõe

s

2009_563_Grupo de Trabalho-Política Econômica

Fonte: Banco Central do Brasil, e cálculos do autor utilizando dadosdas reservas internacionais segundo o conceito de liquidez e de caixa.

Reservasinternacionais

(conceito “liquidez”)

Reservasinternacionais após

empréstimos(conceito “caixa”)

Empréstimos emmoeda

estrangeira comrecursos das

reservasinternacionais