capítulo 1 matemática_financeira_para_dec._gerenciais

TRANSCRIPT

Matemática Financeira para Decisões Gerenciais Capítulo 1 - Estratégias financeiras: financiamento de curto prazo e transações comerciais de compra e venda Introdução

Qual a razão de viver se não for para tornar a vida menos difícil para os outros? George Eliot (1819-1880) escritora inglesa

Neste capítulo, continuaremos nossa viagem pelo mundo das finanças a fim de desvendarmos os mistérios da Matemática Financeira. Estudaremos os tipos de decisões de varejo, no curto e longo prazos e, ainda, compreenderemos o que é “engenharia econômica”. Cabe lembrar que este conteúdo faz parte da matemática financeira estudada na etapa anterior. Aprofundaremos a aplicação dessa matemática no processo de tomada de decisão, assim como buscaremos compreender as estratégias utilizadas pelas empresas em operações de compra e venda e as operações mais comuns para financiar capital de giro através de operações de curto prazo. Achamos oportuno iniciar nosso estudo, fazendo uma breve análise do cenário econômico brasileiro dos últimos anos para, em seguida, avançar em direção à matemática financeira. Após a abertura da economia brasileira no início da década de 90, ocorrida no governo Collor, o mercado interno tornou-se mais competitivo. Os empresários brasileiros concluíram que havia necessidade de desenvolverem mecanismos de gestão para se protegerem dos produtos e ou empresas estrangeiras concorrentes e, ainda, das próprias empresas nacionais que se modernizaram, tornando-se mais agressivas em termos de competitividade. Quando se fala em competitividade no setor de comércio, logo se têm em mente alguns fatores de diferenciação utilizados na venda de produtos e/ou serviços tais como: atendimento, designer e durabilidade do produto, facilidades de financiamentos, garantia, preço, política de venda, pós venda e demais estratégias de marketing.

Importante! Um dos P’s do marketing que está ligado diretamente à área financeira é o Preço (Price). Para que a empresa adote um preço competitivo e condições de vendas diferenciadas, objetivando atrair o consumidor, torna-se necessário que o

gestor tome decisões financeiras com base no custo do dinheiro da empresa, o que muitas vezes passa despercebido para a maioria dos empresários.

Será que a empresa está sabendo comprar e vender? Essa pergunta pode ser desdobrada em vários questionamentos. a) As políticas de vendas adotadas pela empresa são as mais adequadas e menos onerosas ao negócio? b) Existe uma política de compra adequada à empresa em que ela tenha vantagens competitivas em relação ao concorrente? Para responder a essas perguntas, podemos utilizar a matemática financeira como ferramenta de decisão. Dessa forma, seria possível adotar uma série de medidas financeiramente viáveis à empresa, reduzindo o custo de capital, risco de inadimplência e maximizando ganhos financeiros. Algumas dificuldades encontradas pelos empresários do setor de varejo podem ser ilustradas através das perguntas a seguir.

A Sra. Maria Luíza, proprietária da Farmácia Boa Vida de Uberaba, não sabe qual o percentual de desconto ideal que ela deverá conceder aos clientes que comprarem à vista em seu estabelecimento.

O Sr. Valdomiro, diretor financeiro de uma loja de produtos esportivos,

possui três alternativas de vendas: 1) vender à vista com desconto; 2) a prazo sem juros ou; 3) com cartão de crédito. Porém, ele não sabe qual é a alternativa mais viável para sua empresa.

O Sr. Aderbal não sabe qual o plano de financiamento que deve ser

adotado para vendas de eletrodomésticos, a prazo, em sua loja.

A Sra. Rosinha está em dúvida quanto à aquisição de mercadoria para sua empresa. Ela foi avisada pelo fornecedor que haverá um aumento de preços e, por esse motivo, ela não sabe se compra um determinado volume de mercadoria e guarda no estoque, aproveitando assim o preço mais baixo, ou se compra o produto daqui a 3 meses que será a data que irá precisar de fato da referida mercadoria.

e) Uma empresa possui cheques prédatados, recebíveis de cartão de

crédito, conta garantida no banco, porém, no momento, não possui dinheiro disponível para pagar um de seus fornecedores. Para levantar recursos suficientes para honrar seus compromissos, a empresa poderia

descontar os cheques, antecipar os recebíveis de cartão ou utilizar a conta garantida. Qual seria a alternativa mais viável?

Portanto, dedicaremos nossos estudos à elaboração de estratégias comerciais para obtenção de empréstimos de curto prazo e realização de operações de compra e venda, utilizando a matemática financeira como ferramenta gerencial que irá nos ajudar a tomar decisões precisas e seguras quanto às melhores alternativas a serem adotadas nas operações comerciais elementares. Desejo-lhe sucesso em seu estudo. Objetivos Esperamos que os conteúdos trabalhados neste capítulo possibilite o desenvolvimento das seguintes habilidades:

Compreender as operações financeiras necessárias para avaliar as vantagens competitivas existentes em operações de compra e venda;

Reconhecer a importância da utilização da Matemática Financeira como instrumento de gestão para tomada de decisão;

Interpretar os índices e indicadores econômicos de mercado para atualização monetária e capitalização do dinheiro no tempo;

Aplicar corretamente as fórmulas matemáticas para solucionar problemas financeiros.

Utilizar corretamente a calculadora financeira como ferramenta auxiliar na elaboração dos cálculos financeiros;

Selecionar, interpretar e avaliar as informações relevantes que podem ser obtidas no ambiente interno e externo da empresa;

Calcular o “custo do dinheiro” para tomar decisões gerenciais quanto a fontes de recursos menos onerosas.

Esquema

Estratégias Comerciais de Compra e Venda De acordo com Assaf Neto (2006, p. 241) “é cada vez mais demandado o uso do cálculo financeiro na definição de estratégias comerciais de compra e venda, analisando a atividade dos vários planos financeiros propostos”. Observando o mercado de varejo posso disse que o Prof. Assaf Neto foi muito feliz ao fazer tal afirmativa. Atualmente os empresários necessitam de informações precisas para adotar políticas eficientes de preço tornando-se competitivos e assegurando resultados positivos para suas organizações.

Outrossim, tal necessidade identificada no mercado é um importante indicador de oportunidade de trabalho para nós da área de gestão que seguirmos os caminhos das finanças. Como estratégias comerciais, utilizaremos a matemática financeira para auxiliar na formação de estratégias de venda, estratégia de compra e formação de preço de venda com base no valor presente considerando o custo do dinheiro no tempo (custo de oportunidade e ou taxas inflacionárias), a taxa efetiva de juros embutidos nas operações a prazo, nos descontos que podem ser concedidos em detrimento de prazos para pagamento. Estratégia de vendas Toda venda “a prazo” incorre em dois custos financeiros básicos: custo de oportunidade e taxa de inflação. O não recebimento, no ato da venda, faz com que o credor sofra as conseqüências da desvalorização monetária devido aos efeitos inflacionários, ou seja, R$ 100,00 hoje não possuem o mesmo poder de compra daqui a 90 dias devido aos efeitos corrosivos da inflação. Quanto maior a inflação, maiores serão as perdas sofridas pelo empresário. Dessa forma, uma empresa que vende um produto, concedendo um prazo para pagamento futuro, “sem juros”, terá, no mínimo, prejuízos relacionados a perdas inflacionárias.

Para saber mais Recomendo que você faça um estudo sobre os custos financeiros causados pela inflação para que possa compreender melhor os efeitos nocivos da inflação. Bibliografia recomendada: ASSAF NETO, Alexandre. Matemática Financeira e Inflação. In.: ____ Matemática Financeira e suas Aplicações. 9. ed. São Paulo: Atlas, 2006, cap. 4, p. 106-128.

Já os prejuízos gerados pelo custo de oportunidade são mais comuns e significativos, principalmente em uma economia estabilizada, uma vez que, em economias de inflação baixa, a desvalorização da moeda fica quase imperceptível. Para facilitar a compreensão a respeito do custo de oportunidade, vamos imaginar a seguinte situação: O gerente do Banco de Uberaba S/A procurou o Sr. Panassol e oferece uma taxa efetiva de 2,00% ao mês, para aplicações em fundos de renda fixa, cujo prazo de resgate seria de 30 dias. Entretanto o Sr. Panassol não possuía recursos suficientes para aplicação, uma vez que suas vendas haviam sido realizadas com recebimento a prazo, através de um programa de condições

especiais de vendas “sem juros”, com prazo de pagamento de 30 dias, realizado em sua loja na semana anterior. Suponha que as vendas realizadas pelo Sr. Panassol totalizassem R$ 150.000,00. Dessa forma, ele deixou de ganhar R$ 3.000,00, conforme poderá ser observado no cálculo, a seguir:

( )[ ] ( )[ ] 300002,0150000102,0115000011 1 =×=−+=−+= niPVJ Continuando com nossos estudos sobre estratégia de venda, suponhamos que o Sr. Valdomiro, proprietário da Indústria e Comércio de Calçados Silva Borges Ltda., esteja vendendo botinas especiais para trabalho no campo a um valor de R$ 300,00 para recebimento daqui a 45 dias, sem juros. Considerando a taxa de inflação para o período de 0,80% ao mês e, adotando o método do valor presente para verificar qual é o valor presente correspondente a essa venda que será recebida somente daqui a 45 dias teremos um valor de R$ 296,44 que corresponde a 98,81% do valor de recebimento, uma perda de 1,19%, conforme poderá ser verificado nos cálculos abaixo:

( ) ( )44,296

012024,1300

008,1300

008,01300

1 50,130

45 ≅==+

=+

= niFVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 300 FV 300,00 Digite o valor futuro e tecle FV (Valor Futuro).

5 45 ENTER 45,00 Digite o número de dias da operação

6 30 ÷ 1,50 Divida o número de dias por 30 para transformar o período para meses.

7 n 1,50 Insira o valor na tecla “n” (período). 8 0,8 i 0,80 Informe a taxa de juros e tecle “i” (taxa).

9 PV - 296,44 Tecle “PV” para ser calculado o valor presente da operação.

O valor presente será de R$ 296,44 (Duzentos e noventa e seis reais e quarenta

e quatro centavos).

Isso significa que houve uma perda inflacionária equivalente a 1,19% conforme poderá ser verificado abaixo:

%19,1100300

56,3100300

44,296300=×=×

−=Perda

ou

%81,98100300

44,296% ≅×=Δ

100% - 98,81% = 1,19%

Vamos imaginar que o Sr. Valdomiro fosse antecipar o cheque pré-datado recebido pela venda da botina a uma taxa de 2,90% ao mês mais IOF de 0,123% ao mês. Dessa forma o valor atual recebido seria de R$ 286,40 que corresponde a 95,47% do valor de recebimento, uma perda de 4,53%.

05,133045029,0300 =××=××= niNDc

55,0304500123,0300 =××=××= niNIOF IOF

40,28655,005,13300 =−−=−−=∴ IOFDNA c

%47,95100300

40,286% ≅×=Δ

Perda de 4,53% (100% - 95,47%)

Portanto, com a aplicação do conceito de valor presente fica evidente a perda referente a questões inflacionárias e, também as perdas relacionadas com o custo do dinheiro. Para o comerciante há necessidade de considerar os riscos do não recebimento. Portanto, além das perdas financeiras geradas pelo prazo concedido há também um possível problema de inadimplência, potencializando os aspectos negativos da operação. Dessa forma, o comerciante poderia conceder estrategicamente um desconto para pagamentos à vista, reduzindo

assim o ciclo financeiro (tempo entre venda e recebimento) e, por sua vez reduzindo também o risco do não recebimento. Portanto o Sr. Valdomiro poderia dar um desconto para vendas à vista que poderia variar entre 1,19% (correspondente á perda inflacionária) até 4,53%, incluído nesse último as perdas referente a operação de desconto, ou seja, o preço à vista poderia ser entre R$ 286,40 a R$ 296,44 ou a prazo no valor de R$ 300,00. No varejo também existem situações onde o comerciante divide o preço a vista para pagamentos parcelas sem acrescentar juros, não dando nenhum tipo de desconto se o comprador propor efetuar o pagamento a vista.

Exemplificando O Sr. Aderbal está vendendo blusas de couro no valor de R$ 590,00 à vista ou em 05 (cinco) pagamentos (mensais, iguais e sucessivos) sem juros no valor de R$ 118,00. Considerando um custo de oportunidade de 2,00% ao mês calcule a perda de capacidade aquisitiva dessa venda a prazo.

( ) 19,556713460,411802,0

02,011118)1(1 5

=×=+−

×=+−

×=−−

iiPMTPV

n

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 118 CHS PMT -118,00

Digite o valor das prestações, tecle CHS para inverter o sinal e tecle PMT (Pagamentos).

5 5 n 5,00 Digite o número de dias da operação e tecle “n” (período).

6 2 i 2,00 Informe a taxa de juros e tecle “i” (taxa).

7 PV 556,19 Tecle “PV” para ser calculado o valor presente da operação.

O valor presente será de R$ 556,19 (Quinhentos e cinquenta e seis reais e dezenove centavos). Isso significa que houve uma perda de capacidade aquisitiva equivalente a 1,19% conforme poderá ser verificado abaixo:

%73,5100590

81,33100590

19,556590=×=×

−=Perda

ou

%27,94100590

19,556% ≅×=Δ

100% - 94,27% = 5,73%

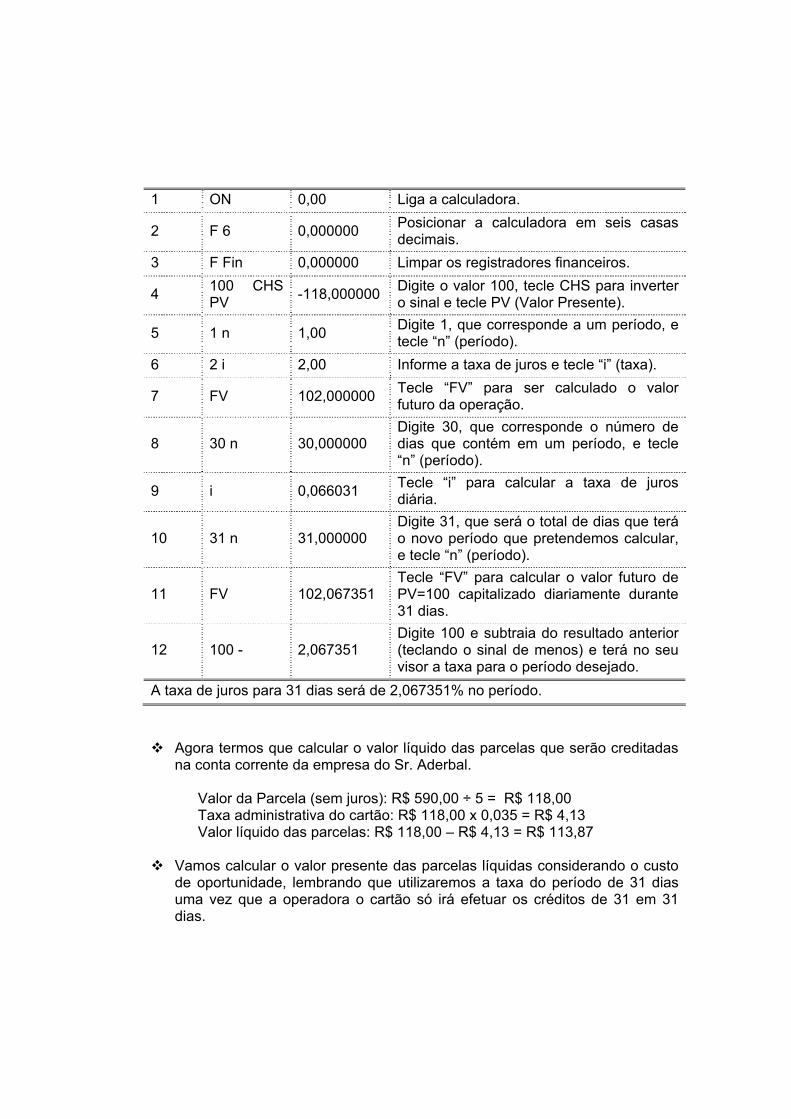

Vamos analisar outro exemplo? Vamos imaginar que o Sr. Aderbal está parcelando em 05 (cinco) pagamentos (mensais, iguais e sucessivos) a blusa de couro cujo valor de R$ 590,00 através de cartão de crédito. A operadora de cartão irá efetuar os pagamentos ao Sr. Aderbal de 31 em 31 dias e cobrará uma taxa de administração no valor de 3,50% do valor das parcelas. Considerando um custo de oportunidade de 2,00% ao mês. Com base nessas informações podermos calcular a perda de capacidade aquisitiva conforme poderá ser observado abaixo:

Primeiramente teremos de calcular uma taxa para o período de 31 dias, uma vez que a taxa mensal de custo de oportunidade considera o mês comercial de 30 dias. Dessa forma a equivalência de taxa poderá ser calculada da seguinte forma:

( ) ( )[ ] %067351,2100102,0110011 3031

=×−+=×⎥⎦⎤

⎢⎣⎡ −+= t

q

tq ii ao período

Você também poderá elaborar o cálculo utilizando as teclas financeiras da calculadora, conforme poderá observar abaixo: Passo Teclas Visor Significado

1 ON 0,00 Liga a calculadora.

2 F 6 0,000000 Posicionar a calculadora em seis casas decimais.

3 F Fin 0,000000 Limpar os registradores financeiros.

4 100 CHS PV -118,000000 Digite o valor 100, tecle CHS para inverter

o sinal e tecle PV (Valor Presente).

5 1 n 1,00 Digite 1, que corresponde a um período, e tecle “n” (período).

6 2 i 2,00 Informe a taxa de juros e tecle “i” (taxa).

7 FV 102,000000 Tecle “FV” para ser calculado o valor futuro da operação.

8 30 n 30,000000 Digite 30, que corresponde o número de dias que contém em um período, e tecle “n” (período).

9 i 0,066031 Tecle “i” para calcular a taxa de juros diária.

10 31 n 31,000000 Digite 31, que será o total de dias que terá o novo período que pretendemos calcular, e tecle “n” (período).

11 FV 102,067351 Tecle “FV” para calcular o valor futuro de PV=100 capitalizado diariamente durante 31 dias.

12 100 - 2,067351 Digite 100 e subtraia do resultado anterior (teclando o sinal de menos) e terá no seu visor a taxa para o período desejado.

A taxa de juros para 31 dias será de 2,067351% no período.

Agora termos que calcular o valor líquido das parcelas que serão creditadas na conta corrente da empresa do Sr. Aderbal.

Valor da Parcela (sem juros): R$ 590,00 ÷ 5 = R$ 118,00 Taxa administrativa do cartão: R$ 118,00 x 0,035 = R$ 4,13 Valor líquido das parcelas: R$ 118,00 – R$ 4,13 = R$ 113,87

Vamos calcular o valor presente das parcelas líquidas considerando o custo

de oportunidade, lembrando que utilizaremos a taxa do período de 31 dias uma vez que a operadora o cartão só irá efetuar os créditos de 31 em 31 dias.

( ) 67,535704260,487,11302067351,0

02067351,01187,113

)1(1

5

=×=+−

×=

+−×=

−

−

PV

iiPMTPV

n

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 113,87 CHS PMT - 113,87

Digite o valor das prestações, tecle CHS para inverter o sinal e tecle PMT (Pagamentos).

5 5 n 5,00 Digite o número de dias da operação e tecle “n” (período).

6 2,067351 i 2,067351 Informe a taxa de juros e tecle “i” (taxa).

7 PV 535,67 Tecle “PV” para ser calculado o valor presente da operação.

O valor presente será de R$ 535,67 (Quinhentos e trinta e cinco reais e sessenta e sete centavos). Isso significa que houve uma perda de capacidade aquisitiva equivalente a 1,19% conforme poderá ser verificado abaixo:

%21,9100590

33,54100590

67,535590≅×=×

−=Perda

ou

%79,90100590

67,535% ≅×=Δ

100% - 90,79% = 9,21%

Para evitar as perdas referente a inflação e ou custo de oportunidade é importante que o empresário insira no preço de venda a prazo os juros correspondente ao período concedido ao cliente para pagamento. Vale lembrar que o comerciante deverá atentar para as questões relacionadas com a forma de financiamento das compras a prazo. No caso de antecipação de venda a prazo através de desconto de títulos via operações de “desconto comercial” o ideal é calcular as parcelas pelo método de equivalência de capital para que, ou descontar os valores em uma instituição financeira ou factoring o empresário obtenha o valor líquido idêntico ao valor presente do bem financiado.

Exemplificando Utilizando o mesmo caso da blusa de couro e, considerando que o Sr. Aderbal irá vender a blusa de couro de R$ 590,00 em 5 pagamentos iguais, mensais e sucessivos através de cheque pré-datado que, posteriormente, serão antecipados através da operação de desconto comercial, vamos calcular o valor das parcelas considerando que a taxa de desconto será de 1,80% ao mês mais 0,123% ao mês de IOF (Imposto sobre Operação Financeira).

Sabemos que a taxa de desconto e o IOF mensal são cobrados de forma simultânea sobre o valor total da operação. Dessa forma podemos somar as taxas de desconto e IOF totalizando uma taxa nominal da operação igual a 1,923% ao mês.

Para calcular o valor das prestações iremos utilizar o conceito de equivalência de capital conforme abaixo:

( ) ( ) ( ) ( ) ( 54321 11111 niNniNniNniNniNA ×−+ )×−+×−+×−+×−=

) ( ) ( ) ( ) ( ) ( 501923,01401923,01301923,01201923,01101923,01590 ×−+×−+×−+×−+×−= NNNNN

NNNNN 903850,0923080,0942310,0961540,0980770,0590 ++++=

22,125711550,4590711550,4590 ≅=∴= NN

Dessa forma o valor de cada parcela será de R$ 125,22. Caso o cliente queira saber qual é a taxa de juros que está sendo cobrada devemos calcular através da calculadora financeira ou por interpolação a taxa de financiamento utilizando

o conceito de Rendas, uma vez que as prestações são iguais e sucessivas. O cálculo ficará da seguinte forma: Interpolando taxas: Para interpolar taxa você deverá utilizar a seguinte equação:

( )∑ −+

= PVi

FVVPL n1

A taxa de juros deverá satisfazer a equação acima fazendo com que o VPL (Valor Presente Líquido) seja igual a zero. Para isso iremos “chutar” matematicamente diversas taxas de juros até que encontremos um VPL negativo e outro VPL positivo o mais próximo de zero possível. Considerando uma taxa de 1,95% ao mês teremos:

( ) ( ) ( ) ( ) ( )590

0195,0122,125

0195,0122,125

0195,0122,125

0195,0122,125

0195,0122,125

54321 −+

++

++

++

++

=VPL

VPL = 591,076887 – 590 = 1,076887 Agora precisamos encontrar um VPL negativo, o mais próximo de zero possível. Dessa forma, iremos considerar uma taxa de 2,05% ao mês. Assim teremos:

( ) ( ) ( ) ( ) ( )590

0205,0122,125

0205,0122,125

0205,0122,125

0205,0122,125

0205,0122,125

54321 −+

++

++

++

++

=VPL

VPL = 589,363859 – 590 = - 0,636141 Agora, para encontrar a taxa de juros devemos utilizar a seguinte equação:

( )VPLVPLpositovonegativo

negativoVPL ii

VPLVPLVPL

ii −+− −×⎟⎟⎠

⎞⎜⎜⎝

⎛

−−−

+=

Onde: i -VPL = Taxa de juros que fará com que a equação dê um VPL negativo.. i +VPL = Taxa de juros que fará com que a equação dê um VPL positivo. VPL negativo = Valor do VPL negativo considerando somente o sinal da equação. VPL positivo = Valor do VPL positivo considerando somente o sinal da equação.

( )05,295,1076887,1636141,0

636141,005,2 −×⎟⎠

⎞⎜⎝

⎛−−

−+=i

( ) ( ) 037135,005,210,0371355,005,205,295,1371355,005,2 −=−×+=−×+=i

( ) 01,2012865,2037135,005,210,0371355,005,2 ≅=−=−×+=i

Portanto a taxa de financiamento será de 2,01% ao mês.

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 125,22 CHS PMT - 125,22

Digite o valor das prestações, tecle CHS para inverter o sinal e tecle PMT (Pagamentos).

5 5 n 5,00 Digite o número de dias da operação e tecle “n” (período).

6 590 PV 590,00 Digite o valor que será financiado e tecle “PV” (valor presente).

7 i 2,01 Tecle “i” para ser calculado a taxa de juros da operação.

A taxa de juros que será cobrada do cliente será de 2,01% ao mês. De acordo com o Ross (2002, p. 148), custo de oportunidade são “receitas perdidas”. Receitas que um agente econômico deixa de obter devido à escolha de uma alternativa de investimento. Dessa forma, quando há uma venda a prazo “sem juros” o comerciante irá retardar o recebimento da venda realizada, deixando de ganhar rendimentos de aplicações e ou de realizar novos negócios que poderiam ser feitos caso houvesse o recebimento à vista. Além disso, ocorre ainda uma ampliação no Ciclo Financeiro da empresa, gerando uma maior Necessidade de Investimento em Giro (NIG). Outrossim, há um risco de inadimplência nas vendas a prazo. Para avaliar qual é a política ideal de vendas, basta você ordenar todos os recebimentos, de acordo com a data de seus vencimentos e descapitalizá-los,

utilizando a taxa de custo de oportunidade e ou taxa de inflação, trazendo todos os valores a valor presente (PV). Essa simulação deverá ser feita para cada uma das alternativas de vendas existentes, comparando os diferentes valores presentes gerados. Será mais viável a opção que resultar em um maior valor presente.

Parada Obrigatória Para que você reforce seu conhecimento em relação ao conteúdo estudado, recomendo que você faça um estudo do conteúdo contido na bibliografia abaixo: ASSAF NETO, Alexandre. Matemática Financeira e Estratégias Comerciais de Compra e Venda. In.: __________ Matemática Financeira e suas Aplicações. 9. ed. São Paulo: Atlas, 2006. cap. 9, item 9.1, p. 241-247.

Importante A matemática financeira se aprende através de desenvolvimento de exercícios, pois cada situação exige um pensamento, uma lógica a seguir. Assim, você irá fixar melhor aquilo que está estudando. Repita várias vezes os exercícios até compreender o raciocínio empregado para seu desenvolvimento e construir os conhecimentos necessários.

Agora é a sua vez... Desenvolva os exercícios abaixo para que você possa verificar seu conhecimento em relação às Estratégias de Venda com o uso da Matemática Financeira. 1) O Sr. Sócrates, proprietário da Camisa 12 Artigos Esportivos Ltda., recebeu um relatório do departamento financeiro apontando um elevado índice de inadimplência. Atualmente a loja vende com pagamentos em 30, 60 e 90 dias, sem acréscimo. Considerando um custo de oportunidade de 4,50% ao mês, indique qual seria um percentual de desconto que o Sr. Sócrates poderia conceder aos clientes nos pagamentos à vista de tal sorte que os valores sejam equivalentes aqueles recebidos a prazo.

2) O Sr. Casa Grande, deseja verificar qual é o valor da perda da capacidade aquisitiva dos produtos vendidos na Empresa Gaviões Ltda. nas seguintes condições: a) Vendas com cartão de crédito, cuja taxa de administração fixada em 3,70% e o prazo para recebimento do crédito definido em 31 dias após a realização da venda. b) Vendas com cheque pré-datado cujo prazo de 30 dias, sem acréscimo. Considere para os cálculos o custo de oportunidade de 4,50% ao mês. Estratégia de Compra Após a compreensão das estratégias utilizadas na avaliação no processo de vendas, vamos analisar algumas estratégias de compras. Primeiramente, o empresário deve ficar atento às condições existentes no mercado, na hora de comprar e ou repor mercadorias ou matéria-prima em seu estoque. De forma geral, o volume de mercadorias em estoque acarreta um considerável volume de recursos da empresa que ficará “parado” até que o mesmo se transforme em dinheiro. Existem diferentes combinações entre compra e venda que ocorrem no varejo de uma maneira geral, são elas: compra e venda a vista, compra a vista e venda a prazo, compra a prazo e venda a vista e, compra e venda a prazo. Uma vez definidos os prazos do fornecedor e a política de venda da empresa é possível verificar a viabilidade da operação.

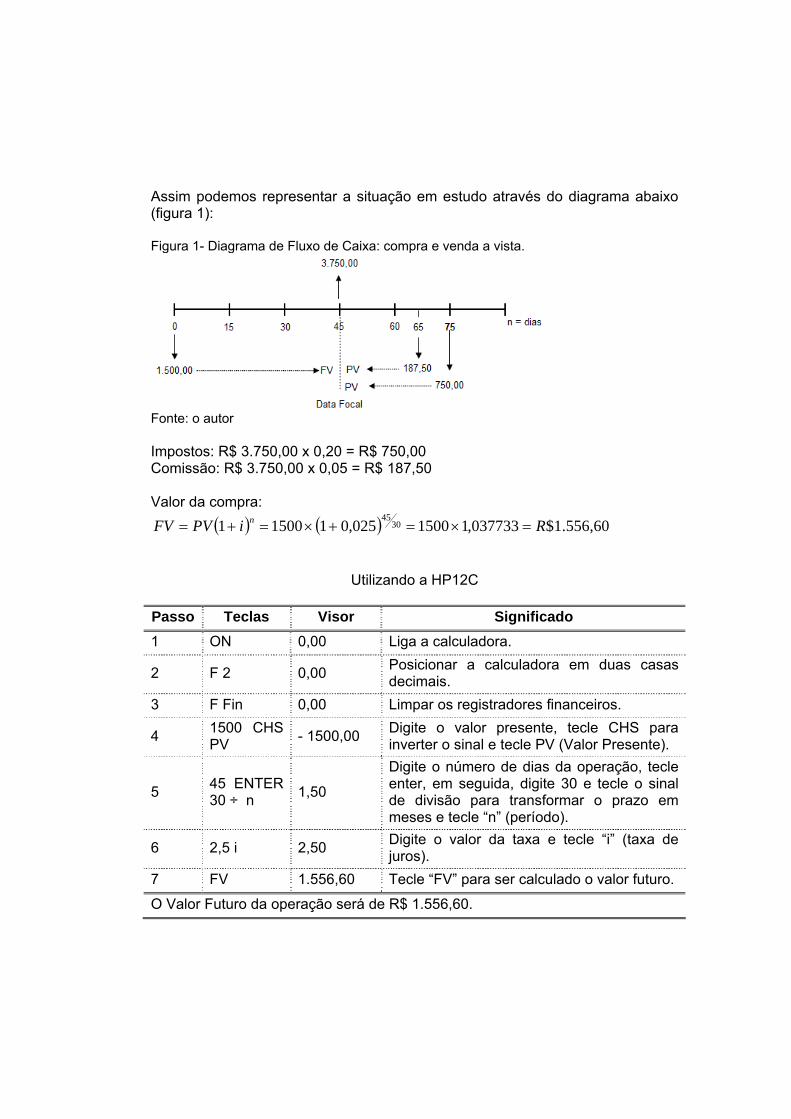

Exemplificando 1) Compra e Venda a vista: O Sr. Vicente Mateus, proprietário da Empresa Bretão Informática e Tecnologia Ltda., adquiriu computadores a vista no valor de R$ 1.500,00 e vende, também a vista, no valor de R$ 3.750,00. Sabemos que os impostos sobre a venda totalizam em 20% e será pago 30 dias após a venda. A comissão será de 5% e, em média, é paga 20 dias após a venda. O prazo médio de estoque é de 45 dias e o custo de oportunidade será de 2,50% ao mês. Calcule o resultado da operação e demonstre para o Sr. Vicente Mateus a margem de contribuição (lucro sobre o preço de venda). Solução: Iremos adotar como data focal a data da venda. Dessa forma iremos capitalizar ou descapitalizar todos os valores para a data focal para que possamos fazer os cálculos necessários e verificar o resultado da operação. Outrossim, adotando a data da venda como a data focal da operação será possível calcular o custo econômico do estoque.

Assim podemos representar a situação em estudo através do diagrama abaixo (figura 1): Figura 1- Diagrama de Fluxo de Caixa: compra e venda a vista.

Fonte: o autor Impostos: R$ 3.750,00 x 0,20 = R$ 750,00 Comissão: R$ 3.750,00 x 0,05 = R$ 187,50 Valor da compra:

( ) ( ) 60,556.1$037733,11500025,0115001 3045

RiPVFV n =×=+×=+=

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 1500 CHS PV - 1500,00 Digite o valor presente, tecle CHS para

inverter o sinal e tecle PV (Valor Presente).

5 45 ENTER 30 ÷ n 1,50

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 FV 1.556,60 Tecle “FV” para ser calculado o valor futuro.

O Valor Futuro da operação será de R$ 1.556,60.

Dessa forma, o custo da mercadoria na data focal será de R$ 1.556,60, ou seja, R$ 1.500,00 referente ao custo efetivo da mercadoria mais R$ 56,60 de custo econômico devido ao prazo de estocagem.

( ) ( )20,185

012423,150,187

025,0150,187

1 3015 ==

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 187,5 CHS FV - 187,50 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 15 ENTER 30 ÷ n 0,50

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 185,20 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 185,20

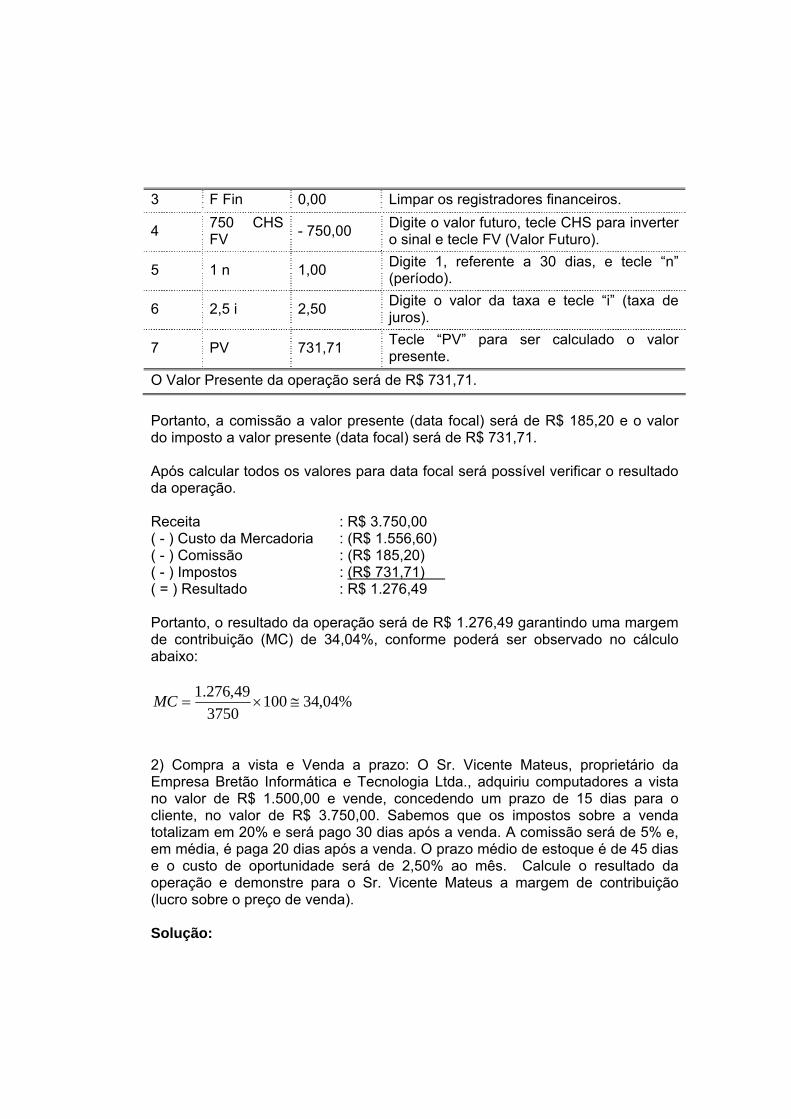

( ) ( )71,731

025,1750

025,01750

1 1 ==+

=+

= niFVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 750 CHS FV - 750,00 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 1 n 1,00 Digite 1, referente a 30 dias, e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 731,71 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 731,71. Portanto, a comissão a valor presente (data focal) será de R$ 185,20 e o valor do imposto a valor presente (data focal) será de R$ 731,71. Após calcular todos os valores para data focal será possível verificar o resultado da operação. Receita : R$ 3.750,00 ( - ) Custo da Mercadoria : (R$ 1.556,60) ( - ) Comissão : (R$ 185,20) ( - ) Impostos : (R$ 731,71) ( = ) Resultado : R$ 1.276,49 Portanto, o resultado da operação será de R$ 1.276,49 garantindo uma margem de contribuição (MC) de 34,04%, conforme poderá ser observado no cálculo abaixo:

%04,341003750

49,276.1≅×=MC

2) Compra a vista e Venda a prazo: O Sr. Vicente Mateus, proprietário da Empresa Bretão Informática e Tecnologia Ltda., adquiriu computadores a vista no valor de R$ 1.500,00 e vende, concedendo um prazo de 15 dias para o cliente, no valor de R$ 3.750,00. Sabemos que os impostos sobre a venda totalizam em 20% e será pago 30 dias após a venda. A comissão será de 5% e, em média, é paga 20 dias após a venda. O prazo médio de estoque é de 45 dias e o custo de oportunidade será de 2,50% ao mês. Calcule o resultado da operação e demonstre para o Sr. Vicente Mateus a margem de contribuição (lucro sobre o preço de venda). Solução:

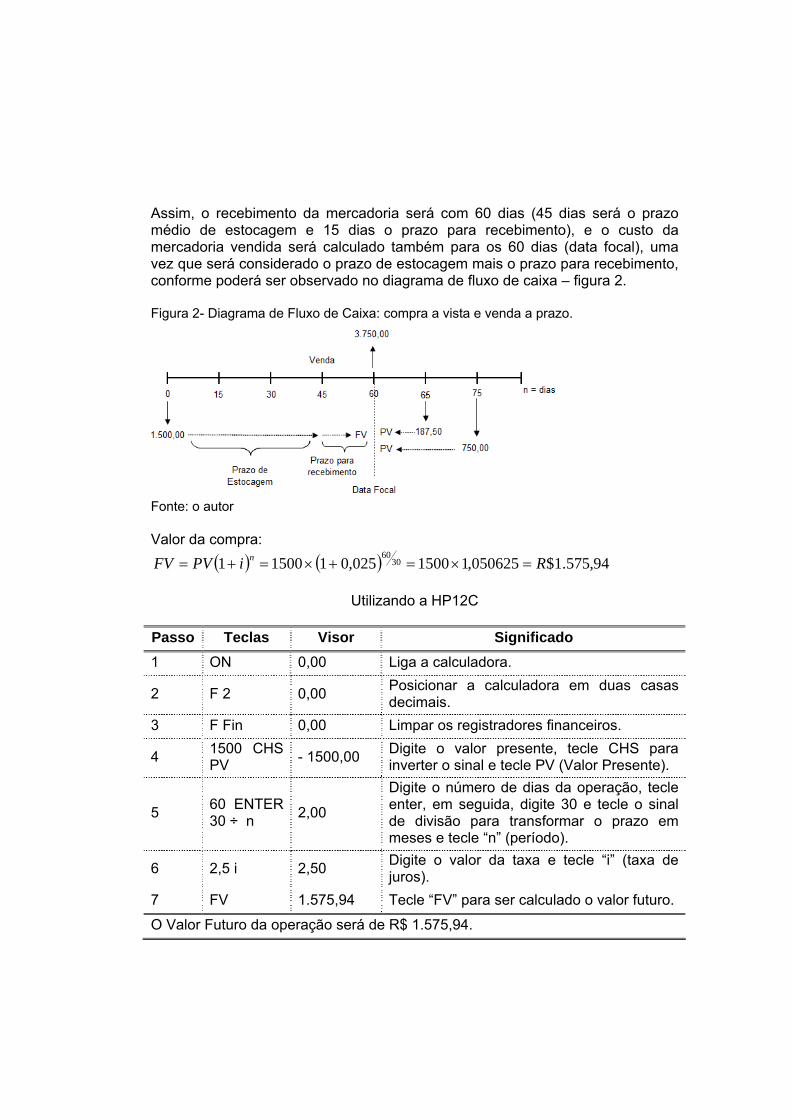

Assim, o recebimento da mercadoria será com 60 dias (45 dias será o prazo médio de estocagem e 15 dias o prazo para recebimento), e o custo da mercadoria vendida será calculado também para os 60 dias (data focal), uma vez que será considerado o prazo de estocagem mais o prazo para recebimento, conforme poderá ser observado no diagrama de fluxo de caixa – figura 2. Figura 2- Diagrama de Fluxo de Caixa: compra a vista e venda a prazo.

Fonte: o autor Valor da compra:

( ) ( ) 94,575.1$050625,11500025,0115001 3060

RiPVFV n =×=+×=+=

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 1500 CHS PV - 1500,00 Digite o valor presente, tecle CHS para

inverter o sinal e tecle PV (Valor Presente).

5 60 ENTER 30 ÷ n 2,00

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 FV 1.575,94 Tecle “FV” para ser calculado o valor futuro.

O Valor Futuro da operação será de R$ 1.575,94.

Dessa forma, o custo financeiro da mercadoria será R$ 1.500,00 e o custo econômico da mercadoria será de R$ 1.575,94, ou seja, um acréscimo de R$ 75,94. Será necessário descapitalizar em 5 dias a comissão e 15 dias o imposto sobre a venda.

( ) ( )73,186

004124,150,187

025,0150,187

1 305 ≅=

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 187,5 CHS FV - 187,50 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 5 ENTER 30 ÷ n 0,17

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 186,73 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 186,73.

( ) ( )80,740

012423,1750

025,01750

1 3015 ≅=

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 750 CHS FV - 750,00 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 15 ENTER 30 ÷ n 0,50

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 740,80 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 740,80. Portanto, a comissão a valor presente (data focal) será de R$ 186,73 e o valor do imposto a valor presente (data focal) será de R$ 740,80. Após calcular todos os valores para data focal será possível verificar o resultado da operação. Receita : R$ 3.750,00 ( - ) Custo da Mercadoria : (R$ 1.575,94) ( - ) Comissão : (R$ 186,73) ( - ) Impostos : (R$ 740,80) ( = ) Resultado : R$ 1.246,53 Portanto, o resultado da operação será de R$ 1.246,53 garantindo uma margem de contribuição (MC) de 33,24%, conforme poderá ser observado no cálculo abaixo:

%24,331003750

53,1246=×=MC

3) Compra a prazo e Venda a vista: O Sr. Vicente Mateus, proprietário da Empresa Bretão Informática e Tecnologia Ltda., adquiriu computadores no valor de R$ 1.500,00, com prazo de pagamento para 30 dias. O preço de venda do

computador será de R$ 3.750,00, para recebimento à vista. Sabemos que os impostos sobre a venda totalizam em 20% e será pago 30 dias após a venda. A comissão será de 5% e, em média, é paga 20 dias após a venda. O prazo médio de estoque é de 45 dias e o custo de oportunidade será de 2,50% ao mês. Calcule o resultado da operação e demonstre para o Sr. Vicente Mateus a margem de contribuição (lucro sobre o preço de venda). Solução: Quanto o fornecedor concede um prazo de pagamento o custo de estocagem é reduzido uma vez que o prazo para pagamento do fornecedor compensa o custo econômico do estoque, conforme se verifica abaixo: Figura 3 - Diagrama de Fluxo de Caixa: compra a prazo e venda a vista.

Fonte: o autor Valor da compra:

( ) ( ) 63,518.1$012423,11500025,0115001 3015

RiPVFV n =×=+×=+=

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 1500 CHS PV - 1500,00 Digite o valor presente, tecle CHS para

inverter o sinal e tecle PV (Valor Presente).

5 15 ENTER 30 ÷ n 0,50 Digite o número de dias da operação, tecle

enter, em seguida, digite 30 e tecle o sinal

de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 FV 1.518,63 Tecle “FV” para ser calculado o valor futuro.

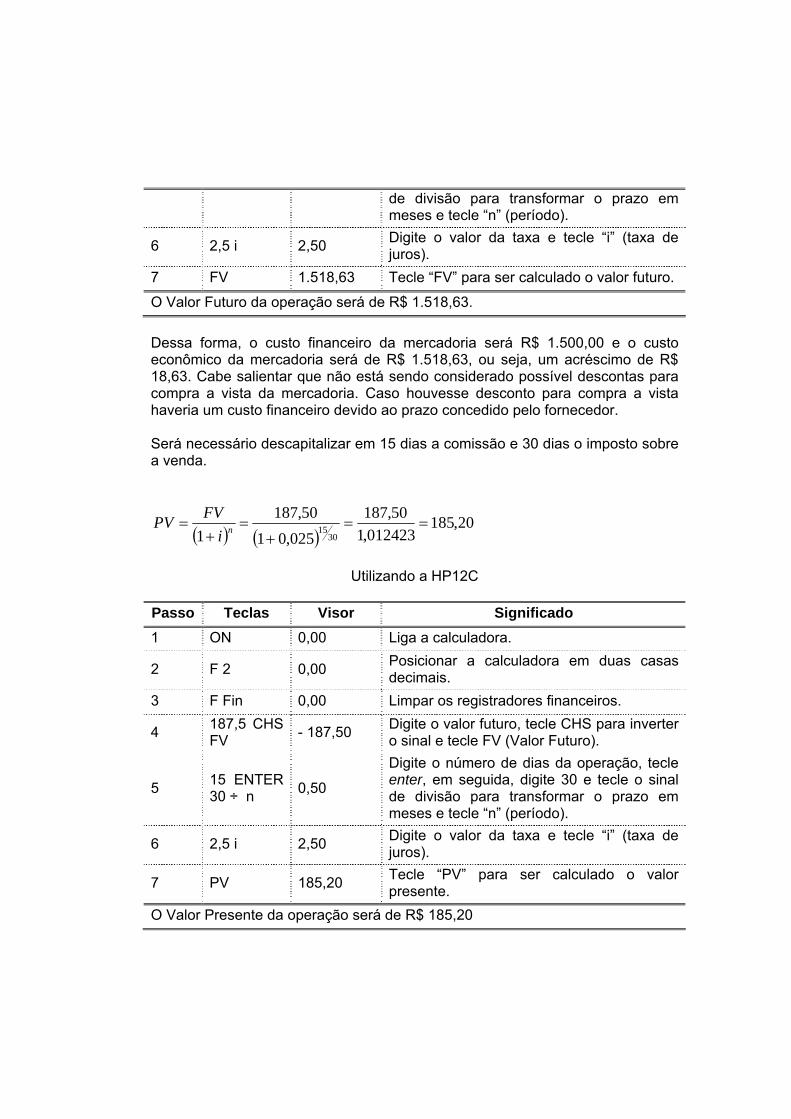

O Valor Futuro da operação será de R$ 1.518,63. Dessa forma, o custo financeiro da mercadoria será R$ 1.500,00 e o custo econômico da mercadoria será de R$ 1.518,63, ou seja, um acréscimo de R$ 18,63. Cabe salientar que não está sendo considerado possível descontas para compra a vista da mercadoria. Caso houvesse desconto para compra a vista haveria um custo financeiro devido ao prazo concedido pelo fornecedor. Será necessário descapitalizar em 15 dias a comissão e 30 dias o imposto sobre a venda.

( ) ( )20,185

012423,150,187

025,0150,187

1 3015 ==

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 187,5 CHS FV - 187,50 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 15 ENTER 30 ÷ n 0,50

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 185,20 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 185,20

( ) ( )71,731

025,1750

025,01750

1 1 ==+

=+

= niFVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 750 CHS FV - 750,00 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 1 n 1,00 Digite 1, referente a 30 dias, e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 731,71 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 731,71. Portanto, a comissão a valor presente (data focal) será de R$ 185,20 e o valor do imposto a valor presente (data focal) será de R$ 731,71. Após calcular todos os valores para data focal será possível verificar o resultado da operação. Receita : R$ 3.750,00 ( - ) Custo da Mercadoria : (R$ 1.518,63) ( - ) Comissão : (R$ 185,20) ( - ) Impostos : (R$ 731,71) ( = ) Resultado : R$ 1.314,46 Portanto, o resultado da operação será de R$ 1.314,46 garantindo uma margem de contribuição (MC) de 35,05%, conforme poderá ser observado no cálculo abaixo:

%05,351003750

46,1314≅×=MC

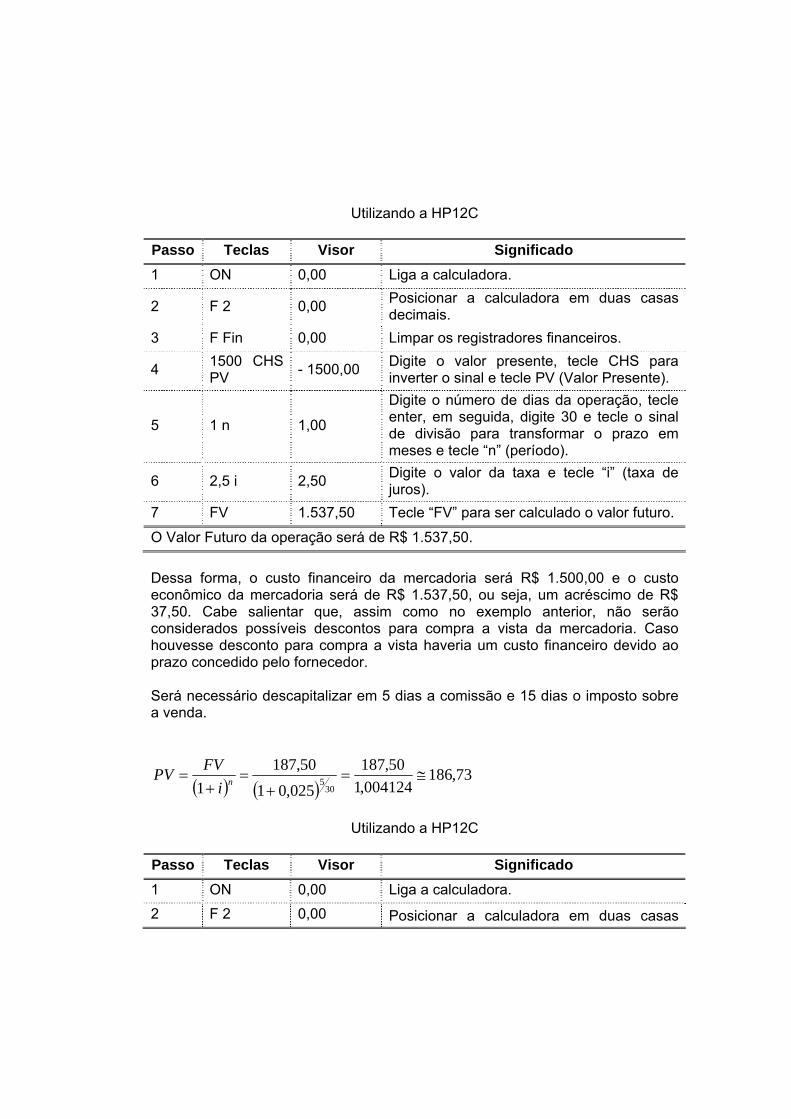

4) Compra a prazo e Venda a prazo: O Sr. Vicente Mateus, proprietário da Empresa Bretão Informática e Tecnologia Ltda., adquiriu computadores no valor de R$ 1.500,00, com prazo de pagamento para 30 dias. O preço de venda do computador será de R$ 3.750,00, para recebimento após 15 dias da data da venda. Sabemos que os impostos sobre a venda totalizam em 20% e será pago 30 dias após a venda. A comissão será de 5% e, em média, é paga 20 dias após a venda. O prazo médio de estoque é de 45 dias e o custo de oportunidade será de 2,50% ao mês. Calcule o resultado da operação e demonstre para o Sr. Vicente Mateus a margem de contribuição (lucro sobre o preço de venda). Solução: Apesar da redução dos custos de estocagem devido ao prazo para pagamento obtido junto ao fornecedor, a empresa terá elevação nos custos da operação gerados pelo prazo de recebimento. Figura 4 - Diagrama de Fluxo de Caixa: compra e venda a prazo.

Fonte: o autor Valor da compra:

( ) ( ) 50,537.1$025,11500025,0115001 1 RiPVFV n =×=+×=+=

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 1500 CHS PV - 1500,00 Digite o valor presente, tecle CHS para

inverter o sinal e tecle PV (Valor Presente).

5 1 n 1,00

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 FV 1.537,50 Tecle “FV” para ser calculado o valor futuro.

O Valor Futuro da operação será de R$ 1.537,50. Dessa forma, o custo financeiro da mercadoria será R$ 1.500,00 e o custo econômico da mercadoria será de R$ 1.537,50, ou seja, um acréscimo de R$ 37,50. Cabe salientar que, assim como no exemplo anterior, não serão considerados possíveis descontos para compra a vista da mercadoria. Caso houvesse desconto para compra a vista haveria um custo financeiro devido ao prazo concedido pelo fornecedor. Será necessário descapitalizar em 5 dias a comissão e 15 dias o imposto sobre a venda.

( ) ( )73,186

004124,150,187

025,0150,187

1 305 ≅=

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora. 2 F 2 0,00 Posicionar a calculadora em duas casas

decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 187,5 CHS FV - 187,50 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 5 ENTER 30 ÷ n 0,17

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 186,73 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 186,73.

( ) ( )80,740

012423,1750

025,01750

1 3015 ≅=

+=

+= ni

FVPV

Utilizando a HP12C

Passo Teclas Visor Significado 1 ON 0,00 Liga a calculadora.

2 F 2 0,00 Posicionar a calculadora em duas casas decimais.

3 F Fin 0,00 Limpar os registradores financeiros.

4 750 CHS FV - 750,00 Digite o valor futuro, tecle CHS para inverter

o sinal e tecle FV (Valor Futuro).

5 15 ENTER 30 ÷ n 0,50

Digite o número de dias da operação, tecle enter, em seguida, digite 30 e tecle o sinal de divisão para transformar o prazo em meses e tecle “n” (período).

6 2,5 i 2,50 Digite o valor da taxa e tecle “i” (taxa de juros).

7 PV 740,80 Tecle “PV” para ser calculado o valor presente.

O Valor Presente da operação será de R$ 740,80.

Portanto, a comissão a valor presente (data focal) será de R$ 186,73 e o valor do imposto a valor presente (data focal) será de R$ 740,80. Após calcular todos os valores para data focal será possível verificar o resultado da operação. Receita : R$ 3.750,00 ( - ) Custo da Mercadoria : (R$ 1.537,50) ( - ) Comissão : (R$ 186,73) ( - ) Impostos : (R$ 740,80) ( = ) Resultado : R$ 1.284,97 Portanto, o resultado da operação será de R$ 1.284,97 garantindo uma margem de contribuição (MC) de 34,27%, conforme poderá ser observado no cálculo abaixo:

%27,341003750

97,1284=×=MC

Portanto, a empresa deverá analisar quais as condições de compra que seu fornecedor disponibilizou no mercado, em relação a prazo para pagamento e taxa de juros cobrados e, ainda, analisar a forma de recolhimento de imposto sobre a venda, comissões e demais despesas transacionais. As condições de compras devem ser comparadas com a política de vendas da empresa, verificando assim os possíveis ganhos ou perdas existentes no processo de compra e venda, adotado pela empresa. Todos esses cuidados são necessários uma vez que dificilmente irá coincidir o prazo de pagamento do fornecedor, com o prazo de venda e recebimento da mercadoria vendida. Portanto, utilizando método de juros compostos (capitalização composta), calculando taxa de juros para mensuração do custo das operações e/ou o valor presente de um ciclo financeiro que compreende o período necessário para comprar, vender, receber e pagar o fornecedor, torna-se possível avaliar quais são as melhores alternativas de compra que podem ser utilizadas por uma empresa otimizando recursos financeiros e se tornando mais competitiva.

Parada Obrigatória Para que você reforce seu conhecimento em relação ao conteúdo estudado, recomendo que você faça um estudo do conteúdo contido na bibliografia abaixo:

ASSAF NETO, Alexandre. Matemática Financeira e Estratégias Comerciais de Compra e Venda. In.: __________ Matemática Financeira e suas Aplicações. 9. ed. São Paulo: Atlas, 2006. cap. 9, item 9.2, p. 247-255.

Agora é a sua vez... Desenvolva os exercícios abaixo para que você possa verificar seu conhecimento em relação às Estratégias de Compra com o uso da Matemática Financeira.

O Magazine Toy Ltda. vende determinado brinquedo eletrônico por R$ 890,00. O produto foi adquirido a prazo, sendo que o fornecedor concedeu 30 dias para pagamento. Este produto permanece em estoque durante 20 dias. A venda foi realizada para recebimento em 30 dias, sem acréscimo. O Magazine Toy Ltda. paga 5% de comissão 15 dias após a venda e recolhe 8% de imposto sobre o preço de venda 20 dias após a realização da venda. Sabendo que o custo de oportunidade é de 3% ao mês, calcule o resultado da operação.

Formação de Preço de Venda A definição de uma política clara e correta para formação de preço de venda é de fundamental importância para qualquer tipo de empresa. Uma vez que, por meio de uma boa formação de preço, o empresário evita prejuízos e garante uma boa competitividade no mercado. Veja que o preço de um produto ou serviço é definido pelo mercado. Caso o preço sugerido esteja maior que o preço que o mercado esteja disposto a pagar, o produto não será vendido facilmente, sendo necessários ajustes em seu preço reduzindo despesas de comercialização e/ou percentual de lucratividade (margem de contribuição). Não devemos tomar como referência de preço somente o mercado, uma vez que podemos comprar “gato por lebre”, praticando um preço defasado e insufi ciente para acobertar todos os custos operacionais. Entretanto, existem muitos comerciantes que não sabem formar um preço de venda capaz de acobertar os custos diretos de comercialização, como, por exemplo, impostos diretos sobre a venda, comissão de vendedores, custo de reposição da mercadoria, lucro mínimo desejado (margem de contribuição), dentre outros. Existem dois métodos básicos para cálculo do preço de venda, são ele: Método do Mark-up e Método do Valor Presente.

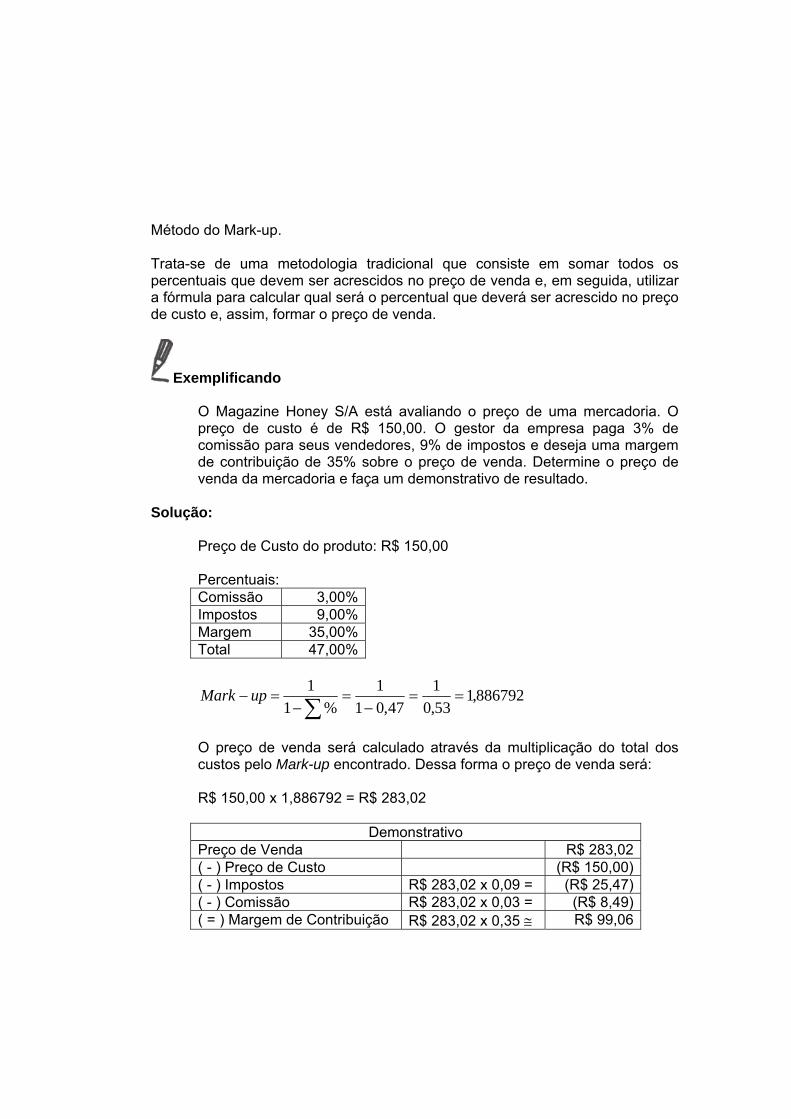

Método do Mark-up. Trata-se de uma metodologia tradicional que consiste em somar todos os percentuais que devem ser acrescidos no preço de venda e, em seguida, utilizar a fórmula para calcular qual será o percentual que deverá ser acrescido no preço de custo e, assim, formar o preço de venda.

Exemplificando

O Magazine Honey S/A está avaliando o preço de uma mercadoria. O preço de custo é de R$ 150,00. O gestor da empresa paga 3% de comissão para seus vendedores, 9% de impostos e deseja uma margem de contribuição de 35% sobre o preço de venda. Determine o preço de venda da mercadoria e faça um demonstrativo de resultado.

Solução: Preço de Custo do produto: R$ 150,00 Percentuais: Comissão 3,00%Impostos 9,00%Margem 35,00%Total 47,00%

886792,153,01

47,011

%11

==−

=−

=−∑

upMark

O preço de venda será calculado através da multiplicação do total dos custos pelo Mark-up encontrado. Dessa forma o preço de venda será: R$ 150,00 x 1,886792 = R$ 283,02

Demonstrativo Preço de Venda R$ 283,02 ( - ) Preço de Custo (R$ 150,00) ( - ) Impostos R$ 283,02 x 0,09 = (R$ 25,47) ( - ) Comissão R$ 283,02 x 0,03 = (R$ 8,49) ( = ) Margem de Contribuição R$ 283,02 x 0,35 ≅ R$ 99,06

Formação do Preço de Venda pelo Método do Valor Presente. Para o cálculo do preço de venda pelo método do valor presente, devemos utilizar conceitos de matemática financeira, considerando todas as condições existentes na operação, como, por exemplo: prazo de pagamento de comissão, prazo para pagamento dos impostos, prazo concedido pelo fornecedor para pagamento da mercadoria e, o mais importante, a definição do custo de oportunidade que nada mais é do que a taxa de juros que o empresário pretende assegurar de ganho mínimo. A metodologia de cálculo utilizada na definição do preço de venda não é nada diferente dos conceitos de capitalização simples e composta, que nós já estudamos. Para efetuar tais cálculos basta organizar as informações em relação a prazos de pagamento do fornecedor, estocagem, vendas, pagamento de impostos e de recebimento, em um fluxo de caixa, e utilizar os conceitos de descapitalização composta.

Exemplificando

Utilizando o mesmo exemplo anterior, suponhamos que o Magazine Honey S/A deseja avaliar o preço a vista de uma mercadoria. As despesas da empresa são as seguintes:

Preço de custo da mercadoria: R$ 150,00. O fornecedor concede um prazo de pagamento de 40 dias.

Impostos: 9%, prazo de recolhimento de 18 dias. Comissão sobre a venda: 3%, prazo para pagamento de 15 dias. Prazo médio de estoque: 20 dias. Margem de Contribuição: 35% Taxa de juros (custo do dinheiro): 2,50% ao mês.

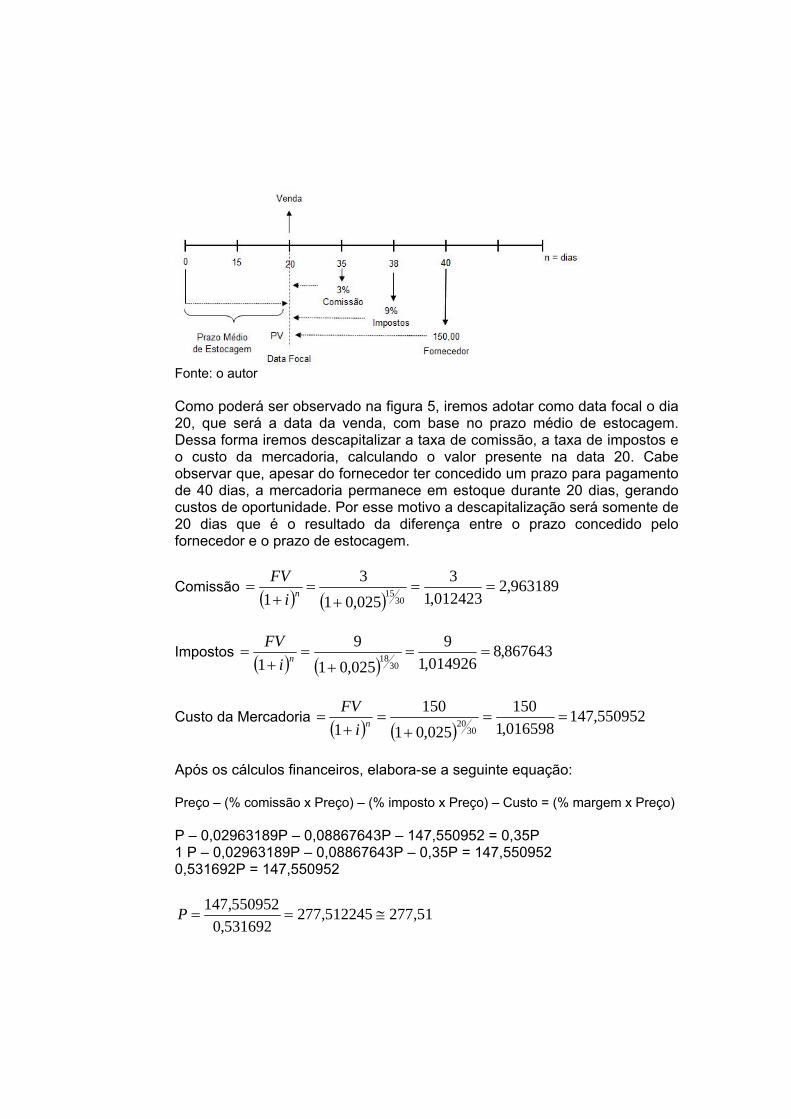

Solução: Primeiramente iremos representar o problema a ser resolvido em um diagrama de fluxo de caixa, conforme figura 5. Figura 5 - Diagrama de Fluxo de Caixa: formação do preço de venda.

Fonte: o autor Como poderá ser observado na figura 5, iremos adotar como data focal o dia 20, que será a data da venda, com base no prazo médio de estocagem. Dessa forma iremos descapitalizar a taxa de comissão, a taxa de impostos e o custo da mercadoria, calculando o valor presente na data 20. Cabe observar que, apesar do fornecedor ter concedido um prazo para pagamento de 40 dias, a mercadoria permanece em estoque durante 20 dias, gerando custos de oportunidade. Por esse motivo a descapitalização será somente de 20 dias que é o resultado da diferença entre o prazo concedido pelo fornecedor e o prazo de estocagem.

Comissão ( ) ( )

963189,2012423,1

3025,013

1 3015 ==

+=

+= ni

FV

Impostos ( ) ( )

867643,8014926,1

9025,019

1 3018 ==

+=

+= ni

FV

Custo da Mercadoria ( ) ( )

550952,147016598,1150

025,01150

1 3020 ==

+=

+= ni

FV

Após os cálculos financeiros, elabora-se a seguinte equação: Preço – (% comissão x Preço) – (% imposto x Preço) – Custo = (% margem x Preço) P – 0,02963189P – 0,08867643P – 147,550952 = 0,35P 1 P – 0,02963189P – 0,08867643P – 0,35P = 147,550952 0,531692P = 147,550952

51,277512245,277531692,0550952,147

≅==P

O preço de venda sugerido será de R$ 277,51.

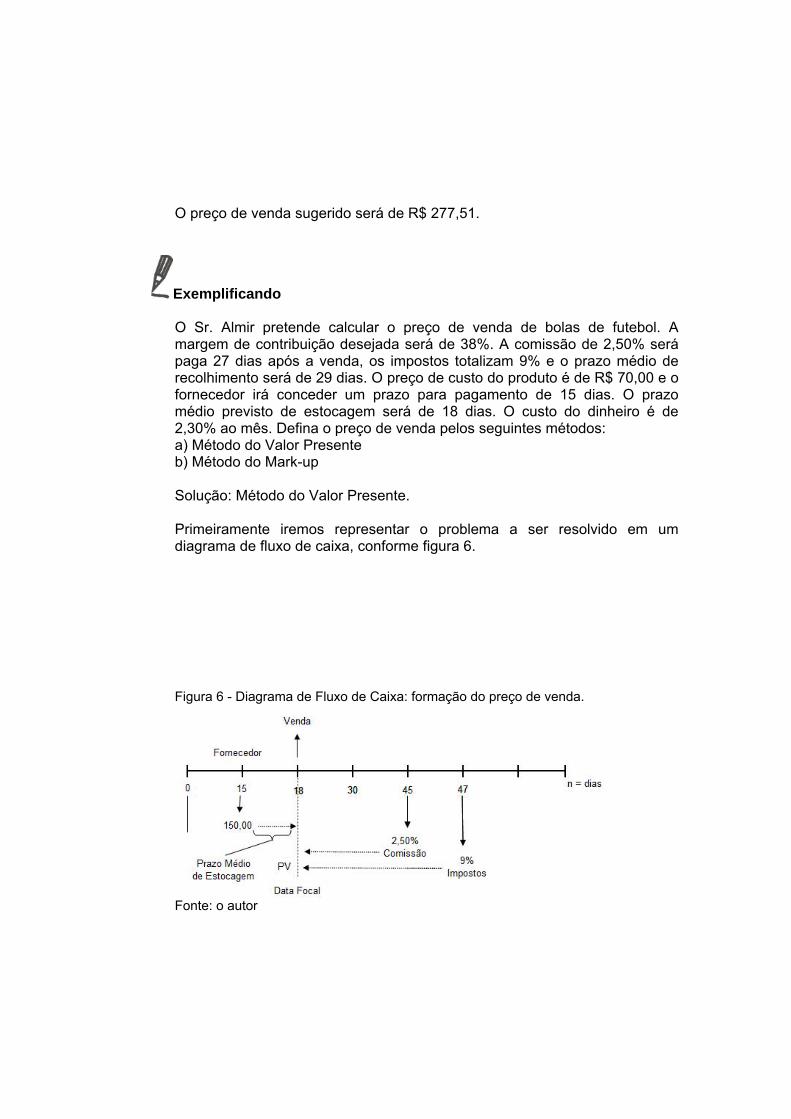

Exemplificando O Sr. Almir pretende calcular o preço de venda de bolas de futebol. A margem de contribuição desejada será de 38%. A comissão de 2,50% será paga 27 dias após a venda, os impostos totalizam 9% e o prazo médio de recolhimento será de 29 dias. O preço de custo do produto é de R$ 70,00 e o fornecedor irá conceder um prazo para pagamento de 15 dias. O prazo médio previsto de estocagem será de 18 dias. O custo do dinheiro é de 2,30% ao mês. Defina o preço de venda pelos seguintes métodos: a) Método do Valor Presente b) Método do Mark-up

Solução: Método do Valor Presente.

Primeiramente iremos representar o problema a ser resolvido em um diagrama de fluxo de caixa, conforme figura 6. Figura 6 - Diagrama de Fluxo de Caixa: formação do preço de venda.

Fonte: o autor

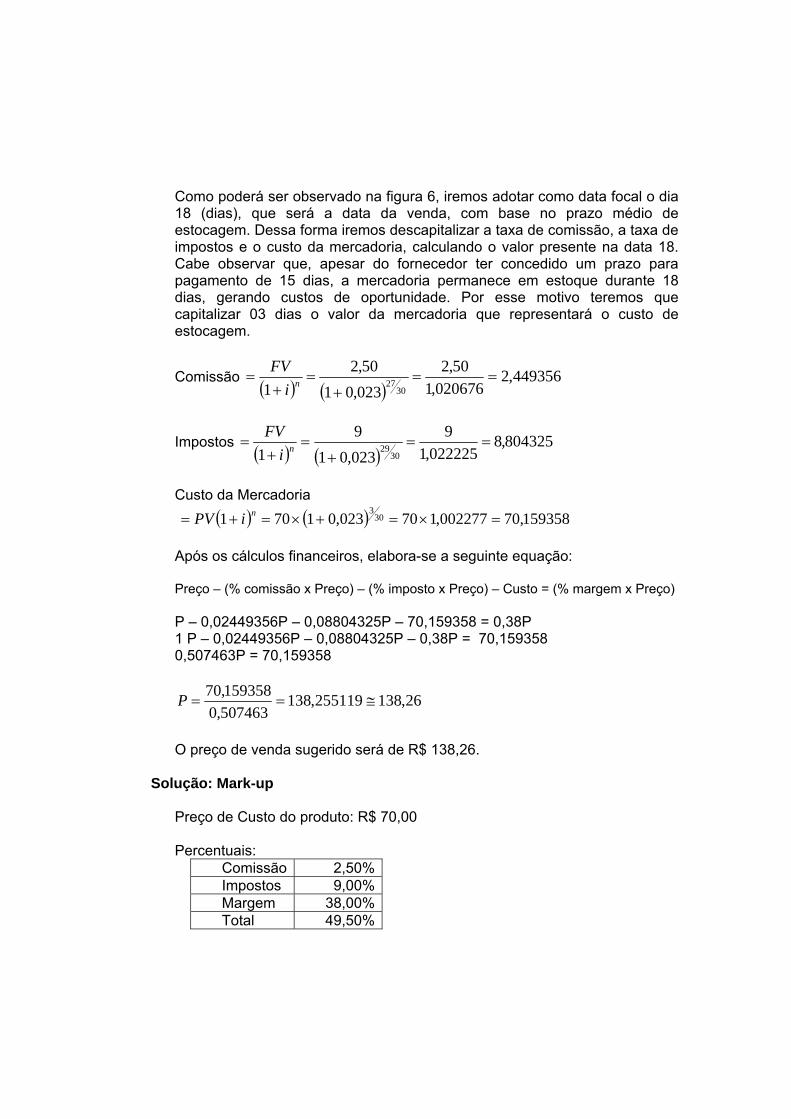

Como poderá ser observado na figura 6, iremos adotar como data focal o dia 18 (dias), que será a data da venda, com base no prazo médio de estocagem. Dessa forma iremos descapitalizar a taxa de comissão, a taxa de impostos e o custo da mercadoria, calculando o valor presente na data 18. Cabe observar que, apesar do fornecedor ter concedido um prazo para pagamento de 15 dias, a mercadoria permanece em estoque durante 18 dias, gerando custos de oportunidade. Por esse motivo teremos que capitalizar 03 dias o valor da mercadoria que representará o custo de estocagem.

Comissão ( ) ( )

449356,2020676,1

50,2023,0150,2

1 3027 ==

+=

+= ni

FV

Impostos ( ) ( )

804325,8022225,1

9023,019

1 3029 ==

+=

+= ni

FV

Custo da Mercadoria ( ) ( ) 159358,70002277,170023,01701 30

3=×=+×=+= niPV

Após os cálculos financeiros, elabora-se a seguinte equação: Preço – (% comissão x Preço) – (% imposto x Preço) – Custo = (% margem x Preço) P – 0,02449356P – 0,08804325P – 70,159358 = 0,38P 1 P – 0,02449356P – 0,08804325P – 0,38P = 70,159358 0,507463P = 70,159358

26,138255119,138507463,0159358,70

≅==P

O preço de venda sugerido será de R$ 138,26.

Solução: Mark-up

Preço de Custo do produto: R$ 70,00 Percentuais:

Comissão 2,50%Impostos 9,00%Margem 38,00%Total 49,50%

980198,15050,01

495,011

%11

==−

=−

=−∑

upMark

O preço de venda será calculado através da multiplicação do total dos custos pelo Mark-up encontrado. Dessa forma o preço de venda será: R$ 70,00 x 1,980198 = R$ 138,61

Portanto, utilizando a metodologia da formação do preço de venda utilizando o valor presente considera todos os prazos operacionais de pagamentos, estocagem, venda e recebimento. Dessa forma, a utilização dos conceitos de matemática financeira pode propiciar uma maior segurança ao empresário no momento da definição das políticas de formação de preço de seus produtos, evitando assim prejuízos financeiros que poderá colocar em risco o seu negócio e, até mesmo, comprometer a continuidade de sua empresa.

Parada Obrigatória Para que você reforce seu conhecimento em relação matéria estudada, recomendo que você faça um estudo do conteúdo contido na bibliografia abaixo: ASSAF NETO, Alexandre. Matemática Financeira e Estratégias Comerciais de Compra e Venda. In.: __________ Matemática Financeira e suas Aplicações. 9. ed. São Paulo: Atlas, 2006. cap. 9, item 9.3, p. 256-262.

Agora é a sua vez... Desenvolva os exercícios abaixo para que você possa verificar seu conhecimento em relação às Estratégias de Formação do Preço de Venda a Valor Presente.

O Posto de Combustível Gasolina Azul pretende calcular o preço à vista de um novo óleo para lubrificação de motores de tal sorte que garanta uma margem de contribuição de 20%. Para elaborar os cálculos você possui as seguintes informações: Custo da Mercadoria: R$ 50,00. O fornecedor concede 07 dias para

pagamento.

Comissão sob a venda: 5% (prazo médio para pagamento da comissão será de 20 dias)

Impostos: 18% com prazo de 27 dias para recolhimento. Prazo médio de estocagem será de 15 dias.

A empresa trabalha com uma taxa de juros de 2,50% ao mês (custo de oportunidade). Com base nas informações aqui apresentadas, defina o preço de venda pelos seguintes métodos:

a) Método do Valor Presente b) Método do Mark-up

Financiamento de Capital de Giro Capital de Giro são recursos de curto prazo utilizados pelas empresas para financiar seu ciclo operacional. Os ativos de curto prazo possuem um elevado grau de liquidez e são classificados de acordo com sua natureza contábil. São considerados ativos circulantes ou de giro os recursos disponíveis no caixa, banco, aplicação financeira, estoques, contas a receber e demais contas contábeis que se transformam em dinheiro num período menor que 12 meses. Abrir Box “Saiba mais”

Saiba mais Ativos de Curto Prazo ou Ativo Circulante De acordo com Oliveira (2004, p. 52), são os ativos mais líquidos da empresa. São aqueles que possuem grande facilidade e rapidez em serem transformados em dinheiro. Ciclo Operacional Ele representa todas as fases operacionais presentes no processo empresarial de produção (aquisição) – venda – recebimento (ASSAF NETO e SILVA, 1995, p. 19). Liquidez Facilidade de um ativo em se transformar em dinheiro. Fechar Box “Saiba mais” Dessa forma, nem todo recurso de curto prazo possui 100% de liquidez, sendo necessário um determinado período de tempo para que os mesmos se tornem líquidos. Para exemplificar a transformação de um ativo de curto prazo em dinheiro, vamos analisar o estoque de matéria-prima:

A matéria-prima estocada, para se transformar em dinheiro, deve ser

transformada em produto, que por sua vez será armazenado como produto acabado.

O produto acabado deverá ser vendido, podendo o recebimento da venda ocorrer à vista ou a prazo.

Caso a venda seja realizada a prazo, haverá um tempo para que as “contas a receber” se transformem em dinheiro.

Abrir Box “Saiba mais”

Saiba mais Passivos de Curto Prazo ou Passivo Circulante: são as obrigações de curto prazo da empresa, cujo prazo de vencimento é menor que 365 dias. Fechar Box “Saiba mais” As empresas também possuem passivos de curto prazo que devem ser saldados através da utilização de recursos financeiros disponíveis e/ou utilizando financiamentos caso a empresa não possua dinheiro em caixa (disponibilidades) ou, ainda, obtenha uma fonte de financiamento menos onerosa do que o capital próprio da empresa. Abrir Box “Saiba mais”

Você Sabia? De acordo com o SEBRAE, 17% das micro e pequenas empresas fracassam por falta de capital de giro. Fechar Box “Saiba mais” Podemos citar, basicamente, três fontes não onerosas de financiamento das atividades de curto prazo das empresas. São elas: Salários a pagar: geralmente as empresas efetuam o pagamento de salário vencido, ou seja, seus funcionários trabalham durante o mês e recebem no mês seguinte, geralmente no 5º dia útil. Como o serviço efetuado não está sendo remunerado diariamente e/ou por hora trabalhada, pode-se dizer que o trabalhador está financiando a empresa. Essa fonte não é onerosa uma vez que

a empresa não paga juros aos funcionários por ter deixado de pagá-los no final de cada dia ou hora trabalhada. Impostos: após a ocorrência do fato gerador do imposto, alguns deles são recolhidos de uma única vez. Como a empresa não está pagando os impostos em “tempo real” para o Governo, isso é, no momento do fato gerador, entende-se que o Governo está financiando de certa forma as atividades da empresa sem ônus de juros do período do fato gerador até a data do recolhimento do imposto. Abrir Box “Importante”

Importante Fato gerador: segundo Oliveira (2004, p. 160), “é o conjunto de fatos, ou estado de fato ao qual o legislador vincula o nascimento da obrigação jurídica de pagar determinado tributo”. Fechar Box “Importante” Fornecedor: existem algumas situações em que o fornecedor concede prazo para pagamento, geralmente alguns dias (curtíssimo prazo), sem que haja cobrança de juros. Quando a empresa não consegue financiar suas atividades com as fontes não onerosas de curto prazo, ela recorre a operações financeiras para garantir o pleno funcionamento de suas atividades, honrando as obrigações assumidas com credores, podendo buscar recursos com terceiros vencendo em curto ou longo prazo. Atente-se! Nessa etapa, voltaremos nossa atenção às operações de curto prazo. As mais comuns são:

Desconto de título de crédito em bancos ou empresas de fomento mercantil – Factoring;

Antecipação de “recebíveis” de cartão de crédito; Contas garantidas; Operações de Hot Money; Emissão de Commercial papers.

Retome seus estudos sobre descontos que foi trabalhado na Matemática Financeira, na Etapa IV de seu curso. Você recordará que existe o desconto racional simples ou “por dentro” e o desconto comercial bancário ou “por fora”. Neste roteiro, abordaremos o desconto comercial considerando que esta modalidade é a mais utilizada no sistema financeiro para antecipação de títulos de crédito (duplicatas, cheques e recebíveis de cartão de credito).

Desconto de títulos de crédito O desconto de títulos de créditos pode ser considerado uma das operações de crédito de curto prazo mais popular entre as empresas. Os títulos mais utilizados nesse tipo de operação são: duplicatas, cheques pré-datados e recebíveis de cartão de crédito. A operação de desconto consiste em antecipar o recebimento de um título que irá vencer em uma determinada data futura. Dessa forma, a empresa que necessitar de recursos de curto prazo terá a opção de transformar seus títulos a receber em dinheiro, pagando antecipadamente os juros relativos aos dias de antecipação. Assaf Neto (2003, p. 143) define as operações de desconto “como uma cessão dos direitos existentes sobre um título em troca de alguma compensação financeira”. Existem ainda alguns encargos que são cobrados pelas instituições financeiras quando realizam as operações de desconto, um desses encargos se refere ao Imposto sobre Operação Financeira (IOF), por dia de antecipação, dos títulos de créditos descontados. Esse imposto é posteriormente repassado para o Governo Federal. O problema é que esse encargo faz com que o dinheiro tenha um custo mais elevado para o tomador do empréstimo. Abrir Box “Importante”

Importante Tomador: Pessoa beneficiada pela retirada de um empréstimo. Fechar Box “Importante” Portanto, uma operação de desconto comercial deve ser devidamente analisada pela empresa para que a mesma possa calcular devidamente seu custo (taxa efetiva) e decidir se será viável ou não sua realização. Taxa efetiva: o custo real do dinheiro Como foi visto na disciplina de Matemática Financeira, no período anterior, taxa efetiva, também chamada de implícita ou real, é a taxa de real rendimento ou, ainda, a que está sendo paga pela operação financeira efetivamente. Portanto, taxa efetiva é aquele ganho real pela aplicação financeira ou o verdadeiro custo do dinheiro no caso de empréstimos e financiamentos. Para financiar as atividades empresariais via capital de terceiros, nossas decisões gerenciais devem ser baseadas no menor custo, ou seja, no capital de

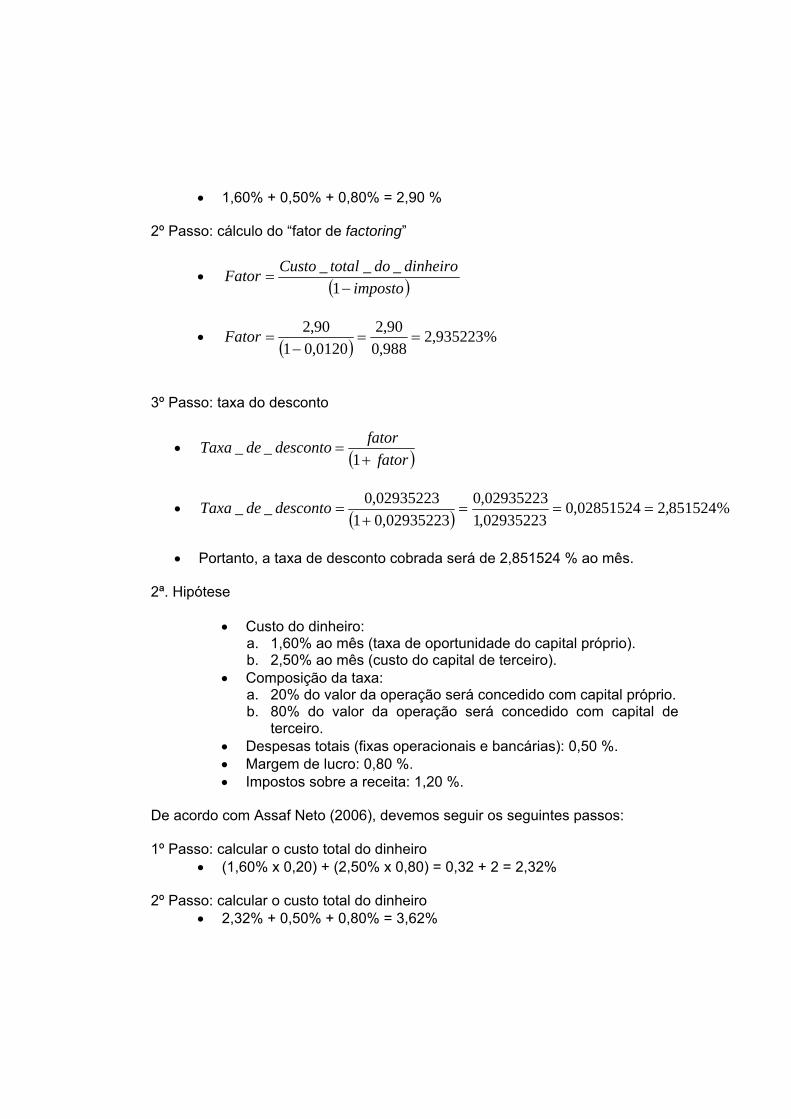

menor “preço”. O “preço” do dinheiro de terceiros é medido pela taxa real ou efetiva de juros. Para encontrar o custo efetivo para todo o período da operação de desconto, trabalhando somente com as taxas fornecidas, basta utilizar a seguinte fórmula (ASSAF NETO, 2006, p. 130):

)(1_ iofdiofdi totalefetiva +−

+=

Em que:

d = taxa nominal do desconto comercial. iof = taxa nominal do IOF (Imposto sobre Operação Financeira). i efetiva_total = taxa efetiva da operação para o todo o período.

Para calcular a Taxa Efetiva de operações de desconto, considerando, além da taxa de desconto contratada e IOF, as tarifas de abertura de contrato e tarifas de serviços, você poderá utilizar a seguinte fórmula:

( )}]){[(1

][_

fixa

fixatotalefetiva iniofd

iniofdi

+×+−

+×+=

Em que:

• “n” é o prazo médio ponderado da operação. • “d” e “iof” são as taxas nominais de desconto e IOF

respectivamente (conforme explicado acima). • ·i fixa representa o percentual descontado do valor total da

operação relativa à tarifa de abertura de contrato (TAC) e tarifa de serviços (TS).

Vejamos com detalhes o cálculo de i fixa : Somam-se todos os encargos monetários que são cobrados de uma operação de desconto (TAC, TS e demais encargos) e utiliza-se a seguinte fórmula:

100_×

++=

∑NtarifasoutrasTSTACi total

fixo

Após calcular a taxa efetiva total da operação, calcula-se a taxa efetiva mensal utilizando conceito de juros compostos, através da seguinte fórmula:

( ) 10011_ ×⎥⎦⎤

⎢⎣⎡ −+= −

tq

totalefetivaefetiva

mensalcomposta ii

Sendo:

• q = o período que queremos [na maioria dos casos usaremos o número 30, relativo a 1 (um) mês].

• t = o período que temos (aqui usaremos o prazo em dias, lembrando que, para alguns casos, deverá ser o prazo médio ponderado).

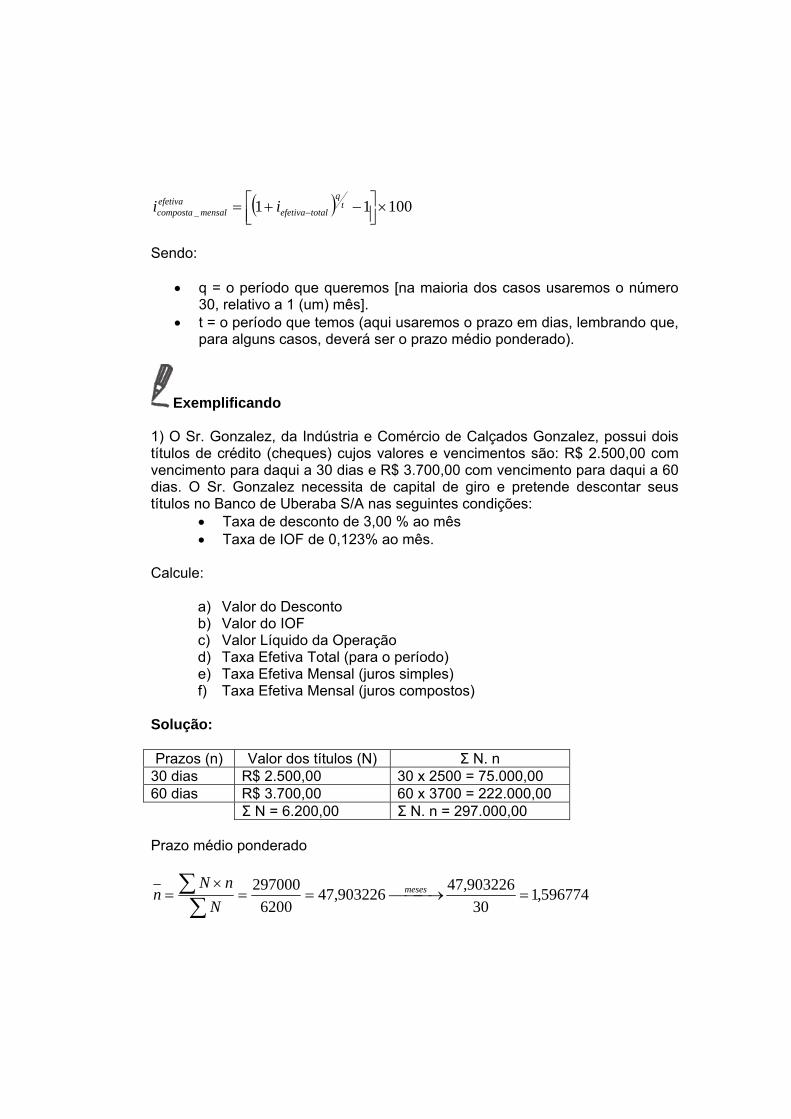

Exemplificando 1) O Sr. Gonzalez, da Indústria e Comércio de Calçados Gonzalez, possui dois títulos de crédito (cheques) cujos valores e vencimentos são: R$ 2.500,00 com vencimento para daqui a 30 dias e R$ 3.700,00 com vencimento para daqui a 60 dias. O Sr. Gonzalez necessita de capital de giro e pretende descontar seus títulos no Banco de Uberaba S/A nas seguintes condições:

• Taxa de desconto de 3,00 % ao mês • Taxa de IOF de 0,123% ao mês.

Calcule:

a) Valor do Desconto b) Valor do IOF c) Valor Líquido da Operação d) Taxa Efetiva Total (para o período) e) Taxa Efetiva Mensal (juros simples) f) Taxa Efetiva Mensal (juros compostos)

Solução: Prazos (n) Valor dos títulos (N) Σ N. n

30 dias R$ 2.500,00 30 x 2500 = 75.000,00 60 dias R$ 3.700,00 60 x 3700 = 222.000,00

Σ N = 6.200,00 Σ N. n = 297.000,00 Prazo médio ponderado

596774,130

903226,47903226,476200

297000=⎯⎯ →⎯==

×=∑∑ meses

NnN

n

a) 00,297596774,103,06200 =××=××= niNDc b) 18,12596774,100123,06200 =××=××= niNIOF iof c) Valor líquido da operação: Valor da Operação R$ 6.200,00( - ) Desconto (R$ 297,00)( - ) IOF (R$ 12,18)(=) Valor líquido – valor atual R$ 5.890,82 d)

( ) ( ) 052484,0950133,0049867,0

]596774,1)00123,003,0[(1596774,100123,003,0

])[(1_ ==×+−

×+=

×+−

×+=

niinii

iiofdesconto

iofdescontototalefetiva

A taxa efetiva é 5,2484% ao período.

e) ..%2869,3032869,0596774,1052484,0_

_ man

ii totalefetiva

mensalefetiva ====

f) Taxa efetiva mensal (juros compostos)

( ) 10011_ ×⎥⎦⎤

⎢⎣⎡ −+= −

tq

totalefetivaefetiva

mensalcomposta ii

( )[ ] 1001052484,01 596774,1

1_ ×−+=efetiva

mensalcompostai

( )[ ] ..%255392,31001052484,1 626263,0

_ maiefetivamensalcomposta =×−=

Pela calculadora, ficaria assim: Passo Teclas Visor Significado

1 ON 0,00 Ligue a calculadora. 2 F6 0,000000 Posicione a calculadora em seis

casas decimais. 3 F REG 0,000000 Limpe os registradores.

4 F Fin 0,000000 Limpe os registradores financeiros. 5 6200 CHS FV - 6200,000000 Informe o valor da operação

(somatório do valor nominal), mude o sinal para negativo e insira o valor para FV (valor futuro).

6 1,596774 n 1,596774 Digite o período e insira o valor na tecla “n”.

7 5.890,82 PV 5.890,820000 Informe o valor atual líquido para PV (valor presente)

8 i 3,255457 Tecle “i” para calcular a taxa mensal de juros compostos.

Abrir Box “Importante”

Importante Para efetuar o cálculo pela calculadora, recomenda-se que você verifique se existe o indicador “c” no visor. Caso ela não esteja disponível, tecle STO e, em seguida, EEX na sua HP12C. Fechar Box “Importante” O resultado foi 3,255457% ao mês, muito próximo daquele encontrado pela fórmula que foi de 3,255392% ao mês. A diferença foi de 0,000065%, considerada insignificante. Considerando que, na operação anterior, o tomador terá que pagar antecipadamente ao banco uma Tarifa de Abertura de Contrato (TAC) no valor de R$ 50,00 e uma Tarifa de Serviço (TS) por documento descontado no valor de R$ 1,00, calcule:

a) Valor Líquido da Operação, b) Taxa Efetiva Total (para o período), c) Taxa Efetiva Mensal (juros simples), d) Taxa Efetiva Mensal (juros compostos).

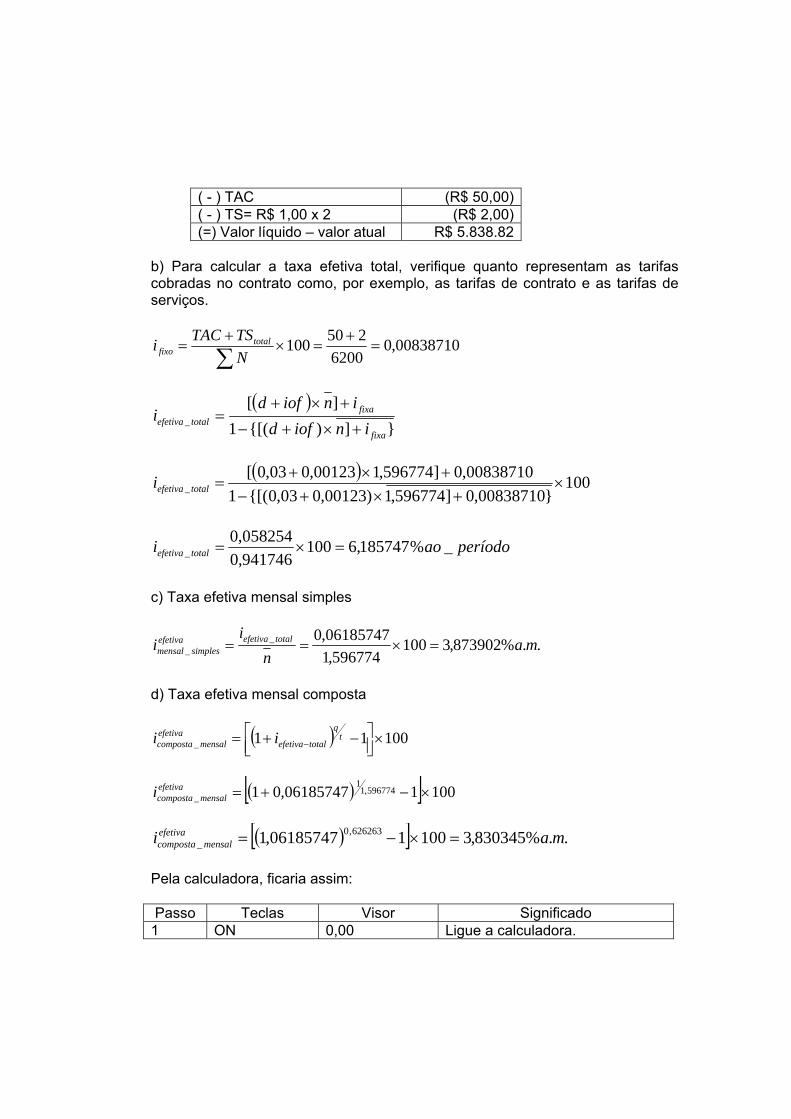

Solução: a) Valor líquido da operação:

Valor da Operação R$ 6.200,00( - ) Desconto (R$ 297,00)( - ) IOF (R$ 12,18)

( - ) TAC (R$ 50,00)( - ) TS= R$ 1,00 x 2 (R$ 2,00) (=) Valor líquido – valor atual R$ 5.838.82

b) Para calcular a taxa efetiva total, verifique quanto representam as tarifas cobradas no contrato como, por exemplo, as tarifas de contrato e as tarifas de serviços.

00838710,06200

250100 =+

=×+

=∑N

TSTACi totalfixo

( )

}]){[(1][

_fixa

fixatotalefetiva iniofd

iniofdi

+×+−

+×+=

( ) 100

}00838710,0]596774,1)00123,003,0{[(100838710,0]596774,100123,003,0[

_ ×+×+−

+×+=totalefetivai

períodoaoi totalefetiva _%185747,6100941746,0058254,0

_ =×=

c) Taxa efetiva mensal simples

..%873902,3100596774,1

06185747,0__ ma

ni

i totalefetivaefetivasimplesmensal =×==

d) Taxa efetiva mensal composta

( ) 10011_ ×⎥⎦⎤

⎢⎣⎡ −+= −

tq

totalefetivaefetiva

mensalcomposta ii

( )[ ] 100106185747,01 596774,11

_ ×−+=efetivamensalcompostai

( )[ ] ..%830345,3100106185747,1 626263,0

_ maiefetivamensalcomposta =×−=

Pela calculadora, ficaria assim: Passo Teclas Visor Significado

1 ON 0,00 Ligue a calculadora.

2 F6 0,000000 Posicione a calculadora em seis casas decimais.

3 F REG 0,000000 Limpe os registradores.

4 F Fin 0,000000 Limpe os registradores financeiros.

5 6200 CHS FV - 6.200,000000

Informe o valor da operação (somatório do valor nominal), mude o sinal para negativo e insira o valor para FV (valor futuro).

6 1,596774 n 1,596774 Informe o prazo da operação e insira o valor na tecla “n”.

7 5.838,82 PV 5.838,820000 Informe o valor atual líquido para PV (valor presente)

8 i 3,830403 Tecle “i” para calcular a taxa mensal de juros compostos.

Cabe lembrar que, para efetuar o cálculo pela calculadora, recomenda-se que você verifique se existe o indicador “c” no visor. Caso ela não esteja disponível, tecle STO e, em seguida, EEX na sua HP 12C. O resultado foi 3,830403% ao mês muito próximo daquele encontrado pela fórmula que foi de 3,830345% ao mês. A diferença foi de 0,000058%, considerada insignificante. Commercial Papers Os commercial papers são títulos de dívida, emitido por empresas, cujo objetivo é financiar suas atividades de curto prazo e/ou suprir necessidades de capital de giro. Porém, eles têm seus vencimentos de curto prazo variando entre 30 dias, no mínimo e 360 dias no máximo. Segundo Assaf Neto (2006, p. 135), “os commercial papers imprimem ainda maior agilidade às captações das empresas, determinada pela possibilidade de os tomadores negociarem diretamente com os investidores de mercado”. O custo de emissão desse tipo de papel resume-se em: juros pagos aos investidores, comissões às instituições financeiras, corretoras ou distribuidoras que irão auxiliar na colocação dos títulos no mercado, publicações, taxa de registro na Comissão de Valores Mobiliários, dentre outras. Abri Box de “Interlocução interrogativa”

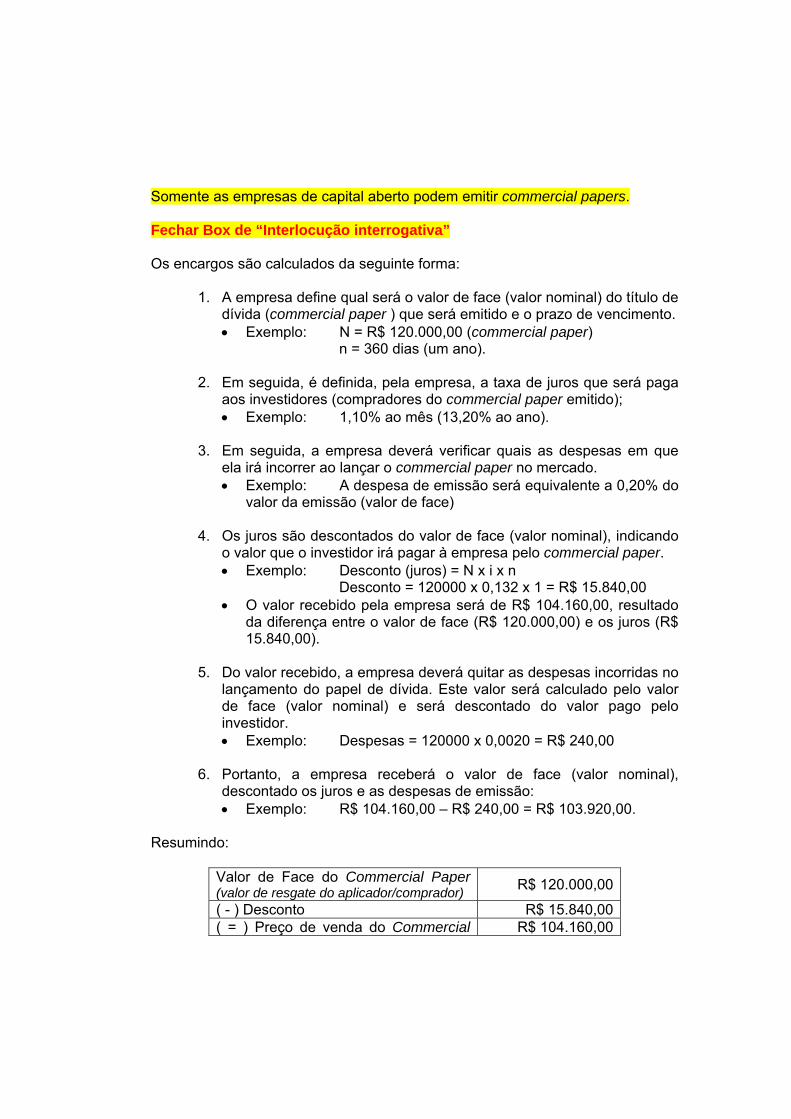

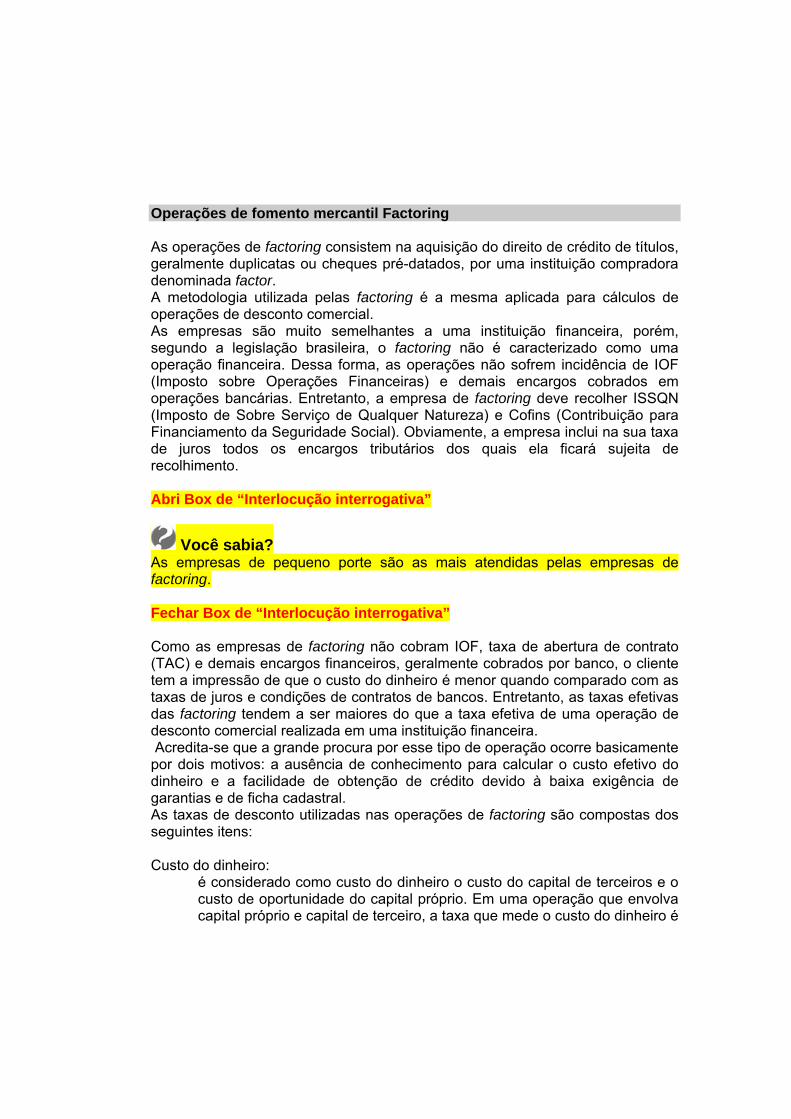

Você sabia?

Somente as empresas de capital aberto podem emitir commercial papers. Fechar Box de “Interlocução interrogativa” Os encargos são calculados da seguinte forma:

1. A empresa define qual será o valor de face (valor nominal) do título de dívida (commercial paper ) que será emitido e o prazo de vencimento. • Exemplo: N = R$ 120.000,00 (commercial paper)

n = 360 dias (um ano).

2. Em seguida, é definida, pela empresa, a taxa de juros que será paga aos investidores (compradores do commercial paper emitido); • Exemplo: 1,10% ao mês (13,20% ao ano).

3. Em seguida, a empresa deverá verificar quais as despesas em que

ela irá incorrer ao lançar o commercial paper no mercado. • Exemplo: A despesa de emissão será equivalente a 0,20% do

valor da emissão (valor de face)

4. Os juros são descontados do valor de face (valor nominal), indicando o valor que o investidor irá pagar à empresa pelo commercial paper. • Exemplo: Desconto (juros) = N x i x n

Desconto = 120000 x 0,132 x 1 = R$ 15.840,00 • O valor recebido pela empresa será de R$ 104.160,00, resultado

da diferença entre o valor de face (R$ 120.000,00) e os juros (R$ 15.840,00).

5. Do valor recebido, a empresa deverá quitar as despesas incorridas no

lançamento do papel de dívida. Este valor será calculado pelo valor de face (valor nominal) e será descontado do valor pago pelo investidor. • Exemplo: Despesas = 120000 x 0,0020 = R$ 240,00

6. Portanto, a empresa receberá o valor de face (valor nominal),

descontado os juros e as despesas de emissão: • Exemplo: R$ 104.160,00 – R$ 240,00 = R$ 103.920,00.

Resumindo:

Valor de Face do Commercial Paper (valor de resgate do aplicador/comprador) R$ 120.000,00

( - ) Desconto R$ 15.840,00 ( = ) Preço de venda do Commercial R$ 104.160,00

Paper no mercado ( - ) Despesa Bancária de lançamento do Commercial Paper R$ 240,00

( = ) Valor líquido recebido pela empresa emitente R$ 103.920,00

Para verificar se essa operação realmente seria a mais viável, a empresa poderá fazer uma simulação e, em seguida, calcular o custo efetivo do dinheiro, utilizando, para isso, os conceitos de juros compostos e taxa efetiva. Utilizando os valores do exemplo teremos:

mêsaoPVFVi

n

ef _%206136,110011039201200001001

1211

=×⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛=×

⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛=

anoaoPVFVi

n

ef _%473441,1510011039201200001001

111

=×⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛=×

⎥⎥⎦

⎤

⎢⎢⎣

⎡−⎟

⎠⎞

⎜⎝⎛=

Pela calculadora, ficaria assim: Passo Teclas Visor Significado

1 ON 0,00 Ligue a calculadora.

2 F2 0,00 Posicione a calculadora em duas casas decimais.

3 F Fin 0,00 Limpe os registradores financeiros.

4 120000 CHS FV - 120.000,00

Informe o valor futuro, mude o sinal para negativo e insira o valor na tecla FV (valor futuro).

5 1 n 1,00 Informe o prazo da operação (um ano) e insira o valor na tecla “n”.

6 103920 PV 103.920,00 Informe o valor atual líquido para PV (valor presente)

7 i 15,47 Tecle “i” para calcular a taxa anual de juros compostos.

8 12 n 12,00 Informe o prazo em meses e tecle “n” (período).

9 i 1,21 Tecle “i” para calcular a taxa mensal de juros compostos.

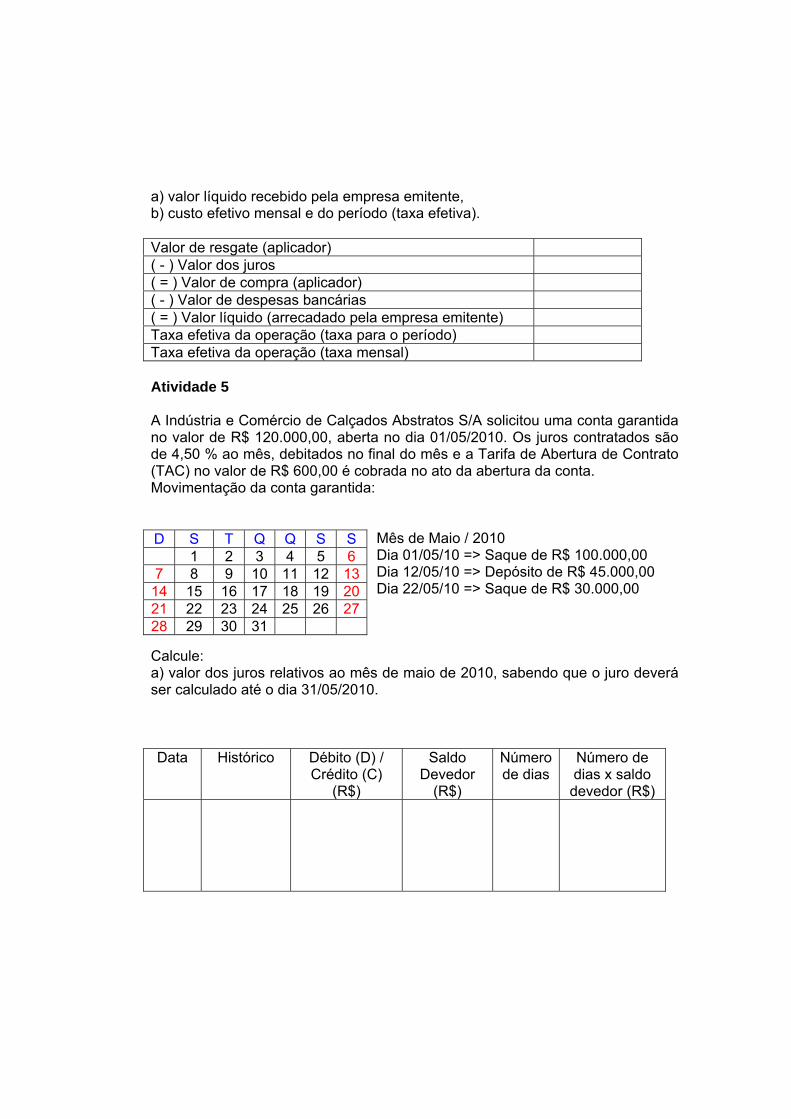

Portanto a taxa efetiva mensal da operação é de 1,21% ao mês e a taxa efetiva anual é de 15,47% ao ano. Com base nessa informação a empresa poderá decidir se há alternativa de financiamento que tenha um custo efetivo menor. Dessa forma, assim como em qualquer outra operação financeira, a decisão gerencial deverá ser baseada no custo efetivo do dinheiro comparando as demais alternativas existentes de financiamento. Contas Garantidas As operações de Contas Garantidas são ideais para suprir eventuais necessidades de caixa do dia-a-dia das empresas. A operação consiste em abertura de conta corrente específica, a qual receberá um limite de crédito que ficará à disposição da empresa. Em algumas instituições financeiras, esse tipo de conta recebe o nome de “Contas Devedoras”, uma vez que elas são abertas com “saldo zero” e as empresas sacarão o montante do qual necessitam, dentro do limite fixado, deixando a conta com saldo negativo, uma vez que os saques não estão acobertados por depósitos. Geralmente, os valores da Conta Garantida são transferidos para conta corrente da empresa mediante solicitação formalizada pela empresa à instituição financeira. Os juros cobrados pela utilização da conta garantida são cobrados, geralmente, por capitalização simples, sobre o saldo médio, no final de cada mês. O pagamento do empréstimo é efetuado através de depósito na conta garantida, zerando o saldo devedor existente. Vale lembrar que os juros cobrados pela utilização de cheque especial são calculados, na maioria das instituições financeiras, utilizando a mesma metodologia.

Exemplificando Supondo que os Brinquedos Toy Ltda. possua uma conta garantida no valor de R$ 120.000,00, aberta no dia 01/03/2010, com vencimento no dia 31/03/2010. A taxa de juro contratada é de 8,00 % ao mês, calculados até o último dia do mês e cobrados no primeiro dia útil do mês seguinte, e uma taxa de abertura de contrato (TAC) no valor de R$ 150,00, cobrada no ato da abertura da conta. Vamos acompanhar a movimentação dessa conta: Mês de julho/09

Dia 01/03 – Taxa de Abertura de Contrato (TAC) R$ 150,00 Dia 01/03 – Saque de R$ 30.000,00 Dia 10/03 – Saque de R$ 15.000,00

Dia 15/03 – Depósito de R$ 45.150,00 Dia 22/03 – Saque de R$ 25.000,00 Dia 29/03 – Saque de R$ 10.000,00

Vamos organizar as informações em um fluxo de caixa detalhado para facilitar a compreensão dos cálculos.

Data Histórico Débito (D) /

Crédito (C) – R$

Saldo Devedor (R$)

Número de dias

Número de dias x saldo

devedor (R$)01/03/2010 TAC 150,00 (D) -x- -x- 01/03/2010 Saque 30.000,00 (D) 30.150,00 (D) 9 dias 271.350,0010/03/2010 Saque 15.000,00 (D) 45.150,00 (D) 13 dias 586.950,0015/03/2010 Depósito 45.150,00 (C) 0,00 22/03/2010 Saque 25.000,00 (D) 29/03/2010 Saque 10.000,00 (D) 30.150,00 (D) 4 dias 120.600,00

31/03/2010 Saldo -x- 30.150,00 (D) Total 1.079.650,00

Para calcular a variação dos dias, basta fazer a diferença entre as datas, ou seja, do dia 01/07/2009 até o dia 10/07/2009 (10 – 1) são 09 (nove) dias de diferença. Isso significa que a conta ficou negativa R$ 30.150,00 durante 09 (nove) dias, ou seja, do dia 01/07/2009 (inclusive) até o dia 09/07/2009 (inclusive). No dia 10/07/2009 o saldo já muda para R$ 45.150,00 devedor. No caso do cálculo do último dia do mês será considerada a diferença de dias entre 28/08/2008 e 31/08/2008 (31 – 28) que dará um total de 03 (três) dias, porém iremos acrescentar o dia 31/08/2008 uma vez que não houve alteração do saldo na referida data e os juros devem ser cobrados até o último dia de uso no mês em referência. Dessa forma iremos conta o dia 31 inclusive. Para calcular os juros utiliza-se a seguinte fórmula:

∑ ××= utilizaçãodeDiasDevedorSaldoiJuros ___30

07,28791079650002667,010796503008,0

=×=×=Juros

O juro referente ao saldo devedor do mês de março será de R$ 2.879,07. Portanto, para calcular os juros que devem ser pagos pela utilização da conta garantida, basta organizar todos os “lançamentos” (depósitos, tarifas bancárias, saques e demais despesas bancárias) em um fluxo de caixa. Tais valores devem ser organizados por data, de tal sorte que possibilite uma adequada visualização da operação.

Operações de fomento mercantil Factoring As operações de factoring consistem na aquisição do direito de crédito de títulos, geralmente duplicatas ou cheques pré-datados, por uma instituição compradora denominada factor. A metodologia utilizada pelas factoring é a mesma aplicada para cálculos de operações de desconto comercial. As empresas são muito semelhantes a uma instituição financeira, porém, segundo a legislação brasileira, o factoring não é caracterizado como uma operação financeira. Dessa forma, as operações não sofrem incidência de IOF (Imposto sobre Operações Financeiras) e demais encargos cobrados em operações bancárias. Entretanto, a empresa de factoring deve recolher ISSQN (Imposto de Sobre Serviço de Qualquer Natureza) e Cofins (Contribuição para Financiamento da Seguridade Social). Obviamente, a empresa inclui na sua taxa de juros todos os encargos tributários dos quais ela ficará sujeita de recolhimento. Abri Box de “Interlocução interrogativa”