#cafe - oportunidades e desafios para o conilon descascado - paulo henrique leme

DESCRIPTION

Palestra ministrada em Santa Teresa - ES no evento "Conlion Descsacado" para mais de 300 produtores.Evento organizado pela COOPEAVI.Contato: Paulo Henrique [email protected]: phlemeTRANSCRIPT

OPORTUNIDADES E DESAFIOS PARA O CONILON DESCASCADO

© Copyright P&A

11023020

Paulo Henrique LemeP&A Marketing Internacional – Março 2011

CENÁRIOS PARA O CONILON DESCASCADO PASSO-A-PASSO

‐ Tendências do consumo mundial: Robusta/Conilon

‐ Produção mundial

© Copyright P&A

‐ Qualidade/agregação de valor

‐ Desafios e futuro

CENÁRIOS PARA O CONILON DESCASCADO PASSO-A-PASSO

‐ Tendências do consumo mundial: Robusta/Conilon

‐ Produção mundial

© Copyright P&A

‐ Qualidade/agregação de valor

‐ Desafios e futuro

TENDÊNCIAS DO CONSUMO MUNDIAL

‐ Passado• crescimento moderado• países tradicionais (EUA, UE, Japão)

‐ Passado recente•maior crescimento

© Copyright P&A

•maior crescimento• países produtores / emergentes

‐ E agora?

CONSUMO MUNDIAL DE CAFÉ 2000 A 2010

60

80

100

120

140

105 109 111 114119 120 124 128 130 132

134,62,5% aa

© Copyright P&A

0

20

40

PROJEÇÕES PARA 2020

155,5

164,1

173,2

182,7

162

172

182

192

+ 27,2 mi

+ 32,1 mi

PELO MENOS…

© Copyright P&A

155,5

132

142

152

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

1,5% 2,0% 2,5% 3,0%

+ 23,5 mi

UM NOVO MERCADO EM 10 ANOS

‐ 32 milhões de sacas a mais em 10 anos‐ Algumas perguntas pertinentes:

• Quem irá fornecer este café?• Onde ocorrerá este crescimento?• Como será este consumo?• Quais as tendências que dominarão este novo

© Copyright P&A

• Quais as tendências que dominarão este novo mercado?

‐ Qual o papel do Conilon neste novo cenário?

‐ Onde deve se posicionar o Conilon de qualidade?

- Espresso

-Máquinas domésticas

- Solúvel

- Cafés especiais

NOVO CENÁRIO GLOBAL CONSUMO CAFÉAS TENDÊNCIAS

© Copyright P&A

- Cafés certificados

- RTD (pronto para beber)

- Lojas de café (leite)

- Poder do varejo

- Espresso

-Máquinas domésticas

- Solúvel

- Cafés especiais

NOVO CENÁRIO GLOBAL CONSUMO CAFÉAS TENDÊNCIAS

+RobustaR

R

R

?

© Copyright P&A

- Cafés certificados

- RTD (pronto para beber)

- Lojas de café (leite)

- Poder do varejo

R

R

R

?

OS GRANDES ATORES

‐ As principais tendências:

ESPRESSO SOLÚVEL

MÁQUINAS DOMÉSTICAS

© Copyright P&A

CAFÉSESPECIAIS

CAFÉSCERTIFICADOS

ESPRESSO

- Forma de preparo que mais cresce no mundo

- Lojas de café

- Maior garantia de qualidade

- Maior qualidade mais preço

© Copyright P&A

- Incentivo à venda por dose

- Bebidas à base de espresso

- Leite

- Hot / Iced espresso+R

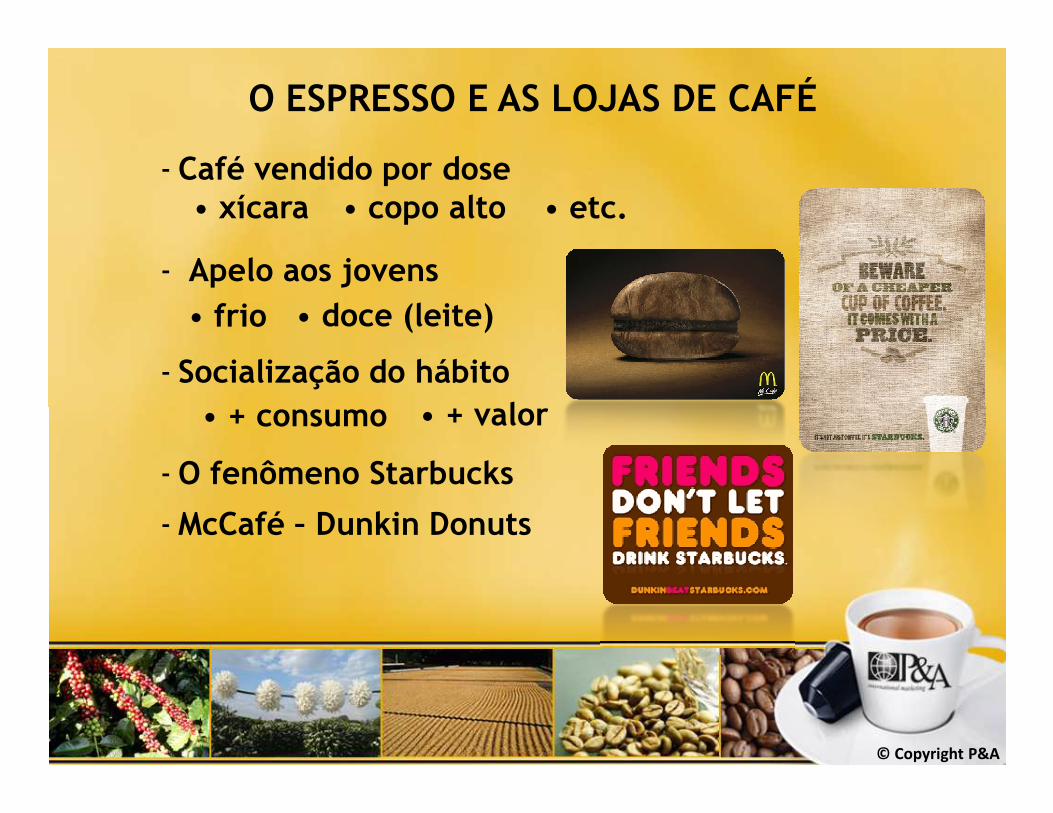

O ESPRESSO E AS LOJAS DE CAFÉ

- Café vendido por dose

- Apelo aos jovens

- Socialização do hábito

• xícara • copo alto • etc.

• + consumo • + valor

• frio • doce (leite)

© Copyright P&A

-O fenômeno Starbucks

-McCafé – Dunkin Donuts

• + consumo • + valor

- Café em dose dentro de casa:

•Máquinas de preço acessível

• Conveniência

• Customização (meu gosto)

• Qualidade assegurada

MÁQUINAS DOMÉSTICAS

+R

© Copyright P&A

• Qualidade assegurada

• + 300 variedades!

-Máquinas de filtro com sachê

-Máquinas de espresso com sachê

MÁQUINAS DOMÉSTICAS

- Todos são “coffee experts”!

-Hotéis, restaurantes, escritórios…

-Máquinas multiuso (chá, chocolate, sopas...)

-O fenômeno NESPRESSO:

© Copyright P&A

-O fenômeno NESPRESSO:

• Negócio que mais cresce no grupo (Nespresso: 30% vs. Nestlé: 1% ano)

• Clube Nespresso

MÁQUINAS DOMÉSTICAS

- KAZAAR– edição especial Nespresso

- 70% Robusta!

~60% conilon

~10% robusta lavado Guatemala

~30% arábica+R

© Copyright P&A

~30% arábica

- Kazaar + leite

-Marketing

O FENÔMENO DO SOLÚVEL

- Praticidade- Baixo custo- Porta de entrada nos mercados novos e

emergentes- Crescimento do liofilizado- Produtos novos e sofisticados

+R

© Copyright P&A

- Produtos novos e sofisticados• orgânicos• fair trade• certificados• “especiais”

CRIAR NOVOS CONSUMIDORES / MANTÊ-LOS POR MAIS TEMPO

SUBIR A ESCADA!

BEBIDAS PRONTAS PARA BEBER

- Uma inovação japonesa (1970)- Novos produtos- Gigantes do mercado

• Starbucks + Pepsi• Illy + Coca-Cola +R

© Copyright P&A

-Mercado ainda pequeno que cresce aceleradamente

- Grande agregação de valor

-Outras empresas• Japão

BEBIDAS PRONTAS PARA BEBER

© Copyright P&A

• Japão• Guatemala• Colômbia

- Base é extrato líquido (café solúvel) +R

CAFÉS ESPECIAIS

- Preço 2 a 5 vezes maior que “café de supermercado”

- Sensibilização para qualidade (cafés mais caros no varejo tradicional)

- Incentivo à venda por xícara (maior agregação de valor)

© Copyright P&A

- Estados Unidos•segurou o consumo •agregou US$ 4 a 5 bi

CAFÉS ESPECIAIS

- Crescimento persistente- Gerar valor para o consumidor:• Envolver o cliente• Diferenciação clara (qualidade / história)• Mensagem consistente• OFERTA consistente

© Copyright P&A

• OFERTA consistente- Oferta concorrentes preocupa indústria- Oportunidade para o Brasil?- Robusta Gourmet

CAFÉS CERTIFICADOS

- Cafés com causa e rastreáveis

- Agregação de valor depende do apelo ao consumidor

- Transferência parcial de prêmio ao produtor

• custo da estrutura• marketing

© Copyright P&A

- Brasil é a maior fonte mundial de cafés sustentáveis

- GERENCIAMENTO DA QUALIDADE

• custo da estrutura• marketing

CAFÉS CERTIFICADOS- Resistiram muito bem à crise mundial de 2008

• consumidor fiel!- Grandes indústrias demonstram interesse

• Starbucks C.A.F.E. • Nestlé AAA

- Cafés certificado:• Opção ou padrão? Serve para o Conilon?

© Copyright P&A

• Opção ou padrão? Serve para o Conilon?

MERCADO: O PODER DO VAREJO‐ Expansão de grandes cadeias em todos os mercados• tradicional• emergente• produtor

‐ Poder de barganha mudou da indústria para o supermercado (Wall-Marté 5 a 6 vezes maior que a Nestlé)

© Copyright P&A

é 5 a 6 vezes maior que a Nestlé)

‐ Pressão crescente para baixar preços• mais Robusta• menos Arábica

‐ Marcas próprias‐ Consolidação das redes de varejo

+R

PALCOS DO CRESCIMENTO: OS 3 MERCADOS

‐ Mercados tradicionais (54%)• EUA, Europa e Japão

‐ Mercados emergentes (18%)• Leste Europeu (Rússia),• China, Coréia, Austrália, etc.

© Copyright P&A

• China, Coréia, Austrália, etc.‐ Países produtores (29%)

• Brasil, Índia, Indonésia,• México, etc..

OS 3 MERCADOS HOJE E AMANHÃ

‐ Mercados tradicionais (1,3%)‐ Mercados emergentes (3,0%)‐ Países produtores (4,4%)

80,0

100,0

64,970,4

82,5

61,3

© Copyright P&A

0,0

20,0

40,0

60,0

80,0

2000 2008 2020

64,9

26,136,7

61,3

17,622,9

32,3

Mercados Tradicionais Países Produtores Mercados Emergentes

OS 3 MERCADOS HOJE E AMANHÃ

‐ Mercados tradicionais: menor‐ Mercados emergentes: estável‐ Países produtores: maior

80%

100% 60% 54%47%

© Copyright P&A

0%

20%

40%

60%

80%

2000 2008 2020

16% 18% 18%

24% 28%35%

Mercados Emergentes Países Produtores Mercados Tradicionais

OS 3 MERCADOS HOJE E AMANHÃ

‐ Mercados tradicionais:• diminui participação mas ainda importantes!

‐ Mercados emergentes: • Crescimento superior a 3% aa? Mas como será?

‐ Países produtores:• Grandes estrelas? SIM! (Brasil, Índia e Indonésia produzem Robusta)

© Copyright P&A

produzem Robusta)

54%28%

18%2008

Mercados Tradicionais Países Produtores Mercados Emergentes

47%

35%

18%2020

Mercados Tradicionais Países Produtores Mercados Emergentes

CONSUMO DE ROBUSTA VS ARÁBICA

TIPO DE CAFÉ 1980 (%) 2001 (%) 2010 (%) 2020 (??)ARÁBICA 74 66 62 50

ROBUSTA 26 34 38 50

‐ Tendências mostram necessidade de Robusta para

© Copyright P&A

‐ Tendências mostram necessidade de Robusta para outros produtos (espresso, solúvel, 3 em 1...)

‐ Aumenta participação do Robusta nas ligas‐ Qual o limite?

CONSUMO DE ROBUSTA VS ARÁBICA

TIPO DE CAFÉ 1980 (%) 2001 (%) 2010 (%) 2020 (??)ARÁBICA 74 66 62 50

ROBUSTA 26 34 38 50

‐ Tendências mostram necessidade por Robusta para

© Copyright P&A

‐ Tendências mostram necessidade por Robusta para outros produtos

‐ Aumenta participação do Robusta nas ligas‐ Qual o limite?

Existe limite para o Conilonou para cafés ruins?

O GIGANTESCO MERCADO BRASILEIRO

‐ 19 milhões de sacas por ano‐ 2º maior consumidor mundial (provável 1º)‐ Mercado atingindo maturidade‐ Recorde consumo: 4,81 kg/hab.‐ Absorve grande parte produção Conilon‐ Como aproveitar o aumento de renda da

© Copyright P&A

‐ Como aproveitar o aumento de renda da classe C?

‐ Como inovar neste mercado?‐ E se atingirmos a maturidade?

IMPORTÂNCIA DO MERCADO INTERNO

2007 2008 2009 2010Produção 10974 10508 10604 11271Exportação 1395 2068 1114 1167Exportação Solúvel 3097 2068 2864 3000Consumo interno 6482 6372 6626 7104% consumo interno 59% 61% 62% 63%

© Copyright P&A

% consumo interno 59% 61% 62% 63%% Soluvel + interno 87% 80% 89% 90%

CONILON ÉMUITO DEPENDENTE!

FENÔMENO DA SUBSTITUIÇÃO

- Sem mudar as características gerais da liga• naturais brasileiros baixos vs. robustas• suaves baixos vs. cereja descascado• robustas vaporizados e polidos úmido vs. arábicas

- Mudança de liga com anuência do consumidor•menor qualidade ou não...

© Copyright P&A

•menor qualidade ou não...•menor preço ou preço estável

- Avanço relativo das formas de preparação• espresso• solúvel

• sachê• sabores

• outros

MAIS ROBUSTA

+R

A ESCADA DO CAFÉPREÇO

VOLUME

+R

© Copyright P&A

QUALIDADE?

PREFERÊNCIA

CENÁRIOS PARA O CONILON DESCASCADO PASSO-A-PASSO

‐ Tendências do consumo mundial: Robusta/Conilon

‐ Produção mundial

© Copyright P&A

‐ Qualidade/agregação de valor

‐ Desafios e futuro

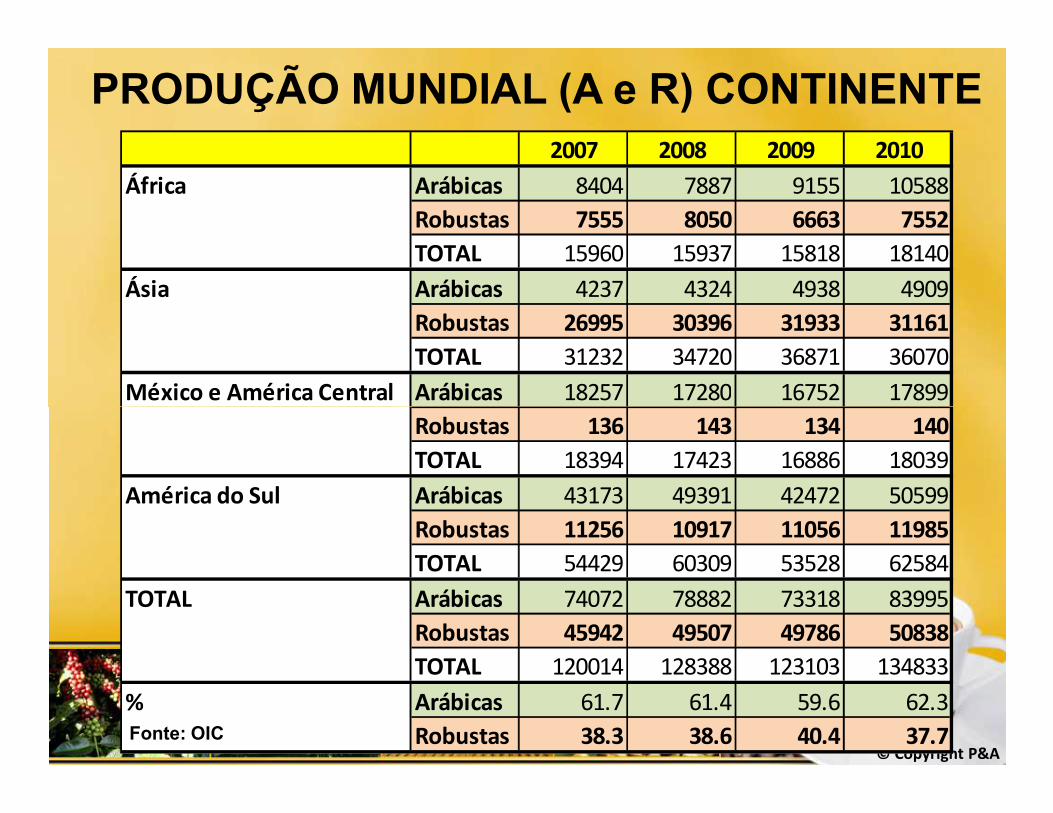

PRODUÇÃO MUNDIAL (A e R) CONTINENTE2007 2008 2009 2010

África Arábicas 8404 7887 9155 10588Robustas 7555 8050 6663 7552TOTAL 15960 15937 15818 18140

Ásia Arábicas 4237 4324 4938 4909Robustas 26995 30396 31933 31161TOTAL 31232 34720 36871 36070

México e América Central Arábicas 18257 17280 16752 17899

© Copyright P&A

Robustas 136 143 134 140TOTAL 18394 17423 16886 18039

América do Sul Arábicas 43173 49391 42472 50599Robustas 11256 10917 11056 11985TOTAL 54429 60309 53528 62584

TOTAL Arábicas 74072 78882 73318 83995Robustas 45942 49507 49786 50838TOTAL 120014 128388 123103 134833

% Arábicas 61.7 61.4 59.6 62.3Robustas 38.3 38.6 40.4 37.7Fonte: OIC

EVOLUÇÃO DA PRODUÇÃO MUNDIAL DE ROBUSTA

- Dois pólos dinâmicos• Brasil Conilon• Vietnã Robusta

- Crescimento progressivo em outrosprodutores

• incrementos modestos em cada país

© Copyright P&A

• incrementos modestos em cada país• efeito cumulativo pode ser grande

- Nova geopolítica•África•Brasil•Ásia

EVOLUÇÃO DO ROBUSTA

- Ásia (27 a 31 milhões)• Vietnã•Outros cumulativo(Tailândia, Laos, Camboja, Indonésia)

- América do Sul (11 milhões)• Brasil

© Copyright P&A

• Brasil

- África (7 milhões)• estável

- México começa a produzir

- Crise passada racionalizou produção- Safras beirando 20 milhões de sacas- Qual é o potencial? 25, 30 milhões?- Expansão

• insumos + irrigação (efeito “sanfona”)• novas áreas?

- Discurso do governo (político?) Arábica Setor privado voltado ao lucro Robusta

VIETNÃ AMADURECE

© Copyright P&A

Setor privado voltado ao lucro Robusta- Custo da mão-de-obra dobrou (US$ 1 para 2 / dia)- Grande expansão de benefícios secos- Fertilizantes mais baratos do mundo

INFRAESTRUTURA DE PRODUÇÃO SE CONSOLIDA

VIETNÃ ABRE NOVAS FRENTES

- Custo de produção baixo: US$ 600 a 800 / ton (US$ 36 a 48)(mão de obra e fertilizantes)

- Problemas com qualidade persistem• introdução de padrões mais rígidos suspensa• temor de paralisar exportações

- Agregação de valor através do polimento úmido de café verde

- Crescimento do consumo doméstico• 80 milhões de pessoas

© Copyright P&A

• 80 milhões de pessoas• > 1 milhão sacas/ano• boa pesquisa de consumo

- Produção de solúvel crescendo- Forte apoio governamental

ORIGEM DE ROBUSTA MAIS COMPETITIVAORIGEM DE ROBUSTA MAIS COMPETITIVAORIGEM DE ROBUSTA MAIS COMPETITIVAORIGEM DE ROBUSTA MAIS COMPETITIVA

INDONÉSIA PODE ACORDAR- Produção estável

- Importando café

- Produção pode aumentar• preços melhores• consumo crescente

© Copyright P&A

- Não há sinais ainda

- Custos competitivos … mas• comércio desmotivado• falta de interesse do governo

ÍNDIA: ROBUSTA GANHA ESPAÇO

- Produção aumentou antes da alta de preços

- Indústria de solúvel importa Robusta

- Prêmio robusta lavado:

US$ 500 a 700 / ton (US$ 30 a 42/saca)

- Novas fábricas de solúvel (liofilizado)

© Copyright P&A

- Novas fábricas de solúvel (liofilizado)- Consumo doméstico cresce, principalmente solúvel

- Demanda por Robusta é forte

ROBUSTA REGRIDE E PARA NA ÁFRICA

- 1995-2010• produção cai (20 15 milhões)• 50% Robusta (volta para 7 mi sacas)

- 1960-1975• produção explode (14 22 mi sacas)• 75% Robusta (9 16 mi sacas)• Arábica: média 5 mi sacas

© Copyright P&A

• 50% Robusta (volta para 7 mi sacas)• Arábica: média 9 mi sacas

- Produção de Robusta transferida para Ásia (e Brasil)• menor custo de produção• melhor logística• maior eficiência de cadeia

REAÇÃO DOS ROBUSTAS POSSÍVEL NA ÁFRICA?

- Uganda• liberalização• coffee wilt / morte súbita (40% árvores)• Robusta lavado: prêmio de 30%• fábrica de solúvel

- Costa do Marfim• fim da guerra civil?

INCENTIVO PARA

© Copyright P&A

• fim da guerra civil?

- Angola• vontade política• dinheiro do petróleo• novos projetos• infra-estrutura deficiente

INCENTIVO PARA ARÁBICA ESPECIAL

ROBUSTAS NA AMÉRICA LATINA?(ALÉM DO BRASIL)- México

• plantando• > 80% consumo é solúvel (importação de verde e solúvel)

- Equador?• Grande exportador de solúvel

- Guatemala

© Copyright P&A

- Guatemala• Diminuindo• Pode mudar?

- Colômbia• “sacrilégio”

- Venezuela?

WORLD ALLIANCE OF GOURMET ROBUSTAS

- Crescimento na Ásia• Laos, Camboja, Nepal, Butão e Mianmar• Novo Vietnã em 10 anos????• < 1 milhão em 2007 (+1000%)

- Robusta lavado• Índia• Uganda

WAGRO

© Copyright P&A

• Uganda• Novas fontes: Tanzânia e Ruanda

- Contrato de Robusta em Nova York- Robustas especiais

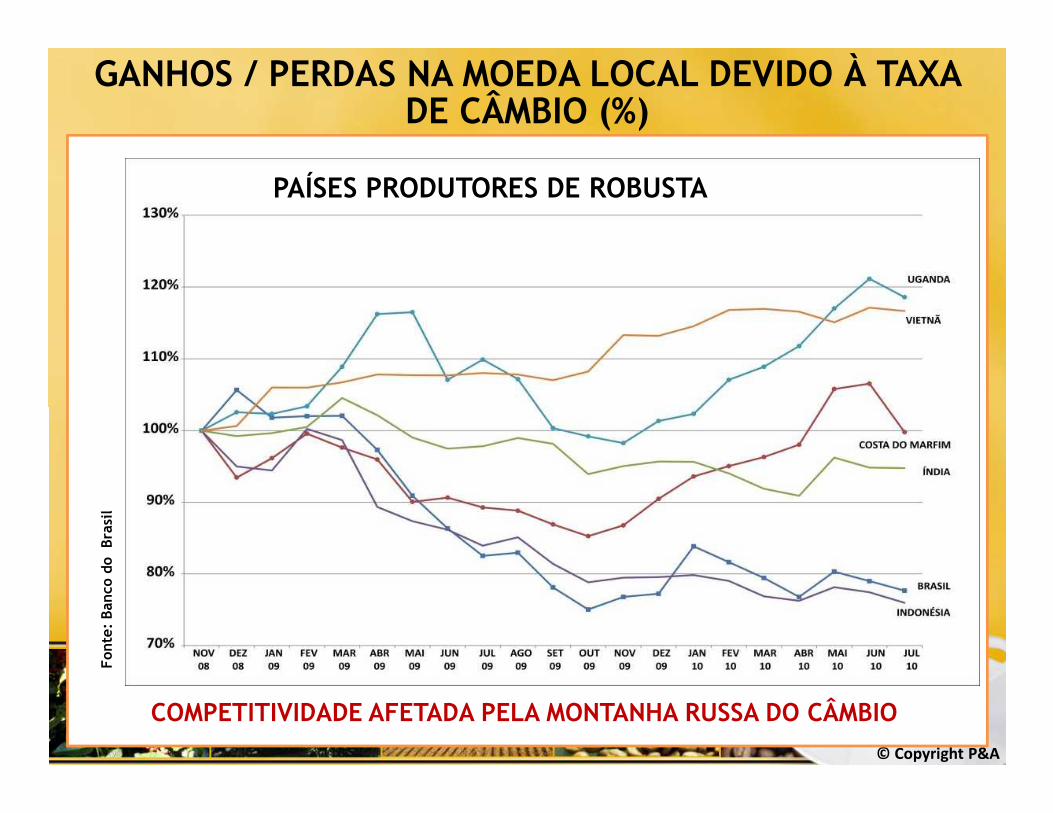

GANHOS / PERDAS NA MOEDA LOCAL DEVIDO À TAXA DE CÂMBIO (%)

PAÍSES PRODUTORES DE ROBUSTA

© Copyright P&A

COMPETITIVIDADE AFETADA PELA MONTANHA RUSSA DO CÂMBIO

Font

e: B

anco

do

Bra

sil

MAS... AMEAÇAS VÃO ALÉM DO CÂMBIO‐ Custos “sociais”

• 100% aumento em 5 anos

‐ Custos de insumos

SALÁRIO MÍNIMO 2000 2005 2010

(US$) 141.89 148.23 283.34

FÓRMULA NPK 1997 2007 2010

© Copyright P&A

• 155% aumento em 10 anos

‐ Legislação trabalhista e ambiental mais rigorosa do mundo

FÓRMULA NPK 1997 2007 2010

(sacas de café) 1.48 3.42 3.78

CONILON VS ROBUSTA (US$)

© Copyright P&A

NOSSA COMPETITIVIDADEESTÁ AMEAÇADA

CENÁRIOS PARA O CONILON DESCASCADO PASSO-A-PASSO

‐ Tendências do consumo mundial: Robusta/Conilon

‐ Produção mundial

© Copyright P&A

‐ Qualidade/agregação de valor

‐ Desafios e futuro

OPORTUNIDADES PARACONILON – ROBUSTA BRASILEIRO

- Consolidação no mercado externo

- Aumento de produção• conilon• robusta

© Copyright P&A

- Agregação de valor• verde (lavado / polido / gourmet)• T+M• solúvel

AGREGAÇÃO DE VALOR

‐ Custo mais baixo: acesso a mercado

‐ Mais preços (e lucratividade): agregação de valor• sustentabilidade• potencial para crescer

‐ Qualidade

© Copyright P&A

‐ Qualidade

‐ Industrialização

‐ Marketing

© Copyright P&A

AGREGANDO VALOR AO CAFÉ VERDE

- Cafés especiais ???? Porquê especiais?

- Cafés certificados

- Fornecedores preferenciais• Nespresso outros

• sustentáveis• preço justo

• orgânicos• outros

© Copyright P&A

- Fornecedores preferenciais

- Concursos de qualidade

- Leilões

• Nespresso • outros

- Cereja descascado- Conilon polido / vaporizado

PROCESSAMENTO

AGREGANDO VALOR A CAFÉ VERDE

© Copyright P&A

- Conilon polido / vaporizado

EXPLOSÃO DO CEREJA DESCASCADO NO BRASIL

‐ Do nada para 0,5 mi sacas nos primeiros 5 anos (1990-1995)

‐ 5 a 7 milhões em 2010

‐ Potencial: 10 a 12 milhões de sacas?

‐ Economia no processamento: 5 a 10%• Menor volume para secar• Seca mais rápida

© Copyright P&A

• Seca mais rápida‐ Diferencial de preço

• 2 a 5% nos anos 1990• 3 a 7% até 2009• 10 a 20% em 2010

‐ Hoje: alta demanda por maquinário

-- Escassez de cafés colombianos e centrais Escassez de cafés colombianos e centrais

-- Substituição por cafés finos brasileirosSubstituição por cafés finos brasileiros•• cereja descascadocereja descascado

Aumenta consumo de Aumenta consumo de espressoespresso

-- Escassez de cafés colombianos e centrais Escassez de cafés colombianos e centrais

-- Substituição por cafés finos brasileirosSubstituição por cafés finos brasileiros•• cereja descascadocereja descascado

Aumenta consumo de Aumenta consumo de espressoespresso

DEMANDA POR QUALIDADEDEMANDA POR QUALIDADE

-- Aumenta consumo de Aumenta consumo de espressoespresso•• + naturais de qualidade+ naturais de qualidade•• + CD+ CD

-- Aumenta consumo de Aumenta consumo de espressoespresso•• + naturais de qualidade+ naturais de qualidade•• + CD+ CD

CEREJA DESCASCADO DECOLA

© Copyright P&A

PRÊMIO DE PREÇO CALCULADO COM BASE NO VALOR DO PRÊMIO DE PREÇO CALCULADO COM BASE NO VALOR DO ARÁBICA CD EM RELAÇÃO AO ARÁBICA NATURAL TIPO 6 ARÁBICA CD EM RELAÇÃO AO ARÁBICA NATURAL TIPO 6 PRÊMIO DE PREÇO CALCULADO COM BASE NO VALOR DO PRÊMIO DE PREÇO CALCULADO COM BASE NO VALOR DO ARÁBICA CD EM RELAÇÃO AO ARÁBICA NATURAL TIPO 6 ARÁBICA CD EM RELAÇÃO AO ARÁBICA NATURAL TIPO 6

CEREJA DESCASCADO DECOLACEREJA DESCASCADO DECOLA

MÊS JAN08

ABR08

JUL 08

OUT08

JAN09

ABR09

JUL09

OUT09

JAN10

ABR10

JUL 10

CERRADO Prêmio de

3.8 3.9 4.8 5.1 4.7 9.8 21.4 13.2 9.5 6.9 16.9

© Copyright P&A

de Preço

(%)SUL MG 1.9 6.0 3.2 7.1 7.1 9.8 18.0 15.4 8.9 8.8 16.9

+ 4.5% + 12.4% + 11.3%

© Copyright P&A

AGO 2010: +20 / 25%AGO 2010: +20 / 25%

CAFÉS INDUSTRIALIZADOS: EXPORTAÇÃO DE SOLÚVEL

‐ Barreiras comerciais• drogas• proteção de mercado

‐ Competitividade comprometida• câmbio• eliminação / suspensão de impostos• acordo(s) com produtores de Conilon

© Copyright P&A

• acordo(s) com produtores de Conilon• importação

‐ Marcas brasileiras• “case”: mercado russo• ampliar

PORTA DE ENTRADA EM MERCADOS EMERGENTES

© Copyright P&A

FORTALECIMENTO DA INDÚSTRIA DE SOLÚVEL

- Garantir competitividade do solúvel brasileiro no mercado internacional:

• expansão da produção• curto vs. longo prazo• estamos perdendo espaço!

- Busca de novos mercados

© Copyright P&A

- Busca de novos mercados• granel (liofilizado)• marca própria• oportunidades em mercados emergentes

MARKETING E DIFERENCIAISDiferenciais Jan-Mar 2010

(US cents/lb)

Quênia ABColômbia ExcelsoGuatemala SHBCosta Rica SHBNicaragua SHGHonduras SHGEl Salvador SHG

+110*+53+45+45+29+27+26

© Copyright P&A

* DEZ 2009

El Salvador SHGBrasil CD bicaBrasil Santos 2/3

+26+2-11

- Diferenciais refletem:• qualidade disponibilidade demanda (oferta e procura)

MARKETING!

© Copyright P&A

MARKETING DE ORIGENS‐ Guatemala é mestre

• 8 origens (país menor que São Paulo)• topografia ajuda•marketing utiliza bem• preço responde

‐ Costa Rica‐ Honduras (+) e Nicarágua (-): aprendendo e implantando‐ Costa Rica

© Copyright P&A

‐ Costa Rica‐ Colômbia (aprendendo / engatinhando)‐ E o Brasil?

• 14 regiões• e a promoção?• Um país, muitos sabores (quem sabe?)

© Copyright P&A

GRANDES OPORTUNIDADES NOS CAFÉS DIFERENCIADOS

‐ Onde o Conilon Descascado pode estar?

‐ Onde o Conilon Descascado quer estar?

‐ Como se posicionar?

ESPECIAIS- Qualidade- Fidelidade- Consistência

B2C

DIFERENCIADOSStarbucks – Illy

© Copyright P&A

MODELO “BONECO DE NEVE”

Starbucks – IllyNespresso

Dunkin’ DonutsMc Cafe

- Volume consistente- Fidelidade / parceria- Qualidade

B2B

COMERCIAIS

© Copyright P&A

CENÁRIOS PARA O CONILON DESCASCADO PASSO-A-PASSO

‐ Tendências do consumo mundial: Robusta/Conilon

‐ Produção mundial

© Copyright P&A

‐ Qualidade/agregação de valor

‐ Desafios e futuro

O FUTURO DO AGRONEGÓCIO CAFÉ: CONILON

- Aumentar participação no “blend” médio brasileiro?

- Aumentar exportação

- Como?•melhorando a qualidade• negociando com indústria de solúvel

© Copyright P&A

- Sem melhor qualidade• excesso de oferta•menor preço•menor rentabilidade

© Copyright P&A

GERENCIAMENTO É CHAVE(DENTRO E FORA DA PORTEIRA)

‐ Utilizar instrumentos existentes

‐ Gerenciamento de custos

‐ Gerenciamento operacional

‐ Gerenciamento financeiro

TREINAMENTO

SOFTWARE

© Copyright P&A

‐ Gerenciamento financeiro

‐ Agricultura de precisão

‐ Marketing e vendas INVESTIMENTOS

© Copyright P&A

RUMO AO FUTURO: AUMENTANDO A EFICIÊNCIA

- Aumentar produtividade (não área plantada)

- Irrigação

- Mecanização (parcial ou total)

© Copyright P&A

- Agricultura de precisão

- Qualidade • natural• CD• despolpado

© Copyright P&A

‐ Diversificação / intercropping / sombra (mudanças climáticas)

‐ Biotecnologia / genética

• qualidade que cliente quer• melhores cultivares• espécies mais adequadas

‐ Pacote tecnológico• regional

RUMO AO FUTURO: AUMENTANDO A EFICIÊNCIA

© Copyright P&A

• regional• sistema de produção

© Copyright P&A

Investir em qualidade gera economia!

DIFUSÃO DE TECNOLOGIA (EXISTENTE)(“síndrome da biblioteca vazia”)

‐ Arábica20 sacas/ha 40 sacas/ha

© Copyright P&A

‐ Conilon25 sacas/ha 50 sacas/ha

© Copyright P&A

QUALIDADE NÃO ANDA SOZINHA...(fazer qualidade, vender qualidade!)

‐ Qualidade, qualidade, qualidade...• participação nos “blends”• afinidades

‐ Historinha

‐ Região e origem

‐ Variedade CRIAR SEU PRÓPRIO MERCADO

??

© Copyright P&A

‐ Variedade

‐ Marketing do país

‐ Acesso ao mercado ... com prêmio• parcerias• agentes de relacionamento

CRIAR SEU PRÓPRIO MERCADO(ESPAÇO / NICHO / MARCA / ETC)

MARKETING DE RELACIONAMENTO

‐ Acesso a canal• importador• torrador• cadeia de lojas

‐ Parceria

© Copyright P&A

‐ Parceria• ganhos mútuos• transferência de prêmio

‐ Fidelidade

COLABORAÇÃO ENTRE AGENTES(NÃO COMPETIÇÃO)

‐ Produtores• pequenos•médios• grandes

‐ Associações

© Copyright P&A

‐ Associações

‐ Cooperativas

‐ Certificadores

‐ Exportadores

POSICIONAMENTO ESTRATÉGICOPARA O CONILON DESCASCADO

‐ Posicionar SINAL DE QUALIDADE no mercado

‐ Marketing da ORIGEM (associar qualidade)?

‐ Adequar expectativa / percepção qualidade DOS CLIENTES

© Copyright P&A

‐ Aproveitar certificações?

‐ Marketing de relacionamento

‐ Não basta fazer qualidade, é preciso vender qualidade

© Copyright P&A