bunge brasil s.a. - sistemas...

TRANSCRIPT

Bunge Brasil S.A.

Laudo de Avaliação Econômica – Maio de 2004

*connectedthinking

PricewaterhouseCoopersPágina 2

2004

Índice

Sumário Executivo 03Bunge Alimentos 14- Mercado de Soja 15- A Empresa 19- Projeções Operacionais e Financeiras 31- Resultados 65- Anexos – Demonstrativos Financeiros 70O Mercado de Fertilizantes 75Bunge Fertilizantes 87- A Empresa 88- Projeções Operacionais e Financeiras 98- Resultados 128- Anexos – Demonstrativos Financeiros 133Fosfértil 139- A Empresa 140- Projeções Operacionais e Financeiras 153- Resultados 186- Anexos – Demonstrativos Financeiros 195

PricewaterhouseCoopersPágina 3

2004

Sumário Executivo

CONFIDENCIAL

31 de Maio de 2004

Atenção: Sr. Milton Notrispe

Bunge Brasil S.A.

Av. Maria Coelho Aguiar, 215 - Bloco D - 5º andar

05804-900 - São Paulo, SP

Prezados Senhores,

Apresentamos a seguir nosso Laudo de Avaliação Econômica da totalidade das ações da Bunge Brasil S.A., doravante denominada “Bunge Brasil” ou “a empresa”, conforme nossa proposta de prestação de serviços profissionais de 29 de abril de 2004.

1. AntecedentesBunge Brasil S.A.A Bunge Brasil é a empresa holding resultante de uma reestruturação societária ocorrida em dezembro de 2001, na qual houve a incorporação das ações da Bunge Alimentos S.A. (“Bunge Alimentos”) e da Bunge Fertilizantes S.A. (“Bunge Fertilizantes”) pela sua antecessora Serrana S.A.

Atualmente é a maior empresa brasileira de “agribusiness”, a terceira maior exportadora do País e líder nas principais áreas de sua atuação: compra, exportação e beneficiamento de soja; produção e comercialização de produtos alimentícios derivados de soja e trigo; e mineração, produção e comercialização de fertilizantes e fosfatados para nutrição animal.

No exercício encerrado em 2003, a empresa apresentou:

Faturamento bruto consolidado de R$ 18,4 bilhões

Lucro operacional de R$ 1,1 bilhão

Patrimônio líquido de R$ 2,5 bilhões

Financiamentos de R$ 4,0 bilhões

Seu controle acionário é indiretamente detido pela Bunge Limited, empresa de capital aberto, constituída em Bahamas, cujas ações são negociadas na NewYork Stock Exchange - NYSE. A seguir detalhamos a estrutura societária da empresa:

Bunge BrasilHoldings B.V. MercadoBunge Invest. e

Consultoria Ltda.

Bunge Brasil S.A.

Bunge Alimentos S.A.

Bunge Fertilizantes S.A.

100% 100%

ON 19,619%PN 10,810%

ON 69,659%PN 49,977%

ON 10,721%PN 39,213%

1,09%

Fertilizantes Fosfatados S.A. Fosfertil

PricewaterhouseCoopersPágina 4

2004

Sumário Executivo

Bunge Alimentos S.A.A Ceval – Cereais do Vale Ltda., cujo objetivo era a transformação e comercialização de soja no Vale do Itajaí, iniciou suas atividades em 1972. A empresa expandiu suas operações tanto pela construção de novas unidades, como através da aquisição de outras empresas, firmando presença relevante nas regiões sul e centro-oeste do País.

Na década de 1980, a companhia resolveu diversificar suas atividades adquirindo o Frigorífico Seara, com atuação no ramo de abate, industrialização e comercialização de carnes de aves e suínos, e a Germani –Cia. Paranaense de Alimentos, que atuava no ramo de industrialização e comercialização de milho.

Em 1997, o controle da Ceval foi adquirido pelo Grupo Bunge e esta incorporou os negócios de soja da Santista Alimentos S.A.

Em 1998, como parte de uma reestruturação das atividades do Grupo Bunge, os ativos e marcas ligados aos negócios da divisão de consumo da Ceval, abrangendo margarinas, óleos especiais e atividades de processamento de milho e seus derivados, foram vertidos para a empresa Santista Alimentos S.A. A parcela correspondente às atividades da chamada Divisão de Carnes, que compreendiam o abate, a industrialização e a comercialização de aves, suínos, os produtos dele derivados e as fábricas de rações foram vertidas para uma nova empresa constituída, a Seara Alimentos S.A.

Em setembro de 2000, a Ceval incorporou a Santista Alimentos S.A. com a subseqüente alteração da razão social, constituindo-se a Bunge Alimentos S.A., que posteriormente tornou-se subsidiária integral da Bunge Brasil.

Atualmente, a Bunge Alimentos atua no (i) comércio de grãos (principalmente soja e milho); (ii) processamento de soja e em menor escala, algodão, visando a comercialização de farelo e óleo bruto e refinado, além dos produtos derivados como gordura, margarina e maionese; e (iii) processamento e venda de produtos derivados de trigo para os setores industrial, panificação e food service.

Estrutura Societária

Bunge Alimentos S.A.

99,9%

100,0%

100,0%

100,0%

57,0%

50,0%

Bunge ArmazénsGerais Ltda.

74,4%

SantistaExport Ltd.

23,6%Ceval Centro Oeste S.A.

SantistaInternational Ltd.100%

Ceval International Ltd.

DinelsurCorporation S.A.

TGG – Terminal deGranéis do Guarujá S.A.

MD Foods Ltda.

PricewaterhouseCoopersPágina 5

2004

Sumário Executivo

Bunge Fertilizantes S.A.A Bunge Fertilizantes é o resultado de um processo de consolidação de diversos negócios adquiridos pelo Grupo Bunge ao longo dos últimos anos. Sua base foi formada pelas empresas Serrana, criada em 1938 para explorar as jazidas de rocha fosfática de Cajati (SP), e diversas aquisições culminando com a compra da Manah em 2000.

Ao longo das décadas de 1980 e 1990, várias empresas foram incorporadas à Bunge Fertilizantes, entre elas a Iap, Ouro Verde, Elekeiroz, Quimbrasil, Fertisul, Arafértil e Ipiranga Serrana.

Atualmente, a Bunge Fertilizantes comercializa seus produtos através das marcas Iap, Manah, Ouro Verde e Serrana, oferecendo ao mercado um portfolio de produtos e serviços bastante diversificado. Atua também no fornecimento de fosfato bicálcio para nutrição animal e de matérias-primas para outros fabricantes de fertilizantes (notadamente empresas misturadoras).

Atualmente a empresa opera 35 unidades industriais e explora diretamente duas jazidas próprias de mineração de rocha fosfática: Cajati (SP) e Araxá(MG). Possui instalações em portos, corredores de exportação e em pólos agro-industriais.

A Bunge Fertilizantes possui participação relevante na Fertifos, holding que controla a Fosfértil que, em conjunto com sua subsidiária integral Ultrafértil, é a maior fornecedora nacional de matérias-primas fosfatadas e nitrogenadas para o setor de fertilizantes.

Estrutura Societária

CajatiParticipações Ltda.

20,0%

44,3%

50,0%

56,8%

50,0%

99,9%

99,9%

10,0%

99,9%

11,1%

Bunge Fertilizantes S.A.

46,2%

Terminal Marítimodo Guarujá S.A.

33,1% Cargil Fertilizantes

Fosbrasil S.A.

Amoniasul Ltda.

Macra Adm. eServ. S/C Ltda.

Agrisat SoluçõesIntegradas Ltda.

SerranaLogística Ltda.

IFC Ind. Fertiliz.Cubatão S.A.

Fertilizantes Ouro Verde S.A.

Fertifós Adm. ePart. S.A.

6,2%

Fertilizantes Fosfatados S.A. Fosfertil

55,6%

Cargil Agrícola

Fertibrás

0,3%

12,8%

Fertibrás1,4%

Fertiliz. Heringer0,1%

47,7%

PricewaterhouseCoopersPágina 6

2004

Sumário Executivo

2. ObjetivosEm 29 de abril de 2004, a Bunge Limited anunciou a intenção de fechar o capital de sua controlada Bunge Brasil, através de uma Oferta Pública de Aquisição de ações (OPA).

Dentro deste contexto, a administração da Bunge Brasil contratou a PricewaterhouseCoopers para assessorá-la na avaliação econômico-financeira da totalidade do capital da empresa, na data-base de 31 de março de 2004. Entendemos que nosso trabalho será exclusivamente utilizado no processo de OPA, podendo inclusive ser apresentado para a Comissão de Valores Mobiliários (CVM).

3. DeclaraçõesEm atendimento ao disposto no artigo 8º da instrução CVM 361 de 5 de março de 2002, declaramos que:

(a) A PricewaterhouseCoopers e seus controladores não são titulares e não possuem sob sua administração discricionária qualquer ação da Bunge Brasil ou de suas subsidiárias;

(b) Dentre os critérios de avaliação apresentados neste laudo, consideramos que o método do fluxo de caixa descontado e a cotação das ações da Bunge Brasil são os mais adequados para a definição do preço justo;

(c) De acordo com as normas profissionais estabelecidas pelo Conselho Federal de Contabilidade através da Resolução n° 821/97, não temos conhecimento de conflito de interesse, direto ou indireto, bem como de qualquer outra circunstância que represente conflito de interesse em relação aos serviços que foram por nós prestados;

(d) Os honorários por nós auferidos para a elaboração deste Laudo de Avaliação foram de US$ 184.108,00. Nos 12 meses anteriores ao requerimento de registro de Oferta Pública para Aquisição de Ações pela Bunge (datado de 29 de abril de 2004), as empresas PricewaterhouseCoopers no Brasil receberam R$ 5,1 milhões do Grupo Bunge a título de remuneração por outros serviços de consultoria, incluindo apoio à administração no processo de documentação, avaliação e testes de controles internos para cumprir com a Lei Sarbannes-Oxley;

(e) Efetuamos no passado recente avaliações das seguintes companhias abertas:

Ligas de Alumínio S.A. (maio de 2003)

Telepar Celular S.A. (outubro de 2002)

Telesc Celular S.A. (outubro de 2002)

CTMR Celular S.A. (outubro de 2002)

Confab Tubos S.A. (setembro de 1999)

Cia. Siderúrgica Paulista (janeiro de 1999)

(f) O responsável pela elaboração deste Laudo é o Sr. Antonio Cardoso Toro, contador e sócio da PricewaterhouseCoopers Corporate Finance & RecoveryLtda.

4. MetodologiaA avaliação da Bunge Brasil foi conduzida para a data-base de 31 de março de 2004, levando-se em consideração as seguintes metodologias definidas na instrução CVM 361:

somatória dos resultados da avaliação de suas subsidiárias integrais (Bunge Alimentos e Bunge Fertilizantes), e de sua participação indireta na Fosfértil, realizadas com base nas metodologias de:

fluxo de caixa descontado

múltiplos de mercado obtidos com base em cotações de ações de empresas similares em mercado aberto

valor do patrimônio líquido contábil da Bunge Brasil

cotação das ações da Bunge Brasil no mercado aberto

Os resultados de nossos trabalhos referem-se à totalidade do capital da Bunge Brasil e, portanto, não contemplam quaisquer análises de prêmio por controle ou descontos por participação minoritária, assim como qualquer diferenciação por classe de ação.

PricewaterhouseCoopersPágina 7

2004

Sumário Executivo

Com relação à Bunge Fertilizantes, entendemos que, exceto pela Serrana Logística S.A., Bunge Fertilizantes International Ltd., Amoniasul S.A., MacraAdministração e Serviços S/C Ltda., Agrisat Soluções Integradas S.A., IFC –Indústria de Fertilizantes de Cubatão S.A., Terminal Marítimo do Guarujá S.A. –TERMAG, e CONNAN – Cia. Nacional de Nutrição Animal S.A., as demais subsidiárias fazem parte das operações de sua controladora e, portanto, foram avaliadas de forma consolidada. Para a avaliação das participações nas empresas acima listadas, adotamos os valores contábeis de investimento registrados na Bunge Fertilizantes na data-base de 31 de março de 2004.

Não realizamos qualquer análise das jazidas em operação do ponto de vista geológico, seja em relação ao volume passível de extração, vida útil da jazida ou qualidade do minério. Tivemos acesso a laudos recentes elaborados por profissionais especializados que indicaram o seguinte:

Jazida do Barreiro (Araxá-MG): vida útil estimada da mina em 18 anos, com reservas totais de 338,6 milhões de toneladas de minério. Laudo datado de 26 de janeiro de 2004

Jazida Jacupiranga (Cajati-SP): vida útil estimada em 23,5 anos, contendo reservas de 230,2 milhões de toneladas de minério. O laudo é datado de 30 de dezembro de 2003

Adicionalmente, fomos informados pela administração da empresa que constantes análises são efetuadas para identificar a possível existência de novas jazidas economicamente interessantes, e que a empresa tem conseguido aumentar a vida útil das duas minas existentes.

Com relação à Fosfértil (incluindo sua subsidiária integral Ultrafértil), a mesma possui as seguintes jazidas: (i) Catalão – vida útil estimada em 38 anos, (ii) Tapira – vida útil estimada em 60 anos e, (iii) Salitre – vida útil estimada em 97 anos, conforme respectivos laudos.

5. Escopo e AbordagemNossa avaliação de 100% das ações da Bunge Brasil foi principalmente baseada no valor da somatória dos resultados da avaliação por fluxo de caixa descontado da Bunge Alimentos, da Bunge Fertilizantes e da Fosfértil, sendo que cada uma destas empresas foi analisada de forma consolidada com suas subsidiárias.

Para cada uma das empresas acima, os trabalhos incluíram:

apreciação das demonstrações financeiras e dados gerenciais históricos relativos aos anos de 2002, 2003 e ao período de janeiro a março de 2004

entrevistas com os principais executivos da empresa

exame de informes de mercado e relatórios de analistas a respeito do setor de atuação da empresa

análise das projeções de resultados preparadas pela administração

processamento das projeções no nosso modelo de avaliação

identificação e análise dos principais riscos decorrentes das premissas adotadas

pesquisa sobre a cotação das ações da empresa e de empresas comparáveis

apresentação de minuta do nosso laudo

entrega do laudo final

Com relação à Bunge Alimentos, entendemos que todas as subsidiárias, inclusive o Terminal Graneleiro do Guarujá, atualmente em fase pré-operacional, fazem parte das operações de sua controladora e, portanto, foram consideradas de forma consolidada nas projeções da administração. Conforme informado pela administração e descrito no corpo deste laudo, nossa avaliação considera que o recente negócio firmado entre a Bunge Alimentos e a empresa J. Macêdo não produzirá impacto relevante nos resultados futuros da empresa.

PricewaterhouseCoopersPágina 8

2004

Sumário Executivo

6. Premissas da Administração A avaliação por fluxo de caixa descontado das subsidiárias da Bunge Brasil foi baseada em premissas de mercado e operacionais elaboradas pela administração das empresas, descritas neste laudo, que representam suas melhores estimativas quanto aos resultados futuros das respectivas operações.

As projeções, assim como os resultados de nossos trabalhos, estão expressos em moeda constante de 31 de março de 2004.

7. ResultadosApresentamos a seguir os resultados das metodologias de avaliação como segue:

Fluxo de Caixa DescontadoBaseado em nossas discussões com a administração das subsidiárias da Bunge Brasil, nas premissas descritas no corpo deste laudo e nas nossas análises (incluindo a análise de múltiplos das subsidiárias), concluímos que o valor de 100% das ações da Bunge Brasil, na data-base de 31 de março de 2004, com base na metodologia de fluxo de caixa descontado, encontra-se no intervalo demonstrado ao lado.

Os valores não consideram ganhos ou perdas com os ativos e passivos descritos nos quadros “Ajustes no Balanço Patrimonial” de cada empresa, pela imprevisibilidade de realização dos mesmos. Ressaltamos que os valores destes ajustes representam a soma de valores ativos e passivos e, portanto, o valor de cada empresa pode ser afetado positivamente ou negativamente dependendo do resultado de cada um dos itens de ajuste relativos a elas. O valor líquido destes ajustes em cada empresa é de:

Bunge Alimentos: passivo de R$ 90 milhõesBunge Fertilizantes: passivo de R$ 1 milhãoFosfértil: passivo de R$ 59 milhões (R$ 25 milhões considerando-se a

participação direta e indireta total de 43,1% da Bunge Brasil na Fosfértil)

Máximo MínimoBunge Fertilizantes - Fluxo de caixa descontado 1.548,0 1.451,0 - Ativos não operacionais 10,2 10,2 - Empresas controladas não operacionais 93,5 93,5

A Sub-total 1.651,7 1.554,7

Bunge Fertilizantes (participação na Fosfértil)Participação via Fertifós (1) 689,6 665,7Participação via Cajati (2) 298,8 288,5Participação via Ouro Verde (3) 92,3 89,1

B Sub-total 1.080,8 1.043,3

C = (A+B) Valor total da Bunge Fertilizantes 2.732,5 2.598,0

D Participação da Bunge Brasil na Fosfértil (4) 29,3 28,3

E = (C+D) Valor do negócio de Fertilizantes 2.761,7 2.626,3

F Bunge Alimentos 2.436,0 2.141,0

G Bunge Brasil (5) (104,1) (104,1)

(E+F+G) Valor Bunge Brasil 5.093,7 4.663,2

Total de ações 823.947 823.947

Valor da Bunge Brasil por ação 6,18 5,66

Notas:1 - Reflete participação de 46,17% da Bunge Fertilizantes na Fertifós2 - A Cajati Participações possui participação de 11,13% na Fosfértil3 - A Fertilizantes Ouro Verde tem participação de 6,18% na Fertifós4 - A Bunge Brasil tem 1,09% diretamente no capital da Fosfértil5 - Patrimônio líquido da Bunge Brasil após eliminação dos investimentos na Bunge Fertlilizantes e Bunge Alimentos

(em R$ milhões)

PricewaterhouseCoopersPágina 9

2004

Sumário ExecutivoMúltiplos de MercadoEm função da variedade de negócios nos quais a Bunge Brasil estáenvolvida, e por tratar-se de uma empresa holding, nossas análises de múltiplos foram realizadas separadamente para as subsidiárias Bunge Alimentos, Bunge Fertilizantes e Fosfértil. Essencialmente, tais análises serviram para embasar os resultados obtidos pelo método do fluxo de caixa descontado e, desta forma, já estão incluídas nos resultados apresentados na página anterior.

Patrimônio Líquido Contábil (ITR de 31/03/2004)A seguir demonstramos o valor do patrimônio líquido contábil da Bunge Brasil na data base, e seu respectivo valor por ação:

Patrimônio Líquido (31/03/2004 – R$ milhões) 2.552,86

Quantidade total de ações (em milhares) 823.947

Valor por ação (R$ por lote de mil ações) 3,10

A consideração do valor de uma empresa com base no seu patrimônio líquido não reflete a exploração do seu negócio através da geração futura de resultados, mas apenas o valor individual dos itens do seu ativo tangível em uma determinada data (menos os passivos), refletindo a premissa implícita de encerramento das operações, alienação de ativos e liquidação de passivos. Ressalta-se que o valor patrimonial não considera uma eventual falta de liquidez dos ativos da empresa no caso de um processo de venda, nem custos de liquidação. Adicionalmente, nãorealizamos qualquer trabalho de verificação ou auditoria das demonstrações financeiras da Bunge Brasil e, portanto, de seu patrimônio líquido contábil, que é auditado por terceiros.

Com base no exposto acima, apresentamos o valor do patrimônio líquido contábil por ação como uma mera referência ilustrativa de valor, e não o consideramos para embasar nossa conclusão sobre o valor da BungeBrasil.

Cotação das Ações da Bunge BrasilAnalisamos os preços médios de negociação das ações da Bunge Brasil S.A. no mercado aberto para o período de 03 de janeiro de 2003 a 28 de abril de 2004 (dia anterior à publicação do fato relevante referente à Oferta Pública de Aquisição de ações - OPA). A evolução dos preços médios semanais das ações ordinárias e preferenciais para este período pode ser observada na tabela incluída ao final deste sumário. Demonstramos abaixo os preços médios obtidos para o período de 12 meses que antecede a publicação do fato relevante:

R$ por ação

Preço médio das ações preferenciais 5,18

Preço médio das ações ordinárias 4,90

Preço médio ponderado 4,96

O preço médio ponderado foi calculado ponderando-se o preço médio das ações preferenciais e ordinárias pelos volumes totais de 651.171.907 ações ordinárias e 172.775.006 ações preferenciais. O preço médio resultante, demonstrado acima, é inferior ao intervalo obtido com base no valor presente do fluxo de caixa descontado das empresas.

Os preços das ações da Bunge Brasil sofreram aumentos expressivos durante o ano de 2003. Calculamos o preço médio das ações também para o período de 01 de janeiro de 2004 a 28 de abril de 2004, refletindo uma posição mais atualizada do valor de negociação das ações da Bunge Brasil no mercado:

R$ por ação

Preço médio das ações preferenciais 6,05

Preço médio das ações ordinárias 5,76

Preço médio ponderado 5,82

O valor médio ponderado do ano de 2004 encontra-se dentro da faixa de valores obtidos com base no valor presente do fluxo de caixa descontado das empresas.

PricewaterhouseCoopersPágina 10

2004

Sumário ExecutivoOs preços médios obtidos no dia 28 de abril de 2004, dia anterior à publicação do fato relevante eram de R$ 5,74 por ação ordinária e R$ 5,39 por ação preferencial, resultando em um preço médio ponderado de R$ 5,67 por ação, equivalente ao limite inferior da faixa obtida com base no valor presente do fluxo de caixa descontado das empresas.

8. ConclusãoNossa conclusão de valor para a definição do preço justo por ação da Bunge Brasil está baseada essencialmente no método de fluxo de caixa descontado e na cotação das ações da Bunge Brasil em bolsa de valores. Desta forma, nossa conclusão do valor por ação da Bunge Brasil (com base no valor para 100% das ações), na data base de 31 de março de 2004, encontra-se no intervalo entre R$ 5,82 e R$ 6,18, sendo que o limite inferior representa a média das cotações em bolsa de valores em 2004 (até 28 de abril) e o limite superior representa o valor máximo obtido com base no fluxo de caixa descontado.

Conforme mencionado anteriormente, os valores acima não consideram ganhos ou perdas com os ativos e passivos descritos nos quadros “Ajustes no Balanço Patrimonial” de cada empresa, e sumariados na página 8 deste laudo, pela imprevisibilidade de realização dos mesmos.

Os resultados da avaliação por fluxo de caixa descontado referem-se a 100% das ações da Bunge Brasil, sendo que o cálculo do valor por ação foi resultado da divisão matemática do valor de avaliação pelo número de ações da empresa. Portanto, o mesmo não leva em consideração quaisqueranálises de prêmio por controle ou descontos por participação minoritária, assim como qualquer diferenciação por classe de ação.

9. Limitações de ResponsabilidadeDesejamos cientificar que a avaliação de uma empresa ou negócio não pode ser entendida como uma ciência exata, e as suas conclusões são subjetivas e dependem de julgamento individual.

A nossa avaliação é apenas um dos diversos fatores a serem considerados para se chegar a um valor final de uma transação, determinável basicamente por meio de negociação de livre iniciativa entre as partes interessadas, em um mercado livre e aberto, onde nenhuma das partes tenha motivos especiais para comprar ou para vender e ambas tenham bom conhecimento dos fatos relevantes. Nossa avaliação não levou em consideração o possível ponto de vista de um comprador especial, que por motivos estratégicos, de economias de escala, sinergias ou outros, poderia pagar um prêmio para adquirir as ações da Bunge Brasil ou de suas subsidiárias.

Ao elaborarmos a avaliação, utilizamos informações e dados históricos e projetados auditados e não auditados, fornecidos por escrito ou verbalmente pela administração da empresa ou obtidos das fontes mencionadas. Como toda previsão é subjetiva e está sujeita a incertezas, não apresentamos as projeções como resultados específicos a serem atingidos, que podem eventualmente diferir significativamente das previsões. O valor dos investimentos em ativo fixo considerados nas projeções não foi analisado nem discutido por ou com técnicos independentes especialistas na questão, sendo portanto baseado exclusivamente nas estimativas da administração. Sendo assim, não estamos em condições de emitir e não estamos emitindo parecer sobre os dados históricos, projeções e demais informações contidas neste laudo.

O escopo de nosso trabalho não inclui a auditoria das demonstrações financeiras da Bunge Brasil ou de suas subsidiárias, que são auditadas por terceiros. Portanto, não estamos emitindo uma opinião sobre o valor do patrimônio líquido contábil da Bunge Brasil, sobre o valor de suas ações calculadas com base neste patrimônio ou sobre suas demonstrações financeiras.

PricewaterhouseCoopersPágina 11

2004

Sumário Executivo

Nossos trabalhos de avaliação econômico-financeira da Bunge Brasil não levaram em consideração quaisquer tipos de contingências, insuficiências ou superveniências ativas ou passivas que não estejam registradas na posição patrimonial da empresa ou de suas subsidiárias, fornecida por sua respectiva administração. Conseqüentemente, nossas conclusões não consideram o seu efeito, se houver, sobre os resultados futuros e sobre o valor de avaliação da Bunge Brasil ou de suas subsidiárias.

Na eventualidade de tomarmos conhecimento de fatos ou informações que não nos tenham sido fornecidos antes da emissão do nosso laudo final, reservamo-nos o direito de rever os cálculos e os valores de nosso trabalho. Não nos responsabilizamos pela atualização deste laudo em função de eventos ou circunstâncias ocorridas após a data de sua emissão.

Nosso trabalho foi desenvolvido unicamente para o objetivo descrito anteriormente. Portanto, este laudo não deverá ser publicado, circulado, reproduzido, divulgado ou utilizado para outra finalidade que não a já mencionada, sem nossa aprovação prévia, por escrito, em cada caso.

Em qualquer instância que este laudo venha a ser utilizado para outro objetivo, ou o nosso nome associado aos resultados nele apresentados, reservamo-nos o direito de analisar o contexto em que será utilizado, antes de nossa aprovação. Em qualquer caso de divulgação ou publicação deste laudo, incluindo este Sumário Executivo, solicitaremos que seja sempre na íntegra, com as páginas 1 a 205, que fazem parte integrante e indissociável do mesmo.

Não aceitamos qualquer responsabilidade por perdas ocasionadas à Bunge Brasil S.A., à Bunge Alimentos S.A., à Bunge Fertilizantes S.A., à Fertilizantes Fosfatados S.A. – Fosfértil, aos seus acionistas diretos ou indiretos, diretores, membros da administração, empresas relacionadas ou a outras partes como conseqüência da utilização de dados e informações que nos foram fornecidos, assim como da publicação, divulgação, reprodução ou utilização de nosso laudo de forma contrária ou sem observância das ressalvas dos parágrafos anteriores.

Este Sumário Executivo é parte integrante de nosso laudo de avaliação econômica e deve ser lido e utilizado em conjunto com o restante do documento.

Agradecemos a colaboração da administração da Bunge Brasil S.A. e de suas subsidiárias, e a oportunidade de poder assessorá-los neste processo.

Colocamo-nos à disposição para quaisquer esclarecimentos que se façam necessários.

Atenciosamente,

PricewaterhouseCoopers

Corporate Finance & Recovery Ltda.

CRC 2SP022749/O-7

Antônio Cardoso Toro Júlio César dos Santos

Sócio Sócio

CRC 1SP159770/O-9 CRC 1SP137878/O-6

PricewaterhouseCoopersPágina 12

2004

Ações Ordinárias Bunge Brasil S.A.

Semana 2.003 2.004

01 1,17 5,7902 1,46 5,8803 1,44 5,8004 1,42 6,0705 5,4106 1,41 5,0907 1,36 5,6808 1,32 5,2009 1,32 5,4110 1,40 5,6211 1,42 5,8012 1,40 6,0013 1,44 5,9914 1,71 6,0015 1,85 5,9516 1,95 6,0617 1,95 5,7018 1,98 5,5819 1,9620 2,0221 2,0922 2,1823 2,2624 2,2425 2,3126 2,2327 2,3028 2,3429 2,5430 2,8331 2,7032 2,8733 2,7934 2,8035 2,8036 3,8237 4,0338 4,0239 3,8740 4,7141 4,9842 5,2843 4,8844 4,7245 4,7546 4,7047 4,5748 4,4249 4,4650 4,2951 4,7052 5,01

Evolução do preço médio semanal das ações ordinárias de 03 de janeiro de 2003 a 28 de abril de 2004:

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

01/20

0303

/2003

05/20

0307

/2003

09/20

0311

/2003

13/20

0315

/2003

17/20

0319

/2003

21/20

0323

/2003

25/20

0327

/2003

29/20

0331

/2003

33/20

0335

/2003

37/20

0339

/2003

41/20

0343

/2003

45/20

0347

/2003

49/20

0351

/2003

01/20

0403

/2004

05/20

0407

/2004

09/20

0411

/2004

13/20

0415

/2004

17/20

04

Fonte: Bloomberg

PricewaterhouseCoopersPágina 13

2004

Ações Preferenciais Bunge Brasil S.A.

Semana 2.003 2.004

01 1,17 6,7202 1,44 6,4003 1,42 6,3704 1,44 6,8905 1,39 5,9306 1,38 5,4607 1,36 6,1508 1,32 5,6509 1,32 6,0010 1,40 5,9111 1,42 5,5312 1,40 5,8013 1,40 5,6514 1,80 5,6615 1,85 5,6016 1,95 5,6117 1,87 5,2318 2,02 5,3919 2,0620 2,0121 2,1722 2,2623 2,2724 2,2725 2,3426 2,3427 2,3028 2,3329 2,6130 2,8631 3,0232 2,9933 2,9434 3,0235 3,0236 4,1337 4,3138 4,3339 4,1940 5,3241 5,7442 5,7443 5,4044 5,2245 5,5246 5,5147 5,1348 4,8849 5,1050 4,6251 5,0652 5,67

Evolução do preço médio semanal das ações preferenciais de 03 de janeiro de 2003 a 28 de abril de 2004:

Fonte: Bloomberg

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

01/20

0303

/2003

05/20

0307

/2003

09/20

0311

/2003

13/20

0315

/2003

17/20

0319

/2003

21/20

0323

/2003

25/20

0327

/2003

29/20

0331

/2003

33/20

0335

/2003

37/20

0339

/2003

41/20

0343

/2003

45/20

0347

/2003

49/20

0351

/2003

01/20

0403

/2004

05/20

0407

/2004

09/20

0411

/2004

13/20

0415

/2004

17/20

04

Bunge Alimentos S.A.

O Mercado de Soja

PricewaterhouseCoopersPágina 16

2004

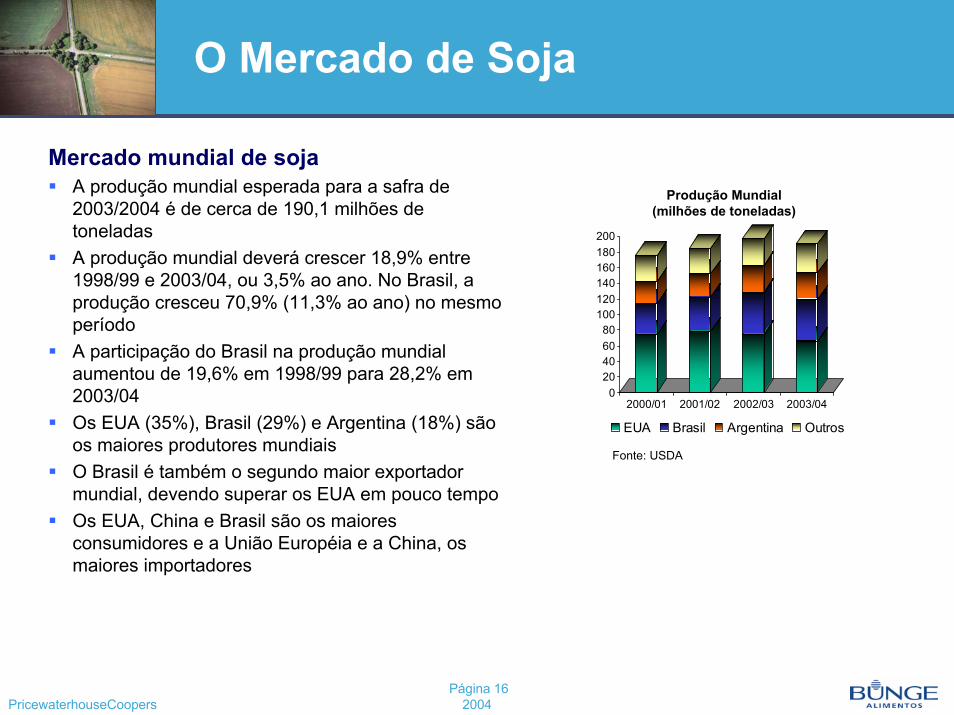

O Mercado de Soja

Mercado mundial de sojaA produção mundial esperada para a safra de 2003/2004 é de cerca de 190,1 milhões de toneladas A produção mundial deverá crescer 18,9% entre 1998/99 e 2003/04, ou 3,5% ao ano. No Brasil, a produção cresceu 70,9% (11,3% ao ano) no mesmo períodoA participação do Brasil na produção mundial aumentou de 19,6% em 1998/99 para 28,2% em 2003/04 Os EUA (35%), Brasil (29%) e Argentina (18%) são os maiores produtores mundiaisO Brasil é também o segundo maior exportador mundial, devendo superar os EUA em pouco tempoOs EUA, China e Brasil são os maiores consumidores e a União Européia e a China, os maiores importadores

020406080

100120140160180200

2000/01 2001/02 2002/03 2003/04

EUA Brasil Argentina Outros

Produção Mundial(milhões de toneladas)

Fonte: USDA

PricewaterhouseCoopersPágina 17

2004

O Mercado de Soja

O mercado nacional de sojaA produção nacional de soja cresceu de 41,9 milhões de toneladas em 2002 para 49,0 milhões de toneladas em 2003

Crescimento de 16,9%O Brasil exportou em 2003 cerca de 39% de sua produção de soja, sendo o restante da produção consumido internamente no esmagamento ou como sementes (pequena parte)O Brasil deve ganhar espaço no mercado mundial, principalmente em função da disponibilidade de terras cultiváveis em comparação com outros países produtores e condições favoráveis de clima e soloO volume de soja adquirido pela Bunge cresceu de 6,4 milhões de toneladas em 1998 para 10,8 milhões de toneladas em 2003

Crescimento de 68,8% no período, ou 11,0% ao ano

A Bunge Alimentos é a maior consumidora de soja do país, com uma participação de mercado de aproximadamente 22%

0

10

20

30

40

50

1998 1999 2000 2001 2002 2003

Brasil Bunge

Produção Nacional – 2003 (milhões de toneladas)

Fonte: Bunge, Conab

PricewaterhouseCoopersPágina 18

2004

O Mercado de Soja

Preços internacionaisOs preços da soja e de seus derivados são fortemente afetados pelas safras internacionais do grão de soja e pelos preços e safra de outras oleaginosas, devendo sofrer crescente concorrência da palma, também utilizada para a produção de óleo comestívelOs preços apresentaram uma tendência de alta no passado recente, principalmente influenciados pela quebra da safra norte-americana de 2003/04 e pelo aumento da demanda nos países asiáticos, principalmente na China, causada pelo aumento da renda na região

Preços Internacionais (US$/ton)

0100200300400500600700800900

jul/8

3

jul/8

4

jul/8

5

jul/8

6

jul/8

7

jul/8

8

jul/8

9

jul/9

0

jul/9

1

jul/9

2

jul/9

3

jul/9

4

jul/9

5

jul/9

6

jul/9

7

jul/9

8

jul/9

9

jul/0

0

jul/0

1

jul/0

2

jul/0

3

Soja Farelo Óleo

Fonte: LAFIS / Bolsa de Chicago

A Empresa

PricewaterhouseCoopersPágina 20

2004

A Empresa

Formada principalmente a partir da incorporação das operações da Ceval – Cereais do Vale Ltda. (adquirida em 1997) e da Santista Alimentos S.A.As operações da empresa estão separadas em 4 divisões:

Originação de Grãos (soja e milho)Esmagamento (produção de farelo e óleo bruto)Refino (produção de óleo de soja refinado, óleos especiais, gorduras, margarinas, e maionese)Produtos de Trigo (farelo e farinha)

Parque industrial é composto de:13 plantas de esmagamento de soja e duas de caroço de algodão9 moinhos de trigo182 silos de armazenamento (90 próprios)8 refinarias de óleo (produção de óleo refinado e gorduras)5 plantas para a produção de produtos de consumo (margarina, maionese e outros)9 centros de distribuição

18,9%

14,6%

17,3%27,9%

21,3%

Administrativo Grãos Esmagamento Refino Trigo

Quadro de Pessoal

Fonte: Bunge Alimentos

Quadro de pessoal em julho de 2003 composto por 6.854 funcionários sendo:

Produção: 5.557 funcionáriosAdministrativo: 1.297 funcionários

PricewaterhouseCoopersPágina 21

2004

A Empresa

VolumeO volume total vendido em 2003 foi de 13.442 mil toneladasA linha de produtos de esmagamento representou 45,6% do volume total, conforme demonstrado no gráfico ao lado

FaturamentoO faturamento líquido de 2003 foi de R$ 10,5 bilhõesA linha de produtos de esmagamento representou 39,4% do faturamento bruto total, conforme demonstrado no gráfico ao lado

Principais mercados de destinoExportaçãoIndústria de alimentosAtacadistas de alimentosConsumidores de rações animais Food Service (bares, lanchonetes e restaurantes)

33.4%

45.6%

7.7%

13.3%

Grãos Esmagamento Refino Trigo

Volume – 2003

24.3%

39.4%

22.0%

14.3%

Grãos Esmagamento Refino Trigo

Faturamento - 2003

Fonte: Bunge Alimentos

Fonte: Bunge Alimentos

PricewaterhouseCoopersPágina 22

2004

A Empresa Originação

Soja em grãoAquisição no mercado interno (Brasil é o segundo maior produtor mundial de soja)Destinada à exportação (principalmente vendida para empresas trading do grupo Bunge, como BGM, em condições de mercado) para os mercados europeu e asiático ou utilizada internamente pela divisão de Esmagamento, para a produção de óleo e fareloConcorrentes

A Soja concorre e sofre a influência das safras de outras oleaginosas tais como o milho, o girassol, a colza, a canola, a palma (dendê) e outrosOs principais concorrentes mundiais são Dreyfus (FRA), Cargill (EUA) e Archer Daniels Midland (EUA)A Bunge é líder de mercado na originação de soja no Brasil com cerca de 22% de participação (2003)

Cultura de sojaA cultura de soja ocupa cerca de 33% do total da área cultivada no país. A colheita ocorre principalmente entre fevereiro e abrilPara cada tonelada esmagada, a indústria produz cerca de 780 Kg de farelo e 185 Kg de óleo bruto

Outros grãosPrincipalmente milho e caroço de algodãoAquisição no mercado internoDestinados à exportação (principalmente vendida para empresas trading do grupo Bunge) para os mercados europeu e asiático (o caroço de algodão também é processado pela divisão de esmagamento)Vendidos no mercado interno para uso como ração animalRepresentou 3,6% do faturamento da empresa em 2003

PricewaterhouseCoopersPágina 23

2004

A Empresa Esmagamento

ProdutosFarelo de soja

Destinado principalmente à exportação (principalmente vendido para empresas trading do grupo Bunge), para os mercados europeu e asiáticoVendido no mercado interno para uso como ração animal

Óleo BrutoDestinado à exportação (principalmente vendido para empresas trading do grupo Bunge), para os mercados europeu e asiáticoUtilizado internamente pela divisão de Refino, para a produção de óleo refinado, gordura, margarina e maionese

12%

11%

34%24%

3%

10%3%

3%

Bunge ADM Cargill CoimbraCaramuru Bianchini Coamo Outros

Capacidade de esmagamento de soja no Brasil(milhões de toneladas)

Fonte: Bunge Alimentos - estimado

Caroço de algodãoAdquirido no mercado interno e utilizado para a produção de:

Óleo bruto destinado à exportaçãoÓleo utilizado internamente pela divisão de Refino, para a produção de óleos especiaisFarelo para consumo como ração animal

PricewaterhouseCoopersPágina 24

2004

A Empresa Refino

Após a fase de esmagamento, parte do óleo resultante do processo é destinado à divisão de Refino para a produção de óleo, gordura, margarina e maioneseAs principais marcas da empresa são: Delícia, Soya e Primor (óleo, margarina e maionese), Salada (óleo)Os principais mercados de venda são: atacado, varejo, panificação e food serviceEm 2003, óleos representaram 65,4% do volume e 62,0% da receita líquida da divisão

65,4%10,1%

21,3%0,9%2,3%

Óleos Gorduras Margarinas Maioneses Outros

62,0%10,6%

24,1%0,6%2,7%

Óleos Gorduras Margarinas Maioneses Outros

Volume 2003

Faturamento 2003

Fonte: Bunge Alimentos

PricewaterhouseCoopersPágina 25

2004

A Empresa Refino

ÓleosO principal produto é o óleo de soja com cerca de 95% do volume e da receita líquida do segmento de óleosOs outros 5% referem-se aos óleos especiais que são feitos com grãos de canola, girassol, milho, caroço de algodão e olivaAs principais marcas da Bunge no varejo são: Salada, Soya e PrimorNo mercado de óleo de soja a empresa é líder e os principais concorrentes são Cargill e ADMNo segmento de óleos especiais a empresa é vice-líder, ficando atrás da Cargill. Os principais concorrentes, além da Cargill, são Caramuru e ADMOs principais mercados consumidores são o atacado, o varejo e o food service

95% das vendas para o mercado interno

18,9%

35,7%

13,9%

5,3%

2,2%

24,0%Bunge

Cargill

ADM

Caramuru

Perdigão

Outros

Market Share – 2003Óleo de soja

Fonte: Bunge Alimentos

31,5%

27,3%

5,5%

10,5%

3,8%21,3%

Bunge

Cargill

ADM

Caramuru

Coinbra

Outros

Market Share – 2003Óleos especiais

Fonte: Bunge Alimentos

PricewaterhouseCoopersPágina 26

2004

A Empresa Refino

GorduraProduto fabricado a base de soja, utilizado pela indústria alimentícia na produção de sorvetes, bolos, biscoitos, chocolates, pães, massas, entre outrosAs principais marcas destinadas à indústria são: Criscol, Cukin, Palmina, Sancreme e PrimorNo segmento a empresa é líder e os principais concorrentes são Agropalma, Maeda e Cargill

MargarinaProduto fabricado a base de soja, destinado aos mercados de panificação, food service, atacado e varejo As principais marcas destinadas ao varejo são Delícia, Mila, Soya e Primor, e ao atacado Bunge Pró (Suprema, Cukin e Rica) No segmento a empresa é líder e os principais concorrentes são Sadia e Unilever

11,1%

27,3%

18,1%13,1%

1,6%

28,8%Bunge

Cargill

Agropalma

Maeda

Braswey

Outros

Market Share – 2003

Fonte: Bunge Alimentos

25,6%

30,9%

22,4%

9,7% 2,3%9,1% Bunge

Sadia

Unilever

Leco

J.B.Duarte

Outros

Market Share - 2003

Fonte: Bunge Alimentos

PricewaterhouseCoopersPágina 27

2004

A Empresa Refino

MaioneseProduto fabricado a base de soja e outros insumos, destinado aos mercados de panificação, food service, atacado e varejo As principais marcas destinadas ao varejo são: Delícia, Mila, Soya e Primor e ao atacado: Soyae PrimorNo segmento a empresa é vice-líder, ficando atrás da Unilever. Os principais concorrentes, além da Unilever, são Vigor e Oderich

62,8%

15,0%

6,3%

3,2% 2,8%9,8% Bunge

Unilever

Vigor

Oderich

Siol

Outros

Market Share - 2003

Fonte: Bunge Alimentos

OutrosBebidas prontas (All Day) e revenda de produtos de terceiros

PricewaterhouseCoopersPágina 28

2004

A Empresa Trigo

Divisão é responsável pela produção de farinhas, farelos e pré-misturas destinadas aos mercados de panificação e indústria As principais marcas são Bunge-Pró e BentamixEm 2003, os produtos destinados a indústria representaram cerca de 30% do volume e 33% da receita líquida da divisão (excluíndo o segmento de domésticos que foi transferido para a J.Macêdo)No segmento de indústria a empresa é líder e a concorrência é bastante pulverizada. Os principais concorrentes são Pacífico, Anaconda e M.D.BrancoNo segmento de panificação a empresa também é líder e os principais concorrentes são Predileto, D.Benta e Anaconda

8,0%

8,0%

5,0%

59,0%

20,0%Bunge

Pacífico

Anaconda

M.D.Branco

Outros

Market Share 2003Indústria

Fonte: Bunge Alimentos

15.0%

13.0%5.0%

49.0%

18.0%

Bunge

Predileto

D.Benta

Anaconda

Outros

Market Share 2003Panificação

Fonte: Bunge Alimentos

PricewaterhouseCoopersPágina 29

2004

A Empresa Trigo

Em 1º de março de 2004, Bunge Alimentos e J.Macêdo – vice-líder na moagem de trigo no Brasil –assinaram um acordo operacional estabelecendo a troca de linhas de produtos entre as duas companhias e a produção recíproca de farinhas, bem como a criação de sinergias e facilidades logísticas na cadeia de trigoCom o acordo operacional, a Bunge Alimentos assumiu as marcas comercializadas pela J.Macêdo (Soberana, Jangada e Tropical) e toda a linha Bentamix de pré-misturas para panificação e confeitaria. Em contrapartida, a J.Macêdo ficou com as linhas de massa da Bunge (Petybon, Boa Sorte, Familiar, Madre-massa, Favorita e Paraíba), de farinhas domésticas (Sol, Boa Sorte, Lili e Veneranda), de misturas para bolos (Sol e Boa Sorte) e de sobremesas (Sol)

Transferência de Marcas

Bentamix, Soberana,Tropical e Jangada

Sol, Boa Sorte, PetybonFamiliar, Madremassa,Favorita, Paraíba, Lili

Veneranda

O acordo viabilizou ainda a transferência, para a J.Macêdo, de duas fábricas de massa da Bunge, uma em São José dos Campos-SP e outra em Cabedelo-PB, além da fábrica de sobremesas e misturas para bolos, localizada em Jaguaré-SPSegundo a administração, com esse acordo, a Bunge Alimentos concentra seu foco nos setores de panificação e indústrias, que representam cerca de 80% do mercado de farinha de trigo no Brasil

PricewaterhouseCoopersPágina 30

2004

A Empresa Trigo

O acordo também prevê a industrialização, recíproca e complementar, de farinhas para consumo doméstico pela Bunge Alimentos para a J.Macêdo, e de farinhas industriais e de panificação pela J.Macêdo para a Bunge AlimentosAs projeções preparadas pela administração não consideram a eliminação das linhas de produtos transferidas para a J. Macêdo, tampouco a transferência de volumes dos produtos da J. Macêdo para a Bunge Alimentos

Segundo a administração, o efeito líquido destas transferências tem impacto irrelevante no resultado operacional líquido da empresa Salientamos que a margem de contribuição da linha de farinhas domésticas representa cerca de 7% da margem de contribuição total da empresa, e que o negócio foi feito entre partes não relacionadas de empresas de grande porte e profissionalizadas. Portanto, embora não tenhamos tido condições de verificar os números da J.Macêdo, com base na relevância desta linha para os negócios da empresa e com base em nossas discussões com administração da Bunge sobre o assunto, não temos motivos para imaginar que este negócio tenha efeito relevante nos resultados da empresa

Projeções Operacionais e FinanceirasPremissas da Administração

PricewaterhouseCoopersPágina 32

2004

Critérios de Projeção

Data-base: 31 de março de 2004Dados históricos em Reais correntesDados projetados em Reais constantes de 31 de março de 2004Projeções da administração: de 1º de abril de 2004 a 31 de dezembro de 2008

Refletem a melhor estimativa da administração sobre os resultados futuros da operaçãoInformações baseadas em estudos desenvolvidos pela administração da empresa e do Grupo Bunge com base em dados de expectativa de área plantada por estado, produtividade, safras (nacionais e internacionais), capacidades de armazenamento e produção, mercados (grãos, esmagamento, produtos de consumo), e produtos (marcas, embalagens, logística, entre outros)

Projeções de 2009 a 2014 com base em discussões com a administração e nas projeções até 2008Valor residual: perpetuação do fluxo de caixa de 2014, com crescimento de 1,0% a.a. Projeções considerando o resultado consolidado da Bunge Alimentos e suas subsidiárias operacionaisInformações financeiras

Padrões contábeis norte-americanos (US GAAP)Ajustes para considerar efeitos tributários locaisDemais diferenças sem efeito relevante nos fluxos de caixa da empresa

Informações gerenciais e projeções não auditadas

PricewaterhouseCoopersPágina 33

2004

Critérios de Projeção

“Vendas Internas”A empresa utiliza internamente os produtos adquiridos pela divisão de Originação, na divisão de Esmagamento e o óleo bruto produzido por esta última, na divisão de RefinoEstas transferências de produtos são tratadas gerencialmente como “vendas internas”, a preços de mercado, como se as divisões fossem empresas separadas. Desta forma, a receita da divisão Originação inclui as vendas de soja em grão para Esmagamento e a receita de Esmagamento inclui a venda de óleo bruto para RefinoIgualmente, os custos das divisões receptoras destas transferências incluem a “compra interna” de produtosA receita e o custo total da empresa são ajustados nas linhas de “eliminações”, excluindo as transferências internas e refletindo no resultado somente as vendas ao mercado, de forma que a margem total de contribuição da empresa não seja alterada (este método afeta apenas a análise de desempenho de cada divisão)As projeções consideram a manutenção desta estrutura de controle gerencial

PricewaterhouseCoopersPágina 34

2004

Volumes Originação

Volume de sojaOs volumes projetados estão baseados em estudos realizados pela Bunge Alimentos e BGM (Empresa trading do Grupo Bunge), que leva em consideração a área plantada, área disponível e produtividade, entre outrosA empresa tem razoável flexibilidade para destinar os volumes originados para o esmagamento ou comercialização no mercado externo, de acordo com as condições da demanda por grãos ou por produtos processados. Atualmente, com a expansão da capacidade de esmagamento no exterior (principalmente na China), a empresa tem priorizado a exportação de grãosO Volume de soja projetado está baseado nas seguintes premissas:

Crescimento da produção nacional de soja de 49,0 milhões de toneladas em 2003 para 64,5 milhões em 2006 (crescimento médio anual de 9,6% no período 2003-2006)Crescimento da participação de mercado da Bunge de 21,9% em 2003 para 25,7% em 2006

Reflexo da estratégia da empresa de melhoria do relacionamento com os produtores (fidelização, adiantamento de recursos e compra antecipada, entre outras estratégias) e participação no desenvolvimento de novas fronteiras agrícolasMelhor rede de captação (quantidade e localização de silos e plantas de esmagamento) comparada aos concorrentesNovos investimentos projetados, ampliando a capacidade de captação da empresaEm conversas com a administração, entendemos que a partir de 2007 a participação da Bunge na compra de soja não deve se alterar significativamente

PricewaterhouseCoopersPágina 35

2004

Volumes Originação

Volume de sojaExportações aumentando de 30,9% do volume originado em 2003 para 48,4% em 2008

Definição do comércio de grãos como principal foco de crescimento da empresaAtividade com maior potencial no curto prazo, principalmente através de exportações para a China

Crescimento em 2009 de 3,5% na exportação e 2,0% nas transferências para esmagamento, caindo até 1,0% em 2014, em ambas

A safra brasileira de soja de 2004 já foi quase totalmente colhida. Informações preliminares indicam que a safra deve se situar em torno de 50,5 milhões de toneladas. Apesar da redução nas previsões para a safra deste ano, a administração da Bunge entende que será possível originar as 13,8 milhões de toneladas projetadas, tendo em vista os volumes de soja adquiridos até esta data

Em milhares de toneladas e variação percentual

Divisão Originação - Soja 2.002 2.003 2.004 2.005 2.006 2.007 2.008Brasil 41.917 49.000 57.500 61.000 64.500 Crescimento 9,1% 16,9% 17,3% 6,1% 5,7%

Participação de Mercado 20,9% 21,9% 24,0% 24,9% 25,7%Bunge 8.751 10.751 13.777 15.181 16.608 17.098 17.604 Crescimento 14,1% 22,8% 28,2% 10,2% 9,4% 2,9% 3,0%Volume Exportado (%) 28,9% 30,9% 39,1% 43,6% 47,4% 47,9% 48,4%

Exportações 2.532 3.324 5.388 6.622 7.879 8.194 8.522 Consumo interno (esmagamento) 6.219 7.426 8.389 8.559 8.729 8.904 9.082

PricewaterhouseCoopersPágina 36

2004

Volumes Originação

Volume de milhoA empresa começou a operar com o milho em 2003. Os volumes projetados estão baseados em estudos realizados pela Bunge Alimentos e BGM, que leva em consideração a área plantada, área disponível e produtividade, entre outrosO volume de milho projetado está baseado nas seguintes premissas:

Crescimento da produção nacional de milho de 44,0 milhões de toneladas em 2003 para 50,0 milhões de toneladas em 2008

Crescimento médio anual de 2,6%Este crescimento é inferior ao crescimento projetado para a produção de soja

devido à preferência do agricultor brasileiro em plantar soja, que tem maior produtividade e liquidez

Crescimento da participação de mercado de 2,7% em 2003 para 5,0% em 2008, refletindo a maior penetração em um mercado ainda pouco explorado pela empresa, aproveitando as sinergias da infra-estrutura já existente na operação de sojaCrescimento de 3,5% em 2009 (exportação e mercado interno), caindo até 1,0% em 2014

Em milhares de toneladas e variação percentualDivisão Originação - Milho 2.003 2.004 2.005 2.006 2.007 2.008Brasil 44.000 45.000 47.000 48.000 49.000 50.000 Crescimento 2,3% 4,4% 2,1% 2,1% 2,0%

Participação de Mercado 2,7% 3,1% 3,9% 4,8% 4,9% 5,0%Bunge 1.173 1.400 1.850 2.300 2.392 2.488 Crescimento 19,4% 32,1% 24,3% 4,0% 4,0%Volume Exportado (%) 68,0% 75,0% 67,6% 69,6% 69,6% 69,6%

Exportações 798 1.050 1.250 1.600 1.664 1.731 Vendas no mercado interno 184 350 600 700 728 757

PricewaterhouseCoopersPágina 37

2004

Volumes Esmagamento

Volumes de Óleo e FareloOs volumes de óleo e farelo projetados estão baseados nas seguintes premissas:

Capacidade de esmagamento aumenta de 8,99 milhões de toneladas (29.980 toneladas/dia) em 2004 para 10,05 milhões (33.480 toneladas/dia) em 2006

Considera operação de 300 dias/ano, com paradas na entre-safraCrescimento de 2,0% ao ano entre 2007 e 2012, caindo para 1,0% a partir de 2013Incluem óleo produzido a partir de caroço de algodão

Em milhares de toneladas e variação percentual

Divisão Esmagamento - Óleo e Farelo 2.002 2.003 2.004 2.005 2.006 2.007 2.008Farelo 4.642 5.449 6.602 6.946 7.032 7.173 7.316

Exportação 3.927 4.576 5.434 5.574 5.610 5.722 5.837 Mercado interno 715 872 1.168 1.372 1.422 1.450 1.479

Óleo Exportação 535 606 736 744 774 789 805 Total 5.177 6.055 7.338 7.690 7.806 7.962 8.121 Óleo consumo interno 589 712 809 867 880 898 916 Total produção 5.766 6.766 8.147 8.557 8.686 8.860 9.037

Farelo 14,2% 17,4% 21,2% 5,2% 1,2% 2,0% 2,0%ME 15,1% 16,5% 18,7% 2,6% 0,6% 2,0% 2,0%MI 9,1% 22,1% 33,9% 17,5% 3,6% 2,0% 2,0%

Óleo 23,8% 13,3% 21,5% 1,1% 4,0% 2,0% 2,0%Total 15,1% 17,0% 21,2% 4,8% 1,5% 2,0% 2,0%Óleo consumo interno 11,5% 20,8% 13,7% 7,2% 1,5% 2,0% 2,0%

Total produção 14,7% 17,4% 20,4% 5,0% 1,5% 2,0% 2,0%

PricewaterhouseCoopersPágina 38

2004

Volumes Refino

Volumes da divisão RefinoOs volumes projetados da divisão Refino estão baseados nas seguintes premissas:

Taxas de crescimento menores que em agribusinessNão é foco principal da operaçãoProdutos com forte concorrênciaSem investimentos em aumento de capacidade de refino até 2006

Óleos: crescimento médio anual de 1,2% para o período de 2004-2006Produto de consumo básico, com pouca elasticidade em relação ao crescimento econômico

Gorduras: crescimento médio anual de 4,0% para o período de 2004-2006Produto voltado para uso industrial e food service

Margarinas: crescimento médio anual de 3,5% para o período de 2004-2006Maioneses: crescimento médio anual de 30,2% para o período de 2004-2006

Segundo administração o crescimento significativo é resultado da estratégia de reformulação do produto com lançamento das marcas Delícia e Primor, forte marketing e ampliação e construção de plantas

Outros: crescimento médio anual de 23,6% para o período de 2004-2006Crescimento relacionado a produtos recém lançados ou novosPouco relevante no resultado da empresa

Crescimento de 2,0% ao ano entre 2007 e 2012, caindo para 1,0% a partir de 2013

PricewaterhouseCoopersPágina 39

2004

Volumes Refino

Em milhares de toneladas e variação percentual

Divisão Refino 2.002 2.003 2.004 2.005 2.006 2.007 2.008

Óleos 638 675 684 692 700 714 728Gorduras 103 104 109 112 117 119 122Margarinas 204 220 231 237 244 248 253Maioneses 30 24 41 47 53 54 55Ingredientes e outros 12 9 14 16 17 17 18

Total 987 1.031 1.079 1.104 1.130 1.153 1.176

Óleos 4,6% 5,7% 1,3% 1,2% 1,2% 2,0% 2,0%Gorduras 7,6% 1,4% 4,5% 3,2% 4,0% 2,0% 2,0%Margarinas -8,6% 7,5% 5,2% 2,5% 2,9% 2,0% 2,0%Maioneses -14,1% -18,7% 71,4% 14,6% 13,2% 2,0% 2,0%Ingredientes e outros 25,5% -29,0% 62,9% 12,4% 4,7% 2,0% 2,0%

Total 1,4% 4,5% 4,6% 2,3% 2,4% 2,0% 2,0%

PricewaterhouseCoopersPágina 40

2004

Volumes Trigo

Volume da divisão TrigoOs volumes da divisão Trigo foram projetados com base em estudos realizados pela BGM para os mercados destes produtos e planos de ação da empresa para aumento dos volumes, refletindo principalmente a tendência de migração de produtos domésticos (uso culinário) para produtos industrializados (semi-prontos)Os volumes projetados estão baseados nas seguintes premissas:

Indústria: crescimento médio anual de 8,8% para o período de 2004-2006 Panificação: crescimento médio anual de 7,9% para o período de 2004-2006Doméstico: crescimento médio anual de 5,5% para o período de 2004-2006Farelo: crescimento médio anual de 6,5% para o período de 2004-2006

Taxas de crescimento maiores em 2004 para refletir a recuperação de um mercado retraído em 2002 e 2003Crescimento de 2,0% ao ano entre 2007 e 2012, caindo para 1,0% a partir de 2013

Em milhares de toneladas e variação percentual

Divisão Trigo 2.002 2.003 2.004 2.005 2.006 2.007 2.008Indústria 437 427 492 522 549 560 572 Panificação 574 596 663 716 748 763 778 Farelo 480 471 520 547 569 580 592 Doméstico 363 387 418 437 455 464 473

Total 1.855 1.881 2.093 2.222 2.321 2.367 2.415 Indústria 0,5% -2,3% 15,3% 6,0% 5,2% 2,0% 2,0%Panificação 3,7% 3,8% 11,2% 8,0% 4,5% 2,0% 2,0%Farelo -0,6% -2,0% 10,4% 5,3% 3,9% 2,0% 2,0%Doméstico -14,6% 6,7% 7,8% 4,7% 4,1% 2,0% 2,0%

Total -2,2% 1,4% 11,2% 6,2% 4,5% 2,0% 2,0%

PricewaterhouseCoopersPágina 41

2004

Preço Unitário Originação

Preços líquidos de venda de soja e milhoOs preços de soja e milho projetados estão baseados em estudos realizados pela Bunge Alimentos e BGM, que levam em consideração as perspectivas de oferta e demanda mundial destes grãos e de produtos concorrentesAs projeções de preço da soja e do milho estão baseadas nas seguintes premissas:

Os atuais preços da soja estão em níveis considerados altos, principalmente influenciados pela quebra da safra norte-americana de 2003/04 e pelo aumento da demanda nos países asiáticos, principalmente na ChinaReduções em 2005 e 2006 refletindo premissa de regularização das safras nos países produtoresManutenção dos preços a partir de 2007

Em Reais por tonelada e variação percentual

Divisão Originação 2.002 2.003 2.004 2.005 2.006 2.007 2.008Preços Líquidos 526 606 624 552 504 504 504

Soja 526 626 660 588 539 539 539 Milho 305 273 252 255 255 255

Variação Anual 37,4% 15,1% 3,1% -11,6% -8,6% 0,0% 0,0%Soja 37,4% 19,0% 5,4% -10,9% -8,4% 0,1% 0,1%Milho -10,6% -7,7% 1,4% 0,0% 0,0%

PricewaterhouseCoopersPágina 42

2004

Preço Unitário Esmagamento

Preços líquidos de venda de farelo e óleo brutoAs projeções de preço do óleo e farelo para exportação também são formuladas pela BMG e refletem principalmente:

Comportamento do preço internacional do grão de soja Oferta e demanda internacional do farelo e óleo (incluindo produtos concorrentes)Tendência de crescimento de produtos substitutos do óleo de soja como por exemplo óleo de palma

As projeções de preço do farelo para o mercado interno refletem principalmente esforços para atender o crescimento do volume de venda projetado (redução do preço líquido com a necessidade de suportar as vendas com plantas mais distantes, encarecendo o frete)A partir de 2007 os preços foram mantidos

Em Reais por tonelada e variação percentual

Divisão Esmagamento 2.002 2.003 2.004 2.005 2.006 2.007 2.008Preços Líquidos 688 754 767 673 620 620 620

Farelo 553 586 599 542 502 502 502 ME 559 574 619 564 527 527 527 MI 517 652 509 453 406 406 406

Óleo 1.249 1.450 1.483 1.238 1.119 1.119 1.119 Variação Anual 37,7% 9,6% 1,7% -12,2% -7,9% 0,0% 0,0%

Farelo 24,0% 6,0% 2,3% -9,6% -7,3% 0,0% 0,0%ME 23,7% 2,6% 7,9% -8,8% -6,6% 0,0% 0,0%MI 25,2% 26,1% -21,9% -11,1% -10,4% 0,0% 0,0%

Óleo 71,5% 16,1% 2,2% -16,5% -9,6% 0,0% 0,0%

PricewaterhouseCoopersPágina 43

2004

Preço Unitário Refino

Preços líquidos de venda dos produtos da divisão RefinoAs projeções de preço da divisão Refino estão baseadas nas projeções do preço do óleo bruto e nas perspectivas de mercado e concorrência para estes produtos:

Reduções dos preços de óleos refinados no período de 2004-2006, devido à tendência de aumento da competição no mercado local com o surgimento de novos competidoresReduções no preço de gorduras devido à competição de produtos substitutos como a AgropalmaPreços de margarinas e maionese consideram pequenas variaçõesPreços de outros produtos estáveis - Preços históricos afetados por produtos de alto valor agregado (ingredientes) descontinuados

Manutenção dos preços a partir de 2007

Em Reais por tonelada e variação percentual

Divisão Refino 2.002 2.003 2.004 2.005 2.006 2.007 2.008Preços Líquidos 1.795 2.212 2.216 2.163 2.033 2.033 2.033

Óleo Refinado 1.669 2.100 2.082 2.035 1.865 1.865 1.865 Gorduras 1.827 2.312 2.345 2.211 2.002 2.002 2.002 Margarinas 1.992 2.499 2.521 2.475 2.446 2.446 2.446 Maioneses 2.320 2.585 2.510 2.456 2.455 2.455 2.455 Ingredientes e outros 3.524 1.504 1.882 1.891 1.883 1.883 1.883

Variação Anual 34,3% 23,3% 2,3% -2,4% -6,0% 0,0% 0,0%Óleo Refinado 44,0% 25,8% 3,8% -2,3% -8,3% 0,0% 0,0%Gorduras 42,3% 26,6% 2,1% -5,7% -9,4% 0,0% 0,0%Margarinas 27,7% 25,5% -0,1% -1,8% -1,2% 0,0% 0,0%Maioneses 19,2% 11,4% -1,0% -2,1% -0,1% 0,0% 0,0%Ingredientes e outros -37,8% -57,3% -1,9% 0,5% -0,4% 0,0% 0,0%

PricewaterhouseCoopersPágina 44

2004

Preço Unitário Trigo

Preços líquidos de venda dos produtos da divisão TrigoOs preços de venda da divisão Trigo foram projetados até 2006 com base em estudos realizados pela BGM para os mercados destes produtos e consideram reduções para refletir o esforço de aumento dos volumes projetadosManutenção dos preços a partir de 2007

Em Reais por tonelada e variação percentual

Divisão Trigo 2.002 2.003 2.004 2.005 2.006 2.007 2.008Preços Líquidos 642 807 758 758 742 742 742

Indústria 654 798 705 700 679 679 679 Panificação 801 1.017 957 958 934 934 934 Farelo 183 225 217 217 214 214 214 Doméstico 986 1.199 1.177 1.179 1.161 1.161 1.161

Variação Anual 28,9% 25,6% -6,1% 0,0% -2,2% 0,0% 0,0%Indústria 30,1% 22,1% -11,7% -0,7% -3,0% 0,0% 0,0%Panificação 31,8% 27,0% -5,9% 0,1% -2,5% 0,0% 0,0%Farelo 28,7% 23,2% -3,5% -0,3% -1,2% 0,0% 0,0%Doméstico 30,3% 21,7% -1,9% 0,2% -1,5% 0,0% 0,0%

PricewaterhouseCoopersPágina 45

2004

Receita Consolidado

Receita Líquida ConsolidadaEm milhões de Reais e variação percentual

*

Receita Líquida 2.002 2.003 2.004 2.005 2.006 2.007 2.008Divisão Originação 1.530 2.519 4.406 4.658 5.191 5.398 5.614

Soja 4.605 6.732 9.094 8.931 8.945 9.216 9.496 Milho - 299 382 465 587 611 635 Algodão 73 (eliminações) (3.076) (4.585) (5.069) (4.738) (4.342) (4.429) (4.517)

Divisão Esmagamento 3.279 4.052 5.091 4.708 4.436 4.525 4.615 Farelo 2.566 3.194 3.958 3.766 3.534 3.604 3.676

Exportação 2.196 2.625 3.363 3.145 2.956 3.015 3.076 Mercado interno 369 568 595 621 577 589 601

Óleo 1.404 1.911 2.291 1.995 1.850 1.887 1.925 (eliminações) (690) (1.053) (1.158) (1.053) (948) (967) (986)

Divisão Refino 1.772 2.282 2.391 2.388 2.297 2.343 2.390 Óleos 1.065 1.417 1.424 1.407 1.305 1.331 1.358 Gorduras 188 241 255 248 234 239 243 Margarinas 407 549 582 586 596 608 620 Maioneses 68 62 103 116 131 134 136 Ingredientes e outros 44 13 27 30 32 32 33

Divisão Trigo 1.191 1.518 1.586 1.685 1.721 1.756 1.791 Indústria 286 341 347 365 373 380 388 Panificação 460 606 634 685 698 712 727 Farelo 88 106 113 119 122 124 127 Doméstico 358 465 491 515 528 539 550

Ingredientes (descontinuados) 234 87 - - - - -

RECEITA LÍQUIDA TOTAL 8.007 10.458 13.474 13.438 13.646 14.022 14.411 Variação Anual 42,5% 30,6% 28,8% -0,3% 1,5% 2,8% 2,8%

* Ingredientes: proteínas e lecitinas

PricewaterhouseCoopersPágina 46

2004

Custo de Matérias-Primas Originação e Esmagamento

Custos unitários de originação e esmagamentoAs projeções dos custos de originação acompanham os preços projetados da soja e do milho, mantendo a margem de contribuição em cerca de R$ 33 por tonelada, próxima ao nível de 2003As projeções dos custos de esmagamento acompanham os preços projetados da soja. No entanto, a margem apresenta maior flutuação em função da competição com outros produtos substitutos e do mix de vendas entre farelo (mercado interno e externo) e óleo

Em Reais por tonelada e variação percentual

Divisão Originação 2.003 2.004 2.005 2.006 2.007 2.008Custo Unitário 568 592 519 472 471 471

Soja 588 626 553 504 504 504 Milho 296 259 235 239 239 239

Variação Anual 21,3% 4,3% -12,4% -9,1% -0,1% -0,1%Soja 25,7% 6,4% -11,6% -9,0% 0,0% 0,0%Milho -12,5% -9,2% 1,7% 0,0% 0,0%

Margem de Contribuição 38 32 33 33 33 33 Soja 38 34 35 35 35 36 Milho 9 14 16 16 16 16

Divisão Esmagamento 2.003 2.004 2.005 2.006 2.007 2.008Custo Unitário 712 697 602 543 543 543 Variação Anual 29,9% -2,1% -13,7% -9,8% 0,0% 0,0%Margem de Contribuição 42 70 71 77 77 77

PricewaterhouseCoopersPágina 47

2004

Custos de Matérias-Primas Refino

Custos unitários da divisão RefinoAs projeções dos custos da divisão Refino refletem a curva de preços projetados da soja e de outros insumos, apresentando reduções menores que as variações de preços de venda, resultando em um aumento de margem em relação a margem histórica de 2003

Em Reais por tonelada e variação percentual

Divisão Refino 2.003 2.004 2.005 2.006 2.007 2.008Custo Unitário 1.839 1.811 1.760 1.621 1.621 1.621 Variação Anual 20,9% -1,5% -2,8% -7,9% 0,0% 0,0%Margem de Contribuição 373 405 403 411 411 411

PricewaterhouseCoopersPágina 48

2004

Custos de Matérias-Primas Trigo

Custos unitários da divisão TrigoAs projeções dos custos da divisão de Trigo acompanham os preços projetados do grão e resultam em um pequeno aumento em relação a margem histórica de 2003

Em Reais por tonelada e variação percentual

Divisão Trigo 2.003 2.004 2.005 2.006 2.007 2.008Custo Unitário 645 588 590 575 575 575

Indústria 638 521 509 488 488 488 Panificação 813 767 772 752 752 752 Farelo 215 208 207 205 205 205 Doméstico 918 856 868 852 852 852

Variação Anual 30,4% -8,9% 0,3% -2,5% 0,0% 0,0%Indústria 21,3% -18,4% -2,1% -4,2% 0,0% 0,0%Panificação 36,1% -5,7% 0,6% -2,5% 0,0% 0,0%Farelo 25,4% -3,1% -0,6% -1,0% 0,0% 0,0%Doméstico (J.Macêdo) 26,9% -6,7% 1,3% -1,8% 0,0% 0,0%

Margem de Contribuição 161 170 168 167 167 167Indústria 160 184 191 191 191 191Panificação 204 190 186 181 181 181Farelo 11 9 10 9 9 9Doméstico 281 320 311 309 309 309

PricewaterhouseCoopersPágina 49

2004

Custos de Matérias-Primas Consolidado

Custos de Matérias-Primas Consolidado Em milhões de Reais

Custos de matérias-primas 2.003 2.004 2.005 2.006 2.007 2.008Originação 6.663 8.988 8.835 8.916 9.185 9.462

Soja 6.323 8.625 8.399 8.366 8.612 8.867 Milho 291 363 435 550 572 595 Algodão 49 - - - - -

Esmagamento 4.817 5.681 5.149 4.716 4.811 4.907 Refino 1.897 1.954 1.944 1.833 1.869 1.907 Trigo 1.214 1.230 1.311 1.335 1.361 1.389 Descontinuados 30 (eliminações) (5.638) (6.227) (5.791) (5.289) (5.395) (5.503)

Total 8.982 11.626 11.447 11.510 11.831 12.161 Percentual da Receita Líquida 85,9% 86,3% 85,2% 84,4% 84,4% 84,4%

Observamos que em negócios de trading de commodities, e mais especificamente no caso da Bunge cuja principal atividade é o trading de soja em grão e seus derivados (óleo e farelo), o aumento ou diminuição de preços dos produtos não resulta em uma melhoria ou piora na margem da empresa. Ou seja, o aumento no preço internacional da soja não resulta necessariamente em ganho ou perda para a Bunge. A margem resulta do balanceamento entre o preço do grão, do óleo e do farelo, da disponibilidade do produto no mercado interno e sua demanda local, além de questões tributárias, de logística e oferta e demanda internacional. Adicionalmente, a empresa pratica habitualmente mecanismos de proteção cambial e de proteção contra flutuações de preço, através de atuação no mercado futuro de commodities.Dentro de suas possibilidades e respeitando questões de escala e capacidade de produção (esmagamento), a Bunge tem como estratégia oferecer para o mercado o produto que tiver melhor aceitação no momento, podendo ser grão ou produto processado (por exemplo hoje a China tem uma maior demanda por grãos do que por produto processado).

PricewaterhouseCoopersPágina 50

2004

Custos Industriais Consolidado

Em milhões de Reais e percentual da receita líquida

Custos Industriais 2.003 2.004 2.005 2.006 2.007 2.008Variável 189 204 209 212 219 225 Mão de obra e outros 296 297 310 317 326 336 Depreciação 115 135 157 174 250 276

Total 600 635 676 703 795 838Percentual da Receita Líquida

Variável 1,8% 1,5% 1,6% 1,6% 1,6% 1,6%Mão de obra e outros 2,8% 2,2% 2,3% 2,3% 2,3% 2,3%Depreciação 1,1% 1,0% 1,2% 1,3% 1,8% 1,9%Total 5,7% 4,7% 5,0% 5,2% 5,7% 5,8%

Custos Industriais 2.003 2.004 2.005 2.006 2.007 2.008Variável 21 19 19 19 19 19 Mão de obra e outros 33 28 28 28 28 29

Total 54 48 47 47 47 48

Em Reais por tonelada de esmagamento,refino e trigo

Custos variáveisReferentes a custos com outros insumos utilizados principalmente na produção das divisões de esmagamento, refino e trigo (hexano, energia, embalagens e outros)Projetados com base nos custos unitários (por tonelada) de cada divisão até 2006Analisados acima com base nos volumes de vendas para terceiros das divisões de esmagamento, refino e trigo, onde estes custos têm maior incidência. As variações de custo por tonelada refletem mudanças de mix (em 2004 a divisão de esmagamento tem maior crescimento, reduzindo o custo médio por tonelada)

PricewaterhouseCoopersPágina 51

2004

Custos Industriais Consolidado

Mão-de-obra e outros Referentes a mão-de-obra direta e indiretaConsidera ganhos de escala em 2004A partir de 2005, custos por tonelada mantidos em níveis próximos aos projetados para 2004

Administração não considera aumento real de salárioPremissa implícita de reajuste pela inflação

DepreciaçãoCalculada de acordo com a legislação vigenteImobilizado atual:

Continuidade da depreciação atual até o término da vida útil dos ativosValor em março de 2004: R$ 1,46 bilhões

Novos investimentosDepreciados à taxa média anual de 10%

Estabilização da depreciação com relação aos investimentos nos últimos fluxos projetados

PricewaterhouseCoopersPágina 52

2004

Margem Bruta Consolidado

Margem BrutaEm milhões de Reais e percentual da receita líquida

0

200

400

600

800

1,000

1,200

1,400

1,600

2003 2004 2005 2006 2007 2008

Milh

ões

de R

eais

0.0%

5.0%

10.0%

15.0%

20.0%

% d

a R

ecei

ta L

íqui

da

Margem Bruta 2.003 2.004 2.005 2.006 2.007 2.008Margem Bruta 878 1.212 1.315 1.432 1.396 1.412 % da Receita Líquida 8,4% 9,0% 9,8% 10,5% 10,0% 9,8%

PricewaterhouseCoopersPágina 53

2004

Despesas Consolidado

DespesasEm milhões de Reais e variação percentual

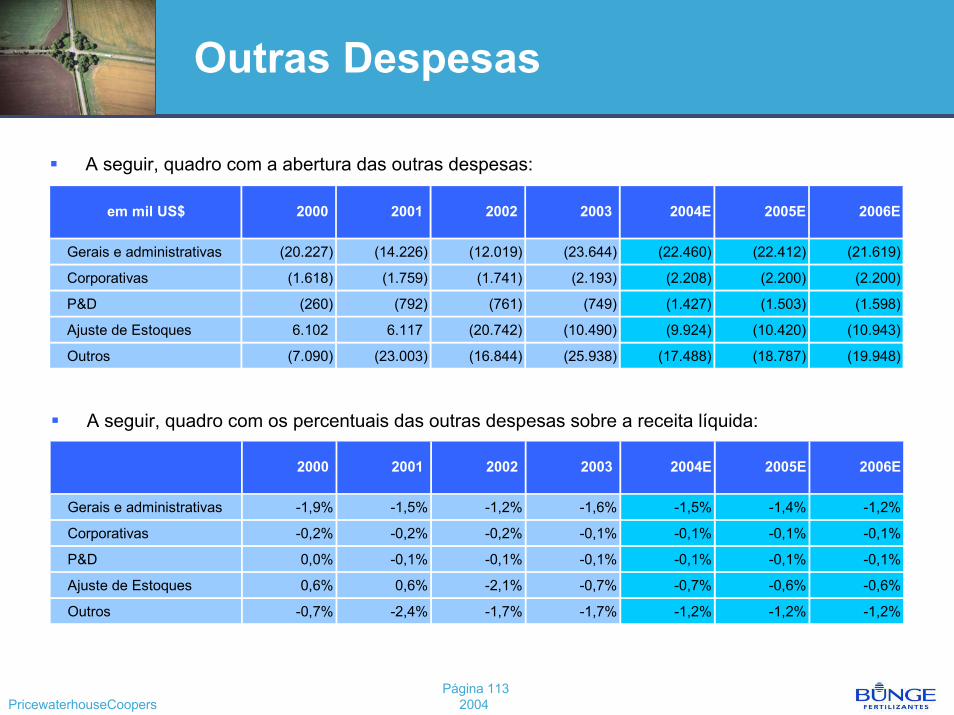

Despesas 2.003 2.004 2.005 2.006 2.007 2.008Comerciais 227 249 248 251 258 265 Gerais e Administrativas 139 141 140 141 141 141 Outras 37 78 78 79 81 84

Total 403 468 466 472 481 490Variação anual -14% 16% 0% 1% 2% 2%% da Receita Líquida 3,9% 3,5% 3,5% 3,5% 3,4% 3,4%

Comerciais: compostas por gastos com pessoal, marketing e outrasProjetadas entre 6,1% e 6,3% das receitas líquidas das divisões de refino e trigo, percentual próximo ao obtido em 2003

Gerais e Administrativas: compostas por gastos com pessoal administrativo, pesquisa e desenvolvimento, despesas corporativas e outras despesas

Projetadas em cerca de R$ 140 milhões de 2004 a 2014, valor próximo ao obtido em 2003Representaram cerca de 1% da receita líquida da empresa em 2003

Outras despesas operacionais: compostas por gastos com CPMF, provisões, indenizações e rescisões trabalhistas e contratuais

Para a período projetado de 2004 a 2014,considerou-se um percentual de 0,6% da receita líquidaRepresentou 0,4% da receita líquida em 2003

PricewaterhouseCoopersPágina 54

2004

LAJIDA (EBITDA)

LAJIDA - Lucro antes de Juros, Impostos, Depreciação e Amortização (EBITDA)Em milhões de Reais e percentual da receita liquida

0

200

400

600

800

1,000

1,200

1,400

2003 2004 2005 2006 2007 2008

Milh

ões

de R

eais

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

% d

a R

ecei

ta L

íqui

da

EBITDA 2.003 2.004 2.005 2.006 2.007 2.008EBITDA 590 879 1.006 1.134 1.166 1.198

% da Receita Líquida 5,6% 6,5% 7,5% 8,3% 8,3% 8,3%

PricewaterhouseCoopersPágina 55

2004

Investimentos

Os investimentos projetados pela administração de 2004 a 2008 estão demonstrados abaixo e referem-se principalmente a:Originação

Investimentos em novas moegas e silosNova planta de esmagamento de caroço de algodão (Rondonópolis)

LogísticaNovos terminais de soja e farelo (Aratú e Rio Amazonas)Terminal graneleiro (Guarujá)

EsmagamentoNova planta em Sorriso (MT) e expansão em Uruçuí (PI) e Luís Eduardo Magalhães (BA)

RefinoMelhorias nas plantas de maionese (Jaguaré) e margarinas (Suape)Aquisição de planta arrendada em Passo Fundo (RS)

TrigoExpansão das plantas de Ponta Grossa e Canoas (RS)Investimentos em estrutura portuária (Santos)

AdministraçãoAtualização de sistemas de informática

PricewaterhouseCoopersPágina 56

2004

Investimentos

InvestimentosEm milhões de Reais e variação percentual

Investimentos 2.002 2.003 2.004 2.005 2.006 2.007 2.008Agronegócios 203 210 75 116 219 216 53

Originação - - - 61 48 62 53 Originação - Algodão - - - 3 15 45 - Esmagamento - - - 52 156 109 -

Produtos Alimentícios 66 83 36 36 49 32 42 Refino - - - 20 38 3 2 Trigo - - - 15 11 29 41

Ingredientes 50 10 - - - - - Logística - - 42 62 93 74 35

Novos terminais - Soja / Farelo - - - 15 84 36 - Outros - - - 12 9 4 1 TGG - - - 35 - 33 33

Administração - - 20 24 22 10 5 Manutenção - - - 55 51 31 32

Investimento Total 318 304 173 291 434 362 167 Variação anual 75% -5% -43% 68% 49% -17% -54%

A partir de 2009, os investimentos foram projetados considerando um montante suficiente para a reposição do ativo permanente em 20 anos

PricewaterhouseCoopersPágina 57

2004

Impostos indiretos

A Bunge Alimentos incorre em créditos de impostos nas seguintes operações:ICMS de 12% a 18% sobre as compras de matérias-primas e materiais, com alíquota efetiva reduzida por benefícios fiscaisIPI (presumido) sobre alguns insumos de produção, tais como embalagensPIS – a partir de 2003, passou a auferir créditos sobre as compras de matérias-primas e materiais, à taxa recentemente majorada de 1,65%Cofins - a partir de 2004, passou a auferir créditos sobre as compras de matérias-primas e materiais, à taxa recentemente majorada de 7,6%

A empresa incorre em débitos de impostos sobre as seguintes operações:ICMS de 12% a 19% nas vendas ao mercado interno

Alíquota efetiva de 7% sobre produtos de cesta básica (principalmente óleo e farinha)PIS (1,65%) e Cofins (7,6%) sobre todas as vendas ao mercado interno

Os créditos e débitos de impostos indiretos projetados pela administração consideram a situação acima com exceção da majoração de alíquota e da obtenção de créditos de Cofins (com efeito somente nas vendas locais), em vigor a partir de fevereiro de 2004. A administração acredita que, eventuais efeitos desta recente modificação no sistema tributário não devem ter impacto significativo na margem de contribuição da empresa uma vez que alterações tributárias são normalmente repassadas ao longo da cadeia de produção pelos seus agentes Os cálculos da administração foram elaborados considerando a situação específica de suas vendas por Estado, linhas de produtos e plantas, que podem incorrer em alíquotas diferenciadas ou contar com benefícios específicos

PricewaterhouseCoopersPágina 58

2004

Juros sobre Capital Próprio

Conforme prática da empresa, foi considerado na avaliação o benefício tributário da prática de pagamento de Juros sobre Capital PróprioDe acordo com a Lei n° 9249 – de dezembro de 1995, a empresa pode deduzir, para efeitos de apuração do lucro real, os juros pagos ou creditados aos acionistas a título de remuneração do capital próprio

Os juros são calculados com base no Patrimônio Líquido do ano anterior (com exceção da reserva de reavaliação) e na Taxa de Juros de Longo Prazo (TJLP)O valor é limitado a 50% do lucro do exercício ou dos lucros acumulados do ano anterior

As taxas de TJLP (Reais) utilizadas para este cálculo foram:2004: 4,52% a.a.2005: 3,81% a.a.2006 em diante: 2,86% a.a.

PricewaterhouseCoopersPágina 59

2004

Imposto de Renda e Contribuição Social

Alíquotas Imposto de Renda: 15% até R$ 240 mil +10% sobre o lucro tributável excedente, conforme legislação vigente Contribuição Social: 9% sobre o lucro tributável, conforme legislação vigente

Os cálculos de imposto de renda e contribuição social levam em consideração os seguintes ajustes:Dedução do saldo de prejuízos fiscais a compensar no valor de R$ 232,1 milhões, limitado a 30% do lucro anual tributável, conforme legislação vigente Dedução do saldo da base negativa de contribuição social no valor de R$ 735,0 milhões, limitado a 30% do lucro anual tributável, conforme legislação vigente Dedução do ágio resultante da reestruturação societária do grupo ocorrida em 2001 e em diversas operações, no valor de R$ 750,0 milhões, à razão de R$ 86,2 milhões por anoDedução dos juros sobre capital próprio, conforme prática da empresa

PricewaterhouseCoopersPágina 60

2004

Capital de Giro

Projetado principalmente com base no saldo de dezembro de 2003, considerando que as divisões de originação e esmagamento têm pouco efeito sobre a posição de final de ano

As principais contas de capital de giro consideram os seguintes prazos (posição de final de ano):

Contas a receber 44 dias de faturamento de trigo e refino

Fornecedores variando com os custos de trigo e refino

Estoques variando com os custos de trigo e refino

Adiantamento ao agricultor 24 dias de custo variável de originação + esmagamento

PricewaterhouseCoopersPágina 61

2004

Endividamento

A matriz do grupo mundial Bunge centraliza toda a política de endividamento captando recursos e repassando-os às outras empresas do grupo. Na Bunge Alimentos, este repasse consiste de valores registrados como dívida de longo prazo no balanço patrimonial da empresaAssim sendo, a Bunge Alimentos, geralmente, não utiliza recursos de terceiros para financiar seu capital de giro ou investimentosNo entanto, em 31 de março de 2004, a empresa apresentava um saldo de R$ 568 milhões de financiamento de terceiros referente principalmente à operação de adiantamento de contrato de câmbio (ACC) cujo vencimento está previsto para junho de 2004Os saldos das dívidas de longo prazo foram projetados de forma a refletir um parâmetro de mercado quantificando a dívida em duas vezes o EBITDA do ano encerrado

Para refletir a premissa acima foi feita uma injeção de capital de forma que a dívida inicial da empresa no balanço de abertura (31/03/2004) fosse ajustada para este nível

Foi considerada a manutenção de um saldo de caixa disponível no final do ano, de forma a manter equilibrada a necessidade de caixa de curto prazo da empresa, principalmente no período anterior à colheita da safra nacional, quando a necessidade de capital de giro é maior

PricewaterhouseCoopersPágina 62

2004

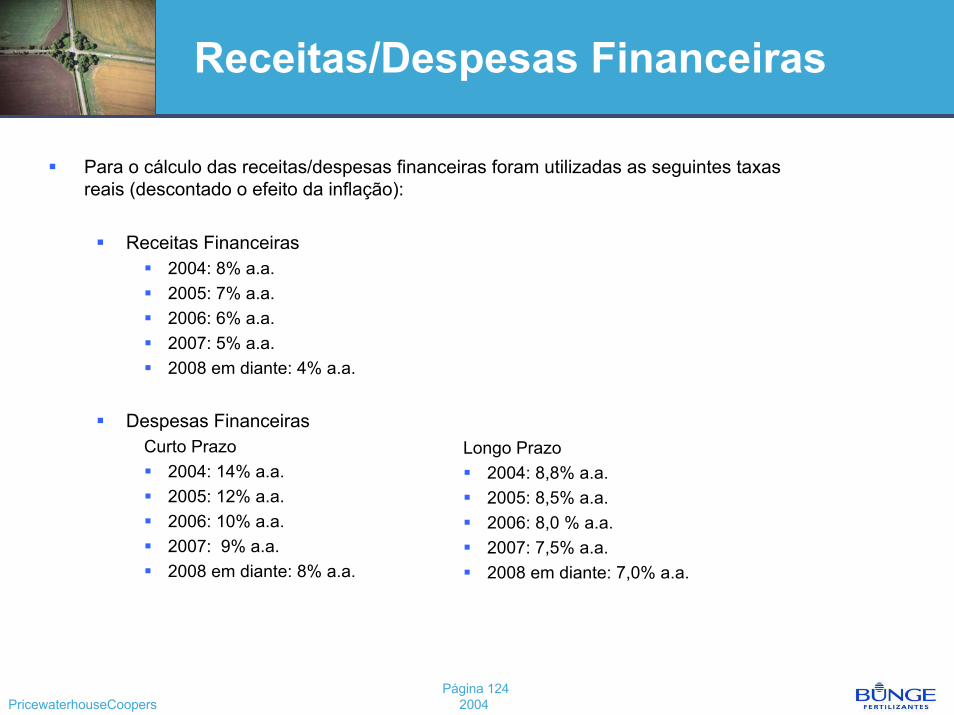

Receitas e Despesas Financeiras

Para o cálculo das receitas financeiras foram utilizadas as seguintes taxas (líquidas de inflação):2004: 8% a.a.2005: 7% a.a.2006: 6% a.a.2007: 5% a.a.2008 em diante: 4% a.a.