bsc / siadap: metodologia e prÁtica na … bsc / siadap: metodologia e prÁtica na integraÇÃo...

TRANSCRIPT

1

BSC / SIADAP: METODOLOGIA E PRÁTICA NA INTEGRAÇÃO PLENA DA GESTÃO E AVALIAÇÃO DE DESEMPENHO.

Cristina Steiger1, Jorge Caldeira2, Rui Lopes Marques1(*), Carlos Cardoso da Silva3, Natália Melo3

(1): Instituto Nacional de Administração; (2) Instituto de Apoio às Pequenas e

Médias Empresas e à Inovação; (3) Secretaria-Geral do Ministério da Defesa

Nacional

(*) Autor para contacto. [email protected]

Resumo A entrada em vigor da Lei n.º 66-B/2007, de 28 de Dezembro, ao implementar

o “novo SIADAP”, com as componentes de avaliação de serviços, dirigentes e

funcionários, veio colocar novos desafios aos diversos organismos e serviços

da Administração Pública:

i. A aplicação correcta do novo sistema implica a sua articulação

com o modelo de gestão;

ii. Os objectivos de avaliação do SIADAP estão geralmente

direccionados para o exterior (cliente, utente, cidadão, tutela). As

relações de causa e efeito com os objectivos internos de gestão,

essenciais no apoio à tomada de decisão, não ficam expressas;

iii. A existência de modelos separados de gestão e de avaliação exige

um esforço suplementar de articulação. A monitorização de ambos

obriga a um dispêndio adicional de recursos humanos.

A solução para estes problemas consiste numa abordagem metodológica

integrada à gestão por objectivos e avaliação de desempenho, que permita:

i. A aplicação de um modelo integrado de gestão e avaliação de

desempenho;

2

ii. Fazer reflectir na avaliação de cada unidade orgânica, o contributo

de cada colaborador para os objectivos da organização;

iii. Racionalizar os meios necessários à definição e monitorização de

objectivos e indicadores em cada ciclo de gestão;

iv. Facilitar a articulação entre a gestão por objectivos, construção do

QUAR e SIADAP 2 e 3, Plano de Actividades, consequente

definição da Proposta Orçamental e Relatório de Actividades.

A abordagem que desenvolvemos para a Secretaria-Geral do Ministério da

Defesa Nacional (SGMDN) consiste na implementação em cascata da

metodologia Balanced Scorecard (BSC), com consequente definição de

objectivos aos diversos níveis da organização, desde o corporativo ao

individual e, selecção para efeitos de SIADAP dos objectivos de avaliação em

cada nível a partir dos objectivos provenientes do BSC.

Os elementos produzidos na fase de construção do BSC são coligidos na

Proposta de Plano de Actividades para 2009, organizado modularmente por

unidade orgânica.

Os objectivos a usar no SIADAP são criteriosamente seleccionados de entre

os objectivos do BSC. Desta forma conseguimos um modelo único, onde:

i. O modelo de avaliação do desempenho transforma-se num

subconjunto do BSC da entidade;

ii. O alinhamento de objectivos é facilitado;

iii. A percepção da contribuição dos objectivos individuais para a

estratégia da entidade é promovida;

iv. O BSC é usado como ferramenta de comunicação, base de

monitorização e agenda de gestão de toda a organização;

v. A identidade das duas metodologias (SIADAP e BSC) permanece

intacta.

O modelo teórico foi objecto de dois seminários desenvolvidos por Rui Lopes

Marques e organizados pelo INA em 2008 (Marques, 2008a e 2008b).

3

Na aplicação da metodologia BSC foram tidas em conta orientações

essenciais (Steiger, 2007):

i. Garantir a sua correcta aplicação e a consistência entre os

objectivos da SGMDN e de cada unidade orgânica com as suas

orientações estratégicas;

ii. Garantir a participação activa da SGMDN no processo de tradução

estratégica;

iii. Garantir a articulação de objectivos aos diversos níveis da

entidade;

iv. Garantir uma correcta definição de indicadores e preparar a

SGMDN para o processo de monitorização periódica dos mesmos;

v. Garantir uma ferramenta de gestão para apoiar no

acompanhamento e na tomada de decisões de gestão pelos

dirigentes da SGMDN.

4

A Secretaria-Geral do Ministério da Defesa Nacional .......................................5 O problema ........................................................................................................7 A metodologia ....................................................................................................8 O Balanced Scorecard (BSC) ............................................................................9 Ciclo anual de gestão. Integração do BSC e do SIADAP .............................. 11 Conclusões ..................................................................................................... 13 Anexo 1 – Missão, Visão, Mapa Estratégico e proposta de QUAR ............... 16 Anexo 3 – Objectivos e indicadores corporativos .......................................... 18 Anexo 4 – BSC das unidades orgânicas ........................................................ 20

5

A Secretaria-Geral do Ministério da Defesa Nacional A missão de uma organização reflecte a sua razão de ser, através das actividades que desenvolve, concretizada nos serviços prestados à sociedade, no sentido da satisfação de necessidades relevantes. A missão da Secretaria-Geral do Ministério da Defesa Nacional (SGMDN) traduz-se num compromisso e num dever para com o Ministério da Defesa Nacional (MDN), numa primeira instância e, com a sociedade em geral, que assim fundamenta a razão da sua própria existência. O Decreto-Regulamentar n.º 14/95, de 23 de Maio, atribui à SGMDN competências no âmbito do planeamento, coordenação e controlo orçamental. “A Secretaria-Geral do Ministério da Defesa Nacional é o serviço de concepção coordenação e execução no âmbito do planeamento e gestão dos recursos humanos, financeiros e patrimoniais do Ministério, sem prejuízo das competências próprias de outros órgãos e serviços, cabendo-lhe ainda assegurar o apoio administrativo, protocolar e de informação e relações públicas aos gabinetes dos membros do Governo.” A SGMDN tem por repto ser reconhecida como um serviço público de excelência na Administração Pública em geral, e no MDN, em particular, como um serviço de vanguarda gestionária, que prossegue uma gestão de recursos eficiente, eficaz e inovadora. Pretende-se atingir o mérito através de elevados níveis de qualidade e desempenho e buscar o reconhecimento exterior do mesmo, através da certificação a diversos níveis (ISO, OHSAS, EFQM). A estratégia da SGMDN assenta na seguinte filosofia de gestão organizacional e de pessoal:

Gestão Organizacional: Desenvolver uma gestão por objectivos focada na criação de valor,

sustentada por processos horizontais (principais, intermédios e de suporte) e promovida por uma liderança participativa;

A filosofia de gestão da SGMDN é executada por equipas funcionais, orienta-se por projectos e assenta numa comunicação permanente, global e integrada, obedecendo, na sua acção, a princípios éticos relevantes;

Gestão de Pessoal: Desenvolver uma gestão por competências focadas na permanente

valorização organizacional e pessoal; A gestão das pessoas na SGMDN é sustentada numa definição clara e

objectiva dos postos de trabalho e dos critérios de selecção e avaliação de desempenho, cujos resultados devem ter uma divulgação global e sistemática.

De forma a dar cumprimento à missão estabelecida, privilegiam determinados valores e princípios que identificam a SGMDN, a saber:

6

Espírito de missão – valorizamos a lealdade, o esforço e o sacrifício; Transparência – procura-se que as decisões e as tarefas de apoio sejam

executadas de uma forma clara, através da sua justificação fundamentada e dos resultados pretendidos;

Qualidade – distinguimo-nos pela qualidade dos serviços; Inovação – promovemos a aplicação de boas práticas; Legalidade – actuamos em conformidade com os princípios

constitucionais e de acordo com a lei e o direito; Prossecução do interesse público – encontramo-nos ao serviço exclusivo

da comunidade e dos cidadãos, prevalecendo sempre o interesse público sobre os interesses particulares ou de grupo;

Justiça e imparcialidade – no exercício da nossa actividade, tratamos de forma justa e imparcial todos os cidadãos, actuando segundo rigorosos princípios de neutralidade, como garantia dos direitos fundamentais;

Competência e responsabilidade – agimos de forma responsável e competente, dedicada e crítica, empenhando-nos na valorização profissional.

Assim, o cumprimento da missão da SGMDN e a concretização da sua ambição (visão) impõem que, para além do respeito pelos valores e princípios que caracterizam a SGMDN, seja identificado o seguinte conjunto de factores críticos de sucesso:

Orientação e focalização nos resultados – o desempenho e os resultados alcançados devem ser monitorizados, utilizando adequadamente a informação proveniente dessa monitorização para definir e rever objectivos estratégicos, acções e metas.

Eficiência organizacional – também neste factor os resultados não podem ser desligados dos recursos utilizados para os atingir. Neste contexto, importa melhorar a gestão, estrutura e processos relativos às actividades desenvolvidas, baseando as decisões em informação proveniente do sistema de monitorização do desempenho.

Gestão da mudança, aprendizagem e melhoria contínua – a consciencialização da necessidade de mudança, o compromisso contínuo e constante das pessoas para dirigir e apoiar o processo de transformação emergente é indispensável.

Gestão das pessoas – as pessoas desempenham um papel fundamental nos resultados e na excelência que a SGMDN se propõe alcançar na concentração de serviços e partilha de actividades. Gerir as pessoas de forma a que estas aumentem as suas capacidades e façam seus os objectivos da SGMDN, é o principal e mais actual desafio que se coloca às hierarquias, num ambiente de trabalho por projectos e de acção em equipa, de flexibilização, exigindo um plano de formação contínuo.

7

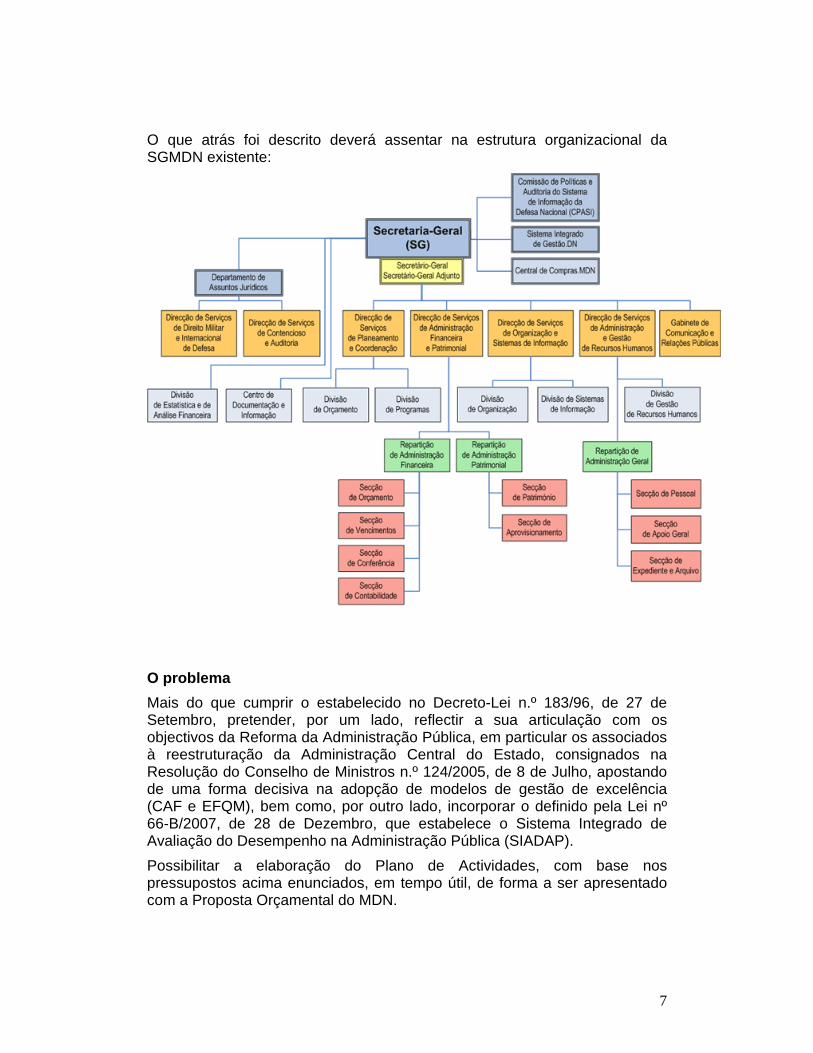

O que atrás foi descrito deverá assentar na estrutura organizacional da SGMDN existente:

O problema Mais do que cumprir o estabelecido no Decreto-Lei n.º 183/96, de 27 de Setembro, pretender, por um lado, reflectir a sua articulação com os objectivos da Reforma da Administração Pública, em particular os associados à reestruturação da Administração Central do Estado, consignados na Resolução do Conselho de Ministros n.º 124/2005, de 8 de Julho, apostando de uma forma decisiva na adopção de modelos de gestão de excelência (CAF e EFQM), bem como, por outro lado, incorporar o definido pela Lei nº 66-B/2007, de 28 de Dezembro, que estabelece o Sistema Integrado de Avaliação do Desempenho na Administração Pública (SIADAP). Possibilitar a elaboração do Plano de Actividades, com base nos pressupostos acima enunciados, em tempo útil, de forma a ser apresentado com a Proposta Orçamental do MDN.

8

Adoptar uma abordagem metodológica à construção do Plano de Actividades, suportada na gestão estratégica da SGMDN e de modo a, tanto quanto possível, integrar num processo consistente e único a definição de objectivos, indicadores e iniciativas aos diversos níveis temporais e organizacionais. Decidiu-se, para este efeito, utilizar o Balanced Scorecard como metodologia de apoio ao modelo de gestão, construção do Plano de Actividades e avaliação de desempenho (SIADAP). A metodologia Na primeira fase deste projecto, que decorreu em Junho/Julho de 2008, pretendeu-se obter:

• Balanced Scorecard (BSC) da SGMDN: Objectivos e indicadores;

• BSC de cada unidade orgânica (UO): Objectivos, indicadores e iniciativas;

• Conjunto possível de objectivos (e indicadores) a incluir no QUAR (SIADAP1 da SGMDN) e o equivalente para as UO (SIADAP2);

• Definição de metas, superações e pesos para todos os indicadores;

• Levantamento das actividades regulares das UO;

• Proposta de Plano de Actividades, coligindo toda a informação acima, organizada por UO.

Com os elementos acima dispor-se-á de instrumentos de avaliação de desempenho, de apoio à gestão e de preparação de documentos previsionais integrados. Constituiu-se uma equipa de reduzida dimensão que reuniu a informação proveniente das várias fontes (tutela, dirigentes superiores, dirigentes intermédios, colaboradores), nomeadamente carta de missão, orientações superiores, intenção estratégica da liderança, etc. Organizaram-se reuniões globais de dirigentes, e específicas com cada unidade, para definição de objectivos corporativos e por unidade. Os mapas resultantes foram devidamente validados com o responsável de cada unidade, antes de prosseguir com uma segunda fase onde foram definidos indicadores corporativos e respectivas metas anuais, e em seguida indicadores e metas para cada unidade (coerentes com os correspondentes indicadores corporativos, quando possível). Foi ainda exigido às unidades a reflexão sobre critérios de superação suficientemente ambiciosos em relação aos critérios de cumprimento. Numa última fase as unidades determinaram quais as iniciativas concretas que, para lá das suas actividades regulares, se propunham desenvolver para cumprir os seus objectivos.

9

Durante a definição de objectivos foi discutido e validado com as unidades quais os objectivos a incluir no SIADAP 2 (e no SIADAP 1, ao nível corporativo). Os elementos produzidos foram organizados por unidade orgânica e reunidos no que constitui a Proposta de Plano de Actividades para 2009. Após definição do Orçamento para 2009 o Plano será corrigido em consonância. Numa segunda fase, a decorrer até Novembro de 2008, serão definitivamente estabelecidos os objectivos a utilizar no SIADAP 1 e 2. A proposta de QUAR resultante será submetida para aprovação no tempo legal e prevê-se que o processo de avaliação dos funcionários (SIADAP 3) para 2009 decorra com total normalidade e dentro dos prazos legais, como nos anos anteriores, sendo intenção da SGMDN que a definição dos objectivos individuais seja efectuada também com apoio na metodologia do BSC, desdobrando os mapas estratégicos das UO para o nível individual. A terceira fase, a iniciar ainda durante o ano de 2008, consistirá na implementação do BSC como instrumento efectivo de apoio à gestão e adequação do modelo de gestão a esta realidade. Serão para o efeito criados instrumentos e práticas de monitorização e reporte da evolução de todos os objectivos, tornando o BSC da SGMDN e das suas unidades no elemento central da agenda de gestão. O Balanced Scorecard (BSC) A metodologia BSC foi proposta em 1992 por Robert Kaplan (professor da Universidade de Harvard) e David Norton (consultor de empresas) através do artigo “The Balanced Scorecard – Measures That Drive Performance”. O modelo BSC surge para dar resposta a um conjunto de problemas comuns às organizações, um dos quais consistia na gestão exclusivamente assente em indicadores financeiros. Uma das inovações centrais do BSC consistiu na introdução do conceito de “perspectiva”, preconizando o desenvolvimento de objectivos segundo duas perspectivas internas (Processos e Aprendizagem) e duas externas (Clientes e Financeira). Para além de articular e equilibrar os objectivos da organização, o modelo contempla o “desenho” da estratégia, através do conceito de mapa estratégico. No mapa estratégico posicionam-se os objectivos da organização, arrumados numa matriz orientada, horizontalmente, pelas quatro perspectivas e, verticalmente, pelas grandes linhas de orientação estratégica. Trata-se de um instrumento poderoso para a visualização dos objectivos e das relações de causa e efeito entre os mesmos. A estrutura completa do BSC contempla ainda a definição de indicadores, para quantificar o progresso em direcção aos objectivos, e de iniciativas que permitam deslocar a organização no sentido da melhoria dos indicadores e cumprimento dos objectivos.

10

O estado da arte Numa fase inicial o BSC era simplesmente um sistema que equilibrava indicadores de performance financeira com indicadores de performance não financeira, perspectivas externas (Financeira e Clientes) com perspectivas internas (Processo e Aprendizagem), indicadores de resultado com indicadores de acção (donde a origem do nome “Balanced” – equilibrado). Nos anos seguintes o BSC evolui imenso (Kaplan, 1996; 2001; 2004; 2006) convertendo-se sucessivamente numa a ferramenta de formulação, comunicação e alinhamento com a própria estratégia. A última tendência (Kaplan, 2008) consiste em encarar o BSC como elemento integrador de metodologias. Neste contexto, o BSC ganha um papel crucial como elemento nuclear de todo o modelo de gestão da organização, articulando a gestão estratégica, por objectivos, por competências, avaliação de desempenho, orçamento, etc. Principais vantagens na aplicação da metodologia BSC Existe, claramente, uma vantagem na aplicação desta metodologia aos organismos e unidades orgânicas da Administração Pública (Niven, 2003 e 2005). De uma forma genérica, e sem considerar os aspectos concretos relacionados com a avaliação de desempenho e as obrigações previsionais e demonstracionais associadas ao ciclo anual de gestão, os principais benefícios abrangem os seguintes pontos: - O acompanhamento, no curto prazo, do desempenho estratégico da

organização – a metodologia BSC pressupõe um acompanhamento periódico da execução da estratégia;

- A prontidão na identificação das causas de eventuais desvios da estratégia, promovendo a reactividade e a proactividade na gestão;

- A disseminação da estratégia na organização. A estratégia deixa de ser um assunto do topo da instituição. O seu conteúdo e conceitos passam a fazer parte da linguagem comum da organização. Todos os colaboradores podem e devem conhecê-la, participar na sua operacionalização e responsabilizar-se pelo seu acompanhamento;

- O alinhamento dos colaboradores com a estratégia. Ao disseminar-se a estratégia, clarificam-se o caminho, os objectivos e os meios. As vantagens inerentes a ter todos os seus colaboradores orientados na mesma direcção são óbvias;

- A focalização dos colaboradores na concretização dos objectivos estratégicos. Promovendo uma cultura assente na gestão por objectivos, o BSC ajuda a que os colaboradores da organização e os seus líderes se concentrem no que, realmente, é essencial. Neste caso, o cumprimento dos desígnios do Plano Estratégico.

11

Ciclo anual de gestão. Integração do BSC e do SIADAP O ciclo de gestão de cada serviço da Administração Pública como integrando as seguintes fases (Lei n.º 66-B/2007, de 28 de Dezembro): a) Fixação dos objectivos do serviço para o ano seguinte, tendo em conta a sua missão, atribuições, objectivos plurianuais, compromissos assumidos pelo dirigente máximo, resultados anteriores e disponibilidade orçamental; b) Aprovação do orçamento e mapa de pessoal; c) Elaboração e aprovação do plano de actividades do serviço para o ano seguinte, incluindo objectivos, actividades, iniciativas e indicadores de desempenho do serviço e de cada unidade orgânica; d) Monitorização e eventual revisão dos objectivos do serviço e de cada unidade orgânica, em função de contingências políticas ou administrativas não previsíveis; e) Elaboração do relatório de actividades, com demonstração qualitativa e quantitativa dos resultados alcançados. É fundamental para as organizações que o modelo de gestão adoptado promova a coerência entre os documentos produzidos neste contexto (objectivos do serviço e das unidades orgânicas, plano e relatório de actividades, orçamento, mapa de pessoal) e todo o processo de avaliação de desempenho (SIADAP 1, 2 e 3). Esta coerência interna permitirá que a avaliação do desempenho reflicta as contribuições de cada unidade e funcionário para o desempenho da organização, e em sentido inverso também, que o desempenho da organização seja potenciado pelo desempenho de cada unidade orgânica e de cada funcionário. Todavia, é possível ir um passo mais além da simples coerência, através da integração real e efectiva de instrumentos e metodologias. Consideremos o conteúdo da metodologia BSC, aplicada a uma organização genérica: Missão, visão, valores, linhas de orientação, objectivos, indicadores e iniciativas.

1. Aplicando o BSC ao nível corporativo num serviço, e fazendo o seu desdobramento (“cascading”) para cada unidade orgânica, dispomos dos objectivos de cada unidade. Embora tendencialmente de carácter plurianual, os objectivos são obrigatoriamente quantificados e esta quantificação pode ser feita numa base anual. Dispomos assim de objectivos e indicadores anuais. O desenvolvimento do BSC contempla também a definição das iniciativas que permitem melhorar os indicadores e cumprir os objectivos. Por outras palavras, a informação gerada pela aplicação do BSC na fase de formulação encerra em si a maioria da informação necessária para a elaboração do plano de actividades (objectivos, indicadores, iniciativas do serviço e de cada unidade orgânica).

2. Na definição de iniciativas é feita uma caracterização através de fichas de projecto, contemplando prazos de execução, responsável do

12

projecto e custos estimados, o que desempenha um papel fundamental na preparação do orçamento.

3. Se o BSC do serviço reflectir a operacionalização da estratégia intencionada, entre os objectivos definidos nas quatro perspectivas clássicas do BSC (ou noutras), existem objectivos internos de gestão, que não podem ser utilizados para avaliação do serviço (por exemplo a “melhoria do trabalho em equipa”), mas existem também os objectivos que traduzem o melhor ou pior desempenho da organização conforme é percebido do exterior. Estes serão tendencialmente os objectivos das perspectivas externas (clientes e financeira) e podem ser usados como objectivos operacionais do QUAR (SIADAP 1).

4. No contexto do QUAR, os “objectivos estratégicos” devem ser muito abrangentes e em número limitado, não tendo de ser quantificados. Neste contexto, podemos usar as linhas de orientação definidas no BSC como “objectivos estratégicos” do QUAR (SIADAP 1).

5. O raciocínio explanado no ponto 2 acima pode ser aplicado da mesma forma em relação às unidades orgânicas, resultando daí os objectivos de avaliação das unidades (SIADAP 2)

6. O desdobramento de objectivos no contexto do BSC pode ser levado até ao nível individual. Do conjunto de objectivos assim definido, parte serão pela mesma lógica os objectivos de avaliação de desempenho individual (SIADAP 3)

7. Da monitorização dos indicadores do BSC ao longo do ano pode extrair-se a informação para a actualização frequente (e obrigatória) do QUAR.

8. No final do ciclo, a informação proveniente da monitorização de indicadores e iniciativas corresponde à maioria da informação tabular necessária para a construção do relatório de actividades do serviço e de cada unidade e para a avaliação do desempenho no final do ciclo.

Com esta abordagem o SIADAP passa a ser um produto, uma consequência lógica do Balanced Scorecard, garantindo à partida a sua articulação e consistência interna. Não é necessário manter duas estruturas mais ou menos bem articuladas (objectivos de gestão, por um lado, e SIADAP pelo outro). O conjunto de objectivos e informação agregada passa a ser apenas um, resultante do BSC, extraindo-se daqui toda a informação necessária para o SIADAP. Por outro lado, a abrangência dos objectivos desenvolvidos no BSC potencia a adopção de um número reduzido de objectivos transversais a todo o serviço. Isto permite direccionar a gestão da organização no sentido do cumprimento dos objectivos, definindo ao longo do ano novas iniciativas sempre que necessário corrigir determinadas situações, ao invés da abordagem que consiste em definir objectivos muito próximos do nível “operacional”, onde a organização fica obrigada a direccionar a sua gestão para a mera execução das iniciativas.

13

Ainda em relação ao SIADAP, a abordagem proposta permite, dado o carácter tendencialmente plurianual dos objectivos construídos com o BSC, que os objectivos transportados para o QUAR e para a avaliação das unidades orgânicas permaneçam mais frequentemente iguais de ano para ano (alterando-se, como é evidente, a meta e a superação). Este facto facilita a promoção da comparabilidade e a verificação do grau de ambição na definição dos objectivos. Conclusões

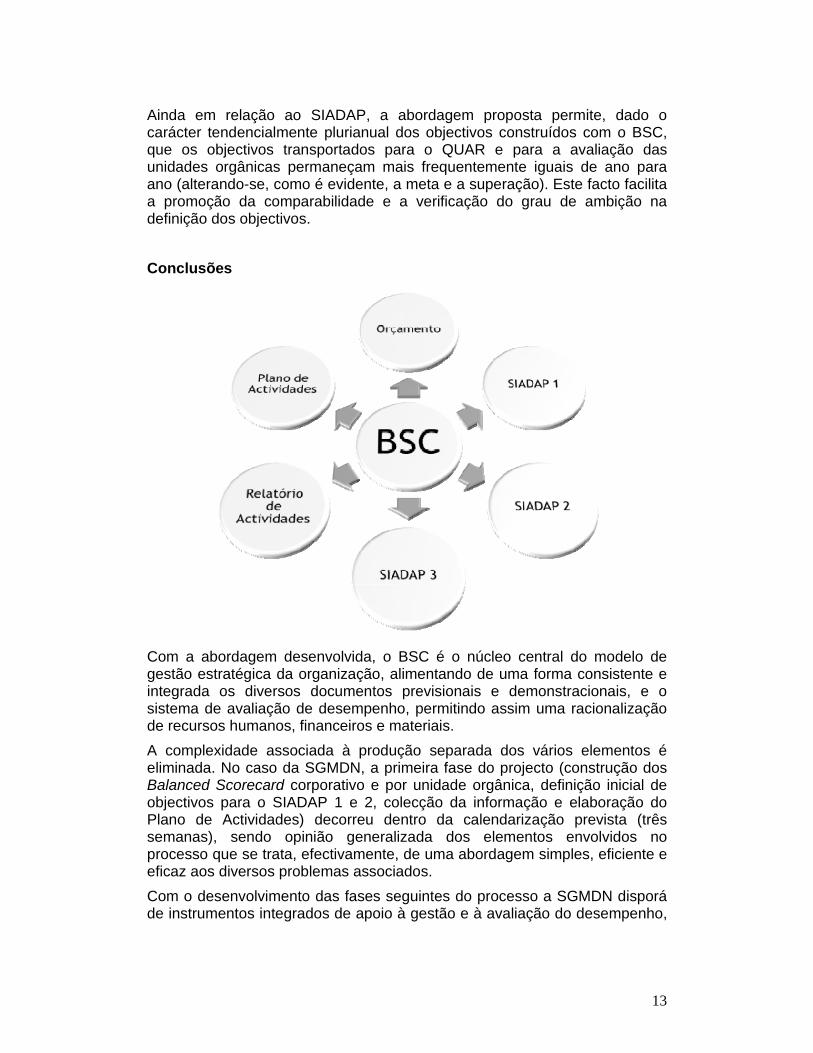

Com a abordagem desenvolvida, o BSC é o núcleo central do modelo de gestão estratégica da organização, alimentando de uma forma consistente e integrada os diversos documentos previsionais e demonstracionais, e o sistema de avaliação de desempenho, permitindo assim uma racionalização de recursos humanos, financeiros e materiais. A complexidade associada à produção separada dos vários elementos é eliminada. No caso da SGMDN, a primeira fase do projecto (construção dos Balanced Scorecard corporativo e por unidade orgânica, definição inicial de objectivos para o SIADAP 1 e 2, colecção da informação e elaboração do Plano de Actividades) decorreu dentro da calendarização prevista (três semanas), sendo opinião generalizada dos elementos envolvidos no processo que se trata, efectivamente, de uma abordagem simples, eficiente e eficaz aos diversos problemas associados. Com o desenvolvimento das fases seguintes do processo a SGMDN disporá de instrumentos integrados de apoio à gestão e à avaliação do desempenho,

14

produzindo informação sobre os diversos indicadores num tempo de resposta muito reduzido. Foi equacionada a eventual utilização de uma ferramenta tecnológica para apoio ao BSC, nomeadamente para a monitorização de indicadores, mas a prioridade é, para já, o início da fase de implementação, com o planeamento e articulação dos projectos correspondentes às iniciativas específicas das diversas unidades orgânicas, definição de rotinas de monitorização de indicadores, etc. Numa primeira fase a actualização de resultados será efectuada manualmente, com base em ferramentas genéricas de produtividade. A integração de metodologias e instrumentos de apoio é claramente uma direcção prioritária, num quadro de racionalização de recursos, crescente complexidade da envolvente, globalização, orientação para resultados, pressão da tutela e do cidadão para melhores desempenhos e maior accountability. A abordagem ilustrada neste projecto é um passo neste sentido, sendo ainda suficientemente modular e flexível para que possa integrar outras metodologias (gestão por processos, gestão por competências, etc.) Sumarizarmos o trabalho e a intenção por detrás do mesmo numa pequena frase:

Mais do que articular, importa integrar Bibliografia Kaplan, R.S. e D.P.Norton: “The Balanced Scorecard – Measures that Drive Performance”, Harvard Business Review, Jan-Fev 1992, pp71-79 Kaplan, R.S. e D.P.Norton: “The Balanced Scorecard: Translating Strategy Into Action”, Harvard Business School Press, 1996 Kaplan, R.S. e D.P.Norton: “The Strategy-Focused Organization”, Harvard Business School Press, 2001 Kaplan, R.S. e D.P.Norton: “Strategy Maps”, Harvard Business School Press, 2004 Kaplan, R.S. e D.P.Norton: “Alignment”, Harvard Business School Press, 2006 Kaplan, R.S. e D.P.Norton: “The Execution Premium”, Harvard Business School Press, 2008 Marques, R.L., “O SIADAP 1: Construção dos QUAR através do Balanced Scorecard”; Seminário INA, 2008 Marques, R.L., “A articulação entre o Balanced Scorecard (BSC) e o Novo SIADAP”; Seminário INA, 2008

15

Steiger, C., Caldeira, J., Marques, R.L., “A arquitectura de implementação da metodologia Balanced Scorecard no Núcleo de Formação para Dirigentes do INA”, 5.º Congresso Nacional da Administração Pública, Lisboa, Outubro 2007 Niven, P.R.: “Balanced Scorecard Step-by-Step for Government and Nonprofit Agencies”, John Wiley and Sons, 2003 Niven, Paul R.: Balanced Scorecard Diagnostics: Maintaining Maximum Performance”, John Wiley and Sons, 2005

16

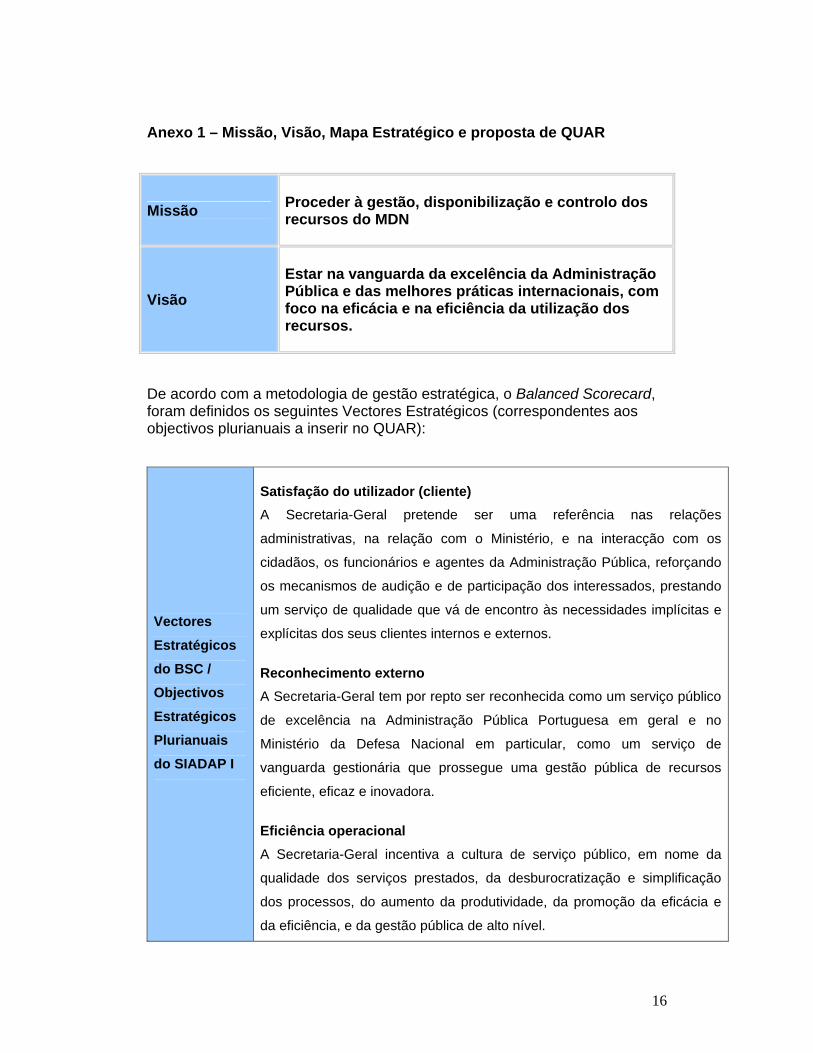

Anexo 1 – Missão, Visão, Mapa Estratégico e proposta de QUAR

Missão Proceder à gestão, disponibilização e controlo dos recursos do MDN

Visão

Estar na vanguarda da excelência da Administração Pública e das melhores práticas internacionais, com foco na eficácia e na eficiência da utilização dos recursos.

De acordo com a metodologia de gestão estratégica, o Balanced Scorecard, foram definidos os seguintes Vectores Estratégicos (correspondentes aos objectivos plurianuais a inserir no QUAR):

Vectores Estratégicos do BSC / Objectivos

Estratégicos Plurianuais do SIADAP I

Satisfação do utilizador (cliente) A Secretaria-Geral pretende ser uma referência nas relações

administrativas, na relação com o Ministério, e na interacção com os

cidadãos, os funcionários e agentes da Administração Pública, reforçando

os mecanismos de audição e de participação dos interessados, prestando

um serviço de qualidade que vá de encontro às necessidades implícitas e

explícitas dos seus clientes internos e externos.

Reconhecimento externo

A Secretaria-Geral tem por repto ser reconhecida como um serviço público

de excelência na Administração Pública Portuguesa em geral e no

Ministério da Defesa Nacional em particular, como um serviço de

vanguarda gestionária que prossegue uma gestão pública de recursos

eficiente, eficaz e inovadora.

Eficiência operacional A Secretaria-Geral incentiva a cultura de serviço público, em nome da

qualidade dos serviços prestados, da desburocratização e simplificação

dos processos, do aumento da produtividade, da promoção da eficácia e

da eficiência, e da gestão pública de alto nível.

17

Mapa Estratégico da Secretaria-Geral Os objectivos anuais constantes da proposta de QUAR estão assinalados com círculos.

18

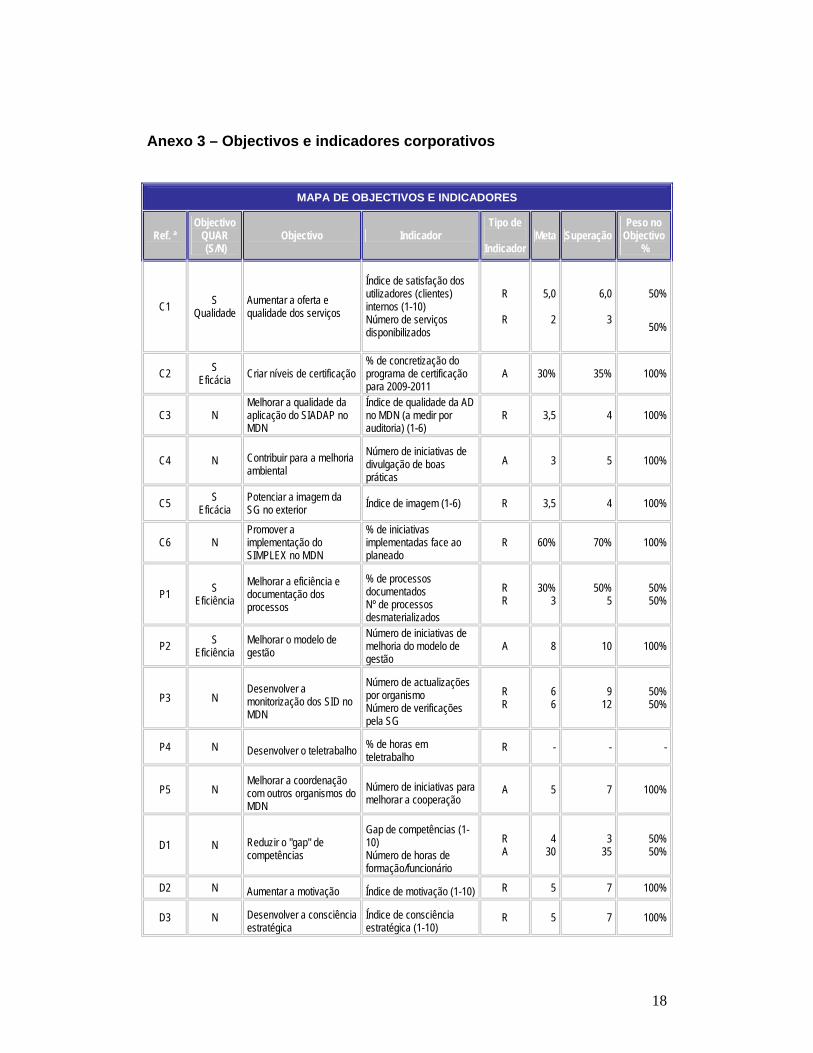

Anexo 3 – Objectivos e indicadores corporativos

MAPA DE OBJECTIVOS E INDICADORES

Ref. ª Objectivo

QUAR (S/N)

Objectivo Indicador Tipo de

Indicador

Meta Superação Peso no

Objectivo %

C1 S Qualidade

Aumentar a oferta e qualidade dos serviços

Índice de satisfação dos utilizadores (clientes) internos (1-10) Número de serviços disponibilizados

R

R

5,0

2

6,0

3

50%

50%

C2 S Eficácia Criar níveis de certificação

% de concretização do programa de certificação para 2009-2011

A 30% 35% 100%

C3 N Melhorar a qualidade da aplicação do SIADAP no MDN

Índice de qualidade da AD no MDN (a medir por auditoria) (1-6)

R 3,5 4 100%

C4 N Contribuir para a melhoria ambiental

Número de iniciativas de divulgação de boas práticas

A 3 5 100%

C5 S Eficácia

Potenciar a imagem da SG no exterior Índice de imagem (1-6) R 3,5 4 100%

C6 N Promover a implementação do SIMPLEX no MDN

% de iniciativas implementadas face ao planeado

R 60% 70% 100%

P1 S Eficiência

Melhorar a eficiência e documentação dos processos

% de processos documentados Nº de processos desmaterializados

R R

30% 3

50% 5

50% 50%

P2 S Eficiência

Melhorar o modelo de gestão

Número de iniciativas de melhoria do modelo de gestão

A 8 10 100%

P3 N Desenvolver a monitorização dos SID no MDN

Número de actualizações por organismo Número de verificações pela SG

R R

6 6

9 12

50% 50%

P4 N Desenvolver o teletrabalho % de horas em teletrabalho

R - - -

P5 N Melhorar a coordenação com outros organismos do MDN

Número de iniciativas para melhorar a cooperação

A 5 7 100%

D1 N Reduzir o "gap" de competências

Gap de competências (1-10) Número de horas de formação/funcionário

R A

4 30

3 35

50% 50%

D2 N Aumentar a motivação Índice de motivação (1-10) R 5 7 100%

D3 N Desenvolver a consciência estratégica

Índice de consciência estratégica (1-10)

R 5 7 100%

19

MAPA DE OBJECTIVOS E INDICADORES

Ref. ª Objectivo

QUAR (S/N)

Objectivo Indicador Tipo de

Indicador

Meta Superação Peso no

Objectivo %

D4 N Aumentar a mobilidade interna na SG

% de colaboradores em mobilidade interna

R 10% 15% 100%

F1 N Melhorar a infra-estrutura tecnológica

Número de iniciativas de melhoria implementadas

A 6 12 100%

F2 N Dinamizar as aquisições via Central de Compras

Número de projectos lançados

A 2 4 100%

F3 N Reduzir despesas % de redução de despesa R 2% 4% 100%

F4 N Aumentar receitas % de aumento de receita R 2% 3% 100%

F5 N Obter economias % de variação face ao anterior

R - - -

F6 N Acrescentar valor pela gestão

% de variação face ao anterior

R - - -

20

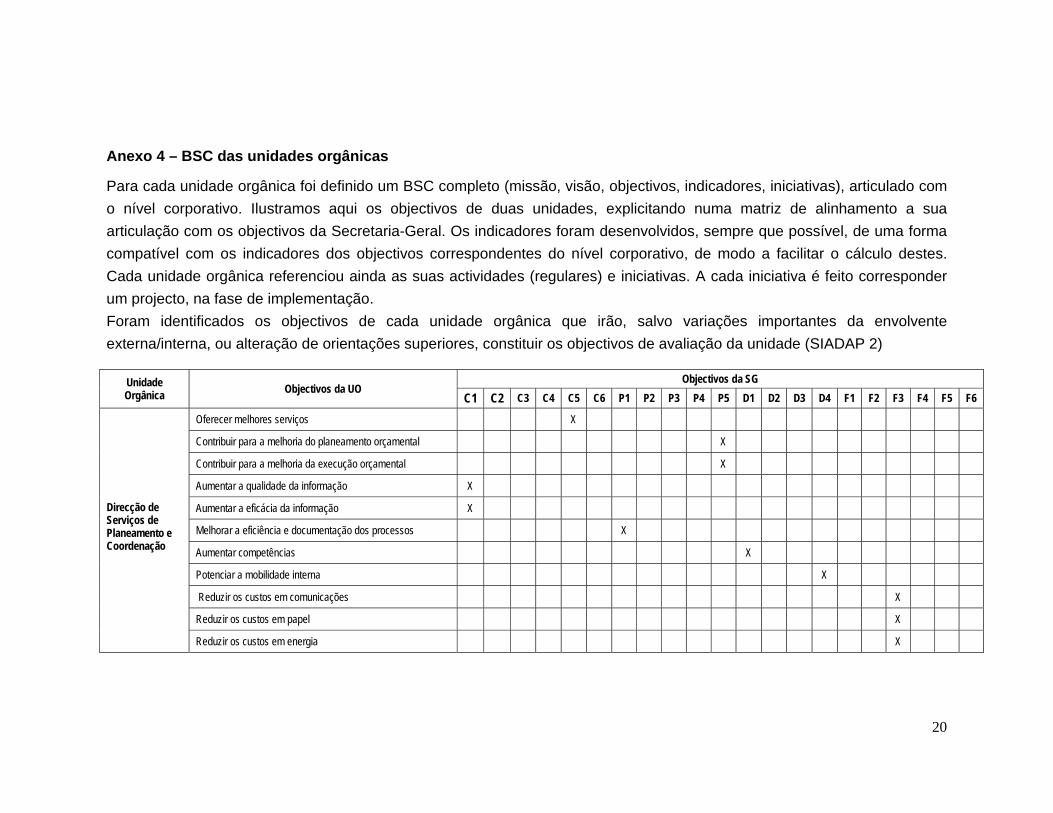

Anexo 4 – BSC das unidades orgânicas

Para cada unidade orgânica foi definido um BSC completo (missão, visão, objectivos, indicadores, iniciativas), articulado com o nível corporativo. Ilustramos aqui os objectivos de duas unidades, explicitando numa matriz de alinhamento a sua articulação com os objectivos da Secretaria-Geral. Os indicadores foram desenvolvidos, sempre que possível, de uma forma compatível com os indicadores dos objectivos correspondentes do nível corporativo, de modo a facilitar o cálculo destes. Cada unidade orgânica referenciou ainda as suas actividades (regulares) e iniciativas. A cada iniciativa é feito corresponder um projecto, na fase de implementação. Foram identificados os objectivos de cada unidade orgânica que irão, salvo variações importantes da envolvente externa/interna, ou alteração de orientações superiores, constituir os objectivos de avaliação da unidade (SIADAP 2)

Unidade Orgânica Objectivos da UO

Objectivos da SG C1 C2 C3 C4 C5 C6 P1 P2 P3 P4 P5 D1 D2 D3 D4 F1 F2 F3 F4 F5 F6

Direcção de Serviços de Planeamento e Coordenação

Oferecer melhores serviços X

Contribuir para a melhoria do planeamento orçamental X

Contribuir para a melhoria da execução orçamental X

Aumentar a qualidade da informação X

Aumentar a eficácia da informação X

Melhorar a eficiência e documentação dos processos X

Aumentar competências X

Potenciar a mobilidade interna X

Reduzir os custos em comunicações X

Reduzir os custos em papel X

Reduzir os custos em energia X

21

Unidade Orgânica Objectivos da UO

Objectivos da SG

C1 C2 C3 C4 C5 C6 P1 P2 P3 P4 P5 D1 D2 D3 D4 F1 F2 F3 F4 F5 F6

Direcção de Serviços e Gestão de Recursos Humanos

Contribuir para a melhoria ambiental X

Aumentar a oferta e qualidade dos serviços X

Aumentar a oferta de formação no MDN X

Melhorar a qualidade da aplicação do SIADAP no MDN X

Melhorar a coordenação com outros organismos do MDN X

Desenvolver a monitorização dos SID no MDN X

Contribuir para a redução do gap de competências na SG X

Desenvolver o teletrabalho X

Melhorar a eficiência e documentação dos processos X

Contribuir para o aumento da mobilidade interna X

Facilitar a gestão da mudança na SG X

Não aumentar a despesa da DSAGRH X

22

23