boletim cont-trib-jur em 26.dez · 2016-12-26 · acordo com o lucro obtido na venda de bens e...

TRANSCRIPT

Boletim CONT-TRIB-JUR em 26.dez.2016

“Não se compare à maioria, pois, infelizmente, ela não é modelo de sucesso. ”

(Roberto Shinyashiki)

IR sobre ganho de capital será maior para

empresas do Simples

22 dez 2016 - Simples Nacional

Antes fixa, a alíquota passa a ser progressiva a partir de janeiro, podendo variar de 17,5% a 22,5%, de

acordo com o lucro obtido na venda de bens e direitos

Pessoas físicas e empresas do Simples Nacional iniciam 2017 com novas regras na cobrança do Imposto

de Renda sobre o ganho de capital, que é na prática a variação positiva entre o custo de aquisição de um

bem ou direito e seu preço de venda ou o lucro da operação.

Entrará em vigor a Lei 13.259, publicada em março deste ano, que estabeleceu alíquotas

progressivas do imposto. Hoje, o ganho de capital é tributado em 15%, seja qual for o valor do

lucro.

A alíquota subirá para 17,5% nos ganhos entre R$ 5 milhões e R$ 10 milhões, para 20% nos ganhos

entre R$ 10 milhões e R$ 30 milhões e para 22,5% nos lucros acima de R$ 30 milhões.

A advogada Vanessa Cardoso, do escritório De Vivo, Whitaker e Castro Advogados, reforça que a nova

tributação só vai atingir as pessoas físicas e as empresas que recolhem impostos pelo Simples Nacional.

As pessoas jurídicas não optantes desse regime tributário seguem regras específicas de tributação do IR.

Para essas empresas, as normas foram mantidas e a alíquota pode chegar a 34% nos casos de ganho de

capital.

De acordo com a advogada, não havia na legislação do Simples uma previsão clara sobre como calcular o

ganho de capital na alienação de bens e direitos, o que abria brechas para várias interpretações e uso de

artifícios para se recolher com a menor tributação possível.

“Agora, com a lei, as empresas do Simples estão sujeitas às mesmas regras das pessoas físicas. Se antes

havia dúvidas, a norma deixa muito clara a forma de tributação”, afirma.

OPERAÇÕES ANTECIPADAS

Com a chegada do final do ano e para fugir da tributação progressiva que será adotada sobre os ganhos de

capital a partir de janeiro de 2017, há contribuintes que têm antecipado operações de venda de imóveis e

de participação societária que poderiam ocasionar ganhos de capital.

De acordo com a advogada, são muitas as dúvidas sobre o momento de pagar o imposto quando

configurado o ganho de capital.

No caso das pessoas físicas, a partir do recebimento do valor da operação de venda, o prazo é de 30 dias

para recolher o IR.

De acordo com a advogada, a legislação não esclarece sobre o momento exato de ocorrência do fato

gerador, ou seja, se ele ocorre na assinatura do contrato ou no recebimento do valor.

“Há argumentos para defender que as operações fechadas até 31 de dezembro de 2016 estariam sujeitas à

alíquota antiga, de até 15%, ainda que o dinheiro seja recebido em 2017”, defende.

Para evitar questionamentos, entretanto, a recomendação é de cautela, até porque não se sabe como a

Receita vai encarar o prazo de pagamento do imposto sobre as operações. Quem puder fechar os contratos

e receber ainda em 2016 evitará problemas no futuro.

As situações de venda de participação societária com pagamentos futuros ou ajustes de preços previstos

nos contratos também têm gerado dúvidas sobre o momento de recolher o IR sobre o ganho de capital,

quando for apurado.

Um caso hipotético: a operação será concluída até o final de 2016, mas os valores serão parcelados.

Recolhe-se o valor do imposto na assinatura do contrato ou nas datas dos respectivos recebimentos?

Segundo a advogada, da mesma forma, há argumentos para defender o uso da alíquota atual (regra de 15%

não importa o valor do lucro).

“Alertamos sempre para o risco de a Receita interpretar pela aplicação das alíquotas progressivas casos os

valores sejam recebidos em 2017”, explica.

Outro ponto importante na legislação que tem gerado dúvidas diz respeito à abrangência das novas regras

de tributação do ganho de capital sobre operações no mercado financeiro.

Segundo a advogada, as pessoas físicas que investem na Bolsa de Valores ou possuem fundos de

investimentos não serão afetadas com as novas regras. Essas operações são regidas por normas específicas

e que foram mantidas.

A Lei n 13.259 também estabelece isenções de pagamento de IR sobre o ganho de capital para

determinadas situações de venda de imóveis.

Para transações, por exemplo, que envolvam valores de até R$ 440 mil e desde que seja o único imóvel, o

vendedor está isento do pagamento do imposto, mesmo que tenha sido computado o ganho de capital.

Outra situação de isenção: venda de um imóvel e uso do dinheiro para a compra de outro no prazo de 180

dias, contados a partir da celebração do contrato de venda. Esse benefício fiscal, entretanto, só pode ser

utilizado uma vez a cada cinco anos. Fonte: Diário do Comércio - DC

Multa de empresa que não entregou guia do FGTS poderá ser

anulada

19 dez 2016 - Trabalho / Previdência

Os custos de cobrança dessas multas superam o valor a ser recebido com elas

A Comissão de Finanças e Tributação aprovou o Projeto de Lei 7512/14, do deputado Laercio Oliveira

(SD-SE), que anula débito tributário e a inscrição em dívida ativa de empresas que deixaram de entregar a

Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social

(Gfip).

Segundo Oliveira, a Receita Federal do Brasil (RFB) vem autuando empresas brasileiras que deixaram de

entregar as Gfips relativas aos anos de referência de 2009 a 2013. As multas variam entre R$ 200 e R$

500.

Apesar de previstas pela lei que regulamenta o FGTS (Lei 8.036/90) e por norma da Receita Federal de

2009 (Instrução Normativa 971/09), as multas só começaram a ser aplicadas a partir da junção dos

sistemas da Previdência Social e da Receita Federal, em 2013.

A cobrança pela adimplência nos anos anteriores ao início da fiscalização, para Oliveira, prejudicou as

empresas que arcaram com multas de até R$ 6 mil em um ano e R$ 30 mil ao longo de cinco anos.

PREJUÍZO

O relator na comissão, deputado Luiz Carlos Hauly (PSDB-PR), afirmou que a anistia das multas de 2009

a 2013 não traz impactos orçamentários-financeiros. “Essas multas nem mesmo decorrem de atraso ou

falta de pagamento das contribuições previdenciárias, mas do mero descumprimento de obrigações

acessórias.”

Segundo Hauly, os custos de cobrança dessas multas superam o valor a ser recebido com elas. “A

cobrança de multas nesse valor médio [R$ 5 mil] de milhares de contribuintes revela-se contraproducente

para o Fisco, gerando mais ônus do que benefícios, mais custos do que receitas”, disse. Para o relator, a

cobrança de multas de pequeno valor devidas por milhares de contribuintes representa um prejuízo líquido

para o Fisco.

Hauly recomendou a aprovação do projeto e da emenda da Comissão de Trabalho, Administração e

Serviço Público para assegurar o reconhecimento direto da dívida declarada pelo próprio contribuinte, sem

necessidade de lavratura de auto de infração para prosseguimento da cobrança – regra já prevista em

norma da Receita Federal. A proposta foi aprovada pela Comissão de Trabalho em dezembro de 2015.

TRAMITAÇÃO

O projeto ainda será analisado de forma conclusiva pela Comissão de Constituição e Justiça e de

Cidadania.

IRPJ e CSL: Operações de reforma de pneus receita define

percentual para base de cálculo

22 dez 2016 - IR / Contribuições

O Ato Declaratório Interpretativo RFB nº 14/2016 - DOU 1 de 22.12.2016, esclareceu que, para efeitos

de determinação da base de cálculo do Imposto de Renda Pessoa Jurídica (IRPJ) e da Contribuição Social

sobre o Lucro (CSL) das pessoas jurídicas tributadas com base no lucro presumido, considera-se

industrialização as operações definidas no art. 4º do Decreto nº 7.212/2010, observadas as disposições do

art. 5º, conjuntamente com as disposições do art. 7º do referido Decreto.

A receita bruta das operações de recapeamento e reforma de pneumáticos usados mediante

encomenda de terceiros sujeita-se à aplicação do percentual de 32% na apuração da base de cálculo

do IRPJ e da CSL das pessoas jurídicas tributadas pela sistemática do lucro presumido, quando as

operações não forem consideradas como operações de industrialização, especialmente nas seguintes

hipóteses:

a) quando as operações forem executadas por encomenda direta do consumidor ou usuário, em

oficina ou residência, com preponderância do trabalho profissional, conforme definido no art. 7º do

Decreto nº7.212/2010; e

b) quando as operações forem executadas por encomenda de terceiros não estabelecidos com o

comércio de tais produtos. Fonte: LegisWeb

Mais informações:

IRPJ e CSLL – Base de Cálculo do Lucro

Presumido para recauchutagem de pneus

Autor: Josefina do NascimentoFonte: Contabilidade na TV / Siga o FiscoLink:

http://contabilidadenatv.blogspot.com.br/2016/12/irpj-e-csll-base-de-calculo-do-lucro.html

Receita Federal define percentual de presunção para recauchutagem de pneus mediante encomenda

no Lucro Presumido

Ato Declaratório Interpretativo 14/2016 (DOU de 22/12), emitido pela Receita Federal define a base de

cálculo do Imposto sobre a Renda da Pessoa Jurídica e da Contribuição Social sobre o Lucro Líquido para

as pessoas jurídicas tributadas com base no lucro presumido, nas operações de recapeamento e reforma de

pneumáticos usados mediante encomenda de terceiros.

Industrialização por encomenda destinada ao consumidor

A receita bruta das operações de recapeamento e reforma de pneumáticos usados mediante encomenda de

terceiros sujeita-se à aplicação do percentual de 32% (trinta e dois por cento) na apuração da base de

cálculo do IRPJ e da CSLL das pessoas jurídicas tributadas pela sistemática do Lucro Presumido, quando

as operações não forem consideradas como operações de industrialização, especialmente nas seguintes

hipóteses:

I - quando as operações forem executadas por encomenda direta do consumidor ou usuário, em oficina ou

residência, com preponderância do trabalho profissional, conforme definido no art. 7º do Decreto nº 7.212,

de 2010; e

II - quando as operações forem executadas por encomenda de terceiros não estabelecidos com o comércio

de tais produtos.

Industrialização por encomenda destinada ao comércio

Os percentuais de presunção serão de 8% (oito por cento) e 12% (doze por cento), respectivamente para o

IRPJ e para a CSLL, para as operações consideradas como de industrialização, especialmente na hipótese

de o encomendante ser estabelecido com o comércio de pneumático usado recapeado e reformado.

Assim, quando se tratar de industrialização por encomenda, onde o encomendante possui atividade de

comércio de pneu usado recapeado e reformado os percentuais do Lucro Presumido serão de 8% para

IRPJ e 12% para a CSLL.

Em se tratando de encomendante consumidor ou usuário final, sobre a receita bruta das operações de

recapeamento e reforma de pneus o industrializar por encomenda deverá aplicar 32% para apuração da

base de cálculo do IRPJ e CSLL.

Novo Manual de Contabilidade do Setor Público

disponível:

Prezados,

Informamos que o Manual de Contabilidade Aplicada ao Setor Público (MCASP) – 7ª Edição (Válido a partir do exercício de 2017) e a Síntese de suas alterações, estão disponíveis no site: http://www.tesouro.fazenda.gov.br/-/masp.

Atenciosamente, Secretaria do Tesouro Nacional

Opinião

Parcelamento de débitos do Simples em 120 vezes salva as

empresas

22 de dezembro de 2016, 9h00

Por Tulio Zucca e Michelle Rosa

Em outubro de 2016 foi publicada a Lei Complementar 155, que alterou a Lei Complementar 123/2006 —

que instituiu regulamenta o Regime Especial Unificado de Arrecadação de Tributos e Contribuições

devidos pelas Microempresas e Empresas de Pequeno Porte, amplamente conhecido como Simples

Nacional.

Dentre as alterações promovidas pela Lei Complementar 155/2016 está a possibilidade dos contribuintes

parcelarem os débitos tributários em atraso no Simples Nacional em até 120 parcelas (observando o valor

mínimo de R$300,00 por parcela), ampliando, dessa forma, o número de parcelas permitidos, tendo em

vista que anteriormente somente era permitido o parcelamento em até 60 meses.

Nos termos da Lei Complementar 155/2016 poderão ser parcelados os débitos constituídos ou não, com

exigibilidade suspensa ou não, parcelados ou não, e inscritos ou não em dívida ativa, mesmo em fase de

execução fiscal já ajuizada, bem como poderão ser reparcelados os débitos já parcelados na forma da Lei

Complementar 123/2006.

O pedido de parcelamento deverá ser apresentado em até 90 dias contados a partir da regulamentação

dessa Lei, podendo o prazo ser prorrogado ou reaberto por igual período pelo Comitê Gestor do Simples

Nacional (“CGSN”), e independerá de apresentação de garantia.

Com a publicação da referida Lei Complementar, foi publicada pela Receita Federal do Brasil a Instrução

Normativa 1670, de 11 de novembro de 2016, dispondo acerca dos procedimentos preliminares relativos

ao novo parcelamento para os contribuintes destinatários de Atos Declaratórios Executivos (“ADE”)

emitidos em setembro de 2016.

Portanto, os contribuintes que foram notificados em setembro de 2016 sobre a sua possível exclusão do

Simples Nacional, poderão optar previamente ao parcelamento no período de 14 de novembro de 2016 a

11 de dezembro de 2016, por meio do formulário eletrônico “Opção Prévia ao Parcelamento da LC

155/2016”, disponível na página da Secretaria da Receita Federal do Brasil na Internet.

É importante mencionar que essa opção prévia terá como efeito tão somente o atendimento à regularização

solicitada nas respectivas notificações, relativamente aos débitos apurados na forma prevista no Simples

Nacional até a competência do mês de maio de 2016. Assim, por essa opção ser “prévia”, será necessário

que o contribuinte formalize sua opção em caráter definitivo, com a consolidação dos débitos, na forma e

momento a serem estabelecidos com a respectiva regulamentação.

Portanto, os contribuintes que ainda não tiverem recebido os Atos Declaratórios Executivos em setembro

de 2016 deverão aguardar a regulamentação pelo CGSN para efetivamente aderir ao parcelamento

concedido pela Lei Complementar 155/2016.

Tulio Zucca é advogado do Zucca e Bogiani Advogados.

Michelle Rosa é advogada do Zucca e Bogiani Advogados.

Revista Consultor Jurídico, 22 de dezembro de 2016, 9h00

Manual_de_orientacao_da_ecd_2016_dezembro

manual_de_orientacao_da_ecd_2016_dezembro

Manual de Orientação da ECD – Versão 5 – Dezembro/2016

ICMS-MG: Saídas internas de vinho nacional redução na base de

cálculo termina em abril/2017

20 dez 2016 - ICMS, IPI, ISS e Outros

Decreto nº 47.108/2016 - DOE MG de 20.12.2016Por meio do Decreto nº 47.108/2016 - DOE MG de

20.12.2016, o Estado de Minas Gerais promoveu alteração no RICMS-MG/2002, de forma a revogar o

item 43 do Anexo IV, que dispõe sobre a redução na base de cálculo nas saídas internas de vinho nacional

realizada por estabelecimento industrial, com destino a estabelecimento de contribuinte do ICMS.

Nota LegisWeb: A revogação produzirá seus efeitos a partir do 1º dia do 4º mês subsequente ao da sua

publicação, com isto, a contar de 1º.04.2017, os contribuintes não contarão com o referido benefício.

Fonte: LegisWeb

EFD ICMS IPI – Perguntas Frequentes

22 de dezembro de 2016

Fiscal (EFD ICMS/IPI / Livro P3/CIAP/Livro de inventário)

0 Comentários

Publicada versão 5.0 do arquivo de Perguntas Frequentes da EFD ICMS IPI. O arquivo está disponível em

EFD ICMS IPI > Downloads > Perguntas Frequentes

http://sped.rfb.gov.br/arquivo/show/2090

Fonte: Sítio do SPED

A e-Financeira e o "Olho Vivo" do Fisco

Postado por José Adriano em 25 dezembro 2016 às 9:00

Por Paula Gomides

Isso mesmo, meus caros. Nós somos um país rico em obrigações acessórias, prestamos contas das

operações fiscais, trabalhistas, contábeis e agora, bancárias. O fisco quer saber de tudo e, por meio da

Instrução Normativa de número 1571 de 02 de julho de 2015, o governo passará a receber informações

relacionadas a nossa movimentação financeira também.

Incialmente é importante destacar que este tipo de fiscalização, por meio das movimentações bancárias

sempre existiu. Exemplificando, podemos citar a extinta CPMF, logo após a Dimof e agora temos a e-

financeira. Com o tempo os instrumentos fiscalizatórios foram se modernizando conforme as novas

necessidades encontradas pelo fisco. A e-financeira, permite não só a geração das informações para a

Receita Federal, mas também, a troca de informações entre países. Talvez esta, seja a maior

funcionalidade desta nova obrigação.

Teoricamente, estou falando neste artigo de um assunto que já é real e que está ocorrendo atualmente. O

primeiro lote de informações financeiras foi entregue em maio deste ano e se refere aos dados gerados do

ano de 2015. Sim, já ocorre, mas o tema não deixa de ser intrigante. Então, para sanar as dúvidas dos

contribuintes aflitos e dos empresários preocupados, iremos responder a algumas dúvidas frequentes com

base na IN que instituiu a e-financeira:

O que é a e-financeira?

A e-financeira é uma obrigação destinada às instituições financeiras a ser entregue de acordo com data

estipulada pelo fisco a respeito de seus clientes, sejam pessoas físicas ou jurídicas. A e-financeira é

instituída por uma Instrução Normativa da Receita Federal e veio para normatizar o que está exposto no

Art. 5ª da Lei Complementar 105 de 2001 que orienta a prestação de informações para as instituições

financeiras. Como as outras obrigações exigidas, esta também será realizada por meio de documento

eletrônico. A e-financeira substituirá a Dimof – Declaração de Informações sobre Movimentação

Financeira e tem como principal objetivo coibir ações ilegais como lavagem de dinheiro, tráfico de drogas,

corrupção e terrorismo. A nova obrigação visa maior controle acerca das operações financeiras, permite o

cruzamento de dados dos contribuintes e troca de informações entre outros países.

Quem é o responsável pela prestação das informações?

O responsável pela prestação das informações serão todas as instituições financeiras supervisionadas pelo

Banco Central do Brasil (Bacen), pela Comissão de Valores Mobiliários (CVM), pela Superintendência de

Seguros Privados (Susep) e pela Superintendência Nacional de Previdência Complementar (Previc). (Art.

4º § 1º). Os casos mais comuns são as instituições que oferecem serviços de poupança, previdência

privada ou fundos de investimento. Lembrando que não cabe ao contribuinte a prestação de informações e

sim à instituição financeira com a qual o contribuinte possua relação.

A obrigação irá abranger a todos os contribuintes?

Não. A obrigação abrange aos contribuintes que possuam conta corrente bancária e/ou possuam

movimentação financeira por meio de instituições ligadas às instituições regulamentadas já citadas no item

anterior. Deve-se observar que, a obrigação da prestação de informações se dará a partir de determinados

valores movimentados.

A partir de qual valor a prestação das informações se torna obrigatória?

Para as pessoas físicas, a prestação das informações financeiras dos clientes se dará quando a

movimentação mensal ou saldo em conta for igual ou superior a R$ 2.000,00. Para as pessoas jurídicas a

prestação das informações financeiras das empresas se dará quando a movimentação mensal ou saldo em

conta for igual ou superior a R$ 6.000,00. (Art.7º). A partir da extrapolação destes limites, a prestação será

feita considerando o ano todo, mesmo que os montantes que resultaram na prestação se tratarem de casos

isolados. Apenas para título de curiosidade, a Dimof orientava para as pessoas físicas uma prestação de

informações quando o montante em um semestre totalizasse R$ 5.000,00. Isso era R$ 833,00 ao mês,

portanto, o fluxo de informações geradas seria maior. Agora, com o limite em R$ 2.000,00, o fisco se

voltará a um número mais restrito de informações, que continuará alto, porém, poderá evidenciar as de

maior relevância para as fiscalizações.

Em quais épocas do ano a prestação deverá ser realizada?

A prestação das informações para a e-financeira deverá ser feita de forma semestral e irá compreender os

seguintes prazos:

I – até o último dia útil do mês de fevereiro, contendo as informações relativas ao segundo semestre do

ano anterior;

II – até o último dia útil do mês de agosto, contendo as informações relativas ao primeiro semestre do ano

em curso. (Art. 10).

Quais as punições para o descumprimento desta obrigação?

De acordo com o Art. 13, se a instituição financeira não apresentar a e-financeira no prazo estipulado ou

entregar a declaração com erros ou omissões, a instituição estará sujeita as multas estipuladas no art. 30 da

Lei nº 10.637, de 30 de dezembro de 2002, quanto às informações abrangidas pela Lei Complementar nº

105, de 10 de janeiro de 2001; ou no art. 57 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001,

quanto às demais informações.

Quais são os tipos de informações serão repassadas à Receita Federal?

As principais informações repassadas à Receita Federal, a depender dos limites pré-estabelecidos são:

depósitos, transferências bancárias, previdência privada, fundo de aposentadoria, seguros, transações de

compra de moeda estrangeira ou remessas de dinheiro ao exterior.

Caso eu exceda o limite estabelecido, terei que pagar algo ao banco para que a prestação das minhas

informações seja realizada?

À princípio não. A obrigatoriedade na prestação das informações é de responsabilidade dos bancos e não

de seus clientes, independentemente se pessoa física ou jurídica. Mas, contudo, para a apuração das

informações, pode ser que o banco necessite de alguma tecnologia ou sistema próprio para atender à

determinação. Sendo assim, é possível que a instituição financeira repasse o custo desta obrigação ao

cliente por meio de aumento de taxas, por exemplo, mas não é uma máxima que o cliente deva pagar pela

e-financeira.

O que a Receita Federal espera apurar por meio da e-financeira?

Acreditamos que um dos objetivos principais da Receita Federal por meio da e-financeira será a realização

do cruzamento de dados de seus contribuintes apurando se o que foi declarado por meio do imposto de

renda condiz com as movimentações financeiras evidenciadas. A troca de informações entre países

também irá possibilitar a investigação de valores frutos de práticas ilícitas e tais informações poderão

contribuir para operações policiais dos países envolvidos. Em suma, a Receita Federal quer coibir o crime

independentemente da forma como ele ocorra. As movimentações financeiras serão informações de

grande valia para a descoberta dos ilícitos já citados em itens anteriores.

A e-financeira não seria inconstitucional visto que o sigilo bancário é um direito garantido em lei?

Não. Segundo informações da própria Receita Federal, os dados levantados na e-financeira não trariam

novidades quanto às prestações que já ocorrem por meio do imposto de renda e outras obrigações

tributárias. Basicamente, este debate sempre existiu já que outros instrumentos eram utilizados

anteriormente para a realização da fiscalização como a CPMF e, mais tarde, a Dimof. As informações

ainda são protegidas pelo sigilo fiscal instituído através do Art. 198 do Código Tributário Nacional que

veda a divulgação por parte dos órgãos fiscalizatórios como informação pública. Assim, a informação

transita apenas entre os órgãos autorizados com garantia de sigilo fiscal.

Devo me preocupar com a e-financeira?

A princípio, o contribuinte não deve se preocupar com a e-financeira. Tal medida visa coibir e punir ações

ilícitas, então, desde que o contribuinte, seja pessoa física ou jurídica, estiver quite com suas obrigações,

não contar com recursos duvidosos para aquisição de suas receitas ou possuir subsídios para prestar contas

de seus ganhos e gastos, este contribuinte poderá se tranquilizar quanto a fiscalização pela e-financeira.

Fonte: Administradores via http://centercon.com.br/a-e-financeira-e-o-olho-vivo-do-fisco/

Simples Nacional 2018 Confira os principais pontos da Lei Complementar PLP 25/2007

Em 27 de outubro, o presidente da República, Michel Temer, sancionou a lei que altera as regras do regime

especial de tributação do Simples Nacional. O projeto (PLP 25/2007) estabelece novos limites para o

enquadramento no Supersimples e amplia de 60 meses para 120 meses o prazo para micro e pequenos empresários

quitarem suas dívidas.

A nova lei também institui a figura do chamado investidor-anjo, que pode aportar capital em micro e pequenas

empresas com o objetivo de participar dos lucros obtidos. A medida visa ajudar as start-ups (empresas em início

de atividades inovadoras) a obterem aportes para colocar seus produtos no mercado. Dessa forma, será possível

a aplicação de investimentos sem a necessidade de o investidor se tornar sócio do novo empreendimento.

O texto sancionado ainda amplia o teto de faturamento para que pequenas e microempresas possam aderir ao

programa. Passa de R$ 60 mil para R$ 81 mil anuais, o que resulta em uma média mensal de R$ 6,75 mil. Mas as

alterações só passam a vigorar em 2018.

O Centro de Estudos da Casa do Contabilista de Ribeirão Preto traz alguns esclarecimentos da nova Lei:

Parcelamento

• Art. 9º - Após a publicação, poderão ser parcelados em até 120 (cento e vinte) meses os débitos vencidos até a

competência do mês de maio de 2016, não podendo cada prestação mensal ser inferior a R$ 300,00.

• O pedido de parcelamento deverá ser apresentado em até noventa dias contados a partir da regulamentação.

Limites

• MEI: Microempreendedor Individual – R$ 81.000,00 (R$ 6.750,00) aumento de 35%;

• ME: Microempresas – R$ 900 mil (R$ 75 mil/mês) aumento de 150%;

• EPP: Empresas de Pequeno Porte – R$ 4,8 milhões (R$ 400 mil/mês) aumento de 34%.

Inflação média desde último reajuste da Lei Complementar nº 139, de 10 de novembro de 2011 = 50%

Sublimites - ICMS

Para os estados que não tenham adotado sublimite, para efeito de recolhimento do ICMS e do ISS, observar-se-á

obrigatoriamente o sublimite no valor de R$ 3.600.000,00 (três milhões e seiscentos mil reais), ficando impedida

de recolher o ICMS e o ISS na forma do Simples Nacional.

Novas Atividades

• Bebidas alcoólicas produzidas ou vendidas no atacado por: micro e pequenas cervejarias; micro e pequenas

vinícolas; produtores de licores; micro e pequenas destilarias.

• Registradas no Ministério da Agricultura, Pecuária e Abastecimento e obedecerão também à regulamentação da

Agência Nacional de Vigilância Sanitária e da Secretaria da Receita Federal do Brasil quanto à produção e à

comercialização de bebidas alcoólicas.

Benefício Folha 28%

• Para o cálculo da razão entre a folha de salários e receita bruta, serão considerados, respectivamente, os

montantes pagos e auferidos nos doze meses anteriores ao período de apuração para fins de enquadramento no

regime tributário do Simples Nacional.

Fonte: Revista Enfoque Contábil

Procedimentos para Opção pelo Simples Nacional

opção, se deferida (aceita), retroagirá a 01/01/2017.

Fonte: Blog Guia TributárioLink: https://guiatributario.net/2016/12/21/procedimentos-para-opcao-pelo-

simples-nacional/

Para as empresas já em atividade a solicitação de opção pelo Simples Nacional poderá ser feita em

janeiro/2017, até o último dia útil (31/01/2017).

A opção, se deferida (aceita), retroagirá a 01/01/2017.

Para empresas em início de atividade, o prazo para solicitação de opção é de 30 dias contados do último

deferimento de inscrição (municipal ou estadual, caso exigíveis), desde que não tenham decorridos 180

dias da inscrição do CNPJ.

Quando deferida, a opção produz efeitos a partir da data da abertura do CNPJ. Após esse prazo, a opção

somente será possível no mês de janeiro do ano-calendário seguinte.

Inscrições estaduais e municipais

Todas as empresas que desejarem optar pelo Simples Nacional deverão ter a inscrição Estadual e/ou

Municipal, quando exigíveis, bem como a inscrição no CNPJ.

A inscrição municipal é sempre exigível. A inscrição estadual é exigida para a empresa que exerça

atividades sujeitas ao ICMS.

A empresa mantém o mesmo número de CNPJ desde a abertura até o encerramento. A opção e exclusão

do Simples Nacional não interferem nisso.

Solicitação de Opção

A solicitação de opção deve ser feita no Portal do Simples Nacional na internet

(www.receita.fazenda.gov.br/simplesnacional), clicando em “Simples Nacional – Serviços”, “Solicitação

de Opção pelo Simples Nacional”.

Enquanto não vencido o prazo para solicitação da opção o contribuinte poderá regularizar eventuais

pendências impeditivas ao ingresso no Simples Nacional.

O contribuinte pode acompanhar o andamento e o resultado final da solicitação no serviço

“Acompanhamento da Formalização da Opção pelo Simples Nacional”.

Resultado da solicitação de opção

A solicitação de opção será analisada, podendo ser deferida (aceita) ou não.

Não podem optar pelo Simples Nacional empresas que incorram em alguma das vedações previstas na Lei

Complementar nº 123, de 2006. A análise da solicitação é feita por União, Estados e Municípios em

conjunto.

Portanto, a empresa não pode possuir pendências cadastrais e/ou fiscais com nenhum ente federativo.

Opção deferida

Empresa optante pelo Simples Nacional deve efetuar e transmitir o cálculo dos tributos mensalmente no

PGDAS-D, um aplicativo de cálculo disponível no Portal do Simples Nacional na internet.

O prazo de vencimento do DAS (documento de arrecadação do Simples Nacional) é dia 20 do mês

subsequente.

As informações socioeconômicas e fiscais devem ser declaradas anualmente por meio da Declaração de

Informações Socioeconômicas e Fiscais (Defis), disponível em módulo específico no PGDAS-D, até 31 de

março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no

Simples Nacional.

Agendamento

A solicitação de opção também pode ser feita mediante agendamento. O agendamento da opção pelo

Simples Nacional é a possibilidade do contribuinte manifestar o seu interesse em optar pelo Simples

Nacional para o ano subsequente, antecipando as verificações de pendências impeditivas ao ingresso no

Regime.

O agendamento estará disponível entre o primeiro dia útil de novembro e o penúltimo dia útil de dezembro

de cada ano.

O agendamento pode ser solicitado no Portal do Simples Nacional na internet

(www.receita.fazenda.gov.br/simplesnacional), clicando em “Simples Nacional – Serviços”,

“Agendamento da Opção pelo Simples Nacional”.

O agendamento não é permitido à opção de empresas em início de atividade (que devem utilizar o serviço

“Solicitação de Opção pelo Simples Nacional”).

Havendo pendências, o agendamento não será aceito, e a empresa deverá regularizar as pendências

porventura identificadas e proceder a um novo agendamento até o penúltimo dia útil de dezembro do ano

anterior ao da opção.

Caso as pendências não sejam regularizadas neste prazo, a empresa ainda poderá regularizá-las e solicitar

a opção até o último dia útil do mês de janeiro.

Esses serviços exigem controle de acesso. O usuário poderá utilizar o certificado digital ou código de

acesso gerado no Portal do Simples Nacional.

Bloco K – Alterado o calendário de início da

obrigatoriedade

Com a alteração, confira a seguir novo calendário de entrega obrigatória

do Bloco K.

Autor: Josefina do NascimentoFonte: Siga o Fisco / Netspeed NewsLink:

http://netspeed.com.br/mais/noticias/noticias/bloco-k-alterado-o-calendario-de-inicio-da-

obrigatoriedade/

A alteração veio com a publicação do Ajuste Sinief nº 25/2016 (DOU de 15/12), que modificou

dispositivos do Ajuste Sinief nº 02/2009, que dispõe sobre a Escrituração Fiscal Digital – EFD,

relativamente à obrigatoriedade de escrituração do Bloco K – Livro de Registro de Controle da Produção e

do Estoque pela EFD.

Com a alteração, confira a seguir novo calendário de entrega obrigatória do Bloco K.

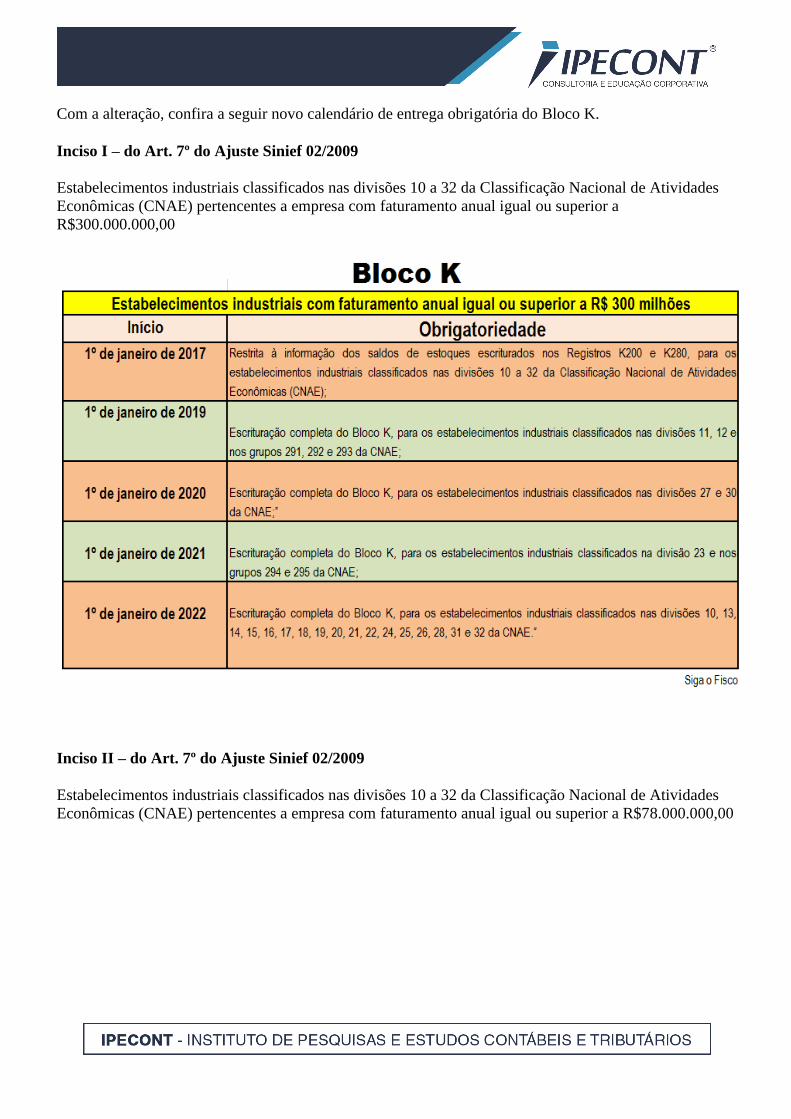

Inciso I – do Art. 7º do Ajuste Sinief 02/2009

Estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades

Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a

R$300.000.000,00

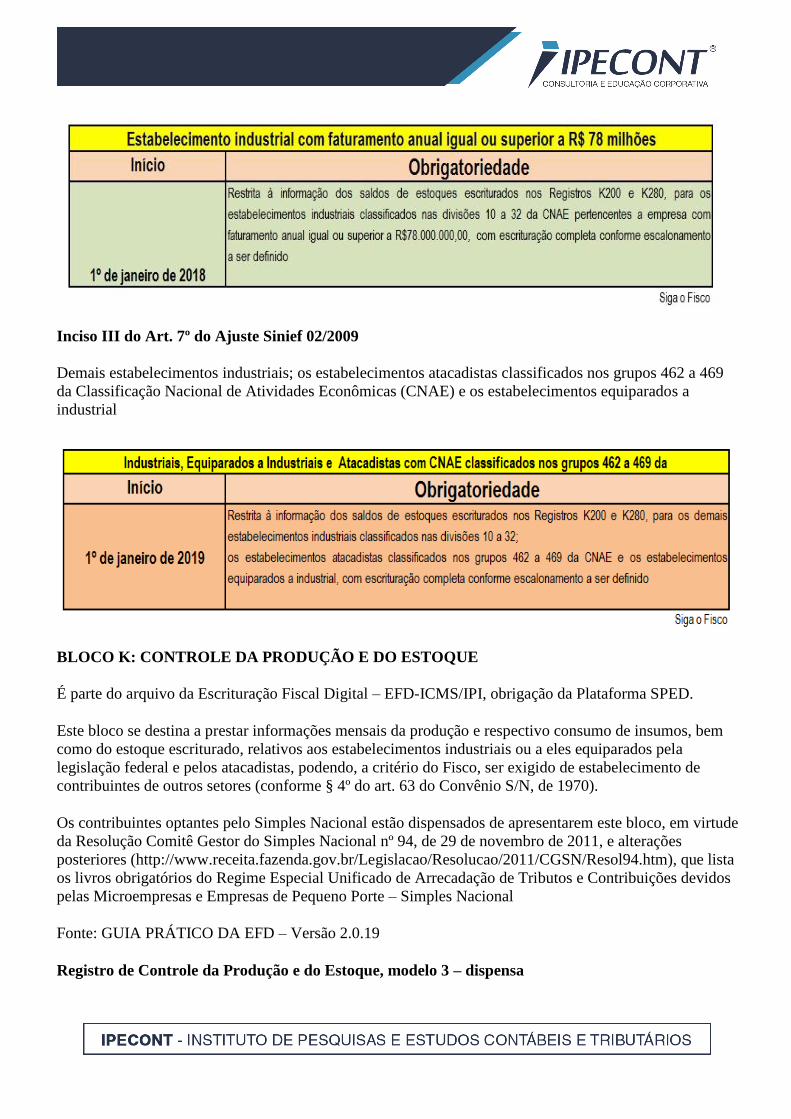

Inciso II – do Art. 7º do Ajuste Sinief 02/2009

Estabelecimentos industriais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades

Econômicas (CNAE) pertencentes a empresa com faturamento anual igual ou superior a R$78.000.000,00

Inciso III do Art. 7º do Ajuste Sinief 02/2009

Demais estabelecimentos industriais; os estabelecimentos atacadistas classificados nos grupos 462 a 469

da Classificação Nacional de Atividades Econômicas (CNAE) e os estabelecimentos equiparados a

industrial

BLOCO K: CONTROLE DA PRODUÇÃO E DO ESTOQUE

É parte do arquivo da Escrituração Fiscal Digital – EFD-ICMS/IPI, obrigação da Plataforma SPED.

Este bloco se destina a prestar informações mensais da produção e respectivo consumo de insumos, bem

como do estoque escriturado, relativos aos estabelecimentos industriais ou a eles equiparados pela

legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de

contribuintes de outros setores (conforme § 4º do art. 63 do Convênio S/N, de 1970).

Os contribuintes optantes pelo Simples Nacional estão dispensados de apresentarem este bloco, em virtude

da Resolução Comitê Gestor do Simples Nacional nº 94, de 29 de novembro de 2011, e alterações

posteriores (http://www.receita.fazenda.gov.br/Legislacao/Resolucao/2011/CGSN/Resol94.htm), que lista

os livros obrigatórios do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos

pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional

Fonte: GUIA PRÁTICO DA EFD – Versão 2.0.19

Registro de Controle da Produção e do Estoque, modelo 3 – dispensa

Somente a escrituração completa do Bloco K na EFD desobriga a escrituração do Livro modelo 3,

conforme previsto no Convênio S/Nº, de 15 de dezembro de 1970.

Quem Deve Declarar a SISCOSERV?

devem ser prestados por:

Fonte: Portal Tributário / Destaques EmpresariaisLink: https://destaques-

empresariais.com/2016/12/16/quem-deve-declarar-a-siscoserv/

Os dados para registro no SISCOSERV – Sistema Integrado de Comércio Exterior de Serviços,

Intangíveis e Outras Operações que Produzam Variações no Patrimônio – devem ser prestados por:

I – o prestador ou o tomador do serviço residente ou domiciliado no Brasil;

II – a pessoa física ou jurídica, residente ou domiciliada no Brasil, que transfere ou adquire o intangível,

inclusive os direitos de propriedade intelectual, por meio de cessão, concessão, licenciamento ou por

quaisquer outros meios admitidos em direito; e

III – a pessoa física ou jurídica ou o responsável legal do ente despersonalizado, residente ou domiciliado

no Brasil, que realize outras operações que produzam variações no patrimônio.

Ficam dispensadas da obrigação de prestar as informações através do Siscoserv, nas operações em que não

tenham utilizado mecanismos públicos de apoio ao comércio exterior de serviços, de intangíveis e demais

operações de que trata o art. 26 da Lei 12.546/2011:

– as pessoas jurídicas optantes pelo Simples Nacional e os microempreendedores individuais (MEI); e

– as pessoas físicas residentes no País que, em nome individual, não explorem, habitual e

profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo

de lucro, desde que não realizem operações em valor superior a US$ 30.000,00, ou o equivalente em outra

moeda, no mês (limite de valor estabelecido pela Portaria MDIC 261/2013, anteriormente, o limite era de

US$ 20.000,00).

A prestação das informações deve ocorrer até o último dia útil do 3º (terceiro) mês subsequente à data de

início da prestação de serviço, da comercialização de intangível, ou da realização da operação que produza

variação no patrimônio das pessoas físicas, das pessoas jurídicas ou dos entes despersonalizados (prazo

estabelecido pela Portaria MDIC 385/2015).

ICMS-Confaz: Divulgado ato que trata de recolhimento do

imposto do café destinado a contribuintes do ES, MG e SP

22 dez 2016 - ICMS, IPI, ISS e Outros

Através do Ato Cotepe/ICMS nº 38/2016 - DOU 1 de 22.12.2016, foi alterado o Anexo Único do Ato

Cotepe/ICMS nº 26/2016, que divulga a lista de contribuintes em relação aos quais não se aplica o

recolhimento do imposto no momento da saída interestadual de café em grão cru ou em coco. Essa saída é

destinada a contribuintes localizados nos Estados do Espírito Santo, de Minas Gerais e de São Paulo, nos

termos do Protocolo ICMS nº 55/2013.

Fonte: LegisWeb

MEI, quais são as suas obrigações?

Gerir um negócio próprio nunca é uma tarefa fácil.

Fonte: Netspeed / Grupo SkillLink: http://netspeed.com.br/mais/noticias/noticias/mei-quais-sao-as-suas-

obrigacoes/

Gerir um negócio próprio nunca é uma tarefa fácil. As tomadas de decisões são constantes e cada uma

delas pode determinar o sucesso ou não do empreendimento. Mas, se já não bastasse isso, o

Microempreendedor Individual (MEI) ainda precisa lidar com uma série de preocupações que fogem

totalmente de seus domínios e do próprio ramo de atuação de sua empresa.

Mesmo sem ter nenhum conhecimento técnico, o empresário precisa saber quais são suas obrigações

trabalhistas, seus deveres, os tributos que deve recolher, enfim, o que pode e não pode fazer. Caso

contrário, as sanções podem ser numerosas: multas, autuações e até processos trabalhistas.

Por conta disso, o BlogSkill relacionou abaixo alguns dos principais tópicos que o microempreendedor

individual precisa ter em mente para gerir satisfatoriamente seu negócio.

O que é MEI?

A atividade do microempreendedor individual foi regularizada em 2008, através da Lei Complementar

128/08. Essa LC conferiu uma série de condições especiais para que o microempresário possa regularizar

sua atuação.

Ele, assim como outros tipos de companhias, também pode optar pelo Simples Nacional. Só que, ao

escolher esse regime tributário, ele ainda conta com o benefício de não precisar pagar os tributos federais

(IRPJ, PIS, Cofins, IPI e CSLL) . Precisa pagar apenas o INSS, ICMS, ISS e, caso tenha um funcionário,

os impostos relacionados a ele.

Apenas um

Aliás, o MEI pode contratar apenas um único empregado, que deve ser registrado. Nessa situação, o

empresário precisa arcar com o salário deste colaborador e com os tributos – INSS de 3% e FGTS de 8%

sobre o vencimento do funcionário.

Nesse caso, o empregador pode preencher a Guia do FGTS e a Informação à Previdência Social (GFIP),

que devem ser entregue até o dia 7 de cada mês, através do sistema Conectividade Social, da Caixa

Econômica Federal.

Declaração de Imposto de Renda pessoal

Porém, a primeira grande preocupação que o MEI precisa ter é com sua declaração pessoal de Imposto de

Renda. Será nela em que estarão descriminados seus ganhos e gastos obtidos por meio de seu

empreendimento.

Em primeiro lugar, ele não deve declarar toda a receita obtida em seu empreendimento. É preciso antes

descontar todas as despesas que teve para poder trabalhar da receita bruta recebida. As despesas englobam

gastos como conta de luz, água, telefone, aluguel de espaço físico, compra de mercadorias, entre outros.

Esse resultado, o lucro líquido ou lucro evidenciado, é que será usado para o IR.

A legislação da microempresa prevê que o lucro líquido do MEI é isento no Imposto de Renda. Mas, para

isso, é preciso estar em conformidade com uma exigência: o valor do lucro líquido deve estar limitado ao

valor resultante da aplicação dos percentuais previstos para o lucro presumido, ou que o MEI possua uma

escrituração contábil que comprove lucro acima dos limites.

Os percentuais previstos para o lucro presumido são:

8% para comércio, indústria e transporte de carga;

16% para transporte de passageiros;

32% para serviços em geral.

Exemplo

No caso de um microempreendedor individual que presta serviço, que teve receita bruta de R$ 60 mil e

despesas de R$ 20 mil, por exemplo, seu lucro líquido seria de R$ 40 mil.

Sendo prestador de serviço, a parcela de lucro isenta dele é de 32% sobre sua receita bruta (nesse caso, R$

19,2 mil). Logo, ele deve descontar esse valor de seu lucro líquido (R$ 40 mil) para então saber qual é o

seu rendimento tributável e que deve ser informado no Imposto de Renda como rendimento recebido de

pessoa jurídica.

Para esse exemplo, o valor a ser informado é de R$ 20,8 mil.

Nesse caso, o microempreendedor individual possui um rendimento tributável abaixo do valor mínimo

estabelecido pela Receita Federal: R$ 26.816,55, e um rendimento isento abaixo do valor máximo de R$

40 mil.

Portanto, esse MEI estaria desobrigado de entregar a declaração de IRPF.

Outras declarações

Além de declarar o seu Imposto de Renda Pessoa Física, o MEI ainda precisa fazer sua declaração anual

dos impostos. Nela, o empreendedor informa o valor de faturamento correspondente ao ano anterior.

Essa declaração é feita diretamente no site da Receita Federal. A primeira pode ser preenchida pelo

próprio MEI ou pelo contador, gratuitamente.

Para tornar essa tarefa mais fácil, o microempresário pode preencher, até cada dia 20, o relatório mensal

das receitas do mês anterior. O modelo desse relatório pode ser encontrado no Portal do Empreendedor.

Nota Fiscal?

O microempreendedor é obrigado a emitir nota fiscal tanto para vendas quanto para prestações de serviços

para pessoas jurídicas, independente do porte das empresas. Ele fica isento apenas quando se trata do

consumidor final, ou seja, pessoa física.

Além disso, caso o MEI opte por emitir Nota Fiscal Eletrônica (NF-e), ele deverá adquirir um Certificado

Digital.

Alvará

Antes de começar a funcionar, o microempreendedor deve consultar o Código de Zoneamento e de

Posturas Municipais e quais são as normas para obtenção de alvará em sua cidade para cada tipo de

atividade. No caso de empresas que atuam com alimentos, por exemplo, ainda se deve estar de acordo

com as regras sanitárias.

Que tal destinar parte do IR 2017 aos Fundos do

Idoso, Criança e Adolescente?

Profissionais contábeis, incentivem seus clientes; prazo para destinação de 6%

termina no dia 29 de dezembro

O período de entrega da declaração do Imposto de Renda 2017 começa somente em março do ano que vem, mas

para os contribuintes que desejarem destinar parte do IR a projetos sociais já está na hora de pensar no assunto.

Isso porque o prazo para fazer a destinação vai até o último dia útil de 2016, 29 de dezembro de 2016.

De acordo com o Conselho Regional de Contabilidade do Estado de São Paulo (CRCSP), órgão apoiador e

disseminador dessas informações, fazer a destinação significa que, ao invés de o imposto ser recolhido para o

Governo Federal, parte destes recursos dos impostos serão direcionados para projetos sociais. O valor destinado

poderá até ser devolvido ao contribuinte como aumento na restituição do imposto ou na redução do imposto a

pagar.

Para as pessoas físicas que preenchem a declaração completa, existe a possibilidade de destinar até 6% do

Imposto de Renda devido aos fundos municipal, estadual ou nacional de apoio à criança e ao adolescente, como

o Fundo da Infância e Adolescência (FIA-SP) ou Fundo Municipal dos Direitos da Criança e do Adolescente

(Fumcad), ao Fundo do Idoso ou a outros programas sociais voltados para atendimento a esses públicos.

A porcentagem permitida para as pessoas jurídicas, tributadas pelo Lucro Real, é de 1% do Imposto de Renda

devido.

O CRCSP lembra a importância de o contribuinte, pessoa física ou jurídica, contar com o apoio de um

profissional da contabilidade para orientá-lo quanto aos valores e as melhores e mais seguras formas de praticar

essa boa ação.

"Esse tipo de doação, além de não oferecer qualquer risco para o contribuinte, ainda ajuda milhares de pessoas.

Aqueles que desejarem destinar parte do seu IR devem procurar um profissional da contabilidade para

esclarecer todas as dúvidas e ajudar no que for necessário. Essas destinações fazem a diferença na vida de

muitos brasileiros", declarou o presidente do CRCSP, Gildo Freire de Araújo.

Além disso, ainda segundo o CRCSP, antes de destinar, o profissional da contabilidade ajudará o contribuinte a

analisar se o Fundo que receberá o recurso está regular perante a Receita Federal e pode ainda explicar para o

contribuinte que a destinação não causa nenhum transtorno e não leva à malha fina.

Destinação no ato do IR 2017 Caso o contribuinte não consiga fazer a destinação até o final do mês de dezembro, a Lei n.º 8.069/1990, artigo

260, parágrafo 1, Inciso III, permite que a pessoa física opte pela destinação no ato da elaboração da Declaração

do Imposto de Renda, em 2017.

No entanto, o CRCSP explica que somente a pessoa física tem essa segunda chance, ou seja, o prazo da

destinação para pessoa jurídica não é estendido, terminando em 30 de dezembro de 2016. Outra diferença é que,

durante este novo período, a destinação do contribuinte só poderá ser feita em menor porcentagem - 3% - e

somente para fundos e projetos de apoio à criança e ao adolescente. Fundos do idoso poderão ser beneficiados

somente até 30 de dezembro.

O voluntariado na Contabilidade O Sistema CFC/CRCs (Conselho Federal de Contabilidade/Conselhos Regionais de Contabilidade) conta com o

Programa do Voluntariado da Classe Contábil (PVCC), que incentiva ações voluntárias por parte dos

profissionais da contabilidade existentes hoje em todo o país. No Estado de São Paulo, existem mais de 2.000

profissionais inscritos no programa. Qualquer profissional registrado, em seu respectivo estado, pode

se cadastrar no PVCC e contribuir para melhorias na sociedade, prestando atendimento a projetos sociais e

entidades do Terceiro Setor.

Sobre os Fundos Os Fundos municipais ou estaduais têm o objetivo de captar recursos e destiná-los especificamente para o

financiamento de programas, projetos e ações que visam à promoção e à defesa dos direitos da criança e do

adolescente e de suas respectivas famílias na região onde o Fundo está localizado.

As verbas dos Fundos são oriundas das próprias prefeituras, de destinações do Imposto de Renda – que é de

onde vem a maior receita –, de esferas estaduais ou da União.

Declaração de Não Ocorrência de Operações ao

Coaf deve ser feita em janeiro

Declaração de Não Ocorrência de Operações ao Coaf deve ser feita em janeiro

Por Fabrício Santos

Comunicação CFC

A partir de 1º de janeiro de 2017, a Declaração de Não Ocorrência de Operações ao Conselho de Controle

de Atividades Financeiras (Coaf) poderá ser feita diretamente no sistema desenvolvido pelo departamento

de TI do Conselho Federal de Contabilidade (CFC).

A novidade vai ao encontro das diretrizes do CFC em modernizar o seu sistema para melhor atender aos

profissionais do país.

Conforme previsto na Resolução CFC n.° 1.445/2013, profissionais e organizações contábeis que prestem,

mesmo que eventualmente, serviços de assessoria, consultoria, contadoria, auditoria, aconselhamento ou

assistência de qualquer natureza devem comunicar ao Coaf a não ocorrência de eventos suspeitos de

lavagem de dinheiro ou financiamento ao terrorismo.

O vice-presidente de Fiscalização, Ética e Disciplina do CFC, Luiz Fernando Nóbrega, reforça que não

houve alteração na Legislação e que a única mudança é que a Declaração será recepcionada no sistema

criado pelo CFC. “Estamos apenas aprimorando o nosso trabalho para prestarmos um serviço ágil e de

qualidade”, avalia Nóbrega.

A Declaração de Não Ocorrência de Operações tornou-se obrigatória em decorrência da alteração do Art.

11, inciso III, da Lei n.° 9.613/1998. Já a obrigatoriedade, prevista na lei, das comunicações que os

profissionais e as organizações contábeis devem fazer ao Coaf foi regulamentada pela Resolução CFC n.°

1.445/2013.

Os profissionais poderão acessar o sistema mediante senha ou pela certificação digital. Para acessar o

sistema, clique AQUI.

O prazo final para que seja realizada a Declaração de Não Ocorrência de Operações é dia 31 de janeiro.

Confederação de Municípios solicita a Temer

sanção da reforma do ISS ainda neste ano

22 de dezembro de 2016

A Confederação Nacional de Municípios (CNM) encaminhou ofício ao presidente da República, Michel

Temer, em que solicita a sanção à alteração aprovada no Senado Federal da Lei do Imposto Sobre Serviço

(ISS). O documento foi enviado na manhã desta terça-feira, 20 de dezembro.

A Confederação reforça que a atual situação dos Municípios brasileiros, em que pesem as vastas

necessidades que devem atender carecem de recursos financeiros próprios para lhes fazer frente. O cenário

de concentração, em 35 Municípios, de cerca de 63% do total do Imposto Sobre Serviço de Qualquer

Natureza (ISSQN) no Brasil é um reflexo da carga tributária que se distribui de maneira desigual,

sobrecarregando desproporcionalmente os setores com menor capacidade contributiva.

Por essa razão, A CNM reitera a importância da sanção presidencial da reforma do ISS ainda em 2016 a

fim de garantir que algumas operações do ISS possam vigorar no ano que se aproxima (2017) e outras

possam ser implementadas para 2018.

Luta do movimento

O movimento municipalista luta por essa conquista a mais de cinco anos. A legislação do ISS fez, em

2016, 13 anos de desatualização. A sanção dessa alteração é um primeiro passo dos Municípios para uma

reforma tributária.

A Confederação defende a pulverização do ISS especialmente ao considerar que a utilidade social dos

serviços de administração de cartões, leasing e planos de saúde, tanto para o usuário final – usuário do

cartão, arrendatário do bem, beneficiário do plano de saúde -, quanto para o comerciante – que dispõe de

um terminal POS de cartões, ou que vende o bem a ser arrendado, ou prestador de serviços de saúde -, se

verifica, de fato, no Município onde se encontra o tomador.

Sistemas tributários

O projeta se baseia na tendência observada nos sistemas tributários mundo afora de que o imposto sobre

circulação seja devido no destino – onde se localiza o usuário final daquela operação – e não na origem –

onde se localiza o fornecedor do bem ou serviço daquela operação -, percebe-se que assim é mais provável

atingir-se a justiça fiscal. Alterar o local da cobrança do ISS do Município dos prestadores de serviços –

sede da administradora de cartões, da arrendadora mercantil ou da administradora de planos de saúde –

para o dos tomadores desses serviços é uma medida que adota essa linha de pensamento.

A CNM defende a necessidade de pôr fim à guerra fiscal existente entre os Municípios, em que

municipalidades, por meio de arbitragem fiscal, passaram a recolher o ISS inclusive abaixo do mínimo

constitucional de 2%.

Fonte: CNM

Lei do ISS vai dificultar sistema fiscal de

prestadores de serviços pelo Brasil

21 dez 2016 Barbara Lima ISS , Tributário Deixe seu Comentário

As mudanças, que agora dependem apenas de sanção do presidente

Michel Temer, vão obrigar empresas a recolher o imposto no

município em que o serviço foi prestado e não na origem

São Paulo – A reforma do Imposto Sobre Serviços (ISS), aprovada no Senado na semana passada, aumentará

a dificuldade das empresas para pagar o tributo, uma vez que o recolhimento não será feito no domicílio da

companhia, e sim no lugar em que foi prestado o serviço.

Segundo o sócio do PVG Advogados e especialista em direito tributário, Matheus Bueno de Oliveira, a

tributação dos serviços no domicílio do tomador em vez do prestador gera algumas dificuldades práticas.

Pior ainda, acrescenta ele, quando se trata de um imposto municipal em um País com mais de 5 mil entes

dessa natureza, sendo que cada um deles pode criar uma legislação e uma alíquota diferente.

Para Oliveira, um ramo de atuação que sofrerá muito com a regulamentação – que ainda depende de uma

sanção do presidente Michel Temer – é o de empresas que realizam o rastreamento remoto de veículos.

“Cada município em que o rastreamento de carro é feito recebe um imposto”, afirma ele, ressaltando que o

resultado disso será uma carga maior de trabalho para quem é responsável pelo planejamento tributário

desse tipo de empresa.

O advogado vê também um sério risco de pulverização dos tributos devidos para outros tipos de negócios,

como franquias – negócio em forma de parceria na qual uma empresa concede a terceiros o direito de

explorar os seus produtos e serviços -, planos de saúde e serviços de cartão de crédito.

Oliveira critica ainda o fato de a lei não especificar melhor de que maneira o imposto será recolhido, o que

pode confundir os empresários e abrir caminho para uma série de questionamentos na Justiça quanto à

necessidade de se pagar o tributo. “A ideia da nova legislação é cobrar o pagamento do ISS sobre os serviços

no município do tomador, mas como isso será feito ficará a cargo da lei municipal. Não tem no Substitutivo

da Câmara dos Deputados (SCD) 15/2016 um procedimento uniforme. Os municípios devem criar

mecanismos de controle, mas o empresário, seguindo à risca o que está na lei, deve saber provar onde a

pessoa para quem ele prestou um serviço está”, explica.

Já o sócio do escritório Souto Correa Cesa Lummertz & Amaral Advogados, Henry Lummertz, diz que o

projeto que os senadores analisaram tinha grandes chances de solucionar o problema da guerra fiscal sem

piorar ainda mais o ambiente de negócios no Brasil. “Eles poderiam ter colocado o lugar da prestadora como

base para a tributação. Do ponto de vista prático, não foi a decisão mais inteligente a que o Congresso

tomou.”

Lummertz vê no texto final que foi enviado pela Câmara dos Deputados ao Senado, um reflexo da pressão

política exercida pelos municípios que se sentiram lesados por essa “guerra”. Ele conta que muitas cidades

ofereciam incentivos fiscais para atrair empresas, em uma situação parecida com a que ocorre com os

estados no Imposto Sobre Circulação de Mercadorias e Serviços (ICMS).”O prestador de serviço ia muito

para Barueri e não para São Paulo, por exemplo. Para enfrentar essa guerra fiscal, [os parlamentares]

ignoraram essa questão da base das empresas e preferiram ouvir os anseios dos prefeitos.”

Com isso, lembra ele, os custos das empresas vão aumentar, em decorrência dos gastos para adequar as suas

operações à nova forma de cobrança do imposto. Esse custo, segundo Lummertz, pode acabar sendo

repassado para o consumidor final dos serviços.

Novos impostos

Além da mudança na localidade da cobrança do imposto, o SCD 15 também institui novas taxações,

passando a incidir sobre serviços sobre os quais eles não incorriam antes. Entre eles, estão os aplicativos e

sites de streaming como Netflix, Spotify e o recém-chegado ao Brasil, Amazon Prime.

Segundo Oliveira, isso significa que além do custo adicional da necessidade de adequação, ainda haverá um

ônus para quem ainda não pagava ISS. “Para quem não pagava um imposto sobre o Netflix, isso vai ser

mais claro. E tem também os casos de serviços que já pagavam esse imposto, mas para um município só e

terá de pagar para outros entes [federativos.”, observou.

Ele conta que a lei trouxe uma revogação, dois itens novos e 12 novas redações a itens antigos. Para muitos

itens, acrescenta, houve uma atualização para incluir tecnologias e serviços que não existiam na época da

redação anterior.

Para esses casos, Lummertz vê ainda outro problema, que é a cobrança de tributo sobre um serviço que, na

prática, não foi prestado. Esse é o caso, por exemplo, da cobrança do ISS sobre o armazenamento de dados

na internet. “Eu questiono a legitimidade do tributo. O serviço pressupõe que eu faça alguma coisa para

alguém. Se eu deixar uma empresa inserir dados no meu espaço digital, eu não estou fazendo nada para ela”,

avalia o advogado.

Na avaliação dele, esse tipo de questionamento pode ser usado para judicializar a questão, com o envio de

Ações Diretas de Inconstitucionalidade (Adins) ao Supremo Tribunal Federal (STF). E, na opinião do

especialista, há boas chances da Corte considerar a lei inconstitucional nesses casos. “Os precedentes do

STF em armazenamento de dados são de que se não há serviço, não há como cobrar imposto.”

Já na questão da “guerra fiscal”, a esperança das empresas reside mesmo em um veto de Temer, que só

ocorreria caso a pressão das companhias sobrepujasse a dos municípios, diz o sócio do Souto Correa.

Ricardo Bomfim

Fonte: DCI

Opinião

Incidência de ISS sobre streaming é inconstitucional

20 de dezembro de 2016, 9h01

Por Betina Treiger Grupenmacher

Foi aprovado pelo Senado no dia 14 de dezembro de 2016 projeto de lei que introduz significativas

alterações na Lei Complementar 116/03, razão pela qual tem sido nominado como “reforma do ISS”.

Além da fixação da alíquota mínima e de outras tantas inovações, como por exemplo, a definição do local

da prestação para os contratos de leasing e a introdução do subitem 6.02 “outros serviços de transporte

municipal” — o que poderá alcançar o transporte de passageiros por veículos habilitados pelo Uber —,

merece especial atenção o acréscimo do subitem 1.09 à Lista de Serviços, que introduziu os contratos de

streaming como passíveis de incidência de ISS, o qual restou assim redigido: 1.09 - Disponibilização, sem

cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da internet, respeitada a

imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas prestadoras de Serviço

de Acesso Condicionado, de que trata a Lei no 12.485, de 12 de setembro de 2011, sujeita ao ICMS).

É fato que a alteração da lista de serviços para introduzir a cessão do conteúdo de vídeo, imagem e som, se

deu em razão da insatisfação das empresas concessionárias de TV por assinatura, em face do baixo custo

dos contratos relativos ao Netflix, ao Spotify e outros similares, com consequente prejuízo à

competitividade no setor. Ocorre, no entanto, que ao atender aos reclamos das empresas de TV por

assinatura e diante da possibilidade de incremento de arrecadação para os municípios, o Poder Legislativo

Federal introduziu uma vez mais regra inconstitucional no sistema.

Não temos qualquer dúvida de que os contratos de streaming não se subsumem à definição de serviço para

fins de incidência de ISS e, portanto, não se inserem na materialidade do referido imposto.

Segundo o que se depreende com segurança da regra atributiva de competência, constante do artigo

156, inciso III da Constituição Federal, os Municípios só podem instituir ISS sobre prestações de serviços

que caracterizem obrigações de fazer, já que as obrigações de dar e os serviços de transporte e de

comunicação estão insertos na competência impositiva dos Estados.

A compreensão de que o ISS só pode incidir sobre obrigações de fazer, nunca sobre as obrigações de dar

está, inclusive, sedimentada no âmbito do STF[1]. Não bastasse o entendimento da nossa Corte

Constitucional, a doutrina também é unânime no mesmo sentido. Merece referência a definição de

serviços para fins de incidência de ISS ofertada por Marçal Justem filho, que assim se manifesta:

“Prestação de esforço (físico-intelectual) produtor de utilidade (material ou imaterial) de qualquer

natureza, efetuada sob regime de Direto Privado, que não caracterize relação empregatícia”.[2]

O streaming é um mecanismo de distribuição de dados por meio de pacotes. As informações distribuídas

não são armazenadas pelo usuário que recebe a mídia a ser reproduzida. Portanto, não há serviço enquanto

obrigação de fazer de natureza física ou intelectual, desempenhada sob regime de direito privado, nos

contratos em questão.

Trata-se, como inclusive se verifica da própria redação do subitem em análise, de disponibilização sem

cessão definitiva do conteúdo nele descrito. É extreme de dúvidas que as cessões de direitos não se

equiparam às prestações de serviços. São, definitivamente, duas realidades jurídicas absolutamente

distintas. Em relação à primeira, qual seja a cessão de direitos, não há previsão constitucional de cobrança

de quaisquer impostos. O que queremos dizer é que o constituinte não contemplou entre as competências

impositivas federais, estaduais, municipais e distritais, a cessão de direitos, como passível de incidência

tributária. Assim, para que algum imposto pudesse ser cobrado em relação à remuneração dos contratos de

streamig, a única hipótese viável seria o exercício, pela União, de sua competência residual, em razão da

qual, atendidos os requisitos previstos no artigo 154, inciso I da Constituição Federal, um imposto sobre

cessão de direitos poderia ser cobrado. No entanto, na ausência de lei complementar federal instituidora de

tal exação, não há possibilidade de que a cessão de direitos seja objeto de tributação pelas pessoas

políticas de direito público.

Ressalvamos ainda que os contratos de streaming não se subsumem também à materialidade do ICMS-

Comunicação, uma vez que não há relação comunicativa entre o cedente e o cessionário, ou seja, entre a

empresa que disponibiliza o conteúdo e o assinante que o contrata. Acreditamos que tal premissa se aplica

por igual às empresas concessionárias de TV por assinatura, cujo contrato, igualmente, não contempla a

prestação de serviço de comunicação, já que o cessionário (assinante) não se comunica com a empresa

contratada para transmissão de programação televisiva, apenas recebe os sinais com o conteúdo

contratado.

Embora a tecnologia empregada na transmissão de conteúdo nas TVs por assinatura seja distinta daquela

relativa ao streaming, pois na primeira os dados são transmitidos por cabo ou micro-ondas e na segunda

por fluxos de informações transmitidas pela rede mundial de computadores, o objeto dos contratos é o

mesmo, qual seja, a disponibilização de áudio, vídeo e imagens, razão pela qual tanto uma como outra não

se inserem quer na materialidade do ICMS quer na do ISS.

A propósito e afinal, pensamos que, inclusive, nenhuma das hipóteses de cessão de direitos contempladas

na lista de serviços anexa à Lei complementar 116/03, poderia ser alvo da incidência de ISS, em face dos

fundamentos até aqui apresentados, ou seja, de não se subsumirem ao conceito constitucional de serviços

para fins de incidência do referido imposto os “serviços” descritos nos subitens; 1.05[3] que alcança as

cessões de direitos de uso de programas de computação, 3.02 relativa à cessão de direito de uso de marcas

e sinais de propaganda[4], 15.08 no que concerne à cessão de contratos de crédito e 15.09 quanto à cessão

de direitos[5].

[1] É inconstitucional a incidência do imposto sobre serviços de qualquer natureza - ISS sobre operações

de locação de bens móveis.

[2] O Imposto sobre Serviços na Constituição. Ed. RT. p. 80

[3] 1.05 – Licenciamento ou cessão de direito de uso de programas de computação.

[4] 3.02 – Cessão de direito de uso de marcas e de sinais de propaganda.

[5]15.08 – Emissão, reemissão, alteração, cessão, substituição, cancelamento e registro de contrato de

crédito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contratação

de aval, fiança, anuência e congêneres; serviços relativos a abertura de crédito, para quaisquer fins.

15.09 – Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações,

substituição de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao

arrendamento mercantil (leasing).

Betina Treiger Grupenmacher é advogada, professora associada de Direito Tributário da UFPR, pós-

doutora pela Universidade de Lisboa, doutora pela UFPR e visiting scholar pela Universidade de Miami.

Revista Consultor Jurídico, 20 de dezembro de 2016, 9h01

É constitucional tributar o Netflix?

"Reforma do ISS" vai tributar serviços de streaming no Brasil.

Publicado por Vitor Costa Figueirêdo

O contexto

Não é de hoje que as empresas que oferecem TV por assinatura demonstram grande insatisfação perante o

desenvolvimento e disseminação dos serviços de streaming como Netflix e Spotify. Um produto dessa

guerra incessante é o projeto de lei recém aprovado pelo Senado (em 14/12/16) que pretende "taxar" (com

a licença dos colegas tributaristas) estes famosos “serviços”.

A Constituição Federal reservou aos Municípios a aptidão (competência) de criar (instituir) impostos

sobre serviços de qualquer natureza, a fim de se obter recursos necessários às suas atividades (art. 156,

inciso III, da CF). Tal disposição no texto constitucional refere-se ao ISSQN ou ISS, o Imposto sobre

Serviços de Qualquer Natureza, regulamentado pela Lei Complementar nº 116/2003.

A questão é: o que se entende por serviço?

A ideia de serviço se encontra no âmbito do direito privado e, embora não haja previsão expressa do seu

conceito (no Código Civil), entende-se serviço como a situação na qual um sujeito obriga-se a fazer algo

para outro sujeito. Ou melhor, serviço é, essencialmente, uma obrigação de fazer.

A prestação, enquanto objeto da obrigação de fazer, constitui-se, portanto, na realização* de uma

atividade pessoal de um sujeito para outro, sem incluir a transferência da propriedade (ou de seus direitos)

de determinada coisa na consecução da obrigação (Exemplo: paciente contrata o serviço de um renomado

cirurgião para a realização de uma operação estética).

Se a prestação, todavia, se aperfeiçoar mediante a entrega ou restituição de uma coisa, estaremos diante de

uma obrigação de dar (vendedor entrega produto ao cliente após a realização do pagamento).

Vale a pena conferir uma passagem da obra de Cristiano Chaves a respeito do tema:

De fato, Washington de Barros Monteiro explica que a obrigação de dar se diferencia da de fazer em razão

da preponderância dos atos para a realização da prestação, devendo-se verificar se o dar é ou não

consequência do fazer. Se o devedor tiver de confeccionar a coisa para depois entregá-la, a obrigação é de

fazer; se, ao contrário, o devedor não tiver previamente de fazer a coisa, a obrigação é de dar (Curso de

Direito Civil - Obrigações. Volume 2. Editora Atlas, 2015 - p. 180).

Mas qual a importância de se entender a amplitude e a definição de serviço?

Bom, considerando que o Netflix e outras empresas de streaming se utilizam de um sistema de

disponibilização e distribuição de informações por meio de pacotes de dados (virtuais, diga-se de

passagem), e que os consumidores do “serviço” não obtém a titularidade permanente dos filmes/séries (ou

seja, não há transferência de propriedade), conclui-se que o famoso site cede o acesso ao seu acervo.

O problema de se tributar streaming reside justamente na clara distinção entre a cessão de direitos e a

prestação de serviços. Não há previsão acerca da tributação da cessão, em nenhum diploma legal,

mormente na Constituição Federal. As empresas de streaming cedem acesso aos seus catálogos de vídeos,

filmes e músicas, permanecendo “donas” destes conteúdos.

O Imposto sobre Serviços de Qualquer Natureza (ISS), todavia, incide sobre a prestação de serviços,

enquanto constituídas pela obrigação de fazer, ou seja, por uma “prestação de esforço (físico-intelectual)

produtor de utilidade (material ou imaterial) de qualquer natureza, efetuada sob regime de Direito

Privado, que não caracterize relação empregatícia”, nas palavras de Marçal Justen Filho¹.

E o que é streaming? É uma forma de transmissão de som e imagem (áudio e vídeo) através de uma rede

qualquer de computadores sem a necessidade de efetuar downloads do que está se vendo e/ou ouvindo,

pois neste método a máquina recebe as informações ao mesmo tempo em que as repassa ao usuário*.

O projeto de lei

O Projeto de Lei do Senado nº 386 de 2012 (Substitutivo do Projeto da Câmara dos Deputados nº 15, de

2015) altera, então, a lista de serviços tributáveis constante na supracitada lei regulamentadora do ISS, a

LC 116/2003, incluindo o seguinte o subitem:

1.09 - Disponibilização, sem cessão definitiva, de conteúdos de áudio, vídeo, imagem e texto por meio da

internet, respeitada a imunidade de livros, jornais e periódicos (exceto a distribuição de conteúdos pelas

prestadoras de Serviço de Acesso Condicionado, de que trata a Lei nº 12.485, de 12 de setembro de 2011,

sujeita ao ICMS).

Na redação original do projeto já era evidente a impropriedade da incidência do ISS sobre as atividades de

streaming:

1.13 – Cessão temporária de arquivo de áudio, vídeo e imagem, inclusive por “streaming”.

Considera-se, portanto, evidente inconstitucionalidade na tributação de atividade de cessão de direitos,

especialmente em caráter temporário.

Já há, inclusive, posicionamento sumulado, em caráter vinculante (SV nº 31), do Supremo Tribunal

Federal relacionado à matéria. O STF ainda, por meio do julgamento do RE nº 116.121-3/SP, ratificou o

entendimento de que o ISS incide sobre obrigações de fazer, afastando a tributação inconstitucional da

locação de bens móveis (atividade das tradicionais locadoras de filmes).

Ora, a disponibilização do acervo do Netflix, Spotify e similares não se adequa à definição constitucional

de serviço, visto que as plataformas não decorrem de esforço humano voltado à criação ou execução de

determinada tarefa aos clientes, e sim à permissão de acesso aos seus conteúdos (previamente

constituídos).

Ao assinar o Netflix, portanto, o usuário obtém o direito de acessar, visualizar ou reproduzir os conteúdos

digitais de propriedade da empresa de streaming. Em nenhuma hipótese o contrato (negócio jurídico)

firmado entre as partes enseja a transferência definitiva do acervo, nem mesmo obriga a Netflix a “fazer”

algo com ou para o cliente.

Enfim, se não há adequação da atividade desempenhada pelas empresas de streaming à hipótese

constitucional de incidência do ISS sobre serviços, há de se considerar inconstitucional o projeto de lei

que pretende tributá-la.

A "Reforma do ISS" já foi aprovada no Congresso (nas duas casas, Câmara e Senado) e agora segue para a

sanção do Presidente da República. Depois de sancionada, será publicada no Diário Oficial da União,

podendo entrar em vigor em meados de março de 2017, se a publicação ocorrer até o dia 31 de dezembro

de 2016.

Resta saber, então, se a guerra pelo mercado dos conteúdos audiovisuais travada entre as concessionárias

de TV por assinatura e empresas de streaming terminou ou está apenas começando.

"Serviços" afetados: Netflix, Spotify, Apple Music, Deezer, Amazon Prime Video (recém-chegada no

Brasil), HBO Go (prestes a estrear no país), e similares.

OBS.: O projeto de lei pretende tributar, além do streaming, os serviços de transporte de natureza

municipal, mais conhecidos como Uber (tema para um próximo artigo, quem sabe...).

Saiba mais:

Quadro comparativo do Substitutivo da Câmara dos Deputados nº 15, de 2015, ao Projeto de Lei do

Senado nº 386, de 2012 – Complementar: Disponível em:

http://legis.senado.leg.br/mateweb/arquivos/mate-pdf/179306.pdf

Projeto de Lei com redação original. Disponível em: http://legis.senado.leg.br/mateweb/arquivos/mate-

pdf/115892.pdf

Súmula Vinculante nº 31. http://www.stf.jus.br/portal/jurisprudencia/menuSumario.asp?sumula=1286

*Segundo o site Interrogação Digital: http://www.interrogacaodigital.com/central/o-queestreaming/

*No sentido de obrigação de fazer positiva. Há, ainda, a obrigação de não fazer, representando a faceta

negativa.

¹Extraído de Incidência de ISS sobre streaming é inconstitucional, por Betina Treiger Grupenmacher, em

Consultor Jurídico. Disponível em: http://www.conjur.com.br/2016-dez-20/betina-grupenmacher-iss-

streaming-inconstitucional

Referências

ALEXANDRE, Ricardo. Direito Tributário Esquematizado. 10ª ed. São Paulo: Método, 2016.

FARIAS, Cristiano Chaves de. Nelson Rosenvald. Direito Civil - Obrigações. Vol. 2, 9ª ed. São Paulo:

Editora Atlas, 2015.

GRUPENMACHER, Betina Treiger. Incidência de ISS sobre streaming é inconstitucional. por Betina

Treiger Grupenmacher, em Consultor Jurídico. Disponível em: http://www.conjur.com.br/2016-dez-

20/betina-grupenmacher-iss-streaming-inconstitucional

MACHADO, Hugo de Brito. Curso de Direito Tributário. 37ª ed. São Paulo: Malheiros, 2016.

O streaming está sujeito à tributação pelo ISS? http://schneiderpugliese.com.br/blog/index.php/o-

streaming-esta-sujeito-tributacao-pelo-iss/

PAVANI, Vanessa Roda. Imposto sobre serviço de qualquer natureza. Disponível em:

http://www.ambito-jurídico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=9492

Vitor Costa Figueirêdo

Portaria RFB Nº 1714 DE 22/12/2016

Publicado no DO em 23 dez 2016

Estabelece parâmetros para indicação das pessoas jurídicas a serem submetidas ao acompanhamento

econômico-tributário diferenciado e especial no ano de 2017.

O Secretário da Receita Federal do Brasil, no uso da atribuição que lhe confere o inciso III do art. 280 do

Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de

maio de 2012, e tendo em vista o disposto na Portaria RFB nº 641, de 11 de maio de 2015,

Resolve:

Art. 1º Esta Portaria estabelece parâmetros para a indicação das pessoas jurídicas a serem submetidas ao

acompanhamento econômico-tributário diferenciado e especial no ano de 2017.

CAPÍTULO I

DA INDICAÇÃO AO ACOMPANHAMENTO DIFERENCIADO

Art. 2º Para fins do disposto no art. 7º da Portaria RFB nº 641, de 11 de maio de 2015, deverão ser

indicadas, para o acompanhamento diferenciado a ser realizado no ano de 2017, as pessoas jurídicas:

I - cuja receita bruta anual informada na Escrituração Contábil Fiscal (ECF) do ano-calendário de 2015

tenha sido superior a R$ 180.000.000,00 (cento e oitenta milhões de reais);

II - cujos débitos informados nas Declarações de Débitos e Créditos Tributários Federais (DCTF) relativas

ao ano-calendário de 2015 tenham sido superiores a R$ 18.000.000,00 (dezoito milhões de reais);

III - cuja massa salarial informada nas Guias de Recolhimento do Fundo de Garantia do Tempo de Serviço

e Informações à Previdência Social (GFIP) relativas ao ano-calendário de 2015 tenha sido superior a R$

50.000.000,00 (cinquenta milhões de reais); ou

IV - cujos débitos informados nas GFIP relativas ao ano-calendário de 2015 tenham sido superiores a R$

18.000.000,00 (dezoito milhões de reais).

Parágrafo único. Além daquelas indicadas na forma prevista no caput, estarão sujeitas ao

acompanhamento diferenciado no ano de 2017 as pessoas jurídicas indicadas nos termos dos §§ 1º e 2º do

art. 7º da Portaria RFB nº 641, de 2015.

CAPÍTULO II

DA INDICAÇÃO AO ACOMPANHAMENTO ESPECIAL

Art. 3º Estarão sujeitas ao acompanhamento especial a ser realizado no ano de 2017, as pessoas jurídicas:

I - cuja receita bruta anual informada na Escrituração Contábil Fiscal (ECF) do ano-calendário de 2015

tenha sido superior a R$ 1.100.000.000,00 (um bilhão e cem milhões de reais);