bens de consumo alimentar - portugalglobal.pt · ana neiva, janeiro 2016, embaixada de portugal em...

TRANSCRIPT

Ana Neiva

Janeiro de 2016

Embaixada de Portugal em Praga

BENS DE CONSUMO

ALIMENTAR

República Checa

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 1 de 19

Índice

1. Introdução.................................................................................................................. 2

2. Produção agrícola e consumo .................................................................................... 3

2.1. Comércio agrícola.................................................................................................. 8

3. Distribuição ............................................................................................................. 10

3.1. Retalhistas Alimentares ....................................................................................... 12

3.2. Localização .......................................................................................................... 13

3.3. Preços de produção e consumo na Agricultura ................................................... 13

4. Oportunidades de mercado ...................................................................................... 15

4.1. Azeite ................................................................................................................... 15

5. Concorrência ........................................................................................................... 18

6. Principais feiras e eventos sectoriais ....................................................................... 18

7. Fontes ...................................................................................................................... 18

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 2 de 19

1. Introdução

Em 2014, a economia na República Checa apresentou padrões de melhoria e

crescimento após dois anos de recessão (2012 e 2013), apresentando uma taxa de

crescimento do PIB real de 2,3%. De acordo com os dados mais recentes da Comissão

Europeia, está previsto para 2015 e 2016 uma taxa de crescimento do PIB real de 2,5%

e 2,6%, respectivamente. Esta recuperação do crescimento deveu-se em grande parte ao

aumento da procura interna, com um crescimento significativo do investimento.

Relativamente às exportações e importações de bens e serviços, em termos de variação

da percentagem do PIB, a República Checa apresenta valores de 6,8% para ambos,

valores estes inferiores aos obtidos no ano de 2014 (8,8% e 9,6%, respectivamente). No

entanto, para o longo-prazo está previsto um crescimento das exportações acima das

importações, o que indica que o saldo da balança comercial tem tendência a ser

favorável.

De referir ainda que a taxa de inflação média se situa actualmente nos 0,3%, apesar de

ser esperado no próximo ano uma taxa de inflação de 1,4%.

Tabela 1: Previsões Económicas Europeias 2015

Fonte: Comissão Europeia, 2015

O sector agrícola representa apenas 3% do PIB da República Checa e emprega 3.6% da

população. No entanto, este é um sector que está em desenvolvimento e tem

apresentado valores significativos nas trocas comerciais com outros países da Europa.

No que se refere a produtos alimentares, é notável o aumento das exportações de

Portugal para a República Checa nos últimos dois anos, tendo atingido o valor, em

milhões de €, de 2.5 em 2014 face aos 1.9 registados em 2013. Confirma-se assim uma

variação das exportações de produtos alimentares em 2014 face a 2013 de 32,3%.

Também as exportações de produtos agrícolas evoluíram positivamente entre 2013 e

2014, passando de 1.4 milhões de € para 4.6 milhões de €, com uma variação entre estes

dois anos de 224%.

Previsões para a República

Checa2013 2014 2015 2016

Crescimento anual do PIB (%) -0,7 2,0 2,5 2,6

Inflação (%) 1,4 0,4 0,2 1,4

Desemprego (%) 7,0 6,1 5,6 5,5

Saldo Orçamental Público (% do

PIB)-1,2 -2,0 -2,0 -1,5

Dívida Pública Bruta (% do PIB) 45,0 42,6 41,5 41,6

Balança Corrente (% do PIB) -2,2 -0,9 0,4 0,7

Previsões Económicas Europeias 2015

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 3 de 19

2. Produção agrícola e consumo

Apesar de as políticas para o sector agrícola não serem diversificadas, este sector adopta

um papel importante na economia Checa. Os principais produtos alimentares na

República Checa são os cereais (trigo), beterrabas, batatas, frutas, vegetais e gado.

Também são característicos os viveiros para criação de peixes, em especial a carpa -

peixe tradicional da República.

A produção agrícola checa é relativamente alta, sobretudo devido à enorme quantidade

produzida de carne e ao estabelecimento da meta para alcançar a auto-suficiência na

produção de trigo, batata e beterraba. Em termos financeiros, a produção agrária total

está em constante declínio, sendo que o valor da pecuária é ligeiramente superior ao

valor da produção vegetal, apesar de a produção vegetal ter aumentado nos últimos 10

anos.

O mercado dos produtos biológicos tem-se desenvolvido na República Checa, existindo

actualmente mais de 810 agricultores que se dedicam à produção deste tipo de produtos.

No entanto, esta produção não é suficiente para fazer face à procura de mercado pelos

produtos biológicos de elevada qualidade, pelo que muitas vezes estes produtos são

importados.

Nas tabelas que se seguem é possível identificar os valores da produção agrícola na

República Checa e também o valor do consumo de bens alimentares. Na tabela 3

verifica-se que a produção agrícola destinada à produção vegetal e animal, é superior

em Portugal do que na República Checa.

Tabela 2: Produção agrícola na República Checa

Indicator 2010 2011 2012 2013 2014 Unit

Per hectare harvest

of utilised

agricultural area

Grain crops 1 968 2 383 1 882 2 145 2 513 kg

Potatoes 189 230 188 152 198 kg

Oleaginous crops 329 338 343 436 468 kg

Sugar beet 870 1 113 1 097 1 063 1 259 kg

Per hectare

production

of utilised

agricultural area

Livestock

for slaughter1) 147 143 131 132 134

kg of

live

weight

Milk 741 760 777 788 812 l

Eggs2) 351 363 326 350 368 pcs

1) Cattle and pigs.

2) Eggs for human consumption since 2010.

Fonte: Czech Statistical Office, 2016

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 4 de 19

Tabela 3: Produção agrícola e valor acrescentado bruto, a preços do produtor, em milhões

de euros

Fonte: Czech Statistical Office, 2016

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 5 de 19

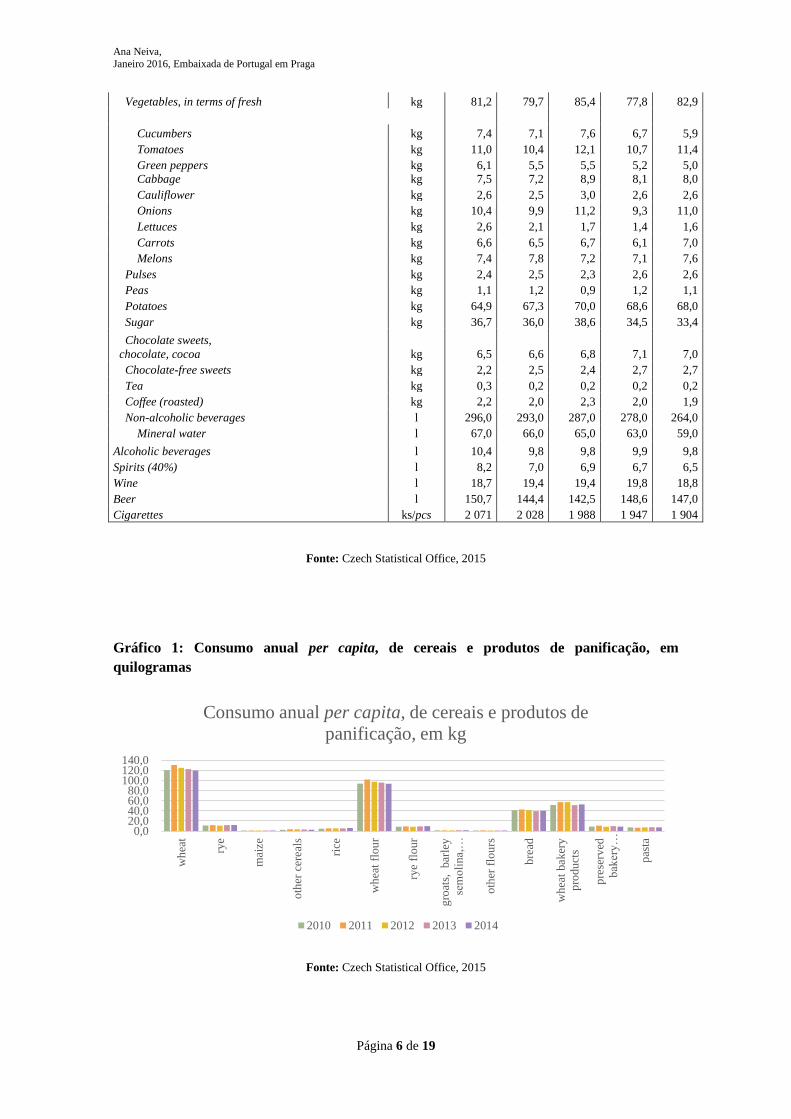

Tabela 4: Consumo anual per capita de bens de alimentação

Indicator Unit 2009 2010 2011 2012 2013

Food and non-alcoholic

beverages

Cereals kg 144,7 138,6 151,7 145,1 143,4

Wheat flour kg 96,7 93,6 101,7 97,5 95,6

Rye flour kg 10,4 8,5 9,1 8,3 9,0

Grouts, barley semolina

and oatmeal kg 1,3 1,2 1,4 1,4 1,4

Rice kg 4,2 4,5 5,3 5,2 5,4

Bread kg 43,4 40,9 42,4 41,3 39,3

Regular bread and pastry

of wheat kg 53,4 51,5 57,2 56,9 51,2

Pasta kg 6,6 7,1 6,7 7,1 7,6

Meat, total kg 78,8 79,1 78,6 77,4 74,8

Pigmeat kg 40,9 41,6 42,1 41,3 40,3

Beef kg 9,4 9,4 9,1 8,1 7,5

Veal kg 0,1 0,1 0,1 0,1 0,1

Sheepmeat, goatmeat,

horsemeat kg 0,4 0,4 0,4 0,4 0,4

Poultrymeat kg 24,8 24,5 24,5 25,2 24,3

Game kg 0,9 0,9 0,7 0,9 0,9

Rabbits kg 2,3 2,2 1,8 1,4 1,3

Fish, total kg 6,2 5,6 5,4 5,7 5,3

Milk and milk products kg 249,7 244,0 227,7 234,3 234,1

Cow's drinking milk l 58,0 55,9 55,9 57,2 60,4

Cheese, total kg 13,3 13,2 13,0 13,4 12,7

Processed cheese kg 2,4 2,1 2,1 2,2 2,2

Hard, soft and blue cheeses kg 10,9 11,0 10,9 11,2 10,5

Curd and cottage cheese kg 3,4 3,4 3,4 3,4 3,6

Eggs ks/pcs 238 242 254 245 243

Butter kg 5,0 4,9 5,0 5,2 5,1

Lard and bacon kg 4,5 4,7 4,8 4,7 4,5

Fats and oils kg 23,0 23,4 23,5 23,7 23,9

Edible vegetable fats and oils kg 15,9 16,3 16,3 16,4 16,9

Fruit, in terms of fresh kg 90,4 84,0 79,4 74,6 76,8

Apples kg 26,7 22,5 20,0 19,1 20,2

Pears kg 3,4 2,6 3,0 2,7 2,6

Plums kg 5,2 4,0 4,6 4,3 5,2

Apricots kg 2,3 1,4 1,6 1,7 2,1

Peaches kg 4,7 4,5 4,4 3,9 3,8

Strawberries kg 2,8 2,8 3,0 2,4 2,7

Grapes kg 4,0 3,5 4,1 3,5 3,3

Subtropical and tropical fruits kg 35,0 37,3 32,8 31,2 31,2

Lemons and grapefruits kg 4,2 4,3 4,4 4,1 4,2

Oranges and tangerines kg 12,6 13,8 12,2 11,3 11,6

Bananas kg 12,2 12,4 10,5 10,1 9,7

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 6 de 19

Vegetables, in terms of fresh kg 81,2 79,7 85,4 77,8 82,9

Cucumbers kg 7,4 7,1 7,6 6,7 5,9

Tomatoes kg 11,0 10,4 12,1 10,7 11,4

Green peppers kg 6,1 5,5 5,5 5,2 5,0

Cabbage kg 7,5 7,2 8,9 8,1 8,0

Cauliflower kg 2,6 2,5 3,0 2,6 2,6

Onions kg 10,4 9,9 11,2 9,3 11,0

Lettuces kg 2,6 2,1 1,7 1,4 1,6

Carrots kg 6,6 6,5 6,7 6,1 7,0

Melons kg 7,4 7,8 7,2 7,1 7,6

Pulses kg 2,4 2,5 2,3 2,6 2,6

Peas kg 1,1 1,2 0,9 1,2 1,1

Potatoes kg 64,9 67,3 70,0 68,6 68,0

Sugar kg 36,7 36,0 38,6 34,5 33,4

Chocolate sweets,

chocolate, cocoa kg 6,5 6,6 6,8 7,1 7,0

Chocolate-free sweets kg 2,2 2,5 2,4 2,7 2,7

Tea kg 0,3 0,2 0,2 0,2 0,2

Coffee (roasted) kg 2,2 2,0 2,3 2,0 1,9

Non-alcoholic beverages l 296,0 293,0 287,0 278,0 264,0

Mineral water l 67,0 66,0 65,0 63,0 59,0

Alcoholic beverages l 10,4 9,8 9,8 9,9 9,8

Spirits (40%) l 8,2 7,0 6,9 6,7 6,5

Wine l 18,7 19,4 19,4 19,8 18,8

Beer l 150,7 144,4 142,5 148,6 147,0

Cigarettes ks/pcs 2 071 2 028 1 988 1 947 1 904

Fonte: Czech Statistical Office, 2015

Gráfico 1: Consumo anual per capita, de cereais e produtos de panificação, em

quilogramas

Fonte: Czech Statistical Office, 2015

0,020,040,060,080,0

100,0120,0140,0

wh

eat

rye

mai

ze

oth

er c

erea

ls

rice

wh

eat

flou

r

rye

flo

ur

gro

ats,

bar

ley

sem

oli

na,

…

oth

er f

lou

rs

bre

ad

wh

eat

bak

ery

pro

du

cts

pre

serv

ed

bak

ery…

pas

ta

Consumo anual per capita, de cereais e produtos de

panificação, em kg

2010 2011 2012 2013 2014

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 7 de 19

Gráfico 2: Consumo anual per capita de carne, em quilogramas

Fonte: Czech Statistical Office, 2015

Gráfico 3: Consumo anual per capita, de frutas, em quilogramas

Fonte: Czech Statistical Office, 2015

Gráfico 4: Consumo anual per capita, de vegetais frescos e batatas, em quilogramas

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

Pigmeat Beef Veal Sheepmeat,

goatmeat,

horsemeat

Poultrymeat

Consumo anual per capita, de carne, em kg

2014

2013

2012

2011

2010

0,0

5,0

10,0

15,0

20,0

25,0

apple

s

pea

rs

plu

ms

cher

ries

sour

cher

ries

apri

cots

pea

ches

curr

ants

goo

seber

ries

stra

wb

erri

es

gra

pes

fore

st b

erri

es

oth

er f

ruit

s of…

lem

ons

and

gra

pef

ruit

s

ora

ng

es a

nd t

anger

ines

ban

anas

pin

eap

ple

s

kiw

is

Nu

ts

Consumo anual per capita, de frutas, em kg

2010 2011 2012 2013 2014

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 8 de 19

Gráfico 4: Consumo anual per capita, de vegetais frescos e batatas, em quilogramas

Fonte: Czech Statistical Office, 2015

2.1. Comércio agrícola

Apesar de as exportações no sector agroalimentar terem estagnado, as importações tem

aumentado nos últimos anos, o que leva ao aumento acelerado do défice comercial. A

União Europeia é o maior parceiro comercial da República Checa, apresentando uma

quota de 50% nas importações e 35% nas exportações Checas, apesar de se verificar

uma ligeira tendência negativa tanto nas exportações como nas importações nos últimos

três anos.

Os produtos de maior importância são as frutas, em especial as tropicais, e a ração para

animais, que em conjunto constituem 20% das importações, enquanto os produtos

exportados com maior relevância são os produtos lácteos, bebidas e as sementes

oleaginosas, que contabilizam 30 a 40% do valor das exportações.

Nas tabelas que se seguem, com dados relativos a 2013, verifica-se que as importações

da República Checa relativas ao sector alimentar provém maioritariamente da

Alemanha, Polónia e Holanda. No caso das exportações, ainda do sector em questão, os

países de destino correspondem à Alemanha, Eslováquia e Polónia.

75,8

78,0

79,5

81,1

82,2

85,3

82,9

82,1

78,7

80,0 79,8

77,8

81,4

82,7 82,8

81,2

79,7

85,4

77,8

82,9

86,4

78,0

76,5

77,2

76,0 76,1 75,9

77,0

75,3

76,0

73,6 73,0

72,5

70,0

69,5

71,4

64,9

67,3

70,0

68,6

68,0

70,1

64

70

76

82

88

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

kg

na o

byvate

le z

a r

ok

kg a

nnual

per

capita a

vera

ges

Graf 5: SPOTŘEBA ZELENINY V HODNOTĚ ČERSTVÉ A BRAMBORCONSUMPTION OF VEGETABLES IN TERMS OF FRESH AND OF POTATOES

zelenina celkem brambory

Vegetables, total Potatoes

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 9 de 19

Tabela 5: Origem das importações para o sector alimentar na República Checa

Fonte: International Trade Centre, Trade Competitiveness Map, 2016

Tabela 6: Destino das exportações da República Checa para o sector alimentar

Fonte: International Trade Centre, Trade Competitiveness Map, 2016

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 10 de 19

3. Distribuição

A indústria de bens alimentares está distribuída por todo o território da República

Checa. As matérias-primas necessárias para a produção de bens alimentares são

provenientes de produtos agrícolas, produtos da silvicultura e de gestão da água e de

produtos importados. A participação da indústria de alimentos e bebidas no PIB da

República Checa é de 2,7%.

A indústria de processamento de alimentos está concentrada principalmente em áreas de

zona fértil, em particular nas regiões de Polabí, Morávia do Sul e Hana, e também em

grandes cidades como Praga, Brno, Plzeň, Ostrava, České Budějovice e Opava. Os

principais pilares da indústria de processamento de alimentos consistem em géneros

alimentícios e bebidas.

Entre os segmentos mais importantes do sector alimentar na República Checa, a

produção de cerveja ocupa uma posição privilegiada. Anualmente, a República Checa

exporta mais de 2 milhões de hectolitros de cerveja. Os maiores produtores de cerveja

neste território são: Prazdroj Plzeň, Staropramen Praha e a Budvar České Budějovice.

Relativamente aos géneros alimentícios, os principais ramos são:

Processamento de carne e produtos derivados de carne

Este ramo refere-se ao processamento de carne animal de pequenas e grandes pecuárias

e à fabricação de produtos à base de carne. Este é o sector chave dentro da indústria de

processamento de alimentos na República Checa.

Principais produtores de carne são: Agrofert Holding, a.s., Schneider – Masokombinát

Plzeň, s.r.o., Steinhauser, s.r.o., Krahulík – Masozávod Krahulčí, a.s., Procházka, spol.

s.r.o., Masokombinát Jičín, s.r.o., Masna Příbram, s.r.o., Váhala a spol., s.r.o.

Processamento de Frutas e legumes

Este ramo inclui o processamento da batata, a produção de sumos de fruta e vegetais e o

processamento de frutas e legumes.

Principais produtores de batata: Beskyd Fryčovice, a.s., Intersnack, a.s., Golden Snack,

s.r.o., Lwm International CZ, s.r.o.

Principais produtores de frutas e vegetais: Hamé, a.s., Litovel, Seliko Opava, a.s., PT

Servis konzervárna, s.r.o., Alibona, a.s., Nova, a.s., Kand, s.r.o.

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 11 de 19

Produtos lácteos

Este ramo inclui o processamento de leite, bem como a produção de produtos lácteos,

queijos e gelados.

Principais produtores de produtos lácteos: Madeta, a.s., Pragolaktos, a.s., Olma, a.s.,

Danone, a.s., skupina Lactalis CZ, Mlékárna Hlinsko, s.r.o.

Produção de farinha e de produtos amiláceos

Este ramo abrange a produção de farinha, produtos à base de amido e outros produtos

similares.

Os principais produtores são, por exemplo: Ekoprodukt, s.r.o., Exver Food, s.r.o.,

Millba Czech, a.s., Mlýn Kojetín, s.r.o., Mlýn Perner Svijany, s.r.o., Penam, a.s., pro-

bio, s.r.o., Unimills, a.s., Amylon, a.s., Amylex, s.r.o., Krnovská Škrobárna, s.r.o.,

Škrobárny Pelhřimov, a.s., Škrobárny Horažďovice, a.s.

Outros ramos importantes da indústria alimentar são, por exemplo, a produção de pão,

produtos cozinhados, outros produtos à base de farinha e também a produção de outros

bens alimentares.

Principais empresas no sector alimentar

Carnes e produtos derivados: Kostelecké uzeniny, Hamé Babice, Krahulík Krahulčí,

Agropol Vodňany, Masokombinát Ostrava-Martinov.

Gorduras e óleos: Setuza Ústí nad Labem, Unilever Nelahozeves.

Produção de lacticínios: Danone Benešov, Olma Olomouc, Mlékárna Kunín, Madeta

České Budějovice.

Produção de açucar natural: Moravskoslezské cukrovary Hrušovany nad Jevišovkou,

Cukrovary TTD Dobrovice, Cukrovar Vrbátky.

Cerveja: Plzeňský Prazdroj, Budvar České Budějovice, Pražské pivovary,

Velkopopovický kozel, Pivovar Krušovice, Radegast Nošovice.

Bebidas espirituosas e licores: Stock Plzeň, Bohemia sekt Starý Plzenec, Becherovka

Karlovy Vary, Moravské vinařské závody Bzenec, Znovín Znojmo, Chateau Lednice,

Templářské sklepy Čejkovice, R. Jelínek Vizovice.

Bebidas sem álcool: Mattoni Karlovy Vary, Karlovarská Korunní Stráž nad Ohří,

Poděbradka Poděbrady, Hanácká Kyselka Horní Moštěnice, Dobrá voda Byňov, Jupí

Ostrava.

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 12 de 19

3.1. Retalhistas Alimentares

Esta secção inclui informação recolhida através de entrevistas realizadas com

importadores de vegetais e frutas de origem Portuguesa na República Checa.

As cadeias de retalho na República Checa verificaram uma taxa de crescimento do valor das

vendas de 2% em 2014, devido à melhoria da situação económica. No entanto, o número de

estabelecimentos comerciais e lojas de retalho estagnou nesse mesmo ano.

Os hipermercados são considerados o maior canal de distribuição, representando 38% do

valor das acções das lojas de retalho. As cadeias de baixo custo têm ganho popularidade na

República Checa, apresentando um crescimento das vendas de 6% em 2014. As duas

maiores cadeias de baixo custo são a Penny Market e Lidl, ambas controladas por empresas

Alemãs.

As lojas de conveniência alcançaram, em 2014, um crescimento das vendas de 3%. Estas

lojas beneficiam do interesse dos consumidores em fazer compras em lojas de pequena

dimensão e localizadas próximo ao seu local de trabalho ou habitação. Pelas mesmas

razões, os supermercados apresentaram um crescimento do valor das vendas de 3% em

2014, um aumento percentual superior ao que se verificou nos hipermercados.

A venda de produtos por via da internet também ganhou popularidade entre os

consumidores checos, tendo em conta o auxílio na rentabilização do tempo dedicado às

compras para alimentação, sendo que grande parte dos hipermercados adoptou este canal de

distribuição.

Estão presentes no mercado Checo considerável número de retalhistas multinacionais,

sendo que os sete maiores players são: Kaufland, Ahold Czech Republic, Tesco Stores CR,

Penny Market, Lidl, Billa e Globus, que em conjunto detinham, em 2014, 65% do valor das

acções. A cadeia de distribuição Kaufland é a líder, contabilizando 15% do valor das acções

(tabela 7).

Notas: A venda de produtos através dos hipermercados e supermercados é vantajosa, pois

auxilia na divulgação da marca. No entanto, as margens obtidas através das vendas via

cadeias de retalho são bastante reduzidas, tendo em conta que existe competição nos

preços.

Será usual se a tentativa de contacto com algumas das cadeias de retalho referidas

anteriormente não for facilitada. Neste caso, recomenda-se a entrada no mercado checo

através de um importador já presente no mercado e com mais experiência.

Tabela 7: Participação, em valor percentual, dos principais retalhistas alimentares

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 13 de 19

Participação, em %, dos Retalhistas

Alimentares

País de

Origem 2010 2011 2012 2013 2014

Kaufland Alemanha 12.2 12.8 13.4 14.3 14.8

Ahold Holanda 11.4 11.4 11.3 11.0 11.2

Tesco Reino Unido 10.8 11.3 10.9 10.4 10.1

Penny Market Alemanha 8.1 8.2 8.7 8.9 9.2

Lidl Alemanha 6.5 6.9 7.4 7.6 7.9

Billa Áustria 6.3 6.1 6.1 6.0 6.0

Globus Alemanha 6.4 6.1 5.9 5.8 5.7

Spar Holanda 3.4 3.5 3.6 3.5 2.7

Outros - 34.9 33.7 32.8 32.5 32.4

Total - 100.0 100.0 100.0 100.0 100.0

Fonte: Euromonitor, 2015

3.2. Localização

A localização das fábricas que actuam no sector alimentício está maioritariamente

distribuída por áreas agrícolas, sendo as principais áreas as apresentadas na tabela que

se segue.

Tabela 8: Localização das fábricas alimentícias por categoria de produto

Produtos lácteos Processamento de

carne e matadouros

Frutas e

vegetais

Cervejarias Bebidas

espirituosas e

licores

Olma (Olomouc),

Madeta (České

Budějovice),

Pragolaktos

Masokombinát

Olomouc, Krahulík –

Masozávod Krahulčí,

Váhala

Alibona

(Litovel),

Hamé

(Babice),

Seliko

(Opava)

Plzeň – Pilsner,

České Budějovice –

Budvar, Litovel

brewery, cervejaria

Hanušovice

Stock (Plzeń-

Božkov), Jan

Becher (Karlovy

Vary), Rudolf

3.3. Preços de produção e consumo na Agricultura

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 14 de 19

Em 2015, verificou-se um aumento dos preços de produção na República Checa, com

excepção das categorias: produtos de origem animal, leite, suínos para abate, aves e

cereais. No entanto, o índice de preços da produção agrícola na República Checa tem

apresentado nos últimos três anos valores inferiores quando comparado com o índice de

preços em Portugal. Comparando o último trimestre de 2014 com o último de 2015,

verificou-se um aumento percentual de 1.8 nos preços de produção na agricultura.

Apenas entre o terceiro trimestre e o último de 2015 registou-se um aumento de 2.7%

nos preços do produtor agrícola. Derivado deste aumento, estão relacionados também os

preços dos legumes (+12.8%), batatas (+9.1%) e ovos (+8.7%). Também foram

superiores os preços das aves (2,7%), plantas oleaginosas (1,8%) e cereais (+1.4%). Em

contrapartida, diminuíram os preços das frutas (-2.2%), dos suínos para abate (-1,6%) e

bovinos para abate (-1.5%).

Relativamente aos preços do produtor no último trimestre de 2015, em comparação com

o último trimestre de 2014, houve um aumento de 1.8%, sendo que os preços de

produtos derivados de plantação cresceram 10.9% e os preços dos produtos de origem

animal caíram 10.2%. O crescimento dos preços relativos a produtos de plantação,

deveu-se sobretudo ao aumento dos preços das batatas (+40.3%), legumes (+71.5%),

frutas (+28.0%), plantas oleaginosas (+10.9%) e cereais (+4.0%). Entre os produtos de

origem animal, registaram-se diminuições nos preços do leite (-19.7%), suínos para

abate (-5.8%) e ovos (-5.6%). O preço dos bovinos para abate aumentou em 3.0%.

Gráfico 5: Preços do produtor para a agricultura na República Checa

Fonte: Czech Statistical Office, 2016

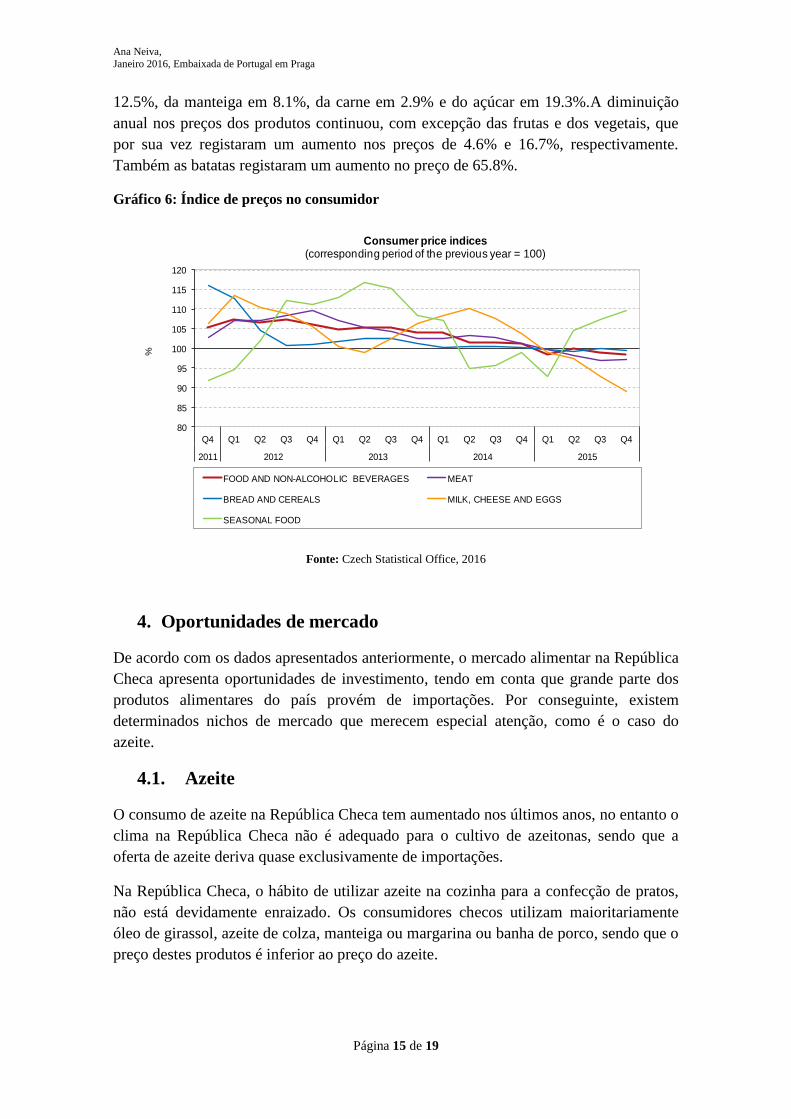

No que se refere aos preços no consumidor, tendo em conta que houve um decréscimo

nos preços de produção de produtos lácteos: leite (-16.1%), queijo (-12.3%) e iogurtes (-

8.1%) e nos ovos (10.8%). Diminuíram ainda os preços do pão em 3.8%, da farinha em

-20

-10

0

10

20

30

1.Q 2.Q 3.Q 4.Q 1.Q 2.Q 3.Q 4.Q 1.Q 2.Q 3.Q 4.Q 1.Q 2.Q 3.Q 4.Q

2012 2013 2014 2015

in %

y-o

-y

Y-o-y changes of agricultural producer prices

Agricultural producers, total Crop products Animal products

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 15 de 19

12.5%, da manteiga em 8.1%, da carne em 2.9% e do açúcar em 19.3%.A diminuição

anual nos preços dos produtos continuou, com excepção das frutas e dos vegetais, que

por sua vez registaram um aumento nos preços de 4.6% e 16.7%, respectivamente.

Também as batatas registaram um aumento no preço de 65.8%.

Gráfico 6: Índice de preços no consumidor

Fonte: Czech Statistical Office, 2016

4. Oportunidades de mercado

De acordo com os dados apresentados anteriormente, o mercado alimentar na República

Checa apresenta oportunidades de investimento, tendo em conta que grande parte dos

produtos alimentares do país provém de importações. Por conseguinte, existem

determinados nichos de mercado que merecem especial atenção, como é o caso do

azeite.

4.1. Azeite

O consumo de azeite na República Checa tem aumentado nos últimos anos, no entanto o

clima na República Checa não é adequado para o cultivo de azeitonas, sendo que a

oferta de azeite deriva quase exclusivamente de importações.

Na República Checa, o hábito de utilizar azeite na cozinha para a confecção de pratos,

não está devidamente enraizado. Os consumidores checos utilizam maioritariamente

óleo de girassol, azeite de colza, manteiga ou margarina ou banha de porco, sendo que o

preço destes produtos é inferior ao preço do azeite.

80

85

90

95

100

105

110

115

120

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2011 2012 2013 2014 2015

%

Consumer price indices(corresponding period of the previous year = 100)

FOOD AND NON-ALCOHOLIC BEVERAGES MEAT

BREAD AND CEREALS MILK, CHEESE AND EGGS

SEASONAL FOOD

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 16 de 19

No entanto, desde 2013 que o consumo de azeite na República Checa tem vindo a

aumentar, tal como se pode confirmar na tabela 11. Espera-se ainda para 2016 o

consumo de 5000 toneladas de azeite na República Checa.

O mercado do azeite na República Checa é bastante competitivo, sendo a Itália e a

Espanha e Grécia os maiores players, com domínio na venda deste produto através de

hipermercados e supermercados. Existem várias marcas de azeite no mercado checo:

azeite Espanhol – Borges, Carbonell, Franz Káiser Josef, Ballaster, Ondoliva; azeite

Italiano – Monini, Bertoli, Tuccese, Olitalia, La Torre, Carapelli o Baso. As grandes

cadeias de supermercados também oferecem azeite Italiano de baixo custo, sob a forma

de marcas brancas; azeite Grego – Artemis, Minerva, Naxos, Iliada, Kreolis, Heraclio,

Demetra o Sitia Agroceta.

Tabela 10: Consumo de azeite na República Checa

(1000Tm)

Destinos 11/12 12/13 13/14 14/15* 15/16** Média

Rep. Checa 5 4 6 5 5 5

* Valores provisórios

** Valores estimativos Fonte: Casa do Azeite, 2016

Tabela 11: Comércio de azeite entre a República Checa e Portugal

Parceiro comercial da

República Checa Período

Azeite Virgem (Azeite

Virgem Extra+Azeite

Virgem)

Azeite Virgem (Azeite

Virgem Extra+Azeite

Virgem)

Importações Exportações

PORTUGAL Jan.-Dez. 2012 200

PORTUGAL Jan.-Dez. 2013 6100 1800

PORTUGAL Jan.-Dez. 2014 3700

PORTUGAL Out. 2015 100

Quantidade expressa em quilogramas

Fonte: Casa do Azeite, 2016

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 17 de 19

O tipo de azeite mais procurado no mercado checo é o azeite virgem extra, sendo que o

preço de uma garrafa de 500ml, num supermercado, custa entre 110 a 175 coroas

checas, o que corresponde aproximadamente a 4 euros e 6 euros, respectivamente.

Como foi referido anteriormente, o mercado dos produtos biológicos tem evoluído na

República Checa e, o mesmo acontece com o azeite bio. Habitualmente, este produto

bio encontra-se em lojas especializadas, lojas gourmet e por vezes também em

supermercados. No entanto, o preço de uma garrafa de 500ml de azeite bio é entre 10%

a 15% mais cara do que uma garrafa de 500ml de azeite comum. Também se pode

encontrar azeite de elevada gama à venda em supermercados, sendo que existem

normalmente secções especiais para a venda deste tipo de produtos, e em lojas gourmet.

Os canais de distribuição de azeite na República Checa realizam-se através de via

importador/distribuidor, onde se pode adquirir o produto directamente ao seu produtor e

por conseguinte, distribuir às cadeias de hipermercados e supermercados, lojas

especializadas, e outros grandes consumidores (hotéis, restaurantes).

Os importadores e fornecedores das grandes cadeias de hipermercados e supermercados

checos, com mais relevância no mercado são:

Gaston, vende marcas próprias como a Giana (qualidade padrão), a Marina

(qualidade média) e Kaiser Franz Josef (linha premium exclusiva) e também marcas

dos seus clientes. Os produtos da Gaston são vendidos em todas as cadeias de

retalho internacional na CEE (Comunidade Económica Europeia), tais como a

Metro/Makro, Kaufland, Rewe, TESCO, Auchan, Ahold, Globus, Coop, Interspar,

Carrefour, Cora, CBA, Maxima, RIMI Báltico e outros;

Emco, representante exclusivo da marca Carbonell;

Medist Czech, representante exclusivo da marca Borges;

Master Martini, representante das marcas Ballester e Ondoliva.

É importante ter em conta que parte do azeite importado pela República Checa, não se

destina somente ao consumo interno, mas também serve para reexportação, de forma a

abastecer regiões vizinhas - Eslováquia, Polónia e Hungria são os países para os quais a

República Checa exporta mais azeite.

Os consumidores checos são sensíveis ao preço, sendo este um factor decisivo na

compra de azeite. No entanto, tem-se verificado uma alteração no comportamento do

consumidor checo, sendo que este cada vez valoriza mais a qualidade e origem do

produto como factor de compra. Esta alteração comportamental deve-se ao aumento do

poder de compra dos checos nos últimos anos e ao aumento da preocupação com saúde,

nomeadamente a adopção de um estilo de vida saudável.

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 18 de 19

Como está previsto, o consumo de azeite na República Checa tenderá a aumentar nos

próximos anos, pois o azeite é cada vez mais utilizado na cozinha checa, fazendo parte

da dieta mediterrânea do povo checo.

Apesar de a Espanha, Itália e Grécia dominarem o mercado do azeite na República

Checa, existe a oportunidade de venda deste produto para possível reexportação para

outros países. Sendo Portugal um dos maiores produtores de azeite a nível mundial e

atendendo ao facto de que a presença portuguesa no mercado checo não é relevante,

seria interessante a aposta portuguesa neste mercado.

5. Concorrência

Espanha, Itália e França são os principais países produtores de frutas e vegetais em toda

a Europa. Aproximadamente 68% do total da produção de frutas – maioritariamente

uvas e citrinos - na Europa pertence à França e 47% corresponde à produção de vegetais

frescos (excluindo batatas). Também a Holanda é um dos maiores produtores da Europa

de vegetais frescos, produzindo maioritariamente tomates, pepinos e pimentão-doce de

horticultura de estufa.

Na República Checa, os maiores concorrentes na produção de vegetais são os italianos e

espanhóis. No mercado alimentício existe um grande domínio por parte de Itália, com

preços competitivos e produtos de elevada qualidade.

6. Principais feiras e eventos sectoriais

As principais feiras do sector agroalimentar na República Checa decorrem usualmente

no mês de Fevereiro e são de periodicidade anual. Estas feiras têm lugar no centro de

exposições BVV na cidade de Brno e no centro de exposições em Praga Holešovice.

o Top Gastro & Hotel

o Salima - International Food Fair

o MBK - International Milling Industry, Bakery and Confectionery Fair

o INTECO - International Fair of Equipment for Retail Trade, Hotels and Catering

Facilities

o Alimpex food a.s.

7. Fontes

http://www.czech.cz/en/Business/Czech-companies/Food-processing-Industry-

in-the-Czech-Republic

http://www.czech.cz/en/Business/Economic-facts/Main-pillars-of-Czech-

industry

Ana Neiva,

Janeiro 2016, Embaixada de Portugal em Praga

Página 19 de 19

http://www.ezilon.com/regional/czech_republic/business_and_economy/food_in

dustry/index.shtml

https://www.czso.cz/csu/czso/ari/agriculture-3-quarter-of-2015

https://www.czso.cz/csu/czso/ari/producer-price-indices-september-2015

http://xn--indstrias-agro-alimentares-

hyc.europages.pt/empresas/Rep.%20Tcheca/Grossista/Agro-alimentares%20-

%20importa%C3%A7%C3%A3o%20e%20exporta%C3%A7%C3%A3o.html

http://ec.europa.eu/agriculture/publi/peco/czech/summary/sum_en.htm

http://www.intracen.org/layouts/CountryTemplate.aspx?pageid=47244645034&i

d=47244654178

http://www5.agr.gc.ca/resources/prod/Internet-Internet/MISB-DGSIM/ATS-

SEA/PDF/4068-eng.pdf

http://ec.europa.eu/agriculture/publi/peco/czech/summary/sum_pt.htm

http://www.mzv.cz/telaviv/en/economy_and_trade/agriculture_in_the_czech_rep

ublic/

http://www.ilo.org/wcmsp5/groups/public/---ed_dialogue/---

sector/documents/publication/wcms_162335.pdf

http://www.businessinfo.cz/en/about-the-czech-republic/basic-data.html

http://www.businessinfo.cz/en/about-the-czech-republic/basic-data/fact-

sheets.html

https://www.czso.cz/csu/czso/ari/agriculture-3-quarter-of-2015

https://www.czso.cz/csu/czso/ari/export-and-import-price-indices-august-2015

https://www.czso.cz/csu/czso/ari/average-prices-survey-of-selected-products-

food-and-beverages-october-2015

https://www.czso.cz/csu/czso/ari/consumer-price-indices-inflation-september-

2015

http://ec.europa.eu/eurostat/data/database

http://ec.europa.eu/eurostat/statistics-

explained/index.php/Europe_2020_indicators_-_Czech_Republic

http://ec.europa.eu/eurostat/statistics-

explained/index.php/Agricultural_census_in_the_Czech_Republic#Publications

http://www.ilo.org/sector/lang--en/index.htm

http://www.ceskapotravina.net/content/zdrojove-weby

http://een.ec.europa.eu/about/sector-groups/agrofood

Feiras

o http://www.top-gastro.cz/en.html

o http://www.bvv.cz/en/salima/

o http://www.bvv.cz/en/mbk/

o http://www.bvv.cz/en/inteco/

o http://www.alimpex.cz/uvod/