bancos - bs2 · os dois principais reguladores, bacen e comissão ... administração e estratégia...

TRANSCRIPT

Bancos

www.fitchratings.com.br 3 de Outubro de 2016

Brasil

Banco Bonsucesso S.A. Relatório Analítico

Principais Fundamentos dos Ratings

Ratings Movidos pelo RV: Os IDRs (Issuer Default Ratings – Ratings de Probabilidade de

Inadimplência do Emissor) de Longo Prazo em Moedas Estrangeira e Local do Banco Bonsucesso

S.A. (‘B’/Perspectiva Estável) são movidos pelo Rating de Viabilidade (RV) ‘b’, que reflete o porte

relativamente modesto do banco e sua necessidade de estabelecer e desenvolver um novo modelo

de negócio. O Bonsucesso vendeu sua principal linha de negócio a uma joint venture (JV) com

o Banco Santander (Brasil) S.A. (Sanbra; IDR de Longo Prazo em Moeda Estrangeira

‘BB+’/Perspectiva Negativa). A Fitch Ratings espera modesta lucratividade no curto prazo.

Deterioração dos Índices de Qualidade dos Ativos: Para a Fitch, a transferência da carteira de

crédito consignado para a JV enfraqueceu a qualidade geral dos ativos do Bonsucesso devido à

menor qualidade da carteira restante de pequenas e médias empresas (PMEs). A avaliação da

qualidade dos ativos do banco aponta um aumento da concentração da carteira de crédito

após a saída do negócio de varejo e desafios para manter os custos de crédito sob controle

em meio a um ambiente econômico mais difícil. Os créditos em atraso representavam 18,7%

dos créditos do Bonsucesso em junho de 2016, ante 10,1% em dezembro de 2014.

Lucratividade Muito Dependente da JV: O crédito consignado continuará sendo a principal

fonte de lucro do Bonsucesso, via equivalência patrimonial, até o banco definir melhor seu

modelo de negócios. No primeiro semestre de 2016, houve lucro líquido de BRL28 milhões,

frente a BRL133 milhões em 2015, reflexo principalmente da receita das vendas de créditos à JV.

Entretanto, a longo prazo, o banco enfrentará dificuldades para aumentar outras receitas, devido

ao fraco ambiente operacional e à concorrência de instituições com franquias mais maduras.

Estrutura Operacional Mais Leve: O novo modelo de negócios deve beneficiar a estrutura

geral do Bonsucesso. O acordo transferiu toda a carteira de crédito consignado, incluindo os

subprodutos, como cartões de crédito consignado, à JV. Isto reduziu a necessidade de captação

e custos associados, além de cortar em torno de 65% do quadro de funcionários, o que deve se

refletir em redução das despesas administrativas. Ainda assim, a eficiência deve permanecer

pressionada até as novas iniciativas de negócios do Bonsucesso ganharem escala.

Melhora na Liquidez e no Perfil de Captação: O banco apresenta balanço patrimonial bem

menos alavancado e substancial melhora na liquidez e na estrutura de captação devido à

transferência de ativos à JV. Além disso, a JV lhe permite controlar melhor potenciais

descasamentos de passivos e ativos e reduzir a dependência de fontes de captação mais

caras, como os Depósitos a Prazo com Garantia Especial (DPGE) I e II.

Alavancagem Mais Baixa: O índice patrimônio/total de ativos cresceu para 18,7% em junho de

2016, de 13,2% em dezembro de 2014, refletindo a menor alavancagem. Para a Fitch, a

capitalização será suficiente para absorver possíveis perdas vindas desta fase de reestruturação.

Sensibilidades dos Ratings

Ação Negativa: Se a transição fracassar e/ou o banco não desenvolver outras linhas de

negócios, os ratings poderão ser rebaixados. ROA operacional abaixo de 0,5%, Núcleo de

Capital Fitch inferior a 10% e/ou significativa deterioração da qualidade de crédito podem levar

a ações de rating negativas.

Ação Positiva: Ações de rating positivas podem decorrer de sucesso do banco na

implementação e no desenvolvimento de um novo modelo de negócios e, a médio prazo, se

houver patamares de lucratividade adequados e sustentados, níveis de qualidade de ativos

superiores aos atuais e posição de capital adequada.

Ratings

Moeda Estrangeira (ME)

IDR de Longo Prazo B

IDR de Curto Prazo B

Rating de Viabilidade b

Rating de Suporte 5

Piso do Rating de Suporte SP

Moeda Local (ML)

IDR de Longo Prazo B

IDR de Curto Prazo B

Ratings Nacionais

Rating de Longo Prazo BBB–(bra)

Rating de Curto Prazo F3(bra)

Risco Soberano

Rating de Longo Prazo BB

Rating de Curto Prazo B

IDR – Issuer Default Rating – Rating de Probabilidade de Inadimplência do Emissor.

Perspectivas dos Ratings

IDR de Longo Prazo ME Estável

IDR de Longo Prazo ML Estável

Rating Nacional Longo Prazo Estável

IDR Soberano LP ME Negativa

IDR Soberano LP ML Negativa

Dados Financeiros

Banco Bonsucesso S.A.

(BRL Mi.) 30/6/16 31/12/15

Total Ativos (USD Mi.) 686,2 662,9

Total Ativos 2.202,3 2.127,3

Patrimônio Total 497,0 473,1

Lucro Operacional 53,1 132,6

Lucro Líquido 28,8 133,5

ROAA Operacional (%) 4,93 5,25

ROAE Operacional (%) 22,01 29,74

ROAA (%) 2,68 5,28

ROAE (%) 11,94 29,94

Núcleo Capital Fitch/ Riscos Ponderados (%) 23,12 19,84

Índice Capital Regulatório (%) 18,70 17,60

Pesquisa Relacionada

Fitch Afirma Ratings do Banco Bonsucesso S.A. (dezembro de 2015)

Analistas Raphael Nascimento +55 11 3957-3664 [email protected]

Pedro Gomes +55 11 4504-2604 [email protected]

Bancos

Banco Bonsucesso S.A. 2

Outubro de 2016

Ambiente Operacional Rating Soberano e Ambiente Econômico

A Fitch rebaixou os IDRs de Longo Prazo em Moedas Estrangeira e Local do Brasil para ‘BB’,

de ‘BB+’, em maio de 2016. A Perspectiva é Negativa, refletindo a continuidade do fraco

desempenho econômico do país, seus fortes desequilíbrios macroeconômicos, a deterioração

das contas fiscais e o significativo aumento da dívida pública. Estes fatores aumentaram as

pressões negativas sobre o perfil de crédito soberano.

O ambiente econômico tem sido desafiador desde 2012. O crescimento do Produto Interno

Bruto (PIB) caiu para 1,3% no período 2012–2014, de 4,3% de 2007 a 2011, e se contraiu

3,8% em 2015. A inflação alta levou o Banco Central do Brasil (Bacen) a aumentar a taxa

básica de juros para 14,25% no final de 2015, de 7,25% em abril de 2013.

Desenvolvimentos do Mercado Financeiro e Estrutura Regulatória

O índice crédito total/PIB aumentou nos últimos anos, apesar do modesto crescimento

econômico, atingindo 54,5% em dezembro de 2015, frente a 35% em dezembro de 2007. O

sistema bancário brasileiro está altamente concentrado: em dezembro de 2015, os dez

maiores bancos detinham aproximadamente 86% dos ativos.

O ambiente regulatório é forte no país. Os dois principais reguladores, Bacen e Comissão

de Valores Mobiliários (CVM), desfrutam de boa reputação em termos de sofisticação,

controles e monitoramento, além de capacidade de reação a situações adversas. A

aplicação da lei é adequada.

Perfil da Companhia Reposicionamento da Franquia Após Venda do Negócio de Consignado

O Bonsucesso enfrenta o desafio de construir e desenvolver uma franquia de negócios

competitiva após vender seu negócio de consignado, o que permitirá resultados recorrentes a

médio prazo. No final de 2014, Bonsucesso e Sanbra anunciaram a conclusão de um acordo

para criar uma joint venture, o Banco Bonsucesso Consignado (BBC), que receberia, em 2015,

todo o negócio de consignado do Bonsucesso, inclusive as operações de cartão de crédito

consignado. O Sanbra detém 60% da operação, e o Bonsucesso, os 40% restantes.

O negócio de consignado se tornou extremamente competitivo nos últimos anos, com intensa

presença de bancos de varejo, que possuem vantagens competitivas em termos de captação

e distribuição. A Fitch acredita que a transação fortalece a liquidez e a posição de capital do

Bonsucesso, além de aumentar sua flexibilidade até que um novo modelo de negócio seja

inteiramente implementado, mas a falta de um plano de negócios claro prejudica a avaliação

da agência sobre a capacidade do banco em gerar resultados, pois seus outros negócios

ainda não geram receitas recorrentes. Enquanto isso, a Fitch acredita que a maior parte do

fluxo de receitas do Bonsucesso continuará vindo do consignado, agora via posição minoritária

no capital do BBC.

As origens do Bonsucesso, sediado em Belo Horizonte, remontam a 1992, quando foi criada a

Bonsucesso Financeira, uma companhia de financiamento de veículos. O banco é controlado,

em última instância, pela família Pentagna Guimarães. A BBO Participações e a BPE

Participações também pertencem à família Guimarães e participam da administração diária do

banco. O Bonsucesso é o 64º maior grupo financeiro do Brasil, com participação de mercado

inferior a 0,1% do total de ativos do sistema, segundo dados do Bacen de junho de 2016. O

total de ativos do banco era de BRL2,2 bilhões, com créditos que totalizavam BRL273 milhões

e patrimônio total de BRL497 milhões, em junho de 2016.

Composição Acionária Acionistas (%)

Família Pentagna Guimarães 50,6

BBO Participações S.A. 46,3

BPE Participações S.A. 3,1

Total 100,0

Fonte: Banco Bonsucesso S.A.

Metodologia Relacionada

Metodologia Global de Ratings de Bancos (Julho de 2016)

Bancos

Banco Bonsucesso S.A. 3

Outubro de 2016

Administração e Estratégia Estratégia de Crescimento em Produtos Baseados em Serviços

De modo geral, a estratégia do Bonsucesso está mudando seu modelo de negócio para ser

um prestador de serviços com estrutura mais leve e, por isso, foca em desalavancagem. Os

novos créditos consignados são agora originados por intermédio do BBC, uma vez que a

estrutura foi transferida para a JV, enquanto as operações com o middle-market estão

diminuindo em função do ambiente operacional mais desafiador.

Segundo a administração, o Bonsucesso se esforçará para se tornar um banco orientado para

serviços. As atividades de crédito não devem se alterar significativamente. O banco reforçou

seu departamento de câmbio, contratando conhecidos executivos com longo histórico no

segmento. Ainda é difícil mensurar os resultados dos investimentos, e sua execução ainda

precisa ser comprovada, pois a plataforma de câmbio está em operação há praticamente um

ano e outras iniciativas de negócios ainda estão em estudo.

Em junho de 2016, além da parcela residual da carteira de consignado que não foi

transferida para a JV, o banco detinha aproximadamente BRL120 milhões em créditos a

PMEs, focados em linhas de capital de giro garantidas por recebíveis. O Bonsucesso

também carrega uma operação envolvendo a compra de BRL250 milhões, em junho de

2016, em precatórios com desconto, classificados na carteira de títulos, que de alguma

forma contribui para a geração de resultados do banco.

As decisões estratégicas do Bonsucesso são responsabilidade da diretoria, formada por cinco

membros, incluindo três da família Pentagna Guimarães. A Fitch considera boa a liderança do

Bonsucesso, formada por profissionais com vasta experiência na instituição e com

conhecimento de mercado. Por outro lado, a governança corporativa é típica de bancos de

pequeno e médio porte com capital fechado e estrutura corporativa familiar, sem membros

independentes no conselho de administração, o que aponta espaço para melhora. O

movimento do banco no sentido de estabelecer a JV também evidencia o bom conhecimento

da administração para adaptar a instituição a condições adversas de mercado.

Apetite por Risco Modelo Menos Complexo de Ativos

O posicionamento de risco do Bonsucesso atualmente consiste de exposição a PMEs após a

transferência das operações consignadas para a JV, além de um elevado montante de

precatórios não-líquidos de BRL250 milhões, ou 50% do patrimônio. Estes títulos foram

originados por entidades públicas, principalmente o Estado de Minas Gerais, como

consequência de litígios judiciais perdidos. O Bonsucesso tem experiência em adquirir esses

títulos com grande desvalorização (em torno de 80% do valor nominal) e os detém até o

vencimento, de modo a receber todo o montante.

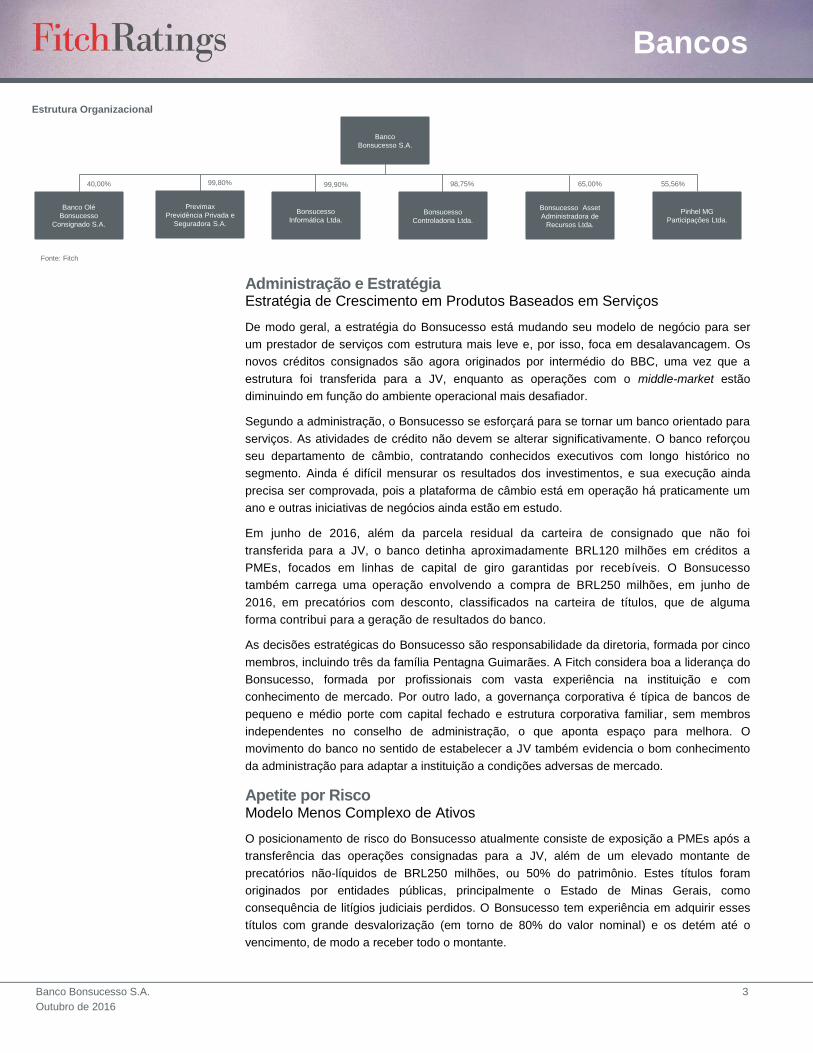

Banco

Bonsucesso S.A.

Banco Olé

Bonsucesso

Consignado S.A.

Bonsucesso

Informática Ltda.

Previmax

Previdência Privada e

Seguradora S.A.

Pinhel MG

Participações Ltda.

Bonsucesso Asset

Administradora de

Recursos Ltda.

Estrutura Organizacional

Bonsucesso

Controladoria Ltda.

Fonte: Fitch

98,75% 65,00% 55,56%99,90%99,80%40,00%

Bancos

Banco Bonsucesso S.A. 4

Outubro de 2016

As atividades complementares conduzidas pelo banco ainda são pequenas e, para a Fitch,

não alteram ou comprometem o perfil de risco do banco por si mesmas. O Bonsucesso nunca

efetuou transações de maior risco para pagar custos fixos. A administração tem cuidado ao

estabelecer objetivos de lucro e administra as metas com adequado nível de risco. Entretanto,

o banco é fortemente afetado pelo ambiente local e pela concorrência.

A Tesouraria conta com a metodologia de Valor a Risco (VaR), com 99% de intervalo de nível

de confiança e limite de risco baixo, em 1,5% do patrimônio do banco.

Apesar da reconhecida experiência de seus traders, o Bonsucesso não é um banco orientado

ao mercado, na opinião da Fitch. Se a agência perceber um aumento no apetite do banco por

risco e se a dependência de risco aumentar significativamente para cobrir os custos fixos, os

ratings serão afetados.

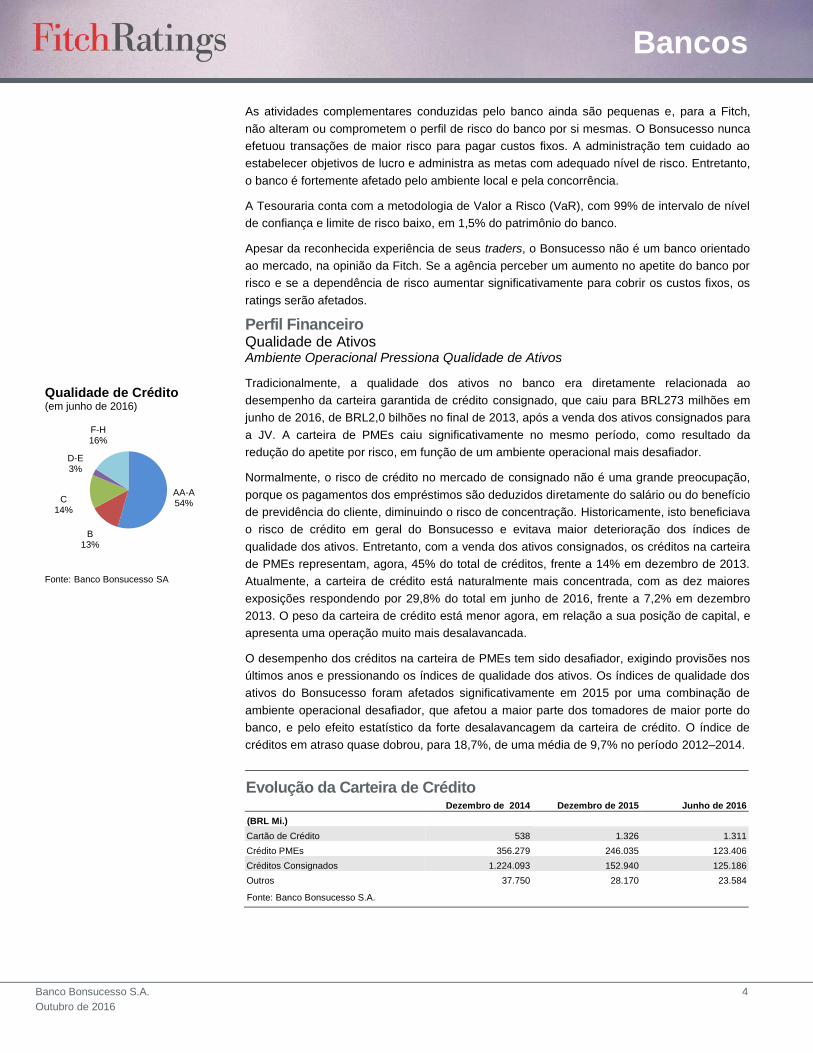

Perfil Financeiro Qualidade de Ativos Ambiente Operacional Pressiona Qualidade de Ativos

Tradicionalmente, a qualidade dos ativos no banco era diretamente relacionada ao

desempenho da carteira garantida de crédito consignado, que caiu para BRL273 milhões em

junho de 2016, de BRL2,0 bilhões no final de 2013, após a venda dos ativos consignados para

a JV. A carteira de PMEs caiu significativamente no mesmo período, como resultado da

redução do apetite por risco, em função de um ambiente operacional mais desafiador.

Normalmente, o risco de crédito no mercado de consignado não é uma grande preocupação,

porque os pagamentos dos empréstimos são deduzidos diretamente do salário ou do benefício

de previdência do cliente, diminuindo o risco de concentração. Historicamente, isto beneficiava

o risco de crédito em geral do Bonsucesso e evitava maior deterioração dos índices de

qualidade dos ativos. Entretanto, com a venda dos ativos consignados, os créditos na carteira

de PMEs representam, agora, 45% do total de créditos, frente a 14% em dezembro de 2013.

Atualmente, a carteira de crédito está naturalmente mais concentrada, com as dez maiores

exposições respondendo por 29,8% do total em junho de 2016, frente a 7,2% em dezembro

2013. O peso da carteira de crédito está menor agora, em relação a sua posição de capital, e

apresenta uma operação muito mais desalavancada.

O desempenho dos créditos na carteira de PMEs tem sido desafiador, exigindo provisões nos

últimos anos e pressionando os índices de qualidade dos ativos. Os índices de qualidade dos

ativos do Bonsucesso foram afetados significativamente em 2015 por uma combinação de

ambiente operacional desafiador, que afetou a maior parte dos tomadores de maior porte do

banco, e pelo efeito estatístico da forte desalavancagem da carteira de crédito. O índice de

créditos em atraso quase dobrou, para 18,7%, de uma média de 9,7% no período 2012–2014.

Evolução da Carteira de Crédito Dezembro de 2014 Dezembro de 2015 Junho de 2016

(BRL Mi.)

Cartão de Crédito 538 1.326 1.311

Crédito PMEs 356.279 246.035 123.406

Créditos Consignados 1.224.093 152.940 125.186

Outros 37.750 28.170 23.584

Fonte: Banco Bonsucesso S.A.

AA-A54%

B13%

C14%

D-E3%

F-H16%

Fonte: Banco Bonsucesso SA

Qualidade de Crédito(em junho de 2016)

Bancos

Banco Bonsucesso S.A. 5

Outubro de 2016

Resultados e Lucratividade Dependência de Atividades do Consignado Através da JV

O crédito consignado deve continuar sendo a fonte principal de receitas do Bonsucesso, por

meio de equivalência patrimonial. Os novos negócios do banco ainda precisam ser

implementados e amadurecidos. Os resultados de 2015 e 2016 foram amplamente

beneficiados por um ganho de capital pontual com a venda da plataforma de consignado, além

do alto volume de cessões de crédito à JV, sem coobrigação. Os resultados são apropriados

antecipadamente, desta forma superestimando, até certo ponto, os indicadores de

lucratividade. A expectativa da Fitch, em termos de lucratividade em 2016, permanece baixa,

pois as operações remanescentes, como as de middle-market, não devem crescer, enquanto

os outros negócios não são contribuintes substanciais, ainda estão em desenvolvimento ou

não tiveram tempo para amadurecer.

A estrutura geral do banco foi beneficiada pelo novo modelo. O acordo consistiu em transferência

total da carteira de consignado, incluindo subprodutos, como cartões de crédito consignado, para

a JV e levou à consequente redução na captação, e custos associados, e a um corte de

aproximadamente 65% do quadro de funcionários, refletido na diminuição das despesas

administrativas. Estes foram os principais fundamentos que levaram à revisão da Perspectiva

para Estável, em março de 2015 (ver Fitch Afirma Ratings do Banco Bonsucesso S.A.).

Ainda assim, permanecem os desafios para atingir níveis mais resilientes e recorrentes de

lucratividade, e a melhora do RV e do perfil de resultados do Bonsucesso dependerá de sua

capacidade e habilidade de ter sucesso no estabelecimento de uma nova franquia e de um

modelo de negócios estável, que está faltando. Outros negócios auxiliares e produtos

baseados em serviços deverão permanecer incipientes e a Fitch acredita que o principal fluxo

de receitas continuará dependendo do negócio de consignado via equivalência patrimonial.

Capitalização e Alavancagem Posição de Capital Adequada

Conforme esperado, a transferência dos ativos de crédito do banco para a JV desalavancou o

balanço, com os ativos de menor risco sendo substituídos por caixa e ativos líquidos. A Fitch

acredita que a recorrência dos resultados decorrentes da JV contribuirá para uma geração

interna de capital melhor, embora a capacidade individual de geração de lucro do Bonsucesso

deva permanecer tímida, a médio prazo.

O capital regulatório do banco diminuiu para 18,7% em junho de 2016, de 19,9% em

dezembro de 2014, enquanto o Núcleo de Capital Fitch caiu para 10,8% em junho de 2016, de

13,0% em dezembro de 2014, mesmo após o processo de desalavancagem — reflexo

principalmente das deduções prudenciais de sua posição de capital na JV. Ainda assim, o

índice patrimônio/total de ativos aumentou para 18,7% em junho de 2016, de 13,2% em

dezembro de 2014, refletindo o balanço patrimonial menos alavancado do banco.

Captação e Liquidez Captação no Atacado, Forte Liquidez

Desde 2015, o banco apresenta uma estrutura mais leve de passivos, após a transferência de

ativos para a JV. A dependência de fontes de captação mais caras, como DPGEs I e II,

diminuiu de 40% do total de depósitos em junho de 2015 para 23% em junho de 2016. De

modo geral, o banco continua seletivo em novas operações de captação, uma vez que não há

expectativa de aumento de seu balanço patrimonial a curto prazo, e a liquidez está sólida após

o recebimento dos recursos da venda da carteira de consignados. Caixa mais títulos, de

BRL1,4 bilhão, representavam 64% do total de ativos e eram suficientes para cobrir 120% dos

depósitos de curto e de longo prazo.

Bancos

Banco Bonsucesso S.A. 6

Outubro de 2016

A venda do negócio de consignado diminuiu o risco de descasamentos do Bonsucesso. Os

créditos de longo prazo do varejo, como o consignado, exigem administração ativa dos riscos

de descasamentos no balanço, por parte dos bancos que exploram estes segmentos de risco,

ao contrário de instituições focadas no crédito a PMEs. Isto se tornou particularmente

verdadeiro no caso do Bonsucesso, no passado, quando o crédito consignado representava

grande parte da carteira.

Os principais depositantes do banco são investidores institucionais e companhias, que tendem

a ser mais sensíveis em épocas de crise. Entretanto, o movimento de desalavancagem

melhorou substancialmente os indicadores de liquidez do banco e reduziram as necessidades

de captação de longo prazo do banco. O Bonsucesso utilizou os recursos da venda de ativos

para a JV para pagar a captação mais cara, as cessões de crédito a outras instituições, a

parcela remanescente da dívida subordinada e os DPGEs.

Bancos

Banco Bonsucesso S.A. 7

Outubro de 2016

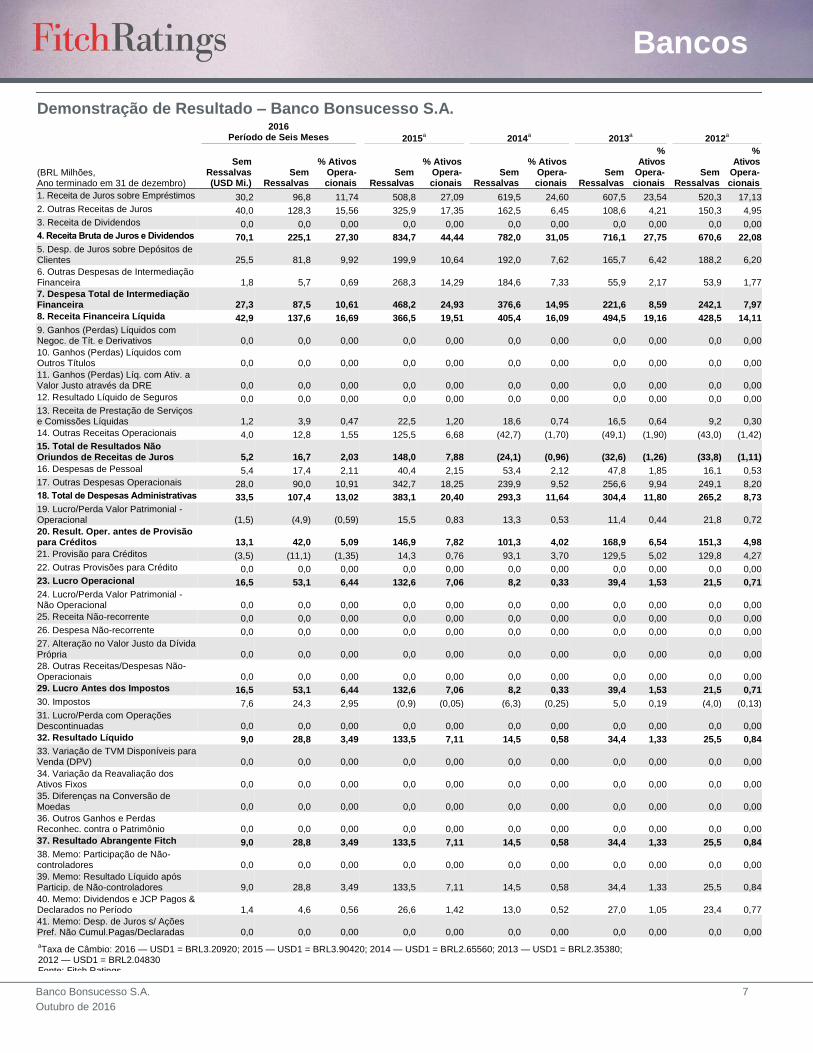

Demonstração de Resultado – Banco Bonsucesso S.A.

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

(BRL Milhões, Ano terminado em 31 de dezembro)

Sem Ressalvas (USD Mi.)

Sem Ressalvas

% Ativos Opera-cionais

Sem Ressalvas

% Ativos Opera-cionais

Sem Ressalvas

% Ativos Opera-cionais

Sem Ressalvas

% Ativos

Opera-cionais

Sem Ressalvas

% Ativos

Opera-cionais

1. Receita de Juros sobre Empréstimos 30,2 96,8 11,74 508,8 27,09 619,5 24,60 607,5 23,54 520,3 17,13

2. Outras Receitas de Juros 40,0 128,3 15,56 325,9 17,35 162,5 6,45 108,6 4,21 150,3 4,95

3. Receita de Dividendos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Receita Bruta de Juros e Dividendos 70,1 225,1 27,30 834,7 44,44 782,0 31,05 716,1 27,75 670,6 22,08

5. Desp. de Juros sobre Depósitos de Clientes 25,5 81,8 9,92 199,9 10,64 192,0 7,62 165,7 6,42 188,2 6,20

6. Outras Despesas de Intermediação Financeira 1,8 5,7 0,69 268,3 14,29 184,6 7,33 55,9 2,17 53,9 1,77

7. Despesa Total de Intermediação Financeira 27,3 87,5 10,61 468,2 24,93 376,6 14,95 221,6 8,59 242,1 7,97

8. Receita Financeira Líquida 42,9 137,6 16,69 366,5 19,51 405,4 16,09 494,5 19,16 428,5 14,11

9. Ganhos (Perdas) Líquidos com Negoc. de Tít. e Derivativos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

10. Ganhos (Perdas) Líquidos com Outros Títulos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

11. Ganhos (Perdas) Líq. com Ativ. a Valor Justo através da DRE 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

12. Resultado Líquido de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

13. Receita de Prestação de Serviços e Comissões Líquidas 1,2 3,9 0,47 22,5 1,20 18,6 0,74 16,5 0,64 9,2 0,30

14. Outras Receitas Operacionais 4,0 12,8 1,55 125,5 6,68 (42,7) (1,70) (49,1) (1,90) (43,0) (1,42)

15. Total de Resultados Não Oriundos de Receitas de Juros 5,2 16,7 2,03 148,0 7,88 (24,1) (0,96) (32,6) (1,26) (33,8) (1,11)

16. Despesas de Pessoal 5,4 17,4 2,11 40,4 2,15 53,4 2,12 47,8 1,85 16,1 0,53

17. Outras Despesas Operacionais 28,0 90,0 10,91 342,7 18,25 239,9 9,52 256,6 9,94 249,1 8,20

18. Total de Despesas Administrativas 33,5 107,4 13,02 383,1 20,40 293,3 11,64 304,4 11,80 265,2 8,73

19. Lucro/Perda Valor Patrimonial - Operacional (1,5) (4,9) (0,59) 15,5 0,83 13,3 0,53 11,4 0,44 21,8 0,72

20. Result. Oper. antes de Provisão para Créditos 13,1 42,0 5,09 146,9 7,82 101,3 4,02 168,9 6,54 151,3 4,98

21. Provisão para Créditos (3,5) (11,1) (1,35) 14,3 0,76 93,1 3,70 129,5 5,02 129,8 4,27

22. Outras Provisões para Crédito 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

23. Lucro Operacional 16,5 53,1 6,44 132,6 7,06 8,2 0,33 39,4 1,53 21,5 0,71

24. Lucro/Perda Valor Patrimonial - Não Operacional 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

25. Receita Não-recorrente 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

26. Despesa Não-recorrente 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

27. Alteração no Valor Justo da Dívida Própria 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

28. Outras Receitas/Despesas Não-Operacionais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

29. Lucro Antes dos Impostos 16,5 53,1 6,44 132,6 7,06 8,2 0,33 39,4 1,53 21,5 0,71

30. Impostos 7,6 24,3 2,95 (0,9) (0,05) (6,3) (0,25) 5,0 0,19 (4,0) (0,13)

31. Lucro/Perda com Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

32. Resultado Líquido 9,0 28,8 3,49 133,5 7,11 14,5 0,58 34,4 1,33 25,5 0,84

33. Variação de TVM Disponíveis para Venda (DPV) 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

34. Variação da Reavaliação dos Ativos Fixos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

35. Diferenças na Conversão de Moedas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

36. Outros Ganhos e Perdas Reconhec. contra o Patrimônio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

37. Resultado Abrangente Fitch 9,0 28,8 3,49 133,5 7,11 14,5 0,58 34,4 1,33 25,5 0,84

38. Memo: Participação de Não-controladores 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

39. Memo: Resultado Líquido após Particip. de Não-controladores 9,0 28,8 3,49 133,5 7,11 14,5 0,58 34,4 1,33 25,5 0,84

40. Memo: Dividendos e JCP Pagos & Declarados no Período 1,4 4,6 0,56 26,6 1,42 13,0 0,52 27,0 1,05 23,4 0,77

41. Memo: Desp. de Juros s/ Ações Pref. Não Cumul.Pagas/Declaradas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

aTaxa de Câmbio: 2016 — USD1 = BRL3.20920; 2015 — USD1 = BRL3.90420; 2014 — USD1 = BRL2.65560; 2013 — USD1 = BRL2.35380;

2012 — USD1 = BRL2.04830 Fonte: Fitch Ratings.

Bancos

Banco Bonsucesso S.A. 8

Outubro de 2016

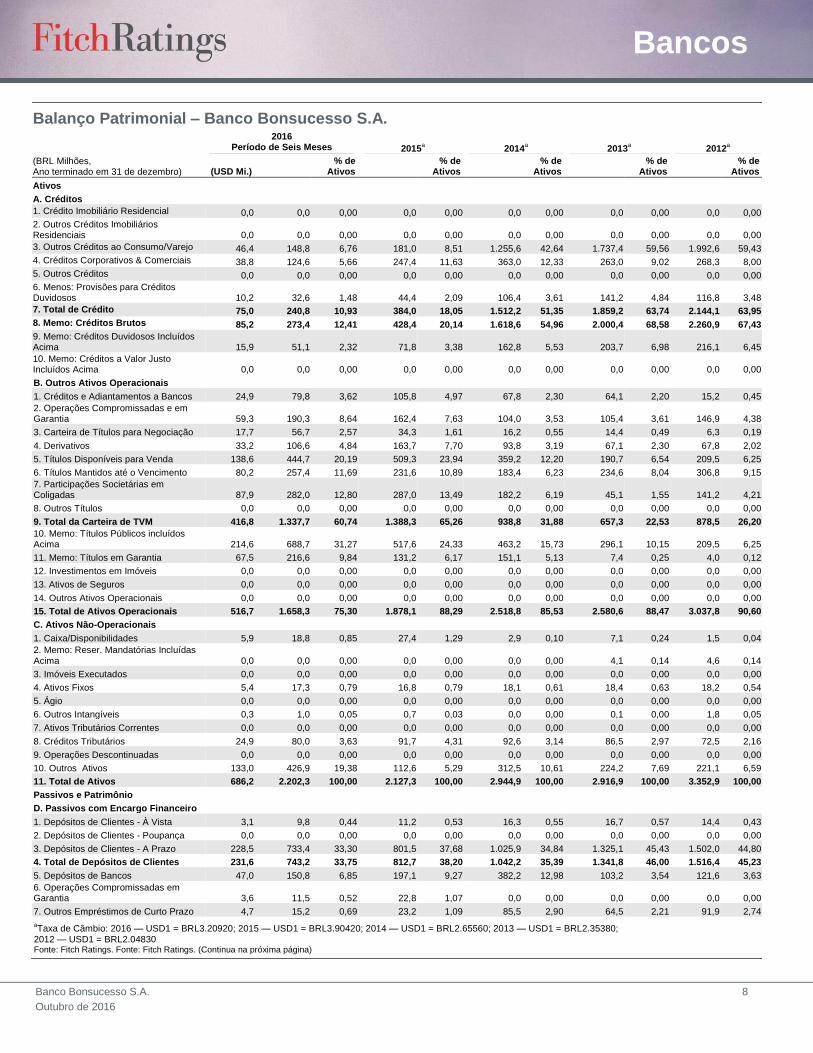

Balanço Patrimonial – Banco Bonsucesso S.A.

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos

% de Ativos

% de Ativos

% de Ativos

Ativos A. Créditos

1. Crédito Imobiliário Residencial 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

2. Outros Créditos Imobiliários Residenciais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Outros Créditos ao Consumo/Varejo 46,4 148,8 6,76 181,0 8,51 1.255,6 42,64 1.737,4 59,56 1.992,6 59,43

4. Créditos Corporativos & Comerciais 38,8 124,6 5,66 247,4 11,63 363,0 12,33 263,0 9,02 268,3 8,00

5. Outros Créditos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

6. Menos: Provisões para Créditos Duvidosos 10,2 32,6 1,48 44,4 2,09 106,4 3,61 141,2 4,84 116,8 3,48

7. Total de Crédito 75,0 240,8 10,93 384,0 18,05 1.512,2 51,35 1.859,2 63,74 2.144,1 63,95

8. Memo: Créditos Brutos 85,2 273,4 12,41 428,4 20,14 1.618,6 54,96 2.000,4 68,58 2.260,9 67,43

9. Memo: Créditos Duvidosos Incluídos Acima 15,9 51,1 2,32 71,8 3,38 162,8 5,53 203,7 6,98 216,1 6,45

10. Memo: Créditos a Valor Justo Incluídos Acima 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

B. Outros Ativos Operacionais

1. Créditos e Adiantamentos a Bancos 24,9 79,8 3,62 105,8 4,97 67,8 2,30 64,1 2,20 15,2 0,45

2. Operações Compromissadas e em Garantia 59,3 190,3 8,64 162,4 7,63 104,0 3,53 105,4 3,61 146,9 4,38

3. Carteira de Títulos para Negociação 17,7 56,7 2,57 34,3 1,61 16,2 0,55 14,4 0,49 6,3 0,19

4. Derivativos 33,2 106,6 4,84 163,7 7,70 93,8 3,19 67,1 2,30 67,8 2,02

5. Títulos Disponíveis para Venda 138,6 444,7 20,19 509,3 23,94 359,2 12,20 190,7 6,54 209,5 6,25

6. Títulos Mantidos até o Vencimento 80,2 257,4 11,69 231,6 10,89 183,4 6,23 234,6 8,04 306,8 9,15

7. Participações Societárias em Coligadas 87,9 282,0 12,80 287,0 13,49 182,2 6,19 45,1 1,55 141,2 4,21

8. Outros Títulos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

9. Total da Carteira de TVM 416,8 1.337,7 60,74 1.388,3 65,26 938,8 31,88 657,3 22,53 878,5 26,20

10. Memo: Títulos Públicos incluídos Acima 214,6 688,7 31,27 517,6 24,33 463,2 15,73 296,1 10,15 209,5 6,25

11. Memo: Títulos em Garantia 67,5 216,6 9,84 131,2 6,17 151,1 5,13 7,4 0,25 4,0 0,12

12. Investimentos em Imóveis 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

13. Ativos de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

14. Outros Ativos Operacionais 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

15. Total de Ativos Operacionais 516,7 1.658,3 75,30 1.878,1 88,29 2.518,8 85,53 2.580,6 88,47 3.037,8 90,60

C. Ativos Não-Operacionais

1. Caixa/Disponibilidades 5,9 18,8 0,85 27,4 1,29 2,9 0,10 7,1 0,24 1,5 0,04

2. Memo: Reser. Mandatórias Incluídas Acima 0,0 0,0 0,00 0,0 0,00 0,0 0,00 4,1 0,14 4,6 0,14

3. Imóveis Executados 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Ativos Fixos 5,4 17,3 0,79 16,8 0,79 18,1 0,61 18,4 0,63 18,2 0,54

5. Ágio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

6. Outros Intangíveis 0,3 1,0 0,05 0,7 0,03 0,0 0,00 0,1 0,00 1,8 0,05

7. Ativos Tributários Correntes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

8. Créditos Tributários 24,9 80,0 3,63 91,7 4,31 92,6 3,14 86,5 2,97 72,5 2,16

9. Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

10. Outros Ativos 133,0 426,9 19,38 112,6 5,29 312,5 10,61 224,2 7,69 221,1 6,59

11. Total de Ativos 686,2 2.202,3 100,00 2.127,3 100,00 2.944,9 100,00 2.916,9 100,00 3.352,9 100,00

Passivos e Patrimônio

D. Passivos com Encargo Financeiro

1. Depósitos de Clientes - À Vista 3,1 9,8 0,44 11,2 0,53 16,3 0,55 16,7 0,57 14,4 0,43

2. Depósitos de Clientes - Poupança 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Depósitos de Clientes - A Prazo 228,5 733,4 33,30 801,5 37,68 1.025,9 34,84 1.325,1 45,43 1.502,0 44,80

4. Total de Depósitos de Clientes 231,6 743,2 33,75 812,7 38,20 1.042,2 35,39 1.341,8 46,00 1.516,4 45,23

5. Depósitos de Bancos 47,0 150,8 6,85 197,1 9,27 382,2 12,98 103,2 3,54 121,6 3,63

6. Operações Compromissadas em Garantia 3,6 11,5 0,52 22,8 1,07 0,0 0,00 0,0 0,00 0,0 0,00

7. Outros Empréstimos de Curto Prazo 4,7 15,2 0,69 23,2 1,09 85,5 2,90 64,5 2,21 91,9 2,74

aTaxa de Câmbio: 2016 — USD1 = BRL3.20920; 2015 — USD1 = BRL3.90420; 2014 — USD1 = BRL2.65560; 2013 — USD1 = BRL2.35380;

2012 — USD1 = BRL2.04830 Fonte: Fitch Ratings. Fonte: Fitch Ratings. (Continua na próxima página)

Bancos

Banco Bonsucesso S.A. 9

Outubro de 2016

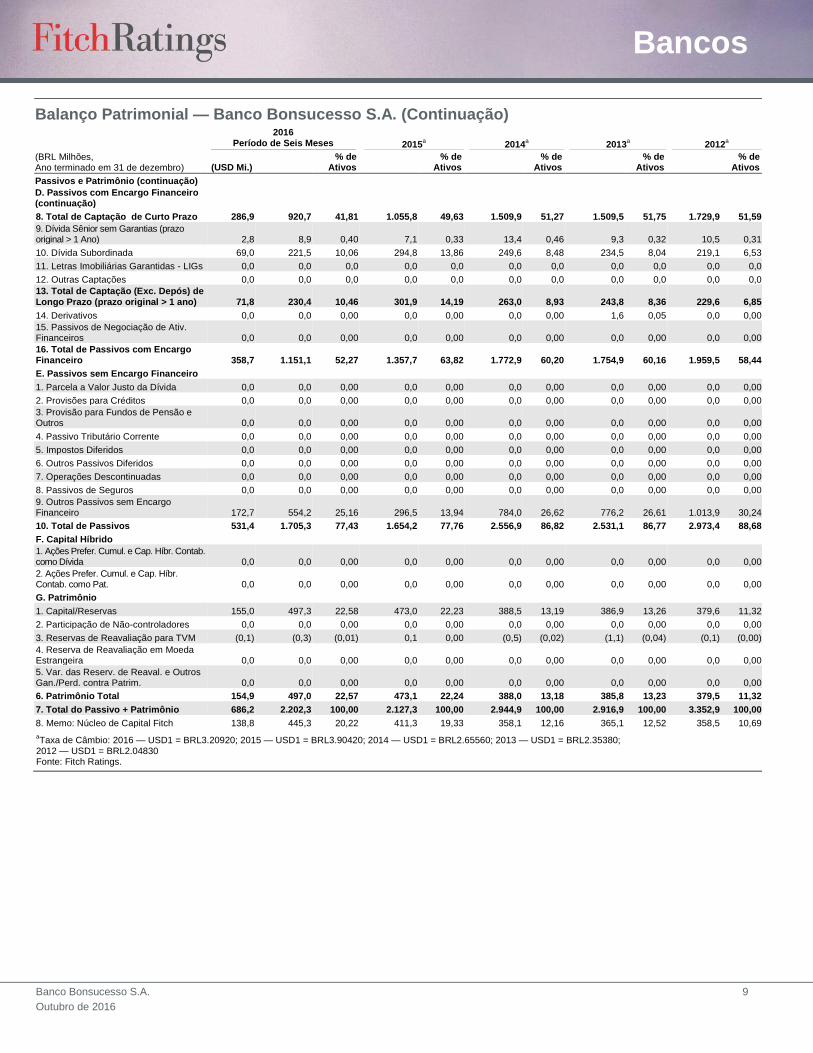

Balanço Patrimonial — Banco Bonsucesso S.A. (Continuação)

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos

% de Ativos

% de Ativos

% de Ativos

Passivos e Patrimônio (continuação) D. Passivos com Encargo Financeiro

(continuação) 8. Total de Captação de Curto Prazo 286,9 920,7 41,81 1.055,8 49,63 1.509,9 51,27 1.509,5 51,75 1.729,9 51,59

9. Dívida Sênior sem Garantias (prazo original > 1 Ano) 2,8 8,9 0,40 7,1 0,33 13,4 0,46 9,3 0,32 10,5 0,31

10. Dívida Subordinada 69,0 221,5 10,06 294,8 13,86 249,6 8,48 234,5 8,04 219,1 6,53

11. Letras Imobiliárias Garantidas - LIGs 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

12. Outras Captações 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0

13. Total de Captação (Exc. Depós) de Longo Prazo (prazo original > 1 ano) 71,8 230,4 10,46 301,9 14,19 263,0 8,93 243,8 8,36 229,6 6,85

14. Derivativos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 1,6 0,05 0,0 0,00

15. Passivos de Negociação de Ativ. Financeiros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

16. Total de Passivos com Encargo Financeiro 358,7 1.151,1 52,27 1.357,7 63,82 1.772,9 60,20 1.754,9 60,16 1.959,5 58,44

E. Passivos sem Encargo Financeiro

1. Parcela a Valor Justo da Dívida 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

2. Provisões para Créditos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Provisão para Fundos de Pensão e Outros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Passivo Tributário Corrente 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

5. Impostos Diferidos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

6. Outros Passivos Diferidos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

7. Operações Descontinuadas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

8. Passivos de Seguros 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

9. Outros Passivos sem Encargo Financeiro 172,7 554,2 25,16 296,5 13,94 784,0 26,62 776,2 26,61 1.013,9 30,24

10. Total de Passivos 531,4 1.705,3 77,43 1.654,2 77,76 2.556,9 86,82 2.531,1 86,77 2.973,4 88,68

F. Capital Híbrido

1. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Dívida 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

2. Ações Prefer. Cumul. e Cap. Híbr. Contab. como Pat. 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

G. Patrimônio

1. Capital/Reservas 155,0 497,3 22,58 473,0 22,23 388,5 13,19 386,9 13,26 379,6 11,32

2. Participação de Não-controladores 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Reservas de Reavaliação para TVM (0,1) (0,3) (0,01) 0,1 0,00 (0,5) (0,02) (1,1) (0,04) (0,1) (0,00)

4. Reserva de Reavaliação em Moeda Estrangeira 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

5. Var. das Reserv. de Reaval. e Outros Gan./Perd. contra Patrim. 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

6. Patrimônio Total 154,9 497,0 22,57 473,1 22,24 388,0 13,18 385,8 13,23 379,5 11,32

7. Total do Passivo + Patrimônio 686,2 2.202,3 100,00 2.127,3 100,00 2.944,9 100,00 2.916,9 100,00 3.352,9 100,00

8. Memo: Núcleo de Capital Fitch 138,8 445,3 20,22 411,3 19,33 358,1 12,16 365,1 12,52 358,5 10,69

aTaxa de Câmbio: 2016 — USD1 = BRL3.20920; 2015 — USD1 = BRL3.90420; 2014 — USD1 = BRL2.65560; 2013 — USD1 = BRL2.35380;

2012 — USD1 = BRL2.04830 Fonte: Fitch Ratings.

Bancos

Banco Bonsucesso S.A. 10

Outubro de 2016

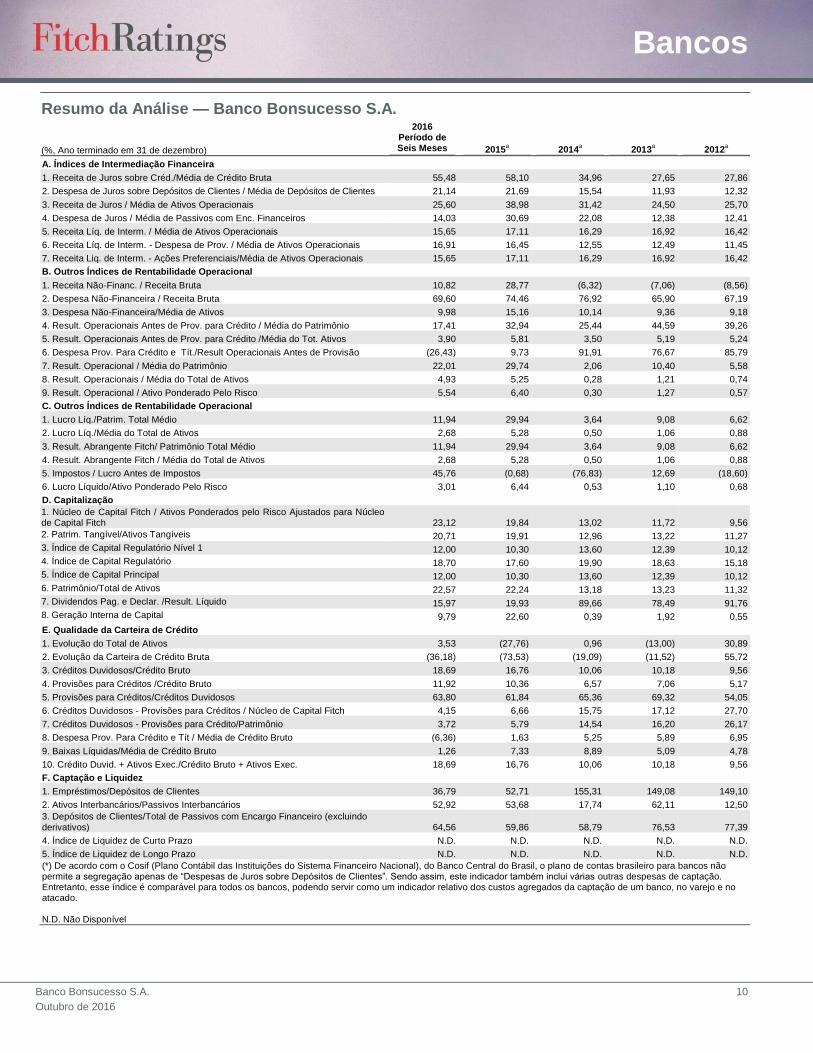

Resumo da Análise — Banco Bonsucesso S.A.

(%, Ano terminado em 31 de dezembro)

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

A. Índices de Intermediação Financeira 1. Receita de Juros sobre Créd./Média de Crédito Bruta 55,48 58,10 34,96 27,65 27,86

2. Despesa de Juros sobre Depósitos de Clientes / Média de Depósitos de Clientes 21,14 21,69 15,54 11,93 12,32

3. Receita de Juros / Média de Ativos Operacionais 25,60 38,98 31,42 24,50 25,70

4. Despesa de Juros / Média de Passivos com Enc. Financeiros 14,03 30,69 22,08 12,38 12,41

5. Receita Líq. de Interm. / Média de Ativos Operacionais 15,65 17,11 16,29 16,92 16,42

6. Receita Líq. de Interm. - Despesa de Prov. / Média de Ativos Operacionais 16,91 16,45 12,55 12,49 11,45

7. Receita Liq. de Interm. - Ações Preferenciais/Média de Ativos Operacionais 15,65 17,11 16,29 16,92 16,42

B. Outros Índices de Rentabilidade Operacional

1. Receita Não-Financ. / Receita Bruta 10,82 28,77 (6,32) (7,06) (8,56)

2. Despesa Não-Financeira / Receita Bruta 69,60 74,46 76,92 65,90 67,19

3. Despesa Não-Financeira/Média de Ativos 9,98 15,16 10,14 9,36 9,18

4. Result. Operacionais Antes de Prov. para Crédito / Média do Patrimônio 17,41 32,94 25,44 44,59 39,26

5. Result. Operacionais Antes de Prov. para Crédito /Média do Tot. Ativos 3,90 5,81 3,50 5,19 5,24

6. Despesa Prov. Para Crédito e Tít./Result Operacionais Antes de Provisão (26,43) 9,73 91,91 76,67 85,79

7. Result. Operacional / Média do Patrimônio 22,01 29,74 2,06 10,40 5,58

8. Result. Operacionais / Média do Total de Ativos 4,93 5,25 0,28 1,21 0,74

9. Result. Operacional / Ativo Ponderado Pelo Risco 5,54 6,40 0,30 1,27 0,57

C. Outros Índices de Rentabilidade Operacional

1. Lucro Líq./Patrim. Total Médio 11,94 29,94 3,64 9,08 6,62

2. Lucro Líq./Média do Total de Ativos 2,68 5,28 0,50 1,06 0,88

3. Result. Abrangente Fitch/ Patrimônio Total Médio 11,94 29,94 3,64 9,08 6,62

4. Result. Abrangente Fitch / Média do Total de Ativos 2,68 5,28 0,50 1,06 0,88

5. Impostos / Lucro Antes de Impostos 45,76 (0,68) (76,83) 12,69 (18,60)

6. Lucro Líquido/Ativo Ponderado Pelo Risco 3,01 6,44 0,53 1,10 0,68

D. Capitalização

1. Núcleo de Capital Fitch / Ativos Ponderados pelo Risco Ajustados para Núcleo de Capital Fitch 23,12 19,84 13,02 11,72 9,56

2. Patrim. Tangível/Ativos Tangíveis 20,71 19,91 12,96 13,22 11,27

3. Índice de Capital Regulatório Nível 1 12,00 10,30 13,60 12,39 10,12

4. Índice de Capital Regulatório 18,70 17,60 19,90 18,63 15,18

5. Índice de Capital Principal 12,00 10,30 13,60 12,39 10,12

6. Patrimônio/Total de Ativos 22,57 22,24 13,18 13,23 11,32

7. Dividendos Pag. e Declar. /Result. Líquido 15,97 19,93 89,66 78,49 91,76

8. Geração Interna de Capital 9,79 22,60 0,39 1,92 0,55

E. Qualidade da Carteira de Crédito

1. Evolução do Total de Ativos 3,53 (27,76) 0,96 (13,00) 30,89

2. Evolução da Carteira de Crédito Bruta (36,18) (73,53) (19,09) (11,52) 55,72

3. Créditos Duvidosos/Crédito Bruto 18,69 16,76 10,06 10,18 9,56

4. Provisões para Créditos /Crédito Bruto 11,92 10,36 6,57 7,06 5,17

5. Provisões para Créditos/Créditos Duvidosos 63,80 61,84 65,36 69,32 54,05

6. Créditos Duvidosos - Provisões para Créditos / Núcleo de Capital Fitch 4,15 6,66 15,75 17,12 27,70

7. Créditos Duvidosos - Provisões para Crédito/Patrimônio 3,72 5,79 14,54 16,20 26,17

8. Despesa Prov. Para Crédito e Tít / Média de Crédito Bruto (6,36) 1,63 5,25 5,89 6,95

9. Baixas Líquidas/Média de Crédito Bruto 1,26 7,33 8,89 5,09 4,78

10. Crédito Duvid. + Ativos Exec./Crédito Bruto + Ativos Exec. 18,69 16,76 10,06 10,18 9,56

F. Captação e Liquidez

1. Empréstimos/Depósitos de Clientes 36,79 52,71 155,31 149,08 149,10

2. Ativos Interbancários/Passivos Interbancários 52,92 53,68 17,74 62,11 12,50

3. Depósitos de Clientes/Total de Passivos com Encargo Financeiro (excluindo derivativos) 64,56 59,86 58,79 76,53 77,39

4. Índice de Liquidez de Curto Prazo N.D. N.D. N.D. N.D. N.D.

5. Índice de Liquidez de Longo Prazo N.D. N.D. N.D. N.D. N.D.

(*) De acordo com o Cosif (Plano Contábil das Instituições do Sistema Financeiro Nacional), do Banco Central do Brasil, o plano de contas brasileiro para bancos não permite a segregação apenas de “Despesas de Juros sobre Depósitos de Clientes”. Sendo assim, este indicador também inclui várias outras despesas de captação. Entretanto, esse índice é comparável para todos os bancos, podendo servir como um indicador relativo dos custos agregados da captação de um banco, no varejo e no atacado. N.D. Não Disponível

Bancos

Banco Bonsucesso S.A. 11

Outubro de 2016

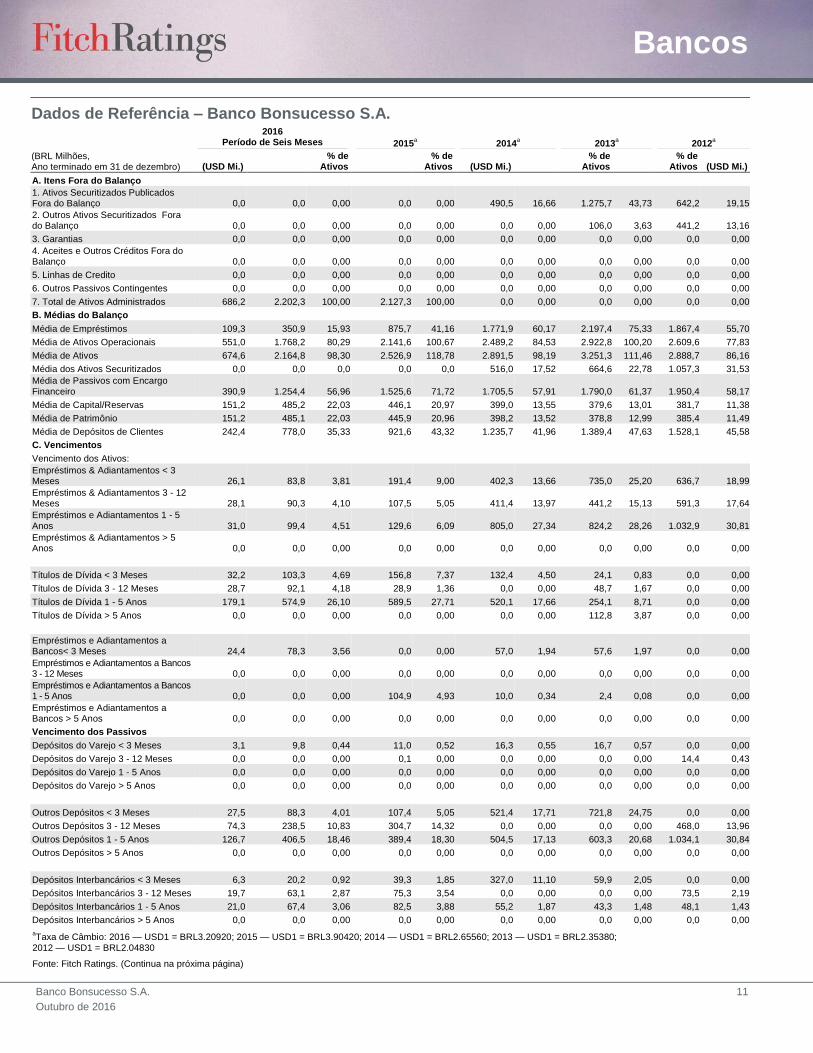

Dados de Referência – Banco Bonsucesso S.A.

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos (USD Mi.)

% de Ativos

% de Ativos (USD Mi.)

A. Itens Fora do Balanço

1. Ativos Securitizados Publicados Fora do Balanço 0,0 0,0 0,00 0,0 0,00 490,5 16,66 1.275,7 43,73 642,2 19,15

2. Outros Ativos Securitizados Fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 106,0 3,63 441,2 13,16

3. Garantias 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Aceites e Outros Créditos Fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

5. Linhas de Credito 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

6. Outros Passivos Contingentes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

7. Total de Ativos Administrados 686,2 2.202,3 100,00 2.127,3 100,00 0,0 0,00 0,0 0,00 0,0 0,00

B. Médias do Balanço

Média de Empréstimos 109,3 350,9 15,93 875,7 41,16 1.771,9 60,17 2.197,4 75,33 1.867,4 55,70

Média de Ativos Operacionais 551,0 1.768,2 80,29 2.141,6 100,67 2.489,2 84,53 2.922,8 100,20 2.609,6 77,83

Média de Ativos 674,6 2.164,8 98,30 2.526,9 118,78 2.891,5 98,19 3.251,3 111,46 2.888,7 86,16

Média dos Ativos Securitizados 0,0 0,0 0,0 0,0 0,0 516,0 17,52 664,6 22,78 1.057,3 31,53

Média de Passivos com Encargo Financeiro 390,9 1.254,4 56,96 1.525,6 71,72 1.705,5 57,91 1.790,0 61,37 1.950,4 58,17

Média de Capital/Reservas 151,2 485,2 22,03 446,1 20,97 399,0 13,55 379,6 13,01 381,7 11,38

Média de Patrimônio 151,2 485,1 22,03 445,9 20,96 398,2 13,52 378,8 12,99 385,4 11,49

Média de Depósitos de Clientes 242,4 778,0 35,33 921,6 43,32 1.235,7 41,96 1.389,4 47,63 1.528,1 45,58

C. Vencimentos

Vencimento dos Ativos:

Empréstimos & Adiantamentos < 3 Meses 26,1 83,8 3,81 191,4 9,00 402,3 13,66 735,0 25,20 636,7 18,99

Empréstimos & Adiantamentos 3 - 12 Meses 28,1 90,3 4,10 107,5 5,05 411,4 13,97 441,2 15,13 591,3 17,64

Empréstimos e Adiantamentos 1 - 5

Anos 31,0 99,4 4,51 129,6 6,09 805,0 27,34 824,2 28,26 1.032,9 30,81

Empréstimos & Adiantamentos > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Títulos de Dívida < 3 Meses 32,2 103,3 4,69 156,8 7,37 132,4 4,50 24,1 0,83 0,0 0,00

Títulos de Dívida 3 - 12 Meses 28,7 92,1 4,18 28,9 1,36 0,0 0,00 48,7 1,67 0,0 0,00

Títulos de Dívida 1 - 5 Anos 179,1 574,9 26,10 589,5 27,71 520,1 17,66 254,1 8,71 0,0 0,00

Títulos de Dívida > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 112,8 3,87 0,0 0,00

Empréstimos e Adiantamentos a Bancos< 3 Meses 24,4 78,3 3,56 0,0 0,00 57,0 1,94 57,6 1,97 0,0 0,00

Empréstimos e Adiantamentos a Bancos 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Empréstimos e Adiantamentos a Bancos 1 - 5 Anos 0,0 0,0 0,00 104,9 4,93 10,0 0,34 2,4 0,08 0,0 0,00

Empréstimos e Adiantamentos a Bancos > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Vencimento dos Passivos

Depósitos do Varejo < 3 Meses 3,1 9,8 0,44 11,0 0,52 16,3 0,55 16,7 0,57 0,0 0,00

Depósitos do Varejo 3 - 12 Meses 0,0 0,0 0,00 0,1 0,00 0,0 0,00 0,0 0,00 14,4 0,43

Depósitos do Varejo 1 - 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Depósitos do Varejo > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Outros Depósitos < 3 Meses 27,5 88,3 4,01 107,4 5,05 521,4 17,71 721,8 24,75 0,0 0,00

Outros Depósitos 3 - 12 Meses 74,3 238,5 10,83 304,7 14,32 0,0 0,00 0,0 0,00 468,0 13,96

Outros Depósitos 1 - 5 Anos 126,7 406,5 18,46 389,4 18,30 504,5 17,13 603,3 20,68 1.034,1 30,84

Outros Depósitos > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Depósitos Interbancários < 3 Meses 6,3 20,2 0,92 39,3 1,85 327,0 11,10 59,9 2,05 0,0 0,00

Depósitos Interbancários 3 - 12 Meses 19,7 63,1 2,87 75,3 3,54 0,0 0,00 0,0 0,00 73,5 2,19

Depósitos Interbancários 1 - 5 Anos 21,0 67,4 3,06 82,5 3,88 55,2 1,87 43,3 1,48 48,1 1,43

Depósitos Interbancários > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

aTaxa de Câmbio: 2016 — USD1 = BRL3.20920; 2015 — USD1 = BRL3.90420; 2014 — USD1 = BRL2.65560; 2013 — USD1 = BRL2.35380;

2012 — USD1 = BRL2.04830

Fonte: Fitch Ratings. (Continua na próxima página)

Bancos

Banco Bonsucesso S.A. 12

Outubro de 2016

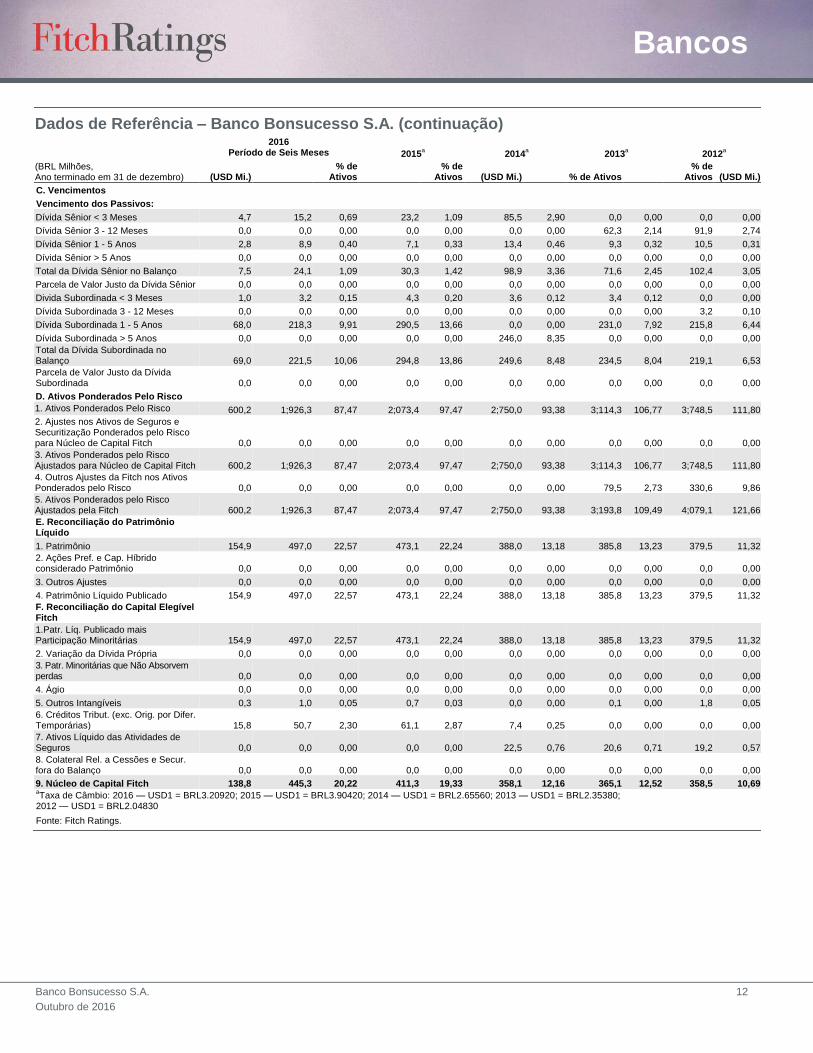

Dados de Referência – Banco Bonsucesso S.A. (continuação)

2016 Período de Seis Meses 2015

a 2014

a 2013

a 2012

a

(BRL Milhões, Ano terminado em 31 de dezembro) (USD Mi.)

% de Ativos

% de Ativos (USD Mi.)

% de Ativos

% de Ativos (USD Mi.)

C. Vencimentos Vencimento dos Passivos:

Dívida Sênior < 3 Meses 4,7 15,2 0,69 23,2 1,09 85,5 2,90 0,0 0,00 0,0 0,00

Dívida Sênior 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 62,3 2,14 91,9 2,74

Dívida Sênior 1 - 5 Anos 2,8 8,9 0,40 7,1 0,33 13,4 0,46 9,3 0,32 10,5 0,31

Dívida Sênior > 5 Anos 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Total da Dívida Sênior no Balanço 7,5 24,1 1,09 30,3 1,42 98,9 3,36 71,6 2,45 102,4 3,05

Parcela de Valor Justo da Dívida Sênior 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

Divida Subordinada < 3 Meses 1,0 3,2 0,15 4,3 0,20 3,6 0,12 3,4 0,12 0,0 0,00

Dívida Subordinada 3 - 12 Meses 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 3,2 0,10

Dívida Subordinada 1 - 5 Anos 68,0 218,3 9,91 290,5 13,66 0,0 0,00 231,0 7,92 215,8 6,44

Dívida Subordinada > 5 Anos 0,0 0,0 0,00 0,0 0,00 246,0 8,35 0,0 0,00 0,0 0,00

Total da Dívida Subordinada no Balanço 69,0 221,5 10,06 294,8 13,86 249,6 8,48 234,5 8,04 219,1 6,53

Parcela de Valor Justo da Dívida Subordinada 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

D. Ativos Ponderados Pelo Risco

1. Ativos Ponderados Pelo Risco 600,2 1;926,3 87,47 2;073,4 97,47 2;750,0 93,38 3;114,3 106,77 3;748,5 111,80

2. Ajustes nos Ativos de Seguros e Securitização Ponderados pelo Risco para Núcleo de Capital Fitch 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Ativos Ponderados pelo Risco Ajustados para Núcleo de Capital Fitch 600,2 1;926,3 87,47 2;073,4 97,47 2;750,0 93,38 3;114,3 106,77 3;748,5 111,80

4. Outros Ajustes da Fitch nos Ativos Ponderados pelo Risco 0,0 0,0 0,00 0,0 0,00 0,0 0,00 79,5 2,73 330,6 9,86

5. Ativos Ponderados pelo Risco Ajustados pela Fitch 600,2 1;926,3 87,47 2;073,4 97,47 2;750,0 93,38 3;193,8 109,49 4;079,1 121,66

E. Reconciliação do Patrimônio Líquido

1. Patrimônio 154,9 497,0 22,57 473,1 22,24 388,0 13,18 385,8 13,23 379,5 11,32

2. Ações Pref. e Cap. Híbrido considerado Patrimônio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Outros Ajustes 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Patrimônio Líquido Publicado 154,9 497,0 22,57 473,1 22,24 388,0 13,18 385,8 13,23 379,5 11,32

F. Reconciliação do Capital Elegível Fitch

1.Patr. Líq. Publicado mais Participação Minoritárias 154,9 497,0 22,57 473,1 22,24 388,0 13,18 385,8 13,23 379,5 11,32

2. Variação da Dívida Própria 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

3. Patr. Minoritárias que Não Absorvem perdas 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

4. Ágio 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

5. Outros Intangíveis 0,3 1,0 0,05 0,7 0,03 0,0 0,00 0,1 0,00 1,8 0,05

6. Créditos Tribut. (exc. Orig. por Difer. Temporárias) 15,8 50,7 2,30 61,1 2,87 7,4 0,25 0,0 0,00 0,0 0,00

7. Ativos Líquido das Atividades de Seguros 0,0 0,0 0,00 0,0 0,00 22,5 0,76 20,6 0,71 19,2 0,57

8. Colateral Rel. a Cessões e Secur. fora do Balanço 0,0 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00 0,0 0,00

9. Núcleo de Capital Fitch 138,8 445,3 20,22 411,3 19,33 358,1 12,16 365,1 12,52 358,5 10,69 aTaxa de Câmbio: 2016 — USD1 = BRL3.20920; 2015 — USD1 = BRL3.90420; 2014 — USD1 = BRL2.65560; 2013 — USD1 = BRL2.35380;

2012 — USD1 = BRL2.04830

Fonte: Fitch Ratings.

Bancos

Banco Bonsucesso S.A. 13

Outubro de 2016

A presente publicação não é um relatório de classificação de risco de crédito para os efeitos do

artigo 16 da Instrução CVM no 521/12.

Os ratings acima foram solicitados pelo, ou em nome do, emissor, e, portanto, a Fitch foi

compensada pela avaliação dos ratings.

TODOS OS RATINGS DE CRÉDITO DA FITCH ESTÃO SUJEITOS A ALGUMAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE. POR FAVOR, VEJA NO LINK A SEGUIR ESSAS LIMITAÇÕES E TERMOS DE ISENÇÃO DE RESPONSABILIDADE: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. AS DEFINIÇÕES E TERMOS DE USO DOS RATINGS ESTÃO DISPONÍVEIS NO SITE PÚBLICO DA AGÊNCIA, EM WWW.FITCHRATINGS.COM. OS RATINGS PÙBLICOS, CRITÉRIOS E METODOLOGIAS PUBLICADOS ESTÃO PERMANENTEMENTE DISPONÍVEIS NESTE SITE. O CÓDIGO DE CONDUTA DA FITCH E POLÍTICAS DE CONFIDENCIALIDADE, CONFLITOS DE INTERESSE; SEGURANÇA DE INFORMAÇÃO (FIREWALL) DE AFILIADAS, COMPLIANCE E OUTRAS POLÍTICAS E PROCEDIMENTOS RELEVANTES TAMBÉM ESTÃO DISPONÍVEIS NESTE SITE, NA SEÇÃO "CÓDIGO DE CONDUTA".

Copyright © 2016 da Fitch, Inc., Fitch Ratings Ltd. e suas subsidiárias. 33 Whitehall St, NY, NY 10004.Telefone: 1-800-753-4824 (para chamadas efetuadas nos Estados Unidos), ou (001212) 908-0500 (chamadas fora dos Estados Unidos). Fax: (212) 480-4435. Proibida a reprodução ou retransmissão, integral ou parcial, exceto quando autorizada. Todos os direitos reservados. Ao atribuir e manter seus ratings, a Fitch conta com informações factuais que recebe de emissores e underwriters e de outras fontes que a agência considera confiáveis. A Fitch executa uma pesquisa razoável das informações factuais de que dispõe, de acordo com suas metodologias de rating, e obtém razoável verificação destas informações de fontes independentes, na medida em que estas fontes estejam disponíveis com determinado patamar de segurança, ou em determinada jurisdição. A forma como é conduzida a investigação factual da Fitch e o escopo da verificação de terceiros que a agência obtém poderão variar, dependendo da natureza do título analisado e do seu emissor, das exigências e práticas na jurisdição em que o título analisado é oferecido e vendido e/ou em que o emitente esteja localizado, da disponibilidade e natureza da informação pública envolvida, do acesso à administração do emissor e seus consultores, da disponibilidade de verificações pré-existentes de terceiros, como relatórios de auditoria, cartas de procedimentos acordadas, avaliações, relatórios atuariais, relatórios de engenharia, pareceres legais e outros relatórios fornecidos por terceiros, disponibilidade de fontes independentes e competentes de verificação, com respeito ao título em particular, ou na jurisdição do emissor, em especial, e a diversos outros fatores. Os usuários dos ratings da Fitch devem estar cientes de que nem uma investigação factual aprofundada, nem qualquer verificação de terceiros poderá assegurar que todas as informações de que a Fitch dispõe com respeito a um rating serão precisas e completas. Em última instância, o emissor e seus consultores são responsáveis pela precisão das informações fornecidas à Fitch e ao mercado ao disponibilizar documentos e outros relatórios. Ao emitir seus ratings, a Fitch é obrigada a confiar no trabalho de especialistas, incluindo auditores independentes, com respeito às demonstrações financeiras, e advogados, com referência a assuntos legais e tributários. Além disso, os ratings são naturalmente prospectivos e incorporam hipóteses e predições sobre eventos futuros que, por sua natureza, não podem ser confirmados como fatos. Como resultado, apesar de qualquer verificação sobre fatos atuais, os ratings podem ser afetados por condições ou eventos futuros não previstos na ocasião em que um rating foi emitido ou afirmado.

As informações neste relatório são fornecidas "tal como se apresentam", sem que ofereçam qualquer tipo de garantia. Um rating da Fitch constitui opinião sobre o perfil de crédito de um título. Esta opinião se apoia em critérios e metodologias existentes, que são constantemente avaliados e atualizados pela Fitch. Os ratings são, portanto, resultado de um trabalho de equipe na Fitch, e nenhuma classificação é de responsabilidade exclusiva de um indivíduo, ou de um grupo de indivíduos. O rating não cobre o risco de perdas em função de outros riscos que não sejam o de crédito, a menos que tal risco esteja especificamente mencionado. A Fitch não participa da oferta ou venda de qualquer título. Todos os relatórios da Fitch são de autoria compartilhada. Os profissionais identificados em um relatório da Fitch participaram de sua elaboração, mas não são isoladamente responsáveis pelas opiniões expressas no texto. Os nomes são divulgados apenas para fins de contato. Um relatório que contenha um rating atribuído pela Fitch não constitui um prospecto, nem substitui as informações reunidas, verificadas e apresentadas aos investidores pelo emissor e seus agentes com respeito à venda dos títulos. Os ratings podem ser modificados ou retirados a qualquer tempo, por qualquer razão, a critério exclusivo da Fitch. A agência não oferece aconselhamento de investimentos de qualquer espécie. Os ratings não constituem recomendação de compra, venda ou retenção de qualquer título. Os ratings não comentam a correção dos preços de mercado, a adequação de qualquer título a determinado investidor ou a natureza de isenção de impostos ou taxação sobre pagamentos efetuados com respeito a qualquer título. A Fitch recebe pagamentos de emissores, seguradores, garantidores, outros coobrigados e underwriters para avaliar os títulos. Estes p r e ç o s geralmente variam entre USD1.000 e USD750.000 (ou o equivalente em moeda local aplicável) por emissão. Em certos casos, a Fitch analisará todas ou determinado número de emissões efetuadas por um emissor em particular ou seguradas ou garantidas por determinada seguradora ou garantidor, mediante um único pagamento anual. Tais valores podem variar de USD10.000 a USD1.500.000 (ou o equivalente em moeda local aplicável). A atribuição, publicação ou disseminação de um rating pela Fitch não implicará consentimento da Fitch para a utilização de seu nome como especialista, com respeito a qualquer declaração de registro submetida mediante a legislação referente a títulos em vigor nos Estados Unidos da América, a Lei de Serviços Financeiros e Mercados, de 2000, da Grã-Bretanha ou a legislação referente a títulos de qualquer outra jurisdição, em particular. Devido à relativa eficiência da publicação e distribuição por meios eletrônicos, a pesquisa da Fitch poderá ser disponibilizada para os assinantes eletrônicos até três dias antes do acesso para os assinantes dos impressos.