auditoria interna nº 24 - ipai · 3 baixa melhorias no processo de controlo 60 dias até 90 dias...

TRANSCRIPT

Auditoria Interna Nº 24 Julho/Setembro 2006 Revista Trimestral Publicação Gratuita

Auditoria de Marketing Mapa de riscos - Ferramenta de gestão

Uma nova imagem, o mesmo rigor

Auditoria Interna Julho/Setembro 2006 Nº 24 2

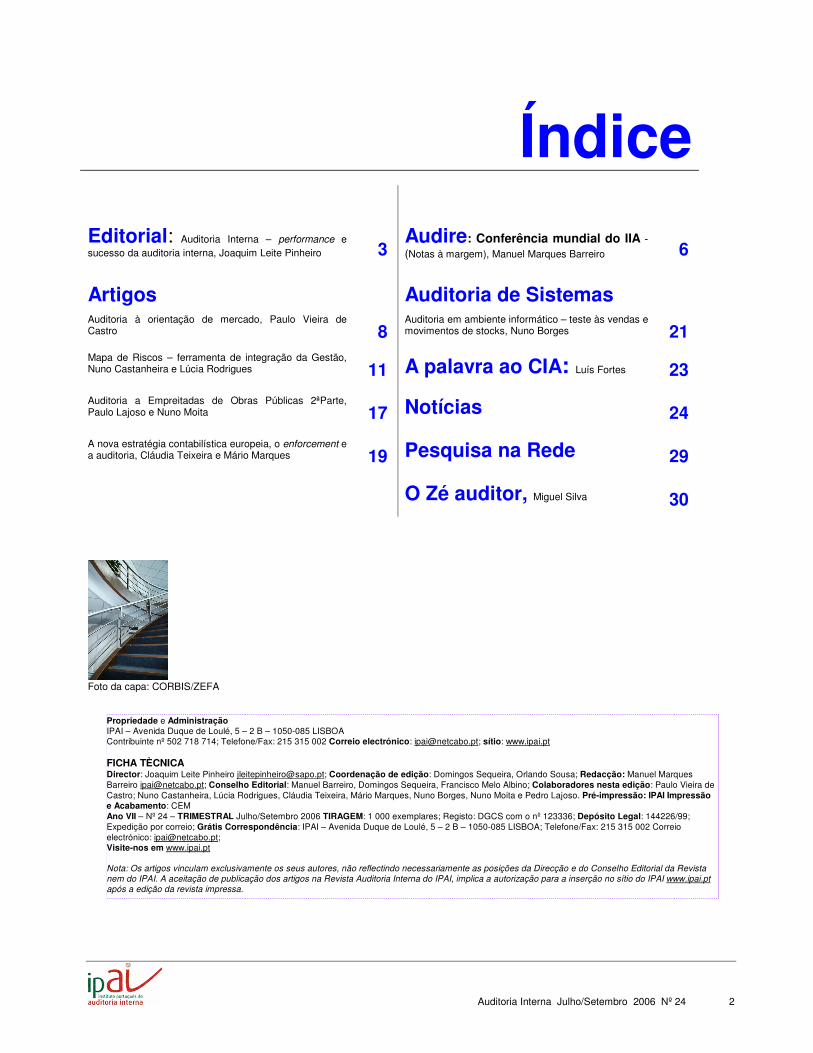

Índice

Editorial: Auditoria Interna – performance e sucesso da auditoria interna, Joaquim Leite Pinheiro 3

Audire: Conferência mundial do IIA -(Notas à margem), Manuel Marques Barreiro 6

Artigos Auditoria de Sistemas Auditoria à orientação de mercado, Paulo Vieira de Castro 8

Auditoria em ambiente informático – teste às vendas e movimentos de stocks, Nuno Borges 21

Mapa de Riscos – ferramenta de integração da Gestão, Nuno Castanheira e Lúcia Rodrigues 11 A palavra ao CIA: Luís Fortes 23

Auditoria a Empreitadas de Obras Públicas 2ªParte, Paulo Lajoso e Nuno Moita 17 Notícias 24

A nova estratégia contabilística europeia, o enforcement e a auditoria, Cláudia Teixeira e Mário Marques 19 Pesquisa na Rede 29

O Zé auditor, Miguel Silva 30

Foto da capa: CORBIS/ZEFA

Propriedade e Administração IPAI – Avenida Duque de Loulé, 5 – 2 B – 1050-085 LISBOA Contribuinte nº 502 718 714; Telefone/Fax: 215 315 002 Correio electrónico: [email protected]; sítio: www.ipai.pt FICHA TÈCNICA Director: Joaquim Leite Pinheiro [email protected]; Coordenação de edição: Domingos Sequeira, Orlando Sousa; Redacção: Manuel Marques Barreiro [email protected]; Conselho Editorial: Manuel Barreiro, Domingos Sequeira, Francisco Melo Albino; Colaboradores nesta edição: Paulo Vieira de Castro; Nuno Castanheira, Lúcia Rodrigues, Cláudia Teixeira, Mário Marques, Nuno Borges, Nuno Moita e Pedro Lajoso. Pré-impressão: IPAI Impressão e Acabamento: CEM Ano VII – Nº 24 – TRIMESTRAL Julho/Setembro 2006 TIRAGEM: 1 000 exemplares; Registo: DGCS com o nº 123336; Depósito Legal: 144226/99; Expedição por correio; Grátis Correspondência: IPAI – Avenida Duque de Loulé, 5 – 2 B – 1050-085 LISBOA; Telefone/Fax: 215 315 002 Correio electrónico: [email protected]; Visite-nos em www.ipai.pt Nota: Os artigos vinculam exclusivamente os seus autores, não reflectindo necessariamente as posições da Direcção e do Conselho Editorial da Revista nem do IPAI. A aceitação de publicação dos artigos na Revista Auditoria Interna do IPAI, implica a autorização para a inserção no sítio do IPAI www.ipai.pt após a edição da revista impressa.

Auditoria Interna Julho/Setembro 2006 Nº 24 3

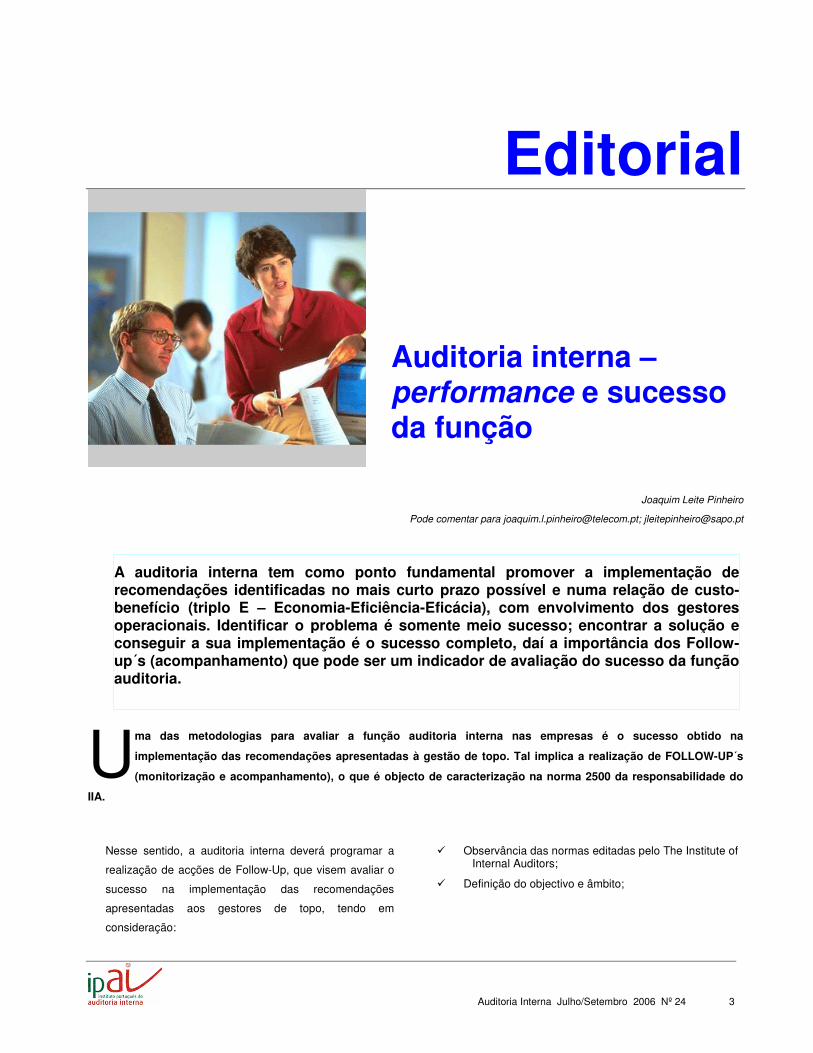

Editorial

Joaquim Leite Pinheiro

Pode comentar para [email protected]; [email protected]

ma das metodologias para avaliar a função auditoria interna nas empresas é o sucesso obtido na

implementação das recomendações apresentadas à gestão de topo. Tal implica a realização de FOLLOW-UP´s

(monitorização e acompanhamento), o que é objecto de caracterização na norma 2500 da responsabilidade do

IIA.

Nesse sentido, a auditoria interna deverá programar a

realização de acções de Follow-Up, que visem avaliar o

sucesso na implementação das recomendações

apresentadas aos gestores de topo, tendo em

consideração:

� Observância das normas editadas pelo The Institute of Internal Auditors;

� Definição do objectivo e âmbito;

U

A auditoria interna tem como ponto fundamental promover a implementação de recomendações identificadas no mais curto prazo possível e numa relação de custo-benefício (triplo E – Economia-Eficiência-Eficácia), com envolvimento dos gestores operacionais. Identificar o problema é somente meio sucesso; encontrar a solução e conseguir a sua implementação é o sucesso completo, daí a importância dos Follow-up´s (acompanhamento) que pode ser um indicador de avaliação do sucesso da função auditoria.

Auditoria interna – performance e sucesso da função

Auditoria Interna Julho/Setembro 2006 Nº 24 4

� Aceitar o risco assumido pela gestão e em casos de risco significativo1 e discordância da razão apresentada, informar o Conselho de Auditoria;

� Elaboração de programa específico para cada Follow-Up;

1 Deverá ser definido o conceito de risco significativo.

� Promover o envolvimento da gestão de topo na busca da melhor solução a implementar, visando a redução dos riscos negativos;

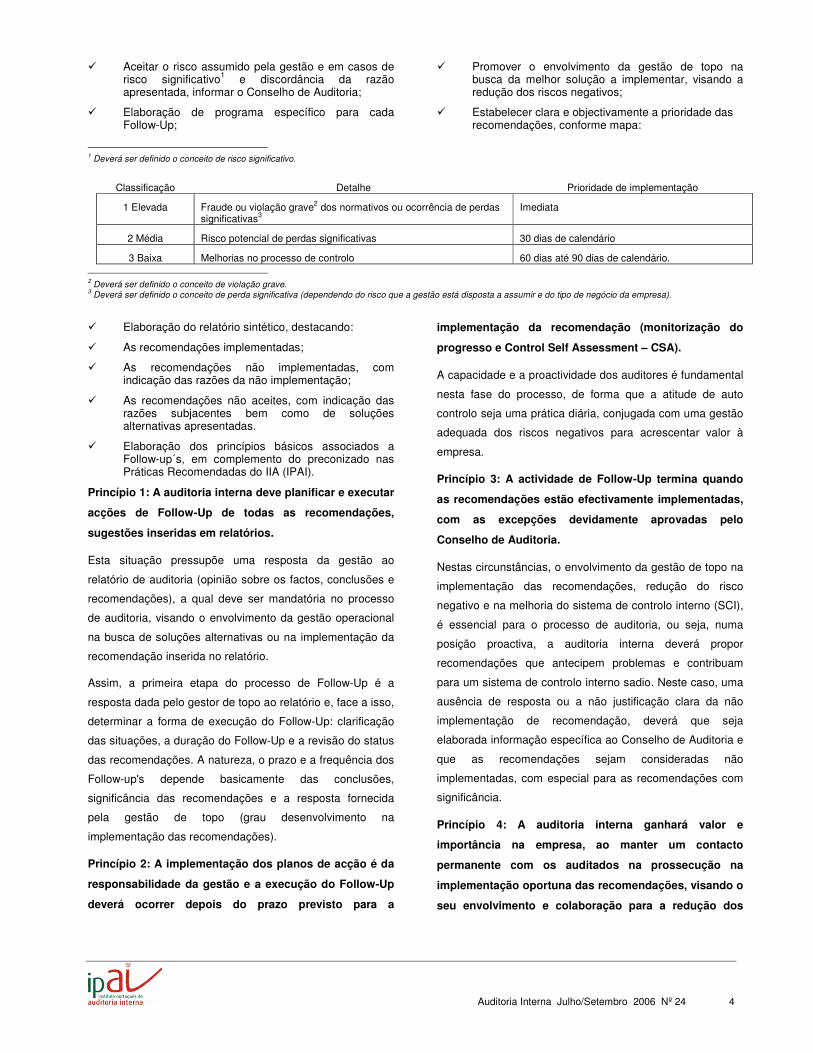

� Estabelecer clara e objectivamente a prioridade das recomendações, conforme mapa:

Classificação Detalhe Prioridade de implementação

1 Elevada Fraude ou violação grave2 dos normativos ou ocorrência de perdas significativas3

Imediata

2 Média Risco potencial de perdas significativas 30 dias de calendário

3 Baixa Melhorias no processo de controlo 60 dias até 90 dias de calendário.

2 Deverá ser definido o conceito de violação grave. 3 Deverá ser definido o conceito de perda significativa (dependendo do risco que a gestão está disposta a assumir e do tipo de negócio da empresa). � Elaboração do relatório sintético, destacando:

� As recomendações implementadas;

� As recomendações não implementadas, com indicação das razões da não implementação;

� As recomendações não aceites, com indicação das razões subjacentes bem como de soluções alternativas apresentadas.

� Elaboração dos princípios básicos associados a Follow-up´s, em complemento do preconizado nas Práticas Recomendadas do IIA (IPAI).

Princípio 1: A auditoria interna deve planificar e executar

acções de Follow-Up de todas as recomendações,

sugestões inseridas em relatórios.

Esta situação pressupõe uma resposta da gestão ao

relatório de auditoria (opinião sobre os factos, conclusões e

recomendações), a qual deve ser mandatória no processo

de auditoria, visando o envolvimento da gestão operacional

na busca de soluções alternativas ou na implementação da

recomendação inserida no relatório.

Assim, a primeira etapa do processo de Follow-Up é a

resposta dada pelo gestor de topo ao relatório e, face a isso,

determinar a forma de execução do Follow-Up: clarificação

das situações, a duração do Follow-Up e a revisão do status

das recomendações. A natureza, o prazo e a frequência dos

Follow-up's depende basicamente das conclusões,

significância das recomendações e a resposta fornecida

pela gestão de topo (grau desenvolvimento na

implementação das recomendações).

Princípio 2: A implementação dos planos de acção é da

responsabilidade da gestão e a execução do Follow-Up

deverá ocorrer depois do prazo previsto para a

implementação da recomendação (monitorização do

progresso e Control Self Assessment – CSA).

A capacidade e a proactividade dos auditores é fundamental

nesta fase do processo, de forma que a atitude de auto

controlo seja uma prática diária, conjugada com uma gestão

adequada dos riscos negativos para acrescentar valor à

empresa.

Princípio 3: A actividade de Follow-Up termina quando

as recomendações estão efectivamente implementadas,

com as excepções devidamente aprovadas pelo

Conselho de Auditoria.

Nestas circunstâncias, o envolvimento da gestão de topo na

implementação das recomendações, redução do risco

negativo e na melhoria do sistema de controlo interno (SCI),

é essencial para o processo de auditoria, ou seja, numa

posição proactiva, a auditoria interna deverá propor

recomendações que antecipem problemas e contribuam

para um sistema de controlo interno sadio. Neste caso, uma

ausência de resposta ou a não justificação clara da não

implementação de recomendação, deverá que seja

elaborada informação específica ao Conselho de Auditoria e

que as recomendações sejam consideradas não

implementadas, com especial para as recomendações com

significância.

Princípio 4: A auditoria interna ganhará valor e

importância na empresa, ao manter um contacto

permanente com os auditados na prossecução na

implementação oportuna das recomendações, visando o

seu envolvimento e colaboração para a redução dos

Auditoria Interna Julho/Setembro 2006 Nº 24 5

riscos negativos e na melhoria do sistema de controlo

interno.

Os princípios estabelecidos servem de metodologia à

realização de FOLLOW-UP´s ou servir de referência para a

criação de Guidelines para a actividade da auditoria interna

nas empresas, em complemento às normas para a prática

profissional da auditoria interna e, contribuir para a

elaboração de KPI´s – Key Performance Indicators para

avaliação da função auditoria interna, com os seguintes

exemplos (possíveis entre muitas hipóteses):

KPI_1 Nº de recomendações implementadas de

imediato/Nº total de recomendações de prioridade

elevada

KPI_2 Nº de recomendações implementadas no prazo

de 30 dias ou inferior/Nº total de recomendações de

prioridade média

O sucesso da auditoria interna depende muito da interacção

com os gestores operacionais, de modo que as

recomendações formuladas no relatório sejam facilmente

entendíveis e haja um sucesso na sua implementação.

Assim, as recomendações formuladas devem criar

expectativas fundadas que vão contribuir para a mitigação

dos riscos e acrescentar valor à empresa (Add Value).

����

Uma nova imagem, o mesmo rigor

Orlando Sousa, Vice Presidente da Direcção do IPAI

Nesta revista, que agora chega às suas mãos, pode constatar a mudança do Logótipo do IPAI. Pretendemos com este novo

logótipo traduzir uma imagem de mudança e actualidade do Instituto face aos novos desafios colocados à Auditoria Interna.

Numa era em que a Auditoria Interna deixou de ter um carácter quase exclusivamente financeiro, para alargar o seu âmbito a

temas tão diversos como os Riscos dos Processos e Sistemas de Negócio, Sustentabilidade (Ambiente, Segurança,

Responsabilidade Social), etc. o Auditor Interno tem que saber acompanhar essa evolução e maior exigência.

A nova imagem pretende assim transmitir a ideia de uma Auditoria Interna mais moderna e dinâmica, para além de contemplar as

cores nacionais, de forma a salientar a actuação local no âmbito de uma organização mais global (o IIA, representado pelo globo

do i).

No entanto, pretendemos que se mantenha constante um aspecto fundamental: o rigor que caracteriza as boas práticas da

Auditoria Interna.

����

Colabore. Envie um artigo ou uma sugestão.

Auditoria Interna Julho/Setembro 2006 Nº 24 6

Audire

Conferência mundial do IIA (Notas à margem)

Manuel Marques Barreiro, Presidente IPAI

Pode comentar para [email protected]

a última Conferência Mundial do lIA que teve lugar em finais de Junho passado, em Houston, retive alguns aspectos particulares que gostaria de partilhar convosco.

A primeira impressão que colhi, foi o elevado número de

participantes vindos de praticamente todo o Mundo. Como é

natural, na sua grande maioria, norte -americanos.

Não fosse a enorme capacidade daquele Centro de

Congressos, certamente haveria grande dificuldade em

gerir, com êxito, tal multidão.

Independentemente das sessões específicas que escolhi,

todas elas a merecerem nota positiva, gostaria de destacar

aqui algumas intervenções nos plenários, mas o espaço

que disponho para o fazer é insuficiente.

Já é tradição neste tipo de eventos, as pessoas convidadas

para falarem sobre temas propostos pela organização da

Conferência, além da preparação impecável, comunicam de

forma excelente.

Dentre esses conferencistas gostaria de realçar a

intervenção de Larry Kellner, Chairman e CEO da

Continental AirLines que desenvo1veu o tema: "

N

Dentre esses conferencistas gostaria de realçar a intervenção de Larry Kellner, Chairman e CEO da Continental AirLines que desenvolveu o tema: "Corporate Governance: A Call for Character and Integrity".

Se lhe tenciono dar algum destaque é somente pelo facto da sua intervenção me ter tocado profundamente. Isso teve a ver não só com o tema que abordou, mas sobretudo pelos profundos conhecimentos de auditoria interna que sem esforço mostrou possuir.

Auditoria Interna Julho/Setembro 2006 Nº 24 7

Corporate Governance: A Call for Character and

Integrity ".

Se lhe tenciono dar algum destaque é somente pelo facto

da sua intervenção me ter tocado profundamente. Isso teve

a ver não só com o tema que abordou, mas sobretudo pelos

profundos conhecimentos de auditoria interna que sem

esforço mostrou possuir.

Notava-se perfeitamente que não se tratava daquele tipo de

discursos que, algumas vezes, são preparados por

profissionais para depois serem debitados por vedetas.

Não, pelo contrário, o vedetismo do Presidente da

Continental AirLines estava precisamente na riqueza dos

seus conhecimentos de auditoria interna.

Não sei, não conheço o percurso profissional da pessoa em

questão e provavelmente perderia se apostasse na hipótese

de ele ter feito parte da sua carreira algures como auditor

interno.

De resto, se o não fez, de duas uma: ou acompanhou

sempre muito de perto toda a evolução da auditoria interna,

com especial incidência nos últimos anos, ou a auditoria

interna é uma função que lhe merece um cuidado muito

especial e ele lá saberá exactamente porquê.

Finda a sua intervenção e após ter respondido às últimas

perguntas que lhe foram dirigidas da assistência, dei

comigo a reflectir sobre o que havia acabado de presenciar.

Dessa reflexão deixarei aqui algumas elucubrações. Tenho

quase a certeza, para não dizer que estou absolutamente

certo, que não haverá hoje em Portugal Presidente

executivo, qualquer que seja a empresa, que se encontre

tão bem documentado, identificado e que haja assimilado,

não só na sua essência mas também em termos técnico-

operacionais, os últimos desenvolvimentos da auditoria

interna, das suas implicações e atributos na prevenção e

avaliação do risco, no controlo interno e,

consequentemente, na transparência e autenticidade do

relato financeiro.

Não passou sem dizer que sem a qualidade de auditoria

interna que tem na sua empresa, não teria a excelência

e resultados ao nível do Corporate governance. Falar de

questões técnicas ligadas ao COSO, ao ERM, e SOX. Tecer

importantes considerações à volta das Normas

Internacionais de Auditoria Interna e realçar a excelência

das certificações autenticadas pelo lIA, e pelo modo como o

fez, é na verdade invulgar.

Entretanto, defendia a dependência administrativa da

auditoria interna do Presidente, e a dependência funcional

do Comité de Auditoria. Forçava a nota dizendo que, jamais

do Administrador financeiro como é ainda prática corrente

em muitas empresas norte-americanas.

Acrescentou ainda, quanto a este último aspecto, que deve

ser uma das áreas da empresa a merecer uma das maiores

atenções da auditoria interna, o que para nós de há muito

que é óbvio.

Tenho conhecimento de Presidentes de empresas

portuguesas que entendem a auditoria interna como a sua

principal aliada na defesa das responsabilidades que sob

eles impendem. Duvido é que sejam capazes de ir ao

pormenor a que foi o Presidente da Continental AirLines.

Também sou de opinião que não será necessário ir a tanto.

De qualquer modo, os conhecimentos profundos e

actualizados de auditoria interna por parte de quem

comanda ao mais alto nível os destinos de qualquer

organização são sempre um factor de grande valia. Ignorar

isso é não saber nem conhecer a importância de uma

auditoria interna competente e desejada, acompanhando

todas as funções empresariais, sem excepção.

Posso assegurar que se essa adopção vier a ser feita, as

organizações rapidamente adquirem uma postura que as

diferencia positivamente. Fica pois este recado para todos

os Presidentes das nossas organizações empresariais e

para os que se encontram no topo de comando de todas as

instituições públicas:

A auditoria interna é uma garantia de sucesso além de

ser a porta de entrada para a cultura de controlo que

este País necessita, urgentemente.

����

Auditoria Interna Julho/Setembro 2006 Nº 24 8

ARTIGOS

Paulo Vieira de Castro, Consultor de Empresas, Director do Centro de Estudos Aplicados em Marketing do ISAG – Porto

Auditoria à orientação de marketing deverá

levar em consideração, pelo menos, duas ideias

de primeira linha como horizonte do seu próprio

trabalho: a orientação de marketing e a

liderança de mercado, cabendo aqui ao auditor

comparar, respectivamente, a realidade

objectiva da empresa relativamente ao

projectado nos últimos 3 anos, mas igualmente

medir esse efeito quando comparado com um

modelo ideal de liderança em marketing para a fileira a que

pertence.

Modernamente, a pressão organizacional encontrada ao

nível destas duas dimensões resulta da firme determinação

em caminhar com os olhos postos no mercado. Aliás,

bastará um simples exercício de tradução para entendermos

a abrangência da palavra marketing, a qual resultaria na

língua portuguesa em qualquer coisa como mercadologia.

A

A capacidade para interagir com os outros departamentos evidencia a

forma como os decisores de marketing encaram esta filosofia de gestão.

Uma parte importante da confiança transmitida aos diversos públicos

relacionais é um reflexo desta atitude.

Auditoria à orientação do mercado

Auditoria Interna Julho/Setembro 2006 Nº 24 9

Esta auditoria deverá levar ainda em consideração eixos

verdadeiramente diferenciadores de sentido mercadológico,

a saber a capacidade relacional, a proximidade com os seus

públicos e o empenho no factor inovação.

A capacidade de análise exigida ao auditor de marketing,

independentemente das componentes a serem auditadas,

passa, como não poderia deixar de ser, por um profundo

conhecimento das mais modernas teorias e modelos

operacionais da administração de marketing, devendo este

exercício ir para além das simples propostas para correcção

dos gap relativamente ao planeado, levando em

consideração o desejado, ou seja, o ideal, com vista à

liderança do mercado.

Assim, a configuração de marketing deverá ser percebida do

ponto de vista integral, medindo-se o seu valor com base na

estrutura formal interna e externa, mas igualmente na

informal e na interdepartamental, dependendo a sua

competência da riqueza dos sistemas de informação de

marketing, do rigor do planeamento e do controlo de

marketing existentes.

Salientamos uma evidência funcional da auditoria de

marketing: conhecer a capacidade de orientação para o

mercado da gestão média e de topo, não se ficando o

auditor unicamente pelos dados disponíveis na empresa.

Assim, chamamos a atenção para a utilidade do

entendimento de mercado dever ser de largo espectro,

destacando a importância não só dos clientes, mas

igualmente dos fornecedores4, dos concorrentes5, dos

influenciadores6, dos accionistas, dos parceiros de

referências, dos públicos internos, etc. Há que conhecer as

rotinas, os recursos e o clima da organização, no que diz

respeito à orientação para todos os públicos relacionais.

Reflectir sobre os processos estruturais das actividades de

marketing deverá ser considerado vital para qualquer

auditoria nesta área, independentemente dos seus

objectivos, devendo os mesmos ser revistos sistemática e

periodicamente, havendo mudanças efectivas na orientação

de marketing sempre que necessário. Para tal, estaremos

dependentes, numa primeira linha da análise da

consistência dos sistemas de informação de marketing, dos

sistemas de planeamento de marketing, dos sistemas de

4 Reverse marketing. 5 “Win to win” partnership.

controlo de marketing e dos sistemas de investigação e

desenvolvimento de marketing.

A riqueza do relatório da auditoria dependerá directamente

da construção da grelha pensada para este tipo de análise.

Tal ferramenta metodológica terá que ser tailored. Esta

ajudar-nos-á na compreensão das circunstâncias e das

razões que levaram a empresa em investigação a tal

patamar de desenvolvimento organizacional.

A este propósito e apesar de partirmos invariavelmente do

princípio de que todo o marketing deverá ser integrado,

evitando a ideia de que se trata de uma ferramenta que se

concentra exclusivamente na responsabilidade de um único

departamento, iremos, por razões que se prendem com a

exiguidade do tempo dos nossos leitores, incidir

maioritariamente nas questões relacionadas com a

orientação de marketing interno, limitando-nos a dar alguns

exemplos de pontos de medida a este nível.

AUDITORIA À ORGANIZAÇÃO DE MARKETING

Departamento de Marketing

A capacidade para interagir com os outros departamentos

evidencia a forma como os decisores de marketing encaram

esta filosofia de gestão. Uma parte importante da confiança

transmitida aos diversos públicos relacionais é um reflexo

desta atitude. A responsabilidade de criar redes de

relacionamentos e de proximidade é deste departamento,

muito embora os resultados destas políticas sejam, na

prática, uma competência de todos.

No caso nacional, será junto deste departamento que iremos

encontrar maior massa crítica no respeitante à orientação

para a satisfação dos mercados. Assim, deveremos em

primeiro lugar reflectir sobre o lugar do marketing na

organização, isto nas mais diversas perspectivas. Vejamos

algumas das áreas funcionais relacionadas com o staff de

marketing.

Como é que o departamento de marketing está organizado?

Esta estrutura está de acordo com as necessidades da

produção ou dos mercados?

A gestão de marketing reporta-se directamente à gestão

de topo?

6 Os lideres de opinião da fileira da organização.

Auditoria Interna Julho/Setembro 2006 Nº 24 10

A organização de marketing tem poder suficiente para

influenciar a gestão de topo?

A gestão de marketing está representada nas comissões

executivas de topo?

O responsável pelo marketing tem acesso a um grupo cross-

functional, composto por altos representantes da

engenharia, produção, controlo financeiro, distribuição e

outras funções centrais do negócio? Este grupo segue uma

agenda ou actua simplesmente em situações de crise?

O responsável pelo marketing tem o comprometimento

adequado com todas as actividades da empresa que

afectam directamente o grau de satisfação dos

consumidores?

A estrutura funcional do marketing é clara em termos de

produtos, segmentos, utilizadores e territórios? O staff é

responsabilizado por tarefas, dossier, segmentos,..,?

O budget para o marketing é adequado às necessidades de

desenvolvimento propostos no PEM e PAM nos últimos 3

anos?

O marketing contribui para a estruturação dos planos de

formação, de motivação, de supervisão e para a avaliação

dos públicos internos?

O marketing serve para influenciar o comportamento de

todos os funcionários?

Os profissionais de marketing estão bem informados a

propósito dos benefícios oferecidos pelas empresas,

mercados e concorrentes?

Existem relatórios completos a propósito das funções de

marketing?

Inovação de Marketing

Todos deverão estar concentrados nas necessidades

dos clientes e consumidores, nos seus desejos e

atitudes perante o fenómeno do consumo, pois só assim

será possível entendermos quais as necessidades de

inovação. Contudo interessa saber, neste caso, como é

que todos os que estão envolvidos com o nosso negócio

lidam com a ideia de mudança constante.

A organização encoraja a criatividade individual em

marketing e inovação?

Qual a importância dada às parcerias?

Os gestores de produto estão habilitados a planear lucros,

volumes de vendas, mercados, notoriedade da marca?

Outros?

Para além da forma como o departamento de marketing

lida com a pressão constante para o lançamento de

novos benefícios, verificamos a sua adesão ao

desenvolvimento de normas internas? Deveremos

estender estas sinergias a outros departamentos?

Avaliar a disponibilidade para investir em consultadoria de

marketing. Os mais modernos processos de gestão

evidenciam sensibilidade à inovação, antecipando

necessidades? Existe recurso a especialistas externos que

controlem a política de marketing?

A empresa está atenta aos avanços tecnológicos da

fileira?

Estes são apenas alguns pontos de medida a propósito da

orientação para o mercado de uma organização, havendo

necessariamente muitos outros. Contudo, não gostaríamos

de terminar sem alertar para um aspecto central em

qualquer auditoria deste tipo. É que esta deverá servir à

gestão de topo para aferir da adequação da cultura da

organização auditada às expectativas actuais e futuras dos

seus públicos relacionais.

����

Auditoria Interna Julho/Setembro 2006 Nº 24 11

Nuno Castanheira, Auditor Interno no Montepio Geral, Mestrando em Contabilidade e Auditoria (UM) Lúcia Rodrigues, Professora Associada da Universidade do Minho, Doutorada em Ciências Empresariais

Introdução

o contexto actual de grande concorrência, em que

as organizações estão expostas a diversos tipos de

risco, impõe-se a implementação de estratégias de

gestão de risco, pelo que importa conhecer os riscos que

ameaçam os objectivos do negócio. Para que se obtenha um

eficiente conhecimento desses riscos, para além de ser

importante um forte conhecimento dos processos de

negócio, é fundamental a formalização de um mapa de riscos

que fornece uma linguagem comum (Mcnamee, 2000).

O mapa de riscos é um instrumento que reflecte uma visão

lógica dos riscos do negócio das organizações, essencial

para ajudar a gestão e a auditoria interna na avaliação e

melhoria dos processos de gestão de risco.

A actual orientação da auditoria interna aponta para uma

abordagem baseada nos principais riscos do negócio, pelo

que o planeamento de auditoria deverá estar alinhado com a

estratégia da organização e o plano de negócio. Neste

contexto, o mapa de riscos representa uma ferramenta de

extrema importância para o desenvolvimento de um processo

de planeamento de auditoria interna consistente com os

objectivos da organização.

O presente artigo tem como propósito abordar as fases do

processo de elaboração do mapa de riscos e salientar a

importância da referida ferramenta no desenvolvimento do

processo de planeamento de auditoria interna.

1. Processo de Elaboração do Mapa de Riscos

A constante exposição ao risco que caracteriza o contexto

actual de desregulamentação e liberalização de mercados,

impõe a implementação de mecanismos capazes de

assegurar com razoabilidade um crescimento seguro e

sustentado. A gestão dos riscos do negócio através do mapa

de riscos facilita a implantação de um sistema de controlo

interno adequado e permite, a todos os níveis de

responsabilidade, conhecer os riscos que as diferentes áreas

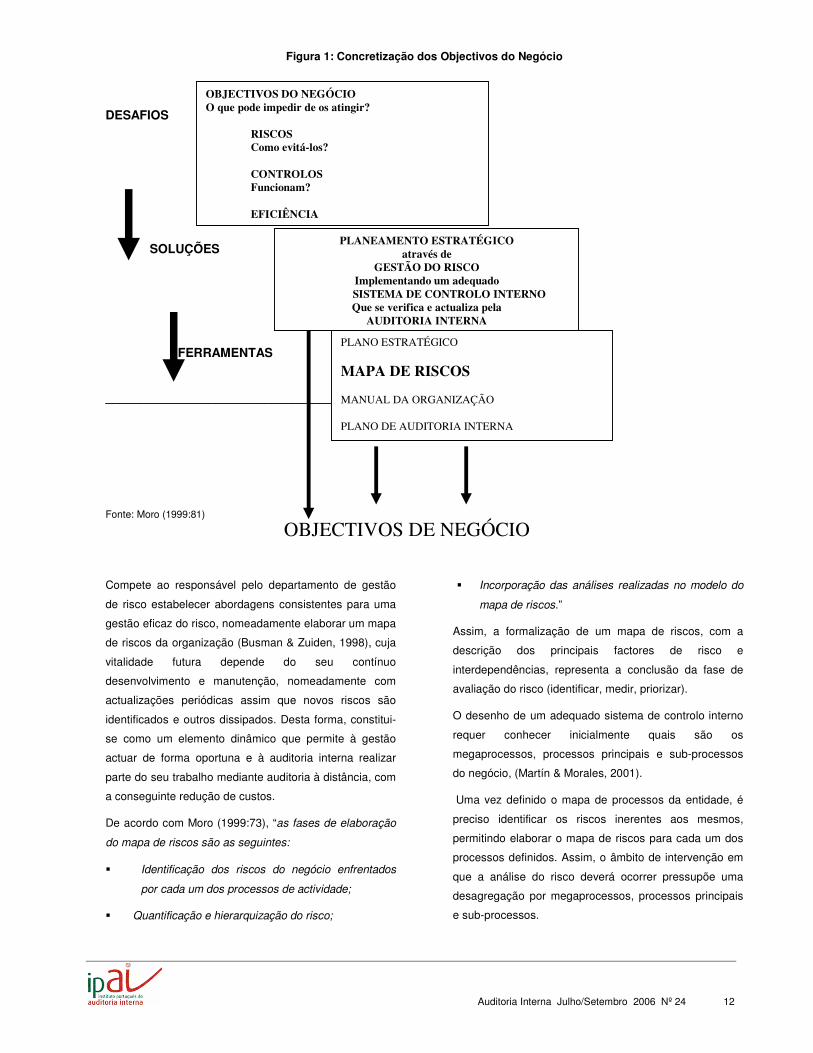

da organização têm de enfrentar (ver figura 1).

N

O principal objectivo da gestão de risco é evitar surpresas desagradáveis. Sendo certo que ninguém pode prever o futuro, o mapa de riscos permite o enfoque da gestão e do planeamento de auditoria interna nos principais riscos do negócio, facilitando a implementação de um processo efectivo e eficiente de gestão de risco.

Mapa de riscos-Ferramenta de integração da gestão de risco e da auditoria interna

Auditoria Interna Julho/Setembro 2006 Nº 24 12

Figura 1: Concretização dos Objectivos do Negócio

DESAFIOS

SOLUÇÕES FERRAMENTAS _________________________________________________________________________ Fonte: Moro (1999:81)

Compete ao responsável pelo departamento de gestão

de risco estabelecer abordagens consistentes para uma

gestão eficaz do risco, nomeadamente elaborar um mapa

de riscos da organização (Busman & Zuiden, 1998), cuja

vitalidade futura depende do seu contínuo

desenvolvimento e manutenção, nomeadamente com

actualizações periódicas assim que novos riscos são

identificados e outros dissipados. Desta forma, constitui-

se como um elemento dinâmico que permite à gestão

actuar de forma oportuna e à auditoria interna realizar

parte do seu trabalho mediante auditoria à distância, com

a conseguinte redução de custos.

De acordo com Moro (1999:73), “as fases de elaboração

do mapa de riscos são as seguintes:

� Identificação dos riscos do negócio enfrentados

por cada um dos processos de actividade;

� Quantificação e hierarquização do risco;

� Incorporação das análises realizadas no modelo do

mapa de riscos.”

Assim, a formalização de um mapa de riscos, com a

descrição dos principais factores de risco e

interdependências, representa a conclusão da fase de

avaliação do risco (identificar, medir, priorizar).

O desenho de um adequado sistema de controlo interno

requer conhecer inicialmente quais são os

megaprocessos, processos principais e sub-processos

do negócio, (Martín & Morales, 2001).

Uma vez definido o mapa de processos da entidade, é

preciso identificar os riscos inerentes aos mesmos,

permitindo elaborar o mapa de riscos para cada um dos

processos definidos. Assim, o âmbito de intervenção em

que a análise do risco deverá ocorrer pressupõe uma

desagregação por megaprocessos, processos principais

e sub-processos.

OBJECTIVOS DO NEGÓCIO O que pode impedir de os atingir? RISCOS Como evitá-los? CONTROLOS Funcionam? EFICIÊNCIA

PLANEAMENTO ESTRATÉGICO através de

GESTÃO DO RISCO Implementando um adequado

SISTEMA DE CONTROLO INTERNO Que se verifica e actualiza pela

AUDITORIA INTERNA

PLANO ESTRATÉGICO

MAPA DE RISCOS MANUAL DA ORGANIZAÇÃO PLANO DE AUDITORIA INTERNA

OBJECTIVOS DE NEGÓCIO

Auditoria Interna Julho/Setembro 2006 Nº 24 13

Pré-Venda

Autorização

Avaliação do Risco

Documentação Legal

Pricing

Venda Pós-Venda

Confirmação

Captura

Execução

Registo

Liquidação

Manutenção

Contabilidade e Reporting

1 2

3 4

5

6

7

9

8 10

11

12

Um forte conhecimento dos processos de negócio requer

colaboração. Uma vez que os auditores internos estão

fora das unidades de negócio, dificilmente poderão ter

um conhecimento tão profundo como os gestores dos

processos. Ao mesmo tempo, aqueles que estão nas

unidades de negócio não têm a perspectiva dos auditores

internos, que já avaliaram um vasto número de

processos similares. A combinação da experiência e

conhecimento de ambas as partes pode resultar num

forte conhecimento do risco do negócio.

De forma a facilitar aos utilizadores o conhecimento e

monitorização das exposições identificadas, por regra as

organizações centralizam as informações sobre o risco,

de acordo com um determinado perfil, consolidando e

organizando os riscos por categorias (operacional,

estratégico, mercado, etc.), contribuindo também para

clarificar o mapa de riscos. Face à especificidade de

cada Indústria, os responsáveis pelo departamento de

gestão de risco, com a contribuição dos auditores

internos, devem desenvolver um conjunto de categorias e

escalas de medida para a própria organização, pois

apesar de alguns dos riscos serem comuns a todas as

organizações, outros são específicos de cada actividade.

Dependendo da natureza das actividades sob revisão e

dos tipos de risco, são várias as ferramentas utilizadas

na identificação do risco, nomeadamente checklists,

julgamento baseado na experiência e registos anteriores,

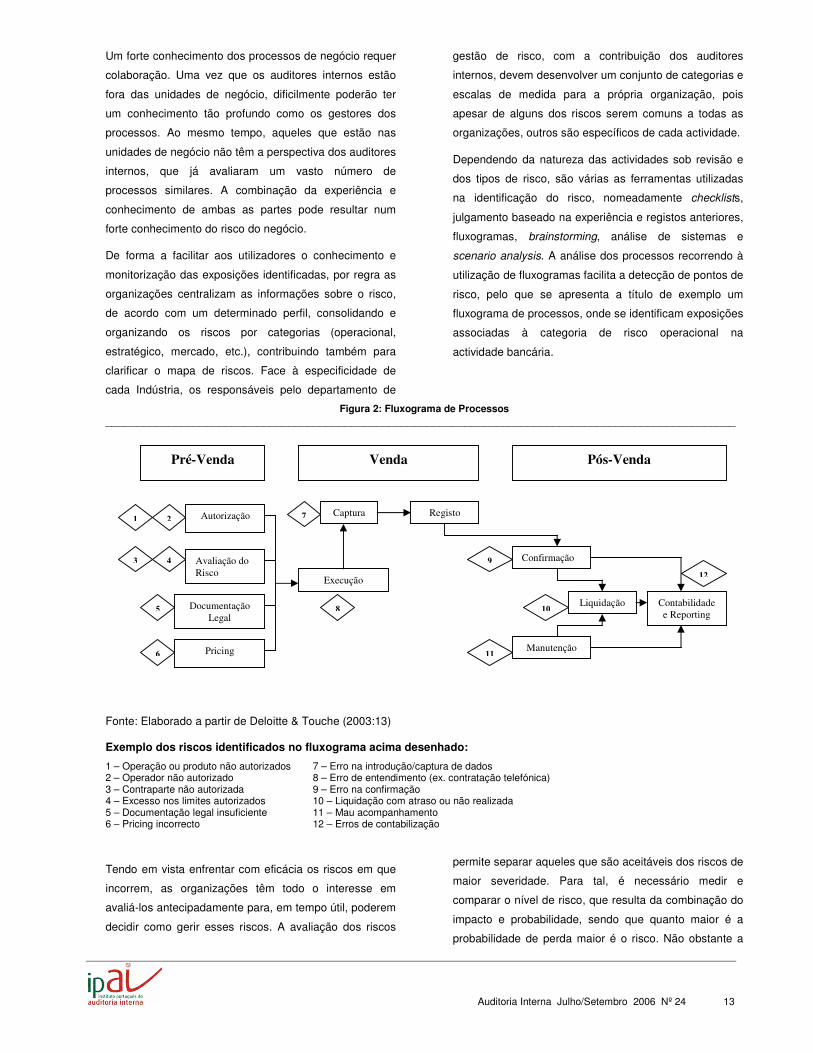

fluxogramas, brainstorming, análise de sistemas e

scenario analysis. A análise dos processos recorrendo à

utilização de fluxogramas facilita a detecção de pontos de

risco, pelo que se apresenta a título de exemplo um

fluxograma de processos, onde se identificam exposições

associadas à categoria de risco operacional na

actividade bancária.

Figura 2: Fluxograma de Processos ____________________________________________________________________________________________________

Fonte: Elaborado a partir de Deloitte & Touche (2003:13) Exemplo dos riscos identificados no fluxograma acima desenhado:

1 – Operação ou produto não autorizados 7 – Erro na introdução/captura de dados 2 – Operador não autorizado 8 – Erro de entendimento (ex. contratação telefónica) 3 – Contraparte não autorizada 9 – Erro na confirmação 4 – Excesso nos limites autorizados 10 – Liquidação com atraso ou não realizada 5 – Documentação legal insuficiente 11 – Mau acompanhamento 6 – Pricing incorrecto 12 – Erros de contabilização

Tendo em vista enfrentar com eficácia os riscos em que

incorrem, as organizações têm todo o interesse em

avaliá-los antecipadamente para, em tempo útil, poderem

decidir como gerir esses riscos. A avaliação dos riscos

permite separar aqueles que são aceitáveis dos riscos de

maior severidade. Para tal, é necessário medir e

comparar o nível de risco, que resulta da combinação do

impacto e probabilidade, sendo que quanto maior é a

probabilidade de perda maior é o risco. Não obstante a

Auditoria Interna Julho/Setembro 2006 Nº 24 14

tarefa de quantificar a probabilidade de ocorrência ou o

impacto do risco possa ser algo complexa, o recurso a

determinadas fontes de informação, tais como os dados

históricos, as estatísticas das companhias de seguros,

literatura relevante, julgamento de especialistas, etc.,

permite o cálculo de estimativas com alguma fiabilidade.

Para o efeito, são várias as técnicas que poderão ser

utilizadas, nomeadamente entrevistas com especialistas

e avaliações individuais com recurso à utilização de

questionários.

Não obstante, saliente-se que toda a estimativa inicial de

risco é objecto de informação limitada, pelo que não é

provável que a primeira avaliação do risco permaneça

inteiramente consistente com futuras avaliações. À

medida que for disponibilizada mais informação, é

necessário fazer novas avaliações e comparações de

risco. Todavia, mesmo com estas limitações, as

estimativas iniciais do risco podem ser úteis para

determinar os tipos de riscos associados às diferentes

linhas de negócio, permitindo que a gestão de topo tome

conhecimento dos riscos presentes nas várias

actividades (Morais & Martins, 1999).

A avaliação do impacto e probabilidade de ocorrência de

cada risco permitirá determinar quais são os riscos

críticos para o negócio. O passo seguinte consistirá em

avaliar os controlos internos estabelecidos para mitigar

os riscos identificados.

A combinação desta informação, permitirá hierarquizar os

riscos do negócio e concluir o mapa de riscos (ver Figura

2).

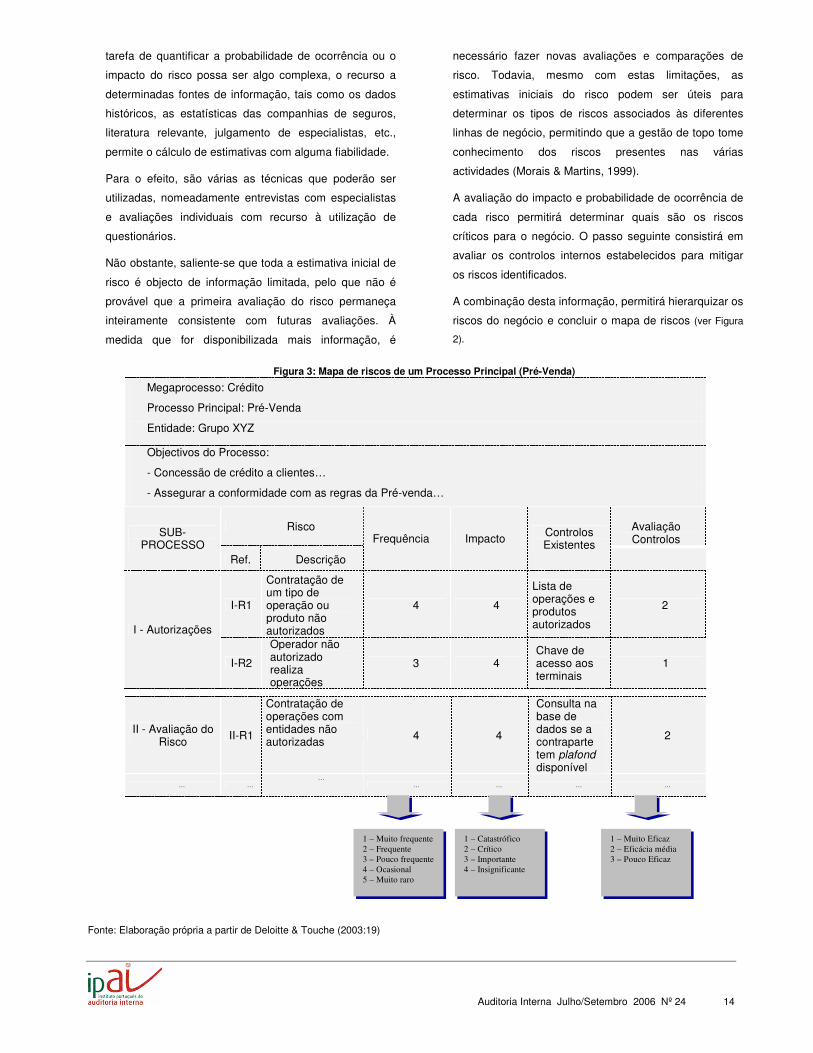

Figura 3: Mapa de riscos de um Processo Principal (Pré-Venda)

Megaprocesso: Crédito

Processo Principal: Pré-Venda

Entidade: Grupo XYZ

Objectivos do Processo:

- Concessão de crédito a clientes…

- Assegurar a conformidade com as regras da Pré-venda…

Risco

Avaliação Controlos

SUB-PROCESSO

Ref. Descrição

Frequência Impacto Controlos Existentes

I-R1

Contratação de um tipo de operação ou produto não autorizados

4 4

Lista de operações e produtos autorizados

2

I - Autorizações

I-R2

Operador não autorizado realiza operações

3 4 Chave de acesso aos terminais

1

II - Avaliação do Risco II-R1

Contratação de operações com entidades não autorizadas 4 4

Consulta na base de dados se a contraparte tem plafond disponível

2

… … …

… … … …

Fonte: Elaboração própria a partir de Deloitte & Touche (2003:19)

1 – Muito frequente 2 – Frequente 3 – Pouco frequente 4 – Ocasional 5 – Muito raro

1 – Catastrófico 2 – Crítico 3 – Importante 4 – Insignificante

1 – Muito Eficaz 2 – Eficácia média 3 – Pouco Eficaz

Auditoria Interna Julho/Setembro 2006 Nº 24 15

2. Planeamento de Auditoria com base no Mapa de

Riscos

Provavelmente, a grande diferença entre os anteriores

enfoques e o actual enfoque de auditoria interna

baseada no risco reside na análise estratégica e na

avaliação dos processos de negócio como passo prévio

ao trabalho que actualmente se leva a cabo nos

departamentos de auditoria, salienta Lorenzo (2001).

A auditoria interna baseada no risco utiliza um enfoque

que identifica, quantifica e hierarquiza objectivamente os

riscos que estão a afectar ou podem vir a afectar a

estratégia da organização.

Desta forma, os planos de auditoria interna deixam de

ser elementos isolados e passam a convergir com os

planos de negócio, ao partilharem objectivos comuns e

ao serem desenvolvidos ao mesmo tempo que a

estratégia.

Ao alinhar o planeamento de auditoria com a estratégia

da organização e o plano de negócio, o processo de

auditoria interna fica mais intimamente associado com

as metas e objectivos da organização.

Neste contexto, a auditoria interna deverá estabelecer

planos fundamentados no risco, para determinar

prioridades da actividade, consistentes com os

objectivos da organização, pelo que a configuração e

desenvolvimento de um mapa de todos os riscos

associados à actividade empresarial é um passo

indubitável e necessário para, com base no mapa,

planear e desenvolver todos os trabalhos de auditoria

(Miñon & Dominguez, 2003).

Por outro lado, de acordo com Roth & Espersen (2002),

a maioria dos modelos tradicionais de auditoria de

avaliação de risco dificilmente envolvem todos os riscos

do negócio, pelo que a utilização de categorias de risco

facilita a identificação do risco durante um projecto de

auditoria e permite o enfoque do planeamento da

auditoria nos principais riscos, o que dificilmente seria

possível com um modelo de auditoria tradicional de

avaliação de risco.

Assim, não existem dúvidas quanto à importância do

mapa de riscos no estabelecimento de prioridades de

auditoria. Não obstante, a relevância desta ferramenta

para o processo de planeamento de auditoria interna

não se limita ao estabelecimento de prioridades, pois,

conforme salientam Reding et al (2000), o mapa de

riscos contribui significativamente com outros

importantes aspectos, nomeadamente a criação de

inventários de risco específicos para as unidades de

negócio e a comunicação com a gestão sobre o risco do

negócio, o que facilita o reporte de matérias como o

risco e controlo interno, que assumem extrema

importância para um sem número de beneficiários.

Por outro lado, uma base de dados de risco

devidamente documentada, formalizada e transparente

para além de representar um instrumento essencial de

comunicação (Sarens & Beelde, 2006), constitui um

método comum de comunicação sobre o risco o negócio.

“Utilizando uma linguagem comum, imaginação, e um

forte conhecimento do processo de negócio, a

organização está mais habilitada a alcançar os

objectivos do negócio (Mcnamee, 2000:51)”.

Uma vez que a maioria das pessoas tem um

conhecimento intuitivo do risco baseado na experiência

e no senso comum, os auditores internos e os gestores

devem acordar numa linguagem comum do risco.

Muitos auditores internos recorrem a modelos de risco

para definirem o planeamento da actividade de auditoria.

Da mesma forma, os gestores recorrem a modelos de

risco para estimarem o risco dos diversos projectos. Em

ambos os casos, tais modelos de risco têm um enfoque

específico e muitas vezes descrevem o risco utilizando

uma linguagem muito própria, de difícil compreensão

para aqueles que não estão integrados no grupo de

trabalho específico.

Um modelo de risco integrado é normalmente

aplicado em toda a organização e permite um

método comum de comunicação, numa linguagem

que todos compreendem.

Funciona como uma ferramenta que integra gestores e

auditores no estabelecimento efectivo e eficiente de uma

adequada gestão de risco na organização.

3. Conclusão

Num clima de crescente incerteza que afecta o mundo

dos negócios, o crescimento dos riscos impõe a

implementação de medidas adequadas. O principal

Auditoria Interna Julho/Setembro 2006 Nº 24 16

objectivo da gestão de risco é evitar surpresas

desagradáveis.

Sendo certo que ninguém pode prever o futuro, o mapa

de riscos permite o enfoque da gestão e do planeamento

de auditoria interna nos principais riscos do negócio,

facilitando a implementação de um processo efectivo e

eficiente de gestão de risco.

Por outro lado, a linguagem comum proporcionada pelo

mapa de riscos, associada de um forte conhecimento

dos processos de negócio permite que as organizações

estejam mais habilitadas a concretizar os objectivos

estratégicos.

Em suma, o mapa de riscos é, fundamentalmente,

um instrumento que integra a gestão de risco e a

auditoria interna para, em conjunto, melhor servirem

a organização.

REFERÊNCIAS BIBLIOGRÁFICAS

▫▫ Busman, E. R. & Zuiden, P. V. (1998), “The challenge ahead: adopting an enterprise-wide approach to risk”, Risk Management, Jan: 14-17.

▫▫ Deloitte & Touche (2003), “Risco Operacional – Identificação e Avaliação”, Comunicação apresentada em Seminário de Risco Operacional, Lisboa.

▫▫ Lorenzo, M. J. P. (2001), “La auditoría interna orientada a los processos”, Partida Doble, Julio-Agosto: 78-85.

▫▫ Martín, J. G. & Morales, F. D (2001), “La auditoría de ríesgos: Un caso prático”, Partida Doble, Julio-Agosto: 86-91.

▫▫ Mcnamee, David (2000), “Targeting Business Risk”, the Internal Auditor, Oct: 46-51.

▫▫ Miñon, J. A. I. & Dominguez, M. B (2003), “Auditoría Interna: situación actual y perspectivas de futuro”, Partida Doble, Julio-Agosto: 66-75.

▫▫ Morais, G. & Martins, I. (1999), “Auditoria Interna – Função e Processo”, Lisboa: Áreas Editora.

▫▫ Moro, A. E. F. (1999), “El mapa de riesgos de negócio: bases para su elaboración”, Partida Doble, Oct: 72-85.

▫▫ Reding, K. F., Berber, C. H. & Digirolamo, K. K. (2000), “Creating a business risk inventory”, The Internal Auditor, Feb: 47-51.

▫▫ Roth, J. & Espersen, D. (2002), “Categorizing Risk”, the Internal Auditor, Apr: 57-59.

▫▫ Sarens, G. & Beelde, I. D. (2006), “Internal auditors´perception about their role in risk management: a comparison between US and Belgian companies”, Managerial Auditing Journal, Vol 21 Nº1: 63-80.

��������

Por favor não hesite em contactar-me, para [email protected]

Colabore com o IPAI. Envie uma

sugestão, um artigo ou uma tradução.

Auditoria Interna Julho/Setembro 2006 Nº 24 17

Paulo Lajoso – Director do Gabinete de Auditoria da ADSE; Nuno Moita da Costa – Vogal da Direcção do IPAI/Gabinete de Auditoria da EP -Estradas de Portugal, EPE

... 3. Metodologia de Controlo em Auditoria A análise de um processo de empreitada de Obras Públicas

deverá englobar verificações processuais, documentais e

físicas, tendo como objectivo:

1. Aferir da correcta organização do processo da

empreitada, especialmente a nível da existência da

documentação que deve integrar e a fácil consulta

do mesmo;

2. Aferir da legalidade dos procedimentos relativos à

formação do contrato e à sua execução;

3. Verificar o cumprimento das condições de

economia, eficiência e eficácia financeira do(s)

contrato(s) de empreitada;

4. Comprovar através de verificação física do

cumprimento das condições contratuais e da

adequacidade dos elementos documentais;

5. Extrair conclusões sobre a gestão da empreitada.

Na análise a efectuar, poderão surgir condicionantes de

análise, decorrentes, designadamente:

a Do objectivo, âmbito e profundidade da acção inspectiva

em causa;

b Do processo de amostragem;

c Da insuficiência da organização processual;

d Da existência de diversas entidades intervindo na gestão

da empreitada.

Assim, sem querer especificar em demasia os requisitos

previstos na legislação em vigor, uma abordagem mínima

sustentada deverá passar por:

a) Fase do Concurso

A cada empreitada deve corresponder um processo

administrativo, o qual, entre outros, deverá conter os

seguintes elementos:

1. Despacho de autorização de abertura do concurso;

2. Despacho de delegação de competências;

3. Anúncio/ Convite;

4. Programa do concurso;

5. Caderno de encargos;

6. Projecto de execução;

7. Propostas dos concorrentes (com listas de preços

unitários);

8. Nomeação das Comissões de acompanhamento

dos concursos;

9. Acta do acto público do concurso;

10. Audiência prévia dos interessados;

11. Proposta de adjudicação (com mapa comparativo

das propostas, pareceres técnicos e despacho de

adjudicação);

Uma auditoria a uma empreitada deverá permitir extrair conclusões sobre a análise da legalidade dos procedimentos adoptados na fase de elaboração do projecto, na fase de lançamento do concurso da empreitada, bem como da sua execução física e financeira e, sobretudo, da gestão da empreitada.

Auditoria a Empreitadas de Obras Públicas 2ªParte

Auditoria Interna Julho/Setembro 2006 Nº 24 18

12. Cabimentação da Despesa;

13. Notificação da adjudicação e envio da minuta do

contrato;

14. Prestação da Caução;

15. Notificação da adjudicação aos concorrentes

preteridos;

16. Contrato e adicionais (com minuta, visto do Tribunal

de Contas e guia de pagamento dos emolumentos).

b) Fase da Execução Física

1. Actas de reuniões de obra e livro de registo da obra;

2. Auto de consignação;

3. Plano(s) de trabalhos e cronograma(s) financeiro(s);

4. Mapas dos trabalhos e mais e a menos (com

orçamentos respectivos, contratos e projectos de

alteração, caso existam);

5. Informações/relatórios da fiscalização,

correspondência e ordens escritas dirigidas ao

empreiteiro;

6. Controlo de Custos (Acompanhamento do Plano (s) de

Trabalhos e Cronograma Financeiro);

7. Subempreitadas;

8. Reclamações apresentadas pelo empreiteiro;

9. Autos de suspensão e prorrogações do prazo dos

trabalhos;

10. Auto de recepção provisória;

11. Inquérito administrativo;

12. Auto de recepção definitiva;

c) Fase da Execução Financeira

1. Autos de medição (ou mapas de prestação mensal) e

respectivas contas correntes;

2. Adiantamentos autorizados;

3. Revisões de preços autorizadas;

4. Ordens de pagamento, incluindo:

� Pagamentos efectuados – empreitada base, trabalhos

a mais, revisões de preço; juros de mora

� Descontos para a Segurança Social, Caixa Geral de

Aposentações e de Garantia;

� Declaração comprovativa da situação contributiva

perante a Segurança Social;

� IVA;

5. Garantias bancárias – caução, respectivos reforços e

adiantamento;

6. Mapa Recapitulativo de fornecedores de bens e

serviços;

7. Conta corrente da empreitada;

8. Notificações referentes ao inquérito administrativo.

9. Conta Final

Poderá se revelar essencial à análise da execução da

empreitada, uma verificação pormenorizada das diferentes

fases da elaboração do projecto, como sejam:

1. Celebração do contrato;

2. Programa preliminar;

3. Aprovação do Programa base;

4. Aprovação do Estudo prévio;

5. Aprovação do Projecto Base (Ante - Projecto);

6. Aprovação do Projecto de execução

7. Assistência técnica.

Na medida muito dos desvios constatados são

consequência de erros e omissões verificados nas

diferentes fases do projecto e, em particular, no projecto

de execução final.

O projecto de execução de uma obra deve agregar todas as

valências e ser tão próximo da realidade quanto possível, só,

deste modo, é possível assegurar a previsibilidade e

antecipação que permitem orçamentar os custos, conservar

as características pensadas pelo decisor público e cumprir os

requisitos em termos concorrenciais (de mercado).

Do exposto, podemos concluir que qualquer uma auditoria a

uma empreitada deverá permitir extrair conclusões sobre a

análise da legalidade dos procedimentos adoptados na fase

de elaboração do projecto, na fase de lançamento do

concurso da empreitada, bem como da sua execução física e

financeira e, sobretudo, da gestão da empreitada.

Para além destes aspectos, será, ainda, relevante

aferir/avaliar a existência na entidade de deficiências nos

sistemas de informação e controlo implantados, da

experiência e competência em matéria de realização de

empreitadas.

No caso de análise de mais do que uma empreitada, poderá

ser objecto de verificação tendências de adjudicação à

mesma equipa de fiscalização, adjudicações ao mesmo

empreiteiro e/ou projectista, ou tipo de formalidade de

contratação adoptado.

Bibliografia Utilizada: Regime Jurídico das Empreitadas de Obras Públicas (Decreto-Lei nº 59/99 de 2 de Março).

Auditoria Interna Julho/Setembro 2006 Nº 24 19

Cláudia Teixeira (ISCAP) e Mário Marques (EEG/UM)

1. A HARMONIZAÇÃO CONTABILÍSTICA EUROPEIA E A

NOVA ESTRATÉGIA

União Europeia (UE) com o objectivo de fomentar

o desenvolvimento de um mercado financeiro

europeu único encetou, em meados da década de

90, uma nova estratégia a nível contabilístico no

sentido de seguir a crescente harmonização contabilística

internacional desenvolvida pelo International Accounting

Standards Board (IASB)7. Esta medida também resultou da

necessidade de adaptar a regulamentação contabilística

europeia ao crescente desenvolvimento económico e,

assim, acompanhar o fenómeno da globalização económica,

orientando a Contabilidade de maneira mais efectiva para a

tomada de decisão (Tua, 2003).

A Comunicação da Comissão (COM/95/508) intitulada

“Harmonização Contabilística: uma nova estratégia

relativamente à Harmonização Internacional” expressa a

opinião da UE quanto às questões relativas à harmonização

e normalização contabilísticas na Europa, manifestando a

necessidade de uma nova abordagem relativamente a estas

matérias (Rodrigues e Guerreiro, 2004). Nesta

Comunicação, a UE optou pelo recurso às normas

internacionais do IASB.

No seguimento deste processo, em 2000, a Comissão emitiu

a Comunicação “Estratégia da UE para o futuro em matéria

de informações financeiras a prestar pelas empresas”

(COM/2000/359) onde propõe como obrigatória, para todas

as sociedades europeias cotadas num mercado regulado de

um Estado membro, a elaboração das respectivas contas

consolidadas em conformidade com as normas

internacionais de contabilidade8. Acrescenta ainda que, os

Estados membros poderão tornar extensível a adopção

deste normativo às restantes entidades.

É com o Regulamento (CE) N.º 1606/2002 do Parlamento

Europeu e do Conselho de 19 de Julho que se opera uma

mudança significativa na política contabilística europeia e no

seu modelo regulador (Giner, 2003). O Regulamento, no seu

artigo 4.º, obriga as sociedades cujos títulos são negociados

publicamente a utilizar, a partir de 2005, as IAS/IFRS na

elaboração das suas contas consolidadas. Estabelece

ainda, que os Estados membros podem obrigar ou permitir a

utilização deste normativo para as contas consolidadas das

entidades não cotadas em bolsa, bem como para as contas

individuais de todas as entidades (Art.º 5º).

Deste modo, os Estados membros terão que analisar a

estratégia a seguir para alcançar a comparabilidade

necessária ao funcionamento eficiente dos mercados de

capitais europeus (Cañibano et al., 2001).

Neste âmbito muitos serão os aspectos a considerar, mas

desde logo e dadas as distintas estratégias possíveis –

aliadas à diversidade e singularidade dos diferentes países

envolvidos neste processo – é vital a adopção de uma

orientação que se adapte, tanto quanto possível, às

características de cada país.

7 À data designado International Accounting Standards Committee (IASC) 8 International Accounting Standards (IAS) e International Financial Reporting Standards (IFRS)

A

A auditoria como garante da qualidade pretendida para a informação financeira terá que elevar o nível de desempenho da sua própria função, nomeadamente quanto à ética profissional.

A nova estratégia contabilística europeia, o enforcement e a auditoria

Auditoria Interna Julho/Setembro 2006 Nº 24 20

De acordo com os referidos autores, importa, relativamente

a cada país da UE, saber que medidas vão ser adoptadas

quanto aos seguintes temas: (a) âmbito de aplicação do

normativo do IASB: entidades cotadas vs entidades não

cotadas, contas consolidadas vs contas individuais; (b)

aspectos referentes à interpretação das IAS/IFRS; (c)

mecanismos de enforcement adoptados ou a adoptar pelos

Estados membros.

A estrutura conceptual do IASB estabelece um conjunto de

objectivos da informação financeira que visa, sobretudo, o

fornecimento de informação útil para os mercados

internacionais de capitais. Apesar das sociedades cotadas

em bolsa representarem uma minoria no universo

empresarial europeu, o rigor nos procedimentos

contabilísticos deve ser idêntico, independentemente da

natureza ou da dimensão da unidade económica.

Mesmo não se conhecendo (à data) a posição definitiva dos

Estados membros relativamente à opção contida no artigo 5º

do referido Regulamento – nomeadamente, quanto às

normas contabilísticas para as pequenas e médias

empresas –, a questão dos mecanismos de controlo e

enforcement assume particular relevo neste contexto.

2. O ENFORCEMENT E O PAPEL DA AUDITORIA

Para Ucieda e Romero (2005), o designado enforcement

consiste num mecanismo de controlo rigoroso e adequado

ao funcionamento do sistema contabilístico. Visa,

essencialmente, prevenir e posteriormente identificar para

corrigir, erros materiais ou omissões na aplicação das

normas internacionais.

Este mecanismo contempla diversos instrumentos, desde

mecanismos internos como, por exemplo, o corporate

governance e o controlo interno, a mecanismos de carácter

externo como a auditoria de base legal e os reguladores

(Giner, 2003 e FEE9, 2001). Segundo Giner (2003), para que

o modelo contabilístico do IASB possa funcionar é vital que

os mecanismos de controlo da informação também

funcionem, isto é, a auditoria e a supervisão realizada pelos

organismos competentes.

A auditoria como garante da qualidade pretendida para a

informação financeira terá que elevar o nível de

desempenho da sua própria função, nomeadamente quanto

9 Fédération des Experts Comptables Européens

à ética profissional (FEE, 2001). Deste modo, o objectivo da

UE passa por estabelecer orientações comuns e que sejam

geralmente aceites pelos profissionais, bem como criar um

órgão de coordenação europeu que promova a melhoria da

qualidade na actividade de auditoria (Giner, 2003), sendo a

Oitava Directiva, recentemente revista, disso reflexo.

O relatório de 2001 da FEE, sobre os mecanismos de

enforcement na Europa, refere que o controlo exercido pela

opinião pública, em determinados países é extremamente

importante, tendo a opinião pública e a imprensa um papel

fundamental em todo este processo. No entanto, o facto de

não existir uma definição clara e homogénea de auditoria,

cria um excesso de expectativas por parte da sociedade que

aliado ao desconhecimento do autêntico âmbito desta

função lesa a credibilidade e o prestígio dos profissionais de

auditoria (Cañibano e Castrillo, 1999). Neste sentido,

estamos de acordo com Tua (2003) ao considerar vital a

necessidade de harmonizar os conceitos antes de

harmonizar as normas, dado que existe o perigo de se

proceder a uma homogeneização por intermédio de um

normativo comum, sem a prévia harmonização conceptual.

BIBLIOGRAFIA CAÑIBANO, L, e CASTRILLO, L (1999). La independencia de los auditores: un nuevo enfoque, Actualidad Financiera, n. º 3/99. CAÑIBANO, L., MORA. A., GARCÍA BENAU, M., GONZÁLEZ, B., LAÍNEZ, J. G., PEREGRINA, J., SUÁREZ, F., YEBRA, O., SÁEZ, P. (2001): Informe de la Subcomisión para el estudio de la Normativa Comparada, pág. 545-568. ICAC. Madrid. COMISSÃO DAS COMUNIDADES EUROPEIAS COM (1995) 508, Harmonização Contabilística: uma Nova Estratégia Relativamente à Harmonização Internacional, Jornal Oficial das Comunidades Europeias, www.europa.eu. COMISSÃO DAS COMUNIDADES EUROPEIAS COM (2000) 359, Estratégia da UE para o Futuro em Matéria de Informações Financeiras a Prestar pelas Empresas, Jornal Oficial das Comunidades Europeias, www.europa.eu. FÉDERATION DES EXPERTS COMPTABLES EUROPÉENS (2001). Enforcement mechanisms in Europe, a Preliminary Investigation of Oversight Systems. Bruxelles, www.fee.org. GINER INCHAUSTI, B. (2003): Algunas Claves sobre la Contabilidad Europea: El nuevo Proceso Regulador y las Nuevas Normas, Estabilidad Financiera, n. º5, pp. 53-78. Banco de España, Madrid. RODRIGUES, L. L. e GUERREIRO, M. (2004): A convergência de Portugal com as Normas Internacionais de Contabilidade, Publisher Team, Lisboa. UCIEDA, J. L., ROMERO, D. (2005): Armonización Contable Internacional: ¿De dónde venimos, dónde estamos y hacia dónde vamos?, Seminario de Contabilidad Internacional. Facultad de Ciencias Económicas y Empresariales. Universidad Autónoma de Madrid. UNIÃO EUROPEIA, Regulamento (CE) n. 1606/2002, do Parlamento Europeu e do Conselho, de 19 de Julho, relativo à aplicação das Normas Internacionais de Relato Financeiro (DOCE nº L243, de 11-9-2002), 2002. TUA (2003): Presente y Futuro de la Información Financiera, Barcelona, Ed. Gestión 2000.

Auditoria Interna Julho/Setembro 2006 Nº 24 21

Auditoria de Sistemas

Nuno Borges – Auditor na Baptista da Costa & Associados SROC, Consultor informático na Equiconsulte, SA E-mail: [email protected]

Introdução

Fazer auditoria em ambientes fortemente informatizados, pode

ser um desafio mas também uma grande oportunidade.

O caso que trazemos aqui hoje, prende-se com a auditoria

desenvolvida numa empresa que se dedicava à comercialização

de produtos alimentares.

Para o efeito utilizámos o software de extracção e análise de

dados Caseware IDEA.

Objectivos do trabalho

Os nossos objectivos na área da facturação, em conjugação com

a análise de existências, eram os seguintes:

Garantir que as facturas emitidas estavam contabilizadas.

Garantir que não existiam falhas, duplicações e que a ordem de emissão das facturas era sequencial.

Garantir que todas as saídas de stocks eram derivadas de vendas (ou devoluções).

Garantir que todas as facturas eram emitidas no período legal.

Execução do trabalho

Começámos por identificar os dados que necessitávamos, tendo

extraído os mesmos através de listagens já existentes no

sistema.

De seguida importámos as referidas listagens para a

aplicação IDEA.

Os ficheiros do tipo listagem continham um conjunto de

informação redundante como cabeçalhos e quebras de

página, que através do módulo de importação

eliminámos, convertendo a informação numa tabela

perfeita.

Ao nível da facturação obtivemos dois ficheiros. Um

detalhado com cada linha da factura (código do

produto, quantidade e valor) e outro resumo com

apenas uma linha por documento (com os totais).

Validámos estes ficheiros, verificando que o detalhe

sumarizado por documento era igual ao resumo.

Ao nível do primeiro objectivo e tomando então como

válido o ficheiro resumo, fomos verificar a sua

integração na contabilidade, uma vez que existia um

diário específico (Vendas), onde eram integrados os

documentos. Para o efeito juntámos ambos os

ficheiros, usando como chave primária o número de

documento. Previamente havíamos também

sumarizado o diário de Vendas por número de

documento, uma vez que o mesmo documento poderia

Ao nível do segundo objectivo, através de funcionalidades incorporadas na aplicação de detecção de falhas, duplicados e sequência de datas, identificámos itens em falta e outros cuja sequência da data não era respeitada.

Auditoria em ambiente informático: teste às vendas e movimentos de stocks

Auditoria Interna Julho/Setembro 2006 Nº 24 22

estar subdividido em mais do que uma conta (Ex: 71 e 72).

Obtivemos aqui algumas diferenças, as quais pudemos

comprovar que se deviam a alterações nas facturas após a

integração. Isto permitiu-nos identificar uma fraqueza do controlo

interno, já que o Depto. Comercial podia abrir documentos de

meses ou anos anteriores e alterá-los.

Ao nível do segundo objectivo, através de funcionalidades

incorporadas na aplicação de detecção de falhas, duplicados e

sequência de datas, identificámos itens em falta e outros cuja

sequência da data não era respeitada. Não existiam itens

duplicados. Apurámos que o sistema de facturação permite ao

utilizador mudar livremente a data, bem como a numeração,

apenas emitindo um aviso quando o número já está a ser

utilizado.

Ao nível do terceiro objectivo, usámos em conjugação com o

ficheiro de detalhe das facturas, um ficheiro com a movimentação

de existências, que tinha campos como nº de documento de

saída, data de saída, nº de factura, código do produto,

quantidade e valor. Assim sendo começámos por filtrar do ficheiro

de movimentos de existências, apenas os movimentos de saída.

Deste filtrámos apenas o que tinham documento tipo factura. De

seguida comparámos este ficheiro, com o ficheiro detalhe de

facturas, com base no número e no código do produto. Desta

junção resultaram três situações:

1. Bens que tinham saído no ano N, mas cuja factura não estava

na base de dados. Fomos então analisar e eram facturas do

ano N-1, mas cuja mercadoria apenas saiu no ano N.

2. Bens cuja factura era do ano N, mas que não tinha movimento

de existências. Da análise efectuada concluímos que a saída de

armazém tinha ocorrido no ano N+1. Esta situação e a anterior

foram complementadas pela análise ao corte de operações.

3. Situações em que existiam em ambos os sistemas, fizemos

então a comparação das quantidades em cada um deles, tendo

concluído que eram as mesmas. Estes dados permitiram-nos

ainda fazer uma análise comparativa de margens por produto e

ainda por produto e por cliente, a qual foi bastante apreciada

pela administração.

Não convém no entanto esquecer que detectámos situações de

saídas de armazém sem factura. Fomos então analisar esta

anomalia, existindo duas situações. Em alguns casos eram

devoluções. No entanto noutros casos eram saídas de

mercadoria, as quais como ainda não tinham recebido

a nota de entrega do transportador não tinham sido

ainda facturadas. O caso era um pouco grave, porque

em Junho do ano N+1 estavam ainda por facturar,

existências saídas no ano N.

Esta observação foi aproveitada finalmente para

cumprir o quarto objectivo em que fomos verificar nas

saídas por facturação, a diferença entre a data do

movimento do stock e a data da factura. Este teste

permitiu-nos confirmar a existência de inúmeras

situações, em que a factura era emitida vários meses

depois da mercadoria ter sido expedida, o que trazia

contingências fiscais em sede de IVA.

Conseguimos determinar o atraso factura a factura,

bem como o montante de imposto entregue fora do

prazo.

Conclusões

Considerando o volume de transacções e de

informação analisado, seria impossível com recurso a

ferramentas tradicionais elaborar estes testes em

tempo útil. Permitiu-nos facultar à gestão informação

importante, que o próprio sistema não estava

parametrizado para providenciar.

Por outro lado a aplicação evidencia cada passo

tomado (sob forma de um histórico, que pode ser mais

ou menos detalhado), documentando desta forma o

processo de trabalho para efeitos de prova de

auditoria.

Por fim ao permitir-nos fazer uma análise de drill-down

aos dados, permitiu-nos partir facilmente do mapa

resumo para o detalhe, sobretudo aquando da análise

das diferenças.

No futuro traremos aqui outros exemplos com base em

trabalhos efectuados em diversas áreas das empresas,

procurando exemplificar a vantagem da utilização

deste tipo de tecnologia face aos métodos tradicionais.

Auditoria Interna Julho/Setembro 2006 Nº 24 23

A palavra ao CIA

Luís Fortes, CIA – PriceWaterhouse

Revista Audi tor ia Interna (Rai) : Como define a sua experiência em auditor ia interna?

Luís Fortes (LF): A minha experiência em Auditoria Interna até à data, compreende o apoio a departamentos de Auditoria Interna, no papel de consultor/assessor.

Rai: Qual a pr incipal motivação para efectuar a cert i f icação (CIA)?

LF: A certificação representa um grande desafio aos meus conhecimentos como profissional de gestão do risco e controlo interno, uma vez que é um exame de elevado grau de dificuldade. Outro facto motivador está associado ao facto de me encontrar actualmente a trabalhar na PricewaterhouseCoopers (PwC), empresa prestadora de serviços de Auditoria e Assessoria, sendo a certificação objecto de reconhecimento junto dos nossos clientes, visto tratar-se de uma certificação que prima pelos seus elevados padrões, através da conformidade com as normas e código de conduta do IIA. Além desta vantagem, saliento também o facto de esta abrir um novo leque de oportunidades de emprego.

Rai: Que vantagens identi f ica na sua função após a cert i f icação (CIA)?

LF: A certificação deu-me uma visão mais ampla da organização das empresas, da gestão do risco e do controlo interno. A conformidade com as normas funcionais do IIA e o conhecimento adquirido da leitura dos materiais do estudo para o exame, aliados à minha experiência profissional, contribuem para acrescentar valor aos clientes nos quais presto serviços. Um serviço com mais qualidade.

Rai: Qual a importância que a cert i f icação CIA tem na sua empresa?

LF: A PwC, como empresa prestadora de serviços de Auditoria e Assessoria, tem nos seus recursos humanos os seus maiores activos. A certificação CIA, juntamente com a formação leccionada internamente, tem um papel muito

importante na garantia da prestação de serviços de qualidade aos nossos clientes.

Rai: Que importância tem a cert i f icação CIA na valorização da auditor ia interna, em Portugal?

LF: A Auditoria Interna já não é um tema novo em Portugal. No entanto, só recentemente a função começou a ser legislada, com aplicação em Portugal, como resultado dos escândalos verificados mundialmente nos últimos anos. Com a emissão de legislação que regula, entre outros aspectos relacionados com a função, o controlo interno, a fraude, etc. (e.g. Sarbanes Oxley Act of 2002 da Securities and Exchange Commission, Norma 14/2005-R de 29/11/2005 do Instituto de Seguros de Portugal), cada vez mais a Auditoria Interna tem de ser vista como uma profissão de referência. Neste sentido, a certificação veio valorizar a profissão, uma vez que os CIA’s estão sujeitos a um código de conduta, standards e procedimentos rigorosos elevando as competências dos profissionais.

Rai: O que considera relevante para a preparação da cert i f icação?

LF: Na minha opinião os aspectos mais relevantes na preparação da certificação passam pela leitura dos livros de apoio e realização de vários testes. Aconselho a aquisição do CD de perguntas de preparação do exame “Gleim’s CIA Test Prep”. Este, contém várias questões, permite saber de imediato as respostas assim como treinar a cronometragem do tempo dispendido em cada resposta.

Rai: O que achou mais interessante/dif íc i l no exame (CIA)?

LF: Na minha opinião, o mais interessante no exame é a existência de vários casos práticos, em diversas áreas (e.g. sistemas de informação, estatística, marketing) com as quais lido diariamente na minha profissão.

Uma das maiores dificuldades passou pelo tempo disponibilizado para a realização do exame. Uma vez que não há muito tempo para cada resposta, à medida que o

Auditoria Interna Julho/Setembro 2006 Nº 24 24

exame decorre ficamos muito pressionados e por vezes nervosos com o facto de não termos tempo suficiente para acabar o exame. Outra dificuldade sentida foi a compreensão do significado das perguntas, visto ter realizado o exame em inglês e muitas vezes as perguntas serem “traiçoeiras”.

Rai: Que conselho dá aos colegas que se queiram cert i f icar (CIA)?

LF: Os candidatos à certificação deverão realizar muitos testes e controlar o tempo das respostas visto ser esta a principal dificuldade na realização dos exames. No dia do exame aconselho a não perderem muito tempo a responder às questões. Por vezes perdemos muito tempo na interpretação da questão e não avançamos por querer

realizar as questões todas de seguida. As questões que não se tem a certeza deverão ser concluídas no final.

Rai: Como aprecia o papel do IPAI na organização da cert i f icação CIA em Portugal?

LF: Considero que o IPAI tem um papel fundamental na organização, divulgação e preparação da certificação em Portugal. Através da fomentação e preparação de seminários de formação e eventos relacionados com a Auditoria Interna, o IPAI é uma das entidades que mais tem contribuído para a implementação da Auditoria Interna em Portugal.

����

Notícias

Prezado Colega, Raramente encontramos no âmbito de uma profissão algo de maior importância que uma base única de conhecimentos comuns para a profissão,

aqui denominada “Common Body of Knowledge – CBOCK” ou Corpo Comum de Conhecimentos. Esta base abrange um conjunto de crenças,

conceitos, ideias, soluções e tácticas sábias e maravilhosas, que constituem o alicerce para a futura evolução e aperfeiçoamento das práticas

profissionais.

Como Presidentes da Direcção do IPAI e do The Institute of Internal Auditors, temos o privilégio e o prazer de convidar e incentivar a sua

participação no desenvolvimento do “Common Body of Knowledge – CBOCK” para a profissão de auditoria interna.

Esta iniciativa global em execução, financiada pelo Memorial Fund, de William G. Bishop III, CIA, é seguramente

uma das mais importantes e abrangentes iniciativas que a The IIA Research Foundation (IIARF) já realizou e a sua

participação é da maior importância para o sucesso desta iniciativa.

Com o objectivo de desenvolver um quadro real sobre a forma como a auditoria interna é praticada ao redor do

mundo, a CBOK terá um dramático impacto sobre as Normas Profissionais para a Prática da Auditoria Interna e a

forma como estas serão actualizadas no futuro. Com certeza, terá efeito também sobre o conteúdo dos exames de

certificação, da mesma forma que sobre materiais, programas e produtos relacionados a formação profissional.

Procuramos obter opiniões sob duas perspectivas distintas, aquelas de directores executivos de auditoria ou

equivalentes, e aquelas de outros profissionais; para facilitar o trabalho de todos, estamos a realizar esses

questionários on-line, traduzidos para inúmeros e diversos idiomas. Para obter acesso ao questionário apropriado,

por favor visite o site www.theiia.org/CBOK. Os questionários estarão disponíveis pelo prazo de duas semanas a partir da data a ser informada via

e-mail (por favor actualize o vosso e-mail: [email protected]) e publicada no nosso site. Solicitamos que responda ao questionário de uma só vez.

Ainda, as informações apresentadas são estritamente confidenciais. Este deve exigir de você entre 30 e 40 minutos para ser respondido. Os

resultados serão divulgados em 2007.

Como uma demonstração singela de nosso agradecimento, após a conclusão do questionário será realizado um sorteio em que serão distribuídos

cartões de presente Visa no valor US$200 cada, a 25 participantes do questionário. Estes cartões podem ser utilizados em qualquer parte do

mundo onde cartões Visa forem aceites.

Por favor junte-se a nós neste empreendimento em que procuramos definir o futuro de nossa profissão. Com sua participação neste importante

projecto, você pode ter certeza de que estará prestando uma valiosa e duradoura contribuição tanto para a The IIARF e o IPAI/IIA como para a

profissão.

Atenciosamente Goepfert, CIA, Presidente do Conselho de Administração do IIA Manuel Barreiro, Presidente da Direcção do IPAI – IIA Portugal David A. Richards, CIA, Presidente do IIA

Para mais Informações pode contactar

Giovani Ehrhardt, Vogal da Direcção do IPAI

CSO – CBOK Project in Portugal - [email protected]

Auditoria Interna Julho/Setembro 2006 Nº 24 25

A mesa que presidiu ao Fórum de Líderes Aspecto da assistência do Fórum de Líderes

I Fórum de Líderes Junho 2006

Francisco Melo Albino, Membro da Direcção do IPAI, ROC, CIA

Realizou-se em Lisboa, na tarde do dia 28 de Junho de 2006, com a presença de 90 participantes, o I Fórum de Líderes de Auditoria Interna (FLAI), sob o lema “Desenvolver e promover a Auditoria Interna em Portugal”. O evento teve o apoio da Deloite, KPMG e SONAE Distribuição. A realização deste evento tinha sido decidida pela Direcção do IPAI, na sequência da análise da situação da auditoria interna (AI) em Portugal, tendo-se concluído ser necessário avançar para novas etapas de penetração da AI nas organizações portuguesas. De acordo com essa estratégia foram previstas acções que visam dar maior visibilidade à nossa profissão, procurando demonstrar o valor da AI para o bom governo das organizações em Portugal. Dando corpo a essa estratégia de promoção e penetração, foi decidido realizar um evento que reunisse os principais líderes de AI, com o objectivo de discutir as formas mais adequadas de desenvolver e promover a AI em Portugal. Entendemos ser muito importante ouvir a opinião desses líderes, nomeadamente para perceber o que o IPAI poderá fazer no sentido de promover a profissão de AI em Portugal, afinando o posicionamento do nosso Instituto no meio das organizações. A mensagem deveria chegar aos líderes de AI das médias empresas e organizações públicas, aos membros dos comités de auditoria das grandes organizações, para além de outros interessados no bom governo das organizações, no controlo interno e na gestão de risco. Assim, foram dirigidos convites aos lideres de auditoria interna das 100 maiores empresas, aos grandes organismos públicos, em geral sob a forma de institutos públicos, às maiores autarquias, às entidades reguladoras e a outras entidades que têm interesse directo ou indirecto no bom governo das organizações e nas metodologias a ele associadas, tais como as inspecções-gerais da administração pública, o Tribunal de Contas, os grandes organismos de formação de dirigentes públicos, as escolas superiores de gestão e auditoria, as organizações parceiras

do IPAI, tais como a OROC – Ordem dos Revisores Oficiais de Contas, o IPCG – Instituto Português de Corporate Governance e a APOGERIS – Associação Portuguesa de Gestão de Riscos e Seguros. Vários dirigentes do IPAI apresentaram a estratégia e o plano de actividades do nosso Instituto, bem como o seu programa de formação e certificação. Foram também enumerados os principais desafios que, a nosso ver, se colocam às organizações, no domínio da auditoria interna, do controlo interno e da gestão de risco, no sentido de melhorar os padrões da sua governação. A este respeito, dirigentes do IPAI apresentaram a sua visão sobre o que o nosso Instituto poderá fazer no sentido de promover a AI, desafiando os presentes a emitirem também a sua opinião sobre o que o IPAI deveria fazer, com esse mesmo objectivo. Na sequência da discussão que se gerou, ressaltaram algumas ideias-chave sobre a estratégia do IPAI para os próximos anos:

i) é preciso prosseguir e intensificar o programa de certificação profissional;