atps contabilidade intermediária 4º sem(não)

TRANSCRIPT

UNIVERSIDADE ANHANGUERA-UNIDERP

CENTRO DE EDUCAÇÃO A DISTÂNCIA (CEAD)

Curso Superior: Administração

Polo: FACULDADE ANHANGUERA DE PIRACICABA

Joel de Oliveira – RA: 7377564793

Tatiana Passarini Stoco – RA: 8150746817

Acacio Carlos de Oliveira – RA: 7388586798

DISCIPLINA: CONTABILIDADE INTERMEDIÁRIA

PRODUÇÃO ACADÊMICA NO FORMATO DE ARTIGO TÉCNICO

ATIVIDADE PRÁTICA SUPERVISIONADA SOB A ORIENTAÇÃO DAS

PROFESSORAS EAD, TUTOR PRESENCIAL ROSE SOARES, E PROFESSORA

TUTOR À DISTÂNCIA, SEM DEFINIÇÃO

Semestre 4º

Piracicaba/SP

Setembro/ 2014

SUMÁRIO

ETAPA 1.......................................................................................................... pg 4-7

ETAPA 2.......................................................................................................... pg 7-10

ETAPA 3.......................................................................................................... pg 8-14

ETAPA 4.......................................................................................................... pg 14-16

REFERENCIAS BIBLIOGRÁFICAS.......................................................... pg 16-16

INTRODUÇÃO

Neste trabalho serão realizadas atividades em equipe, envolvendo atividades de

elaboração de Relatório com Análise Diagnóstica de casos envolvendo fraudes

contábeis.

Nos últimos anos a economia mundial foi surpreendida pelo grande número de fraudes

corporativas ocorridas em grandes corporações. A contabilidade chegou a ser apontada como

a grande vilã da história já que a maioria das fraudes foi realizada mediante práticas contábeis

questionáveis. A utilização da contabilidade, permitiu que executivos manipulassem os

resultados financeiros de grandes empresas conforme suas necessidades individuais fazendo

com que números totalmente irreais fossem divulgados ao mercado dando a impressão de que

algumas destas empresas eram seriam grande oportunidade de investimento devido aos altos

níveis de desempenho apresentado, desempenhos estes falsos.

A contabilidade é uma ciência que busca mensurar, condensar, testar a veracidade e

fazer a análise dos dados econômicos de uma organização.

O objetivo maior da contabilidade é permitir o estudo e o controle do patrimônio das

entidades econômico-administrativas com total clareza dos fatos sem a manipulação de

informações.

A contabilidade no mundo empresarial ocupa um dos lugares mais importantes. O

profissional contábil é completamente dedicado a organizar, aumentar, diminuir todos os bens

e as despesas de uma empresa.

Etapa 1.

Tabela 1- Balancete Companhia Beta.

Contas Saldo em reais Lançam.

Receita de serviços 477.000 R

Duplicatas Descontadas (curto prazo) (57.000) A

Fornecedores (curto prazo) 90.000 P

Duplicatas a Receber (curto prazo) 180.000 A

Veículos 45.000 A

Provisão para Credito de Liquidação

Duvidosa(33.000)

Despesas com Vendas 27.000 D

Duplicatas a Pagar (curto prazo) 54.000 P

Empréstimos (longo Prazo) 45.000 P

Reserva de Lucro 60.000 PL

Despesas de Depreciação 37.500 D

Despesas com Salários 189.000 D

Despesas com Impostos 53.500 D

Capital Social 294.000 PL

Dividendos a Pagar (curto prazo) 6.000 P

Moveis e Utensílios 285.500 A

Equipamentos 270.000 A

Disponível 30.000 A

Total 2.232,000

Passo 3

Quando analisamos a Demonstração do Resultado do Exercício (DRE), verificamos

que ela consiste na apresentação dos saldos das contas de receitas e de despesas de um modo

ordenado.

Esta é a apresentação o lucro apurado pela Companhia Beta, antes do imposto de

renda e da contribuição social sobre o lucro, diante das informações fornecidas, na tabela 1.

DRE - Companhia Beta

Despesa / custos receitas

Receita de serviços 477.000

Despesas com Salários 189.00

Despesas com Impostos 53.500

Despesas com Vendas 27.000

Total de Despesas 746.500

Despesas com depreciação 37.500

Resultado de lucro apurado antes do imposto de renda e das contribuições sócias.

total da despesas:R$ 477.000- 189.000- 53.500- 27.000 = 207.500

total de despesas – despesas com depreciação=207.500-37.500 = 170.00 (Lucro)

Total do ativo circulante em 31/12/2010.

Tabela;

Duplicatas a Receber (curto prazo) 180.000

Provisão para Credito de Liquidação

Duvidosa

33.000

Duplicatas Descontadas (curto prazo) 57.00

Total 270.00

Valor total do ativo circulante em 31/12/2010 é de;

180.000+ 33.000+ 57.000 = 270.000

A lei exige que o Balanço Patrimonial seja levantado no fim do exercício financeiro

que geralmente coincide com o fim do ano civil, 31 de dezembro. No entanto, pode ser

levantado mais de uma vez por determinação de Estatuto Social, que é a forma jurídica das

Sociedades Anônimas (S/A), mas é pouco comum.

Etapa 2

Passo 1 e 2

A Resolução CFC nº 1.282, de 28 de maio de 2010, publicada, revoga a Resolução

CFC nº 774/94 (apêndice à resolução sobre os Princípios Fundamentais de Contabilidade)e a

Resolução CFC nº 900/01(aplicação do Princípio da Atualização Monetária), atualizado e

consolidando dispositivos da Resolução nº 750/93. Assim sendo, a denominação de Princípios

Fundamentais de Contabilidade com isso ouve uma alteração que passa a ser conhecido como

Princípios de Contabilidade, visto ser suficiente para o perfeito entendimento dos usuários das

demonstrações contábeis e dos profissionais da Contabilidade, considerando a necessidade de

prover fundamentação apropriada para interpretação e aplicação das Normas Brasileiras de

Contabilidade, (Redação dada pela Resolução CFC nº. 1282/10). Não foi apenas o titulo da lei

que teve alteração e sim seu contexto contábil, esta resolução foi tomada com o objetivo de

tornar mais clara possível as informações contábeis.

O regime de competência é contabilizado como receita ou despesa, os valores dentro

do mês de Competência (quando Gerados), independentemente de sua natureza e origem, os

efeitos financeiros das transações e eventos são reconhecidos nos períodos nos quais ocorrem,

independentemente de terem sido recebidos ou pagos é permite que as transações sejam

registradas nos livros contábeis e sejam apresentadas nas demonstrações financeiras do

período no qual os bens ou serviços foram entregues, executados ou recebidos, não

importando para a Contabilidade quando vou pagar ou receber, mas sim o quando foi

realizado o ato; Em contra partida, o regime de caixa,:diferente do regime de competência,

considera o registro dos documentos quando estes foram pagos, liquidados, ou recebidos,

como se fosse uma conta bancária. Porém para, melhor resultados de uma companhia,

recomendamos que se utilize do regime de Competência, onde além de se considerar as

vendas efetuadas, as despesas realizadas, também considera-se a depreciação, que no Regime

de Caixa não se considera.

Sobra de dinheiro em caixa não significa necessariamente lucro, tampouco, que falta

de dinheiro em caixa significa prejuízo, aqui estão três de exemplos desta teoria;

Entrada de dinheiro originada em outras fontes que não seja a venda (venda de bens

imobilizados, empréstimos...);

Venda de itens disponíveis em estoque e que já tenham sido pagos anteriormente;

Venda a vista de itens comprados a prazo.

Passo 3

Resolução da questão 1:

R: Para a resolução do problema, usamos o regime de competência, ao final do

exercício em 31/12/2010, para a situação da empresa Beta, assim sendo deverá ter lançado

como despesa de seguro o valor de R$ 3.750,00, sendo referente a R$ 750,00, lançados

mensalmente, de agosto á dezembro de 2010.

Questão 2;

a) Pelo registro do seguro deverá ser pago em (01/08/2010);

Contas Debito Credito

Seguro a pagar 27.000

Seguro a vencer 27.000

Total: R$ 27.000

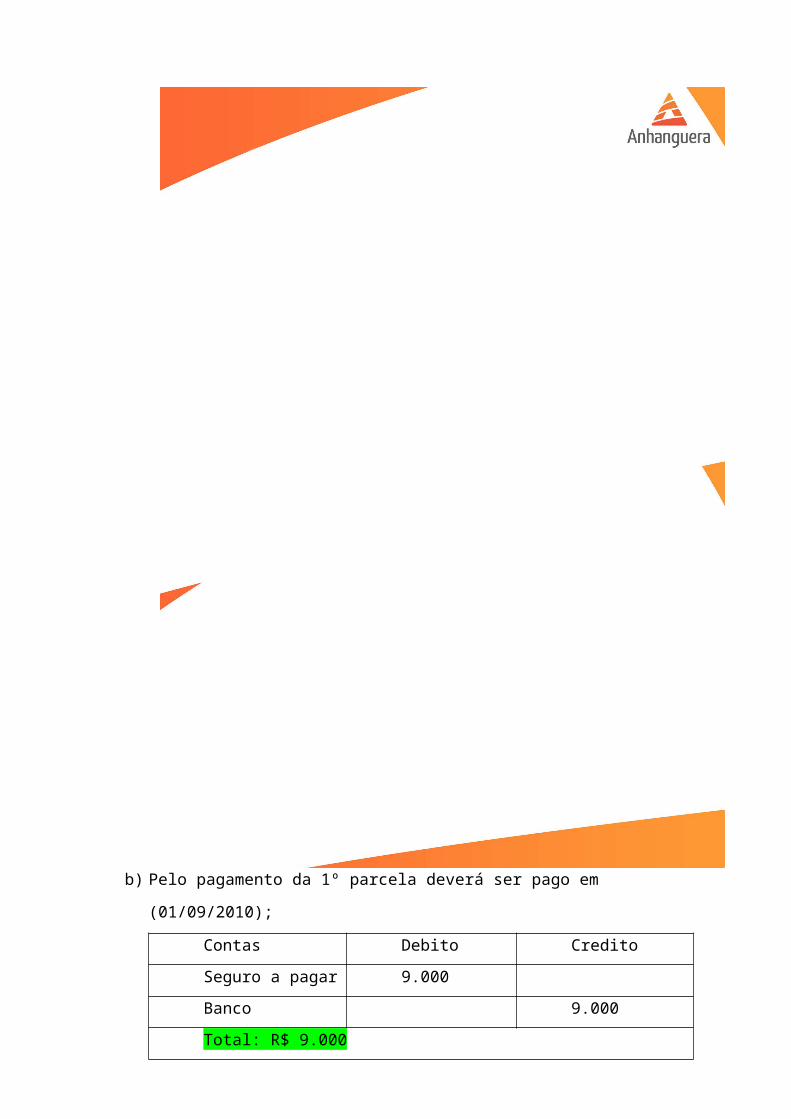

b) Pelo pagamento da 1º parcela deverá ser pago em (01/09/2010);

Contas Debito Credito

Seguro a pagar 9.000

Banco 9.000

Total: R$ 9.000

c) Por apropriação como despesa da 1º parcela deverá ser pago em (31/08/2010).

Contas Debito Credito

Despesa com seguro 750.00

Seguro a vencer 750.00

Total: R$ 750.00

Etapa 3

Passo 1

2) Responder as seguintes questões:

Existem contas retificadoras no passivo? Quais?

R: Sim no Passivo também têm as contas Retificadoras : Ex: (-) Titular Conta Capital

a Realizar, Reserva de Correção Monetária do Capital, Reserva Legal, + ou -Lucros ou

Prejuízos Acumulados.

3) Dissertação sobre contas retificadora do passivo

São chamadas de contas redutoras, as contas que, embora apareça num determinado

grupo patrimonial nesse caso Passivo, têm saldo contrário em relação às demais contas desse

grupo. Desse modo, uma conta retificadora do Passivo terá natureza devedora. As contas

retificadoras reduzem o saldo total do grupo em que aparecem.

São exemplos de contas retificadoras do passivo:

Juros a vencer;

Deságio a amortizar.

Notamos assim que as contas redutoras do passivo, tais como o Capital a Integralizar /

Realizar, é redutor do passivo, onde os sócios da empresa têm por obrigação integralizar o

capital totalmente. Temos também o Deságio a Amortizar (na emissão de Debêntures), Juros a

Vencer (também pode ser classificada como Ativo Circulante)

Passo 2

Calculo da contabilização da exaustão, amortização e depreciação acumulada no final

de 2010, de acordo com dados fornecidos nesta etapa.

Conclusão:

Custo de aquisição da mina (o valor residual da mina é estimado em R$ 210.000,00

Capacidade estimada da jazida é de 5 mil toneladas;.......................R$1.050.000,008

Valor do custo da Aquisição – Valor Residual = Valor Exaurido

210.000,00 - 1.050.000,00 = R$ 840.000,00

Quantidade Extraída = 5.000

Valor do Custo Exaurido (mina): R$ 840.000

Cálculo = R$ 840.000 - 8 % = R$ 67.200

Toneladas vendidas em 2010

R$ 67.200 – 400 ton.

X – 300 ton

X = 50.400 ton.

Depreciação Acumulada - Equipamento

Equipamento com valor residual estimado em, R$ 21.000,00 vida útil estimada em 6

anos =R$ 168.000,00

Cálculo:

Valor da aquisição - Valor residual = Valor Depreciado

R$ 210.000,00 - R$ 168.000 = R$ 147.000,00

147.000,00/6 = R$ 24.500,00 (valor anual de depreciação).

Lançamento no Livro Razão = Depreciação Anual

Depreciação acumulada= R$ 24.500,00 a a

Despesa com depreciação= R$ 24.500,00

Amortização Acumulada:

Benfeitorias (sem nenhum valor residual; vida útil estimada: 15 anos)=

R$ 92.400,00

Valor da aquisição - Valor residual = Valor Amortizado

R$ 92.400,00 - R$ 0 = R$ 92.400,00

R$ 92.400,00/15 = R$ 6.160,00 (Amortização anual)

Lançamento no livro Razão:

Amortização acumulada= R$ 6.160,00

Despesas com amortização= R$ 6.160,00

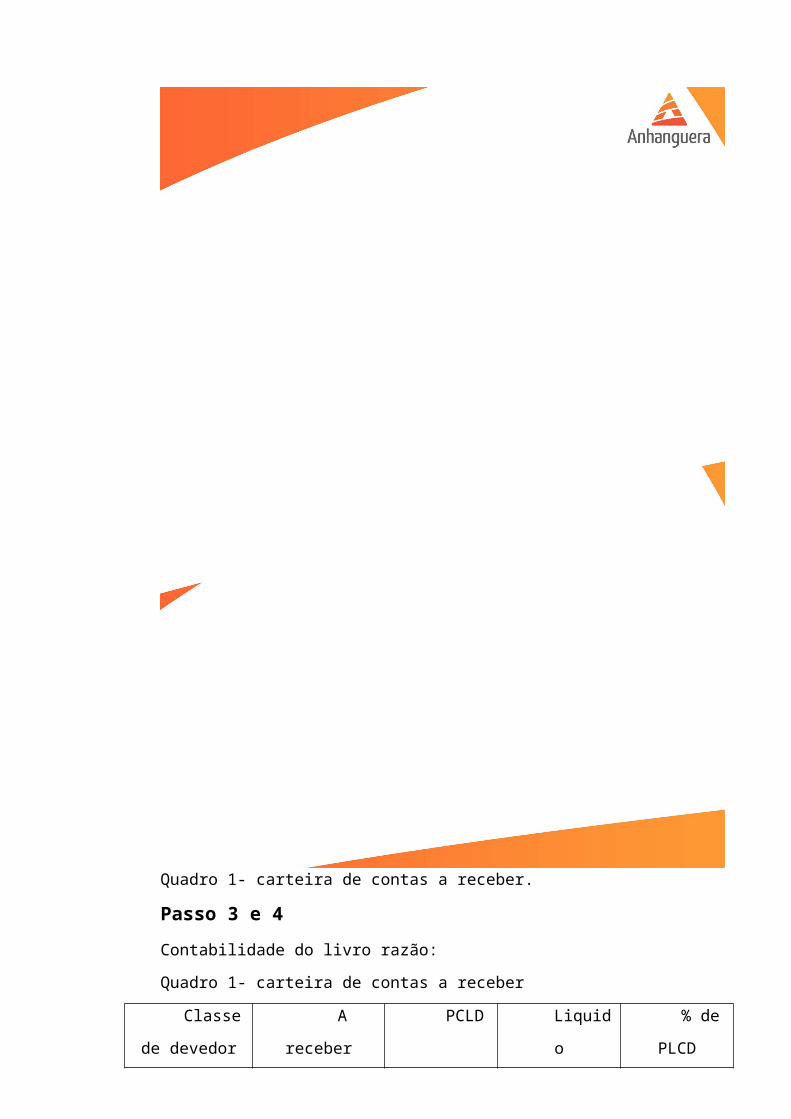

Contabilidade do livro razão:

Quadro 1- carteira de contas a receber.

Passo 3 e 4

Contabilidade do livro razão:

Quadro 1- carteira de contas a receber

Classe de A receber PCLD Liquido % de

devedor PLCD

Classe A 110.000 550 109.450 0,50%

Classe B 93.000 930 92.070 1,00%

Classe C 145.000 4.350 140.650 3,00%

Classe D 80.000 8.000 72.000 10%

Total 428.000 13.830 414.170 3,34%

Resolução do livro razão:

a) Clientes classe A

caixa 109.450

Contas a receber classe A 110.000

PCLDA 550.00

Contas a Recber classe A 550.00

b) Clientes classe B

Caixa R$ 930.000

Contas á receber classe B R$ 930.000

PCLD classe B R$ 930.000

Outras contas operacionais/recuperação de R$ 930.000

despesa

c) Clientes classe C

Caixa R$130.000

Contas a receber classe C R$130.000

PCLD classe C R$4.350

Perdas incobráveis R$10.650

Contas a receber classe C R$10.650

d) Clientes classe D

Caixa R$80.000

Contas a receber classe D R$80.000

PCLD classe D R$8.000

Perdas incobráveis R$8.000

Contas a receber classe D R$8.000

Etapa 4

Passo1

Insalubridade.

A legislação trabalhista protege, por meio de normas, todo trabalhador que executa

suas funções em atividades insalubres ou perigosas, de forma a amenizar o impacto destas

atividades na saúde do trabalhador entende-se por periculosas as atividades ou operações onde

a natureza ou os seus métodos de trabalhos exponha o trabalhador a contato com substancias

inflamáveis ou explosivos, ou em condição de risco acentuada, como é o caso, por exemplo,

de frentista de posto de combustível, operador em distribuidora de gás, entre outros.

São consideradas atividades ou operações insalubres as que se desenvolvem acima dos

limites de tolerância previstos nos anexos à NR-15. O art. 189 e 193 da CLT assim definem

estas atividades:

Consideram-se atividades ou operações insalubres aquelas que, por sua natureza,

condições ou métodos de trabalho, exponham os empregados a agentes nocivos à

saúde, acima dos limites de tolerância fixados em razão da natureza e da

intensidade do agente e do tempo de exposição aos seus efeitos;

Consideram-se atividades ou operações perigosas, na forma da regulamentação

aprovada pelo Ministério do Trabalho, aquelas que, por sua natureza ou métodos de

trabalho, impliquem o contato permanente com inflamáveis ou explosivos em

condições de risco acentuado.

É facultado às empresas e aos sindicatos das categorias profissionais interessadas,

requererem ao Ministério do Trabalho a realização de perícia em estabelecimento ou setor

específico, com o objetivo de caracterizar e classificar ou delimitar as atividades insalubres ou

perigosas.

Nas perícias requeridas às Delegacias Regionais do Trabalho, uma vez comprovada a

insalubridade, o perito do Ministério do Trabalho indicará o adicional devido, podendo ser,

conforme art. 192 da CLT, de 10%, 20% ou de 40%.

Esses adicionais não poderão ser acumulativos, fica a cargo da categoria a fixação do

percentual que mais lhe parecer vantajoso.

Periculosidade

A periculosidade em saúde e segurança do trabalho, por sua vez, é a caracterização de

um risco imediato, oriundo de atividades ou operações, onde a natureza ou os seus métodos

de trabalhos configure um contato permanente, ou risco acentuado. A legislação contempla as

atividades associadas a explosivos e inflamáveis (CLT, art.193, e NR16 do MTE), a atividade

dos eletricitários (Lei 7.369/85 e seu Decreto 93.412/86) e as atividades em proximidade de

radiação ionizante e substancias radioativas (Portaria MTE 3.393/1987 e 518/03).

A periculosidade assim como a insalubridade é caracterizada por perícia a cargo de

Engenheiro de Segurança do Trabalho ou Médico do Trabalho, registrados no Ministério do

Trabalho (MTE).

O valor do adicional de periculosidade será o salário do empregado acrescido de 30%,

sem os acréscimos resultantes de gratificações, prêmios ou participações nos lucros

da empresa. "O adicional de periculosidade incide apenas sobre o salário básico e não sobre

este acrescido de outros adicionais.

Passo 2

a) Horas extras;

Definição: Hora extra, hora suplementar ou hora extraordinária é todo período de

trabalhado excedente à jornada contratualmente acordada. Podendo ocorrer antes do início, no

intervalo do repouso e alimentação, após o período, dias que não estão no contrato (sábado,

domingo ou feriado). Não se faz necessário o exercício do trabalho, mas estar à disposição do

empregador ou de prontidão, configura-se a hora extra.

Para configurar as horas extras – CLT art. 58 § 1º “Não serão descontadas nem

computadas como jornada extraordinária as variações de horário no registro de ponto não

excedentes de cinco minutos, observado o limite máximo de dez minutos diários.(Parágrafo

acrescentado”.

Fundamento Legal: Constituição Federal de 1988 consagrou as horas extras quando

dispôs no inciso XVI art.7º“remuneração do serviço extraordinário superior, no mínimo, em

cinqüenta por cento à do normal” Dessa forma permitiu que o empregado pudesse executas

horas extras, mediante o pagamento de 50% a mais do valor da hora normal nos dias úteis.

b) Adicional noturno

A Constituição Federal, no seu artigo 7º, inciso IX, estabelece que são direitos dos

trabalhadores, além de outros, remuneração do trabalho noturno superior à do diurno.

Considera-se noturno, nas atividades urbanas, o trabalho realizado entre as 22:00 horas

de um dia às 5:00 horas do dia seguinte.

Nas atividades rurais, é considerado noturno o trabalho executado na lavoura entre

21:00 horas de um dia às 5:00 horas do dia seguinte, e na pecuária, entre 20:00 horas às 4:00

horas do dia seguinte, a hora normal tem a duração de 60 (sessenta) minutos e a hora noturna,

por disposição legal, nas atividades urbanas, é computada como sendo de 52 (cinquenta e

dois) minutos e 30 (trinta) segundos. Ou seja, cada hora noturna sofre a redução de 7 minutos

e 30 segundos ou ainda 12,5% sobre o valor da hora diurna.

No trabalho noturno também deve haver o intervalo para repouso ou alimentação,

sendo:

Jornada de trabalho de até 4 horas: sem intervalo;

Jornada de trabalho superior a 4 horas e não excedente a 6 horas: intervalo de 15

minutos;

Jornada de trabalho excedente a 6 horas: intervalo de no mínimo 1 (uma) hora e no

máximo 2 (duas) horas.

c) Vale transporte.

O Vale-Transporte constitui benefício que o empregador antecipará ao trabalhador

para utilização efetiva em despesas de deslocamento residência-trabalho e vice-versa.

Entende-se como deslocamento a soma dos segmentos componentes da viagem do

beneficiário, por um ou mais meios de transporte, entre sua residência e o local de

trabalho. Não existe determinação legal de distância mínima para que seja obrigatório o

fornecimento do Vale-Transporte, então, o empregado utilizando-se de transporte coletivo por

mínima que seja a distância, o empregador é obrigado a fornecê-los.

O vale-transporte será custeado pelo beneficiário, o desconto de 6% do salário básico

ou vencimento, excluídos quaisquer adicionais ou vantagens.

d) Salário-Família.

Benefício pago aos segurados empregados, exceto os domésticos, e aos

trabalhadores avulsos com salário mensal de até R$ 971,78, para auxiliar no sustento dos

filhos de até 14 anos de idade ou inválidos de qualquer idade. (Observação: São

equiparados aos filhos os enteados e os tutelados, estes desde que não possuam bens

suficientes para o próprio sustento, devendo a dependência econômica de ambos a ser

comprovada).

De acordo com a Portaria Interministerial MPS/MF nº 15, de 10 de janeiro de

2013 o valor do salário-família será de R$ 33,16, por filho de até 14 anos incompletos

ou inválidos, para quem ganhar até R$ 646,55.

Para o trabalhador que receber de R$ 646,55 até R$ 971,78, o valor do salário-família

por filho de até 14 anos de idade ou inválido de qualquer idade será de R$ 23,36. Para a

concessão do salário-família, a Previdência Social não exige tempo mínimo de

contribuição.

Pesquisar na CLT e na Constituição Federal, os temas a seguir:

a) Previdência social.

A Previdência Social é um seguro que garante a renda do contribuinte e de sua

família, em casos de doença, acidente, gravidez, prisão, morte e velhice. Oferece vários

benefícios assegurando um rendimento seguro ao contribuinte, para ter os direitos da

previdência social o trabalhador deve trabalhar com carteira assinada e recolher a

contribuição mensalmente ou no caso de autônomo pagando individualmente, essa

contribuição e taxada de acordo com o piso da categoria cadastrada podendo ser ele do

contribuinte individual, facultativo, empregado doméstico e segurado especial.

b) Imposto de renda.

O Imposto de Renda, é um imposto recolhido e em vários países no Brasil ele

é de competência da União, tem como fato gerador a aquisição da disponibilidade

econômica ou jurídica de renda ou de proventos de qualquer natureza.

Entende-se como renda o produto do capital ou do trabalho ou, ainda, da

combinação de ambos. Proventos de qualquer natureza são os acréscimos

patrimoniais não compreendidos como renda.

Tabela com base de calculo para pessoa física:

Base de cálculo mensal em R$

Alíquota %Parcela a deduzir do

imposto em R$

Até 1.710,78 - -

De 1.710,79 até 2.563,91 7,5 128,31

De 2.563,92 até 3.418,59 15,0 320,60

De 3.418,60 até 4.271,59 22,5 577,00

Acima de 4.271,59 27,5 790,58

c) FGTS.

O FGTS constitui-se em uma reserva de dinheiro disponibilizado quando o cidadão

tem direito a aposentadoria ou morte do trabalhador, e representa uma garantia para

indenização do trabalhador por tempo de serviço, nos casos de demissão sem justa causa.

O FGTS foi instituído pela Lei nº 5.107, de 13/09/66. Esta lei foi regulamentada pelo

Decreto nº 59.820, de 20/12/66. Formado por depósitos mensais, efetuados pelas empresas em

nome de seus empregados, no valor equivalente ao percentual de 8% das remunerações que

lhes são pagas ou devidas; em se tratando de contrato temporário de trabalho com prazo

determinado, o percentual é de 2%, conforme dispõe o inciso II do art. 2º da Lei nº 9.601, de

21/01/98.

Atualmente, a Lei que dispõe sobre o FGTS é a de nº 8.036, de 11/05/90, republicada

em 14/05/90, já tendo sofrido várias alterações. Com o novo sistema, o encargo adicional

gerado para as empresas, por ocasião da implantação do sistema, foi de apenas 2,8%, já que a

contribuição de 8% para o FGTS foi compensada com a extinção de outras contribuições até

então existentes. Deve-se ressaltar, ainda, o fato de que a contribuição para o FGTS guarda

proporcionalidade com a indenização prevista na CLT, permitindo, assim, que a empresa

efetive a cobertura parcelada da indenização a que teria direito o trabalhador, quando de seu

desligamento. Esse aspecto pode ser considerado, também, como um benefício para o

empregador.

d) Contribuição Confederativa.

A contribuição confederativa é desprovida de natureza tributária e, portanto, de

compulsoriedade, podendo ser cobrada apenas àqueles filiados à entidade sindical, essa

contribuição e instituída mediante Assembléia Geral, conforme previsão constitucional (art.

8º, inciso IV, parte inicial, da CRFB), podendo ser cobrada, conforme entendimento do STF,

apenas àqueles filiados à entidade sindical respectiva. Esta contribuição é voltada ao custeio

do sistema confederativo.

A cobrança da contribuição confederativa, a qual é estabelecida por sindicatos, gera várias

dúvidas quanto à legalidade ou não da sua cobrança.

Por a maior parte das cobranças serem feitas pelas empresas diretamente através do

desconto em folha de pagamento, conforme é previsto no art. 582, da CLT.

e) Contribuição sindical.

A contribuição sindical está prevista nos artigos 578 a 591 da CLT. Possui natureza

tributária e é recolhida compulsoriamente pelos empregadores no mês de janeiro e pelos

trabalhadores no mês de abril de cada ano. O art. 8º, IV, in fine, da Constituição da República

prescreve o recolhimento anual por todos aqueles que participem de uma determinada

categoria econômica ou profissional, ou de uma profissão liberal, independentemente de

serem ou não associados a um sindicato. Tal contribuição deve ser distribuída, na forma da

lei, aos sindicatos, federações, confederações e à "Conta Especial Emprego e Salário",

administrada pelo MTE. O objetivo da cobrança é o custeio das atividades sindicais e os

valores destinados à "Conta Especial Emprego e Salário" integram os recursos do Fundo de

Amparo ao Trabalhador. Compete ao MTE expedir instruções referentes ao recolhimento e à

forma de distribuição da contribuição sindical.Legislação Pertinente: arts. 578 a 610 da

CLT.Competência do MTE: arts. 583 e 589 da CLT.

f) Faltas.

A Consolidação das Leis Trabalhistas (CLT) enumera, no seu artigo 473, as hipóteses

em que o trabalhador pode faltar justificadamente. Ali são indicadas as situações que

autorizam a falta justificada, bem como o número de dias durante os quais o empregado que

nelas se encontra poderá faltar.

Além das hipóteses expressamente reconhecidas na legislação trabalhista, a prática

jurídica dos juízos e tribunais vem reconhecendo outras situações de justificação das faltas ao

trabalho. Outros documentos legais também prevêem situação de faltas justificadas, como é o

caso da Lei das Eleições (9504/97) ou da Lei da Greve (lei 7.783/1989).

Freqüentemente, juízes e tribunais trabalhistas interpretem faltas injustificadas

repetidas/sucessivas como caracterizadoras de desídia para efeitos do artigo 482, V, da CLT,

configurando-se, então, hipótese de demissão por justa causa. Significa dizer que é possível

fundamentar decisão de demissão por justa causa em número comprovadamente repetido de

faltas não justificadas por parte do empregado.

g) Pensão alimentícia.

A pensão alimentícia é um valor que deverá ser pago todos os meses por alguém que

tem a obrigação de auxiliar no sustento de outra pessoa.

O artigo 5º inciso I da Constituição Federal declara que homens e mulheres são iguais

em direitos e obrigações. A obrigação de prestação de alimentos é tanto do pai quanto da mãe.

Normalmente, a pensão é fixada em 20% da renda do pai quando tem apenas um filho.

O percentual de 30% é usual quando existem dois ou mais filhos, podendo ser superior no

caso de prole numerosa. Se forem dois filhos de mães diferentes, costuma ser em 15% para

cada um. Se forem três, 10% cada; porém, percentual inferior a esse somente tem sido

admitido quando o valor representa quantia razoável.

Passo 3

Modelo de folha de pagamento para implantação na empresa Aliança LTDA: Para

resolvermos esse problema, tomamos como base a tabela vigente de contribuição mensal do

INSS, desse ano. Conforme tabela abaixo:

Funcionários 1 2 3 4 5 6 7Salario base R$3.500 R$2.850 R$800.00 R$4.500 R$2.350 R$5.350 R$510.00Filhos menores de 14 anos

R$0.00 R$0.00 R$23.36 R$0.00 R$0.00 R$0.00 R$23.36

Horas extras R$238,50 R$97.15 R$81.75 R$306.80 R$96.12 R$0.00 R$202.05Adicional de insalubridade

R$1.400 R$0.00 R$0.00 R$1350.00 R$0.00 R$0.00 R$0.00

Adicional de periculosidade

R$0,00 R$855.00 R$0.00 R$1800.00 R$0.00 R$0.00 R$0.00

Pensão alimentícia

R$0.00 R$712.50 R$0.00 R$1098.32 R$0.00 R$0.00 R$0.00

Vale transporte R$0.00 R$0.00 R$40.00 R$0.00 R$0.00 R$0.00 R$30.60Faltas R$0.00 R$0.00 R$0.00 R$600.00 R$156.66 R$0.00 R$0.00Descontos 1 2 3 4 5 6 7IRRF R$385,00- 313.50 794.24 24.1 1309.75INSS R$515.67- 95.80 64.00 495.00 258.50 588.50 40.80FGTS R$280.00- 228.00 64.00 360.00 188.00 428.00 40.80Total

Passo 4

As três maiores fraudes contábeis dos últimos anos;

Café Pilão

O gigante do café Master Blenders, dona do Café Pilão, descobriu uma fraude

milionária na operação brasileira, sendo a maior empresa de café no mundo, com o

faturamento de 1,5 bilhão de reais, e representa em cerca de 21 na receita global. Marcas

conhecidas como Pilão, Palheta e Café do Ponto, fazem parda do grupo Master Blenders, a

líder do mercado Nacional, e o Brasil é o maior produtor mundial de Café e o segundo

mercado consumidor do produto. Em 1º de agosto, a empresa divulgou um comunicado

informando a descoberta de problemas de contabilidade na operação brasileira, que, somados,

resultam em perdas de 85 milhões a 95 milhões de euros (de 212 milhões a 237 milhões de

reais).

Segundo Exame, onde apurou a suposta fraude custou o emprego do presidente

brasileiro, Dantes Hurtado, antigo diretor financeiro e do segundo executivo de finanças,

demitidos na primeira semana de setembro.

O que realmente aconteceu, foi que, a maior parte do problema estava no

departamento de vendas, onde para cumprir as metas de crescimento estabelecidas pela matriz

e garantir seus bônus anuais, registravam pedidos de varejistas por conta própria, sem que eles

fossem oficialmente realizados — uma prática conhecida como “antecipação de venda”. Ao

final, o varejista até aceitava a compra, mas só pagava quando desejava de fato recebê-la, o

que poderia levar meses. Na contabilidade da empresa, no entanto, constava o valor integral

da venda. O faturamento da Master Blenders chega a ser em media de 7 bilhões de reais, um

erro de 200 milhões reais não chega a ser preocupante. Apesar das perdas forem muito

grandes, não significa que a empresa irá fechar a saída que eles tomaram foi mudar a

auditoria, para tentar avaliar qual foi o prejuízo para então tentar dar a voltar por cima.

Parmalat

Inicialmente parecia que o propósito das manobras contábeis era o de manter a

empresa solvente depois que perdeu fortunas na América Latina, mais do que enriquecer

diretamente Tanzi e sua família – embora eles certamente tivessem interesse financeiro em

ver a empresa sobreviver. O colapso da Parmalat teve início quando seu auditor levantou

dúvidas sobre um lucro de derivativos de US$ 135 milhões. Depois de outras evidências de

falsificações contábeis, o diretor executivo e fundador da empresa, Calisto Tanzi, renunciou.

Quatro dias depois, a empresa divulgou a carta falsa do Bank of America, os investigadores

italianos informaram que a empresa havia utilizado dezenas de empresas do exterior para

comunicar ativos não existentes com o intuito de compensar cerca de US$ 11 bilhões em

passivos, acrescentando que a Parmalat poderia estar falsificando sua contabilidade há cerca

de 15 anos. Entre as alegações mais bizarras: um telefonista da Parmalat foi inadvertidamente

listado como diretor executivo de mais de 25 empresas afiliadas utilizadas para mascarar os

problemas financeiros da empresa.

A crise da Parmalat deixou em polvorosa os produtores de leite de diversos estados do País. A

empresa era compradora de cerca de 5% da produção da produção nacional, o equivalente a

1,2 bilhão de litros de leite, ficando atrás apenas da Nestlé, que comprou cerca de 1,5 bilhão

no ano passado. A crise afeta diretamente 20 das 320 cooperativas existentes no país.

A Parmalat condicionou o pagamento da dívida à obtenção de linhas de crédito no

exterior, o que preocupou muito os fornecedores. Para socorrê-los, o Ministério da

Agricultura montou uma comissão para propor resoluções para o problema. Foi pedida uma

linha de financiamento de R$ 500 milhões, a compra de 2000 toneladas de leite em pó para o

Fome Zero e empréstimos do Banco Nacional do Desenvolvimento Econômico e Social

(BNDES). A Parmalat no Brasil opera há cinco anos no prejuízo, ano passado o BNDES

concedeu a ela um empréstimo de R$ 29,5 milhões.

Em meio a essa situação, o diretor de relações com investidores da Parmalat no Brasil, Paulo

Carvalho Engler Pinto Júnior, renunciou ao cargo que ocupava na companhia. Será

substituído pelo atual diretor administrativo e financeiro, Andrea Ventura, que desempenhará

ambas as funções. Uma fábrica da empresa já foi vendida para o grupo pernambucano

Intergrupo. A fábrica, que tem 6500 m2 de área construída, estava quase desativada; dos seus

250 funcionários restavam apenas 25.

Empresa Eron

O caso da empresa Enron, cujas investigações revelaram que a mesma havia

manipulado os balanços financeiros, com a ajuda de empresas e bancos, escondendo dívidas

de US$ 25 bilhões por dois anos consecutivos, tendo seus lucros inflados artificialmente. O

fato ocasionou, além de sua falência, a demissão de 20 mil desempregados e um bilhão de

dólares na conta dos responsáveis pela fraude.

. A fraude não atinge somente a exatidão e a clareza, mas sim os princípios básicos de

um sistema correto de registros contábeis, além de resultar em fatos ilícitos de um fenômeno

patrimonial, tornando inadequado um balanço. Percebe-se então, a existência de uma estreita

relação entre a fraude e a profissão contábil. Nesse sentido, a fraude pode ser caracterizada

pelo registro de transações sem comprovação e aplicação de práticas contábeis indevidas

(NBC T 11). O aumento dos rendimentos de alguns executivos, a melhoria da imagem da

empresa perante o mercado e o favorecimento de operações comerciais, são alguns dos casos

que motivam a adoção de fraudes nas empresas, conforme art. 906 da Lei Sarbanes-Oxley

(SOx) de 30 de julho de 2002.

Analise e correlação de estudo

Através desta analise foi demonstrado que as organizações vêm sofrendo cada vez

mais com as fraudes contábeis, gerada por profissionais sem escrúpulos, isso acontece quando

a empresa proporciona confiança demais ao trabalhador, e ele por si, acaba aproveitando

dessa vantagem, abrindo oportunidades para estas ações fraudulentas, evidenciando também

os problemas de má qualidade na segurança e a maquiagem das informações contábeis,

infelizmente, por causa desses atos, a grande maioria dos profissionais, que trabalham com

ética e confiabilidade acabam deixando algumas empresas e os investimentos financeiros,

necessários para o crescimento. Como punição, a maioria das empresas demitem os

funcionários envolvidos, considerados fraudadores, até inocente sem provas também podendo

ser atingidos, por estar envolvidos.

A literatura de gerenciamento da informação contábil não é uniforme com relação ao conceito

de fraude nem quanto à distinção entre fraude e gerenciamento de resultados, Dechow e

Skinner (2000) dizem que a fraude ocorre quando as práticas contábeis adotadas não estão em

conformidade com os princípios contábeis geralmente aceitos, segundo Ijiri (1975, p.51) o

Statement n° 4 de outubro de 1970, recomenda que a Contabilidade, deve dar sempre

preferência à essência econômica dos eventos, mesmo nos casos em que a legislação

determine tratamento diferente em relação ao valor a ser contabilizado.

A melhor fiscalização com métodos preventivos e melhor valorização dos

profissionais competentes, poderia ser o inicio da solução para que esses de ações

fraudulentas sejam combatidas

REFERÊNCIAS BIBLIOGRÁFICAS

Livro PLT: Contabilidade Financeira/ Alessandra Cristina Fahl, José Carlos Marion,

Valinhos; Anhanguera Publicações Ltda, 2011.

Disponível em

http://www.valdecicontabilidade.cnt.br/index.htm?http%3A//www.valdecicontabilidade.cn

t.br/meus_servicos/contabilidade/contabilidade_geral/demonstracoes/balanco

patrimonial.htm - Acessao em 15 agos 2013

Disponível em: http://www.okconcursos.com.br/apostilas/apostila-gratis/116-

contabilidade/218-contas-retificadoras#.UYF4F6LF0us- Acessado em 18 agos

Disponível em: http://contaazul.com/blog/2012/04/o-que-e-regime-de-caixa/-Acessado em

18 agos 2013

Disponível em: http://www.portaltributario.com.br/guia/regime_competencia.html -

Acessado em 20 de Maio de 2013

Disponível em:

https://docs.google.com/file/d/0B9lr9AyNKXpDN2RhOTRkMTgtMzE0Yi00YWE4LTg4

ZjItOTMzNDUyNTcxNjVh/edit?hl=en_US&pli=1 - Acessado em 23 agos 2013.

Disponível em: http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=25 -

Acessado em 23 agos 2013.

Disponível em: http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm - Acessado em

23 agos 2013.

Disponível em: http://www.guiatrabalhista.com.br/guia/insalubridade.htm - Acessado em

23 agos 2013.

Disponível em:

http://www.qualidadebrasil.com.br/artigo/seguranca_no_trabalho/o_que_e_insalubridade -

Acessado em 27 agos 2013.

Disponível em: http://www.guiatrabalhista.com.br/guia/periculosidade.htm - Acessado em

10set 2013.

Disponível em: http://g1.globo.com/Noticias/Concursos_Empregos/0,,MUL1222811-

9654,00-

ENTENDA+O+QUE+E+ADICIONAL+DE+INSALUBRIDADE+E+QUEM+TEM+DIR

EITO.html - Acessado em 10 set 2013.

Disponível em: http://www.sindpdpr.org.br/faq/que-e-adicional-periculosidade - Acessado

em 10 set 2013.

Disponível em: http://www.ityrapuan.com.br/calculo-do-adicional-noturno - Acessado em

12 set 2013.

Disponível em: http://www.calculador.com.br/calculo/hora-extra#SaibaMais - Acessado

em 12 set 2013.

Disponível em: http://www.guiatrabalhista.com.br/guia/vale_transporte.htm - Acessado em

12 set 2013

Disponível em: http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=25 -

Acessado em 15 set 2013.

Disponível em: http://www.guiatrabalhista.com.br/guia/contr_assistencial.htm - Acessado

em 2 set 2013.

Disponível em: http://www.sindiauto.org.br/sistema/bin/pg_dinamica.php?id_pag=21 -

Acessado em 15 set 2013.

Disponível em: http://www12.senado.gov.br/noticias/entenda-o-assunto/contribuicao-

sindical - Acessado em 15 set 2013.

Disponível em: http://portal.mte.gov.br/cont_sindical/ - Acessado em 15 set 2013.

Disponível em:

http://www.portaldeauditoria.com.br/tematica/rotinastrab_faltasjustificadasenao.htm -

Acessado em 15 set 2013.

Disponível em: http://www.guiatrabalhista.com.br/guia/faltas_nao_justificadas.htm -

Acessado em 16 set 2013.

Disponível em: http://www.itodas.com.br/casa/saiba-como-negociar-a-pensao-alimenticia-

da-forma-mais-justa-para-ambas-as-partes/ - Acessado em 16 set 2013.

Disponível em: http://www.administradores.com.br/artigos/economia-e-financas/voce-

sabe-como-calcular-o-imposto-de-renda-mensal/44889/ - Acessado em 16 set 2013

Disponível em: http://www.groupsoftware.com.br/produtos/exemplos.aspx?id=4 -

Acessado em 16 set 2013

Disponível em: http://jcrs.uol.com.br/site/noticia.php?codn=49352 – Acessado em 16 set

2013

Disponível em: http://www.administradores.com.br/artigos/economia-e-financas/as-

fraudes-no-mundo-empresarial/26714/– Acessado em 18 set 2013

Disponível em: http://caminhossabercontabil.blogspot.com.br/2012/09/fraude-contabil-

cafe-pilao.html - Acessado em 18 set 20132013