previa atps contabilidade intermediária

TRANSCRIPT

SUMÁRIO

Introdução...................................................................................................06

etapa 1

1. APURAÇÃO DO RESULTADO DO EXERCÍCIO

pASSO 2

1.1. Balancete de Verificação: Companhia Beta........................................07

pASSO 3

1.2. Apuração do Resultado do Exercício..................................................08

PASSO 4

1.3. Ativo Circulante....................................................................................09

etapa 2

2. REGIME DE COMPETÊNCIA X REGIME DE CAIXA

pASSO 2

2.1. Regimes de Competência e de Caixa: Contabilização........................09 2.1.1. Regime de Caixa.........................................................................10 2.1.2. Regime de Competência.............................................................10 PASSO 3

2.2. Contabilização: Prêmios de Seguros...................................................12

ETAPA 3

3. CONTAS REDUTORAS DO ATIVO

PASSO 1

3.1. Contas Retificadoras de Passivo.........................................................13

PASSO 2

3.2. Exaustão Acumulada...........................................................................15 3.3. Depreciação Acumulada......................................................................16 3.4.Amortização Acumulada.......................................................................17 3.5. Exaustão Acumulada...........................................................................17

PASSO 4

3.6. Provisão para Crédito de liquidação Duvidosa – P.C.L.D...................18

3.7. Livro Razão..........................................................................................20

ETAPA 4

4. FOLHA DE PAGAMENTO

4.1. Insalubridade........................................................................................21 4.1.1. Insalubridade – Conseqüências...................................................21

4.2. Periculosidade......................................................................................22 4.2.1. Periculosidade – Percentual.........................................................22

PASSO 2 4.3. Hora Extra.............................................................................................22 4.4. Adicional Noturno..................................................................................23 4.5. Vale Transporte....................................................................................23 4.6. Salário Família......................................................................................23 PASSO 3

4.7. Previdência Social................................................................................24 4.7.1. Previdência Social – Tabela.........................................................24

4.8. Imposto de Renda.................................................................................25

4.8.1. Imposto de Renda – Tabela Progressiva.......................................26

4.9. Fundo de Garantia de Tempo de Serviço (F.G.T.S.)............................27 4.10. Contribuição Confederativa................................................................27 4.11. Contribuição Sindical..........................................................................28 4.12. Faltas..................................................................................................28 4.13. Pensão Alimentícia.............................................................................28

5. DESENVOLVIMENTO DA FOLHA DE PAGEMENTO

PASSO 3

5.1. Folha de Pagamento.............................................................................29 5.1.1. Folha de Pagamento: Empresa Aliança Ltda..................................30

6. ANEXO............................................................................................................33

7. CONCLUSÃO.....................................................................................................34

8. referências bibliográficas..............................................................35

Introdução

Por ser uma ciência social, a Contabilidade sofre influências do meio em que opera e deve ser adaptada ao contexto das mudanças sociais, políticas e econômicas, sem prejudicar seu propósito de atender bem a todos os vários usuários da informação contábil.

Tem, portanto, o compromisso e a necessidade de bem informar. Trata-se de uma ciência tão antiga quanto a civilização, datada de mais de quatro mil anos. Tem passado por fases

de progresso, literário e doutrinário, como mostra a história. Não obstante, apenas no Século XX, pressionada pela necessidade de bem informar, os estudiosos e pesquisadores preocuparam-se em identificar e formalizar, de uma maneira prática e objetiva, os Princípios que a regem e fixar normas e regras para a efetiva aplicação. Tal acontecimento ocorreu em face da exigência dos usuários das informações contábeis e representa um grande avanço no estudo e na aplicação dos conhecimentos técnicos-contábeis, possibilitando a identificação e fixação de normas. Tem sido, portanto, preocupação universal e generalizada por doutrinadores, pesquisadores ou líderes da classe contábil.

etapa 1

1. APURAÇÃO DO RESULTADO DO EXERCÍCIO

pASSO 2

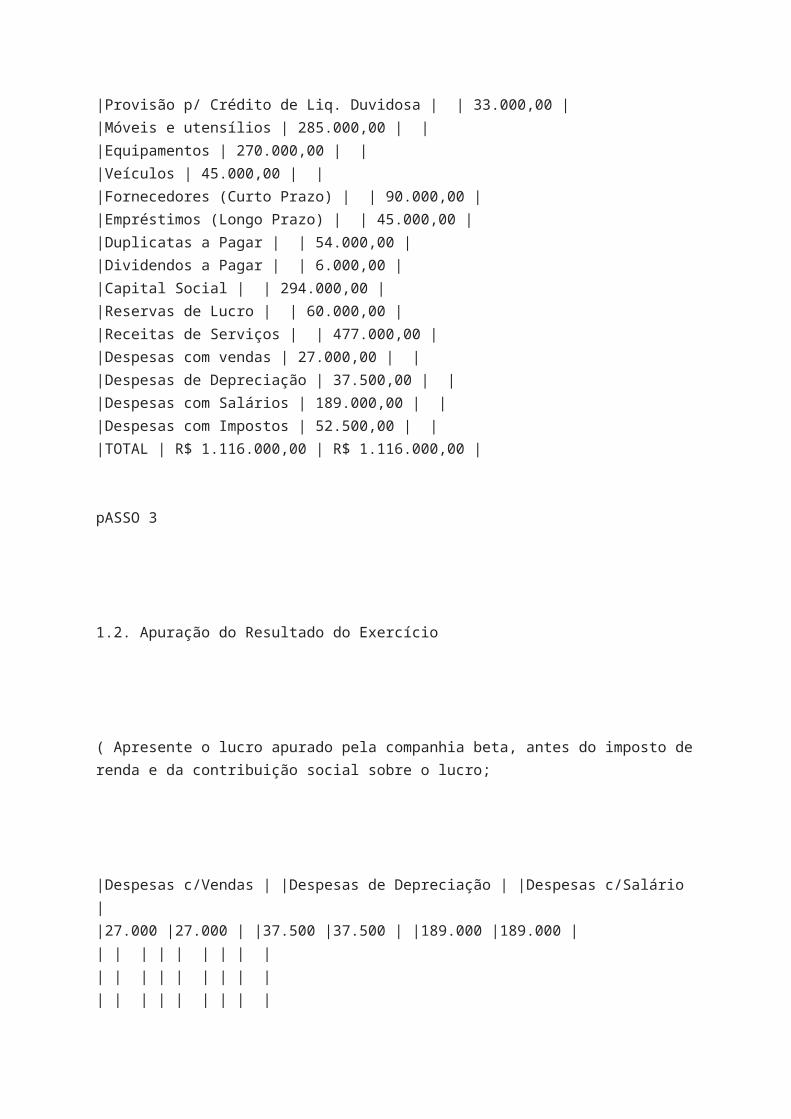

1.1. Balancete de Verificação: Companhia Beta

|Companhia Beta | |Balancete de Verificação | |Data: 31/12/2010 | |(Em Milhares de Reais) | | |Saldos Finais | |Descrição das Contas | | | |Devedor |Credor | |Disponível | 30.000,00 | | |Duplicatas a Receber | 180.000,00 | | |Duplicatas Descontadas | | 57.000,00 | |Provisão p/ Crédito de Liq. Duvidosa | | 33.000,00 | |Móveis e utensílios | 285.000,00 | | |Equipamentos | 270.000,00 | | |Veículos | 45.000,00 | | |Fornecedores (Curto Prazo) | | 90.000,00 | |Empréstimos (Longo Prazo) | | 45.000,00 | |Duplicatas a Pagar | | 54.000,00 | |Dividendos a Pagar | | 6.000,00 | |Capital Social | | 294.000,00 | |Reservas de Lucro | | 60.000,00 | |Receitas de Serviços | | 477.000,00 | |Despesas com vendas | 27.000,00 | | |Despesas de Depreciação | 37.500,00 | | |Despesas com Salários | 189.000,00 | | |Despesas com Impostos | 52.500,00 | | |TOTAL | R$ 1.116.000,00 | R$ 1.116.000,00 |

pASSO 3

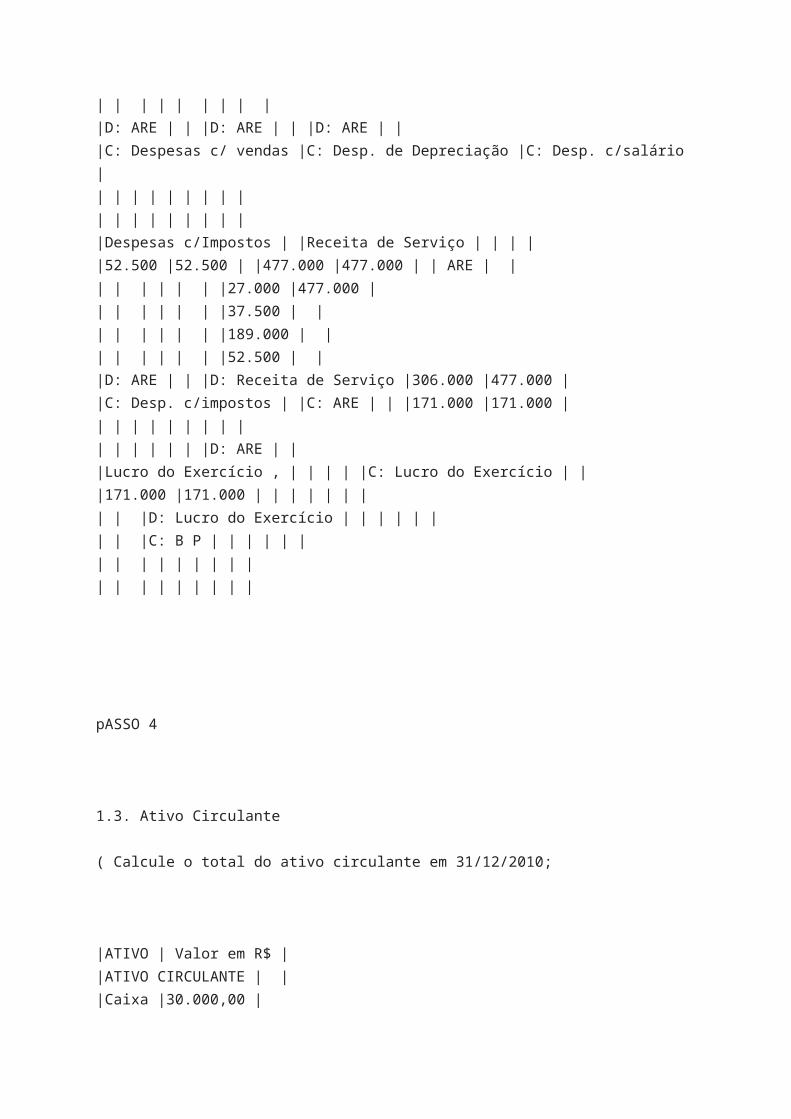

1.2. Apuração do Resultado do Exercício

( Apresente o lucro apurado pela companhia beta, antes do imposto de renda e da contribuição social sobre o lucro;

|Despesas c/Vendas | |Despesas de Depreciação | |Despesas c/Salário | |27.000 |27.000 | |37.500 |37.500 | |189.000 |189.000 | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | | |D: ARE | | |D: ARE | | |D: ARE | | |C: Despesas c/ vendas |C: Desp. de Depreciação |C: Desp. c/salário | | | | | | | | | | | | | | | | | | | |Despesas c/Impostos | |Receita de Serviço | | | | |52.500 |52.500 | |477.000 |477.000 | | ARE | | | | | | | | |27.000 |477.000 | | | | | | | |37.500 | | | | | | | | |189.000 | | | | | | | | |52.500 | | |D: ARE | | |D: Receita de Serviço |306.000 |477.000 | |C: Desp. c/impostos | |C: ARE | | |171.000 |171.000 | | | | | | | | | | | | | | | | |D: ARE | | |Lucro do Exercício , | | | | |C: Lucro do Exercício | | |171.000 |171.000 | | | | | | | | | |D: Lucro do Exercício | | | | | | | | |C: B P | | | | | | | | | | | | | | | | | | | | | | | |

pASSO 4

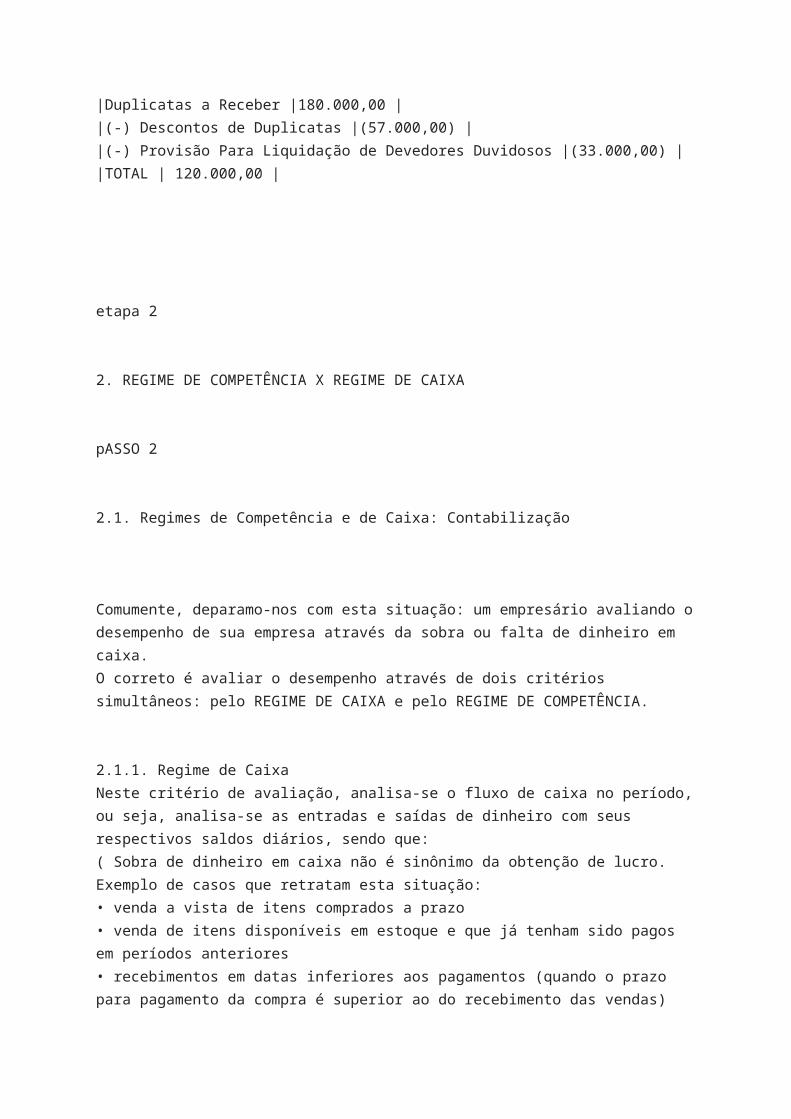

1.3. Ativo Circulante

( Calcule o total do ativo circulante em 31/12/2010;

|ATIVO | Valor em R$ | |ATIVO CIRCULANTE | | |Caixa |30.000,00 | |Duplicatas a Receber |180.000,00 | |(-) Descontos de Duplicatas |(57.000,00) | |(-) Provisão Para Liquidação de Devedores Duvidosos |(33.000,00) | |TOTAL | 120.000,00 |

etapa 2

2. REGIME DE COMPETÊNCIA X REGIME DE CAIXA

pASSO 2

2.1. Regimes de Competência e de Caixa: Contabilização

Comumente, deparamo-nos com esta situação: um empresário avaliando o desempenho de sua empresa através da sobra ou falta de dinheiro em caixa. O correto é avaliar o desempenho através de dois critérios simultâneos: pelo REGIME DE CAIXA e pelo REGIME DE COMPETÊNCIA.

2.1.1. Regime de Caixa Neste critério de avaliação, analisa-se o fluxo de caixa no período, ou seja, analisa-se as entradas e saídas de dinheiro com seus respectivos saldos diários, sendo que: ( Sobra de dinheiro em caixa não é sinônimo da obtenção de lucro. Exemplo de casos que retratam esta situação: • venda a vista de itens comprados a prazo • venda de itens disponíveis em estoque e que já tenham sido pagos em períodos anteriores

• recebimentos em datas inferiores aos pagamentos (quando o prazo para pagamento da compra é superior ao do recebimento das vendas) • entrada de dinheiro originada em outras fontes que não seja a venda (venda de um bem imobilizado, empréstimos, …) ( Falta de dinheiro em caixa não é sinônimo de prejuízo. Exemplo de casos que retratam esta situação: • pagamento da compra de um lote de mercadorias e/ou matéria-prima que ainda não fora vendida; • pagamento de contas que não façam parte da movimentação operacional (empréstimos, financiamentos, …); • compra de bens imobilizados (veículos, móveis, máquinas, …); • retirada realizada por sócios; • atraso no recebimento de contas; • inadimplências; 2.1.2. Regime de Competência Neste critério de avaliação, analisa-se o real desempenho da empresa, considerando as operações de venda com os respectivos custos para sua realização: * Neste caso, avaliam-se os custos efetivos (fixos e variáveis) envolvidos na realização do negócio, independentemente que tenham ocorrido recebimentos ou pagamentos * E também, nesta conta, são levados em consideração somente os valores efetivamente contratados quando da compra e da venda das unidades negociadas (de mercadorias ou de serviços) PORTANTO… * Não se avalia uma empresa pela simples percepção da falta ou sobra de dinheiro no caixa! * É necessário montar um demonstrativo de resultados no período para verificar tecnicamente se ocorreu lucro ou prejuízo! * Também é necessário montar um demonstrativo do fluxo de caixa deste mesmo período para verificar a sobra ou falta de dinheiro! IMPORTANTE… * Os dois demonstrativos devem ser elaborados periodicamente, sendo que, cada qual lhe apresentará um resultado específico * Aquele que demonstra o resultado através do lucro ou prejuízo, demonstra o seu desempenho pelo REGIME DE COMPETÊNCIA, e, aquele que demonstra o resultado através do saldo em caixa, demonstra o seu desempenho pelo REGIME DE CAIXA SAIBA QUE… * Estes dois demonstrativos são independentes e devem ser elaborados periódica e simultaneamente * Os resultados não deverão ser coincidentes, salvo por uma extrema coincidência ou quando se tratar de baixíssimo volume negociado no período * Ambos (demonstrativos) deverão ser seus referenciais para tomadas de decisões sobre: estabelecer política de prazos para recebimentos e para pagamentos, evidenciar maiores esforços de vendas, estabelecer políticas de compras.

PASSO 3

2.2. Contabilização: Prêmios de Seguros

( Ajude o contador da empresa a contabilizar a operação adiante, de acordo com o regime de competência e responder às questões abaixo: a companhia beta contratou, em 01/08/2010, um seguro contra incêndio para sua fábrica, com prazo de cobertura de três anos e vigência imediata. O prêmio foi de r$ 27.000,00, pago em 3 parcelas iguais mensais, sem juros, sendo a última paga em 01/11/ 2010;

1) De acordo com o REGIME DE COMPETÊNCIA a companhia Beta deverá ter lançado em sua escrituração contábil, como despesa de seguro, no exercício findo em 31/12/2010, o total de R$ 3 750,00;

(O valor total da seguro para três anos, ou seja, 36 meses é de R$ 27 000,00. Se dividimos este valor pelo número de meses, teremos o resultado de R$ 750,00 que deverá ser apropriado mensalmente como despesa. Deste modo teremos o seguinte prospecto:

( 01/08/2010 á 31/12/2010 = 5 meses; (01/01/2011 á 31/12/2011 = 12 meses; ( 01/01/2012 á 31/12/2012 = 12 meses; (01/01/2013 á 31/07/2013 = 7 meses;

Sendo assim o REGIME DE COMPETÊNCIA refere-se ao ano calendário a que se refere a conta, no caso acima ao fechamento do exercício foi contabilizado apenas cinco meses, totalizando 5 x R$ 750,00, R$ 3 750,00.

2) Elaborar os lançamentos das seguintes operações:

a) Pelo registro do seguro (em 01/08/2010);

D: Despesa antecipada com prêmio de seguro (curto prazo) – R$ 12750,00 D: Despesa antecipada com prêmio de seguro (longo prazo) – R$ 14250,00 C: Prêmio de seguro a pagar – R$ 27000,00

b) Pagamento da primeira parcela (em 01/09/2010);

D: Prêmio de seguro a vencer (despesa paga antecipadamente) – R$ 9000,00 C: Caixa – R$ 9000,00

c) Apropriação como despesa da primeira parcela (em 31/08/2010);

D: Despesas com seguro – R$ 750,00 C: Prêmio de seguro a vencer – R$ 750,00

ETAPA 3

3. CONTAS REDUTORAS DO ATIVO

PASSO 1

3.1. Contas Retificadoras de Passivo

( Existem contas retificadoras do Passivo? Quais?

Existem! Como o próprio nome já diz, contas redutoras ou retificadoras são contas que reduzem o saldo de outra conta, logo se forem do Ativo devem ter saldo credor e se forem do Passivo ou Patrimônio Líquido devem ter saldos devedores. Desse modo uma conta redutora ou retificadora do ativo terá natureza credora, bem como uma conta redutora ou retificadora do passivo terá sua natureza devedora. As contas retificadoras reduzem o saldo total do grupo ao qual pertencem.

No passivo (Patrimônio Líquido) podemos dizer que o Capital a integralizar e as ações em tesouraria são contas redutoras do passivo.

O Capital a Integralizar é considerado uma conta redutora do passivo pois:

D – Capital a integralizar / Realizar C – Capital Integralizado

O Capital a Integralizar/Realizar é redutor do passivo (Patrimônio Líquido) porque os sócios da empresa têm o dever de integralizá-lo totalmente, ou seja, nada mais que um compromisso dos sócios com a entidade;

No caso das Ações em Tesouraria a Lei 6404/76 no artigo 182 diz que:

§ 5º As Ações em Tesouraria deverão ser destacadas no balanço como deduções da conta do patrimônio líquido que registrar a origem dos recursos aplicados na sua aquisição.

Sendo assim as Ações em Tesouraria no passivo (Patrimônio Líquido) retrata recursos que a empresa deve para os seus acionistas, retificando assim o Patrimônio Líquido.

Exemplo: Venda de quotas em tesouraria, por R$ 10.000,00, cujo valor contábil é de R$ 6.000,00;

D. Bancos Cta. Movimento (Ativo Circulante)..................................R$ 10.000,00

C. Quotas em Tesouraria (Patrimônio Líquido)................................R$ 6.000,00

C. Ágio na Venda de Quotas de Capital (Reserva de Capital – Patrimônio Líquido)..............................................................................................R$ 4.000,00

PASSO 2

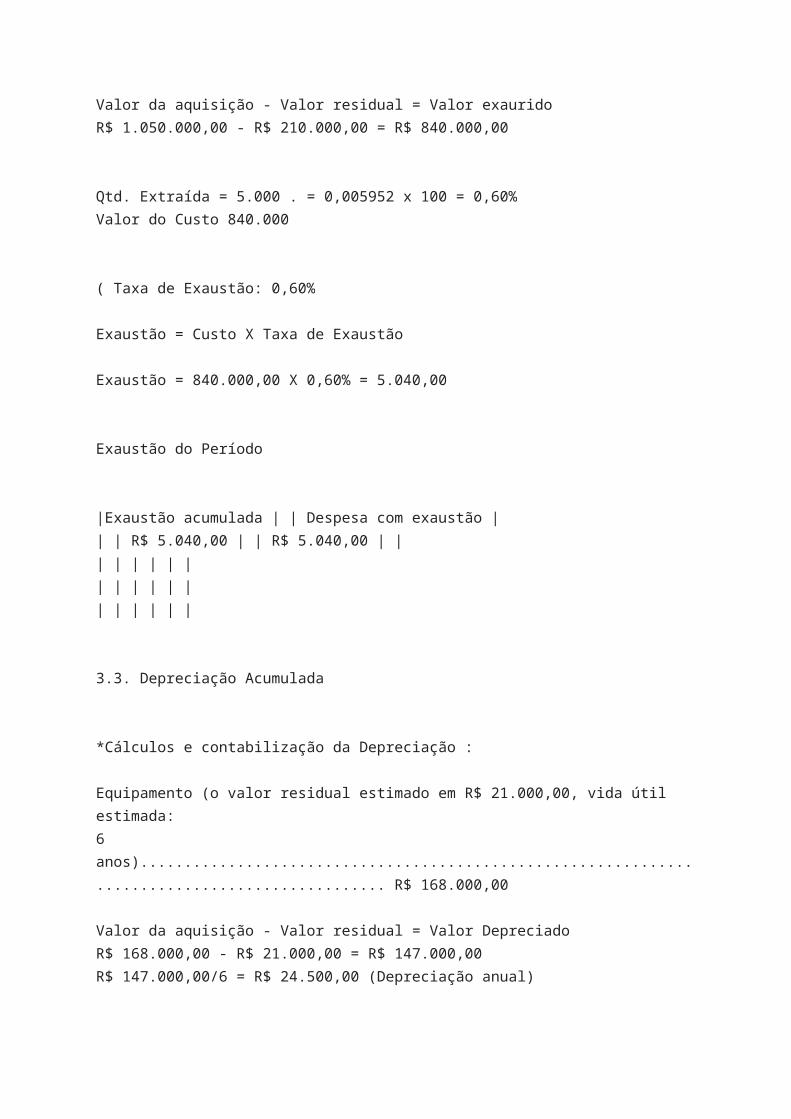

3.2. Exaustão Acumulada

*Cálculos e contabilização da Exaustão:

( A Mineração do Brasil iniciou suas atividades de exploração em janeiro de 2010. No fim do ano, seu contador apresentou, conforme abaixo, os seguintes custos de mineração

Custo de aquisição da mina (o valor residual da mina é estimado em R$ 210.000,00 e a capacidade estimada da jazida é de 5 mil toneladas;)...............................R$ 1.050.000,00

Valor da aquisição - Valor residual = Valor exaurido R$ 1.050.000,00 - R$ 210.000,00 = R$ 840.000,00

Qtd. Extraída = 5.000 . = 0,005952 x 100 = 0,60% Valor do Custo 840.000

( Taxa de Exaustão: 0,60%

Exaustão = Custo X Taxa de Exaustão

Exaustão = 840.000,00 X 0,60% = 5.040,00

Exaustão do Período

|Exaustão acumulada | | Despesa com exaustão | | | R$ 5.040,00 | | R$ 5.040,00 | | | | | | | | | | | | | | | | | | | |

3.3. Depreciação Acumulada

*Cálculos e contabilização da Depreciação :

Equipamento (o valor residual estimado em R$ 21.000,00, vida útil estimada: 6 anos)................................................................................................ R$ 168.000,00

Valor da aquisição - Valor residual = Valor Depreciado R$ 168.000,00 - R$ 21.000,00 = R$ 147.000,00 R$ 147.000,00/6 = R$ 24.500,00 (Depreciação anual)

Depreciação Anual

|Depreciação acumulada | | Despesa com Depreciação | | | R$ 24.500,00 | | R$ 24.500,00 | | | | | | | | | | | | | | | | | | | |

3.4.Amortização Acumulada

*Cálculos e contabilização da Amortização:

Benfeitorias (sem nenhum valor residual; vida útil estimada: 15 anos) – R$ 92.400,00

Valor da aquisição - Valor residual = Valor Amortizado R$ 92.400,00 - R$ 0 = R$ 168.000,00 R$ 92.400,00/15 = R$ 6.160,00 (Amortização anual)

Amortização Anual

|Depreciação acumulada | | Despesa com Depreciação | | | R$ 6.160,00 | | R$ 6.160,00 | |

| | | | | | | | | | | | | | | | | |

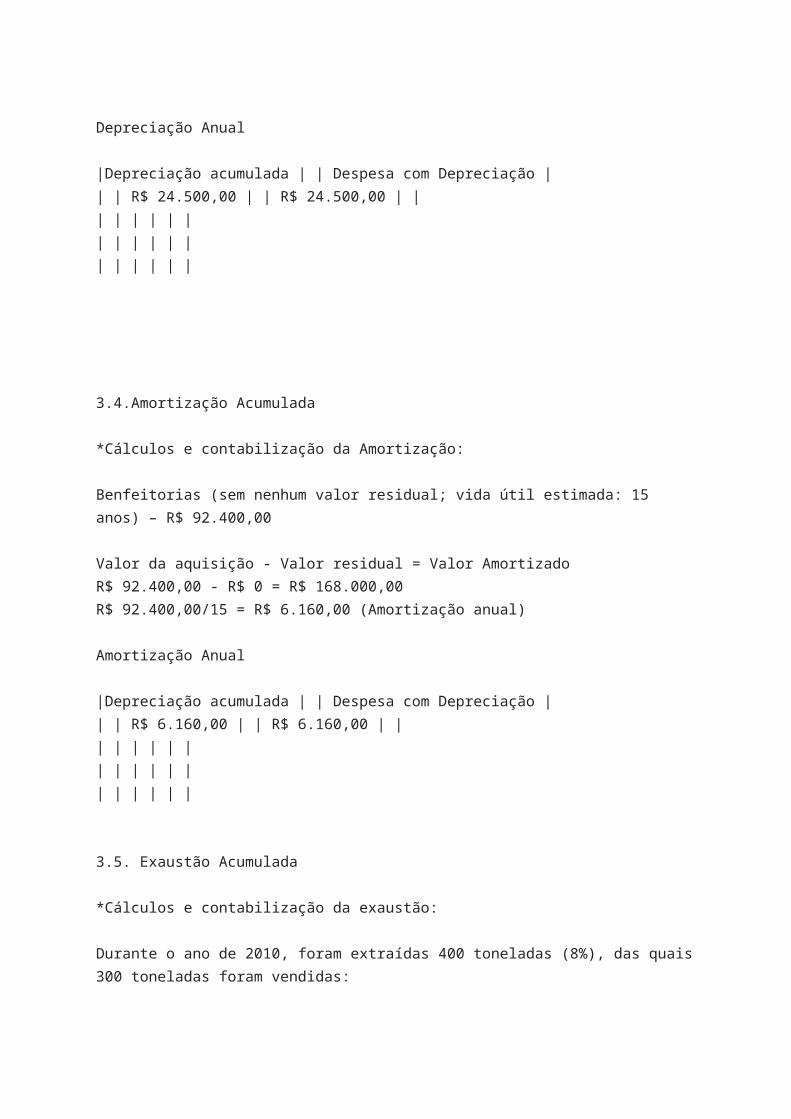

3.5. Exaustão Acumulada

*Cálculos e contabilização da exaustão:

Durante o ano de 2010, foram extraídas 400 toneladas (8%), das quais 300 toneladas foram vendidas:

Valor da aquisição - Valor residual = Valor exaurido R$ 1.050.000,00 - R$ 210.000,00 = R$ 840.000,00

( Taxa de Exaustão: 8% Exaustão = Custo X Taxa de Exaustão Exaustão = 840.000,00 X 8% = R$ 67.200,00 (Ano de 2010)

Exaustão do Período

|Exaustão acumulada | | Despesa com exaustão | | | R$ 67.200,00 | | R$ 67.200,00 | | | | | | | | | | | | | | | | | | | |

PASSO 4

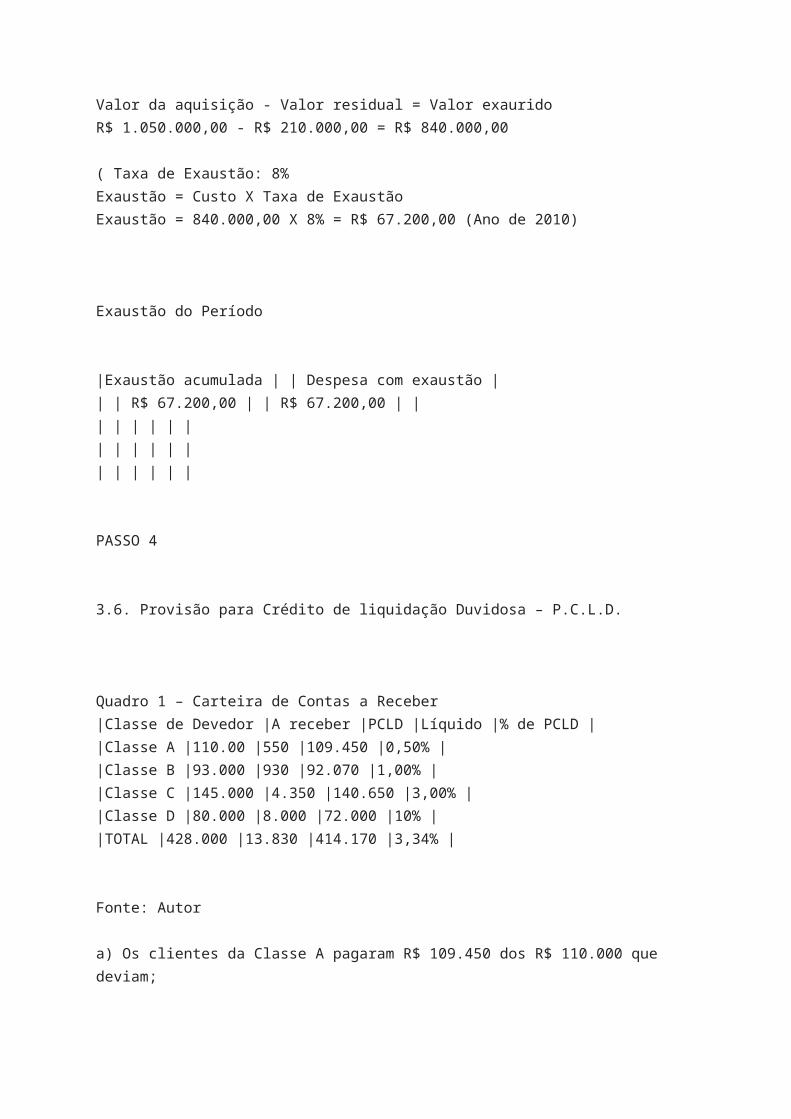

3.6. Provisão para Crédito de liquidação Duvidosa – P.C.L.D.

Quadro 1 – Carteira de Contas a Receber |Classe de Devedor |A receber |PCLD |Líquido |% de PCLD | |Classe A |110.00 |550 |109.450 |0,50% | |Classe B |93.000 |930 |92.070 |1,00% | |Classe C |145.000 |4.350 |140.650 |3,00% | |Classe D |80.000 |8.000 |72.000 |10% | |TOTAL |428.000 |13.830 |414.170 |3,34% |

Fonte: Autor

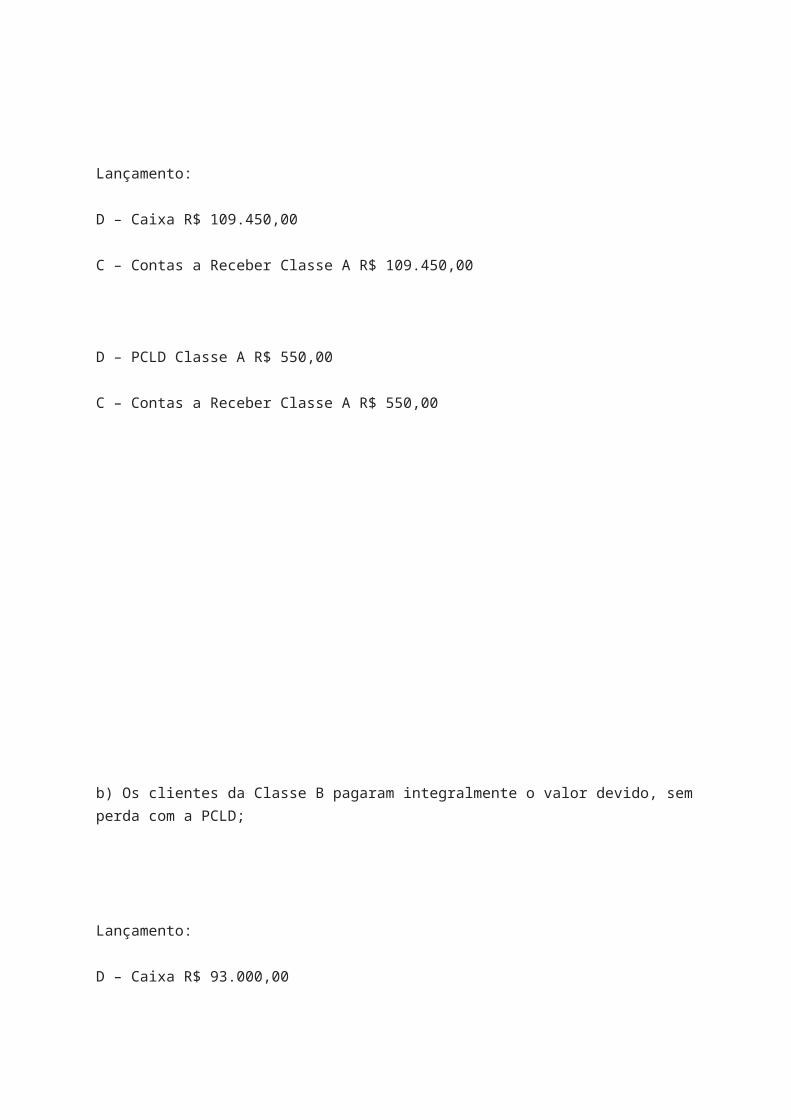

a) Os clientes da Classe A pagaram R$ 109.450 dos R$ 110.000 que deviam;

Lançamento:

D – Caixa R$ 109.450,00

C – Contas a Receber Classe A R$ 109.450,00

D – PCLD Classe A R$ 550,00

C – Contas a Receber Classe A R$ 550,00

b) Os clientes da Classe B pagaram integralmente o valor devido, sem perda com a PCLD;

Lançamento:

D – Caixa R$ 93.000,00

C – Contas a Receber Classe B R$ 93.000,00

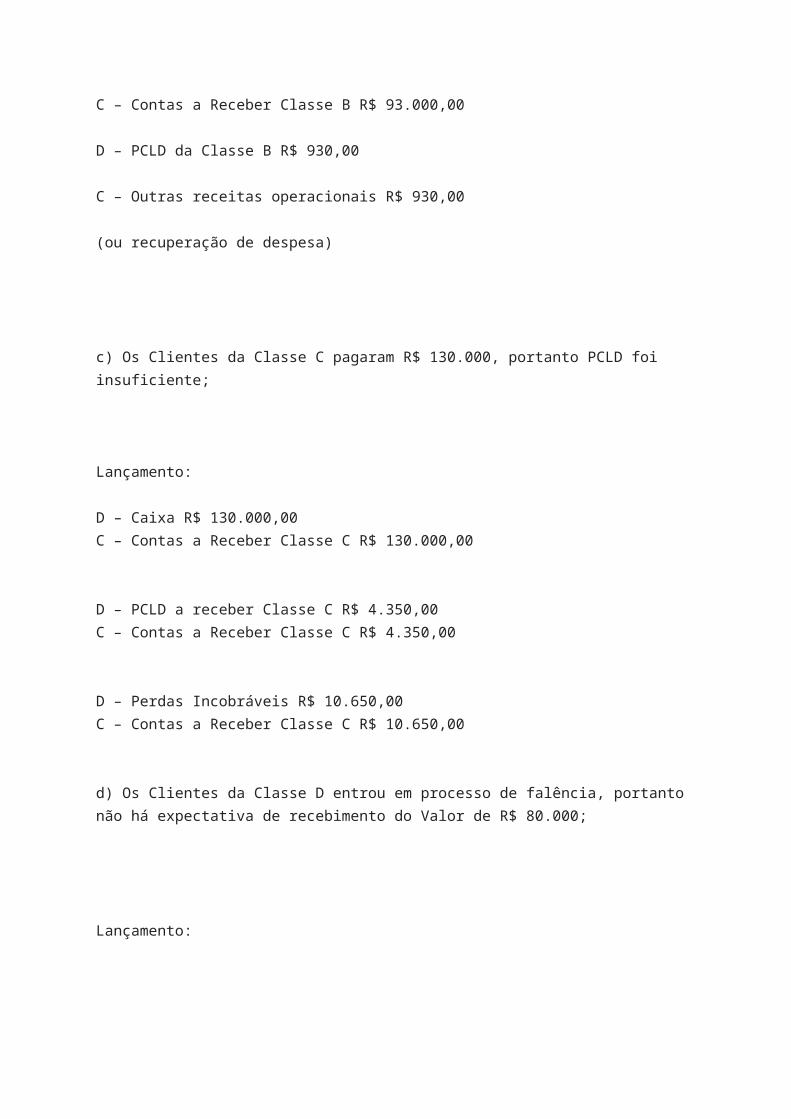

D – PCLD da Classe B R$ 930,00

C – Outras receitas operacionais R$ 930,00

(ou recuperação de despesa)

c) Os Clientes da Classe C pagaram R$ 130.000, portanto PCLD foi insuficiente;

Lançamento:

D – Caixa R$ 130.000,00 C – Contas a Receber Classe C R$ 130.000,00

D – PCLD a receber Classe C R$ 4.350,00 C – Contas a Receber Classe C R$ 4.350,00

D – Perdas Incobráveis R$ 10.650,00 C – Contas a Receber Classe C R$ 10.650,00

d) Os Clientes da Classe D entrou em processo de falência, portanto não há expectativa de recebimento do Valor de R$ 80.000;

Lançamento:

D – Despesas com Exaustão R$ 67.200,00 C – Exaustão Acumulada R$ 67.200,00

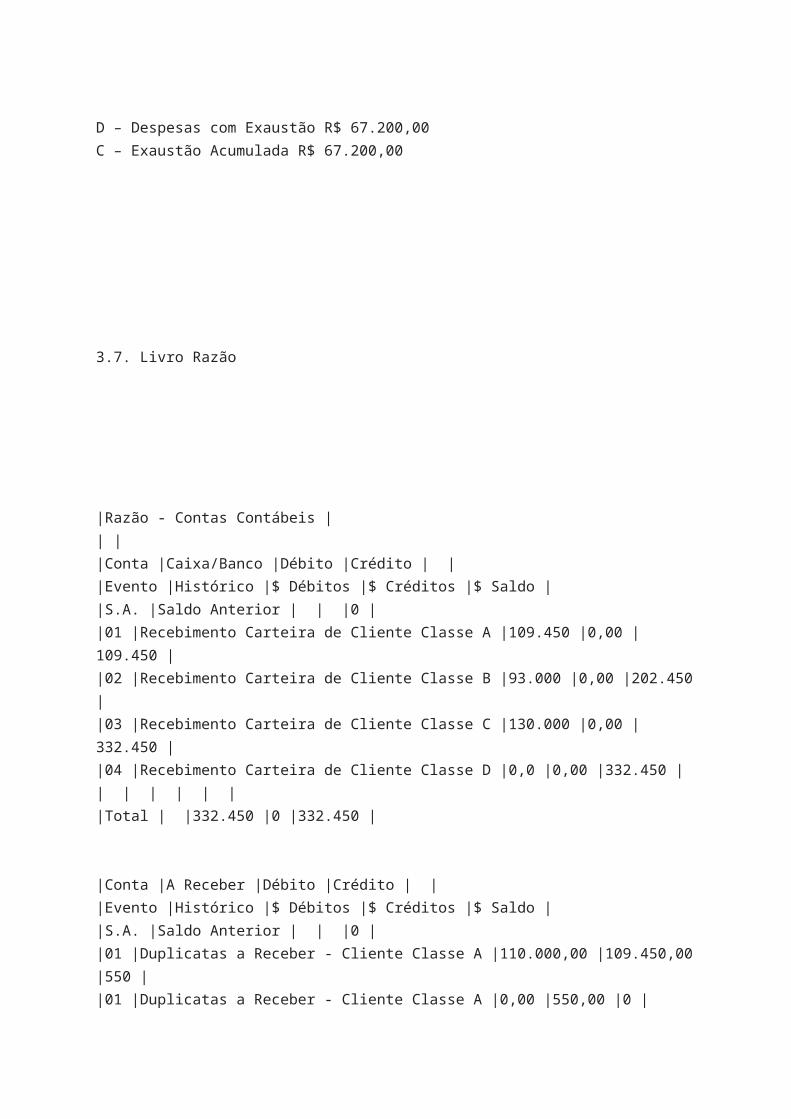

3.7. Livro Razão

|Razão - Contas Contábeis | | | |Conta |Caixa/Banco |Débito |Crédito | | |Evento |Histórico |$ Débitos |$ Créditos |$ Saldo | |S.A. |Saldo Anterior | | |0 | |01 |Recebimento Carteira de Cliente Classe A |109.450 |0,00 |109.450 | |02 |Recebimento Carteira de Cliente Classe B |93.000 |0,00 |202.450 | |03 |Recebimento Carteira de Cliente Classe C |130.000 |0,00 |332.450 | |04 |Recebimento Carteira de Cliente Classe D |0,0 |0,00 |332.450 | | | | | | | |Total | |332.450 |0 |332.450 |

|Conta |A Receber |Débito |Crédito | | |Evento |Histórico |$ Débitos |$ Créditos |$ Saldo | |S.A. |Saldo Anterior | | |0 | |01 |Duplicatas a Receber - Cliente Classe A |110.000,00 |109.450,00 |550 | |01 |Duplicatas a Receber - Cliente Classe A |0,00 |550,00 |0 | |02 |Duplicatas a Receber - Cliente Classe B |93.000,00 |93.000,00 |550,00 | |03 |Duplicatas a Receber - Cliente Classe C |145.000,00 |130.000,00 |15.550,00 | |03 |Duplicatas a Receber - Cliente Classe C |0,00 |4.350,00 |11.200,00 ||03 |Duplicatas a Receber - Cliente Classe C |0,00 |10.650,00 |550,00 | |04 |Duplicatas a Receber - Cliente Classe D |80.000,00 |8.000,00 |72.550,00 | |04 |Duplicatas a Receber - Cliente Classe D |0,00 |72.000,00 |550,00 | | | | | | | |Total | |428.000,00 |428.000,00 |0,00 |

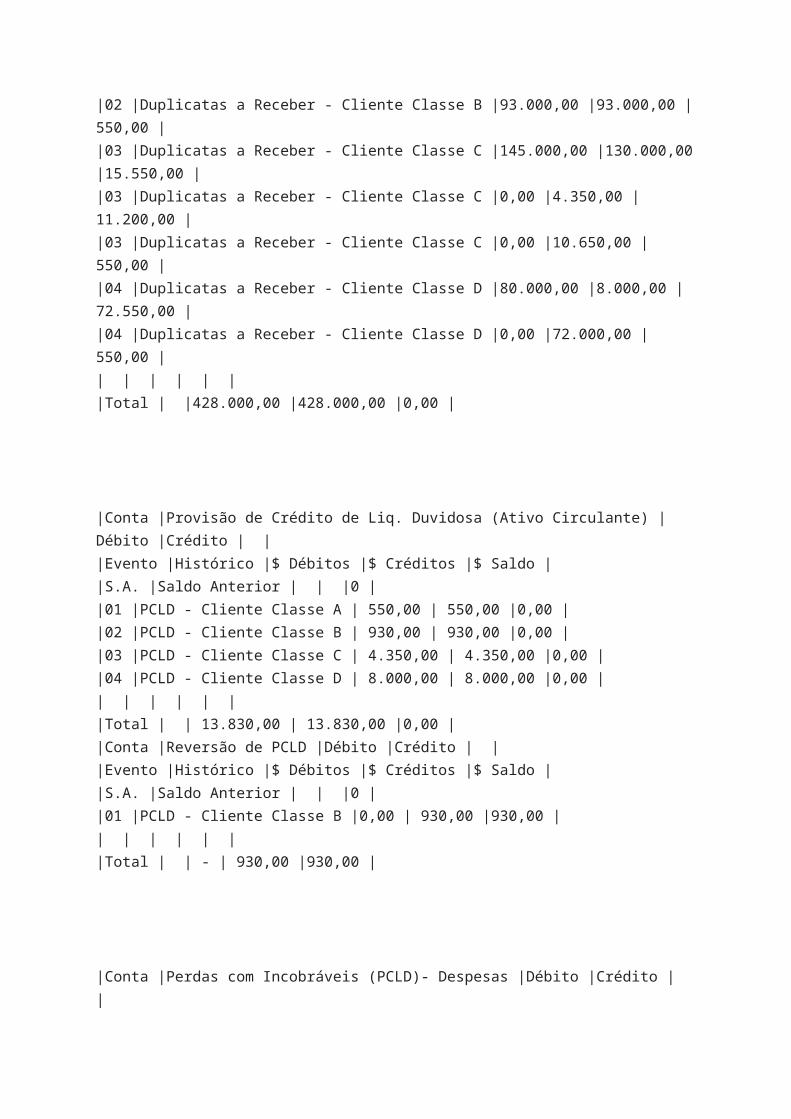

|Conta |Provisão de Crédito de Liq. Duvidosa (Ativo Circulante) |Débito |Crédito | | |Evento |Histórico |$ Débitos |$ Créditos |$ Saldo | |S.A. |Saldo Anterior | | |0 | |01 |PCLD - Cliente Classe A | 550,00 | 550,00 |0,00 | |02 |PCLD - Cliente Classe B | 930,00 | 930,00 |0,00 | |03 |PCLD - Cliente Classe C | 4.350,00 | 4.350,00 |0,00 | |04 |PCLD - Cliente Classe D | 8.000,00 | 8.000,00 |0,00 | | | | | | | |Total | | 13.830,00 | 13.830,00 |0,00 | |Conta |Reversão de PCLD |Débito |Crédito | | |Evento |Histórico |$ Débitos |$ Créditos |$ Saldo | |S.A. |Saldo Anterior | | |0 | |01 |PCLD - Cliente Classe B |0,00 | 930,00 |930,00 | | | | | | | |Total | | - | 930,00 |930,00 |

|Conta |Perdas com Incobráveis (PCLD)- Despesas |Débito |Crédito | ||Evento |Histórico |$ Débitos |$ Créditos |$ Saldo | |S.A. |Saldo Anterior | | |0 | |03 |PCLD - Cliente Classe C | 10.650,00 | - |10.650,00 | |04 |PCLD - Cliente Classe D | 72.000,00 | - |82.650,00 | | | | | | | |Total | | 82.650,00 | - | 82.650,00 |

ETAPA 4

4. FOLHA DE PAGAMENTO

4.1. Insalubridade

As atividades insalubres são aquelas que expõem os empregados a agentes nocivos à saúde, acima dos limites legais permitidos. Juridicamente, a insalubridade somente é reconhecida quando a atividade ou operação passa a ser incluída em relação baixada pelo Ministério do Trabalho.

4.1.1. Insalubridade - Conseqüências

( Qual a conseqüência do exercício de trabalho em condições de insalubridade, acima dos limites de tolerância estabelecidos pelo MT, sobre o salário do empregado?

O empregado receberá, além do salário normal, um adicional correspondente à insalubridade, calculado em 40%, 20% ou 10% sobre o salário mínimo da região, conforme o grau de insalubridade;

4.2. Periculosidade

A lei considera atividades ou operações perigosas todas aquelas que, pela natureza ou métodos de trabalho, coloquem o trabalhador em contato permanente com explosivos, eletricidade, materiais ionizantes, substâncias radioativas, ou materiais inflamáveis, em condições de riscos acentuados.

4.2.1. Periculosidade - Percentual

Para inflamáveis e explosivos: 30% sobre o salário básico, excluídas gratificações, prêmios e participação nos lucros; Para eletricidade, de 30% sobre o salário recebido, no caso de permanência habitual em áreas de riscos, desde que a exposição não seja eventual.

PASSO 2

4.3. Hora Extra

É caracterizada hora extra aquela trabalhada além da jornada de trabalho de cada trabalhador, podendo haver recusa do trabalhador contato que não seja por caso de força maior. É necessário, também, que haja acordo escrito entre as partes ou norma coletiva.

Pode ser prorrogada até duas horas excedentes a jornada de trabalho exceto em caso de força maior ou necessidade imperiosa.

Está determinado (CF, art. 7º, XVI), deverá ser pago, ao menos, 50% a mais do valor de cada hora, podendo o percentual ser maior por força de lei, de acordo com acordo ou sentença normativa.

4.4. Adicional Noturno

É considerado trabalho noturno aquele realizado das 22h00m de um dia até as 5h00m do subseqüente para o trabalhador urbano; 21 às 5 horas para o agrícola; 20 às 4 horas para o pecuário. O adicional noturno é incidido sob percentual de 20%, exceto se executado com revezamento semana ou quinzenal, o percentual incide sob qualquer valor tal como 13° salário, FGTS e férias.

4.5. Vale Transporte

Instituído pela Lei nº 7.418, de 16 de dezembro de 1985, e regulamentado pelo Decreto nº 95.247, de 17 de novembro de 1987, é devido ao (à) empregado (a) doméstico (a) quando da utilização de meios de transporte coletivo urbano, intermunicipal ou interestadual com características semelhantes ao urbano, para deslocamento residência/trabalho e vice-versa. Para tanto, o (a) empregado (a) deverá declarar a quantidade de vales necessária para o efetivo deslocamento. O vale-transporte será custeado pelo beneficiário em folha de pagamento sob uma porcentagem de 6% do seu salário base ou vencimento, excluídos quaisquer adicionais ou vantagens;

4.6. Salário Família

Todo trabalhador, com exceção dos domésticos, percebendo um salário na quantia abaixo de R$ 862,60 tem direito ao benefício que visa auxiliar no sustento dos filhos de até 14

(quatorze) anos de idade ou inválidos de qualquer idade. (Observação: são equiparados aos filhos os enteados e os tutelados, estes desde que não possuam bens suficientes para o próprio sustento, devendo a dependência econômica de ambos ser comprovada).

A Previdência Social não exige tempo mínimo de contribuição para concessão do benefício.

Consta na Portaria Interministerial nº 407, de 14 de julho de 2011, que o valor do salário família será de R$ 29,43, por filho de até 14 anos incompletos ou inválidos, para quem ganhar até R$ 573,91. Quem receber entre R$ 573,92 até R$ 862,60, o valor do benefício será de R$ 20,74, por filho de até 14 anos ou invalido.

*Os desempregados não têm direito ao benefício. Consta no art. 7º parágrafo XII da Constituição Federal.

PASSO 3

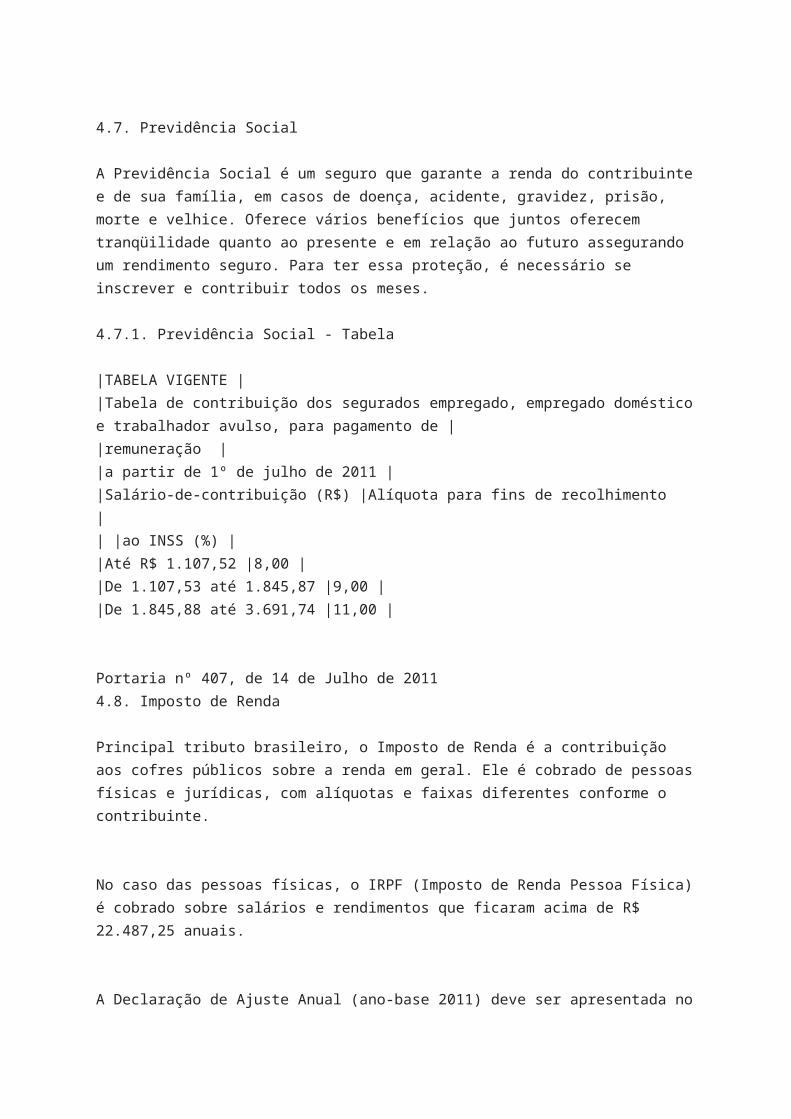

4.7. Previdência Social

A Previdência Social é um seguro que garante a renda do contribuinte e de sua família, em casos de doença, acidente, gravidez, prisão, morte e velhice. Oferece vários benefícios que juntos oferecem tranqüilidade quanto ao presente e em relação ao futuro assegurando um rendimento seguro. Para ter essa proteção, é necessário se inscrever e contribuir todos os meses.

4.7.1. Previdência Social - Tabela

|TABELA VIGENTE | |Tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso, para pagamento de | |remuneração | |a partir de 1º de julho de 2011 | |Salário-de-contribuição (R$) |Alíquota para fins de recolhimento | | |ao INSS (%) | |Até R$ 1.107,52 |8,00 | |De 1.107,53 até 1.845,87 |9,00 | |De 1.845,88 até 3.691,74 |11,00 |

Portaria nº 407, de 14 de Julho de 2011 4.8. Imposto de Renda

Principal tributo brasileiro, o Imposto de Renda é a contribuição aos cofres públicos sobre a renda em geral. Ele é cobrado de pessoas físicas e jurídicas, com alíquotas e faixas diferentes conforme o contribuinte.

No caso das pessoas físicas, o IRPF (Imposto de Renda Pessoa Física) é cobrado sobre salários e rendimentos que ficaram acima de R$ 22.487,25 anuais.

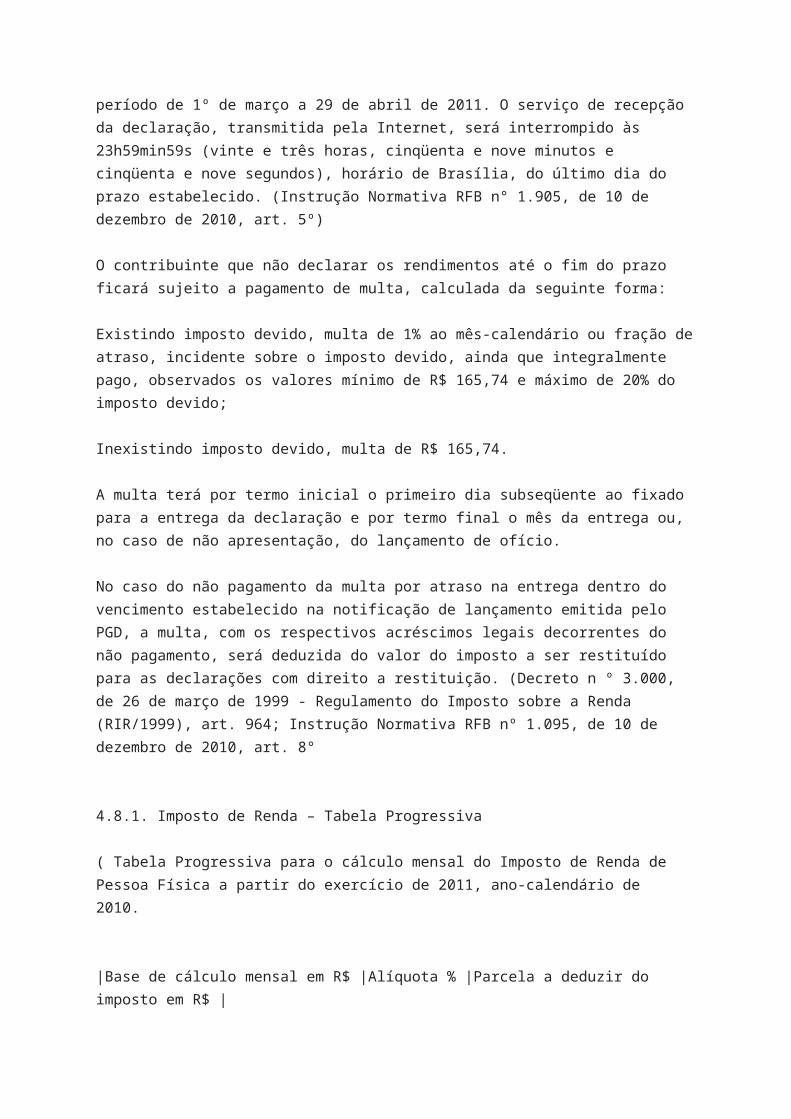

A Declaração de Ajuste Anual (ano-base 2011) deve ser apresentada no período de 1º de março a 29 de abril de 2011. O serviço de recepção da declaração, transmitida pela Internet, será interrompido às 23h59min59s (vinte e três horas, cinqüenta e nove minutos e cinqüenta e nove segundos), horário de Brasília, do último dia do prazo estabelecido. (Instrução Normativa RFB n° 1.905, de 10 de dezembro de 2010, art. 5º)

O contribuinte que não declarar os rendimentos até o fim do prazo ficará sujeito a pagamento de multa, calculada da seguinte forma:

Existindo imposto devido, multa de 1% ao mês-calendário ou fração de atraso, incidente sobre o imposto devido, ainda que integralmente pago, observados os valores mínimo de R$ 165,74 e máximo de 20% do imposto devido;

Inexistindo imposto devido, multa de R$ 165,74.

A multa terá por termo inicial o primeiro dia subseqüente ao fixado para a entrega da declaração e por termo final o mês da entrega ou, no caso de não apresentação, do lançamento de ofício.

No caso do não pagamento da multa por atraso na entrega dentro do vencimento estabelecido na notificação de lançamento emitida pelo PGD, a multa, com os respectivos acréscimos legais decorrentes do não pagamento, será deduzida do valor do imposto a ser restituído para as declarações com direito a restituição. (Decreto n º 3.000, de 26 de março de 1999 - Regulamento do Imposto sobre a Renda (RIR/1999), art. 964; Instrução Normativa RFB nº 1.095, de 10 de dezembro de 2010, art. 8°

4.8.1. Imposto de Renda – Tabela Progressiva

( Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física a partir do exercício de 2011, ano-calendário de 2010.

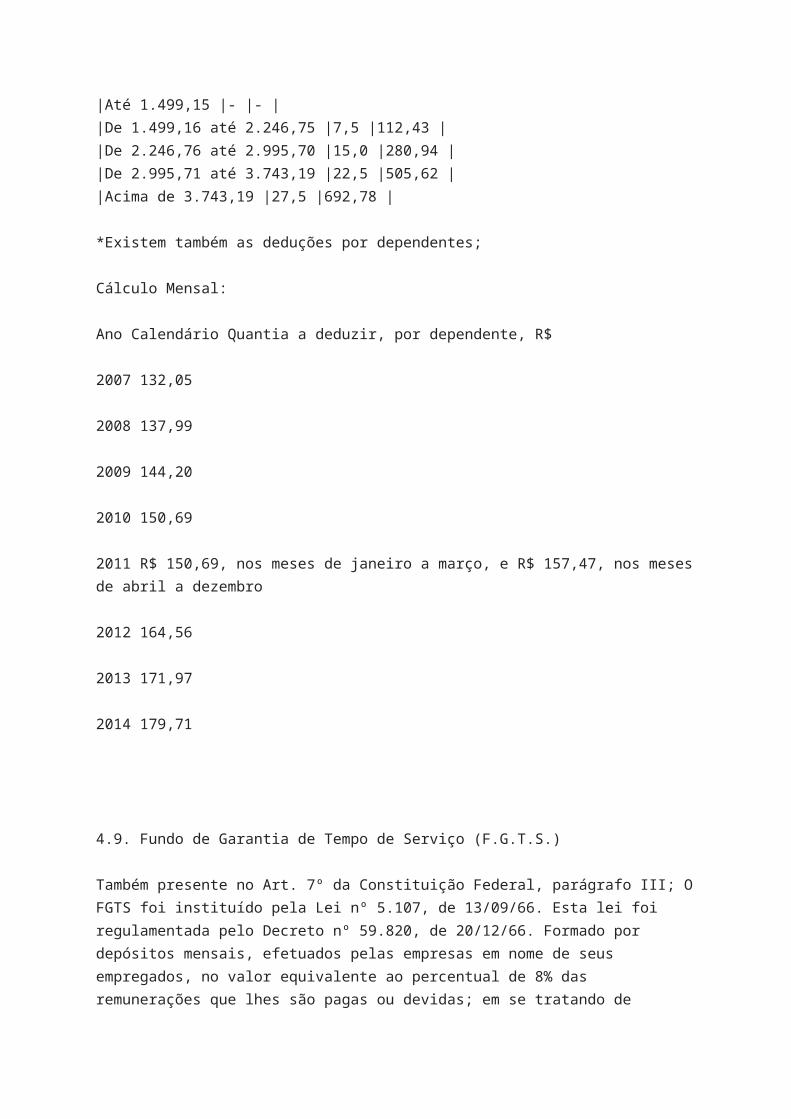

|Base de cálculo mensal em R$ |Alíquota % |Parcela a deduzir do imposto em R$ | |Até 1.499,15 |- |- | |De 1.499,16 até 2.246,75 |7,5 |112,43 | |De 2.246,76 até 2.995,70 |15,0 |280,94 | |De 2.995,71 até 3.743,19 |22,5 |505,62 | |Acima de 3.743,19 |27,5 |692,78 |

*Existem também as deduções por dependentes;

Cálculo Mensal:

Ano Calendário Quantia a deduzir, por dependente, R$

2007 132,05

2008 137,99

2009 144,20

2010 150,69

2011 R$ 150,69, nos meses de janeiro a março, e R$ 157,47, nos meses de abril a dezembro

2012 164,56

2013 171,97

2014 179,71

4.9. Fundo de Garantia de Tempo de Serviço (F.G.T.S.)

Também presente no Art. 7º da Constituição Federal, parágrafo III; O FGTS foi instituído pela Lei nº 5.107, de 13/09/66. Esta lei foi regulamentada pelo Decreto nº 59.820, de 20/12/66. Formado por depósitos mensais, efetuados pelas empresas em nome de seus empregados, no valor equivalente ao percentual de 8% das remunerações que lhes são pagas ou devidas; em se tratando de contrato temporário de trabalho com prazo determinado, o percentual é de 2%, conforme dispõe o inciso II do art. 2º da Lei nº 9.601, de 21/01/98.

Atualmente, a Lei que dispõe sobre o FGTS é a de nº 8.036, de 11/05/90, republicada em 14/05/90, já tendo sofrido várias alterações.

Serve, hoje em dia, como seguro para causas indenizatórias sem justa causa (demissão imotivada). Serve também àqueles que ao final do tempo útil de atividade, contar com os valores acumulados depositados em seu nome, podendo ser usado para financiar moradias, assim como investimentos em saneamento básico e infra-estrutura urbana.

4.10. Contribuição Confederativa Garantidos pela Constituição Federal, os sindicatos são criados para defenderem direitos e interesses coletivos ou individuais dos trabalhadores, inclusive em questões administrativas. Sua manutenção é feita por meio de, basicamente, três espécies de contribuições. Mas você sabe o que elas representam e como são cobradas? A Contribuição Sindical (CLT, art. 578 a 610) talvez seja a mais conhecida entre os

brasileiros. Descontada uma vez por ano de forma compulsória, representa a remuneração de um dia de trabalho do empregado. Para que o trabalhador pague a contribuição é necessário apenas que ele pertença a uma categoria econômica ou profissional, não sendo exigido que seja sindicalizado.

4.11. Contribuição Sindical Seu objetivo maior é suprir gastos que a verba obtida pelo imposto sindical não consegue abranger. Além disso, ela serve como sustentação financeira das atividades prestadas pelos sindicatos, como convênios, atendimentos de saúde e clubes. Caso, entretanto, o trabalhador esteja recebendo cobranças referentes às contribuições confederativa e assistencial e não deseje contribuir, ele deverá apresentar uma carta de oposição (que pode ser escrita à mão) no prazo de até dez dias do recebimento da cobrança. Caso o sindicato se negue a receber a carta, o empregado poderá enviá-la via postal, com confirmação de recebimento. Com o comprovante em mãos, basta que o trabalhador não sindicalizado comunique a seu empregador que os descontos não deverão mais ser realizados. 4.12. Faltas As faltas, quando não justificadas, por lei retiram o direito a salários e demais conseqüências legais (tal como férias), e podem resultar em falta leve ou grave (passível de advertência e/ou suspensão disciplinar), conforme as circunstâncias ou repetição; mas podem ter justificativa imperiosa que, se seriamente considerada, vedará a punição. É o caso de doença grave em pessoa da família, amigo íntimo, ou outra hipótese de força maior. A falta faz com que o trabalhador perca o direito de receber o DSR. 4.13. Pensão Alimentícia *Pensão Alimentícia: CC – LEI n° 10.406 de 10 de janeiro de 2002, Art. 1.703. Para a manutenção dos filhos, os cônjuges separados judicialmente contribuirão na proporção de seus recursos. Os pais (pai e mãe) devem prestar assistência material aos seus filhos através dos alimentos, que deve compreender não somente os alimentos propriamente ditos, mas o custeio de educação, saúde, lazer, vestuário, etc. Este valor deve ser calculado utilizando a formula: “necessidade da criança x possibilidade do genitor em arcar com esta necessidade”, sem se esquecer que não é somente o pai o responsável pelo sustento do filho, uma vez que a mãe tem esta mesma responsabilidade. Nossa legislação não determina que seja encontrado um percentual dos rendimentos do pai, para ser fixado o valor da pensão, mas esta forma é utilizada usualmente. Assim, o valor necessário para o sustento da criança é transformado em percentual dos rendimentos do pai/mãe. Se isto acontecer, é bom que se observe sobre quais rendimentos devam incidir este desconto. Se constar na sentença/acordo que os alimentos devidos são de X % sobre os rendimentos, sem esclarecer quais serão estes rendimentos, este percentual incidirá sobre todas as verbas recebidas pelo pai/mãe (salário, ajuda de custo, horas extras, FGTS, PLR, adicional de insalubridade, etc.). O que é normalmente aceito é que este valor incida sobre o salário liquido (salário descontando o IR e INSS), 13º salário, férias e 1/3 constitucional de férias e verbas rescisória. 5. DESENVOLVIMENTO DA FOLHA DE PAGEMENTO

PASSO 3

5.1. Folha de Pagamento

[pic] 5.1.1. Folha de Pagamento: Empresa Aliança Ltda

Folha de Pagamento Aliança Ltda. Março/2011

Func. 00001 Proventos Salário Base Ref.: 30,00 3.500,00 Horas Extras* Ref.: 10 ,00 254,55 Adicional Periculosidade Ref.: 40 ,00 1.400,00 Total Bruto 5.154,55 Descontos INSS Ref.: 11 ,00 405,83 IRPF Ref.: 27,50 530,23 Contribuição Assiste. Ref.: 01 ,00 35,00 Total de descontos 971,09 FGTS Ref.: 08,00 412,36 Total Líquido: 4.183,46

Func. 00002 Proventos Salário Base Ref.: 30,00 2.850,00 Horas Extras* Ref.: 05 ,00 103,64 Adicional Periculosidade Ref.: 30 ,00 855,00 Total Bruto 3.808,64 Descontos INSS Ref.: 11 ,00 405,86 IRPF Ref.: 15,00 87,75 Pensão Alimentícia Ref.: 25,00 794,17 Contribuição Assiste. Ref.: 01 ,00 28,50 Total de descontos 1.316,28 FGTS Ref.: 08,00 304,69 Total Líquido: 2.492,36

Func. 00003 Proventos Salário Base Ref.: 30,00 800,00 Horas Extras* Ref.: 15,00 87,27 Total Bruto 887,27 Descontos INSS Ref.: 08 ,00 70,98 Vale-Transporte Ref.: 06,00 48,00

Contribuição Assiste. Ref.: 01,00 08,00 Total de descontos 126,98 FGTS Ref.: 08,00 70,98 Total Líquido: 760,29

Func. 00004 Proventos Salário Base Ref.: 30,00 4.500,00 Horas Extras* Ref.: 10 ,00 327,27 Adicional Periculosidade** Ref.: 40 ,00 1.800,00 Total Bruto 6.627,27 Descontos INSS Ref.: 11 ,00 405,86 IRPF Ref.: 22,50 286,90 Pensão Alimentícia Ref.: 30,00 1.647,73 Faltas*** Ref.: 03,00 450,00 Desconto DSR Ref.: 02,00 300,00 Contribuição Assiste. Ref.: 01,00 45,00 Total de descontos 3.135,49 FGTS Ref.: 08,00 470,18 Total Líquido: 3.491,78 Obs: *Horas acrescidas de 60%. **Funcionário optante apenas pelo ADICIONAL PERICULOSIDADE. ***As faltas foram consideradas em duas semanas diferentes, ocasionando perca de dois pagamentos de DSR.

Func. 00005 Proventos Salário Base Ref.: 30,00 2.350,00 Horas Extras* Ref.: 06,00 102,55 Total Bruto 2.452,55 Descontos INSS Ref.: 11 ,00 252,55 IRPF Ref.: 07,50 40,82 Faltas Ref.: 01,00 78,33 Desconto DSR Ref.: 01,00 78,33 Contribuição Assiste. Ref.: 01,00 23,50 Total de descontos 473,53 FGTS Ref.: 08,00 183,67 Total Líquido: 1.979,02

Func. 00006 Proventos Salário Base Ref.: 30,00 5.350,00 Total Bruto 5.350,00 Descontos INSS Ref.: 11 ,00 405,86 IRPF Ref.: 27,50 666,86 Contribuição Assiste. Ref.: 01,00 53,50

Total de descontos 1.126,22 FGTS Ref.: 08,00 428,00 Total Líquido: 4.223,78

Func. 00007 Proventos Salário Base Ref.: 30,00 510,00 Salário Família Ref.: 01,00 29,41 Horas Extras* Ref.: 15 ,00 55,64 Total Bruto 595,07 Descontos INSS Ref.: 08 ,00 45,25 Vale Transporte Ref.: 06,00 30,60 Contribuição Assiste. Ref.: 01,00 5,10 Total de descontos 80,95 FGTS Ref.: 08,00 45,25 Total Líquido: 514,10

*Horas extras acrescidas de 60%

6. anexos

PÁGINA INTEIRA

(COLOCAR AQUI A PAGINA IMPRESSA DO EXCEL)

19 CONCLUSÃO

Diante desse novo plano econômico-social que vivenciamos, com suas novas normas, e principalmente com o advento da Lei 11638, nota-se a alteração do foco da Contabilidade brasileira com a substituição da normalização Norte-Americana pelo modelo contábil internacional de origem Européia.

A profissão do Contador passou a ser mais respeitada após as modificações na Lei 11638/07 e coma necessidade de novos relatórios e a objetividade foi reduzida e aumentaram a necessidade de uma boa formação de julgamentos por parte dos Contadores.

Concluímos que é primordial uma boa formação por parte dos contadores que enfrentarão uma nova realidade com mudanças benéficas ao mercado e a classe contábil, mas que de qualquer forma as empresas enfrentam e ainda enfrentarão muitos desafios durante a implementação.

8. referências bibliográficas

Teoria da Contabilidade José Carlos Marion PLT 146 – 2009 Editora Alínea

Contabilidade Financeira Alessandra Cristina Fahl e José Carlos Marion PLT 312 – 2011

Jornal Valor Econömico Especial Balanços e Ganhos de Eficiência. Segunda-feira, SP, 29 de setembro de 2008

Sites: www.sebrae.com.br www.portaldacontabilidade.com.br