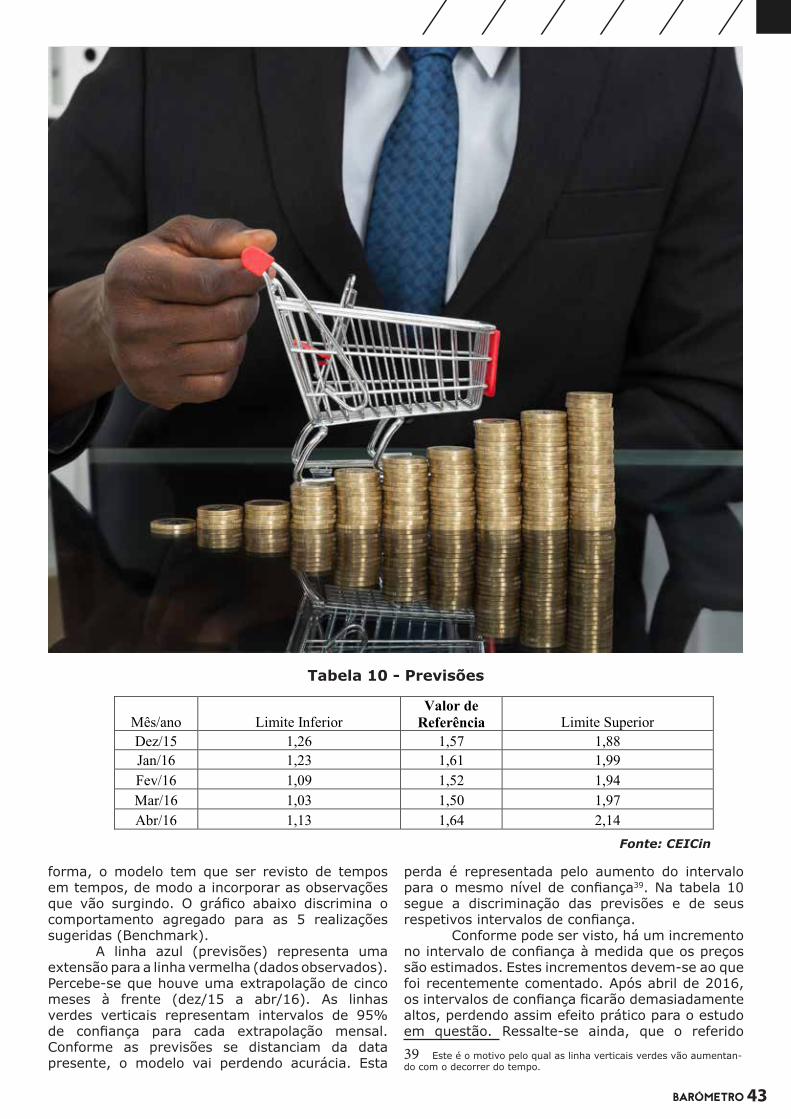

as previsões do ceicin para o preço do petróleo e os ... · previsões da do país para os...

TRANSCRIPT

1

PANORAMAS ECONÓMICOS NACIONAL E INTERNACIONAL | PETRÓLEO E RISCO | INFLAÇÃO E RISCO | SONDAGEM DO CONSUMIDOR

EDIÇÃO ESPECIAL

As previsões do CEICin para o preço do petróleo e os padrões de sua volatilidade

012

AN

O 4

2016

O Centro de Estudos e Investigação - CEICin, sediado no Instituto Superior Politécnico Metropolitano de Angola - IMETRO, coloca à disposição dos leitores uma edição especial do BARÓMETRO de conjuntura económica, um título actualizado com informações, dados de monitoramento e análise crítica dos principais assuntos socioeconómicos de Angola e do mundo. Esta edição, dividida em cinco partes, traz um acumulado dos principais acontecimentos em 2015, bem como uma análise crítica da actual conjuntura económica (nacional e internacional); dois artigos com previsões sobre o preço do barril de petróleo Brent e a do país; e, um texto sobre a sondagem do consumidor de Luanda, um dos principais produtos do CEICin, que completou no último mês de dezembro, um ano e meio de observação. O objectivo do Barómetro é levar ao leitor informações de alta relevância sobre o actual cenário da economia nacional e mundial, com os seus tópicos de destaque selecionados de diversas fontes e estudos desenvolvidos por entidades académicas e de prestígio e credibilidade, de modo a mantê-lo informado sobre a realidade económica vigente no momento de sua publicação. A publicação propõe-se ainda a ser um barómetro técnico e social para o processo de elaboração de políticas económicas e sociais, para além de ser um pilar à disposição de organismos públicos e privados, de gestores e estudiosos, entre outros, para a tomada de decisões de negócios, de investimento, de compra e venda, quer seja no âmbito doméstico ou no âmbito internacional. Nesta edição, oferecemos um panorama sobre o ambiente económico em Angola, com os factores que levaram o nosso país para a actual situação, e quais seriam os possíveis cenários para o futuro próximo da economia internacional. Foi feita também uma abordagem sobre as razões que apontam para a crise que o mundo vivencia nos últimos tempos. O leitor ainda encontrará uma análise sobre a situação actual do preço do barril de petróleo, os efeitos oriundos da quebra de preços na economia mundial, e os rebatimentos no cenário angolano, através de um artigo e as previsões da do país para os próximos meses.Na elaboração da pesquisa da qual resultaram os dados e os relatórios desta edição,

para os artigos sobre petróleo e elegemos o método de análise crítica e sistemática de diferentes fontes e bases de dados económicos disponibilizadas pelas agências nacionais e internacionais, com destaque para os principais periódicos especializados em economia, commodities e economia de mercado do País e do Mundo. Para as previsões apresentadas utilizamos o modelo de série temporal SARIMA1, com destaque para as séries históricas disponíveis em órgãos como INE Angola, Knoema, Bloomberg, Index Mundi, FMI, entre outros. Contudo, será importante que o leitor levar em conta de que as estimativas geradas nestes estudos derivam de um modelo estocástico de simulação e, como tal, são mais a partir de um futuro que reproduza parcialmente condições semelhantes às do passado. Nesse caso, alterações conjunturais bruscas podem impor condições bastante adversas ao modelo, suportadas até certo ponto pelas simulações, com o risco de extrapolar seus limites de No entanto, estamos a trabalhar com um horizonte de 4 meses, tempo que, em termos técnicos e metodológicos, pode ser reputado como curto e, por isso mesmo, sob forte do modelo em referência. Certos de que os objectivos propostos foram atendidos, a equipa do CEICin deseja, ao caro leitor, bom proveito dos conteúdos aqui abordados. Esperamos receber os necessários comentários2, observações e críticas quando o futuro desta publicação impor-se como tão necessário para o país como é para nós.

Equipa CEICin3.

NOTA EXPLICATIVA

1 Para maiores informações, acessar www.ceicin.com. 2 Comentários podem ser enviados ao endereço eletrônico: [email protected] Director Geral: Cézar Augusto Lins de Andrade;Director comercial: Zeferino Venâncio;Consultores externos: Jorge Troper, Thiago Nascimento e Ricardo Carvalho;Estagiários: Adriano Domingos, Denise António e Elizandra Chissola;Secretária Executiva: Zola Karina

Av. 21 de JaneiroTravessa de Talatona, s/n,

Campus Universitário do Morro Bento II, 1º andarEdifício da Biblioteca

Tel: 219-235-401Fax: 219-235-401

Correio electrónico: [email protected]

Barómetro de Conjuntura TrimestralSondagem Empresarial - Sondagem ConsumidorLinhas de Pesquisa:Macroeconomia e Conjuntura InternacionalFinanças Públicas e Economia MonetáriaEconomia RegionalMercado de Trabalho e Empregabilidade

CENTRO DE ESTUDO E INVESTIGAÇÃO CIENTÍFICA CEICIN

A instituição

Ciências Sociais aplicadas do Instituto Superior Politécnico Metropolitano de Angola (IMETRO), com destacada actuação nas áreas de pesquisa, ensino e consultoria

Missão

“Produzir, articular e disseminar conhecimento, seja na realização de pesquisas, trabalhos técnicos ou na capacitação de pessoas, para contribuir para o desenvolvimento

angolano nos âmbitos económico e social.”

Unidade de Conjuntura Económica e Macroeconomia.

Equipe Técnica: Cézar Andrade, Jorge Troper, Thiago Nascimento e Zeferino VenâncioSecretária Executiva: Zola Neves |Bolseiros: Adriano Domingos, Denise António e Elizandra Chissola

Campus Universitário Imetro, 1º andar, edifício da biblioteca | Correio electrónico: [email protected] | Site: www.ceicin.com Publicado em março de 2016.

04 PANORAMAS ECONÓMICOS

35 INFLAÇÃO E RISCO

45SONDAGEM DO CONSUMIDOR

DESTAQUE

24 PETRÓLEO ERISCO

4

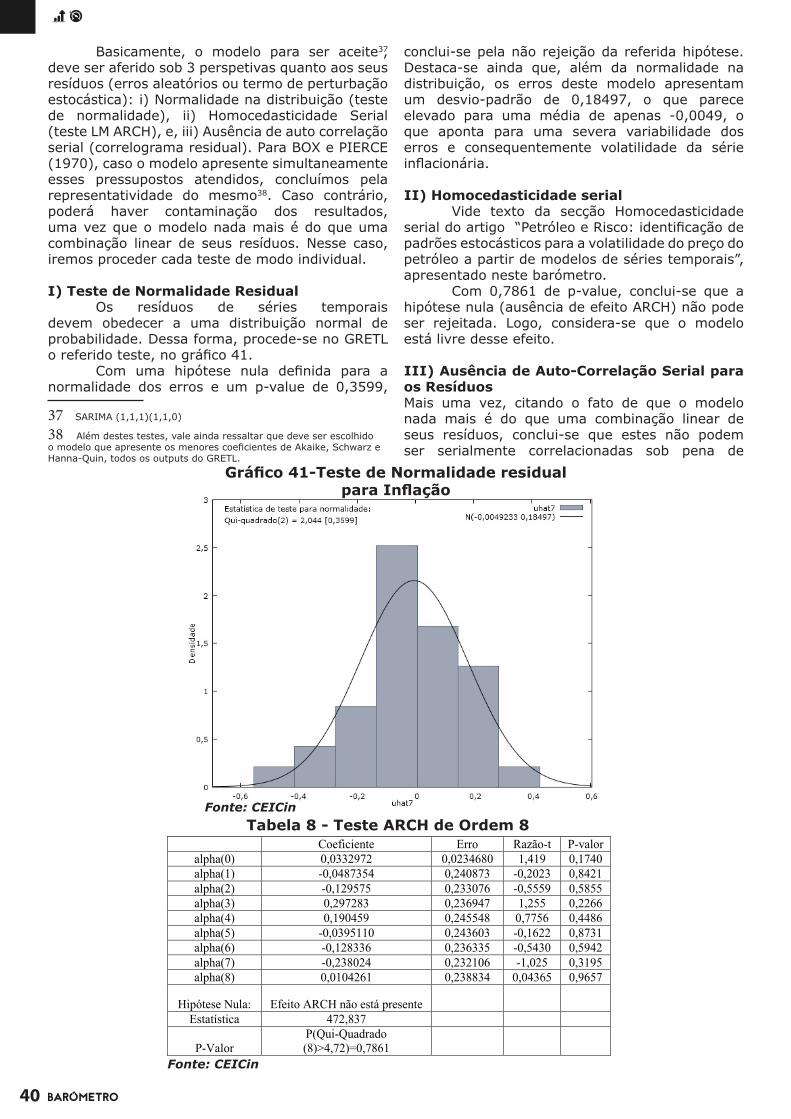

De acordo com os documentos publicados pelo FMI, consultas de 2015 ao abri-go do ARTIGO IV, Angola deverá enfrentar novos e grandes de-

em 2016. Muito embora reconheça os avanços realizados no combate à pobreza, já que em apenas oito anos o país di-minuiu a taxa de pobreza abso-luta em 11%, o Fundo Monetário Internacional observa uma série de constrangimentos que deve-rão ser ultrapassados, para que os objectivos traçados pelo PND - Plano Nacional de Desenvol-vimento, se materializem. Sem o desenvolvimento de certas infraestruturas, principalmente aquelas ligadas ao transporte, e sem investimentos no sector energético, Angola terá -des acrescidas para a sua matriz económica, que se revela em algo absolutamente fundamental para que se atenue os efeitos da crise do petróleo a médio e longo prazo, pois não se espera recuperação dos seus preços para este ano.

Apesar da projeção de 3,4% de crescimento, com destaque para agricultura, a curto prazo, o cenário é -dor. Os dados falam por si:• Desaceleração do PIB não pe-trolífero para 2%;• de 14% num período em que a meta anterior situava-se entre 7-9%;• de 7%; • Corte de 14,5% do PIB para bens, serviços, subsídios de com-bustíveis e investimento público; • Aumento do rácio da dívida pública/PIB em 15 pontos, para 57,4% em 2015;• Deslocamento no mercado cambial entre o mercado paralelo e o em cerca de 65%, na época da divulgação do relatório. Em Janeiro de 2016, período de encerramento deste Barómetro Especial, esta taxa já superava os 100%. Tal cenário foi apresenta-do, levando-se em conta ainda as seguintes premissas: barril a USD 53; em 1,5%. Além dessas duas premissas funda-

mentais, o FMI espera melhorias na gestão tributária face à dimi-nuição das importações; diminui-ção da massa salarial do sector público; congelamento nominal. O investimento público subiria para 7,5% do PIB, com planos de

externo para evi-tar atrasos no PIP. Logo, o cená-rio que foi vivido nos meses de Agosto e Setembro de 2015 foi mais favorável quando compara-do ao início de 2016, mês em que o Barril tipo Brent chegou a ser cotado por 27-28 dólares. Esta deterioração das condições externas pressiona, ainda mais, uma das questões não menos importantes aponta-das no relatório do FMI, a solidez do sistema nacional. Isto porque os créditos mal pa-rados subiram de 12% para 18% e alguns bancos, segundo o FMI, necessitam de injeção de capital. Obviamente, o nível de crédito para o sector privado está baixo e as concessões estão e devem

ainda mais restritivas. Assim, recomenda-se que

(Kwanzas por USD)

Fonte: FMI

PANORAMAS ECONÓMICOSUma visão geral sobre o cenário internacional e angolano.

5

a implementação dos planos de reestruturação e recapitalização dos bancos mais fracos precisa ser acelerada. A quebra de tais bancos problemáticos podem conduzir à falência desordenada de bancos - com potenciais efei-tos para o resto do sistema ban-cário e, obviamente, para a eco-nomia angolana. A realização de testes de stress rigorosos foram recomendados mais de uma vez, sugeriu-se, inclusive, a utilização de cenários adversos (por exemplo, 50% de desvalo-rização e crescimento zero) para detetar antecipadamente bancos potencialmente fracos.* Com todas as restrições que tal quadro impõe ao quadro

do país, o FMI ainda rela-ta que os atrasos da SONANGOL ao tesouro estão a prejudicar a própria execução do Orçamento Geral do Estado, facto que possui um peso importantíssimo na já enferma demanda agregada. Contudo, embora os aler-tas tenham sido feitos, regis-tar-se-á também os avanços reconhecidos pelo organismo internacional. Por um lado, des-taque-se que a análise de sus-tentabilidade da dívida ainda foi positiva. Neste aspeto, as auto-ridades devem gerir uma maior pressão por conta das menores receitas e a sensibilidade da dívi-da aos choques oriundos do pre-ço do petróleo, do crescimento do PIB e da desvalorização cam-bial. Ainda sobre a sustentabili-dade da Dívida Pública, preocu-pa a Equipa do CEICin, por outro

lado, a exposição em dólares da mesma. Com o Kwanza a receber pressões crescentes para uma maior desvalorização, a Dívida Pública pode, portanto, sofrer um brutal impacto. Reconhece-se ainda o esforço das autoridades angola-nas para retirar Angola da lista cinzenta do GAFI4. “As autori-dades realizaram progressos no reforço do quadro de combate ao branqueamento de capitais e

do terrorismo (CBC/FT) do país. Foi adotada uma Lei sobre a Cri-minalização das Infrações Sub-jacentes ao Branqueamento de Capitais e criada uma Unidade de Informação Financeira (UIF), admitida como membro do Gru-po de Egmont. O Grupo de Ação Financeira (GAFI) avaliará, em breve, a recentemente aprova-da Lei do Auxílio Judiciário Mú-tuo e decidirá se esta lei aborda

-terior. Isto, em conjunto com a demonstração da implementação efetiva do plano de ação acorda-do com o GAFI, abrirá o caminho para a retirada de Angola da lista cinzenta do GAFI”. Tal progresso pode ter um relevante impacto a médio prazo, visto que ajudaria a nor-malizar o do dólar em pa-pel moeda – contribuindo para a diminuição do valor da cotação do câmbio no paralelo. Este é ou-tro ponto central na argumenta-

4 No acto da publicação desta edição, Angola já havia sido retirada da lista cinzenta do GAFI.

ção do FMI: é preciso diminuir a diferença percentual entre as co-tações do dólar e no para-lelo, isto porque com a restrição ao acesso à moeda americana que as empresas têm enfrenta-do, algumas já passam a fazer os seus orçamentos e utilizando o dólar paralelo, o que

(Taxa % Homóloga)

Fonte: FMI

6

Fonte: FMI

terminará por alimentar ainda mais a no país. Embora o Fundo Monetário Internacional que um início de recuperação é possível em 2017, o caminho até lá apresenta riscos o que inclui também uma descida adicional dos preços do petróleo. Assim, o órgão recomenda que sejam adotados alguns objectivos além de sugerir medidas e políticas:• Para Angola diminuir a sua dependência do petróleo, os técnicos projetam que o cresci-mento do PIB não petrolífero de-veria ser de 7% até 2020; • Angola deve gerir os ris-cos atentando-se para as despe-sas correntes e de capital, pois, apesar da dívida permanecer sustentável, ela é sensível a vários choques (petróleo, PIB, Câmbio);• no entanto, o ajuste -

cal deve ser feito sem o corte de despesas desordenadas. Uma boa medida seria a racionaliza-ção da massa salarial pública. O FMI recomenda que não ocorram reajustes este ano. Os reajustes apenas ao custo de vida com base na projetada se-riam realizados apenas em 2017. Já os aumentos reais dar-se-iam apenas com aumento de produti-vidade;• ter como meta a geração de excedentes orçamentais em cerca de 1,5% do PIB até 2019. Isto para poupar parte da riqueza do petróleo para fundos e gera-ções futuras. Logo, a formulação de um Quadro Fiscal de Médio Prazo (QFMP) com adoção de regras fundo de estabili-zação para ajudar no re-gresso do rácio da dívida pública/PIB para os níveis 2013-2014 até 2020;

• o fundo de estabilização sugerido deverá ser mais

para reduzir a pró-ciclici-dade da despesa;• o Fundo sugere que as transferências adicionais aos fundos de petróleo existentes se-jam suspensas em caso de orçamental (Fundo Petrolífero e Fundo do Diferencial do Preço do Petróleo), uma vez que agregam necessidades brutas de -mento;• Angola deve implementar um ajuste orçamental ordena-do para evitar atrasos de paga-mentos internos, procurando, ao mesmo tempo, um melhor equi-líbrio entre a racionalização da despesa corrente e de capital;• ter especial atenção ao problema da recapitalização dos bancos e das reformas estrutu-rais necessárias;• continuar a ajustar as

(Taxa Homóloga, Média Móvel de 3 meses)

Fonte: FMI

7

Fonte: FMI

Fonte: FMI

importações em relação às reser-vas do país;• alargamento da base tri-butária, aumento do número e do rigor nas inspeções desenvolver mais as tributa-ções de bens imóveis e planear a introdução do IVA, Imposto de Valor Agregado, pois este último traria uma maior estabilidade

ao país;• redução dos subsídios e melhoria simultânea da assistên-cia social, tal como foi feito nos combustíveis;• melhoria da Gestão do Investimento Público, através do aperfeiçoamento da confor-midade do processo de gestão do investimento público relati-vamente à legislação existente; dando prioridade e monitori-zando a execução dos projetos; conduzindo avaliações ex-ante e ex-post dos projetos; e, -

mente, melhorando a capacidade técnica de avaliar, selecionar e monitorizar projetos.

O que é que se espera das po-líticas económicas em 2016? Com a perda da âncora cambial, as autoridades angola-nas devem utilizar uma política

e monetária mais restritiva para conter o avanço da num país com economia ainda pouco e que importa um percentual do que se consome, a desvaloriza-ção do Kwanza tem efeitos -cionários importantes. Contudo, a taxa de transmissão da -ção via câmbio, que chegou a ser de 0,66 pontos do IPC para cada 1% de desvalorização, no pe-ríodo entre 2005-2008, passou agora a ser de 0,34 pontos. Não obstante, apesar desta sensível melhora na taxa de transmissão,

a de 2015 fechou a 14,29% - um índice -tivamente maior que o do ano anterior. Para conter a alta dos pre-ços, o Governo de Angola tenderá a adotar uma política monetária mais dura: os juros devem subir, bem como as reservas obrigató-rias dos bancos. Haverá também uma retomada das operações no mercado aberto. O efeito práti-co na economia será a redução do crédito e encarecimento do mesmo. Segundo uma autoridade angolana, deve-se procurar: “reforço dos instrumentos de po-lítica monetária do BNA, que per-mita um controlo efetivo da liqui-dez e desenvolva um histórico de cumprimento da meta monetária de reserva operacional”. Na política a or-

8

dem é racionalizar as despesas, como já se observou neste Ba-rómetro. Os cortes precisam de ser feitos, mas não de qualquer maneira. Na área das receitas, as buscas por fontes não petrolífe-ras são essenciais e, neste sen-tido, o alargamento da base tri-butária, a cobrança de impostos em bens imóveis e a estratégia para introdução de IVA deve ser empreendida. A baixa execução da despesa, contudo, é um fator preocupante e deve permanecer ao longo do ano. Na política cambial, a des-valorização adicional do Kwanza, é algo bastante provável. Três modelos utilizados pelos técnicos do FMI sugeriram que uma des-valorização adicional de 10-30% da taxa de câmbio seria necessá-ria. Entre o de 2015 e início de 2016, o Kwanza sofreu nova desvalorização, desta vez de cer-ca de 15%. Como o petróleo conti-nua sendo responsável por cerca de 95% das exportações e 75% da receita o agravamento da crise dos preços do petróleo e consequente diminuição da entrada de divisas no país pode gerar, caso este cenário não mude, uma desvalorização supe-rior aos percentuais apresenta-dos pelos técnicos do Fundo Mo-netário Internacional. Portanto, o FMI recomen-da, ajustar a taxa de câmbio e que tal política seja apoiada por uma política monetária restritiva para abordar os desequilíbrios no mercado cambial, contendo o impacto sobre a As medidas cambiais

ainda não foram aprovadas pelo órgão, isto de acordo com o ar-tigo VIII; item I. A lista priori-tária para o acesso aos dólares americanos à taxa de câmbio

item II. Imposto especial sobre transferências para não re-sidentes no âmbito de contratos de assistência técnica estrangei-ra ou serviços de gestão. Num quadro de médio e longo prazo, a eco-nómica deve melhorar o ambien-te de negócios e a competitivida-de, gerando mais divisas. Dentro deste quadro, é necessário refor-çar, ainda mais, o papel do sec-tor privado na reconstrução de infraestruturas, através de con-cessões e parcerias público-pri-vadas. Esta é uma proposição fundamental para que a diversi-

seja crível. À guisa de conclusão, o ano de 2016, salvo uma mudan-ça de grande magnitude no mer-cado petrolífero, tende a ser um ano de transição da economia angolana, que apresentará gran-des Eles englobam o desenvolvimento dos organismos tributários, do controlo na execu-ção da despesa e racionalização da utilização dos recursos públi-cos. Ao empresariado, o ano que está a iniciar deverá apre-sentar em matérias de adequação acesso ao cré-dito e ainda em rela-ção ao acesso aos dólares. Con-tudo, as medidas e reformas em curso tenderão a levar a uma melhoria da gestão pública em diversas áreas, contribuindo para o aumento da competitividade e,

consequentemente, da -cação económica tão necessária para todos os angolanos.

PANORAMA ECONÓMICO INTERNACIONAL

A crise de 2008 foi a maior da história do capitalismo desde a grande de-pressão de 1929. A quebra do Lehman Brothers no dia 15 de setembro de 2008 e a recusa do Federal Reserve em socorrer a instituição teve um impacto tremendo nos mercados, o que surpreendeu o sector, tendo em vista a tradição das autoridades monetárias em socorrer institui-ções afectadas pelo estouro de bolhas, expectativa presente especialmente no caso do estouro da bolha do mercado imobiliário. Em uma interpretação mais ligada aos keynesianos, tal processo resultou num aumento

da sua preferência pela liquidez, principalmente no caso dos bancos comerciais. Por sua vez, ele detonou um proces-so de venda de activos -ros em larga escala, levando a um processo Minskiano de “de-

de activos”, com queda súbita e violenta dos preços dos activos e contração do crédito bancário para transa-ções comerciais e industriais. A “evaporação do crédito” resultou numa rápida e profunda queda da produção industrial e do co-mércio internacional em todo o mundo.5 Como sabe-se, os governos dos países desenvolvidos respon-deram a essa crise por meio do uso de políticas e monetária expansionistas. O Fed reduziu a taxa de juros de curto prazo para 0% e aumentou o seu balan-ço em cerca de 300%, caso que será tratado com mais porme-nores neste barómetro especial. Políticas similares foram adopta-das pelo Banco Central Europeu (BCE) e pelo Banco do Japão. Nos Estados Unidos, o presi-dente Barack Obama conseguiu aprovar uma expansão de 5 Os argumentos que se seguem estão ba-seados no artigo do Prof. José Luís Oreiro, da Universidade de Brasília e publicada na Revis-ta Política Democrática. Disponível em http://www.politicademocratica.com.br/wp-content/uploads/2015/06/PD31.pdf

no BNA (Biliões de Kwanzas)

Fonte: FMI

9

quase US$ 800 bilhões para es-timular a demanda agregada. Na área do euro, os governos foram liberados das amarras do Tratado de Maastricht, sendo au-torizados a aumentar os

além dos limites impostos pelo tratado em consideração. Esforços similares foram realiza-dos no Reino Unido e nos países em desenvolvimento. Ainda segundo esta visão que consideraremos tipicamen-te keynesiana, apesar da forte queda da produção industrial e do PIB em vários países, a seve-ridade da crise de 2008 foi mui-to menor quando comparada aos resultados da déca-da de 1930. Para vários keynesianos, não foi apenas a regulamentação mal feita no mercado ou a po-lítica monetária frouxa de Greenspan os responsáveis pela crise. Há de se adicionar o pa-drão de capitalismo adoptado nos Estados Unidos e na Euro-pa a partir do da década de

1970, o qual pode ser chama-do de “capitalismo neoliberal”, ou capitalismo como preferem outros. De acordo com esta interpretação, entre 1950 e 1973, as economias capitalistas avançadas vivenciaram um gran-de período de crescimento eco-nômico, “no qual a distribuição pessoal e funcional da renda era progressivamente mais equitati-va, a taxa de acumulação de ca-pital era mantida em patamares elevados devido à existência de um ambiente macroeconômico estável baixa, juros bai-xos, taxas de câmbio estáveis) e forte expansão da demanda agregada”6 . A taxa de desem-prego era inferior a 4% e os mercados eram pesa-damente regulados, as taxas de câmbio eram (ainda época do padrão ouro) e os salários reais cresciam aproximadamente ao mesmo ritmo da produtivida-de do trabalho”. A estabilidade macroeco-

6 José Luís Oreiro, op. cit.

nómica, crescimento e baixo de-semprego permitia e uma dívida pública reduzida. Assim, o “Estado do Bem-Es-tar Social” não representava um fardo tão grande para as contas públicas. Logo, de acordo com o professor Oreiro, este capitalismo socialmente regulado apresenta-va um regime de crescimento do tipo “wage-led”, ou seja, um re-gime no qual o crescimento dos salários reais (num ritmo igual à produtividade do trabalho) per-mitia uma forte expansão da de-manda de consumo, e, por sua vez, as investiam para atender a demanda – tudo isto em um ambiente de con-trolada. Com o colapso do Sistema de Bretton Woods e os choques do petróleo em 1973 e 1979, o ambiente macroeconômico mu-dou radicalmente – vivenciamos a

Como consequên-cia, o ressurgimento de doutri-nas liberais ocorreu, como exem-

o conhecido caso da dupla

10

Fonte: Roque, 2013

Thatcher-Reagan. Estas políticas neoliberais, ainda de acordo com esta visão keynesiana, causou o aumento da concentração de renda e crescimento modestíssi-mo dos salários reais, o que fez com que os americanos passas-sem a depender cada vez mais do aumento do endividamento das famílias para a sua sustenta-ção a médio e longo prazo. Com a desregulação dos mercados a oferta de crédito bancário ocorreu de modo desmesurado, viabilizando assim o crescimento do endivida-mento das famílias, necessário para a sustentação da expansão dos gastos de consumo. Esse au-mento extraordinário do crédito bancário resultou num proces-so cumulativo de aumento dos preços dos activos reais e -ceiros, permitindo assim a sus-tentação de posturas cada vez mais frágeis (especula-tiva e Ponzi) por parte das famí-lias, empresas e bancos. Assim, de acordo com o Prof. Oreiro, o regime de crescimento “wage-led” foi substituído por um re-gime Portanto, no “capitalismo neoliberal as bolhas e a fragilidade não são anomalias no sistema, mas parte integrante do seu modus operan-di”, o Professor. Em suma, a crise -ceira de 2008 foi o resultado do

modus operandi do “capitalismo neoliberal” implantado no da década de 1970 e os seus efeitos sobre o nível de produção e de emprego nos países desenvolvi-dos serão duradouros devido ao elevado endividamento do setor privado, gerado por um regime de crescimento do tipo led”. Assim, após o colapso do Lehman Brothers o sector pri-vado nos países desenvolvidos iniciou um processo de de dívidas”, no qual a “propensão a poupar” dos agentes privados aumentou para que fosse possí-vel uma redução do estoque de endividamento. Esse aumento da propensão a poupar do sec-tor privado actuou no sentido de anular (parcialmente) o efeito sobre a produção e o emprego do aumento dos A perspetiva para os países da área do Euro (e em menor medi-da para os Estados Unidos) seria, portanto, de vários anos de es-tagnação econômica. Esta, contudo, não é a leitura de economistas mais libe-rais, sejam monetaristas ou de outras correntes. Particularmen-te, em muitos países observou-se um interesse renovado pela TACE – Teoria Austríaca dos Ciclos Eco-nómicos – bem como por outros aspectos da Escola Austríaca de Economia, como os triângulos Hayekianos. Isto porque, para

além de Mises e Hayek – grandes teóricos da escola – terem pre-visto a crise de 1929, o mesmo aconteceu durante os anos 2000, quando alguns economistas liga-dos aos preceitos austríacos aler-taram por diversas vezes o que estava por vir. Entre estes, talvez o mais conhecido publicamente seja o economista norte-ameri-cano Peter Assim, para oferecer um contraponto à leitura keynesiana e, fundamentalmente, desenvolver o argumento sobre os problemas actuais no mercado apresentamos a seguir uma in-terpretação feita pelo economista Leandro Roque, do Instituto Mi-ses Brasil.7

Segundo Roque, a crise começou realmente em agos-to de 2007, quando correntistas correram ao banco britânico Nor-thern Rock para sacar seu dinhei-ro, levando o banco à falência. Esta foi a primeira corrida ban-cária em grande escala ocorrida desde 1930. A crise americana — a qual foi gerada pelo estouro de uma grande bolha imobiliária — teve características grandiosas e espetaculares simplesmente porque ela apresentou uma com-

7 Os argumentos apresentados a seguir estão baseados no artigo de Leandro Roque, “Como ocorreu a crise americana”. O artigo original pode ser consultado em: http://www.mises.org.br/ArticlePrint.aspx?id=1696

11

binação de elementos até então inédita na história de qualquer economia mundial. Para melhor compreendê-la, o 8 mos-tra o histórico da evolução dos preços dos imóveis americanos. Mais ele mostra a mediana dos preços de venda de imóveis novos. Até o início da década de 1970, quando os EUA ainda vi-viam sob alguns resquícios de padrão-ouro, os preços dos imó-veis permaneceram praticamen-te constantes. Durante a década de 1970, os preços praticamente duplicaram, mas isso foi efeito da alta monetária ocorrida naquela década, e não em decor-rência de uma bolha. Já durante a década de 1980 ocorreu, sim, uma mini-bolha - estourou no início da década de 1990. Como pode ser notado, a partir de 1993, início do governo Clinton, os preços voltaram a su-bir e aceleraram vertiginosamen-te a partir de 2001 até entrarem em colapso em 2008.Logo, partindo-se do 8, dois eventos deveriam ser anali-sados, de acordo com Roque:- O que gerou a ascensão de pre-ços a partir de 1993?- O que gerou a súbita aceleração a partir de 2003? Foi na década de 1990 que duas políticas governamentais voltadas exclusivamente para o sector imobiliário — mais especi-

para aumentar o nú-mero de proprietários de imóveis — foram Estas po-líticas já existiam desde a década de 1970, mas foi somente na dé-cada de 1990 que elas ganharam poder total.

Quais foram estas polí-ticas? De um lado, havia duas empresas nominalmente priva-das, mas que atendiam exclusi-vamente aos desejos do governo federal. Estas duas empresas se tornaram mundialmente conheci-das em 2008: trata-se da Fede-ral National Mortgage Association (popularmente conhecida como Fannie Mae) e a Federal Home Loan Mortgage Corporation (po-pularmente conhecida como Fre-ddie Mac). Essas duas empresas

foram criadas pelo congresso americano e usufruíram de vá-rios privilégios concedidos pelo governo. Fannie Mae e Freddie Mac eram organizações voltadas exclusivamente para o mercado imobiliário. Mais -te, deveriam garantir liquidez ao mercado de hipotecas. Compra-vam empréstimos que foram ce-didos pelos bancos aos compra-dores de imóveis.Em resumo, como apontou Ro-que: Fannie e Freddie, ao com-prarem as carteiras de emprés-timos imobiliários dos bancos, permitiam que os bancos dessem continuidade aos seus emprésti-mos. Em outras palavras, após um banco conceder um emprés-timo para um comprador de imó-veis, ele podia vender este em-

.eidderF uo einnaF arap omitsérpAto contínuo, este empréstimo não mais estaria nos livros con-tábeis do banco, o qual estaria agora livre para fazer novos em-préstimos.8

Desnecessário dizer que todo este processo — ao facili-tar enormemente a compra de imóveis — gerou muito mais empréstimos imobiliários do que normalmente ocorreria. Este di-

recursos para o mercado imo-biliário alimentou a escalada de preços dos imóveis. É importante também ressaltar o papel da securitiza-ção. O principal problema é que ela misturava activos bons (mu-tuários com bom histórico de crédito) com activos ruins (mu-tuários sem nenhum histórico de crédito) no mesmo pacote. Logo, quem comprava um pacote con-tendo activos bons também aca-bava por tabela adquirindo acti-vos ruins. Qualquer calote dos activos ruins afetaria sobrema-neira os balancetes das inúme-ras instituições que os adquiriam. E grandes bancos foram seduzidos a comprar estes activos porque agências de clas-

de risco, como Moody’s, Fitch e Standard & Poor’s, deram

máxima (AAA) para eles.

8 O argumento completo de Leandro Roque possui muitos pormenores sobre a actuação do Fannie Mae e Freddie Mac.

No entanto, absolutamen-te nada disso teria sido possível caso não houvesse uma entidade com o poder legal de criar dinhei-ro do nada e injetar este dinhei-ro no setor bancário para que os bancos pudessem continuamente criar mais empréstimos. Como argumentou Leandro Roque, sem a intervenção do governo – capaz de alimentar todo este sis-tema ao criar dinheiro do nada, não teria sido possível que:a) os empréstimos bancários para a aquisição de imóveis au-mentassem continuamente por 15 anos; b) os preços dos imóveis dis-parassem, alimentando todos os tipos de actividades especulati-vas; c) Fannie Mae e Freddie Mac fossem capazes de atrair um vo-lume cada vez maior de dinhei-ro de investidores por contarem com a proteção implícita do go-verno;d) um decreto do governo fosse bem-sucedido em obrigar os bancos a continuamente fazer empréstimos para pessoas com histórico de crédito duvidoso; Em suma: sem um Banco Central a criar dinheiro e repas-sar aos bancos para que estes concedessem empréstimos — e, com isso, com que a quantidade de dinheiro na eco-nomia americana aumentasse continuamente — não teria como haver uma bolha imobiliária. As medidas visando à redução dos padrões de empréstimos e os pri-vilégios concedidos às para-es-tatais Fannie Mae e Freddie Mac absorveram boa parte do dinhei-ro que estava a ser criado pelo sistema, seus preços. Adicione-se as agências de de risco: conces-são de nota máxima para todos os títulos imobiliários, inclusive aqueles títulos de emprestadores sem nenhum histórico de crédito. Resultado? Grandes bancos ame-ricanos e estrangeiros compra-ram títulos hipotecários, o que permitiu que Fannie e Freddie continuassem dando liquidez ao mercado imobiliário, perpetuan-do a bolha. Contudo, foi o FED, em última instância, quem tornou possível todo o boom do

12

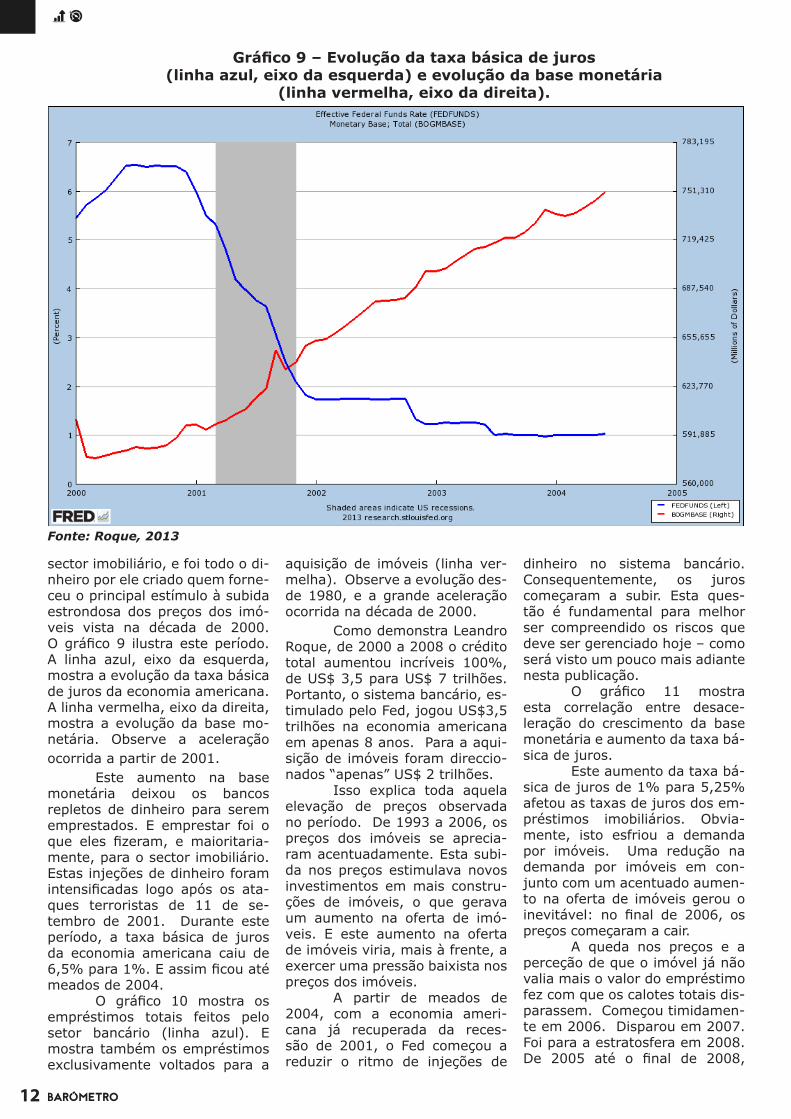

sector imobiliário, e foi todo o di-nheiro por ele criado quem forne-ceu o principal estímulo à subida estrondosa dos preços dos imó-veis vista na década de 2000. O 9 ilustra este período. A linha azul, eixo da esquerda, mostra a evolução da taxa básica de juros da economia americana. A linha vermelha, eixo da direita, mostra a evolução da base mo-netária. Observe a aceleração ocorrida a partir de 2001. Este aumento na base monetária deixou os bancos repletos de dinheiro para serem emprestados. E emprestar foi o que eles e maioritaria-mente, para o sector imobiliário. Estas injeções de dinheiro foram

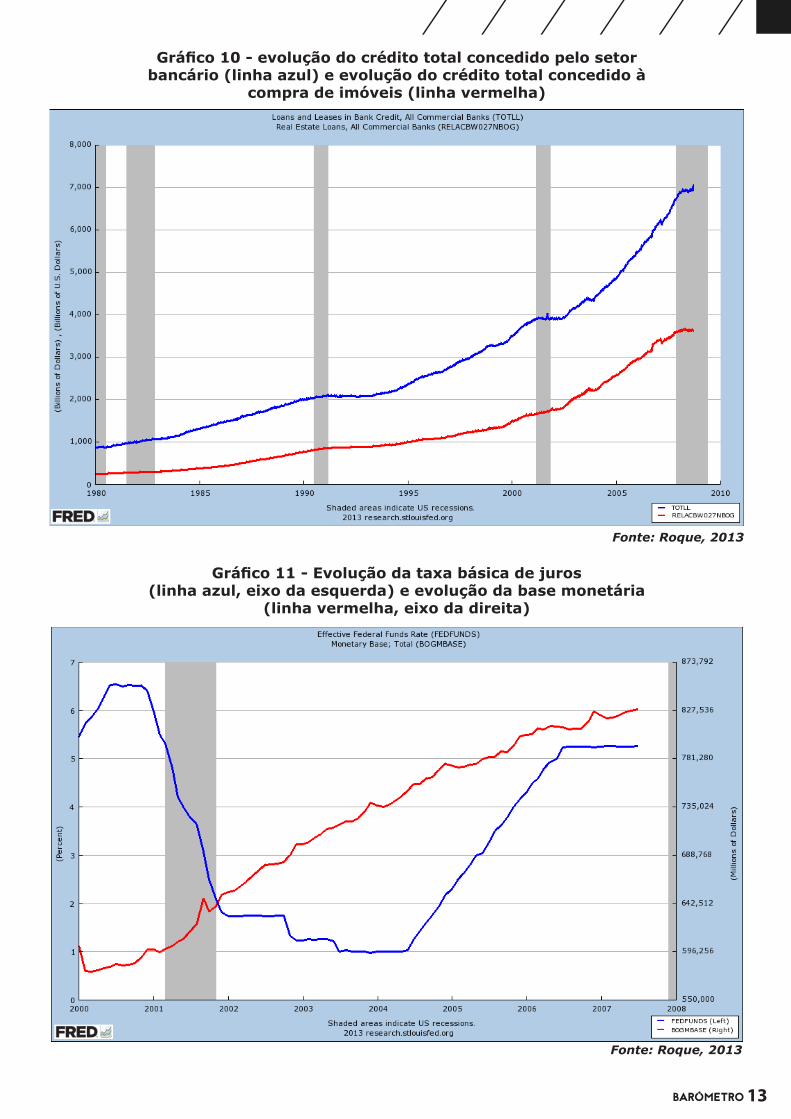

logo após os ata-ques terroristas de 11 de se-tembro de 2001. Durante este período, a taxa básica de juros da economia americana caiu de 6,5% para 1%. E assim até meados de 2004. O 10 mostra os empréstimos totais feitos pelo setor bancário (linha azul). E mostra também os empréstimos exclusivamente voltados para a

aquisição de imóveis (linha ver-melha). Observe a evolução des-de 1980, e a grande aceleração ocorrida na década de 2000. Como demonstra Leandro Roque, de 2000 a 2008 o crédito total aumentou incríveis 100%, de US$ 3,5 para US$ 7 trilhões. Portanto, o sistema bancário, es-timulado pelo Fed, jogou US$3,5 trilhões na economia americana em apenas 8 anos. Para a aqui-sição de imóveis foram direccio-nados “apenas” US$ 2 trilhões. Isso explica toda aquela elevação de preços observada no período. De 1993 a 2006, os preços dos imóveis se aprecia-ram acentuadamente. Esta subi-da nos preços estimulava novos investimentos em mais constru-ções de imóveis, o que gerava um aumento na oferta de imó-veis. E este aumento na oferta de imóveis viria, mais à frente, a exercer uma pressão baixista nos preços dos imóveis. A partir de meados de 2004, com a economia ameri-cana já recuperada da reces-são de 2001, o Fed começou a reduzir o ritmo de injeções de

dinheiro no sistema bancário. Consequentemente, os juros começaram a subir. Esta ques-tão é fundamental para melhor ser compreendido os riscos que deve ser gerenciado hoje – como será visto um pouco mais adiante nesta publicação. O 11 mostra esta correlação entre desace-leração do crescimento da base monetária e aumento da taxa bá-sica de juros. Este aumento da taxa bá-sica de juros de 1% para 5,25% afetou as taxas de juros dos em-préstimos imobiliários. Obvia-mente, isto esfriou a demanda por imóveis. Uma redução na demanda por imóveis em con-junto com um acentuado aumen-to na oferta de imóveis gerou o inevitável: no de 2006, os preços começaram a cair. A queda nos preços e a perceção de que o imóvel já não valia mais o valor do empréstimo fez com que os calotes totais dis-parassem. Começou timidamen-te em 2006. Disparou em 2007. Foi para a estratosfera em 2008. De 2005 até o de 2008,

(linha azul, eixo da esquerda) e evolução da base monetária (linha vermelha, eixo da direita).

Fonte: Roque, 2013

13

bancário (linha azul) e evolução do crédito total concedido à compra de imóveis (linha vermelha)

(linha azul, eixo da esquerda) e evolução da base monetária (linha vermelha, eixo da direita)

Fonte: Roque, 2013

Fonte: Roque, 2013

14

pularam de US$20 bilhões para US$170 bilhões. Um aumento de 750% em 4 anos. Após todas as interven-ções que se seguiram, o FED simplesmente passou a comprar todos os títulos hipotecários em posse dos bancos - limpando o balancete dos bancos e fazendo com que a base monetária explo-disse. No entanto, e felizmente, todo este aumento da base mo-netária não se converteu em ex-

pansão do crédito. Ou seja, os bancos não jogaram este dinheiro na eco-nomia. A quase totalidade do aumento da base monetária transformou-se em “reservas em excesso”. “Reservas em excesso” são as reservas que os bancos mantêm voluntariamente deposi-tadas junto ao FED, além do vo-lume determinado pelo compul-sório.

A TACE E OS PROBLEMAS ACTUAIS Desde o estouro da bolha imobiliária nos EUA, as autorida-des monetárias têm reagido com injecções cavalares de moeda na economia. Com a implosão do sector imobiliário norte-a-mericano, famílias quebraram - inicialmente, apenas nos EUA, mas depois também no resto do mundo. Num segundo momento, empresas quebraram. E, por

por imóveis

ajustáveis (linha vermelha) e evolução das taxas de juros das hipotecas convencionais, de 30 anos (linha azul)

Fonte: Roque, 2013

Fonte: Roque, 2013

15

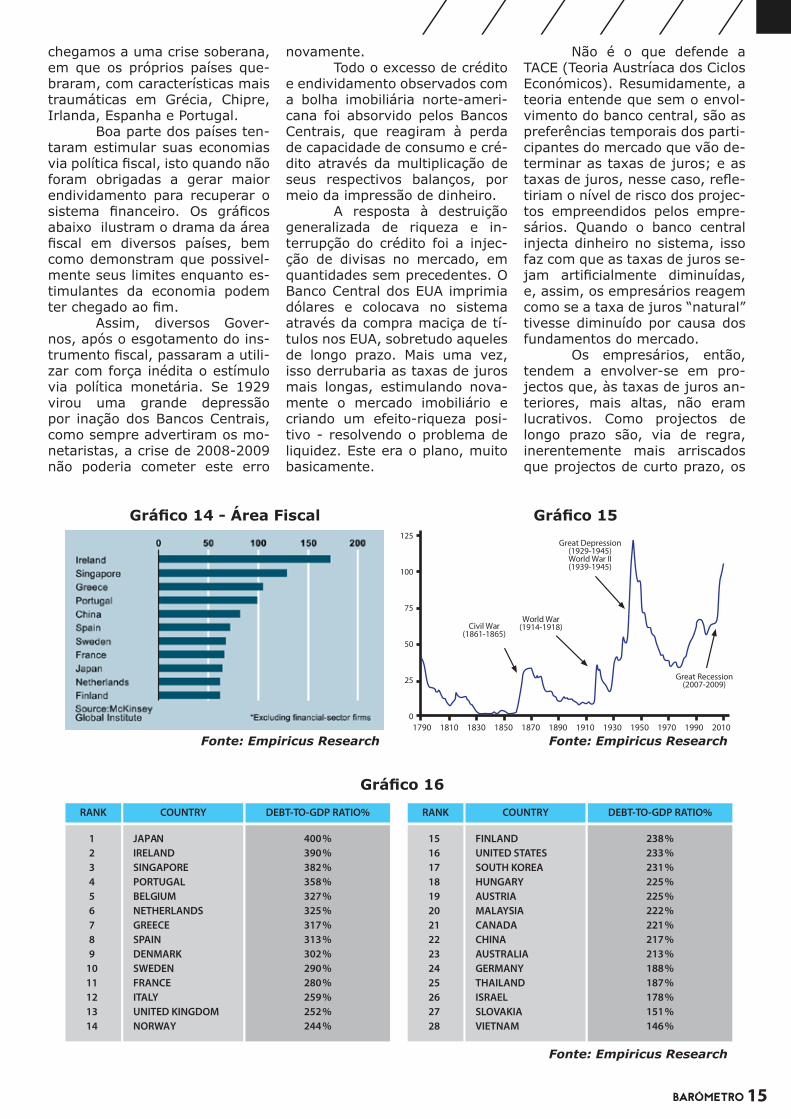

chegamos a uma crise soberana, em que os próprios países que-braram, com características mais traumáticas em Grécia, Chipre, Irlanda, Espanha e Portugal. Boa parte dos países ten-taram estimular suas economias via política isto quando não foram obrigadas a gerar maior endividamento para recuperar o sistema Os abaixo ilustram o drama da área

em diversos países, bem como demonstram que possivel-mente seus limites enquanto es-timulantes da economia podem ter chegado ao Assim, diversos Gover-nos, após o esgotamento do ins-trumento passaram a utili-zar com força inédita o estímulo via política monetária. Se 1929 virou uma grande depressão por inação dos Bancos Centrais, como sempre advertiram os mo-netaristas, a crise de 2008-2009 não poderia cometer este erro

novamente. Todo o excesso de crédito e endividamento observados com a bolha imobiliária norte-ameri-cana foi absorvido pelos Bancos Centrais, que reagiram à perda de capacidade de consumo e cré-dito através da multiplicação de seus respectivos balanços, por meio da impressão de dinheiro. A resposta à destruição generalizada de riqueza e in-terrupção do crédito foi a injec-ção de divisas no mercado, em quantidades sem precedentes. O Banco Central dos EUA imprimia dólares e colocava no sistema através da compra maciça de tí-tulos nos EUA, sobretudo aqueles de longo prazo. Mais uma vez, isso derrubaria as taxas de juros mais longas, estimulando nova-mente o mercado imobiliário e criando um efeito-riqueza posi-tivo - resolvendo o problema de liquidez. Este era o plano, muito basicamente.

Não é o que defende a TACE (Teoria Austríaca dos Ciclos Económicos). Resumidamente, a teoria entende que sem o envol-vimento do banco central, são as preferências temporais dos parti-cipantes do mercado que vão de-terminar as taxas de juros; e as taxas de juros, nesse caso, -tiriam o nível de risco dos projec-tos empreendidos pelos empre-sários. Quando o banco central injecta dinheiro no sistema, isso faz com que as taxas de juros se-jam diminuídas, e, assim, os empresários reagem como se a taxa de juros “natural” tivesse diminuído por causa dos fundamentos do mercado. Os empresários, então, tendem a envolver-se em pro-jectos que, às taxas de juros an-teriores, mais altas, não eram lucrativos. Como projectos de longo prazo são, via de regra, inerentemente mais arriscados que projectos de curto prazo, os

Fonte: Empiricus Research Fonte: Empiricus Research

Fonte: Empiricus Research

125

100

75

50

25

01790 1810 1830 1850 1870 1890 1910 1930 1950 1970 1990 2010

Civil War(1861-1865)

World War(1914-1918)

Great Depression(1929-1945)World War II(1939-1945)

Great Recession(2007-2009)

JAPANIRELANDSINGAPOREPORTUGALBELGIUMNETHERLANDSGREECESPAINDENMARKSWEDENFRANCEITALYUNITED KINGDOMNORWAY

123456789

1011121314

400390382358327325317313302290280259252244

%%%%%%%%%%%%%%

RANK COUNTRY DEBT-TO-GDP RATIO%

FINLANDUNITED STATESSOUTH KOREAHUNGARYAUSTRIAMALAYSIACANADACHINAAUSTRALIAGERMANYTHAILANDISRAELSLOVAKIAVIETNAM

1516171819202122232425262728

238233231225225222221217213188187178151146

%%%%%%%%%%%%%%

RANK COUNTRY DEBT-TO-GDP RATIO%

16

novos empreendimentos serão desproporcionalmente de longo prazo. Esses serão relacionados aos estágios mais altos da produ-ção, aqueles que estão mais dis-tantes dos estágios baixos, que são os estágios em que os bens para consumo imediato são pro-duzidos. Tais empreendimentos de longo prazo criam a infraes-trutura que permite o aumento da produção no futuro, e eles são

pela poupança criada pelos consumidores em um pe-ríodo anterior, quando suas pre-ferências temporais eram mais altas e eles tendiam a poupar mais e gastar menos. Contudo, como as taxas de juros mais baixas são -ciais, resultantes da injecção de dinheiro - que nada mais é que um simples meio de troca, e que não representa uma genuína ri-queza - promovida pelo banco central, muitos desses projectos não deveriam ter sido empreen-didos. Ocorreu uma má alocação de recursos. Quando o banco central volta a aumentar as taxas de juros para combater a inevi-tável de preços resul-tante dessa injecção monetária, os maus investimentos se tor-nam aparentes, e os empresários abandonam os projectos ou ten-tam vendê-los para suavizar seus prejuízos. Portanto, de acordo com a TACE, a diminuição dos juros pelo banco central leva a uma má alocação de recursos porque os empresários passam a empreender vários projectos importantes que, antes da dimi-nuição das taxas de juros, não eram considerados viáveis. Essa má alocação de recursos é comu-mente descrita como um ‘boom’ econômico. Esse processo, entre-tanto, é interrompido quando os empresários descobrem que a di-minuição das taxas de juros não está de acordo com a demanda e oferta de poupança dos consu-midores, isto é, as preferências temporais dos consumidores. Via de regra, os empre-sários descobrem seus erros quando o banco central reverte sua postura, o que por sua vez interrompe a expansão do capital e origina a recessão econômica. Logo, apenas com esta primeira

explicação, não é de se estranhar que todo o “tumulto” nos merca-dos no início de 2016 tenha ocor-rido justamente após o início das altas dos juros nos EUA.Disso segue-se que a diminuição

da taxa de juros cria uma armadilha para os empresários, que são atraídos para empreen-dimentos insustentáveis que só se revelam como tal assim que o banco central aperta sua postura em relação aos juros.No entanto, cabe uma pergunta. Visto que este processo é repeti-do por várias vezes, por que os empresários se enganariam no-vamente? Já que aprendem com experiências passadas, expecta-tivas corretas deveriam desfazer ou neutralizar todo o processo do ciclo de expansão-recessão que é accionado pela diminuição ar-

dos juros. Logo, seus críti-cos dizem que a TACE não é uma competidora séria na explicação dos modernos fenômenos de ci-clos econômicos9. O próprio von Mises ti-nha concedido que é possível que em algum momento no futuro os empresários deixarão de respon-der às políticas monetárias frou-xas e, assim, não provocarão o ciclo econômico de expansão-re-cessão. Essa maneira de pensar seria válida se a questão fosse apenas a diminuição e o consequente aumento das taxas de juros. De acordo com Shostak: A TACE não é sobre sim-ples variações da taxa de juros, mas sobre variações na política monetária do banco central, que envolve mudanças na oferta mo-netária, e consequentemente na taxa de juros. Ademais, o que realmente mexe com os empre-sários são as mudanças nas con-dições de mercado, representa-das por mudanças relativas na demanda por vários bens e servi-ços - e não apenas mudanças nas taxas de juros em si.Em uma economia com um mer-cado livre e totalmente desim-pedido há uma mudança harmo-niosa e sustentável no padrão de consumo, com um aumento da riqueza real dos consumidores.

9 Frank Shostak. Expectativas e a Teoria Austríaca dos Ciclos Económicos. Disponível em: http://www.mises.org.br/ArticlePrint.aspx?id=142

Essa harmonia, entre-tanto, é rompida quando o ban-co central injeta dinheiro nessa economia. Esse novo dinheiro é evidenciado por um aumento nos depósitos em conta-corrente, depósitos esses que os bancos usam para seus empréstimos. Porém, essa expansão do crédi-to bancário - crédito advindo do nada - começa apenas com um indivíduo ou com um pequeno grupo de indivíduos - em outras palavras, sempre há aqueles que recebem primeiro esse dinheiro criado do nada. Aqueles primeiros mutuá-

desse novo crédito, pois são os primeiros recebedores desse di-nheiro recém criado do nada - seu poder de compra aumentou. Esses primeiros consignatários podem agora comprar uma maior quantidade de bens enquanto os preços desses bens ainda não fo-ram afetados. Como esses primeiros consignatários desse novo dinhei-ro estão bem mais ricos agora do que antes da ocorrência das inje-ções monetárias, eles provavel-mente vão alterar seus padrões de consumo. Com um poder de compra maior, sua demanda por bens e serviços menos essenciais também aumenta. E esse au-mento no poder de compra, ao mesmo tempo em que impulsio-na a demanda desses primeiros consignatários do dinheiro por bens e serviços gerais, também estimula a demanda por bens que, antes da expansão monetá-ria, nem sequer teriam sido con-siderados. Entretanto, esse aumento do poder de compra dos primei-ros recebedores do dinheiro se dá às custas daqueles que rece-bem por último, ou que sequer recebem esse novo dinheiro, pois, como os primeiros consig-natários do dinheiro pressionam os preços de bens e serviços para cima, quando o dinheiro chegar aos últimos praticamente todos os preços já terão subido - esses só perderam, pois seu poder de

Ou seja, esse aumento do dinhei-ro em circulação resulta em uma transferência de fundos reais dos últimos recebedores do dinheiro

17

A DIMINUIÇÃO ARTIFICIAL DOS

JUROS PELO BANCO CENTRAL LEVA A UMA MÁ ALOCAÇÃO DE

RECURSOS

18

para os primeiros. Como resultado da polí-tica monetária frouxa do banco central, a composição dos bens comprados será provavelmen-te alterada. Uma maior propor-ção de bens de luxo em relação a bens e serviços básicos será a conseqüência esperada. Essa mudança no padrão de consumo atrai a atenção dos

eles estão no negócio para “ga-

que para ter sucesso nessa em-preitada eles precisam atender os desejos do consumidor.10

Ou seja: ou os empresá-rios atendem essa nova deman-da ou estarão fora do jogo. Por exemplo, se um empreiteiro se recusar a atender a um aumento de demanda por imóveis porque ele acredita que essa demanda não é sustentável - pois ela se-ria o resultado de uma política monetária frouxa do banco cen-tral - então ele perderá clientes e irá à falência bem rapidamen-te. Estar no setor da construção civil estar em sintonia com a demanda por imóveis. Da mesma maneira, qualquer outro empresário em um dado campo terá de responder a todas as mu-danças na demanda em sua área de atuação se ele quiser perma-necer na ativa. Consequentemente,a ma-nipulação da taxa de juros, colocando-a próxima de zero, por exemplo, tende a gerar investimentos na infraestrutura para poder satisfazer a maior de-manda por bens, por assim dizer, menos essenciais - isto é, bens

10 Frank Shostak. Expectativas e a Teoria Austríaca dos Ciclos Económicos.

de maior luxo11. Quando a po-lítica monetária é revertida, di-minui-se a demanda por vários bens não essenciais; o que, por sua vez, debilita vários projectos de bens de capital que surgiram no rastro das frouxas políticas monetárias do passado. E, assim, a recessão econômica emerge. Isso sem contar que a ex-pansão monetária também exau-re o conjunto de real (poupança real disponível), isto porque o aumento do consu-mo decorre de maneira não sus-tentada pela produção. Por ou-tras palavras há um “falso boom” inicial que é gerado pelo crédito fácil – aparentemente farto e barato – mas que enfraquece o conjunto de real, a poupança, além de não estar las-treado (o boom) em um aumento da produção. É importante ressaltar que o mero conhecimento sobre a TACE não implica saber qual será a duração do ‘boom’ e, conse-quentemente, quando a recessão virá. O ponto principal da TACE não é o facto de que uma injec-ção monetária gera o ciclo de ex-pansão-recessão como tal, mas o facto de esse ciclo ser recor-rente. Logo, pretende-se que, em um livre mercado, sem a existência de um banco central, sem empréstimos não respalda-dos pela quantidade de dinheiro correspondente, não haverá um ciclo de expansão-recessão tal como ocorre actualmente. Após esta breve digres-são pela TACE, perceber-se-á o

11 Ora, não foi explicitamente este o objectivo do FED ao executar o afrouxamento quantitativo? Diminuir as taxas de juros de longo prazo para estimular projectos de capital intensivo, como infra-estrutura e imóveis, por exemplo?

tamanho do problema que pode estar por vir. Como já foi dito, um remédio utilizado de manei-ra sem precedentes na história, após a crise de 2009, foi a política monetária. Para economistas se-guidores da escola austríaca, um verdadeiro anabolizante monetá-rio. Sim, e mani-pulação dos juros e da base mo-netária sem lastro na economia real. O abaixo12 repre-senta o balanço do Banco Central dos EUA, ilustrando o tamanho da emissão de moeda realizada desde 2008, levando o total de obrigações a inimagináveis US$ 4,5 trilhões. O Banco Central Europeu também passa por processo de multiplicação de seu balanço, após ter anunciado em janeiro de 2015 um programa de recompra de títulos da ordem de 1,1 trilhão de euros, a ser implementado até 2016. Os últimos índices de -ção na zona Euro, considerados tímidos, reforçam a tese de que a política monetária pode sofrer um afrouxamento ainda maior. Os EUA, por sua vez, após estímulos iniciais, decidiram le-var a cabo um programa chama-do “Quantitative Easing”- algo como afrouxamento quantitativo. Os BCs entravam em território desconhecido. Nunca antes na história foi implementado algo como o chamado “afrouxamento quantitativo”. Isto porque pos-sivelmente as políticas e monetárias tradicionais não conseguiam mais tratar o pro-blema adequadamente. Assim,

12 Os e parte dos argumentos a seguir constam em um relatório da Empiricus Research, a maior consultoria de informação

do Brasil. Disponível em: http://www1.empiricus.com.br/sem-categoria/edicao-1314-a-maior-de-todas-as-bolhas/

Fonte: Empiricus Research

Tamanho da emissão de moeda

19

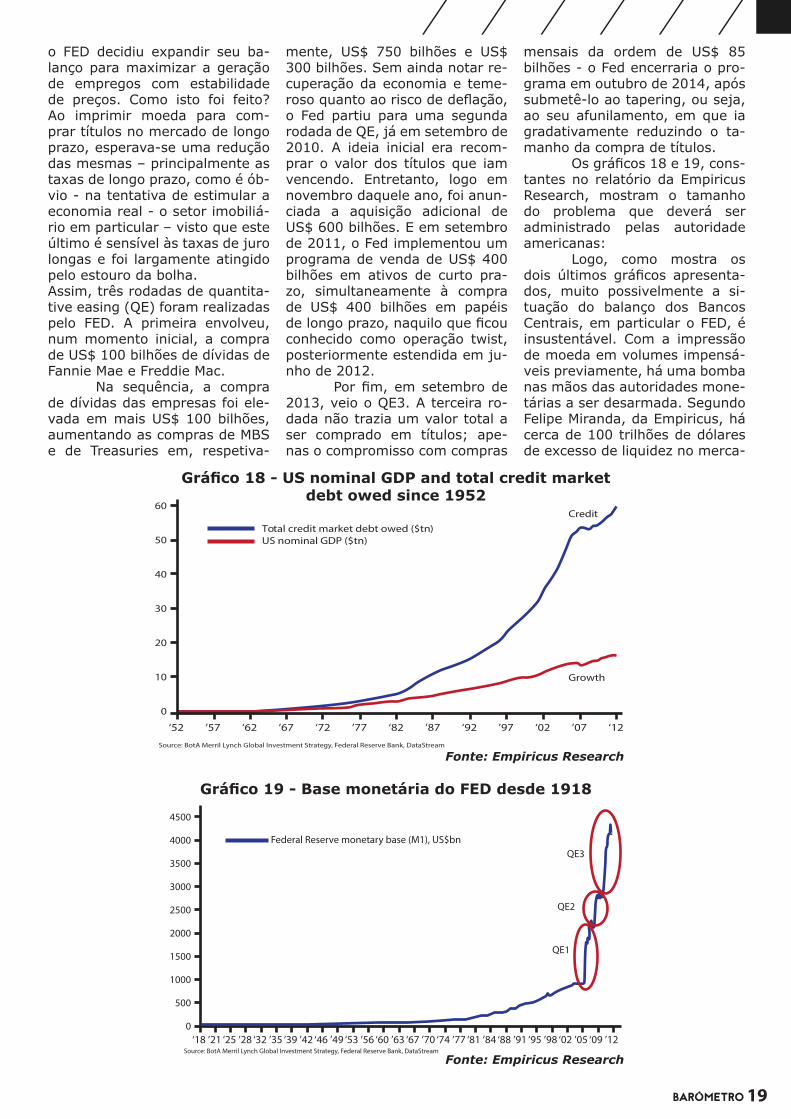

o FED decidiu expandir seu ba-lanço para maximizar a geração de empregos com estabilidade de preços. Como isto foi feito? Ao imprimir moeda para com-prar títulos no mercado de longo prazo, esperava-se uma redução das mesmas – principalmente as taxas de longo prazo, como é ób-vio - na tentativa de estimular a economia real - o setor imobiliá-rio em particular – visto que este último é sensível às taxas de juro longas e foi largamente atingido pelo estouro da bolha.Assim, três rodadas de quantita-tive easing (QE) foram realizadas pelo FED. A primeira envolveu, num momento inicial, a compra de US$ 100 bilhões de dívidas de Fannie Mae e Freddie Mac. Na sequência, a compra de dívidas das empresas foi ele-vada em mais US$ 100 bilhões, aumentando as compras de MBS e de Treasuries em, respetiva-

mente, US$ 750 bilhões e US$ 300 bilhões. Sem ainda notar re-cuperação da economia e teme-roso quanto ao risco de o Fed partiu para uma segunda rodada de QE, já em setembro de 2010. A ideia inicial era recom-prar o valor dos títulos que iam vencendo. Entretanto, logo em novembro daquele ano, foi anun-ciada a aquisição adicional de US$ 600 bilhões. E em setembro de 2011, o Fed implementou um programa de venda de US$ 400 bilhões em ativos de curto pra-zo, simultaneamente à compra de US$ 400 bilhões em papéis de longo prazo, naquilo que conhecido como operação twist, posteriormente estendida em ju-nho de 2012. Por em setembro de 2013, veio o QE3. A terceira ro-dada não trazia um valor total a ser comprado em títulos; ape-nas o compromisso com compras

mensais da ordem de US$ 85 bilhões - o Fed encerraria o pro-grama em outubro de 2014, após submetê-lo ao tapering, ou seja, ao seu afunilamento, em que ia gradativamente reduzindo o ta-manho da compra de títulos. Os 18 e 19, cons-tantes no relatório da Empiricus Research, mostram o tamanho do problema que deverá ser administrado pelas autoridade americanas: Logo, como mostra os dois últimos apresenta-dos, muito possivelmente a si-tuação do balanço dos Bancos Centrais, em particular o FED, é insustentável. Com a impressão de moeda em volumes impensá-veis previamente, há uma bomba nas mãos das autoridades mone-tárias a ser desarmada. Segundo Felipe Miranda, da Empiricus, há cerca de 100 trilhões de dólares de excesso de liquidez no merca-

Fonte: Empiricus Research

Fonte: Empiricus Research

debt owed since 195260

50

40

30

20

10

0

Total credit market debt owed ($tn)US nominal GDP ($tn)

‘52 ’57 ‘62 ’67 ‘72 ’77 ‘82 ’87 ‘92 ’97 ‘02 ’07 ‘12

Credit

Growth

Source: BotA Merril Lynch Global Investment Strategy, Federal Reserve Bank, DataStream

4500

4000

3500

3000

2500

2000

1500

1000

500

0

QE1

QE2

QE3

Source: BotA Merril Lynch Global Investment Strategy, Federal Reserve Bank, DataStream‘18 ’21 ‘25 ’28 ‘32 ’35 ‘39 ’42 ‘46 ’49 ‘53 ’56 ‘60 ’63 ‘67 ’70 ‘74 ’77 ‘81 ’84 ‘88 ’91 ‘95 ’98 ‘02 ’05 ‘09 ’12

Federal Reserve monetary base (M1), US$bn

20

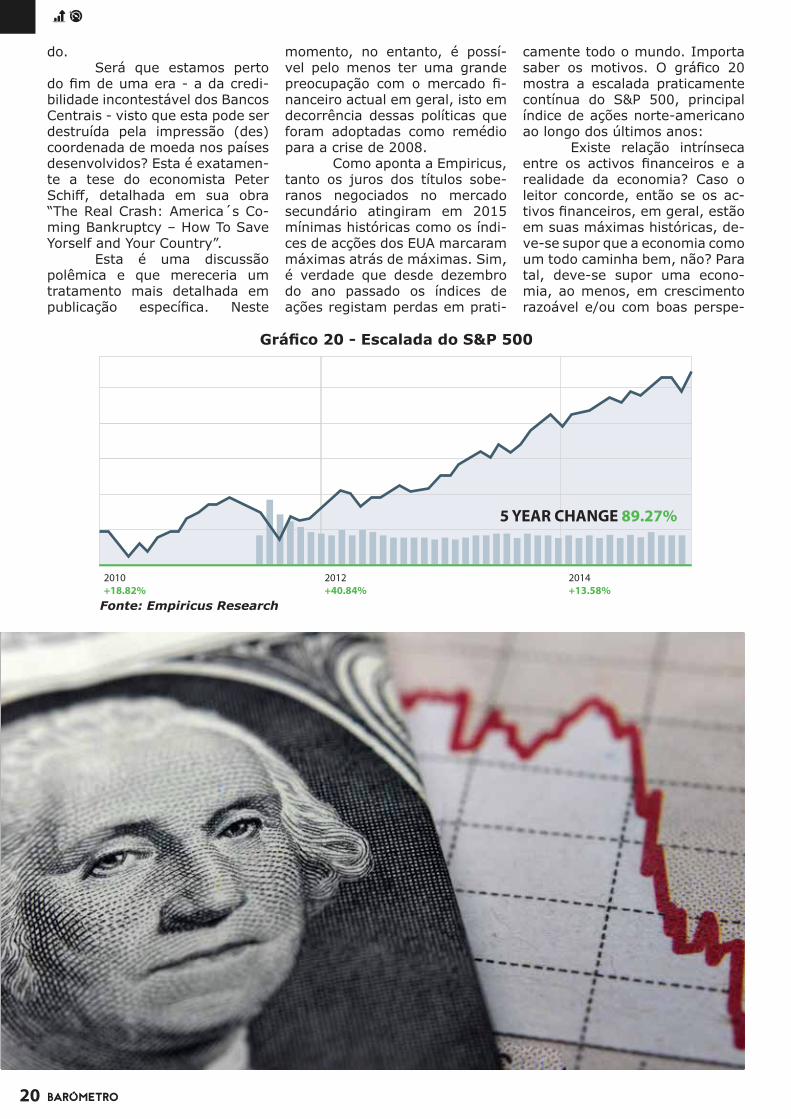

do. Será que estamos perto do de uma era - a da credi-bilidade incontestável dos Bancos Centrais - visto que esta pode ser destruída pela impressão (des)coordenada de moeda nos países desenvolvidos? Esta é exatamen-te a tese do economista Peter

detalhada em sua obra “The Real Crash: America´s Co-ming Bankruptcy – How To Save Yorself and Your Country”. Esta é uma discussão polêmica e que mereceria um tratamento mais detalhada em publicação Neste

momento, no entanto, é possí-vel pelo menos ter uma grande preocupação com o mercado -nanceiro actual em geral, isto em decorrência dessas políticas que foram adoptadas como remédio para a crise de 2008. Como aponta a Empiricus, tanto os juros dos títulos sobe-ranos negociados no mercado secundário atingiram em 2015 mínimas históricas como os índi-ces de acções dos EUA marcaram máximas atrás de máximas. Sim, é verdade que desde dezembro do ano passado os índices de ações registam perdas em prati-

camente todo o mundo. Importa saber os motivos. O 20 mostra a escalada praticamente contínua do S&P 500, principal índice de ações norte-americano ao longo dos últimos anos: Existe relação intrínseca entre os activos e a realidade da economia? Caso o leitor concorde, então se os ac-tivos em geral, estão em suas máximas históricas, de-ve-se supor que a economia como um todo caminha bem, não? Para tal, deve-se supor uma econo-mia, ao menos, em crescimento razoável e/ou com boas perspe-

Fonte: Empiricus Research

2010+18.82%

2012+40.84%

2014+13.58%

5 YEAR CHANGE 89.27%

21

Fonte: Empiricus Research

Fonte: Empiricus Research

tivas de recuperação no futuro. Assim, é razoável supor que te-mos apenas duas alternativas: ou vivemos uma enorme bolha do preço dos activos em âmbito global, estimulada pelos Bancos Centrais, ou viveremos uma des-tacada recuperação da economia no futuro, o que actualmente pa-rece não ser tão plausível – ao menos no curto prazo. Para mais claro, se-gue a análise do descolamen-to entre o comportamento das ações globais e a perspetiva de crescimento da economia mun-dial. A linha verde refere-se a um índice global de ações, enquan-to a linha vermelha representa a expectativa para o crescimento

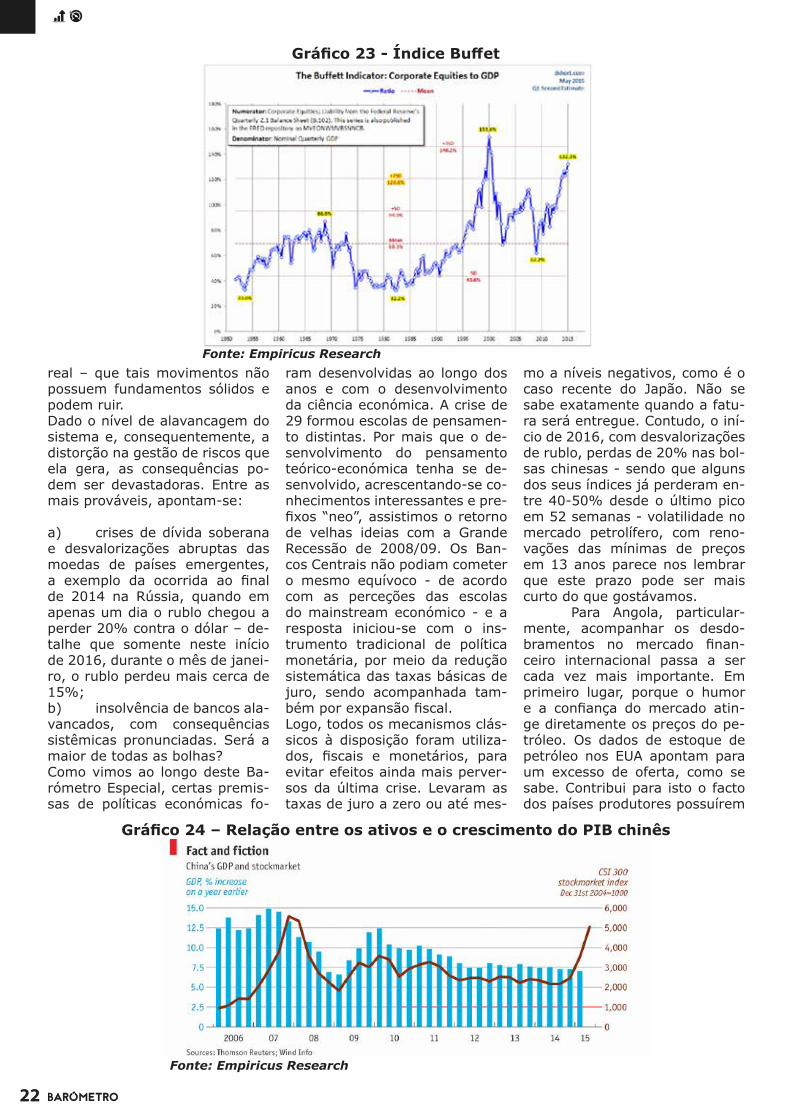

económico mundial. Outra forma de notar o X, se dá por meio da performance das acções nos EUA (medida pelo S&P 500), comparada ao desem-penho macroeconômico dos EUA e à perspectiva de avanço dos lu-cros corporativos. A mediana da relação Preço sobre Lucro das ações nor-te-americanas, uma referência bastante utilizada para medir o nível geral de apreçamento, atingiu sua máxima histórica em 2014. Como pode ser percebido, de acordo com esta metodologia, as ações nunca estiveram tão ca-ras. Warren que sempre argumentou que as ações se-guem o caminho dos negócios,

ou seja, se os negócios estão bem, haverá valorização das ac-ções, utiliza um índice conhecido como “índice (que mede a relação entre a capitalização de mercado total nos EUA e o PIB do país) para auxiliá-lo nas tomadas de decisão.Como pode ser notado, em mea-dos de 2015 o índice estava em seu segundo maior patamar his-tórico. Logo, a hipótese de uma grande bolha emerge como mais plausível. O argumento é refor-çado quando técnicos demons-tram, através métricas clássicas de apreçamento de activos - ou quando compara-se o nível atin-gido pelo descolamento entre activos e economia

22

Fonte: Empiricus Researchreal – que tais movimentos não possuem fundamentos sólidos e podem ruir.Dado o nível de alavancagem do sistema e, consequentemente, a distorção na gestão de riscos que ela gera, as consequências po-dem ser devastadoras. Entre as mais prováveis, apontam-se:

a) crises de dívida soberana e desvalorizações abruptas das moedas de países emergentes, a exemplo da ocorrida ao de 2014 na Rússia, quando em apenas um dia o rublo chegou a perder 20% contra o dólar – de-talhe que somente neste início de 2016, durante o mês de janei-ro, o rublo perdeu mais cerca de 15%;b) insolvência de bancos ala-vancados, com consequências sistêmicas pronunciadas. Será a maior de todas as bolhas?Como vimos ao longo deste Ba-rómetro Especial, certas premis-sas de políticas económicas fo-

ram desenvolvidas ao longo dos anos e com o desenvolvimento da ciência económica. A crise de 29 formou escolas de pensamen-to distintas. Por mais que o de-senvolvimento do pensamento teórico-económica tenha se de-senvolvido, acrescentando-se co-nhecimentos interessantes e pre-

“neo”, assistimos o retorno de velhas ideias com a Grande Recessão de 2008/09. Os Ban-cos Centrais não podiam cometer o mesmo equívoco - de acordo com as perceções das escolas do mainstream económico - e a resposta iniciou-se com o ins-trumento tradicional de política monetária, por meio da redução sistemática das taxas básicas de juro, sendo acompanhada tam-bém por expansão Logo, todos os mecanismos clás-sicos à disposição foram utiliza-dos, e monetários, para evitar efeitos ainda mais perver-sos da última crise. Levaram as taxas de juro a zero ou até mes-

mo a níveis negativos, como é o caso recente do Japão. Não se sabe exatamente quando a fatu-ra será entregue. Contudo, o iní-cio de 2016, com desvalorizações de rublo, perdas de 20% nas bol-sas chinesas - sendo que alguns dos seus índices já perderam en-tre 40-50% desde o último pico em 52 semanas - volatilidade no mercado petrolífero, com reno-vações das mínimas de preços em 13 anos parece nos lembrar que este prazo pode ser mais curto do que gostávamos. Para Angola, particular-mente, acompanhar os desdo-bramentos no mercado -ceiro internacional passa a ser cada vez mais importante. Em primeiro lugar, porque o humor e a do mercado atin-ge diretamente os preços do pe-tróleo. Os dados de estoque de petróleo nos EUA apontam para um excesso de oferta, como se sabe. Contribui para isto o facto dos países produtores possuírem

Fonte: Empiricus Research

23

estratégias diferentes em relação a este cenário, o que torna um acordo entre os produtores mais difícil, improvável a curto prazo, mas não impossível. No lado da demanda, pode-se dizer que os dados apontam para a conclusão de que não há expectativas de crescimento mundial maior. As volatilidades no mercado -ceiro minam a e contri-buem para a perceção dos inves-tidores de que há algo errado – o que contribui para a queda das commodities de um modo geral. Por outro lado, esta ins-tabilidade pode o aces-so de angola a linhas de crédito internacionais tão necessárias. Restará, talvez, as tradicionais, como o Fundo Monetário Inter-nacional. Nos últimos dias, na Chi-na, nova desvalorização do yuan e volatilidade nos mercados. O

presente ano apresenta riscos e volatilidade em alta. O economis-ta Filipe Miranda já alertava no

de 2016 que o conhecido in-vestidor Marc Faber já apontava para uma desaceleração da eco-nomia chinesa, em que o cresci-mento em torno de 4% ao ano. No entanto, uma consultoria divulgou um relatório que aponta para um crescimento chinês da ordem de 2,5% em 2016. Esse percentual é muito abaixo do que o reportado pelas projeções -ciais. Logo, não deve-se es-pantado com a desvalorização do seu câmbio e com o derretimento do seu mercado de ações. O pior é que a volatilidade vista no mês de janeiro ocorreu justamente após os EUA terem começado o aperto monetário em dezembro último, ao subir os juros. Mera coincidência ou mais um dado para reforçar a tese de

que o mercado está mais para um esquema ponzi ali-mentado por políticas monetárias absurdamente expansivas? Os leitores do Barómetro devem estar atentos ao FOMC americano. A equipa do CEICin entende que os juros nos EUA não devem subir mais. O risco é alto demais e lembremos que este é o último ano de Obama. Na Europa, índices que medem a performance de acções de ban-cos da zona Euro recuaram cerca de 30%. E vale uma série de úl-timas perguntas: a bolha chinesa já estourou completamente? Foi apenas o início? Entrarão os EUA em recessão? Como e quando haverá o contágio? A conferir em nossa próxima publicação.

Fonte: Empiricus Research

24

PETRÓLEO E RISCO: IDENTIFICAÇÃO DE PADRÕES ESTOCÁSTICOS PARA A VOLATILIDADE DO PREÇO DO PETRÓLEO A PARTIR DE MODELOS DE SÉRIES TEMPORAIS

INTRODUÇÃO

Segundo MAPASSI (2004), a actividade petrolífera em Angola teve início em 1910 com a prospeção dos primeiros poços de petróleo. De início, foram 144.000Km² no 13 , localizados na Bacia do Congo e do Kwanza, segundo os arquivos históricos disponibilizados pela Sonangol. Daquela época até aos dias de hoje, o país desenvolveu know-how nas mais diversas fases que envolvem a cadeia produtiva do petróleo, o que tem resultado em expressivas acumulações de divisas. Dessa forma, valendo-se da prosperidade proveniente da referida indústria, o país deposita nas receitas do petróleo, os meios para a

da matriz produtiva local bem como a promoção do bem-estar social. Hoje, mais de 90% de tudo que Angola exporta é petróleo bruto. Percebe-se, com isso, que praticamente não existe pauta de exportações, tal é a concentração nesta commodity. No entanto, enquanto contribui para o desenvolvimento do país, também ajuda a inseri-lo num contexto onde a sua principal fonte de riquezas é uma commodity em ativo estrangeiro, sobre o qual o governo local não tem controlo, o que submete o país a ciclos de instabilidade económica. O problema reside no facto de que o preço desta commodity oscila constantemente, apresentando, em muitas ocasiões, acentuada volatilidade. Nesse caso, o país refém de uma única indústria, que ora pode ir bem, ora pode ir mal, tudo vai depender das cotações de mercado e de possíveis quebras de produção. Nesse contexto, recentemente, o aumento da oferta decorrente do êxito da extração de petróleo de fonte betuminosa – xisto – pelos Estados Unidos, combinado com o arrefecimento do crescimento económico da China, tem provocado um viés para baixo nos preços do petróleo Brent, principal referência para as exportações de Angola. Cabe notar que, recentemente, vem ocorrendo um processo de decrescimento do preço da commodity. Por exemplo, em novembro de 2014, o preço do barril estava em U$$ 78,44 e em janeiro de 2016, o preço chegou a U$$ 30,80, uma redução de cerca de 60,7%. Cabe notar que essa situação vem trazendo complicações macroeconómicas para o país.

13 Exploração marítima.

O presente artigo tem o objectivo de agregar um pouco mais de certeza aos movimentos oscilatórios do preço do petróleo, sugerindo assim, a modelagem de um padrão de comportamento para a evolução do mesmo. Dessa forma, pretende-se estimativas e probabilidades de ocorrência para as mais diversas faixas de preços, a partir de um modelo de simulação estatística, baseado em séries temporais.14

1. IDENTIFICAÇÃO DE FACTORES DE RISCO

De modo geral, por o preço ter cotado em mercados, o petróleo pode variar de acordo com as forças da oferta e da procura.15 Dessa forma oscila, tanto devido a surtos de expansão ou contração económica, na China ou Índia, como por instabilidades político-sociais no Iraque, Irão ou Nigéria. Estes últimos, importantes produtores de petróleo. O facto de ser um combustível fóssil não renovável, também causa certa instabilidade nos preços, uma vez que não há uma estimativa precisa de sua disponibilidade no mundo (GOLDEMBERG, 1998). Nesse sentido, o balanço semanal das reservas norte-americanas acaba por ter uma

muito grande nos preços do petróleo, uma vez que os Estados Unidos são grandes os consumidores deste produto. Além disso, é certo que devem ser investidas somas, cada vez maiores, de recursos para a prospeção e extração deste produto, a exemplo do petróleo contido no pré-sal brasileiro, cuja tecnologia de exploração ainda se encontra em estágio de desenvolvimento. Também não se pode negar a manipulação dos preços por parte dos países que compõem a OPEP16. A organização orquestra aumentos e quedas na produção que são prontamente implementados pelos países membros. Mesmo que não surjam os resultados esperados, certamente a existência da OPEP indica que o mercado não opera livremente. Contudo, em termos de formação de cartel, a OPEP é apenas um lado da moeda. Países como a Rússia, o

14 O objectivo é o que pode acontecer com os referidos preços.

15 Aqui se encaixa a recente crise económica na Europa e EUA.

16 Organização dos Países Exportadores de Petróleo.

25

México, a Noruega e o Azerbaijão, apesar de não fazerem parte desta organização, são expressivos produtores de petróleo. Na década de 1990, alguns desses países decidiram unir-se para provocar restrições à produção, de modo a elevar o preço em US$ 10,00 o barril do produto. Não se pode negligenciar também, a ocorrência de fenómenos inesperados, tais como desastres naturais em áreas produtoras ou instabilidades político-sociais no Médio-Oriente, ocorrências que possuem relevante impacto no preço da commodities. Por num mercado com uma carência tão grande de informações basta alguns operadores (ou especuladores) acreditarem que determinado fator vai ter alguma

sobre o preço do petróleo e realmente terá, por mais absurda que possa ser esta informação (SINGER, 2000).

2. O MODELO QUANTITATIVO

INTRODUÇÃO

Não são raras as vezes que modelos baseados em séries temporais apresentam desempenho superior aos baseados em modelagem econométrica tradicional.17 O motivo para isto é

17 Modelos estruturais

que não é necessário estabelecer nenhum critério funcional. Contudo, deve realçar-se que algumas exigências devem ser cumpridas, sob pena de comprometerem os resultados do modelo a ser desenvolvido. A principal delas é a hipótese da estacionariedade da série de preços, o que confere estabilidade nas previsões. A principal consequência da violação desta hipótese é a forte divergência da série, em relação à sua média.18 Para garantir a existência de estacionariedade de séries temporais, pelo menos 3 pressupostos básicos devem ser prontamente atendidos: Série temporal com média constante, independente do tempo: E[Yt ]=μ (ausência de tendência temporal); Série temporal com variância constante, independente do tempo: VAR[Yt]=δ2 (ausência de divergência temporal); Covariância entre dois momentos dependendo apenas da desfasagem “k” (lags)entre eles e não do tempo: COV{[Yt-μ] [Yt-k–μ]}= γk Além disso, os resíduos (erros aleatórios) das previsões devem atender às mesmas exigências, caracterizando-os como ruído branco.19

18 “Explosão” da série ao longo do tempo.

19 Ou série puramente aleatória, caracterizada por média constante e igual a zero, variância constante e auto-covariância constante e igual a zero.

26

A não observância destes pressupostos, implica um horizonte relativamente curto de previsões (geralmente 3 ou 4 previsões apenas). Deve-se ainda levar em consideração outros dois efeitos muito comuns em séries temporais representativas de commodities, ou seja, a sazonalidade e o agrupamento de volatilidade em determinados períodos.20 Dessa forma, o modelo a ser desenvolvido deve captar estes efeitos e reproduzi-los em suas previsões. Nesse caso, devem usar-se adequados para o diagnóstico de sazonalidade e de auto regressividade condicional dos erros de previsão para tornar o modelo mais realista. Nesse contexto, a combinação entre um modelo SARIMA (p,d,q) (P,D,Q) 21 , implementado a partir da metodologia Box-Jenkins22, com simulação estatística do tipo Monte Carlo, parece adaptar-se bem aos problemas acima expostos (BOX e JENKINS, 1976). Vale realçar, que havendo

estatística para o aglomerado de volatilidade na série, será ainda implementado um terceiro procedimento – o Modelo ARCH23. Para subsidiar os modelos propostos, foram utilizados dados de cotações mensais do preço do petróleo Brent.24 Quando se trata de séries temporais, amostras muito longas podem invalidar a equação a ser desenvolvida, ou seja, os fatos ocorridos num passado distante passam a ter

exacerbada em previsões próximas. Por outro lado, uma amostra muito recente, não o comportamento legítimo da série. Por isso, o modelo foi calibrado para 83 dados amostrais que vão de jan/2009 a nov/2015. Além de bastante representativos, os referidos dados mostram-se passíveis de torná-los estacionários por integração da série. A partir destes procedimentos, estão

20 Este último deve-se a presença de heterocadasticidade auto regressiva condicional dos erros de previsão (ARCH).

21 Modelo Auto regressivo Sazonal Integrado de Médias Móveis.

22 Metodologia interativa destinada a obtenção dos parâmetros auto regressivos, integrantes e de média móvel para modelos do tipo ARMA, ARIMA e SARIMA.

23 Autorregressivo de Heterocedasticidade Condicional.

24 Disponível em http://www.indexmundi.com/pt/pre%E7os-de mercado/?mercadoria=petr%C3%B3leo-bruto-brent&meses=300

criadas as condições de diagnosticar um padrão de comportamento para a evolução do preço do petróleo Brent que possibilite predizer valores para fevereiro de 2016, e para os quatro meses subsequentes.

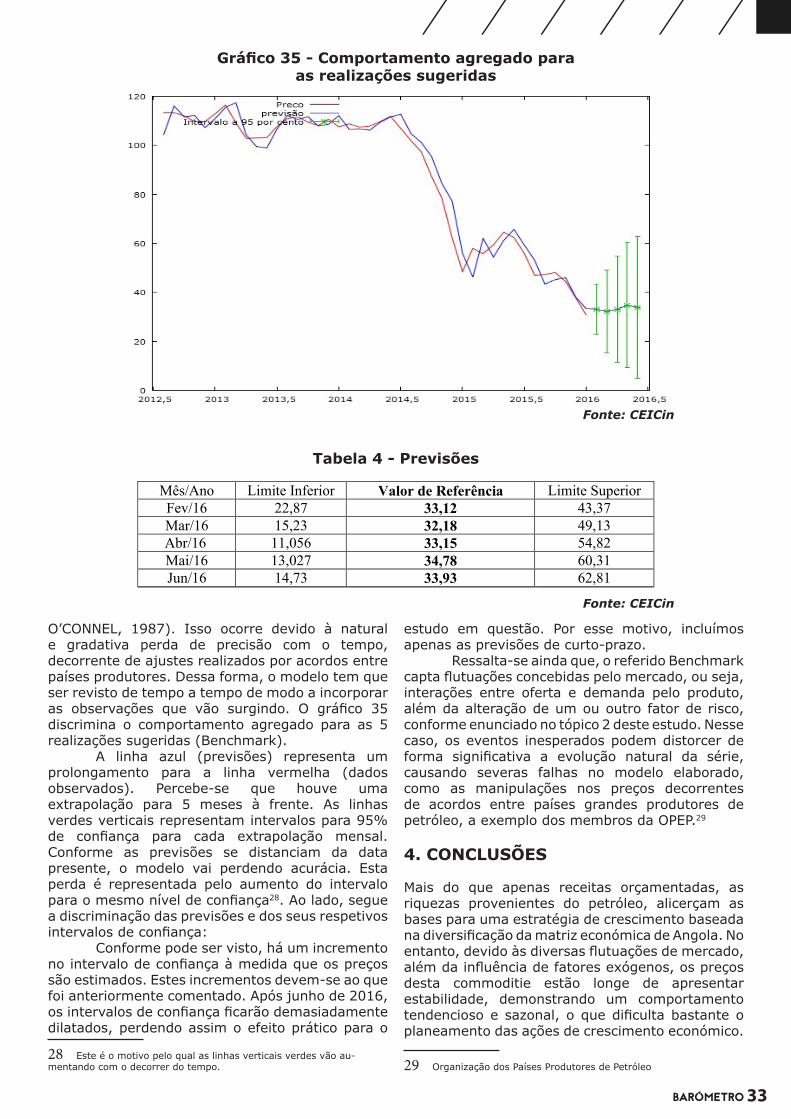

2.1 Construção do Modelo

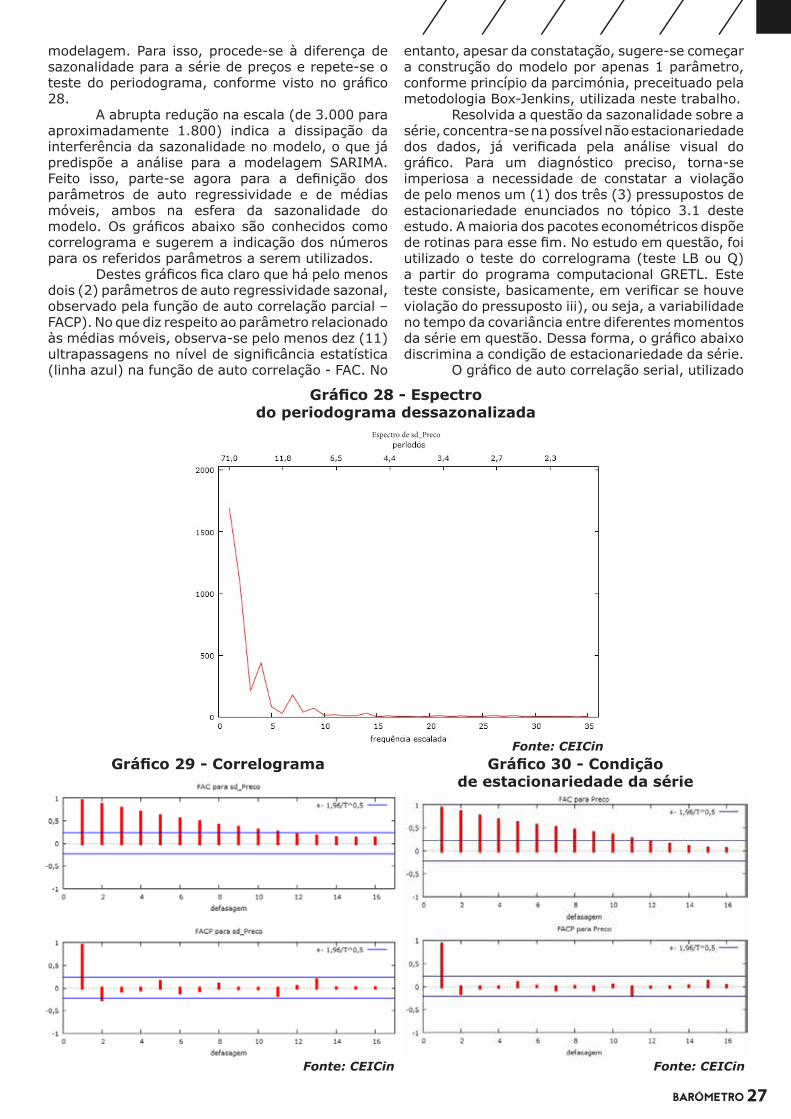

Na posse dos dados, inicia-se uma formatação básica em Excel para posterior exportação do programa econométrico GRETL25 (ADKINS, 2013). Vale lembrar que foram utilizados dados referentes à série de preços do petróleo Brent compreendidos entre jan/09 até jan/2016. O próximo passo é proceder ao diagnóstico do efeito sazonal e da estacionariedade da série. Caso ambos estejam presentes, é necessário a manipulação algébrica dos dados de modo a acomodar estes efeitos. Antes de qualquer procedimento, faz-se sempre uma análise visual da série a partir de seu O objectivo é no um movimento de tendência (não estacionariedade) associado a um possível efeito sazonal. Conforme pode ser observado, por um lado, não é difícil perceber a tendência ascendente da série, o que sugere não estacionariedade para os dados, o que é um problema, pois ter-se-á que proceder a uma manipulação algébrica conhecida por integração temporal26, desfasagem em lags. Por outro lado, pouco se pode dizer a respeito da sazonalidade, uma vez que, apenas na análise visual, muito difícil o respetivo efeito. Nesse caso, rodam-se os testes indicados para as referidas características. Resumidamente, no GRETL, o diagnóstico de sazonalidade consiste na observância da extrapolação da escala do chamado espectro do periodograma em relação aos demais pontos, conforme pode ser visto abaixo. Com certeza, ao atingir uma meta de quase 3.000 na escala de espectro do periodograma (em relação aos demais pontos), sugere-se a presença do efeito sazonal para a série estudada, o que necessita de tratamento na sua

25 GnuRegressionEconometricsand Times Series Library

26 Basicamente consiste em subtrair a série original dela própria, só que desfasada de alguns períodos (legs).

Fonte: CEICin Fonte: CEICin

(Preço do Petróleo Brent) do periodogramaEspectro de Preco

27

modelagem. Para isso, procede-se à diferença de sazonalidade para a série de preços e repete-se o teste do periodograma, conforme visto no 28. A abrupta redução na escala (de 3.000 para aproximadamente 1.800) indica a dissipação da interferência da sazonalidade no modelo, o que já predispõe a análise para a modelagem SARIMA. Feito isso, parte-se agora para a dos parâmetros de auto regressividade e de médias móveis, ambos na esfera da sazonalidade do modelo. Os abaixo são conhecidos como correlograma e sugerem a indicação dos números para os referidos parâmetros a serem utilizados. Destes claro que há pelo menos dois (2) parâmetros de auto regressividade sazonal, observado pela função de auto correlação parcial – FACP). No que diz respeito ao parâmetro relacionado às médias móveis, observa-se pelo menos dez (11) ultrapassagens no nível de estatística (linha azul) na função de auto correlação - FAC. No

entanto, apesar da constatação, sugere-se começar a construção do modelo por apenas 1 parâmetro, conforme princípio da parcimónia, preceituado pela metodologia Box-Jenkins, utilizada neste trabalho. Resolvida a questão da sazonalidade sobre a série, concentra-se na possível não estacionariedade dos dados, já pela análise visual do

Para um diagnóstico preciso, torna-se imperiosa a necessidade de constatar a violação de pelo menos um (1) dos três (3) pressupostos de estacionariedade enunciados no tópico 3.1 deste estudo. A maioria dos pacotes econométricos dispõe de rotinas para esse No estudo em questão, foi utilizado o teste do correlograma (teste LB ou Q) a partir do programa computacional GRETL. Este teste consiste, basicamente, em se houve violação do pressuposto iii), ou seja, a variabilidade no tempo da covariância entre diferentes momentos da série em questão. Dessa forma, o abaixo discrimina a condição de estacionariedade da série. O de auto correlação serial, utilizado

Fonte: CEICin

Fonte: CEICin Fonte: CEICin

do periodograma dessazonalizada

de estacionariedade da série

Espectro de sd_Preco

28

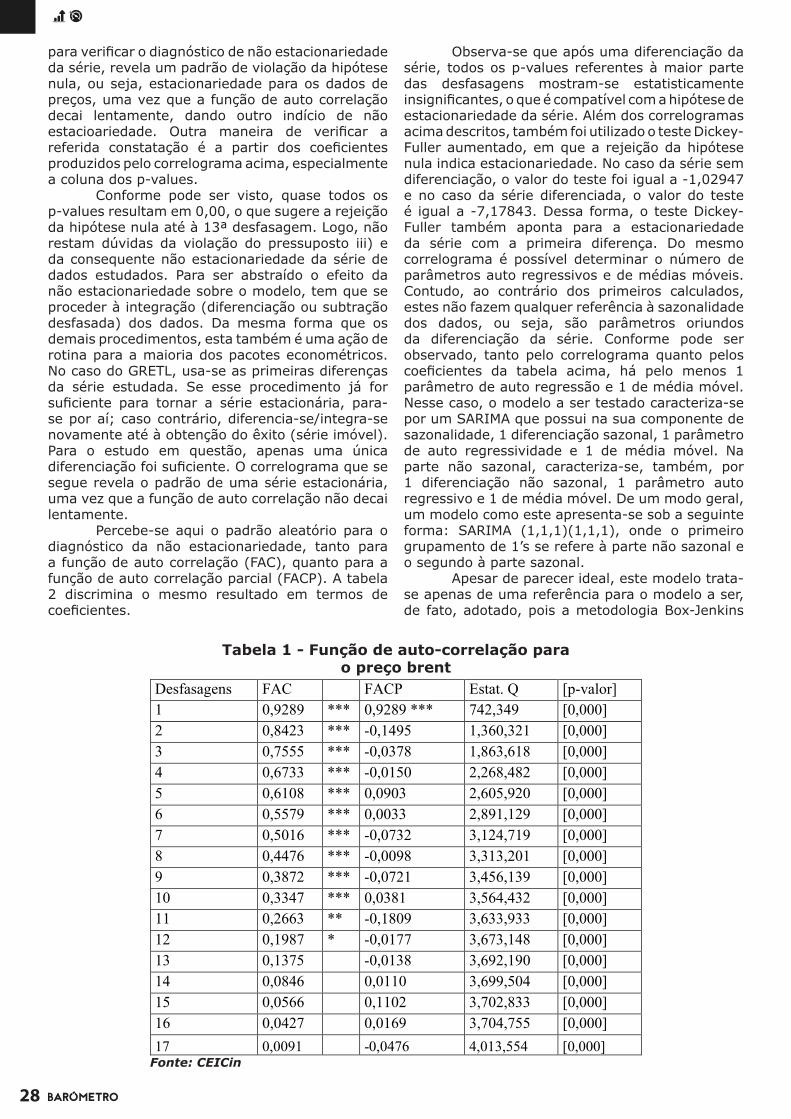

Desfasagens FAC FACP Estat. Q [p-valor] 1 0,9289 *** 0,9289 *** 742,349 [0,000] 2 0,8423 *** -0,1495 1,360,321 [0,000] 3 0,7555 *** -0,0378 1,863,618 [0,000] 4 0,6733 *** -0,0150 2,268,482 [0,000] 5 0,6108 *** 0,0903 2,605,920 [0,000] 6 0,5579 *** 0,0033 2,891,129 [0,000] 7 0,5016 *** -0,0732 3,124,719 [0,000] 8 0,4476 *** -0,0098 3,313,201 [0,000] 9 0,3872 *** -0,0721 3,456,139 [0,000] 10 0,3347 *** 0,0381 3,564,432 [0,000] 11 0,2663 ** -0,1809 3,633,933 [0,000] 12 0,1987 * -0,0177 3,673,148 [0,000] 13 0,1375 -0,0138 3,692,190 [0,000] 14 0,0846 0,0110 3,699,504 [0,000] 15 0,0566 0,1102 3,702,833 [0,000] 16 0,0427 0,0169 3,704,755 [0,000] 17 0,0091 -0,0476 4,013,554 [0,000]

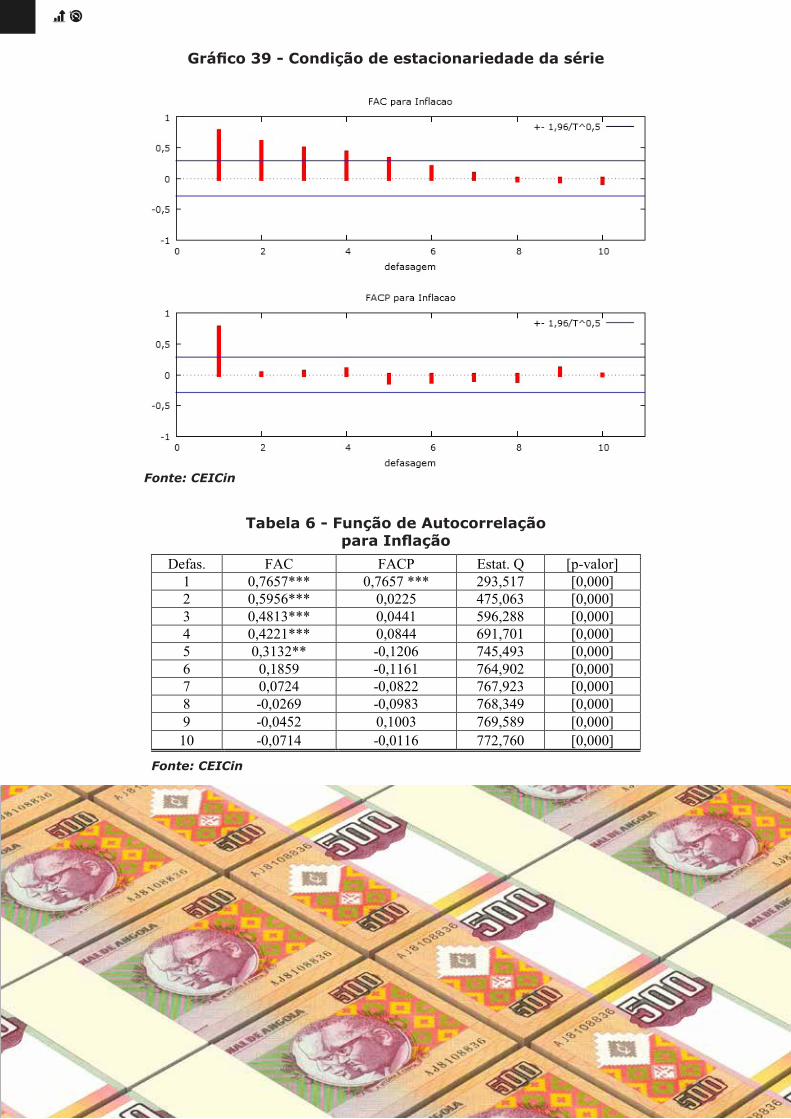

para o diagnóstico de não estacionariedade da série, revela um padrão de violação da hipótese nula, ou seja, estacionariedade para os dados de preços, uma vez que a função de auto correlação decai lentamente, dando outro indício de não estacioariedade. Outra maneira de a referida constatação é a partir dos produzidos pelo correlograma acima, especialmente a coluna dos p-values. Conforme pode ser visto, quase todos os p-values resultam em 0,00, o que sugere a rejeição da hipótese nula até à 13ª desfasagem. Logo, não restam dúvidas da violação do pressuposto iii) e da consequente não estacionariedade da série de dados estudados. Para ser abstraído o efeito da não estacionariedade sobre o modelo, tem que se proceder à integração (diferenciação ou subtração desfasada) dos dados. Da mesma forma que os demais procedimentos, esta também é uma ação de rotina para a maioria dos pacotes econométricos. No caso do GRETL, usa-se as primeiras diferenças da série estudada. Se esse procedimento já for

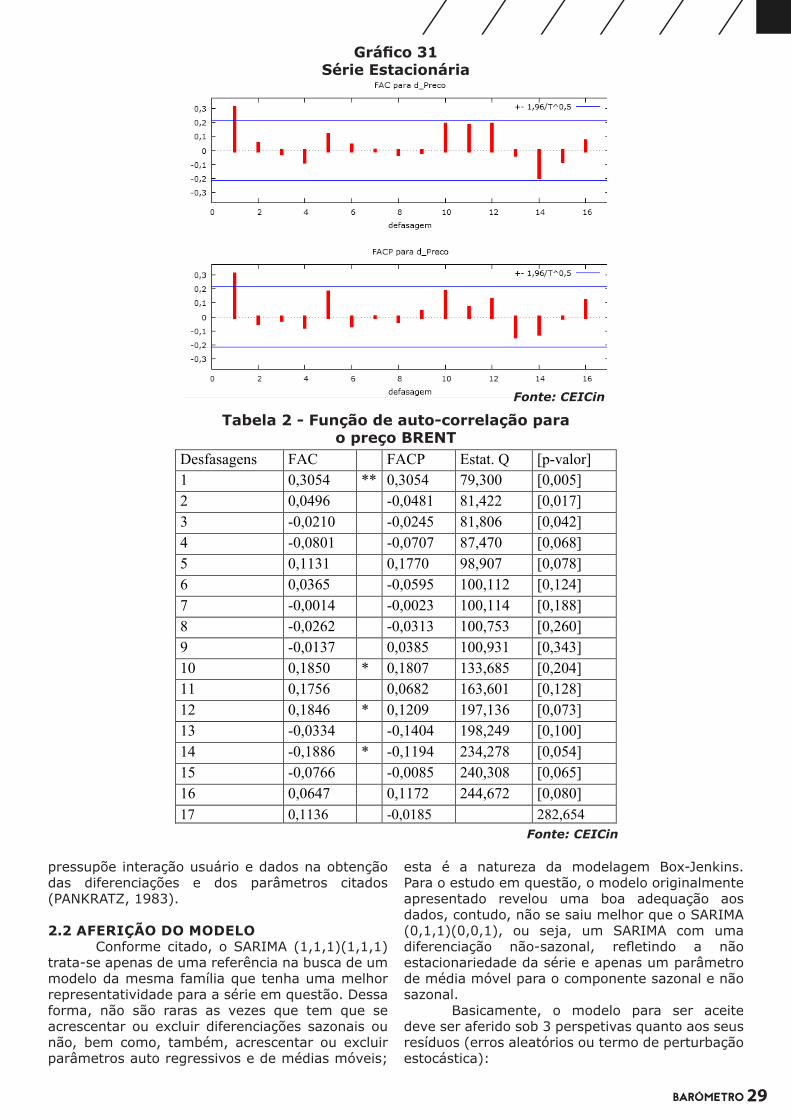

para tornar a série estacionária, para-se por aí; caso contrário, diferencia-se/integra-se novamente até à obtenção do êxito (série imóvel). Para o estudo em questão, apenas uma única diferenciação foi O correlograma que se segue revela o padrão de uma série estacionária, uma vez que a função de auto correlação não decai lentamente. Percebe-se aqui o padrão aleatório para o diagnóstico da não estacionariedade, tanto para a função de auto correlação (FAC), quanto para a função de auto correlação parcial (FACP). A tabela 2 discrimina o mesmo resultado em termos de

Observa-se que após uma diferenciação da série, todos os p-values referentes à maior parte das desfasagens mostram-se estatisticamente

o que é compatível com a hipótese de estacionariedade da série. Além dos correlogramas acima descritos, também foi utilizado o teste Dickey-Fuller aumentado, em que a rejeição da hipótese nula indica estacionariedade. No caso da série sem diferenciação, o valor do teste foi igual a -1,02947 e no caso da série diferenciada, o valor do teste é igual a -7,17843. Dessa forma, o teste Dickey-Fuller também aponta para a estacionariedade da série com a primeira diferença. Do mesmo correlograma é possível determinar o número de parâmetros auto regressivos e de médias móveis. Contudo, ao contrário dos primeiros calculados, estes não fazem qualquer referência à sazonalidade dos dados, ou seja, são parâmetros oriundos da diferenciação da série. Conforme pode ser observado, tanto pelo correlograma quanto pelos

da tabela acima, há pelo menos 1 parâmetro de auto regressão e 1 de média móvel. Nesse caso, o modelo a ser testado caracteriza-se por um SARIMA que possui na sua componente de sazonalidade, 1 diferenciação sazonal, 1 parâmetro de auto regressividade e 1 de média móvel. Na parte não sazonal, caracteriza-se, também, por 1 diferenciação não sazonal, 1 parâmetro auto regressivo e 1 de média móvel. De um modo geral, um modelo como este apresenta-se sob a seguinte forma: SARIMA (1,1,1)(1,1,1), onde o primeiro grupamento de 1’s se refere à parte não sazonal e o segundo à parte sazonal. Apesar de parecer ideal, este modelo trata-se apenas de uma referência para o modelo a ser, de fato, adotado, pois a metodologia Box-Jenkins

Fonte: CEICin

Tabela 1 - Função de auto-correlação para o preço brent

29

Fonte: CEICin

pressupõe interação usuário e dados na obtenção das diferenciações e dos parâmetros citados (PANKRATZ, 1983).

2.2 AFERIÇÃO DO MODELO Conforme citado, o SARIMA (1,1,1)(1,1,1) trata-se apenas de uma referência na busca de um modelo da mesma família que tenha uma melhor representatividade para a série em questão. Dessa forma, não são raras as vezes que tem que se acrescentar ou excluir diferenciações sazonais ou não, bem como, também, acrescentar ou excluir parâmetros auto regressivos e de médias móveis;

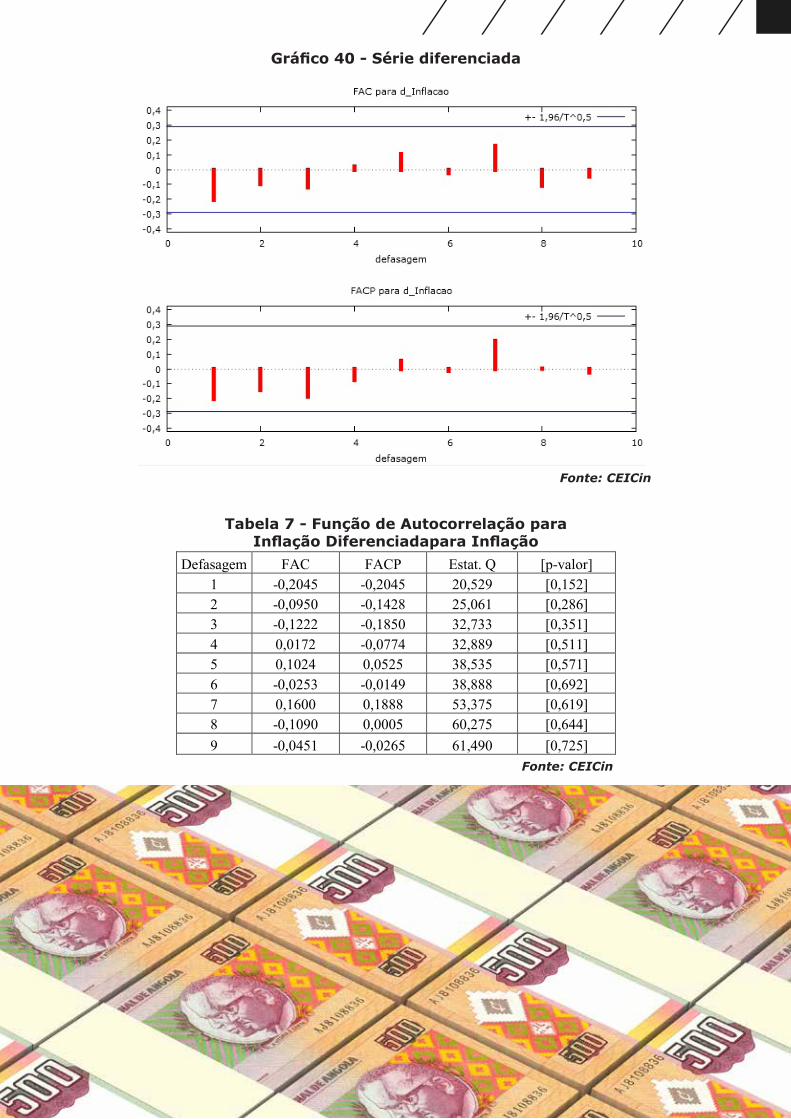

esta é a natureza da modelagem Box-Jenkins. Para o estudo em questão, o modelo originalmente apresentado revelou uma boa adequação aos dados, contudo, não se saiu melhor que o SARIMA (0,1,1)(0,0,1), ou seja, um SARIMA com uma diferenciação não-sazonal, a não estacionariedade da série e apenas um parâmetro de média móvel para o componente sazonal e não sazonal. Basicamente, o modelo para ser aceite deve ser aferido sob 3 perspetivas quanto aos seus resíduos (erros aleatórios ou termo de perturbação estocástica):

Série Estacionária