arbitragem tributÁria em portugal: possibilidade...

TRANSCRIPT

ARBITRAGEM TRIBUTÁRIA EM PORTUGAL: POSSIBILIDADE DE INSERÇÃO DO INSTITUTO NO DIREITO

TRIBUTÁRIO BRASILEIRO

Ana Paula Olinto Yurgel Advogada; Especialista em Direito Tributário (IBET); Mestranda em Direito (UFRGS)

Resumo: Este artigo tem por objetivo discutir a possibilidade de aplicação no Brasil do instituto da arbitragem para resolver conflitos em matéria tributária. Para tal fim, inicialmente, apresentar-se-á a recente experiência de Portugal que implementou e regulamentou a arbitragem nesta seara. Posteriormente, analisa-se o cenário Brasileiro, tratando da arbitragem em conflitos que envolvem a administração pública e abordando os pressupostos do direito tributário brasileiro, que poderiam ser entendidos como limitadores da aplicação a arbitragem para a este tipo de resolução de conflito. Por fim, se traz algumas alterações que deveriam ocorrer na legislação. Palavras-Chave: Arbitragem; Tributário; Resolução de Conflitos; Administração Pública

Abstract: The present paper aims to discuss the arbitrability of taxation issues in Brazil. For this purpose, we will refer firstly, to the recent experience of Portugal, where the arbitrability of taxation matters was effectively implemented within the regulatory framework. Secondly, we will address the Brazilian scenario concerning the arbitration of public administration issues and the applicable premises pursuant to Brazilian tax law that could limit the arbitrability of such issues. Finally, we will present the pertinent suggestions relating changes that would be required in the legislation in order to incorporate the arbitrability of taxation issues in Brasil.

KEYWORDS: Arbitration, Tax, Conflict Resolution, Public Administration

INTRODUÇÃO

Este estudo busca responder à seguinte pergunta: É possível a aplicação

do instituto da arbitragem para a resolução de conflitos em matéria tributária, no

Brasil?

Para tanto, apresenta-se a recente experiência de Portugal, que

implementou e regulamentou a arbitragem tributária, analisando-se os motivos e

os obstáculos para essa implementação. Aborda-se, também, de forma

detalhada o funcionamento desse processo arbitral. Além disso, apresentar-se-

ão dados recentes dessa inovação naquele país.

Num segundo momento, analisa-se a arbitragem como uma solução de

conflitos tributários no Brasil. Primeiramente, verificando-se a possibilidade de

sua aplicação da arbitragem em conflitos que envolvem a administração pública,

discutindo-se a existência de previsão legal e os princípios que regem os Entes

públicos.

Posteriormente, busca-se enfrentar os pressupostos do direito tributário

brasileiro, que poderiam ser entendidos como limitadores à aplicação da

arbitragem para esse tipo de resolução de conflito, como por exemplo, a

“indisponibilidade” do crédito tributário.

Por fim, serão apresentadas as conclusões sobre a possibilidade de se

utilizar a arbitragem para a resolução de conflitos em matéria tributária.

É importante, antes de adentrar-se neste estudo, discutir brevemente

algumas vantagens da arbitragem, para assim poder avaliar a possibilidade de

sua aplicação de forma positiva no direito tributário brasileiro.

Salienta-se que a arbitragem é um procedimento litigioso privado,

controlado por um profissional especializado e independente, que dita uma

sentença e soluciona o conflito entre as partes; tem uma tramitação análoga

a qualquer processo judicial, que tramita no Poder Judiciário.

Ademais, é um instituto no qual predomina a autonomia das partes que

optarem pela formação do juízo arbitral. Visto que a ninguém pode ser negado o

acesso ao judiciário, a não ser que tenha realizado esta escolha.

1. APLICAÇÃO DA ARBITRAGEM NO DIREITO TRIBUTÁRIO PORTUGUÊS

Previamente à utilização interna de arbitragem tributária, Portugal já

estava familiarizado com duas formas de arbitragem nesta matéria. A primeira,

refere-se à bitributação na Convenção Modelo OCDE (Organização para a

Cooperação e Desenvolvimento Econômico), que, no procedimento amigável

para resolução de controvérsias, em 2008, instituiu uma etapa arbitral caso os

Estados não entrasse em acordo sobre a bitributação .

A outra forma, consta na Diretiva n.º 90/436 da União Europeia, que trata

da eliminação da dupla tributação em matéria de ajustamento de lucro de

empresas coligadas - Transfer Pricing. Especificamente, na seção três da

referida normativa, admite-se a arbitragem para a resolução de controvérsias,

prevendo a criação de uma comissão consultiva na qual participarão

representantes escolhidos pelas autoridades interessadas e um presidente da

comissão (nos moldes de um processo arbitral); essa comissão deverá dar seu

parecer em seis meses.

No direito interno Português, a arbitragem está prevista na Constituição

artigo 2091, que lista os tribunais existentes, dentre eles, os arbitrais. A

arbitragem naquele país, em 1986, foi regulada, com publicação da lei sobre a

arbitragem voluntária - Lei nº 31 de 1986, que foi revogada pela Lei nº 63 de

2011, hoje vigente. Com base nessa legislação, Portugal passou a admitir a

constituição de tribunais arbitrais voluntários, instituídos pela vontade das partes.

Ademais, naquele país, é expressamente admitido que o Estado e as

pessoas de direito público celebrem convenções de arbitragem, desde que

1Artigo 209.º Categorias de tribunais 1. Além do Tribunal Constitucional, existem as seguintes categorias de tribunais: a) O Supremo Tribunal de Justiça e os tribunais judiciais de primeira e de segunda instância; b) O Supremo Tribunal Administrativo e os demais tribunais administrativos e fiscais; c) O Tribunal de Contas.2. Podem existir tribunais marítimos, tribunais arbitrais e julgados de paz.(...) (grifo nosso).

tenham como objeto do litigio matéria de direito privado ou que o objeto em

questão esteja autorizado por lei.

Como tributo é uma matéria de direito público, fazia-se necessária a

aprovação de lei para autorizar que conflitos envolvendo o direito tributário

fossem resolvidos por arbitragem. Assim, em 2010, na Lei do Orçamento do

Estado, ficou expressamente autorizada a regulamentação da arbitragem em

matéria tributária2.

Portugal inovou quando optou por regulamentar a arbitragem tributária,

ainda que ela fosse uma solução contrária à adotada pela maioria dos países

europeus (FERREIRA; ASCENSO, 2011).

Como o intuito deste trabalho é discutir a aplicação da arbitragem

tributária no Brasil, passa-se a elencar quais foram os obstáculos para a inserção

desta forma de resolução de controvérsias em Portugal.

a. OBSTÁCULOS À ARBITRAGEM NOS CONFLITOS

TRIBUTÁRIOS EM PORTUGAL

Após a aprovação da Lei do Orçamento, em 2010, que autorizou a

arbitragem em matéria tributária, Portugal regulamentou a questão pelo Decreto-

Lei n.º 10/2011, no qual se encontram os seus objetivos. São eles: reforçar a

tutela eficaz dos direitos e dos interesses legalmente protegidos dos sujeitos

passivos; imprimir uma maior celeridade na resolução de litígios que opõem a

administração tributária ao sujeito passivo; e reduzir a pendência de processos

nos tribunais administrativos e fiscais.

Destaca-se que as funções da referida no Decreto aplicar-se-iam,

também, perfeitamente, na situação atual dos litígios tributários no Brasil.

Sempre que se discute a arbitragem em matéria tributária são arguidos

fortemente dois óbices: o monopólio da administração da justiça pelo Estado e a

indisponibilidade do crédito tributário, que tem previsão expressa na legislação.

2 Artigo 124º da Lei do Orçamento do Estado de 2010 (Lei nº 3-b/2010)

Juristas portugueses, tais como Diogo Leite de Campos, apresentaram

argumentos que desconstruíram esses obstáculos, sobre os quais passaremos

a discorrer.

No que se refere ao monopólio da administração da justiça pelo Estado,

indica-se ser um argumento enfraquecido, principalmente, em países da União

Europeia, onde coexistem tribunais nacionais e tribunais comunitários. Ademais,

apesar da monopolização da justiça e da criação de uma justiça pública serem

conquistas do Estado moderno, os tribunais arbitrais, em Portugal, foram

instituídos pelo próprio Estado (FERREIRA; ASCENSO, 2011), não restando

dúvidas sobre a sua competência.

Além disso, a sociedade civil, como bem alertou Campos (2007):

(...) tem vindo a entender que, tendo legitimidade para criar suas

próprias relações intersubjetivas, para criar seu próprio direito para

além do direito legislado, também, deve ter legitimidade para resolver

seus próprios conflitos.

Assim, o obstáculo mais controverso refere-se à determinação legal da

indisponibilidade dos créditos tributários, visto que a Lei Geral Tributária

Portuguesa determina, em seu artigo 30 n. 2, que o crédito tributário é

indisponível, só podendo fixar-se condições para a sua redução ou extinção

respeitando o princípio da igualdade e o da legalidade tributária.

Essa questão foi superada por juristas portugueses, que argumentaram

que, quando determinado conflito for submetido ao tribunal arbitral, não está se

discutindo o crédito tributário, mas, sim, a aplicação de regras jurídicas aos fatos

(FERREIRA; ASCENSO, 2011). Sendo assim, poder-se-ia dizer que em termos

de disponibilidade do crédito os efeitos são comparáveis com os de uma

discussão no judiciário.

Com o intuito de contribuir com a reflexão sobre uma adequada aplicação

da arbitragem no direito tributário brasileiro, passa-se a expor o funcionamento

do processo arbitral tributário em Portugal.

b. PROCESSO ARBITRAL TRIBUTÁRIO EM PORTUGAL

O Decreto nº 10 de 2011, instrumento que regulamentou e viabilizou a

arbitragem tributária em Portugal, fixou as matérias que podem ser objeto deste

instituto, são elas:

1. Apreciação da declaração de ilegalidade de liquidação de tributos, de

autoliquidação, de retenção na fonte e de pagamento por conta;

2. Declaração de ilegalidade de atos de determinação da matéria tributável,

de atos de determinação em matéria de recolhimento e de atos de fixação

de valores patrimoniais; e,

3. Apreciação de qualquer questão, de fato ou de direito, relativa ao projeto

de liquidação, sempre que a lei não assegure a faculdade de deduzir a

pretensão anteriormente referida.

Claramente, a legislação não abre espaço para a análise de aspectos

constitucionais e, segundo ela, é expressamente vedado o uso do julgamento

por equidade.

Na Lei do Orçamento de 2010, restou determinado que a arbitragem é um

meio alternativo ao processo de impugnação judicial ou à ação de

reconhecimento de um direito e interesse legítimo em matéria tributária, sendo

um direito potestativo dos contribuintes. Dessa forma, a administração pública

não pode dar início ao processo arbitral.

Para exemplificar as hipóteses de aplicação, traz-se, a seguir, três

jurisprudências arbitrais tributárias, que estão publicadas no site do Centro de

Arbitragem Administrativa - CAAD3.

3 Órgão da administração pública que tem por objetivo promover a resolução de litígios respeitantes a contratos, relações jurídicas de emprego público e matéria fiscal, através de informação, mediação, conciliação ou arbitragem, nos termos definidos pelo seu regulamento e que por lei especial não estejam submetidos exclusivamente a tribunal judicial ou a arbitragem necessária.

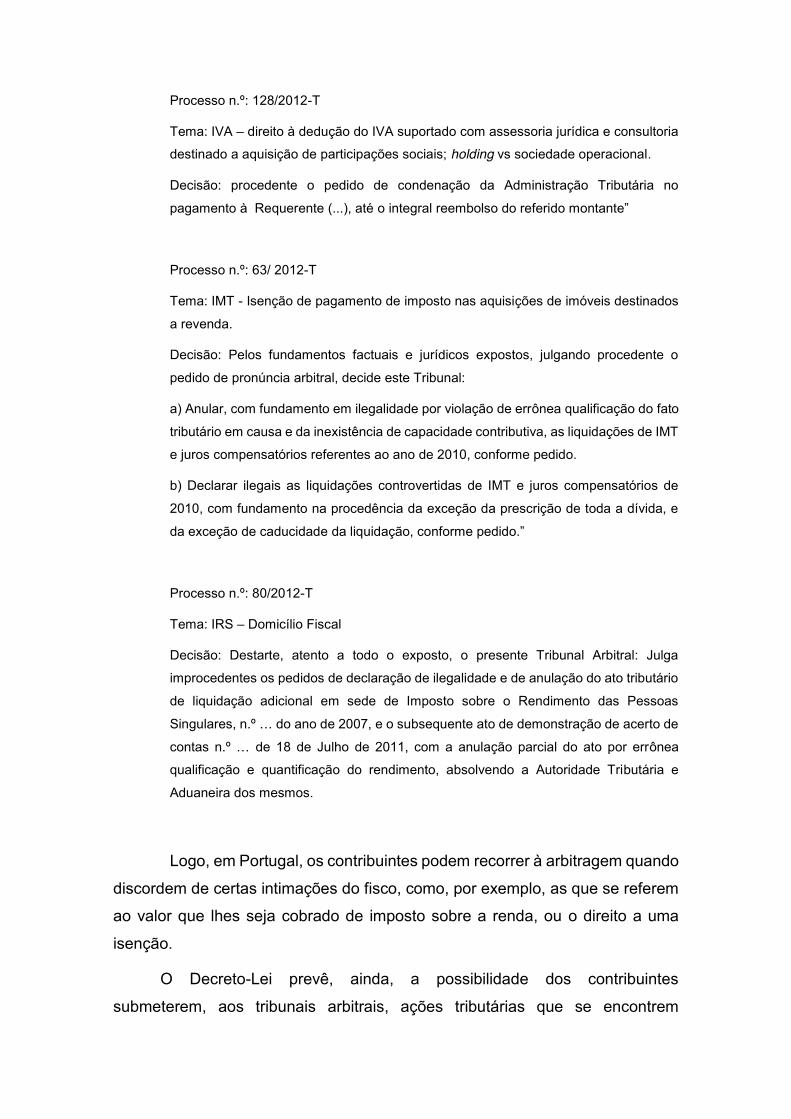

Processo n.º: 128/2012-T

Tema: IVA – direito à dedução do IVA suportado com assessoria jurídica e consultoria

destinado a aquisição de participações sociais; holding vs sociedade operacional.

Decisão: procedente o pedido de condenação da Administração Tributária no

pagamento à Requerente (...), até o integral reembolso do referido montante”

Processo n.º: 63/ 2012-T

Tema: IMT - Isenção de pagamento de imposto nas aquisições de imóveis destinados

a revenda.

Decisão: Pelos fundamentos factuais e jurídicos expostos, julgando procedente o

pedido de pronúncia arbitral, decide este Tribunal:

a) Anular, com fundamento em ilegalidade por violação de errônea qualificação do fato

tributário em causa e da inexistência de capacidade contributiva, as liquidações de IMT

e juros compensatórios referentes ao ano de 2010, conforme pedido.

b) Declarar ilegais as liquidações controvertidas de IMT e juros compensatórios de

2010, com fundamento na procedência da exceção da prescrição de toda a dívida, e

da exceção de caducidade da liquidação, conforme pedido.”

Processo n.º: 80/2012-T

Tema: IRS – Domicílio Fiscal

Decisão: Destarte, atento a todo o exposto, o presente Tribunal Arbitral: Julga

improcedentes os pedidos de declaração de ilegalidade e de anulação do ato tributário

de liquidação adicional em sede de Imposto sobre o Rendimento das Pessoas

Singulares, n.º … do ano de 2007, e o subsequente ato de demonstração de acerto de

contas n.º … de 18 de Julho de 2011, com a anulação parcial do ato por errônea

qualificação e quantificação do rendimento, absolvendo a Autoridade Tributária e

Aduaneira dos mesmos.

Logo, em Portugal, os contribuintes podem recorrer à arbitragem quando

discordem de certas intimações do fisco, como, por exemplo, as que se referem

ao valor que lhes seja cobrado de imposto sobre a renda, ou o direito a uma

isenção.

O Decreto-Lei prevê, ainda, a possibilidade dos contribuintes

submeterem, aos tribunais arbitrais, ações tributárias que se encontrem

pendentes de decisão há mais de dois anos, com a dispensa do pagamento das

custas judiciais.

Os litígios a serem resolvidos por arbitragem poderão ter o seu valor

máximo de dez milhões de euros4, sendo que nos litígios de valor igual ou

superior a quinhentos mil euros, foi estipulado que, o árbitro presidente deve ter

exercido funções públicas de magistratura nos tribunais tributários ou possuir o

grau de mestre em Direito Fiscal; e, nos litígios de valor igual ou superior a um

milhão de euros, o árbitro presidente deve ter exercido funções públicas de

magistratura nos tribunais tributários ou possuir o grau de doutor em Direito

Fiscal.

Além disso, o procedimento arbitral tributário é muito similar ao

procedimento arbitral institucional, já que os processos tramitam no Centro de

Arbitragem Administrativa (CAAD) que está sobre a égide do Conselho Superior

dos Tribunais Administrativos e Fiscais, conselho similar ao Conselho

Administrativo de Recursos Fiscais – CARF, no Brasil.

Em síntese, o contribuinte realiza o pedido de instauração da arbitragem

e a administração pública é chamada ao processo para, caso deseje, revogar ou

substituir o ato sob o qual o contribuinte está solicitando a arbitragem. Caso o

fisco não realize nenhum desses atos, dar-se-á início ao procedimento arbitral

pela designação dos árbitros, conquanto a administração tributária fique

impossibilitada de praticar novo ato relativo ao mesmo sujeito passivo, ao

imposto e ao período de tributação, exceto com fundamento em fatos novos.

Quando apresentado o pedido de constituição de tribunal arbitral, o crédito

tributário terá o mesmo efeito que lhe caberia quando do ingresso em juízo, ou

seja, a suspensão do processo de execução fiscal e a suspensão e interrupção

dos prazos de caducidade e de prescrição da prestação tributária.

Dentre as grandes vantagens da arbitragem, encontra-se a garantia de

celeridade, pois é estabelecido um limite temporal de seis meses para a emissão

da decisão arbitral, com a possibilidade de prorrogação por mais seis meses.

4 Determinado por meio da Portaria Ministérios das Finanças e da Administração Pública e da Justiça - Portaria n.º 112-A/2011

Uma questão que sempre se discute ao se falar em arbitragem, no direito

tributário, é a escolha dos árbitros. Em Portugal, o tribunal arbitral pode ser

composto por um ou por três árbitros, variando o número conforme o valor da

causa. Nas causas de maior valor, cabe a cada parte a designação de um co-

árbitro e, a esses, a designação do terceiro, que exerce as funções de árbitro-

presidente.

A legislação permite a nomeação de profissionais com formação jurídica,

e, também, a nomeação de árbitros licenciados em Economia ou Gestão nas

questões de maior complexidade, que exijam um conhecimento específico de

área não jurídica, devendo, nesses casos, o árbitro-presidente ser sempre um

jurista com pelo menos 10 anos de comprovada experiência profissional na área

do direito tributário.

Porém, quando o árbitro for único, esse deve ser designado pelo

Conselho do CAAD, enquanto, em situações nas quais a lide será dirimida por

um tribunal arbitral, os árbitros podem ser escolhidos pelo CAAD ou pelas partes.

Quando os árbitros forem indicados pelas partes, o valor da arbitragem deve ser

integralmente recolhido pelo contribuinte, independentemente de quem ganhe,

e o valor será superior ao de uma arbitragem com árbitros designados pelo

CAAD.

Se os árbitros forem de escolha do CAAD, a fixação do montante das

custas do processo arbitral e da eventual repartição pelas partes serão

determinadas na sentença arbitral que vier a ser proferida pelo respectivo

tribunal.

Em tempo, são louváveis as diretrizes de impedimento dos árbitros, que

seguem as normas de padrão internacional. Entre as regras de impedimento,

estão que não pode o árbitro nos dois anos anteriores tenha sido dirigente,

funcionário ou agente da Administração Fiscal, membro de órgão social,

trabalhador ou tenha sido mandatário, auditor ou consultor do sujeito passivo

que seja parte no processo ou de entidade que se encontre com aquele em

relação de domínio ou, ainda, de pessoa ou entidade que tenha interesse próprio

na procedência da pretensão.

Quanto à decisão arbitral ser terminativa, mesmo buscando a celeridade,

Portugal determinou diversas possibilidades de recursos, que estão listadas

abaixo:

Recurso para o Tribunal Constitucional, nos casos em que a sentença

arbitral recuse a aplicação de qualquer norma com fundamento na sua

inconstitucionalidade ou aplique uma norma cuja constitucionalidade tenha sido

suscitada;

Recurso para o Supremo Tribunal Administrativo, quando a decisão

arbitral esteja em oposição, quanto a mesma questão fundamental de direito,

com acórdão proferido pelo Tribunal Central Administrativo ou pelo Supremo

Tribunal Administrativo;

Recurso para o Tribunal Central Administrativo em virtude da na não

especificação dos fundamentos de fato e de direito que justificam a decisão, na

oposição dos fundamentos com a decisão, na pronúncia indevida ou na omissão

de pronúncia ou na violação dos princípios do contraditório e da igualdade das

partes;

Recurso à União Europeia, nos casos em que o tribunal arbitral for a última

instância de decisão de litígios tributários. A decisão é susceptível de reenvio

prejudicial em cumprimento do § 3 do artigo 267.º do Tratado sobre o

Funcionamento da União Europeia.

Cabe trazer para este estudo as estatísticas publicadas até fevereiro de

2013, no site da CAAD5, que apresentam um panorama da arbitragem tributária

em Portugal. Conforme os últimos dados, foram protocolados 200 pedidos de

instituição de tribunal arbitral, sendo que destes 48% com valores inferiores a R$

60.000 euros e apenas 1% com valores superiores a um milhão de euros. Com

relação às decisões proferidas, 58% foram favoráveis aos contribuintes e 40%

favoráveis a autoridade fazendária. Decisões, aparentemente, muito

equilibradas. Vale trazer o dado que refere que 98% dos procedimentos têm os

árbitros eleitos pelo próprio órgão público o CAAD.

5 http://www.caad.org.pt/content/content/id/115/s/3

2. ARBITRAGEM COMO SOLUÇÃO DE CONFLITOS TRIBUTÁRIOS NO BRASIL

Antes de se analisar a possibilidade de aplicação a arbitragem no direito

tributário, deve-se levantar a discussão sobre a possibilidade de um ente público

ser parte no processo arbitral, visto que, na seara tributária umas das partes é a

Fazenda, seja estadual, municipal ou federal.

a. ARBITRAGEM ENVOLVENDO CONFLITOS COM ADMINISTRAÇÃO PÚBLICA

No Brasil, hoje, os conflitos entre a administração pública e as empresas

privadas são, via de regra, resolvidos no judiciário nacional. No entanto, a

utilização da arbitragem por órgãos públicos é autorizada em diversas leis como

a de Lei das Concessões - Lei 8.987 de 1995, que contem previsão expressa

sobre a inclusão de formas extrajudiciárias de solução das controvérsias nos

contratos de concessão, assim como, em algumas leis setoriais que permitem a

arbitragem em contratos que envolvam telecomunicações, energia elétrica,

petróleo, gás e outros.

De uma forma genérica, tem-se, também, essa autorização pela Lei de

Arbitragem n.º 9307/976, que permite a utilização do instrumento para dirimir

litígios relativos a direitos patrimoniais disponíveis.

Cabe mencionar que as leis brasileiras que permitem a utilização da

arbitragem por órgãos públicos exigem que: (i) no contrato conste cláusula que

declare competente o foro da arbitragem para dirimir qualquer questão

6 Reconhecida pelo STF (Supremo Tribunal Federal) como constitucional em 2001, no julgamento da SEC 5206. Com este julgado, o STF autorizou a utilização da Arbitragem para os litígios derivados de contratos envolvendo bens patrimoniais disponíveis.

contratual7; (ii) as arbitragens tenham sede no Brasil e se desenvolvam em

língua portuguesa8.

Em que pese não haver previsão expressa em relação ao direito aplicável

nessas arbitragens; a administração pública não firmaria um contrato com

previsão de lei estrangeira, sob pena de violar a soberania e a ordem pública.

Quanto ao judiciário, é clara a atual posição do Supremo Tribunal Federal

(STF) e do Superior Tribunal de Justiça (STJ), ambos são favoráveis à

arbitragem, no que se refere à utilização deste instrumento pela administração

pública.

No que se refere ao STF, é válido trazer para este estudo o leading case

de arbitragem que envolve a administração pública - o Caso Lage (LEMES,

2007). Trata-se de uma causa contra a Fazenda Pública, na qual foi determinada

a resolução por arbitragem. A disputa refere-se ao valor a ser pago em

decorrência da desapropriação de bens das Organizações Lage, constituída por

empresas privadas que se dedicavam à navegação, estaleiros e portos. Nesse

caso a própria União submeteu-se a arbitragem, o que foi considerado válido

pelo STF9.

Essa decisão, unanimemente proferida pelo Plenário do STF, foi de

extrema importância, uma vez que reconheceu especificamente a legalidade do

juízo arbitral, até mesmo nas causas contra a Fazenda Pública.

A fim de tornar mais objetiva a análise sobre a possibilidade de

administração pública resolver conflitos por meio da arbitragem apresenta-se a

redação do art. 1º da Lei de Arbitragem.

Art. 1º As pessoas capazes de contratar poderão valer-se da

arbitragem para dirimir litígios relativos a direitos patrimoniais

disponíveis.

7 Art. 55 da Lei nº 8.666/93 – Lei de Licitações. 8 Art. 11 da Lei nº 11.079/2004 – Lei das Parcerias Públicos-Privadas. 9 STF, DJU 15 fev. 1973, AI 52.181/GB, Rel. Min. Bilac Pinto.

Essa análise deve ser dividida em duas etapas: a arbitrabilidade subjetiva,

no que se refere a “as pessoas capazes de contratar” e a arbitrabilidade objetiva

no que se refere a “dirimir litígios relativos a direitos patrimoniais disponíveis”.

A arbitrabilidade objetiva trata da matéria que pode ser submetida a

arbitragem, ou seja, dos direitos patrimoniais disponíveis. Dessa forma, cabe

trazer a baila o que são estes direitos patrimoniais disponíveis para a

administração pública, tratando dos interesses públicos primários e secundários.

Sobre esse tema, Eros Grau (2000) alerta que é indisponível o interesse

público primário, não o interesse da administração pública. Norteando esse

raciocínio, Mello (2003) averbou que os interesses primários são os coletivos e

os secundários são aqueles que o Estado poderia ter como qualquer outra

pessoa.

Ademais, os direitos secundários ou derivados têm natureza instrumental

e existem para operacionalizar os interesses primários. Esta visão já foi

confirmada pelo STJ10, que entende que interesse público originário ou primário

é aquele interesse público que exige a participação do Parquet (Ministério

Público) e teria que ser submetido ao judiciário na qualidade de fiscal da lei e do

interesse público (LEMES, 2007).

Assim, quando a discussão é sobre um interesse de geração de riqueza

ao Estado, podemos aplicar a arbitragem, por este ser um direito secundário e,

consequentemente, disponível.

Analisando a arbitrabilidade subjetiva, a redação da Lei n. 9.037/97 no

que se refere à capacidade das partes, não apresenta nenhuma exceção ou

vedação prevista que limite à administração pública, ou seja,

independentemente de a parte ser publica ou privada, ela poderia optar por

resolver o litigio por arbitragem.

Selma Lemes (2007), inclusive, afirma que não existe guarida à

interpretação restrita do princípio da legalidade, a fim de exigir que norma

expressa autorize ao Ente público a utilização da arbitragem, visto que além do

princípio da legalidade, essa deve seguir outros princípios da administração

10 STJ Resp. 303.806 – RO

pública expostos na Carta Magna, como da eficiência, da moralidade, da

impessoalidade e da publicidade.

Assim, retomando a questão sobre a possibilidade de a fazenda pública

utilizar a arbitragem, citamos Lemes (2007):

“(...) impedir a fazenda de resolver divergências por arbitragem,

representaria restrição à autonomia contratual do Estado, como

pessoa capaz de contrair obrigações e reter direitos.”

Abordando os princípios da administração pública, tem-se que levar em

consideração o princípio da eficiência. Segundo Mello (2003), o princípio da

eficiência nada mais é que o principio Italiano da boa administração - il dovere di buona administrazione.

O princípio da eficiência é um dos principais que deve reger a

administração pública e nortear os três poderes, assim como a execução

administrativa e a aplicação normativa no caso concreto.

Ou seja, o Estado deve ser efetivo e eficaz na obtenção de utilidades para

a sociedade (MENDONÇA, 2010). Demorar, por exemplo, sete ou dez anos para

concluir uma execução fiscal não é de forma alguma atender o princípio da

eficiência.

Essa questão foi apontada por Hugo de Brito Machado (2007), quando

tratou de transação em matéria tributária:

(...) em algumas situações é mais conveniente para o interesse público

transigir e extinguir o litigio do que levar este até a última instância, com

a possibilidade de restar a fazenda publica no final vencida.

No direito tributário, o princípio da eficiência impõe um verdadeiro dever

do legislador de buscar caminhos de maior economia e celeridade para viabilizar

a imposição tributária (TORRES, 2003)..

Ademais, a administração pública eficiente deve utilizar e dispor de novas

estratégias e de práticas gerenciais, para atender os administrados (BATISTA,

2010).

De tal modo, a discussão ou a análise da possibilidade de utilização da

arbitragem em matéria tributária é um dever da administração pública, já que,

por essa forma de resolução de controvérsias, um litígio tributário seria decidido,

em no máximo um ano, tomando como base a legislação Portuguesa e não

considerando as possibilidades de recurso.

Sob a óptica do princípio da eficiência, vislumbram-se várias correlações

com a utilização da arbitragem para a resolução de controvérsias. Dentre elas:

a maior celeridade e a presença de especialistas decidindo a matéria.

Evidentemente, nunca se desvinculando da ideia de que a eficiência na

administração pública reflete o melhor interesse público possível.

b. VIABILIDADE DA ARBITRAGEM NO DIREITO TRIBUTÁRIO BRASILEIRO

Previamente à discussão sobre arbitragem na seara tributária, cabe

diferenciá-la do instituto da transação, previsto nos artigos 156 e 171 do Código

Tributário Nacional (CTN). A transação é uma forma de extinção da obrigação

do direito privado, prevista pelos artigos 840 e seguintes do código civil, no qual

as partes realizam concessões mútuas para encerrar um litígio.

No direito tributário, o artigo 156, III do CTN incluiu a transação entre as

hipóteses de extinção do crédito tributário e o artigo 171 desse mesmo código

determina que a lei pode facultar aos sujeitos ativos e passivos da obrigação

tributária celebrar transação que, mediante concessões mútuas, importe em

determinação de litígio e, consequente, em extinção de crédito tributário.

Na seara tributária, o objeto do litígio é o crédito tributário, que não pode

ser objeto de renúncia, sem autorização legal. A indisponibilidade dos bens

públicos impõe necessária previsão normativa para que a autoridade possa

realizar concessões, que é a essência da transação (BARROS, 2008).

Na transação, a lei deverá especificar qual a matéria litigiosa que irá se

aplicar a transação e quais suas condições, não abrindo espaço para a

discricionariedade (SCHOUERI 2011). Essa modalidade pode ser entendida

como uma novação, já que extingue o crédito tributário em nome de um novo

crédito, posterior as concessões mútuas de ambas as partes.

Totalmente diferente é a arbitragem, na qual um terceiro imparcial decidirá

o litigio aplicando as leis. Cabe trazer aqui os comentários de Schoueri (2011)

sobre esse instituto:

(...) trata-se de mera forma de aplicação de lei em caso de conflito.

Nenhuma das partes se predispõe a abrir mão de um direito; ao

contrário buscam uma forma de estabelecer o que será o direito.(grifo

nossa)

Em suma, na arbitragem, o fisco não está abrindo mão do crédito

tributário, está simplesmente optando por uma forma diversa de resolução da

controvérsia.

Cabe trazer aqui, a título de informação, que já houve tentativa de incluir

a arbitragem e a transação no direito tributário, em 2007, veiculada pela própria

Procuradoria Geral da Fazenda Nacional (PGFN) no ofício nº 624. Entretanto,

esse projeto não avançou, pois inclusive juristas, dentre eles Eurico Santi (2007)

que ao se referir a proposta, afirma que a transação é a negação da legalidade,

do controle e do direito.

Outra questão que aqui deve ser discutida é a que se refere à situação do

judiciário no Brasil e a tramitação dos processos tributários. Em pesquisa do

IDESP (Instituto de Estudos Econômicos, Sociais e Políticos de São Paulo),

apresentada por Pinheiro (2003) 91% dos empresários avaliaram o judiciário

como ruim ou péssimo no que concerne à agilidade.

Sobre isso, uma pesquisa realizada com magistrados de 12 unidades da

Federação detectou duas causas para a morosidade do judiciário: a primeira diz

respeito ao grande número de casos levados aos tribunais, não com a finalidade

de atingir um direito, mas para explorar a lentidão do judiciário e,

consequentemente, adiar o cumprimento de uma obrigação. Já a segunda,

refere-se a fatores da operação do judiciário, como a escassez de recursos

(PINHEIRO, 2005).

Na referida pesquisa, os magistrados afirmam que explorar a lentidão do

judiciário é uma prática muito utilizada, principalmente, em discussões tributárias

na esfera Federal, sendo essa uma prática recorrente, inclusive, pelo Poder

Público. Traduzindo essa informação em números, 51% dos magistrados

entrevistados pensam que essa é uma prática muito frequente nos litígios

tributários federais e 44% consideram que é muito frequente nos litígios na esfera

tributária estadual. (PINHEIRO, 2005).

Além disso, o passivo tributário nacional está hoje em torno de R$ 1,2

trilhões, sendo que a expectativa para a recuperação deste valor é em torno de

R$ 20 bilhões anuais, visto que a lei de execuções fiscais, de 1980, não tem

condições de resolver sozinha este acúmulo de créditos (TORRES, 2013)

Nesse cenário, a administração pública tem muita dificuldade em atingir

cumprir o princípio da eficiência. Em rápida análise, a arbitragem parece ser uma

solução louvável, mas para que se defenda essa possibilidade tem-se que

discutir a disponibilidade do crédito tributário.

Diferentemente de Portugal, a legislação brasileira não determina de

forma expressa, a indisponibilidade do crédito tributário. O CTN apenas

determina que após a constituição do crédito, este só pode ser modificado ou

excluído pelas hipóteses previstas no próprio CTN11.

Ademais, é basal discutir a natureza do crédito tributário. Para Hugo de

Brito Machado (2007), o crédito tributário é um vínculo jurídico de natureza da

obrigacional, por força do qual o Estado pode exigir do contribuinte o pagamento

11 Art. 141. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

de tributo. Além disso, decorre de lei diretamente sem que a vontade interfira em

seu nascimento.

Vale lembrar que no código tributário nacional, encontram-se os artigos

que falam das disposições gerais do crédito tributário são 139, 140, 141 e 142

do CTN12. Em suma, esses artigos determinam que o referido crédito decorre da

obrigação principal e que o crédito regularmente constituído, isto é, lançado de

acordo com as normas, somente se modifica ou extingue, ou tem sua

exigibilidade suspensa ou excluída, nos casos previstos no CTN, sob pena de

responsabilidade funcional.

Oportuno trazer aqui, a indisponibilidade dos bens públicos. Se o crédito

tributário fosse indisponível, a Fazenda Pública nas três esferas Federal,

Estadual e Municipal, não poderia oferecer parcelamentos ou incentivos fiscais,

pois estaria incorrendo em ilegalidades.

Além disso, a administração pública oferece soluções alternativas aos

contribuintes, que modificam. Exemplo disso, a concessão de moratória, de

transação e de remissão. Sendo assim, se fosse indisponível, o crédito tributário,

ele não poderia ser “negociado” ou alterado pelo executivo.

Nesse sentido, Heleno Torres (2003) aponta que a Constituição Federal

discrimina competências tributárias de cada Ente, sendo essas indisponíveis. Já

o crédito tributário pode ser disponível para a administração, desde que dentro

dos limites da lei.

Quanto ao crédito tributário ser um interesse público primário ou

secundário, entende-se que esse crédito se encontra entre os direitos públicos

secundários, apesar do valor da arrecadação estar vinculado a efetivação de

direitos públicos primários, como a educação, saúde e segurança (MONTEIRO;

CASTRO, 2009).

12 Art. 139. O crédito tributário decorre da obrigação principal e tem a mesma natureza desta. Art. 140. As circunstâncias que modificam o crédito tributário, sua extensão ou seus efeitos, ou as garantias ou os privilégios a ele atribuídos, ou que excluem sua exigibilidade não afetam a obrigação tributária que lhe deu origem. Art. 141. O crédito tributário regularmente constituído somente se modifica ou extingue, ou tem sua exigibilidade suspensa ou excluída, nos casos previstos nesta Lei, fora dos quais não podem ser dispensadas, sob pena de responsabilidade funcional na forma da lei, a sua efetivação ou as respectivas garantias.

Diante do exposto, entende-se que a administração pública pode utilizar

a arbitragem. Desta forma, cabe discutir quais alterações devem ser realizadas

para incluir o instituto da arbitragem na resolução de litígios na seara tributaria

no Brasil.

Resta claro que a arbitragem não está expressa no CTN como a

transação, desta forma é necessária a aprovação de Lei Completar13, que

institua a arbitragem como forma alternativa para a resolução de controvérsia

entre as partes. Além disso, deve haver uma lei ordinária determinando os

pressupostos gerais, os limites e as condições, assim como, o forma de escolha

dos árbitros, as matérias aplicáveis e os efeitos da decisão.

Nesse sentido, Torres (2013) entende que:

O procedimento de arbitragem aplicado em matéria tributária, para ser adotado na exigência de créditos tributários ou mesmo na solução de conflitos em geral, teria que atender a todos os ditames de legalidade, como: a) previsão por Lei, a definir a arbitragem como medida de extinção de obrigações tributárias e indicar seus pressupostos gerais, limites e condições; b) edição de lei ordinária pelas pessoas de direito público interno para regular, no âmbito formal, o procedimento de escolha dos árbitros, bem como a composição do tribunal arbitral, a tramitação de atos, e bem assim os efeitos da decisão e do laudo arbitral, além de outros (artigo 37, da CF); e c) que ofereça, em termos materiais, os contornos dos conflitos que poderiam ser levados ao conhecimento e decisão do tribunal arbitral (artigo 150, CF). A legalidade deve perpassar todo o procedimento, reduzindo o campo de discricionariedade e garantindo plena segurança jurídica na

sua condução. Como visto, esta é uma questão que só depende de esforço político.” (grifo nosso)

É válido ressaltar que a arbitragem não tem o efeito da transação disposto

no CTN, que extingue o crédito tributário. Com a arbitragem, o crédito tributário

só será extinto com o pagamento, e, se por ventura, a decisão na arbitragem for

a favor do contribuinte, o auto de lançamento será anulado.

13 O CTN tem força de Lei Complementar, o que não é tema deste estudo.

Desta forma, discorda-se de Torres (2013) que entende que Lei deve

definir a arbitragem como uma medida de extinção do crédito tributário. Entende-

se que uma Lei complementar deve determinar arbitragem como forma

alternativa de resolução de controvérsias em matéria tributária.

As vantagens da utilização da arbitragem para atingir o princípio da

eficiência são claras: celeridade, tecnicidade e redução dos custos de transação,

que servem tanto para o contribuinte como para o fisco (MONTEIRO; CASTRO,

2009).

Ressalta-se que como a arbitragem não é incentivo fiscal, não é

necessário atender à lei de responsabilidade fiscal (MONTEIRO; CASTRO,

2009).

Nesse sentido, Monteiro e Castro (2009) apontam, corretamente, que:

A arbitragem, portanto, não cria, majora ou extingue o crédito tributário, mas sim, a decisão proferida pelo juízo arbitral veicula determinado evento vertendo-o em fato jurídico, fazendo com que se desencadeiem as consequências da norma tributária

Quando se trata de arbitragem em matéria tributária é importante tem-se

clareza que em nenhum momento será afastado o princípio da legalidade, já que

todo o procedimento ocorreria integralmente dentro dos limites da lei instituidora

do procedimento arbitral tributário. (MONTEIRO; CASTRO, 2009)

Não se discute aqui a não aplicação das leis tributárias, mas, sim, uma

forma alternativa, rápida e eficiente para resolver as controvérsias. Isso

possibilitaria ao contribuinte maior segurança jurídica, pois esse não ficaria com

o crédito tributário em discussão de cinco a oito anos no judiciário, assim como,

permitiria que a Fazenda Pública obtivesse o seu crédito mais rapidamente,

beneficiando o interesse público de modo geral.

O laudo arbitral, conforme a lei vigente, hoje, no Brasil, tem eficácia de

título executivo. Entende-se que o laudo de arbitragem em matéria tributária,

também, teria o mesmo efeito. Outra questão que seria similar a lei geral de

arbitragem é que a escolha pelo instituto exclui a via judicial, e,

consequentemente, a esfera administrativa.

Como já se demonstrou, o que extinguirá o crédito será o pagamento ou

a desconstituição do lançamento e não a arbitragem propriamente dita. Esta,

apenas, aplicará as leis ao fato.

CONCLUSÃO

É notório que a interação do fisco com a sociedade vem evoluindo e que

as relações entre eles estão cada vez mais dinâmicas. Nesse contexto, a

arbitragem, que sem dúvida, é um mecanismo célere de resolução de

controvérsias, pois não permite uma infindável gama de recursos que, por vezes,

servem para protelar o resultado de uma ação, pode ser uma interessante

alternativa.

Diante do exposto, resta claro que: (i) que a administração pública pode

ser parte em arbitragens, inclusive a Fazenda; (ii) que arbitragem é uma forma

de resolução de controvérsias, não sendo ela que extingue o crédito tributário;

(iii) será um terceiro, escolhido conforme determinar a legislação, que decidirá

sobre a incidência ou não de determinado tributo, fazendo as vias de juiz; (iv) a

arbitragem de forma alguma é uma beneficio ao contribuinte.

Em que pese a doutrina venha evitando discutir sobre arbitragem no

direito tributário é claramente possível a aplicação no direito brasileiro, com base

nos argumentos expostos e mediante as alterações necessárias na legislação,

como lei complementar que altere o CTN, para autorizar a resolução de conflitos

por arbitragem. E posteriormente a publicação de lei ordinária que determine as

matérias que poderiam ser discutidas, a organização do procedimento, os efeitos

da arbitragem e outros pontos.

Como já tratado por Torres (2013) o objeto deste artigo é uma questão

que depende de esforço político. Já que por meio de legislação adequada é

possível instituir a arbitragem no direito tributário. Por fim, o que se propõe para

um próximo estudo, é uma discussão sobre quais as matérias em que a

aplicação da arbitragem traria maior eficiência no sistema tributário brasileiro e

quais seriam as possibilidades de recursos.

REFERÊNCIAS BIBLIOGRÁFICAS

AGRELLO, Miguel Durham. O Regime de Arbitragem Tributária Português.

Revista Actualidad Jurídica Uría Menéndez, n. 29, 2011. p. 138-142.

BARRETO, Marco Aurélio. Lei de Arbitragem: Considerações sobre sua

Aplicação em Contratos na Administração Pública Direta e Indireta. Revista Magister de Direito Empresarial, n. 13, fev./mar. 2007. p. 51-87.

BARROS, Paulo Carvalho. Curso de Direito Tributário. 20ª Edição. São Paulo:

Editora Saraiva, 2008. 592 p.

BATISTA, Junior Onofre Alves. Transações Administrativas. São Paulo:

Quartin Latin, 2007. 575 p.

CAMPOS, Diego. A Arbitragem em Direito Tributário Português e o Estado-dos-

Cidadãos. Revista de Arbitragem e Mediação, n. 2, jan./mar, 2007, p. 149-158.

CARMONA, Carlos. Arbitragem e Processo. Um Comentário à Lei n. 9.307/96. 3ª edição . São Paulo: Atlas, 2009. 571 p

CARVALHO, Paulo de Barros. Curso de Direito Tributário. 20a Edição. São

Paulo: Editora Saraiva, 2008, 592 p.

COÊLHO, Sacha Calmon. Curso de Direito Tributário. 11a edição. Rio de

Janeiro: Forense, 2010, 813 p.

DI PIETRO, Maria Sylvia. Direito Administrativo. 20a edição. São Paulo:

Editora Atlas, 2007, 800 p.

DIFINI, Luis Felipe. Manual de Direto Tributário. 4a edição atualizada. São

Paulo: Saraiva, 2008, 373 p.

FELIPE, Maria Dionne de Araújo. Modalidades Alternativas para Solução das

Controvérsias Tributárias e a Diminuição do Passivo Tributário Brasileiro. Direito Tributário em Questão: Revista da FESDT, v. 1, n. 1, 2008, p. 169-191.

FERREIRA, Eduardo Paz; ASCENSO. A Arbitragem Tributária: Uma Novidade

do Direito Fiscal Português. Revista Tributária das Américas - RTA, ano 2, nº

3, jan./jun., 2011, p. 169 - 183.

DI PIETRO, Maria Sylvia Zanella. Parcerias na Administração Pública. 4ª

Edição Revista e Ampliada. São Paulo: Editora Atlas S.A., 2002, 389 p.

GODOY, Arnaldo Sampaio de Morais. Transação Tributária: Contexto, texto e

argumentos. Revista Fórum de Direito Tributário, n. 39, maio/jun, 2009, p. 135-

166.

GOLDSCHMIDT, Fabio Brun. Arbitragem e Transação Tributária - Verificação de

Compatibilidade. Revista Dialética de Direito Tributário, n. 48, 1999, p. 47-64.

GRAU, Eros Roberto. Arbitragem e contrato administrativo. Revista Trimestral de Direito Público, n. 32, 2000, p. 14-20.

JAEGER JUNIOR, Augusto. A Arbitragem para a Solução de Controvérsias no

Mercosul. In: LEITE, Eduardo de Oliveira (Ed.). Mediação, Arbitragem e Conciliação. Rio de Janeiro: Forense, 2008, p. 39 -72.

LEMES, Selma. Arbitragem na Administração Pública. Fundamentos Jurídicos e Eficiência Econômica. São Paulo: Quartier Latin, 2007, 319 p.

MACHADO, Hugo de Brito. Transação e Arbitragem no âmbito

Tributário. Revista Fórum de Direito Tributário, n. 28, jul./ago, 2007, p. 51-74.

MELLO, Celso Antônio. Curso de Direito Administrativo. 16a edição. São

Paulo: Malheiros Editores, 2003. p. 936.

MENDONÇA, Wagner. Conflito do Princípio da Eficiência e da Legalidade na

Administração Pública. Revista de Direito, v. 25, 2010, p. 461-489.

MONTEIRO, Alexandre Luiz; MOARES E CASTRO, Leonardo Freitas. Direito

Tributário e Arbitragem: uma Análise da Possibilidade e dos Óbices ao Juízo

Arbitral em Matéria Tributária no Brasil. Revista de Arbitragem e Mediação, n.

23, out./dez. 2009, p. 60-88.

MUNIZ, Petronio. Operação Arbiter. A História da Lei no 9.307/96 sobre a Arbitragem Comercial no Brasil. Recife: Instituto Tancredo Neves, 2005.

NOVOA, César Garcia. Mecanismos Alternativos para la Resolución de

Controversias Tributárias. Su Introducción en el Direcho Español. In: JOBIM, E.

e MACHADO, R. B. (Ed.). Arbitragem no Brasil: Aspectos Jurídicos no Brasil. São Paulo: Quartier Latin, 2008. p. 87-118.

PAULSEN, Leandro. Direito Tributário Constituição e Código Tributário à Luz da Doutrina e da Jurisprudência. 11a edição. Porto Alegre: Livraria do

Advogado Editora, 2009. 1454 p.

PEREIRA, Eduardo. A Arbitragem Tributária: uma Novidade do Direito Fiscal

Português. Revista Tributária das Américas, v. 3, jan./jun., 2011, p. 169-181.

PINHEIRO, Armando C. Magistrado, Judiciário e Economia no Brasil. In:

ZYLBERSZTAJN, D. e SZTAJN, R. (Ed.). Direito e Economia. Rio de Janeiro:

Campus/Elsevier, 2005. p.244-283.

___, Armando C. Direito e Economia num Mundo Globalizado: Cooperação ou

Confronto?. Fevereiro, 2003. Acesso em 20 de julho de 2013. Disponível em

https://www.febraban.org.br/Arquivo/Destaques/Armando_Castelar_Pinheiro.pd

SANTI, Eurico Marcos. Transação e Arbitragem no Direito Tributário: Paranóia

ou Mistificação. Revista Fórum de Direito Tributário, n. 29, set./out. 2007, p.

29-53.

SCHOUERI, Luis Eduardo. Direito Tributário. São Paulo: Editora Saraiva, 2011,

752 p.

SILVA, Sâmia dos Santos. O Uso da Arbitragem nas Parcerias Público-Privadas

e o Princípio da Indisponibilidade do Interesse Público. Revista da ESMAPE, v.

15, n. 31, jan./jun., 2010, p. 399 - 420.

SOUZA, Carlos Alberto. Da Transaçâo e da Indisponibilidade do Interesse

Público. Fórum Administrativo, v. 1, n. 8, out. 2001, p. 1046-1047.

TIMM, Luciano. Arbitragem nos Contratos Empresariais, Internacionais e Governamentais. Porto Alegre: Livraria do Advogado, 2009. p. 167.

TIMM, Luciano; Moser, Luiz Gustavo. Um Panorama da Arbitragem no Rio Grande do Sul. São Leopoldo: Unisinos, 2012, 155 p.

TORRES, Heleno Tavares. Transação, arbitragem e conciliação judicial como

medidas alternativas para resolução de conflitos entre Administração e

Contribuintes – simplificação e eficiência administrativa. Revista de Direito Tributário, n. 2, mar./abr., 2003, p. 91-126.

____, Heleno Torres. Novas Medidas de Recuperação de Dívidas

Tributárias. Revista Consultor Jurídico, 17 de julho de 2013. Acesso em 17

de julho de 2013. Disponível em: http://www.conjur.com.br/2013-jul-17/consultor-

tributario-novas-medidas-recuperacao-dividas-tributarias.

VELLOSO, Andrei Pitten. Constituição Tributária Interpretada. São Paulo:

Editora Atlas, 2007, 465 p.

XAVIER, Alberto. Direito Tributário Internacional do Brasil. 7a edição. Rio de

Janeiro: Forense, 2010. 728 p.

YAZBEK, Otávio. Privatizações e Relação entre Interesses Públicos Primários e

Secundários - As Alterações na Legislação Societária Brasileira. Revista de Direito Mercantil - Industrial, Econômico e Financeiro, n. 120, out./dez. 2000,

p. 100-110.