apresentação do powerpoint - cidadania financeira · impulsionar e sustentar o crescimento que...

TRANSCRIPT

Mensurando o bem-estar financeiroLuciana Aguiar

PNUD

O PNUD estabelece parcerias com pessoas eorganizações em todos os níveis da sociedade paraajudar a construir nações que podem suportar crises,impulsionar e sustentar o crescimento que melhora aqualidade de vida para todos.Agenda 2030

Maior participação do setor privado como uma alavancade implementação e difusão dos princípios universais.Apoiar os esforços globais e locais para reduzir apobreza e tornar o desenvolvimento mais inclusivo.

ODS (OBJETIVOS DO DESENVOLVIMENTO SUSTENTÁVEL)

A inclusão financeira e o acesso a serviços financeiros é um enabler

transversal aos Objetivos do Desenvolvimento Sustentável

POBREZAÉ MULTIDIMENSIONAL

BAIRRO

AMBIENTAL

RELAÇOES

POSSIBILIDADE

DE PLANEJAR

FINANCEIRO

TRABALHO

SAUDE

MORADIA

VULNERABILIDADEDimensões nãomonetárias da pobreza

IPM (Índice de pobreza multidimensional)

aponta privações em educação, saúde e padrão de vida - as mesmas dimensões do Índice de Desenvolvimento Humano (IDH)

10 indicadores:

SAÚDE: nutrição e mortalidade infantil;

EDUCAÇÃO: anos de escolaridade e crianças matriculadas;

PADRÃO DE VIDA: gás de cozinha, sanitários, água, eletricidade, pavimento e bens domésticos.

PNUD em conjunto com o centro de pesquisas The Oxford Poverty and Human Development Initiative (OPHI)

A NOÇÃO DE POBREZA não pode ser entendida apenas como falta de riqueza, mas como FALTA DE INFORMAÇÃO.

Informação sobre os bens que, permanentemente, atuam como demarcadores de fronteiras sociais.

Fonte: Mary Douglas e Isherwood,. O Mundo dos Bens, 2009.

No Brasil: entre os 15% dos adultos que recebem cash transfers do governo, 88% recebe diretamente em uma conta

MAS POUCOS USAM PARA ADMINISTRAR SEUDINHEIRO OU PARA RETIRAR CONFORMENECESSARIO

88% RETIRA TODO O DINHEIRO IMEDIATAMENTE

12% PARA ADMINISTRAR (61% MEDIA MUNDIAL PARA PAÍSES EMERGENTES).Global Finance Index, 2014

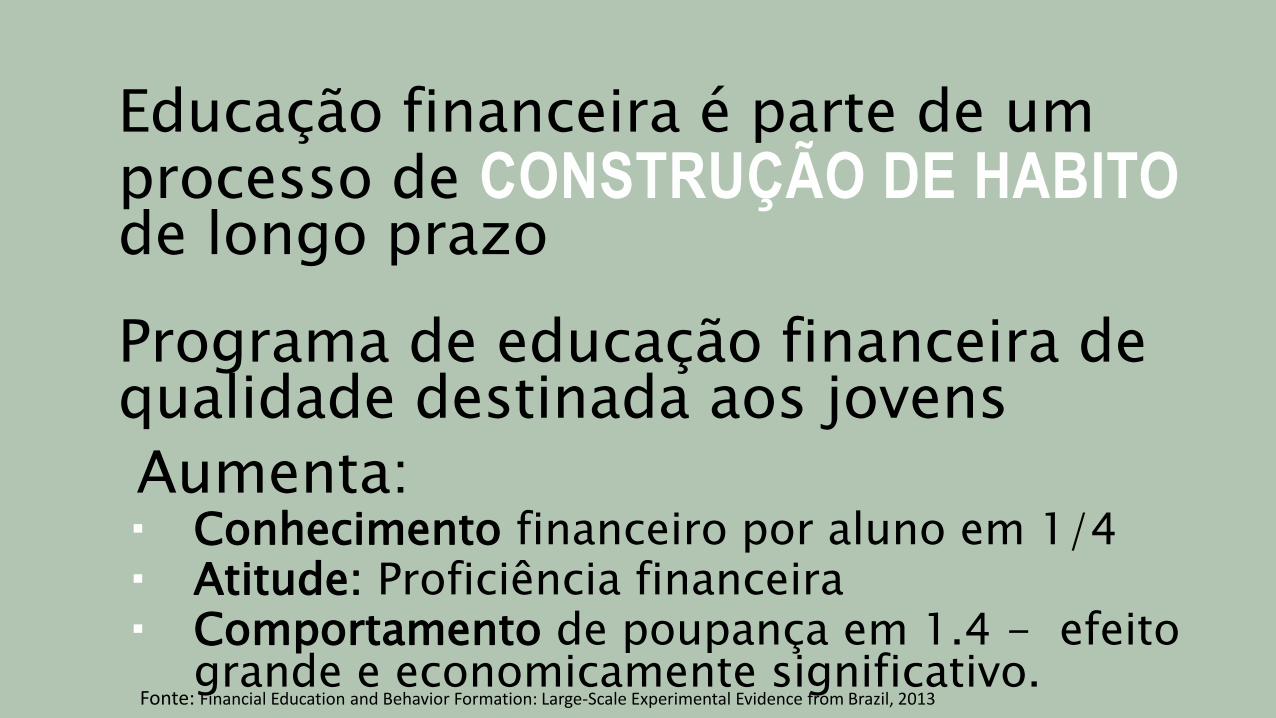

Educação financeira é parte de um processo de CONSTRUÇÃO DE HABITOde longo prazo

Programa de educação financeira de qualidade destinada aos jovens

Aumenta: Conhecimento financeiro por aluno em 1/4 Atitude: Proficiência financeira Comportamento de poupança em 1.4 - efeito

grande e economicamente significativo. Fonte: Financial Education and Behavior Formation: Large-Scale Experimental Evidence from Brazil, 2013

É preciso diferenciar

“O QUE FAZ, O QUE PENSA QUE FAZ E

O QUE REALMENTE FAZ” (M. MEAD)

Estudos longitudinais apontam que

A PERCEPÇÃO DE BEM-ESTAR É DINÂMICAE SE TRANSFORMA (INTERGERACIONAL)

Fonte: Mosesr, C. Ordinary Families, extraordinary lives.

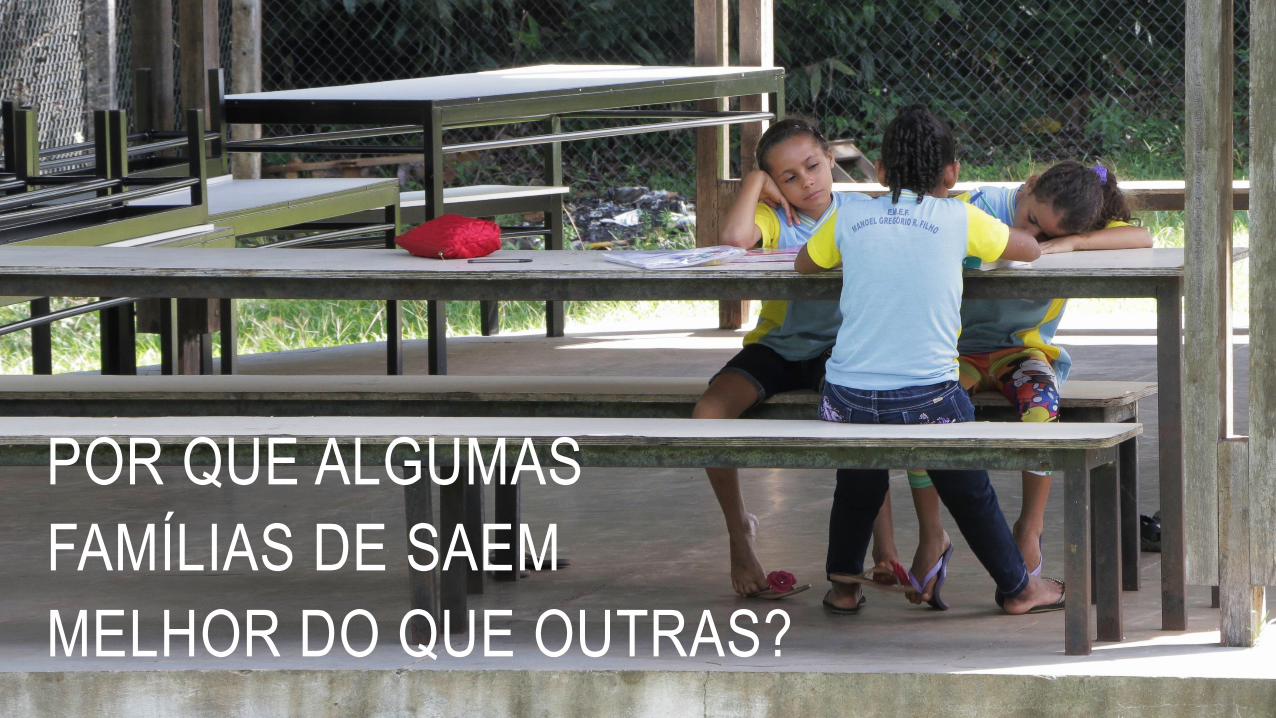

POR QUE ALGUMAS

FAMÍLIAS DE SAEM

MELHOR DO QUE OUTRAS?

RESILIÊNCIA

MELHORES

OPORTUNIDADES

PROJETO DE VIDA

PRINCÍPIOS DE

DIFERENCIAÇÃO

ACUMULAR ATIVOSTudo o que é decisive para garantir o acesso a bens e a recursos escassos (Bourdieu)

CONSUMOO consumo é um indicador de resultado melhor do que o rendimento devido a oscilação da renda

O consumo real está estreitamente relacionado com o bem-estar de uma pessoa (ter o suficiente para atender às necessidades básicas).

A renda é apenas um dos elementos que permite consumir bens (outros incluem questões de acesso, disponibilidade, etc.).

Importante diferenciar o tipo de consumo:

ATIVOS DE PRODUÇAO (BENS DE PRODUÇÃO), CAPITAL FÍSICO (MORADIA), CAPITAL HUMANO (EDUCAÇÃO)

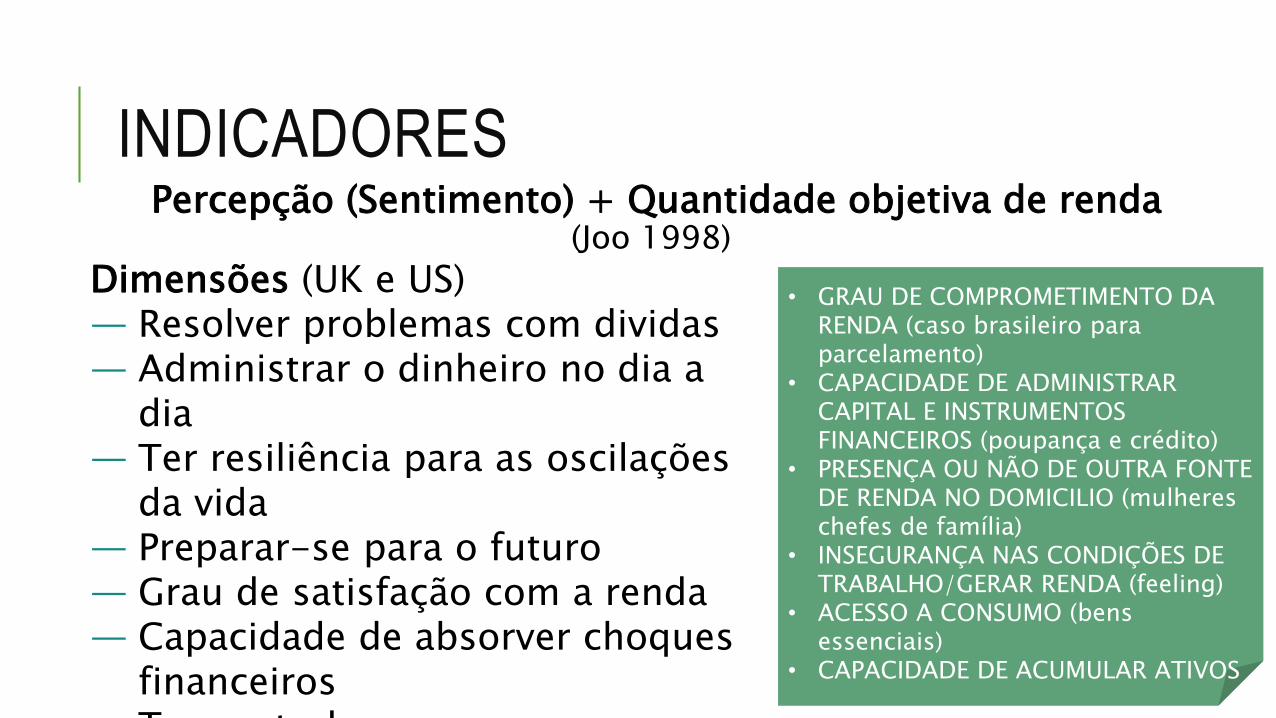

INDICADORESPercepção (Sentimento) + Quantidade objetiva de renda

(Joo 1998)

Dimensões (UK e US)— Resolver problemas com dividas— Administrar o dinheiro no dia a

dia— Ter resiliência para as oscilações

da vida — Preparar-se para o futuro— Grau de satisfação com a renda — Capacidade de absorver choques

financeiros— Ter controle (sentimento)

ACRESCENTARIA:

• GRAU DE COMPROMETIMENTO DA RENDA (caso brasileiro para parcelamento)

• CAPACIDADE DE ADMINISTRAR CAPITAL E INSTRUMENTOS FINANCEIROS (poupança e crédito)

• PRESENÇA OU NÃO DE OUTRA FONTE DE RENDA NO DOMICILIO (mulheres chefes de família)

• INSEGURANÇA NAS CONDIÇÕES DE TRABALHO/GERAR RENDA (feeling)

• ACESSO A CONSUMO (bens essenciais)

• CAPACIDADE DE ACUMULAR ATIVOS