apresentação do powerpoint - 3dconcursos.com.br · abrangem informações e sistemas de...

TRANSCRIPT

Prof. Me. Rodrigo Fontenelle

COSO

Prof. Me. Rodrigo Fontenelle

O que é?

Comitê das Organizações Patrocinadoras, da Comissão Nacional sobre

Fraudes em Relatórios Financeiros.

Objetivo

Visa o aperfeiçoamento da qualidade de relatórios financeiros por meio de

éticas profissionais, implementação de controles internos e governança

corporativa.

COSO

Prof. Me. Rodrigo Fontenelle

Processo conduzido pela estrutura de governança, administração e outros

profissionais da entidade, e desenvolvido para proporcionar segurança

razoável com respeito à realização dos objetivos relacionados a operações,

divulgação e conformidade.

Objetivos:

Operacional: eficácia e eficiência das operações da entidade.

Divulgação: divulgações financeiras e não financeiras.

Conformidade: cumprimento de leis e regulamentações.

COSO

Prof. Me. Rodrigo Fontenelle

COSO

Prof. Me. Rodrigo Fontenelle

Ambiente de Controle

Segundo o IIA, o Ambiente de Controle representa “as atitudes e ações do

Conselho e da Administração em relação à importância dos controles

dentro da organização, definindo o tom da organização”.

O ambiente de controle deve demonstrar o grau e comprometimento em

todos os níveis da administração, com a qualidade do controle interno em

seu conjunto.

COSO

Prof. Me. Rodrigo Fontenelle

Ambiente de Controle

É o principal componente e os fatores relacionados ao ambiente de controle

incluem, dentre outros:

- integridade e valores éticos;

- competência das pessoas da entidade;

- estilo operacional da organização;

- aspectos relacionados com a gestão; e

- forma de atribuição da autoridade e responsabilidade.

COSO

Prof. Me. Rodrigo Fontenelle

Princípios

✓ A organização demonstra compromisso com a integridade e valores éticos.

✓ O Conselho demonstra independência da administração e fiscaliza o

desenvolvimento e a performance do controle interno.

✓ A administração estabelece, em conjunto com o Conselho, estruturas,

linhas de reporte e autoridades e responsabilidade apropriadas ao

alcance dos objetivos.

✓ A organização demonstra comprometimento em atrair, desenvolver e reter

indivíduos competentes em linha com os seus objetivos.

✓ A organização mantém indivíduos responsáveis pelo controle interno que

assegurem o alcance dos objetivos.

COSO

Prof. Me. Rodrigo Fontenelle

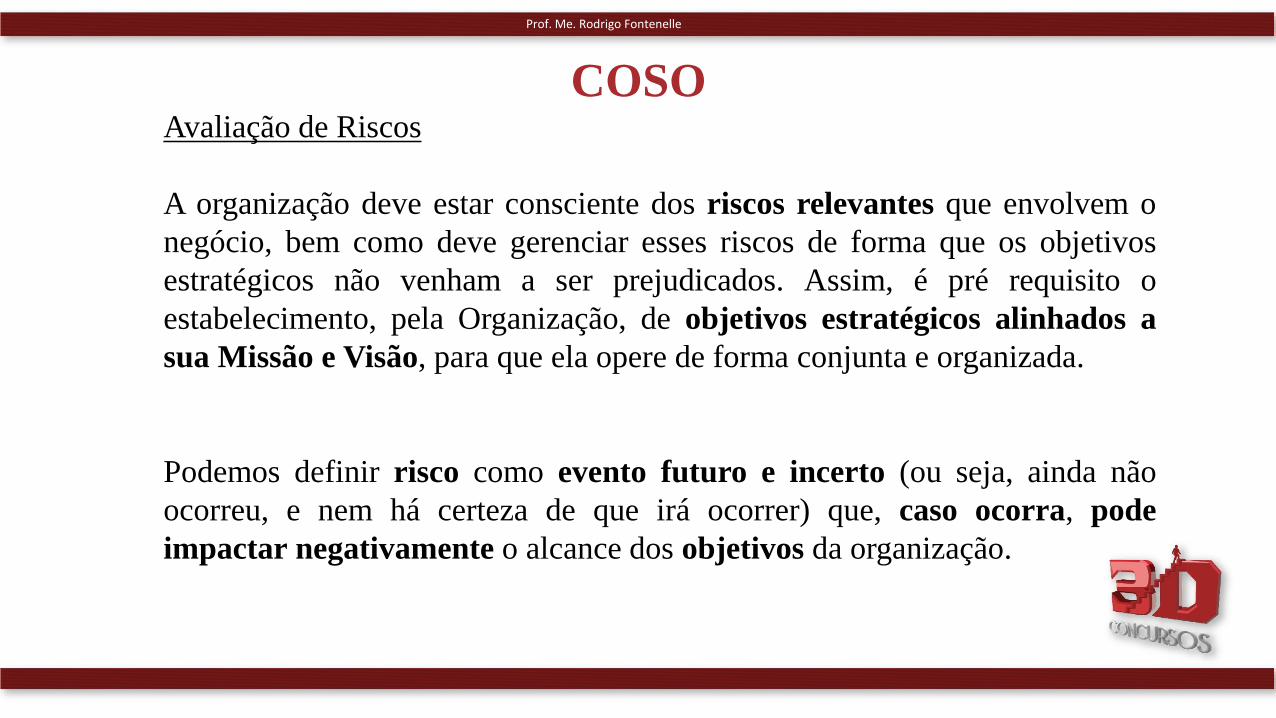

Avaliação de Riscos

A organização deve estar consciente dos riscos relevantes que envolvem o

negócio, bem como deve gerenciar esses riscos de forma que os objetivos

estratégicos não venham a ser prejudicados. Assim, é pré requisito o

estabelecimento, pela Organização, de objetivos estratégicos alinhados a

sua Missão e Visão, para que ela opere de forma conjunta e organizada.

Podemos definir risco como evento futuro e incerto (ou seja, ainda não

ocorreu, e nem há certeza de que irá ocorrer) que, caso ocorra, pode

impactar negativamente o alcance dos objetivos da organização.

COSO

Prof. Me. Rodrigo Fontenelle

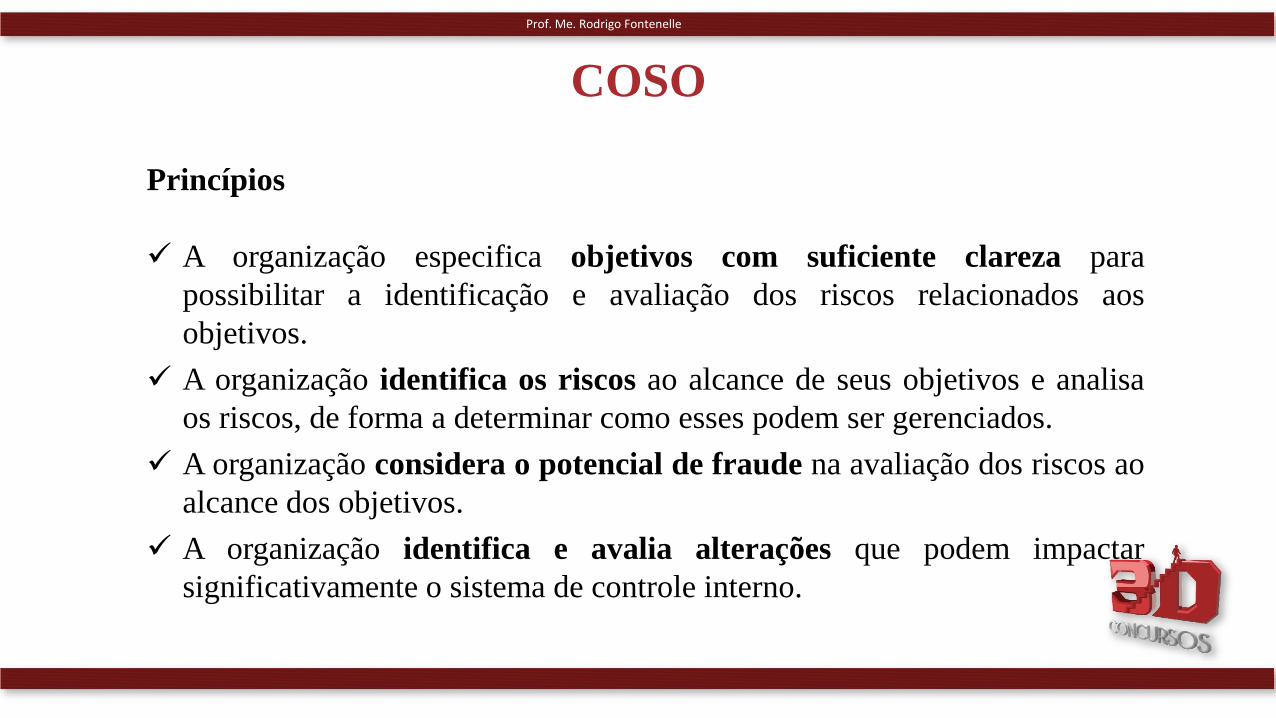

Princípios

✓ A organização especifica objetivos com suficiente clareza para

possibilitar a identificação e avaliação dos riscos relacionados aos

objetivos.

✓ A organização identifica os riscos ao alcance de seus objetivos e analisa

os riscos, de forma a determinar como esses podem ser gerenciados.

✓ A organização considera o potencial de fraude na avaliação dos riscos ao

alcance dos objetivos.

✓ A organização identifica e avalia alterações que podem impactar

significativamente o sistema de controle interno.

COSO

Prof. Me. Rodrigo Fontenelle

Atividades de Controle

As Atividades de Controle geralmente estão expressas em politicas e

procedimentos de controle, que devem ser estabelecidos e aplicados para

auxiliar e assegurar que ações identificadas pela Administração, como

necessárias para tratar os riscos relacionados ao cumprimento dos objetivos

da Organização, sejam realizadas de forma eficaz.

As atividades de controle estão comumente voltadas para três categorias de

riscos: de processo ou operacionais; de registros; e de conformidade.

Assim, as atividades de controle contribuem para assegurar que:

COSO

Prof. Me. Rodrigo Fontenelle

Atividades de Controle

✓ os objetivos sejam alcançados;

✓ as diretrizes administrativas sejam cumpridas; e

✓ as ações necessárias para gerenciar os riscos com vistas à consecução

dos objetivos da entidade estejam sendo implementadas.

As Atividades de Controle, se estabelecidas de forma tempestiva e

adequada, podem vir a prevenir ou administrar os riscos inerentes ou em

potencial da entidade. Não são exclusividade de determinada área da

organização, sendo realizadas em todos os níveis.

COSO

Prof. Me. Rodrigo Fontenelle

Atividades de Controle

São exemplos de tipologias de atividades de controle:

COSO

✓ Atribuição de autoridade e limites de

alçada

✓ Revisões da Alta Administração

✓ Revisão de superiores ✓ Normatização Interna

✓ Autorizações e Aprovações ✓ Controles Físicos

✓ Segregação de Funções ✓ Capacitação e Treinamento

✓ Verificações ✓ Conciliações

✓ Indicadores de Desempenho ✓ Revisão de Desempenho Operacional

✓ Programas de Contingência ✓ Planos de Continuidade dos Negócios

Prof. Me. Rodrigo Fontenelle

Princípios

✓ A organização seleciona e desenvolve atividades de controle que

contribuem para mitigar os riscos ao alcance dos objetivos a níveis

aceitáveis.

✓ A organização seleciona e desenvolve atividades gerais de controle em

relação à tecnologia que suporta o alcance dos objetivos.

✓ A organização implanta atividades de controle através de políticas que

estabelecem o que é esperado e procedimentos que coloquem essas

políticas em ação.

COSO

Prof. Me. Rodrigo Fontenelle

Informação e Comunicação

Abrangem informações e sistemas de comunicação, permitindo que as

pessoas da Organização coletem e troquem informações necessárias para

conduzir, gerenciar e controlar suas operações.

Importante que toda a informação relevante, relacionada aos objetivos –

riscos - controles, sejam capturadas e comunicadas por toda a Organização.

A Organização também deve possuir mecanismos para coletar informações

do ambiente externo que possam afetá-la, e deve transmitir externamente

aquelas que sejam relevantes aos stakeholders, inclusive à sociedade, que, no

caso das organizações públicas, pode ser considerada a principal parte

interessada.

COSO

Prof. Me. Rodrigo Fontenelle

Informação e Comunicação

A comunicação deverá ser oportuna e adequada, além de abordar aspectos

financeiros, econômicos, operacionais e estratégicos.

Deve ser entendida como um canal que movimenta as informações em todas

as direções – dos superiores aos subordinados, e vice-versa – pois

determinados assuntos são mais bem visualizados pelos integrantes dos

níveis mais subordinados.

COSO

Prof. Me. Rodrigo Fontenelle

Princípios

✓ A organização obtém/gera e usa informações relevantes e de

qualidade para suportar o funcionamento do controle interno.

✓ A organização comunica suas informações internamente, incluindo

objetivos e responsabilidades para controle interno, necessárias para

suportar o funcionamento do controle interno.

✓ A organização se comunica com partes externas sobre as questões que

afetam o funcionamento do controle interno.

COSO

Prof. Me. Rodrigo Fontenelle

Monitoramento dos Controles

Compreende o acompanhamento da qualidade do controle interno,

visando assegurar a sua adequação aos objetivos, ao ambiente, aos recursos e

aos riscos. Pressupõe uma atividade desenvolvida ao longo do tempo.

O processo completo de riscos e controles deve ser monitorado e

modificações devem ser feitas para o seu aprimoramento. Assim, a estrutura

de controle interno pode “reagir” de forma dinâmica, ajustando-se conforme

as condições o determinem.

COSO

Prof. Me. Rodrigo Fontenelle

Monitoramento dos Controles

O monitoramento pode ser realizado por meio de:

✓ Atividades contínuas;

✓ Avaliações independentes (por exemplo, auditorias internas e

externas); e

✓ Auto avaliações.

As atividades contínuas são incorporadas as demais atividades normais da

Organização e as avaliações independentes garantem a eficácia do

gerenciamento dos riscos ao longo do tempo. Modernamente também são

utilizadas as auto avaliações, processo que pode ter um grande auxilio dos

auditores.

COSO

Prof. Me. Rodrigo Fontenelle

Monitoramento dos Controles

Diferentemente das Atividades de Controle, que são concebidas para dar

cumprimento aos processos e políticas da Organização e visam tratar os riscos,

as de monitoramento objetivam identificar fragilidades e possibilidades de

melhorias.

COSO

Prof. Me. Rodrigo Fontenelle

Princípios

✓ A organização seleciona, desenvolve e realiza avaliações para assegurar se

os componentes do controle interno estão presentes e funcionando.

✓ A organização avalia e comunica deficiências de controle interno

tempestivamente para as partes responsáveis por adotar ações corretivas,

incluindo a alta administração e o Conselho, quando apropriado.

COSO

RESUMÃO

21

❖ Controle Interno é o processo conduzido pela estrutura de governança, administração e

outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável

com respeito à realização dos objetivos relacionados a operações, divulgação e

conformidade.

❖ Objetivos:

Operacional: eficácia e eficiência das operações da entidade.

Divulgação: divulgações financeiras e não financeiras.

Conformidade: cumprimento de leis e regulamentações.

RESUMÃO

22

• Dá o “ritmo” da organização, influenciando a consciência de controle das pessoasque nela trabalham. Base dos demais componentes.

Ambiente de Controle

• Identificação e análise dos riscos relevantes para a consecução dos objetivos.

Avaliação de Riscos

• Políticas e procedimentos para assegurar que as diretrizes sejam seguidas.

Atividades de Controle

• Identificação, captura e troca de informações.

Informação e Comunicação

• Processo que avalia a qualidade do desempenho dos controles internos.

Monitoramento

EXERCÍCIOS - FCC

Prof. Me. Rodrigo FontenelleExercícios

1 - (FCC/TJ PI/2015) - Uma entidade fez a opção de implantar seu

sistema de controle interno a partir da Estrutura Integrada de Controle

Interno proposta pelo COSO. A Estrutura proposta pelo COSO se

desdobra em princípios, que representam os conceitos fundamentais

associados a cada componente do Controle Interno. Dentre as

iniciativas da entidade, está a criação de um plano para

desenvolvimento e retenção de talentos humanos. Essa iniciativa está

em consonância com o componente:

(A) ambiente de controle;

(B) atividades de controle;

(C) avaliação de riscos;

(D) informação e comunicação;

(E) monitoramento.

Prof. Me. Rodrigo FontenelleExercícios

2 - (FCC/CGM-São Luís/2015) - Um dos elementos essenciais que

compõem a rotina do Auditor Interno são os riscos de auditoria, que

devem ser tratados na fase de planejamento. Uma das ferramentas de

controle interno mais modernas no trato desse tipo de risco é

denominada:

A) modelo COSO.

B) comparativo de riscos.

C) auditoria de riscos.

D) estratégia de antecipação de riscos.

E) auditoria de resultado.

Prof. Me. Rodrigo FontenelleExercícios

3 - (FCC/TRT-13ªRegião/2014) - A referência mundial para sistemas de

controle interno é o Modelo The Committee of Sponsoring

Organizations of the Treadway Commission − COSO, que traz

especificações relacionadas a uma:

(A) estrutura voltada para a gestão de riscos.

(B) padronização de papéis de trabalho.

(C) metodologia de circularização de informações de acesso restrito.

(D) metodologia de processamento digital de dados.

(E) padronização de técnicas de amostragem.

Prof. Me. Rodrigo FontenelleExercícios

4 - (FCC/TCE-RS/2014) - O Modelo The Committee of Sponsoring

Organizations of the Treadway Commission − COSO é mecanismo de

auditoria que tem como foco os riscos corporativos. Dentre os componentes

do COSO 1 estão: a definição de uma filosofia de tratamento dos riscos e a

observação do sistema de controle interno. Esses componentes são

denominados, respectivamente;

(A) monitoramento e ambiente de controle.

(B) atividade de controle e monitoramento.

(C) ambiente de controle e identificação de riscos.

(D) identificação de riscos e avaliação de riscos.

(E) ambiente de controle e monitoramento.

EXERCÍCIOS - CESPE

Prof. Me. Rodrigo FontenelleExercícios

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

1 - (CESPE/MPU/2015) - A salvaguarda dos ativos da entidade para evitar

perdas ou uso prejudicial dos recursos é um objetivo da atuação do controle

interno, sendo o componente relacionado ao ambiente de controle

primordial na definição dos riscos para evitar ocorrências indesejáveis.

Prof. Me. Rodrigo FontenelleExercícios

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

2 - (CESPE/MPU/2015) - O sistema de controle interno de uma

organização empresarial é uma combinação de políticas e procedimentos

operacionais mantidos para a proteção dos ativos da entidade, devendo

esse sistema ser estabelecido pelos proprietários, controladores ou

administradores.

Prof. Me. Rodrigo FontenelleExercícios

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

3 - (CESPE/MPU/2015) - De acordo com as diretrizes de controle interno

definidas pelo COSO (Committee of Sponsoring Organization), constituem

componentes inter-relacionados não somente o ambiente de controle, a

avaliação de riscos, informação e comunicação, mas também o

monitoramento.

Prof. Me. Rodrigo FontenelleExercícios

No que se refere a definição, objetivos e componentes do controle

interno, julgue os itens a seguir.

4 - (CESPE/MPU/2015) - O objetivo do aperfeiçoamento do sistema de

controles internos das entidades é eliminar de vez os riscos operacionais.

Prof. Me. Rodrigo FontenelleExercícios

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

5 - (CESPE/MPU/2015) - Um efetivo ambiente de controle é

influenciado por fatores intangíveis, entre os quais se destacam os valores

éticos das pessoas nele inseridas.

Prof. Me. Rodrigo FontenelleExercícios

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

6 - (CESPE/MPU/2015) - A alta administração, que exerce a função de

governança da entidade, é responsável pela definição de um adequado

ambiente de controle, que independe da atuação da auditoria interna ou

externa.

Prof. Me. Rodrigo FontenelleExercícios

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

7 - (CESPE/MPU/2015) - Independentemente da existência de uma área

específica de gestão de riscos, a auditoria interna é organizada com a função

de assegurar o cumprimento dos objetivos do negócio e o gerenciamento de

riscos.

Prof. Me. Rodrigo FontenelleExercícios

Em relação ao ambiente de controle e à avaliação de riscos na

organização, julgue os próximos itens.

8 - (CESPE/MPU/2015) - Embora o ambiente de controle da organização

seja formado por pessoas cujas experiências e habilidades técnicas recebem

influência do próprio ambiente de trabalho, a cultura organizacional não pode

influenciar os padrões de controles internos definidos.

Prof. Me. Rodrigo FontenelleExercícios

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

9 - (CESPE/MPU/2015) - Uma adequada avaliação de riscos pressupõe

estudo dos acontecimentos já vivenciados pela organização para a correta

definição de seus objetivos, uma vez que a ocorrência de eventos futuros

incertos não é administrável.

Prof. Me. Rodrigo FontenelleExercícios

Acerca de atividades de controle e avaliação de riscos, julgue os seguintes

itens.

10 - (CESPE/MPU/2015) - Na atividade de controle, lidar com o risco é tratar

de algo intangível, porém passível de ser quantificado.

Prof. Me. Rodrigo FontenelleExercícios

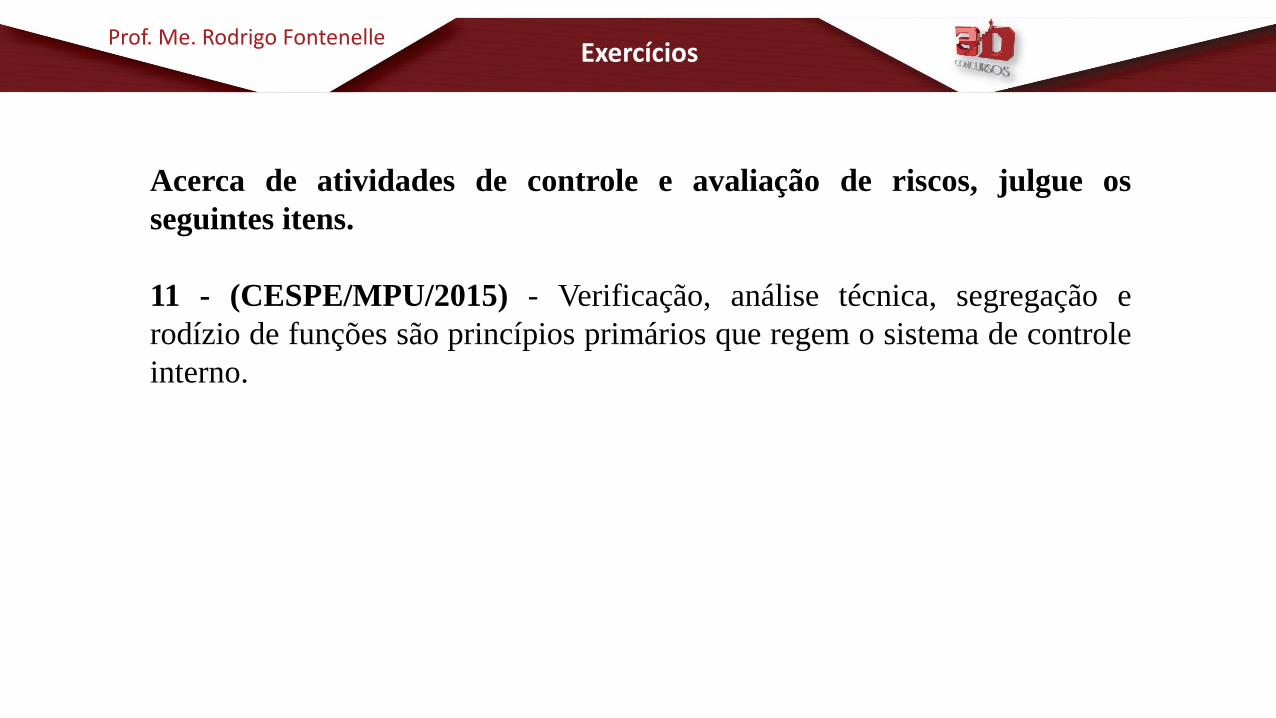

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

11 - (CESPE/MPU/2015) - Verificação, análise técnica, segregação e

rodízio de funções são princípios primários que regem o sistema de controle

interno.

Prof. Me. Rodrigo FontenelleExercícios

Acerca de atividades de controle e avaliação de riscos, julgue os

seguintes itens.

12 - (CESPE/MPU/2015) - Resultante da atividade corretiva de agentes

sobre um processo de licitação pública, uma atividade de controle pode ser

realizada por meio de análise técnica que produza um relatório, um parecer

ou um laudo.

Prof. Me. Rodrigo FontenelleExercícios

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

13 - (CESPE/MPU/2015) - A atuação de gerentes e auditores internos e

externos, bem como a realização de seminários fazem parte das atividades de

monitoramento contínuo das operações objeto dos sistemas de controle

interno.

Prof. Me. Rodrigo FontenelleExercícios

No que concerne a informação e comunicação e a monitoramento nos

sistemas de controle interno, julgue os itens subsecutivos.

14 - (CESPE/MPU/2015) - Os sistemas de informação e comunicação

internos de uma organização precisam ser pré-estabelecidos e formais,

sendo inadmissíveis as informalidades na identificação de riscos.

Prof. Me. Rodrigo FontenelleExercícios

15 - (CESPE/BACEN/2013) - Entre os elementos do processo de controle

interno inclui-se a atividade de controle, que pode ser voltada tanto para a

prevenção quanto para a detecção. A execução a tempo e de maneira

adequada da atividade de controle permite a redução ou administração de

riscos.

Prof. Me. Rodrigo FontenelleExercícios

16 - (CESPE / TELEBRAS / 2013) - No modelo COSO, a avaliação de

riscos é um dos componentes essenciais de um sistema de controle interno

efetivo. Com base nessa informação, julgue os itens subsecutivos.

Um controle interno efetivo pressupõe a existência de mecanismos que

antecipem, identifiquem e permitam reagir a eventos que possam afetar o

alcance dos objetivos da entidade.

Prof. Me. Rodrigo FontenelleExercícios

17 - (CESPE / TELEBRAS / 2013) - No modelo COSO, a avaliação de

riscos é um dos componentes essenciais de um sistema de controle interno

efetivo. Com base nessa informação, julgue os itens subsecutivos.

A avaliação de riscos baseia-se nos objetivos operacionais, de confiabilidade

das informações e de conformidade com leis, regulamentos e normas.

Prof. Me. Rodrigo FontenelleExercícios

18 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Um dos requisitos do componente informação e comunicação é assegurar que

os sistemas informatizados sejam periodicamente revisados, atualizados e

validados, para garantir a produção de informações adequadas e confiáveis.

Prof. Me. Rodrigo FontenelleExercícios

19 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

As entidades devem ser capazes de identificar, capturar, tratar e comunicar,

tempestivamente, as informações necessárias ao cumprimento de suas

responsabilidades aos entes envolvidos.

Prof. Me. Rodrigo FontenelleExercícios

20 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

A avaliação do controle interno é uma atribuição exclusiva da unidade de

auditoria interna da entidade ou dos auditores independentes contratados para

esse fim.

Prof. Me. Rodrigo FontenelleExercícios

21 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Com o intuito de proteger as informações de caráter sigiloso da entidade, as

informações sobre planos, ambiente de controle, riscos, atividades de

controle e desempenho são restritas à alta administração.

Prof. Me. Rodrigo FontenelleExercícios

22 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Técnicas de checklists, questionários e fluxogramas correspondem a

metodologias de avaliação do controle interno.

Prof. Me. Rodrigo FontenelleExercícios

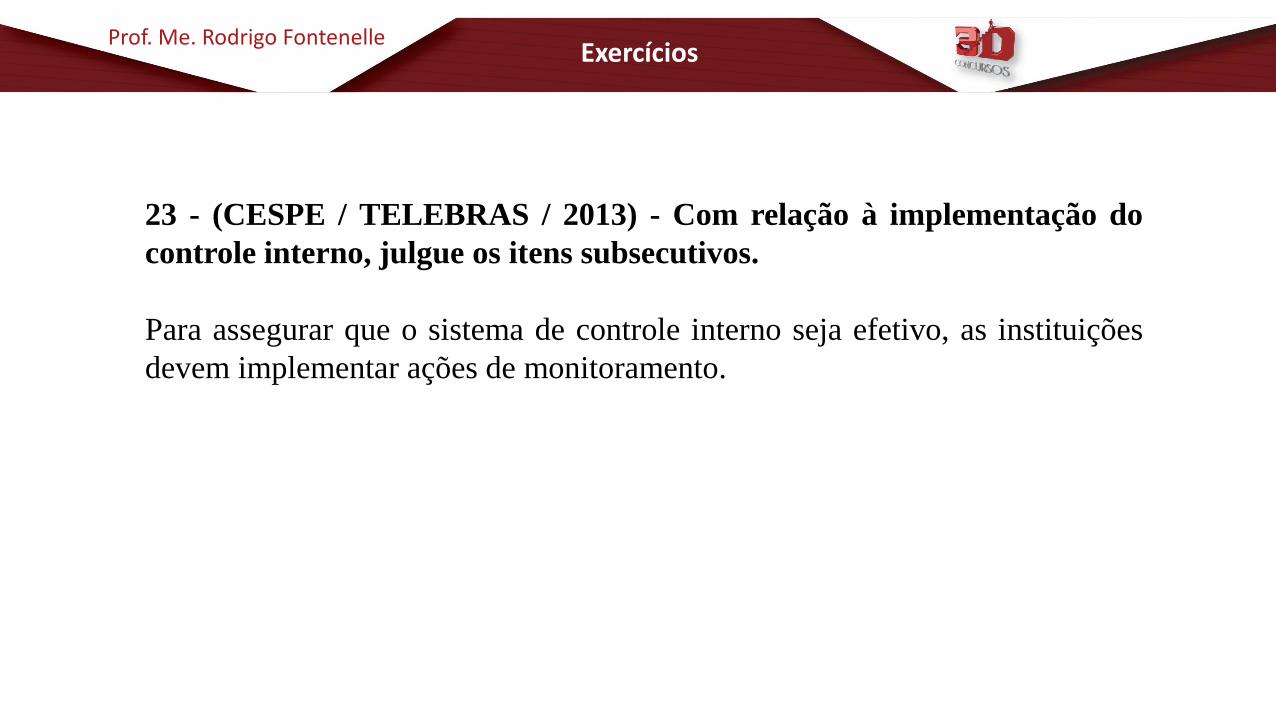

23 - (CESPE / TELEBRAS / 2013) - Com relação à implementação do

controle interno, julgue os itens subsecutivos.

Para assegurar que o sistema de controle interno seja efetivo, as instituições

devem implementar ações de monitoramento.

Prof. Me. Rodrigo FontenelleExercícios

24 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Empresas em que os sistemas ou métodos de processamento de dados são

sofisticados e informatizados alcançam efetivo controle interno, devido à

menor interferência de pessoas nesse controle.

Prof. Me. Rodrigo FontenelleExercícios

25 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Sistemas de controle interno estruturados e gerenciados de maneira adequada

proporcionam ao gestor a certeza de que todos os objetivos e metas da

empresa serão alcançados.

Prof. Me. Rodrigo FontenelleExercícios

26 - (CESPE / TELEBRAS / 2013) - Acerca da eficácia e eficiência do

controle interno, julgue os itens subsequentes.

Sistemas de controle eficazes e eficientes reduzem a probabilidade de que os

riscos avaliados necessitem ser mitigados posteriormente.

Prof. Me. Rodrigo FontenelleExercícios

27 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

O sistema de monitoramento proposto pelo COSO (Committee of Sponsoring

Organizations of the Treadway Commission) fundamenta-se no princípio

segundo o qual as avaliações sempre devem ser efetuadas por consultores

externos independentes.

Prof. Me. Rodrigo FontenelleExercícios

28 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

A comunicação interna, considerada um dos objetivos do controle interno, é o

meio pelo qual a informação é disseminada por toda a organização.

Prof. Me. Rodrigo FontenelleExercícios

29 - (CESPE / TELEBRAS / 2013) - Julgue os itens seguintes, relativos a

controle interno.

Ao realizar o monitoramento do processo e as modificações necessárias, o

sistema reage de forma dinâmica, mudando quando as condições o permitem.

Prof. Me. Rodrigo FontenelleExercícios

30 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria eficácia e eficiência das operações objetiva organizar os processos

internos para a obtenção do menor custo.

Prof. Me. Rodrigo FontenelleExercícios

31 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria informação e comunicação relaciona-se à confiabilidade dos

relatórios e das demonstrações financeiras publicadas.

Prof. Me. Rodrigo FontenelleExercícios

32 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

Dado que, em princípio, as categorias são independentes e não podem ser

sobrepostas, o objetivo operacional não pode ser, também, objetivo de

comunicação ou de conformidade.

Prof. Me. Rodrigo FontenelleExercícios

33 - (CESPE / TELEBRAS / 2013) - O COSO classifica os objetivos da

organização, em relação ao controle interno, em diferentes categorias. A

respeito dessas categorias, julgue os itens que se seguem.

A categoria conformidade fundamenta-se no cumprimento de leis e

regulamentos pertinentes.

Prof. Me. Rodrigo FontenelleExercícios

34 - (CESPE / TELEBRAS / 2013) - Com referência à estrutura

integrada de controle interno, regida pelo COSO (Committee of

Sponsoring Organizations), julgue os itens subsecutivos.

O termo controle interno significa, basicamente, a automação das rotinas

operacionais da entidade. Por meio dessa automação é obtida a redução de

custos, a redução da probabilidade de erros e o aprimoramento das

atividades desenvolvidas.

Prof. Me. Rodrigo FontenelleExercícios

35 - (CESPE / TELEBRAS / 2013) - Com referência à estrutura

integrada de controle interno, regida pelo COSO (Committee of

Sponsoring Organizations), julgue os itens subsecutivos.

O controle interno é um processo que envolve toda a organização,

principalmente a alta administração.

Prof. Me. Rodrigo FontenelleExercícios

36 - (CESPE/TCM-BA/2018) - De acordo com o COSO (Committee of

Sponsoring Organizations of the Treadway Commission), o sistema de controle

interno das organizações deve seguir determinadas regras e obedecer a certos

requisitos, delimitados por uma estrutura integrada. A respeito desse assunto,

assinale a opção correta.

A) Os objetivos de conformidade se relacionam à eficácia e à eficiência das

operações da entidade.

B) O ambiente de controle restringe-se à integridade e aos valores éticos da

organização.

C) A observância estrita das políticas e dos procedimentos é suficiente para se

considerar eficaz o controle interno.

D) A estrutura do controle interno proposta pelo COSO está voltada exclusivamente

para organizações de grande porte.

E) O COSO, por meio da estrutura de controle interno, busca viabilizar um grau

razoável de segurança para os objetivos da entidade.

Prof. Me. Rodrigo FontenelleExercícios

37 - (CESPE/TCM-BA/2018) - De acordo com o COSO (Committee of

Sponsoring Organizations of the Treadway Commission), o controle

interno é um processo conduzido pela estrutura de governança,

administração e outros profissionais da entidade, e desenvolvido para

proporcionar segurança razoável com respeito à realização dos

objetivos relacionados a operações, divulgação e conformidade. O

componente de controle interno em que se avaliam e se comunicam as

deficiências no controle interno aos responsáveis por tomar ações

corretivas, inclusive a estrutura de governança e alta administração, é

designado

A) ambiente de controle.

B) avaliação de riscos.

C) atividades de controle.

D) informação e comunicação.

E) atividades de monitoramento.

Prof. Me. Rodrigo FontenelleExercícios

38 - (CESPE/TCM-BA/2018) - Um sistema de controle interno eficaz

reduz, a níveis aceitáveis, o risco de não se atingir o objetivo de uma

entidade e pode estar relacionado a uma, a duas ou a todas as três

categorias de objetivos. Nesse contexto, a determinação de que os

componentes e princípios relacionados continuem a existir na operação

e na condução do sistema de controle interno para atingir objetivos

especificados refere-se

A) à presença.

B) ao funcionamento.

C) ao monitoramento.

D) à abrangência.

E) à estrutura.

Prof. Me. Rodrigo FontenelleExercícios

39 - (CESPE/CGM-JP/2018) - De acordo com o art. 74 da Constituição

Federal de 1988 (CF), os Poderes Legislativo, Executivo e Judiciário

manterão, de forma integrada, sistema de controle interno com algumas

finalidades. Nesse sentido, julgue os itens a seguir, a respeito da

governança no setor público.

Ao mencionar que os controles internos devem “avaliar o cumprimento das

metas previstas no plano plurianual, a execução dos programas de governo e

dos orçamentos da União”, o inciso I do artigo constitucional em questão

mostra-se contraditório com as características descritas pelo COSO ICIF

2013, em que o controle interno é planejado para assegurar tanto o alcance

dos objetivos relacionados às operações, quanto a produção de relatórios e a

adequação às normas.

Prof. Me. Rodrigo FontenelleExercícios

40 - (CESPE/CAGE-RS/2018) - Determinado componente do

gerenciamento de riscos corporativos permite que a organização

considere até que ponto eventos em potencial podem impactar o

atingimento de seus objetivos. O COSO denomina esse componente de

A) monitoramento.

B) atividades de controle.

C) avaliação de riscos.

D) identificação de eventos.

E) informações e comunicações.

EXERCÍCIOS - FGV

Prof. Me. Rodrigo FontenelleExercícios

1 - (FGV/TCM-SP/2015) - O Comitê das Organizações Patrocinadoras da

Comissão Treadway (COSO, na sigla em inglês) apresentou, em 1992, um modelo

amplamente aceito para o estabelecimento de controles internos denominado

“Controle Interno – Estrutura Integrada” – aplicável a entidades de grande,

médio e pequeno portes, com ou sem fins lucrativos, bem como ao setor público –,

que ficou popularmente conhecido como COSO I. Segundo esse modelo, controle

interno:

(A) é um processo de trabalho que deve ficar a cargo da unidade de auditoria interna de

cada entidade;

(B) é um processo conduzido pela estrutura de governança, pela administração e por

pessoas da organização;

(C) é um processo que consiste de tarefas que devem ser realizadas ao menos uma vez

em cada exercício financeiro;

(D) visa proporcionar certeza de que os objetivos da entidade serão alcançados;

(E) não auxilia a organização a prever eventos externos que possam afetar

negativamente o alcance de seus objetivos.

Prof. Me. Rodrigo FontenelleExercícios

2 - (FGV/TJ-PI ANALISTA JUDICIÁRIO/2016) - Uma entidade fez a

opção de implantar seu sistema de controle interno a partir da Estrutura

Integrada de Controle Interno proposta pelo COSO. A Estrutura proposta

pelo COSO se desdobra em princípios, que representam os conceitos

fundamentais associados a cada componente do Controle Interno.

Dentre as iniciativas da entidade, está a criação de um plano para

desenvolvimento e retenção de talentos humanos. Essa iniciativa está em

consonância com o componente:

(A) ambiente de controle;

(B) atividades de controle;

(C) avaliação de riscos;

(D) informação e comunicação;

(E) monitoramento.

EXERCÍCIOS - OUTROS

Prof. Me. Rodrigo FontenelleExercícios

1 - (FUNDATEC / CAGE-RS / 2014) – Ambiente de Controle,estabelecimento de metas, identificação de problemas, avaliação de risco,atividades de controle, informação, comunicação e monitoramento são asoito dimensões do modelo internacional que serve de parâmetro para aauditoria na avaliação da estrutura de controles internos. Assim, esse modelodenomina-se:

a) COSO – Committee of Sponsoring Organizations of the Treadway Comission

b) COBIT – Control Objectives for Information and Related Technology

c) SOX – Sarbanes-Oxley

d) SEC – Security Exchange Comission

e) AICPA – American Institute of Certified Public Accountants

Prof. Me. Rodrigo FontenelleExercícios

2 - (CESGRANRIO/Petrobrás/2008) - A metodologia estabelecida pelo

COSO (Committee of Sponsoring Organizations of the Treadway

Commission) foi concebida com a finalidade de auxiliar na gestão

empresarial, estabelecendo um padrão de melhores práticas de

controles internos. Os cinco componentes básicos definidos pelo COSO

(1a Edição) devem estar alinhados para atender os objetivos ligados a:

A) produtividade operacional, transparência e confiabilidade dos relatórios

gerenciais e melhoria no ambiente de controle.

B) eficiência no processo de gestão de riscos, capacitação operacional e

transparência da alta administração.

Prof. Me. Rodrigo FontenelleExercícios

(CESGRANRIO/Petrobrás/2008)

C) conformidade legal (compliance), eficiência na avaliação de riscos e

transparência na comunicação interna.

D) eficácia e eficiência das operações, confiabilidade nas demonstrações

financeiras e cumprimento de leis e normas (compliance).

E) confiabilidade no ambiente de controle interno, capacitação e

treinamento de pessoal e agilidade nos fluxos e processos internos.