apresentação 1t15

TRANSCRIPT

Resultados 1T15 Maio de 2015

2

Aviso

Esta apresentação poderá conter certas projeções e tendências que não são resultados

financeiros realizados, nem informação histórica.

Estas projeções e tendências estão sujeitas a riscos e incertezas, sendo que os

resultados futuros poderão diferir materialmente daqueles projetados. Muitos destes

riscos e incertezas relacionam-se a fatores que estão além da capacidade da CCR em

controlar ou estimar, como as condições de mercado, as flutuações de moeda, o

comportamento de outros participantes do mercado, as ações de órgãos reguladores, a

habilidade da companhia de continuar a obter financiamentos, as mudanças no contexto

político e social em que a CCR opera ou em tendências ou condições econômicas,

incluindo-se as flutuações de inflação e as alterações na confiança do consumidor, em

bases global, nacional ou regional.

Os leitores são advertidos a não confiarem plenamente nestas projeções e tendências. A

CCR não tem obrigação de publicar qualquer revisão destas projeções e tendências que

devam refletir novos eventos ou circunstâncias após a realização desta apresentação.

3

Agenda

Destaques

Análise dos Resultados

Perspectivas

4

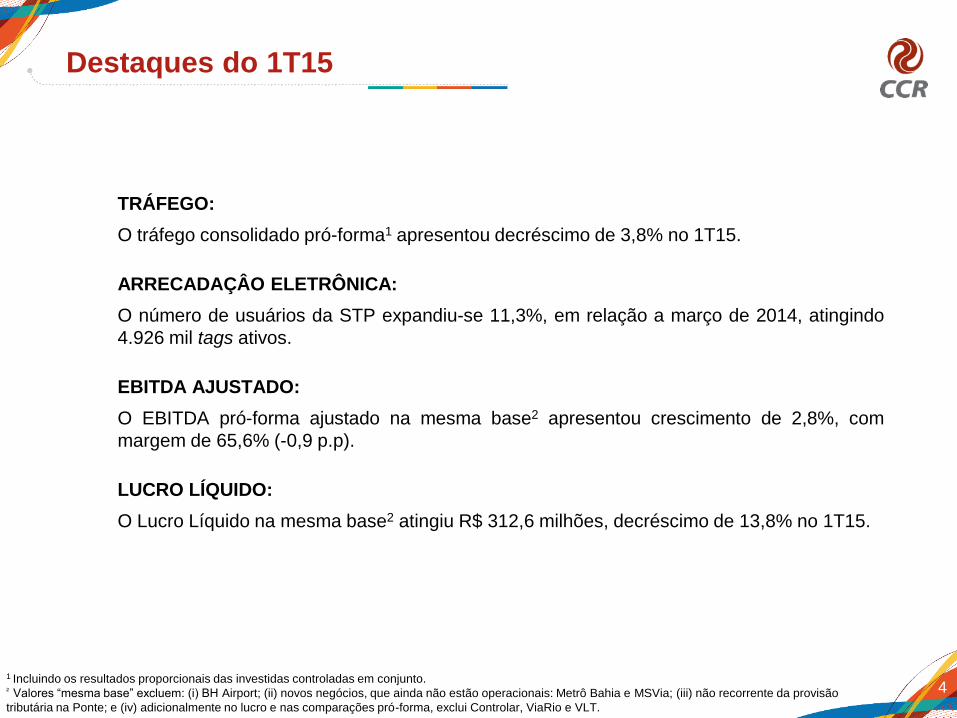

Destaques do 1T15

TRÁFEGO:

O tráfego consolidado pró-forma1 apresentou decréscimo de 3,8% no 1T15.

ARRECADAÇÂO ELETRÔNICA:

O número de usuários da STP expandiu-se 11,3%, em relação a março de 2014, atingindo

4.926 mil tags ativos.

EBITDA AJUSTADO:

O EBITDA pró-forma ajustado na mesma base2 apresentou crescimento de 2,8%, com

margem de 65,6% (-0,9 p.p).

LUCRO LÍQUIDO:

O Lucro Líquido na mesma base2 atingiu R$ 312,6 milhões, decréscimo de 13,8% no 1T15.

1 Incluindo os resultados proporcionais das investidas controladas em conjunto. ² Valores “mesma base” excluem: (i) BH Airport; (ii) novos negócios, que ainda não estão operacionais: Metrô Bahia e MSVia; (iii) não recorrente da provisão

tributária na Ponte; e (iv) adicionalmente no lucro e nas comparações pró-forma, exclui Controlar, ViaRio e VLT.

5

Eventos Subsequentes

DIVIDENDOS:

Em Assembleia Geral Ordinária e Extraordinária, realizada em 16 de abril de 2015, foi

aprovada a distribuição de dividendos complementares de R$ 100,8 milhões, representando

aproximadamente R$ 0,06 por ação. Os pagamentos iniciaram-se em 30 de abril de 2015.

6

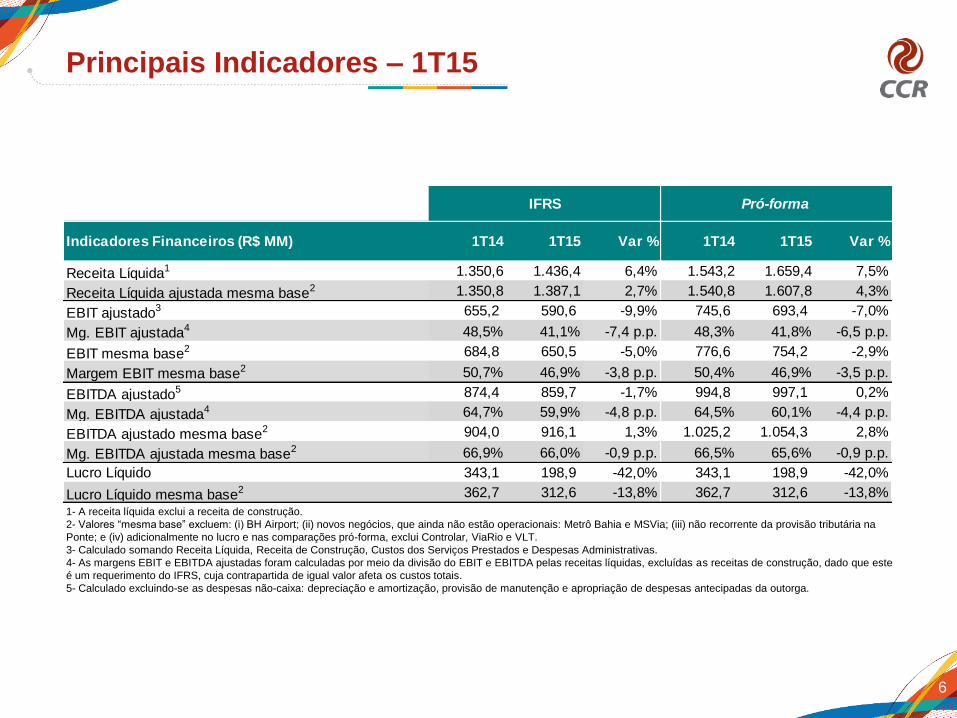

Principais Indicadores – 1T15

1- A receita líquida exclui a receita de construção.

2- Valores “mesma base” excluem: (i) BH Airport; (ii) novos negócios, que ainda não estão operacionais: Metrô Bahia e MSVia; (iii) não recorrente da provisão tributária na

Ponte; e (iv) adicionalmente no lucro e nas comparações pró-forma, exclui Controlar, ViaRio e VLT.

3- Calculado somando Receita Líquida, Receita de Construção, Custos dos Serviços Prestados e Despesas Administrativas.

4- As margens EBIT e EBITDA ajustadas foram calculadas por meio da divisão do EBIT e EBITDA pelas receitas líquidas, excluídas as receitas de construção, dado que este

é um requerimento do IFRS, cuja contrapartida de igual valor afeta os custos totais.

5- Calculado excluindo-se as despesas não-caixa: depreciação e amortização, provisão de manutenção e apropriação de despesas antecipadas da outorga.

Receita Líquida1 1.350,6 1.436,4 6,4% 1.543,2 1.659,4 7,5%

Receita Líquida ajustada mesma base2 1.350,8 1.387,1 2,7% 1.540,8 1.607,8 4,3%

EBIT ajustado3 655,2 590,6 -9,9% 745,6 693,4 -7,0%

Mg. EBIT ajustada4 48,5% 41,1% -7,4 p.p. 48,3% 41,8% -6,5 p.p.

EBIT mesma base2 684,8 650,5 -5,0% 776,6 754,2 -2,9%

Margem EBIT mesma base2 50,7% 46,9% -3,8 p.p. 50,4% 46,9% -3,5 p.p.

EBITDA ajustado5 874,4 859,7 -1,7% 994,8 997,1 0,2%

Mg. EBITDA ajustada4 64,7% 59,9% -4,8 p.p. 64,5% 60,1% -4,4 p.p.

EBITDA ajustado mesma base2 904,0 916,1 1,3% 1.025,2 1.054,3 2,8%

Mg. EBITDA ajustada mesma base2 66,9% 66,0% -0,9 p.p. 66,5% 65,6% -0,9 p.p.

Lucro Líquido 343,1 198,9 -42,0% 343,1 198,9 -42,0%

Lucro Líquido mesma base2 362,7 312,6 -13,8% 362,7 312,6 -13,8%

Indicadores Financeiros (R$ MM) 1T14 1T15 Var %

IFRS Pró-forma

1T14 1T15 Var %

AutoBAn NovaDutra Rodonorte Ponte ViaLagos ViaOeste Renovias Rodoanel SPVias

-3,7

-6,1 -5,8

-3,2 -2,7 -2,4 -0,7

-3,4 -4,8

1,7 1,6

-1,1

2,7 3,1 3,9

6,3

3,1 2,5

Tráfego Receita de Pedágio

1T10 1T11 1T12 1T13 1T14 1T15

194.597

228.120 239.841 244.606

267.039 256.831

7

Tráfego – Variação Trimestral (Pró-forma*)

Consolidado - VEQ

Receita e tráfego 1T15 X 1T14 (%)

* Informações incluindo a Renovias, que é contemplada no método pró-forma.

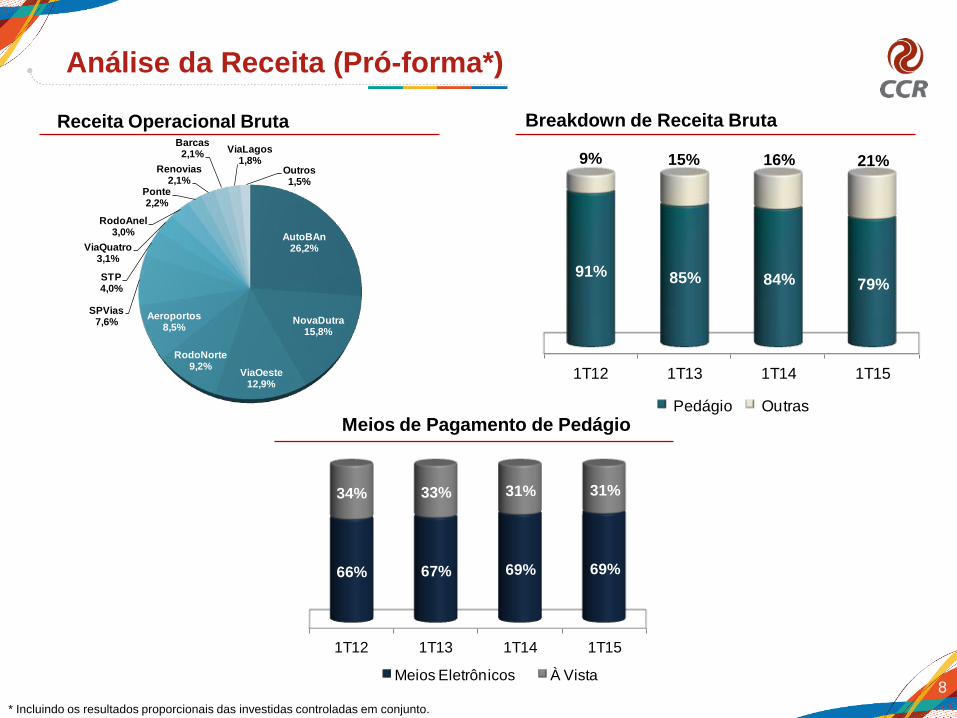

1T12 1T13 1T14 1T15

66% 67% 69% 69%

34% 33% 31% 31%

Meios Eletrônicos À Vista

AutoBAn26,2%

NovaDutra15,8%

ViaOeste12,9%

RodoNorte9,2%

Aeroportos8,5%

SPVias7,6%

STP4,0%

ViaQuatro3,1%

RodoAnel3,0%

Ponte2,2%

Renovias2,1%

Barcas2,1%

ViaLagos1,8%

Outros1,5%

8

Análise da Receita (Pró-forma*)

Meios de Pagamento de Pedágio

Receita Operacional Bruta Breakdown de Receita Bruta

* Incluindo os resultados proporcionais das investidas controladas em conjunto.

1T12 1T13 1T14 1T15

91% 85% 84% 79%

9% 15% 16% 21%

Pedágio Outras

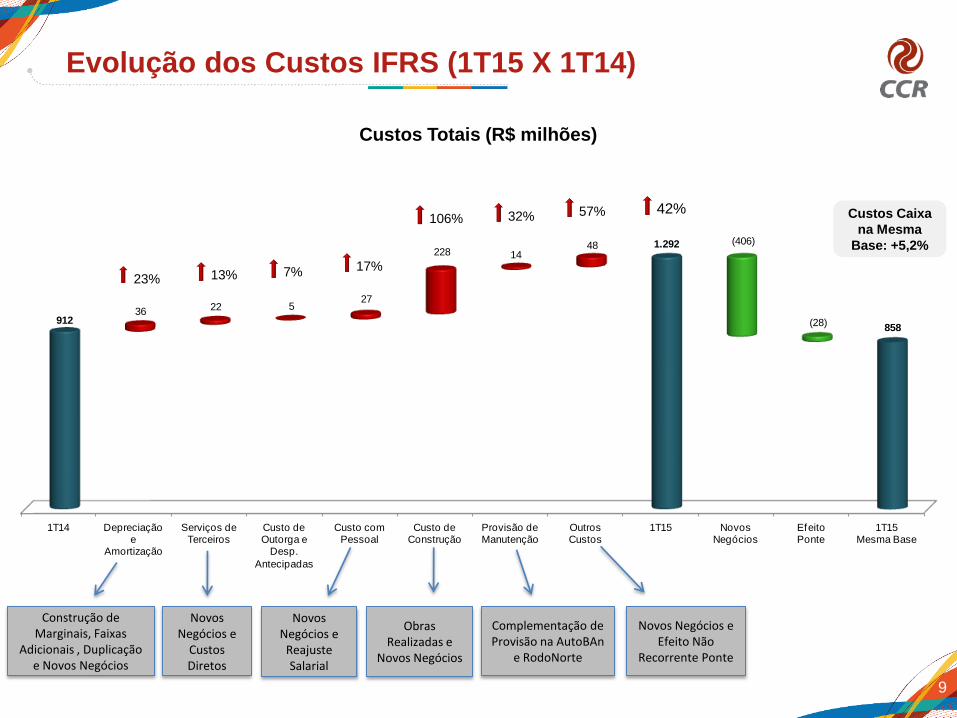

1T14 Depreciaçãoe

Amortização

Serviços deTerceiros

Custo deOutorga e

Desp.

Antecipadas

Custo comPessoal

Custo deConstrução

Provisão deManutenção

OutrosCustos

1T15 Novos Negócios

EfeitoPonte

1T15Mesma Base

912

1.292

858

36 22 527

228 1448 (406)

(28)

9

Evolução dos Custos IFRS (1T15 X 1T14)

13%

Custos Totais (R$ milhões)

Construção de Marginais, Faixas

Adicionais , Duplicação e Novos Negócios

17%

106% 42%

23%

Novos Negócios e

Custos Diretos

Novos Negócios e

Reajuste Salarial

Obras Realizadas e

Novos Negócios

Custos Caixa

na Mesma

Base: +5,2%

32%

Complementação de Provisão na AutoBAn

e RodoNorte

57%

Novos Negócios e Efeito Não

Recorrente Ponte

7%

10

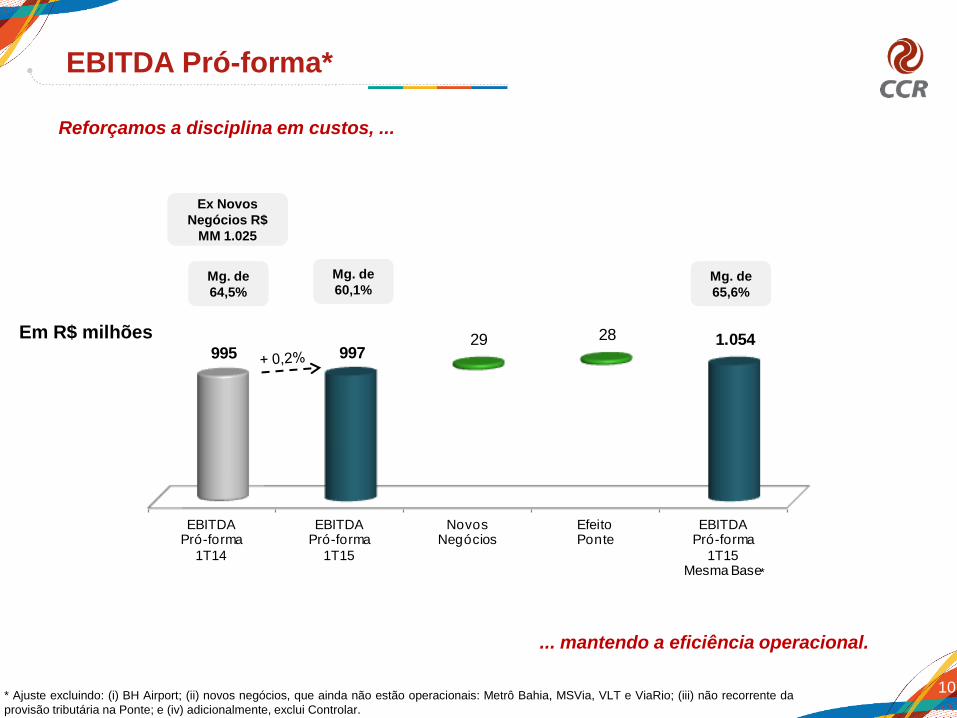

EBITDA Pró-forma*

Mg. de

64,5%

Mg. de

60,1% Mg. de

65,6%

Reforçamos a disciplina em custos, ...

... mantendo a eficiência operacional.

* Ajuste excluindo: (i) BH Airport; (ii) novos negócios, que ainda não estão operacionais: Metrô Bahia, MSVia, VLT e ViaRio; (iii) não recorrente da

provisão tributária na Ponte; e (iv) adicionalmente, exclui Controlar.

*

Em R$ milhões

Ex Novos

Negócios R$

MM 1.025

EBITDAPró-forma

1T14

EBITDAPró-forma

1T15

NovosNegócios

EfeitoPonte

EBITDA Pró-forma

1T15Mesma Base

995 9971.05429 28

11

Resultado Financeiro IFRS

O resultado reflete o período de expansão da companhia, ...

... maior estoque da dívida, além do aumento da taxa de juros.

79%

• Var. do CDI médio 1T15 X 1T14 = +1,8p.p.

• Dívida Bruta = R$ 11,6 bi (+33,4%)

Em R$ milhões

Resultado Financeiro

Líquido 1T14

Resultado comOperação de

Hedge

Variação Monetária sobre Empréstimos,

Financiamentos e Debêntures

Variação Monetária sobre Obrigações com

o Poder Concedente

Variação Cambial sobre Empréstimos,

Financiamentos e Debêntures

Ajuste a Valor Presente da Provisão de

Manutenção e Obrigações com

o Poder

Concedente

Juros Empréstimos,

Financiamentos

e Debêntures

Rendimento sobre

Aplicações e

Outras Receitas

Valor Justo de Operação com

Hedge

Outros Resultado Financeiro

Líquido 1T15

(190,5)

(341,6)

100,9

(38,4)

(63,8)

(91,1) (10,3)

(67,8) 16,7 5,5 (2,8)

Variação

Mesma Base

Pró-forma:

61%

Lucro Líquido1T14

Lucro Líquido1T15

NovosNegócios

EfeitoPonte

Lucro Líquido1T15

Mesma Base

343

199

96 18 313

12

Lucro Líquido

* Ajuste excluindo: (i) BH Airport; (ii) novos negócios, que ainda não estão operacionais: Metrô Bahia, MSVia, VLT e ViaRio; (iii) não recorrente da provisão

tributária na Ponte; e (iv) adicionalmente, exclui Controlar.

Em R$ milhões

A queda do Lucro Líquido ...

... não reflete a realidade do portfólio.

Ex Novos Negócios

R$ MM 363

*

CDI72,4%

IPCA13,4%

TJLP7,8%

USD6,4%

13

Endividamento em 31 de março de 2015

Endividamento bruto por indexador

Cronograma de amortização (R$ milhões)

• Dívida bruta total : R$ 11,6 bi

(R$12,8 bi pró-forma)

• Dív. Líquida / EBITDA: 2,5X

2015 2016 2017 2018 A partirde 2019

2.607

4.340

1.787

-

209

320

205

14

CDI USD Outros

867549

2.195

5.0932.911

5.8936.330 6.344

7.212 7.018 6.944 6.600

7.609 7.620 7.859 8.081

9.562 9.826

8.824 9.005

1,9 2,0 1,92,2 2,1 2,0 1,8

2,0 1,9 2,0 2,02,3 2,4 2,4 2,5

-2,5

-1,5

-0,5

0,5

1,5

2,5

3,5

4.000

6.000

8.000

10.000

12.000

14.000

16.000

1T12 2T12 3T12 4T12 1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 4T14 1T15

Dívida Líquida (R$ MM) Dív. Líquida/EBITDA (x)

14

Endividamento

O índice de alavancagem reflete a necessidade de investimentos nos novos

negócios, ...

... porém não contempla o potencial de geração de caixa destes.

Div. Líquida / EBITDA LTM

IFRS10 e 11

Dados Pró-forma

R$ MM

15

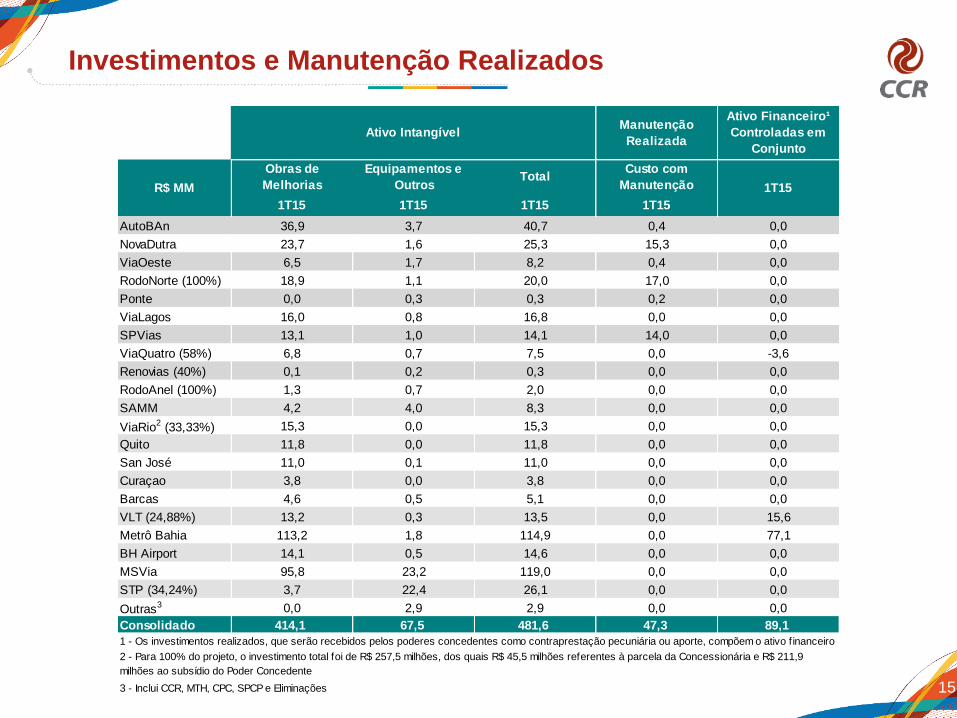

Investimentos e Manutenção Realizados

1T15 1T15 1T15 1T15

AutoBAn 36,9 3,7 40,7 0,4 0,0

NovaDutra 23,7 1,6 25,3 15,3 0,0

ViaOeste 6,5 1,7 8,2 0,4 0,0

RodoNorte (100%) 18,9 1,1 20,0 17,0 0,0

Ponte 0,0 0,3 0,3 0,2 0,0

ViaLagos 16,0 0,8 16,8 0,0 0,0

SPVias 13,1 1,0 14,1 14,0 0,0

ViaQuatro (58%) 6,8 0,7 7,5 0,0 -3,6

Renovias (40%) 0,1 0,2 0,3 0,0 0,0

RodoAnel (100%) 1,3 0,7 2,0 0,0 0,0

SAMM 4,2 4,0 8,3 0,0 0,0

ViaRio2 (33,33%) 15,3 0,0 15,3 0,0 0,0

Quito 11,8 0,0 11,8 0,0 0,0

San José 11,0 0,1 11,0 0,0 0,0

Curaçao 3,8 0,0 3,8 0,0 0,0

Barcas 4,6 0,5 5,1 0,0 0,0

VLT (24,88%) 13,2 0,3 13,5 0,0 15,6

Metrô Bahia 113,2 1,8 114,9 0,0 77,1

BH Airport 14,1 0,5 14,6 0,0 0,0

MSVia 95,8 23,2 119,0 0,0 0,0

STP (34,24%) 3,7 22,4 26,1 0,0 0,0

Outras3 0,0 2,9 2,9 0,0 0,0

Consolidado 414,1 67,5 481,6 47,3 89,1

1 - Os investimentos realizados, que serão recebidos pelos poderes concedentes como contraprestação pecuniária ou aporte, compõem o ativo f inanceiro

3 - Inclui CCR, MTH, CPC, SPCP e Eliminações

R$ MM

Ativo IntangívelManutenção

Realizada

Obras de

Melhorias

Equipamentos e

OutrosTotal

Custo com

Manutenção

2 - Para 100% do projeto, o investimento total foi de R$ 257,5 milhões, dos quais R$ 45,5 milhões referentes à parcela da Concessionária e R$ 211,9

milhões ao subsídio do Poder Concedente

Ativo Financeiro¹

Controladas em

Conjunto

1T15

16

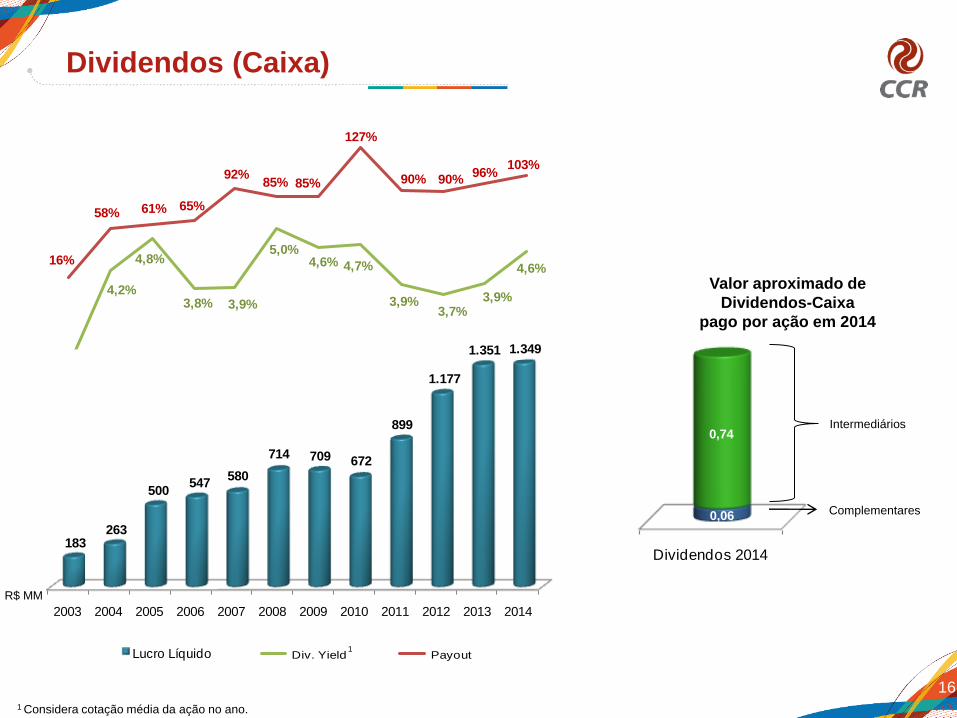

Dividendos (Caixa)

Dividendos 2014

0,06

0,74

2%

4%

5%

4% 4%

5%5% 5%

4%

16%

58% 61% 65%

92%85% 85%

127%

90%

-70%

-20%

30%

80%

130%

2%

3%

4%

5%

6%

7%

1 2 3 4 5 6 7 8 9

Div. Yield Payout

2,2%

4,2%

4,8%

3,8% 3,9%

5,0%4,6% 4,7%

3,9%3,7%

16%

58% 61% 65%

92%85% 85%

127%

90% 90%

-70%

-20%

30%

80%

130%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

1 2 3 4 5 6 7 8 9 10

Div. Yield Payout

1

1 Considera cotação média da ação no ano.

Intermediários

Complementares

Valor aproximado de

Dividendos-Caixa

pago por ação em 2014

R$ MM

2,2%

4,2%

4,8%

3,8% 3,9%

5,0%4,6% 4,7%

3,9%3,7%

3,9%

4,6%16%

58% 61% 65%

92%85% 85%

127%

90% 90%96%

103%

-70%

-20%

30%

80%

130%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

1 2 3 4 5 6 7 8 9 10 11 12

Div. Yield Payout

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

183263

500547

580

714 709 672

899

1.177

1.351 1.361

Lucro Líquido

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

183263

500547

580

714 709 672

899

1.177

1.351 1.349

Net Income