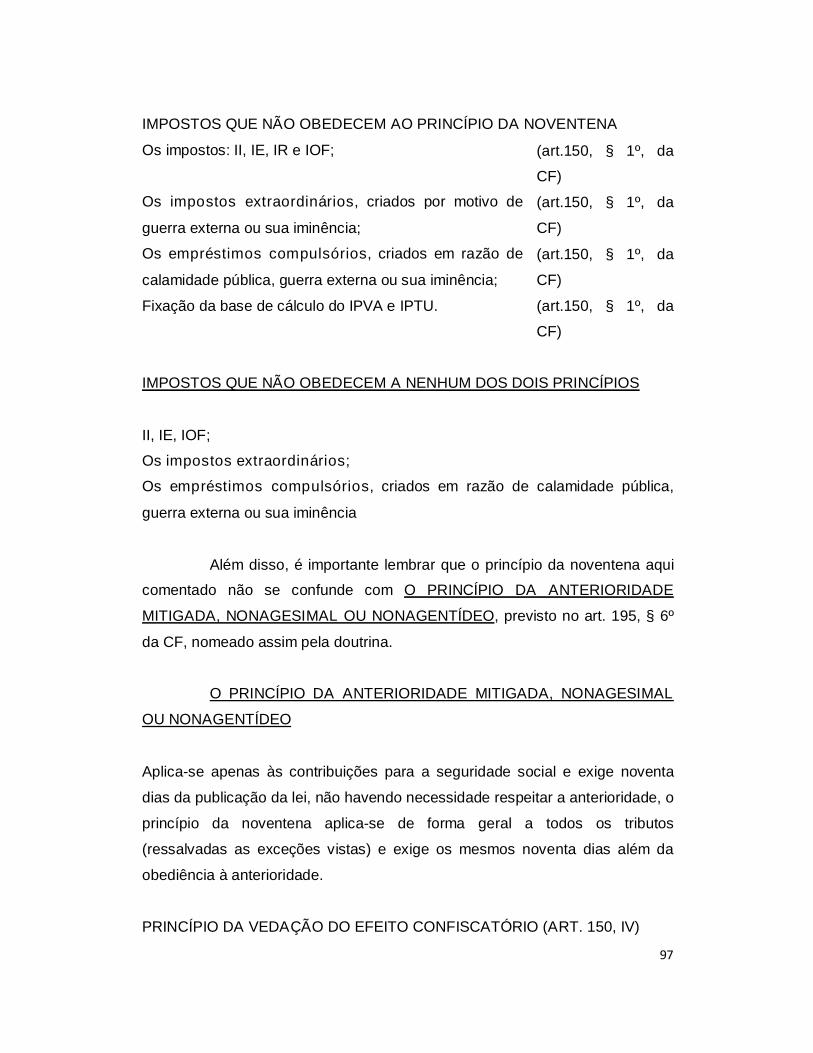

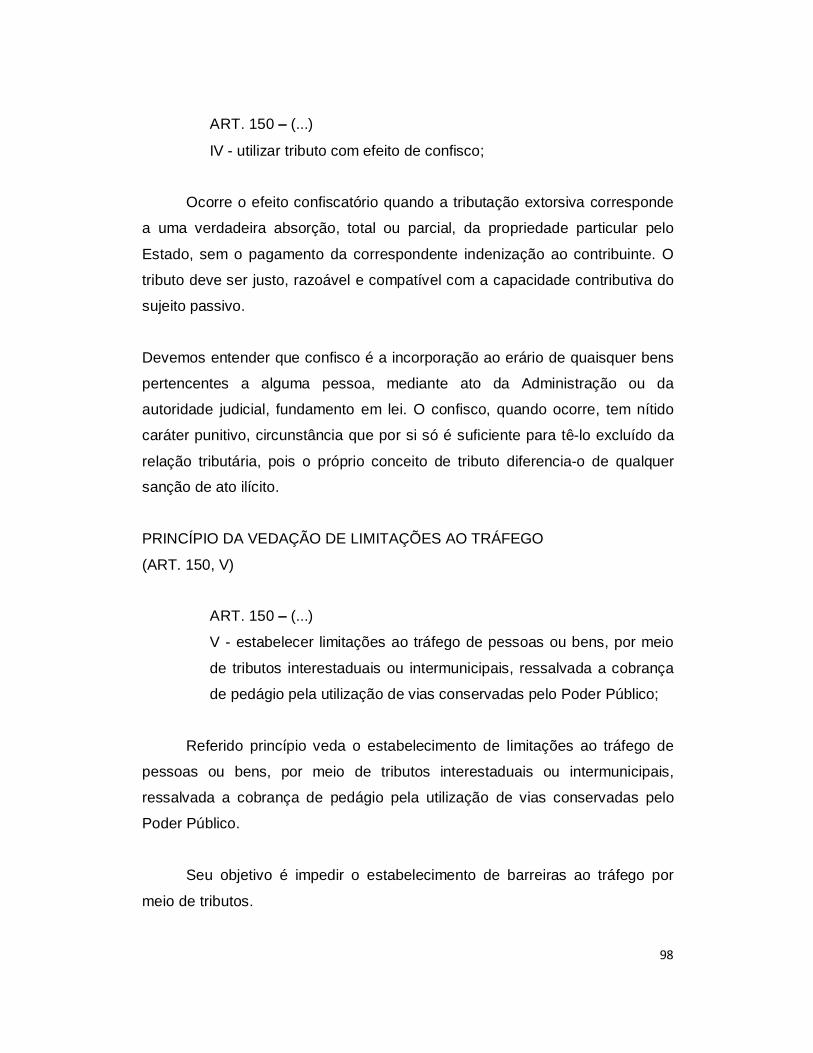

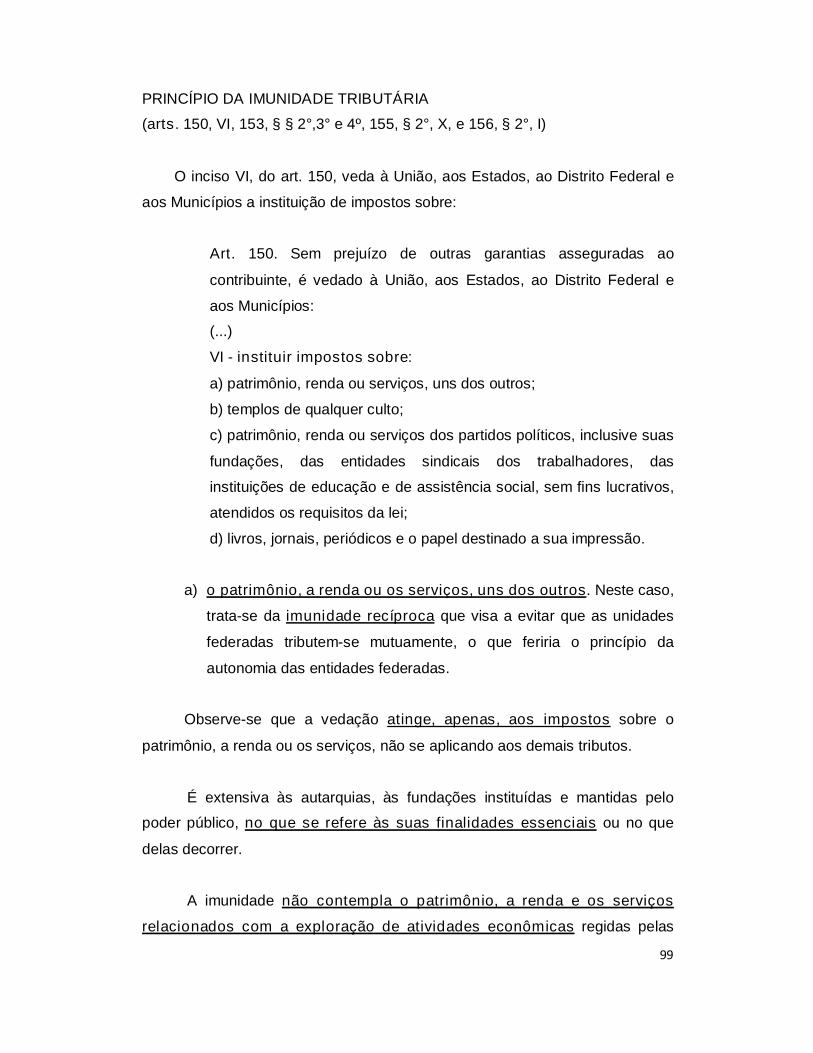

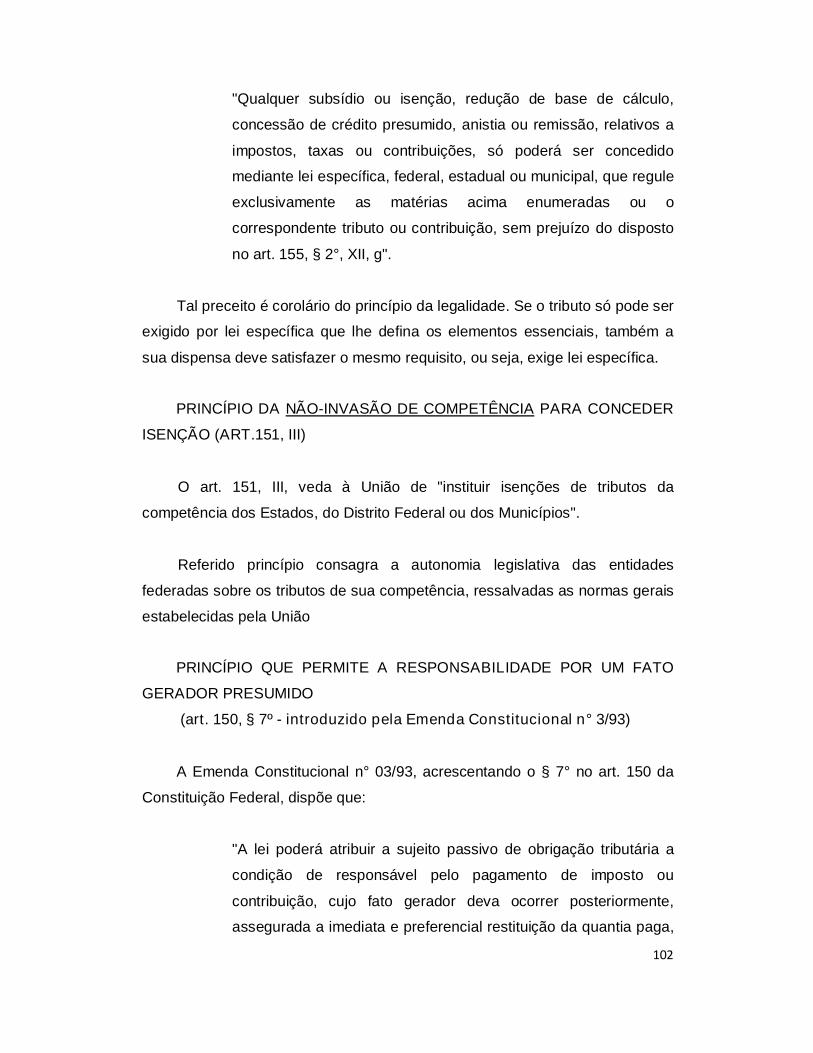

apostila de direito tributário -...

TRANSCRIPT

1

Passos para a instituição de um tributo e do respectivo crédito tributário

1º PASSO

O primeiro requisito para a instituição do tributo é a competência

tributária ou, em outras palavras, a autorização constitucional. Ou seja, a

competência para o sujeito ativo ou entidade tributante instituir o tributo deve

constar na Constituição Federal, caso contrário é impossível fazê-lo. Assim, os

Estados, o Distrito Federal e os Municípios só poderão instituir (além das taxas

e contribuições) os impostos relacionados nos arts. 155 e 156,

respectivamente. Se, por exemplo, os Estados quiserem instituir um imposto

não previsto naqueles artigos, deverão aprovar emenda constitucional a fim de

obter a competência tributária ou, em outras palavras, a autorização

constitucional.

2º PASSO

O segundo passo é a edição de uma lei, stricto senso, (aprovada pelo

Poder Legislativo) na qual o sujeito ativo, ou entidade tributante (União,

Estados, Distrito Federal ou Municípios) defina o fato gerador do tributo

(hipótese de incidência), a sua base de cálculo, a alíquota, os contribuintes,

etc. Não há tributo sem lei que o institua. (Princípio da Legalidade Tributária)

3º PASSO

Até aqui o tributo existe apenas no plano abstrato, em hipótese (também

chamado de hipótese de incidência), e, portanto, ainda não pode ser exigido.

Para que o seja, é necessário o terceiro passo que é a ocorrência concreta do

fato gerador do tributo. Ou seja, aquela hipótese de incidência prevista,

abstratamente, na lei deve ocorrer na realidade os fatos.

4º PASSO

2

Quando após a ocorrência do fato gerador, nasce a obrigação tributária.

Entretanto, o tributo ainda não tem como ser exigido. A União não tomou

conhecimento ainda da ocorrência do fato gerador nem sabe quem é o

contribuinte e tampouco o valor do tributo. Por isso, não tem, ainda, como exigi-

lo.

5º PASSO

A União só poderá exigir o imposto depois que tomar conhecimento da

ocorrência do fato gerador, identificar o contribuinte e quantificar o valor do

tributo. Tal atividade é chamada de lançamento. E o tributo lançado passa a

chamar-se crédito tributário. O lançamento é, então, o quinto passo.

O crédito tributário, uma vez lançado, só pode ser extinto (normalmente

através do pagamento), suspenso (moratória, depósito, etc.) ou excluído

(isenção ou anistia), nos termos do CTN. O destino natural do crédito tributário

é a sua extinção através do pagamento. Com isso, numa visão panorâmica,

observamos o tributo desde o seu nascimento até a sua extinção.

OBSERVAÇÃO:

Desta forma, nasce o termo hipótese de incidência, muito confundido, e

por isso gerador de certa atecnia legislativa, e mesmo entre alguns

doutrinadores que fazem manobras para a utilização da expressão fato gerador

indistintamente. O art. 114 do CTN explicita o que se diz: "Fato gerador da

obrigação principal é a situação definida em lei como necessária e suficiente à

sua ocorrência". O CTN trata hipótese de incidência como fato gerador, trata

uma situação abstrata como algo já efetivado no mundo dos fatos, o que pode

vir a gerar complicações se tomada por uma exegese meramente literal.

Fato gerador, em verdade é algo concreto, realizado, faticamente

materializado. É a realização concreta de um comportamento descrito na

norma, em cuja observação faz nascer uma obrigação jurídica. Fato gerador do

3

tributo é o conjunto dos pressupostos abstratos descritos na norma de direito

material, de cuja concreta realização decorrem os efeitos jurídicos previstos.

(Nogueira 1999, p. 142).

Quando se fala de hipótese de incidência trata-se da previsão legal

ainda no campo da abstração, que como o próprio nome sugere é uma

hipótese que pode vir ou não a ocorrer no mundo dos fatos, que uma vez

realizada, concretizado estará o fato gerador. É a hipótese de incidência o

pressuposto da norma impositiva, ao passo que o fato gerador é a própria

situação, que ocorrida, atrai a incidência da norma.

A hipótese de incidência é a situação descrita na norma necessária e

suficiente ao surgimento da obrigação tributária, enquanto a expressão fato

gerador se revela como a ocorrência no mundo dos fatos da exata previsão

contida na hipótese de incidência. Esta é a forma com que a quase

unanimidade da doutrina trata a questão, que vale lembrar, discrepa do art. 114

do CTN, que por atecnia do legislador de 1966 acabou por confundir os

institutos.

Do exposto, incorpora-se como melhor entendimento, que hipótese de

incidência e fato gerador possuem "nomen iuris" diversos pelo fato de se

tratarem de percepções de momentos diversos de fenômenos próximos.

Enquanto a hipótese de incidência encontra-se no campo hipotético da

abstração, o fato gerador amolda-se mais técnico em momento superveniente,

quando a hipótese de incidência passa a ter concretude com a realização fática

de sua previsão.

Modalidades de Lançamento

a) Lançamento de ofício (direto) –Art. 149, CTN –A autoridade realiza

todo o procedimento administrativo, obtendo as informações e

realizando o lançamento, sem qualquer auxílio do sujeito passivo ou de

terceiro. Exemplos mais comuns: IPTU e IPVA. Características: a) de

4

iniciativa da autoridade tributária; b) independe de qualquer colaboração

do sujeito passivo.

b) Lançamento por declaração (misto) –Arts. 147 e 148, CTN - o sujeito

passivo presta informações à autoridade tributária quanto à matéria de

fato; cabendo a administração pública apurar o montante do tributo

devido. Exemplo: apuração do imposto de importação decorrente de

declaração do passageiro que desembarca do exterior. Características:

a) o sujeito passivo fornece informações quanto à matéria de fato à

autoridade tributária; b) a autoridade tributária lança após receber as

informações.

c) Lançamento por homologação (autolançamento) –Art. 150, CTN –o

sujeito antecipa o pagamento em relação ao lançamento, sem prévio

exame da autoridade tributária. Fica a declaração sujeita à confirmação

posterior da autoridade administrativa. Exemplos: IR. Características: a)

sujeito passivo antecipa o pagamento; b) não há prévio exame da

autoridade tributária; c) a autoridade tributária faz a homologação

posterior; d) pode ocorrer homologação tácita, não confirmação após 5

anos.

d) Lançamento por arbitramento –NÃO É uma outra modalidade de

lançamento, é um tipo de lançamento de ofício no qual a administração

não possui elementos necessários para realizar a exata quantificação do

crédito, daí o art. 148 do CTN permitir que, quando ausentes os

elementos necessários para calcular o montante correto, possa a

Administração arbitrar a base de cálculo para chegar ao valor devido.

O fato de existir omissão na escrita fiscal do contribuinte, nem sempre

justifica a realização do lançamento por arbitramento. Esse apenas

deve ocorrer quando não existirem elementos capazes de quantificar o

valor exato do crédito. Esse é o sentido da Súmula 76 do TFR:

“Em tema de imposto de renda, a desclassificação da escrita somente

se legitima na ausência de elementos concretos que permitam a

apuração do lucro real da empresa, não a justificando simples atraso na

escrita.”

A referida Súmula continua sendo aplicada pelo STJ:

5

“REsp 549921 / CE RECURSO ESPECIAL 2003/0099711-6 Relator(a)

Ministro TEORI ALBINO ZAVASCKI (1124) Órgão Julgador T1 -

PRIMEIRA TURMA Data do Julgamento 21/06/2007 Data da

Publicação/Fonte DJ 01/10/2007 p. 212 Ementa TRIBUTÁRIO E

PROCESSUAL CIVIL - RECURSO ESPECIAL. IMPOSTO DE RENDA

DE PESSOA JURÍDICA. AÇÃO ANULATÓRIA DE DÉBITO. ISENÇÃO

FISCAL. DEDUÇÃO DE PARCELAS NÃO ABRANGIDAS.

ESCRITURAÇÃO IDÔNEA. LANÇAMENTO POR ARBITRAMENTO

(ARTIGOS 399, IV, E 400, § 6º, DO RIR/80). INVIABILIDADE.

1. A ausência de debate, na instância recorrida, sobre dispositivos legais

cuja violação se alega no recurso especial atrai, por analogia, a

incidência da Súmula 282 do STF.

2. É vedado o reexame de matéria fáticoprobatória em sede de recurso

especial, a teor do que prescreve a Súmula 7 desta Corte.

3. É pressuposto de admissibilidade do recurso especial a adequada

indicação da questão controvertida, com informações sobre o modo

como teria ocorrido a violação a dispositivos de lei federal. Súmula

284/STF.

4. A apuração do lucro da pessoa jurídica por arbitramento se justifica

quando "a escrituração mantida pelo contribuinte contiver vícios, erros

ou deficiências que a tornem imprestável para determinar o lucro real ou

presumido, ou revelar evidentes indícios de fraude (art. 399, IV do

RIR/80 - Decreto 85.450/80). Todavia, se o contribuinte mantém regular

escrituração da receita bruta efetivamente verificada, é com base nela, e

não por arbitramento, que o tributo deve ser lançado (art. 400, caput, do

RIR/80. Também em matéria tributária deve-se observar, sempre

que possível, o princípio da verdade real, inquestionavelmente

consagrado em nosso sistema normativo (CTN, art. 148; Súmula

76/TFR).

5. Recurso especial parcialmente conhecido e, nessa parte, improvido.”

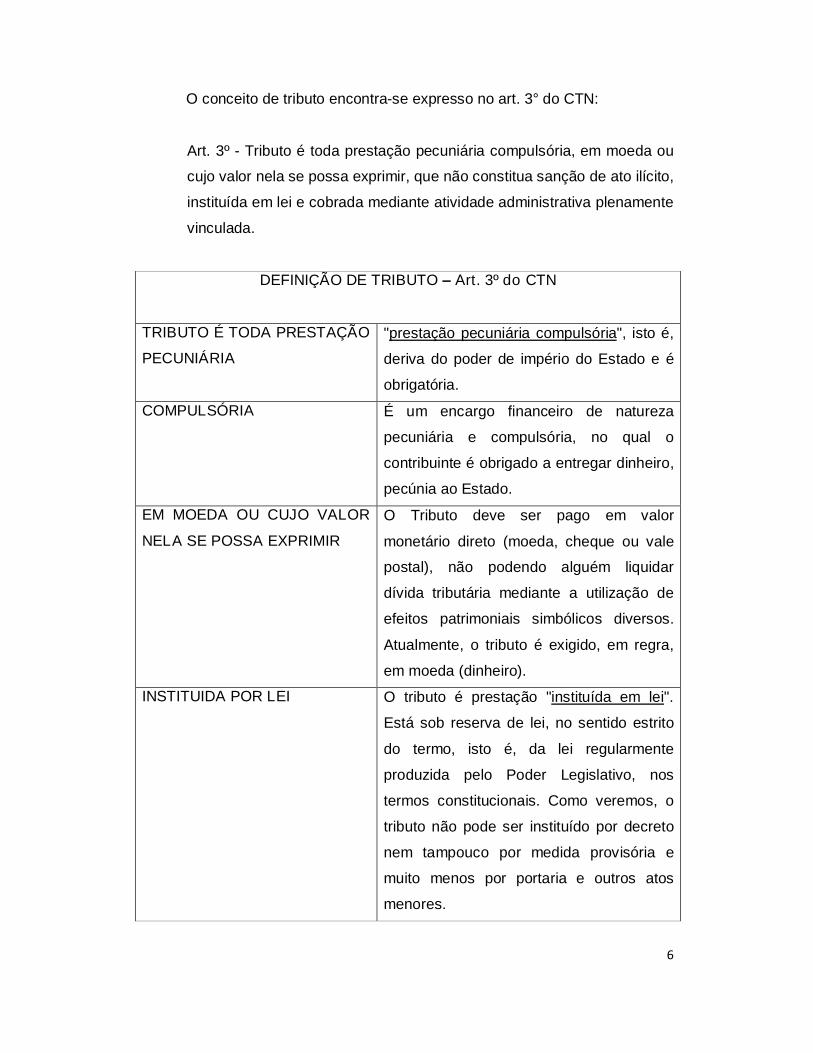

Conceito e Natureza do Tributo

6

O conceito de tributo encontra-se expresso no art. 3° do CTN:

Art. 3º - Tributo é toda prestação pecuniária compulsória, em moeda ou

cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito,

instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada.

DEFINIÇÃO DE TRIBUTO –Art. 3º do CTN

TRIBUTO É TODA PRESTAÇÃO

PECUNIÁRIA

"prestação pecuniária compulsória", isto é,

deriva do poder de império do Estado e é

obrigatória.

COMPULSÓRIA É um encargo financeiro de natureza

pecuniária e compulsória, no qual o

contribuinte é obrigado a entregar dinheiro,

pecúnia ao Estado.

EM MOEDA OU CUJO VALOR

NELA SE POSSA EXPRIMIR

O Tributo deve ser pago em valor

monetário direto (moeda, cheque ou vale

postal), não podendo alguém liquidar

dívida tributária mediante a utilização de

efeitos patrimoniais simbólicos diversos.

Atualmente, o tributo é exigido, em regra,

em moeda (dinheiro).

INSTITUIDA POR LEI O tributo é prestação "instituída em lei".

Está sob reserva de lei, no sentido estrito

do termo, isto é, da lei regularmente

produzida pelo Poder Legislativo, nos

termos constitucionais. Como veremos, o

tributo não pode ser instituído por decreto

nem tampouco por medida provisória e

muito menos por portaria e outros atos

menores.

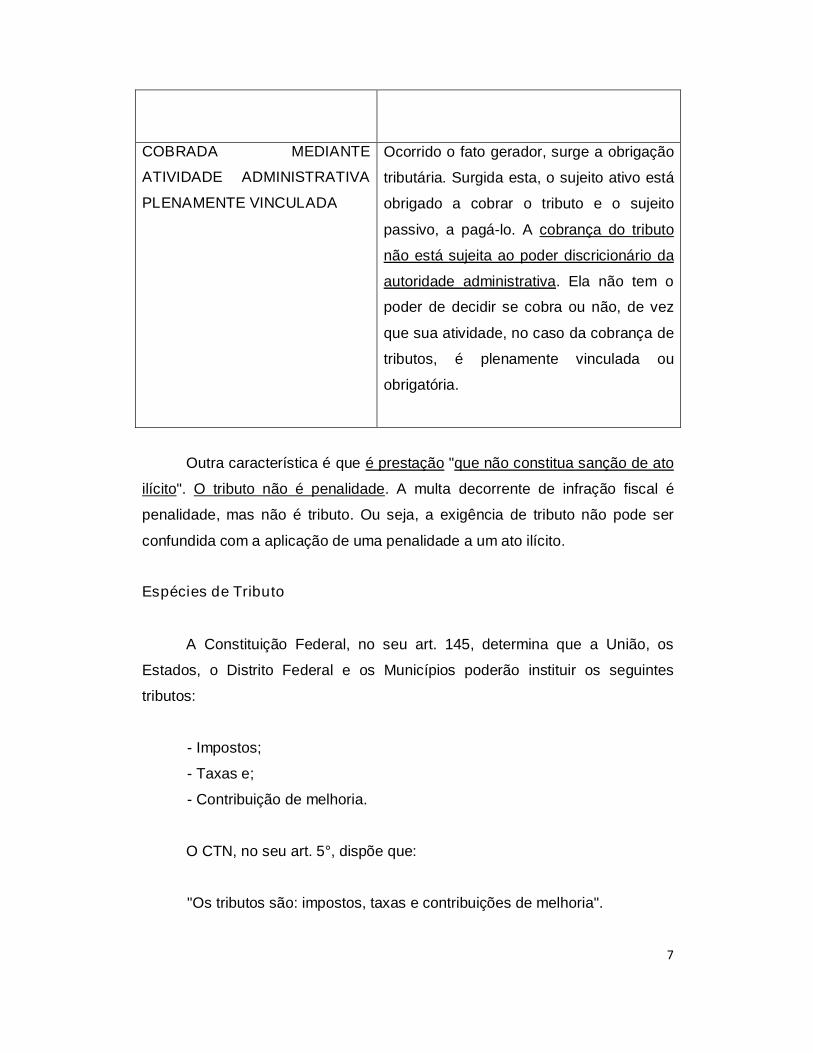

7

COBRADA MEDIANTE

ATIVIDADE ADMINISTRATIVA

PLENAMENTE VINCULADA

Ocorrido o fato gerador, surge a obrigação

tributária. Surgida esta, o sujeito ativo está

obrigado a cobrar o tributo e o sujeito

passivo, a pagá-lo. A cobrança do tributo

não está sujeita ao poder discricionário da

autoridade administrativa. Ela não tem o

poder de decidir se cobra ou não, de vez

que sua atividade, no caso da cobrança de

tributos, é plenamente vinculada ou

obrigatória.

Outra característica é que é prestação "que não constitua sanção de ato

ilícito". O tributo não é penalidade. A multa decorrente de infração fiscal é

penalidade, mas não é tributo. Ou seja, a exigência de tributo não pode ser

confundida com a aplicação de uma penalidade a um ato ilícito.

Espécies de Tributo

A Constituição Federal, no seu art. 145, determina que a União, os

Estados, o Distrito Federal e os Municípios poderão instituir os seguintes

tributos:

- Impostos;

- Taxas e;

- Contribuição de melhoria.

O CTN, no seu art. 5°, dispõe que:

"Os tributos são: impostos, taxas e contribuições de melhoria".

8

Numa primeira interpretação é fácil concluir que, apenas, essas três

espécies são tributos. Existe até mesmo uma polêmica sobre o assunto, no

sentido de que uma corrente adota esse entendimento e outra, a majoritária, o

de que também são tributos o empréstimo compulsório e as contribuições

sociais.

Para embasar o segundo entendimento, argumenta-se, em linhas gerais

que, apesar de não expressamente classificados como tributos, tanto o

empréstimo compulsório como as contribuições sociais estão subordinados às

mesmas normas gerais do Direito Tributário, além de que estão previstos no

capítulo constitucional que trata dos tributos ("Do Sistema Tributário Nacional").

À luz da Constituição Federal de 1988, entendemos ser mais útil e até

mesmo didático considerar como modalidades ou espécies de tributos: o

imposto, a taxa, a contribuição de melhoria, as contribuições sociais e o

empréstimo compulsório.

Os exemplos de tributos são:

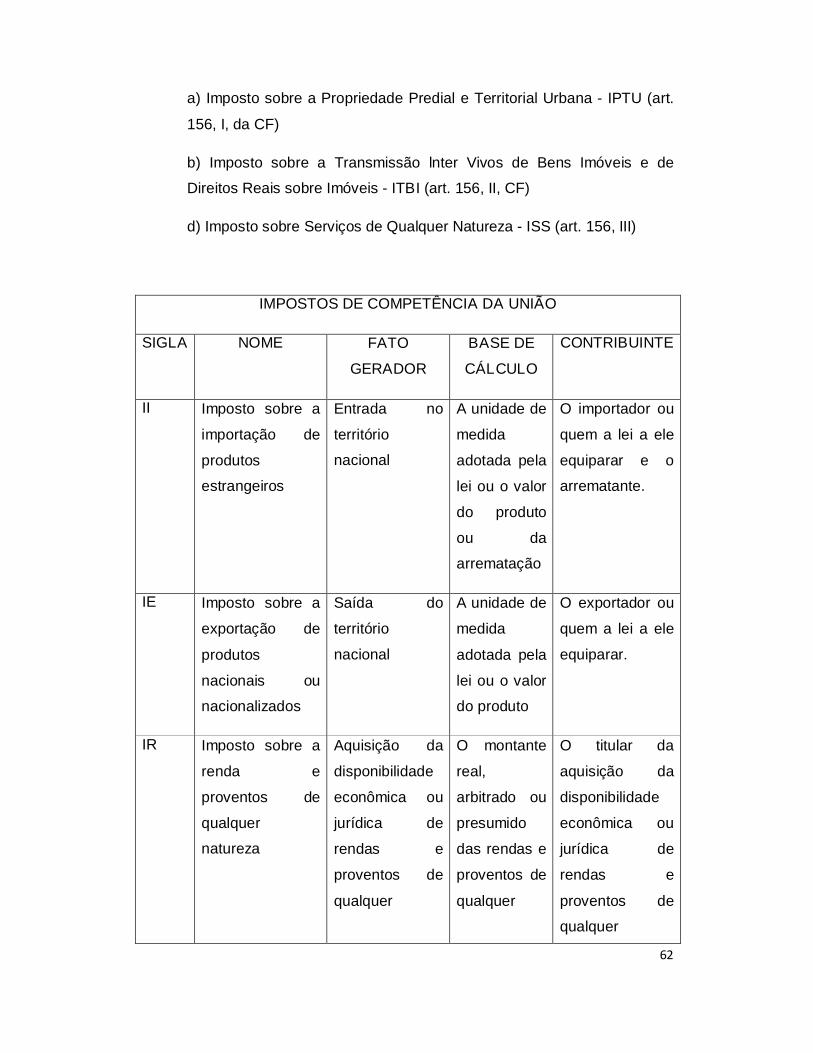

Impostos federais

II –Imposto sobre a importação de produtos estrangeiros;

IE – Imposto sobre a exportação de produtos nacionais ou

nacionalizados;

IR –Imposto sobre a renda e proventos de qualquer natureza;

IPI –Imposto sobre Produtos Industrializados;

IOF –Imposto sobre Operações Financeiras;

ITR –Imposto Territorial Rural;

IGF –Imposto sobre Grandes Fortunas;

Impostos Estaduais

ICMS –Imposto sobre Circulação de Mercadorias e Serviços;

IPVA –Imposto sobre Propriedade de Veículos Automotores;

9

ITCD – Imposto sobre Transmissões Causa Mortis e Doações de

Qualquer Bem ou Direito;

AIRE –Adicional do Imposto da União Sobre a Renda e Proventos de

Qualquer Natureza (extinto)

Impostos Municipais

IPTU –Imposto sobre a Propriedade Predial e Territorial Urbana;

ITBI –Imposto sobre Transmissão Inter Vivos de Bens e Imóveis e de

Direitos Reais a Eles Relativos;

IVVC – Imposto sobre Vendas a Varejo de Combustíveis Líquidos e

Gasosos (extinto);

ISS –Impostos sobre Serviços de Qualquer Natureza

Taxas

Taxa de Autorização do Trabalho Estrangeiro;

Taxa de Avaliação in loco das Instituições de Educação e Cursos de

Graduação –Lei 10.870/2004;

Taxa de Classificação, Inspeção e Fiscalização de produtos animais e

vegetais ou de consumo nas atividades agropecuárias –Decreto Lei

1.899/1981;

Taxa de Coleta de Lixo;

Taxa de Combate a Incêndios;

Taxa de Conservação e Limpeza Pública;

Taxa de Controle e Fiscalização Ambiental – TCFA – Lei nº

10.165/2000;

Taxa de Controle e Fiscalização de Produtos Químicos – Lei nº

10.357/2001, art. 16;

Taxa de Emissão de Documentos (níveis municipais, estaduais e

federais);

Taxa de Fiscalização CVM (Comissão de Valores Mobiliários) –Lei

7.940/1989;

Taxa de Fiscalização de Vigilância Sanitária –Lei 9.782/1999, art. 23;

10

Taxa de Fiscalização dos Produtos Controlados pelo Exército Brasileiro

–TFPC –Lei nº 10.834/2003;

Taxa de Fiscalização e Controle da Previdência Complementar –TAFIC

–art. 12 da MP 233/2004;

Taxa de Licenciamento Anual de Veículo;

Taxa de Licenciamento para Funcionamento e Alvará Municipal;

Taxa de Pesquisa Mineral DNPM –Portaria Ministerial 503/1999;

Taxa de Serviços Administrativos –TSA –Zona Franca de Manaus –Lei

nº 9960/2000;

Taxa de Serviços Metrológicos –art. 11 da Lei nº 9933/1999;

Taxas ao Conselho Nacional de Petróleo (CNP);

Taxas de Outorgas (Radiodifusão, Telecomunicações, Transporte

Rodoviário e Ferroviário, etc.);

Taxas de Saúde Suplementar –ANS –Lei nº 9.961/2000, art. 18;

Taxa de Utilização do MERCANTE –Decreto nº 5.324/2004;

Taxas do Registro do Comércio (Juntas Comerciais);

Taxa Processual Conselho Administrativo de Defesa Econômica –CADE

–Lei nº 9.718/1998

Contribuições

Contribuições trabalhistas ou sobre a folha de pagamento;

INSS (contribuição);

FGTS (contribuição)1;

1 A Contribuição do Fundo de Garantia do Tempo de Serviço –FGTS, instituído pela Lei nº 5.107/66 –e, atualmente, regulado pela Lei nº 8.036/90 –é fundo constituído por depósitos mensais, efetuados pelos empregadores em nome de seus empregados (art. 15 da Lei nº 8.036/90).

Para o STF, o FGTS não detém natureza tributária, mas, sim, natureza trabalhista e social, o que lhe retira o timbre de contribuição fiscal ou parafiscal.

Sendo um direito, garantido pelo Estado, os depósitos do FGTS pressupõem vinculo jurídico, sob a disciplina do Direito do Trabalho. Observe, no STF, a jurisprudência:

“FUNDO DE GARANTIA POR TEMPO DE SERVIÇO. SUA NATUREZA JURÍDICA. CONSTITUIÇÃO, ART. 165, XIII. LEI N. 5.107, DE 13.9.1966. AS CONTRIBUIÇÕES PARA O FGTS NÃO SE CARACTERIZAM COMO CRÉDITO TRIBUTÁRIO OU CONTRIBUIÇÕES A TRIBUTO EQUIPARAVEIS. SUA SEDE ESTA NO ART. 165, XIII, DA CONSTITUIÇÃO. ASSEGURA-SE AO TRABALHADOR ESTABILIDADE, OU FUNDO DE GARANTIA EQUIVALENTE. DESSA GARANTIA, DE INDOLE SOCIAL, PROMANA, ASSIM, A

11

EXIGIBILIDADE PELO TRABALHADOR DO PAGAMENTO DO FGTS, QUANDO DESPEDIDO, NA FORMA PREVISTA EM LEI. CUIDA-SE DE UM DIREITO DO TRABALHADOR. DA-LHE O ESTADO GARANTIA DESSE PAGAMENTO. A CONTRIBUIÇÃO PELO EMPREGADOR, NO CASO, DEFLUI DO FATO DE SER ELE O SUJEITO PASSIVO DA OBRIGAÇÃO, DE NATUREZA TRABALHISTA E SOCIAL, QUE ENCONTRA, NA REGRA CONSTITUCIONAL ALUDIDA, SUA FONTE. A ATUAÇÃO DO ESTADO, OU DE ÓRGÃO DA ADMINISTRAÇÃO PÚBLICA, EM PROL DO RECOLHIMENTO DA CONTRIBUIÇÃO DO FGTS, NÃO IMPLICA TORNA-LO TITULAR DO DIREITO A CONTRIBUIÇÃO, MAS, APENAS, DECORRE DO CUMPRIMENTO, PELO PODER PÚBLICO, DE OBRIGAÇÃO DE FISCALIZAR E TUTELAR A GARANTIA ASSEGURADA AO EMPREGADO OPTANTE PELO FGTS. NÃO EXIGE O ESTADO, QUANDO ACIONA O EMPREGADOR, VALORES A SEREM RECOLHIDOS AO ERARIO, COMO RECEITA PÚBLICA. NÃO HÁ, DAI, CONTRIBUIÇÃO DE NATUREZA FISCAL OU PARAFISCAL. OS DEPOSITOS DO FGTS PRESSUPOEM VINCULO JURÍDICO, COM DISCIPLINA NO DIREITO DO TRABALHO. NÃO SE APLICA AS CONTRIBUIÇÕES DO FGTS O DISPOSTO NOS ARTS. 173 E 174, DO CTN. RECURSO EXTRAORDINÁRIO CONHECIDO, POR OFENSA AO ART. 165, XIII, DA CONSTITUIÇÃO, E PROVIDO, PARA AFASTAR A PRESCRIÇÃO QUINQUENAL DA AÇÃO.”

Na mesma trilha, entende o STF, no que é seguido pelo STF, que não se aplicam, mesmo que por interpretação extensiva ou analógica, as disposições do CTN, v.g., o art. 135, III, do CTN, que permite o redirecionamento de execução fiscal, ou, também, as disposições afetas à prescrição (art. 174 do CTN), haja vista a adoção da prescrição trintenária para o FGTS. Aliás, urge mencionar o teor do Enunciado da Súmula 210 do STJ: “A AÇÃO DE COBRANÇA DAS CONTRIBUIÇÕES PARA O FGTS PRESCREVE EM TRINTA (30) ANOS.”

Veja a jurisprudência do STJ nesse sentido:

“PROCESSUAL CIVIL. EXECUÇÃO. MASSA FALIDA. CRÉDITOS DE FGTS. RESPONSABILIDADE. REDIRECIONAMENTO PARA O SÓCIO-GERENTE DA EMPRESA. EMBARGOS DE DECLARAÇÃO. INVOCAÇÃO DE PRONUNCIAMENTO ACERCA DE DISPOSITIVO LEGAL (ART. 4º, § 2º, DA LEI 6.830) QUE NÃO RECEBEU MANIFESTAÇÃO POR PARTE DO TRIBUNAL A QUO. OMISSÃO INEXISTENTE. PRETENSÃO DE NULIDADE DO ACÓRDÃO DE SEGUNDO GRAU QUE SE AFASTA. AUSÊNCIA DE PREQUESTIONAMENTO. APLICAÇÃO DAS SÚMULAS 282 E 356/STF E 211/STJ. ART. 135, III, DO CTN.1. Inadmissível recurso especial quanto á questão que, a despeito da oposição dos embargos declaratórios, não foi apreciada pelo Tribunal a quo (manifestação acerca do conteúdo do art. 4º, § 2º, da Lei 6.830/80), eis que ausente o requisito indispensável do prequestionamento. Inteligência das Súmulas 282 e 356/STF e 211/STJ.2. Deve ser afastada, por conseguinte, a infringência ao preceito legal inscrito no art. 535, II, e 458, do CPC, ante a inexistência do vício apontado (omissão).3. A contribuição para o FGTS não tem natureza tributária. Sua sede está no artigo 165, XIII, da Constituição Federal. É garantia de índole social.4. Os depósitos de FGTS não são contribuições de natureza fiscal. Eles pressupõem vínculo jurídico disciplinado pelo Direito do Trabalho.5. Impossibilidade de, por interpretação analógica ou extensiva, aplicarem-se ao FGTS asnormas do CTN.6. Precedentes do STF RE nº 100.249-2. Idem STJ Resp nº 11.089/MG.7. Recurso parcialmente conhecido e, nesta parte, desprovido.”“PROCESSUAL - EXECUÇÃO FISCAL - RESPONSABILIDADE TRIBUTÁRIA - SÓCIO -AUSÊNCIA DE COMPROVAÇÃO DE EXCESSO DE MANDATO, INFRAÇÃO À LEI OU AO REGULAMENTO.1. A responsabilidade do sócio não é objetiva. Para que exsurja a sua responsabilidade pessoal, disciplinada no art. 135 do CTN é mister que haja comprovação de que o sócio, agiu com excesso de mandato, ou infringiu a lei, o contrato social ou o estatuto.2. Em recente julgamento a Corte decidiu que as contribuições para o FGTS não tem natureza tributária, por isso são inaplicáveis às execuções fiscais destinadas à cobrança dessas contribuições, as disposições do Código Tributário Nacional.

12

PIS/PASEP (contribuição)

Contribuições sobre o faturamento ou sobre o lucro

COFINS –Contribuição Social para o Financiamento da Seguridade

Social;

CSLL –Contribuição Social sobre o Lucro Líquido

Contribuições sobre movimentações financeiras

CPMF – Contribuição Permanente (antes Provisória) sobre

Movimentação Financeira (extinta)

Contribuições –“Sistema S”

Contribuição ao Serviço Brasileiro de Apoio a Pequena Empresa

(Sebrae) –Lei nº 8.029/1990;

Contribuição ao Serviço Nacional de Aprendizado Comercial (SENAC) –

Lei nº 8.621/1946;

Contribuição ao Serviço Nacional de Aprendizado dos Transportes

(SENAT) –Lei nº 8.706/1993;

Contribuição ao Serviço Nacional de Aprendizado Industrial (SENAI) –

Lei nº 4.048/1942;

3. Precedentes.4. Recurso improvido.”De acordo com a legislação vigente, cabe ao Ministério do Trabalho e Emprego a fiscalização e a apuração das contribuições do FGTS, bem como a aplicação das multas decorrentes de infrações a essa legislação –tarefa exercida pela Secretaria de Inspeção do Trabalho –SIT, órgão integrante de estrutura deste Ministério.

A representação judicial e extrajudicial do FTD é de responsabilidade da Procuradoria-Geral da Fazenda Nacional, instituição vinculada à Advocacia-Geral da União, que também exerce a Consultoria Jurídica do Ministério da Fazenda, bem assim as atribuições de inscrição em dívida ativa e execução dos créditos de natureza fiscal da Fazenda Nacional. Tal representação também pode ser exercida pela Caixa Econômica Federal, Agente Operador do Fundo, mediante convênio com a Procuradoria-Geral da Fazenda Nacional.

A título de reforço, não se deve confundir o FGTS com as contribuições sociais federais, criadas pela Lei Complementar nº 110/01. Estas vieram com a finalidade de obter recursos para o pagamento do acordo firmado com os correntistas do FGTS, que não tiveram suas contas corrigidas em conformidade com os expurgos inflacionários referentes aos planos econômicos Collor, Bresser e Verão. Tais exações foram consideradas pelo STF, (contribuições sociais gerais –MC da ADI nº 2556-2/DF).

13

Contribuição ao Serviço Nacional de Aprendizado Rural (SENAR) –Lei

nº 8.315/1991;

Contribuição ao Serviço Social da Indústria (SESI) –Lei nº 9.403/1946;

Contribuição ao Serviço Social do Comércio (SESC) –Lei nº 9.853/1946;

Contribuição ao Serviço Social do Cooperativismo (SESCOOP);

Contribuição ao Serviço Social dos Transportes (SEST) – Lei nº

8.706/1993

Outras contribuições

Contribuições aos Órgãos de Fiscalização Profissional (CRC, CREA,

CRECI, CORE, CRQ, etc), exceto a OAB;

Contribuição à Direção de Portos e Costas (DPC) –Lei nº 5.461/1968;

Contribuição ao Fundo Nacional de Desenvolvimento Científico e

Tecnológico –FNDCT –Lei nº 10.168/2000;

Contribuição ao Fundo Nacional de Desenvolvimento da Educação

(FNDE), também chamado “Salário Educação”;

Contribuição ao Funrural;

Contribuição ao Instituto Nacional de Colonização e Reforma Agrária

(INCRA) –Lei nº 2.613/1955;

Contribuição ao Seguro Acidente de Trabalho (SAT);

Contribuição Confederativa Laboral (dos empregados);

Contribuição Confederativa Patronal (das empresas);

Contribuição de Intervenção do Domínio Econômico – CIDE

Combustíveis –Lei nº 10.336/2001;

Contribuição para Custeio do Serviço de Iluminação Pública –Emenda

Constitucional nº 39/2002;

Contribuição para o Desenvolvimento da Indústria Cinematográfica

Nacional –CONDECINE –art. 32 da Medida Provisória 2228-1/2001 e

Lei nº 10.454/2002;

Contribuição Sindical Laboral (não se confunde com a Contribuição

Confederativa Laboral, vide comentários sobre a Contribuição Sindical

Patronal);

14

Contribuição Sindical Patronal (não se confunde com a Contribuição

Confederativa Patronal, já que a Contribuição Sindical Patronal é

obrigatória, pelo artigo 578 da CLT, e a Confederativa foi instituída pelo

art. 8º, inciso IV, da Constituição Federal e é obrigatória em função da

assembleia do Sindicato que a instituir para seus associados,

independentemente da contribuição prevista na CLT);

Contribuição Social Adicional para Reposição das Perdas Inflacionárias

do FGTS –Lei Complementar nº 110/2001

Contribuições de Melhoria

“Contribuição de Melhoria” não deve ser confundida com uma mera

contribuição: é espécie tributária autônoma, definida na própria

Constituição Federal;

Contribuições de Melhoria instituídas pela União;

Contribuições de Melhoria instituídas pelos Estados;

Contribuições de Melhoria instituídas pelo Distrito Federal;

Contribuições de Melhoria instituídas pelos municípios

Empréstimos Compulsórios:

Também é espécie tributária autônoma.

Empréstimo compulsório instituído por ocasião de guerra externa ou de

sua iminência; (CF, Art.148);

Empréstimo compulsório instituído por ocasião de calamidade pública

que exija auxílio federal impossível de atender com os recursos

orçamentários disponíveis; (CF, Art.148);

Empréstimo compulsório instituído por ocasião de Conjuntura que exija a

absorção temporária de poder aquisitivo. (CTN, Art.15);

Empréstimo compulsório instituído no caso de investimento público de

caráter urgente e de relevante interesse nacional (CF, Art.148)

Impostos

O IMPOSTO pode ser considerado o tributo por excelência, não apenas

15

por representar a mais importante e significativa das três espécies de tributos,

mas também por ter como característica principal a simples exigência de

transferência compulsória de recursos da comunidade para os cofres públicos,

a partir da ocorrência de situação prevista em lei. Quanto às outras duas

espécies, eles envolvem vantagem econômica ou prestação de retorno para os

seus pagadores.

A Constituição Federal, no seu art. 145, I, dispõe que a União, os

Estados, o Distrito Federal e os Municípios poderão instituir "impostos". E, no

seu art. 154, I, determina que a União (e somente ela detém essa competência

residual) poderá instituir "mediante lei complementar, impostos não previstos

no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador

ou base de cálculo próprios dos discriminados nesta Constituição".

O imposto é definido pelo CTN, no seu art. 16. Vejamos:

Art. 16 –Imposto é o tributo cuja obrigação tem por fato gerador uma

situação independente de qualquer atividade estatal específica, relativa

ao contribuinte.

Com efeito, a principal característica do imposto é a não-vinculação de

sua cobrança a uma atividade estatal específica. Ou seja, o contribuinte paga o

imposto sem esperar ou exigir uma contraprestação específica do Estado.

Quando o contribuinte paga o imposto, este é destinado ao fundo

comum do tesouro público e será aplicado de acordo com as destinações

dadas a ele pela lei orçamentária anual.

A Constituição Federal já definiu quais são os impostos que os entes

tributantes (União, Estados, Distrito Federal e Municípios) podem cobrar:

Impostos da União –art. 153 da CF

16

a) Imposto de Importação - (II) - (CTN, art. 19, 11)

b) Imposto de Exportação - (IE) - (CTN, art. 23)

c) Imposto sobre a Renda e Proventos de Qualquer Natureza –(IR)

d) Imposto sobre Produtos Industrializados –(IPI) - (CTN, art. 46)

e) Imposto sobre Operações de Crédito, Câmbio e Seguro ou Relativas

a Títulos ou Valores Mobiliários –(IOF) - (CTN, art. 63).

f) Imposto sobre a Propriedade Territorial Rural –(ITR) - (CTN, art. 29).

g) Imposto sobre Grandes Fortunas –(IGF) - (CF, art. 153, VII)

h) Impostos Extraordinários (CF, art. 154, 11)

i) Impostos não Previstos (art. 153 da CF)

Observação –A Constituição Federal ainda autorizou a União a instituir

outras espécies de impostos além daqueles previstos no art. 153., para o caso

de guerra ou sua iminência ou, ainda, no caso da competência residual, desde

que sejam inéditos e não tenham fato gerador ou base de cálculo de outro

tributo já existente. Tais como:

h) Impostos Extraordinários (CF, art. 154, II)

i) Impostos não Previstos (art. 154 da CF)

Impostos dos Estados e do Distrito Federal

a) Imposto sobre a Transmissão Causa Mortis e Doação – ITCM e

Doação (CF, art. 155, I).

b) Imposto sobre a Circulação de Mercadorias e Prestações de Serviços

de Transportes e Comunicação (ICMS) (CF, art. 155, II e LC n° 87/96).

c) Imposto sobre a Propriedade de Veículos Automotores - IPVA (art.

155, III, da CF).

Impostos dos Municípios e do Distrito Federal

a) Imposto sobre a Propriedade Predial e Territorial Urbana - IPTU (art.

156, I, da CF)

17

b) Imposto sobre a Transmissão lnter Vivos de Bens Imóveis e de

Direitos Reais sobre Imóveis - ITBI (art. 156, II, CF)

d) Imposto sobre Serviços de Qualquer Natureza - ISS (art. 156, III)

Taxas

A Constituição Federal, no seu art. 145, II, estabelece que a União, os

Estados, o Distrito Federal e os Municípios poderão instituir:

"taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou

potencial, de serviços públicos específicos e divisíveis prestados ao

contribuinte ou postos à sua disposição".

E, no § 2°, determina que "as taxas não poderão ter base de cálculo

própria de impostos".

Como se observa, a taxa é espécie de tributo que é instituído em função

de uma atividade específica do Estado, relativamente ao contribuinte. Ou seja,

é um tributo vinculado a uma contraprestação específica do Estado.

A taxa só pode ter como fato gerador o exercício regular do poder de

polícia ou, então, a utilização, efetiva ou potencial, de serviço público específico

e divisível, prestado ao contribuinte ou posto à sua disposição.

Poder de polícia, como definido no art. 78 do CTN, é a:

"A atividade da administração pública que, limitando ou disciplinando

direito, interesse ou liberdade, regula a prática de ato ou abstenção de

fato, em razão de interesse público concernente à segurança, à higiene,

à ordem, aos costumes, à disciplina da produção e do mercado, ao

exercício de atividades econômicas dependentes de concessão ou

autorização do poder público, à tranqüilidade pública ou ao respeito à

propriedade e aos direitos individuais ou coletivos".

18

É regular, segundo o parágrafo único, o exercício do poder de polícia

"quando desempenhado pelo órgão competente nos limites da lei aplicável,

com observância do processo legal e, tratando-se de atividade que a lei tenha

como discricionária, sem abuso ou desvio de poder".

Têm como fato gerador o exercício regular do poder de polícia, por

exemplo, as taxas para concessão de alvarás, as taxas de fiscalização de

atividades, etc.

As taxas, como visto, também, podem ter como fato gerador a utilização,

efetiva ou potencial, de serviço público específico e divisível, prestado ao

contribuinte ou posto à sua disposição. Como se observa, não há a

necessidade de o contribuinte utilizar, efetivamente, o serviço posto à sua

disposição. Basta que o serviço tenha sido colocado à sua disposição. São

taxas de serviço a de limpeza pública, a de iluminação pública, etc.

O art. 79 do CTN explica, ainda. que os serviços públicos consideram-

se:

I - Utilizados pelo contribuinte: efetivamente, quando forem por ele

usufruídos a qualquer título; e potencialmente, quando, sendo de

utilização compulsória, sejam postos à sua disposição mediante

atividade administrativa em efetivo funcionamento;

II - Específicos, quando possam ser destacados em unidades

autônomas de intervenção, de utilidade ou de necessidade pública;

III - Divisíveis, quando suscetíveis de utilização, separadamente, por

parte de cada um dos seus usuários.

ANTES DE ESTUDARMOS OUTRAS ESPÉCIES DE TRIBUTOS É

IMPORTANTE QUE SE FAÇA UMA DISTINÇÃO ENTRE TAXA E AS TARIFAS

OU PREÇOS PÚBLICOS.

19

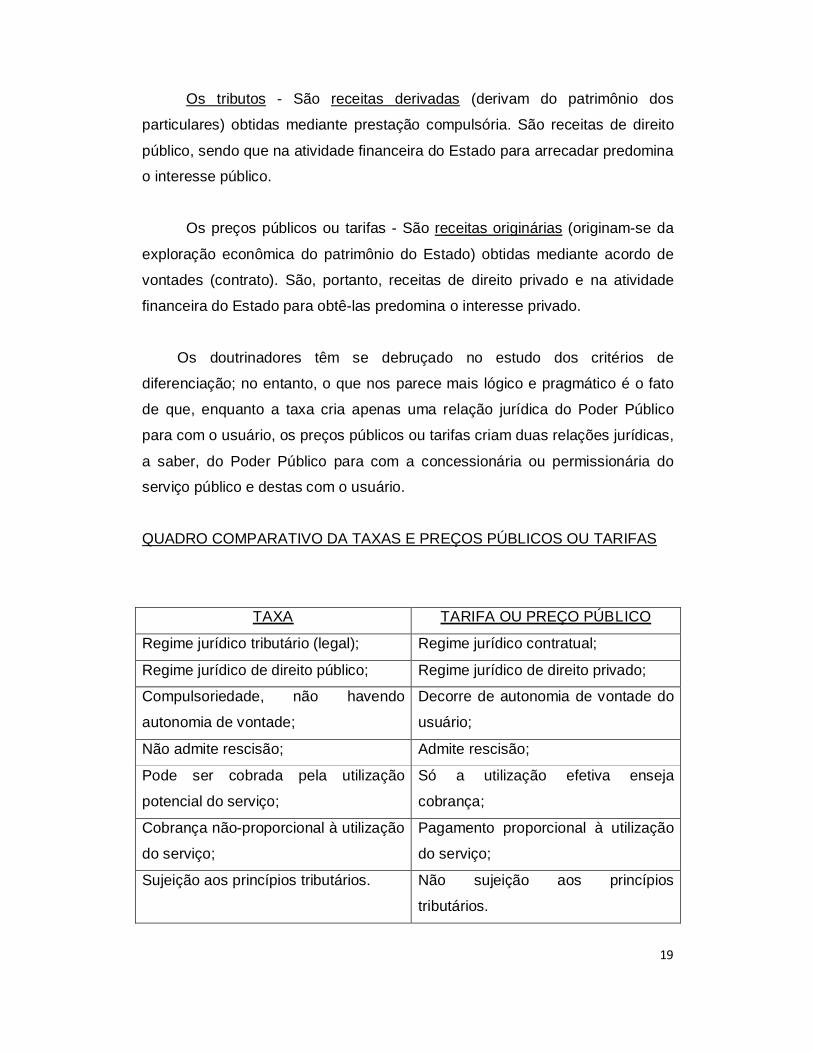

Os tributos - São receitas derivadas (derivam do patrimônio dos

particulares) obtidas mediante prestação compulsória. São receitas de direito

público, sendo que na atividade financeira do Estado para arrecadar predomina

o interesse público.

Os preços públicos ou tarifas - São receitas originárias (originam-se da

exploração econômica do patrimônio do Estado) obtidas mediante acordo de

vontades (contrato). São, portanto, receitas de direito privado e na atividade

financeira do Estado para obtê-las predomina o interesse privado.

Os doutrinadores têm se debruçado no estudo dos critérios de

diferenciação; no entanto, o que nos parece mais lógico e pragmático é o fato

de que, enquanto a taxa cria apenas uma relação jurídica do Poder Público

para com o usuário, os preços públicos ou tarifas criam duas relações jurídicas,

a saber, do Poder Público para com a concessionária ou permissionária do

serviço público e destas com o usuário.

QUADRO COMPARATIVO DA TAXAS E PREÇOS PÚBLICOS OU TARIFAS

TAXA TARIFA OU PREÇO PÚBLICO

Regime jurídico tributário (legal); Regime jurídico contratual;

Regime jurídico de direito público; Regime jurídico de direito privado;

Compulsoriedade, não havendo

autonomia de vontade;

Decorre de autonomia de vontade do

usuário;

Não admite rescisão; Admite rescisão;

Pode ser cobrada pela utilização

potencial do serviço;

Só a utilização efetiva enseja

cobrança;

Cobrança não-proporcional à utilização

do serviço;

Pagamento proporcional à utilização

do serviço;

Sujeição aos princípios tributários. Não sujeição aos princípios

tributários.

20

Finalizando o tema o STF, através de sua Súmula nº 545, estabeleceu

outro critério de distinção entre taxa e tarifa ou preço público, destacando a

compulsoriedade e o caráter legal. Vejamos:

“Preços de serviços públicos e taxas não se confundem, porque estas,

diferentemente daqueles, são compulsórias e tem sua cobrança condicionada a

prévia autorização orçamentária, em relação à lei que as instituiu.”

Contribuições de Melhoria

A Contribuição de melhoria tem as normas gerais para sua instituição

reguladas pelo Decreto-Lei 195/67, recepcionado pela constituição.

A Constituição Federal, no art. 145, III, dispõe que a União, os Estados,

o Distrito Federal e os Municípios poderão instituir "contribuição de melhoria,

decorrente de obras públicas".

Já o CTN trata da contribuição de melhoria nos seus arts. 81 e 82.

Art. 81 - A contribuição de melhoria cobrada pela União, pelos Estados,

pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas

atribuições, é instituída para fazer face ao custo de obras públicas de que

decorra valorização imobiliária, tendo como limite total a despesa realizada e

como limite individual o acréscimo de valor que da obra resultar para cada

imóvel beneficiado.

No art. 82, o CTN fixa as regras e requisitos mínimos que a lei que

instituir a contribuição deverá conter, como publicação prévia do memorial

descritivo, orçamento, zona beneficiada, etc.; fixação de prazo para

impugnação; e regulamentação do processo administrativo de instrução e

julgamento da impugnação. O Decreto-Lei n° 195/67 disciplinou a instituição de

contribuição de melhoria.

21

Como se observa, o CTN estabelece a obediência a dois limites: o total,

que é a despesa realizada e o individual, a valorização do imóvel. Ocorre que a

Constituição atual não estabelece nenhum limite. Diante desse fato, prospera a

polêmica. Alguns entendem vigentes os limites, outros não.

A simples realização da obra pública não pode constituir hipótese

bastante para configuração dessa modalidade tributária. Além da realização da

obra pública é necessário que esta tenha repercutido no eventual contribuinte

de uma determinada maneira, é dizer, causando-lhe uma plus valia.

Seria o maior dos absurdos imaginar-se a contribuição de melhoria

cobrada de alguém não beneficiado pela obra realizada, ou, até mesmo, por

ela prejudicado. O outro limite, qual seja a valorização acrescida

individualmente ao imóvel tributável, decorre também da própria noção de

contribuição de melhoria. Se o quantum cobrado exceder a plus valia havida, já

não estará correspondendo à noção de melhoria, mas estará incidindo pura e

simplesmente sobre o imóvel.

Resta dizer que a contribuição de melhoria, da mesma forma que a taxa,

é um tributo vinculado, pois depende para ser cobrada de uma ação estatal

específica, uma contraprestação, relativamente ao contribuinte. Esta ação é a

realização de obra pública de que decorrer valorização do imóvel do

contribuinte.

Vale ressaltar que é pacificado no STF o entendimento de que o simples

recapeamento de via pública não dá motivo para cobrança de contribuição de

melhoria, uma vez que não há valorização efetiva do imóvel, como podemos

observar no RE 115.863/SP –Ministro Célio Borba –2º Turma.

A Contribuição de Melhoria pode se cobrada depois da obra pública

realizada ou quando realizada em parte suficiente para valorizar determinado

imóvel (art. 9º do Decreto-Lei 195/67).

22

Embora o art. 81 do CTN estabeleça um valor máximo total a ser

cobrado de cada contribuinte, qual seja a valorização de seu imóvel, o art. 12

do Decreto-Lei 195/67 impõe um limite máximo de forma que a parcela anual a

ser paga não exceda 3% do valor fiscal do imóvel, forçando que a cobrança

seja dividida em quantos anos forem necessários para não ultrapassar esse

limite.

Responde pela Contribuição de Melhoria o proprietário da época do

lançamento do tributo e esta responsabilidade se transmite aos adquirentes e

sucessores, a qualquer título do domínio do imóvel (art. 8º Decreto-Lei 195/67).

As Contribuições de Melhoria, como as taxas, também se revestem da

condição de competência comum às três áreas tributantes (União, Estados/DF

e Municípios) e apresentam como característica principal a sua vinculação a

uma determinada atividade estatal, caracterizando também um tributo

vinculado.

Empréstimos Compulsórios

Os Empréstimos Compulsórios são um tipo de receita pública, com

característica de restituibilidade, já que terão que ser devolvidos dentro de

determinado prazo. Este fato faz com que surjam enormes discussões

doutrinárias a respeito do fato de considerá-los ou não como tributos.

O empréstimo compulsório é previsto no art. 148 da Constituição

Federal. Referido artigo dispõe que a União, mediante lei complementar,

poderá instituir empréstimos compulsórios nos seguintes casos:

I - Para atender a despesas extraordinárias, decorrentes de calamidade

pública, de guerra externa ou sua iminência;

II - No caso de investimento público de caráter urgente e de relevante

interesse nacional, observado o disposto no art. 150, III, b (princípio da

23

anterioridade). (GRIFO NOSSO).

Dispõe, ainda, o parágrafo único que "a aplicação dos recursos

provenientes de empréstimo compulsório será vinculada à despesa que

fundamentou sua instituição”.

O art. 15 do CTN também prevê a possibilidade de instituição de

Empréstimos Compulsórios pela União nos seguintes termos:

Art. 15. Somente a União, nos seguintes casos excepcionais, pode

instituir empréstimos compulsórios:

I - guerra externa, ou sua iminência;

II - calamidade pública que exija auxílio federal impossível de atender

com os recursos orçamentários disponíveis;

III - conjuntura que exija a absorção temporária de poder aquisitivo.

Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e

as condições de seu resgate, observando, no que for aplicável, o

disposto nesta Lei.

De observar-se que a previsão constante do CTN, no art. 15, III, relativa

à hipótese de instituição de empréstimo compulsório no caso de conjuntura que

exija a absorção temporária de poder aquisitivo não mais vigora, em face do

novo texto constitucional.

A competência para instituir é privativa da União, somente podendo sê-

lo, atualmente, mediante lei complementar, ao contrário de antes, quando podia

ser instituído por lei ordinária. Outro aspecto inovador é a vinculação da

aplicação de sua receita na despesa que motivou a sua instituição.

Observações:

1 –Ao contrário dos impostos, taxas e contribuições de melhoria para os

quais a destinação da receita é irrelevante, no caso dos Empréstimos

24

Compulsórios a aplicação dos recursos terá que ser vinculada aos

motivos que geraram a sua instituição.

2 –É importante chamar a atenção para o fato de que, no caso de

guerra externa ou sua iminência, poderão ser instituídos tantos

empréstimos compulsórios quanto impostos extraordinários.

3 –Uma vez que a Lei Complementar instituidora do Empréstimo

Compulsório determina a vinculação constitucional, o fato de eventual

descumprimento pelas autoridades não afeta a validade da imposição

tributária, acarretando apenas a responsabilidade administrativa, penal e

civil dos responsáveis.

Contribuições Parafiscais ou Sociais

Estas contribuições, citando a definição de Rubens Gomes de Souza,

correspondem ao emprego das finanças públicas com objetivos extrafiscais,

não visando precipuamente à obtenção de receitas, mas objetivando regular ou

modificar a distribuição da riqueza nacional, equilibrar os níveis de preços de

utilidades ou de salários, bem como outras finalidades econômicas ou sociais

semelhantes.

Inspirada em Aliomar Baleeiro, parte expressiva da doutrina denomina

de "Contribuições Parafiscais ou sociais" as contribuições previstas no art. 149

da Constituição Federal de 1988.

Tais contribuições são classificadas em 04 tipos, conforme os artigos

149 e 149A da Constituição Federal.

Art. 149. Compete exclusivamente à União instituir contribuições sociais,

de intervenção no domínio econômico e de interesse das categorias

profissionais ou econômicas, como instrumento de sua atuação nas

respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e

25

sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições

a que alude o dispositivo.

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão

contribuição, cobrada de seus servidores, para o custeio, em benefício

destes, do regime previdenciário de que trata o art. 40, cuja alíquota não

será inferior à da contribuição dos servidores titulares de cargos efetivos

da União. (Redação dada pela Emenda Constitucional nº 41,

19.12.2003)

§ 2º As contribuições sociais e de intervenção no domínio econômico de

que trata o caput deste artigo:

I - não incidirão sobre as receitas decorrentes de exportação; (Incluído

pela Emenda Constitucional nº 33, de 2001)

II - incidirão também sobre a importação de produtos estrangeiros ou

serviços; (Redação dada pela Emenda Constitucional nº 42, de

19.12.2003)

III - poderão ter alíquotas:

a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor

da operação e, no caso de importação, o valor aduaneiro;

b) específica, tendo por base a unidade de medida adotada.

§ 3º A pessoa natural destinatária das operações de importação poderá

ser equiparada a pessoa jurídica, na forma da lei.

§ 4º A lei definirá as hipóteses em que as contribuições incidirão uma

única vez.

Art. 149-A Os Municípios e o Distrito Federal poderão instituir

contribuição, na forma das respectivas leis, para o custeio do serviço de

iluminação pública, observado o disposto no art. 150, I e III. (Incluído

pela Emenda Constitucional nº 39, de 2002)

Parágrafo único. É facultada a cobrança da contribuição a que se refere

o caput, na fatura de consumo de energia elétrica. (Incluído pela

Emenda Constitucional nº 39, de 2002).

26

Contudo, o STF (Súmula 620) considerou a taxa de iluminação

pública inconstitucional, pois tem como fato gerador um serviço de

iluminação pública, que inespecífico e indivisível.

Observações:

É importante chamar a atenção para o fato de que somente a União

poderá instituir contribuições parafiscais em geral, só cabendo aos Estados, o

Distrito Federal e os Municípios. Conforme art. 149, § 1º da CF, instituir

contribuições sociais em benefício dos seus servidores, para o regime

previdenciário de que trata o art. 40 da CF.

As contribuições parafiscais são criadas como regra geral por lei ordinária,

respeitando normas gerais previstas em Lei Complementar, já que o art. 149 da

CF exige a obediência ao art. 146, III, da CF.

É importante lembrar que a regra geral é que devem ser instituídas por

Lei Ordinária e obedecer aos princípios da legalidade, irretroatividade e

anterioridade da lei, previstos no art. 150, I e II, a, b, da CF. Não obstante,

algumas contribuições fogem à regra geral, eis que as contribuições do tipo

social não obedecem ao princípio da anterioridade.

As contribuições sociais não são limitadas às de seguridade social, uma

vez que podem ser instituídas para qualquer finalidade que for na direção dos

objetivos da ordem social. Desta forma, vamos estudá-las, estabelecendo uma

divisão em contribuições sociais gerais e para a seguridade social.

a) Contribuições Sociais Gerais - São todas aquelas que dizem respeito

a algum padrão de relacionamento em comunidade que não abrangem a

seguridade social, tais como aquelas voltadas para uma questão de educação

em geral, como é o caso do salário-educação do art. 212, § 5º da CF.

Art. 212. A União aplicará, anualmente, nunca menos de dezoito, e os

Estados, o Distrito Federal e os Municípios vinte e cinco por cento, no

27

mínimo, da receita resultante de impostos, compreendida a proveniente

de transferências, na manutenção e desenvolvimento do ensino.

§ 1º - A parcela da arrecadação de impostos transferida pela União aos

Estados, ao Distrito Federal e aos Municípios, ou pelos Estados aos

respectivos Municípios, não é considerada, para efeito do cálculo

previsto neste artigo, receita do governo que a transferir.

§ 2º - Para efeito do cumprimento do disposto no "caput" deste artigo,

serão considerados os sistemas de ensino federal, estadual e municipal

e os recursos aplicados na forma do art. 213.

§ 3º - A distribuição dos recursos públicos assegurará prioridade ao

atendimento das necessidades do ensino obrigatório, nos termos do

plano nacional de educação.

§ 4º - Os programas suplementares de alimentação e assistência à

saúde previstos no art. 208, VII, serão financiados com recursos

provenientes de contribuições sociais e outros recursos orçamentários.

§ 5º O ensino fundamental público terá como fonte adicional de

financiamento a contribuição social do salário-educação, recolhida pelas

empresas, na forma da lei. (Redação dada pela Emenda Constitucional

nº 14, de 1996)

Podemos concluir que tais contribuições decorrem de algum tipo de

padrão de convivência em sociedade.

A Contribuição do Fundo de Garantia do Tempo de Serviço –FGTS,

instituído pela Lei nº 5.107/66 –e, atualmente, regulado pela Lei nº 8.036/90 –

é fundo constituído por depósitos mensais, efetuados pelos empregadores em

nome de seus empregados (art. 15 da Lei nº 8.036/90).

Para o STF, o FGTS não detém natureza tributária, mas, sim, natureza

trabalhista e social, o que lhe retira o timbre de contribuição fiscal ou parafiscal.

Sendo um direito, garantido pelo Estado, os depósitos do FGTS pressupõem

vinculo jurídico, sob a disciplina do Direito do Trabalho. Observe, no STF, a

jurisprudência:

28

“FUNDO DE GARANTIA POR TEMPO DE SERVIÇO. SUA NATUREZA

JURÍDICA. CONSTITUIÇÃO, ART. 165, XIII. LEI N. 5.107, DE 13.9.1966. AS

CONTRIBUIÇÕES PARA O FGTS NÃO SE CARACTERIZAM COMO

CRÉDITO TRIBUTÁRIO OU CONTRIBUIÇÕES A TRIBUTO EQUIPARAVEIS.

SUA SEDE ESTA NO ART. 165, XIII, DA CONSTITUIÇÃO. ASSEGURA-SE

AO TRABALHADOR ESTABILIDADE, OU FUNDO DE GARANTIA

EQUIVALENTE. DESSA GARANTIA, DE INDOLE SOCIAL, PROMANA,

ASSIM, A EXIGIBILIDADE PELO TRABALHADOR DO PAGAMENTO DO

FGTS, QUANDO DESPEDIDO, NA FORMA PREVISTA EM LEI. CUIDA-SE DE

UM DIREITO DO TRABALHADOR. DA-LHE O ESTADO GARANTIA DESSE

PAGAMENTO. A CONTRIBUIÇÃO PELO EMPREGADOR, NO CASO, DEFLUI

DO FATO DE SER ELE O SUJEITO PASSIVO DA OBRIGAÇÃO, DE

NATUREZA TRABALHISTA E SOCIAL, QUE ENCONTRA, NA REGRA

CONSTITUCIONAL ALUDIDA, SUA FONTE. A ATUAÇÃO DO ESTADO, OU

DE ÓRGÃO DA ADMINISTRAÇÃO PÚBLICA, EM PROL DO RECOLHIMENTO

DA CONTRIBUIÇÃO DO FGTS, NÃO IMPLICA TORNA-LO TITULAR DO

DIREITO A CONTRIBUIÇÃO, MAS, APENAS, DECORRE DO

CUMPRIMENTO, PELO PODER PÚBLICO, DE OBRIGAÇÃO DE FISCALIZAR

E TUTELAR A GARANTIA ASSEGURADA AO EMPREGADO OPTANTE

PELO FGTS. NÃO EXIGE O ESTADO, QUANDO ACIONA O EMPREGADOR,

VALORES A SEREM RECOLHIDOS AO ERARIO, COMO RECEITA PÚBLICA.

NÃO HÁ, DAI, CONTRIBUIÇÃO DE NATUREZA FISCAL OU PARAFISCAL.

OS DEPOSITOS DO FGTS PRESSUPOEM VINCULO JURÍDICO, COM

DISCIPLINA NO DIREITO DO TRABALHO. NÃO SE APLICA AS

CONTRIBUIÇÕES DO FGTS O DISPOSTO NOS ARTS. 173 E 174, DO CTN.

RECURSO EXTRAORDINÁRIO CONHECIDO, POR OFENSA AO ART. 165,

XIII, DA CONSTITUIÇÃO, E PROVIDO, PARA AFASTAR A PRESCRIÇÃO

QUINQUENAL DA AÇÃO.”

Na mesma trilha, entende o STF, no que é seguido pelo STF, que não

se aplicam, mesmo que por interpretação extensiva ou analógica, as

disposições do CTN, v.g., o art. 135, III, do CTN, que permite o

redirecionamento de execução fiscal, ou, também, as disposições afetas à

prescrição (art. 174 do CTN), haja vista a adoção da prescrição trintenária para

o FGTS. Aliás, urge mencionar o teor do Enunciado da Súmula 210 do STJ: “A

AÇÃO DE COBRANÇA DAS CONTRIBUIÇÕES PARA O FGTS PRESCREVE

EM TRINTA (30) ANOS.”

29

Veja a jurisprudência do STJ nesse sentido:

“PROCESSUAL CIVIL. EXECUÇÃO. MASSA FALIDA. CRÉDITOS DE FGTS.

RESPONSABILIDADE. REDIRECIONAMENTO PARA O SÓCIO-GERENTE

DA EMPRESA. EMBARGOS DE DECLARAÇÃO. INVOCAÇÃO DE

PRONUNCIAMENTO ACERCA DE DISPOSITIVO LEGAL (ART. 4º, § 2º, DA

LEI 6.830) QUE NÃO RECEBEU MANIFESTAÇÃO POR PARTE DO

TRIBUNAL A QUO. OMISSÃO INEXISTENTE. PRETENSÃO DE NULIDADE

DO ACÓRDÃO DE SEGUNDO GRAU QUE SE AFASTA. AUSÊNCIA DE

PREQUESTIONAMENTO. APLICAÇÃO DAS SÚMULAS 282 E 356/STF E

211/STJ. ART. 135, III, DO CTN.

1. Inadmissível recurso especial quanto á questão que, a despeito da oposição

dos embargos declaratórios, não foi apreciada pelo Tribunal a quo

(manifestação acerca do conteúdo do art. 4º, § 2º, da Lei 6.830/80), eis que

ausente o requisito indispensável do prequestionamento. Inteligência das

Súmulas 282 e 356/STF e 211/STJ.

2. Deve ser afastada, por conseguinte, a infringência ao preceito legal inscrito

no art. 535, II, e 458, do CPC, ante a inexistência do vício apontado (omissão).

3. A contribuição para o FGTS não tem natureza tributária. Sua sede está no

artigo 165, XIII, da Constituição Federal. É garantia de índole social.

4. Os depósitos de FGTS não são contribuições de natureza fiscal. Eles

pressupõem vínculo jurídico disciplinado pelo Direito do Trabalho.

5. Impossibilidade de, por interpretação analógica ou extensiva, aplicarem-se

ao FGTS as normas do CTN.

6. Precedentes do STF RE nº 100.249-2. Idem STJ Resp nº 11.089/MG.

7. Recurso parcialmente conhecido e, nesta parte, desprovido.”

“PROCESSUAL - EXECUÇÃO FISCAL - RESPONSABILIDADE TRIBUTÁRIA -SÓCIO - AUSÊNCIA DE COMPROVAÇÃO DE EXCESSO DE MANDATO, INFRAÇÃO À LEI OU AO REGULAMENTO.1. A responsabilidade do sócio não é objetiva. Para que exsurja a sua responsabilidade pessoal, disciplinada no art. 135 do CTN é mister que haja comprovação de que o sócio, agiu com excesso de mandato, ou infringiu a lei, o contrato social ou o estatuto.2. Em recente julgamento a Corte decidiu que as contribuições para o FGTS não tem natureza tributária, por isso são inaplicáveis às execuções fiscais destinadas à cobrança dessas contribuições, as disposições do Código Tributário Nacional.3. Precedentes.4. Recurso improvido.”

De acordo com a legislação vigente, cabe ao Ministério do Trabalho e

Emprego a fiscalização e a apuração das contribuições do FGTS, bem como a

30

aplicação das multas decorrentes de infrações a essa legislação – tarefa

exercida pela Secretaria de Inspeção do Trabalho –SIT, órgão integrante de

estrutura deste Ministério.

A representação judicial e extrajudicial do FTD é de responsabilidade da

Procuradoria-Geral da Fazenda Nacional, instituição vinculada à Advocacia-

Geral da União, que também exerce a Consultoria Jurídica do Ministério da

Fazenda, bem assim as atribuições de inscrição em dívida ativa e execução

dos créditos de natureza fiscal da Fazenda Nacional. Tal representação

também pode ser exercida pela Caixa Econômica Federal, Agente Operador do

Fundo, mediante convênio com a Procuradoria-Geral da Fazenda Nacional.

A título de reforço, não se deve confundir o FGTS com as contribuições sociais

federais, criadas pela Lei Complementar nº 110/01. Estas vieram com a

finalidade de obter recursos para o pagamento do acordo firmado com os

correntistas do FGTS, que não tiveram suas contas corrigidas em

conformidade com os expurgos inflacionários referentes aos planos

econômicos Collor, Bresser e Verão. Tais exações foram consideradas pelo

STF, (contribuições sociais gerais –MC da ADI nº 2556-2/DF).

b) Contribuições Sociais para a Seguridade Social –Estas compõem um

grupo maior e mais importante das contribuições parafiscais, a ponto de o

legislador constituinte dedicar-lhes disposições especiais no art. 195 da CF.

Portanto, a Seguridade Social será financiada pela sociedade de forma direta e

indireta, com recursos provenientes dos orçamentos da União, dos Estados, do

DF e dos Municípios que serão de 04 tipos. Vejamos:

Art. 195. A seguridade social será financiada por toda a sociedade, de

forma direta e indireta, nos termos da lei, mediante recursos

provenientes dos orçamentos da União, dos Estados, do Distrito Federal

e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma

da lei, incidentes sobre: (Redação dada pela Emenda Constitucional nº

20, de 1998)

31

a) a folha de salários e demais rendimentos do trabalho pagos ou

creditados, a qualquer título, à pessoa física que lhe preste serviço,

mesmo sem vínculo empregatício; (Incluído pela Emenda Constitucional

nº 20, de 1998)

b) a receita ou o faturamento; (Incluído pela Emenda Constitucional nº

20, de 1998)

c) o lucro; (Incluído pela Emenda Constitucional nº 20, de 1998)

II - do trabalhador e dos demais segurados da previdência social, não

incidindo contribuição sobre aposentadoria e pensão concedidas pelo

regime geral de previdência social de que trata o art. 201; (Redação

dada pela Emenda Constitucional nº 20, de 1998)

III - sobre a receita de concursos de prognósticos.

IV - do importador de bens ou serviços do exterior, ou de quem a lei a

ele equiparar. (Incluído pela Emenda Constitucional nº 42, de

19.12.2003)

§ 1º - As receitas dos Estados, do Distrito Federal e dos Municípios

destinadas à seguridade social constarão dos respectivos orçamentos,

não integrando o orçamento da União.

§ 2º - A proposta de orçamento da seguridade social será elaborada de

forma integrada pelos órgãos responsáveis pela saúde, previdência

social e assistência social, tendo em vista as metas e prioridades

estabelecidas na lei de diretrizes orçamentárias, assegurada a cada

área a gestão de seus recursos.

§ 3º - A pessoa jurídica em débito com o sistema da seguridade social,

como estabelecido em lei, não poderá contratar com o Poder Público

nem dele receber benefícios ou incentivos fiscais ou creditícios.

§ 4º - A lei poderá instituir outras fontes destinadas a garantir a

manutenção ou expansão da seguridade social, obedecido o disposto no

art. 154, I.

§ 5º - Nenhum benefício ou serviço da seguridade social poderá ser

criado, majorado ou estendido sem a correspondente fonte de custeio

total.

32

§ 6º - As contribuições sociais de que trata este artigo só poderão ser

exigidas após decorridos noventa dias da data da publicação da lei que

as houver instituído ou modificado, não se lhes aplicando o disposto no

art. 150, III, "b".

§ 7º - São isentas de contribuição para a seguridade social as entidades

beneficentes de assistência social que atendam às exigências

estabelecidas em lei.

§ 8º O produtor, o parceiro, o meeiro e o arrendatário rurais e o

pescador artesanal, bem como os respectivos cônjuges, que exerçam

suas atividades em regime de economia familiar, sem empregados

permanentes, contribuirão para a seguridade social mediante a

aplicação de uma alíquota sobre o resultado da comercialização da

produção e farão jus aos benefícios nos termos da lei. (Redação dada

pela Emenda Constitucional nº 20, de 1998)

§ 9º As contribuições sociais previstas no inciso I do caput deste artigo

poderão ter alíquotas ou bases de cálculo diferenciadas, em razão da

atividade econômica, da utilização intensiva de mão-de-obra, do porte

da empresa ou da condição estrutural do mercado de trabalho.

(Redação dada pela Emenda Constitucional nº 47, de 2005)

§ 10. A lei definirá os critérios de transferência de recursos para o

sistema único de saúde e ações de assistência social da União para os

Estados, o Distrito Federal e os Municípios, e dos Estados para os

Municípios, observada a respectiva contrapartida de recursos. (Incluído

pela Emenda Constitucional nº 20, de 1998)

§ 11. É vedada a concessão de remissão ou anistia das contribuições

sociais de que tratam os incisos I, a, e II deste artigo, para débitos em

montante superior ao fixado em lei complementar. (Incluído pela

Emenda Constitucional nº 20, de 1998)

§ 12. A lei definirá os setores de atividade econômica para os quais as

contribuições incidentes na forma dos incisos I, b; e IV do caput, serão

não-cumulativas. (Incluído pela Emenda Constitucional nº 42, de

19.12.2003)

33

§ 13. Aplica-se o disposto no § 12 inclusive na hipótese de substituição

gradual, total ou parcial, da contribuição incidente na forma do inciso I, a,

pela incidente sobre a receita ou o faturamento. (Incluído pela Emenda

Constitucional nº 42, de 19.12.2003)

Finalidade de algumas contribuições

COFINS

A Contribuição para Financiamento da Seguridade Social - COFINS foi

criada pela Lei Complementar na 70/91, alterada pela Lei na 9.718/98. O fato

gerador da COFINS é a obtenção de receita, por parte das pessoas jurídicas.

São contribuintes as pessoas jurídicas de direito privado, inclusive as a elas

equiparadas pela legislação do imposto sobre a renda, bem como as entidades

submetidas aos regimes de liquidação extrajudicial e de falência. A legislação

prevê várias hipóteses de isenção da COFINS, entre as isentas estão as

entidades sem fins lucrativos, as receitas relativas às exportações, etc.

PIS e PASEP

A contribuição para o Programa de Integração Social - PIS foi instituída

pela Lei Complementar na 7/70, que foi alterada pelas Leis Complementares nº

17/73 e 26/75. Com o advento da Constituição Federal de 1988, o PIS passou

a ter caráter de contribuição para a seguridade social destinando seus recursos

para o financiamento do programa do seguro-desemprego e do abono aos

empregados que percebem até dois salários mínimos de remuneração mensal.

Suas normas são aplicáveis ao Programa de Formação do Patrimônio do

Servidor Público - PASEP, instituído pela Lei Complementar n° 8/70. Seu fato

gerador é a obtenção de faturamento ou receita por parte das pessoas

jurídicas.

34

Contribuições de Intervenção do Domínio Econômico

Muitas vezes, a União tem que intervir no domínio econômico com o

objeto de controlar a produção de determinados gêneros, a fim de manter, por

exemplo, os seus preços estáveis no comércio exterior.

Um dos exemplos mais típicos ocorre na produção de açúcar se todas

as usinas do Brasil produzissem a sua capacidade máxima de produção,

haveria uma superprodução no mercado internacional e o preço despencaria,

deixando o respectivo parque industrial em situação dificílima.

Para evitar isso, o Governo Federal estabelece que determinada Usina

que, por exemplo, tenha capacidade de produção de 400 mil sacas só poderá

produzir 250 mil, controlando a produção de todas as Usinas por interesse dos

próprios usineiros, que têm a consciência de que o fato de todos utilizarem a

sua capacidade máxima de produção resultará em excesso de açúcar no

mercado internacional, forçando o preço para baixo.

O Governo, no entanto, tem um custo para manutenção deste controle,

inclusive para fazer os estudos necessários para estimar a provável produção

mundial através de satélites que verificam as áreas plantadas com cana de

açúcar em todo o mundo.

Para custear estas despesas são cobradas as respectivas contribuições

das pessoas interessadas, como os produtores de açúcar, plantadores de

cana, produtores de laranja, café e outros produtos para os quais este controle

é necessário.

Como exemplo de contribuição de intervenção no domínio econômico,

devemos citar aquela relativa às atividades de importação ou comercialização

de petróleo e seus derivados, gás natural e seus derivados e álcool

combustível, criada pela Emenda Constitucional nº 33, de 11/12/2001, que

35

introduziu § 4º ao art. 177 da CF.

§ 4º - A lei que instituir contribuição de intervenção no domínio econômico

relativa às atividades de importação ou comercialização de petróleo e seus

derivados, gás natural e seus derivados e álcool combustível deverá atender

aos seguintes requisitos: (Incluído pela Emenda Constitucional nº 33, de 2001)

Assim, podemos concluir que as Contribuições de Intervenção no

Domínio Econômico, são devidas pela pessoa jurídica adquirente de

conhecimentos tecnológicos (conhecida como CIDE –ROYALTIES), visando a

“estimular o desenvolvimento tecnológico brasileiro, mediante programas de

pesquisa científica e tecnológica cooperativa entre universidades, centro de

pesquisas e o setor produtivo”.

O Produto da arrecadação desta contribuição será destinado ao Fundo

Nacional de Desenvolvimento Científico e Tecnológico – FNDCT. É

interessante, ainda, observar que o STF já decidiu que a contribuição para o

serviço de apoio às micro e pequenas empresas –SEBRAE não é uma

contribuição social geral, mas sim uma contribuição de intervenção no domínio

econômico, tendo fundamento somente no art. 149 da CF, não no art. 240.

Os fatos geradores que podem ser utilizados para a instituição de uma

CIDE não se encontram explicitados no texto constitucional. A rigor, não há

qualquer referência à possível materialidade das hipóteses de incidência que

podem ser eleitas pelo legislador para a criação das CIDEs em geral.

O art. 149 da CF somente diz que a CIDE devem ser instrumentos de

atuação da União na área econômica, ou seja, no setor produtivo da economia.

Diz-se que essas contribuições são instituídas com base no elemento

teleológico, ou seja, sua finalidade, se compatível com o texto constitucional,

especialmente com as disposições em seu Título VII que trata “Da Ordem

Econômica e Financeira”, é suficiente para legitimar sua instituição.

36

É tipo de tributo mais cobiçado pelo governo brasileiro, existindo,

inclusive, estudos para a instituição de novas contribuições para o futuro.

Contribuições de Interesse de Categorias Profissionais ou Econômicas

São contribuições compulsórias criadas pela União e destinadas a

Sindicatos, Conselhos como o CONFEA –Conselho Federal de Engenharia e

Agronomia, CFM –Conselho Federal de Medicina, CFO –Conselho Federal de

Odontologia, Organizações como OEB –Ordem dos Economistas do Brasil, e,

ainda, aquelas cobradas em prol de entidades privadas vinculadas ao sistema

sindical, como SENAI, SENAC, SESC, SESI, E SENAR e outras.

Para efeitos didáticos vamos dividi-las em dois grupos, a saber:

Contribuições Sindicais; e,

Contribuições destinadas a entidades privadas ligadas ao Sistema

Sindical.

Contribuições Sindicais

Dentro deste grupo, estão todas aquelas cobradas em prol de entidades

sindicais ou representativas de categorias profissionais ou econômicas como:

CONFEA, CFM, CFO, e outras.

Importante chamar a atenção para o fato de que coexistem no sistema

sindical brasileiro dois tipos de contribuições: uma facultativa e outra

compulsória, só se enquadrando como contribuição parafiscal aquela

obrigatória.

O art. 8º, caput e o inciso IV, da CF, trata das duas, frisando a falta de

obrigatoriedade daquelas fixadas pela Assembléia Geral da entidade sindical,

sem prejuízo daquelas fixada por lei, portanto de caráter compulsório.

37

IV - a assembléia geral fixará a contribuição que, em se tratando de

categoria profissional, será descontada em folha, para custeio do

sistema confederativo da representação sindical respectiva,

independentemente da contribuição prevista em lei;

A Contribuição Sindical, para o STF, é a modalidade de contribuição

parafiscal (ou especial), na subespécie (corporativa ou profissional) –um

tributo federal, de competência exclusiva da União –, que tem, vulgarmente,

recebido o impróprio nome de imposto sindical.

A contribuição sindical possui inafastável feição tributária e,

sujeitando-se às normas gerais de direito tributário, torna-se obrigatória a

todos os trabalhadores celetistas, integrantes da categoria, sindicalizados ou

não. Naturalmente, não se estende àqueles vinculados a regimes próprios

de previdência, como os servidores públicos.

Observe os art. 578 e 579 da CLT:

“Art. 578 - As contribuições devidas aos Sindicatos pelos que participem

das categorias econômicas ou profissionais ou das profissões liberais

representadas pelas referidas entidades serão, sob a denominação do

"imposto sindical", pagas, recolhidas e aplicadas na forma estabelecida

neste Capítulo.

Art. 579 - A contribuição sindical é devida por todos aquêles que

participarem de uma determinada categoria econômica ou profissional,

ou de uma profissão liberal, em favor do sindicato representativo da

mesma categoria ou profissão ou, inexistindo êste, na conformidade do

disposto no art. 591.”

Assim, tais trabalhadores devem arcar com o pagamento do montante

equivalente à importância de um dia de trabalho, consoante o inciso I do art.

580 da CLT, segundo o qual “a contribuição sindical será recolhida, de uma só

vez, anualmente, e consistirá na importância correspondente à remuneração de

38

um dia de trabalho, para os empregados, qualquer que seja a forma da referida

remuneração”.

Na condição de sujeito ativo, destaca-se o Ministério do Trabalho que,

valendo-se de lançamento por homologação, impõe aos empregadores

descontá-la de seus empregados e recolhê-la à Caixa Econômica Federal.

A contribuição sindical não se confunde com a contribuição

confederativa (art. 8º, IV, parte inicial, da CF). Esta, também chamada de

Contribuição de Assembleia, é desprovida de natureza tributária e, portanto,

de compulsoriedade.

A bem da verdade, a contribuição confederativa é exigida dos filiados

à entidade sindical respectiva –podendo dizer que é obrigatória a eles –

para o exercício eficaz do direito de oposição. Este direito, aliás, é um ponto

de relevo, cuja apreciação tem sido feita pelo STF. É que a obrigação de

pagamento – defendida por alguns estudiosos – de contribuição

confederativa imposta à totalidade da categoria, isto é, aos laboristas em

geral, sem distinção entre filiados e não filiados, implica violação à garantia

de liberdade de filiação sindical. A imposição indiscriminada do pagamento

da contribuição fere o princípio da liberdade de associação e de

sindicalização, expresso nos arts. 5º, XX, e 8º, V, ambos da CF/88, tornando

passíveis de devolução os valores descontados ilegalmente.

Nesse sentido, faz-se mister mencionar o Enunciado da Súmula 666

do STF, segundo o qual: “A CONTRIBUIÇÃO CONFEDERATIVA DE QUE

TRATA O ART. 8º, IV, DA CONSTITUIÇÃO, SÓ É EXIGÍVEL DOS FILIADOS

AO SINDICATO RESPECTIVO”. Frise-se que os membros da organização

sindical têm a faculdade de não pagá-la, desligando-se do sindicato, caso

lhes apraza, e, mesmo assim, podem se manter aptos ao exercício da

atividade profissional ou econômica.

Por derradeiro, a indigitada contribuição confederativa é norma

39

autoaplicável, uma vez que não está a depender de regulamentação por lei,

tratando-se de exação sujeita apenas à deliberação da Assembleia Sindical,

no exercício de seu poder autônomo. Nesse passo, tem sido hoje

considerada a principal fonte de recursos das entidades sindicais,

responsável pela manutenção de suas estruturas e dos benefícios

repassados aos contribuintes, tais como: assistência jurídica, contábil,

médica, cursos e outros.

Em termos conclusivos, a contribuição sindical detém natureza

tributária, emana a lei e é devida por todos os trabalhadores, filiados ou não

à organização sindical correspondente. A contribuição confederativa não

detém natureza tributária, é fixada por Assembleia Geral e é exigida dos

filiados ao respectivo sindicato para o custeio do sistema confederativo de

representação sindical.

Pode-se concluir, portanto, que são dois os tipos de contribuições,

inconfundíveis entre si, embora destinadas à mesma entidade representativa

de categoria profissional ou econômica.

Porém, vale lembrar que existe uma particularidade com relação a

contribuição cobrada pela OAB –Ordem dos Advogados do Brasil.

O Supremo Tribunal Federal –STF ao julgar, em 08/06/2006, a Ação

Direta de Inconstitucionalidade –ADI nº 3.026/DF entendeu que a OAB não é

pessoa jurídica de direito público nem autarquia, não tendo qualquer vinculação

com a administração pública indireta:

“AÇÃO DIRETA DE INCONSTITUCIONALIDADE. § 1º DO ARTIGO 79

DA LEI N. 8.906, 2ª PARTE. “SERVIDORES” DA ORDEM DOS

ADVOGADOS DO BRASIL. PRECEITO QUE POSSIBILITA A OPÇÃO

PELO REGIME CELESTISTA. COMPENSAÇÃO PELA ESCOLHA DO

REGIME JURÍDICO NO MOMENTO DA APOSENTADORIA.

INDENIZAÇÃO. IMPOSIÇÃO DOS DITAMES INERENTES À

40

ADMINISTRAÇÃO PÚBLICA DIRETA E INDIRETA. CONCURSO

PÚBLICO (ART. 37, II DA CONSTITUIÇÃO DO BRASIL). INEXIGÊNCIA

DE CONCURSO PÚBLICO PARA A ADMISSÃO DOS CONTRATADOS

PELA OAB. AUTARQUIAS ESPECIAIS E AGÊNCIAS. CARÁTER

JURÍDICO DA OAB. ENTIDADE PRESTADORA DE SERVIÇO

PÚBLICO INDEPENDENTE. CATEGORIA ÍMPAR NO ELENCO DAS

PERSONALIDADES JURÍDICAS EXISTENTES NO DIREITO

BRASILEIRO. AUTONOMIA E INDEPENDÊNCIA DA ENTIDADE.

PRINCÍPIO DA MORALIDADE. VIOLAÇÃO DO ARTIGO 37, CAPUT,

DA CONSTITUIÇÃO DO BRASIL. NÃO OCORRÊNCIA. 1. A Lei n.

8.906, artigo 79, § 1º, possibilitou aos “servidores” da OAB, cujo regime

outrora era estatutário, a opção pelo regime celetista. Compensação

pela escolha: indenização a ser paga à época da aposentadoria. 2. Não

procede a alegação de que a OAB sujeita-se aos ditames impostos

à Administração Pública Direta e Indireta. 3. A OAB não é uma

entidade da Administração Indireta da União. A Ordem é um serviço

público independente, categoria ímpar no elenco das

personalidades jurídicas existentes no direito brasileiro. 4. A OAB

não está incluída na categoria na qual se inserem essas que se tem

referido como "autarquias especiais" para pretender-se afirmar

equivocada independência das hoje chamadas “agências”. 5. Por

não consubstanciar uma entidade da Administração Indireta, a OAB

não está sujeita a controle da Administração, nem a qualquer das

suas partes está vinculada. Essa não-vinculação é formal e

materialmente necessária. 6. A OAB ocupa-se de atividades

atinentes aos advogados, que exercem função constitucionalmente

privilegiada, na medida em que são indispensáveis à administração

da Justiça [artigo 133 da CB/88]. É entidade cuja finalidade é afeita

a atribuições, interesses e seleção de advogados. Não há ordem de

relação ou dependência entre a OAB e qualquer órgão público. 7. A

Ordem dos Advogados do Brasil, cujas características são

autonomia e independência, não pode ser tida como congênere dos

demais órgãos de fiscalização profissional. A OAB não está voltada

41

exclusivamente a finalidades corporativas. Possui finalidade

institucional. 8. Embora decorra de determinação legal, o regime

estatutário imposto aos empregados da OAB não é compatível com a

entidade, que é autônoma e independente. 9. Improcede o pedido do

requerente no sentido de que se dê interpretação conforme o artigo 37,

inciso II, da Constituição do Brasil ao caput do artigo 79 da Lei n. 8.906,

que determina a aplicação do regime trabalhista aos servidores da OAB.

10. Incabível a exigência de concurso público para admissão dos

contratados sob o regime trabalhista pela OAB. 11. Princípio da

moralidade. Ética da legalidade e moralidade. Confinamento do princípio

da moralidade ao âmbito da ética da legalidade, que não pode ser

ultrapassada, sob pena de dissolução do próprio sistema. Desvio de

poder ou de finalidade. 12. Julgo improcedente o pedido.”

Sendo que o Superior Tribunal de Justiça –STJ, após o julgamento da

ADI nº 3.026/DF, decidiu, em 04/06/2007, que a contribuição paga pelos

filiados da OAB não tem natureza tributária ao julgar o Recurso Especial –

REsp 915.753/RS:

“RECURSO ESPECIAL –PROCESSUAL CIVIL –OAB –ANUIDADE –

NATUREZA JURÍDICA NÃO-TRIBUTÁRIA –EXECUÇÃO –RITO DO

CÓDIGO DE PROCESSO CIVIL.

1. A OAB possui natureza de autarquia especial ou sui generis, pois,

mesmo incumbida de realizar serviço público, nos termos da lei que a

instituiu, não se inclui entre as demais autarquias federais típicas, já que

não busca realizar os fins da Administração.

2. As contribuições pagas pelos filiados à OAB não têm natureza

tributária.

3. As cobranças das anuidades da OAB, por não possuírem

natureza tributária, seguem o rito do Código de Processo Civil, e

não da Lei n. 6.830/80.

Recurso especial provido.”

42

Inclusive, o Min. Castro Meira ao julgar o Recurso Especial –REsp

572.080/PR, publicado no DJ 3.10.2005, expôs acerca da natureza

jurídica da contribuição para a OAB para firmar posicionamento que:

“Cuida-se, em verdade, de contribuição de caráter associativo, que

não sofre as limitações próprias das exações tributárias. O valor da

contribuição não obedece a nenhuma regra de quantificação; não

há alíquota, nem base de cálculo. O valor é definido pelo respectivo

Conselho Seccional, na conformidade do que preceitua o art. 58,

inciso IX, da Lei n.º 8.906/94 (Estatuto), verbis: