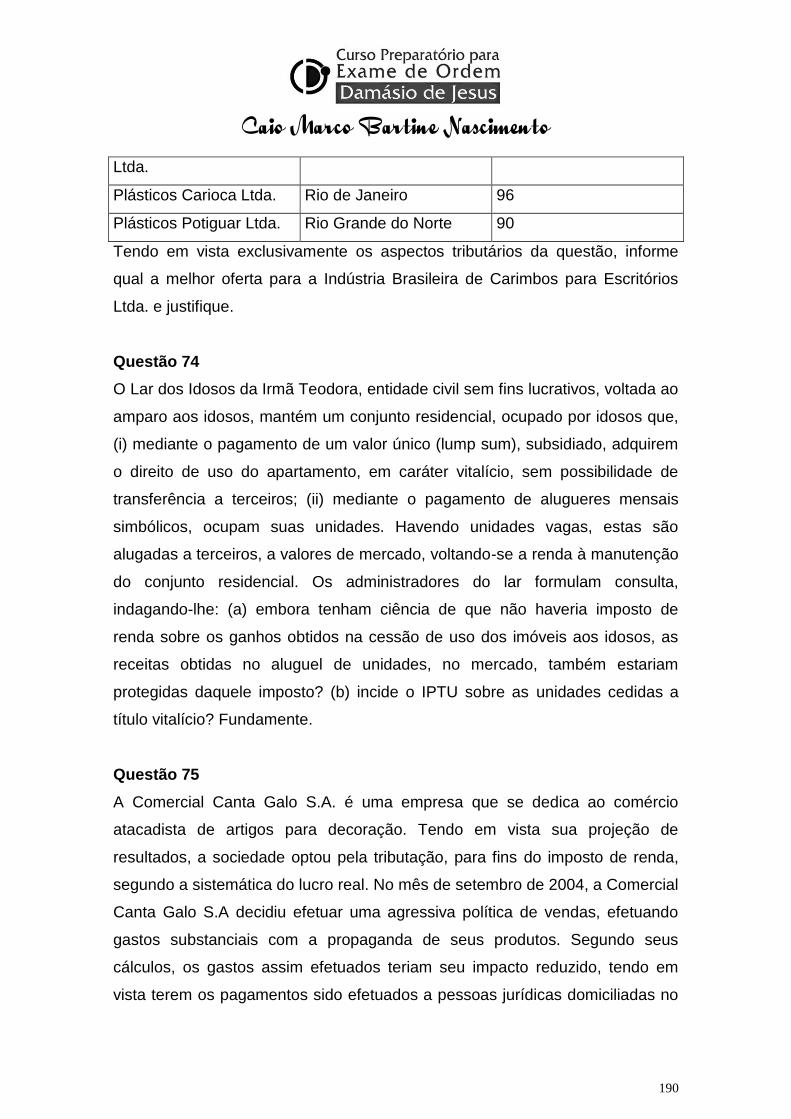

apostila - caio bartine

TRANSCRIPT

Caio Marco Bartine Nascimento

1

PRÁTICA TRIBUTÁRIA

2ª FASE DO EXAME DA OAB

INTRODUÇÃO GERAL

Primeiramente, parabenizamos você, nobre candidato ao ingresso

na carreira advocatícia por mais uma conquista. Uma das principais barreiras,

que é a aprovação para a segunda fase do exame da OAB torna mais próximo

a meta de tornar-se um(a) advogado(a).

Para tanto, cumpre enfatizar alguns detalhes importantes sobre a

avaliação da segunda fase que deve ser levado em consideração na matéria

de Direito Tributário e, porque não dizer, nas demais matérias.

a) A nota mínima exigida para aprovação do candidato é a nota 6,0 (seis),

sendo a segunda fase composta de uma peça prático-profissional e

cinco questões dissertativas. A peça prática tem a pontuação máxima

de 5,0 (cinco) pontos, sendo que a cada questão é atribuída a valoração

de 1,0 (um) ponto;

b) A nota atribuída pela banca examinadora não é uma nota com números

inteiros, podendo ser fracionada dependendo de cada examinador (4,5;

6,25, etc), sendo havendo arredondamento, tanto para mais, quanto

para menos;

c) O material a ser levado pelo candidato deve ser de conhecimento

anterior do mesmo, ou seja, o candidato deve ter ―intimidade‖ com as

obras que vão compor o objeto de consulta para realização de sua

prova, vedando-se, por completo, obras que possuam modelos de peça,

cadernos com anotações do próprio candidato, instruções para

elaboração de peças, dentre outros. Sempre recomendamos que o

Caio Marco Bartine Nascimento

2

material a ser utilizado pelo candidato seja demonstrado para o fiscal de

prova, evitando assim, maiores aborrecimentos no decorrer de sua

prova;

d) Não será o número de obras doutrinárias ou códigos comentados que

farão com que o candidato seja ou não aprovado no exame, mas a

forma com que expõe com clareza todos os argumentos utilizados em

sua prova. Quanto maior a quantidade do material levado no dia da

prova, mais ―desesperado‖ e ―atrapalhado‖ fica o candidato, uma vez

que sempre procurará uma tese jurídica que se amolde aos padrões que

ele necessita, tanto para suas questões, quanto para a fundamentação

jurídica de sua peça profissional.

1. Material bibliográfico a ser utilizado

É plenamente comum que os candidatos e até mesmo os

professores tenham determinadas preferências doutrinárias e jurídicas que

possam embasar a resposta de suas questões dissertativas e a própria

fundamentação da peça a ser realizada.

Porém, é cediço que determinados doutrinadores em matéria

tributária acabam sendo uma unanimidade entre os próprios examinadores.

Isto pode variar de região para região do território nacional, mas uma vez que o

Estado de São Paulo, assim como quase a totalidade dos Estados da

federação fazem parte de um exame unificado, algumas doutrinas são mais

requisitadas que outras. Geralmente, se reconhece os doutrinadores que

acabam sendo citados nos julgamentos do STF e do STJ, pois assim, acabam

servindo de parâmetro para o posicionamento das obras a serem adquiridas.

O quanto antes o candidato adquirir as obras, melhor se faz.

Primeiramente, porque a maior importância da 2ª fase do Exame da OAB não

Caio Marco Bartine Nascimento

3

está no direito processual; pelo contrário: a maior importância deverá ser dada

ao Direito Material Tributário.

Vejamos o seguinte exemplo: se um candidato realiza um primor

de peça prático profissional, o máximo que receberá dos examinadores será a

nota 5,0 (cinco). Se porém, apesar da primorosa peça apresentada, errar a

totalidade das questões dissertativas, restará reprovado!

No entanto, o candidato que não fez uma peça que seria

adequada dentro do esperado pelo examinador, conseguindo uma pontuação

2,0 (dois), porém, acertou quatro das cinco questões dissertativas, alcançou a

pontuação suficiente para a sua aprovação!

Isto significa apenas a dica mais importante: o estudo do direito

material prevalece sobre o direito processual tributário. Primeiramente, porque

o candidato dependerá do direito material para fundamentar a sua peça e,

segundo, porque dependerá deste conteúdo para responder cada uma das

questões dissertativas.

Por fim, dentre a bibliografia por mim adotada no exame,

aconselho a aquisição das seguintes obras jurídicas:

CTN e CF comentado e anotado à luz da doutrina e da

jurisprudência. Leandro Paulsen. Ed. Livraria do Advogado: trata-se de

uma obra completa, onde o autor aborda o direito constitucional tributário

comentado à luz da doutrina e da jurisprudência, bem como todo o Código

Tributário Nacional. Trata-se de uma referência entre os tributaristas, porém,

com o seguinte gravame: trata-se de uma obra de difícil manuseio, requerendo

que o candidato a conheça antecipadamente para se encontrar nos pontos que

julgar principais;

Caio Marco Bartine Nascimento

4

Curso de Direito Tributário. Hugo de Brito Machado.

Ed. Malheiros: trata-se de uma obra doutrinária de fácil compreensão,

principalmente no que tange ao Direito Constitucional Tributário e nas normas

gerais em matéria tributária. Por ser uma obra simples de entendimento, sem

grandes controvérsias, vale a pena sua aquisição;

Curso de Direito Tributário. José Eduardo

Soares de Melo. Ed. Dialética: trata-se de uma obra com um pouco mais de

profundidade em matéria de tributos e espécies tributárias, notadamente as

contribuições especiais. Além do mais, trata-se de um consagrado autor em

matéria tributária, sendo que tal obra passa a gozar de referência no mundo

jurídico.

Códigos conjugados que contenham CF, CPC, CTN e

leis extravagantes: muitas questões estão com o seu conteúdo

completamente determinado na legislação tributária, sendo necessário ter em

mãos um material que contenha uma legislação atualizada sobre esses temas.

Logicamente, as indicações supracitadas não são uma

obrigatoriedade para cada candidato, podendo este fazer a escolha do material

que melhor se adéqua às suas necessidades. Mas, trata-se de uma indicação

interessante. Com o conhecimento jurídico contido nesse material, a aprovação

é mais do que garantida na segunda fase do Exame da OAB.

2. O que devo começar primeiro?

Com a mudança na forma de pontuação do exame da OAB, indico

a você candidato que comece respondendo as questões dissertativas. Isto

porque, por mais tempo que você demore respondendo as questões, você terá

grande chance nos resultados, deixando por último a peça prático-profissional.

O ideal é que, ao longo desse curso, você consiga realizar as questões num

prazo médio de 2 (duas) horas, tempo que reputo mais do que suficiente para

Caio Marco Bartine Nascimento

5

responder cinco questões. As 3 (três) horas restantes, você poderá se

debruçar sobre sua peça.

a) Questões dissertativas

Nunca responda as questões dissertativas de uma forma extensa

demais, sendo extremamente repetitivo e nem curta demais, a ponto de citar

determinados artigos de lei. Articule bem as palavras a serem utilizadas,

descrevendo com clareza o que o enunciado pede. Não inicie a resposta, sem

que antes você saiba efetivamente do que o examinador deseja de você.

Lembre-se: você está fazendo uma prova para ingresso para a OAB, mas não

significa que, nas questões, você tenha que defender, a qualquer custo, o

contribuinte (no caso, seu cliente). Você deve buscar uma coerência nas

informações prestadas, justificando e fundamentando suas respostas da forma

com que lhe seja requerido. Recomendo que se observe as questões dos

últimos exames, para saber exatamente como é o entendimento dos

examinadores na hora da correção de suas questões.

b) Peça Prático-Profissional

Um dos principais erros dos candidatos da OAB na segunda fase

é necessitar rascunhar a peça como um todo. Além de desnecessário, toma-

se um tempo tamanho que faz com que não dê tempo suficiente para ―passar a

limpo‖ na folha de respostas definitiva.

Você aprenderá, no decorrer deste curso, que a necessidade de

rascunhar está em dois pontos básicos: fundamentação (direito) e o pedido.

O endereçamento, o preâmbulo e os fatos serão objeto de fácil

identificação depois do estudo das peças. Você verá que não há qualquer

Caio Marco Bartine Nascimento

6

espécie de mistério em descrever estes itens, ficando extremamente simples a

forma com que se deve elencar cada um deles.

A par dessas considerações, passemos a analisar as teses,

modelos de peças, questões dissertativas e outros itens que te levarão a

aprovação no exame da OAB.

Bons estudos !

Caio Marco Bartine Nascimento

7

I – PRINCIPAIS TESES JURÍDICAS EM MATÉRIA TRIBUTÁRIA

Notadamente no que tange ao exame da peça prático-

profissional, as teses, em direito tributário, são específicas para cada caso

apresentado, sendo didaticamente divididas em dois blocos de estudo:

a) Teses de Inconstitucionalidade

Esta deve ser a primeira tese analisada pelo candidato, tanto na peça

quanto nas questões. Com relação è peça, é plenamente comum a afronta às

chamadas limitações constitucionais ao poder de tributar, subdividindo-se nos princípios

constitucionais tributários ou nas imunidades tributárias.

Lembre-se, no entanto, que a tese de inconstitucionalidade poderá ser

tanto formal quanto material. P.ex., se a criação de um empréstimo compulsório for

instituído através de lei ordinária, padecerá de inconstitucionalidade formal, uma vez

que o art. 148 CF determina a instituição por meio de lei complementar.

Já em relação as questões, o candidato primeiramente deve se resguardar

se existe alguma inconstitucionalidade ou constitucionalidade do procedimento adotado.

Determinando-se que a questão não se refere à ordem constitucional, passará para o

crivo da legalidade ou ilegalidade.

b) Teses de Ilegalidade

Neste caso, competirá ao candidato, após a análise dos pressupostos

constitucionais, a análise das questões legais, iniciando pela lei complementar que

Caio Marco Bartine Nascimento

8

versa sobre as normas gerais em matéria tributária, qual seja, o Código Tributário

Nacional.

Muitas vezes, a resposta da fundamentação não se encontra

expressamente prevista no CTN, mas em outras legislações extravagantes, tais como a

Lei nº 87/96, que versa sobre as normas gerais do ICMS e a LC 116/03, que versa

sobre as normas gerais do ISS, além de outras que serão cabíveis, dependendo da

teses adotada.

Caio Marco Bartine Nascimento

9

II – PRINCIPAIS PEÇAS PRÁTICAS E RECURSOS EM MATÉRIA

TRIBUTÁRIA

Dentre as principais peças tributárias e recursos que devem ser

observados pelos candidatos, temos os seguintes:

1) Ação Declaratória de Inexistência ou Existência de Relação Jurídica

Tributária

2) Ação Anulatória de Débito Fiscal

3) Ação de Repetição do Indébito Tributário

4) Ação de Consignação em Pagamento

5) Ação Cautelar

6) Mandado de Segurança

7) Embargos a Execução Fiscal

8) Exceção de Pré-Executividade

9) Demais recursos

III – MODIFICAÇÕES LEGISLATIVAS IMPORTANTES

Dentre as principais inovações legislativas, colacionamos algumas que

servirão de parâmetro para o estudo dos candidatos.

1) Lei n° 11.457/07 e a Receita Federal do Brasil (Super-Receita

A Administração Fiscal Federal sofreu substanciais alterações

com a edição da Lei que criou a Super-Receita. Destacam-se adiante algumas

dessas principais inovações.

Caio Marco Bartine Nascimento

10

Nas localidades em que havia uma Delegacia da Receita Federal

e uma Delegacia da Receita Previdenciária, passou a haver apenas uma

Delegacia da Receita Federal do Brasil. Rio de Janeiro e São Paulo, no

entanto, continuam, num primeiro momento, a ter Delegacias especializadas

tais como a Delegacia Especial de Fiscalização – DEFIS, Delegacia Especial

de Administração Tributária – DERAT e Delegacia da Receita Previdenciária -

DRP.

Relativamente às contribuições previdenciárias, o prazo para

Impugnação Administrativa passa de quinze para trinta dias, devendo ser

dirigida ao Delegado da Receita Federal do Brasil de Julgamento (DRJ). Os

Recursos, por outro lado, passam a ser dirigidos ao Conselho de Contribuintes

do Ministério da Fazenda.

As certidões de regularidade fiscal passam a ser: i) Certidão

Específica relativa às contribuições previdenciárias; ii) Certidão Conjunta

Negativa de Débitos relativos a Tributos Federais e à Dívida Ativa da União.

Destacam-se da Lei n° 11.457, de 16 de março de 2007, que

criou a Receita Federal do Brasil, os seguintes dispositivos pertinentes à

representação judicial do INSS:

Art. 1° A Secretaria da Receita Federal passa a denominar-se Secretaria da Receita

Federal do Brasil, órgão da administração direta subordinado ao Ministro de Estado da

Fazenda.

Art. 2° Além das competências atribuídas pela legislação vigente à Secretaria da

Receita Federal, cabe à Secretaria da Receita Federal do Brasil planejar, executar,

acompanhar e avaliar as atividades relativas a tributação, fiscalização, arrecadação,

cobrança e recolhimento das contribuições sociais previstas nas alíneas a, b e c do

parágrafo único do art. 11 da Lei no 8.212, de 24 de julho de 1991, e das contribuições

instituídas a título de substituição.

(...)

Art. 16. A partir do 1° (primeiro) dia do 2° (segundo) mês subseqüente ao da publicação

desta Lei, o débito original e seus acréscimos legais, além de outras multas previstas

Caio Marco Bartine Nascimento

11

em lei, relativos às contribuições de que tratam os arts. 2° e 3° desta Lei, constituem

dívida ativa da União.

§ 1° A partir do 1° (primeiro) dia do 13° (décimo terceiro) mês subseqüente ao da

publicação desta Lei, o disposto no caput deste artigo se estende à dívida ativa do

Instituto Nacional do Seguro Social - INSS e do Fundo Nacional de Desenvolvimento da

Educação - FNDE decorrente das contribuições a que se referem os arts. 2° e 3° desta

Lei.

§ 2° Aplica-se à arrecadação da dívida ativa decorrente das contribuições de que trata o

art. 2° desta Lei o disposto no § 1° daquele artigo.

§ 3° Compete à Procuradoria-Geral Federal representar judicial e extrajudicialmente:

I - o INSS e o FNDE, em processos que tenham por objeto a cobrança de contribuições

previdenciárias, inclusive nos que pretendam a contestação do crédito tributário, até a

data prevista no § 1° deste artigo;

II - a União, nos processos da Justiça do Trabalho relacionados com a cobrança de

contribuições previdenciárias, de imposto de renda retido na fonte e de multas impostas

aos empregadores pelos órgãos de fiscalização das relações do trabalho, mediante

delegação da Procuradoria-Geral da Fazenda Nacional.

(...)

Art. 23. Compete à Procuradoria-Geral da Fazenda Nacional a representação judicial

na cobrança de créditos de qualquer natureza inscritos em Dívida Ativa da União.

2) Lei do Mandado de Segurança (Lei nº 12.016/09)

Para que haja uma efetiva adaptação do candidato às novas

modificações à lei que regulamenta o Mandado de Segurança, previsto no art.

5º, LXIX da CF, destacamos toda a legislação, sublinhando os aspectos de

maior relevância. Senão, vejamos:

Art. 1o Conceder-se-á mandado de segurança para proteger direito líquido e

certo, não amparado por habeas corpus ou habeas data, sempre que,

ilegalmente ou com abuso de poder, qualquer pessoa física ou jurídica sofrer

violação ou houver justo receio de sofrê-la por parte de autoridade, seja de

que categoria for e sejam quais forem as funções que exerça.

§ 1o Equiparam-se às autoridades, para os efeitos desta Lei, os

representantes ou órgãos de partidos políticos e os administradores de

entidades autárquicas, bem como os dirigentes de pessoas jurídicas ou as

pessoas naturais no exercício de atribuições do poder público, somente no

que disser respeito a essas atribuições.

Caio Marco Bartine Nascimento

12

§ 2o Não cabe mandado de segurança contra os atos de gestão

comercial praticados pelos administradores de empresas públicas, de

sociedade de economia mista e de concessionárias de serviço público.

§ 3o Quando o direito ameaçado ou violado couber a várias pessoas,

qualquer delas poderá requerer o mandado de segurança.

Art. 2o Considerar-se-á federal a autoridade coatora se as

consequências de ordem patrimonial do ato contra o qual se requer o

mandado houverem de ser suportadas pela União ou entidade por ela

controlada.

Art. 3o O titular de direito líquido e certo decorrente de direito, em condições

idênticas, de terceiro poderá impetrar mandado de segurança a favor do

direito originário, se o seu titular não o fizer, no prazo de 30 (trinta) dias,

quando notificado judicialmente.

Parágrafo único. O exercício do direito previsto no caput deste artigo

submete-se ao prazo fixado no art. 23 desta Lei, contado da notificação.

Art. 4o Em caso de urgência, é permitido, observados os requisitos

legais, impetrar mandado de segurança por telegrama, radiograma, fax

ou outro meio eletrônico de autenticidade comprovada.

§ 1o Poderá o juiz, em caso de urgência, notificar a autoridade por telegrama,

radiograma ou outro meio que assegure a autenticidade do documento e a

imediata ciência pela autoridade.

§ 2o O texto original da petição deverá ser apresentado nos 5 (cinco)

dias úteis seguintes.

§ 3o Para os fins deste artigo, em se tratando de documento eletrônico, serão

observadas as regras da Infra-Estrutura de Chaves Públicas Brasileira - ICP-

Brasil.

Art. 5o Não se concederá mandado de segurança quando se tratar:

I - de ato do qual caiba recurso administrativo com efeito suspensivo,

independentemente de caução;

II - de decisão judicial da qual caiba recurso com efeito suspensivo;

III - de decisão judicial transitada em julgado.

Caio Marco Bartine Nascimento

13

Parágrafo único. (VETADO)

Art. 6o A petição inicial, que deverá preencher os requisitos estabelecidos

pela lei processual, será apresentada em 2 (duas) vias com os documentos

que instruírem a primeira reproduzidos na segunda e indicará, além da

autoridade coatora, a pessoa jurídica que esta integra, à qual se acha

vinculada ou da qual exerce atribuições.

§ 1o No caso em que o documento necessário à prova do alegado se ache

em repartição ou estabelecimento público ou em poder de autoridade que se

recuse a fornecê-lo por certidão ou de terceiro, o juiz ordenará,

preliminarmente, por ofício, a exibição desse documento em original ou em

cópia autêntica e marcará, para o cumprimento da ordem, o prazo de 10

(dez) dias. O escrivão extrairá cópias do documento para juntá-las à segunda

via da petição.

§ 2o Se a autoridade que tiver procedido dessa maneira for a própria coatora,

a ordem far-se-á no próprio instrumento da notificação.

§ 3o Considera-se autoridade coatora aquela que tenha praticado o ato

impugnado ou da qual emane a ordem para a sua prática.

§ 4o (VETADO)

§ 5o Denega-se o mandado de segurança nos casos previstos pelo art.

267 da Lei no 5.869, de 11 de janeiro de 1973 - Código de Processo Civil.

§ 6o O pedido de mandado de segurança poderá ser renovado dentro do

prazo decadencial, se a decisão denegatória não lhe houver apreciado o

mérito.

Art. 7o Ao despachar a inicial, o juiz ordenará:

I - que se notifique o coator do conteúdo da petição inicial, enviando-lhe a

segunda via apresentada com as cópias dos documentos, a fim de que, no

prazo de 10 (dez) dias, preste as informações;

II - que se dê ciência do feito ao órgão de representação judicial da pessoa

jurídica interessada, enviando-lhe cópia da inicial sem documentos, para que,

querendo, ingresse no feito;

III - que se suspenda o ato que deu motivo ao pedido, quando houver

fundamento relevante e do ato impugnado puder resultar a ineficácia da

Caio Marco Bartine Nascimento

14

medida, caso seja finalmente deferida, sendo facultado exigir do impetrante

caução, fiança ou depósito, com o objetivo de assegurar o ressarcimento à

pessoa jurídica.

§ 1o Da decisão do juiz de primeiro grau que conceder ou denegar a

liminar caberá agravo de instrumento, observado o disposto na Lei

no 5.869, de 11 de janeiro de 1973 - Código de Processo Civil.

§ 2o Não será concedida medida liminar que tenha por objeto a

compensação de créditos tributários, a entrega de mercadorias e bens

provenientes do exterior, a reclassificação ou equiparação de

servidores públicos e a concessão de aumento ou a extensão de

vantagens ou pagamento de qualquer natureza.

§ 3o Os efeitos da medida liminar, salvo se revogada ou cassada, persistirão

até a prolação da sentença.

§ 4o Deferida a medida liminar, o processo terá prioridade para julgamento.

§ 5o As vedações relacionadas com a concessão de liminares previstas

neste artigo se estendem à tutela antecipada a que se referem os arts.

273 e 461 da Lei no 5.869, de 11 janeiro de 1973 - Código de Processo

Civil.

Art. 8o Será decretada a perempção ou caducidade da medida liminar ex

officio ou a requerimento do Ministério Público quando, concedida a medida,

o impetrante criar obstáculo ao normal andamento do processo ou deixar de

promover, por mais de 3 (três) dias úteis, os atos e as diligências que lhe

cumprirem.

Art. 9o As autoridades administrativas, no prazo de 48 (quarenta e oito) horas

da notificação da medida liminar, remeterão ao Ministério ou órgão a que se

acham subordinadas e ao Advogado-Geral da União ou a quem tiver a

representação judicial da União, do Estado, do Município ou da entidade

apontada como coatora cópia autenticada do mandado notificatório, assim

como indicações e elementos outros necessários às providências a serem

tomadas para a eventual suspensão da medida e defesa do ato apontado

como ilegal ou abusivo de poder.

Art. 10. A inicial será desde logo indeferida, por decisão motivada, quando

não for o caso de mandado de segurança ou lhe faltar algum dos requisitos

legais ou quando decorrido o prazo legal para a impetração.

Caio Marco Bartine Nascimento

15

§ 1o Do indeferimento da inicial pelo juiz de primeiro grau caberá apelação e,

quando a competência para o julgamento do mandado de segurança couber

originariamente a um dos tribunais, do ato do relator caberá agravo para o

órgão competente do tribunal que integre.

§ 2o O ingresso de litisconsorte ativo não será admitido após o

despacho da petição inicial.

Art. 11. Feitas as notificações, o serventuário em cujo cartório corra o feito

juntará aos autos cópia autêntica dos ofícios endereçados ao coator e ao

órgão de representação judicial da pessoa jurídica interessada, bem como a

prova da entrega a estes ou da sua recusa em aceitá-los ou dar recibo e, no

caso do art. 4o desta Lei, a comprovação da remessa.

Art. 12. Findo o prazo a que se refere o inciso I do caput do art. 7o desta Lei,

o juiz ouvirá o representante do Ministério Público, que opinará, dentro do

prazo improrrogável de 10 (dez) dias.

Parágrafo único. Com ou sem o parecer do Ministério Público, os autos

serão conclusos ao juiz, para a decisão, a qual deverá ser necessariamente

proferida em 30 (trinta) dias.

Art. 13. Concedido o mandado, o juiz transmitirá em ofício, por intermédio do

oficial do juízo, ou pelo correio, mediante correspondência com aviso de

recebimento, o inteiro teor da sentença à autoridade coatora e à pessoa

jurídica interessada.

Parágrafo único. Em caso de urgência, poderá o juiz observar o disposto no

art. 4o desta Lei.

Art. 14. Da sentença, denegando ou concedendo o mandado, cabe

apelação.

§ 1o Concedida a segurança, a sentença estará sujeita obrigatoriamente ao

duplo grau de jurisdição.

§ 2o Estende-se à autoridade coatora o direito de recorrer.

§ 3o A sentença que conceder o mandado de segurança pode ser

executada provisoriamente, salvo nos casos em que for vedada a

concessão da medida liminar.

Caio Marco Bartine Nascimento

16

§ 4o O pagamento de vencimentos e vantagens pecuniárias assegurados em

sentença concessiva de mandado de segurança a servidor público da

administração direta ou autárquica federal, estadual e municipal somente

será efetuado relativamente às prestações que se vencerem a contar da data

do ajuizamento da inicial.

Art. 15. Quando, a requerimento de pessoa jurídica de direito público

interessada ou do Ministério Público e para evitar grave lesão à ordem, à

saúde, à segurança e à economia públicas, o presidente do tribunal ao qual

couber o conhecimento do respectivo recurso suspender, em decisão

fundamentada, a execução da liminar e da sentença, dessa decisão caberá

agravo, sem efeito suspensivo, no prazo de 5 (cinco) dias, que será levado a

julgamento na sessão seguinte à sua interposição.

§ 1o Indeferido o pedido de suspensão ou provido o agravo a que se refere

o caput deste artigo, caberá novo pedido de suspensão ao presidente do

tribunal competente para conhecer de eventual recurso especial ou

extraordinário.

§ 2o É cabível também o pedido de suspensão a que se refere o § 1

o deste

artigo, quando negado provimento a agravo de instrumento interposto contra

a liminar a que se refere este artigo.

§ 3o A interposição de agravo de instrumento contra liminar concedida nas

ações movidas contra o poder público e seus agentes não prejudica nem

condiciona o julgamento do pedido de suspensão a que se refere este artigo.

§ 4o O presidente do tribunal poderá conferir ao pedido efeito suspensivo

liminar se constatar, em juízo prévio, a plausibilidade do direito invocado e a

urgência na concessão da medida.

§ 5o As liminares cujo objeto seja idêntico poderão ser suspensas em uma

única decisão, podendo o presidente do tribunal estender os efeitos da

suspensão a liminares supervenientes, mediante simples aditamento do

pedido original.

Art. 16. Nos casos de competência originária dos tribunais, caberá ao relator

a instrução do processo, sendo assegurada a defesa oral na sessão do

julgamento.

Parágrafo único. Da decisão do relator que conceder ou denegar a

medida liminar caberá agravo ao órgão competente do tribunal que

integre.

Caio Marco Bartine Nascimento

17

Art. 17. Nas decisões proferidas em mandado de segurança e nos

respectivos recursos, quando não publicado, no prazo de 30 (trinta) dias,

contado da data do julgamento, o acórdão será substituído pelas respectivas

notas taquigráficas, independentemente de revisão.

Art. 18. Das decisões em mandado de segurança proferidas em única

instância pelos tribunais cabe recurso especial e extraordinário, nos

casos legalmente previstos, e recurso ordinário, quando a ordem for

denegada.

Art. 19. A sentença ou o acórdão que denegar mandado de segurança, sem

decidir o mérito, não impedirá que o requerente, por ação própria, pleiteie os

seus direitos e os respectivos efeitos patrimoniais.

Art. 20. Os processos de mandado de segurança e os respectivos recursos

terão prioridade sobre todos os atos judiciais, salvo habeas corpus.

§ 1o Na instância superior, deverão ser levados a julgamento na primeira

sessão que se seguir à data em que forem conclusos ao relator.

§ 2o O prazo para a conclusão dos autos não poderá exceder de 5 (cinco)

dias.

Art. 21. O mandado de segurança coletivo pode ser impetrado por partido

político com representação no Congresso Nacional, na defesa de seus

interesses legítimos relativos a seus integrantes ou à finalidade partidária, ou

por organização sindical, entidade de classe ou associação legalmente

constituída e em funcionamento há, pelo menos, 1 (um) ano, em defesa de

direitos líquidos e certos da totalidade, ou de parte, dos seus membros ou

associados, na forma dos seus estatutos e desde que pertinentes às suas

finalidades, dispensada, para tanto, autorização especial.

Parágrafo único. Os direitos protegidos pelo mandado de segurança coletivo

podem ser:

I - coletivos, assim entendidos, para efeito desta Lei, os transindividuais, de

natureza indivisível, de que seja titular grupo ou categoria de pessoas ligadas

entre si ou com a parte contrária por uma relação jurídica básica;

II - individuais homogêneos, assim entendidos, para efeito desta Lei, os

decorrentes de origem comum e da atividade ou situação específica da

totalidade ou de parte dos associados ou membros do impetrante.

Caio Marco Bartine Nascimento

18

Art. 22. No mandado de segurança coletivo, a sentença fará coisa julgada

limitadamente aos membros do grupo ou categoria substituídos pelo

impetrante.

§ 1o O mandado de segurança coletivo não induz litispendência para as

ações individuais, mas os efeitos da coisa julgada não beneficiarão o

impetrante a título individual se não requerer a desistência de seu mandado

de segurança no prazo de 30 (trinta) dias a contar da ciência comprovada da

impetração da segurança coletiva.

§ 2o No mandado de segurança coletivo, a liminar só poderá ser concedida

após a audiência do representante judicial da pessoa jurídica de direito

público, que deverá se pronunciar no prazo de 72 (setenta e duas) horas.

Art. 23. O direito de requerer mandado de segurança extinguir-se-á

decorridos 120 (cento e vinte) dias, contados da ciência, pelo

interessado, do ato impugnado.

Art. 24. Aplicam-se ao mandado de segurança os arts. 46 a 49 da Lei

no 5.869, de 11 de janeiro de 1973 - Código de Processo Civil.

Art. 25. Não cabem, no processo de mandado de segurança, a

interposição de embargos infringentes e a condenação ao pagamento

dos honorários advocatícios, sem prejuízo da aplicação de sanções no

caso de litigância de má-fé.

Art. 26. Constitui crime de desobediência, nos termos do art. 330 do Decreto-

Lei no 2.848, de 7 de dezembro de 1940, o não cumprimento das decisões

proferidas em mandado de segurança, sem prejuízo das sanções

administrativas e da aplicação da Lei no 1.079, de 10 de abril de 1950,

quando cabíveis.

Art. 27. Os regimentos dos tribunais e, no que couber, as leis de organização

judiciária deverão ser adaptados às disposições desta Lei no prazo de 180

(cento e oitenta) dias, contado da sua publicação.

Para tanto, se faz necessário estrita observância aos ditames

estabelecidas nas referidas legislações, salvo ainda aquelas que estejam

previstas no ordenamento jurídico pátrio.

Caio Marco Bartine Nascimento

19

Creio que, num primeiro momento, as ações do Mandado de

Segurança não terão uma modificação substancial naquilo em que já ocorria

para sua efetiva utilização, mas deve o candidato tomar o devido cuidado

quando das respostas das questões dissertativas.

Caio Marco Bartine Nascimento

20

IV – DEFINIÇÃO COMUM DA COMPETÊNCIA PARA AJUIZAMENTO DAS

AÇÕES

Para determinar o juízo competente devemos atentar-nos para o

tributo em questão. Se o tributo for federal a competência é da justiça

federal; se for municipal ou estadual, a competência poderá ser da Vara da

Fazenda Pública (quando houver vara especializada) ou de Vara Cível

comum (nas comarcas onde não existe vara especializada).

1) Correção nos endereçamentos

Os endereçamentos serão os seguintes:

a) se tributo federal

Excelentíssimo Senhor Doutor Juiz Federal de ___ Vara Cível da

Seção Judiciária de ___ (para capitais, como São Paulo, Rio de Janeiro, etc.).

Quando versar sobre a outras regiões que não façam parte das Capitais dos

Estados (interior, por exemplo) a competência será da Vara Cível da Subseção

Judiciária de ________.

b) se tributo estadual ou municipal

Nos locais onde exista vara especializada ou anexo fazendário, a

competência será do Excelentíssimo Senhor Doutor Juiz de Direito da ___ Vara

da Fazenda Pública da Comarca de ________, e nos locais onde não houver

Caio Marco Bartine Nascimento

21

vara especializada, a competência será do Excelentíssimo Senhor Doutor Juiz

de Direito da ___ Vara Cível da Comarca de _______ .

c) outros endereçamentos

Recursos endereçados ao Supremo Tribunal Federal

Excelentíssimo Senhor Doutor Ministro Presidente do Colendo Supremo

Tribunal Federal

Recursos endereçados ao Superior Tribunal de Justiça

Excelentíssimo Senhor Doutor Ministro Presidente do Colendo Superior

Tribunal de Justiça

Recursos endereçados aos Tribunais Regionais Federais

Excelentíssimo Senhor Doutor Desembargador Federal Presidente do Egrégio

Tribunal Regional Federal da _____ Região

Recursos endereçados aos Tribunais de Justiça dos respectivos

Estados

Excelentíssimo Senhor Doutor Desembargador Presidente do Egrégio Tribunal

de Justiça do Estado de __________.

Caio Marco Bartine Nascimento

22

V – ROTEIRO BÁSICO PARA REDAÇÃO DAS PEÇAS TRIBUTÁRIAS

Para redigir quaisquer das peças práticas em direito tributário

devem ser observados os seguintes tópicos:

a) Endereçamento: o candidato deverá analisar o juízo competente pelo local

indicado na questão. Caso o problema não indique o local da questão, poderá

se levar em consideração o local onde se está realizando a prova.

capacidade postulatória

b) preâmbulo fundamento legal da peça

nome da ação correspondente

qualificação da outra parte

c) fatos: os fatos determinam o problema exigido na prova prático-profissional,

indicando os atos equivocados praticados pelo Fisco e eivados de ilegitimidade

ou inconstitucionalidade. Logicamente, sempre haverá na prova um meio de

defesa plausível para o contribuinte, no qual você, candidato, atuará como

advogado.

Procure não criar os fatos, utilizando-se das mesmas expressões

trazidas no problema apresentado, com a apresentação da terminologia jurídica

apresentada. P.ex., autor, ré, embargante, embargado, etc.

d) direito: trata-se da causa de pedir próxima devendo o candidato apontar e

justificar a defesa encontrada, fundamentando-a na lei ou na própria

Constituição Federal, discorrendo sobre o tema e enriquecê-lo com citações de

Caio Marco Bartine Nascimento

23

doutrina e jurisprudência, fazendo um fechamento das idéias. Lembre-se que

toda a fundamentação deve ter um início, meio e fim.

Importante ressaltar que, se a peça apresentada possui pedido de antecipação

de tutela ou pedido de liminar, é interessante que o candidato abra um tópico

apartado, explicando os motivos pelo qual deseja a concessão da referida

medida.

e) pedidos: são os pedidos específicos para cada tipo de peça apresentada,

onde o candidato somente saberá sua melhor sequencia após a realização do

maior número de peças específicas.

f) provas: demonstrar as provas com o que se quer comprovar o direito

alegado, notadamente a prova documental acostada aos autos e outras que se

fizerem necessárias ao julgamento do douto Juízo. O candidato somente

deverá se atentar que tal tópico não pode ser utilizado em sede de mandado

de segurança, uma vez que este independe de instrução probatória futura.

g) valor da causa: valor dado pela ação demandada.

h) desfecho: são os verdadeiros ―chavões‖ utilizados em direito, tais como

termos em que, pede deferimento, dentre outras expressões.

Caio Marco Bartine Nascimento

24

PEÇAS PROCESSUAIS TRIBUTÁRIAS

1. Ação Declaratória de Inexistência (ou Existência) de Relação

Jurídico-Tributária

A Ação Declaratória de Existência ou Inexistência de Relação

Jurídico-Tributária funda-se no disposto pelo artigo 4.º, inciso I, do Código de

Processo Civil - CPC.

Nesta ação o Sujeito passivo da obrigação tributária busca

estabelecer em seu favor uma decisão judicial aplicável aos casos futuros e

que lhe declare a existência de certo direito ou a inexistência da obrigação

tributária em casos concretos.

Essa ação tem por objeto, portanto, o pronunciamento da Justiça

(declaração por sentença) no sentido da existência de certo direito ou da

inexistência de certa relação jurídica, e deve ser proposta quando tributo não

tenha ainda sido pago, pois a sentença favorável ao Autor não o habilita a

haver repetição de indébito pago.

Pode ser utilizada para declarar inexistência de obrigação

tributária, para fixar obrigação tributária em quantia menor, para declarar a não-

incidência tributária, declarar a imunidade ou a isenção fiscal, etc.

A ação comporta, nos termos do que dispõe o artigo 273 do CPC,

o pedido de antecipação da tutela, desde que presentes os requisitos exigidos

para tal.

Importa ressaltar, no entanto, que na ação declaratória a urgência

que reclama a antecipação de tutela reside no interesse de se evitar que, até

Caio Marco Bartine Nascimento

25

que seja a ação finalmente julgada, perca a sentença ao final proferida sua

eficácia, pois o Autor teria que continuar a despender quantias para o

pagamento de exação devida à Ré, desfalcando seu patrimônio com a

perspectiva de apenas recuperar tais valores num prazo, sem dúvida, bastante

longo.

Levando-se porém, em consideração que o pedido de tutela

antecipada na prejudica o cliente, é interessante que o candidato requeira em

sua prova a antecipação da tutela, para os fins de evitar que o lançamento

tributário realmente ocorra e que possa induzi-lo ao denominado ―solve et

repete‖ (pagar para depois restituir).

a) Competência

A Ação Declaratória de Inexistência de Relação Jurídico-Tributária

deve ser proposta no Foro do domicílio do Autor. Geralmente os problemas

trazem o local da ocorrência do respectivo fato gerador que enseja tal

competência.

b) Endereçamento

Tributos Municipais ou Estaduais:

Excelentíssimo Senhor Doutor Juiz de Direito da _____ Vara da Fazenda

Pública da Comarca de São Paulo – SP (sendo da Capital de São Paulo ou de

outro Estado que possua vara especializada).

Excelentíssimo Senhor Doutor Juiz de Direito da ____ Vara Cível da Comarca

de _________. (em se tratando de locais onde não se dispõe de varas

especializadas)

Caio Marco Bartine Nascimento

26

Tributos Federais:

Excelentíssimo Senhor Doutor Juiz Federal da _____ Vara da Seção Judiciária

de _______ (em se tratando das capitais) ou da Subseção Judiciária de

_______ (em se tratando de demais comarcas fora da Capital).

c) Pólo Passivo

Tributo Municipal: Municipalidade de ________;

Tributo Estadual: Fazenda Pública do Estado de ________;

Tributo Federal: União Federal;

2. Ação Anulatória de Débito Fiscal

Diferentemente da Declaratória, pressupõe a existência de um

lançamento tributário, uma vez que seu objetivo é anulá-lo. Seja qual for a

modalidade sob a qual se apresente (AIIM, DARF, entre outros), só é cabível

após o lançamento, que será combatido por ser indevida sua cobrança.

Possui como fundamento legal o artigo 38 da lei 6830/80, devendo

respeitar (como toda petição inicial) o disposto nos artigos 282 e seguintes do

CPC, bem como o artigo 169 do CTN, nos casos em que couber.

A propositura da Ação Anulatória somente é possível se não houver

defesa administrativa nem execução fiscal em curso.

O artigo 38 da lei 6830/80 estabelece que caberá ação anulatória desde

que acompanhada do depósito preparatório, no entanto este requisito não é

indispensável. Caso não ocorra o depósito o crédito não fica suspenso, mas

Caio Marco Bartine Nascimento

27

este efeito pode ser conseguido com a antecipação da tutela jurisdicional

pleiteada.

Portanto mesmo após a propositura da Ação Anulatória pelo contribuinte

o Fisco poderá ingressar com Execução Fiscal da sua dívida ativa. Somente se

houve o depósito da quantia discutida, ou antecipação da tutela, fica impedido

o ajuizamento da execução.

Quadro comparativo entre ação declaratória e ação anulatória

AÇÃO DECLARATÓRIA AÇÃO ANULATÓRIA

Momento Anterior ao lançamento Posterior ao lançamento

Pedido Declaração de inexistência da

obrigação tributária ou da

relação jurídica

Anulação do lançamento (ou

ato equivalente)

Fund. Legal Art. 4º e 282 e ss. do CPC Art. 38 da lei 6830/80 e 282 ss

CPC

a) Tutela Antecipada

Fundamentada nos artigos 273 e 461 do Código de Processo Civil,

objetiva assegurar a proteção jurisdicional.

O art. 273 visa afastar os efeitos nocivos do lapso temporal entre o início

da demanda e sua concessão definitiva, que podem lesar de forma grave o

direito do autor. Portanto se presentes a verossimilhança do direito e perigo de

dano irreparável ou de difícil reparação, o juiz poderá antecipar os efeitos da

tutela pleiteada.

Caio Marco Bartine Nascimento

28

É dever do juiz concedê-la se demonstrados seus requisitos, podendo

ser concedida em qualquer fase do processo (até mesmo antes da citação do

réu).

São seus requisitos: a) prova inequívoca da verossimilhança da

alegação e b) existência de um dano irreparável o de difícil reparação.

IMPORTANTE: no caso de ação declaratória, o dano irreparável poderá ser a

existência do lançamento e a constituição definitiva do crédito tributário, que se

pretende afastar. No caso da ação anulatória, entende-se como dano

irreparável a existência da execução fiscal, tornando o sujeito passivo

economicamente inviabilizado.

b) Competência

Trata-se da mesma competência da ação declaratória.

c) Endereçamento

Trata-se do mesmo endereçamento da ação declaratória, em

relação a cada um dos tributos exigidos.

3. Ação de Repetição de Indébito Fiscal

A Ação de repetição de Indébito é prevista no artigo n° 165 do

Código Tributário Nacional, que garante ao sujeito passivo da obrigação

tributária, independentemente de prévio protesto, o direito à restituição total ou

parcial do tributo, seja qual for a modalidade do seu pagamento, nos seguintes

casos:

i) cobrança ou pagamento espontâneo de tributo indevido ou

maior que o devido em face da legislação tributária aplicável, ou da natureza ou

circunstâncias materiais do fato gerador efetivamente ocorrido;

Caio Marco Bartine Nascimento

29

ii) erro na edificação do sujeito passivo, na determinação da

alíquota aplicável, no cálculo do montante do débito ou na elaboração ou

conferência de qualquer documento relativo ao pagamento;

iii) reforma, anulação, revogação ou rescisão de decisão

condenatória.

Essa ação tem por objeto, portanto, e ressarcimento do sujeito

passivo da obrigação tributária pelo indevido pagamento de exação tributária.

O Autor da ação , no entanto, deve atentar para o que dispõe o artigo n° 166 do

CTN, segundo o qual a restituição de tributos que comportem, por sua

natureza, transferência do respectivo encargo financeiro, somente será feita a

quem prove haver assumido referido encargo, ou, no caso de tê-lo transferido a

terceiro, estar por este expressamente autorizado a recebê-la.

É imprescindível que o candidato abra um tópico ao final do item

―Do Direito‖ demonstrando a juntada do comprovante dos pagamentos dos

tributos.

4. Ação de Consignação em Pagamento

A ação de consignação em pagamento está ligada ao pagamento

por consignação, uma das formas de extinção das obrigações quando há mora

do credor (artigos 972 a 984, do Código Civil).

Tal pagamento, nos termos do que nos ensina Antonio Carlos

Marcato, perfaz-se "com o depósito judicial ou extrajudicial, da quantia ou coisa

devida, o qual, sendo aceito pelo credor ou reconhecido como válido e

suficiente pelo juiz, tem o condão de extinguir a obrigação, liberando o

devedor".

Em matéria fiscal, a Ação de Consignação em Pagamento é

prevista no art. 164 do Código Tributário Nacional, segundo o qual a

Caio Marco Bartine Nascimento

30

importância do crédito tributário pode ser consignada judicialmente pelo sujeito

passivo, nos casos:

i) de recusa de recebimento, ou subordinação deste ao

pagamento de outro tributo ou de penalidade, ou ao cumprimento de obrigação

acessória;

ii) de subordinação do recebimento ao cumprimento de exigências

administrativas sem fundamento legal;

iii) de exigência, por mais de uma pessoa jurídica de direito

público, de tributo idêntico sobre um mesmo fato gerador.

Também prevê o referido dispositivo que a consignação só pode

versar sobre o crédito que o consignante se propõe pagar, sendo que, caso

seja julgada procedente a consignação, o pagamento reputar-se-á efetuado e a

importância consignada será convertida em renda. A eventual improcedência

da consignação, no todo ou em parte, desencadeará a cobrança do crédito

acrescido de juros de mora, sem prejuízo das penalidades cabíveis.

A Ação de Consignação é regulada pelo que dispõe os artigos

890 e seguintes do Código de Processo Civil.

A ação deverá ser proposta no lugar do pagamento, cessando

para o devedor, tanto que se efetue o depósito, os juros e os riscos, salvo se

for julgada improcedente. Tratando-se de prestações periódicas (parcelamento

tributário, por exemplo), uma vez consignada a primeira, pode o devedor

continuar a consignar, no mesmo processo e sem mais formalidades, as que se

forem vencendo, desde que os depósitos sejam efetuados até 5 (cinco) dias,

contados da data do vencimento.

O autor, na petição inicial, requererá:

i) o depósito da quantia a ser efetivado no prazo de cinco dias

contados do deferimento;

Caio Marco Bartine Nascimento

31

ii) a citação do réu para levantar o depósito ou oferecer resposta.

Se ocorrer dúvida sobre quem deva legitimamente receber o

pagamento, o autor requererá o depósito e a citação dos que o disputam para

provarem o seu direito. Não comparecendo nenhum pretendente, converter-se-

á o depósito em arrecadação de bens de ausentes; comparecendo apenas um,

o juiz decidirá de plano; comparecendo mais de um, o juiz declarará efetuado o

depósito e extinta a obrigação, continuando o processo a correr unicamente

entre os credores, caso em que se observará o procedimento ordinário.

Na contestação, o réu poderá alegar que:

i) não houve recusa ou mora em receber a quantia ou coisa

devida;

ii) foi justa a recusa;

iii) o depósito não se efetuou no prazo ou no lugar do pagamento;

iv) o depósito não é integral (tal alegação somente será

admissível se o réu indicar o montante que entende devido) - nesta hipótese,

poderá o autor completá-lo, dentro de 10 dias, salvo se corresponder a

prestação, cujo inadimplemento acarrete a rescisão do contrato.

Alegada a insuficiência do depósito, poderá o réu levantar desde

logo a quantia depositada, com a conseqüente liberação parcial do autor,

prosseguindo o processo quanto à parcela controvertida.

Não oferecida a contestação, e ocorrentes os efeitos da revelia, o

juiz julgará procedente o pedido, declarará extinta a obrigação e condenará o

réu nas custas e honorários advocatícios (proceder-se-á do mesmo modo se o

credor receber e der quitação).

A sentença que concluir pela insuficiência do depósito

determinará, sempre que possível, o montante devido, e, neste caso, valerá

Caio Marco Bartine Nascimento

32

como título executivo, facultado ao credor promover-lhe a execução nos

mesmos autos.

a) Competência

Conforme anteriormente citado, o foro competente para propositura da

consignação do pagamento é o do local onde o pagamento.

Quando o conflito for entre União e Estado-membro, prevalece a

competência da União (justiça federal). Quando entre Estado-membro e

Município, deve ser consultada a lei de Organização Judiciária do Estado, mas

o examinando poderá remeter para o Estado, para fins do Exame da OAB.

5. Ação Cautelar

Sempre que houver fundado receio de lesão a um direito ou do

perecimento de um bem, será cabível a medida cautelar inominada (art. 796 e

ss. do CPC).

A Ação Cautelar poderá ser preparatória de outra ação judicial (cautelar

preparatória), ou poderá ser proposta no curso da ação principal (cautelar

incidental). Em qualquer dos casos é sempre competente o mesmo juízo da

ação principal.

Para sua propositura é indispensável comprovar a presença de fumus

boni juris (indício de existência de um direito) e de periculum in mora (ameaça

a este direito pela demora em sua concessão).

Caio Marco Bartine Nascimento

33

A sentença não tem eficácia constitutiva, mas declarativa, só possuindo

efeito devolutivo

Obs.: A OAB tem preferido, nos últimos exames, que o candidato

ingresse diretamente com a ação principal e nela peça a antecipação da tutela

pleiteada, por ser mais benéfico ao cliente. No entanto a antecipação da tutela

não se confunde com a cautelar, pois não se limita a assegurar o resultado e

sim objetiva o próprio provimento jurisdicional.

6. Mandado de Segurança

É um remédio constitucional que objetiva atacar lesão ou ameaça de

lesão à direito líquido e certo, não protegido por Habeas Corpus ou Habeas

Data e cometido por autoridade coatora.

Trata-se de uma ação cível de conhecimento, com procedimento

especial. É mandamental e de rito sumário.

O candidato deverá observar as especificações constantes na Lei

12.016/09, conforme já assinalada na referida apostila.

a) Legitimidade

Ativa:

É do titular do direito líquido e certo ameaçado ou lesionado. No âmbito

tributário será um contribuinte, quer pessoa física, quer jurídica, órgãos

públicos ou universalidades patrimoniais, sendo possível até o litisconsórcio

entre elas.

Caio Marco Bartine Nascimento

34

O titular de direito líquido e certo decorrente de direito de terceiro que se

encontre em situação autorizadora do mandado de segurança, poderá impetrá-

lo em favor do direito originário, se o titular não o fizer em prazo razoável,

mesmo que para isso tenha sido notificado judicialmente.

Passiva:

É a autoridade coatora que ilegalmente ou com abuso pratica (ação) ou

deixa de praticar (omissão) determinado ato e assim fere o direito líquido e

certo do contribuinte.

É cabível contra atos administrativos, legislativos e judiciais.

Atenção:

Devemos entender por autoridade coatora aquele que ordenou,

executou ou se omitiu na prática do ato impugnado e que tenha competência

para corrigir a ilegalidade ou inconstitucionalidade, ou praticar o ato a que se

omitiu.

Segundo o art. 1º, § da Nova Lei do MS, equiparam-se às autoridades,

para os efeitos desta Lei, os representantes ou órgãos de partidos políticos e

os administradores de entidades autárquicas, bem como os dirigentes de

pessoas jurídicas ou as pessoas naturais no exercício de atribuições do poder

público, somente no que disser respeito a essas atribuições.

b) Competência

É o local do domicílio funcional da autoridade coatora. Devemos levar

em conta este dado: se o domicílio funcional da autoridade coatora for federal,

Caio Marco Bartine Nascimento

35

será competente a Justiça Federal, se por outro lado o domicílio for estadual ou

municipal, é necessário verificar se no local há vara da Fazenda Pública, se

houver será este o foro competente, se não houver a competência é da justiça

cível comum.

c) Liquidez e certeza

A doutrina tradicionalmente vem definindo direito líquido e certo como

aquele manifesto em sua existência, delimitado na sua extensão e apto a ser

exercido. Na petição inicial cabe ao impetrante fazer as provas dos fatos e,

conseqüentemente, da liquidez e certeza do direito.

Em sumas palavras, direito líquido e certo é aquele que independe de

instrução probatória futura, podendo decorrer de ameaça ou de efetiva lesão a

um direito líquido e certo.

Para efeitos do Exame da OAB, o Mandado de Segurança Preventivo é

aquele que deverá ser impetrado antes do lançamento. Quando ocorrer o

lançamento e antes do ajuizamento da execução fiscal, observando o prazo

decadencial de 120 dias contados do lançamento válido, será considerado o

Mandado de Segurança Repressivo.

ATENÇÃO: Não se faz a necessidade do candidato impetrar um

Mandado de Segurança dotado da expressão PREVENTIVO ou

REPRESSIVO, uma vez que a própria natureza do problema já vai determinar

se ocorreu ou não o lançamento.

d) Liminar

Caio Marco Bartine Nascimento

36

Trata-se de um provimento cautelar incidente previsto na lei do Mandado

de Segurança, possível desde que presentes os requisitos do Mandado de

Segurança acrescidos do periculum in mora. Cabe ao impetrante demonstrar

sua necessidade e requerê-lo.

Em tese, quando da impetração do Mandado de Segurança, é

interessante que o candidato possam requerer a liminar, pois isto não

acarretará prejuízo ao cliente.

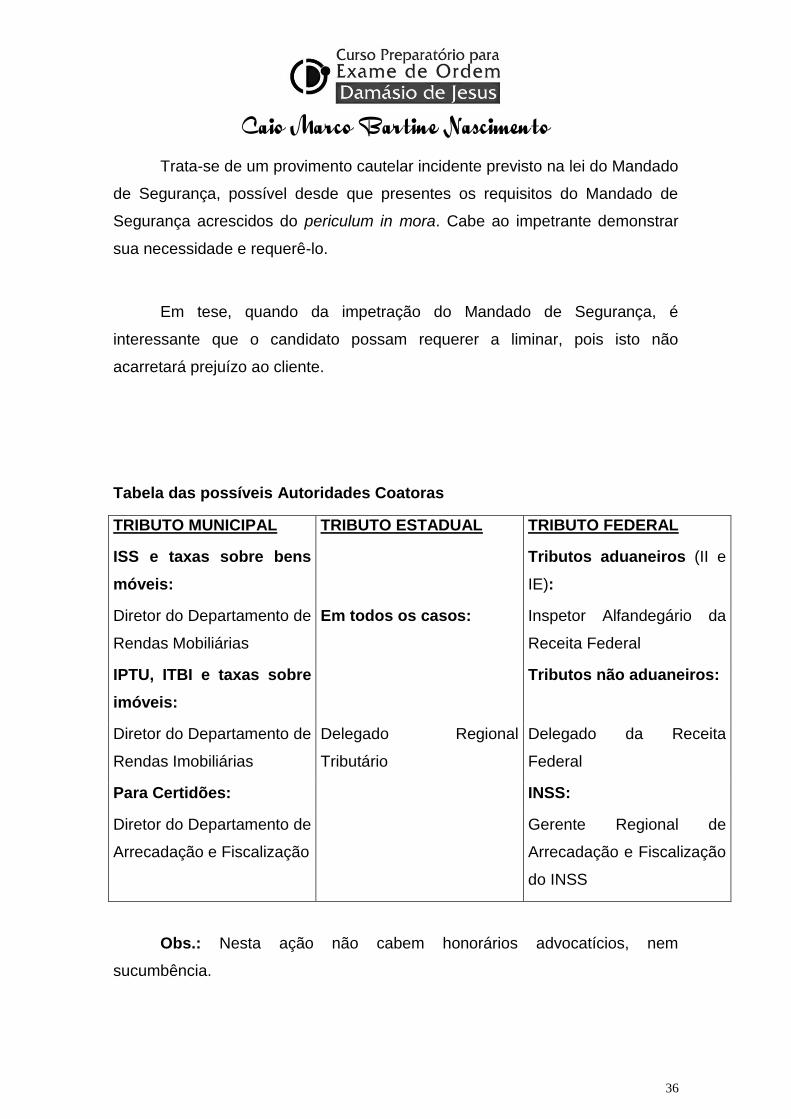

Tabela das possíveis Autoridades Coatoras

TRIBUTO MUNICIPAL TRIBUTO ESTADUAL TRIBUTO FEDERAL

ISS e taxas sobre bens

móveis:

Tributos aduaneiros (II e

IE):

Diretor do Departamento de

Rendas Mobiliárias

Em todos os casos: Inspetor Alfandegário da

Receita Federal

IPTU, ITBI e taxas sobre

imóveis:

Tributos não aduaneiros:

Diretor do Departamento de

Rendas Imobiliárias

Delegado Regional

Tributário

Delegado da Receita

Federal

Para Certidões: INSS:

Diretor do Departamento de

Arrecadação e Fiscalização

Gerente Regional de

Arrecadação e Fiscalização

do INSS

Obs.: Nesta ação não cabem honorários advocatícios, nem

sucumbência.

Caio Marco Bartine Nascimento

37

Obs.: Não existe pólo passivo no Mandado de Segurança, pois a ação é

movida contra o ato da autoridade coatora e, portanto, contra o Estado, sendo

que sequer é obrigatória a presença de um advogado na relação processual.

7. Embargos à Execução Fiscal

Todas as decisões tomadas na esfera administrativa poderão ser

revistas pelo poder judiciário (exceção feita à justiça desportiva). Não forem a

esta regra os créditos tributários a serem exercidos pela União, Estados

Membros, Municípios, Distrito Federal, suas autarquias e fundações, que o

fazem pela inclusão na dívida ativa e posterior execução judicial do crédito.

Sempre que o contribuinte entender que a execução que lhe move o

Fisco é indevida, deverá embargar em conformidade com o artigo 736 do CPC

e artigos 16 e ss. da lei 6830/80.

Os Embargos à Execução constituem uma ação autônoma, correndo em

apenso à Ação de Execução Fiscal. Por este motivo a inicial dos embargos

deve observar os artigos 282 e ss. do CPC.

É obrigatória a garantia do juízo para que os embargos sejam recebidos

e processados, suspendendo-se o curso da execução fiscal, enquanto não

forem julgados.

a) Legitimidade

Passiva

Caio Marco Bartine Nascimento

38

Os embargos à execução fiscal somente terão lugar nas execuções de

quantia certa que tenham no pólo passivo uma pessoa jurídica de direito

público, que obviamente será aquela que ingressou com a execução.

Poderá ser o devedor (que é citado para pagar o débito fiscal) ou um

garantidor (que é intimado da apreensão e depósito do bem penhorado).

Se o executado for o responsável tributário deve apresentar Embargos

do Devedor e não de Terceiro, pois seu objetivo é desconstituir a dívida.

Ativa

É defesa embora autônoma, de uma ação de execução fiscal em curso,

portanto só poderá ter como autor um contribuinte contra o qual venha

movendo execução fiscal a Fazenda Pública.

b) Prazo

O prazo é de 30 dias contados da data da efetivação do depósito judicial

da quantia, da intimação da penhora do bem na execução fiscal ou da juntada

de prova de fiança bancária.

c) Competência

O local do domicílio do executado. Se houver mais de um executado,

ficará a cargo da Fazenda Pública escolher um deles. É importante verificar se

há conexão, continência e litispendência com Ação Declaratória ou Ação

Anulatória em curso.

Caio Marco Bartine Nascimento

39

O endereçamento deverá obedecer a seguinte regra:

se tributo federal:

Excelentíssimo Senhor Doutor Juiz Federal da ____ Vara das

Execuções Fiscais da Seção Judiciária de ___

se tributo estadual ou municipal

Excelentíssimo Senhor Doutor Juiz de Direito do ____ Anexo das

Execuções Fiscais da Comarca de _____

O contribuinte em sede de execução fiscal tem mais uma possibilidade

de defesa, além dos Embargos, a Exceção de Pré-Executividade, cabível a

qualquer momento do processo (diferentemente dos Embargos) e sem a

necessidade de estar garantido o juízo.

No entanto, esta ação somente poderá ser proposta em determinados

casos, em que haja defeito formal na formação do título executivo suficiente

para torná-lo anulável.

Assim, seria cabível a Exceção de Pré-Executividade nos casos de

nulidades absolutas ou nos casos de apreciação de matérias de ordem pública,

tais como decadência, prescrição, etc. Isto faz com que o contribuinte não

necessite garantir o juízo de execuções para que possa ser admitida a

exceção.

Caio Marco Bartine Nascimento

40

RECURSO DE AGRAVO DE INSTRUMENTO

Prevê o Código de Processo Civil - CPC, em seu artigo n° 522,

que das decisões interlocutórias (despachos) caberá agravo, no prazo de 10

(dez) dias. O CPC prevê a possibilidade de interposição do recurso por

instrumento ou, ainda, a interposição do recurso que ficará retido nos autos.

Na modalidade de agravo retido o agravante requererá que o

tribunal dele conheça, preliminarmente, por ocasião do julgamento da apelação

(não se conhecerá do agravo se a parte não requerer expressamente, nas

razões ou na resposta da apelação, sua apreciação pelo Tribunal). Interposto o

agravo, o juiz poderá reformar sua decisão, após ouvida a parte contrária, em 5

(cinco) dias.

O agravo de instrumento (art. 524 do CPC) será dirigido

diretamente ao tribunal competente, através de petição com os seguintes

requisitos:

i) a exposição do fato e do direito;

ii) as razões do pedido de reforma da decisão e;

iii) o nome e o endereço completo dos advogados, constantes do

processo.

A petição de agravo de instrumento será instruída:

i) obrigatoriamente, com cópias de decisão agravada, da certidão

da respectiva intimação e das procurações outorgadas aos advogados do

agravante e do agravado;

ii) facultativamente, com outras peças que o agravante entender

úteis.

Caio Marco Bartine Nascimento

41

Deverá acompanhar a petição o comprovante do pagamento das

respectivas custas e do porte de retorno, quando devidos. No prazo do recurso,

a petição será protocolada diretamente no tribunal.

O agravante, no prazo de 3 (três) dias, requererá juntada, aos

autos do processo, de cópia da petição do agravo de instrumento e do

comprovante de sua interposição, assim como a relação dos documentos que

instruíram o recurso.

Recebido o agravo de instrumento no tribunal e ocorrida a

distribuição, o Relator do Recurso:

i) poderá negar-lhe seguimento, liminarmente, nos casos do art.

557;

ii) poderá converter o agravo de instrumento em agravo retido,

salvo quando se tratar de provisão jurisdicional de urgência ou houver perigo

de lesão grave e de difícil ou incerta reparação;

iii) poderá atribuir efeito suspensivo ao recurso (art. 558), ou

deferir, em antecipação de tutela, total ou parcialmente, a pretensão recursal,

comunicando ao juiz sua decisão;

iv) irá requisitar informações ao juiz da causa, que as prestará no

prazo de 10 (dez) dias;

v) irá mandar intimar o agravado, na mesma oportunidade, por

ofício dirigido ao seu advogado, sob registro e com aviso de recebimento, para

que responda no prazo de 10 (dez) dias, facultando-lhe juntar cópias das peças

que entender convenientes; vi) ultimadas as providências anteriores, mandará

ouvir o Ministério Público, se for o caso, para que se pronuncie no prazo de 10

(dez) dias.

O artigo n° 527, inciso III, do CPC, prevê a possibilidade do

Tribunal no qual foi interposto o Agravo de Instrumento atribuir efeito

suspensivo ao Recurso. A antecipação de tutela mencionada no inciso em

Caio Marco Bartine Nascimento

42

comento é equivalente ao ―antigo‖ ―efeito suspensivo ativo‖, aplicado em

situações onde a decisão interlocutória era de conteúdo negativo.

Quando a decisão recorrida referir-se ao indeferimento de tutela

antecipada dever-se-á demonstrar a presença dos requisitos previstos no artigo

273 do CPC:

i) a prova inequívoca da alegação e verossimilhança;

ii) fundado receio de dano irreparável ou de difícil reparação ou

abuso do direito de defesa ou manifesto propósito protelatório do réu.

a) Competência

A competência para julgar o Recurso de Agravo de Instrumento é

do Tribunal ao qual se subordinar o juízo a quo (juízo recorrido). O Recurso

deverá ser interposto diretamente no Tribunal.

b) Endereçamento

Tributo estadual ou municipal:

Excelentíssimo Senhor Doutor Desembargador Presidente do Egrégio Tribunal

de Justiça do _____________________.

Tributo federal:

Excelentíssimo Senhor Doutor Desembargador Presidente do Egrégio Tribunal

Regional Federal da ______ Região.

c) Pólo Passivo

Além de informar o juízo contra a decisão do qual se recorre, o

Recurso deverá indicar a parte Agravada (pólo passivo):

Tributo Municipal: Municipalidade de _______;

Caio Marco Bartine Nascimento

43

Tributo Estadual: Fazenda Pública do Estado de ____________;

Tributo Federal: União Federal;

Agravo de Instrumento interposto em Mandado de Segurança: no pólo

passivo deve figurar a pessoa jurídica de direito público – cujo Procurador

possui capacidade postulatória para recorrer (União Federal, Fazenda Pública,

etc.), não obstante mencione a autoridade coatora em face da qual foi

impetrado o MS.

d) Principais Elementos do Recurso

Endereçamento ao Tribunal competente (TJ ou TRF-3ª região);

Qualificação da Agravante;

Especificação do juízo recorrido;

Qualificação da parte Agravada;

Descrição dos fatos e síntese da decisão recorrida;

Razões para reforma da Decisão Agravada;

Requisitos para a concessão do Efeito Suspensivo ou Antecipação dos

Efeitos da Tutela Recursal;

Pedido:

- Reforma da decisão recorrida, concedendo-se o Efeito

Suspensivo ou a Antecipação dos Efeitos da Tutela Recursal, para o fim de

(...);

- Provimento do Agravo de Instrumento, reformando-se em

definitivo a decisão agravada;

- Requerimento de intimação da parte agravada, para que a

mesma ofereça resposta ao recurso;

- Declaração de autenticidade das cópias que compõem o

instrumento.

Local, data, nome do advogado e n.º da OAB;

Documentos que acompanham o Recurso:

Peças Obrigatórias:

Caio Marco Bartine Nascimento

44

cópia da decisão agravada;

certidão de intimação da decisão agravada

procuração dos advogados das partes;

Peças facultativas: (...);

RECURSO DE APELAÇÃO

Conforme expressa disposição do art. 513, do Código de

Processo Civil – CPC, contra a sentença proferida em 1ª instância caberá a

interposição do recurso de apelação.

O art. 267 do CPC elenca as hipóteses de extinção do processo

sem julgamento do mérito:

i) quando o juiz indeferir a petição inicial;

ii) quando ficar parado durante mais de 1 (um) ano por

negligência das partes;

iii) quando, por não promover os atos e diligências que lhe

competir, o autor abandonar a causa por mais de 30 (trinta) dias;

iv) quando se verificar a ausência de pressupostos de constituição

e de desenvolvimento válido e regular do processo;

v) quando o juiz acolher a alegação de perempção, litispendência

ou de coisa julgada;

vi) quando não concorrer qualquer das condições da ação, como

a possibilidade jurídica, a legitimidade das partes e o interesse processual;

vii) pela convenção de arbitragem;

viii) quando o autor desistir da ação;

ix) quando a ação for considerada intransmissível por disposição

legal;

x) quando ocorrer confusão entre autor e réu e;

xi) nos demais casos prescritos pelo CPC.

Caio Marco Bartine Nascimento

45

O artigo n° 269 do CPC, por outro lado, elenca as hipóteses de

extinção do processo com julgamento de mérito:

i) quando o juiz acolher ou rejeitar o pedido do autor;

ii) quando o réu reconhecer a procedência do pedido;

iii) quando as partes transigirem;

iv) quando o juiz pronunciar a decadência ou a prescrição e;

v) quando o autor renunciar ao direito sobre que se funda a ação.

A apelação deverá ser interposta por petição dirigida ao juiz que

proferiu a sentença. Na citada petição será requerido o encaminhamento do

recurso à instância superior.

O Recurso de Apelação devolve ao tribunal o conhecimento da

matéria impugnada. Após a interposição da apelação, o juiz, declarando os

efeitos em que a recebe, mandará dar vista ao apelado para responder.

A regra geral é que a apelação seja recebida em seu efeito

devolutivo e suspensivo. Será, no entanto, recebida só no efeito devolutivo,

quando interposta de sentença que:

i) homologar a divisão ou a demarcação;

ii)condenar à prestação de alimentos;

iii) julgar a liquidação de sentença;

iv) decidir o processo cautelar;

v) rejeitar liminarmente embargos à execução ou julgá-los

improcedentes e;

vi) julgar procedente o pedido de instituição de arbitragem.

a) Petição de interposição (1ª instância)

O Recurso de Apelação deve ser interposto no mesmo juízo que

proferiu a decisão recorrida.

Caio Marco Bartine Nascimento

46

Ações propostas pelo Contribuinte para discutir tributo municipal ou

estadual:

Excelentíssimo Senhor Doutor Juiz de Direito da _____ Vara da Fazenda

Pública da Comarca de São Paulo - SP.

Ações propostas pelo Contribuinte para discutir tributo federal

Excelentíssimo Senhor Doutor Juiz Federal da _____ Vara da Seção Judiciária

de _________ (capitais) ou Subseção Judiciária de _________ (demais

comarcas);

Embargos à Execução Fiscal de tributo municipal ou estadual:

Excelentíssimo Senhor Doutor Juiz de Direito da ____ Vara de Execuções

Fiscais Estaduais (ou Municipais) da Comarca de ________________;

Embargos à Execução Fiscal de tributo federal:

Excelentíssimo Senhor Doutor Juiz Federal da ____ da Vara de Execuções

Fiscais da Seção Judiciária de _______ (capitais) ou Subseção Judiciária de

_________. (demais comarcas).

Embargos à Execução Fiscal de contribuição previdenciária:

Excelentíssimo Senhor Doutor Juiz Federal da ____ Vara de Execuções

Fiscais Previdenciárias da Seção Judiciária de ____________ (capitais) ou

Subseção Judiciária de _____________ (demais comarcas).

b) Competência

A competência para julgar o Recurso de Apelação é do Tribunal

ao qual se subordinar o juízo a quo (juízo recorrido).

Tributo estadual ou municipal:

Caio Marco Bartine Nascimento

47

Egrégio Tribunal de Justiça do Estado de São Paulo.

Tributo federal ou contribuição previdenciária:

Egrégio Tribunal Regional Federal da ___ Região.

c) Principais Elementos do Recurso

1. Petição de interposição (1ª instância):

1.1. Endereçamento ao juiz que proferiu a sentença;

1.2. Informação do processo ao qual se refere o Recurso;

1.3. Qualificação da Apelante;

1.4. Especificação da parte Apelada;

1.5. Requerimento de recebimento e processamento do Recurso de

Apelação, com posterior envio dos autos à instância superior;

1.6. Informação de juntada da Guia de Preparo devidamente solvida;

2. Recurso de Apelação:

2.1. Endereçamento ao Tribunal competente (TJ ou TRF-3ª região);

2.2. Especificação do processo, do juiz a quo e das partes (Apelante e

Apelado)

2.3. Homenagens (Colenda Turma, Doutos Julgadores, etc.)

2.4. Descrição dos fatos e síntese da decisão recorrida);

2.5. Razões de Direito;

2.6. Pedido:

2.7. Provimento do Recurso de Apelação;

2.8. Reforma da sentença recorrida;

2.9. Objetivo almejado com a reforma (―para o fim de ...‖)

2.10. Local, data, nome do advogado e n.º da OAB;

Justificativa da solução adotada para o problema.

Caio Marco Bartine Nascimento

48

RECURSO ESPECIAL

O Recurso Especial é o recurso, de competência exclusiva do

STJ, cabível contra decisões de última ou única instância, proferidas por

tribunal (TRF ou TJ), das quais não é mais cabível qualquer recurso ordinário.

O recurso especial será cabível apenas nas hipóteses taxativas

previstas no art. 105, III da CF, quais sejam:

(a) decisão que contrariar tratado ou lei federal, ou negar-lhe

vigência,

(b) julgar válido ato de governo local, contestado em face de lei

federal e

(c) der a lei federal interpretação divergente da que lhe haja

atribuído outro tribunal.

A admissibilidade deste recurso fica condicionada ao

apontamento de uma destas espécies de vício e anterior questionamento da

matéria (o famoso pré-questionamento).

Não há previsão de recolhimento de custas para a interposição de

Recurso Especial, contudo, é necessário que se recolha as custas relativas ao

porte de remessa e de retorno, que nada mais são do que os valores que o

tribunal ad quo deverá suportar para remeter ao STJ o processo, e sua

posterior devolução. Portanto, haverá preparo (porte e retorno), devendo ser

recolhido no ato de interposição do recurso.

Caio Marco Bartine Nascimento

49

O recurso deve ser proposto no prazo de 15 dias, definido pela

regra geral dos recursos do art 508 do CPC. Igual prazo será dado à parte

contrária para oferecimento de contra razões.

A previsão legal do processamento deste recurso, assim como do

Extraordinário, está no art. 541 a 545 do CPC. Será endereçado ao presidente

do tribunal que proferiu a decisão, onde será realizado o juízo de

admissibilidade do recurso (no caso do TRF é o Vice-Presidente, nos termos

do regimento interno, art 277).

Neste juízo, será verificado o preenchimento dos requisitos legais,

assim como o recolhimento do preparo. Caso seja denegado o cabimento do

recurso, caberá agravo de instrumento, diretamente ao STJ, no prazo de 10

dias. Este agravo tem por fim determinar a admissão do recurso, podendo o

Recurso Especial ser analisado no mérito nos próprios autos do agravo, desde

que suficientemente instruído.

A petição de recurso especial deve conter a exposição do fato e

do direito, a demonstração do cabimento do recurso e as razões do pedido de

reforma da decisão.

O pedido no recurso especial será para a reforma (ou

manutenção, em caso de contra razões) da decisão, com base nos argumentos

de mérito (tese de violação de legislação federal).

a) Aspectos práticos

As partes no Recurso Especial são identificadas como recorrente

(parte que apresentou o recurso) e recorrido (parte adversa na ação).

Caio Marco Bartine Nascimento

50

O recurso será proposto ao Tribunal que proferiu o acórdão, no

prazo de 15 dias. Seu fundamento legal está no art 541 e seguintes do CPC.

A petição do Recurso Especial deverá ser apresenta em uma

petição de interposição, endereçada ao presidente (ou vice) do tribunal prolator

da decisão, e as razões de recurso, direcionadas ao STJ.

Na petição de interposição deve ser requerida a admissão do

recurso, com seu regular processamento, e envio à superior instância.

RECURSO EXTRAORDINÁRIO

O Recurso Extraordinário é o recurso, de competência exclusiva

do STF, cabível contra decisões de última ou única instância, proferidas por

tribunal (TRF ou TJ), das quais não é mais cabível qualquer recurso ordinário.

O recurso extraordinário será cabível apenas nas hipóteses

taxativas previstas no art. 102, III da CF, quais sejam:

(a) contrariar dispositivo da Constituição Federal,

(b) declarar a inconstitucionalidade de tratado ou lei federal,

(c) julgar válida lei ou ato de governo local contestado em face da

Constituição Federal e

(d) julgar válida lei local contestada em face de lei federal.

A admissibilidade deste recurso fica condicionada ao

apontamento de uma destas espécies de vício e anterior questionamento da

matéria (o famoso pré-questionamento).

Caio Marco Bartine Nascimento

51

As demais questões são idênticas ao recurso especial, tanto que

a fundamentação legal é a mesma, ou seja, art. 541 e seguintes do CPC. Vale

lembrar, apenas, que no Recurso Extraordinário haverá incidência de custas,

diferente do Especial, em que não há esta incidência.

O recurso deve ser proposto no prazo de 15 dias, definido pela

regra geral dos recursos do art 508 do CPC. Igual prazo será dado a parte

contrária para oferecimento de contra razões.

A previsão legal do processamento deste recurso, assim como do

Especial, está no art. 541 a 545 do CPC. Será endereçado ao presidente do

tribunal que proferiu a decisão, onde será realizado o juízo de admissibilidade

do recurso. Neste juízo, será verificado o preenchimento dos requisitos legais,

assim como o recolhimento do preparo.

Caso seja denegado o cabimento do recurso, caberá agravo de

instrumento, diretamente ao STF, no prazo de 10 dias. Este agravo tem por fim

determinar a admissão do recurso, podendo o Recurso Extraordinário ser

analisado no mérito nos próprios autos do agravo, desde que suficientemente

instruído.

A petição de recurso extraordinário deve conter a exposição do

fato e do direito, a demonstração do cabimento do recurso e as razões do

pedido de reforma da decisão.

O pedido no recurso extraordinário será para a reforma (ou

manutenção, em caso de contra razões) da decisão, com base nos argumentos

de mérito (tese de violação de texto constitucional).

Pode acontecer da parte ajuizar, ao mesmo tempo, Recurso

Extraordinário e Especial, já que pode haver, ao mesmo tempo, violação de

Caio Marco Bartine Nascimento

52

legislação federal e do texto constitucional. Neste caso, os dois recursos são

propostos independentemente, com prazos e peças distintas.

Contudo, os dois recursos serão remetidos ao STJ, que após

julgar o Especial, em não tendo havido prejuízo para o pedido do

Extraordinário, o remeterá ao STF. Assim, o Extraordinário somente chega ao

STF após o STJ haver se manifestado no Especial (nos termos do 543 do

CPC).

a) Aspectos práticos

As partes no Recurso Extraordinário são identificadas como

recorrente (parte que apresentou o recurso) e recorrido (parte adversa na

ação).

O recurso será proposto ao Tribunal que proferiu o acórdão, no

prazo de 15 dias. Seu fundamento legal está no art 541 e seguintes do CPC.