angola - aicep portugal global€¦ · aicep portugal global angola - síntese setorial roupa de...

TRANSCRIPT

AngolaNota setorial de roupa de cama, banho e mesa

1. CARACTERIZAÇÃO GERAL DO MERCADO

1

142

185

80

100

120

140

160

180

200

2009 2010 2011 2012 2013

Mundo Angola

Evolução das Importações de roupa de cama, banho e mesa - Angola vs Mundo (2009=100)

0 0 0 0 0

20 18 20 26

36

-20 -18 -20 -26

-36 -40

-20

0

20

40

2009 2010 2011 2012 2013

Milh

õe

s d

e E

uro

s

Balança Comercial de roupa de cama, banho e mesa - Angola

Exportações Importações Saldo

China 55,1%

Portugal 29,9%

Namíbia 7,6%

África do Sul 2,4%

Brasil 2,0%

Índia 1,0%

Paquistão 0,7%

Outros 1,3%

Principais fornecedores de roupa de cama, banho e mesa a Angola em 2013

Posição de Angola no comércio mundial de roupa de cama, banho e mesa (NC 6302) em 2013:

Importações: 46º importador mundial (0,25% do total em valor) Exportações: 151º exportador mundial (0,00003% do total em valor)

0,14% 0,12%

0,38% 0,43%

0,19% 0,25%

0,00%

0,10%

0,20%

0,30%

0,40%

0,50%

2009 2010 2011 2012 2013

Total Têxteis-lar Roupa de cama, banho e mesa

Quota de Angola nas importações mundiais totais e de roupa de cama, banho e mesa

32,7%

55,1%

37,7%

29,9%

15,1%

7,6%

0%

10%

20%

30%

40%

50%

60%

2009 2010 2011 2012 2013

China Portugal Namíbia

2,0% 2,4%

0,3%

1,0%

5,3%

0,7%

2,8%

2,0%

0%

1%

2%

3%

4%

5%

6%

2009 2010 2011 2012 2013

África do Sul Índia Paquistão Brasil

Principais fornecedores de roupa de cama, banho e mesa a Angola

aicep Portugal Global

Angola - Nota Setorial

Roupa de cama, banho e mesa (janeiro 2015)

Fonte: ITC (dados 2013 - provisórios)

2

Principais aspetos a salientar:

Em termos globais, Angola foi o 74º mercado mundial em 2013, representando 0,12% do total das importações mundiais. Ao nível da roupa de cama, banho e mesa ocupava a 46ª posição no ranking dos importadores, respondendo por 0,25% das importações destes produtos.

Entre 2009 e 2013, o ritmo de crescimento médio anual das importações angolanas foi inferior ao das importações mundiais em termos globais (7,8% versus 12,2%), mas superior nos têxteis-lar (13,8% contra 9,4%) e na roupa de cama, banho e mesa (18,1% versus 9,4%).

Em 2013, as importações mundiais de roupa de cama, banho e mesa aumentaram 7,9%, enquanto as angolanas cresceram 36,9%. Desde 2011, as importações angolanas destes produtos têm registado incrementos nas taxas de crescimento: 7,7% em 2011, 35% em 2012 e 36,9% em 2013. Entre 2010 e 2013, o valor destas importações duplicou, de cerca de 18M€ em 2010 para 36M€ em 2013.

Principais alterações nos maiores fornecedores entre 2009 e 2013:

- A China lidera o mercado angolano de roupa de cama, banho e mesa, com uma quota de 55,1% em 2013. Entre 2009 e 2013, as compras angolanas à China aumentaram 37,9% em média anual e, em 2013, atingiram 19,9M€. Este valor representa um acréscimo de 211% face a 2009.

- Portugal ocupava o 2º lugar no quadro dos fornecedores de roupa de cama, banho e mesa, com o valor transacionado a aumentar de 7,4M€ em 2009 para um máximo de 10,8M€ em 2013 (46,3%). Entre 2009 e 2013, as importações destes produtos a Portugal aumentaram a um ritmo anual de 12% (taxa média de variação anual), inferior à expansão do mercado (18,1%). Assim, a quota portuguesa no mercado angolano diminuiu, de 37,7%, em 2009, para 29,9% em 2013.

- A Namíbia foi o 3º maior fornecedor de roupa de cama, banho e mesa a Angola com uma quota de mercado de 7,6% em 2013 (2,75M€). No intervalo 2009-2013, as importações de Angola à Namíbia tiveram um aumento muito moderado: 0,8% (taxa média de variação anual).

- A África do Sul era o 4º maior fornecedor deste produtos a Angola, com uma quota de mercado de 2,4% (860 mil euros) em 2013. Entre 2009 e 2013, as importações angolanas destes produtos à África do Sul aumentaram a um ritmo médio anual de 36%.

- Em 2013, o Brasil foi o 5º maior fornecedor de roupa de cama, banho e mesa a Angola, tendo o seu peso no mercado diminuído progressivamente, de 2,8% em 2009 para 2,0% em 2013. As importações destes têxteis ao Brasil tiveram o seu máximo em 2011, ano em que ultrapassaram 1M€. No intervalo 2009-2013, estas compras cresceram 13,7%, em média anual.

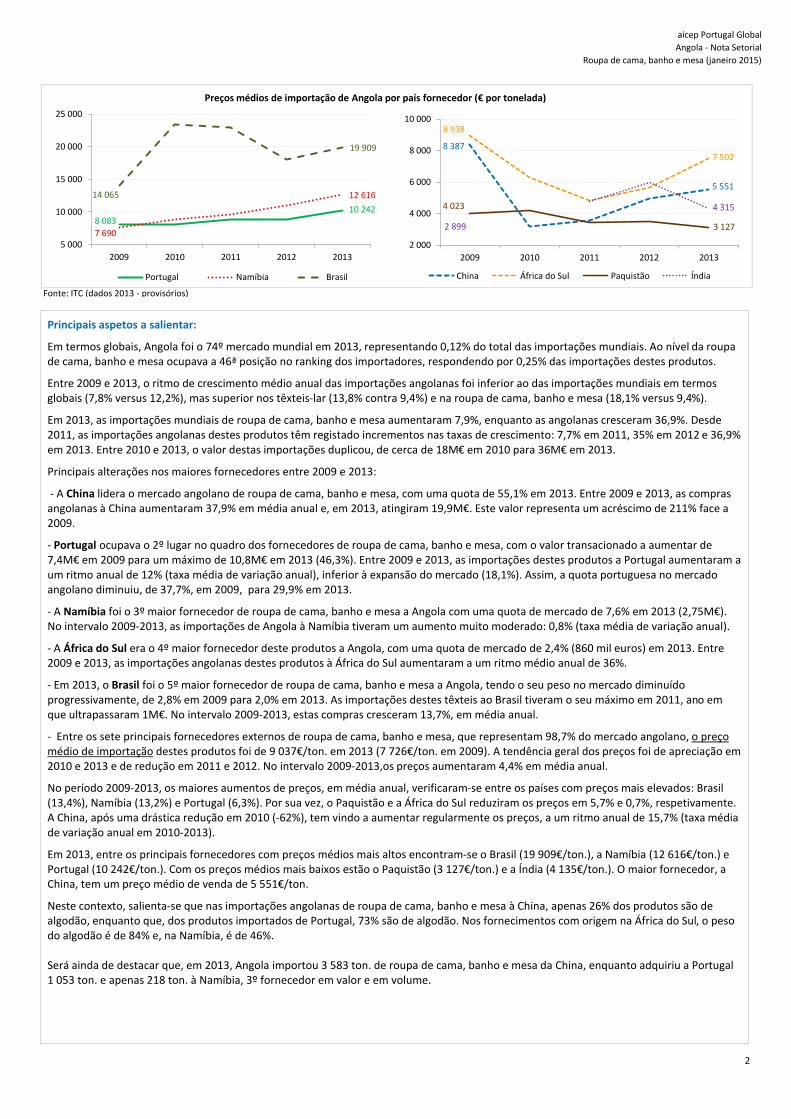

- Entre os sete principais fornecedores externos de roupa de cama, banho e mesa, que representam 98,7% do mercado angolano, o preço médio de importação destes produtos foi de 9 037€/ton. em 2013 (7 726€/ton. em 2009). A tendência geral dos preços foi de apreciação em 2010 e 2013 e de redução em 2011 e 2012. No intervalo 2009-2013,os preços aumentaram 4,4% em média anual.

No período 2009-2013, os maiores aumentos de preços, em média anual, verificaram-se entre os países com preços mais elevados: Brasil (13,4%), Namíbia (13,2%) e Portugal (6,3%). Por sua vez, o Paquistão e a África do Sul reduziram os preços em 5,7% e 0,7%, respetivamente. A China, após uma drástica redução em 2010 (-62%), tem vindo a aumentar regularmente os preços, a um ritmo anual de 15,7% (taxa média de variação anual em 2010-2013).

Em 2013, entre os principais fornecedores com preços médios mais altos encontram-se o Brasil (19 909€/ton.), a Namíbia (12 616€/ton.) e Portugal (10 242€/ton.). Com os preços médios mais baixos estão o Paquistão (3 127€/ton.) e a Índia (4 135€/ton.). O maior fornecedor, a China, tem um preço médio de venda de 5 551€/ton.

Neste contexto, salienta-se que nas importações angolanas de roupa de cama, banho e mesa à China, apenas 26% dos produtos são de algodão, enquanto que, dos produtos importados de Portugal, 73% são de algodão. Nos fornecimentos com origem na África do Sul, o peso do algodão é de 84% e, na Namíbia, é de 46%. Será ainda de destacar que, em 2013, Angola importou 3 583 ton. de roupa de cama, banho e mesa da China, enquanto adquiriu a Portugal 1 053 ton. e apenas 218 ton. à Namíbia, 3º fornecedor em valor e em volume.

8 083 10 242

7 690

12 616 14 065

19 909

5 000

10 000

15 000

20 000

25 000

2009 2010 2011 2012 2013

Portugal Namíbia Brasil

8 387

5 551

8 938

7 502

4 023

3 127 2 899

4 315

2 000

4 000

6 000

8 000

10 000

2009 2010 2011 2012 2013

China África do Sul Paquistão Índia

Preços médios de importação de Angola por país fornecedor (€ por tonelada)

aicep Portugal Global

Angola - Nota Setorial

Roupa de cama, banho e mesa (janeiro 2015)

2. RELACIONAMENTO BILATERAL

Atilano & Filhos - Comércio de Têxteis, Lda

Barralusa - Unipessoal, Lda

Caluquembe - Comércio de Exportação, Unipessoal, Lda

Carmo & Alves, Lda

Foodcare - Comércio Internacional, SA

Macambira & Araújo - Produções de Merchandising e Publicidade, Lda

Magnirosa - Representações, SA

Piramidal - Design de Interiores, Lda

Serafim Ribeiro & Nazaré Neto - Indústria de Confecções, Lda

Sousa, Antunes & Ca., SA

Fonte: INE

3

Maiores exportadoras portuguesas de roupa de cama, banho e mesa para Angola em

2013 (ordem alfabética):

Observação: Esta informação considera apenas pessoas coletivas (sociedades) e exclui as

empresas não identificadas e as que pediram confidencialidade. Fonte: INE

119

81

111

145

80

100

120

140

2009 2010 2011 2012 2013

Mundo Angola

Evolução das exportações portuguesas de roupa de cama, banho e mesa para o mundo vs para Angola (2009=100)

7 342

5 939

7 636 8 179

10 680

0 4 0 0 0

7 342

5 935

7 636 8 179

10 680

0

2 000

4 000

6 000

8 000

10 000

12 000

2009 2010 2011 2012 2013

Mil

Eu

ros

Balança Comercial de roupa de cama, banho e mesa - Portugal / Angola

Exportações Importações Saldo

Principais aspetos a salientar: De acordo com o INE, Angola foi o 4º cliente das exportações portuguesas de bens em 2013, sendo o destino de 6,6% do total das saídas portuguesas, ultrapassando os 3 113M€. Nas importações de Portugal, Angola é o 6º maior fornecedor, com uma quota de 4,6% do mercado português, correspondente a 2 632M€. Em 2013, na roupa de cama, banho e mesa, Angola foi o 9º maior cliente de Portugal e o destino de 2,5% do total das exportações portuguesas do setor, correspondendo a 10,7M€. Entre 2009 e 2013, as vendas portuguesas destes produtos a Angola aumentaram a um ritmo anual de 11,8% (taxa média de variação anual), resultante de acréscimos sucessivos desde 2010. Neste período, o crescimento mais acentuado (30,6%) teve lugar em 2013. Nestes últimos cinco anos, o incremento nas saídas de roupa de cama, banho e mesa para Angola (45,5%) foi superior ao aumento das exportações portuguesas destes produtos para todo o mundo (18,6%), assim como à expansão das vendas portuguesas de bens para Angola (38,8%). De salientar que em 2013 as exportações de roupa de cama, banho e mesa constituem 0,92% do total das exportações portuguesas. Por sua vez, as importações destes produtos representam apenas 0,06% das compras portuguesas ao exterior. No relacionamento bilateral com Angola, a roupa de cama, banho e mesa responde por 0,34% das exportações portuguesas, enquanto as importações portuguesas destes produtos não têm significado estatístico. Neste contexto, o saldo da balança comercial bilateral de roupa de cama, banho e mesa tem sido favorável a Portugal no período 2009-2013, com excedentes comerciais situados entre 5,9M€ (2010) e 10,7M€ (2013).

Posição de Angola no comércio externo português de roupa de cama, banho e mesa em 2013:

Exportações: 9º cliente (2,5% do total em valor)

Importações: 49º fornecedor (0,00001% do total em valor)

7,1%

5,1% 5,4%

6,6% 6,6%

2,0% 1,5%

1,9% 2,1% 2,5%

0%

2%

4%

6%

8%

2009 2010 2011 2012 2013

Exportações totais para Angola / Mundo

Exportações de roupa de cama, banho e mesa para Angola / Mundo

Quota de Angola nas exportações portuguesas totais e de roupa de cama, banho e mesa

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

4

3. DESTAQUES DO MERCADO Produção local

Em Angola não operam, atualmente, unidades industriais têxteis de relevo, existindo apenas algumas dezenas de empresas de pequena dimensão no subsetor das confeções.

No quadro do processo de relançamento da atividade industrial e de diversificação da economia, a industrialização do setor têxtil deverá arrancar em 2015, com a conclusão de três grandes projetos:

Textang (Luanda)

A nova unidade industrial, Textang II, encontra-se concluída e deverá entrar em funcionamento com a fiação de algodão, tecelagem, tingimento e estampagem de tecidos. Mais tarde, poderá integrar os acabamentos e fabrico de vestuário.

Satec (Dondo, Cuanza Norte)

A conclusão da obra de construção, modernização e especialização da fábrica deverá ter lugar em 2015, de modo a iniciar a produção de tecidos para confeção de vestuário.

África Têxtil (Benguela)

Para 2015, prevê-se a conclusão da obra de reabilitação, ampliação e modernização da fábrica. Com esta intervenção, a África Têxtil prevê produzir anualmente 12 milhões de toalhas, 1,6 milhões de lençóis e 120 mil cobertores, com a fiação de 11 mil toneladas de algodão por ano.

As máquinas e equipamentos instalados são tecnologia de última geração, que permitirão à África Têxtil aumentar progressivamente a produção e atingir as 25 mil toneladas de algodão por ano, volume idêntico ao da produção anual aquando da paralisação da fábrica em 1998.

A África Têxtil duplicará a área anterior, contando com naves de fiação de algodão, tecelagem e acabamento e poderá criar 1 200 postos de trabalho diretos.

Estudos oficiais identificaram várias debilidades que afetam o setor industrial, como a escassez de recursos humanos qualificados, a baixa produtividade da mão-de-obra e a inadequação das infraestruturas às necessidades (nomeadamente ao nível da eletricidade, da água e do tratamento de resíduos).

Dadas as dificuldades de Angola na produção e distribuição de energia, todo o fornecimento de eletricidade para o processo produtivo obriga ao recurso de geradores, com efeitos diretos no preço do produto.

A produção angolana de algodão é ainda insuficiente e será necessária a importação da maior parte do algodão necessário para a indústria, o que contribuirá também para o agravamento dos custos.

O Ministério da Agricultura e do Desenvolvimento Rural lançou o programa de relançamento da produção de algodão, que está a ser desenvolvido numa área de 70 mil hectares e pretende atingir uma colheita de 100 mil toneladas por ano. Na província do Cuanza Sul já é produzido algum algodão e na província de Malanje estão em curso atividades de planeamento e de preparação para assegurar a desminagem, as comunicações e as vias de acesso.

Por último, destacam-se constrangimentos como a escassa oferta de serviços de apoio à indústria, as dificuldades nos procedimentos burocráticos e a morosidade na tramitação processual.

No entanto, o país tem um grande potencial de consumo, dada a taxa de crescimento populacional, apoiada numa população muito jovem.

Angola não tem ainda produção de roupa de casa, pelo que o valor das importações traduz a dimensão do mercado. Assim, em 2013, o mercado de roupa de cama, banho e mesa atingiu 36M€ (26M€ em 2012). Considerando o forte aumento demográfico e a progressiva expansão da classe média, pode antever-se uma ampliação sustentada deste mercado nos próximos anos.

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

5

Portugal terá a concorrência dos produtos têxteis de países próximos, como a Namíbia e África do Sul, assim como de países asiáticos que praticam preços muito baixos (China, Índia e Paquistão), para níveis de qualidade também inferiores e vendidos em canais de distribuição informais.

Distribuição e consumo

Os consumidores de rendimentos mais elevados, clientes da gama alta, optam a maior parte das vezes por comprar fora do país, nomeadamente em Portugal, EUA, Itália e Espanha, dada a existência de grande diversidade de produtos de qualidade elevada.

Nos últimos anos, tem vindo a emergir em Angola uma classe média que procura variedade, qualidade e boa imagem. Adicionalmente, a marca constitui uma mais-valia com cada vez maior importância. Este segmento de consumo procura essencialmente produto português.

Em Angola encontram-se muitas lojas de produtos portugueses que têm uma parcela de mercado muito relevante. As lojas que vendem essencialmente artigos brasileiros, de preços mais baixos, são as principais concorrentes.

De destacar a expansão das cadeias de lojas e de supermercados que comercializam quantidades crescentes de bens não alimentares, como os têxteis-lar.

Os centros comerciais são os novos atores no mercado. Prevê-se que conquistem uma quota cada vez maior do mercado angolano nos próximos anos. O Belas Shopping é atualmente a área comercial mais atrativa da área de Luanda Sul. É o primeiro e maior centro comercial de Angola, construído numa área de 25 mil m2, e conta com mais de 100 lojas.

4. ASPETOS REGULAMENTARES

Regime de Importação

Tributação aduaneira Direitos Aduaneiros: Os produtos importados, provenientes da União Europeia (UE), estão sujeitos aos direitos aduaneiros decorrentes da aplicação da Cláusula da Nação Mais Favorecida (MFN tariff / World Trade Organization – WTO, que dispõe que todas as vantagens e privilégios acordados a um Membro da Organização Mundial do Comércio devem ser estendidos a todos os demais Membros da Organização), à taxa de 20%.

Importa referir que, ao fim de anos de negociações, foi aprovada, publicada e entrou em vigor (1 de Março de 2014) a nova Pauta Aduaneira dos Direitos Aduaneiros de Importação e Exportação (baseada na Nomenclatura do Sistema Harmonizado de Designação e Codificação das Mercadorias, versão 2012), cujo principal objetivo consiste no desenvolvimento económico e social de Angola, nomeadamente pela via do agravamento tributário. Assim, não obstante as reformas implementadas, por forma a simplificar as formalidades relacionadas com as operações de comércio externo, tem-se vindo a registar, em paralelo, uma inversão de tendência na definição da política comercial angolana, num sentido protecionista, através da tomada de várias medidas suscetíveis de se traduzirem em obstáculos, nomeadamente de natureza tarifária que, no entanto, não teve reflexos na importação de produtos têxteis-lar que continuam a estar sujeitos à mesma taxa – 20%.

Outras Taxas:

– Imposto sobre o Consumo (Consumption Tax – COT): Incide, à taxa de 10%, sobre o valor aduaneiro das mercadorias;

– Imposto de Selo (Stamp Duty): recai, à taxa de 1%, sobre o valor aduaneiro da mercadoria;

– Emolumentos Gerais Aduaneiros (Customs Clearance Fee – CCF): aplicados, à taxa de 2%, sobre o valor aduaneiro da mercadoria constante em cada despacho de importação.

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

6

Nota: As relações comerciais de Angola com a União Europeia (UE) processam-se no âmbito do Acordo Cotonu / Cotonou Agreement – European Commission (com alterações posteriores), o qual entrou em vigor a 1 de abril de 2003, e substituiu as Convenções de Lomé que durante décadas enquadraram a cooperação entre a UE e os países de África, Caraíbas e Pacífico (ACP). Há mais de 30 anos que os referidos Acordos conferem um acesso privilegiado dos produtos ACP ao mercado comunitário. No entanto, no âmbito da parceria UE/Países ACP, as partes acordaram em concluir novos convénios comerciais compatíveis com as regras da OMC – Acordos de Parceria Económica (Economic Partnership Agreements – EPAs) eliminando progressivamente os obstáculos às trocas comerciais, também no sentido de uma maior abertura dos mercados ACP aos bens comunitários. A UE e quatro (4) dos Estados SADC (Botswana, Lesoto, Moçambique e Suazilândia) já assinaram o Acordo de Parceria Económica interino e encontram-se em negociações até que se alcance um Acordo definitivo (Overview of EPA Negotiations / SADC – May 2014); Angola ainda não assinou o Acordo Interino, sendo os progressos lentos e pouco significativos. Deste modo, não há tratamento preferencial quando da importação de mercadorias comunitárias em Angola. Fontes: Market Access Database (MADB); Tariffs – Selecionar o mercado (Angola), a posição pautal do produto (6302) e clicar no campo – Search; aceitar as condições de acesso à MADB e consultar a coluna – MFN – Most Favoured Nation – (data de atualização da informação disponibilizada no Site – 18 de Junho de 2014). Para aceder a outras taxas clicar no código pautal específico do produto/classificação mais desagregada (data de atualização da informação disponibilizada no Site – 23 de Junho de 2014); World Trade Organization (WTO); European External Action Service (EEAS) – EU Relations with Angola; Direcção Nacional das Alfândegas / Pauta Aduaneira SH – 2012; AICEP / Angola – Nova Pauta Aduaneira; EUR-Lex (Acesso ao Direito da União Europeia); European Commission (Economic Partnerships). Formalidades de Importação Para além da documentação geral que acompanha as transações comerciais internacionais (ex.: fatura comercial; documentos de transporte), não são exigidas formalidades específicas para a importação dos bens em apreço (MADB, Procedures and Formalities / selecionar Country: Angola; Product Code – 6302 – Specific Requirements / no specific requirements for this product code). No âmbito do processo de simplificação e modernização dos procedimentos na área do comércio externo, importa referir que Angola aprovou, em 2013, legislação (Decreto Presidencial n.º 63/2013, de 11 de Junho) que altera o Regime de Inspeção Pré-Embarque (IPE), que já assentava (desde 2006) na regra geral da sua dispensa, embora com exceções para alguns produtos, passando o referido regime de inspeção a ser facultativo para todas as mercadorias importadas, desde 12 de Junho de 2013 (revogada a Inspeção Pré-embarque obrigatória de mercadorias). Os importadores e os exportadores podem, caso assim o desejem, continuar a contratar serviços de IPE através das agências credenciadas para o efeito, após a abertura do setor privado ao exercício da IPE (Bureau Veritas, Cotecna e SGS Group). Apesar da natureza voluntária da IPE, é vantajoso para os agentes económicos recorrerem à sua utilização:

- facilita a libertação de capitais (através da IPE é emitido o ADV – Atestado de Verificação / CFR – Clean Report of Findings, documento que serve de prova da saída das mercadorias e que atesta o respetivo controlo físico e documental, facilitando, assim, a libertação de capitais por parte da banca angolana/BNA);

- assegura uma correta classificação pautal dos produtos (evitando a aplicação de taxas alfandegárias diferentes das esperadas e eventuais multas);

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

7

- imprime segurança e confiança às transações (a inspeção física dos bens, realizada através da IPE, confere maior garantia aos intervenientes de que os mesmos estão em conformidade com as regras do mercado; a selagem dos contentores reduz a probabilidade das mercadorias serem alteradas e tanto os relatórios de inspeção, como os registos fotográficos, podem ser utilizados como prova em eventuais litígios entre as partes; por outro lado, a verificação na origem dos rótulos, datas de validade, certificados de qualidade, entre outros aspetos, pode impedir uma situação de não cumprimento no destino);

- torna mais célere o desalfandegamento das mercadorias (os processos apresentados com ADV/CFR beneficiam de um despacho mais rápido - canal verde -, tendo prioridade relativamente a outros).

No que respeita à rotulagem não existe legislação específica; as empresas deverão cumprir as seguintes regras básicas:

– Os bens importados no mercado angolano têm que indicar obrigatoriamente o país de origem, especificações técnicas, a data de fabrico, o prazo de validade (quando aplicável), bem como observar o período mínimo de 50% de validade para o consumo (quando aplicável);

– A informação constante dos rótulos deverá estar escrita em português.

Nota: Para mais informações sobre procedimentos de importação (ex.: alterações recentes; registos; rotulagem de produtos; licenciamentos e entidades emissoras; exigências de qualidade) os interessados deverão consultar o tema – Procedures and Formalities, subtema – Country Overview, na Market Access Database. Fontes:

Market Access Database (MADB); Procedures and Formalities – Selecionar o mercado (Angola), a posição pautal do produto (6302) e clicar no campo – Search; aceitar as condições de acesso à MADB em Accept (data de atualização da informação disponibilizada no Site – 11 de Junho de 2014).

Bureau Veritas (Angola / contactos)

Cotecna (Angola / contactos)

SGS Group (Inspeção Pré-embarque / contactos)

Banco Nacional de Angola (BNA)

Direção Nacional das Alfândegas (Canal Verde)

Entraves Não são conhecidos entraves específicos à importação de produtos têxteis-lar em Angola. No entanto, importa mencionar que, não obstante as reformas em curso, o ambiente de negócios é influenciado pela existência de riscos de mercado, de entre os quais se destacam: – Protecionismo do mercado interno, inscrevendo-se, neste contexto, a nova Política Comercial de Angola que, ao promover a estabilidade, o crescimento económico e a criação de emprego, prevê adotar, entre outras, medidas de proteção da produção nacional, tendo como base a substituição gradual das importações, criando, assim, restrições no acesso ao mercado (ex.: medidas anti-dumping; restrições quantitativas; medidas de salvaguarda; sobretaxas às importações). Segundo as autoridades governamentais as importações devem suprir o défice da produção e não substituir a produção interna. – Controlo cambial sobre algumas operações correntes de comércio internacional, nomeadamente as destinadas ao pagamento de importações que pode traduzir-se, dependendo das situações, em limitações/restrições ou necessidade de obtenção de autorizações por parte do Banco Nacional de Angola (BNA). O respetivo Site disponibiliza informação útil sobre a matéria: Pagamentos de Importação de Mercadorias em Angola / Transações em Moeda Estrangeira – Questões Frequentes / Entrada e Saída de Moeda Nacional e Estrangeira.

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

8

– Nível elevado de burocracia, informalidade e dificuldades nos procedimentos, nomeadamente aduaneiros. – Rede diversificada de Acordos Preferenciais em matéria comercial (Acordos multilaterais e bilaterais de livre comércio) assinados por Angola, que permite, aos bens provenientes dos países signatários, e ao contrário do que sucede com as mercadorias comunitárias, um tratamento privilegiado em matéria de livre acesso ao mercado em matéria de tributação aduaneira; é o caso, por exemplo, da futura adesão (até 2017) à Zona de Comércio Livre da Comunidade para o Desenvolvimento da África Austral (Southern African Development Community – SADC), da qual Angola é país membro. Nota: A Market Access Database (MADB); Trade Barriers não disponibiliza informação sobre o mercado angolano.

Fontes: Legis PALOP (Base de Dados Oficial dos PALOP), legislação angolana (subscrição de assinatura);

Banco Nacional de Angola (BNA);

Southern African Development Community (SADC).

5. OUTRAS INFORMAÇÕES PRÁTICAS SOBRE O MERCADO

5.1. Principais produtores locais de roupa de cama, banho e mesa: Confecções Atlântica, Lda. Cortinados, batas, fardamentos diversos e têxteis-lar (roupa de cama). Importação de tecidos, artigos de retrosaria e acessórios para cortinados para consumo próprio. Sede: Luanda

Confecções Sociborda Angola, Lda. Roupa de cama, banho e mesa, e uniformes. Importação de tecidos de Portugal. Sede: Luanda

Fábrica de Confecções CB, Lda. Vestuário (batas e uniformes) e têxteis-lar. Importação de tecidos para consumo próprio de Portugal. Sede: Benguela

Minimax Vantage – Casa dos Tecidos Luanda Cortinados, lençóis e toalhas. Importação de Portugal e comercialização de tecidos para cortinados, lençóis, toalhas e acessórios para cortinados. Sede: Luanda

5.2. Maiores importadores e distribuidores locais de roupa de cama, banho e mesa:

A Casa – Mobiliário e Decoração Têxteis-lar. Mobiliário, artigos de casa e decoração. Importa essencialmente de Portugal. Possui um estabelecimento para exposição e venda em Luanda.

Bossanova Comercial Têxteis-lar. Artigos de casa e decoração. Tecidos e retrosaria. Confeções e Calçado. Importa essencialmente de Portugal. Três lojas em Luanda.

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

9

Casa & Coisas - Decorações e Comércio, Lda. Têxteis-lar. Mobiliário, artigos de casa e decoração. Importa essencialmente de Portugal. Estabelecimento em Luanda.

Farrapas - Decoração de Interiores, Lda. Têxteis-lar. Mobiliário, artigos de casa e decoração. Importa essencialmente da Índia, Itália, Portugal, Espanha, Alemanha e França. Estabelecimento em Luanda.

Grupo LL – Luanda Lar - Comércio Geral, Lda. Têxteis-lar. Artigos de casa e decoração. Vestuário. Importa essencialmente de Portugal. O Grupo tem seis lojas em Luanda.

Jumbo - Sociedade Angolana de Distribuição, SA Têxteis-lar. Mobiliário, artigos de casa e decoração. Vestuário. Importa essencialmente de Portugal. Hipermercado em Luanda.

Kero Supermercados (Zahara Comércio, SA) Cadeia de hipermercados e supermercados. Têxteis-lar. Mobiliário, artigos de casa e decoração. Vestuário. Onze lojas em Luanda, Benguela e Lobito. www.kero.co.ao

Kinda Home - Mobiliário e Decoração Têxteis-lar. Mobiliário, artigos de casa e decoração. Importa essencialmente de Portugal. Estabelecimento em Luanda. www.kinda-home.com

Loja Casa - Decoração e Artigos para Casa, Lda. Têxteis-lar. Artigos de casa e decoração. Duas lojas em Luanda. www.espacocasa.info / facebook.com/espacocasaangola

Mabílio M. Albuquerque Comercial, SA Têxteis-lar. Mobiliário, artigos de casa e decoração. Tecidos, vestuário e calçado. Importa essencialmente de Portugal. Tem estabelecimentos em Luanda, Cuanza-Sul, Huambo, Namibe, Lubango e Cunene.

Missand - Importação, Exportação e Prestação de Serviços, Lda. Têxteis-lar. Artigos de casa e decoração. Tecidos, vestuário e calçado. Tem seis lojas em Luanda e uma em Benguela. www.misand.net

Centros Comerciais:

Belas Shopping, em Luanda Sul, em Talatona, com mais de 100 lojas e oito salas de cinema

Ginga Shopping, em Viana, com 70 lojas

Atrium Nova Vida, na zona Sul de Luanda, com mais de 35 lojas

Shopping Chamavo, em Luanda, na zona do Maculusso

Sky Gallery, em Luanda, na zona do Kinaxixi, com 40 lojas

Ulengo Center, shopping e parque de diversões, em Luanda, no bairro Sapú, Belas, com mais de 150 lojas

Shopping Millennium, na cidade do Lubango, com cerca de 40 lojas

Centro Comercial Atrium Benguela, em Benguela

aicep Portugal Global Angola - Síntese Setorial

Roupa de cama, banho e mesa (janeiro 2015)

10

Futuros Centros Comerciais:

Luanda Towers / Vista Club Shopping, na Baixa de Luanda, com 40 lojas

Luanda Shopping, integrado no megaprojecto Comandante Gika em Alvalade, com 208 lojas e 6 salas de cinema

Shopping Fortaleza, na Marginal de Luanda, com 90 lojas

Shopping do Kinaxixi, em Luanda

Muxima Plaza, no Largo Lumeji em Luanda

Viana Park, na Zona Industrial de Viana

5.3. Principais entidades relacionadas com o setor AIA - Associação Industrial de Angola CCIA - Câmara de Comércio e Indústria de Angola CCIPA - Câmara de Comércio e Indústria Portugal - Angola 5.4. Principais feiras e eventos setoriais no mercado: Export Home Luanda

Fileira Casa: Decoração; Roupa de cama, mesa e banho; Hotelaria; Iluminação; Mobiliário e Artigos de decoração. Feira anual, decorre em Julho ou Agosto, no recinto da Filda, com expositores nacionais e estrangeiros. FILDA – Feira Internacional de Luanda

Multissetorial, que se realiza anualmente em Julho, nas instalações da Filda, com expositores nacionais e estrangeiros. Expoindústria - Salão da Indústria Angolana

Multissetorial. Promoção da indústria transformadora angolana. Primeira edição em novembro de 2014 no Centro de Convenções de Talatona em Luanda. Organizada pelo Instituto de Desenvolvimento Industrial de Angola (IDIA).

5.5. Outra informação económica sobre o mercado: Angola - Síntese País e Relacionamento Bilateral

Angola - Relações Económicas Bilaterais com Angola 2009-2014 (Janeiro a Outubro)

Angola - Ficha de Mercado

Angola - Guia Prático de Acesso ao Mercado

Angola - Oportunidades e Dificuldades do Mercado