análise de investimentos portuários na alc até 2040 · 4 análise e monitoria do desenvolvimento...

TRANSCRIPT

BANCO DE DESARROLLO DE AMÉRICA LATINA

Análise de investimentos portuários na ALC até 2040 CIDESPORT 2016

Florianópolis, Brasil 16 de novembro de 2016 Rafael Farromeque Quiroz CAF, Vicepresidencia de Infraestructura

2

1990 2000 2016

• Bolívia

• Colômbia

• Equador

• Peru

• Venezuela

• Argen>na• Bolívia• Brasil• Colômbia• Equador• Panamá• Paraguai• Peru• TrinidadeTobago• Uruguai• Venezuela• Barbados• CostaRica• Chile• Jamaica• México• RepúblicaDominicana

• Espanha• Portugal

5países 16países 19países

Evolução de CAF (1970 – 2016) O banco da América Latina

www.caf.com

3

Análise e monitoria do Desenvolvimento da Infraestrutura na América Latina

IDeAL 2013 Ambições estratégicas dos países da região em matéria de logística

IDeAL 2012 Infraestrutura e logística de qualidade é um fator chave para o posicionamento internacional

IDeAL 2014 Estratégias de desenvolvimento de empresas e políticas públicas e de cooperação público-privada

IDeAL 2011 Desafios regionais para a melhora na logística de transporte de cargas Estimativa de necessidades de

investimentos em infraestrutura como base para o desenvolvimento. Período 2011-40

América Latina 2040

CAF impulsiona de forma sustentável a Agenda Estratégica para Desenvolvimento de Infraestrutura na América Latina

4

Análise e monitoria do Desenvolvimento da Infraestrutura na América Latina

IDeAL 2013 Ambições estratégicas dos países da região em matéria de logística

IDeAL 2012 Infraestrutura e logística de qualidade é um fator chave para o posicionamento internacional

IDeAL 2014 Estratégias de desenvolvimento de empresas e políticas públicas e de cooperação público-privada

IDeAL 2011 Desafios regionais para a melhora na logística de transporte de cargas Estimativa de necessidades de

investimentos em infraestrutura como base para o desenvolvimento. Período 2011-40

América Latina 2040 Estudo de

Investimentos em Portos e Aeroportos na América Latina

(2016-2040)

CAF impulsiona de forma sustentável a Agenda Estratégica para Desenvolvimento de Infraestrutura na América Latina

http://scioteca.caf.com

5

Em 2016, a CAF realizou um estudo do setor portuário na ALC para identificar necessidades de investimento até 2040

Dinâmica do Setor Portuário de Contêineres na América Latina

Objetivos do estudo para o setor portuário

1 Desenvolver uma visão integrada e integral do setor portuário para a região da América Latina e Caribe (ALC)

Identificar uma diferença na oferta-demanda e as necessidades de investimento em infraestrutura portuária até 2040

3

2

Apresentar uma agenda estratégica para responder a desafios estratégicos do setor no longo prazo

6

I. Evolução e perspectivas do setor portuário na ALC

II. Análise dos investimentos até 2040

III. Visão 2040 e Agenda Estratégica

Resumo do estudo de Investimentos até 2040:

Setor Portuário

7

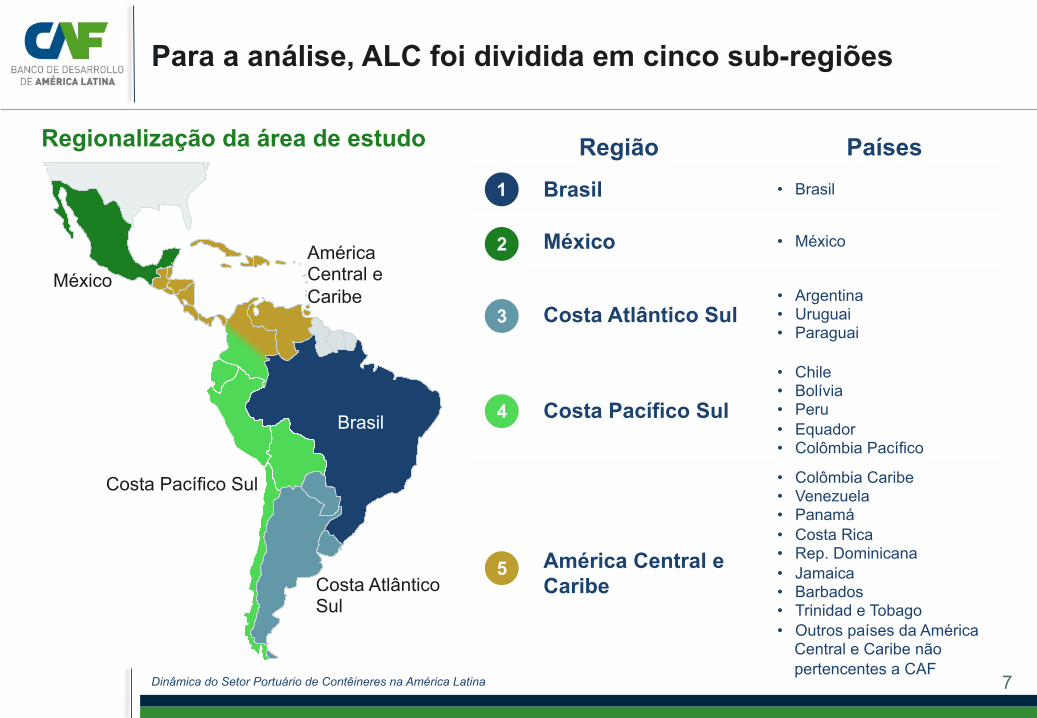

Região Países Brasil • Brasil

México • México

Costa Atlântico Sul • Argentina • Uruguai • Paraguai

Costa Pacífico Sul

• Chile • Bolívia • Peru • Equador • Colômbia Pacífico

América Central e Caribe

• Colômbia Caribe • Venezuela • Panamá • Costa Rica • Rep. Dominicana • Jamaica • Barbados • Trinidad e Tobago • Outros países da América

Central e Caribe não pertencentes a CAF

Para a análise, ALC foi dividida em cinco sub-regiões

Dinâmica do Setor Portuário de Contêineres na América Latina

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

1

2

3

4

5

Regionalização da área de estudo

8

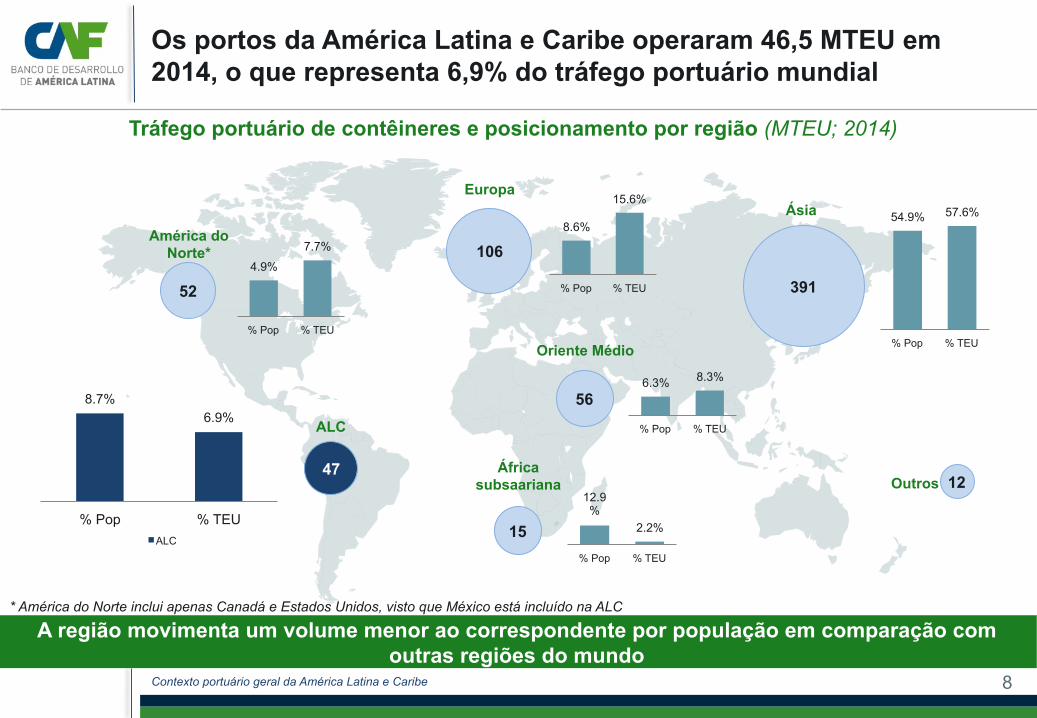

Tráfego portuário de contêineres e posicionamento por região (MTEU; 2014)

Os portos da América Latina e Caribe operaram 46,5 MTEU em 2014, o que representa 6,9% do tráfego portuário mundial

Contexto portuário geral da América Latina e Caribe

8.7% 6.9%

% Pop % TEU ALC

391

106

12

56

47

15

Outros

América do Norte*

Ásia Europa

África subsaariana

* América do Norte inclui apenas Canadá e Estados Unidos, visto que México está incluído na ALC

Oriente Médio

ALC

A região movimenta um volume menor ao correspondente por população em comparação com outras regiões do mundo

4.9%

7.7%

% Pop % TEU

52

54.9% 57.6%

% Pop % TEU

8.6%

15.6%

% Pop % TEU

6.3% 8.3%

% Pop % TEU

12.9%

2.2%

% Pop % TEU

9

Ao comparar regiões maduras em termos de TEU I/E por habitante, ainda existe um elevado potencial de crescimento

Dinâmica do Setor Portuário de Contêineres na América Latina

Ásia

391

Europa

106

12

Oriente Médio

56

2,6

África

15

Outros

EUA/Canadá

52

México 5

Caribe Am. Central

21

Pacífico Sul 9

Distribuição do tráfego portuário mundial de contêineres (MTEU; 2014)

TEU I/E por habitante (TEU gateway/mil hab.; 2014)

72

110

84

139

51

13

Ásia

Europa

Oriente Médio

EUA e Canadá

ALC

África Fonte: World Bank; CEPAL; Autoridades Portuárias

De fato, os portos na ALC concentram 6,9% do tráfego portuário mundial, frente a 8,7% que representa sobre a população mundial

Brasil

9

Média: 68

Atlântico Sul

10

48

19

10

11

8

1

3

Ásia

Europa

Oriente Médio

EUA e Canadá

ALC

África Subsariana

Outros

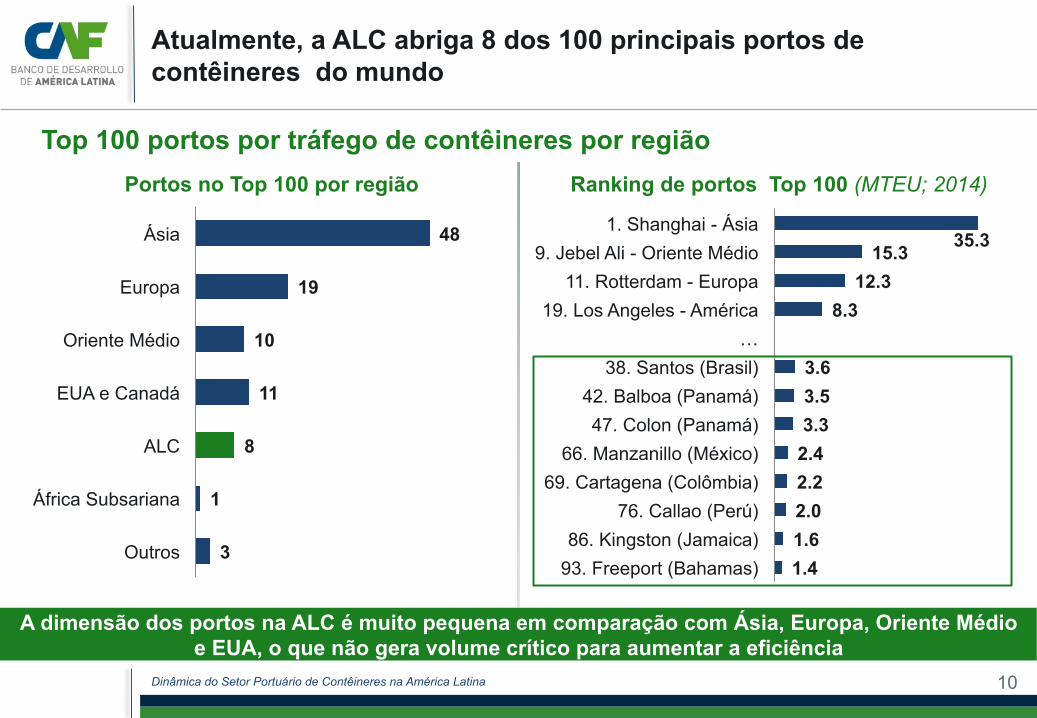

Atualmente, a ALC abriga 8 dos 100 principais portos de contêineres do mundo

Dinâmica do Setor Portuário de Contêineres na América Latina

35.3 15.3 12.3

8.3

3.6 3.5 3.3

2.4 2.2 2.0 1.6 1.4

1. Shanghai - Ásia 9. Jebel Ali - Oriente Médio

11. Rotterdam - Europa 19. Los Angeles - América

… 38. Santos (Brasil)

42. Balboa (Panamá) 47. Colon (Panamá)

66. Manzanillo (México) 69. Cartagena (Colômbia)

76. Callao (Perú) 86. Kingston (Jamaica)

93. Freeport (Bahamas)

Top 100 portos por tráfego de contêineres por região Ranking de portos Top 100 (MTEU; 2014) Portos no Top 100 por região

A dimensão dos portos na ALC é muito pequena em comparação com Ásia, Europa, Oriente Médio e EUA, o que não gera volume crítico para aumentar a eficiência

11 Dinámica del Sector Portuario de Contenedores en Latam

3.4

2.3

2.1

2

1.5

1.2

0.7

0.2

Asia-WCNA

Europa-WCSA

Europa-ECSA

Europa-Caribe

Asia-ECSA

ECNA-ECSA

ECNA-WCSA

WCNA-WCSA

Rotas marítimas da ALC

Fuente: Alphaliner

Asia ECNA Europa WCNA

WCSA

ECSA

Caribe

Capacidade ofertada por rota (MTEU/ano)

ECNA: Costa Leste da América do Norte WCNA: Costa do Pacífico e América do Norte WCSA: Costa Oeste da América do Sul ECSA: Costa Leste da América do Sul

NOTA: serviços entre as diferentes regiões ALC e entre ECNA-Caribe não estão representados

Os serviços marítimos mundiais conectam a ALC com Ásia, Europa e as costas Leste e Oeste da América do Norte

12

Igualmente, apresenta índices de conectividade muito superiores aos demais, devido a sua localização em outras rotas centrais

Dinâmica do Setor Portuário de Contêineres na América Latina

42.3

30.5

40.1

36.9

35.7

América Central e Caribe

Brasil

Pacífico Sul

México

Atlântico Sul

ALC

Índice de conectividade (2014)

165

33

34

36

19

193

Serviços Full Container (# serviço; 2016)

22.8

6.8

5.8

7.6

4.3

28.0

Capacidade ofertada (MTEU; 2016)

Comparativa de oferta de serviços marítimos

Demais: 25,0

No entanto, destaca-se o baixo nível de conectividade do Pacífico Sul, devido as menores conexões diretas existentes atualmente aos principais mercados

Fonte: Alphaliner, Banco Mundial

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

Panamá 43,7

13

Igualmente, apresenta índices de conectividade muito superiores aos demais, devido a sua localização em outras rotas centrais

Dinâmica do Setor Portuário de Contêineres na América Latina

42.3

30.5

40.1

36.9

35.7

América Central e Caribe

Brasil

Pacífico Sul

México

Atlântico Sul

ALC

Índice de conectividade (2014)

Comparativa de oferta de serviços marítimos

Demais: 25,0

No entanto, destaca-se o baixo nível de conectividade do Pacífico Sul, devido as menores conexões diretas existentes atualmente aos principais mercados

Fonte: Alphaliner, Banco Mundial

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

Panamá 43,7

Índice de conectividade marítima (LSCI)

30.5

21.1

31.0

31.6

16.9

25.6

17.5

21.3

14.3

15.3

20.3

83.7

127.9

43.7

33.1

40.1

42.3

33.6

37.7

32.5

34.9

21.8

12.2

19.4

95.1

167.5

Panamá

Colômbia

México

Brasil

Perú

Argentina

Chile

Uruguai

Equador

Costa Rica

Venezuela

USA

China

2014 2007 Crescimento

(%)

+43%

+57%

+29%

+34%

+99%

+47%

+86%

+64%

+52%

-20%

-4%

14%

31%

14

Por regiões, são analisadas importantes divergências em relação a qualidade da infraestrutura: Am. Central e Caribe (4,9) e Brasil (2,7)

Dinâmica do Setor Portuário de Contêineres na América Latina

4.9

2.7

4.5

4.3

4.0

4.2

América Central e Caribe

Brasil

Pacífico Sul

México

Atlântico Sul

ALC

Índice de qualidade infra. (2014)

35.7

16.8

12.8

7.9

5.4

78.6

Capacidade (MTEU; 2016)

122

104

44

43

37

350

Gruas STS* (2016)

Comparativa de instalações portuárias

América Central e Caribe é a região com maior capacidade instalada e com melhores prestações, enquanto que o Brasil é penalizado pela acessibilidade marítima e terrestre

Fonte: WEF, Elaboração: ALG (*) Inclui apenas os maiores portos dos países CAF

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

15

Por regiões, são analisadas importantes divergências em relação a qualidade da infraestrutura: Am. Central e Caribe (4,9) e Brasil (2,7)

Dinâmica do Setor Portuário de Contêineres na América Latina

4.9

2.7

4.5

4.3

4.0

4.2

América Central e Caribe

Brasil

Pacífico Sul

México

Atlântico Sul

ALC

Índice de qualidade infra. (2014)

Comparativa de instalações portuárias

América Central e Caribe é a região com maior capacidade instalada e com melhores prestações, enquanto que o Brasil é penalizado pela acessibilidade marítima e terrestre

Fonte: WEF, Elaboração: ALG

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

Índice de qualidade da infraestrutura portuária

Fonte: World Economic Forum; World Bank, UNCTAD

Crescimento (%)

5.7

4.8

2.8

4.3

3.3

3.2

2.7

2.4

2.2

2.6

2.6

5.8

4.0

6.3

5.0

4.5

4.7

4.3

3.7

3.7

3.7

3.0

2.7

2.6

5.7

4.5

Panamá

Chile

Equador

Uruguai

México

Argentina

Colombia

Perú

Costa Rica

Brasil

Venezuela

USA

China

+12%

+3%

+60%

+9%

+32%

+16%

+36%

+57%

+34%

+3%

0%

-1%

+14%

2014 2007

16

Por regiões, são analisadas importantes divergências em relação a qualidade da infraestrutura: Am. Central e Caribe (4,9) e Brasil (2,7)

Dinâmica do Setor Portuário de Contêineres na América Latina

4.9

2.7

4.5

4.3

4.0

4.2

América Central e Caribe

Brasil

Pacífico Sul

México

Atlântico Sul

ALC

Índice de qualidade infra. (2014)

Comparativa de instalações portuárias

Fonte: WEF, Elaboração: ALG

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

97

79

67

67

65

64

180

138

136

102

84

Panama Ports Balboa

Lázaro Cárdenas

Cartagena Contecar

Santos Libra Terminal 37

DP World Caucedo

Tecon Santos

…

APMT Yokohama

DP World-Jebel Ali Terminal

Qingdao QCT

APM Terminals Rotterdam

Antwerp International Terminal

Fuente: JOC Productivity

Produtividade bruta das docas por navio (mov/hora/navio; 2014)

O Panamá é um exemplo para a região, uma vez que está alinhado com os mais importante portos mundiais em relação a qualidade da infra-estrutura e a produtividade das docas

17

Rio de Janeiro

Região Sul do Brasil

Forte consolidação das principais ligações portuárias da América Latina e Caribe no Século XXI, …

Dinâmica do Setor Portuário de Contêineres na América Latina

Tipologia de portos

Nó de transbordo

Nó estruturante

Nó primário

Nó complementar

Manzanillo/ Lázaro Cárdenas

Buenos Aires/ Montevidéu

Callao

Cartagena Panamá

Manzanillo/ Lázaro Cárdenas

Buenos Aires/ Montevidéu

Bahamas

Buenaventura

Guayaquil

Callao

Valparaíso/ San Antonio

Valparaíso/ San Antonio

Santos Santos

San Juan

Bahamas

Manaus Suape

Salvador

Rio de Janeiro

Região Sul do Brasil

Paita

Quetzal

SP Honduras/ Guatemala

Limón/Moín Porto Cabello

Kingston

San Vicente/Coronel

Buenaventura

Guayaquil Manaus

Porto Cabello Quetzal

Panamá

Veracruz Altamira

Arica/Iquique Arica/Iquique

SP Honduras/ Guatemala

Cartagena

Situação anterior (2000) Situação atual (2016)

Caucedo

A modernização e consolidação dos principais portos foram favorecidas pela evolução do marco regulatório na maioria dos países para modelos de gestão privada

Fonte: ALG

18

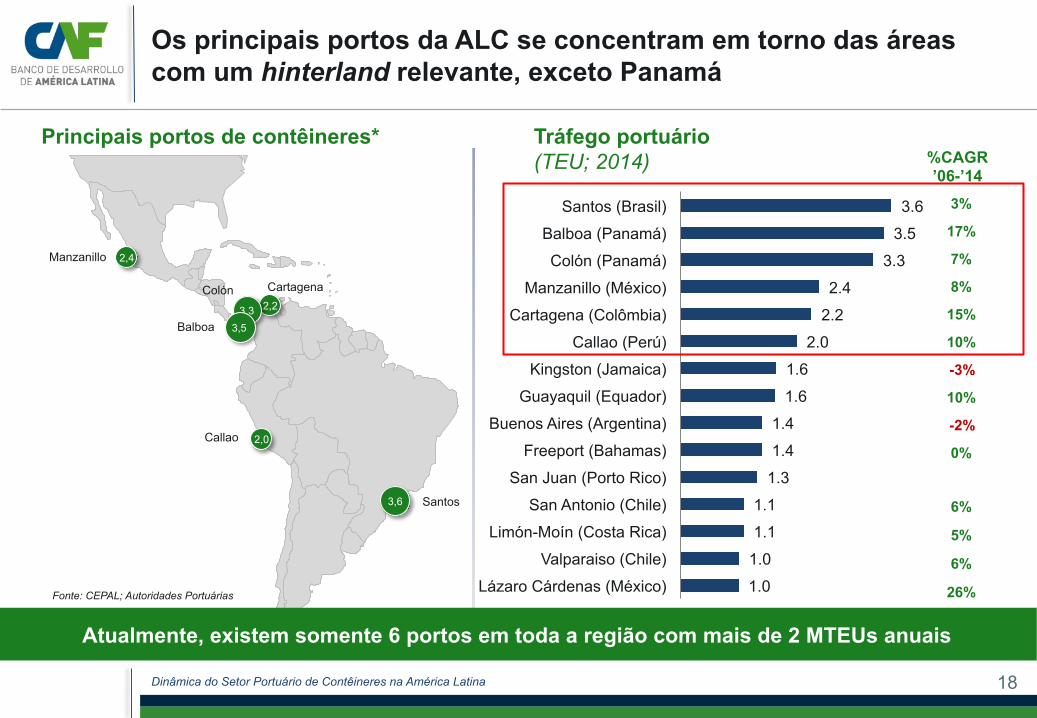

Os principais portos da ALC se concentram em torno das áreas com um hinterland relevante, exceto Panamá

Dinâmica do Setor Portuário de Contêineres na América Latina

Principais portos de contêineres* Tráfego portuário (TEU; 2014)

3.6

3.5

3.3

2.4

2.2

2.0

1.6

1.6

1.4

1.4

1.3

1.1

1.1

1.0

1.0

Santos (Brasil)

Balboa (Panamá)

Colón (Panamá)

Manzanillo (México)

Cartagena (Colômbia)

Callao (Perú)

Kingston (Jamaica)

Guayaquil (Equador)

Buenos Aires (Argentina)

Freeport (Bahamas)

San Juan (Porto Rico)

San Antonio (Chile)

Limón-Moín (Costa Rica)

Valparaiso (Chile)

Lázaro Cárdenas (México)

3%

17%

7%

8%

15%

10%

-3%

10%

-2%

0%

6%

5%

6%

26%

%CAGR ’06-’14

Fonte: CEPAL; Autoridades Portuárias

Manzanillo

Callao

Santos

Colón Cartagena 2,2

2,0

2,4

3,3 3,5 Balboa

3,6

Atualmente, existem somente 6 portos em toda a região com mais de 2 MTEUs anuais

19

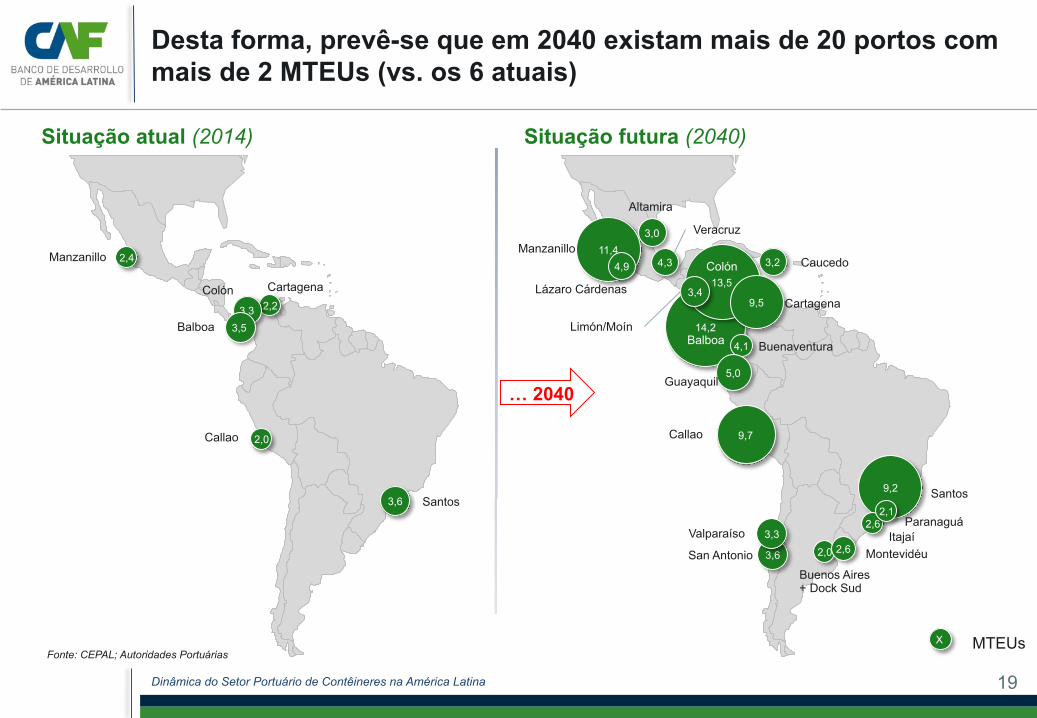

Desta forma, prevê-se que em 2040 existam mais de 20 portos com mais de 2 MTEUs (vs. os 6 atuais)

Dinâmica do Setor Portuário de Contêineres na América Latina

Situação atual (2014) Situação futura (2040)

Manzanillo

Callao

Santos Santos

Colón Cartagena 2,2

2,0

2,4

3,3 3,5 Balboa

3,6 9,2

14,2

13,5 Colón

Balboa

11,4 Manzanillo

9,5 Cartagena

9,7 Callao

2,0

Buenos Aires + Dock Sud

3,2

3,4

Limón/Moín

2,6 Itajaí

3,6 San Antonio

4,9

Lázaro Cárdenas

4,1 Buenaventura

4,3

Veracruz

Caucedo

2,6 Montevidéu

3,0

Altamira

X MTEUs

3,3 Valparaíso

2,1 Paranaguá

5,0 Guayaquil

Fonte: CEPAL; Autoridades Portuárias

… 2040

20

I. Evolução e perspectivas do setor portuário na ALC

II. Análise dos investimentos até 2040

III. Visão 2040 e Agenda Estratégica

Resumo do Estudo de Investimentos até 2040:

Setor Portuário

21

376.3 416.8 489.8 516.2 472.2 542.2 587.5 622.3 649.5 679.3

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Fonte: World Bank; IHS

O tráfego portuário da ALC cresceu a um ritmo inferior à média mundial na última década (CAGR 6,3% vs. 6,8%)

Dinâmica do Setor Portuário de Contêineres na América Latina

27.0 31.3 34.7 37.4 33.8 38.4 43.6 46.2 46.4 46.6

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PIB: 3,3% CAGR

Elasticidade: 1,87x

Elasticidade ao PIB ’05-’14

Tráfego: 6,3% CAGR

Tráfego portuário mundial de contêineres (MTEU; 2005-2014)

Tráfego portuário de contêineres na ALC (MTEU; 2005-2014)

PIB: 2,6% CAGR

Elasticidade: 2,63x

Tráfego: 6,8% CAGR

Elasticidade ao PIB ’05-’14

A elasticidade regional do tráfego ao PIB (1,87x) é sensivelmente inferior a média mundial (2,63x)

Diferença: 4,2% Diferença: 3,3%

CAGR: 6,8% CAGR: 6,3%

22

9 11 14 18 21 24 5 9 12

16 20

25

3 3

3 4

4 5

9 13

17 22

28

35

22

30

39

48

58

69

48

66

86

108

132

159

2015 2020 2025 2030 2035 2040

América Central e Caribe

Pacífico Sul

Atlântico Sul

México

Brasil

O tráfego da região tem um crescimento estimado de 4,9% ao ano em 2015-2040, atingindo 159 MTEUs

Dinâmica do Setor Portuário de Contêineres na América Latina

Destacam-se as fortes previsões de tráfego do México (CAGR 6,3%) e do Pacífico Sul (CAGR 5,7%), que compensarão os menores crescimentos previstos no Atlântico Sul (CAGR 2,7%) e no Brasil (CAGR 4,0%)

4,7%

Fonte: Análise ALG

CAGR: 4,9%

CAGR 2015-2040

5,7%

2,7%

6,3%

4,0%

Projeção da demanda do tráfego de contêineres na ALC (MTEU)

23

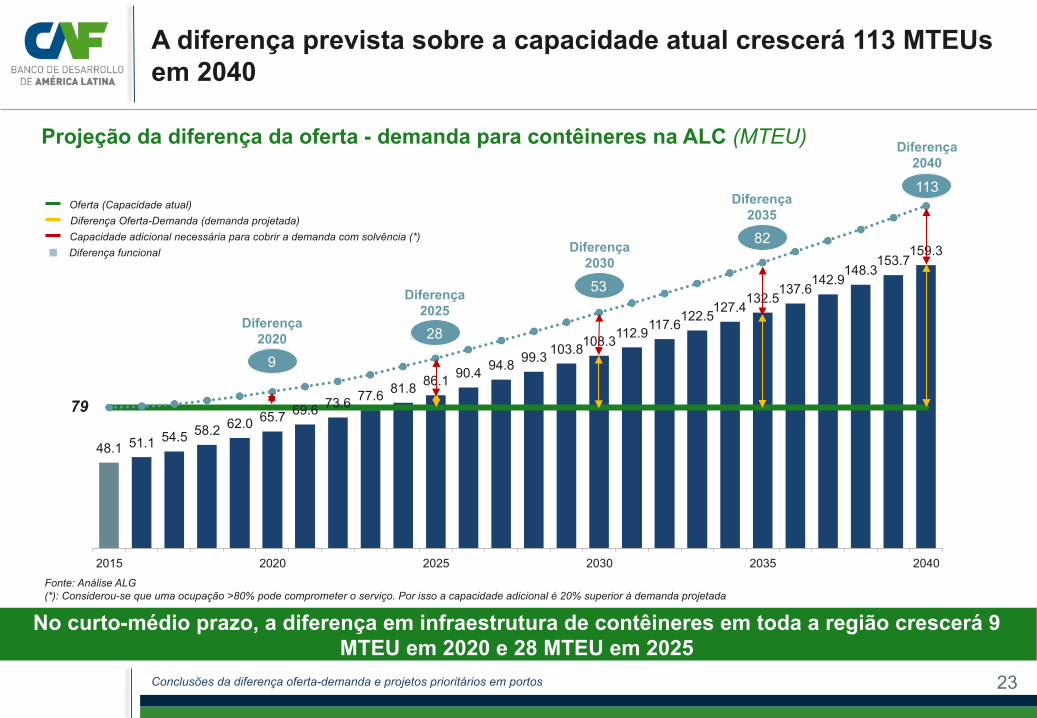

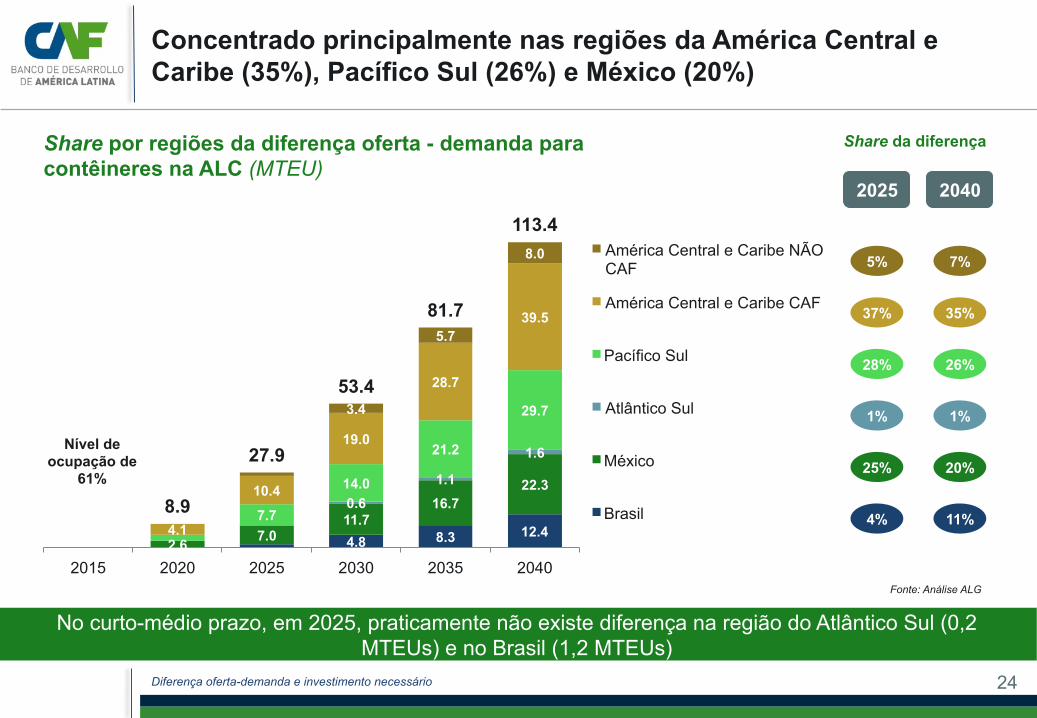

A diferença prevista sobre a capacidade atual crescerá 113 MTEUs em 2040

Conclusões da diferença oferta-demanda e projetos prioritários em portos

No curto-médio prazo, a diferença em infraestrutura de contêineres em toda a região crescerá 9 MTEU em 2020 e 28 MTEU em 2025

48.1 51.1 54.5 58.2 62.0 65.7 69.6 73.6 77.6 81.8 86.1 90.4 94.8 99.3 103.8 108.3 112.9 117.6 122.5 127.4 132.5

137.6 142.9

148.3 153.7

159.3

2015 2020 2025 2030 2035 2040

(*): Considerou-se que uma ocupação >80% pode comprometer o serviço. Por isso a capacidade adicional é 20% superior à demanda projetada

28

53

82

113

Diferença 2025

Diferença 2030

Diferença 2035

Diferença 2040

79

Oferta (Capacidade atual) Diferença Oferta-Demanda (demanda projetada) Capacidade adicional necessária para cobrir a demanda com solvência (*) Diferença funcional

9

Diferença 2020

Fonte: Análise ALG

Projeção da diferença da oferta - demanda para contêineres na ALC (MTEU)

24

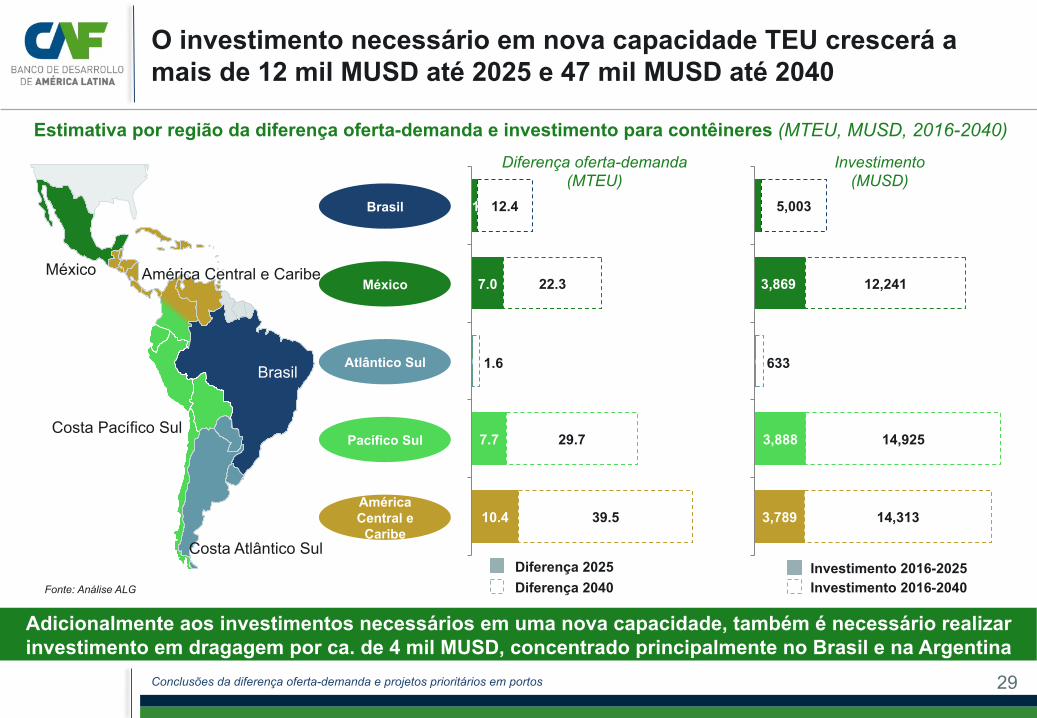

Concentrado principalmente nas regiões da América Central e Caribe (35%), Pacífico Sul (26%) e México (20%)

No curto-médio prazo, em 2025, praticamente não existe diferença na região do Atlântico Sul (0,2 MTEUs) e no Brasil (1,2 MTEUs)

Share por regiões da diferença oferta - demanda para contêineres na ALC (MTEU)

4.8 8.3 12.4 2.6 7.0

11.7 16.7

22.3 0.6

1.1

1.6

7.7

14.0

21.2

29.7

4.1

10.4

19.0

28.7

39.5

3.4

5.7

8.0

8.9

27.9

53.4

81.7

113.4

2015 2020 2025 2030 2035 2040

América Central e Caribe NÃO CAF

América Central e Caribe CAF

Pacífico Sul

Atlântico Sul

México

Brasil

Nível de ocupação de

61%

5%

Share da diferença

37%

28%

25%

7%

35%

26%

20%

2025 2040

1% 1%

4% 11%

Fonte: Análise ALG

Diferença oferta-demanda e investimento necessário

25

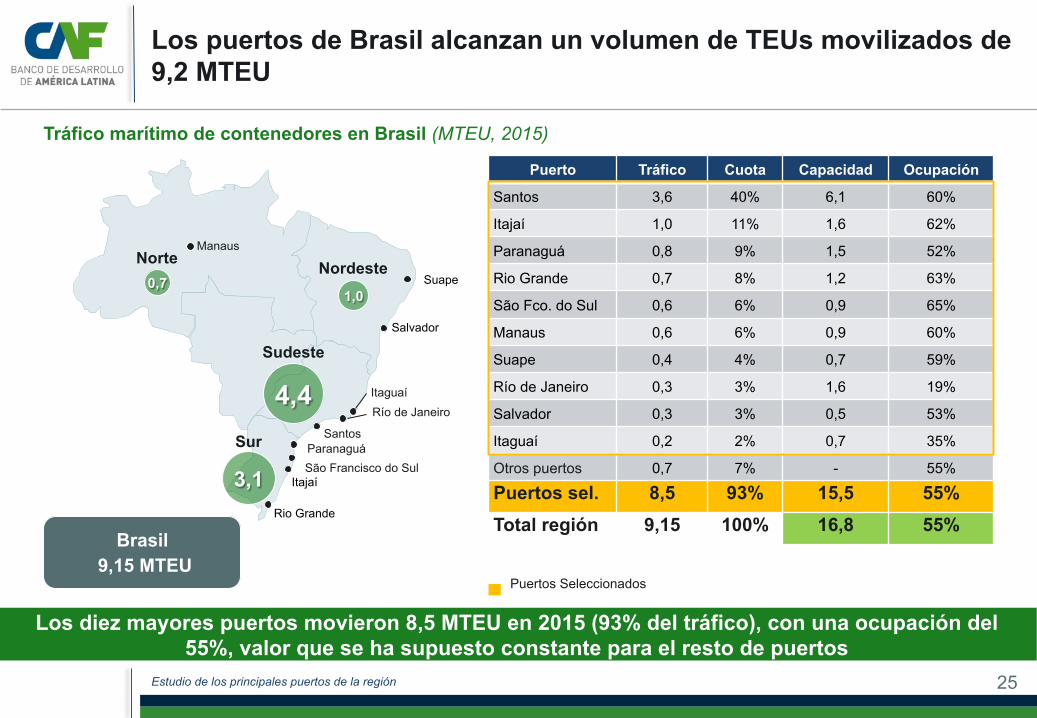

Los puertos de Brasil alcanzan un volumen de TEUs movilizados de 9,2 MTEU

Estudio de los principales puertos de la región

Brasil 9,15 MTEU

Puertos Seleccionados

Los diez mayores puertos movieron 8,5 MTEU en 2015 (93% del tráfico), con una ocupación del 55%, valor que se ha supuesto constante para el resto de puertos

Sur

Norte Nordeste

Sudeste

3,1

4,4

1,0 0,7

Itaguaí

Santos

Manaus

São Francisco do Sul Itajaí

Paranaguá

Salvador

Rio Grande

Suape

Río de Janeiro

Puerto Tráfico Cuota Capacidad Ocupación

Santos 3,6 40% 6,1 60%

Itajaí 1,0 11% 1,6 62%

Paranaguá 0,8 9% 1,5 52%

Rio Grande 0,7 8% 1,2 63%

São Fco. do Sul 0,6 6% 0,9 65%

Manaus 0,6 6% 0,9 60%

Suape 0,4 4% 0,7 59%

Río de Janeiro 0,3 3% 1,6 19%

Salvador 0,3 3% 0,5 53%

Itaguaí 0,2 2% 0,7 35%

Otros puertos 0,7 7% - 55%

Puertos sel. 8,5 93% 15,5 55% Total región 9,15 100% 16,8 55%

Tráfico marítimo de contenedores en Brasil (MTEU, 2015)

26

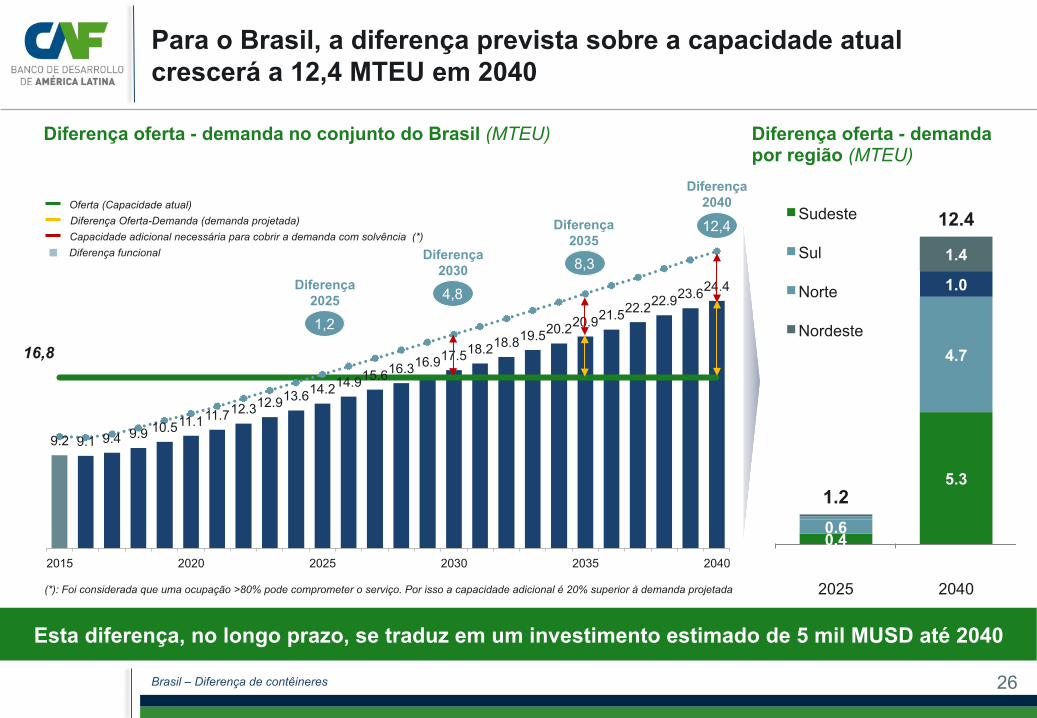

Para o Brasil, a diferença prevista sobre a capacidade atual crescerá a 12,4 MTEU em 2040

Brasil – Diferença de contêineres

Esta diferença, no longo prazo, se traduz em um investimento estimado de 5 mil MUSD até 2040

Diferença oferta - demanda no conjunto do Brasil (MTEU)

(*): Foi considerada que uma ocupação >80% pode comprometer o serviço. Por isso a capacidade adicional é 20% superior à demanda projetada

9.2 9.1 9.4 9.9 10.5 11.1 11.7 12.3 12.9 13.6 14.2 14.9 15.6 16.3 16.9 17.5 18.2 18.8 19.5 20.2 20.9 21.5 22.2 22.9 23.6 24.4

2015 2020 2025 2030 2035 2040

4,8

8,3

12,4

Diferença 2030

Diferença 2035

Diferença 2040

16,8

Oferta (Capacidade atual) Diferença Oferta-Demanda (demanda projetada) Capacidade adicional necessária para cobrir a demanda com solvência (*) Diferença funcional

0.4

5.3

0.6

4.7

1.0

1.4

1.2

12.4

2025 2040

Sudeste

Sul

Norte

Nordeste

Diferença oferta - demanda por região (MTEU)

1,2

Diferença 2025

27

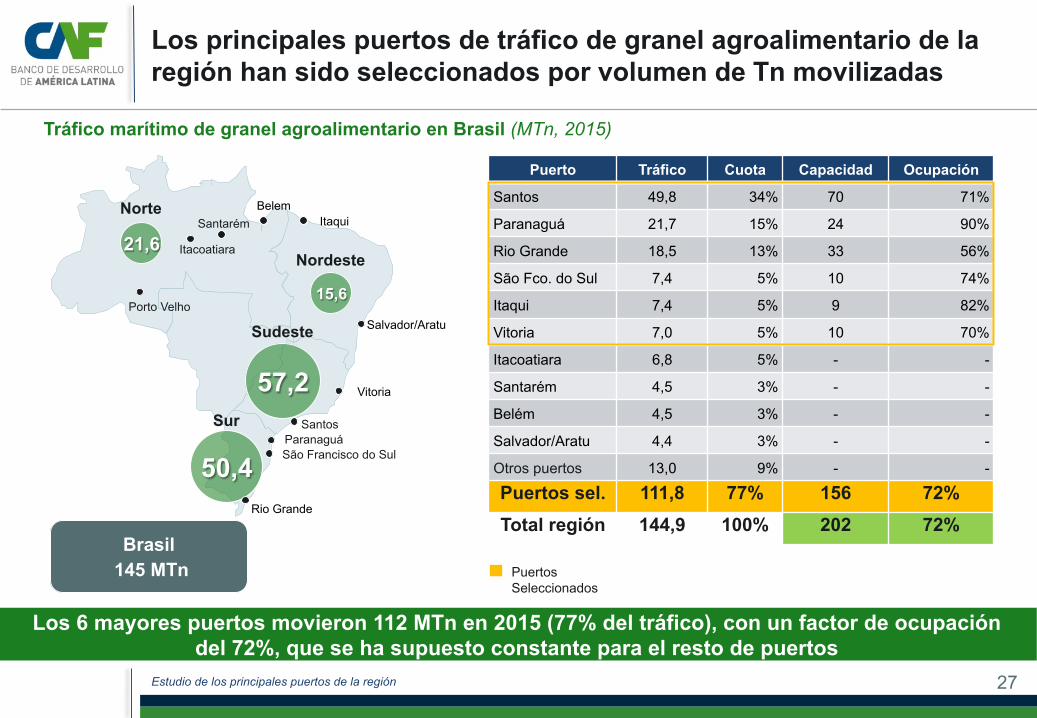

Los principales puertos de tráfico de granel agroalimentario de la región han sido seleccionados por volumen de Tn movilizadas

Estudio de los principales puertos de la región

Brasil 145 MTn Puertos

Seleccionados

Los 6 mayores puertos movieron 112 MTn en 2015 (77% del tráfico), con un factor de ocupación del 72%, que se ha supuesto constante para el resto de puertos

Puerto Tráfico Cuota Capacidad Ocupación

Santos 49,8 34% 70 71%

Paranaguá 21,7 15% 24 90%

Rio Grande 18,5 13% 33 56%

São Fco. do Sul 7,4 5% 10 74%

Itaqui 7,4 5% 9 82%

Vitoria 7,0 5% 10 70%

Itacoatiara 6,8 5% - -

Santarém 4,5 3% - -

Belém 4,5 3% - -

Salvador/Aratu 4,4 3% - -

Otros puertos 13,0 9% - -

Puertos sel. 111,8 77% 156 72% Total región 144,9 100% 202 72%

Tráfico marítimo de granel agroalimentario en Brasil (MTn, 2015)

Sur

Norte

Nordeste

Sudeste

50,4

57,2

15,6

21,6

Santos

Itacoatiara

São Francisco do Sul Paranaguá

Salvador/Aratu

Rio Grande

Itaqui

Vitoria

Belem

Porto Velho

Santarém

28

Com base no crescimento previsto do tráfego agroalimentar no Brasil, a diferença crescerá a 247 MTn em 2040

Brasil – Diferença agro alimentar

Com base na evolução histórica do setor agroalimentar no Brasil e as perspectivas futuras, será necessária a instalação da capacidade adicional no médio prazo

145 156 165 179 193 204 215 227 239 250 263 275 288 300 312 324 336 348 360 372 385 398 411 423 436 450

2015 2020 2025 2030 2035 2040

121,5

182,7

247,3

Diferença 2030

Diferença 2035

Diferença 2040

202

Oferta (Capacidade atual) Diferença Oferta-Demanda (demanda projetada)

60,7

Diferença 2025

8,8

Diferença 2020

Diferença oferta - demanda de granel agroalimentar no Brasil (MTn)

29

1.2

7.0

0.2

7.7

10.4

12.4

22.3

1.6

29.7

39.5

3,869

69

3,888

3,789

5,003

12,241

633

14,925

14,313

Estimativa por região da diferença oferta-demanda e investimento para contêineres (MTEU, MUSD, 2016-2040)

Diferença 2025 Diferença 2040

O investimento necessário em nova capacidade TEU crescerá a mais de 12 mil MUSD até 2025 e 47 mil MUSD até 2040

Conclusões da diferença oferta-demanda e projetos prioritários em portos

Adicionalmente aos investimentos necessários em uma nova capacidade, também é necessário realizar investimento em dragagem por ca. de 4 mil MUSD, concentrado principalmente no Brasil e na Argentina

Investimento 2016-2025 Investimento 2016-2040

Costa Pacífico Sul

América Central e Caribe

Brasil

México

Costa Atlântico Sul

Brasil

México

Atlântico Sul

Pacífico Sul

América Central e

Caribe

Diferença oferta-demanda (MTEU)

Investimento(MUSD)

Fonte: Análise ALG

30

12,241

4,997

7,896 5,519 5,108 4,740

2,628 1,352 1,175 632 484

873

3,979

1,500

100

100

1,419 138

13,115

10,475

7,896

5,519 5,108 4,840

2,728 1,419 1,352 1,175 769 484 272 65

Contêineres Granel Dragagem e reconfiguração

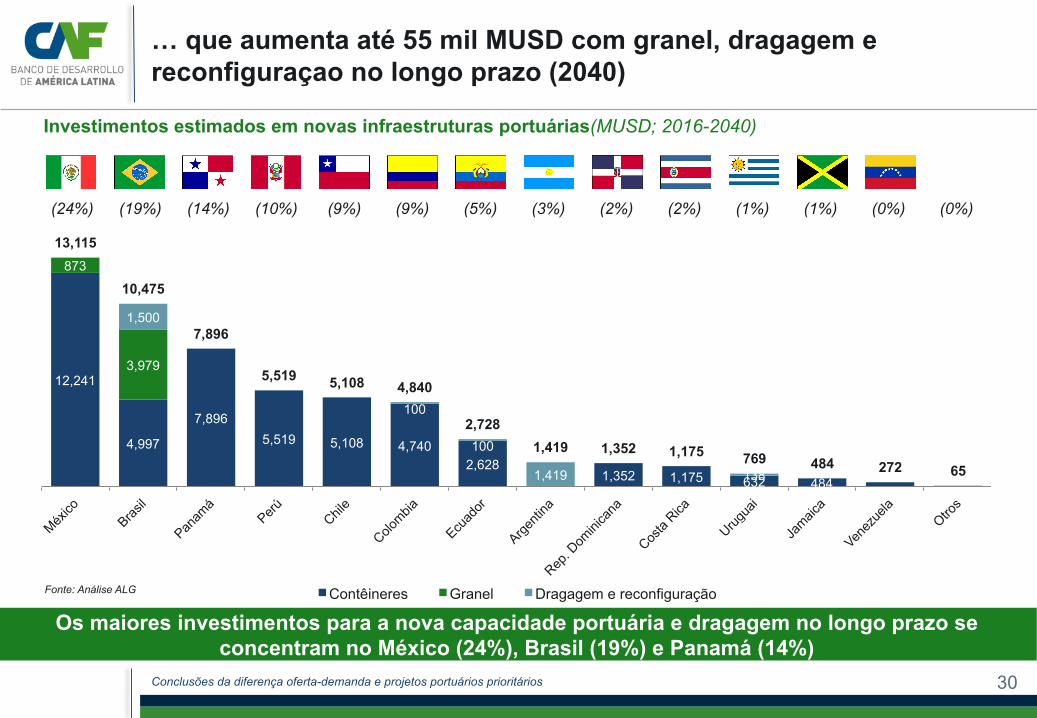

… que aumenta até 55 mil MUSD com granel, dragagem e reconfiguraçao no longo prazo (2040)

Conclusões da diferença oferta-demanda e projetos portuários prioritários

Os maiores investimentos para a nova capacidade portuária e dragagem no longo prazo se concentram no México (24%), Brasil (19%) e Panamá (14%)

Investimentos estimados em novas infraestruturas portuárias(MUSD; 2016-2040)

(9%) (24%) (19%) (10%) (14%) (5%) (3%) (2%) (2%) (1%) (1%) (0%) (0%) (9%)

Fonte: Análise ALG

31

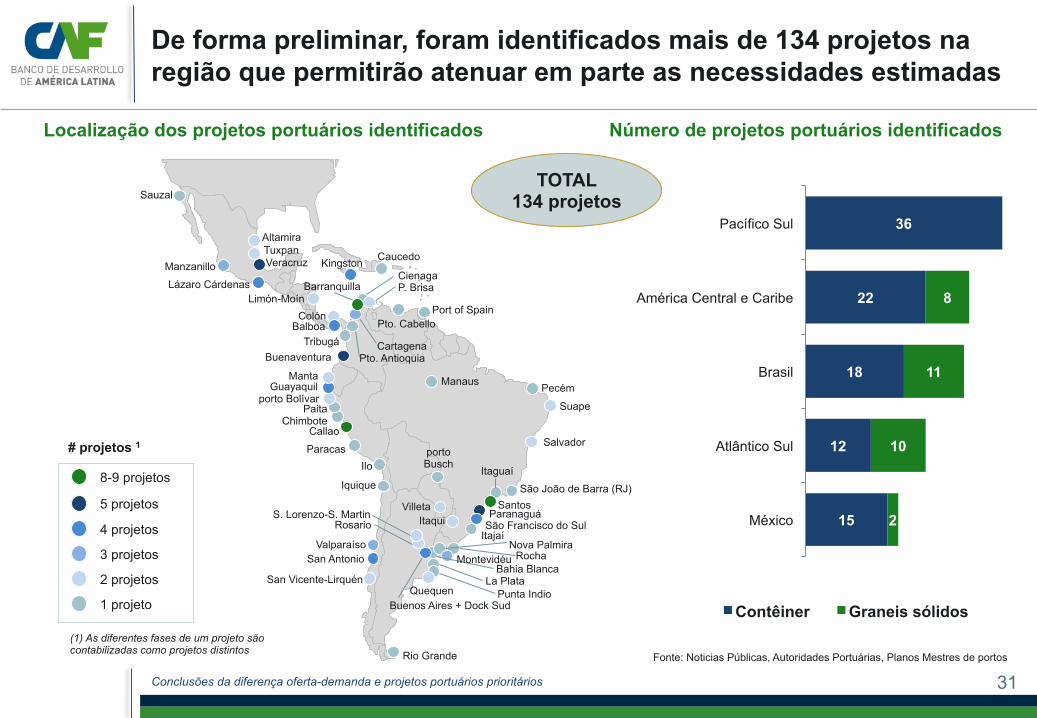

De forma preliminar, foram identificados mais de 134 projetos na região que permitirão atenuar em parte as necessidades estimadas

Conclusões da diferença oferta-demanda e projetos portuários prioritários

Fonte: Noticias Públicas, Autoridades Portuárias, Planos Mestres de portos

1 projeto

# projetos 1

2 projetos

3 projetos

4 projetos

5 projetos

8-9 projetos

Kingston

Buenaventura

Callao

Lázaro Cárdenas

Balboa

Guayaquil

Paranaguá

Buenos Aires + Dock Sud

San Antonio

Manzanillo Veracruz Tuxpan

Suape

Salvador

San Vicente-Lirquén

Colón

Altamira

Cartagena

Barranquilla Limón-Moín

Villeta

Manta

porto Bolívar

Iquique

Paita

Sauzal

Paracas

São Francisco do Sul

Pecém

La Plata

Chimbote

Ilo

Tribugá

Itajaí

Manaus

São João de Barra (RJ)

Caucedo

Pto. Antioquia

Rio Grande

Port of Spain Pto. Cabello

Valparaíso

Santos

Itaguaí

36

22

18

12

15

8

11

10

2

Pacífico Sul

América Central e Caribe

Brasil

Atlântico Sul

México

Contêiner Graneis sólidos Quequen

Rosario S. Lorenzo-S. Martin Itaqui

P. Brisa

Bahia Blanca

Punta Indio

porto Busch

Cienaga

Rocha Nova Palmira

Montevidéu

Localização dos projetos portuários identificados Número de projetos portuários identificados

TOTAL 134 projetos

(1) As diferentes fases de um projeto são contabilizadas como projetos distintos

32

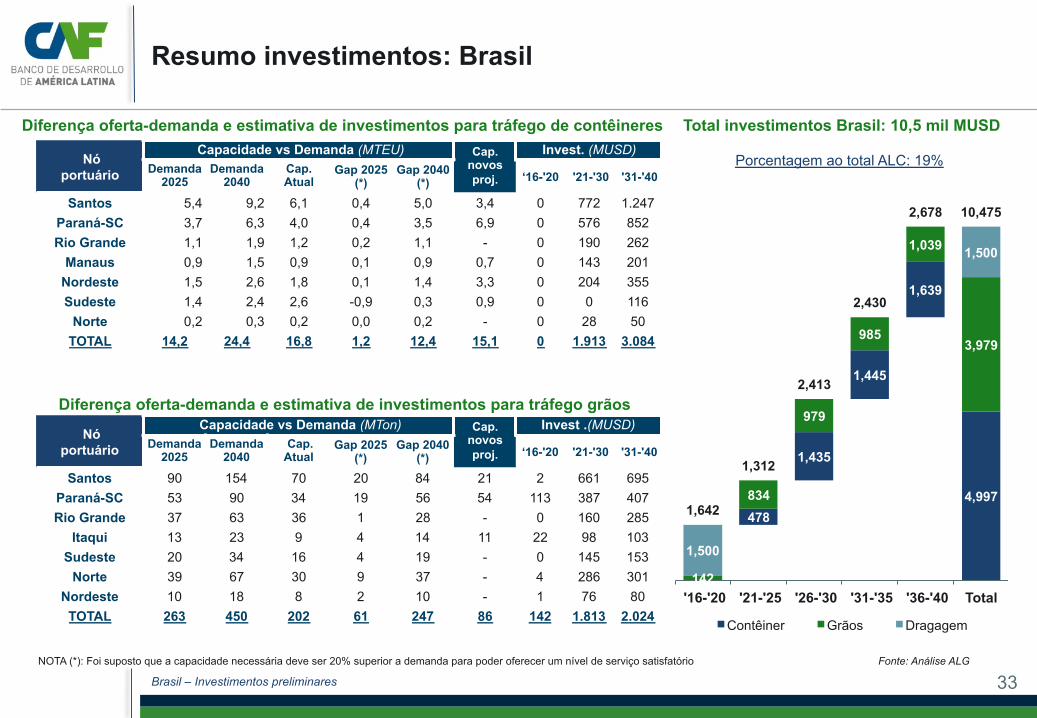

No Brasil, o investimento total estimado se eleva a 10,5 mil MUSD em 2040

Brasil – Investimentos preliminares

Adicionalmente, o “Programa Nacional de Dragagem” contempla um investimento de 1,5 mil MUSD para ampliar a dragagem em 20 portos do Sistema Portuário Brasileiro. Total Brasil = 10,475 MUSD

Detalhamento dos investimentos necessários em infraestrutura portuária conteinerizada no Brasil (MUSD, 2016-2040)

414

560

2,142

1,880

4,997

592

379

1,657

1,351

3,979

1,006 939

3,799

3,231 8,975

Norte Nordeste Sudeste Sul TOTAL Brasil

Contêineres Grãos

(44%)

(56%)

(36%) (42%) (10%) (11%)

33

478

1,435

1,445

1,639

4,997

142

834

979

985

1,039

3,979

1,500

1,500

1,642

1,312

2,413

2,430

2,678 10,475

'16-'20 '21-'25 '26-'30 '31-'35 '36-'40 Total

Contêiner Grãos Dragagem

Resumo investimentos: Brasil

Total investimentos Brasil: 10,5 mil MUSD

Porcentagem ao total ALC: 19% Nó portuário

Capacidade vs Demanda (MTEU) Cap. novos proj.

Invest. (MUSD) Demanda

2025 Demanda

2040 Cap. Atual

Gap 2025 (*)

Gap 2040 (*) ‘16-'20 '21-'30 '31-'40

Santos 5,4 9,2 6,1 0,4 5,0 3,4 0 772 1.247 Paraná-SC 3,7 6,3 4,0 0,4 3,5 6,9 0 576 852 Rio Grande 1,1 1,9 1,2 0,2 1,1 - 0 190 262

Manaus 0,9 1,5 0,9 0,1 0,9 0,7 0 143 201 Nordeste 1,5 2,6 1,8 0,1 1,4 3,3 0 204 355 Sudeste 1,4 2,4 2,6 -0,9 0,3 0,9 0 0 116

Norte 0,2 0,3 0,2 0,0 0,2 - 0 28 50 TOTAL 14,2 24,4 16,8 1,2 12,4 15,1 0 1.913 3.084

Brasil – Investimentos preliminares

Fonte: Análise ALG

Diferença oferta-demanda e estimativa de investimentos para tráfego de contêineres

Nó portuário

Capacidade vs Demanda (MTon) Cap. novos proj.

Invest .(MUSD) Demanda

2025 Demanda

2040 Cap. Atual

Gap 2025 (*)

Gap 2040 (*) ‘16-'20 '21-'30 '31-'40

Santos 90 154 70 20 84 21 2 661 695 Paraná-SC 53 90 34 19 56 54 113 387 407 Rio Grande 37 63 36 1 28 - 0 160 285

Itaqui 13 23 9 4 14 11 22 98 103 Sudeste 20 34 16 4 19 - 0 145 153

Norte 39 67 30 9 37 - 4 286 301 Nordeste 10 18 8 2 10 - 1 76 80

TOTAL 263 450 202 61 247 86 142 1.813 2.024

Diferença oferta-demanda e estimativa de investimentos para tráfego grãos

NOTA (*): Foi suposto que a capacidade necessária deve ser 20% superior a demanda para poder oferecer um nível de serviço satisfatório

34

Nos ultimos 25 anos (desde 1990), o investimento privado portuário através de PPPs na ALC cresceu para 26 mil MUSD

Dinâmica do Setor Portuário de Contêineres na América Latina

• O investimento portuário privado em PPPs tem sido diferente entre os distintos países da ALC, investimento total distribuído em 17 países, com Brasil na liderança (43%) e distante dos seguintes países do ranking: México (11%), Colômbia (9%), Perú (7%) e Chile (7%)

• As primeira PPPs portuárias da ALC foram na Argentina e Colômbia no início dos anos 90

Fonte: World Bank

11,219 2,772

2,441 1,926 1,869

1,324 894 765 706 635 542 467

120 104 87 57 38

Brasil México

Colômbia Perú Chile

Panamá Argentina

Equador Costa Rica Honduras

Rep. Dominicana Jamaica

Guatemala Nicaragua

Uruguai Haiti

Belice

46%

15%

9%

8%

7% 3%

3% 9%

Brasil México Argentina Colômbia Chile Perú Panamá Outros

Investimento privado com PPPs de portos no período de 1990-2015

Distribuição por países por número de projetos portuários do tipo PPP no período de 1990-2015

35

I. Evolução e perspectivas do setor portuário na ALC

II. Análise dos investimentos até 2040

III. Visão 2040 e Agenda Estratégica

Resumo do estudo de Investimentos até 2040:

Setor Portuário

36

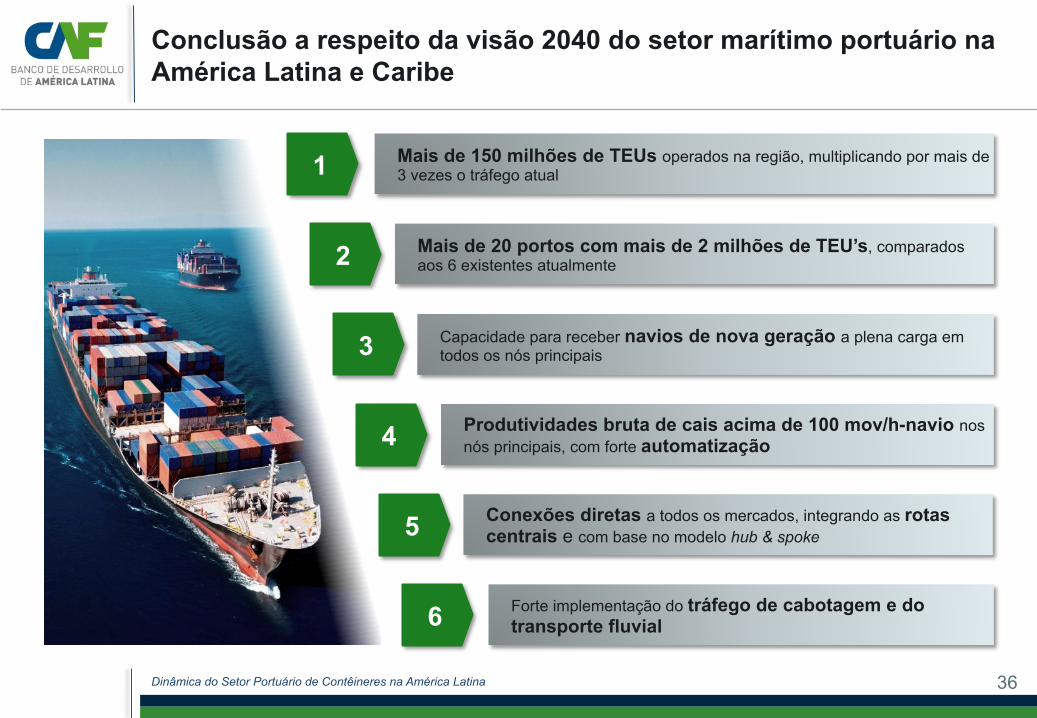

Conclusão a respeito da visão 2040 do setor marítimo portuário na América Latina e Caribe

Dinâmica do Setor Portuário de Contêineres na América Latina

Mais de 150 milhões de TEUs operados na região, multiplicando por mais de 3 vezes o tráfego atual 1

Mais de 20 portos com mais de 2 milhões de TEU’s, comparados aos 6 existentes atualmente 2

Capacidade para receber navios de nova geração a plena carga em todos os nós principais 3

Produtividades bruta de cais acima de 100 mov/h-navio nos nós principais, com forte automatização 4

Conexões diretas a todos os mercados, integrando as rotas centrais e com base no modelo hub & spoke 5

Forte implementação do tráfego de cabotagem e do transporte fluvial 6

37

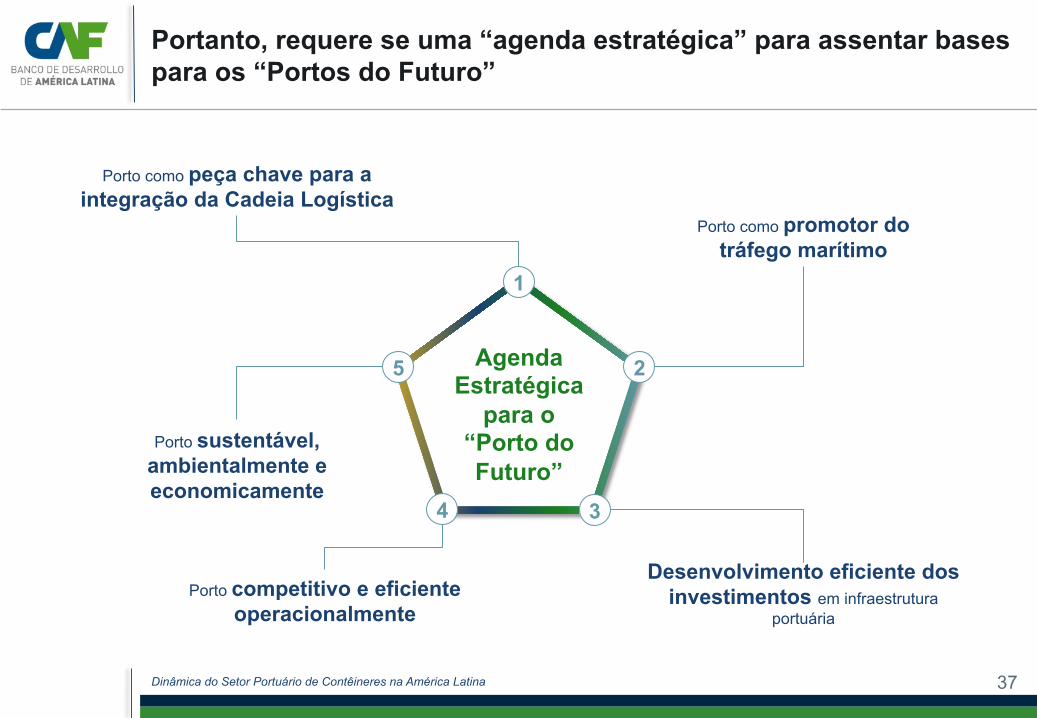

Portanto, requere se uma “agenda estratégica” para assentar bases para os “Portos do Futuro”

Dinâmica do Setor Portuário de Contêineres na América Latina

Porto como peça chave para a integração da Cadeia Logística

Porto como promotor do tráfego marítimo

Porto sustentável, ambientalmente e economicamente

Desenvolvimento eficiente dos investimentos em infraestrutura

portuária

Porto competitivo e eficiente operacionalmente

Agenda Estratégica

para o “Porto do Futuro”

1

2

4

5

3

38

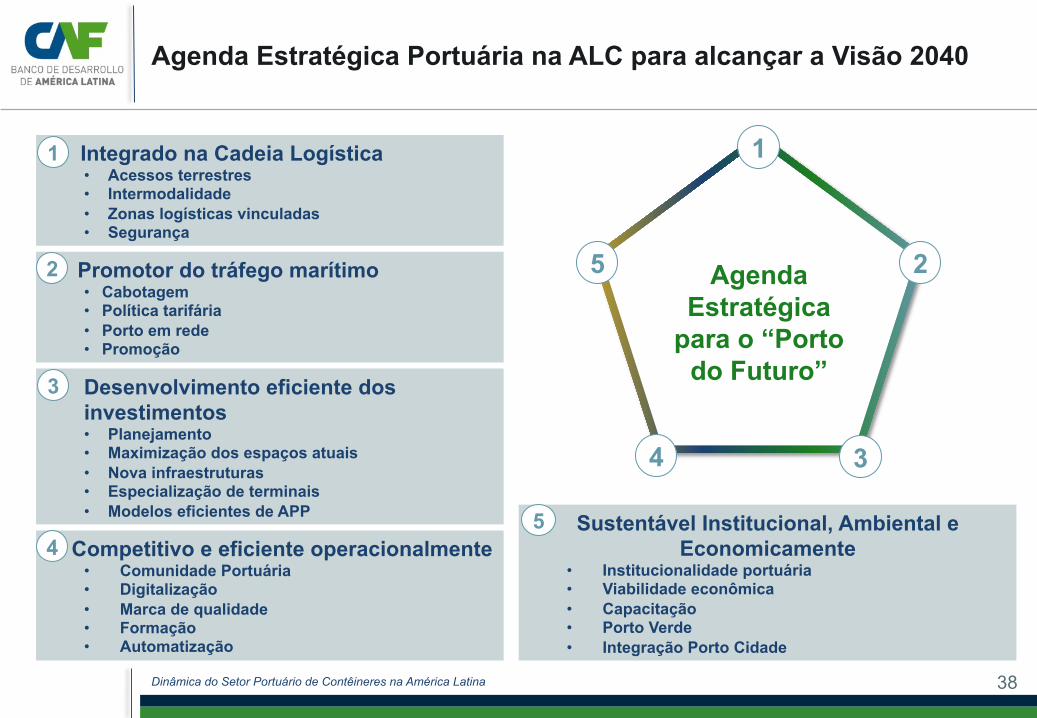

Promotor do tráfego marítimo • Cabotagem • Política tarifária • Porto em rede • Promoção

2

Desenvolvimento eficiente dos investimentos • Planejamento • Maximização dos espaços atuais • Nova infraestruturas • Especialização de terminais • Modelos eficientes de APP

3

Agenda Estratégica Portuária na ALC para alcançar a Visão 2040

Dinâmica do Setor Portuário de Contêineres na América Latina

Agenda Estratégica

para o “Porto do Futuro”

1

2

4

5

3

Integrado na Cadeia Logística • Acessos terrestres • Intermodalidade • Zonas logísticas vinculadas • Segurança

1

Sustentável Institucional, Ambiental e Economicamente

• Institucionalidade portuária • Viabilidade econômica • Capacitação • Porto Verde • Integração Porto Cidade

5 Competitivo e eficiente operacionalmente

• Comunidade Portuária • Digitalização • Marca de qualidade • Formação • Automatização

4

BANCO DE DESARROLLO DE AMÉRICA LATINA