visão 2040 cenários mundiais para a indústria de óleo e gás

TRANSCRIPT

Visão 2040Cenários mundiais para a indústria de óleo e gás

A indústria brasileira de óleo e gás encontra-se em um momento singular em sua história. Com a exploração das reservas da camada pré-sal, o País prepara-se para um salto sem precedentes na produção diária de óleo. Entretanto, para que nossa indústria possa realizar seu potencial na plenitude, é preciso levar em consideração uma série de fatores econômicos, sociais e geopolíticos que influenciam o setor de óleo e gás mundialmente – além dos desafios tecnológicos e logísticos envolvidos na extração das reservas. É necessário entender como vão se comportar variáveis importantes como a demanda global por combustíveis, a ascensão de fontes alternativas de energia, as mudanças climáticas, o impacto de conflitos regionais e as tendências de desenvolvimento econômico em diferentes regiões do planeta.

“Para que nossa indústria possa realizar seu potencial na plenitude, é preciso levar em consideração uma série de fatores econômicos, sociais e geopolíticos que influenciam o setor de óleo e gás mundialmente – além dos desafios tecnológicos e logísticos envolvidos na extração das reservas.”

Para entender as próximas décadas

O presente estudo, elaborado pelo Centro de Excelência (CoE) de Óleo e Gás da Deloitte em conjunto com a Monitor Deloitte, nossa prática de consultoria em estratégia, procura entender como todas essas (e outras) incertezas podem alterar o panorama da indústria até 2040.

Espero que esse estudo proporcione aos leitores informações relevantes sobre possíveis cenários do futuro do setor.

Atenciosamente,

Carlos VivasSócio-líder para a indústria de Óleo e Gás no Brasil

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 3

Índice

5 Como ler o estudo

7 As tendências

10 As incertezas críticas

Visão 2040 – Cenários mundiais para a indústria de óleo e gásEstão reservados à Deloitte todos os direitos autorais desta publicação. A reprodução de informações nela contidas está sujeita à autorização prévia, mediante consulta formal e citação de fonte.Para mais informações, contate a Deloitte pelo e-mail [email protected].

Contatos

Lideranças do atendimento à indústria Carlos VivasSócio-líder para a indústria de Óleo e Gás no [email protected]

Autores deste estudoEduardo Tavares RaffainiSócio-líder de Consultoria para a indústria de Óleo e Gás no [email protected]

Fabio CarneiroGerente sênior de Consultoria para a indústria de Óleo e Gás no Brasil

Jim GarlandGerente sênior da Deloitte MarketPoint

21 Cenários mundiais de óleo e gás para 2040

22 Globalização sustentável

23 Declínio do petróleo

24 Hegemonia dos produtores tradicionais

25 Domínio de fontes fósseis

26 Caso base Deloitte MarketPoint

30 Os megaprojetos brasileiros (e outros desafios)

José Carlos MonteiroSócio-líder para o relacionamento com a [email protected]

Marcelo SoaresGerente da Monitor Deloitte

Ricardo SaviniConsultor associado do Centro de Excelência de Óleo & Gás no Brasil

Rogério RizziMonitor Deloitte

4

Estratégia para apoiar decisões

“A capacidade de entender as múltiplas variáveis que vão determinar os caminhos do segmento de óleo e gás é fundamental para um planejamento de longo prazo.”

O estudo Visão 2040 – Cenários mundiais para a indústria de óleo e gás usa a metodologia consagrada da Monitor Deloitte de elaboração de cenários para projetar um panorama dos rumos que o setor em questão pode tomar nas próximas décadas. Para tanto, nossos consultores especialistas neste segmento analisaram o contexto atual da indústria e os principais fatores que o influenciam, através do levantamento das principais tendências que devem direcionar mais fortemente os movimentos do setor e também considerando as várias incertezas que podem impactar o mercado.

No desenvolvimento dos cenários toda a experiência de nossas equipes de estratégia e da indústria de óleo e gás foi empregada, compondo cenários que levam em conta informações econômicas, questões geopolíticas, dados demográficos e sociais e análises de fatores específicos da indústria de óleo e gás.

Nossa metodologia consiste em, primeiramente, elencar as principais tendências e, na sequência, levantar as incertezas críticas, que são os fatores com maior nível de imprevisibilidade. Do cruzamento das tendências e incertezas, são criados os cenários – narrativas plausíveis para o intervalo de tempo em questão. Ao final, apresentamos a visão mais

provável sob o nosso ponto de vista, denominado “cenário-alvo”, o qual é detalhado e quantificado. Incluímos também nos cenários análises da realidade da indústria brasileira, com as devidas contextualizações, ajudando os competidores locais a entender as consequências dos movimentos descritos no estudo.

Essa variedade de informações é tratada com a conhecida habilidade da Monitor Deloitte, líder mundial de consultoria estratégica no desenvolvimento de estratégia corporativa baseada em cenários. A capacidade de entender as múltiplas variáveis que vão determinar os caminhos do segmento de óleo e gás é fundamental para um planejamento de longo prazo. Temos a capacidade de compreender o cenário atual, de entender quais são as forças fundamentais que agirão sobre este cenário nos próximos anos e de apoiar a indústria na construção de estratégias multidisciplinares.

Boa leitura!

José Carlos MonteiroSócio-líder para o relacionamento com a Petrobras

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 5

Como ler o estudo

Poucas áreas da economia são tão voláteis – literal e figurativamente – quanto o setor de óleo e gás. A multiplicidade de fatores que influenciam os rumos da cadeia produtiva do petróleo é imensa, tornando a tarefa de elaborar estratégias e planos de ação um grande desafio. Avanços tecnológicos, oferta e demanda, preços, modelos de negócio, sustentabilidade, evolução demográfica, conflitos armados e disputas geopolíticas; essas são apenas algumas das variáveis que devem estar no horizonte, ano a ano. E como mapear as mudanças que o mercado reserva a seus atores em um futuro ainda mais distante, em um segmento com altos custos de produção e retornos de longo prazo e no qual o planejamento de longo prazo é essencial?

Para um panorama tão complexo, não há bola de cristal. Mas há cenários: conjuntos de hipóteses que, em vez de tentar prever o futuro, descrevem uma gama de possibilidades. São projeções elaboradas,

baseadas em dados que, estudados hoje, podem levar as empresas a tomarem melhores decisões. Os cenários dão ênfase a descrições do ambiente externo (em lugar do foco no contexto interno das empresas). Empregam técnicas narrativas que instigam a pensar em situações inesperadas e desafiam o senso comum, mas sempre mantendo a plausibilidade. E, quando bem articulados, oferecem um guia que possibilita aos gestores reconhecerem as mudanças que estão por vir e prepararem-se com antecedência.

Os cenários combinam informações de três ambientes distintos. Do ambiente contextual, decorrem dados sobre mudanças socioeconômicas, avanços tecnológicos e movimentos geopolíticos. Do ambiente da indústria, são compiladas informações sobre mercado, clientes, competidores, produtos, serviços e operações. E o ambiente organizacional provê conhecimento sobre a empresa que vai utilizar o cenário em sua estratégia. A esse conjunto de dados, unem-se as tendências – fatores que irão afetar o futuro em maior ou menor grau, e sobre cuja ocorrência tem-se relativa certeza – e as incertezas críticas – fatores que são considerados de maior impacto e sobre os quais ainda paira maior grau de imprevisibilidade. Do cruzamento das informações, tendências e incertezas críticas, surgem os panoramas delineados pelos cenários, que podem ser usados para desenvolver e testar estratégias, gerar ideias inovadoras, aperfeiçoar processos, mitigar riscos e trazer mais clareza às decisões.

Esta publicação sumariza os cenários que a Monitor Deloitte delineou para responder às seguintes perguntas: quais são as principais incertezas e tendências envolvidas nesse contexto? Como essas tendências e incertezas vão influenciar o futuro? Quais são as principais implicações desses cenários para a indústria nacional? Em resumo, qual é o contexto mundial no qual a indústria brasileira de óleo e gás vai se desenvolver até 2040?

Centro de Excelência (CoE) de Óleo & Gás, localizado no Rio de Janeiro

6

Este estudo de cenários está dividido em quatro principais partes: Tendências, Incertezas, Cenários e Nossa Visão.

As Tendências sugerem direcionamentos esperados para a indústria. As Incertezas Críticas, fatores sobre os quais há maior grau de imprevisibilidade, são de compreensão essencial, mais do que os capítulos anteriores, pois os cenários serão construídos com base nos extremos das incertezas críticas.

Os Cenários descrevem narrativas plausíveis para o futuro em questão, bem como os resultados e implicações dos acontecimentos descritos. Mais uma vez, a compreensão das incertezas críticas é fundamental para o desenvolvimento e compreensão dos cenários.

Por fim, a metodologia tradicional de cenários, de natureza qualitativa, recebe um tratamento quantitativo que chamamos de Nossa Visão, em parceria com a Deloitte MarketPoint – centro de dados de referência e análise sobre o setor energético –, para descrever um cenário distinto utilizando indicadores numéricos. Este capítulo pode ser lido de maneira independente dos cenários descritos anteriormente, mas requer a compreensão ampla dos capítulos iniciais.

Uma ótima leitura a todos,

Eduardo Tavares RaffainiSócio-líder de Consultoria para a indústria de Óleo e Gás no Brasil

“[Cenários] São projeções elaboradas, baseadas em dados que, estudados hoje, podem levar as empresas a tomarem melhores decisões.”

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 7

As tendências

Quatro tendências foram identificadas como determinantes para a indústria de óleo e gás, quando se analisam os anos que nos separam de 2040: o aumento de demanda de energia devido a fatores sociodemográficos, o aumento da eficiência energética, o aumento do custo de extração do petróleo e o crescimento da produção de gás natural não convencional na América do Norte. Analisando cada uma dessas macrotendências, os cenários para o futuro tornam-se progressivamente mais claros.

1. Aumento da demanda de energia por fatores sociodemográficosO mundo continuará a demandar mais e mais energia nos próximos anos. Dados do estudo World Urbanization Prospects, concluído pela Organização das Nações Unidas (ONU) em 2011, indicam que a população mundial continuará a crescer a um ritmo de 0,8% ao ano entre 2010 e 2040, saltando de 6,9 bilhões de pessoas em 2010 para cerca de 8,9 bilhões em 2040. E esse aumento populacional estará concentrado principalmente na Ásia e na África, que também estarão puxando a crescente urbanização global. Uma população maior, por si só, indica um crescimento da demanda de energia. E um maior contingente de habitantes urbanos também implica necessariamente em aumento do consumo de energia. É interessante notar que apenas muito recentemente – em 2009 – o mundo passou a ter um maior número de pessoas vivendo nas cidades do que no campo. Entretanto, as projeções da ONU indicam que, até 2040, a população urbana global equivalerá a quase o dobro da população rural.

2. Aumento da eficiência energéticaNa contramão do aumento da demanda energética devido ao crescimento populacional e à urbanização, surge uma tendência de desaceleração da mesma demanda por conta dos avanços tecnológicos que otimizam o aproveitamento energético. A busca por produtos – automóveis, eletrodomésticos, maquinário em geral e dispositivos eletrônicos – que consumam menos energia é um dos grandes vetores de inovação da indústria atualmente. Pesquisas do Banco Mundial refletem isso: entre 1980 e 2010, o Produto Interno Bruto global aumentou, mas com um consumo 33% menor de energia. Ou seja, em 30 anos, produziu-se mais riqueza, gastando-se proporcionalmente menos energia. Isso é uma função direta dos esforços bem-sucedidos (das iniciativas pública e privada) para ampliar a eficiência energética.

Os países industrializados possuem, para o futuro próximo, metas bem definidas de melhoria da eficiência energética. Nos Estados Unidos, legislações que determinam a produção de automóveis que consumam menos combustível, com efeito para

População mundial por continente (1990-2040, em bilhões de habitantes)

Total

Ásia África

Outros continentes

1990 2000 2010 2020 2030 2040

1970 1990 2010 2040

1,46

5,3

6,1

6,9

7,78,3

8,9

0,63

3,21

1,3%

0,8%

Projeções

1,59 1,71 1,81 1,79 1,83

0,80 1,03 1,31 1,63 1,99

3,714,16

4,584,88

5,08

Rural

Urbana

Distribuição da população (1970-2040, porcentagem de habitantes vivendo em cada área)

0

20

40

60

80

100

Projeções

3743

52

64

6357

48

36

8

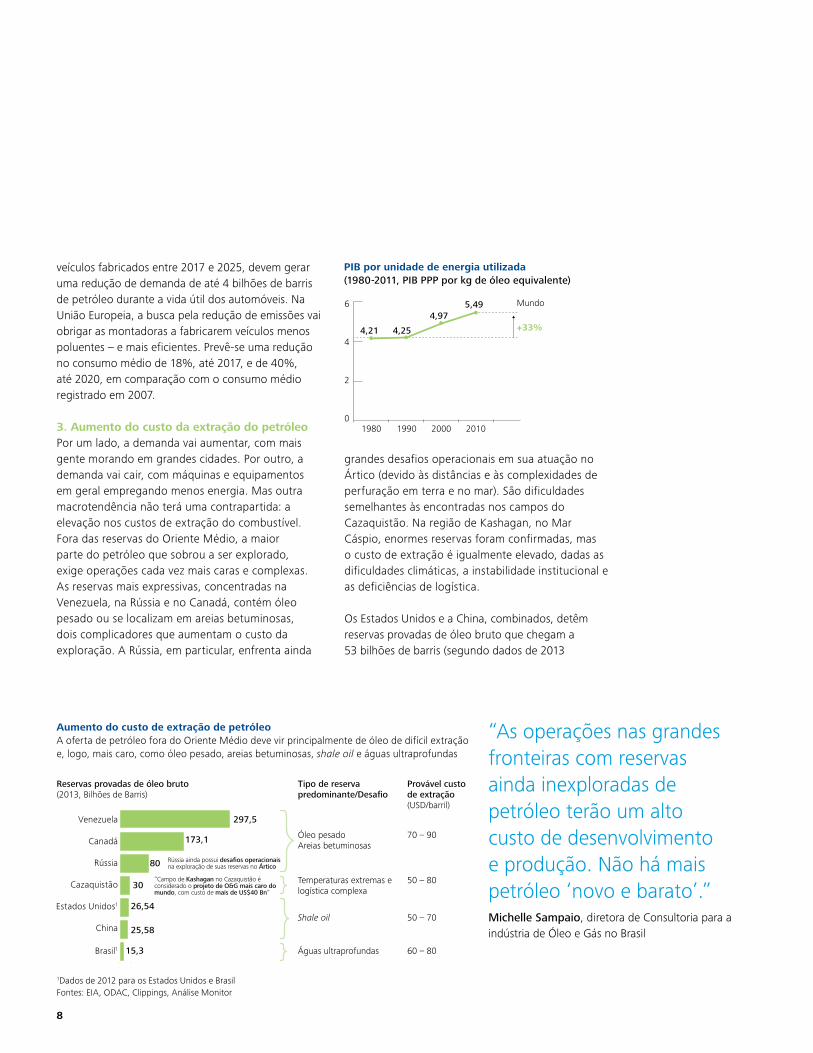

Aumento do custo de extração de petróleoA oferta de petróleo fora do Oriente Médio deve vir principalmente de óleo de difícil extração e, logo, mais caro, como óleo pesado, areias betuminosas, shale oil e águas ultraprofundas

1Dados de 2012 para os Estados Unidos e BrasilFontes: EIA, ODAC, Clippings, Análise Monitor

0 30

Venezuela

Canadá

Rússia

Cazaquistão

Estados Unidos1

China

Brasil1

297,5

173,1

80

30

15,3

25,58

26,54

Reservas provadas de óleo bruto(2013, Bilhões de Barris)

Tipo de reserva predominante/Desafio

Óleo pesadoAreias betuminosas

70 – 90

Temperaturas extremas e logística complexa

50 – 80

Águas ultraprofundas 60 – 80

Shale oil 50 – 70

Provável custo de extração (USD/barril)

Rússia ainda possui desafios operacionais na exploração de suas reservas no Ártico

“Campo de Kashagan no Cazaquistão é considerado o projeto de O&G mais caro do mundo, com custo de mais de US$40 Bn”

PIB por unidade de energia utilizada(1980-2011, PIB PPP por kg de óleo equivalente)

1980 1990 2000 2010

6

4

2

0

4,21 4,25

4,975,49

+33%

Mundo

veículos fabricados entre 2017 e 2025, devem gerar uma redução de demanda de até 4 bilhões de barris de petróleo durante a vida útil dos automóveis. Na União Europeia, a busca pela redução de emissões vai obrigar as montadoras a fabricarem veículos menos poluentes – e mais eficientes. Prevê-se uma redução no consumo médio de 18%, até 2017, e de 40%, até 2020, em comparação com o consumo médio registrado em 2007.

3. Aumento do custo da extração do petróleoPor um lado, a demanda vai aumentar, com mais gente morando em grandes cidades. Por outro, a demanda vai cair, com máquinas e equipamentos em geral empregando menos energia. Mas outra macrotendência não terá uma contrapartida: a elevação nos custos de extração do combustível. Fora das reservas do Oriente Médio, a maior parte do petróleo que sobrou a ser explorado, exige operações cada vez mais caras e complexas. As reservas mais expressivas, concentradas na Venezuela, na Rússia e no Canadá, contém óleo pesado ou se localizam em areias betuminosas, dois complicadores que aumentam o custo da exploração. A Rússia, em particular, enfrenta ainda

grandes desafios operacionais em sua atuação no Ártico (devido às distâncias e às complexidades de perfuração em terra e no mar). São dificuldades semelhantes às encontradas nos campos do Cazaquistão. Na região de Kashagan, no Mar Cáspio, enormes reservas foram confirmadas, mas o custo de extração é igualmente elevado, dadas as dificuldades climáticas, a instabilidade institucional e as deficiências de logística.

Os Estados Unidos e a China, combinados, detêm reservas provadas de óleo bruto que chegam a 53 bilhões de barris (segundo dados de 2013

“As operações nas grandes fronteiras com reservas ainda inexploradas de petróleo terão um alto custo de desenvolvimento e produção. Não há mais petróleo ‘novo e barato’.”Michelle Sampaio, diretora de Consultoria para a indústria de Óleo e Gás no Brasil

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 9

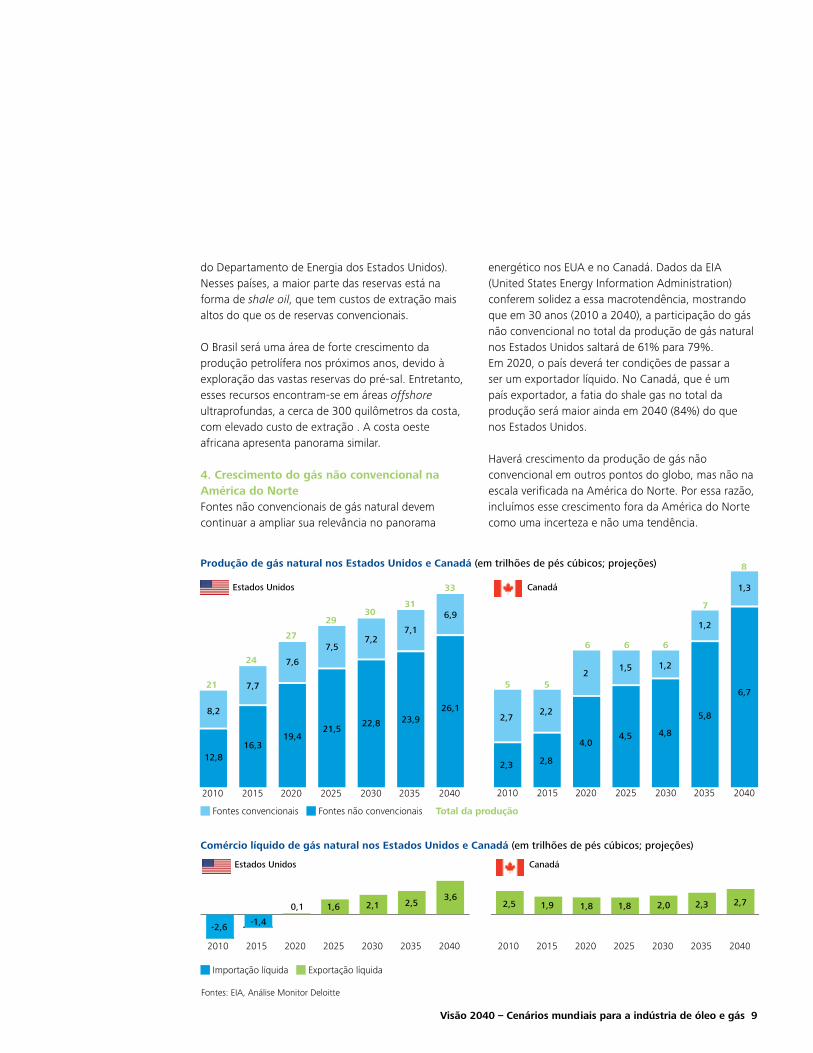

Produção de gás natural nos Estados Unidos e Canadá (em trilhões de pés cúbicos; projeções)

Comércio líquido de gás natural nos Estados Unidos e Canadá (em trilhões de pés cúbicos; projeções)

Importação líquida Exportação líquida

2010 2015 2020 2025 2030 2035 2040

-2,6 -1,4

0,1 1,6 2,1 2,53,6

Fontes: EIA, Análise Monitor Deloitte

Estados Unidos

2010 2015 2020 2025 2030 2035 2040

2,5 1,9 1,8 1,8 2,0 2,3 2,7

Canadá

Fontes convencionais Fontes não convencionais Total da produção

2010 2015 2020 2025 2030 2035 2040

8,2

12,8

7,7

16,3

7,6

19,4

7,5

21,5

7,2

22,8

7,1

23,9

6,9

26,1

21

24

27

2930

31

33Estados Unidos

2010 2015 2020 2025 2030 2035 2040

2,7

2,3

2,2

2,8

2

4,0

1,5

4,5

1,2

4,8

1,2

5,8

1,3

6,75 5

6 6 6

7

8

Canadá

do Departamento de Energia dos Estados Unidos). Nesses países, a maior parte das reservas está na forma de shale oil, que tem custos de extração mais altos do que os de reservas convencionais.

O Brasil será uma área de forte crescimento da produção petrolífera nos próximos anos, devido à exploração das vastas reservas do pré-sal. Entretanto, esses recursos encontram-se em áreas offshore ultraprofundas, a cerca de 300 quilômetros da costa, com elevado custo de extração . A costa oeste africana apresenta panorama similar.

4. Crescimento do gás não convencional na América do NorteFontes não convencionais de gás natural devem continuar a ampliar sua relevância no panorama

energético nos EUA e no Canadá. Dados da EIA (United States Energy Information Administration) conferem solidez a essa macrotendência, mostrando que em 30 anos (2010 a 2040), a participação do gás não convencional no total da produção de gás natural nos Estados Unidos saltará de 61% para 79%. Em 2020, o país deverá ter condições de passar a ser um exportador líquido. No Canadá, que é um país exportador, a fatia do shale gas no total da produção será maior ainda em 2040 (84%) do que nos Estados Unidos.

Haverá crescimento da produção de gás não convencional em outros pontos do globo, mas não na escala verificada na América do Norte. Por essa razão, incluímos esse crescimento fora da América do Norte como uma incerteza e não uma tendência.

10

As incertezas críticas que pairam sobre o futuro da indústria de óleo e gás podem ser divididas em dois eixos principais.

O primeiro se refere ao ambiente político-econômico global. Quais são os fatores do panorama geopolítico que poderão causar maior impacto à indústria de óleo e gás até 2040? O mundo caminha para uma fase de desenvolvimento econômico e relativa estabilidade política global? Ou veremos a eclosão de conflitos em diversas regiões, atravancando o avanço da economia mundial? De onde surgirão as novas crises e os novos surtos de industrialização?

O segundo eixo trata da competitividade das fontes de energia. Observa-se hoje a contraposição entre combustíveis de origem fóssil, caso da indústria de óleo e gás, e as fontes renováveis. Hoje, a dependência do petróleo é grande em quase todas as atividades produtivas, mas como será esse contexto em 2040? Mudanças climáticas, viabilidade econômica de fontes alternativas e avanços tecnológicos terão papel importante nessa discussão.

As incertezas críticas

Ambiente político-econômico mundial: estagnação conflituosa ou crescimento ordenadoNos cenários estudados nesta publicação, o eixo que engloba as incertezas sobre a situação geopolítica global até 2040 tem dois extremos. Em um deles, as tensões políticas regionais se acirram, dificultando o livre comércio e diminuindo a produção de riqueza. Seria um estado denominado “estagnação conflituosa”. Na outra ponta do eixo, um ambiente político mais pacífico cria condições para um período prolongado de bonança econômica. Teríamos então um “crescimento ordenado”, com a retomada da integração de mercados globais, o estabelecimento de novos acordos multilaterais entre países e a resolução das negociações em curso na Organização Mundial do Comércio (OMC).

A indústria de óleo e gás é severamente influenciada pelo contexto geopolítico. Tempos mais estáveis oferecem condições favoráveis para o atendimento da demanda energética. Em contraposição, períodos marcados por guerras e disputas podem levar a oscilações drásticas de oferta e preço do combustível. Exemplos relativamente recentes foram as crises do petróleo de 1973, 1979 e 1990 – todas com um forte componente político envolvido, resultando em fortes altas do preço do barril. De modo correlato, o aumento na demanda por energia geralmente acompanha ciclos de crescimento econômico (que se beneficiam da estabilidade política), enquanto períodos de recessão (que tendem a ocorrer durante turbulências institucionais) reduzem a demanda.

“Nos países de democracia jovem, como aqueles impactados pela Primavera Árabe, há hoje muita incerteza geopolítica, o que impacta o mercado de óleo e gás” Marcelo Soares, gerente da Monitor Deloitte

Crescimento ordenado

Cinza Verde

Estagnação conflituosa

Am

bie

nte

p

olít

ico

-eco

nô

mic

o m

und

ial

Competitividade de fontes de energia

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 11

As incertezas críticas

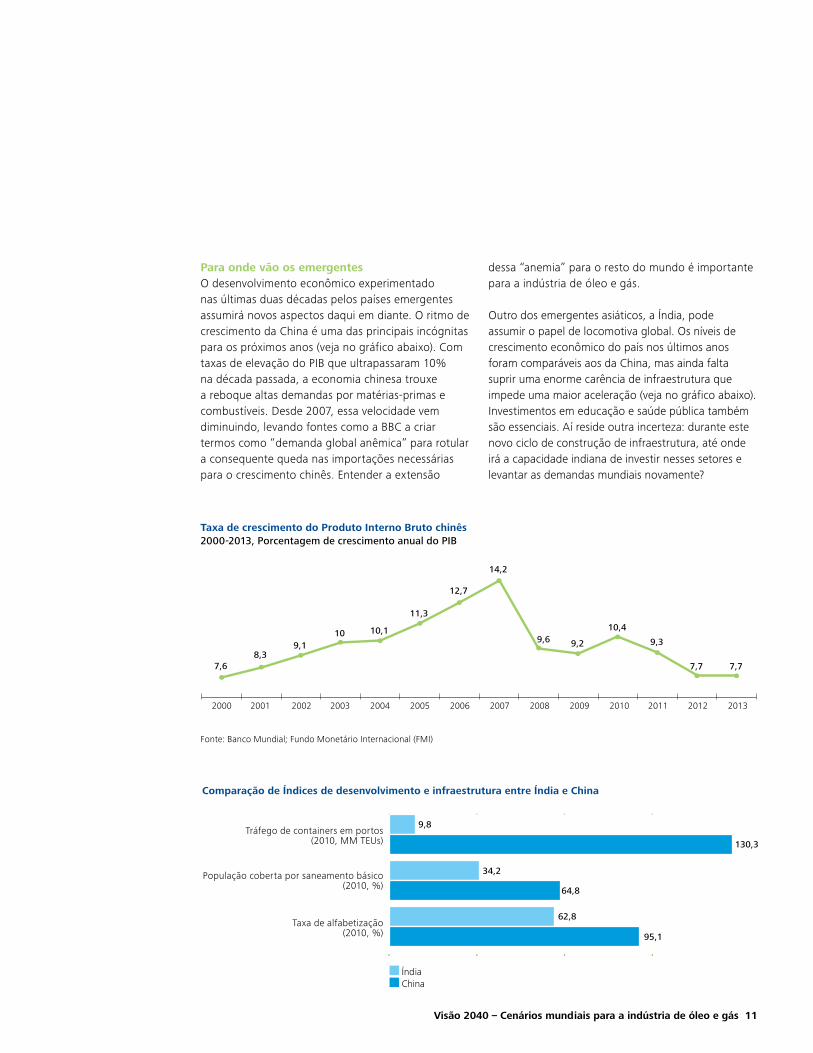

Para onde vão os emergentesO desenvolvimento econômico experimentado nas últimas duas décadas pelos países emergentes assumirá novos aspectos daqui em diante. O ritmo de crescimento da China é uma das principais incógnitas para os próximos anos (veja no gráfico abaixo). Com taxas de elevação do PIB que ultrapassaram 10% na década passada, a economia chinesa trouxe a reboque altas demandas por matérias-primas e combustíveis. Desde 2007, essa velocidade vem diminuindo, levando fontes como a BBC a criar termos como “demanda global anêmica” para rotular a consequente queda nas importações necessárias para o crescimento chinês. Entender a extensão

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

7,68,3

9,110 10,1

11,3

12,7

14,2

9,6 9,2

10,4

9,3

7,7 7,7

Taxa de crescimento do Produto Interno Bruto chinês 2000-2013, Porcentagem de crescimento anual do PIB

Fonte: Banco Mundial; Fundo Monetário Internacional (FMI)

Comparação de Índices de desenvolvimento e infraestrutura entre Índia e China

0.000000 33.333333 66.666667 100.000000

9,8

130,3

64,8

34,2

62,8

95,1

Tráfego de containers em portos (2010, MM TEUs)

População coberta por saneamento básico (2010, %)

Taxa de alfabetização (2010, %)

Índia China

dessa “anemia” para o resto do mundo é importante para a indústria de óleo e gás.

Outro dos emergentes asiáticos, a Índia, pode assumir o papel de locomotiva global. Os níveis de crescimento econômico do país nos últimos anos foram comparáveis aos da China, mas ainda falta suprir uma enorme carência de infraestrutura que impede uma maior aceleração (veja no gráfico abaixo). Investimentos em educação e saúde pública também são essenciais. Aí reside outra incerteza: durante este novo ciclo de construção de infraestrutura, até onde irá a capacidade indiana de investir nesses setores e levantar as demandas mundiais novamente?

12

Algumas outras forças surgem como atores prováveis no bloco dos emergentes. São economias que, junto à Índia, poderiam iniciar um novo ciclo de crescimento global. Na América Latina, o Brasil, México e Colômbia; entre o Oriente Médio e a Europa, a Turquia; e no Sudeste Asiático, Vietnã, Malásia e Indonésia. Todos apresentam como potencial vantagem a proximidade de grandes centros econômicos e um forte crescimento demográfico, o que contribui com a força de trabalho e com o mercado consumidor. Entretanto, assim como a Índia, todas essas nações precisam sanar lacunas básicas de infraestrutura e elevar seus patamares de produtividade.

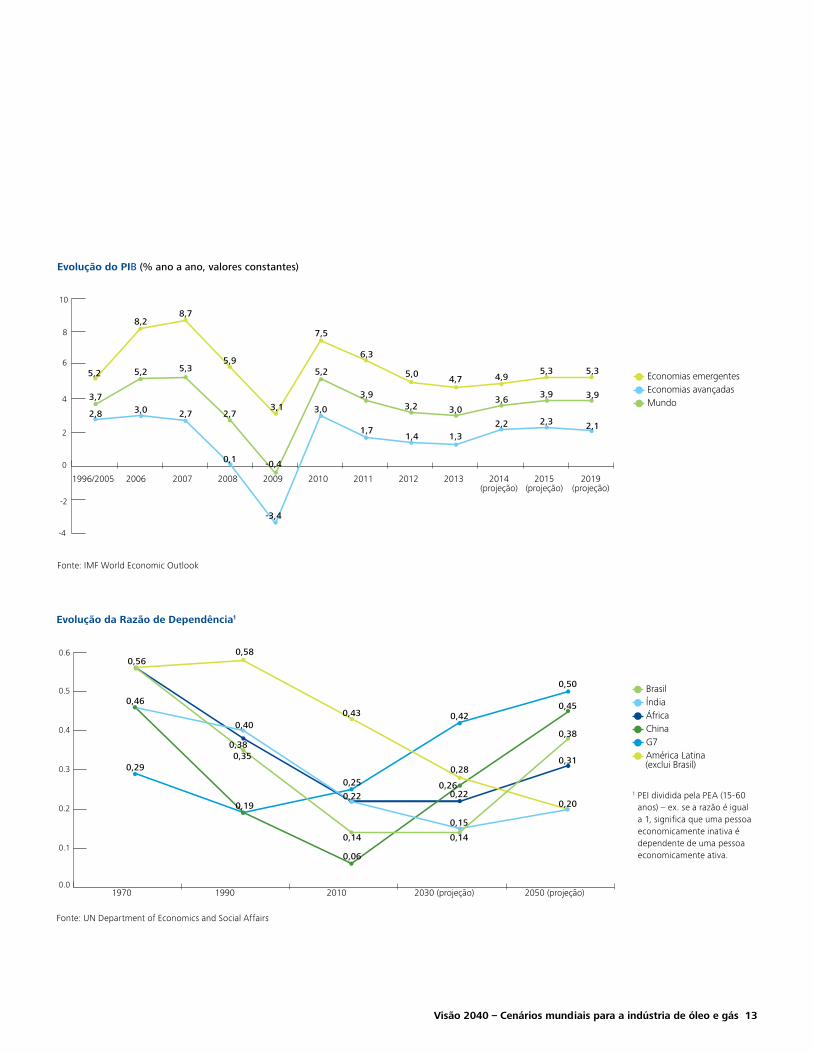

Uma nova ordem econômica mundialUma série complexa de fatores interligados pode levar o mundo a uma situação na qual um baixo crescimento econômico seria uma realidade persistente e predominante (veja no gráfico da pág. 13).

O envelhecimento médio da população global como um todo – a tendência de aumento da expectativa de vida é comum em praticamente todos os países – causa uma pressão na chamada razão de

dependência de cada nação. A razão de dependência é a relação matemática entre o número de pessoas economicamente ativas e o número de pessoas economicamente dependentes. Uma razão menor – isto é, um número crescente de ativos, contra um contingente reduzido de dependentes – tende a sinalizar melhores condições para o desenvolvimento econômico, a chamada janela de oportunidade demográfica. É a situação em boa parte dos países emergentes, incluindo o Brasil.

Para as principais economias industrializadas, a razão de dependência está aumentando, o que significa que esses países atravessaram sua janela de oportunidade demográfica (veja no gráfico da pág. 13). Agora, sua população está envelhecendo e seu crescimento demográfico está em queda, o que representa uma menor força de trabalho e um maior número de pessoas inativas. Outro fator preocupante nas economias avançadas é a persistência de altos níveis de desemprego, que, de acordo com estudos da Organização Internacional do Trabalho (OIT), pode chegar a máximos históricos nos próximos anos, sem grandes perspectivas de melhoria em curto ou médio prazo.

“Entre 1950 e 2000, a população do Brasil quadruplicou e se concentrou nas cidades. Hoje somos um dos países que envelhece mais rapidamente, e isso traz impactos para o setores produtivo e energético.” Rogério Rizzi, da Monitor Deloitte

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 13

Evolução do PIB (% ano a ano, valores constantes)

Economias emergentes

Economias avançadas

Mundo

Fonte: IMF World Economic Outlook

-4

-2

0

2

4

6

8

10

1996/2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2019 (projeção) (projeção) (projeção)

5,2

3,7

2,8

5,2

8,28,7

5,3

2,7

5,9

2,7

0,1

3,1

-0,4

-3,4

3,0

5,2

6,3

3,9

1,7

5,0

3,2

1,4

4,7

3,0

1,3

4,9

3,6

2,2

5,3

3,9

2,3

5,3

3,9

2,1

7,5

3,0

Brasil

Índia

África

China

G7

América Latina (exclui Brasil)

1 PEI dividida pela PEA (15-60 anos) – ex. se a razão é igual a 1, significa que uma pessoa economicamente inativa é dependente de uma pessoa economicamente ativa.

Evolução da Razão de Dependência1

0.0

0.1

0.2

0.3

0.4

0.5

0.6

1970 1990 2010 2030 (projeção) 2050 (projeção)

0,560,58

0,43

0,28

0,260,22

0,15

0,140,14

0,06

0,22

0,25

0,40

0,380,35

0,19

0,46

0,29

0,42

0,20

0,31

0,38

0,45

0,50

Fonte: UN Department of Economics and Social Affairs

14

Revoltas sociais em democracias jovensA última virada de década trouxe consigo uma exacerbação das tensões sociais em diversos países emergentes. A indústria de petróleo precisa acompanhar essas movimentações com atenção, uma vez que várias delas se concentram em países importantes para a cadeia internacional de óleo e gás, e ainda podem interferir no fluxo normal de oferta e demanda do combustível (veja na tabela abaixo).

A chamada Primavera Árabe assume relevância especial nesse contexto. Diversos países no Oriente Médio e no norte da África foram abalados por manifestações populares, indicando a insatisfação com os desmandos e o autoritarismo dos grupos instalados no poder. Ainda em 2009, grandes protestos foram organizados no Irã (membro importante da Opep). Em 2010 e 2011, uma série de levantes derrubou os governos da Tunísia e da Líbia e causou abalos consideráveis na Síria e no Egito.

Em 2013, a onda chegou à Turquia. Outros países, incluindo detentores de grandes reservas de petróleo como a Arábia Saudita, o Iraque, o Kuwait e o Bahrein, também foram palco de agitações.

Outros países em desenvolvimento fora do Oriente Médio, mas importantes para a indústria, passaram por turbulências. A Venezuela, grande produtor na América Latina, em turbulência política há uma década, sofre desde 2013 com protestos contra o governo, instigados por lideranças estudantis; a crise econômica e a opressão aos partidos de oposição são vistos como os principais motivos da revolta. Uma série de protestos reivindicando melhorias na qualidade dos serviços públicos emergiu em junho de 2013 no Brasil. A Tailândia, uma das economias mais dinâmicas do Sudeste da Ásia na década passada, vive desde 2008 uma grave crise institucional, incluindo protestos populares que foram violentamente reprimidos pelo Estado.

Protestos pelo mundo: instabilidade política afetando a indústria

Mês/ano País Revolta

Abril/2009 Tailândia Protestos contra o governo de Abhisit Vejjajiva que, de acordo com os protestos, não foi eleito de forma democrática

Junho/2009 Irã Protestos contra os resultados das eleições e busca pela liberdade de expressão

Dezembro/2010 Tunísia Protestos com o intuito de acabar com o regime vigente, fim da violência policial e direitos humanos

Janeiro/2011 Egito Protestos reivindicando o fim do regime vigente, liberdade de expressão e mais empregos

Fevereiro/2011 Líbia Protestos pela substituição do regime de Kadafi por uma democracia e por mais direitos humanos

Março/2011 Síria Protestos contra o regime de Al-Assad, busca de direitos humanos e de democracia

Junho/2013 Turquia Protestos em diversas cidades reivindicando direitos humanos e a saída do poder do premiê Erdogan

Junho/2013 Brasil Protestos espalhados pela melhoria dos serviços públicos

Fevereiro/2014 Venezuela Protestos de estudantes contra a violência, hiperinflação, falta de produtos e opressão aos oponentes

Outubro/2014 Hong Kong Protestos por maior participação popular nas próximas eleições em região controlada pela China

“Enquanto os EUA pensam em retrair sua presença geopolítica global, vários ‘players’ – Rússia, Irã, China – estão atentos às oportunidades que podem surgir para a indústria de óleo e gás.”Fábio Carneiro, gerente sênior de Consultoria para a indústria de Óleo e Gás no Brasil

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 15

0

2

4

6

8

10

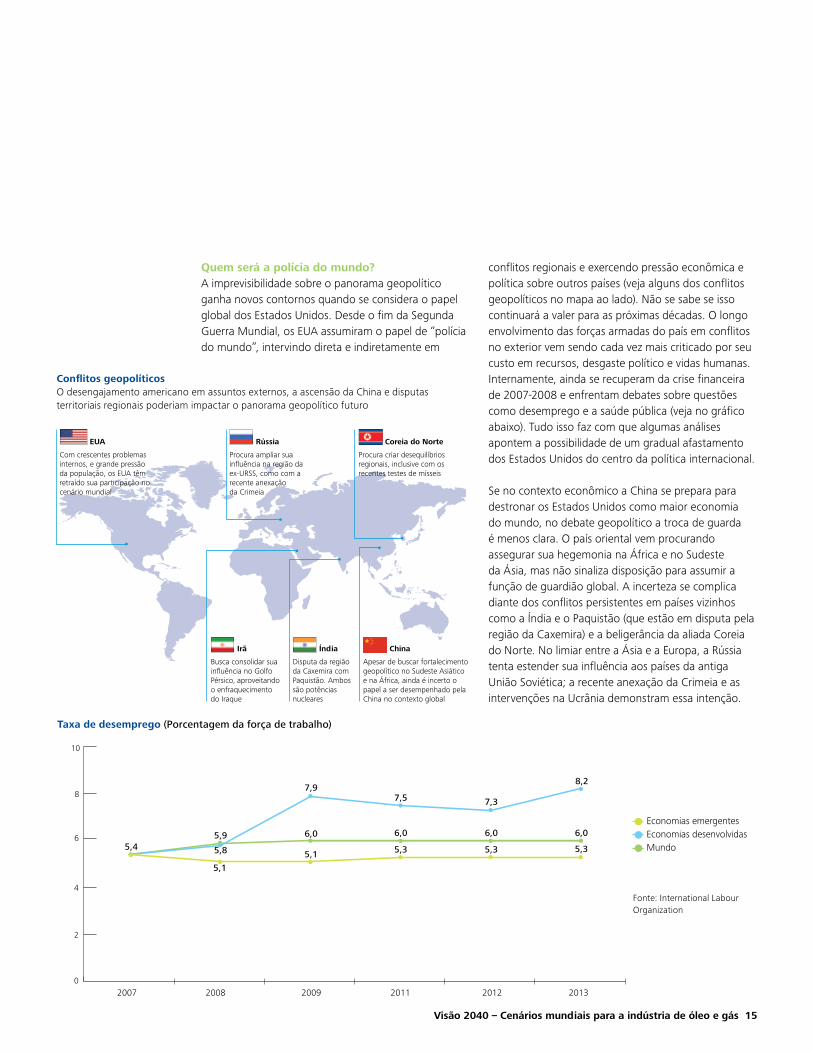

2007 2008 2009 2011 2012 2013

Taxa de desemprego (Porcentagem da força de trabalho)

Fonte: International Labour Organization

5,45,9

5,8

5,1

7,9

6,0

5,1

7,5

6,0

5,3

7,3

6,0

5,3

8,2

6,0

5,3

Economias emergentes

Economias desenvolvidas

Mundo

EUA

Com crescentes problemas internos, e grande pressão da população, os EUA têm retraído sua participação no cenário mundial

Rússia

Procura ampliar sua influência na região da ex-URSS, como com a recente anexação da Crimeia

Irã

Busca consolidar sua influência no Golfo Pérsico, aproveitando o enfraquecimento do Iraque

China

Apesar de buscar fortalecimento geopolítico no Sudeste Asiático e na África, ainda é incerto o papel a ser desempenhado pela China no contexto global

Coreia do Norte

Procura criar desequilíbrios regionais, inclusive com os recentes testes de mísseis

Índia

Disputa da região da Caxemira com Paquistão. Ambos são potências nucleares

Quem será a polícia do mundo?A imprevisibilidade sobre o panorama geopolítico ganha novos contornos quando se considera o papel global dos Estados Unidos. Desde o fim da Segunda Guerra Mundial, os EUA assumiram o papel de “polícia do mundo”, intervindo direta e indiretamente em

conflitos regionais e exercendo pressão econômica e política sobre outros países (veja alguns dos conflitos geopolíticos no mapa ao lado). Não se sabe se isso continuará a valer para as próximas décadas. O longo envolvimento das forças armadas do país em conflitos no exterior vem sendo cada vez mais criticado por seu custo em recursos, desgaste político e vidas humanas. Internamente, ainda se recuperam da crise financeira de 2007-2008 e enfrentam debates sobre questões como desemprego e a saúde pública (veja no gráfico abaixo). Tudo isso faz com que algumas análises apontem a possibilidade de um gradual afastamento dos Estados Unidos do centro da política internacional.

Se no contexto econômico a China se prepara para destronar os Estados Unidos como maior economia do mundo, no debate geopolítico a troca de guarda é menos clara. O país oriental vem procurando assegurar sua hegemonia na África e no Sudeste da Ásia, mas não sinaliza disposição para assumir a função de guardião global. A incerteza se complica diante dos conflitos persistentes em países vizinhos como a Índia e o Paquistão (que estão em disputa pela região da Caxemira) e a beligerância da aliada Coreia do Norte. No limiar entre a Ásia e a Europa, a Rússia tenta estender sua influência aos países da antiga União Soviética; a recente anexação da Crimeia e as intervenções na Ucrânia demonstram essa intenção.

Conflitos geopolíticosO desengajamento americano em assuntos externos, a ascensão da China e disputas territoriais regionais poderiam impactar o panorama geopolítico futuro

16

O eixo que se desenha em torno dessas questões aponta para dois extremos. Num futuro que denominamos “cinza”, teríamos uma economia ainda bastante dependente das fontes convencionais, com os combustíveis fósseis tradicionais ainda mantendo a liderança no fornecimento de energia. Na outra ponta, no extremo “verde” do eixo, veríamos as energias alternativas – renováveis e menos poluentes – ganhando papel relevante na matriz mundial. Neste panorama, um mercado globalizado de gás natural também emergiria, aproveitando a expansão da produção em vários pontos do mundo.

Resposta às mudanças climáticasEvidências de mudanças climáticas de grande escala se tornaram notícias corriqueiras na mídia. Enchentes, derretimento da calota polar, secas prolongadas, aumento do nível do mar e violentos fenômenos meteorológicos como furacões e tempestades suscitam questões. Qual o papel do consumo de combustíveis convencionais nessa história? Como as autoridades mundiais devem reagir diante dessas ameaças cada vez mais palpáveis?

Aqui, a incerteza reside sobre o caminho a ser tomado. O Protocolo de Kyoto, que buscou um consenso global em torno de metas de redução de emissões de gases causadores do efeito estufa, expirou em 2012; no mesmo ano, a Conferência da ONU sobre Mudanças Climáticas concordou em estender o Protocolo até 2020. A Conferência também fixou para 2015 a deliberação sobre um acordo que sucederia o de Kyoto, e que deverá incluir todos os países do mundo.

Ainda no âmbito de sobressaltos regionais relevantes à cadeia de óleo e gás, vale lembrar mais uma vez a instabilidade no Oriente Médio. O Irã procura emergir como principal força geopolítica da região, aproveitando-se da queda da influência do Iraque após a intervenção dos Estados Unidos e da instabilidade interna em outros países causada pela Primavera Árabe. Israel continua, como nas últimas décadas, em constante conflito com seus vizinhos; uma fonte permanente de tensão regional.

Competitividade entre fontes de energia: um futuro mais cinza ou mais verde? O debate sobre a mudança na matriz energética do mundo é intenso e se tornará ainda mais complexo nos próximos anos. A redução do consumo de combustíveis mais poluentes é apontada como necessária para mitigar os efeitos das mudanças climáticas. Com isso, investimentos em fontes alternativas ganham cada vez mais força. Exemplos de sucesso são o desenvolvimento do mercado de gás natural na América do Norte ou a grande base de veículos com motores flex (que usam etanol ou gasolina ou uma mistura de ambos) no Brasil. Mas apesar dos recentes avanços, essas novas fontes ainda não provaram totalmente sua viabilidade econômica, apresentando ainda custos mais altos que os do petróleo e do carvão, além de escala insuficiente para justificar seu fornecimento no âmbito global. Além disso, faltam políticas sistemáticas de incentivo à adoção dessas energias alternativas. Tudo isso gera várias incertezas sobre o desenvolvimento de uma nova matriz energética, sua aceitação e viabilidade econômica e quais seriam os efeitos sobre o mercado de óleo e gás.

“A energia eólica sempre foi tratada como uma solução de nicho, mas vem crescendo. Já a energia solar apresenta mais eficiência e inovação tecnológica. A principal restrição às novas fontes continua a ser o seu alto custo.” Carla Rocha, sócia-líder de IT Advisory para a indústria de Óleo e Gás no Brasil

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 17

Os subsídios governamentais para novas fontes de energia estão na pauta de discussão, o que pode aumentar o interesse por (e incentivar o uso de) soluções como carros elétricos, geração de energia eólica e placas solares. O mercado de captura e armazenamento de carbono – que visa reduzir as emissões de CO

2 geradas por grandes indústrias – é outra possibilidade de mitigação. E uma das macrotendências vistas na seção anterior, o aumento da eficiência energética, também pode ter papel neste contexto, junto a novas técnicas de reaproveitamento de energia. Equipamentos que consomem menos reduzem a demanda, o que ajuda a diminuir a geração de emissões.

É possível, entretanto, que simplesmente não se tome iniciativa alguma. Os Estados Unidos, um dos campeões de emissões de gases do efeito estufa per capita, nunca ratificaram o Protocolo de Kyoto. Outras economias avançadas, como o Canadá e o Japão, preferiram abandonar o pacto antes de seu prazo de expiração. Ainda restam dúvidas sobre a real extensão da atividade industrial sobre as mudanças climáticas, o que pode justificar uma certa hesitação de Estados e empresas em adotar políticas radicais de cortes de emissões.

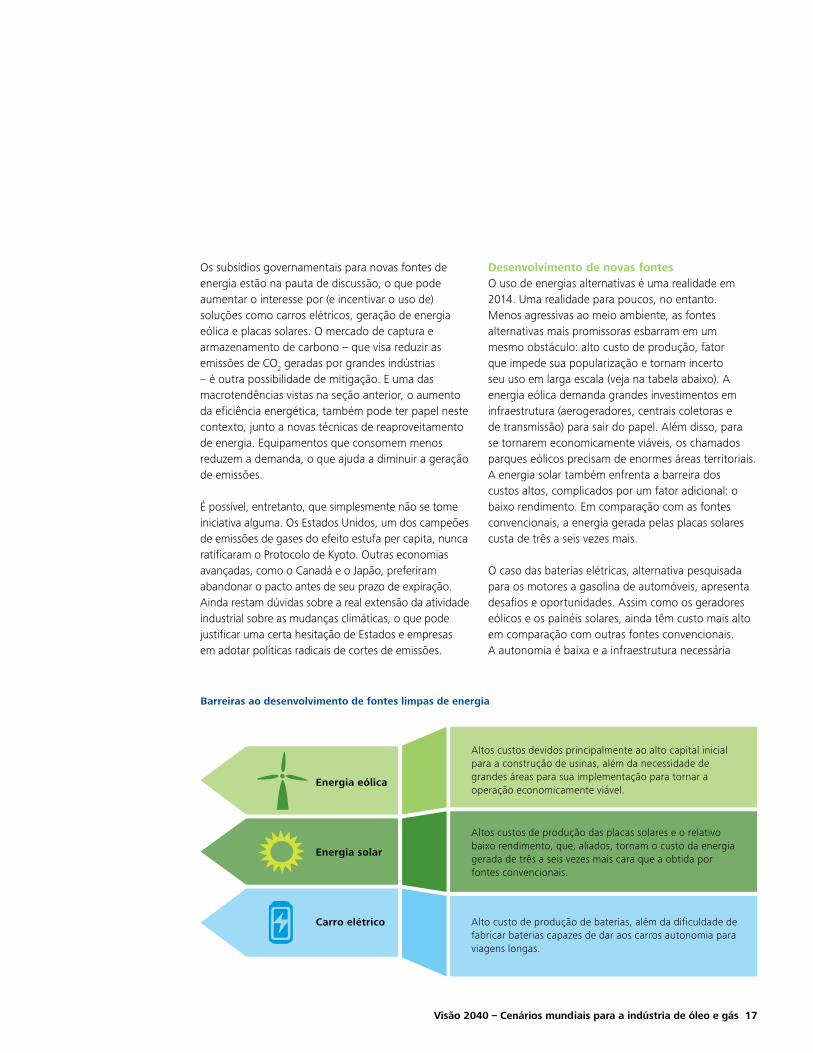

Barreiras ao desenvolvimento de fontes limpas de energia

Energia eólica

Energia solar

Carro elétrico

Altos custos devidos principalmente ao alto capital inicial para a construção de usinas, além da necessidade de grandes áreas para sua implementação para tornar a operação economicamente viável.

Altos custos de produção das placas solares e o relativo baixo rendimento, que, aliados, tornam o custo da energia gerada de três a seis vezes mais cara que a obtida por fontes convencionais.

Alto custo de produção de baterias, além da dificuldade de fabricar baterias capazes de dar aos carros autonomia para viagens longas.

Desenvolvimento de novas fontesO uso de energias alternativas é uma realidade em 2014. Uma realidade para poucos, no entanto. Menos agressivas ao meio ambiente, as fontes alternativas mais promissoras esbarram em um mesmo obstáculo: alto custo de produção, fator que impede sua popularização e tornam incerto seu uso em larga escala (veja na tabela abaixo). A energia eólica demanda grandes investimentos em infraestrutura (aerogeradores, centrais coletoras e de transmissão) para sair do papel. Além disso, para se tornarem economicamente viáveis, os chamados parques eólicos precisam de enormes áreas territoriais. A energia solar também enfrenta a barreira dos custos altos, complicados por um fator adicional: o baixo rendimento. Em comparação com as fontes convencionais, a energia gerada pelas placas solares custa de três a seis vezes mais.

O caso das baterias elétricas, alternativa pesquisada para os motores a gasolina de automóveis, apresenta desafios e oportunidades. Assim como os geradores eólicos e os painéis solares, ainda têm custo mais alto em comparação com outras fontes convencionais. A autonomia é baixa e a infraestrutura necessária

18

para utilizá-las, que inclui a expansão de uma rede de estações de recarga, ainda é precária. Outras incertezas residem na segurança dos usuários, no desempenho dos motores e em questões de sustentabilidade, como o descarte correto das baterias após o fim de sua vida útil. Porém, com a popularização dos smart grids, ou sistemas inteligentes de transmissão de energia, o uso de baterias elétricas pode ser tornar progressivamente mais vantajoso. Com o desenvolvimento de inovações e tecnologias que aumentam a eficiência e por consequência a autonomia dos veículos – o exemplo mais visível é o da Tesla Motors, da Califórnia – e incentivos governamentais a seu uso – subsídios ou mudanças na legislação – os automóveis elétricos podem se tornar mais competitivos.

Novas potências em gás não convencionalO shale gas é o tipo de gás encontrado em formações sedimentares de folhelho. Sua exploração é um sucesso comprovado nos Estados Unidos e no Canadá, que detêm grandes reservas. Outros recursos expressivos estão na China, na Argentina, na Argélia e no México. A dúvida é saber se o modelo bem-sucedido implantado na América do Norte pode ser replicado em outras partes do mundo. Uma série de requisitos econômicos, geológicos e institucionais precisam ser cumpridos para tanto.

Uma cadeia eficiente de exploração, produção e comercialização de gás não convencional depende da formação de uma força de trabalho experiente, complementada por um setor de serviços bem desenvolvido. Para vencer os desafios tecnológicos e operacionais da extração do recurso, a cooperação entre indústria, universidades, laboratórios e demais centros de inovação é indispensável. Os altos custos das operações demandam condições favoráveis de crédito e financiamento. De sua parte, os governos precisam facilitar a atuação das empresas privadas, criando legislações mais favoráveis, oportunidades de cooperação e incentivos fiscais. Por fim, a instalação de uma infraestrutura de processamento e distribuição, viabilizando o acesso aos novos mercados consumidores, é fundamental.

Até 2040, uma série de novos competidores deverão se juntar aos Estados Unidos e ao Canadá no mercado. A China anunciou a meta de produzir 100 bilhões de metros cúbicos de shale gas ao ano até 2020. A Argentina, que conta com o segundo maior volume de recursos de shale gas do mundo, sedia projetos de multinacionais. No México, que detém o sexto maior recurso global, o fim do monopólio de exploração da estatal Pemex, em julho de 2013, preparou o campo para investimentos estrangeiros.

Vendas de carros de luxo nos EUA (1º semestre de 2013, unidades vendidas)

0 30

4.751

3.077

2.338

2.755

2.860

Tesla Model S

Mercedes Classe S

Lexus LS

Lincoln MKS

BMW Série 7

Fonte: Deloitte Review (Charging Ahead: Battery Electric Vehicles and the Transformation of an Industry)

“O Tesla é uma realidade: um carro elétrico com alta autonomia e performance. Mas ainda é caro, principalmente pelo custo de produção de sua bateria. Existem estudos para a produção de um modelo popular.”Carlos Gagliardi, sócio-líder de IT Consulting para a indústria de Óleo e Gás no Brasil

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 19

83.8 27.5

17.6

10.1

105.5

56

24.5

10.4

17.3 8.5

7.9

10.9

9

39.3

20.9

21.3

Um mercado global de gás natural?É possível pensar na expansão de uma rede internacional de distribuição de gás natural, o que aumentaria a relevância do recurso na matriz energética global. Em adição aos gasodutos e plantas de gás que interligam alguns dos maiores centros produtores a mercados externos, várias outras instalações de grande porte estão sendo construídas nos Estados Unidos e na Austrália, aumentando o fornecimento do combustível (veja na tabela e no mapa ao lado).

Algumas incertezas pairam sobre esse potencial mercado mundial. É preciso que a produção global aumente, para ampliar a oferta aos mercados consumidores, e que as possíveis barreiras e especificidades de cada país produtor sejam levadas em consideração nos acordos de exportação. Ainda é necessário mensurar o poder real de competitividade do gás natural liquefeito (GNL) com outras fontes de energia, tendo como base os custos atuais de liquefação, regaseificação e transporte. O papel dos Estados Unidos como exportador também entra na equação. Atualmente, existem restrições legais sobre o volume de gás que o país pode exportar. Mas, hoje, com a aprovação do governo de Barack Obama, algumas grandes instalações de liquefação estão em construção; quando concluídas, serão capazes de exportar gás natural para mercados estratégicos na Europa e na Ásia.

A expansão potencial do gás natural pelo mundo

ArgentinaA região de “Vaca Muerta” abriga o segundo volume de recursos mundiais de shale gas, atrás apenas da China, e tem recebido investimentos de diversos players como Petrobras, ExxonMobil, Chevron e Shell

BrasilDécimo no mundo em recursos de shale gas, o Brasil licitou blocos de exploração e produção de gás natural não convencional na última rodada da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

ChinaCom os maiores recursos de shale gas do mundo, o governo chinês traçou a meta de produzir 100 bilhões de m3 em 2020, alavancando fontes não convencionais de gás natural

MéxicoAlteração na Constituição em Julho de 2013 termina com o monopólio da estatal Petroleos Mexicanos (PEMEX), com o objetivo de atrair mais investimentos. O país detém o sexto maior recurso de shale gas do planeta.

Fluxo de comércio de gás natural mundial e localização das principais plantas de GNL(2012, Bilhões de metros cúbicos)

AustráliaPluto LNG (T1) – 6 Bm3/aQueensland Curtis – 11 Bm3/aAustralia Pacific LNG – 12 Bm3/aGladstone LNG – 22 Bm3/aGorgon – 21 Bm3/aIchtys – 11 Bm3/aWheatstone – 12 Bm3/aPrelude – 4 Bm3/a

EUASabine – 24 Bm3/a

PeruPeru LNG – 6 Bm3/a

NoruegaSkangass LNG – 0,4 Bm3/a

IêmenYemen LNG (T2) – 4 Bm3/a

CatarQatargas III – 10 Bm3/aRasGas III (T2) – 10 Bm3/aQatargas IV – 10 Bm3/a

MalásiaMLNG Dua Debottleneck – 1,6 Bm3/a

Papua-Nova GuinéPNG LNG – 9 Bm3/aExistentes

Projetadas

GasodutoGNL

3.7

3.2

2.6

11.6

29.8

12.2

4.6

34.6

23.4

21.6

4.836.3

6.4

6.5

11.3

16.7

7.9

“O aumento no PIB nos últimos anos foi maior nos países em desenvolvimento do que nas economias desenvolvidas, o que pode impulsionar a demanda por energia naquelas regiões.”Eduardo Tavares Raffaini, sócio-líder de Consultoria para a indústria de Óleo e Gás no Brasil

20

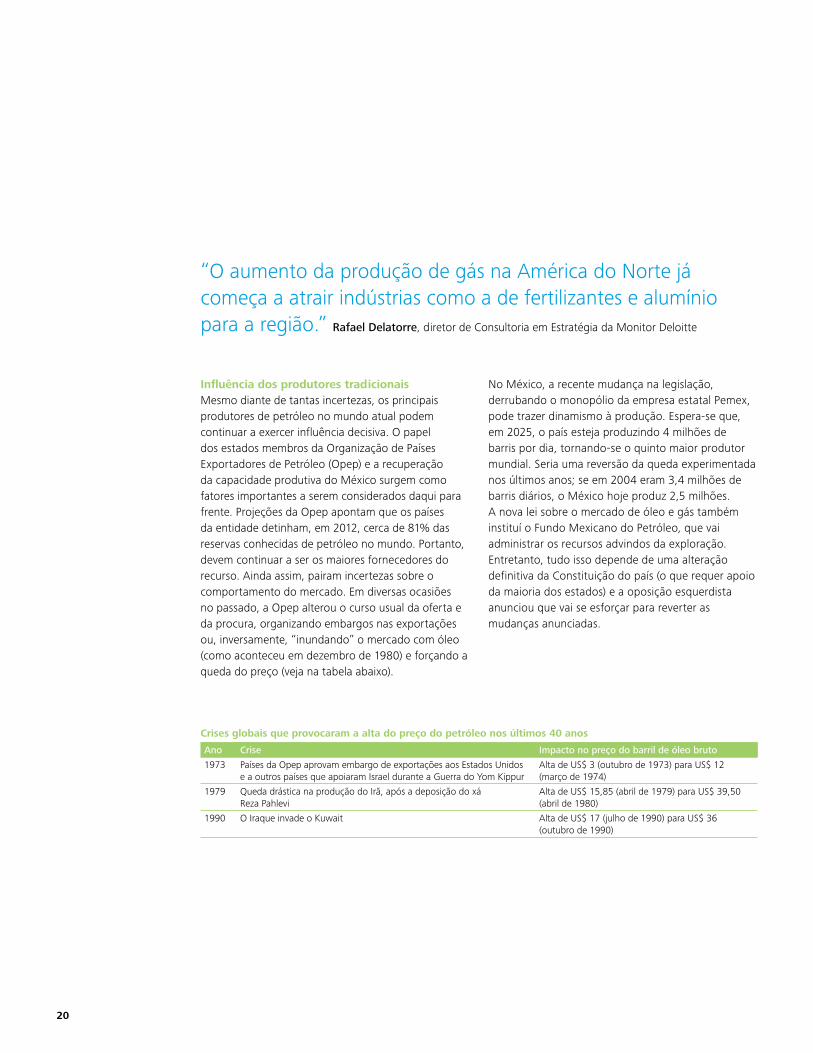

Influência dos produtores tradicionaisMesmo diante de tantas incertezas, os principais produtores de petróleo no mundo atual podem continuar a exercer influência decisiva. O papel dos estados membros da Organização de Países Exportadores de Petróleo (Opep) e a recuperação da capacidade produtiva do México surgem como fatores importantes a serem considerados daqui para frente. Projeções da Opep apontam que os países da entidade detinham, em 2012, cerca de 81% das reservas conhecidas de petróleo no mundo. Portanto, devem continuar a ser os maiores fornecedores do recurso. Ainda assim, pairam incertezas sobre o comportamento do mercado. Em diversas ocasiões no passado, a Opep alterou o curso usual da oferta e da procura, organizando embargos nas exportações ou, inversamente, “inundando” o mercado com óleo (como aconteceu em dezembro de 1980) e forçando a queda do preço (veja na tabela abaixo).

No México, a recente mudança na legislação, derrubando o monopólio da empresa estatal Pemex, pode trazer dinamismo à produção. Espera-se que, em 2025, o país esteja produzindo 4 milhões de barris por dia, tornando-se o quinto maior produtor mundial. Seria uma reversão da queda experimentada nos últimos anos; se em 2004 eram 3,4 milhões de barris diários, o México hoje produz 2,5 milhões. A nova lei sobre o mercado de óleo e gás também instituí o Fundo Mexicano do Petróleo, que vai administrar os recursos advindos da exploração. Entretanto, tudo isso depende de uma alteração definitiva da Constituição do país (o que requer apoio da maioria dos estados) e a oposição esquerdista anunciou que vai se esforçar para reverter as mudanças anunciadas.

Crises globais que provocaram a alta do preço do petróleo nos últimos 40 anos

Ano Crise Impacto no preço do barril de óleo bruto

1973 Países da Opep aprovam embargo de exportações aos Estados Unidos e a outros países que apoiaram Israel durante a Guerra do Yom Kippur

Alta de US$ 3 (outubro de 1973) para US$ 12 (março de 1974)

1979 Queda drástica na produção do Irã, após a deposição do xá Reza Pahlevi

Alta de US$ 15,85 (abril de 1979) para US$ 39,50 (abril de 1980)

1990 O Iraque invade o Kuwait Alta de US$ 17 (julho de 1990) para US$ 36 (outubro de 1990)

“O aumento da produção de gás na América do Norte já começa a atrair indústrias como a de fertilizantes e alumínio para a região.” Rafael Delatorre, diretor de Consultoria em Estratégia da Monitor Deloitte

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 21

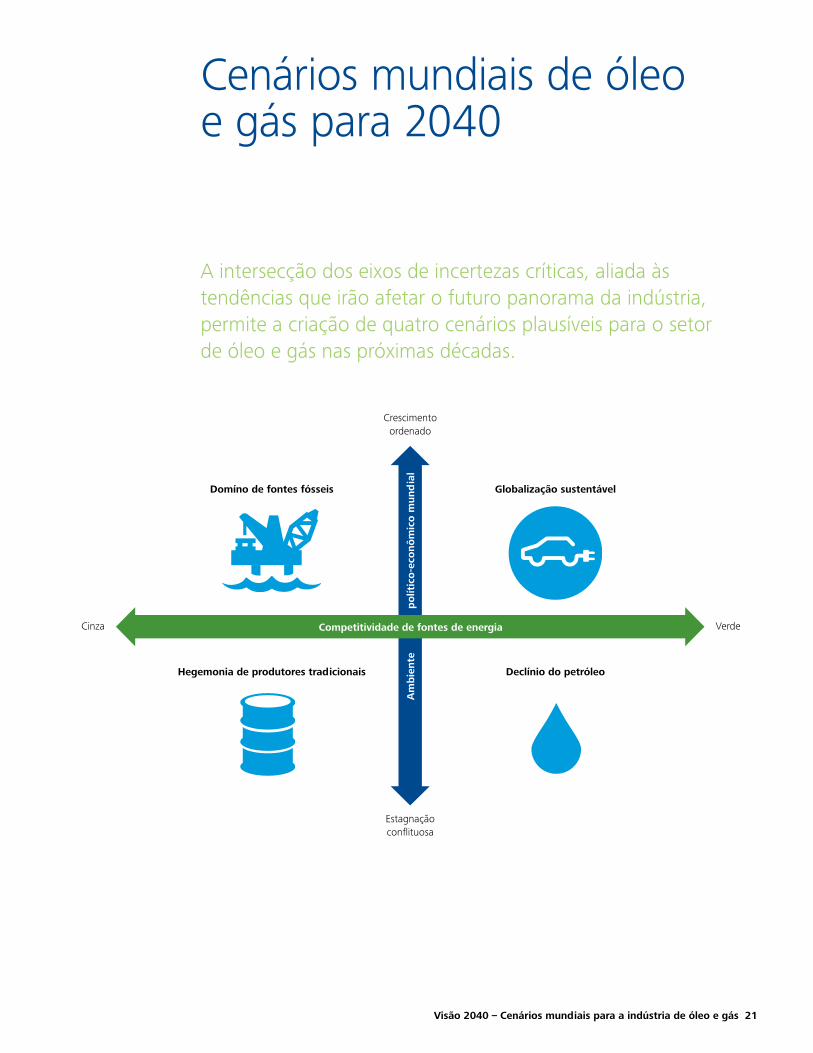

Cenários mundiais de óleo e gás para 2040

A intersecção dos eixos de incertezas críticas, aliada às tendências que irão afetar o futuro panorama da indústria, permite a criação de quatro cenários plausíveis para o setor de óleo e gás nas próximas décadas.

Domíno de fontes fósseis

Hegemonia de produtores tradicionais

Globalização sustentável

Crescimento ordenado

Cinza Verde

Estagnação conflituosa

Declínio do petróleo

Am

bie

nte

p

olít

ico

-eco

nô

mic

o m

und

ial

Competitividade de fontes de energia

22

Efeitos da globalização sustentável no Brasil

O grande potencial do Brasil para geração de energias alternativas – eólica, biomassa e solar – poderia ser explorado, com os devidos incentivos e marcos regulatórios adequados, para suprir a demanda energética e substituir o uso de usinas termelétricas menos sustentáveis. O País tem tradição de décadas no uso de biocombustíveis, desde os tempos do Pro Álcool; inovações tecnológicas e preços mais competitivos (inclusive para o gás natural) poderiam trazer esse tipo de recurso para indústrias que ainda dependem muito de petróleo e seus derivados, como a química e a produção de plásticos.

O Brasil também teria grandes oportunidades de investir em uma matriz mais limpa, apostando na expansão dos motores movidos a etanol ou biodiesel e na ainda incipiente (mas cada vez mais promissora) frota de veículos elétricos. A substituição do petróleo seria reforçada pela ampliação do uso do gás natural, que, dispondo de um mercado global maduro, uma boa rede de infraestrutura e grande oferta, passaria a ser uma alternativa mais interessante tanto econômica quanto ambientalmente.

Neste cenário, a relativa estabilidade geopolítica favoreceria o crescimento econômico e a cooperação comercial entre os países. Com a demanda em alta, novas fontes de energia alternativa, finalmente viáveis economicamente, se juntariam à oferta de combustíveis convencionais. É um cenário no qual predominaria o crescimento ordenado no eixo geopolítico e o futuro verde no eixo da competitividade entre as fontes de energia.

A bonança seria puxada pelos países emergentes e com condições demográficas favoráveis. A Índia substituiria a China como “motor” do mundo, com seus investimentos em infraestrutura. México, Indonésia, Malásia, Vietnã, Colômbia, Brasil e Turquia viriam em seguida, demandando matérias-primas e energia para sustentar seu crescimento. Em nível global, as tensões regionais arrefeceriam, propiciando o avanço das rodadas na Organização Mundial do Comércio e os acordos multilaterais. Com menos conflitos armados, as economias ganhariam espaço para se desenvolver e intercambiar bens e serviços.

Como resposta às mudanças climáticas, haveria maior demanda por fontes renováveis e limpas de energia. Carros elétricos e a geração de energia solar e eólica tornar-se-iam mais populares graças a inovações tecnológicas e políticas públicas de suporte institucional. O comprometimento com as metas de reduções de emissões de CO

2 aumentaria, com mais países ativamente atuando de forma a reduzir seus próprios problemas de poluição e emissão de CO

2. O mercado de créditos

de carbono tornar-se-ia mais relevante, inclusive nas economias emergentes.

Por fim, o novo mercado global de gás natural líquido (GNL), abastecido pelo boom na produção dos Estados Unidos, Austrália, China, Argentina e na costa leste da África, decolaria. O GNL passaria a ser visto como um substituto viável e mais sustentável do petróleo, com custos mais baixos e menor impacto ambiental, inclusive para prover suporte à crescente demanda por eletricidade, proveniente das grandes frotas de carros elétricos, finalmente viáveis em autonomia, performance e custo.

Cenário 1Globalização sustentável

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 23

Efeitos do declínio do petróleo no Brasil

Com uma demanda menor por petróleo e o aumento da oferta de gás natural, a tendência seria que o preço de ambas as commodities viesse a cair. E se o preço caísse demais, a extração do pré-sal brasileiro poderia se tornar economicamente inviável. Confirmando-se a viabilidade da opção pelo gás, o recurso poderia assumir funções hoje cumpridas pelo petróleo, como matéria-prima para várias indústrias e como combustível. Para tanto, seria necessária a expansão da atual infraestrutura do setor, no Brasil e em toda a América Latina.

No front ambiental, o etanol e o biodiesel dominariam o mercado automotor, com participação crescente de carros elétricos. A geração de energia poderia encontrar na biomassa e na retomada do programa nuclear substitutos para os hidrocarbonetos, melhorando também sua balança de créditos de carbono.

Teríamos, neste cenário, uma queda da importância do petróleo para a matriz energética mundial. Seria um mundo em que as fontes alternativas de energia ganhariam muito impulso, diante de uma demanda menor de óleo por conta de um crescimento econômico menor, combinada com inovações e avanços tecnológicos nas fontes alternativas. A preponderância no eixo geopolítico estaria no extremo da estagnação conflituosa, mantendo-se a hipótese verde no eixo da competitividade entre as fontes de energia.

A China desaceleraria ainda mais seu desenvolvimento e não surgiriam outros países emergentes capazes de criar uma nova onda de dinamismo. Nas economias avançadas, crises internas e recessão impediriam a retomada do crescimento. Tudo isso apontaria para uma estagnação global, com queda de demanda energética e a priorização de fontes mais baratas. É a oportunidade para o mercado de GNL. Com custos mais baixos (devido à expansão na infraestrutura e aos avanços tecnológicos) e muita oferta (considerando-se os Estados Unidos como exportadores e o aumento na produção de países como Austrália, China, Argentina, Tanzânia e Moçambique), o gás natural surgiria como uma alternativa cada vez mais viável e presente.

O gás natural também é mais limpo que o petróleo e isso é um componente importante no cenário. Com a crescente preocupação acerca das mudanças

climáticas, a comunidade internacional se uniria para criar um contexto mais favorável aos combustíveis alternativos. Legislações restritivas à emissão de poluentes seriam fortalecidas, inclusive nos países emergentes, e o mercado de créditos de carbono se consolidaria. Diante disso, veríamos o petróleo perder relevância na matriz energética.

No contexto geopolítico, o acirramento de conflitos internos e externos seria outro complicador para o desenvolvimento econômico. Os protestos e as crises institucionais no Oriente Médio, América Latina e na Europa se agravariam e “contaminariam” outras regiões.

Cenário 2Declínio do petróleo

24

Efeitos da hegemonia dos produtores tradicionais no Brasil

Se os preços controlados pela Opep forem mantidos em nível baixo, isso poderia prejudicar a exploração das reservas do pré-sal. Com a viabilidade econômica das operações no pré-sal em dúvida, o País poderia voltar a ser um importador líquido de combustível. Os planos de exploração de óleo e de gás seriam obrigatoriamente revisados pelas operadoras neste contexto. Em busca de reservas competitivas de óleo e gás para exploração e produção, a indústria brasileira poderia se voltar para outros países latino-americanos, como Argentina, Bolívia, Peru e México. Na ausência de uma oferta global de GNL, poderia ocorrer a saída de empresas que dependem do recurso de forma intensiva. Essas empresas migrariam para os países – como os Estados Unidos – onde o fornecimento do recurso fosse mais regular e barato.

Essas mudanças fariam pressupor um momento de redefinição de rumos para o segmento brasileiro de óleo e gás. A demanda reduzida e o aumento na oferta derrubariam os preços e criariam um cenário adverso. Ajustes de gestão, corte de custos e maior ênfase na eficiência operacional entrariam na ordem do dia.

Politicamente, tratar-se-ia de um cenário parecido com o número 2: as tensões políticas em diversos cantos do mundo não arrefeceriam e a China e demais países emergentes seguiriam estagnados, o que contribuiria para a queda na demanda mundial. A diferença seria que os países que hoje dão as cartas no mercado de óleo e gás continuariam a exercer seu poder em 2040, com o petróleo firme e forte na composição energética global. Seria um cenário no qual a hipótese da estagnação conflituosa se combinaria ao extremo cinza do eixo da competição entre as fontes de energia.

Mesmo diante dos efeitos das mudanças climáticas cada vez mais evidentes, não aconteceria um movimento global de substituição do petróleo por outras fontes. O baixo crescimento econômico impediria investimentos expressivos em tecnologias de fontes energéticas alternativas e restringiria a capacidade dos governos de conceder subsídios ou de implementar marcos regulatórios que possam afetar negativamente o crescimento econômico; consequentemente, soluções como carros elétricos e geração de energia solar não emplacariam em larga escala.

A recessão mundial também atrasaria a formação de um mercado globalizado de GNL. A falta de recursos para exploração e construção da infraestrutura necessária (usinas de liquefação e regaseificação, gasodutos) não permitiria que países como a China e a Argentina aproveitassem todo o potencial de seus recursos. O mercado do gás continuaria restrito

a regiões atualmente produtoras (como os EUA), que atrairiam indústrias energo-intensivas de outras regiões do mundo.

Diante da reduzida competição com o GNL, com o óleo de fontes não convencionais e com outras fontes alternativas ou renováveis de energia, o petróleo manteria sua relevância. Os países da Opep seguiriam no controle da oferta mundial, relativamente imunes às tensões políticas regionais.

Cenário 3Hegemonia dos produtores tradicionais

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 25

Efeitos do domínio de fontes fósseis no Brasil

Com os preços do petróleo em alta, a extração do pré-sal se tornaria economicamente compensatória. O Brasil se tornaria exportador líquido do combustível. O sucesso brasileiro com o pré-sal tornaria o País um alvo de investimentos estrangeiros; empresas chinesas e indianas deveriam marcar maior presença nas subsequentes rodadas de licitação de blocos exploratórios.

Poderíamos ver um incremento da indústria nacional de gás não convencional. O País detém o décimo maior recurso de shale gas do mundo e o desenvolvimento da produção local atenderia aos consumidores que não teriam acesso ao gás natural de outras partes do globo. A consequente elevação na oferta do combustível aqueceria a infraestrutura do setor; a malha de gasodutos e o complexo de unidades de processamento se expandiriam, acompanhando o aumento na demanda do produto

No quarto cenário, o eixo geopolítico voltaria a tender para o crescimento ordenado, com a competitividade entre as fontes de energia pendendo para o extremo cinza. As energias alternativas não se firmariam como opções viáveis e o gás natural não seria comercializado em um mercado global. Com isso, multiplicar-se-iam as fontes de origem fóssil, que se uniriam à exploração convencional de óleo e gás para suprir a demanda crescente das economias emergentes.

Como no primeiro cenário, os investimentos em infraestrutura fariam da Índia a locomotiva da economia mundial. O dinamismo também surgiria nos países emergentes a caminho da industrialização, especialmente naqueles com condições demográficas favoráveis (México, Indonésia, Malásia, Vietnã, Colômbia, Brasil e Turquia, com populações jovens e em fase de crescimento). A estabilidade política global daria bases sólidas para a cooperação internacional, maior intercâmbio global de bens e serviços, e para uma decorrente aceleração de crescimento do PIB mundial.

Com a demanda aquecida, a produção convencional de petróleo continuaria em alta, mas surgiriam novas fontes fósseis no panorama. O óleo não convencional (tight oil e shale oil) ganharia grande impulso nos Estados Unidos e contribuiria com um aumento de mais de 50% na produção do país, até o fim da década de 2040. Os desafios operacionais da exploração em águas profundas e regiões inóspitas, como o pré-sal brasileiro e o continente ártico, seriam vencidos, trazendo mais oferta ao mercado. Como movimentações relevantes no mercado, registrar-se-ia a expansão multinacional de petroleiras de países emergentes (China, Brasil e

Índia) e uma atuação local das majors nos Estados Unidos. Adicionalmente, o carvão continuaria a ter importância na matriz energética mundial.

A abundância de petróleo impediria que as fontes alternativas se tornassem realmente competitivas. Carros elétricos, placas solares e geradores eólicos permaneceriam opções caras e complexas, sem grande representatividade. A oferta do gás natural não se modificaria muito em comparação aos dias atuais. O recurso continuaria com preços competitivos nas regiões produtoras, mas não chegaria a haver a formação de um mercado global. Haveria uma oferta internacional reduzida, com a manutenção da limitação das exportações dos Estados Unidos e dificuldades de produção na África, Ásia e América do Sul. O custo de extração e processamento do GNL continuaria alto.

Cenário 4Domínio de fontes fósseis

26

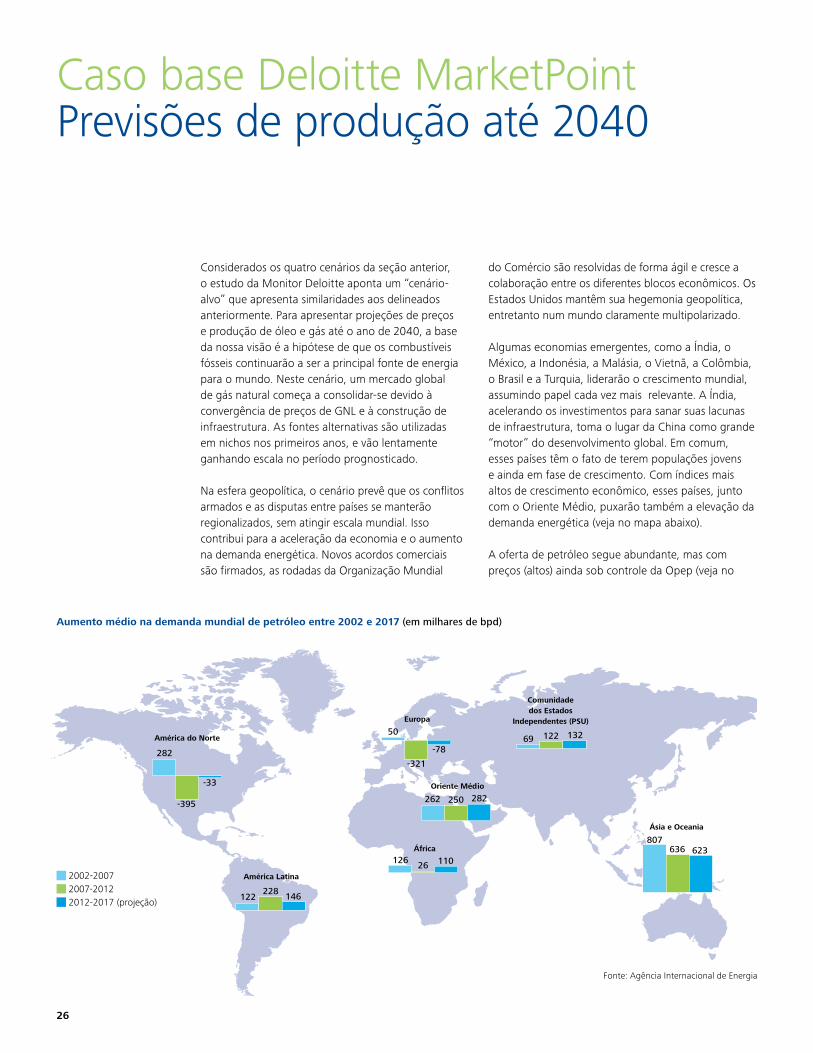

Considerados os quatro cenários da seção anterior, o estudo da Monitor Deloitte aponta um “cenário-alvo” que apresenta similaridades aos delineados anteriormente. Para apresentar projeções de preços e produção de óleo e gás até o ano de 2040, a base da nossa visão é a hipótese de que os combustíveis fósseis continuarão a ser a principal fonte de energia para o mundo. Neste cenário, um mercado global de gás natural começa a consolidar-se devido à convergência de preços de GNL e à construção de infraestrutura. As fontes alternativas são utilizadas em nichos nos primeiros anos, e vão lentamente ganhando escala no período prognosticado.

Na esfera geopolítica, o cenário prevê que os conflitos armados e as disputas entre países se manterão regionalizados, sem atingir escala mundial. Isso contribui para a aceleração da economia e o aumento na demanda energética. Novos acordos comerciais são firmados, as rodadas da Organização Mundial

do Comércio são resolvidas de forma ágil e cresce a colaboração entre os diferentes blocos econômicos. Os Estados Unidos mantêm sua hegemonia geopolítica, entretanto num mundo claramente multipolarizado.

Algumas economias emergentes, como a Índia, o México, a Indonésia, a Malásia, o Vietnã, a Colômbia, o Brasil e a Turquia, liderarão o crescimento mundial, assumindo papel cada vez mais relevante. A Índia, acelerando os investimentos para sanar suas lacunas de infraestrutura, toma o lugar da China como grande “motor” do desenvolvimento global. Em comum, esses países têm o fato de terem populações jovens e ainda em fase de crescimento. Com índices mais altos de crescimento econômico, esses países, junto com o Oriente Médio, puxarão também a elevação da demanda energética (veja no mapa abaixo).

A oferta de petróleo segue abundante, mas com preços (altos) ainda sob controle da Opep (veja no

Caso base Deloitte MarketPointPrevisões de produção até 2040

Aumento médio na demanda mundial de petróleo entre 2002 e 2017 (em milhares de bpd)

2002-2007

2007-2012

2012-2017 (projeção)

282

-395

-33

122228 146

126 26 110

807636 623

50

-321

-78

262 250 282

69 122 132

Comunidade dos Estados

Independentes (PSU)

Ásia e Oceania

América do Norte

América Latina

Oriente Médio

Europa

África

Fonte: Agência Internacional de Energia

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 27

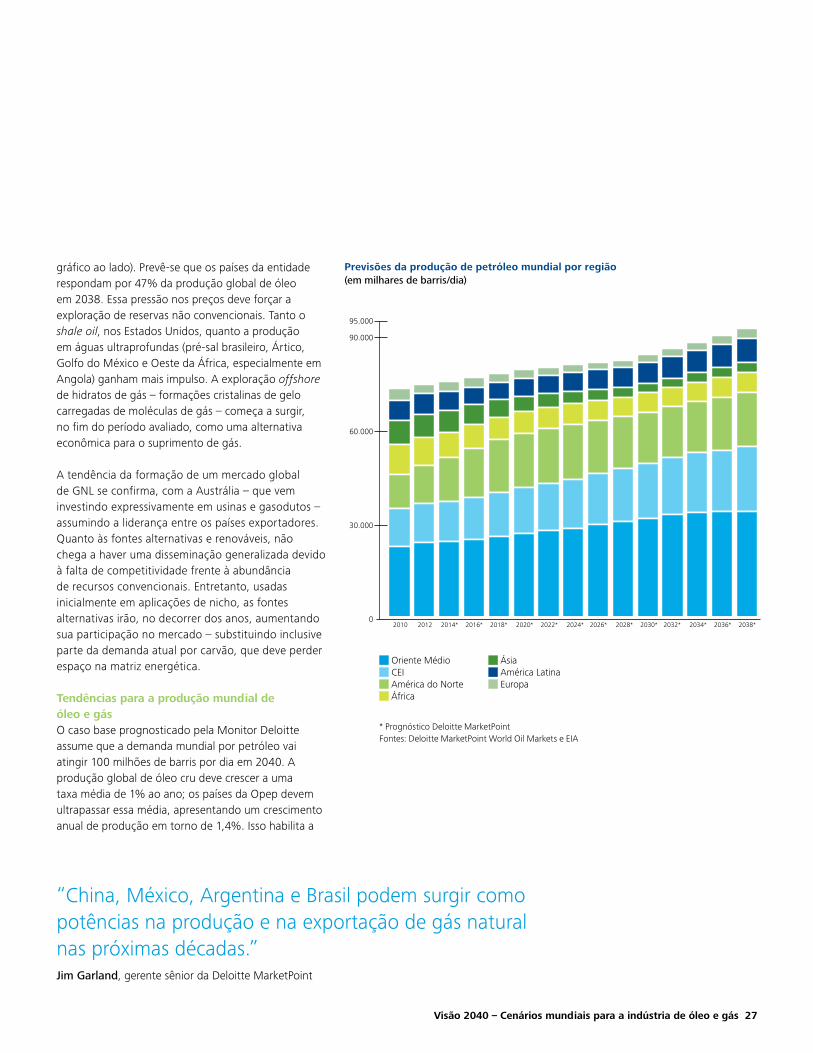

gráfico ao lado). Prevê-se que os países da entidade respondam por 47% da produção global de óleo em 2038. Essa pressão nos preços deve forçar a exploração de reservas não convencionais. Tanto o shale oil, nos Estados Unidos, quanto a produção em águas ultraprofundas (pré-sal brasileiro, Ártico, Golfo do México e Oeste da África, especialmente em Angola) ganham mais impulso. A exploração offshore de hidratos de gás – formações cristalinas de gelo carregadas de moléculas de gás – começa a surgir, no fim do período avaliado, como uma alternativa econômica para o suprimento de gás.

A tendência da formação de um mercado global de GNL se confirma, com a Austrália – que vem investindo expressivamente em usinas e gasodutos – assumindo a liderança entre os países exportadores. Quanto às fontes alternativas e renováveis, não chega a haver uma disseminação generalizada devido à falta de competitividade frente à abundância de recursos convencionais. Entretanto, usadas inicialmente em aplicações de nicho, as fontes alternativas irão, no decorrer dos anos, aumentando sua participação no mercado – substituindo inclusive parte da demanda atual por carvão, que deve perder espaço na matriz energética. Tendências para a produção mundial de óleo e gásO caso base prognosticado pela Monitor Deloitte assume que a demanda mundial por petróleo vai atingir 100 milhões de barris por dia em 2040. A produção global de óleo cru deve crescer a uma taxa média de 1% ao ano; os países da Opep devem ultrapassar essa média, apresentando um crescimento anual de produção em torno de 1,4%. Isso habilita a

95.000

90.000

60.000

30.000

0 2010 2012 2014* 2016* 2018* 2020* 2022* 2024* 2026* 2028* 2030* 2032* 2034* 2036* 2038*

Previsões da produção de petróleo mundial por região(em milhares de barris/dia)

* Prognóstico Deloitte MarketPointFontes: Deloitte MarketPoint World Oil Markets e EIA

Oriente Médio CEI América do Norte África

Ásia América Latina Europa

“China, México, Argentina e Brasil podem surgir como potências na produção e na exportação de gás natural nas próximas décadas.”Jim Garland, gerente sênior da Deloitte MarketPoint

28

entidade a aumentar sua participação na produção mundial dos atuais 42% para 47%, até 2038. Como principal tendência, registra-se um aumento na produção dos países do Oriente Médio e da região do Mar Cáspio, além da Rússia e das nações da antiga União Soviética. Na África e na Ásia, a produção deve cair; já na América do Sul, a projeção de crescimento é equivalente à dos países da Opep (1,4%).

Entre 2014 e 2030, estima-se que as exportações de petróleo da América Latina devem triplicar, puxadas inicialmente pelas reservas do pré-sal brasileiro e, na próxima década, com o aumento da participação da Venezuela e do México. Em outros países, caso da Colômbia e do Peru, a produção também deve crescer, mas sem maiores impactos sobre as exportações da região.

Os Estados Unidos atingiriam um pico de 10 milhões de barris diários em 2020. O crescimento da produção de óleo e gás extraído de reservatórios não convencionais chegará a seu pico nessa época. O aumento da produção dos campos do Golfo do México e a extração do óleo das areias betuminosas no Canadá contribuem para elevar o total da produção da América do Norte, tornando a região a líder mundial de produção de energia nas próximas décadas.

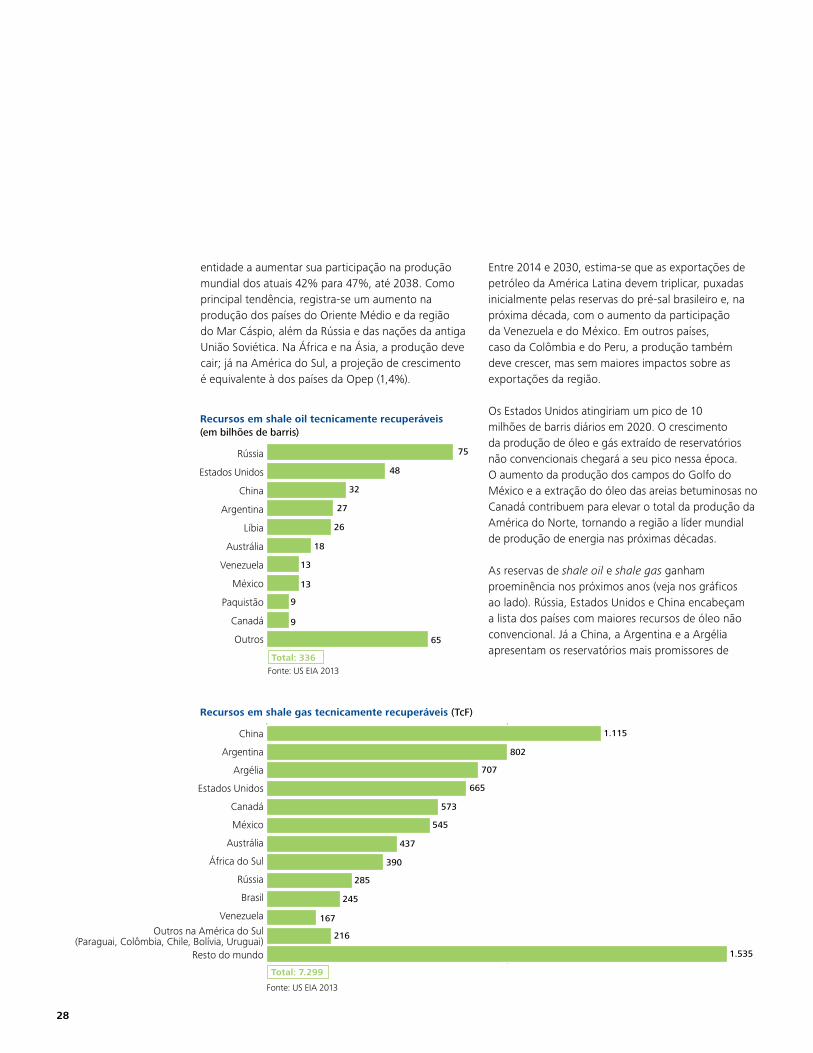

As reservas de shale oil e shale gas ganham proeminência nos próximos anos (veja nos gráficos ao lado). Rússia, Estados Unidos e China encabeçam a lista dos países com maiores recursos de óleo não convencional. Já a China, a Argentina e a Argélia apresentam os reservatórios mais promissores de

0 802

Recursos em shale gas tecnicamente recuperáveis (TcF)

1.115

802

707

665

573

545

437

390

285

167

245

216

1.535

China

Argentina

Argélia

Estados Unidos

Canadá

México

Austrália

África do Sul

Rússia

Brasil

VenezuelaOutros na América do Sul

(Paraguai, Colômbia, Chile, Bolívia, Uruguai)Resto do mundo

Fonte: US EIA 2013

0 100

Recursos em shale oil tecnicamente recuperáveis(em bilhões de barris)

75

48

32

27

26

18

13

13

9

9

65

Rússia

Estados Unidos

China

Argentina

Líbia

Austrália

Venezuela

México

Paquistão

Canadá

Outros

Fonte: US EIA 2013Total: 336

Total: 7.299

Visão 2040 – Cenários mundiais para a indústria de óleo e gás 29

shale gas. Registrem-se, porém, os grandes desafios a serem vencidos na extração do gás. Há riscos ambientais envolvidos no processo de fraturamento hidráulico e no manejo de água; insegurança jurídica em certas regiões e incertezas sobre o ambiente de negócios; e carências em mão de obra, infraestrutura, serviços e soluções tecnológicas.

Firmando-se como exportadores de gás natural, os países norte-americanos deverão buscar mercados que paguem melhores preços. A tendência é escoar a produção do Golfo do México para a Ásia, criando uma rota de GNL ligando o Atlântico ao Pacífico através da ampliação do Canal do Panamá. A partir de 2017, prevê-se a entrada de grandes suprimentos de GNL no mercado, como uma resposta ao crescimento projetado na demanda, de 2,6% por ano. No mesmo ano, a Austrália deve assumir a liderança nas exportações do recurso, ultrapassando o Catar como maior exportador mundial de GNL. O aumento da participação dos Estados Unidos no mercado indica que a América do Norte será a próxima grande fonte mundial de GNL. Essa ascensão coincide com uma queda na produção da Europa (por conta de restrições ambientais e de um baixo potencial geológico) e o aparecimento de novos fornecedores no leste da África (especialmente Moçambique e Tanzânia), na Venezuela e no Irã. Tudo isso aponta para uma duplicação da capacidade global da indústria de liquefação de gás natural, com uma produção total que chegará, em 2038, a 70 bilhões de pés cúbicos por dia.

Para que os Estados Unidos se firmem como exportadores de gás natural, será preciso lançar mão das margens de reserva energética que o país precisa manter por força de lei. Há um desajuste entre

a oferta e a demanda, resultando num excesso de capacidade de geração de energia elétrica devido ao lento crescimento econômico e à ausência de demanda adicional. Com o crescimento substancial das margens de reserva, o gás natural disponível estaria pronto para ser exportado. Em nosso modelo, o arcabouço jurídico norte-americano será alterado para permitir a exportação de hidrocarbonetos. A supressão de usinas termelétricas a carvão também deve ser considerada: nos próximos 10 anos, mais de 30 GW fornecidos por usinas térmicas a carvão serão retirados do grid, abrindo espaço para geradores eólicos e, a partir de 2030, também para geração baseada em gás natural.

Na América do Sul, até 2025 a Argentina vai liderar a demanda por gás natural. Apesar de seu alto potencial geológico e de ter um mercado consumidor de gás desenvolvido e uma infraestrutura de transporte de gás relativamente eficaz, a produção argentina de shale gas será ainda incipiente. O país será um grande importador de gás boliviano de GNL até meados da década de 2020, quando começarão a ganhar escala os projetos internos de shale gas. O Brasil deverá ser o principal consumidor de gás natural na região, com aumento constante da produção interna e elevação das importações de GNL a partir de 2034. A Venezuela surge como fornecedora importante de GNL também a partir de 2025, aproveitando os preços bons e sua base de recursos, exportando principalmente para a Ásia (assim como o Chile). Alguns grandes campos de gás offshore venezuelanos, especialmente os campos do projeto Mariscal Sucre, entrarão em operação nos próximos anos e começarão a exportar GNL em meados da década de 2020.

“A população global vai continuar crescendo e esse será um dos direcionadores mais importantes nas projeções do crescimento da demanda por energia, conjugado com ações em prol da eficiência energética.”Rogério Toscano, diretor de Tecnologia da Informação para a indústria de Óleo e Gás no Brasil

30

O Brasil tem, para as próximas décadas, uma meta ambiciosa: passar de 2 milhões a 4 milhões de barris por dia (bpd) a sua produção de óleo. Poucas regiões do mundo experimentaram esse “salto” e chegaram ao patamar de 4 milhões bpd. A Venezuela experimentou esse salto na década de 1950, chegando a 3,5 milhões bpd. A Arábia Saudita, com excelentes condições geológicas, pôde incrementar rapidamente sua produção na década de 1960. O setor norte-americano do Golfo do México conseguiu elevar sua produção de 2 a 4 milhões bpd nas décadas de 1970 e 1980, em um ritmo mais lento devido à dispersão de seus reservatórios offshore. Os países do Mar do Norte puderam transitar de 2 a 4 milhões de bpd nas décadas de 1980 e 1990, com um primeiro ciclo de crescimento no setor britânico e um segundo ciclo no setor norueguês.

A descoberta de imensas reservas na região do pré-sal, reservatórios carbonáticos localizados abaixo de espessa camada de sal nas bacias de Campos e Santos, permitirá que nas próximas décadas a produção brasileira de hidrocarbonetos cresça de forma sustentada. Alguns campos gigantes acima da camada do sal (pós-sal), em reservatórios siliciclásticos turbidíticos, também demandam investimento em desenvolvimento da produção. Para isso, megaprojetos de investimento de capital estão sendo implantados em águas profundas e ultraprofundas. Há pelo menos 15 bilhões de barris a serem desenvolvidos nos campos

de Marlim, Roncador, Parque das Baleias e Mexilhão (pós-sal); no pré-sal, há os campos de Lula, Cernambi, Sapinhoá, Franco e Libra, entre outros. Esses grandes campos do pré-sal foram descobertos em frente aos dois maiores centros consumidores do País, a 300 quilômetros da região metropolitana do Rio de Janeiro e a 400 quilômetros da região metropolitana de São Paulo, onde estão localizadas algumas das maiores refinarias do País, facilitando a logística e a distribuição. Os desafios logísticos são muito grandes, com plataformas situadas a 300 quilômetros da costa. Assim como os desafios técnicos de produzir a partir de reservatórios que estão a sete quilômetros de profundidade, sob uma camada de sal de dois quilômetros. Tudo isso envolve grandes dificuldades para a perfuração dos poços. Mas essa complexidade está sendo vencida com muita tecnologia e soluções logísticas engenhosas.

Os reservatórios não convencionais devem começar a ter influência cada vez maior. O País possui o décimo maior recurso de gás desse tipo, encontrando-se potencial em diversas bacias sedimentares. A Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP) já incluiu blocos com potencial de gás natural de xisto na rodada de licitações realizada em novembro de 2013. Um obstáculo para o aproveitamento do recurso é a falta de infraestrutura de distribuição. Isso pode ser contornado usando-se o gás para gerar energia elétrica, que seria usada pelo

Os megaprojetos brasileiros (e outros desafios)

sistema integrado de distribuição – este sim com alcance nacional. A substituição de usinas termelétricas que usam óleo ou carvão por outras a gás em regiões remotas, sobretudo na Amazônia, representaria um ganho de eficiência energética e em benefícios ambientais.

Outro desafio está na revitalização de campos maduros, que ultrapassaram seu pico produtivo e que hoje produzem muita água. Com investimentos adequados em instalações que permitam manejar grandes volumes de fluidos (óleo, gás e água), a reativação de poços aplicando técnicas modernas de estimulação dos reservatórios e a perfuração de novos poços, é possível estender a vida útil de campos nas bacias terrestres do Recôncavo (na Bahia), Sergipe-Alagoas e Potiguar. Também existem campos maduros offshore, sobretudo na Bacia de Campos. Para que esses campos, que produziram por décadas, voltem a atingir seus picos históricos de produção, são necessárias a aplicação de estratégias de desenvolvimento específicas de campos maduros, com foco no ganho de escala de produção, e a utilização de tecnologias adequadas. A revitalização desses campos, com um custo por barril muito menor do que nos megaprojetos offshore, pode dinamizar as regiões onde estão situados, especialmente no Nordeste brasileiro, levando emprego e renda a regiões que lentamente foram perdendo relevância econômica nas últimas décadas.

1,752,002,252,502,753,003,253,503,754,004,254,504,755,00

1955

1960

1965

1970

1975

1980

1985

1990

1995

2000

2005

2010

2015

2020