anÁlise da viabilidade financeira do plantio de...

TRANSCRIPT

FACULDADE DE TECNOLOGIA E CIÊNCIAS

DIRETORIA DE PESQUISA E PÓS-GRADUAÇÃO STRICTO SENSU

MESTRADO PROFISSIONAL EM TECNOLOGIAS APLICAVEIS À BIOENERGIA

ANÁLISE DA VIABILIDADE FINANCEIRA DO PLANTIO DE

PINHÃO-MANSO ( JATROPHA CURCAS L.) NO SEMI-ÁRIDO BAIANO

VOLTADO PARA PRODUÇÃO DE BIODIESEL:

ESTUDO DE CASO EM UMA PROPRIEDADE RURAL EM VITÓRIA

DA CONQUISTA -BA

TRABALHO FINAL DO MESTRADO PROFISSIONAL

LUZILÉA BRITO DE OLIVEIRA

Salvador-BA, Brasil

2009

ii

ANÁLISE DA VIABILIDADE FINANCEIRA DO PLANTIO DE

PINHÃO-MANSO ( JATROPHA CURCAS L.) NO SEMI-ÁRIDO BAIANO

VOLTADO PARA PRODUÇÃO DE BIODIESEL: ESTUDO DE CASO

EM UMA PROPRIEDADE RURAL EM VITÓRIA DA CONQUISTA -B A

LUZILÉA BRITO DE OLIVEIRA

SALVADOR

2009

Apresentada como requisito final à obtenção do Grau

de Mestre Profissional em Tecnologias Aplicáveis à

Bioenergia do Curso de Mestrado Profissional

Tecnologias Aplicáveis à Bioenergia da Faculdade de

Tecnologia e Ciências de Salvador - BA.

Orientadora: Profª Drª Astria Dias Ferrão Gonzales

iii

FACULDADE DE TECNOLOGIA E CIÊNCIAS

MESTRADO PROFISSIONAL EM TECNOLOGIAS APLICAVEIS À BIOENERGIA

A Comissão Examinadora, abaixo assinada,

APROVA o Trabalho Final de Mestrado

ANÁLISE DA VIABILIDADE FINANCEIRA DO PLANTIO DE

PINHÃO-MANSO ( JATROPHA CURCAS L.) NO SEMI-ÁRIDO BAIANO

VOLTADO PARA PRODUÇÃO DE BIODIESEL:

ESTUDO DE CASO EM UMA PROPRIEDADE RURAL EM VITÓRIA

DA CONQUISTA -BA

LUZILÉA BRITO DE OLIVEIRA

como requisito final para a obtenção do Grau de MESTRE PROFISSIONAL em

TECNOLOGIAS APLICAVEIS À BIOENERGIA

COMISSÃO EXAMINADORA:

_______________________________________________

Profª Drª Astria Dias Ferrão Gonzales – orientadora - FTC

_______________________________________________

Profº Drº Antonio Carlos Ribeiro da Silva – UESC / UFBA

_______________________________________________

Profº Drº Luis Cesar Maffei Santini Paulillo - FTC

_______________________________________________

Profº Drº Vitor Hugo Moreau - UFBA / FTC

Salvador-BA, dezembro de 2009

iv

AGRADECIMENTOS

Agradeço em primeiro lugar a Deus, pois só ELE tudo pode e tudo permite.

Agradeço especialmente a minha família que compreendeu meus muitos momentos de

ausência e dedicação a este trabalho.

Agradeço sinceramente e com muito carinho e admiração aos meus orientadores Profª

Drª. Astria Ferrão D. Gonzales, Profº Drº. Vitor Hugo Moreau e Rener Mark dos Santos

Teixeira, pois sem a ajuda deles este trabalho não seria possível, e a minha amiga Neila

Santana, pois sempre muito caridosa foi uma luz em meu caminho.

E, por fim, sem citar nomes, para não cometer a injustiça de deixar de agradecer a

todos que contribuíram direta ou indiretamente para a realização deste trabalho, o meu

MUITO OBRIGADA.

"E tudo o que fica pronto na vida foi construído antes na alma.”

Autor desconhecido

v

RESUMO

ANÁLISE DA VIABILIDADE FINANCEIRA DO PLANTIO DE PINHÃO-

MANSO (JATROPHA CURCAS L.) NO SEMI-ÁRIDO BAIANO VOLTADO

PARA PRODUÇÃO DE BIODIESEL:

ESTUDO DE CASO EM UMA PROPRIEDADE RURAL EM VITÓRIA DA

CONQUISTA -BA

Autor Msc.: Luziléa Brito de Oliveira Orientador Dr.: Profª Drª Astria Dias Ferrão Gonzales

O pinhão-manso aparece no cenário atual como uma oleaginosa promissora para o

desenvolvimento da cadeia produtiva do biodiesel sem competir com fontes de alimentação

humana ou animal. Devido ao relato de bom desempenho desta cultura em locais de baixa

umidade seria uma alternativa para as regiões mais secas do país. Assim utilizou-se de

conceitos de análise financeira de projetos, ferramentas de contabilidade, economia e

agronomia para verificar se é financeira viável o plantio de pinhão-manso, em lavoura de

sequeiro, no Semi-Árido baiano para produção de biodiesel. O levantamento das condições

edafoclimáticas foi realizado em uma propriedade rural do município de Vitória da

Conquista-Ba (estudo de caso), região localizada na delimitação do Semi-Árido baiano, e os

orçamentos foram feitos entre o período de junho de 2008 a junho de 2009. O método

utilizado neste trabalho foi dedutivo, a pesquisa classifica-se como pesquisa aplicada,

quantitativa e exploratória. E o principal objetivo é gerar informações que auxiliarão o

produtor na tomada de decisão, diminuindo o risco do investimento. Os resultados apontaram

que nestas condições específicas o investimento é viável apenas com a comercialização dos

co-produtos.

FACULDADE DE TECNOLOGIA E CIÊNCIAS

CURSO DE MESTRADO PROFISSIONAL EM

TECNOLOGIAS APLICAVEIS À BIOENERGIA

SALVADOR, dezembro - 2009

vi

ABSTRACT

ANÁLISE DA VIABILIDADE FINANCEIRA DO PLANTIO DE PINHÃO-

MANSO (JATROPHA CURCAS L.) NO SEMI-ÁRIDO BAIANO VOLTADO

PARA PRODUÇÃO DE BIODIESEL:

ESTUDO DE CASO EM UMA PROPRIEDADE RURAL EM VITÓRIA DA

CONQUISTA -BA

Autor Msc.: Luziléa Brito de Oliveira Orientador Dr.: Profª Drª Astria Dias Ferrão Gonzales The jatropha appears in the current scenario as a promising oilseed for the developmente of

the production chain of biodiesel not compete with sources of food or feed. Due to the

reported good performance of this culture in places of low humidity would be an alternative

to the drier areas of the country. So we used the concepts of financial analysis of projects,

tools, accounting, economics, and agronomy to verify whether it is financial viable to plant

jatropha in dryland farming in the semi-arid of Bahia for biodiesel production. The survey of

environmental conditions was conducted on a farm in the city of Vitoria da Conquista-Ba

(case study), a region located in the delimitation of the Semi-Arid Region of Bahia, and the

budgets were made between the period June 2008 to June 2009. The method used in this work

was deductive, the research is classified as applied research, quantitative and exploratory. And

the main goal is to generate information that will assist producers in decision-making,

reducing the risk of investment. The results showed that in those particular circumstances the

investment is viable only with the marketing co-products.

FACULDADE DE TECNOLOGIA E CIÊNCIAS

CURSO DE MESTRADO PROFISSIONAL EM

TECNOLOGIAS APLICAVEIS À BIOENERGIA

SALVADOR, dezembro - 2009

vii

ÍNDICE

RESUMO .................................................................................................................................. V

ABSTRACT ........................................................................................................................... VI

LISTA DE FIGURAS ............................................................................................................ IX

LISTA DE QUADROS ............................................................................................................ X

LISTA DE TABELAS ........................................................................................................... XI

1 INTRODUÇÃO ................................................................................................................... 13

2 SEMI-ÁRIDO, AGRICULTURA FAMILIAR, BIODIESEL E P INHÃO-MANSO . 20

2.1 A INDÚSTRIA DA SECA ................................................................................................. 20

2.2 POLÍTICAS PARA O SEMI-ÁRIDO BAIANO ............................................................... 22

2.3 AGRICULTURA FAMILIAR E BIODIESEL .................................................................. 25

2.4 OLEAGINOSAS PARA PRODUÇÃO DE BIODIESEL NO BRASIL E NA BAHIA .... 30

2.5 CARACTERÍSTICAS DOS ÓLEOS VEGETAIS DESEJÁVEIS PARA A PRODUÇÃO

DE BIODIESEL ....................................................................................................................... 35

2.6 PINHÃO-MANSO COMO MATÉRIA-PRIMA PARA PRODUÇÃO DE BIODIESEL 38

2.7 PRAGAS E DOENÇAS QUE ATACAM O PINHÃO-MANSO ...................................... 42

2.8 CO-PRODUTOS DO PINHÃO-MANSO ......................................................................... 45

3 AVALIAÇÃO FINANCEIRA DE PROJETOS ............................................................... 47

3.1 ATIVO, PASSIVO E PATRIMÔNIO LÍQUIDO AMBIENTAL ..................................... 48

3.2 CUSTOS E DESPESAS AMBIENTAIS (GASTOS AMBIENTAIS) .............................. 51

3.3 RECEITAS E GANHOS AMBIENTAIS .......................................................................... 53

3.4 PERDAS AMBIENTAIS ................................................................................................... 54

3.5 FLUXO DE CAIXA ESTIMADO E RESUMIDO ............................................................ 54

3.6 ANÁLISE DE SOLIDEZ ................................................................................................... 58

3.7 ANÁLISE DE CONSISTÊNCIA ....................................................................................... 59

3.8 ANÁLISE DO MÉRITO DO PROJETO ........................................................................... 59

3.8.1 O mérito financeiro (rentabilidade privada)............................................................... 60

3.8.1.1 Rentabilidade Simples ................................................................................................ 60

3.8.1.2 Tempo de retorno do capital (payback) .................................................................... 61

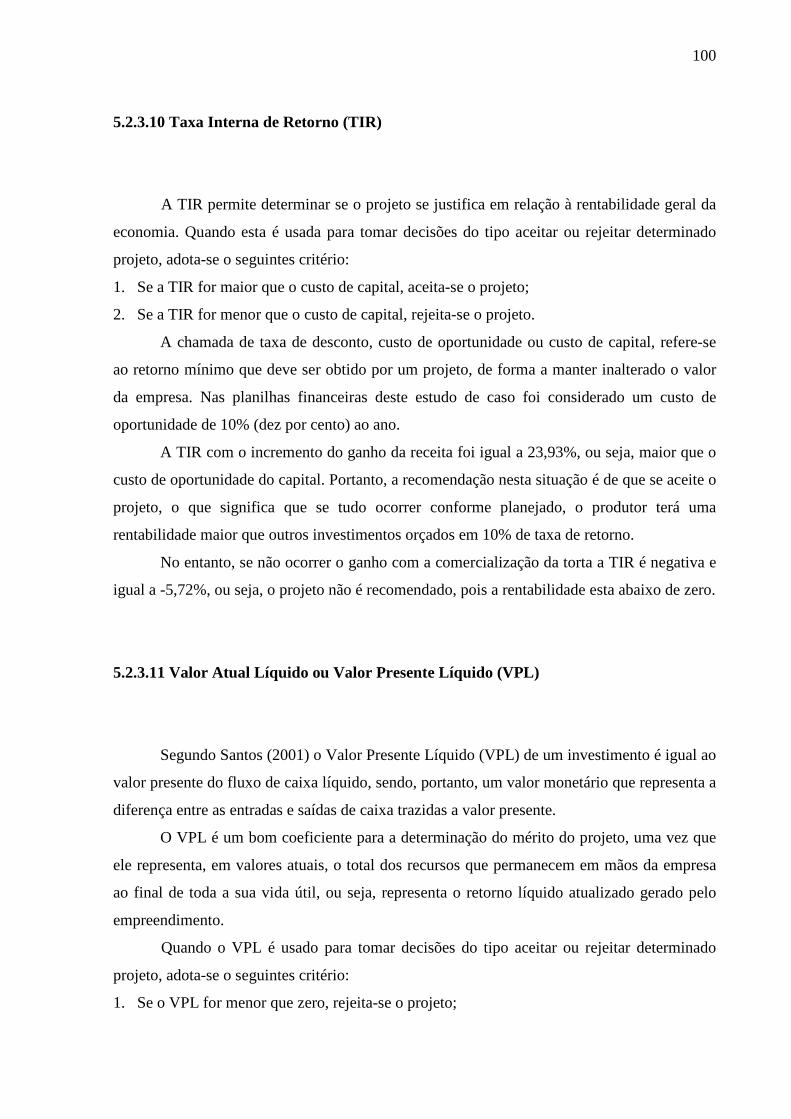

3.8.1.3 Taxa Interna de Retorno (TIR) ................................................................................. 62

3.8.1.4 Valor Atual líquido ou Valor Presente Líquido ....................................................... 63

3.9 ANÁLISE DO RISCO E DA INCERTEZA ...................................................................... 63

viii

4 METODOLOGIA ................................................................................................................ 69

5 RESULTADOS E DISCUSSÕES ...................................................................................... 73

5.1 APRESENTAÇÃO DO ESTUDO DE CASO ................................................................... 73

5.2 ESTUDO DE CASO .......................................................................................................... 73

5.2.1 Implantação da cultura de pinhão-manso em uma propriedade rural de Vitória da

Conquista-BA. ......................................................................................................................... 73

5.2.2 Aspectos técnicos do pinhão-manso e seu cultivo ....................................................... 73

5.2.3 Aspectos financeiros da implantação da cultura do pinhão-manso .......................... 75

5.2.3.1 Implantação do viveiro de mudas de pinhão-manso ............................................... 76

5.2.3.2 Gastos com a formação da lavoura de pinhão-manso ............................................. 79

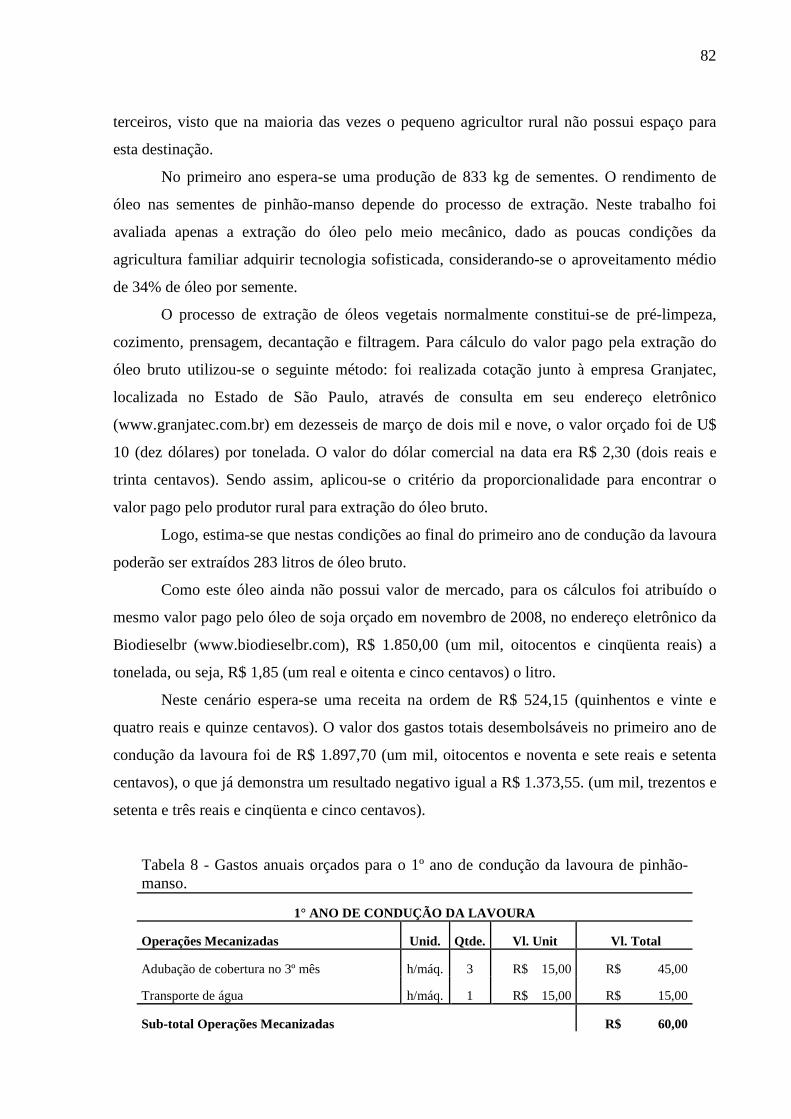

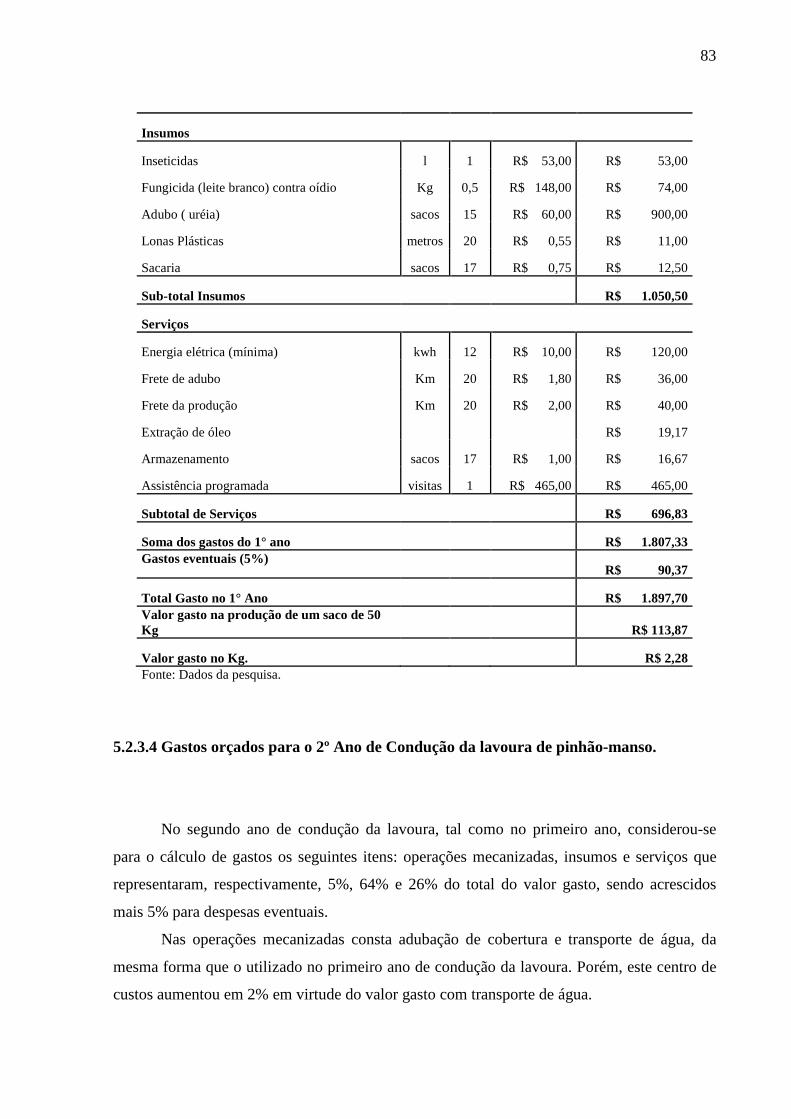

5.2.3.3 Gastos com o 1º Ano de Condução da lavoura de pinhão-manso. ......................... 81

5.2.3.4 Gastos orçados para o 2º Ano de Condução da lavoura de pinhão-manso. .......... 83

5.2.3.5 Gastos orçados para o 3º Ano de Condução da lavoura de pinhão-manso. .......... 87

5.2.3.6 Gastos orçados para o 4º Ano de Condução da lavoura de pinhão-manso. .......... 88

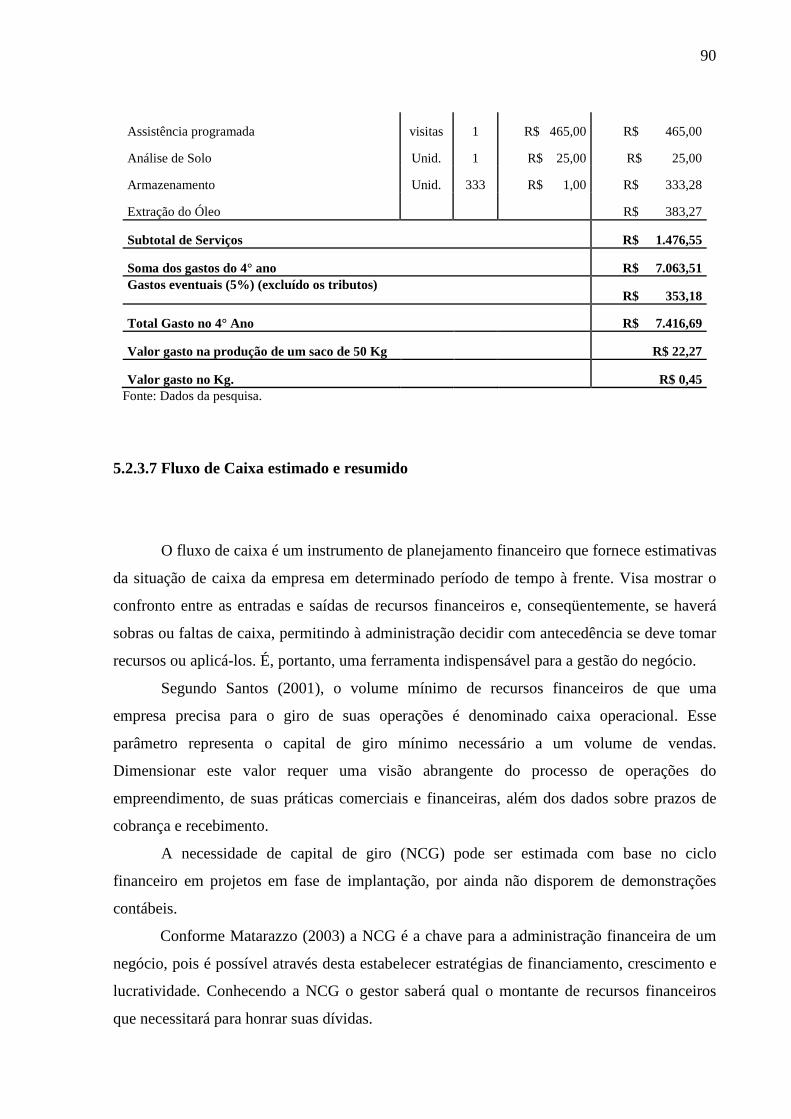

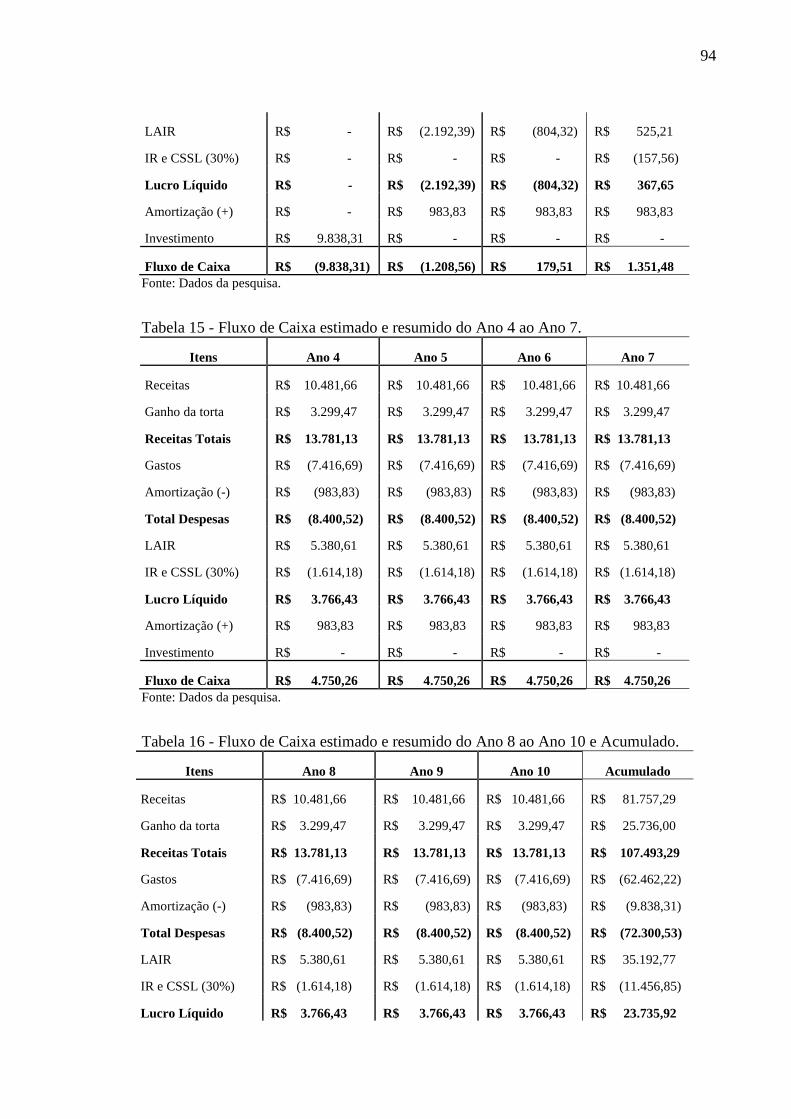

5.2.3.7 Fluxo de Caixa estimado e resumido ........................................................................ 90

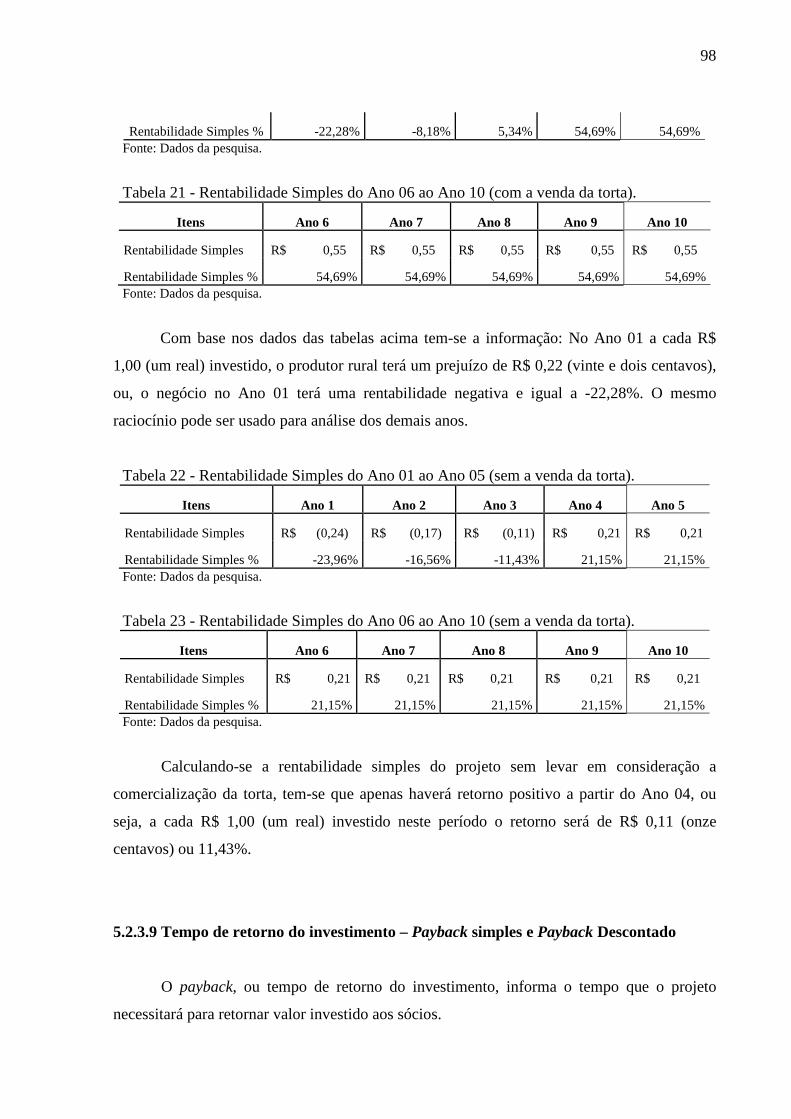

5.2.3.8 Rentabilidade Simples ................................................................................................ 97

Com base nos dados das tabelas acima tem-se a informação: No Ano 01 a cada R$ 1,00 (um

real) investido, o produtor rural terá um prejuízo de R$ 0,22 (vinte e dois centavos), ou, o

negócio no Ano 01 terá uma rentabilidade negativa e igual a -22,28%. O mesmo raciocínio

pode ser usado para análise dos demais anos. .......................................................................... 98

5.2.3.9 Tempo de retorno do investimento – Payback simples e Payback Descontado ..... 98

5.2.3.10 Taxa Interna de Retorno (TIR) ............................................................................. 100

5.2.3.11 Valor Atual Líquido ou Valor Presente Líquido (VPL) ..................................... 100

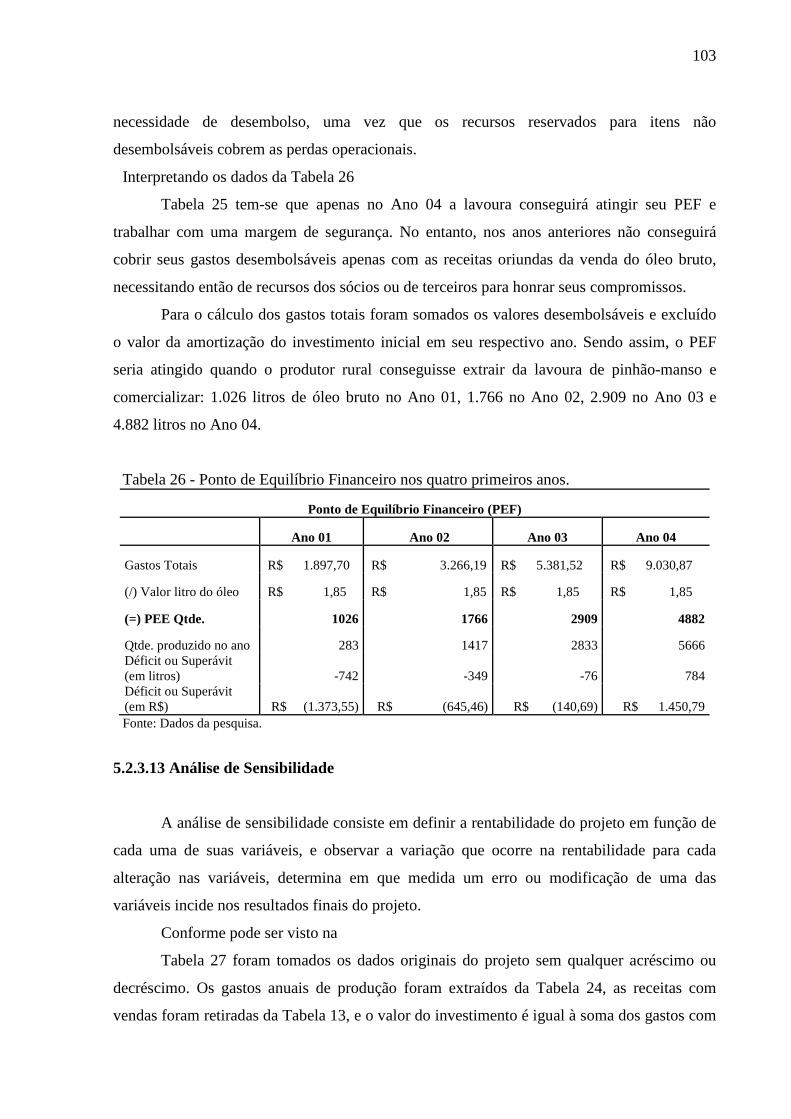

5.2.3.12 Ponto de Equilíbrio ................................................................................................. 101

5.2.3.13 Análise de Sensibilidade ......................................................................................... 103

6 CONCLUSÕES .................................................................................................................. 107

7 APÊNDICES: ..................................................................................................................... 109

7.1 ARTIGO CIENTÍFICO: ................................................................................................... 109

Análise da relação Custo/ Volume/ Lucro (CVL) da cultura de pinhão-manso: um

estudo de caso. ....................................................................................................................... 109

REFERÊNCIAS ................................................................................................................... 125

ix

LISTA DE FIGURAS

Figura 1 - Delimitação da região do Semi-Árido. .................................................................... 13

Figura 2 - Tipologia Climática do Estado da Bahia ................................................................. 16

Figura 3 - Delimitação geográfica do Sertão Nordestino, Agreste e Zona da Mata. ................ 20

Figura 4 - Delimitação geográfica do Polígono das Secas. ...................................................... 22

Figura 5 - Delimitação geográfica do Semi-Árido Baiano. ...................................................... 24

Figura 6 - Delimitação geográfica do Semi-Árido brasileiro. .................................................. 32

Figura 7 - Distribuição de cultura de oleaginosa no país por região. ....................................... 35

Figura 8 - Plantação de pinhão-manso no Mato Grosso do Sul. .............................................. 39

Figura 9 - Fruto do pinhão-manso. ........................................................................................... 40

Figura 10 - Torta resultante da extração do óleo de pinhão-manso.......................................... 41

Figura 11 - Foto retirada na propriedade rural deste estudo de caso. ....................................... 70

Figura 12 - Fluxo de Caixa estimado e resumido com e sem a comercialização da torta. ....... 96

Figura 13 - Fluxo das Receitas com e sem a comercialização da torta. ................................... 97

Figura 14 - Payback simples e descontado, com e sem o ganho com a venda da torta. .......... 99

x

LISTA DE QUADROS

Quadro 1 - Beneficiários do PRONAF ..................................................................................... 26

Quadro 2 - Plantas Oleaginosas Encontradas e/ou Cultivadas no Brasil ................................. 33

Quadro 3 - Pragas e doenças relatadas que afetam o pinhão-manso ........................................ 43

Quadro 4 – Fórmula do Ponto de Equilíbrio Contábil ............................................................. 64

Quadro 5 - Fórmula do Ponto de Equilíbrio Econômico .......................................................... 65

Quadro 6 - Fórmula do Ponto de Equilíbrio Financeiro ........................................................... 66

Quadro 7 - Fórmula para Análise de Sensibilidade .................................................................. 67

xi

LISTA DE TABELAS

Tabela 1 - Comparação entre óleos. Resultados obtidos com espécies potenciais na produção

de óleo e uso no biodiesel. ........................................................................................................ 34

Tabela 2 - Tempo necessário para colheita de algumas oleaginosas de interesse na produção

de biodiesel ............................................................................................................................... 34

Tabela 3 - Oleaginosas e teor de ácido oléico. ......................................................................... 38

Tabela 4 - Oleaginosas e respectivos índices de iodo. ............................................................. 38

Tabela 5 - Produtividade esperada por ha/ano da lavoura de pinhão-manso em sistema de

produção sequeiro (por planta). ................................................................................................ 42

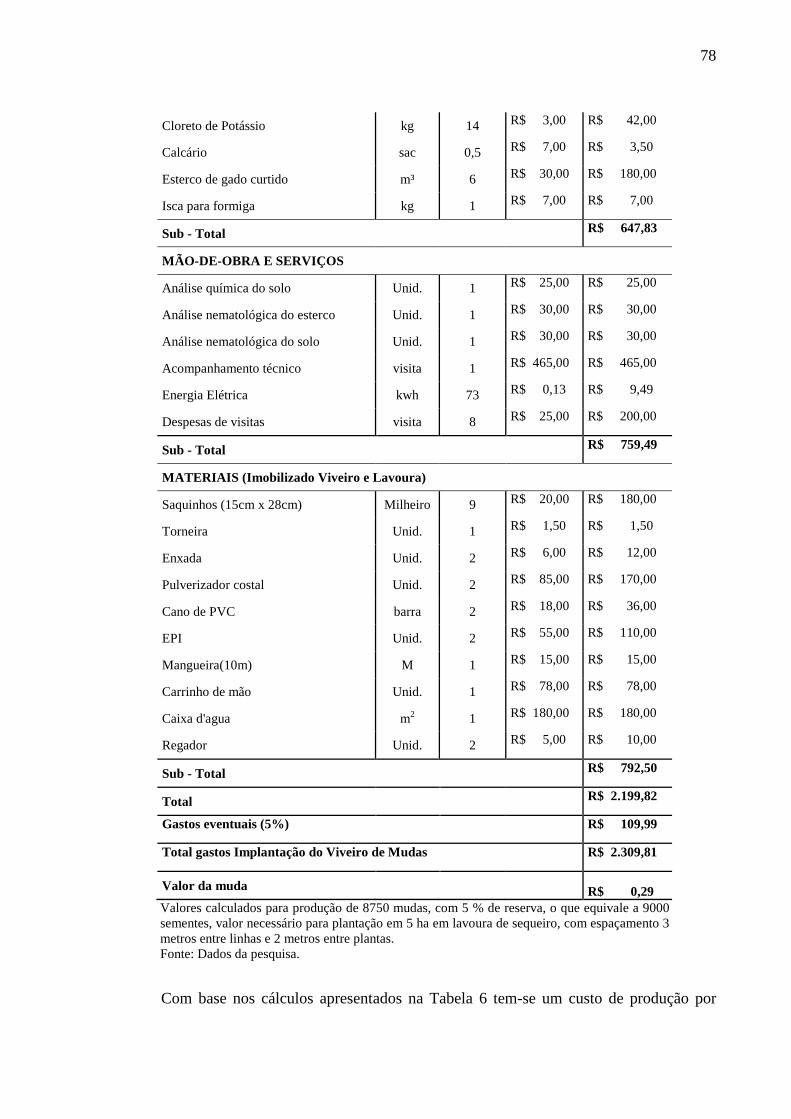

Tabela 6 - Gastos com implantação do viveiro de mudas de pinhão-manso. ........................... 77

Tabela 7 - Gastos orçados no primeiro ano para a formação da lavoura de pinhão-manso. .... 80

Tabela 8 - Gastos anuais orçados para o 1º ano de condução da lavoura de pinhão-manso. ... 82

Tabela 9 - Gastos anuais orçados para o 2º ano de condução da lavoura de pinhão-manso. ... 86

Tabela 10 - Gastos anuais orçados para o 3º ano de condução da lavoura de pinhão-manso. . 88

Tabela 11 - Gastos orçados para o 4º ano de condução da lavoura de pinhão-manso. ............ 89

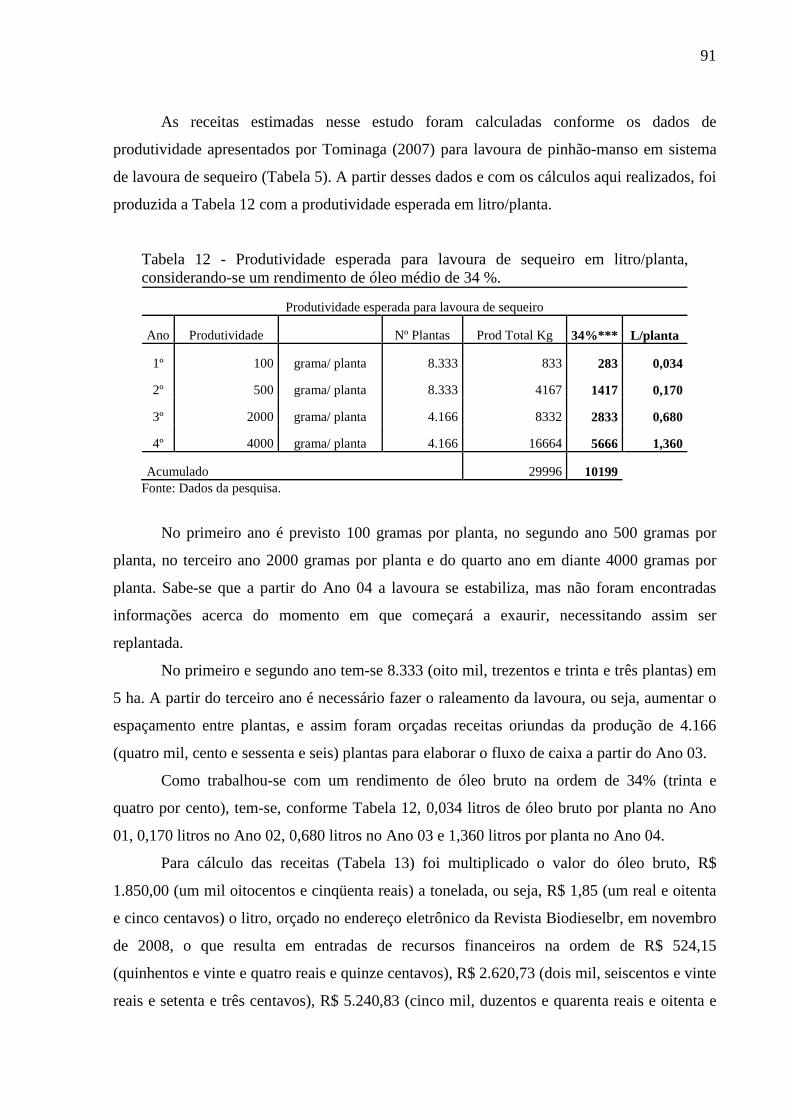

Tabela 12 - Produtividade esperada para lavoura de sequeiro em litro/planta, considerando-se

um rendimento de óleo médio de 34 %. ................................................................................... 91

Tabela 13 - Receitas estimadas do 1o ao 4o ano de produção de óleo bruto de pinhão-manso

em lavoura de sequeiro. ............................................................................................................ 92

Tabela 14 - Fluxo de Caixa estimado e resumido do Ano 0 ao Ano 3. .................................... 93

Tabela 15 - Fluxo de Caixa estimado e resumido do Ano 4 ao Ano 7. .................................... 94

Tabela 16 - Fluxo de Caixa estimado e resumido do Ano 8 ao Ano 10 e Acumulado. ........... 94

Tabela 17 - Fluxo de Caixa estimado e resumido do Ano 0 ao Ano 3 (sem o ganho com a

venda da torta). ......................................................................................................................... 95

Tabela 18 - Fluxo de Caixa estimado e resumido do Ano 4 ao Ano 7 (sem o ganho com a

venda da torta). ......................................................................................................................... 95

Tabela 19 - Fluxo de Caixa estimado e resumido do Ano 8 ao Ano 10 e Acumulado (sem o

ganho com a venda da torta). .................................................................................................... 95

Tabela 20 - Rentabilidade Simples do Ano 01 ao Ano 05 (com a venda da torta). ................. 97

Tabela 21 - Rentabilidade Simples do Ano 06 ao Ano 10 (com a venda da torta). ................. 98

Tabela 22 - Rentabilidade Simples do Ano 01 ao Ano 05 (sem a venda da torta). .................. 98

xii

Tabela 23 - Rentabilidade Simples do Ano 06 ao Ano 10 (sem a venda da torta). .................. 98

Tabela 24 - Ponto de Equilíbrio Contábil nos quatro primeiros anos. ................................... 101

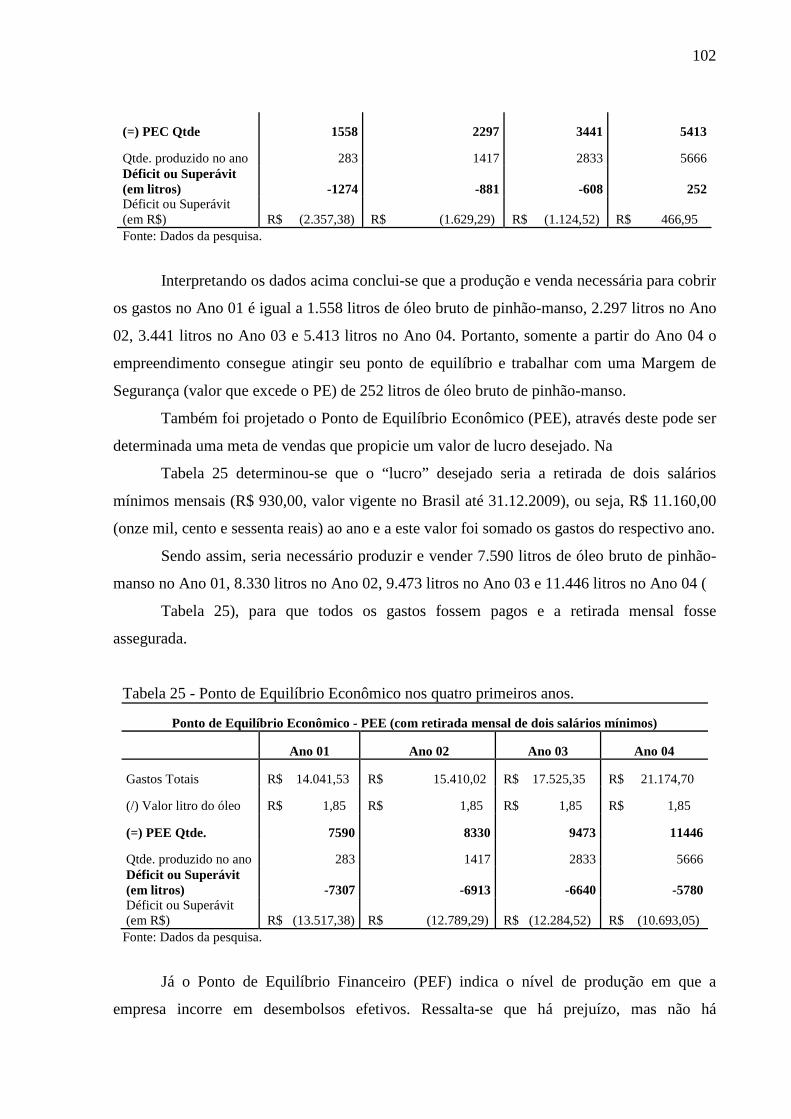

Tabela 25 - Ponto de Equilíbrio Econômico nos quatro primeiros anos. ............................... 102

Tabela 26 - Ponto de Equilíbrio Financeiro nos quatro primeiros anos. ................................ 103

Tabela 27 - Análise de Sensibilidade 01 – “valores normais” (sem o ganho com a venda da

torta). ...................................................................................................................................... 104

Tabela 28 - Análise de Sensibilidade 02 – “valores normais” (com o ganho da venda da torta).

................................................................................................................................................ 104

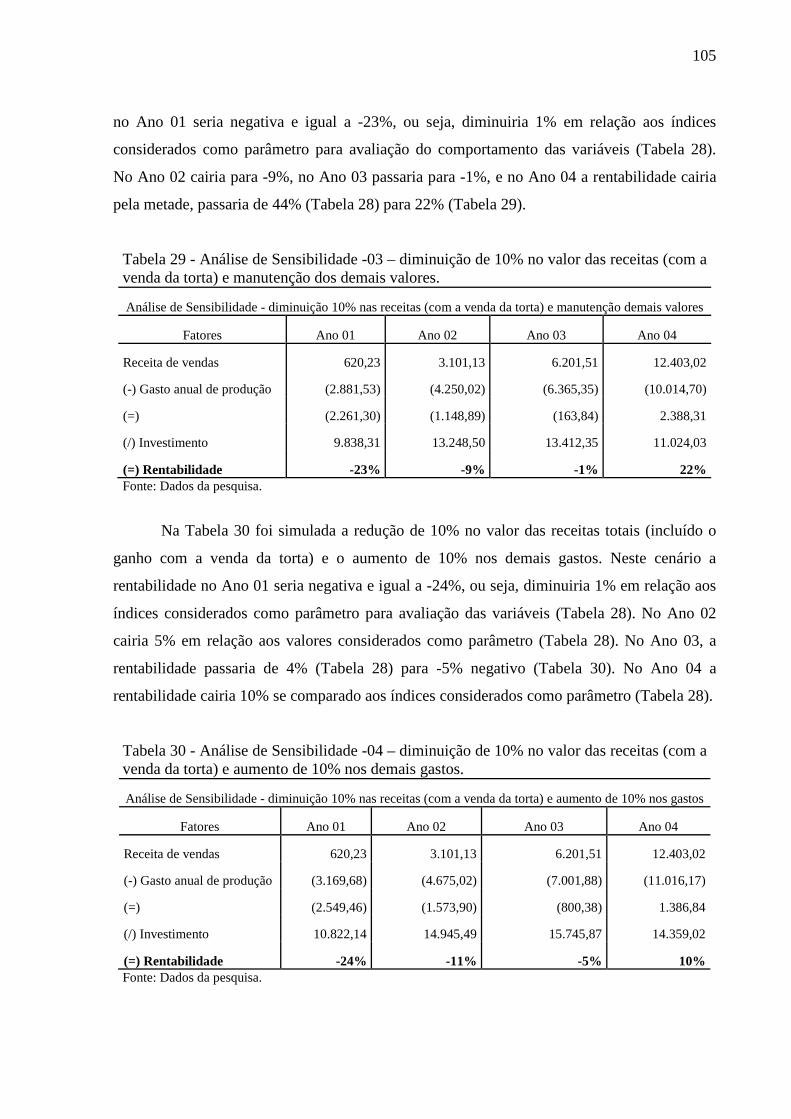

Tabela 29 - Análise de Sensibilidade -03 – diminuição de 10% no valor das receitas (com a

venda da torta) e manutenção dos demais valores. ................................................................. 105

Tabela 30 - Análise de Sensibilidade -04 – diminuição de 10% no valor das receitas (com a

venda da torta) e aumento de 10% nos demais gastos. ........................................................... 105

13

1 INTRODUÇÃO

A seca é um fenômeno natural e periódico, que atrasa a precipitação das chuvas,

trazendo muitas mudanças para as famílias que habitam o Semi-Árido Nordestino (Figura 1).

Este não é um problema apenas desta região do Brasil, sendo mais grave ainda na Caatinga e

também ocorre em diversas partes do mundo como na Ásia e na África, que da mesma forma

apresentam regiões semi-áridas.

Figura 1 - Delimitação da região do Semi-Árido. Fonte: Semi-Árido Brasileiro Disponível em: www.ebda.ba.gov.br

Ao contrário do que muitos pensam, a seca não atinge toda Região Nordeste. Ela se

concentra numa área conhecida como Polígono das Secas, que envolve os Estados de

Alagoas, Bahia, Ceará, Minas Gerais, Paraíba, Pernambuco, Piauí, Rio Grande do Norte,

Sergipe, e parte do norte de Minas Gerais.

No intuito de melhor definir esta extensão territorial e traçar metas para melhoria das

condições de vida de seus habitantes, em 29 de março de 2004 foi assinada, pelos ministros

da Integração Nacional, Ciro Gomes, e do Meio Ambiente, Marina Silva, a Portaria

14

Interministerial Nº 6, que instituiu o Grupo de Trabalho Interministerial (GTI) para, em 120

dias, apresentar estudos e propostas de critérios que definissem a área compreendida pelo

Semi-Árido Brasileiro, delimitação considerada fundamental para a adoção de políticas de

apoio ao desenvolvimento da região.

Para a nova delimitação do Semi-Árido brasileiro o GTI tomou por base três critérios

técnicos: 01) precipitação pluviométrica média anual inferior a 800 milímetros; 02) índice de

aridez de até 0,5 calculado pelo balanço hídrico que relaciona as precipitações e a

evapotranspiração potencial, no período entre 1961 e 1990; e 03) risco de seca maior que

60%, tomando-se por base o período entre 1970 e 1990.

Em 10 de março de 2005, o Ministro da Integração Nacional assinou, na cidade de

Almenara, no nordeste de Minas Gerais, Portaria que instituiu a nova delimitação do Semi-

Árido Brasileiro, resultante do trabalho do GTI que atualizou os critérios de seleção e os

municípios que passam a fazer parte dessa região.

Além dos 1.031 municípios já incorporados, passam a fazer parte do Semi-Árido

outros 102 novos municípios enquadrados em pelo menos um dos três critérios utilizados.

Com essa atualização, a área classificada oficialmente como Semi-Árido brasileiro passou de

892.309,4 km2 para 969.589,4 km2, um acréscimo de 8,66%. Minas Gerais teve o maior

número de inclusões na nova lista - dos 40 municípios anteriores aumentou para 85, variação

de 112,5%. A área do Estado que fazia anteriormente parte da região era de 27,2%, tendo

aumentado para 51,7%. Como pode se observar na Figura 2, a região de Vitória da

Conquista-BA, apresenta características da região Semi-Árida em alguns pontos desse

município.

Esta nova delimitação favorecerá a região, pois conforme consta na cartilha Nova

Delimitação do Semi-Árido brasileiro (GALVÃO e RODRIGUES, 2005), os 1.133

municípios integrantes do novo Semi-Árido se beneficiarão de bônus de adimplência de 25%

dos recursos do Fundo Constitucional de Financiamento do Nordeste (FNE), enquanto no

restante da Região Nordeste esse percentual é de 15%. A Constituição ainda determina que

pelo menos 50% dos recursos deste Fundo sejam aplicados no financiamento de atividades

produtivas em municípios do Semi-Árido, o que certamente representa um estímulo à atração

de capitais e à geração de emprego na região. Em 2005, o valor a ser aplicado pelo FNE no

Semi-Árido alcança os R$ 2,5 bilhões. Ademais, produtores rurais beneficiários do Pronaf do

Semi-Árido têm à disposição crédito com juros de 1% ao ano, prazo de pagamento de até 10

anos e três anos de carência.

15

Desta forma o Nordeste possui vantagens na captação de recursos do Governo Federal,

a exemplo possui o Fundo Constitucional de Financiamento do Nordeste (FNE), criado em

1988 e regulamentado em 1989 pela Lei nº. 7.827, de 27/09/1989, que é um instrumento de

política pública federal, operado pelo Banco do Nordeste. O FNE, segundo Britto e cols.

(2004) destina dois terços do seu orçamento para região Semi-Árida e objetiva contribuir para

o desenvolvimento econômico e social do Nordeste, através da execução de programas de

financiamento aos setores produtivos, em consonância com o plano regional de

desenvolvimento, possibilitando, assim, a redução da pobreza e das desigualdades.

As proposições formuladas para mudanças socioeconômicas no cenário nacional da

seca perpassam por ações como: 01) reforma agrária; 02) políticas de irrigação; 03)

implantação da agricultura irrigada nas áreas onde houver disponibilidade de água; 04)

pesquisas e incentivos para a agricultura de sequeiro; e 05) inserção de políticas de

industrialização, com a implantação de indústrias que beneficiem matérias-primas locais.

Sendo assim, dentro dessas perspectivas, a região Semi-Árida do Brasil apresenta boas

chances de sucesso por possuir condições edafoclimáticas1 compatíveis com as proposições

citadas.

Atualmente todos os debates giram em torno das condições econômicas, políticas e

culturais de se desenvolver um sistema produtivo sustentável, cujo aproveitamento depende

do equilíbrio e qualificação dos recursos humanos com o aproveitamento de energia solar e

manejo adequado de fontes hídricas. Isso significa que se precisa pensar em termos de um

estilo próprio de desenvolvimento, contemplando os componentes econômicos, sociais,

culturais e políticos, vendo a região em sua totalidade.

Atendendo a esse direcionamento e somando-se a essa preocupação de

desenvolvimento do homem do campo a outros problemas eminentes, tais como a escassez

das reservas mundiais de petróleo e o aumento da emissão de gases pela queima de

combustíveis, o governo brasileiro decidiu apostar na pesquisa, produção e utilização de

biocombustíveis.

Biocombustível é todo combustível derivado de fonte orgânica e não fóssil, como por

exemplo, o álcool etanol, a biomassa ou o biodiesel (FARIA, 2009).

Parente (2003) conceitua biodiesel como:

“Um combustível renovável, biodegradável e ambientalmente correto, sucedâneo ao óleo diesel mineral, constituído de uma mistura de ésteres metílicos ou etílicos de ácidos graxos, obtidos da reação de transesterificação de qualquer triglicerídeo

1 Condições de clima, relevo, a temperatura, umidade do ar, radiação, tipo de solo, vento, composição atmosférica e precipitação pluvial.

16

com um álcool de cadeia curta, metanol ou etanol, respectivamente” (PARENTE, 2003).

Figura 2 - Tipologia Climática do Estado da Bahia Fonte: SEI, 1996.

17

No Brasil, em 02 de julho de 2003, foi instituído por meio de decreto um Grupo de

Trabalho Interministerial (GTI), encarregado de apresentar estudos sobre a viabilidade de

utilização de biodiesel como fonte alternativa de energia. Como conseqüência disso, foi

elaborado um relatório que deu embasamento ao Presidente da República para estabelecer o

Programa Nacional de Produção e Uso do Biodiesel (PNPB), uma ação estratégica e

prioritária para inclusão social do agricultor familiar e melhoria das condições de vida do

homem do campo, visto que, para a viabilização desse programa, faz-se necessária a produção

de matéria-prima, sendo que dentre as possibilidades técnicas disponíveis a preferencial é o

uso de oleaginosas, plantas que produzem grãos com alto teor de óleo.

Segundo Pimentel (2008) o programa brasileiro de produção de biodiesel além de

resolver o desafio energético e ambiental busca amenizar questões sociais, com a geração de

emprego no campo, distribuição de renda e redução das disparidades regionais. O governo

com o estímulo do uso do biodiesel, além das vantagens econômicas e ambientais, objetiva

resolver parte do problema social existente no país. Pois, com a implantação do biodiesel no

Brasil, existe a possibilidade de se gerar milhares de empregos na sua cadeia produtiva,

fazendo com que ocorra um desenvolvimento sustentável e uma maior distribuição de renda

para o pequeno agricultor familiar.

A Lei 11.326 de 24 de julho de 2006, considera agricultor familiar e empreendedor

familiar rural aquele que pratica atividades no meio rural, atendendo, simultaneamente, aos

seguintes requisitos: 01) não detenha, a qualquer título, área maior do que 4 (quatro) módulos

fiscais2; 02) utilize predominantemente mão-de-obra da própria família nas atividades

econômicas do seu estabelecimento ou empreendimento; 03) tenha renda familiar

predominantemente originada de atividades econômicas vinculadas ao próprio

estabelecimento ou empreendimento; e 04) dirija seu estabelecimento ou empreendimento

com sua família.

Atualmente só podem participar dos leilões da Agência Nacional de Petróleo, Gás

Natural e Biocombustíveis (ANP) as empresas que possuem o Selo Combustível Social, este é

dado a aquele que utiliza matéria-prima oriunda da agricultura familiar. Sendo assim, as

usinas de biocombustíveis são obrigadas a comprar do agricultor familiar fomentando o

desenvolvimento sócio-econômico desta classe.

Neste cenário os agricultores familiares foram incentivados pelo Governo Federal a

plantar oleaginosas destinadas a produção de biodiesel e muitas destas tem sido apontadas 2 Os módulos fiscais, no Brasil, são definidos de acordo a legislação municipal. O município de Vitória da Conquista até a presente data não possui legislação que o defina.

18

como fontes promissoras de matéria-prima para os biocombustíveis, dada as características

fundamentais, tais como: alto rendimento da produção por hectare plantado, alto teor de óleo

por grão, facilidade de colheita, etc. e, como alternativa para o Semi-Árido baiano surge o

pinhão-manso (Jatropha curcas L), por ser uma cultura pouco exigente quantos às

características de solo e clima e que, principalmente, não concorre com a alimentação humana

ou animal.

Diante do exposto se faz necessário pesquisar se esta cultura é financeiramente viável

para a agricultura familiar em lavoura de sequeiro, pois no Semi-Árido baiano os agricultores

não têm condições de implantar lavoura irrigada, ou investir em algo que não tenha retorno

garantido ou risco minimizado.

Sendo assim, foi realizado este estudo de viabilidade financeira considerando uma

área de 5 hectares, sem irrigação e baseada na mão-de-obra familiar. Nesta dimensão do

terreno, é possível obter uma idéia de incremento financeiro sem descartar o uso de outras

áreas da propriedade rural para atividades agrícolas e pecuárias. Com essa diversificação a

economia da família torna-se menos vulnerável aos possíveis riscos inerentes à dinâmica do

mercado.

Além disso, é importante saber se o óleo de pinhão-manso serve para produção de

biodiesel, pois este é um dos fatores fundamentais para sua comercialização, assim como

também, pesquisar se existe incentivo por parte do Governo para produção e venda deste

produto e de seus co-produtos.

A hipótese geral levantada neste trabalho busca analisar se o cultivo de pinhão-manso

é uma alternativa viável para propiciar o desenvolvimento financeiro do pequeno produtor

rural do Semi-Árido baiano e para a produção de biodiesel no Brasil.

As hipóteses secundárias levantadas foram: 01) Existe a possibilidade de implantação

e manutenção da cultura de pinhão-manso em lavoura de sequeiro pela agricultura familiar no

Semi-Árido baiano; 02) As especificidades da cultura do pinhão-manso viabilizam sua

implantação no Semi-Árido baiano.

Como justificativa apresenta-se a relevância de se verificar a viabilidade financeira

desta oleaginosa como alternativa para promover a inclusão social do homem do campo,

visando à geração de emprego e renda, assim como o desenvolvimento local. Cabe ressaltar

que o pinhão-manso tem se mostrado como uma das alternativas para o Semi-Árido baiano

em virtude de ser pouco exigente quanto às características de solo e clima, podendo ser

implantado a partir de lavoura de sequeiro e baseado na mão-de-obra da agricultura familiar.

19

Justifica-se ainda pelo fato que a busca por oleaginosas que possam ser cultivadas

exclusivamente para produção de biodiesel é um desafio para os pesquisadores de todo o

mundo e um dos grandes entraves é descobrir vegetais que atendam a maior parte, se não

todas, das características desejáveis para esse fim. No momento, o pinhão-manso tem sido

apontado como solução para o problema da falta de matéria-prima, mas poucos estudos

técnico-científicos comprovaram suas vantagens tão divulgadas, tais como, resistência à seca

com boa produtividade, o que justificaria sua utilização nas regiões áridas e semi-áridas do

país, assim como também sua viabilidade financeira.

Assim sendo, o objetivo geral deste trabalho é avaliar se do ponto de vista financeiro é

viável a implantação da cultura de pinhão-manso na região do Semi-Árido baiano em lavoura

de sequeiro, com vistas à melhoria das condições de vida do agricultor familiar, indicando

esta oleaginosa como fonte de matéria-prima para produção do biodiesel.

Os objetivos específicos pretendidos são: 01) Analisar a possibilidade de implantação

e manutenção da cultura do pinhão-manso no Semi-Árido baiano a partir da agricultura

familiar; 02) Identificar a possibilidade de implantação desta lavoura baseada nas condições

edafoclimáticas regionais do Semi-Árido baiano, em sistema de sequeiro; 03) Avaliar

financeiramente a viabilidade do cultivo de pinhão-manso de forma a justificar, ou não, a sua

recomendação de implantação da cultura em terras do Semi-Árido baiano.

Este trabalho foi organizado em sete capítulos conforme segue: 01) Capítulo 01 –

Introdução - apresenta um breve relato sobre a seca no Brasil, traz o problema desta pesquisa,

hipóteses, objetivos e justificativa, 02) Capítulo 02 - relata o histórico da Indústria da seca,

Políticas para o Semi-Árido baiano, Agricultura Familiar e Biodiesel, Oleaginosas para

produção de biodiesel no Brasil e na Bahia, Características dos óleos vegetais desejáveis para

produção de biodiesel, Pinhão-manso como matéria-prima para produção de biodiesel, Pragas

e doenças que atacam o pinhão-manso e seus co-produtos 03) Capítulo 03 - apresenta

conceitos importantes utilizados pela contabilidade, administração financeira e economia para

análise financeira de projetos, 04) Capítulo 04 – expõem a metodologia utilizada neste estudo,

05) Capítulo 05 - apresenta e discute os resultados, 06) Capítulo 06 – Conclusões e 07)

Capítulo 07 - traz o artigo submetido à publicação na Revista de Economia e Agronegócios.

20

2 SEMI-ÁRIDO, AGRICULTURA FAMILIAR, BIODIESEL E

PINHÃO-MANSO

2.1 A INDÚSTRIA DA SECA

O Sertão Nordestino (Figura 3) é conhecido como a região que abrange praticamente

todo o interior da região Nordeste e sempre conviveu com a seca, mas até meados do século

XIX seus governantes não se preocupavam com esse problema, pois as atenções da época

estavam totalmente voltadas ao lucro e ao desenvolvimento da Zona da Mata nordestina

(MUNHOZ, 2005).

Figura 3 - Delimitação geográfica do Sertão Nordestino, Agreste e Zona da Mata. Fonte: http://www.educacional.com.br

Na segunda metade do século XIX a plantação de café no Sudeste começou a se

destacar e a Zona da Mata ficou em segundo plano. Só então o governo Nordestino voltou

21

seus olhos para a seca e a miséria do Sertão, transformando-as na principal imagem de atraso

no Brasil da época.

O fenômeno da seca é resultado da distribuição irregular de chuvas no país. Ela

representa mais que uma ocorrência climática, pois acarreta sérios efeitos no desenvolvimento

da vegetação, gerando, por conseqüência, um quadro social de extrema pobreza nas regiões

onde a economia ainda está embasada na agricultura familiar. (MUNHOZ, 2005).

Em 1951, o Governo Federal identificou uma região de clima Semi-Árido (Figura 1),

com menos de 700 mm de chuva por ano, com altas temperaturas (26ºC em média), solo raso,

e evaporação da água de superfície grande, e através da Lei nº. 1.348 denominou esta região

de Polígono da Seca.

O Polígono da Seca (Figura 4) esta situado entre o Sudeste e o Nordeste do Brasil,

com uma área de 950 mil km2, envolvendo os Estados de Alagoas, Bahia, Ceará, Minas

Gerais, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe.

Os problemas sociais existentes no Nordeste, em sua maioria, são causados, direta ou

indiretamente pelo fenômeno das secas, pois inviabilizam as atividades econômicas no Sertão,

dizimando o gado e fazendo com que os sertanejos deixem suas terras em busca de melhores

condições de vida. (FARIA, 2009).

A questão da seca não se resume à falta de água. A rigor, não falta água no Nordeste.

Faltam soluções para resolver a sua má distribuição e as dificuldades de seu aproveitamento.

Andrade (1985, p.7) ratifica esta informação quando escreve:

É necessário desmistificar a seca como elemento desestabilizador da economia e da vida social nordestina e como fonte de elevadas despesas para a União. [...] Desmistificar a idéia de que a seca, sendo um fenômeno natural, é responsável pela fome e pela miséria que dominam na região, como se esses elementos estivessem presentes só aí. (ANDRADE, 1985, p.7).

Para combater os efeitos da seca e da estiagem, o governo brasileiro construiu açudes,

poços e cacimbas (buracos cavados nas margens de rios que estão secando), além de cisternas

(reservatórios) para captação de água da chuva. Desde 2003, já foram construídas 226 mil

cisternas, e a meta é chegar a um milhão até 2015. Porém, como foi dito anteriormente, além

de água é necessária à implantação de políticas públicas que favoreçam o desenvolvimento do

Semi-Árido baiano.

22

Figura 4 - Delimitação geográfica do Polígono das Secas. Fonte: http://educacao.uol.com.br/geografia/ult1694u381.jhtm

2.2 POLÍTICAS PARA O SEMI-ÁRIDO BAIANO

Semi-Árido baiano (Figura 5) é formado por 258 municípios, compreendendo uma

área de 388.274 Km², ou seja, 70% da área do Estado, com uma população de 6.316.846

habitantes. Isso significa dizer que esta área corresponde a 68% do território do Estado e 48%

de sua população. (FNE/BNB, 2009).

Segundo a SUDENE, o Semi-Árido é formado por uma área contígua, caracteriza pelo

balanço hídrico negativo, resultantes de precipitações inferiores a 800 mm, forte insolação,

temperaturas relativamente altas, e regime de chuvas marcadas pela escassez, irregularidade e

concentração das precipitações num período de três meses. A Lei Federal nº 7.827 de 27 de

setembro de 1989, no Art. 5º Parágrafo 4º, conceitua, para efeito de aplicação de recursos,

como “a região inserida na área de atuação da SUDENE, com precipitação pluviométrica

23

média anual, igual ou inferior a 800 mm”, definida em portaria daquela Autarquia,

considerando como Semi-Árido todos os municípios incluídos na parte delimitada pela

isoieta3 mais externa de 800 mm, bem como aqueles que tiveram seus territórios parcialmente

cortados por essa isoieta, na tentativa de ampliar ao máximo a área delimitada.

No entanto, verifica-se que para além de uma delimitação a partir de isoietas, o Semi-

Árido é também delimitado em função de aspectos político-ideológicos. (OLIVEIRA, 1985;

CASTRO 1992; ALBUQUERQUE, 1999). As variáveis físicas e econômicas foram usadas

como justificativa, numa associação com a ideologia dominante da pobreza, fome e miséria

comprovadamente infundada e estas podem ser imensamente variadas para que este limite

tenha sido criado e ampliado algumas vezes.

De acordo com a composição da população, verifica-se que 47% encontram-se

alocada no meio rural, enquanto 53% estão nos centros urbanos. Vale destacar que a parcela

urbana está quase totalmente situada em aglomerados urbanos que se constituem em pólos de

desenvolvimento do Semi-Árido, como: Feira de Santana, Vitória da Conquista, Juazeiro,

Guanambi e Irecê. O contingente rural, por sua vez, encontra-se localizado de maneira

espacialmente dispersa em pequenas comunidades, segundo o Censo 2000 (IBGE, 2000).

Segundo Britto e Santos (2006, p.23),

A despeito do dinamismo de sua economia na década passada, a Bahia ainda se apresenta com um grau de urbanização4 inferior ao da maioria dos estados brasileiros. Esta questão pode ser explicada pelo fato de 43,9% da população baiana viver no campo, o que leva o estado a ser considerado como o que possui a maior população rural do país, em termos absolutos. Acredita-se que esse fenômeno seja devido, em parte, à forte capacidade de fixação do agrobaiano e à reduzida atração exercida pela maioria das cidades desse estado. (BRITTO e SANTOS, 2006, p.23).

A organização da produção no Semi-Árido baiano é expressa num conjunto de

lavouras e de criação animal, exploradas em sistemas de produção predominantemente

rústicos de acordo às condições climáticas da região. Nas áreas de serra, como a Chapada

Diamantina, destacam-se a produção de feijão e mamona, especialmente em Irecê, e de café.

No alto do curso do Rio de Contas, produz-se arroz irrigado e cultivos de hortaliças. Em

sistema de irrigação, as principais culturas exploradas são: uva, melão, manga, mamão,

melancia, cebola, tomate, aspargo, batatinha, cenoura, alho e pepino. As principais lavouras

do Semi-Árido, segundo a pesquisa de Produção Agrícola Municipal (IBGE, 2005), relativa à

área plantada, são: feijão, milho, sorgo, mandioca, mamona, café e fumo.

3 Linhas de igual precipitação (mm). 4 Razão entre a população urbana e a população total do município ou região.

24

Figura 5 - Delimitação geográfica do Semi-Árido Baiano. Fonte: Ministério da Integração Nacional ( 2005).

25

Britto e Santos (2006) descrevem a heterogeneidade presente nos campos da Bahia

como um “cenário marcado por uma agricultura especializada, como a produção de grãos no

oeste do estado e por uma agricultura familiar, geralmente pouco capitalizada, na região semi-

árida”, o que forma as relações socioeconômicas desta região, onde se verifica que para as

famílias complementarem sua renda, um membro, ou mais, trabalha temporariamente nas

lavouras de outras propriedades.

Segundo CAR (1995), em geral, tem-se que a atividade agrícola do Semi-Árido baiano

é marcada pela baixa produtividade das culturas em relação às demais áreas do estado, uma

vez que ainda utilizam tecnologias rudimentares, baixa renda é gerada, baixo grau de

tecnologia é aplicado, e, na maioria dos casos, a agricultura é de subsistência. Nesse aspecto,

as atividades são realizadas predominantemente em pequenas áreas, com exceção da

agricultura irrigada, 73% das propriedades tem áreas menores que 20 hectares, ocupando em

torno de 10% da área total do Semi-Árido. Já as propriedades superiores a 1.000 hectares,

representando 0,5% das propriedades, concentram 32% da área agrícola da região. Pode-se

inferir, desta forma, que a agricultura familiar de subsistência, base fundamental da região,

tem ocupado áreas insuficientes, até mesmo para o sustento da família.

A concentração na estrutura fundiária verificada no Semi-Árido baiano, além de ser

um problema em si, reflete-se em outros indicadores sociais extremamente desfavoráveis para

a população do estado. O mais grave é, sem dúvida, a questão da pobreza rural e urbana e suas

conseqüências imediatas — subnutrição, analfabetismo ou baixo nível de escolaridade,

péssimas condições de saúde, moradias precárias, baixa expectativa de vida, entre outras. A

concentração da propriedade da terra, embora não seja a única, é uma das principais causas da

miséria existente, não só na região Semi-Árida como também em outras áreas (CAR, 1995).

A Secretaria de Desenvolvimento e Integração Regional do estado da Bahia possui

projetos que visam corrigir as desigualdades regionais existentes no Semi-Árido baiano e o

desenvolvimento dos 26 Territórios de Identidade do Estado e seus 417 municípios. Seus

principais projetos são: 01) Programa Terra de Valor; 02) Programa Gente de Valor; 03)

Programa Produzir III; 04) Projeto Mata Branca; 05) Programa de Crédito Fundiário e

Combate à Pobreza Rural; e 06) Programas de Desenvolvimento Regional Sustentável

(PDRS).

2.3 AGRICULTURA FAMILIAR E BIODIESEL

26

Conforme relatado anteriormente, verifica-se à necessidade de políticas de

desenvolvimento rural para o estado da Bahia, de maneira que os programas agrários e

agrícolas fortaleçam a agricultura e criem novas oportunidades de empregos rurais.

Assim, acredita-se que, o fortalecimento da agricultura familiar é relevante para o

desenvolvimento rural sustentável. Para tanto, necessita-se de um apoio efetivo das

instituições governamentais. Como iniciativa nessa direção surgiu com o Programa Nacional

de Fortalecimento da Agricultura Familiar (PRONAF), que tem por finalidade auxiliar os

agricultores familiares a explorarem as possíveis oportunidades agrícolas e não-agrícolas de

geração de renda. Com a consolidação dessa agricultura, o desenvolvimento rural é

desencadeado e o PRONAF passa a agir, levando em consideração as iniciativas de âmbito

local.

Para enfeito de enquadramento no PRONAF, são classificados como produtores

familiares todos os agricultores que, independente da condição de posse da terra, atendam

simultaneamente os seguintes requisitos: 01) não possua, a qualquer título, área superior a

quatro módulos fiscais, quantificados na legislação em vigor; 02) usem predominantemente

mão-de-obra familiar; 03) obtenham renda familiar originária predominantemente, de

atividades vinculadas ao estabelecimento; 04) residam no próprio estabelecimento ou em

local próximo.

Segue abaixo quadro de classificação dos Beneficiários do PRONAF.

Quadro 1 - Beneficiários do PRONAF Grupos Características

A Agricultores familiares assentados pelo Programa Nacional de Reforma Agrária que não foram contemplados com operação de investimento sob a égide do PROCERA ou com crédito de investimento para estruturação no âmbito do PRONAF; e beneficiados por programas de crédito fundiário do Governo Federal.

A/C Agricultores familiares egressos do Grupo A, que se enquadrem nas condições do Grupo C e que se habilitem ao primeiro crédito de custeio isolado.

B Agricultores familiares, inclusive remanescentes de quilombos, trabalhadores rurais e indígenas que obtém renda bruta anual de até R$ 2.000,00, excluídos os proventos vinculados a benefícios previdenciários decorrentes das atividades rurais.

C Agricultores familiares e trabalhadores rurais, inclusive os egressos do PROCERA e/ou Grupo A, que obtém renda bruta anual familiar acima de R$ 2.000,00 e até R$ 14.000,00, excluídos os proventos vinculados a benefícios previdenciários decorrentes das atividades rurais.

D Agricultores familiares e trabalhadores rurais, inclusive os egressos do PROCERA e/ou Grupo A, que obtém renda bruta anual familiar acima de R$ 14.000,00 e até R$ 40.000,00, excluídos os proventos vinculados a benefícios previdenciários decorrentes das atividades rurais.

E Agricultores sociais e trabalhadores rurais egressos do PRONAF ou ainda beneficiários daquele programa, que obtém renda bruta anual familiar de até R$ 60.000,00, excluídos os proventos vinculados a benefícios previdenciários decorrentes de atividades rurais.

Fonte: www.ceplac.gov.br

27

Em 1970, surge no Brasil o Plano de Produção de Óleos Vegetais para Fins

Energéticos (PRO-ÓLEO), que tinha como objetivo determinar a mistura de 30% de óleo

vegetal no óleo diesel fóssil. Este projeto foi abandonado em 1986, pois na ocasião era mais

barato explorar petróleo que produzir óleo vegetal como combustível.

Em 2002, o Programa Brasileiro de Biocombustíveis volta à pauta do governo com os

objetivos de: 01) gerar emprego e renda, 02) promover a inclusão social de pequenos

produtores, 03) reduzir a emissão de poluentes, 04) diminuir a dependência de importação de

petróleo e 05) gerar divisas pela exportação do biodiesel excedente.

O biodiesel aparece então no cenário contemporâneo como uma possibilidade de

inclusão social e melhoria das condições de vida do homem do campo.

Segundo Holanda (2004), para cada 1% de substituição de óleo diesel por biodiesel

produzido com a participação da agricultura familiar, podem ser gerados cerca de 45 mil

empregos no campo, com uma renda anual de aproximadamente R$ 4.900,00, por emprego, e

considerando que para cada emprego criado no campo, são criados três na cidade, a

quantidade de empregos gerados passaria para 180 mil.

Há expectativa de grande avanço no fortalecimento do agronegócio, que já representa

mais de 27% do PIB segundo dados da CEPEA/Esalq, pois é um combustível renovável, cujo

processo produtivo gera um grande número de empregos na área rural. E como para cada

região existe um tipo de oleaginosa própria, tem-se a possibilidade de promover o

crescimento regional sustentável das regiões mais carentes.

A definição de biodiesel, de consenso entre os pesquisadores, é: um combustível

renovável, biodegradável e ecologicamente correto, constituído de uma mistura de ésteres

metílicos ou etílicos de ácidos graxos, obtidos por reação de transesterificação de qualquer

triglicerídeo com um álcool de cadeia curta, metanol ou etanol, respectivamente.

Entretanto, a Resolução ANP nº. 7, de 19 de março de 2008 - DOU 20.3.2008, no seu

Artigo 2º apresenta sua própria definição, que é a utilizada para todos os efeitos legais e de

controle de qualidade, conforme segue:

I – biodiesel – B100 – combustível composto de alquil ésteres de ácidos graxos de cadeia longa, derivados de óleos vegetais ou de gorduras animais conforme a especificação contida no Regulamento Técnico, parte integrante desta Resolução; II – mistura óleo diesel/biodiesel – BX – combustível comercial composto de (100-X)% em volume de óleo diesel, conforme especificação da ANP, e X% em volume do biodiesel, que deverá atender à regulamentação vigente;

28

III – mistura autorizada óleo diesel/biodiesel – combustível composto de biodiesel e óleo diesel em proporção definida quando da autorização concedida para uso experimental ou para uso específico conforme legislação específica; IV – produtor de biodiesel – pessoa jurídica autorizada pela ANP para a produção de biodiesel; V – distribuidor – pessoa jurídica autorizada pela ANP para o exercício da atividade de distribuição de combustíveis líquidos derivados de petróleo, álcool combustível, biodiesel, mistura óleo diesel/biodiesel especificada ou autorizada pela ANP e outros combustíveis automotivos; VI – batelada – quantidade segregada de produto em um único tanque que possa ser caracterizada por um "Certificado da Qualidade". (BRASIL/ANP, 2008).

Em suma, biodiesel é um combustível natural usado em motores diesel, produzido

através de fontes renováveis derivadas de óleos vegetais, como girassol, mamona, soja,

babaçu e demais oleaginosas, ou de gorduras animais, ou residuais em qualquer concentração

de mistura com o diesel, que atende as especificações da ANP, produzido através de um

processo químico que remove a glicerina do óleo.

A legislação brasileira define biodiesel como um biocombustível derivado de

biomassa5 renovável para uso em motores a combustão interna com ignição por compressão

ou, conforme regulamento, para geração de outro tipo de energia, que possa substituir parcial

ou totalmente combustíveis de origem fóssil.

Fabricado através de um processo químico chamado transesterificação, onde o glicerol

(glicerina) é separado da gordura ou do óleo vegetal, o biodiesel é biodegradável, não tóxico e

essencialmente livre de compostos sulfurados e aromáticos. Durante seu processo produtivo,

gera dois produtos, ésteres alquílicos de ácidos graxos (o nome químico do biodiesel) e

glicerol, produto valorizado no mercado para fabricar sabões, solventes, adoçantes,

conservantes alimentícios, anestésicos e plastificantes de cápsulas no setor farmacêutico,

sendo analisado para a produção de biogás, aditivo de gasolina e para transformação de

polímeros, dentro outros.

Por ser biodegradável, não-tóxico e praticamente livre de enxofre e aromáticos, o

biodiesel é considerado um combustível ecológico. Como se trata de uma energia limpa, não

poluente, o seu uso num motor diesel convencional resulta, quando comparado com a queima

do diesel mineral, numa redução significativa de monóxido de carbono e de hidrocarbonetos

não queimados.

Na Lei 11.097 de 13 de janeiro de 2005, o governo brasileiro regulamenta o uso de

biodiesel na matriz energética brasileira (ACCARIN, 2006, p.53) e estabelece a mistura

5 Do ponto de vista da geração de energia, o termo biomassa abrange os derivados recentes de organismos vivos utilizados como combustíveis ou para a sua produção. (OSAVA, 2007).

29

obrigatória de 2% a partir de janeiro de 2005 e de 5% em janeiro de 2013, em todo o território

nacional. Tais percentuais foram adiantados em virtude da capacidade de produção das usinas.

Em junho/2009 já se usa B4, ou seja, 4% de adição de biodiesel ao diesel e a previsão é de 5%

para 2010.

Segundo a Brasil (2009), o custo do óleo vegetal corresponde a cerca de 85% do custo

do biodiesel, quando este é produzido em plantas industrias de alta capacidade. Há, portanto,

interesse em reduzir os custos da matéria-prima e, eventualmente, obter o material graxo a

partir de rejeitos industriais: óleo de fritura usado, sebo e águas servidas.

Conforme estudo divulgado em 3 de fevereiro de 2009, pela Agência FAPESP (HILL,

2009), para quantificar o impacto econômico dos biocombustíveis sobre o meio ambiente,

cientistas fizeram uma estimativa monetária dos custos para mitigação dos efeitos das

emissões de gases de efeito estufa relativas à queima dos biocombustíveis e a todo seu ciclo

de produção. Os parâmetros usados para essa quantificação se basearam em estimativas

independentes de custo de mitigação de carbono, preços do mercado de carbono e custo social

do carbono. Para medir o impacto econômico na saúde, foram utilizadas as médias das

despesas do sistema de saúde norte-americano com os impactos da exposição ao material

particulado sobre a saúde. O custo total da gasolina para a saúde e o meio ambiente é de US$

0,71 por galão. O custo de uma quantidade equivalente de etanol de milho varia entre US$

0,72 e US$ 1,45, dependendo da tecnologia usada na produção. A mesma quantidade de

etanol celulósico gera custos de US$ 0,19 a US$ 0,32, dependendo da tecnologia e do tipo de

material celulósico empregado. O estudo também indica que outras vantagens potenciais dos

biocombustíveis celulósicos – como a redução da quantidade de fertilizantes e pesticidas

despejados em rios e lagos – também podem significar benefícios econômicos adicionais da

transição para uma nova geração de biocombustíveis.

Com o objetivo de garantir espaço para os agricultores familiares, bem como atingir

seus objetivos de promoção da inclusão social, o Ministério do Desenvolvimento Agrário

(MDA) estabeleceu os critérios e procedimentos relativos à obtenção, manutenção, renovação,

suspensão e cancelamento da concessão e uso de uma certificação, o Selo Combustível

Social.

O Selo Combustível Social, Instrução Normativa Nº. 1, de 5 de julho de 2005, alterada

pela Instrução Normativa Nº. 1, de 19 de fevereiro de 2009, é o instrumento que garante a

inclusão do agricultor familiar no PNPB. Diferencia as empresas de produção de biodiesel

que apóiam a agricultura familiar, especialmente nas regiões mais carentes do país e

30

estabelece os percentuais mínimos de aquisição de matéria-prima do agricultor familiar, feitas

pelos produtores de biodiesel para fins de concessão, manutenção e uso do selo combustível

social. Estabelece:

I. 10% (dez por cento) até a safra 2009/2010, e 15% (quinze por cento), a partir da safra

2010/2011 para aquisições provenientes das regiões Norte e Centro-Oeste; e

II. 30% (trinta por cento) para as aquisições provenientes das regiões Sul, Sudeste, Nordeste

e o Semi-Árido. Como pode se observar na Figura 6 - Delimitação geográfica do Semi-

Árido brasileiro. , essa diferenciação se justifica pela grande extensão territorial coberta

pelo Semi-Árido.

O PNPB optou por definir um modelo tributário diferenciado por categorias de

agricultores, regiões e matérias-primas (Lei nº 11.116, de 18 de maio de 2005). Por essa Lei,

fica a cargo do Executivo a realização de ajustes dos incentivos conforme a evolução do

mercado, com a condição de que a carga tributária federal do biodiesel não ultrapasse aquela

aplicada ao diesel mineral. Essa é a base do modelo tributário aplicável atualmente no Brasil,

complementada com outros dispositivos legais e normativos. (ACCARIN, 2006).

2.4 OLEAGINOSAS PARA PRODUÇÃO DE BIODIESEL NO BRASIL E NA

BAHIA

O uso do biodiesel contribui para a redução da emissão de gases poluentes pelo menor

uso de combustíveis fosseis. A depender da oleaginosa pode proporcionar a obtenção de

créditos de carbono, sob o Mecanismo de Desenvolvimento Limpo (MDL), no âmbito do

Protocolo de Kyoto.

No entanto, para avaliação de seus benefícios devem ser consideradas todas as etapas

do processo produtivo, iniciando-se pela escolha da oleaginosa, seu cultivo, produção,

comercialização e tratamento dos resíduos.

A disponibilidade das fontes agrícolas para produção do biodiesel varia de acordo com

as condições edafoclimáticas das regiões onde são plantadas as oleaginosas (Figura 7). A

produção de óleo vegetal por hectare plantado depende do conteúdo de óleo de cada espécie.

O Brasil apresenta reais condições para se tornar um dos maiores produtores de biodiesel do

mundo, possui imensa extensão territorial, com boas condições climáticas, disponibilidade de

31

água, biodiversidade, gerando imenso potencial de terras agricultáveis, além de mão-de-obra

disponível, tecnologia, experiência com bioenergia e considerável mercado interno. Segundo

estudos realizados pela Federação da Agricultura do Estado de São Paulo, além das áreas já

ocupadas para atividades pecuárias o país dispõe de aproximadamente 140 milhões de

hectares agricultáveis. Esse número não inclui florestas e nem pastagens (PIMENTEL e

NUNES, 2008).

Segundo Miragaya (2005), a área plantada necessária para atender ao percentual de

mistura de 2% de biodiesel ao diesel de petróleo é estimada em 1,5 milhões de hectares

disponíveis para a agricultura no Brasil, não incluídas aqui as regiões ocupadas por pastagens

e florestas.

Das oleaginosas que podem ser usadas para produção do biodiesel, destacam-se no

cenário atual: mamona, babaçu, colza, dendê, nabo-forrageiro, soja, gergelim e palma.

Importante observar que as matérias-primas para produção de biodiesel não devem ser

oleaginosas que servem como fonte de alimentação humana ou animal, pois se assim for,

poderá levar a uma crise de alimentos.

No Quadro 2 apresenta-se a relação de algumas oleaginosas que podem ser usadas

para produção de biodiesel e sua condição enquanto fonte de alimentação humana ou animal.

Além das oleaginosas outras fontes de óleo podem ser usadas para a produção de

biodiesel, tais como os óleos e gorduras residuais, conhecidos pela sigla OGR, que têm sido

obtidas de cozinhas industriais, fábricas de alimentos e restaurantes.

Segundo Beltrão (2006), o Brasil possui dois grandes biomas brasileiros explorados

intensivamente para a produção de oleaginosas, são os Cerrados e a Caatinga, no Nordeste do

país. Têm ainda certa exploração na Mata Atlântica e na Amazônia, em especial via dendê e

babaçu.

Nos Cerrados, que abrangem 204 milhões de hectares (BELTRÃO, 2006), estão os

estados de Goiás, Tocantins e Distrito Federal, a maior parte do Mato Grasso do Sul e Minas

Gerais e partes significativas do Mato Grosso, da Bahia, do Maranhão e do Piauí, tendo ainda

áreas na Região Norte, nos estados de Rondônia, Roraima e Amapá, além de algumas

pequenas áreas nos estados de São Paulo, Ceará e Pará. Do total, a superfície com potencial

para uso agrícola é de cerca de 127 milhões de hectares (ROCHA, 2007), que corresponde às

superfícies juntas da França, Itália, Portugal, Espanha, Bélgica, Holanda, Polônia e Grã-

Bretanha, com somente 62% dos Cerrados.

32

Figura 6 - Delimitação geográfica do Semi-Árido brasileiro. Fonte IBGE, 2007

33

Quadro 2 - Plantas Oleaginosas Encontradas e/ou Cultivadas no Brasil Oleaginosas Fonte de alimentação humana ou animal

Algodão Sim Andiroba Não Amendoim Sim Babaçu Sim Baru Sim Buriti Sim Canola Sim Cártamo Sim Colza Sim Crambe Não Gergelim Sim Girassol Sim Inajá Sim Linhaça Sim Macaúba Sim Mamona Sim Murumuru Sim Moringa oleifera Lam Sim Nabo forrageiro Sim Palma Sim Pequi Sim Pinhão-manso Não Pupunha Sim Sésamo Sim Soja Sim Tucamã Sim Tungue Não

Fonte: Dados da pesquisa.

Na Região Nordeste, que representa 18% do território nacional (BELTRÃO, 2006),

tem-se o bioma Caatinga, onde se localiza o Semi-Árido brasileiro. Dessa região, 70%

possuem alternativas de cultivo para a produção de oleaginosas, as quais visam à alimentação

humana e podem ser usadas para produção de biodiesel. Destaca-se a produção de mamona,

com mais de 430 municípios zoneados para o seu cultivo sem irrigação, com estimativa de

aproximadamente, 4,5 milhões de hectares, para seu plantio. Nessa região, o cultivo de

oleaginosas para a produção de energia, no caso a mamona, é importante para a inclusão

social, gerando milhares de ocupações e empregos (HOLANDA, 2004). Há também áreas

para o plantio de amendoim, estimadas em mais de 1 milhão de hectare; de gergelim, mais de

5 milhões de hectares; de dendê, com 1 milhão de hectare, na Bahia (MULLER e cols., 1997),

além de várias outras espécies potenciais, como o pinhão-manso, que é perene, resistente à

seca sendo 32% dele referente ao peso seco das sementes (ARRUDA e cols., 2004), e várias

outras palmeiras nativas, tais como macaúba e tucumã (LIMA, 1997). Há também o coco com

extensa área do litoral para o seu plantio, já entrando no bioma Mata Atlântica.

34

Na Figura 7 pode-se ter uma visão geral sobre a potencialidade brasileira para

produção e consumo de combustíveis vegetais.

Algumas oleaginosas foram comparadas quanto ao seu teor de óleo, proteína bruta e

extrato etéreo (total de gordura contido no alimento), conforme Tabela 1.

Tabela 1 - Comparação entre óleos. Resultados obtidos com espécies potenciais na produção de óleo e uso no biodiesel.

Espécie Material Óleo (%) Proteína bruta Extrato etéreo Algodão Semente 18-20 22,47 22,93 Amendoim Semente 54-56 33,05 38,81 Babaçu Amêndoa 65-68 8,57 53,80 Canola/Colza Semente 38-48 24-27 - Cártamo Semente 35-40 17,36 24,02 Crambe Semente 28-38 24,58 31,42 Gergelim Semente 44-58 38-40 50-52 Girassol Semente 40-45 15,94 48,39 Linho Semente 33-43 26,79 32,88 Nabo Forrageiro Semente 32-40 29,57 30,77 Pinhão-manso Semente 32-35 21,71 32,58 Pupunha Semente 60 7,14 12,14 Soja Grão 18-20 42,10 20,00 Tungue semente 30-35 15,55 38,11 Fonte: Guirra (2009).

Guirra (2009) compara o tempo de plantio e colheita de algumas oleaginosas,

conforme pode ser verificado na Tabela 2, e este é um aspecto relevante quando se estuda o

giro do produto no mercado e o tempo de retorno do investimento.

É importante ressaltar que no caso do pinhão-manso esse tempo para colheita ainda

não foi determinado com precisão visto que as condições para seu plantio também ainda não

são totalmente conhecidas e variam muito de região para região. Esses fatores então

contribuem para uma grande variabilidade no tempo de colheita dessa oleaginosa, porém os

produtores nacionais apontam que já é possível realizar-se a colheita no primeiro ano, mas os

dados não são consistentes e ainda estão no âmbito especulativo.

Tabela 2 - Tempo necessário para colheita de algumas oleaginosas de interesse na produção de biodiesel

Espécie Colheita (dias) Canola 140 Crambe 90 Girassol 110 Mamona 120 Pinhão-manso ND Soja 130

Fonte: Guirra (2009). ND- não determinado.

35

Figura 7 - Distribuição de cultura de oleaginosa no país por região. Fonte: Moeri (2005).

2.5 CARACTERÍSTICAS DOS ÓLEOS VEGETAIS DESEJÁVEIS PARA A

PRODUÇÃO DE BIODIESEL

36

Segundo Miragaya (2005), um combustível adequado para motores de combustão

interna provocada por compressão, deve apresentar características específicas como, por

exemplo, possuir ótima qualidade de ignição, de maneira que se inicie a combustão no

momento correto, para melhor aproveitamento da energia disponível e acrescenta que, além

disso, o combustível deve se vaporizar completamente no interior da câmara de combustão,

para que possa ser corretamente misturado ao ar e queimado de forma limpa e completa,

proporcionando bom desempenho do motor e redução de emissões de poluentes e formação

de resíduos, depósitos e cinzas, não deve ser corrosivo nem possuir água e sedimentos de

forma que venha a causar o mínimo possível no motor.

Os aspectos acima relacionados, assim como também a estabilidade térmica e

oxidação estão diretamente relacionados com a oleaginosa utilizada na produção do

biocombustível, neste caso, biodiesel. O biodiesel, por ser formado por ésteres de ácidos

graxos de cadeia longa, proveniente de fontes renováveis como óleos vegetais, apresenta

características físico-químicas que tornam a sua degradação rápida em comparação aos

combustíveis de origem fóssil, tal como o diesel. O biodiesel é suscetível a oxidação pelo ar e

ao ataque microbiano (MARIANO e cols., 2008) sendo, portanto, considerado mais

biodegradável que o diesel, mas isso favorece o aspecto ambiental, desfavorecendo questões

associadas ao armazenamento da matéria-prima (óleos e gorduras) e do próprio

biocombustível (LAPINSKIENÉ e cols., 2006; PASQUALINO e cols., 2006).

Óleos vegetais normalmente contêm antioxidantes de ocorrência natural como os

tocoferóis e, quando não refinados, conservam seus teores naturais de antioxidantes

apresentando estabilidade oxidativa superior em comparação com óleos refinados, mas não

satisfazem a maioria das outras exigências para uso combustível (DUNN e KNOTHE, 2001).

O biodiesel também é suscetível à degradação hidrolítica (ZHANG e cols., 1998;

MAKAREVICIENE e JANULIS, 2003). Estudos conduzidos no Centro de Pesquisa da

Petrobras (CENPES) e Centro de Aperfeiçoamento e Pesquisas de Petróleo (CENAP) revelam

uma capacidade de absorção de água do biodiesel até 30 vezes mais elevada do que a do

diesel mineral. Este é um fator importante de avaliação do biocombustível, embora a presença

de substâncias, como mono e diglicerídeos (intermediários da reação de transesterificação) ou

glicerol, possam influenciá-lo dadas as suas respectivas capacidades de emulsificação em

contato com a água. A água livre, que decanta e vai para o fundo induz o aparecimento de

outro problema: a contaminação microbiana, que tem como desdobramentos: 01) a incidência

37

de processos de biocorrosão causados pela presença de bactérias e a 02) geração de

biodepósitos – leveduras e fungos, notadamente em fundos de tanques de formato inadequado

ou não devidamente drenados (MARIANO e cols., 2008).

A questão da estabilidade à oxidação afeta a qualidade do biodiesel principalmente em

decorrência de longos períodos de armazenamento. A influência de parâmetros como a

presença de ar, calor, traços de metais, antioxidantes e peróxidos, natureza do tanque de

armazenamento, luz, bem como de temperaturas elevadas, facilitam o processo de oxidação

do biodiesel e as espécies formadas durante o processo de oxidação causam a deterioração

eventual do biodiesel alterando sua viscosidade, ponto de entupimento de filtro a frio,

densidade, dentre outros que inviabilizam sua utilização como combustível (MITTELBACH e

GANGL, 2001).

Dependendo da matéria-prima, o biodiesel pode ser formado por triglicerídeos com

diferentes quantidades de ácidos graxos saturados e insaturados em sua composição, sendo

que os últimos são mais suscetíveis a reações de oxidação aceleradas pela exposição ao

oxigênio e altas temperaturas (KNOTHE e DUNN, 2003) podendo resultar em compostos

poliméricos prejudiciais ao motor. O ácido oléico é monoinsaturado (18:1 ∆9) e é freqüente na

composição dos mais diversos tipos de óleos vegetais. Altos percentuais de ácido oléico em

um óleo vegetal pode ser um fator de diminuição da estabilidade oxidativa do biodiesel

produzido com esta matéria-prima e esse deve ser um dos parâmetros que deve ser avaliado

para determinar se a oleaginosa é adequada para a produção do biodiesel com baixo teor de

oxidação. Este é um fator importante, pois esta diretamente relacionado à estabilidade e

oxidação, interferindo em decisões sobre transporte e armazenamento. Dentro essas

especificações verifica-se que o pinhão-manso é uma das oleaginosas que apresenta teor de

ácido oléico superior ao do óleo de soja e comparável ao do óleo de palma, como pode ser

observado na Tabela 3, apresentando dessa forma, segundo esse parâmetro, uma estabilidade

oxidativa intermediária.

Outro parâmetro que foi incluído para avaliar as questões relativas à estabilidade

oxidativa, é o número de iodo (NI). O NI é a medida do teor de insaturações totais de um

material graxo, baseada na adição formal de iodo nas duplas ligações e determinada em g de

iodo/100g de amostra. A idéia que justifica o uso do NI é a de que este parâmetro indicaria a

propensão de um óleo ou gordura à oxidação, mas o NI pode indicar propensão do óleo ou

gordura à polimerização e formação de depósitos no motor. Nos Estados Unidos e Austrália

não há especificação do valor adequado, na África do Sul se admite um índice de iodo igual a

38

140, e no Brasil, conforme Resolução n 07 de 19 de março de 2008, basta apenas que o valor

seja anotado.Mais uma vez pode se observar que no caso do pinhão-manso (Tabela 4), esse

apresenta valor de NI inferior ao da soja, que no Brasil ainda é a principal matéria-prima para

produção de biodiesel.

Tabela 3 - Oleaginosas e teor de ácido oléico.

Oleaginosas Teor de Ácido Oléico

Algodão 17 – 38%

Girassol 21%

Mamona 7%

Moringa 78%

Palma 38 - 52%

Pinhão-manso 40%

Soja 24%

Fonte: Adaptado de Knothe e cols.(2006). Tabela 4 - Oleaginosas e respectivos índices de iodo.

Oleaginosas Índice de Iodo (g l/100g)

Algodão 99 – 119

Girassol 110 - 143

Mamona 81 – 91

Palma 35 - 61

Pinhão-manso 97

Soja 117 – 143

Fonte: Adaptado de Knothe e cols.(2006).

Segundo o Presidente da Associação Brasileira dos Produtores de Pinhão-manso

(ABPPM), Mike Lu, em uma matéria publicada na Biodieselbr em Jun/Jul de 2008 declara

que “o óleo bruto do pinhão-manso é o que mais se aproxima do combustível fóssil e é mais

fácil enquadrá-lo na especificação, desde que cuidados sejam tomados no esmagamento e no

pré-refino para evitar problemas de acidez e oxidação”. Sendo assim, o pinhão-manso se

apresenta como uma das fontes de óleo vegetal promissora para produção de biodiesel.

2.6 PINHÃO-MANSO COMO MATÉRIA-PRIMA PARA PRODUÇÃO DE

BIODIESEL

39

O pinhão-manso (Jatropha curcas L.) pertence à família das Euforbiáceas, que possui

mais de 70 espécies (SHAH, 2005). É encontrada na forma nativa nos países tropicais e

subtropicais, tais como na América do Sul, China e Índia (OPENSHAW, 2000).

É um arbusto grande, de crescimento rápido, cuja altura normal é dois a três metros

(Figura 8 - Plantação de pinhão-manso no Mato Grosso do Sul.), mas pode alcançar até cinco

metros em condições especiais e suporta bem climas áridos e semi-áridos (HELLER, 1996),

como ocorre em boa parte do país, principalmente na região nordeste, sendo praticamente

inexistente em regiões de elevada umidade, como no caso da região Amazônica (DEHGAN e

SCHUTZMAN, 1994).

Figura 8 - Plantação de pinhão-manso no Mato Grosso do Sul. Fonte: Fazenda Paraíso – Itaum /MS (MOLLER, 2007).

Sua torta pode ser utilizada como adubo visto que é rica em proteínas e minerais, tais

como fósforo, cálcio, magnésio, sódio e potássio (FERRÃO e FERRÃO, 1981) e quando

decomposta em biodigestores produz gás gerando calor e energia elétrica. Seu plantio tem

sido utilizado na prevenção da erosão de solos e formação de cercas vivas (GUBITZ e cols.,

1999). Segundo uma coletânea sobre o pinhão-manso da Empresa de Pesquisas Agropecuárias

de Minas Gerais (EPAMIG, 1985), um dos primeiros estudos feitos no Brasil sobre a espécie,

40

a cultura do pinhão-manso poderia ser consorciada com o feijão, o arroz, o milho e até com a

mamona.

Figura 9 - Fruto do pinhão-manso. Fonte: Fazenda Paraíso – Itaum /MS (MOLLER, 2007).

O óleo bruto de pinhão-manso tem sido utilizado em alguns países na produção de

sabão e cosméticos e atuou como substituto de parafina/diesel durante a escassez desse último

durante a Segunda Guerra Mundial (KUMAR e SHARMA, 2008). Porém, o seu uso,

enquanto óleo bruto, como combustível demonstrou não ser adequado devido principalmente

a sua alta viscosidade. Atualmente uma das principais perspectivas econômicas para o pinhão-

manso é a utilização de seu óleo como matéria-prima para produção de biodiesel, o que tem

sido incentivado pelo governo federal brasileiro. Os teores de óleo nas sementes de pinhão-

manso variam de acordo com a região de cultivo e com o método de extração utilizado. Esses

teores podem ser de: 33 a 34% pela extração mecânica; 38 a 40% pela extração mecânica +

química e 58 a 60% pela extração de óleo somente de albúmen.

No entanto, existem poucos estudos técnico-científicos que permitam fazer previsões

seguras acerca do sucesso do cultivo de pinhão-manso em determinadas regiões do país e

dessa forma, mais difícil ainda se torna saber o quanto haverá ou não de rendimento para o

produtor caso utilize sua área agricultável para essa finalidade.

41

Figura 10 - Torta resultante da extração do óleo de pinhão-manso. Fonte: Central Salt & Marine Chemicals Research Institute / Gujarat, India. (MOLLER, 2007).

No Brasil, sem irrigação, o pinhão-manso cresce, floresce e frutifica durante os meses

de chuva e a colheita vai de janeiro à julho. Depois, vem o repouso vegetativo e a planta

rebrota com a volta da chuva, não se desenvolvendo bem em solos excessivamente úmidos,

por isso é preciso planejar bem os turnos de rega. Sendo adaptada às regiões secas, possui

caule capaz de armazenar água para sobreviver em períodos secos, nessas condições ocorre

queda na produção de sementes, apesar de aumentar seu teor de óleo.

As plantas de pinhão-manso, conduzidas sob irrigação por sulco, no Norte de Minas

Gerais, produziram 2500 kg de sementes/ha, com 18 meses de idade; enquanto que plantas

com a mesma idade, conduzidas em condições de sequeiro na região de Felixlândia (região

central de Minas Gerais), produziram apenas 500 kg de sementes/ha (DRUMMOND e cols.,

1984). Saturnino e cols. (2005) sugerem que três a quatro irrigações por mês, durante o verão,

são suficientes para estimular o crescimento e aumentar a produção de plantas.

Como as condições de plantio influem no desenvolvimento da lavoura (TEIXEIRA,

1987), as estimativas de produtividade de pinhão-manso devem ser adequadas a cada região

estudada. No entanto, para o levantamento de gastos iniciais foi considerada o rendimento

apresentado por Tominaga (2007) em lavoura de sequeiro.

42