alunos- aula 10-metodo analitico p ai - vpl [modo de ... · o calculo da tir é a resolução de...

TRANSCRIPT

Disciplina: Projetos

AULA 10 Assunto: Método Analítico de Análise de Projetos

Facilitadora: Prof Ms Keilla LopesMestre em Administração pela UFBA Especialista em Gestão Empresarial pela UEFSGraduada em Administração pela UEFS

Introdução ao Método Analítico de Análise de Investimentos ou Critérios para Análise de

Investimentos As pessoas de forma geral são receosas ao investir em projetos, ou

seja, mantêm a preferência pela liquidez por precaução. Assim, paraum proprietário de um determinado capital abrir mão de sua liquidezprecisa ter boas razões para fazê-lo.

Como convencê-lo?

A forma mais antiga e também mais usada é a promessa atrativa deganho futuro (juros). Neste caso os juros devem cobrir não somenteos custos da imobilização do capital, mas, também, o receio doproprietário de capital.

Outra forma seria o uso dos Métodos Analíticos de Análise deInvestimentos ou Projetos. Um destes métodos descrevo a seguir:

Método Analítico de Análise de Investimentos ou

Critérios para Análise de Investimentos

O campo de aplicação das técnicas de Analise deinvestimentos é enorme. Variam desde operações degrande porte a decisões sobre as operações rotineirasdas empresas como a decisão entre a compra a vista oua prazo.

Para este método, pelo menos, quatro são as variáveisapuradas:

1. TMA (taxa mínima de atratividade)2. TIR (taxa interna de retorno)3. VPL (valor presente líquido)4. Payback

1. TMA (Taxa Mínima de Atratividade) Acredita-se que esta seja a variável-chave para

análise de investimentos.

TMA é a melhor taxa (com baixo grau de risco)disponível para aplicação do capital em análise. Nadecisão de investir, se tem pelo menos duasalternativas: uma, investir e ganhar a TMA e outrainvestir no projeto em análise.

Diversos são as alternativas para definição do valor(%) da TMA, inclusive é considerada pessoal eintransferível pois a propensão ao risco varia depessoa para pessoa, ou ainda a TMA pode variardurante o tempo.

Assim, não existe algoritmo ou fórmula matemáticapara calcular a TMA. Mas, alguns autores afirmamque se trata de uma variável permanente quepouquíssimo pode ser afetada por mudançasconjunturais do ambiente econômico e fica entre 10%a 12% ao ano.

Ainda, grandes empresas, financeiramente sólidas ecom grande capacidade de autofinanciamento deseus projetos podem estabelecer sua própria TMAbaseadas não no mercado financeiro, mas em metaspróprias para ganhos sobre o capital investidoconstituindo o que se denomina taxa de juros própria.Esta TMA é autônoma e baseada em consideraçõesespecíficas do ramo de atividade e nos objetivos daempresa e/ou dos seus acionistas.

Mas, geralmente ela é baseada em outrastaxas praticadas no mercado, como:rentabilidade da caderneta de poupança(6%aa+TR); TBF (Taxa BásicaFinanceira); TR (Taxa Referencial); TJLP(Taxa de Juros de Longo Prazo); eprincipalmente a SELIC (Taxa do SistemaEspecial de Liquidação e Custódia).

A taxa Selic é a mais usada. Atualmenteestá 10,25%a.a (09.06.2010). Pois estaseria a atratividade (rendimento) máximaem aplicações conservadoras no mercadofinanceiro.

SELICNa forma genérica ou na linguagem mais popular:

É a taxa básica utilizada como referência pela políticamonetária.

É um índice pelo qual as taxas de juros cobradas pelomercados se balizam.

A taxa Selic é a média de juros que o governo brasileiropaga por empréstimos tomados dos bancos. Quandoa Selic aumenta, os bancos preferem emprestar aogoverno, porque paga bem. Já quando a Selic cai, osbancos são "empurrados" para emprestar dinheiro aoconsumidor e conseguir um lucro maior. Assim,quanto maior a Selic, mais "caro" fica o crédito que osbancos oferecem aos consumidores, uma vez que hámenos dinheiro disponível.

PARA PENSAR:

Para quem tem investimentos nosbancos (CDBs,etc) é interessante aSelic baixa ou alta?

Para quem toma crédito éinteressante a Selic baixa ou alta?

SELIC

Geralmente é expressa na forma anual.

É divulgada periodicamente pelo Copom (Comitê dePolítica Monetária)no http://www.bcb.gov.br/ .

Ata do COPOM...

Henrique de Campos MeirellesPresidente BCB

Limitações na definição da TMA È preciso levar em consideração as limitações da

TMA apesar da necessidade de sua definição.

Um exemplo claro de uma destas limitações é o casode uma gerência que desenvolva algum tipo derelacionamento emocional com o projeto deinvestimento e pode utilizar uma TMA menor, demodo a justificar a aceitação do investimento.

Acredita-se que, apesar de suas limitações, aTMA é necessária e que a sua definição de formainadequada (como demonstrou o exemplo) podecomprometer a credibilidade, também (ou atémuito mais), dos executivos o que não é desejadonem pela empresa nem por eles.

Resta-nos acreditar que os gerentes são eficazeso suficiente para eliminar riscos desnecessários -como o do exemplo mencionado - e sermosconhecedores das alternativas deinvestimentos que servem como TMApara assim melhor avaliá-la.

Considerações finais sobre a TMADe fato, para uma eficaz tomada de decisão na

análise de projetos de investimento é necessário acorreta seleção da TMA. Embora seja ela a maissimples das quatro variáveis básicas para seanalisar alternativas de investimentos, ela é,também, a primeira das variáveis a ser definida eum erro nesta definição pode comprometer todo orestante da análise.

Na definição da TMA deve-se escolher critériosobjetivos, transparentes e técnicos evitandodirecionamentos ou justificativas pessoais oumotivos políticos.

A definição da TMA na avaliação de projetos deinvestimento, faz parte de inúmeras discussões nomeio acadêmico e de executivos da área deanálise de investimentos. Muitas vezes o assuntoprovoca refutações e críticas quanto aos meiosutilizados para sua definição na análise dosprojetos de investimento. Contudo, discussõessão inerentes à ciência e favorecea contínua evolução do conhecimento.

2 . (TIR) Taxa Interna de Retorno de um Investimento

È o percentual de retorno ou o rendimento obtido sobreo saldo do capital investido e ainda não recuperado.

Deve-se ter em mente que o método da TIR consideraque as entradas, ou seja, os vários retornos que oinvestimento trará, serão reinvestidos a uma taxa igual ataxa de atratividade informada.

ATENÇÃO: A TIR não se trata da rentabilidade doprojeto de investimento, mas a rentabilidade do capitalinvestido ainda não recuperado.

O calculo da TIR é a resolução de uma equação de grau altoou pode ser encontrada através de iterações, ou seja, atravésde interpolações com diversas taxas de retorno até chegaràquela que apresente um VPL igual a zero. Contudo ascalculadoras financeiras e planilhas eletrônicas estãopreparadas para encontrar rapidamente este valor. Mas,mesmo assim, vamos entendê-lo:

Exemplo: Um investimento de R$ 100.000,00 com 3 anos de vida útil e com uma geração anual de caixa no valor de R$ 40.211,48. O projeto apresenta uma TIR em torno de 10%.

1) Quanto é o retorno do investimento inicial (rentabilidade bruta ou o lucro bruto deste investimento)?

2) Quanto é a taxa interna retorno (TIR), ou seja, qual será o rendimento do saldo de investimento ainda não recuperado?

Respostas:

1) Algo em torno de 20% (sem trazer a valor presente!)

Investimento = 100.000,00 Retorno ou lucro = 3 x 40.211,48 = 120.634,40

2) 10%?!?...(Menor que a rentabilidade do projeto? Por quê?

Resposta:

TIR é o percentual de retorno ou o rendimentoobtido sobre o saldo do capital investido eainda não recuperado, assim ela será inferior arentabilidade do projeto.

Vejamos se podemos confirmar isto...

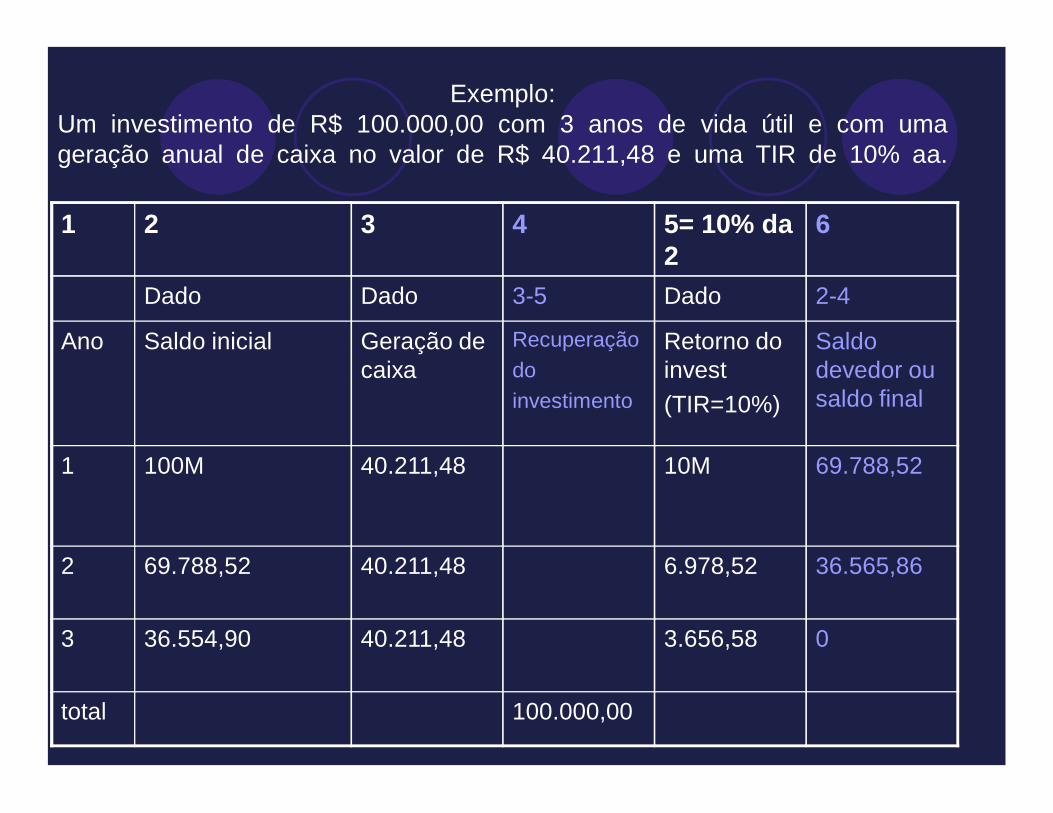

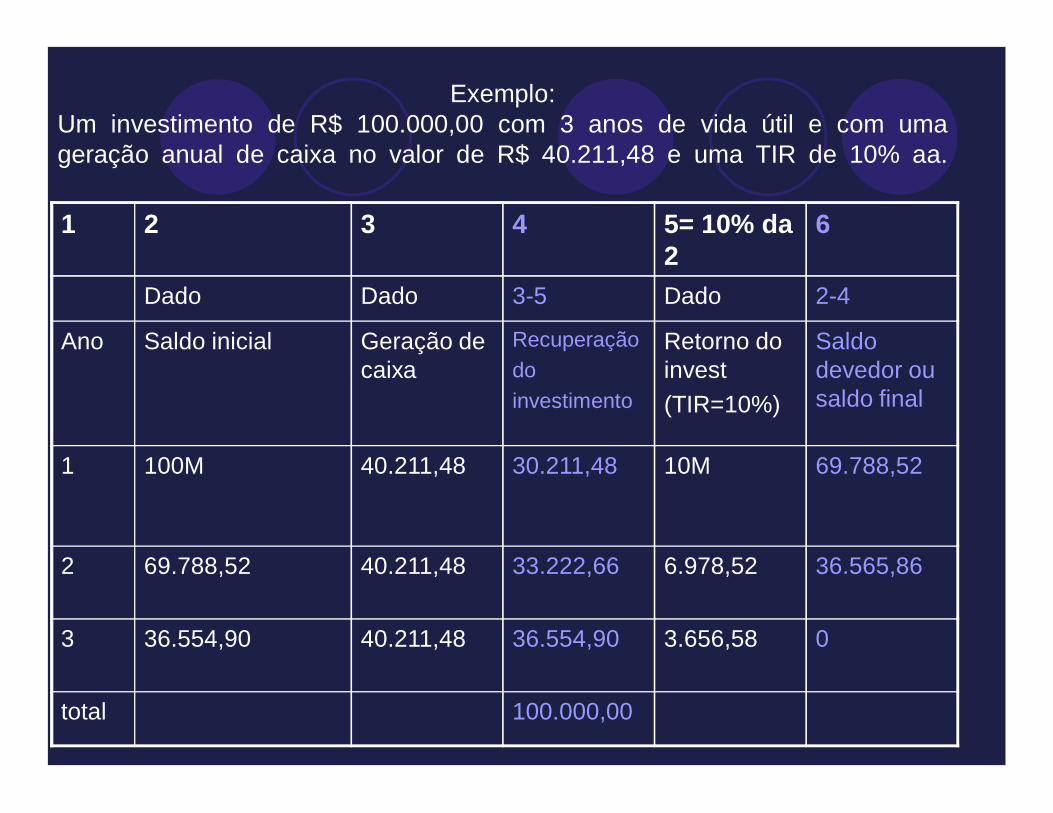

Exemplo:Um investimento de R$ 100.000,00 com 3 anos de vida útil e com umageração anual de caixa no valor de R$ 40.211,48 e uma TIR de 10% aa.

1 2 3 4 5= 10% da 2

6

Dado Dado 3-5 Dado 2-4

Ano Saldo inicial Geração de caixa

Recuperação doinvestimento

Retorno do invest(TIR=10%)

Saldo devedor ou saldo final

1 100M 40.211,48 10M 69.788,52

2 69.788,52 40.211,48 6.978,52 36.565,86

3 36.554,90 40.211,48 3.656,58 0

total 100.000,00

Exemplo:Um investimento de R$ 100.000,00 com 3 anos de vida útil e com umageração anual de caixa no valor de R$ 40.211,48 e uma TIR de 10% aa.

1 2 3 4 5= 10% da 2

6

Dado Dado 3-5 Dado 2-4

Ano Saldo inicial Geração de caixa

Recuperação doinvestimento

Retorno do invest(TIR=10%)

Saldo devedor ou saldo final

1 100M 40.211,48 30.211,48 10M 69.788,52

2 69.788,52 40.211,48 33.222,66 6.978,52 36.565,86

3 36.554,90 40.211,48 36.554,90 3.656,58 0

total 100.000,00

Qual a relação entre TMA e TIR ?

Dica: a) Quem deverá ser maior?

TMA e TIR (Taxa Interna de Retorno) Para que o projeto seja vantajoso TMA deve ser menor que a

TIR. Se forem iguais o projeto de investimento éeconomicamente não recomendável ou pelo menos oindiferente.

Como uma ferramenta de decisão, a TIR é utilizada paraavaliar investimentos alternativos. Nestes casos, a alternativade investimento com a TIR mais elevada é normalmente apreferida

Também deve se levar em consideração de que colocar oinvestimento em um banco é sempre uma alternativa e podeser a base para definição da TMA. Assim, se nenhuma dasalternativas de investimentos tiverem uma TIR superior a taxade rendimento bancária este investimento não é aconselhado.

Entenderam?Então, verdadeiro ou falso?( ) Um projeto com uma TIR de 15% e uma TMA de 12,5,

pode ser considerado financeiramente viável?

( ) Para um projeto ser viável financeiramente a TIR deveser sempre menor que a TMA.

( ) Caso a TMA seja a taxa de remuneração dasaplicações financeiras oferecida pelo mercadofinanceiro será sempre em torno da SELIC (atualmente10,25% a.a.).

3. VPL (Valor Presente Liquido) VPL de um investimento é igual ao valor presente do fluxo de

caixa líquido, ou seja, é um valor monetário que representa adiferença entre as entradas e saídas de caixa trazidas ao valorpresente.

VPL= Inv Inicial – entradas atualizadas a valor presente. VPL =(Inv Inicial) + entradas atualizadas a valor presente

Para a atualização das entradas a valor presente, utiliza-se geralmente a TMA.

VPL = Inv Inicial – (entrada 1 + entrada 2 + entrada 3)(1+r)1 (1+r) 2 (1+r)3

r = TMA em numero= 10% = 0,10

VPL = Inv Inicial – (entrada 1 + entrada 2 + entrada 3)(1+r)1 (1+r) 2 (1+r)3

r = TMA em numero= 10% = 0,10

Exemplo: Seria vantajoso o seguinte projeto: um investimento de R$ 100.000,00 com 3 anos de vida útil e com uma geração anual de caixa no valor de R$ 40.211,48 e uma TMA de 10% aa

VPL = 100.000 – ( 40.211,48 + 40.211,48 + 40.211,48) (1+ 0,10)1 (1+ 0,10)2 (1+ 0,10)3

VPL = 100.000 – ( 40.211,48 + 40.211,48 + 40.211,48) 1.10 1.2 1,3

VPL = 100.000 – (36.555,90 + 33.509,60+ 30.931,90)VPL = 100.000 – 100.997,40VPL= 997,40

O VPL é maior que zero, ou seja a diferença entre as entradas e a saída do projeto é maior que zero. Logo...

RESPONDAM EM EQUIPES:

Qual o lucro de um investimento com VPL zero?

Quando o VPL é maior que zero significa que oinvestimento é vantajoso?

È aconselhável um investimento com VPL negativo?

Se o VPL for zero como será TMA e a TIR?

Se o VPL de um investimento for positivo, mas bempróximo de zero, existe a possibilidade desteinvestimento ser atrativo?

Quando o VPL é zero significa que o investimentoestá numa situação de indiferença. Não existe nemlucro nem prejuízo economicamente falando.

Quando o VPL é maior que zero significa que oinvestimento é vantajoso, pois existe lucro.

Não!

Se o VPL for zero como será TMA e a TIR? TMA =TIR

Sim. Dependerá da estratégia da empresa.

ATENÇÃO:No caso de projetos com risco alto ou incerteza, se

recomenda calcular vários VPLs (3) (com TMAdiferenciadas) e tirar uma média.

Considerações finais Lembrem que os cálculos do Método Analítico de Análise de

Investimentos ou qualquer outro critério não elimina as incertezase nem riscos como: entradas e saídas de caixa, questões políticase econômicas,etc.

Apesar de uma forte preferência acadêmica pelo VPL, pesquisasindicam que executivos preferem a TIR ao invés do VPL.Aparentemente os gerentes acham a TIR intuitivamente maisatraente para avaliar investimentos em taxas percentuais ao invésdos valores monetários do VPL.

Contudo, deve-se preferencialmente utilizar mais do que umaferramenta de análise de investimento, e todas as alternativasdevem ser consideradas em uma análise, pois qualqueralternativa pode parecer valer a pena se for comparada com asalternativas suficientemente ruins.

Referências Bibliográficas

Clemente, Ademir.Souza, Alceu. Decisões Financeiras e Análise de investimentos: fundamentos, técnicas e aplicações. Ed 5.São Paulo: Atlas,2004.pg 42