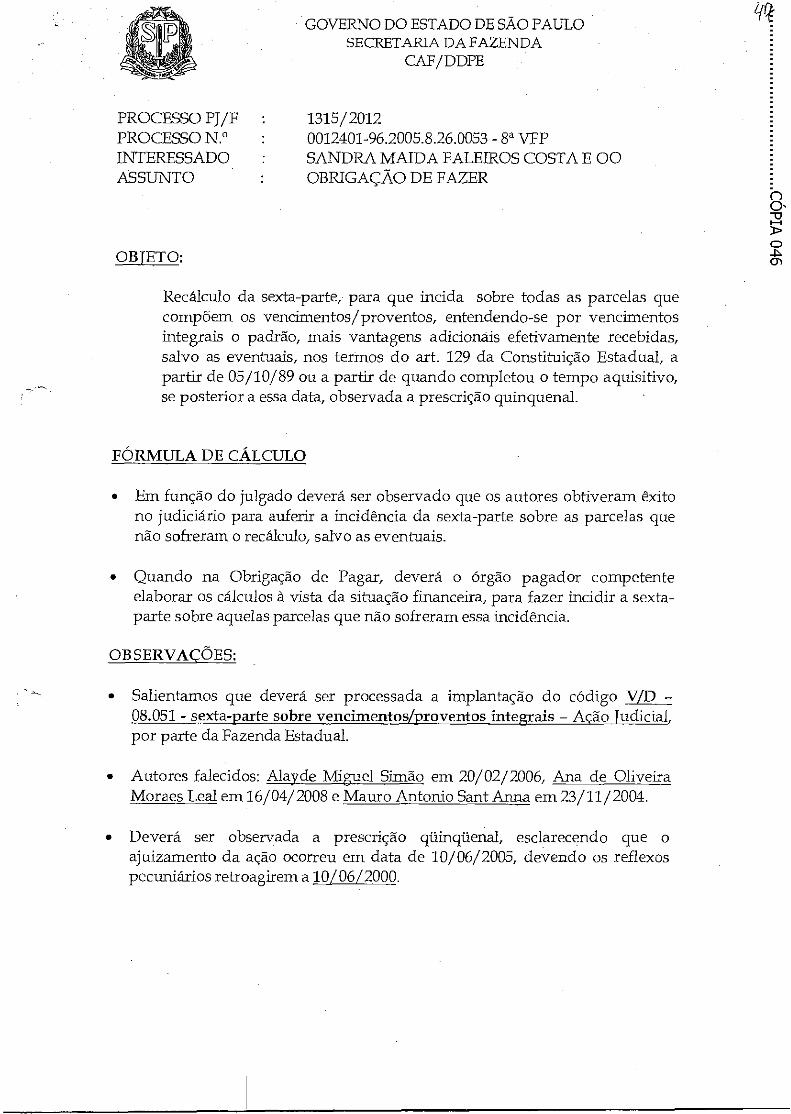

airton ccunifo tette advocacia - saude.sp.gov.br · de acórdão, na qual transcreve os seguintes...

TRANSCRIPT

n -u

o o

Airton Ccunifo tette ✓ unfioz £eonarõo ArruOca Xunfioz Ycitricia Arrubct 3Çunfioz

ADVOCACIA

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA a VARA DA FAZENDA PÚBLICA:

SANDRA MAMA FALEMOS COSTA E OUTROS, devidamente qualificados na relação anexa, que desta é parte integrante, por seu advogado, infra-assinado (procurações 1 a 20), vêm, respeitosamente, à presença de Vossa Excelência, com fundamento no artigo 282 e seguintes do Código de Processo Civil, propor a presente

em face da FAZENDA DO ESTADO DE SÃO PAULO pelos motivos de fato e de direito a seguir expostos:

1. Os autores são Servidores Públicos Estaduais em atividade e aposentados, pertencentes ao quadro das SECRETARIAS DA EDUCAÇÃO, SAÚDE e FAZENDA, conforme comprovam os inclusos documentos (doc. 1.1 a 20.7).

Rua Barão de Itapetininga, 297 - 4'Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fane/ter: (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munhoadv.oabsp.org.hr

Airton Camilo Leite Munhoz teonarôo Arruõct Munhoz Patricia Arruõct Munhoz

ADVOCACIA

2

DIREITO PLEITEADO NESTA AÇÃO

n -o

2. Pretendem os autores através da presente ação, o o

correta Cálculo da vantagem da SEXTA-PARTE, com a inclusão das gratificações NJ

e demais vantagens adicionais não eventuais, nos termos do artigo 129 da Constituição Estadual, observada a situação funcional de cada autor, a ser devidamente apurada em finura fase de liquidação de sentença.

DOS FATOS E FUNDAMENTOS JURÍDICOS

3. Inicialmente, mister se faz informar as gratificações percebidas pelos autores atualmente, que não estão incidindo no cálculo da Sexta-Parte, estão devidamente relacionadas na relação anexa a presente.

4. Os autores, são servidores estaduais, percebendo a vantagem da Sexta-Parte nos vencimentos / proventos, em razão de possuírem mais de 20 (vinte) anos de efetivo exercício, conforme comprovam os inclusos documentos (doc. 1.1 a 20.7).

5. Ocorre que, o Governo do Estado de São Paulo, nos últimos anos, tem adotado politica salarial incompatível e totalmente equivocada, eis que com o artificio de "reajustes", vem concedendo gratificações com as mais diversas nomenclaturas, sem a devida incidência no cálculo da Vantagem da Sexta-Parte.

6. Com efeito, diversas foram as vantagens adicionais não eventuais concedidas ao longo desses cinco anos, que por sua verdadeira natureza, absolutamente integram os vencimentos / proventos dos autores.

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munhoO)adv.oabsp.org.br

A VOCACIA 3

Airton Camilo Leite Xunfioz reonarôo ArruOci Xunfioz Patrícia ArruNa Xunfioz

7. Cada gratificação concedida, possui característica e abrangência própria. A grande maioria são de caráter geral, outras são atribuídas em virtude da unidade de trabalho, ou ainda, em ravão do cargo/função exercida, entretanto, todas são de caráter permanente, pois de acordo com o texto das leis que as instituíram, sua aplicabilidade está condicionada apenas a atividade, unidade de trabalho ou cargo/função específica.

8. Realmente, essas gratificações, pela efetividade e permanência, se caracterizam como política de complementação do salário base, integrando nos vencimentos / proventos, e assim, a composição dos vencimentos passou a ser Salário Base + Gratificações.

DA CARACTERÍSTICA DAS GRATIFICAÇÕES QUE ATUALMENTE

NÃO ESTÃO INCIDINDO NO CÁLCULO DA SEXTA-PARTE

1. GTCN — Gratificação por Trabalho em Curso Noturno

Instituída pela Lei Complementar n° 444/1985 Vigência a partir de: 01/04/1985.

2. Gratificação de Informática

Instituída pela Lei Complementar n° 7578/91

Vigência a partir de: 01/08/1991

3. Gratificação Especial de Atividade - GEA

Instituída pela Lei Complementar n° 674/92

Vigência a partir de: 01/03/1992

4. Gratificação de Gestão e Controle do Erário Estadual (GECE)

Instituída pela Lei Complementar n° 700/92 Vigência a partir de: 15/12/1992

5. Gratificação Fixa

Instituída pela Lei Complementar n° 741/93 Vigência a partir de: 01/09/1993

n -u

o o

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax: (11) 3259-2414 - 3258-3246 - 3256-1770 - e-nuzil: [email protected]

y

n -o

o o

ADVOCACIA 4

Airton Camifo Leite Xurtfioz

Leonora° Arruôo Xurtfioz

yatricia ATTUaQ 31(UTIROZ

6. Gratificação Extra

Instituída pela Lei Complementar n° 788/94

Vigência a partir de: 01/09/1994

7. Gratificação Executiva

Instituída pela Lei Complementar n° 797/95

Vigência a partir de: 01/03/1995

8. Prêmio de Incentivo a Qualidade - PIQ

Instituído pela Lei Complementar n° 804/95

Vigência a partir de: 01/09/1995

9. Prêmio de Valorização

Instituído pela Lei Complementar n° 809/96

Vigência a partir de: 01/03/1996

10. Artigo 133 CE — Diferenças e Vencimentos

11. Gratificação por Trabalho Educacional - GTE

Instituída pela Lei Complementar n° 874/00

Vigência a partir de: 01/06/2000

12. Gratificação por Atividade de Suporte Administrativo - GASA

Instituída pela Lei Complementar n° 873/00

Vigência a partir de: 01/06/00

13. Gratificação de Assistência e Suporte à Saúde - GASS

Instituída pela Lei Complementar n° 901/2000

Vigência a partir de: 01/06/2000

14. Gratificação Complementar — QAE

Instituída pela Lei Complementar n° 888/00

Vigência a partir de: 01/07/2000

15. Gratificação Geral

Instituída pela Lei Complementar n° 901/01

Vigência a partir de: 01/08/2001

16. Gratificação Suplementar

Instituída pela Lei Complementar n° 957/04

Vigência a partir de: 13/09/2004

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: [email protected]

a

n -u

o o

Airton Camilo Leite Munhoz teonarOo ArTuaci Munhoz Patricia Arruact Munhoz

ADVOCACIA

5

DO DIREITO AO CÁLCULO DA SEXTA-PARTE SOBRE OS VENCIMENTOS INILGRAIS - ARTIGO 129 DA CONSTITUIÇÃO ESTADUAL

9. De fato, a Ré não incluindo as gratificações e demais vantagens não eventuais no cálculo da Sexta-Parte, está desrespeitando a regra contida no artigo 129 da Constituição Estadual, que dispõe:

Artigo 129 — Ao servidor público estadual é

assegurado o percebimento do adicional por tempo de serviço, concedido no mínimo por qüinqüênio, e vedada a sua limitação, bem como a sexta-parte dos vencimentos integrais,

concedida aos vinte anos de efetivo exercício

que se incorporarão aos vencimentos para todos os efeitos, observado o disposto no art. 115, XVI, desta Constituição. (grifou-se)

10. Conforme se verifica, a norma acima é clara quando determina que o cálculo da Sexta-Parte deve ser elaborado com base nos vencimentos / proventos integrais.

11. Com a finalidade de corroborar com a pretensão dos autores, vale conferir a lição do Ilustre Hely Lopes Meirelles em sua obra "Direito Administrativo Brasileiro", 15a Edição — Editora Revista dos Tribunais, pág. 392:

`Vencimentos — Vencimento, em sentido estrito, é a retribuição

pecuniária devida ao servidor pelo efetivo exercício do cargo,

correspondente ao padrão fixado em lei; vencimento, em sentido

amplo, é o padrão com as vantagens pecuniárias auferidas pelo

servidor a título de adicional ou gratificação.

Quando o Legislador pretende restringir o conceito ao padrão do

servidor emprega o vocábulo no singular— vencimento; quando quer

abranger as vantagens conferidas ao servidor usa o termo no

plural — vencimentos" . (grifou-se)

Rua Barão de Rapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - munhoadv-oabsp.org.br

6 ADVOCACIA Airton Camilo Leite Xunfioz

Leonora° Arruact Di(unhoz Patricia Arruas Xunhoz

n -o

o o rn

12 Impende ressaltar, que os autores não objetivam qualquer efeito "cascata" ou incidência "repique" de cálculos, nem contraria ao disposto no artigo 115, XVI da Carta Estadual e artigo 37, XIV da Constituição Federal, mas Unica e exclusivamente o cumprimento puro e simples do artigo 129 da Constituição Estadual, calculando-se a sexta-parte sobre as gratificações e demais vantagens -não eventuais percebidas pelo servidor, que não estão sofrendo a devida incidência.

13. Para melhor compreensão, segue abaixo os demonstrativos de pagamento com o cálculo incorreto e correto da sexta-parte:

CÁLCULO INCORRETO DA SEXTA-PARTE

DEMONSTRATIVO DE PAGAMENTO IDÊNTICO AO DOC. L6.

SANDRA MAMA RATEIROS COSTA MÊS DE COMPETÊNCIA: 02/2004 — DATA DE PAGAMENTO: 07/03/2005

Código

01.001

02.004

02.032

04.117

09.001

2tïil7F,1,1:

17.001

DENOMINAÇÃO

SALÁRIO BASE

CARGA SUPL. - MEDIA / INATIVO DISPON.

PREMIO DE VALORIZAÇÃO - QM

GRATIFICAÇÃO GERAL -LC 901/2001

ADICIONAL TEMPO DE SERVIÇO

S akre SALÁRIO FAMILIA - EFP

QTDE

026

005

001

UNIDADE

VALOR

AULAS

VALOR

VALOR

QUINO.

V.Argag DEPTE

PERIODO

02/2005

02/2005

02/2005

02/2005

02/2005

~c4 02/2005

VENCIMENTOS

800,52

138,77

46,93

70,40

23454

- Mk14 0,44

TOTAL DOS VENCIMENiTOS 4,

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Forze/fax : (II) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munho~v.oabsp.org.br

ADVOCACIA 7

Airton emito Leite Xunfioz Leanarao Arrithci 7Kunfioz Patricia Arnthci Xunhoz

CÁLCULO CORRETO DA SEXTA-PARTE

SANDRA MAMA FALEMOS COSTA

MÊS DE COMPETÊNCIA: 02/2004 - DATA DE PAGAMENTO: 07/03/2005

Código

01.001

02.004

02.032

04.117

09.001

17.001 ~I

DENOMINAÇAO

SALÁRIO BASE

CARGA SUPL. -MEDIA/ INATIVO DISPON.

PREMIO DE VALORIZAÇÃO - QM

GRATIFICAÇÃO GERAL -LC 901/2001

ADICIONAL TEMPO DE SERVIÇO.

~nsig SALÁRIO FAMILIA - EFP

QTDE

026

005

001

UNIDADE

VALOR

AULAS

VALOR

VALOR

QUINO.

V&OR DEPTE

PERIODO

02/2005

02/2005

02/2005

02/2005

02/2005

4 J2ao 02/2005

VENCIMENTOS

800,62

138,77

46,93

70,40

234,84

MIO 0,94

TOTAL DOS VENCIMENTOS

14. Conforme os demonstrativos de pagamento

acima, verifica-se que o valor da Sexta-Parte está menor do que a autora deveria

receber, veja-se:

Total de vencimentos, conf. demonstrativo da Ré --------> R$ 1.487,70

Total de vencimentos com o cálculo correto da Sexta-Parte --> R$ 1.507,26

Importância paga a menor por mês > R$ 19,56

15. A importância paga a menor, resulta da não

inclusão das Gratificações Complementar, Geral e Suplementar e do Adicional por

Local de Exercício, cuja prova segue abaixo:

Sexta-Parte sobre a Premio de Valorização (R$ 46,93) ---------> R$ 7,83

Sexta-Parte sobre a Gratificação Geral (R$ 70,40) R$ 11,73

Total > R$ 19,56

n -u

o o '■J

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: [email protected]

7

n -u

o o co

Airton Camilo Leite Xunfioz teonarôo Arruaa Xunnoz Patricia Arruôa 2Kunàoz

ADVOCACIA

8

16. Portanto, apesar das gratificações acima, serem permanentes, ou seja, são recebidas pela autora há muito tempo, as mesmas não estão incidindo no cálculo da vantagem da Sexta-Parte.

DA JURISPRUDÊNCIA

17. O Egrégio Tribunal de Justiça de São Paulo, vem se manifestando favoravelmente aos autores, conforme se verifica das inclusas cópias de Acórdão, na qual transcreve os seguintes trechos:

Apelação Cível n° 091.351-5/0-00

Cãmara de Direito Público do Tribunal de Justiça

SERVIDOR PÚBLICO. Sexta-parte. Incidência sobre

vencimentos integrais. Base de cálculo composta pelo

padrão, gratificações, adicionais e vantagens, enquanto

constantes dos demonstrativos de pagamento. Exclusão,

todavia, das verbas eventuais. Entendimento do art. 129

da Constituição Estadual. Jurisprudência predominante

sobre a questão. Mantida a r. sentença de primeiro grau.

Ressalte-se que o legislador constitucional empregou a

expressão vencimentos no plural e ainda esclareceu que

• estes são integrais, para que não pairasse qualquer

dúvida sobre a questão. E como se sabe, onde a lei não

distingue não é dado ao intérprete estabelecer distinções.

(grifou-se)

Incidente Uniformização Jurisprudência n° 193.485-1/6-03

SERVIDOR PÚBLICO — SEXTA-PARTE — Incidência sobre

todas as parcelas componentes dos vencimentos,

entendendo-se por vencimentos integrais o padrão mais

as vantagens adicionais efetivaMente recebidas, salvo as

eventuais — Uniformização de Jurisprudência neste

sentido.

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SI' - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - munhoogaz1v.octbsp.org.br

/ 0"

n -u

o o Lo

Airton Camilo Leite Munhoz teonarôo ArrUoCI Munhoz Yatricia Arruôa Munhoz

ADVOCACJA

9

18. Assim, conclui-se que os autores têm direito ao cálculo da Sexta-Parte, com a inclusão das gratificações e demais vantagens não eventuais, sob pena de violação ao artigo 129 da Constituição Estadual e artigo 5°, XXXVI da Constituição Federal.

DO PEDIDO

19. Do exposto, requerem os autores a citação da Ré, para responder aos termos da presente, até final, quando aguardam seja a mesma julgada PROCEDENTE, condenando-a:

19.1. ao correto cálculo da vantagem da sexta-parte dos vencimentos ou proventos integrais, isto é, com a inclusão das gratificações e demais vantagens adicionais não eventuais, percebidas nos vencimentos / proventos, além das que forem instituídas no curso da lide e as que foram extintas no período, por terem sido incorporadas ao salário base, e outras de caráter permanente, nos exatos termos do artigo 129 da Constituição Estadual, a serem devidamente apuradas em fase de execução;

19.2. ao pagamento das diferenças acima devidas, desde citando os autores completaram 20 anos de exercício, isto é, desde quando começaram a receber a vantagem da Sexta-Parte, respeitada a prescrição quinquenal, até o efetivo cumprimento da obrigação, acrescidas de correção monetária desde os vencimentos / proventos em que eram devidos, por tratar-se de crédito de natureza alimentar, juros de mora desde a citação, reembolso das custas e despesas processuais, bem como honorários advocaticios calculados em 20% (vinte por cento) sobre o valor total da condenação;

19.3. ao apostilamento do decidido, para que

prevaleça no futuro, o direito pleiteado nesta ação.

Rua Barão de Itapetininga, 297 - 4° Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - munhnufv.oabsp.org.br

ÌÌ

n -u

o o 1-•

Airton Ccunifo Leite Xunfioz

ADVOCACIA

10

reonareo ArruN Xunhoz Patricia Arruão Xunhoz

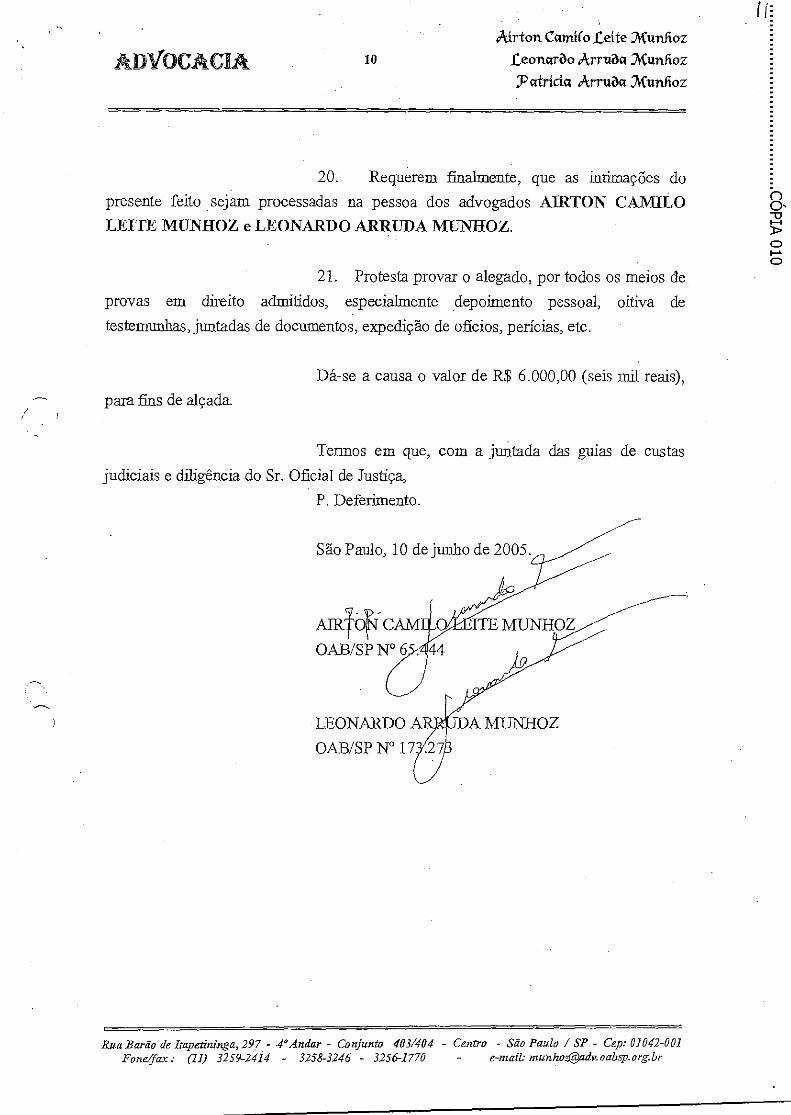

20. Requerem finalmente, que as intimações do presente feito sejam processadas na pessoa dos advogados AIRTON CAMILO LEITE MUNHOZ e LEONARDO ARRUDA MUNHOZ.

21. Protesta provar o alegado, por todos os meios de provas em direito admitidos, especialmente depoimento pessoal, oitiva de testemunhas, juntadas de documentos, expedição de oficios, perícias, etc.

Dá-se a causa o valor de R$ 6.000,00 (seis mil reais), para fins de alçada.

Termos em que, com a juntada das guias de custas judiciais e diligência do Sr. Oficial de Justiça,

P. Deferimento.

São Paulo, 10 de junho de 2005

AlR OIT CAM O HE MUNHOZ 4

OAB/SP N°61 44

ri

LEONARDO OAB/SP N° 17

A MUNHOZ

Rua Barão de Itapetininga, 297 - 4°Andar - Conjunto 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fca : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munhoadizoabsp.ors.br

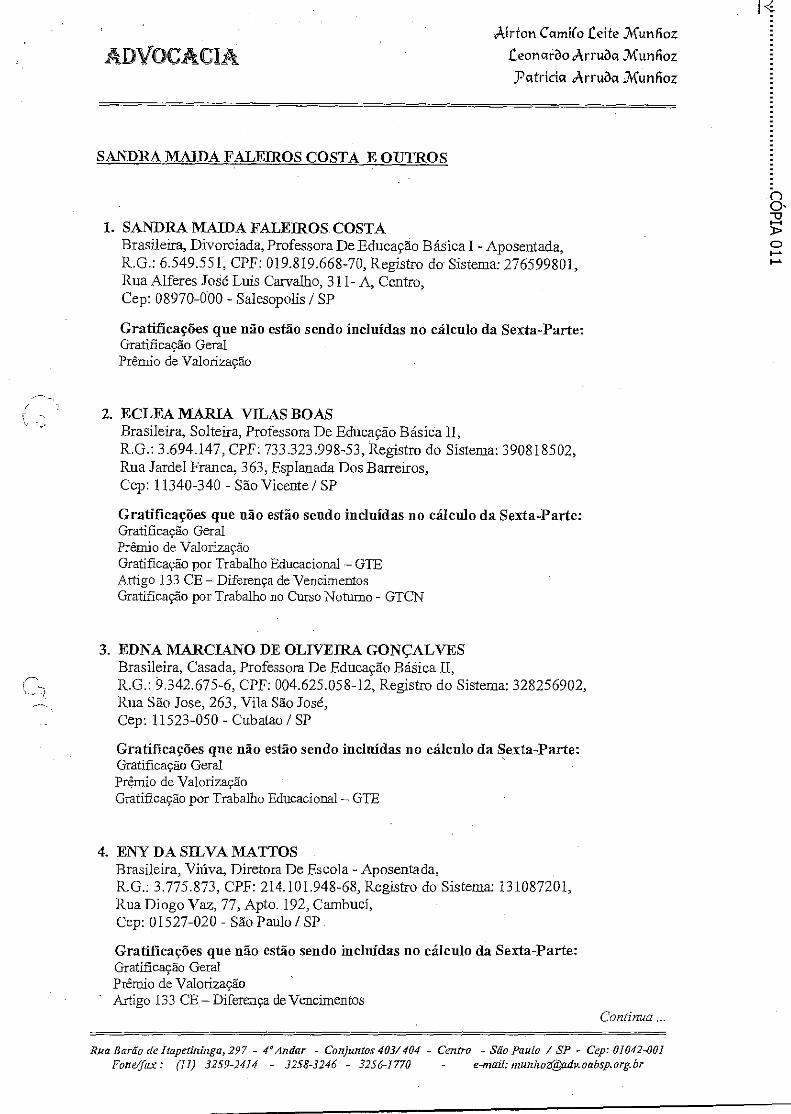

SANDRA MAIDA FALEIROS COSTA E OUTROS

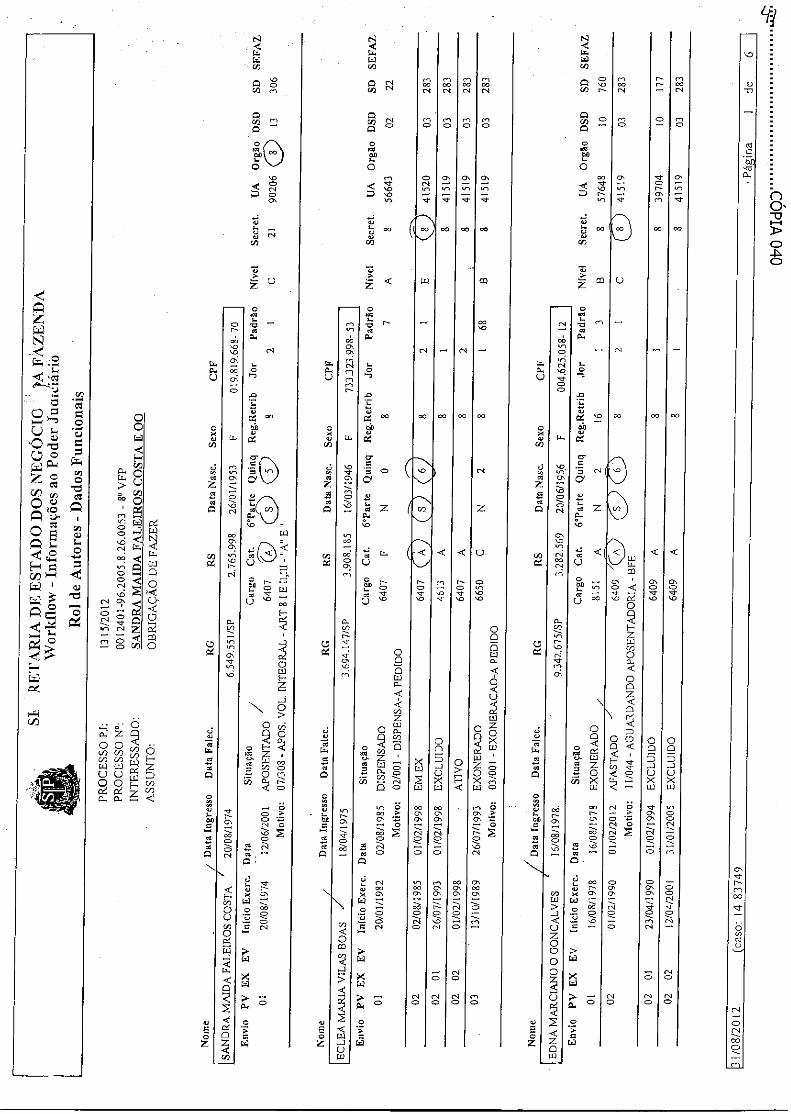

1. SANDRA MAIDA FALEIROS COSTA Brasileira, Divorciada, Professora De Educação Básica I - Aposentada, R.G.: 6.549.551, CPF: 019.819.668-70, Registro do Sistema: 276599801, Rua Alferes José Luis Carvalho, 311- A, Centro, Cep: 08970-000 - Salesopolis / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização

2. ECLEA MARIA VILAS BOAS Brasileira, Solteira, Professora De Educação Básica II, R.G.: 3.694.147, CPF: 733.323.998-53, Registro do Sistema: 390818502, Rua Jardel Franca, 363, Esplanada Dos Barreiros, Cep: 11340-340 - São Vicente / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Gratificação por Trabalho Educacional — Artigo 133 CE — Diferença de Vencimentos Gratificação por Trabalho no Curso Noturno - GTCN

3. EDNA MARCIANO DE OLIVEIRA GONÇALVES Brasileira, Casada, Professora De Educação Básica II, R.G.: 9.342.675-6, CPF: 004.625.058-12, Registro do Sistema: 328256902, Rua São Jose, 263, Vila São José, Cep: 11523-050 - Cubatao / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Gratificação por Trabalho Educacional — GTE

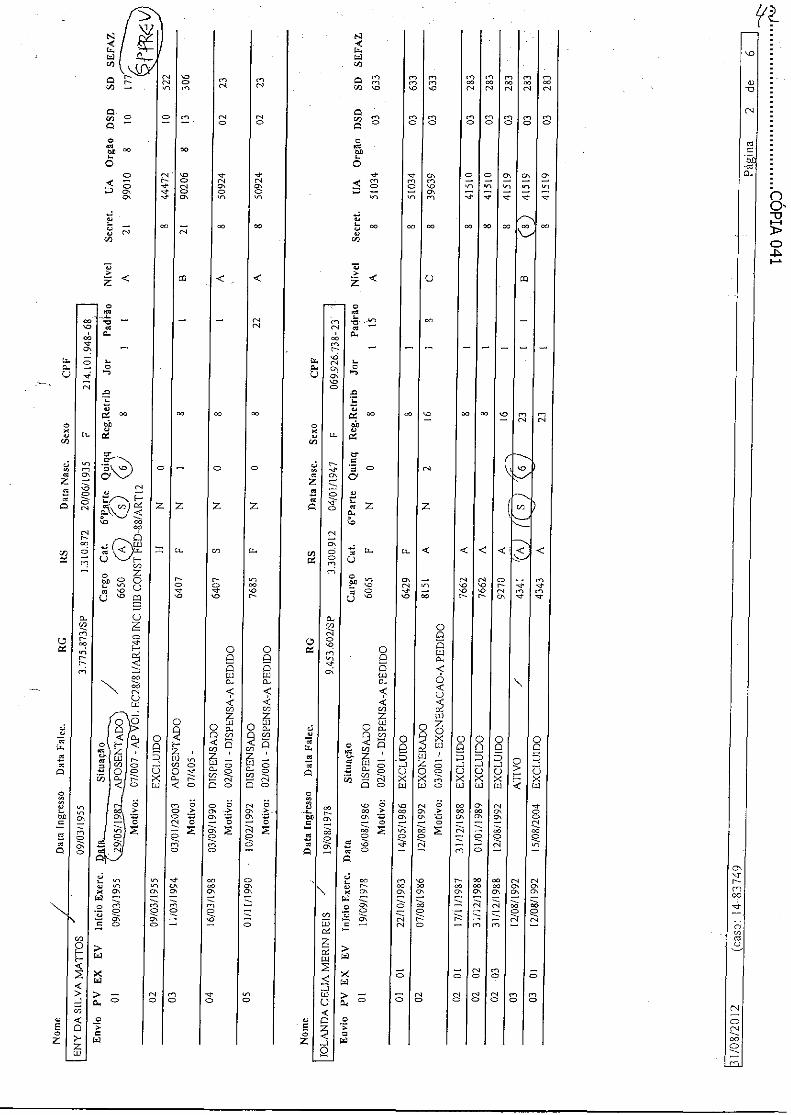

4. ENY DA SILVA MATTOS Brasileira, Viúva, Diretora De Escola - Aposentada, R.G.: 3.775.873, CPF: 214.101.948-68, Registro do Sistema: 131087201, Rua Diogo Vaz, 77, Apto. 192, Cambucí, Cep: 01527-020 - São Paulo / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Artigo 133 CE — Diferença de Vencimentos

Continua ...

n -u

o

4, ADVOCACI Airton Caindo Leite ..Munfioz

Leonardo Arruda Xunfioz Yntricia Arruda .71(unfioz

Rua Rareio de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax: (II) 3259-2414 - 3258-3246 - 3256-1770 - [email protected]

IP

n -u

o NJ NJ

ADVOCACIA Airton Camilo Leite Xurthoz

Leonardo Arruôa Xunhoz Patrícia Arruôa Xunfioz

5. IOLANDA CELTA MERIN REIS Brasileira, Casada, Agente De Organização Escolar, R.a: 9.453.602, CPF: 069.926.738-23, Registro do Sistema: 330091203, Avenida Felicia Oliveira Trombino, 603, Vila Ponte Nova, Cep: 11530-180 - Cubatao / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Suplementar Gratificação Complementar — QAE Artigo 133 CE — Diferença de Vencimentos

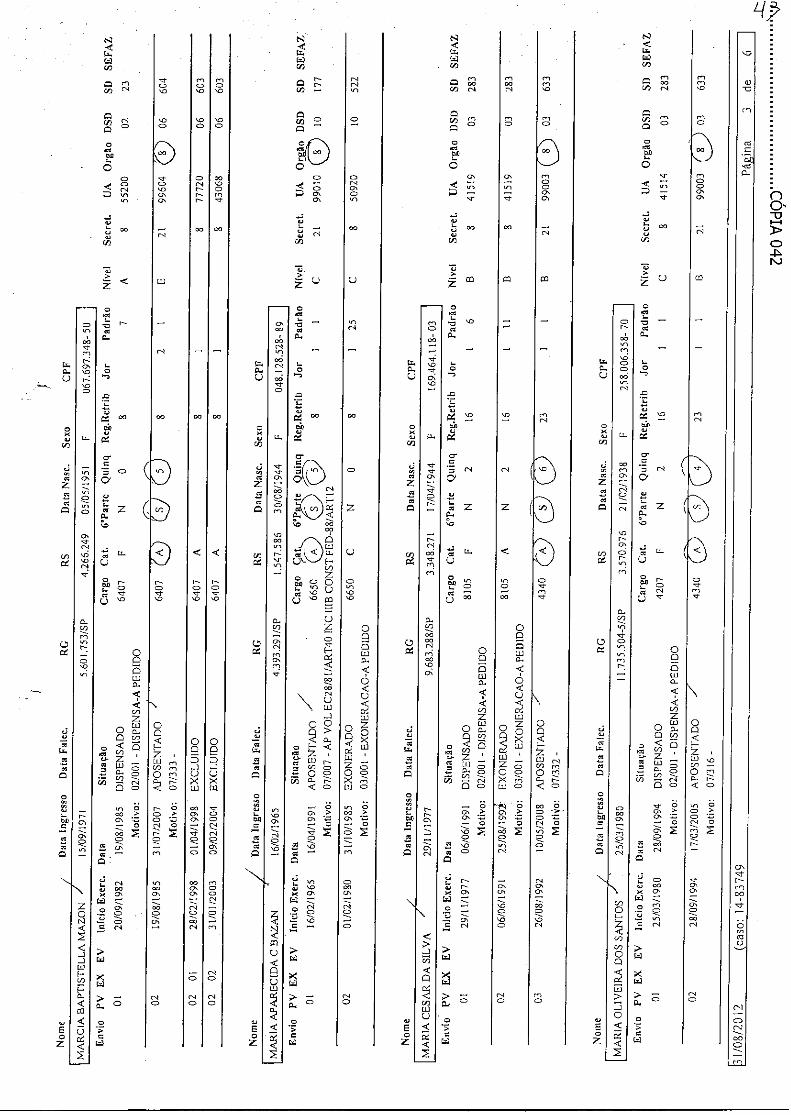

6. MARCIA BAPTISEELLA MAZON Brasileira, Casada, Professora De Educação Básica I, R.G.: 5.601.753, CPF: 328.573.908-82, Registro do Sistema: 426624902, Rua Cesário Coimbra, 178, Centro, Cep: 13600-030 - Araras / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Gratificação por Trabalho Educacional — GTE

7. MARIA APARECIDA CAVALCANTE BAZAN Brasileira, Casada, Assistente Diretor De Escola - Aposentada, R.G.: 4.393.291, CPF: 048.128.528-89, Registro do Sistema. 154758601, Rua Vicente Lombardi, 1442, Centro, Cep: 15370-000 - Pereira Barreto / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Artigo 133 CE — Diferença de Vencimentos

8. MARIA CESAR DA SILVA Brasileira, Viúva, Agente De Serviços Escolares, R.G.: 9.683.288, CPF: 169.464.118-03, Registro do Sistema: 334827103, Rua Salim Faraó, 44, Jardim Trinta e Um De Marco, Cep: 11515-050 - Cubatao / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Suplementar Gratificação Complementar — QAE

Continua ...

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fonelfax (II) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munhoadv.oabsp.org.br

Airton Camifo Leite Xunhoz

A VOCACIA

reonarao Arruôo Xunhoz 7atrida Arruôo Xunhoz

9. MARIA OLIVEIRA DOS SANTOS Brasileira, Casada, Agente De Serviços Escolares, R.G.: 11.735.504, CPF: 258.006.358-70, Registro do Sistema: 357097602, Rua Manoel Sobrinho, 75, Vila São Jose, Cep: 11523-190 - Cubatao / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Suplementar Gratificação Complementar — QAE

10. MITSUKO WADA Brasileira, Solteira, Diretora De Escola - Aposentada, R.G.: 4.744.914, CPF: 042.350.618-87, Registro do Sistema: 178619201, Avenida Brasil, 1371, Centro, Cep: 15370-000 - Pereira Barreto / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Gratificação por Trabalho Educacional — GTE

11. NOEMIA BRAGA NOBRE Brasileira, Casada, Agente De Organização Escolar, R.G.: 14.542.942, CPF: 018.493.088-02, Registro do Sistema- 377327902, Rua Sergipe, 586, Vila Nova, Cep: 11525-100 - Cubatao / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Suplementar Gratificação Complementar - QAE

12. ORMINDA NASCIMENTO NASCIMBEM Brasileira, Casada, Professora De Educação Básica I - Aposentada, R.G.: 4.781.754, CPF: 947.869.688-20, Registro do Sistemx 193208101, Rua Minas Gerais, 828, Stella Maris, Cep: 16901-145 - Andradina / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização

Continua ...

n -u

o 1-•

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax: (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: [email protected]

ADVOCACIA Airton Ccintifo Leite Xunfioz

Leonarõo Arruda Xunfioz

Patricia Arruda Xunfioz

13. RAMIRO DE SOUZA COELHO Brasileiro, Casado, Assistente De Diretor De Escola - Aposentado, R.G.: 4.787.383, CPF: 123.452.108-34, Registro do Sistema: 409336701, Rua Anibal Cruz, Casa 05 - Apto. 101, São Bento, Cep: 28906-260 - Cabo Frio / RJ

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Valorização Artigo 133 CE — Diferença de Vencimentos

14 VII MA PINHEIRO GONÇALVES Brasileira, Divorciada, Agente De Serviços Escolares, KG.: 6.984.579, CPF: 084.583.848-25, Registro do Sistema: 285935002, Rua General Osório, 243, Jardim Trinta e Um De Marco, Cep: 11515-130 - Cubatão / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Suplementar Gratificação Complementar — QAE

SECRETARIA DE ESTADO DA SAÚDE

15. ANA MARIA CAMARGO BRIZOTI Brasileira, Casada, Agente Administrativa, R.G.: 4.364.258, CPF: 242 227 048-49, Registro do Sistema: 153614001, Rua Antonio Carlos Oliveira Botas, 2001, Bloco F - Casa 26, Vila Borghese Cep: 15041-570 — São Jose Do Rio Preto / SP Designado em Prolabore: Diretora de Serviço

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Fixa Gratificação Exila Gratificação Executiva Artigo 133 CE — Diferença de Vencimentos Gratificação de Assistência e Suporte à Saúde - GASS

Continua ....

n -u

o

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: inunhoadv.oabsp.org.br

A %TOCAM Airton Caindo Leite Munhoz

Leonardo Arruôa Munhoz Patricia Arruoa Munhoz

16. MASAYASU IYOMASA Brasileiro, Casado, Cirurgião Dentista, R.G.: 4.895.130-4, CPF: 510.597.898-68, Registro do Sistema: 210101401, Rua Jose Alfredo Da Silva, 845, Vila Tazítsu, n Cep: 19023-210 - Presidente Prudente / SP

-u

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Gratificação Especial de Atividade - GEA Gratificação Extra Gratificação Executiva Gratificação de Assistência e Suporte à Saúde - GASS

SECRETARIA DE ESTADO DOS NEGOCIOS DA FAZENDA

17. ALAYDE MIGUEL SIMÃO Brasileira, Viúva, Técnica De Apoio De Arrecadação Tributária - Aposentada, R.G.: 794.089-0, CPF: 006.089.538-14, Registro do Sistema: 14522101, Rua Ferreira De Araújo, 1016, Pinheiros, Cep: 05428-002 - São Paulo / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Incentivo a Qualidade - PIQ Gratificação de Gestão e Controle do Erário Estadual - GECE Gratificação Extra Gratificação Executiva Gratificação Suplementar

18. ANA DE OLIVEIRA MORAES LEAL Brasileira, Casada, Controlador De Pagamento Pessoal H, R.G.: 9.646.687, CPF: 091.546.828-00, Registro do Sistema: 334093402, Avenida Brigadeiro Faria Lima, 5715, 1° Andar, Vila São Jose, Cep: 15090-000 - São Jose Do Rio Preto / SP Alteração de Exercício / Cargo em Comissão: Auxiliar de Serviços

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Incentivo a Qualidade - PIQ Gratificação de Gestão e Controle do Erário Estadual - GECE Gratificação Extra Gratificação por Atividade de Suporte Administrativo - GASA Gratificação Executiva Gratificação Suplementar

Continua ...

Rua Barão de Itapetininga, 297 - Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: munhoz©ta, dv.oabsp.orgbr

19. GRACE WADD1NGTON BARONE Brasileira, Casada, Técnica De Apoio De Arrecadação Tributária - Aposentada, R.G.: 3.212.850, CPF: 147567.628-08, Registro do Sistema: 107314001, Rua Doutor Victor Brecheret, 07, Vila Mariana, Cep: 04008-100 - São Paulo / SP

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Incentivo a Qualidade - PIQ Gratificação de Gestão e Controle do Erário Estadual - GECE Gratificação Extra Gratificação Executiva Gratificação Suplementar

20. MAURO ANTONIO SANT ANNA, Falecido em 23/11/04 Quando em vida, Brasileiro, Casado, Técnico De Apoio De Arrecadação Tributária, R.G.: 2.800.412, CPF: 141.144.968-15, Registro do Sistema: 881117001,

Neste ato representado por:

INES RIBEIRO SANT ANNA-- Brasileira, Viúva, Pensionista, R_G.: 4.893.072, CPF: 114.915.888-37, Rua Engenheiro Reid, 965, Santa Rita, Cep: 15400-000 - Olimpia / SP

DEMSE RIBEIRO SANT ANNA GARCIA 11 Brasileira, Casada, do Lar, R_G.: 18.555.675-9, CPF: 085.764.578-14, Avenida Bartolomeu Itavo, 521, São Francisco, Cep: 15400-000 - Olimpia / SP

FERNANDO RIBEIRO SANT ANNA Brasileiro, Separado Judicialmente, Cartorário, R.G.: 15.415.403, CPF: 074.848.458-25, Rua Engenheiro Reid, 965, Santa Rita, Cep: 15400-000 - Olimpia / SP

.,.,- REjANE RIBEIRO SANT ANNA MAGRO Brasileira, Casada, Escrituraria, RG.: 24.299.244, CPF: 133.491.598-93, Rua Alice Moreira Salga, 246, Jardim Tropical II, Cep: 15400-000 - Olimpia / SP

RICARDO RIBEIRO SANT ANNA Brasileiro, Casado, Professor de Música, R.G.: 20.268.941, CPF: 098.354.818-81, Rua Amadeu Galmaci, 149, Cohab II, Cep: 15400-000 - Olimpia / SP

RIVA APARECIDA RIBEIRO SANT ANNA BISPO DE ARAÚJO Brasileira, Casada, Bancária, R.G.: 14.563.243, CPF: 080.737.098-30, Avenida Jose Munia, 7011, Apto. 14, Redentor, Cep: 15085-350 - São Jose Do Rio Preto / SP Continua ...

n -u

o ot

ADVOCACIA Airton Camilo teíte 21(unãoz

Leonarbo Arruact Munhoz Yatricia Arruda .7Kurtfioz

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fonelfer : (11) 3259-2414 - 3258-3246 - 3256-1770 - e-mail: mu.nhoSulnoabsp.org.br

Gratificações que não estão sendo incluídas no cálculo da Sexta-Parte: Gratificação Geral Prêmio de Incentivo a Qualidade - PIQ Gratificação de Gestão e Controle do Erário Estadual - GECE Gratificação Extra Gratificação de Informática Gratificação por Atividade de Suporte Administrativo - GASA Gratificação Executiva Gratificação Suplementar

ADVOCACIA Airton Carntío Leíte Xunfioz

feonarbo Arruõn Xunfinz 3)(th-ida Arruõn Munhoz

Rua Barão de Itapetininga, 297 - 4° Andar - Conjuntos 403/404 - Centro - São Paulo / SP - Cep: 01042-001 Fone/fax : (II) 3259-2414 - 3258-3246 - 3256-1770 - munhoadv.oabsp.org.br

8' VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

Processo n° 680/053.05.012401-6

n -o

o co oo

Vistos, etc.

SANDRA MAMA FALEIROS COSTA, EC MARIA VILAS BOAS, EDNA MARCIANO DE OLI GONÇALVES, ENY DA SILVA MATTOS, IOLANDA CELTA ME •NI -

REIS, MARCIA BAPTISTELLA MAZON, MARIA APARECIDA CAVALCANTE BAZAN, MARIA. CESAR DA SILVA, OLIVEIRA DOS SANTOS, MITSUKO WADA, NOEMLIA BRAG NOBRE, ORIVIINDA NASCIMENTO NASCIMBEM, RAMIRO SOUZA COELHO, VLLMA PINHEIRO GONÇALVES, ANA MARIA CAMARGO BRIZOTI, MASAYASU IYOMASA, ALAYDE MIGUEL SIMÃO, ANA DE OLIVEIRA MORAES LEAL, GRACE WADDINGT BARONE, MAURO ANTONIO SANT ANNA, falecido, representa INES RIBEIRO SANT ANNA, DENISE RIBEIRO SANT GARCIA, FERNANDO RIBEIRO SANT ANNA, REJANE R SANT ANNA MAGRO, RICARDO RIBEIRO SANT ANN APARECIDA RIBEIRO SANT ANNA BISPO DE ARAÚJO, q nos autos, ajui7arant ação ordinária em face da FAZENDA DO EST SÃO PAULO, alegando que a vantagem da sexta parte não está inc seus vencimentos integrais, como determina o artigo 129 da Co Estadual. Pedem a procedência da ação, para que a ré seja condenada a ao pagamento da vantagem sexta-parte sobre seus vencimentos/pro integrais, bem como ao pagamento das diferenças vencidas, acrescidas de j de mora, com o apostilamento do titulo. Requererem ainda seja condenada ao pagamento das diferenças atrasadas.

Regularmente citada, a Fazenda do Estado apresentou contestação, sustentando que o pleito dos autores configura ofensa aos termos do artigo 37, XIV, da Constituição Federal, com a redação que lhe foi dada pela EC 1-9/98, pois é certo que o cálculo da vantagem, na forma sugerida na inicial, constitui inegável "repique", ou seja, cálculo composto da vantagem. Aduz que a expressão "vencimentos integrais" abrange apenas o padrão 'e as vantagens incorporadas, pelo que o pedido não encontra suporte legal • Aduz que a argumentação dos autores, mesmo que consinta na possibilidade de incidência da sexta-parte sobre total e qualquer verba eventual, é capciosa, pois é a própria lei

pag. 1

• s.

II I

por ANNA

BEIRO RIVA

alificados O DE

do sobre tituição oceder

entos

• II

OS 1

ZJ

r VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

n 0, -u

Seguiu-se réplica, oportunidade na qual os autores refutam > os argumentos trazidos na contestação. to

Instadas a dizer sobre eventual interesse na produção d outras provas, os autores protestaram pelo o julgamento antecipado da lid ; silenciando-se a Fazenda do Estado.

É o relatório. Decido.

Alide comporta julgamento antecipado à luz do que dispõe o art. 330, I, do Código de Processo Civil, uma vez que basta ao deslinde da controvérsia a produção de prova documental

Pretendem os autores a revisão do critério de c o da sexta-parte, que não tem incidido sobre seus vencimentos integrais As stem-lhe razão, impondo-se, todavia, alguns esclarecimentos.

Claro está que a Constituição do Estado, anteci 'ando-se ao chamado regime único, previsto na Constituição Federal, longe te defini-lo, propriamente, estabelecendo suas particularidades, tratou de estetuer alguns direitos, antes reservados aos funcionários públicos, a outros sepeo entos da administração pública. Ao fazê-lo, reproduzindo a norma do artigo 92, II , da Constituição Estadual anterior, a atual Constituição acrescentou, no seu . ; e 129, que o cálculo da sexta-parte haveria de observar o disposto no artigo 115, XVI.

A partir dessas considerações é possível afirmar que a sexta-parte incide sobre a remuneração dos servidores, mas com algumas restrições, que impedem o aumento em cascata, apelidado de "repique", em tempos idos.

Com efeito, a remuneração (a) é composta de vencimento (a.a.) e vantagens (a.b.) permanentes e provisórias. As vantagens, por sua vez, incluem as indenizações (a.b.a.), a exemplo de ajudas de custo, diárias e transporte, bem como as gratificações (a.b.b.), além de adicionais (a.b.c.). Quando o legislador constitucional diz que a sexta-parte incide sobre "vencimentos integrais" está-se referindo, parece claro, à remuneração. E tanto isto é verdade que, no lugar de recorrer à discutível distinção vencimento- vencimentos, utilizou o adjetivo integrais. É bem de ver, todavia, que o legislador

pag. 2

de vigência que estabelece a natureza jurídica da vantagem. Cita doutrina em arrimo à sua tese, pedindo o julgamento de improcedência. Vieram documentos.

8' VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

-2(

n -u

o NJ o

fez expressa referência à restrição estabelecida pelo artigo 115, XVI, da Constituição do Estado.

Quanto ao sentido da expressão vencimentos integrais C'a e citar acórdão do E. Tribunal de Justiça de São Paulo;

"Ora, não podia ter sido mais eloqüente, nem mais direta e exau norma, no acrescer ao substantivo vencimentos, cujo plur compreenderia todas as verbas acessórias, com este ou aquele carát o adjetivo integrais, que apenas reforça a idéia básica: a sexta-p calculava-se e calcula-se sobre a totalidade da retribuição mensal, correspondente ao padrão e a todas as demais vantagens pecuniárias que, a título permanente ou transitório, sem exclusão de nenhum; se pagavam ou paguem ao funcionário público (menos as eventuais, diga-se)" (TJSP, Emb. Infr. n° 209.389-1/3-01, 2' Câmara Civil; no mesmo sentido, RTTJESP 137/284, 138/253, 184/126, 196/170 e 207/1

Diante dessas considerações, que versam interpretação de norma constitucional, cessa tudo o mais que dispo dissonante, quer-se dizer, toda a legislação que estabeleça veda incidência recíproca de adicionais.

cerca de a de forma

ões sobre a

Ivan Barbosa Rigolini, escrevendo sobre a vedação estabelecida pelo artigo 37, XIV, da Constituição Federal (à guisa 'e comentário da regra do art. 50 da Lei Federal n° 8.112/90, que também reproduz aquela restrição) diz que a administração está proibida de atribuir uma . agem cujo fundamento já tenha servido para atribuição de vantagem anterior. ge poucas palavras, veda-se "uma vantagem calculada sobre vantagem criada para pre mesmo motivo", na expressão daquele autor. Daí porque não se admite um adicional por tempo de serviço calculado sobre outro adicional por tempo de serviço (Ivan Barbosa Rigolini, Comentários ao Regime Único dos Servidores Públicos Civis, 3' ed., 1994, p. 115 e 134).

Alguns argumentam com a alteração da regra do artigo 37, XIV, da Constituição da República, por força do advento da Emenda Constitucional n° 19/98. Com efeito, a regra anterior vedava a concessão de acréscimos ulteriores incidentes sobre acréscimos concedidos sob o mesmo título. De acordo com a atual redação, é vedada a incidência recíproca, ainda que as vantagens não tenham a mesma natureza. Todavia, é bem de ver que subsiste, no nível estadual, a regra do artigo 115, XVI, da Constituição do Estado, nos seguintes termos. "os acréscimos pecuniários percebidos por servidor público não

pag. 3

o . .8.

8a VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

serão computados nem acumulados para fins de concessão de acréscimos ulteriores sob o mesmo título ou idêntico fundamento".

O simples fato de a regra da Constituição Federal ter sido alterada não implica reconhecer a revogação da norma do artigo 115, XV1,da Constituição do Estado, porque bem se sabe que os Estados Federad organizam-se e regem-se pelas constituições e leis que adotarem, observad s princípios da Constituição Federal (artigo 25 da CF). Ora, a regra do artigo'3 XIV, é norma jurídica, que não se confunde com princípio jurídico, segundo a clássica distinção de Carnelutti e Crisafulli.

Mesmo sob a ótica daqueles que consideram os princípios gerais de direito normas jurídicas, a exemplo de Bobbio e Betti, é bem de reconhecer que, malgrado todo princípio configure uma norma, a recíproca não é verdadeira. E nesta linha de considerações, tem-se de observar a regra do 25 da Constituição Federal, segundo a qual o Estado haverá de obse "princípios da Constituição", a exemplo do princípio republicano, feder e não necessariamente as normas constitucionais, porque o Estado-poder de auto-organização (a respeito desta discussão, ver Paulo Direito Constitucional, SP, Malheiros, 1.999 e Celso Ribeiro Bast Direito Constitucional, SP, Saraiva, 1.978). A propósito, veja reservadas ao Estado as competências que não lhes sejam v: Constituição da República (art. 25, §2°), dentre elas a edição de no rm aos seus servidores públicos.

Há de se afastar, também, a incidência do cálculo da se parte sobre verbas eventuais, vale dizer, aqueles pagamentos cuja percepção dependa de circunstâncias específicas e passageiras, a exemplo das diárias, ajuda de custo, horas-extras. Estas verbas eventuais não se confundem com vantagens . provisórias, vale dizer, não-incorporadas, a exemplo daquelas mencionadas nos itens 1 a 4 do histórico de fls. 3 a 5. A propósito, colhe a recente uniformização de jurisprudência:

"Servidor Público — Sexta-parte. Incidência sobre todas as parcelas • componentes dos vencimentos, entendendo-se por vencimentos integrais o padrão mais as vantagens adicionais efetivamente recebidas, salvo as eventuais" (Uniformização de Jurisprudência n° 193.485-1/6-03).

O funcionário recebe qüinqüênio. Este tem natureza de adicional por tempo de serviço, sobre o qual não poderá incidir a sexta parte. ,------- Diga-se o mesmo quanto ao décimo constitucional, previsto no artigo 133 da

pag. 4

n -u

o NJ

1

111

os tivo, etc,

embro tem Bonavides,

s, Curso de e que são dadas pela

relativas

r VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

Constituição Estadual. Assim, o provimento jurisdicional, para guardar fidelidade aos termos do art. 129 da Constituição do Estado, limitar-se-á a determinar que a sexta-parte incida sobre o padrão, mais vantagens, incorporadas ou não, excluídos os pagamentos eventuais e aquelas vantagens concedidas em razão do tempo de serviço, conforme se apurar em execução.

Os juros de mora contam a partir da citação, à vista disposto na lei civil, revogadas que estão as Súmulas 163 e 255 da Sutyfema Corte. A correção monetária, por sua vez, devida nos termos da Lei Fed n° 6899/91 e do art. 116 da Constituição do Estado, tratando-se de dívida dinheiro de natureza alimentar, incide desde o momento em que a vantagem devida (STJ - 2a Turma, RE 23.029-2 - SP, Rel. Min Américo Lit7, j 5/8/92).

Isto posto, JULGO PROCEDENTE a presente ação ordinária que SANDRA MAMA FACEIROS COSTA, ECLEA MARIA VILAS BOAS, EDNA MARCIANO DE OLIVEIRA GONÇALVES, E DA SILVA MATTOS, IOLANDA CELTA MERIN REIS, • CIA BAPTISTELLA MAZON, MARIA APARECIDA CAVAL ANTE BAZAN, MARIA CESAR DA SILVA, MARIA OLIVEIRA DOS ANTOS, MITSUKO WADA, NOEMIA BRAGA NOBRE,. . INDA NASCIMENTO NASCIMBEM, RAMIRO DE SOUZA COELH VII MA PINHEIRO GONÇALVES, ANA MARIA CAMARGO tRIZOTI, MASAYASU IYOMASA, ALAYDE MIGUEL SIMÃO, A DE OLIVEIRA MORAES LEAL, GRACE WADDINGTON ARONE, MAURO ANTONIO SANT ANNA, falecido, representado lu INES RIBEIRO SANT ANNA, DENISE RIBEIRO SANT ANNA G • • FERNANDO RIBEIRO SANT ANNA, REJANE RIBEIRO SANT • \ I MAGRO, RICARDO RIBEIRO SANT ANNAE RIVA APARECID RIBEIRO SANT ANNA BISPO DE ARAÚJO movem em face da FAZENDA DO ESTADO DE SÃO PAULO, para condenar a requerida a proceder ao pagamento da vantagem da sexta-parte, nos termos do artigo 129 da Constituição do Estado, sobre o padrão mais vantagens, incorporadas ou não a exemplo daquelas mencionadas nos números 01 a e 11 a 16 do item 8 da inicial, excluídos os pagamentos eventuaisequalquer van e ebida em—razão do —Empo de serviço—'diante thante do disposto no artigo 115, XVI, da

---C—onStSição do Estado, a exe----th-filo do décimo constitucional e do qüinqüênio. Deverá, outrossim, a requerida, proceder ao dé-VidO apostilamento dos títulos, para cálculos futuros Sobre as diferenças devidas em razão dos termos da presente sentença, ressalvando-se aquelas alcançadas pelo período prescricional previsto no Decreto n° 20.910/32, incidirão juros de mora, à taxa legal, como previsto no artigo 406 do Código Civil, à partir da citação:Sob-fé—O valor assim

-- Pag- 5

n -u

o NJ NJ

r VARA DA FAZENDA PÚBLICA COMARCA DA CAPITAL/SP

2ff

n -u

o NJ LAJ

encontrado, incidirá correção monetária desde a data em que o pagamento era devido até aquela em que ele efetivamente for feito. O pagamento deverá ser feito na forma do artigo 57, §3°, da Constituição do Estado. Por conseguinte, condeno a requerida ao pagamento de 29/30 do valor das custas e despesas processuais, bem como ao pagamento de honorários advocatícios, estes fixados em R$ 4.000,00, na forma do disposto pelo artigo 20, §4°, do Código de Processo Civil.

A presente sentença está sujeita ao duplo grau de jurisdição. Assim, processados eventuais recursos voluntários, subam os autos à Egrégia Segunda Instância para o reexame necessário.

São Paulo, 09 de fe • -reiro de 2006.

LUIZ SERGIO FERN I ES DE SOUZA Juiz de Direito

pag. 6

-2,rc

PODER JUDICIÁRIO ratscrrizsi, DE JUSTIÇA DE Sii0 PAULO

TRIBUNAL DE JUSTIÇA DE SÃO PAULO AU/RDÃO/DECISÀO MONOCRATICA

REGISTRADO(A) SOB N° ACÓRDÃO

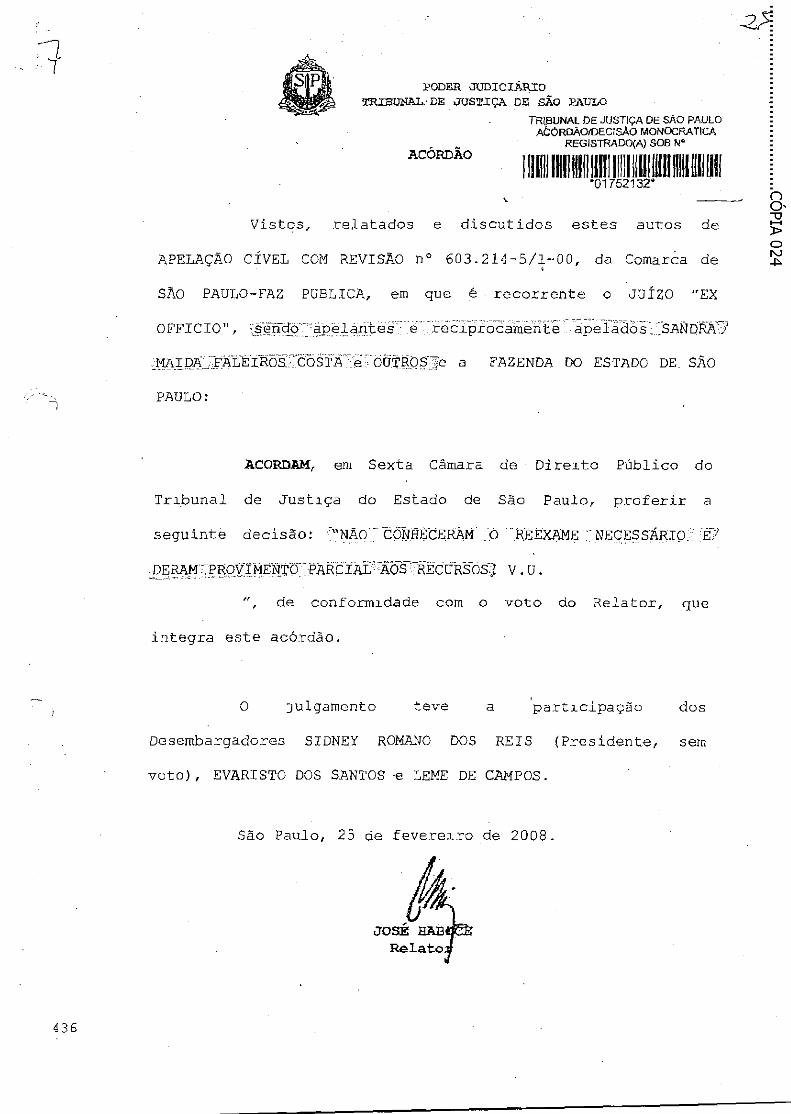

p. Vistos, relatados e discutidos estes autos de

APELAÇÃO CÍVEL COM REVISÃO n° 603.214-5/1-00, da Comarca de

SÃO PAULO-FAZ PUBLICA, em que é recorrente o JUIZO "EX

OFFICIO", ..seii.do apelanteáe-i'eCiPidCaMenteabã:~ba.C1

MAIDA.-FALEIROS-:COSTA'e.OUTROBTe a FAZENDA DO ESTADO DE SÃO

PAULO:

ACORDAM, em Sexta Câmara de Direito Público do

Tribunal de Justiça do Estado de São Paulo, proferir a

seguinte decisão: "NÃO CONHECERAM O . REEXAME :NECESSARIO;;EY

DERAMTPROVIMENTO:PARCIAL-AOS.RECURSOS3 V.U.

", de conformidade com o voto do Relator, que

integra este acórdão.

O julgamento teve a participação dos

Desembargadores SIDNEY ROMANO DOS REIS (Presidente, sem

voto), EVARISTO DOS SANTOS e LEME DE CAMPOS.

São Paulo, 25 de fevereiro de 2008.

436

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 19114

24

n -o

o NJ 01

VOT019114 APELAÇÃO CÍVEL N° 603214.5/1 — SÃO PAULO Recorrente: JUIZO "EX OFFICIO" Apelantes/Apelados: SANDRA MAIDA FALEIROS COSTA E OU-TROS E FAZENDA DO ESTADO DE SÃO PAULO

SERVIDOR PÚBLICO ESTADUAL - Sexta-parte — Base de calculo — Pretendida extensslo do adicional sobre a totalidade dos valores

percebidos pelos autores, exceto sobre verbas eventuais — Admissibilidade — Sentença de procedência — Juros de 6% ao ano — Honorá-rios de_Leto_sobre o valor da co_udeRação - Re-exame necessário não conhecido e recursos vo-luntários providos parcialmente.

Trata-se de ação proposta por servidores pú-

blicos estaduais, ativos e inativos, visando a aplicação correta da forma de

calcular a sexta-parte sobre seus vencimentos integrais.

Ao relatório da r_ sentença (fls. 162/167 e 171

e v.), acrescenta-se que a ação foi julgada procedente. Anotado o reexame.,

necessário.

Apelam as partes. Os autores, em busca d

reforma da decisão, com a-procedência total do pedido, ou, seja, induz

também, do adicional ror tern o de serviço e a vanta•em do art. 133

Constituição Estadual no cálculo da sexta parte. Pedem, ainda que a v rba

honorária seja arbitrada sobre o valor da condenação (fls. 174/181). A Fa-

APELAÇÃO CIVEL 1•1° 603 214 5/1

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 19114

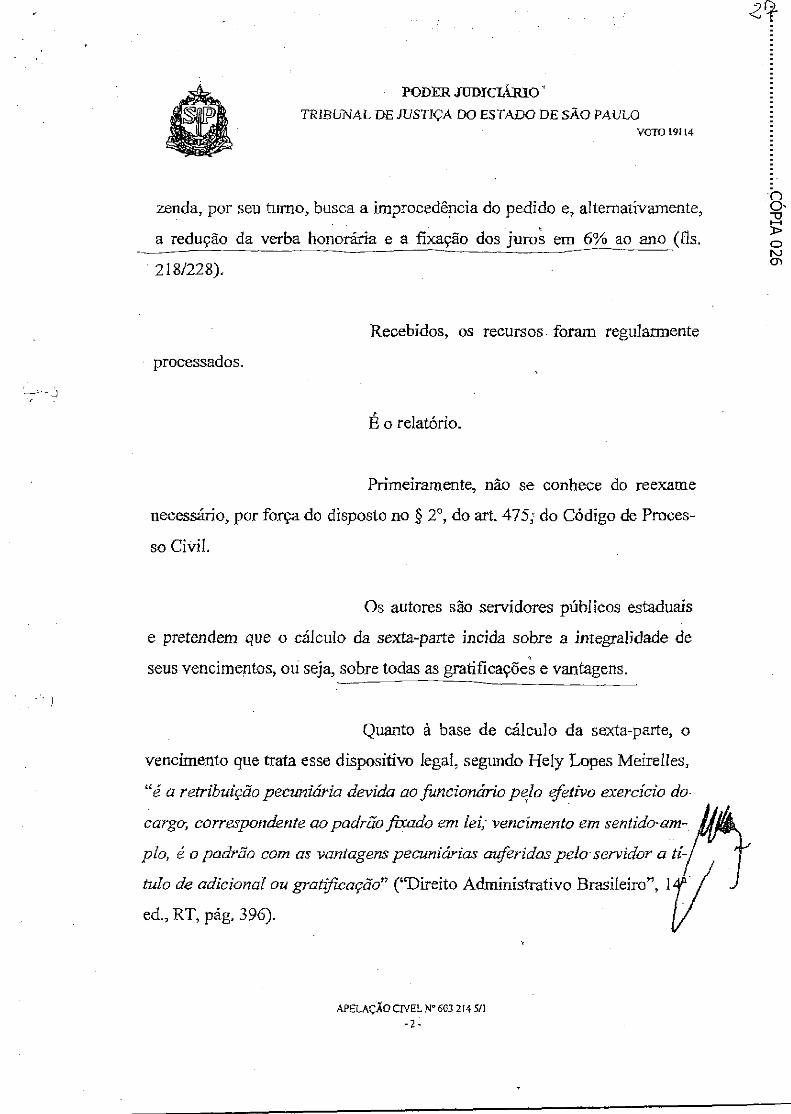

zenda, por seu turno, busca a improcedência do pedido e, alternativamente, -u a redução da verba honorária e a fixação dos juros em 6% ao ano (fls. o

Ni

218/228).

Recebidos, os recursos foram regularmente

processados.

É o relatório.

Primeiramente, não se conhece do reexame

necessário, por força do disposto no § 2°, do art. 475; do Código de Proces-

so Civil.

Os autores são servidores públicos estaduais

e pretendem que o cálculo da sexta-parte incida sobre a integralidade de

seus vencimentos, ou seja, sobre todas as gratificações e vantagens.

Quanto à base de cálculo da sexta-parte, o

vencimento que trata esse dispositivo legal, segundo Hely Lopes Meirelles,

"é a retribuição pecuniária devida ao funcionário pelo efetivo exercício do

fiijar cargo, correspondente ao padrão fixado em lei; vencimento em sentido-am-

plo, é o padrão com as vantagens pecuniárias auferidas pelo servidor a ti-

tulo de adicional ou gratificação" ("Direito Administrativo Brasileiro", 14P

ed., RT, pág. 396).

APELAÇÃO CIVEL N° 603 214 SI]

- 2 -

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO MULO VOTO 19114

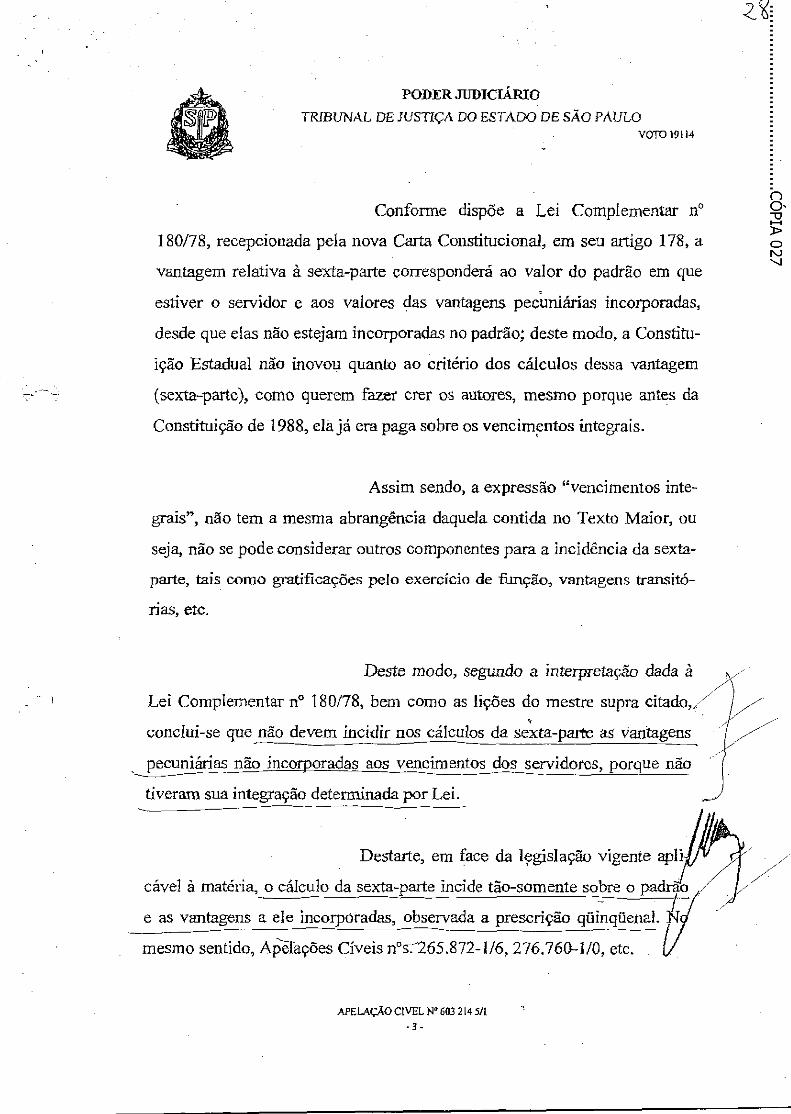

Conforme dispõe a Lei Complementar n°

180/78, recepcionada pela nova Carta Constitucional, em seu artigo 178, a

vantagem relativa à sexta-parte corresponderá ao valor do padrão em que

estiver o servidor e aos valores das vantagens pectuniárias incorporadas,

desde que elas não estejam incorporadas no padrão; deste modo, a Constitu-

ição Estadual não inovou quanto ao critério dos cálculos dessa vantagem

(sexta-parte), como querem fazer crer os autores, mesmo porque antes da

Constituição de 1988, ela já era paga sobre os vencimentos integrais.

n

o NJ '■J

Assim sendo, a expressão "vencimentos inte-

grais", não tem a mesma abrangência daquela contida no Texto Maior, ou

seja, não se pode considerar outros componentes para a incidência da sexta-

parte, tais corno gratificações pelo exercício de fincão, vantagens transitó-

rias, etc.

Deste modo, segundo a interpretação dada à

Lei Complementar n° 180/78, bem como as lições do mestre supra citado,/

conclui-se que não devem incidir nos cálculos da sexta-parte as vantagens

pecuniárias não incorporadas aos vencimentos dos servidores, porque não

tiveram sua integração determinada por Lei.

Destarte, em face da legislação vigente apli

cável á matéria, o cálculo da sexta-parte incide tão-somente sobre o padrão

e as vantagens a ele incorporadas, observada a prescrição qüinqüenal. N

mesmo sentido, Apelações Cíveis n's.265.872-1/6, 276.760-1/0, etc.

APELAÇÃO CIVEL 603 214 5/1

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 19114

2.1

n 0.

o NJ CO

Aliás, no Incidente. de Uniformização

Jurisprudência n° 193.485.1/6, ficou decidido:

"A Sexta parte deve incidir sobre todas as

parcelas componentes dos vencimentos, entendendo-se por vencimentos

integrais o padrão mais as vantagens adicionais efetivamente recebidas,

salva as eventaaís".

Portanto, a sexta parte incide sobre as vanta-

gens efetivamente incorporadas, excluídas as eventuais.

Em relação às verbas não incorporadas, cor-

reta a exclusão do cálculo, pois vencimentos momentâneos, frutos de situa-

ções de natureza passageira, não compõem o vencimento do servidor, cui-

dando-se de mera remuneração.

Assim, vencimentos integrais abarcam todas/1

as verbas incorporadas à remuneração, inclusive os adicionais por tempo de

serviço, que já está sendo computado no cálculo desde 1978, conforme o

artigo 178, § I°, da Lei Complementar n. 180/78.

Quanto ao artigo 133 da Constituição Estadu-

al, o próprio texto diz: "..., incorporará um décimo dessa diferença, por a-1

no,...", concluindo-se que esse adicional também j Ia está sendo cornputado

no cálculo da sexta parte.

APELAÇÃO CÍVEL N°603 214 5/1

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 19114

No que se refere aos inativos, todas as verbas

conquistadas em razão de determinada função, local, situação, ou até em

razão do tempo de exercício, se incorporaram aos proventos. Desde que

passaram para a inatividade recebem apenas verbas que se incorporaram aos

vencimentos, inexistíndo pagamento de verbas de caráter temporário ou

transitórias. Em suma, o cálculo da sexta-parte, quanto a eles, deve ser ele , tuado sobre os vencimentos integrais.

Os juros de mora, por seu turno, são devidos

a partir da citação, no percentual de 6% ao ano.

No julgamento da Apelação eive] n.

405.328.5/8, o relator Des. OLIVEIRA SANTOS, ressaltou que "o C, Supe-

rior Tribunal de Justiça vem decidindo que 'Os vencimentos dos servidores

públicos, sendo contra-prestações, são créditos de natureza alimentar. Lo-

go, há que se ponderar que a matéria não versa sobre Direito Civil, mas

sim, sobre normas salariais, não se importando se de índole estatutária ou

celetista". Dai porque entende aplicável o art. 3° do Decreto-lei n.

2.322/87, que estabelece juros de 1% ao mês sobre dívidas resultantes da

complementação de salários (Rec. Especial n. 554.343/RS, 5s Turma, Rel.

Mim Jorge Scartezzini, j. 13/04/2004, citando preCedentes: STF, RE n.

108,835.4/SP e STJ, Resp. ns. 7.116/SP e 5.657/SP).

Quanto à norma superveniente estabelecendo

APELAÇÃO CÍVEL ?I' 603 214 511

-5 -

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

VOTO 19114

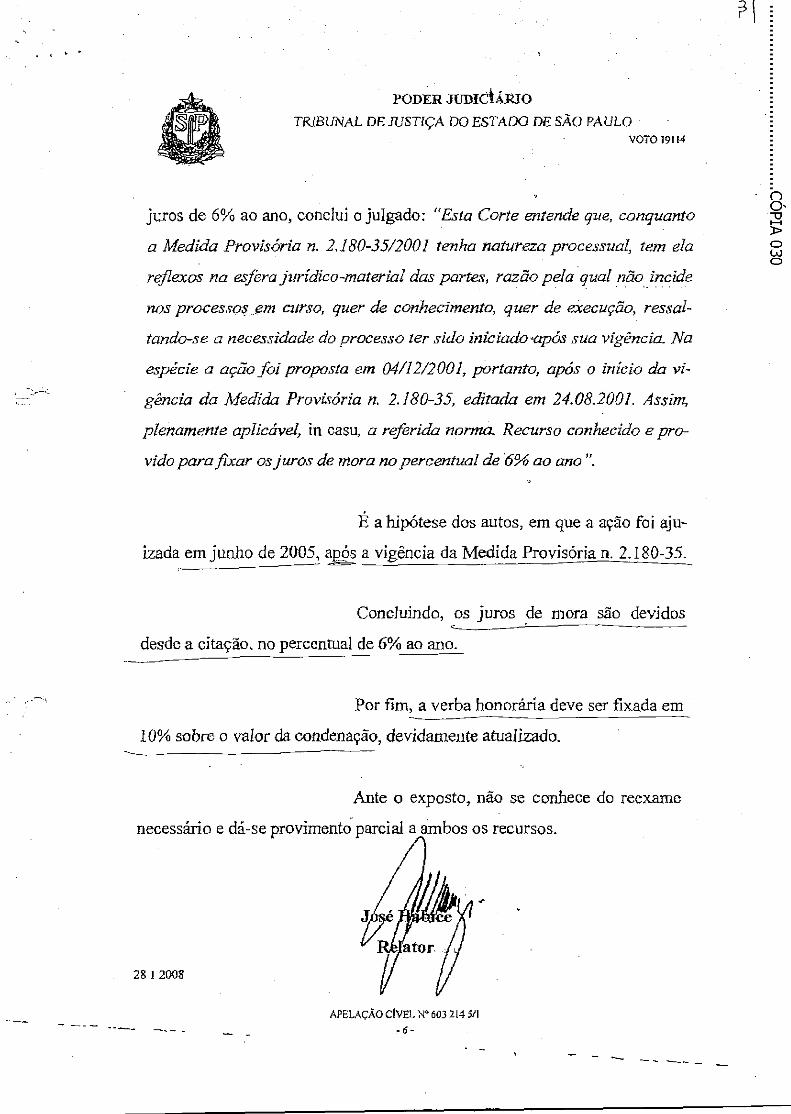

juros de 6% ao ano, conclui o julgado: "Esta Corte entende que, conquanto

a Medida Provisória n. 2.180-35/2001 tenha natureza processual, tem ela

reflexos na esfera jurídico-material das partes, razão pela qual não incide

nos processos em curso, quer de conhecimento, quer de execução, ressal-

tando-se a necessidade do processo ter sido iniciado-após sua vigência Na

espécie a ação foi proposta em 04/12/2001, portanto, após o início da vi-

gência da Medida Provisória n. 2.180-35, editada em 24.08.2001. Assim,

plenamente aplicável, in casu, a referida norma. Recurso conhecido e pro-

vido para fixar os juros de mora no percentual de 6% ao ano".

É a hipótese dos autos, em que a ação foi aju-

izada em junho de 2005, após a vigência da Medida Provisória a. 2.180-35.

Concluindo, os juros de mora são devidos

desde a citação, no percentual de 6% ao ano.

Por fim, a verba honorária deve ser fixada em

10% sobre o valor da condenação, devidamente atualizado.

Ante o exposto, não se conhece do reexame

necessário e dá-se provimento parcial a ambos os recursos.

n -u

o o

28 1 2008

APELAÇÃO CIVEL NS 603 214 5/1

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DE SÃO PAULO

ACÓRDÃO TMBUNAIDEJUS-17OABESÃOBA0L0 Acemcgo/ocasAo montocRA-ricA

REGISTRADO(A) SOB 14°

Olineffingkanlit

Vistos, relatados e discutidos estes autos de (1),

EMBARGOS DE DECLARAÇÃO n° 603.214-5/3-01, da Comarca de SÃO o

PAULO-FAZ PUBLICA, em que é embargante FAZENDA DO ESTADO DE

SÃO PAULO sendo embargados SANDRA MAIDA FALEIROS COSTA E

OUTROS:

ACORDAM, em Sexta Câmara de Direito Público do

Tribunal de Justiça do Estado de São Paulo, proferir a

seguinte decisão: "REJEITARAM OS EMBARGOS, V.U.", de

conformidade com o voto do Relator, que integra este acórdão.

O julgamento teve a participação dos

Desembargadores EVARISTO DOS SANTOS (Presidente), LEME DE

CAMPOS.

São Paulo, 08 de junho de 2009.

JOSÉ RABICE Relator

07

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

VOTO 22494

VOTO 22494 EMBARGOS DE DECLARAÇÃO n° 603.214.5/3-01 — SÃO PAULO Embargante: FAZENDA DO ESTADO DE SÃO PAULO Embargados: SANDRA MA1DA FALEIROS COSTA E OUTROS

EMBARGOS DE DECLARAÇÃO — Pregues-tionamento - Caráter modificativo - Pretensão de rediscussão do julgado - Acórdão decidiu a questão posta em Juízo— Embargos rejeitados.

Trata-se de embargos de declaração opostos,

contra o v. acórdão (fls. 306/311), que, por votação unânime, não conheceu

o reexame necessário, e deu provimento parcial aos recursos interpostos por

ambas as partes.

A fim de prequestionar a matéria, requereu a

embargante, pronunciamento da Câmara a respeito de pontos que reputa

omissos e contraditórios no v. acórdão (fls. 314/322).

Houve impugnação (fls. 335/338).

É o relatório.

O v. acórdão está bem fundamentado e não

padece dos vicios apontados.

)/

n -o

o NJ

EMBARGOS DE DECLARAÇÃO n" 603 214 5/3-01 -1-

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 22494

Não se vislumbra qualquer omissão no v. a- -o

córdão embargado, na verdade, o que pretende a embargante é substituir o

pelo seu o entendimento adotado no decisum, de todo inadmissível.

As razões de decidir estão bem expostas e,

diversamente do entendimento da embargante, todos os pontos aqui levan-

tados, foram apreciados,

De acordo com a redação dada ao art. 535 do

CPC pela Lei 8.950, de 13.12.94, já não cabem embargos de declaração pa-

ra esclarecimento de dúvida existente na decisão (JTJ 171/245).

Omisso não se afigura, portanto, o acórdão

embargado, revelando, as pretensões da embargante, nítido caráter infrin-

gente, visando à rediscussão do julgado, o que não se admite (STF - ED em

Ag. Reg. de RE n° 156.576-9 - RJ - Rel. Min. CELSO DE MELLO - la

Turma - j. 6.6:1995 - DJU 6.9.95, PÁG. 27.397).

No mesmo sentido, o decidido nos ED REsp

nos 49.213-0 -PB; 49.368-4 - MG e 49.265-3 - MG (DJU 21.11.1994, pág.

31.719).

Em suma, "o órgão judicial, para expressar a

sua convicção, não precisa aduzir comentários sobre todos os argumentos

levantados pelas partes. Sua fundamentação pode ser sucintw onuncian- rx

EMBARGOS DE DECLARAÇÃO n' 603 214 5/3-01

PODERJUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 22494

n do-se acerca do motivo que, por si só, achou suficiente para a composição -o do litigio" (STJ-P Turma, AI 169.073-SP-AgRg, rel. Min. José Delgado, j. o

4.6.98, negaram provimento, v.u., DJU 17.8.98, p. 44). No mesmo sentido:

RSTJ 148/356, RT 797/332, RJTJESP 115/207,

Da mesma forma, a jurisprudência entende

"incabíveis embargos de declaração utilizados: - 'para o reexame de maté-

ria sobre a qual a decisão embargada havia se pronunciado, com inversão,

em conseqüência, do resultado final (RSTJ 30/142).

Além disso, não se admite embargos de de-

claração infringentes, isto é, que a pretexto de esclarecer ou completar o

julgado anterior, na realidade buscam alterá-lo (RTJ 90/659, RSTJ 109/365,

RT 527/240, JTA 103/343): "Os embargos de declaração não devem reves-

tir-se de caráter infringente. A maior elasticidade que se lhes reconhece,

excepcionalmente, em caráter de erro material evidente ou de manifesta nu-

lidade do acórdão (RTJ 89/548, 94/1.167, 103/1.210, 1 14/351), não se justi-

fica, sob pena de grave disfunção jurídico-processual dessa modalidade de

recurso, a sua inadequada utilização com o propósito de questionar a corre-

ção do julgado e obter, em conseqüência, a desconstituição do ato decisó-

rio" (RTJ 154/223, 155/964, 158/264, 158/689, 158/993, 159/638).

Além disso, mesmo nos embargos de decla-

ração com o fim de prequestionamento, é necessário respeitar os lindes

traçados no art. 535 do CPC (obscuridade, dúvida, contradição(' omissão e,

EMBARGOS DE DECLA RAÇÃO n" 603 214 93-01

PODER JUDICIÁRIO

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO VOTO 22494

n por construção pretoriana integrativa, a hipótese de erro material). Esse re- -o

curso não é meio hábil ao reexame da causa, pois é incabível, nos declarató- o

rios, rever a decisão anterior, reexaminando ponto, sobre o qual já houve

pronunciamento, com inversão em conseqüência, do resultado final.

No mais, o Superior Tribunal de Justiça as-

sim já se manifestou sobre o prequestionamento:

"A Egrégia Corte Especial deste Superior

Tribunal de Justiça firmou já entendimento no sentido de que o prequestio-

namento consiste na apreciação e na solução, pelo tribunal de origem, das

questões jurídicas que envolvam a norma positiva tida por violada, não re-

quisitando, necessariamente, que o acórdão impugnado faça expressa refe-

rência ao dispositivo de lei tido como violado" (REesp n° 155.621/SP, rel.

Min. Sálvio de Figueiredo Teixeira).

Ante o exposto, rejeitam-se os embargos.

Jose/ abicê • 'dl 1

Mater

05 05.2009

EMBARGOS DE DECLARAÇÃO n° 603 214 5/3-0i

6. TJ-SP Disponibilização: quinta-feira, 2 de agosto de 2012. Arquivo: 232 Publicação: 163

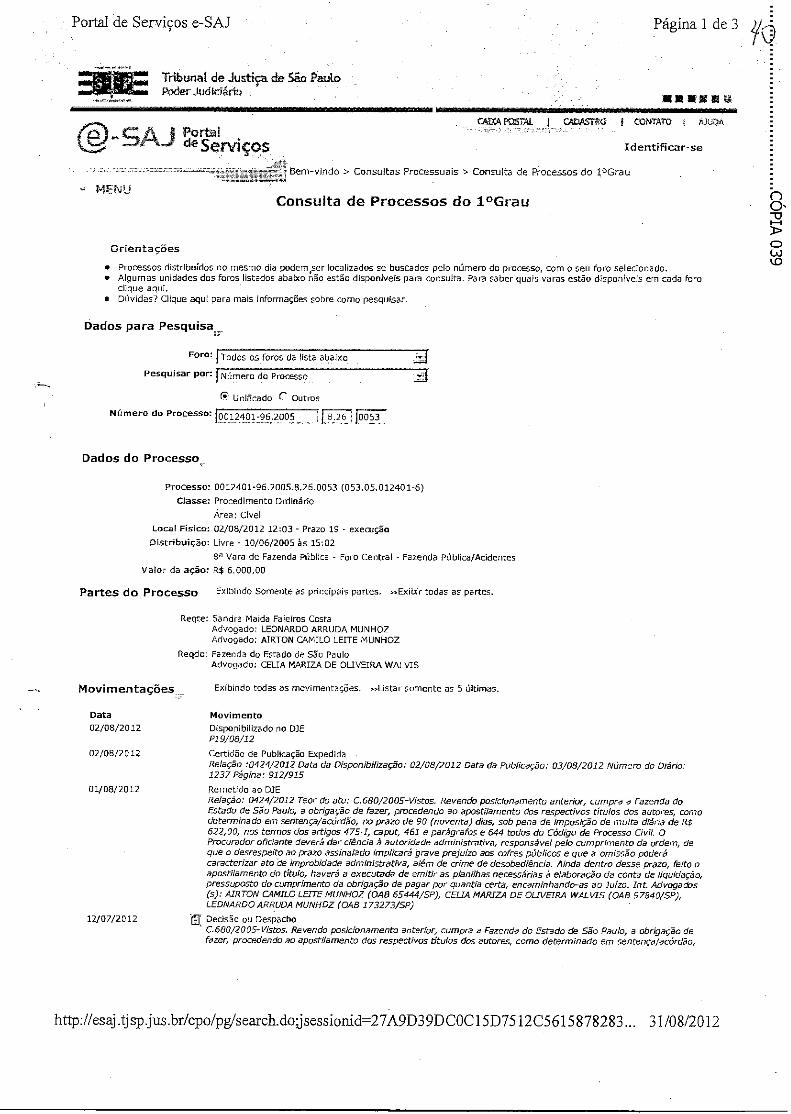

Fóruns Centrais Fórum Hely Lopes 8a Vara da Fazenda Pública Processo 0012401-96.2005.8.26;0053 (053.05.012401-6) - Procedimento Ordinário

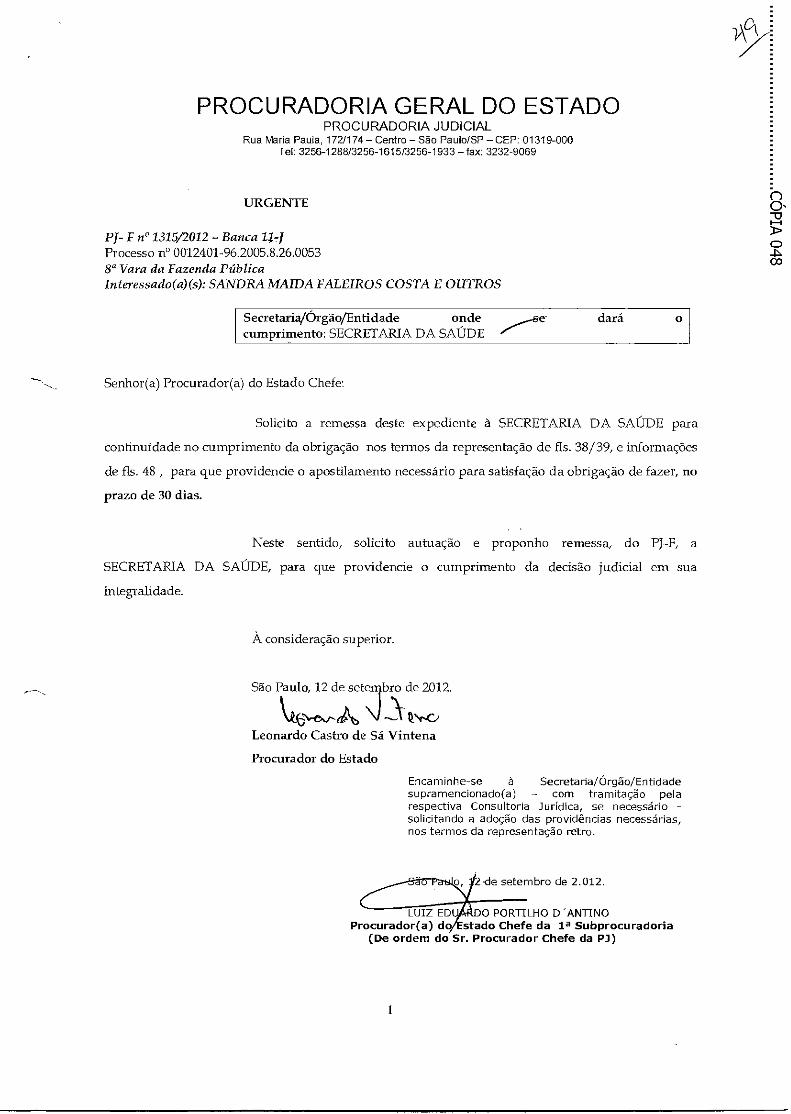

- Sandra Maida Faleiros Costa e outros - Fazenda do Estado de São Paulo - C.680/2005-Vistos. Revendo posicionamento anterior, cumpra a Fazenda do Estado de São Paulo, a obrigação de fazer, procedendo ao apostilamento dos respectivos títulos dos autores, como determinado em sentença/acórdão, no prazo de 90 (noventa) dias, sob pena de imposição de multa diária de R$ 622,00, nos termos dos artigos 475-1, caput, 461 e parágrafos e 644 todos do Código de Processo Civil. O Procurador oficiante deverá dar ciência à autoridade administrativa, responsável pelo cumprimento da ordem, de que o desrespeito ao prazo assinalado implicará grave prejuízo aos cofres públicos e que a omissão poderá caracterizar ato de improbidade administrativa, além de crime de desobediência. Ainda dentro desse prazo, feito o apostilamento do título, haverá a executada de emitir as planilhas necessárias à elaboração da conta de liquidação, pressuposto do cumprimento da obrigação de pagar por quantia certa, encaminhando-as ao Juízo. Int. - ADV: CELIA MARIZA DE OLIVEIRA WALVIS (OAB 97840/SP), LEONARDO ARRUDA MUNHOZ (OAB 173273/SP), AIRTON CAMILO LEITE MUNHOZ (OAB 65444/SP)

11 J

-u

o

-u

o

PROCURADORIA GERAL DO ESTADO Procuradoria Judicial

P3 N° 10212/2005 - Banca 11-3 Processo no 0012401-96.2005.8.26.0053 8a VFP Interessado(a)(s): SANDRA MAZDA FALEIROS COSTA E 00

Secretariapirgão/Entida onde se dará o cumprimento: CAF

Sr. Procurador Chefe da P3-1:

Trata-se de procedimento ordinário, ajuizado por servidores

públicos do Estado, com o pleito de receberem o benefício sexta parte, com

fundamento no artigo 129 da Constituição Estadual, que assegurou aos servidores

públicos - sem fazer distinção - o direito a sexta parte dos vencimentos, ao

completarem 20 anos de

excluindo os recebimentos

diferenças devidas, mês a

mediante apostilamento.

serviço público, sobre seus vencimentos integrais

eventuais e com a incumbência de pagar-lhes as

mês, observada a prescrição retroativa qüinqüenal,

Foi decidido pela procedência da ação para:

reconhecer o direito dos autores, a vantagernga

sexta parte, que deverá incidir sobre todas as

parcelas componentes dos vencimentos,

entendendo-se por vencimentos integrais o

padrão, mais vantagens adicionais efetivamente

recebidas, salvo as eventuais, apostilando-se o

respectivo título;

pagar aos autores as parcelas vencidas da

vantagem acima reconhecida (sexta parte) a

partir da data em que completaram os vinte

anos de efetivo exercício, excluídas as parcelas

abrangidas pela prescrição que incide no

período de 5 anos que antecede o ajuizamento

desta ação, acrescidas da devida atualização

monetária, e juros legais de mora, a partir da

a)

b)

PROCURADORIA GERAL DO ESTADO Procuradoria Judicial

citação, de acordo com o disposto na Lei Federal

11.960.

A Fazenda imperiosamente é obrigada a cumprir a decisão, e

realizar a Obrigação de Fazer, procedendo ao apostilamento do direito aos -autores,

bem como providenciar planilhas com os valores devidos no prazo de 30 (trinta)

dias.

Sendo assim, solicito autuação como 123-F, e a remessa do

expediente à CAF para que providencie o cumprimento da decisão judicial dom as

devidas providencias necessárias para liquidação. (fórmula de cálculo e indicação

das secretarias responsáveis)

À consideração superior.

São Paulo, 14 de Agosto de 2012.

Leydsl srael Lacerda

Procuradora do Estado

Encaminhe-se à Secretaria/Órgão/Entidade supramencionado(a) - com tramitação pela respectiva Consultoria Jurídica, se necessário -solicitando a adoção das providências necessárias, nos termos da representação retro.

-u

o

co

São Paulo, 14/de Agosto de 2.012.

LUIZ EDUttyy12D PORTILHO D "ANTINO Procurador(a) do gsta. o Chefe da 1a Subprocuradoria

(De ordem d-O Sr. Procurador Chefe da PJ)

Tribunal de Jt./S ica Poder Judiciário

e cori•Aro i AJUDA

Identificar-se Ai Parta' ' deServi ços "J Bem-vindo > Consultas Processuais > Consulta de Processos do loGrau

•

Portal de Serviços e-SAJ Página 1 de 3 .V0

MENU Consulta de Processos do loGrau

Orientações

• Processos distribuídos no mesmo dia podem ser localizados se buscados pelo número do processo, com o seu foro selecionado. • Algumas unidades dos foros listados abaixo ;ião estão disponíveis para consulta. Para saber quais varas estão disponíveis em cada foro

dique aqui. • Dúvidas? Dique aqui para mais informações sobre como pesquisar.

Dados para Pesquisa :

Foro: I Todos os foros da lista abaixo 2-4

Pesquisar por: 'Número do Processo

C; Unificado C Outros

Número do Processo: 10012401-95 2005 F3.27.10053

Dados do Processo_.

Processo: 0012401-96.2005.8.26.0053 (053.05.012401-6)

Classe: Procedimento Ordinário

Área: Cível

Local Físico: 02/08/2012 12:03 - Prazo 19 - execução

Distribuição: Livre - 10/06/2005 às 15:02

Ba Vara de Fazenda Pública - Foro Central - Fazenda Pública/Acidentes

Valor da ação: R$ 6.000,00

Partes do Processo Exibindo Somente as principais partes Exibir todas as partes.

Recite: Sandra Maida Faleiros Costa Advogado: LEONARDO ARRUDA MUNHOZ Advogado: AIRTON CAMILO LEITE MUNHOZ

Reqdo: Fazenda do Estado de São Paulo Advoaado: CELIA MARIZA DE OLIVEIRA WALVIS

Movimentações Exibindo todas as movimentações. ”Listar somente as 5 últimas.

Data Movimento

02/08/2012 Disponibilizado no DJE P19/08/12

02/08/2012 Certidão de Publicação Expedida • Relação :0424/2012 Data da Disponibilização: 02/08/2012 Data da Publicação: 03/08/2012 Número do Diário: 1237 Página: 912/915

01/08/2012 Remetido ao DJE

Relação: 0424/2012 Teor do ato: C.680/2005-Vistos. Revendo posicionamento anterior, cumpra a Fazenda do Estado de São Paulo, a obrigação de fazer, procedendo ao apostilamento dos respectivos títulos dos autores, como determinado em sentença/acórdão, no prazo de 90 (noventa) dias, sob pena de imposição de multa diária de R$ 622,00, nos termos dos artigos 475-1, caput, 461 e parágrafos e 644 todos do Código de Processo Civil. O Procurador oficiante deverá dar ciência à autoridade administrativa, responsável pelo cumprimento da ordem, de que o desrespeito ao prazo assinalado implicará grave prejuízo aos cofres públicos e que a omissão poderá caracterizar ato de improbidade administrativa, além de crime de desobediência. Ainda dentro desse prazo, feito o apostilamento do título, haverá a executada de emitir as planilhas necessárias à elaboração da conta de liquidação, pressuposto do cumprimento da obrigação de pagar por quantia certa, encaminhando-as ao Juizo. Int. Advogados (s): AIRTON CAMILO LEITE MUNHOZ (0.48 65444/SP), CELIA MARIZA DE OLIVEIRA WALVIS (OAB 97840/SP), LEONARDO ARRUDA MUNHOZ (OAB 173273/5P)

12/07/2012 e Decisão ou Despacho C.680/2005-Vistos. Revendo posicionamento anterior, cumpra a Fazenda do Estado de São Paulo, a obrigação de fazer, procedendo ao apostilamento dos respectivos títulos dos autores, como determinado em sentença/acórdão,

n

-o

o

ço GJ

http://esaj.tjsp.jus.br/epo/pg/search.dojsessionid=27A9D39DCOC15D7512C5615878283... 31/08/2012

o o o (14

o

á

O 00

2x z o g x L4 o

en ;5

O iz--

o

cn Cri

co O'

o

La :o

On

o

O

o o

çt]

E-■

a. c > go 0 '

rn Irl O

ri

•

C. ro < vi o s.

on N Z

r.71. — 00

o

o

E o E o

o

La cia ttà

❑ ri rn:0 ri ri ri

o: :o oo UI NI N N ri ri

ri Óooa

•

0 Ci

o

011

• O O' O. ‘1

e e e e

UJ

< co

❑

O

o • o

'Et R,

o '0

.o

o et

:50

O

Gel

CO

O'

o

oai

O

CL.

Om O "5 0

• Z a,

O O

‘13

ri

z

o

019.

819.

668-

70

733.

323.

998-

53

00 CO

fle

te. N

... en

Cr.

LO

Ce C”: tri

00

o o o

CO

""RI O

o

ri

ta Ing

rei

6.54

9.55

1/S

P

o

3.69

4.I4

7/S

P

Lxe

rc. p

ata

rl ien co co 0. O --.

N

O

o

C/D

Nom

e /

Da

ta Ing

ress

o D

ata

Fa

lec.

R

G R

S D

ata

Nas

c. S

exo

C

PF

E

DN

A M

AR

CIA

NO

O G

ON

CA

LV

ES

16/0

8/1

978.

9.

342.

675/S

P 3

,28

2.56

9 20

/06/

195 6

F

004.

625.

058-

12

En

vio P

V E

X E

V I

níc

io E

xerc

. D

ata

S

ituaç

ão C

arg

o C

at. 6

°Part

e Q

uin

q R

eg. R

etri

b J

or P

adr ã

o N

íve

l S

ecre

t. U

A O

rg

ão D

SD

SD

SE

FA

Z

01 1

6/0

8/1

978 1

6/0

8/1

978 EX

ON

ERA

DO

/

81

51

A

N

2

1

6 1

3

8

8 57648 10 76

0 0

2 0

1/0

2/1

99

0

01/0

2 /20

12 A

FA

ST

AD

O 6

40

9 /

_.

cii) &

O

8 2 1 C

e 3

4

15

19

0

3 28

3 M

otiv

o:

11/0

44 -

AG

UA

RD

AN

DO

APO

SEN

TAD

OR

IA -

BFE

0 2

01

23/0

4/1

990 0

1/0

2/1

994 EX

CLU

I DO

6409 A

8 1

8

3

97

04

1

0

1

77

0

2 0

2 1

2/0

4/20

01 31/0

1/2

005 E

XC

LU

ID

O 6

40

9 A

8

I

8 41519 03 283

•

O

-o

o o

ri cri rn rn

Ol 00 CO CP 00 00

'O O N N N ❑ ❑

CO O rn

W

O

rn

07

❑

❑ o

ear em

O rn en rn ro rn 0 O o o o 0 O cn

❑ o

o

O

O

00

o ¢

O O ON ON rn

co

vi vi 12-1 vi

ti /Th ti 00

C/3

00 00 CO CO N

o

1-•

< CO

O

o

O

CEG ) Cáj O. o

Z aD a.

ri

21

4.1

01. 9

48-

tr. F. C.)

Reg

.Re t

rib J

or

ce 00 00 00 00 00 CO

o

cc(C7)

o

o ,0

o.*

o z

1,1

00

< rn o o O

,s-e* U 1/4.°

r- r- o

vo ri N 'O 1/40

•0 'O 00 r-

D. c/D

O

rn

r- co

r- r-

O o

O

O

o

LL)

z O cp

LL)

o o o o

cr/

O

9 /§3 — co

o. c rn E

PEN

SA

-A P

ED

IDO

o

Da

ta I

ng

ress

o D

ata

Fale

r.

o o 5

X

o O

O -C

X

O o

-3

uoi

o o o O

o

O

>< 11)

O

r-

o O

O

O

> ri o > o "O N o

rn O

ke:

0000

O.

O- co o oo O

co P

O

O

00 ON

o

CN O,

O 00

rn

O O\

❑

01 /

11/1

990

•

Li 00 0,

O ON

00 00 CN

o

00 00

rn 1/40 00

00 00 0,

00 0, C7,

rn O

o

o 00 O

O

00 o

EN

Y D

A S

ILV

A M

AT

TO

S

ri O

ri O O O O

o o o o o o O O o o o

E o

co 00

Iníc

io E

xer

c.

5o

O

Ira C1

6-75 th

Oz

O O

‘C'

o

• o

co co

\

—1

9 0 0

o z a = o ey,

4-• CO

<, o

Tu.

o ia

a

—

> o c:

o ;CF t o

O

O

vi

O ❑ ❑

O

0 o

01 £1.1

O

a, or

rn

O

22.

CC1 CS

O

CO • 1, 1; 00

o Cri

CO

0 o

c̀)

0

r. Z

11.

o '"

u co

Da

ta I

ng

ress

o D

ata

Fa

lte.

o

o

o

Cfl

❑

00 ri

cd

O r •-• e O

Ln O -. O or 0,

z

o

o

O

0

o

ON rn

O

o

o

N a 6;3 O

ri O

9.6

83

. 288/S

P

Env

io P

V E

X E

V In

ício

Exer

c. D

ata

a

ri

SD

SE

FA

Z

❑

O

O

rn

rn O

rv

(

o

O

O ❑ o

O (-)

á 111 Z O

Lu

bO

O 0

Da

ta N

D

ata

In

gre

sso

Da

ta F

ale

c.

E o

O ❑

-1

X rol

O O

O Cr, O 0

1/04

/199

8 E

XC

LU

IDO

rn O

O

ri

O

00

O 00

O

o o

04

8. 1

28.5

28-

89

L!.

co

4.3

93

.29

1/S

P

—

ri

❑

Nom

e/ D

ata

In

gre

sso

Da

ta F

ale

c. R

G RS

D

ata

Nas

c. S

exo C

PF

MA

RC

IA D

AP

TIS

TE

LL

A M

AZ

ON

/ 15

/09/1

971 5.

601

.753/S

P 4. 2

66.2

49

05

/05/1

951 F

0

67.6

97. 3

48-

50

En

vio

P

V E

X E

V In

ício

Ex

erc.

D

ata

S

itu

ação

C

arg

o C

at.

6

°Par

te Q

uin

q

Reg

.Re t

rib Sor P

adrã

o N

ível

Secre

t. U

A O

rgão

D

SD

SD

SE

FA

Z

01

20/0

9/1

982 1

9/0

8/1985 D

IS

PE

NS

AD

O 64

07 F

N

0 8 7 A

8 5

52

00

0

2 2

3

Mo

tiv

o:

02/0

01

- D

ES

PE

NS

A- A

PE

DID

O

02

1

9/0

8/1

98

5 3

1/0

7/2

007 A

PO

SE

NT

AD

O /

64

07

F

® (5.} 8 2 1 E

21 99604 e...)

06 604

M

oti

vo

: 07

/33

3 -

rn

O

O n

-u

o

NJ

NJ

No

me /

D

ata

Ing

ress

o D

ata

Fa

lec.

R

G R

S D

ata

Nas

c. S

ex

o C

PF

MA

RIA

OL

I VE

IRA

DO

S S

AN

TO

S "/' 25

/03

/1980 11.

735.5

04

-5/S

P 3

.5

70

.97

6 21

/02

/19

38

F

25

8.006.3

58-70

Env

io P

V E

X E

V I

nic

io E

xer

c. D

ata

S

itu

aç

ão C

arg

o C

at.

6

°Part

e Q

uin

q R

eg

. Retrib

Jo

r P

ad

rão

N

ível

Secre

t. U

A O

rgão

D

SD

SD

SE

FA

Z

01

2

5/0

3/1

98

0 28

/09

/19

94

DIS

PE

NS

AD

O 4

20

7 F 14 2 16 I 1 C

8 41514 03 28

3

Mo

tivo

: 0

2/0

01

- D

ISP

EN

SA

-A P

ED

IDO

02 28

/09

/1994 1

7/

03/2

00

5 A

PO

SE

NT

AD

O /' 434

0 C

4 ,) 0

C9

23

1

1

1

3 2

1 9

90

03

()

03

6

33

M

oti

vo:

07/3

16 -

SD

SE

FA

Z

N

O O

X

°

o

▪ ‘s.

o

•

00

•

U • o m

a o

EL.

00

(-)

Lij

0

9 o z 6 o cr,

;® o o

< -

M a P

o o

o

o

E o

9 0

E-

oo

4.74

4.91

4/SP

ON

o

042.

350.

618-

87

CN

o

c.;

2

o cc

ta.

o

o

o

00

o •.0

o o o X

co

00 CN

O C1

▪

1

C>1

o

o

o ❑

00

o

O

O

o

CO

o

O

O

03

03

o

5 o

01

o

00

O

O

o

Nom

e D

ata

In

gre

sso

Da

ta F

ale

c. R

G R

S D

ata

Nas

c. S

ex

o C

PF

N

OE

MIA

BR

AG

A N

OB

RE

/ 0

8/0

6/1

98

2 I4

.54

2.94

2-8

/S

P 3

. 773

279 1

8/0

1/1960 F

01

8. 4

93.0

88-

02

Env

io

PV

EX

EV

In

icio

Exe

rc. D

ata

S

ituaç

ão C

arg

o C

at. 6

°Par

te Q

uin

q R

eg. R

etr i

b J

or P

ad

rão

Nív

el

Secre

t. U

A O

rg

ão D

SD

SD

SE

FA

Z

01 08

/06

/19

82

25

/08 /

1992

DIS

PE

NS

AD

O 8119 F

N

I 16

1

2

A

8

4

15

19

0

3 283

Mo

tivo

: 02

/001

- D

ISPE

NSA

- A PE

DID

O

,----

. -

----

. 0

2 2

6/0

8/1992 A

TIV

O 4341 (2

5,.) S

5 23 I 1 B

8 41519 03 283

Nom

e /

ata

Ing

ress

o D

ata

Fa

lec.

R

G R

S D

ata

Nas

c.

Sex

o C

PF

I

OR

MIN

DA

NA

SC

IME

NT

O N

AS

CIM

BE

M 0

2/0

2/194

6 4

.78

1.754/S

P 1

. 932

. 081 2

1/0

7/1

92

3 F

94

7. 8

69. 6

88- 2

0 E

nvio

PV

EX

EV

In

ício

Exe

rc.

Da t

a S

itu

ação

C

arg

o C

at. C

te Q

uin

q R

eg. R

etri

b Jor P

ad

rão

Nív

el

Sec

ret.

UA

Org

ão D

SD

SD

SE

FA

Z

( 0

1 0

2/0

2/1

94

6 2

3/1

0/1

97

5 A

PO

SE

NT

AD

O 6

40

7 ,0 S

(1) 8

2 1 E

21 9901

0 8

1

0

Mo

t ivo

: 07

/001

-A

POSE

NT

AD

OR

IA- V

OL

UN

TÁ

RIA

G- P

C- R

Ri

N

ome

/ D

ata

In

gre

sso

Da

ta F

ale

c. R

G R

S D

ata

Nas

c. S

exo C

PF

F tA

MIR

O D

E S

OU

ZA

CO

EL

HO

'' ' 2