aírton camifo leite xunfioz arruda munhoz fechirêo arraia ... · por seu advogado, infra-assinado...

TRANSCRIPT

Aírton Camifo Leite Xunfioz

ARRUDA MUNHOZ

fechirêo Arraia Xurtfioz SOCIEDADE DE ADVOGADOS

yatricla Anita Xunficz,

Íjo/

" VARA DA N) EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA

FAZENDA PÚBLICA:

19

ci

IVAN ROZENDO DA SILVA JUNIOR, brasileiro, casado, oficial administrativo

(registro do sistema: 1138377001), portador do 1W: 23.385.491 e CPF: 135.561.048-65,

residente e domiciliado a Rua Vergueiro, 7630, Apto 11, Vila Firmiano Pinto, São Paulo /

SP, Cep: 04272-300;

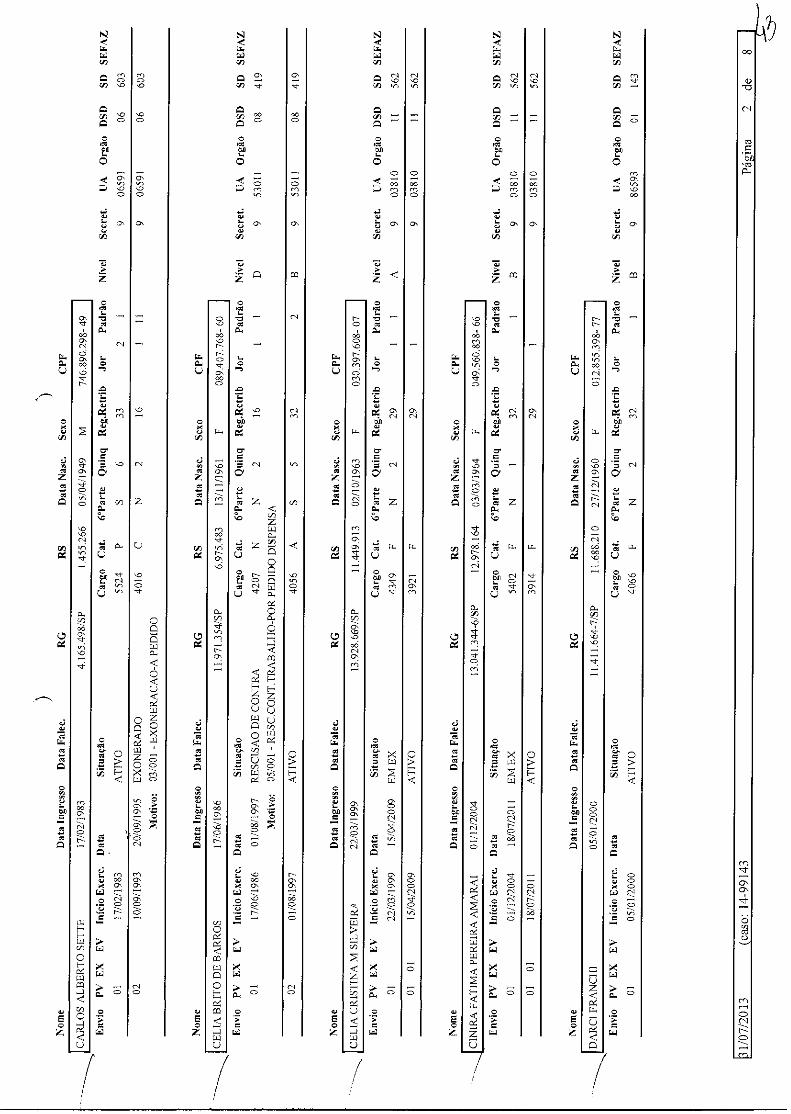

ANA FLORES MANQUIZELLI, brasileira, solteira, encarregada II (registro do

sistema: 517157002), portadora do RG: 8.797.193 e (TF: 846.447.378-87, residente c

domiciliada a Rua Quincas Vieira, 420, Jardim Aviação, Presidente Prudente / SP, Cep:

19020-450:

Á. ANTONIO GONÇALVES OLIVEIRA NETO, brasileiro, separado judicialmente,

oficial administrativo (registro do sistema: 355447802), portador do RG: 11.562.303 c CPF:

929.322.588-34, residente e domiciliado a Rua Pedro Cappio, 690, Pedregulho,

(-m

Airton Camilo Leite Munhoz ARRUDA MUNHOZ 2

reonarbo Ârruõa Munhoz 07 SOCIEDADE DE ADVOGADOS

Patrícia Arruar' Munhoz ,

4.

4. CARLOS ALBERTO SETTE, brasileiro, solteiro, médico (registro do sistema:

/ 45526601), portador do RO: 4.165.498-5 e CPF: 746.890.298-49, residente e domiciliado a

Ave" dila Luiz Gama, 315, Centro, Casa Branca / SP, Cep: 13700-000;

CELIA BRITO DE BARROS, brasileira, casada, auxiliar de enfermagem (registro

do sistema: 697548302), portadora do RG: 11.971.354 e CPF: 089.407.768-60, residente e

domiciliada a Rua Jose Alexandrino Figueiredo, 248, Núcleo Habitacional Monsenhor

Pasétto. Lins / SP, Cep: 16403-330;

/6. CELIA CRISTINA DA SILVEIRA BRITTO, brasileira, casada, oficial

administrativa (registro do sistema: 1144991301), portadora do RG: 13.928.669 e CPF:

030.397.608-07, residente e domiciliada a Rua Ferreira, 93, Vila Boscoli, Presidente

Prudente / SP, Cep: 19015-560;

/ • CINIRA DE FÁTIMA PEREIRA DO AMARAL, brasileira, casada, auxiliar de

; serviços dc saúde (registro do sistema: 1297816401), portadora do RG: 13.041.344-6 e CPI':

049.560.838-66, residente e domiciliado a Rua Alvaro de Toledo, 103, Parque Residencial

Mediterrâneo, Presidente Prudente / SP, Cep: 19065-050;

11

/ M 8. DARCI ANCH!, brasileira, divorciada, técnica de radiologia (registro do sistema:

68821001 ), portadora do RG: 11.411.664 e CPF: 012.855.398-77, residente e domiciliada

a Avenida Ourives, 560, Bloco 06, Apto 64, Jardim São Saverio, São Paulo / SP, Cep:

04 I 94-260;

9 DIVA CONCEIÇÃO ROBERTO, brasileira, viúva, auxiliar de enfermagem

registro do sistema: 291897302), aposentada em 21/01/2009 portadora do RG: 7.304.957 e

CPI': 818.650.158-49, residente c domiciliada a Rua Antonio Carlos de Camargo Vianna.

40 Parque Bristol, São Paulo / SP, Cep: 04166-020;

lb FABIANA APARECIDA MONÇÃO FIDELIS, brasileira, casada, enfermeira

•(reg stro do sistema: 1043216402), portadora do RO: 17.807.397 e CPF: 117.557.678-62,

rcsi lente e domiciliada a Rua Dom Pedro II, 860, Centro, Lins / SP, Cep: 16400-210;

l . FATIMA APARECIDA DE OLIVEIRA ANTHERO, brasileira, separada

Indicialmente, auxiliar de serviços gerais (registro do sistema: 456422404), portadora do

1?1:- 0 10-Z I R2 C'1,17• 922 2cf. noQ -7n

Airton Camilo Leite Munhoz feonarao Arruaa Munhoz (,)1\

Patricia Arruoct Munhoz ARRUDA MUNHOZ 3 SOCIEDADE DE ADVOGADOS

4/7

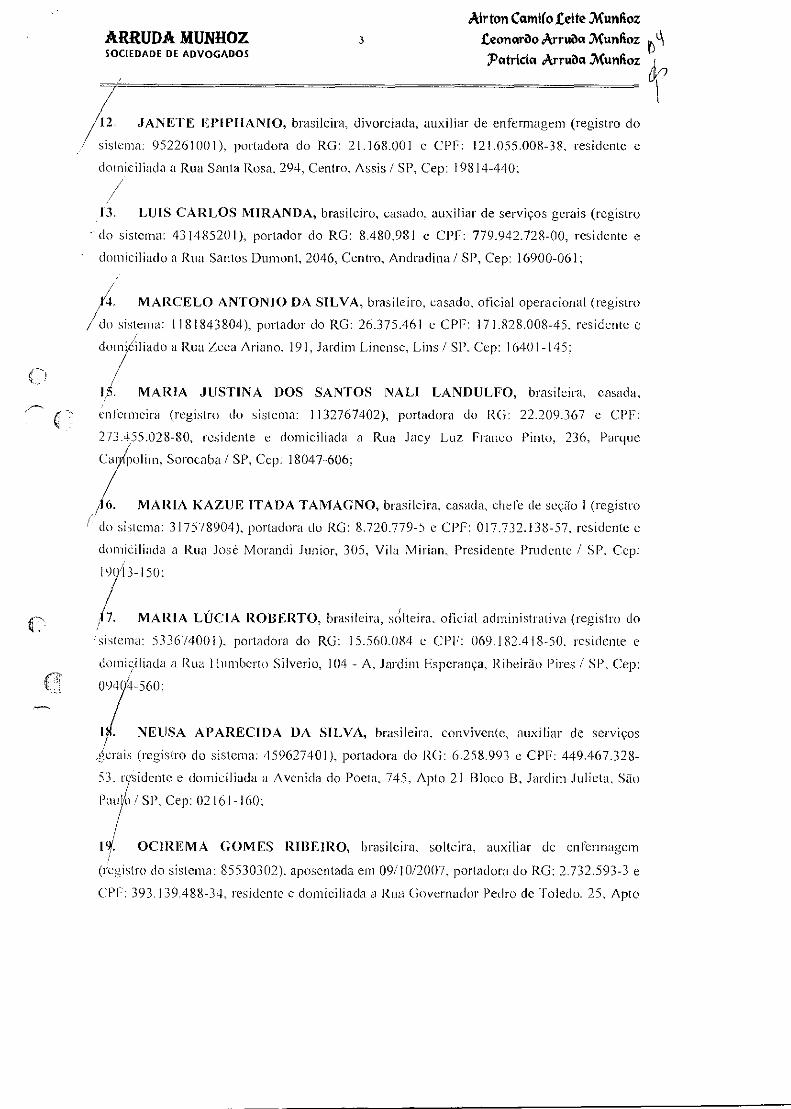

12, JANETE EPFI IPANIO, brasileira, divorciada, auxiliar de enfermagem (registro do

sistema: 952261001), portadora do RG: 21.168.001 e CPF: 121.055.008-38, residente e

domiciliada a Rua Santa Rosa, 294, Centro, Assis / SP, Cep: 19814-440;

% /

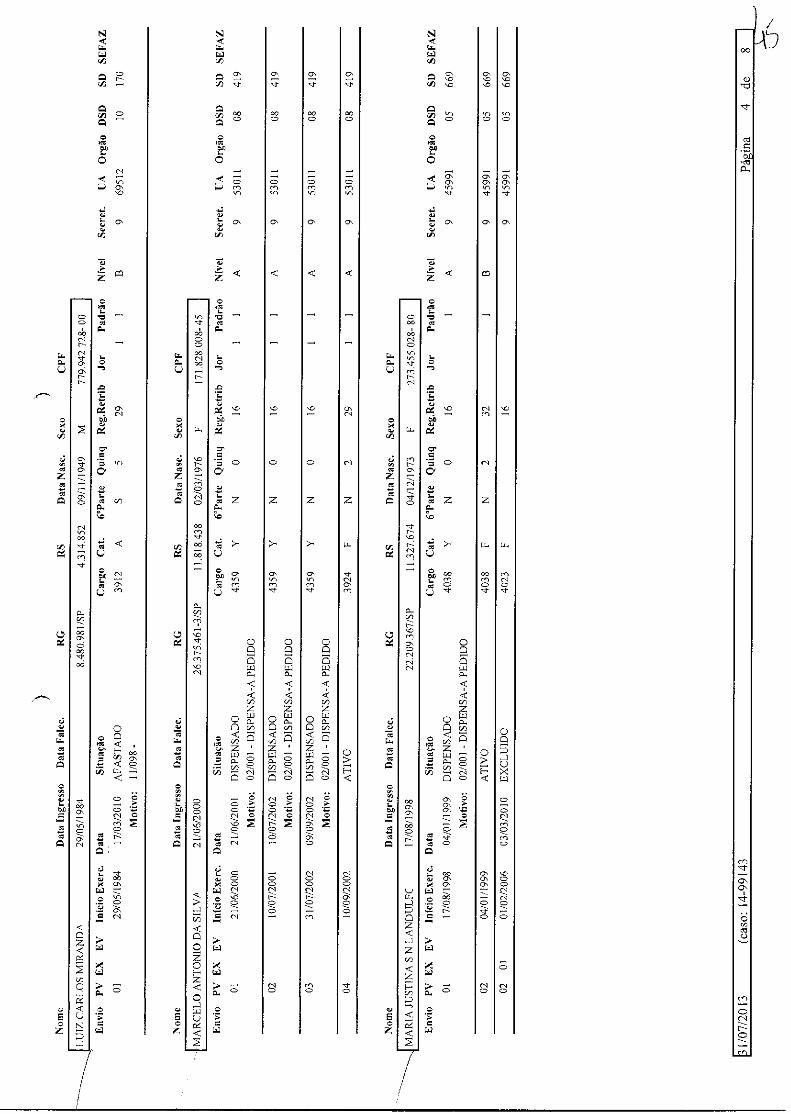

LUIS CARLOS MIRANDA, brasileiro, casado, auxiliar de serviços gerais (registro

do sistema: 431485201), portador do RG: 8.480.981 e CPF: 779.942.728-00, residente e

domiciliado a Rua Santos Dumont, 2046, Centro, Andradina / SP, Cep: 16900-061;

4. MARCELO ANTONIO DA SILVA, brasileiro, casado, oficial operacional (registro

do sistema: 1181843804), portador do RG: 26.375.461 e CPF: 171.828.008-45, residente e

clomi/iliado a Rua Ceca Ariano, 191, Jardim Linense, Lins / SP. Cep: 16401-145;

K. MARIA JUSTINA DOS SANTOS NALI LANDULFO, brasileira, casada,

enfermeira (registro do sistema: 1132767402), portadora do RG: 22.209.367 e CPF:

273.455.028-80, residente e domiciliada a Rua Jacy Luz Franco Pinto, 236, Parque

Car polim, Sorocaba / SP, Cep: 18047-606;

X16. MARIA KAZUE ITADA TAMAGNO, brasileira, casada, chefe de seção 1 (registro

do sistema: 317578904), portadora do RG: 8.720.779-5 e CPF: 017.732.138-57. residente e

domieiliada a Rua José Morandi Junior, 305, Vila Mirian, Presidente Prudente / SP, Cep:

19(13-150;

A7. MARIA LÚCIA ROBERTO, brasileira, scilteira, oficial administrativa (registro do

sistema: 533674001), portadora do RG: 15.560.084 e CPF: 069.182.418-50, residente e

domiciliada a Rua Humberto Silverio, 104 - A, Jardim Esperança, Ribeirão Pires / SP, Cep:

094Q4-560;

I/

NEUSA APARECIDA DA SILVA, brasileira, convivente, auxiliar de serviços

..isisrais (registro do sistema: 459627401), portadora do RG: 6.258.993 e CPF: 449.467.328-

53. r Sidente e domiciliada a Avenida do Poeta, 745, Apto 21 Bloco B, Jardim Julieta, São

Pau o / SP, Cep: 02161-160;

I . OCIREMA GOMES RIBEIRO, brasileira, solteira, auxiliar de enfermagem

( legistro do sistema: 85530302). aposentada em 09/10/2007, portadora do RG: 2.732.593-3 e

CPF: 393.139.488-34, residente c domiciliada a Rua Governador Pedro de Toledo. 25, Apto

Airton Camilo Leite Munhoz ARRUDA MUNHOZ 4

fronartto Arruda Munhoz SOCIEDADE DE ADVOGADOS

Patricia Arruda Munhoz

PAULO CESAR FUMAGALLI MAROTO, brasileiro, casado, médico (registro do

sistema: 501354901), portador do RG: 7.909.322 e CPF: 642.785.067-91, residente e

domiciliado a Avenida Higientipolis, 1048, Apto 85, I ligienópolis, São Paulo / SP, Cep:

01238-000;

RITA DE CASSIA FERREIRA El LIPPIN E, brasileira, solteira, psicóloga (registro

do sistema: 706488302), portadora do RG: 7.671.288 e CPF: 016.542.328-58, residente e

domiciliaria a Rua Professora Maria Torrecilha Peres, 80, Centro, Casa Branca / SP, Cep:

13700-000;

2 . ROSANGELA APARECIDA DOMINGOS FOSSA, brasileira, casada, auxiliar de

serviços gerais (registro do sistema: 942800801), portadora do RG: 19.525.722 e CPF:

069.887.938-44, residente e domiciliada a Rua Catharino Correu da Silva, 129, Parque

Re...ideada! Nosaki, Presidente Prudente / SP, Cep: 19070-040;

-3. ROSEMEIRE APARECIDA CORREA, brasileira, convivente, auxiliar de

enfermagem (registro do sistema: 963064801), portadora do RG: 17.808.006 e CPF:

099.661.348-08, residente e domiciliada a Rua Jurandir Munhoz Beltani, 50, Núcleo

Ilabitacional Ulisses Guimarães. Lins / SP, Cep: 16402-240;

24 ROSENEIDE BATISTA BARBOSA, brasileira, divorciada, auxiliar de serviços

orais (registro do sistema: 942806901), portadora do RG: 15.554.046 e CPF: 058.847.068-

63, tesidente e domiciliada a Rua Cícero Bispo, 10, Vila Mariana, Presidente Prudente / SI',

C p: 19053-170;

5. SEBASTIANA APARECIDA DA SILVA, brasileira, solteira, auxiliar de serviços

gerais (registro do sistema: 363769401), portadora do RO: 12.566.320 e CPF: 034.973.74%-

73. residente c domiciliada a Rua Guaiambé, 23, Do Ribeiro, Lins / SP, Cep: 16400-000;

26. SILMARA ELIANE SILVA ZORMAN FARIA MURJA, brasileira, casada,

farmacêutica (registro do sistema: 1322545501), portadora do RO: 17.807.897 e CPF:

118.697.798-19, residente c domiciliada a Rua Dom Lucio, 28, Vila Alta, Lins / SP, Cep:

16400-514;

27. SILVIO CARLOS DIAS, brasileiro, convivente, oficial operacional (registro do

stoteino: 8600843021. nortador do RG: 17.652.115 e CPF: 067.763.568-07. residente e

Airton Camilo Leite Xunhoz ARRUDA MUNHOZ 5

Lconarao Arruaa Xunfioz 96

SOCIEDADE DE ADVOGADOS

Patricia Arruact litunRoz

28. SIMONE JARDIM AOKI, brasileira, solteira, atendente de consultório dentário

(registro do sistema: 1040845902), portadora do RG: 25.443.122 e CPF: 171.717.858-82,

resid nte e domiciliada a Rua Noroara, 66. ',abate, Lins / SP, Cep: 16400-567;

29. SUZANA MARA VICTORINO, brasileira, separada judicialmente, oficial

administrativa (registro do sistema: 805593202), portadora do RG: 13.787.401 e CPF:

051.276.338-09, residente e domiciliada a Rua Carlos Gomes, 921, Vila Central, Assis / SP,

CeV 19806-031;

30. WAGNER FERRAZ, brasileiro, casado, auxiliar de serviços gerais (registro do

sistema: 948534001), portador do RG: 4.857.501 e CPF: 560.823.208-91, residente e

domiciliado a Rua Manuel alieno da Fonseca, 96, Rua A, Conjunto Residencial Leste,

Jardim São Luis. São Paulo / Si', Cep: 08121-000,

por seu advogado, infra-assinado (procurações 1 a 30), vêm, respeitosamente, à

presença dc Vossa Excelência, com fundamento no artigo 282 e seguintes do Código

de Processo Civil, propor a presente

AÇÃO ORDINARIA

em face da FAZENDA DO ESTADO DE SÃO PAULO, pelos motivos dc fato c de

direito a seguir expostos:

I. Os autores são servidores públicos estaduais,

pertencentes ao quadro da Secretaria da Saúde, conforme comprovam os inclusos

documentos (doe. 1.1 a 30.2).

2. Devido a relevância de suas funções, tiveram o

reconhecimento por parte do Governo do Estado de São Paulo, com a concessão do

Prêmio de Incentivo, instituído pela Lei n° 8.975/94.

DO DIREITO PLEITEADO

3. Pretendem os autores através da presente ação,

perceberem as diferenças do I3" Salário e Férias, incorretamente calculados em

Aírton Camilo Leite Xunfioz

recuara° Arruga Xunhoz (DT\ Patricia Arruda 2tfunfioz .1

6 ARRUDA MUNHOZ SOCIEDADE DE ADVOGADOS

DOS FATOS E FUNDAMENTOS JURÍDICOS

4. A Lei n° 8.975/94, ao instituir o Prêmio de

Incentivo, assim dispôs:

LEI N° 8.975, DE 25 DE NOVEMBRO DE 1994.

Dispõe sobre a concessão de Prêmio de Incentivo aos

servidores em exercício na Secretária da Saúde, nas

condições que especifica

Artigo 1° - Poderá ser concedido, em caráter

experimental e transitório, pelo prazo de 12 (doze)

meses, Prémio de Incentivo aos servidores em

exercício na Secretária da Saúde objetivando o

incremento da produtividade e o aprimoramento da

qualidade dos serviços prestados na área da saúde,

mediante avaliação dos seguintes fatores:

Artigo 4° O Prêmio de Incentivo não se incorporará aos

vencimentos ou salários para nenhum efeito, e sobre ele

não incidirão vantagens de qualquer natureza, bem como

os descontos previdenciários e de assistência médica_

§ único — O valor do Prêmio de Incentivo não será

computado no cálculo do décimo terceiro salário a

que se refere a Lei Complementar n° 644, de 26 de

dezembro de 1989.

(grilou-se)

5. Conforme demonstrado na própria lei que instituiu

o Prêmio de Incentivo - apesar de ser pago de forma habitual e permanente - ficou

ARRUDA MUNHOZ SOCIEDADE DE ADVOGADOS

7

Airton Camito Leite Xunhoz ;(5 Leonora° Arroba Xunfioz

r,

Patricia Arroba Ji{unfioz (r)

6. Posteriormente, houve a prorrogação do pagamento

do Prêmio de Incentivo pela Lei n° 9.185/95 e finalmente através da Lei n° 9.463/96,

foi concedido por tempo indeterminado, mantendo também a não inclusão de tal

verba no cálculo do 13° salário. (doe. 31/33).

7. O Prêmio de Incentivo para os servidores da

Secretaria da Saúde foi regulamentado pelo Decreto n° 41.794/97 e alterado pelo

Decreto n° 42.955/98, sendo importante a transcrição do seguinte trecho:

DECRETO N° 42.955, DE 23 DE MARÇO DE 1998.

Artigo 1° - Os dispositivos adiantes mencionados do

Decreto n° 41.794, de 19 de maio de 1997, passam a

vigorar com a seguinte redação:

I — o artigo 3°:

"Artigo 3° - O Prêmio de Incentivo será paqo

mensalmente e terá como composição percentual

máxima o que se segue

(grifou-se)

8. Importante também, foi o surgimento da Resolução

SS n° 1, de 07/01/2009, que dispõe sobre o pagamento do prêmio de incentivo aos

aposentados:

Resolução SS - 1, de 7-1-2009

O Secretário de Estado de Saúde, considerando que 50% (cinquenta por cento) do recurso

destinado ao pagamento do premio de incentivo é dividido

aos servidores em exercício na Secretaria de Estado da

Saúde, independente de avaliação

considerando disposições do artigo 40, § 3 . ° , da Carta

Magna que estabelece que "os proventos de aposentadoria, por ocasião de sua concessão, serão calculados com base na remuneração do servidor no cargo efetivo em que se der a

aposentadoria e, na forma da lei, corresponderão à totalidade

da remuneração": e considerando que servidores vem conquistando o direito à

r

ARRUDA MUNHOZ SOCIEDADE DE ADVOGADOS

$

Aírton Camilo Leite Munhoz Leonctrao Arruar; Munhoz Patricia Arruda Munhoz

Artigo 1° - O servidor do quadro da Secretaria de Estado

da Saúde que por ocasião da aposentadoria esteja

percebendo o Prêmio de Incentivo de que trata a Lei n. °

8.975, de 25 de novembro de 1994, alterada pela Lei n. °

9.463, de 19 de dezembro de 1996 fará jus a manutenção

do benefício no valor preconizado no inciso I, do artigo 3. °,

do Decreto n.° 41.794, de 19 de maio de 1997.

Parágrafo Único - O beneficio de que trata o "caput" será

calculado com base no valor estabelecido para o

cargo/função - atividade em que se der a aposentadoria.

Artigo 2. ° - Não fará jus ao beneficio de que trata o artigo

anterior o servidor que, por ocasião da aposentadoria, se

encontre afastado a qualquer titulo, exceto quando tratar-se

de licença para tratamento de saúde ou licença por acidente

de trabalho ou doença profissional.

Artigo 3. ° - As disposições desta resolução aplicam-se,

nas mesmas condições aos servidores que passaram à

inatividade a partir do exercício de 1995.

Artigo 4. ° - Esta resolução entra em vigor a partir de 01 de

janeiro de 2009.

(grifou-se)

9. Ao analisar os dispositivos acima transcritos,

conclui-se que não se trata de urna gratificação de serviço, pois se assim o fosse, não

poderia ser estendida aos inativos.

10. O Prêmio de Incentivo, não especificou qualquer

função — eis que atinge todos os servidores em exercício rias Unidades de Saúde

Estaduais -, bem corno vem sendo pago aos apelantes, desde sua instituição (1995),

ininterruptamente, até a presente data, ou seja, bá mais de 13 (treze) anos.

11. Assim, evidencia-se que apesar da referida

vantagem possuir o "munem iuris" de "Prêmio", não passa na verdade de

aumento de vencimentos de caráter geral.

12. Ocorre que, apesar do Prêmio de Incentivo ser

vantagem que integra de forma definitiva e permanente os vencimentos dos autores, a

Re em total desrespeito a Constituição Federal, não vem computando o mesmo na

Airton Camifo Leite 2i(unfioz

ARRUDA MUNHOZ 9 Leonardo Arruas Xunaoz SOCIEDADE DE ADVOGADOS Patricia Arruas Xunftoz

13. Por outro lado, apesar da Ré efetuar o pagamento

do Prêmio de Incentivo nas férias dos autores, também não vem creditando o

acréscimo de 1/3, assegurado pelo inciso XVII do artigo 7° da Carta Magna.

14. Entretanto, tal conduta não pode prevalecer.

15. A natureza jurídica do Prêmio de Incentivo,

instituído pela referida Lei, demonstra incontestavelmente, a característica de

vantagem que absolutamente integra aos vencimentos, eis que, paga todo mês,

desde sua instituição até a presente data, não se justificando, portanto, sua

exclusão no cálculo do pagamento do 13" Salário e no 1/3 das férias.

DO 13° SALÁRIO PAGO SOBRE A REMUNERAÇÃO INTEGRAL

ARTIGO 7", VIII DA CONSTITUIÇÃO FEDERAL

16. Com efeito, o 13° salário é um direito social,

devendo ser pago com base na remuneração integral ou sobre o valor da

aposentadoria, assegurado pela Constituição Federal em seu artigo 7°, VIII, abaixo

transcrito:

Artigo 7° - São direitos dos trabalhadores urbanos e

rurais, além de outros que visem à melhoria de sua

condição social:

VIII — décimo terceiro salário com base na

remuneração integral ou no valor da aposentadoria."

Airton Camilo Leite .7v(unfioz

Leonora° Amiba Xunaoz \

Patrício Arruda Xunhoz

10 ARRUDA MUNHOZ SOCIEDADE DE ADVOGADOS

17. Frise-se que, a norma constitucional é clara,

quando determina que o 13° Salário seja pago com base na remuneração integral .

18. Tal direito igualmente é assegurado pelo § 3 do

artigo 124 da Constituição Estadual.

19. O 13° Salário pago aos servidores estaduais é

regulado também pela Lei Complementar n° 644/89, que igualmente determina o seu

pagamento com base na remuneração integral ou no valor dos proventos de

aposentadoria, na qual transcreve abaixo :

LEI COMPLEMENTAR N° 644/89

"Dispõe sobre o pagamento do 13° Salário aos

Servidores Públicos do Estado, e dá providências

correlatas.

Artigo 1° - O 13° Salário de que trata o artigo 39, § 2°

combinado com o artigo 7°, inciso VIII da Constituição

Federal, será pago anualmente, em dezembro, a todos

os servidores públicos civis e militares do Estado,

devendo ser calculado com base na remuneração

integral ou no valor dos proventos de aposentadoria

ou reforma a que fizerem jus naquele mês.

§ 1° Para os fins desta Lei Complementar, entende-se

por remuneração integral a soma de todos os valores

percebidos pelo servidor em caráter permanente,

compreendendo:

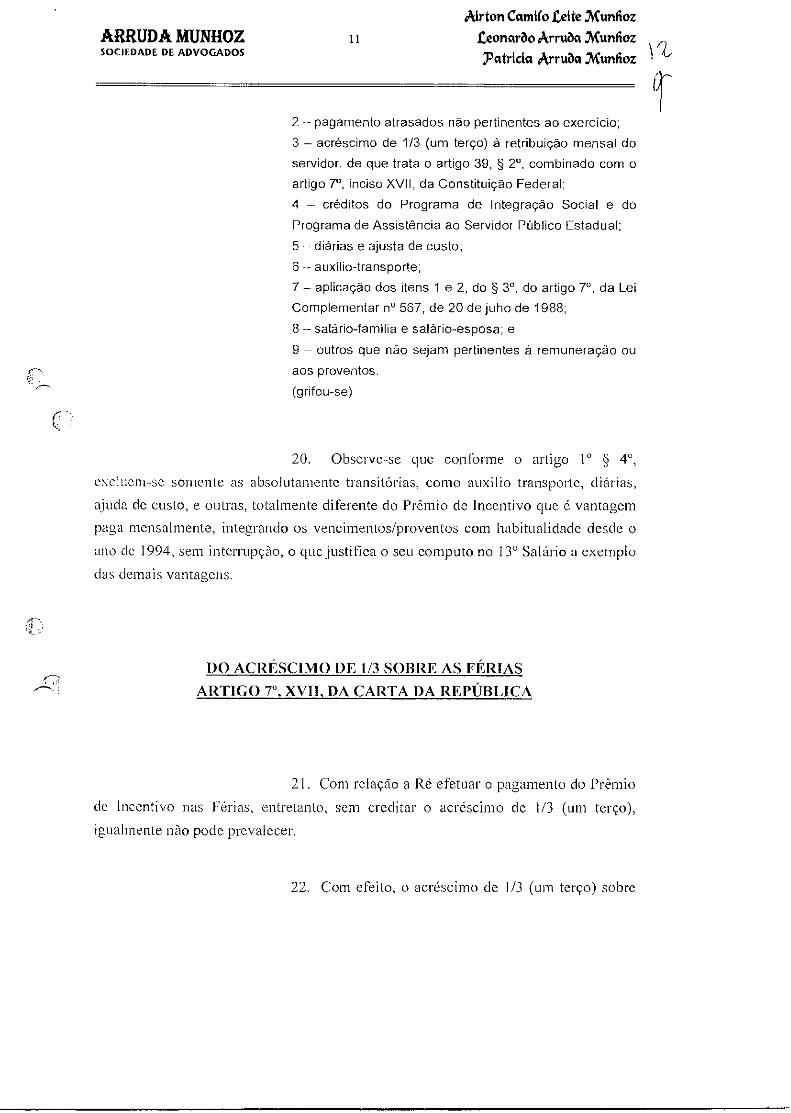

§ 4° Para fins de cálculo do 13° salário, não serão

considerados os valores pagos sob quaisquer dos

Airton Camilo Leite XunRoz ARRUDA MUNHOZ 11 ,Ceonarbo Arruba XunRoz SOCIEDADE DE ADVOGADOS

Patricia Arruba XunRoz

2 — pagamento atrasados não pertinentes ao exercício;

3 — acréscimo de 1/3 (um terço) à retribuição mensal do

servidor, de que trata o artigo 39, § 2°, combinado com o

artigo 7°, inciso XVII, da Constituição Federal;

4 — créditos do Programa de Integração Social e do

Programa de Assistência ao Servidor Público Estadual:

5 — diárias e ajusta de custo;

6 — auxílio-transporte;

7 — aplicação dos itens 1 e 2, do § 3°, do artigo 7°, da Lei

Complementar n° 567, de 20 de juho de 1988;

8 — salário-família e salário-esposa; e

9 — outros que não sejam pertinentes à remuneração ou

aos proventos.

(grifou-se)

20. Observe-se que conforme o artigo 1° § 4',

excluem-se somente as absolutamente transitórias, como auxilio transporte, diárias,

ajuda de custo, e outras, totalmente diferente do Prêmio de Incentivo que é vantagem

paga mensalmente, integrando os vencimentos/proventos com habitualidade desde o

ano de 1994, sem interrupção, o que justifica o seu computo no 13° Salário a exemplo

das demais vantagens.

DO ACRÉSCIMO DE 1/3 SOBRE AS FÉRIAS

ARTIGO 7°, XVII, DA CARTA DA REPÚBLICA

21. Com relação a Ré efetuar o pagamento do Prêmio

de Incentivo nas Férias, entretanto, sem creditar o acréscimo de 1/3 (um terço),

igualmente não pode prevalecer.

22. Com efeito, o acréscimo de 1/3 (um terço) sobre

Airton Camilo Leite 2vtunnoz

ARRUDA MUNHOZ 12

teonarao Arruaa Xtinhoz SOCIEDADE DE ADVOGADOS

Patricia Arruda .7i(unfioz

Artigo 7° -

XVII — gozo de férias anuais remuneradas com pelo

menos um terço a mais do que o salário normal;

(grifou-se)

23. Assim, inteiramente devido o pagamento do

acréscimo de 113 das férias sobre o Prêmio de Incentivo.

24. Para que não paire duvidas quanto à integração do

"Premio" no 13" Salário e do acréscimo de 1/3 (uni terço) das férias, vale conferir a

lição do Ilustre Professor Sergio Pinto Martins em sua Obra "Direito do Trabalho", 9a

edição, editora Atlas, pág. 225, "iii verbis":

".„A natureza jurídica do prêmio decorre de fatores de

ordem pessoal relativos ao trabalhador, ou seja, seria

uma espécie de salário vinculado a certa condição;

Havendo pagamento habitual, terá natureza salarial,

integrando as demais verbas trabalhistas pela média.

..." (grifou-se)

25. Sendo o 13° Salário e férias com acréscimo de um

terço, vantagens trabalhistas, pagas a todos os funcionários públicos ou de empresas

privadas por força do § 3° do artigo 39 da Constituição Federal -, pede-se vênia para

transcrever trechos de Acórdãos proferidos pelo E. Tribunal Regional do Trabalho,

que trata de matéria idêntica, isto é, a integração do prêmio no salário para todos

os fins:

RECURSO ORDINÁRIO N° 11173/93

ACÓRDÃO N° 14125/94 — r TURMA

EMENTA: PRÊMIO-PRODUÇÃO. HABITUALIDADE.

INTEGRAÇÃO NO SALÁRIO.

Relevando a parcela paria sob o título de "prêmio-

produção" contornos de natureza nitidamente

Airton Camilo Leite XunRoz

ARRUDA MUNHOZ 1.3

Leonardo Arruõa Xunfica SOCIEDADE DE ADVOGADOS

Patricia Amiba XunRoz • ,

salário do reclamante, para todos os efeitos legais,

nos termos do art. 458, parágrafo 1°, da CLT.

Os demonstrativos de pagamento de fls. 332/353 também colaboram no descobrimento da verdade,

pois neles se constata o pagamento mês após mês,

da parcela ora em questão o que vem a caracterizar

a sua habitualidade.

A doutrina do eminente jurista Arnaldo Susseking, na

obra Instituições de Direito do Trabalho, é bem

aproveitada aqui. Pois bem, citado autor nos brinda com os seguintes dizeres acerca desta questão:

"Revela ponderar, todavia, que, se os proventos pagos

sob o falso título de prêmio correspondem, realmente, à contraprestação de serviços prestados pelo empregado,

atinente à relação de emprego, deverão ser conceituados

como salário. É que o rótulo com que são concedidos não concerne à sua verdadeira natureza jurídica. E.,

como salário, não poderão ser alterados por ato unilateral

do empregador. Alias, no Brasil, algumas empresas já

instituíram o que denominam de prêmio-produção, como

complemento de um salário básico garantido, que nada

mais representa do que a contraprestação do trabalho

executado pelo empregado, proporcional à produção

obtida. Como ensina Maurice Dobb, inúmeros são os

sistemas de remuneração que resultam da combinação

de salários por unidade de tempo e por unidade de obra

ou serviço. São os regimes de salários mistos, nos quais,

além da retribuição alusiva ao tempo de trabalho, percebe o empregado proventos complementares

proporcionais à sua produção individual ou à produção

coletiva do grupo, seção ou estabelecimento a que

pertence". (In ob. Cit., Editora LTr, 12' Edição, Vol. I, pág.

358).

Entendo, pois que em realidade, o "prêmio-

produção" mascarava uma gratificação e sendo

pago de forma habitual, deve ser integrado na

remuneração do autor, para todos os efeitos legais.

(grifou-se)

Aírton Caindo Leite Munhoz Leonardo Arruai Munhoz Patricia Arruda Munhoz

14 ARRUDA MUNHOZ SOCIEDADE DE ADVOGADOS

r.

RECURSO DE REVISTA N° 355490/97

. A discussão presente nestes autos diz respeito à

integração ou não do prêmio maquinista ao salário

do empregado.

A verba era paga mensalmente, de forma ininterrupta,

tendo nítido caráter salarial e característica de direito

adquirido .

Dessa forma, não há como afastar-se a natureza

salarial da verba, devendo esta integrar o salário para

todos os efeitos legais conforme consignado na decisão ora recorrida. (grifou-se)

1)0 DESRESPEITO AO PRINCIPIO DA IGUALDADE

26. Por fim, registre-se que a Ré não efetuando o

pagamento do 130 Salário e do acréscimo de 1/3 (um terço) das férias sobre o Prêmio

de Incentivo percebidos pelos servidores da Secretaria da Saúde, viola também o

principio da igualdade.

27. Realmente, os servidores pertencentes à Secretaria

da Fazenda, percebem mensalmente o Prêmio de Incentivo à Qualidade — PIQ, que é

computado não só no pagamento do 13° Salário, mas também no acréscimo de 1/3

(um terço) das férias, consoante determina o artigo 7° da Lei Complementar n°

887/2000 (doc. 36).

28. Ora, o Prêmio de Incentivo (servidores da Saúde)

e o Prêmio de Incentivo a Qualidade (servidores da Fazenda) são muito parecidos, eis

que pagos a todos os servidores das respectivas Secretarias, sem qualquer requisito 1,ortnnAn norn Inr nee;rn níi ;Ar. .1,,,,,aenn.;in

ç

Airton Cami(o Leite Xunfioz ARRUDA MUNHOZ t s Leonarao Arruoa Xunfioz ‘) SOCIEDADE DE ADVOGADOS Patricia Arruaa Xunfioz

29. Dessa forma, verifica-se que é devida inclusão do

Prêmio de Incentivo no cálculo de pagamento do 13° Salário e no acréscimo de 1/3

(um terço) das férias, sob pena de violação do "caput" do artigo 5° e dos incisos VIII

e XVII do artigo 7° da Constituição Federal.

DO PEDIDO

30. Do exposto, requerem os autores a citação da Ré,

para responder aos termos da presente, até final, quando aguardam seja a mesma

julgada PROCEDENTE, condenando-a:

31. A inclusão do Prêmio de Incentivo no cálculo do

13° Salário, bem como no acréscimo de 1/3 (um terço) das férias percebidas pelos

autores, com o consequente pagamento das diferenças devidas desde a instituição e

respectivos reflexos nos meses subsequentes, até cumprimento da obrigação de fazer;

32. ao pagamento das diferenças mencionadas acima,

respeitada a prescrição quinquenal e acrescidas de correção monetária desde a lesão

patrimonial, por tratar-se de crédito de natureza alimentar, juros de mora, reembolso

das custas e despesas processuais, bem como honorários advocatícios calculados em

20°A (vinte por cento) sobre o valor total da condenação;

33. ao apostilamento do decidido, para que prevaleça

no futuro, o direito pleiteado nesta ação.

34. Requerem ainda, para fins de prequestionamento,

que Vossa Excelência se manifeste expressamente sobre as violações aos dispositivos

legais e constitucionais referidos, especialmente os artigos 5°, "capta" e 7°, VIII e

O A1RleN C. OAB/SP N°

LEITE MUNHOZ

Airton Camilo Leite Munhoz ARRUDA MUNHOZ 16 ,Ceonareio Arruila Munhoz SOCIEDADE DE ADVOGADOS ?Onda Arrtulct .Munhoz

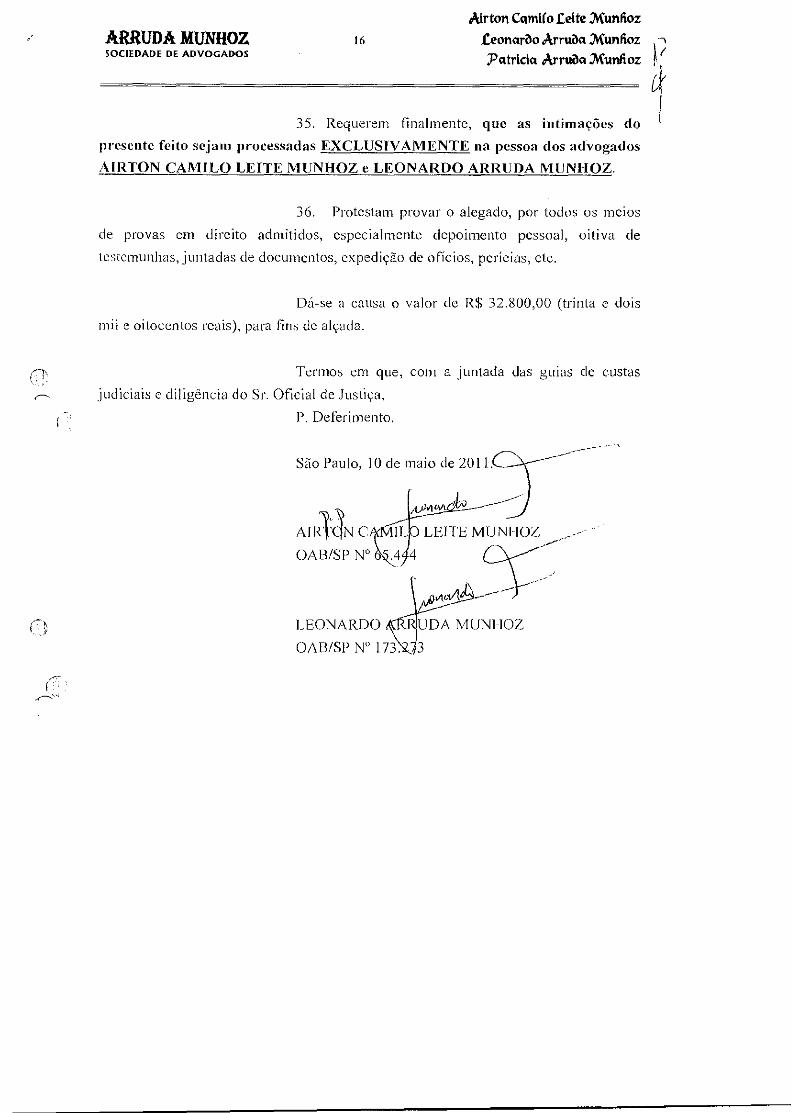

35. Requerem finalmente, que as intimações do

presente feito sejam processadas EXCLUSIVAMENTE na pessoa dos advogados

AIRTON CAMILO LEITE MUNHOZ e LEONARDO ARRUDA MUNHOZ.

36. Protestam provar o alegado, por todos os meios

de provas em direito admitidos, especialmente depoimento pessoal, oitiva de

testemunhas, juntadas de documentos, expedição de ofícios, perícias, etc.

Dá-se a causa o valor de R$ 32.800,00 (trinta e dois

mil e oitocentos reais), para fins de alçada.

Termos em que, com a juntada das guias de custas

judiciais e diligência do Sr. Oficial de Justiça,

P. Deferimento,

São Paulo, 10 de maio de

LEONARDO 1 UDA MUNHOZ

OAB/SP N° 173. 3

_gsp

.jus.

br. i

nfo

rme

o p

roce

sso

AE

S L

EM

E.

Pa

ra c

onfe

rir o

ori

gina

l ace

sse o

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 8" VARA DE FAZENDA PÚBLICA Viaduto Dona Paul ina, 80, 7° andar - Centro CEP: OI 50 I -020 - São Paulo - SP Telefone: 3242-2333 R2025 - sp8faz(eispjusibr

SENTENÇA

Processo 0015830-61.2011.8.26.0053

Classe - Assunto Procedimento Ordinário - Pagamento Atrasado / Correção Monetária

Requerente: Ivan Rozendo da Silva Junior e outros

Requerido: Fazenda do Estado de São Paulo

CONCLUSÃO Em 28 de fevereiro de 2.012, faço estes autos conclusos ao (a) MM. Juiz (a) de Direito,Dr (a). SIMONE VIELAS DE MORAES LEME Eu, Antonio Henrique Orbite, Escrevente Chefe, Subscr.

Vistos.

Ivan Rozendo da Silva Junior, /Ana Flores Manquizelli,/ o

Antonio Gonçalves Oliveira Neto, Carlos Alberto Sette, Célia Brito de Lu

Barros, Célia Cristina da Silveira Brittó, Cinira de Fátima Pereira do o

Amaral,- Darei Franchi,/Diva Conceição Roberto, Fabiana Aparecida ?o-

Monção FideliS, Fátima Aparecida de Oliveira Anthero, Janete

E)- Epiphanió, Luis Carlos Miranda; Marcelo Antonio da Silva; Maria

Justina dos Santos Nali Landulfo,'Maria Kazue Itada Tamagno; Maria -88 cux

Lúcia Robertó, Neusa Aparecida da Silv-a, Ocirema Gomes Ribeiro:,

Paulo César Fumagalli Maroto; Rita de Cássia Ferreira Filippine, à

Rosangela Aparecida Domingos Fossa, Rosemeire Aparecida Correa, .?-2,2ça

Roseneide Batista Barbosa, Sebastiana Aparecida da Silva, Silmara

Eliane Silva Zorman Faria Murja, Silvio Carlos Dias, Simone Jardim acs .22

Aoki, Suzana Mara Victorino e Wagner Ferraz, qualificados nos autos, 2a',1-) o>s lua

0015830-61.2011.8.26.0053 - lauda 1

TRIBUNAL DE JUSTIÇA 1)0 ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA Pül3LICA/ACIDENTES 8" VARA DE FAZENDA PÚBLICA Viaduto Dona Paulina, 80, 7° andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 82025 - E-mail: [email protected]

ajuizaram a presente ação, sob o rito ordinário, em face da Fazenda do

Estado de São Paulo. Os autores buscam, através da presente demanda, o

recebimento de diferenças de 13° salário e férias, incorretamente calculados,

em razão da não-inclusão do Prêmio de Incentivo em suas bases de cálculo.

Alegaram, para tanto, que a Lei n° 8.975/94 instituiu o Prêmio de Incentivo

aos servidores em exercício na Secretira da Saúde, sendo certo que o o

parágrafo único do artigo 4o expressamente consignou que o valor do Prêmio ti

de Incentivo não seria computado no cálculo do 13o salário. O pagamento do

Prêmio foi prorrogado pela Lei n° 9.185/95 ; a Lei n° 9.463/96 viabilizou o

pagamento do Prêmio de Incentivo por tempo indeterminado, mantendo, z

contudo, a não-inclusão de tal verba ao 13°. No mais, para os servidores da iS3 Q.

Secretaria da Saúde, o Decreto n° 41.794/97, alterado pelo Decreto n°

42.955/98, regulamentou o assunto. Além disso, a Resolução SS n° 1, de o

07/01/2009 dispôs sobre o pagamento do Prêmio de Incentivo aos

aposentados. E, se assim é, possível afirmar que não se trata de uma

gratificação de serviço, pois, do contrário, não poderia ser estendida aos o

inativos. Afirmaram que referida verba vem sendo paga desde sua instituição <7.)

(1995), ininterruptamente, até a presente data. Assim, apesar de possuir o E ,-

"nomen iuris" de "Prêmio", não passa, na verdade, de aumento de r50 o o o0 vencimentos de caráter geral, não se justificando, portanto, sua exclusão no

cálculo do pagamento do 13° salário e no 1/3 das férias, o que implica o o oro

violação ao artigo 7°, VIII e XVII da Constituição Federal e do artigo 124, e<i)c) °r;

§3° da Constituição Estadual. Defenderam, com base na Lei Complementar n° En

644/89, que o 13° salário pago aos servidores estaduais deve ser pago com s2x- ,,,z.

base na remuneração integral ou no valor dos proventos de aposentadoria. O o

.12

lu o cn c

0015830-61.2011.8.26.0053 - lauda 2

.fis

p.ju

s.bo

inf

orm

e o

pro

cess

o

TRIBUNAL DE JUSTIÇA 1)0 ESTADO DE SÃO PAULO

COMARCA DE SAÍ PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 8" VARA DE FAZENDA PÚBLICA Viaduto Dona Paulina, 80, 7° andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 R2025 - E-mail: [email protected]

Requereram a inclusão do Prêmio de Incentivo no cálculo do 13° salário e no

acréscimo de 1/3 das férias percebidas, com o conseqüente pagamento das

diferenças devidas desde a instituição e respectivos reflexos nos meses

subseqüentes, até o cumprimento da obrigação de fazer. Além disso,

pugnaram pela condenação da requerida ao pagamento das diferenças

mencionadas, respeitando a prescrição qüinqüenal e acrescidas de correção

tjspju

ebc

info

rme

o p

roce

sso

0

monetária, por tratar de crédito de natureza alimentar, bem como o 2°

apostilamento do decidido. A inicial veio acompanhada de procuração e o )

documentos. 0

ec

A decisão de tl. 272 remeteu os autos ao Juizado Especial da 'o_

Fazenda Pública da Capital. Contra tal decisão, foi interposto recurso de LU LU

Agravo de Instrumento (fls. 275/290), ao qual foi dado provimento, ar' o

mantendo-se a competência deste Juízo para processar a demanda (fls. a, o 295/300).

o

A Fazenda do Estado de São Paulo, citada, contestou (Tis. i7)

343/352), advogando pela improcedência do pedido. Arguiu, P.;,:t. c>-

preliminarmente, prescrição do direito de pleitear a inclusão do Prêmio de -00

Incentivo na base de cálculo de outras vantagens. No mérito, advogou pela Q.

improcedência da ação. Sustentou, resumidamente, que a Lei n° 8.975/94, em 5 c 13

• c

seu artigo 4° , veda a incorporação do prêmio aos vencimentos ou salários. °0,̀2

Afirmou que a restrição que impõe a lei instituidora do beneficio em questão, .rb oN 0„„ excluindo-o do cômputo de outras vantagens, decorre da constatação de que,

nos termos do artigo 61, §1°, "a", da Constituição Federal, a concessão de ok - {3 ,"

0015830-61..2011.8.26.0053 - lauda 3

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

COMARCA DE SÃO PAULO

FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 8" VARA DE FAZENDA PÚBLICA Viaduto Dona Paulina, 80, 7" andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 R2025 - sp81'az@ljspjusly

vantagens aos servidores públicos depende de lei dc iniciativa exclusiva do

Chefe do Executivo. Afirmou que a procedência do pedido violaria o

princípio da legalidade e da tripartição dos poderes e além disso, iria contra o

disposto na Súmula 339, do Supremo Tribunal Federal, pois ao Judiciário não

é dado adotar função legislativa e aumentar vencimentos e proventos de

servidores públicos sob fundamento da isonomia. Subsidiariamente, sustentou

tjsp.

jus.

bf

info

rme

o p

roce

sso

que, no pagamento das parcelas vencidas não se pode incluir o período que 23)

antecede os cinco anos anteriores ao ajuizamento da demanda, em face da -Fr;

prescrição, conforme o disposto no Decreto n° 20.910/32, além do mais, os

juros de mora só poderiam ser fixados em 0,5% ao mês, em atenção à norma

do artigo E' da Lei 9.494/97.

(/)

Houve réplica (fls. 355/369). o

Instadas sobre a produção de outras provas, os autores (9

manifestaram desinteresse na produção de provas (fls. 372/373) e a Fazenda o

cio Estado não se manifestou. ri)

ma

É>- flIe; --o

É o relatório. DECIDO. 1,0 cx

g 2 Ó°

DÓ

o

O processo comporta julgamento antecipado, uma vez que a .N CV cd

matéria é exclusivamente de direito e prescinde de dilação probatória . vN

O O C')

0.5 , o

0015830-61.2011.8.26.0053 - lauda 4

TRIBUNAL DE JUSTIÇA DO ESTADO DE SA0 PAULO

COMARCA DE SÃO PAULO FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 8' VARA DE FAZENDA PÚBLICA Viaduto Dona Paulina, 80, 7° andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 R2025 - E-mail: sp8faajspjus.br

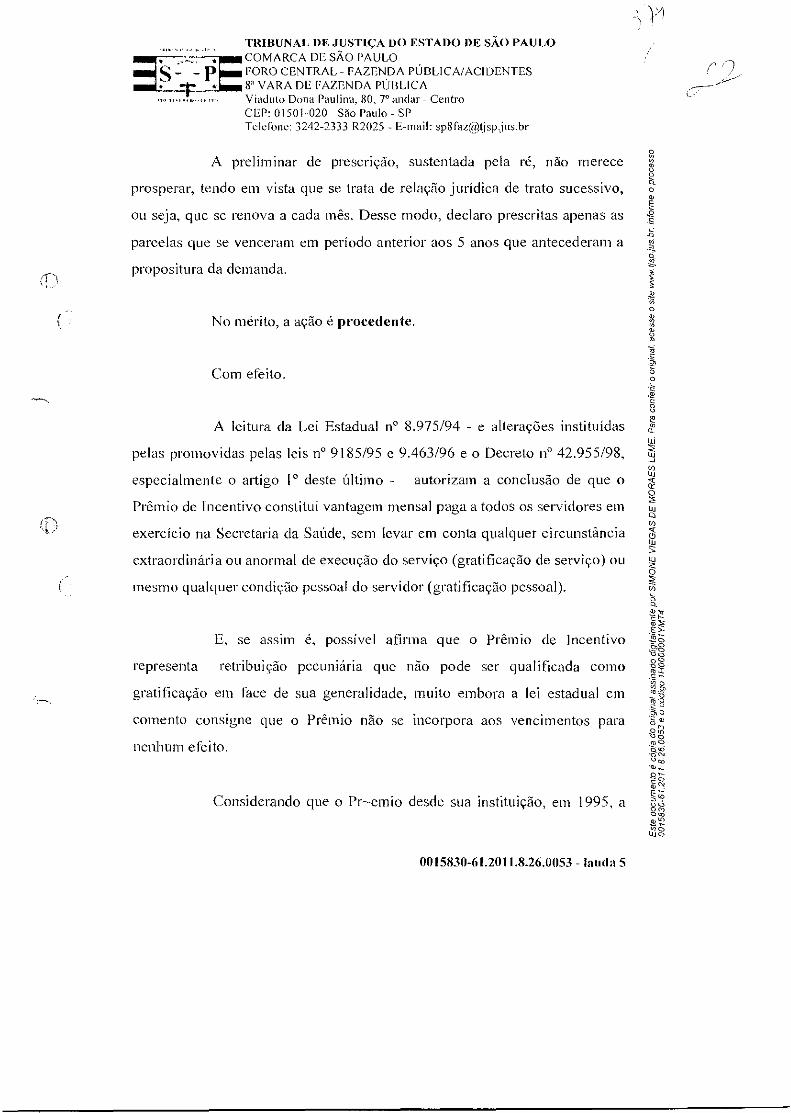

A preliminar de prescrição, sustentada pela ré, não merece

prosperar, tendo em vista que se trata de relação jurídica de trato sucessivo,

ou seja, que se renova a cada mês. Desse modo, declaro prescritas apenas as

parcelas que se venceram em período anterior aos 5 anos que antecederam a

propositura da demanda.

No mérito, a ação é procedente.

Com efeito.

v.tjsp.jus

br. info

rme o p

rocesso

a 8 o

o

A leitura da Lei Estadual n° 8.975/94 - e alterações instituídas

pelas promovidas pelas leis n° 9185/95 e 9.463/96 e o Decreto n° 42.955/98,

especialmente o artigo I° deste último - autorizam a conclusão de que o o

Prêmio de Incentivo constitui vantagem mensal paga a todos os servidores em in

exercício na Secretaria da Saúde, sem levar em conta qualquer circunstância o

extraordinária ou anormal de execução do serviço (gratificação de serviço) ou o

mesmo qualquer condição pessoal do servidor (gratificação pessoal). o

vF

E, se assim é, possível afirma que o Prêmio de Incentivo 52O-

representa retribuição pecuniária que não pode ser qualificada como o

f31, gratificação em face de sua generalidade, muito embora a lei estadual em 2 :1§'

g o

comento consigne que o Prêmio não se incorpora aos vencimentos para .50) eir61

nenhum efeito.

ÇO

Eb Considerando que o Premio desde sua instituição, em 1995, a

rn c.

Lu

..) o c!! o

0015830-61.2011.8.26.0053 - landa 5

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO COMARCA DE SÃO PAULO FORO CENTRAL- FAZENDA PUBLICA/ACIDENTES 8° VARA DE FAZENDA PÚBLICA Viaduto Dona Paulina, 80, 7° andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 82025 - E-mail: [email protected]

todos os profissionais da área da saúde, ativos ou inativos , e sem qualquer

condição especial, possível concluir que este prêmio nada mais é do que um

reajuste disfarçado concedido aos servidores, de caráter permanente e que

tem natureza de vencimentos.

Deste modo, tratando-se de vantagem percebida pelo servidor

em caráter permanente, deve esta integrar o cálculo do décimo terceiro e do

terço constitucional de férias.

Outrossim, o dispositivo da Lei 8.975/94 (e alterações

posteriores) que determina a exclusão de tal vantagem do cálculo do décimo e

do terço constitucional de férias, por força da Lei 8.975/94, à vista do

disposto nos incisos VIII e XVII do artigo 7° da CF, mostra-se flagrantemente

inconstitucional.

Nesse sentido, já decidiu este E. Tribunal, v.g. ap. N°

937.451.5/3-00, j. 24.11.09, rel. DES. MAGALHÃES COELHO e desta II"

Câmara a ap. n° 928.422.5/0-00, São Paulo, j. 30.11.09, rel. DES. OSCILD

DE LIMA JUNIOR, ap. N° 790.833.5/7-00, São Paulo, j. 26.10.09, rel.

DES. AROLDO VIOTTI, este com a seguinte ementa:

SERVIDORES PÚBLICOS ESTADUAIS Pretensão à inclusão da gratificação "Prêmio de Incentivo", instituído pela Lei estadual n° 8.975/94, com alterações posteriores, no cálculo do décimo terceiro salário e do abono de férias. Sentença de procedência da ação. Recurso da Fazenda Estadual

0015830-61.2011.8.26.0053 - lauda 6

espju

s.br

, in

form

e o

pro

cess

o

a )

a

o o o

o

o

o

LU

C-0"

I- a'

ias ia° 0O O2 co 2 ,- -,13 o

ie

,en O

0 e) ta [o 0

c,

ÓN 4

O O ... o

mo

ro

O O,

o

1 Desta forma, é de rigor a procedência da ação.

2c' <2j

.2 As parcelas vencidas deverão ser atualizadas monetariamente,

nos moldes do artigo 116 da Constituição Estadual, desde o momento em que à,

devidas, incidindo, ainda, juros de mora de 1% ao mês, na forma simples

buscando a inversão do julgado. Solução monocrática ° que se mantém. Independentemente da natureza da ?lu

vantagem, a legislação estadual paulista não veda sua inclusão para cálculo do décimo-terceiro e do terço constitucional de férias, tratando-se de parcelas de E natureza remuneratória. Recurso oficial não conhecido, e voluntário improvido.

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

COMARCA DE SÃO PAULO

FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES 8" VARA DE FAZENDA PÚBLICA

Viaduto Dona Paulina, 80, 7" andar - Centro CEP: 01501-020 - São Paulo - SP Telefone: 3242-2333 R2025 - E-mail: sp8faMljsp.jus.br

(

(artigo 406 do CC/2002 cumulado com o artigo 161, parágrafo 1° do CTN),

contados da citação. ír' o uj

Ante o exposto, e o que mais consta dos autos, julgo

PROCEDENTE a presente ação, extinguindo o feito com apreciação do

mérito, nos termos do artigo 269, inciso 1, do Código de Processo Civil, para

c's condenar a ré a incluir no cálculo do décimo terceiro e do terço constitucional

.52

de férias dos autores a vantagem pecuniária denominada prêmio de incentivo E ›- =2E; &73

instituída pela Lei Estadual n° 8975/94 e alterações posteriores, desde o 62

qüinqüênio anterior à propositura da presente ação, fazendo-se o devido . r2rd, cip k.„

apostilamento. Em relação às prestações vencidas, deverão ser acrescidas de ao juros de mora de 1% ao mês, na forma simples, contados da citação, e de

oto

correção monetária (artigo 116 da CE), conforme tabela prática editada pelo

E. TJSP, desde o momento em que devida cada urna delas. Pela sucumbência

da ré, condeno-a ao pagamento das despesas processuais e honorários .2 (oz,

0015830-61.2011.8.26.0053 - lauda 7

.fisp

.jus.

br, i

nfo

rme

o p

roce

sso

o

rg

o o

a o

ei

o

o

o o

o

ct

o

o 0.

F>- "ô o), 'o o 0 2

X

NO ro ??.

C O Cl)o

"O O co

.0 C ed

Op 0 c,

O 00 -0 CO

g2 A O

W O

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

COMARCA DE SÃO PAULO FORO CENTRAI, - FAZENDA RUBI ,ICA/ACIDENTES 8' VARA DE FAZENDA PÚBLICA

Viaduto Dona Paulina, 80, 7° andar - Centro CEP: 01501-020 - São Paulo - SP

Telefone: 3242-2333 R2025 - sp8fazOtjspjusbr

_/9

advocatícios, os quais arbitro, eqüitativamente, em R$1.000,00 (artigo 20,

parágrafo zr, do CPC). Sem custas por força de lei.

P.R.I.

São Paulo, 19 de março de 2011.

0015830-61.2011.8.26.0053 - lauda 8

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

Registro: 2012.0000645607

Decisão monocrática

21.751 o o o o o

ya °° a) o)

APELAÇÃO n° 0015830-61.2011.8.26.0053 — SÃO. PAULO rI CO

Apelantes e reciprocamente apelados: IVAN ROZENDO DA SILVA 012 JUNIOR E OUTROS e FAZENDA DO ESTADO DE SÃO PAULO

0'5 MM' Juíza de Direito: D? Simone Viegas de Moraes Leme 11P'th ttkika-,

SL5

g2 o 2

â u) o

mE o o o0 (:) -9 o =á iu E

Vistos. , o O 0-0

(E) ,T,

_2 .2 („c

Ivan Rozendo da Silva Junior, Ana Flores ki co „...-„, 6ã Manquizelli, Antonio Gonçalves Oliveira Neto, Carlos Alberto Sette, alia Brito de .2 -6 Barros. Célia Cristina da Silveira Britto, Cinira de Fátima Pereira do Amaral, Darci

Frauda, Diva Conceição Roberto, Fabiana Aparecida Monção Fidelis, Fátima

Aparecida de Oliveira Anthero, Janete Epiphanio, Luis Carlos Miranda, Marcelo .6.2 Q „

Antonio da Silva, Mana Justina dos Santos Nati Landulfo, Maria ICazue liada

Tamagno, Maria Lúcia Roberto, Neusa Aparecida da Silva, Ocirema Gomes Ribeiro, Luc`

Apelação n° 0015830-61.2011.8.26.0053 1

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

Paulo César Fumagalli Maroto, Rita de Cássia Ferreira Filippine, Rosangela Aparecida

Domingos Fossa, Rosemeire Aparecida Correa, Roseneide Batista Barbosa, Sebastiana

Aparecida da Silva, Sibilara Eliane Silva Zorman Faria Muda, Silvio Carlos Dias,

Simone Jardim Aoki, Suzana Mara Viclorino e Wagner Ferraz, qualificados nos autos,

ajuizaram a. presente ação, sob o rito ordinário, em face da Fazenda do Estado de São

Paulo. Os autores buscam, através da presente demanda, o recebimento de diferenças de

13° salário e férias, incorretamente calculados, em razão da não-inclusão do Prêmio de

Incentivo em suas bases de cálculo. Alegaram, para tanto, que a Lei n° 8.975/94

instituiu o Prêmio de Incentivo aos servidores em exercício na Secretaria da Saúde,

sendo certo que o parágrafo único do artigo 4o expressamente consignou que o valor do

Prêmio de Incentivo não seria computado no cálculo do 13o sal4zió,41 pagamento do

Prêmio foi prorrogado pela Lei n° 9.185/95 ; a Lei n° 9.463/96 viabilizou o pagamento

do Prêmio de Incentivo por tempo indeterminado, mantendo/êimludra 11'50-inclusão

de tal verba ao 13°. No mais, para os servidores da Secretaria da Sande, o Decreto n°

41.794/97, alterado pelo Decreto n° 42.955/98, regulamentou o assunto. Além disso, a

Resolução SS n° 1, de 07/01/2009 dispôs sobre o pagamento4o*Paonüo de Incentivo • i,•

aos aposentados. E, se assim é, possível afirmar que não se trata de urna gratificação de

serviço, pois, do contrário, não poderia ser estendida aos inativos. Afirmaram que

referida verba vem sendo paga desde sua instituição (1995), ininterruptamente, até a

presente data. Assim, apesar de possuir o "nomen iuris" de "Prêmio", não passa, na

verdade, de aumento de vencimentos de caráter geral, não se justificando, portanto, sua

exclusão no cálculo do pagamento do 13° salário e no 1/3 das férias, o que implica

violação ao artigo 7°, VIII e XVII da Constituição Federal e do artigo 124, §3° da

Constituição Estadual. Defenderam, com base na Lei Complementar n° 644/89, que o

13° salário pago aos servidores estaduais deve ser pago com base na remuneração

integral ou no valor dos proventos de aposentadoria. Requereram a inclusão do Prêmio

de Incentivo no cálculo do 13° salário e no acréscimo de 1/3 das férias percebidas, com

o conseqüente pagamento das diferenças devidas desde a instituição e respectivos

reflexos nos meses subseqüentes, até o cumprimento da obrigação de fazer. Além disso,

pugnaram pela condenação da requerida ao pagamento das diferenças mencionadas,

Apelação n° 0015830-61.2011.8.26.0053 2

c 0 0 cr

■-f othl o o ti o c) ri (Do

u,

-rá <ri C N TOnd rd o 'O çN

(49-) Co 86 (), g)

ri rã

0

< o o

C c a

•

C) o

C2

ce w tu ho

o

Q.o

0o

Sd

-0

aa o 'C

•Fo 1/22 m e

à)-2

0 6- -o c o

rtg Qt,

„ 2 1-2

?-= n] o ,o

$2 2: t

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

respeitando a prescrição qüinqüenal e acrescidas de correção monetária, por tratar de

crédito de natureza alimentar, bem como o apostilamento do decidido. A inicial veio

acompanhada de procuração e documentos.

Cr. U. Il.

A Fazenda do Estado de São Paulo, citada, c

contestou (fis. 343/352), advogando pela improcedência do pedido. Arguiu, . ir preliminarmente, prescrição do direito de pleitear a inclusão do Prêmio de Incentivo na

'!-)4 base de cálculo de outras vantagens. No mérito, advogou pela improcedência da ação.

o ck `e o, %,-,

Sustentou, resumidamente, que a Lei n° 8.975/94, em seu artigo 4° , veda a cn C O u:

--,... incorporação do prêmio aos vencimentos ou salários. Afirmou que a restrição que Cnrc

.8- impõe a lei instituidora do beneficio em questão, excluindo-ViwOm oputo de outras , e,

•113_,c vantagens, decorre da constatação de que, nos termos do adir ótlin : "a", da Edi um

ruir, Constituição Federal, a concessão de vantagens aos servidores públicos depende de lei í-e- a oa

tio de iniciativa exclusiva do Chefe do Executivo. Afirmou que akprOcedência do pedido 2 2 x violaria o princípio da legalidade e da tripartição dos poderes e alein disso, iria contra o io

íx „ o

te E disposto na Sumula 339, do Supremo Tribunal Federal, pois ao Judiciário não é dado Ca •,9_,

o adotar funçãofunção legislativa e aumentar vencimentos e proventos de servidores públicos O d 033

sob fundamento da isonomia. Subsidiariamente, sustentou que, no pagamento das CD re w e ii) parcelas vencidas não se pode incluir o período que antecede os cinco anos anteriores o ... ii

0o

0. .32 3,1

ao ajuizamento da demanda, em face da prescrição, conforme o disposto no Decreto n° e , L't

20.910/32, além do mais, os juros de mora só poderiam ser fixados em 0,5% ao mês, ,2'e _ii, e -09 o c em atenção à norma do artigo I" da Lei 9.494/97. to ;f c3 12-) (0 9;

La

Julgou-a procedente a sentença, de cujo .,c4 .2,52 -0. relatório extrai os fragmentos acima transcritos, para condenar a ré a incluir no Jii

cálculo do décimo terceiro e do terço constitucional de férias dos autores a vantagem 0,-;

Fl- í pecuniária denominada prêmio de incentivo instituída pela Lei Estadual n° 8975/94 e ?'-'i o co alterações posteriores, desde o qüinqüênio anterior à propositura da presente ação, o ío

Lu c

Apelação n"0015830-61.2011.8.26.0053

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

fazendo-se o devido apostilamento. Em relação às prestações vencidas, deverão ser

acrescidas de juros de mora de 1% ao mês, na forma simples, contados da citação, e de

correção monetária (artigo 116 da CE), conforme tabela prática editada pelo E. TJSP,

desde o momento em que devida cada uma delas. Pela sucumbência da ré, condenou-

a ao pagamento das despesas processuais e honorários advocaticios, os quais arbitro, 1/2

eqüitativamente, em R$1.000,00 (artigo 20, parágrafo 4°, do CPC). (f. 375/82). 1/2 o° o° tt o

Apelam as partes. t)-1 o ‘‘z

Os autores pedindo elvaç'ãe:Cla verba a, 25,6

honorária (f. 389/92). ab

„9„).

A ré, de seu turno, argui:_preliminar de gM

prescrição do fundo de direito e bate-se pela improcedência do pedido (E'E:); c)2

397/404 .„ ). ..0 2?), co a

pw co c Contrarrazões a f. 412/23, oferecidas apenas os o d

pelos autores. rt Lu e 6- 2

É o relatório. m°

a 'e 1. Em face do valor ilíquido da condenação, ág

considero interposta a remessa necessária.

2. A prescrição é quinquenal. á 2 .oR ,k5

É que, tratando-se de prestações de trato

sucessivo, aplica-se o disposto na Súmula n° 85 do STJ, segundo a qual nas ó =, av °io

tE Apelação n°0015830-61.2011.8.26.0053 4

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

relações jurídicas de trato sucessivo em que a Fazenda Publica figure

como devedora, quando não tiver sido negado o próprio direito

reclamado, a prescrição atinge apenas as prestações vencidas antes do

qüinqüênio anterior à propositura da ação.

3. Ainda que no passado tenha pensado de

forma distinta, revi esse entendimento para amoldar-me ao dominante

neste colegiado, ao qual afina-se a tese adotada na sentença. Tomo como

exemplo a Apelação n° 0081888-45.2010.8.26.0000', em cujo julgamento *A41"

atuei como revisor. Ficou assentado: --

A Constituição Federal, no inciso VIII do artigo 7°, é clara quando

determina que o décimo terceiro salário tenha como base a remuneração integral

ou o valor da aposentadoria e, em razão da primazia decorrente do status

constitucional da regra, não pode legislação infraconstituciordllaftontá-lt. a, Nesse sentido, já assentou esta Colenda Sétima Câmara de Direito

Público: "Se a lei regulamentadora de regra constitucional prevê que a

gratificação de produtividade compõe a remuneração integral para o cálculo do

13° salário, não pode, outra lei complementar que instituiu ou mantém tal

gratificação com o título de prêmio, exclui-la. Tal exclusão importa em flagrante

violação ao princípio constitucional da isonomia (art. 5° da CF), pois enquanto

em relação a outras categorias de funcionários públicos a gratificação de

produtividade continuará a compor sua remuneração integral para fins de cálculo

do 13° salário, outro critério foi adotado em desfavor dos que integram o quadro

da Secretaria da Educação. Do confronto entre ambas as leis complementares

deve prevalecer aquela que regulamentou norma constitucional, de caráter mais

abrangente. E, por último, não se discute se a gratificação de produtividade é ou

Des. Moacir Peres, j. 7.11.2011, v.0 .

Apelação ti° 0015830-5 I .2011.8.26.0053 5

n P

IllO

nO

OC

IPR

.C.7

A1

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

não transitória e não incorporável aos vencimentos para fins de cálculo de outros

beneficios pecuniários ou proventos da aposentadoria, mas somente se será ou

não considerada para fins de cálculo do 13° salário, apenas isso. O § 2° do art. 1°

da LCE 644/89 indica verbas transitórias e não incorporáveis Inas, que integram o

cálculo do 13° salário. Assim, mesmo que se entenda ser a gratificação de

produtividade transitória e não incorporável, deverá ser computada para referido

fim específico, mesmo utilizada com nome diverso (prêmio de valorização)" (Ap.

Cível n" 269.845.5/7, Rel. Des. Walter Swensson, v.u., j. a 24.06.02).

Nesta mesma linha de entendimento, deve o Prêmio de Incentivo

ser incluído para o cálculo do acréscimo de 1/3 de férias., ignanteerpatituição

Federal aos trabalhadores urbanos e rurais, bem como aos servidores públicos,

"gozo de férias anuais remuneradas com, pelo menos, uircteroik a 'mais que o

salário normal" (art. 7°, inciso XVII c/c art. 39, § 3°).

O Prêmio de Incentivo, instituído pela Lei a°. 8.915/94, tem por

objetivo o incremento da produtividade e o aprimoramentRA qtjáfidade dos

serviços prestados, tratando-se de verba de caráter remuneratório. Integrando os

vencimentos, não há justificativa para a sua exclusão da base de cálculo do

acréscimo de 1/3 de férias.

A expressão salário normal, adotada pelo constituinte, inclui todas

as verbas de natureza salarial habitualmente pagas, compondo a remuneração do

servidor público.

No mesmo sentido trago extratos do voto

proferido pelo Des. Luiz Sergio Fernandes de Souza ao relatar a Apelação

n° 0022174-92.2010.8.26.0053 :

Aliás], a propósito da base de cálculo do 13° salário, há de se ter

em conta a disposição do artigo 1°, §§ 1° e 4°, da Lei Complementar Estadual n.

Apelação n° 0015830-61.2011.8.26.0053 6

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

644/89, segundo a qual o décimo terceiro é calculado sobre a remuneração

integral, vale dizer, o somatório de todos os valores recebidos pelo servidor em

caráter permanente, exceção feita a alguns casos aos quais não se enquadra a

espécie em exame.

Diga-se o mesmo quanto à garantia ao gozo de férias remuneradas G

com 1/3, pois a pretexto de se tratar de vantagem, os valores correspondentes

àquela garantia constitucional não vem incidindo sobre o tal "Prêmio de o

Incentivo", o que não se concebe, do ponto de vista jurídico. '813

Neste sentido se orientam as decisões da E. 7° Câmara de Direito cl

Público do Tribunal de Justiça do Estado de São Paulo: ..am a AÇÃO ORDINÁRIA - Prêmio de Incentivo - Lei 8.975/94 - C:n'

Incidência sobre os cálculos do 13° salário,„2 urn, terço ste férias -- ec Licença-prêmio - Prescrição qüinqüenal contadnapoi o indeferimento „lirzi administrativo - Inocorrência - Sentença reformada - Recursos rí a providos. (Ap. 0002687-05.2010.8.26.0129, Rel. Magalhães Coelho, dj.28.03.2011). ET.ã

o g SERVIDORA PÚBLICA ESTADUAL ATIVA - Vr2LICENÇA-o c PRÉMIO - Preenchidos os requisitos legais, faz jus ao benefício da ¢ , licença-prêmio o servidor contratado sob o regime da Lei 500/74 - Direito a gozar o período de licença-prêmio - II - INCLUSÃO DO os PRÉMIO DE INCENTIVO NO CÁLCULO DO 13° SALÁRIO E o(.) t ABONO DE FÉRIAS Verba de caráter remuneratório que integra os rre vencimentos -- Inclusão na base de cálculo do 13° salário e do 11; F.. acréscimo de 1/3 de férias - Admissibilidade -- Aplicação da nova nó redação do artigo 1°-F da Lei a" 9.494/97, dada pela Lei n° 11.960/09 a - Inocorrência de prescrição. Recurso da Fazenda provido em parte.

c

Apelo do autor provido. (Ap. 0006317-06.2009.8.26.0129, ES "E

Rel.Moacir Peres, clj. 31.01.201 1). lirn -Pa rre

R cm

„ Tollitur quaestio.

4. Não pode ser ignorado o atual ti tt

entendimento das cortes superiores no concernente à incidência da Lei n°

11.960/09. P ro,s

U

Apelação n° 0015830-61.2011.8.26.0053 7

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

Segundo o novo enfoque, as normas que

dispõem sobre débito da fazenda publica nas condenações que sofre têm

natureza processual e, como tal, incidem imediatamente, observado o

princípio tempus regi! acidar?:

RECURSO EXTRAORDINÁRIO. AGRAVO REGIMENTAL. JUROS DE, MORA. EXECUÇÃO CONTRA A FAZENDA PÚBLICA. ART. 1"-F DA LEI 9.494/97 COM REDAÇÃO DA MP 2.180-35. CONSTITUCIONALIDADE. EFICÁCIA IMEDIATA.

1. É constitucional a limitação de 6% (seis por cento) ao ano dos juros de mora devidos em decorrência de condenação judicial da Fazenda Pública para pagamento de verbas remuneratógias deyidas,a Servidores e empregados públicos. Precedentes.

2. Aplicação imediata da lei processual aos processos em curso.

3. Agravo regimental improvido (AgRg no RE 559.445/PR Rcl. Min. Ellen Grade, Segunda Turma, DJc de 12.06.09);

CIVIL. SEGUNDO AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. INEXISTÊNCIA DE akT-TO ±'; GADO DO ACÓRDÃO RECORRIDO. EXEàUÇAÓ - CONTRA A FAZENDA PÚBLICA. JUROS DE MORA. ART. 1°-E DA LEI 9.494/97 COM REDAÇÃO DA MP 2.180-35. CONSTITUCIONALIDADE. EFICÁCIA IMEDIATA. AGRAVO IMPROVIDO

I — Não houve trânsito em julgado do acórdão recorrido, uma vez, que o presente recurso extraordinário foi interposto contra a decisão proferida pelo Superior Tribunal de Justiça.

II - Ambas as Turmas desta Corte fixaram entendimento no sentido de que a norma do art. 1"-F, da Lei 9.494/97, modificada pela Medida Provisória 2.180-35/2001, é aplicável a processos em curso.

III Agravo regimental improvido (AgRg no Al 778.920/RS Rel. Min. Ricardo Lewandowski, Primeira Turma, Die de 18.11.10);

AGRAVO REGIMENTAL EM AGRAVO DE INSTRUMENTO. EXECUÇÃO CONTRA A FAZENDA PÚBLICA. JUROS DE MORA. ART. 1°-F DA LEI 9.494/97 COM REDAÇÃO DA MP 2.180-35. CONSTITUCIONALIDADE. EFICÁCIA IMEDIATA. AGRAVO IMPROVIDO.

Apelação n° 0015830-61.2011.8.26.0053 8

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

I - A norma do art. 1 °-F, da Lei 9.494/97, modificada pela Medida Provisória 2.180-35/2001 é aplicável a processos em curso. Precedentes.

II -- Aplica-se a MP 2.180-35/2001 aos processos em curso, porquanto lei de natureza processual, regida pelo princípio do tempus regit amu?, de forma a alcançar os processos pendentes.

Bl -- Agravo regimental improvido (AgRg no AI 767.094/RS Rel. Min. Ricardo Lewandowski, Primeira Turma, DJe de 02.12.10).

As versais contam do voto proferido pelo

Min. Castro Meira ao relatar os Embargos de Divergência em Recurso

Especial n'.1.207.197/RS, que o adotou.

Dessarte, consoante- o principio 'tempos

regi! actum', a norma do art. 1°-F, da Lei 9.494/97/ modffitaila pela

Medida Provisória 2.180-35/2001 e, posteriormente pelo artigo 5° da Lei

n° 11.960/09, por ser de natureza instrumental, deirsjaAel aos $111-1+ • SP

processos em curso, assim como preconiza o entendimento exarado no

aresta paradigmático.

A proposição foi adotada unanimemente pela

C. Corte Especial do sodal feio.

Na linha dessa nova orientação, nas

condenações impostas à Fazenda Pública, independentemente de sua

natureza, devem incidir os índices oficiais de remuneração básica e juros

aplicados à caderneta de poupança, a partir do advento da Lei n.°

11.960, publicada em 30/06/2009, que deu nova redação ao art. 1. °-F da

Apelação if 0015830-61.2011.8.26.0053 9

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

ei n.° 9.494/972 .

Resta, pois, aplicar ao caso o que

estabeleceram as cortes superiores, mercê do que dispõem os arts. 543 e

543-B do CPC.

Nessa senda, os consectários observarão a

"tabela prática para cálculo de atualização monetária dos débitos judiciais co t 0. relativos às fazendas públicas cm face da Lei n° 11.960, de 29 de junho de CD C V) Q,

Le' 2009 e da Resolução n° 510/2010", disponível no sita do Tribunal.

RI C3

13: 0 ^ O '5

5. No que toca à verba onoiKia tern razão

.fren àcs os autores porque tem seu procurador direito à percepção de importância .;,̀4

è?.2, que não avilte a nobre atividade da advocacia. É este um dos elementos k O

norteadores do preceito do § 4° do art. 20 do CPC. :st..,.;„ ta. 'È) o o to „

i) È .:=_

Assim, a honorária, arbitrada em R$ Es -v- O d 0.'3 0 S2 1.000,00, o foi com extrema parcimônia, notadamente no que toca aos ec % tu E co ,

incidentes que cercam a execução movida contra a Fazenda Pública. 8.0 ..q3.5P

Razoável sua elevação para 10% do total devido, sob pena de aviltamento E te

do 11111/111S . -32

€2 m,(.3

)- o .,9

Posto isso, com fundamento no § 1°-A do -ez- tc :tâ ... .2,s O- -e

art. 557 do Código de Processo Civil, dou parcial provimento ao reexame _Wp--,

.E-Q. necessário (item 4) e provimento ao recurso dos autores (item 5). Ao apelo ais .9...?.

da ré nego seguimento (art. 557, capuz, do CPC). c „ è ..- 8 2,2'

2 AgRg nos EME) Exe MS if 11097 / DF, Min. Laurila Vaz,,j. 22.6.2011. €;?2, 1 A gRg nos ❑inb Exe MS n" 11097 / DF, Min. Laurila Vaz, j. 22.6.2011.

'ic- Sj Lu-c

Apelação II° 0015830-61.2011.8.26.0053 10

ao

RI0

00000

FS

S3N

PODER JUDICIÁRIO TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

Eventual agravo será passível de julgamento

virtual em sessão permanente da 7' Câmara de Direito Público, caso não se

manifeste objeção no prazo de sua oposição. Ainda que imotivada (art. 1°

da Resolução n° 549, de 2011).

Igualmente sujeita-se a essa forma de

julgamento embargos de declaração que venha a ser tirado do acórdão a ser

proferido. Nesse caso a objeção deverá ser exteriorizada no prazo de sua o c, c, o oposição.

R12 ,

NO O

Int. ;s á d etc O 0

Q

Úe

od oa

Apelação n° 0015830-61.2011 8.26.0053 11

RI0

00000F

SS

3N

ft, _

São Paulo, 3 de dezembro de 2012.

COIMBRA SCHMIDT

Relator w v (4, QU

40

trI2

ce'

5) E "i3 €11 r, o 4,0

oO

-g)?.%) óò o 'O SI

.2-re

Oi

„6- ,q)

Ey z

2 -0,92 2;13 i11:2

.1-jsp

jus.

br, i

nfo

rme

o p

roce

sso

TRIBUNAL DE JUSTIÇA DO ESTADO DE SÃO PAULO

COMARCA de SÃO PAULO

FORO CENTRAL - FAZENDA PÚBLICA/ACIDENTES

8" VARA DE FAZENDA PÚBLICA

VIADUTO DONA PAULINA, 80, 7" ANDAR, CENTRO - CEP

01501-020, FONE: 3242-2333 R2025. SÃO PAULO-SP -

SP8FAZciátISP..111S.BR

DICISAO INTERLOC1 TTORIA

Processo n": 0015830-61.2011.8.26.0053 - Procedimento Ordinário

Requerente: Ivan Rozendo (Ia Silva Junior e outros Requerido: Fazenda do Estado de São Paulo

CONCLUSÃO Em 22 de abril de 2013, faço estes autos conclusos ao MM.C) Juiz(a) de Direito Dr(a). Simone Viegas de Moraes Leme.

Vistos.

Cumpra a Fazenda do Estado de São Paulo, a obrigação de fazer,

procedendo ao apostilamento dos respectivos títulos dos autores, como determinado

em sentença/acórdão, no prazo de 90 (noventa) dias, sob pena de imposição de

multa diária de R$ 678,00, nos termos dos artigos 475-1, capeei, 461 e parágrafos e

644 todos do Código de Processo Civil.

O Procurador oficiante deverá dar ciência à autoridade administrativa,

responsável pelo cumprimento da ordem, de que o desrespeito ao prazo assinalado

implicará grave prejuízo aos cofres públicos e que a omissão poderá caracterizar ato

de improbidade administrativa.

Ainda dentro desse prazo, feito o apostilamento do título, haverá

a executada de emitir as planilhas necessárias à elaboração da conta de

liquidação, pressuposto do cumprimento da obrigação de pagar por quantia

certa, encaminhando-as ao Juizo.

São Paulo, 22 de abril de 2013

TJ/SP - COMARCA DE SÃO PAULO Emitido em: 03/07/2013 09:46 Certidão - Processo 0015830-61.2011.8.26.0053 Página: 1

CERTIDÃO DE PUBLICAÇÃO DE RELAÇÃO

Certifico e dou fé que o ato abaixo, constante da relação n° 0281/2013, foi disponibilizado na página 1069/1073 do Diário da Justiça Eletrônico em 03107/2013. Considera-se data da publicação, o primeiro dia útil subseqüente à data acima mencionada.

Advogado Elpidio Mario Dantas Fonseca (OAB 103289/SP) Leonardo Arruda Munhoz (OAB 173273/SP) Airton Camilo Leite Munhoz (OAB 65444/SP)

Teor do ato: "C. 987/2011 - Vistos. Cumpra a Fazenda do Estado de São Paulo, a obrigação de fazer, procedendo ao apostilamento dos respectivos títulos dos autores, como determinado em sentença/acórdão, no prazo de 90 (noventa) dias, sob pena de imposição de multa diária de R$ 678,00, nos termos dos artigos 475-1, caput, 461 e parágrafos e 644 todos do Código de Processo Civil. O Procurador oficiante deverá dar ciência à autoridade administrativa, responsável pelo cumprimento da ordem, de que o desrespeito ao prazo assinalado implicará grave prejuízo aos cofres públicos e que a omissão poderá caracterizar ato de improbidade administrativa. Ainda dentro desse prazo, feito o apostilamento do titulo, haverá a executada de emitir as planilhas necessárias à elaboração da conta de liquidação, pressuposto do cumprimento da obrigação de pagar por quantia certa, encaminhando-as ao Juizo. Int."

São Paulo, 3 de julho de 2013.

Nilza Midorikato Escrevente Técnico Judiciário

Data de disponibilização: 03/07/2013 - Orgão Judicial: DJSP - CADERNO 3 JUDICIAL Ia INSTÂNCIA CAPITAL. Fórum Hely Lopes / 8" Vara da Fazenda Pública

EDITAL DE INTIMACAO DE ADVOGADOS RELACAO N 0281/20I3Processo 0015830-

X- 61.2011.8.26.0053 - Procedimento Ordinario - Pagamento Atrasado / Correcao Monetaria -Ivan Rozendo da Silva Junior e outros - 'Fazenda do Estado de Sao Paulo - C. 987/2011 - Vistos. Cumpra a Fazenda do Estado de Sao Paulo, a obrigacao de fazer, procedendo ao apostilamento dos respectivos titulos dos autores, como determinado em sentenca/acordao, no prazo de 90 (noventa) dias, sob pena de imposicao de multa diaria de R$ 678,00, nos termos dos artigos 475-I, caput, 461 e paragrafos e 644 todos do Codigo de Processo Civil. O Procurador oficiante devera dar ciencia a autoridade administrativa, responsavel pelo cumprimento da ordem, de que o desrespeito ao prazo assinalado implicara grave prejuízo aos cofres publicos e que a omissao podera caracterizar ato de improbidade administrativa. Ainda dentro desse prazo, feito o apostilamento do titulo, havera a executada de emitir as planilhas necessarias a elaboracao da conta de liquidacao, pressuposto do cumprimento da obrigacao de pagar por quantia certa, encaminhando-as ao Juizo. Int. - ADV: AIRTON CAMILO LEITE MUNHOZ (OAB 65444/ SP), LEONARDO ARRUDA MUNHOZ (OAB 173273/SP), ELPIDIO MARIO DANTAS FONSECA (OAB 103289/SP)

(ol(íli3

fls. 47

PROCURADORIA GERAL DO ESTADO PROCURADORIA JUDICIAL

Rua Maria Paula, 172 — 1° andar Telefone 3291-7111

PJ/F n°

Interessado(s): IVAN ROZENDO DA SILVA e outros ORDINÁRIA N. 0015830-61.2011.8.26.0053, 8.' Vara da Fazenda Pública

BANCA 12-K

Ref.: Obrigação de fazer e Apresentação de planilhas

PRAZO PARA CUMPRIMENTO: 90 DIAS

Ilmo. Senhor Procurador Chefe da PJ-1:

A Fazenda do Estado foi intimada para cumprir a r. decisão, transitada em

julgado, que a condenou a reconhecer o direito público subjetivo dos autores ao recebimento do PIQ

incidente sobre a totalidade dos vencimentos, observando-se a prescrição das prestações vencidas

anteriormente a maio de 2006.

A decisão condenatória transitou em julgado.

O d. Juízo determinou o cumprimento da obrigação no prazo de 90 dias,

para que a Fazenda do Estado cumpra a obrigação de fazer em razão da condenação imposta nesses

autos.

Diante do exposto, proponho:

a) seja o formado o PJ-F encaminhado à CAF, a fim de elaborar os cálculos

b) elaborados os cálculos, indicar a Secretaria responsável pelos

apostilamentos

À consideração superior.

São Paulo, 5 de julho de 2013.

Mão Dantas Fonseca

Procurador do Estado

PJ1, 5 de julho de 20

rio Dantas Fonseca ocurador do Estado

PROCURADORIA GERAL DO ESTADO PROCURADORIA JUDICIAL

Rua Maria Paula, 172 — 1° andar Telefone 3291-7111

PJ/F n°

Interessado(s): IVAN ROZENDO DA SILVA e outros ORDINÁRIA N. 0015830-61.2011.8.26.0053, 8.a Vara da Fazenda Pública

BANCA 12-K

Ref.: Obrigação de fazer e Apresentação de planilhas

PRAZO PARA CUMPRIMENTO: 90 DIAS

SecretarialÓrgãolEntidade onde se dará o cumprimento: CAF

Doutor Procurador Chefe,

Solicito o encaminhamento deste PJ-F à CAF, para cumprimento, consoante o requerimento anexo

Encaminhe-se à Secretaria/Órgão/Entidade supramencionado(a) — com tramitação pela respectiva Consultoria Jurídica, se necessário -solicitando a adoção das providências necessárias, nos termos da representação retro.

de julho de 2.013.

LUIZ EDUARriliN9 4 RTILH O D'ANTINO Procurador(a) do Estado Chefe da 1a Subprocuradoria

(De ordem do Sr. Procurador Chefe da PJ)

Rol

de

Au t

ores

- D

a dos

Fun

c ion

ais

Iníc

io E

xerc

.

In In In

ON 01

;- o — 0- 0

o

tf, a a 01

ir. DO O, 01 01 a

00 .1- NO

CC

8.79

7.I9

3 /S

P

GO

(-1 ri ri 10 .0 10

ri) vi vi vi

O o o

.00-' CO CO 00

o rn o

a a a

GO

OCO V-s

O.

o

4.+ cd a O '0 a

0.0 .■

ai4.1

o- sn

O'

o O tu a Cl 0 1, 0- rrt r0 ct DO Dl a U0- 0- -11-

Dat

a N

asc.

Sex

o

5.17

1.5

70

06/0

1/19

57

846.

447.

378-

87

Dat

a In

gre

sso

Da

ta

E o

AN

A F

LO

RE

S M

AR

QU

IZE

LL

Dat

a N

asc.

Sex

o

o rx

ta I

ngre

sso D

ata

Fal

ec.

929.

3 22.

588-

34

3.55

4.4

78

26/1

2/19

55

11.5

62. 3

03-6

/SP

a

AN

TO

NIO

G O

LIV

EIR

A N

ET

C

Mot

ivo:

02

/001

- D

ISPE

NSA

- A PE

DID

O

o O

I.;

1 -

GO

o

Qu

inq

Reg

.Ret

r ib

Jor

o

<

o

co

O

o

o Do

a 77

0 1

2/

11/1

974

23. 3

85.4

91-5

/SP

CO

IVA

N R

OZ

EN

DO

DA

SIL

VA

JU

NIO

F

5 Z

tic

O

o

O

10.

"`

O LJÀQ., 0 z

0 .< z c- o

N ,1 1 o

0.0 >

o

— o

o —

X a

O o!-

S

O < N

Cd Z

ar, O0-1

o o

a a

a O

O

Iníc

io E

xer

c.

Dat

a

00 00

00 00

o o

C0 1.--■

00 In

'O 0 O ri 01 ri N.,

a a a

a ri ri .1- DO no

Dat

a N

asc.

Sexo O

O LTJ

r:4 O

a. Z > I>

> o Lr, z—■ o o] O 04 O

Lià N _moo

o O cc (-1 z

tin kr CD >.

• • czr o

o o c„ ch o ,

O O H z

o-P. cL z (I)

Dat

a In

gres

so D

ata

Fal

ec.

E o

o O O Lu a.

o o

O z o o o < c LL1 5 ' z o o o 40 LU 0

O o o 0. — o o o

rl

a a a a

CD 0 o— o ri

O

o

o

a

;1"

o

00

a o O

rn

4

O

cn

o

o

o

Pad

rão

Nív

el

Reg

.Ret

r ib

Jo

r

a

o

on

a

a

EX

ON

ER

AD

O

03/0

01 -

EX

ON

ER

AC

AO

-A PE

DID

O

os o c-C a O o

Li-

o O re

a

13.9

28.6

69/S

P

a a a

rn O

CE

LIA

CR

IST

INA

M SI

LV

EIR

A

on o ❑

00

o re

a

O

O O

o >e

o te

Dat

a In

gre

sso

Da

ta F

alec

.

O

a

Co

O

,dd

089.

407.

768-

60

a

1:0

rn oo

to;

o

II.9

71.3

54/S

P

oo a

CE

LIA

BR

ITO

DE

BA

RR

OS

Dat

a N

asc.

Se

xo

X

o 3:4

Dat

a In

gre

sso

Dat

a F

alec

.

E o

049.

560.

838-

66

13.0

41.3

44-6

/SP

o o

FAT

IMA

PE

RE

IRA

AM

AR

AI

z o

ow O

o

z o

(/)

ce

Dat

a In

gre

sso

Dat

a F

a lte

.

co

O co

a

61

❑ co c!) tio

❑ io — gn un o

O

O

rn

a

O O on

rn ca

o

oo X O

2 Et w

O o rv

o o a o a o rEE: r-C

o te -o

o et te) rci In

icio

Exe

rc. D

ata

O

o

O

o

012.

855.

398-

77

Cac

11. 6

88.2

10 27

/12/

1960

1 I.4

1.1.6

64-7

/SP

O o o

o O

DA

RC

I F

RA

NC

HI

co crc

O oo te o

a

LL

.00

rn

Dat

a In

gre

sso

Dat

a F

alec

.

o cc

o. O

Dat

a N

asc.

S

exo

E o

C/)

rn ❑

❑ ct —

O rv eu o

a °

rn

co TC+

co

c's

cQ

O

C4

Za

o

O'

Z

Li. O

c.

o‘c

El)c

ra O

o'o'o" O

P

❑ t2 o O te

L.,4 .2 Zo

c o

o .2

O

Pad

rão

Nív

el

O

x o • Lr. >

O oo

o —o o rct

r- O oco

o —

PV

EX EV

oO

E

Iníc

io E

xerc

. D

ata

O

O

❑ co 7) 7,

O

F.

O

tIo

o. O

C'

e P-U

rEE1 cobOL -e

Cio LTÃ

❑ rn

CS, co

co

❑ °

e

▪

u

O

O

o

C)

w

rn

o

trt cot O

oz.

❑ (1)

cn C

•

°

o ao

o

< • rn

cro

tu

C-)

O ao '1E

trc

o

à' O

o

• Z

o

c.

o. • z O 0

O O • a

3- oce

O a.

H o: O O 8 PÀ r

crp O o < C4

7) O 7) 0

PV

EX

EV

O

o

Dat

a N

asc.

S

exo

Dat

a In

gre

sso

Dat

a Fa

lec.

a

oco

°o

Eo

r o ZiE

) EfE

E co

N

"In

4.16

5.49

8/SP

CA

RL

OS

AL

BE

RT

O S

ET

TE

Da

ta N

asc.

Se

xo

o

Dat

a In

gre

sso

Dat

a F

ale

c.

E

DO cn

❑ 14,-'

• o

o o ri

Dat

a N

asc

. S

exo

U

Dat

a In

gre

sso

Da

ta F

alec

.

o E

APO

SE

NT

AD

O

o

O

O Cl

O

N

C‘i O

o

_o

o O

o Z

O zr

0 O O o. o.

rsh z ul 0

• sn • E z a. o

ry

PV

EX

EV

In

icio

Exe

rc. D

ata

r-

O

❑

•

°

bL

o

O

*1 sa°,

's;

Co,

z

o

1. o

.o

es.o

e o

o z

sec

>- U

U

O O

o

O

saa

o vi o st)

DO

o ("I

O Cl

a O

Cl O

a O

O

O

O O

o

DO

Env

io

PV

EX

EV

01

a 1-1

CO O

,1-

N 0

(se viors on

00 00

DO

o

-o

O O

É 00 nn

DO

O

a

o

e

•

O

O O

o

O

a a

00 00 O O